Как указать СБП для получения денег по умолчанию

На одного россиянина в среднем приходится три банковских карты. Как правило, карты привязаны к одному номеру, в таком случае отправитель перевода через СБП может отправить деньги на любую из них. Можно выбрать одну из карт и получать переводы по СБП только на нее: она будет показана отправителю первой в списке. Это нужно сделать в настройках приложения того банка, чью карту вы хотите сделать основной для получения денег. Рассмотрим, как это сделать, на примере «Тинькофф»:

- В мобильном приложении выберите «Еще», перейдите в «Настройки», там нажмите на «Контакты и переводы». Передвиньте ползунок вправо на «Сделать банком по умолчанию в СБП» и подтвердите действие кодом из СМС.

- В личном кабинете интернет-банка выберите «Еще», затем в «Настройки». В блоке «Система быстрых платежей» нажмите на «Подключить» и подтвердите действие кодом из СМС.

Обратите внимание: перевести на другие карты деньги все равно можно: для этого отправителю достаточно выбрать другой банк в списке предложенных

Что такое эквайринг

Это услуга, которая позволяет продавцам принимать от покупателей оплату безналичными способами:

Подобную услугу оказывают банки и специальные сервисы-посредники. Эквайринг бывает трёх видов: торговый, мобильный и интернет-эквайринг.

-

Особенности торгового эквайринга. Принимается оплата картами и устройствами с NFC. Покупатель прикладывает карту, телефон или часы к платёжному терминалу продавца. В данном случае терминал — это стационарное устройство, установленное на торговой точке, работающее от электросети и подключённое к интернету. Терминал считывает платёжные данные, передаёт информацию в банки продавца и покупателя, печатает чек.

-

Особенности мобильного эквайринга. Это разновидность торгового эквайринга с тем отличием, что для приёма оплаты с карты или устройства с NFC применяется мобильный платёжный терминал — переносной аппарат, работающий от встроенного аккумулятора. Мобильный терминал удобен при выездной торговле, курьерской доставке, а также для приёма оплат в транспорте. Для связи используется мобильный интернет.

-

Особенности интернет-эквайринга. Физическое устройство для считывания данных карты не используется, все операции проводятся через интернет. Клиент вводит в специальное поле на сайте продавца реквизиты карты и подтверждает платёж, например по смс. Также у продавца есть возможность формировать и отправлять покупателям прямые ссылки на оплату. Это удобно, если собственного сайта нет, а коммуникация с покупателями происходит через мессенджеры или соцсети. Некоторые эквайеры предлагают функционал, который позволяет покупателю расплачиваться с электронного кошелька или баланса мобильного телефона.

Кто может работать без онлайн-кассы

В статье 2 закона № 54-ФЗ перечислены случаи, когда ИП или организация может вести предпринимательскую деятельность без применения онлайн-кассы или без передачи данных ОФД. Исключение делается в основном для специфических видов деятельности, для которых установка кассового оборудования невозможна или проблематична.

Например, в пункте 2 вышеуказанной статьи есть такие виды деятельности:

-

•

продажа бумажных газет, журналов и сопутствующей продукции в газетно-журнальных киосках;

-

•

разносная торговля продовольственными и непродовольственными товарами с рук, ручных тележек, корзин;

-

•

торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином;

-

•

торговля сезонными овощами, фруктами, бахчевыми культурами.

В пункте 2.1 указано, при каких видах деятельности ИП на патентной системе могут торговать без применения ККТ и выдачи чеков. Также там описано, каким параметрам должен соответствовать документ, заменяющий чек, который продавец должен выдать по требованию покупателя.

В пункте 2.2 сказано, что все ИП, применяющие налог на профессиональный доход (самозанятые ИП), также освобождены от применения онлайн-кассы.

Пункт 3 поясняет, в каких случаях любые ИП и организации на любой системе налогообложения (в том числе ОСН и УСН) могут не использовать онлайн-кассу, но обязаны выдавать по требованию покупателя документ, заменяющий кассовый чек. Речь идёт о бизнесе, работающем в труднодоступных и отдалённых местностях. Список таких местностей составляют местные власти.

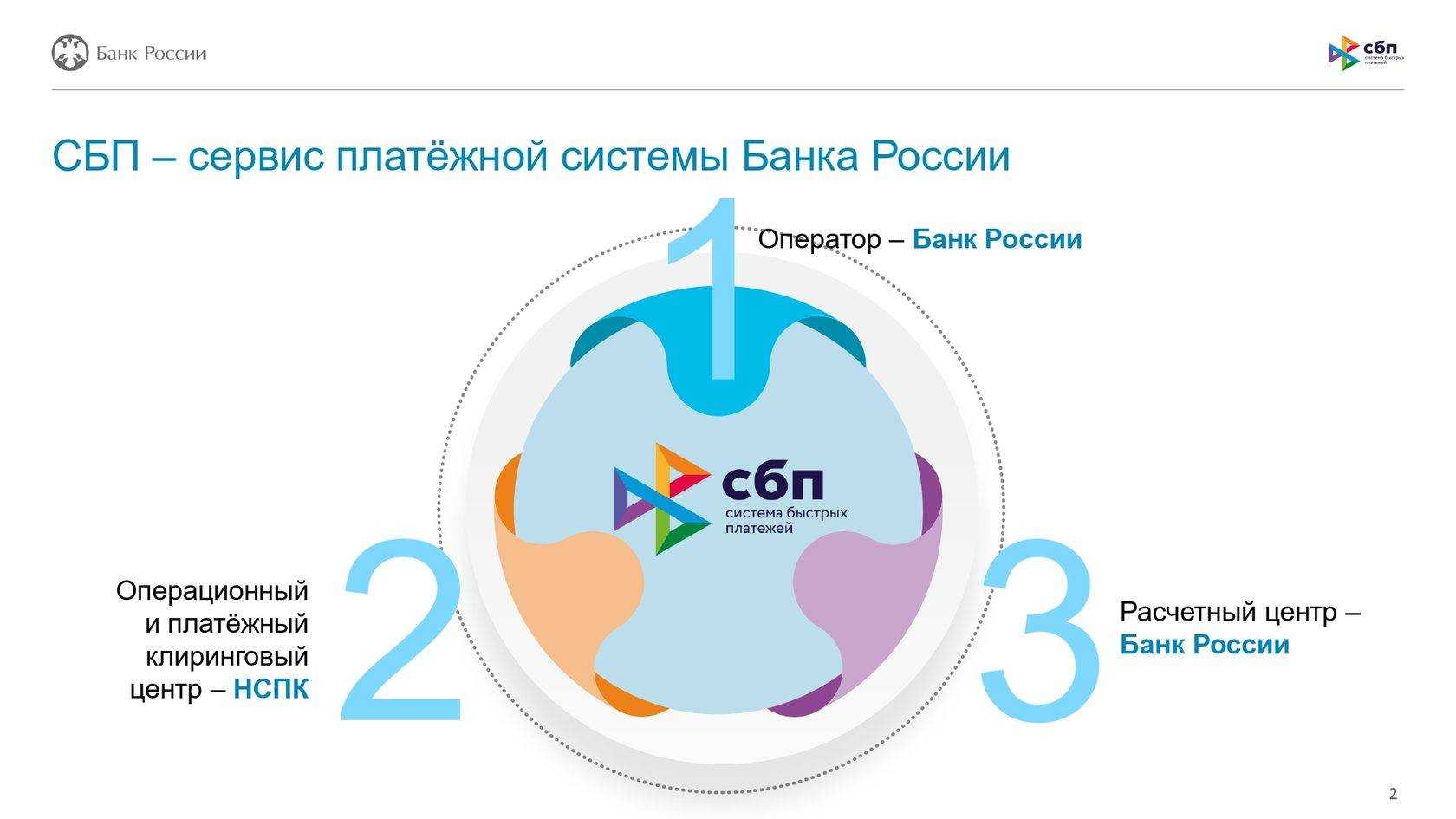

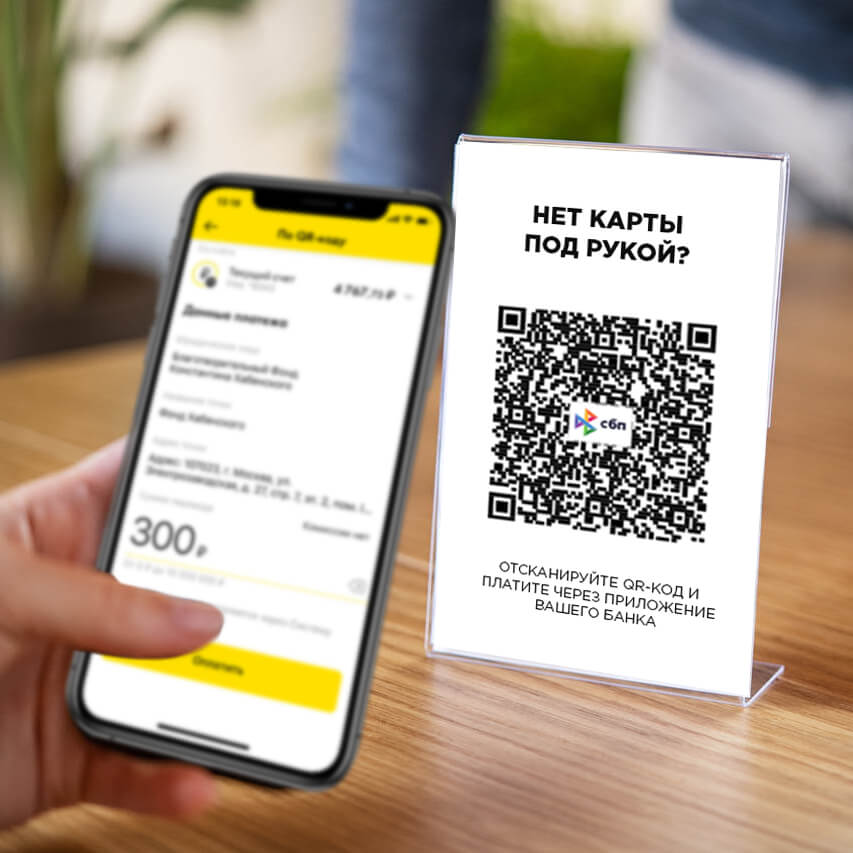

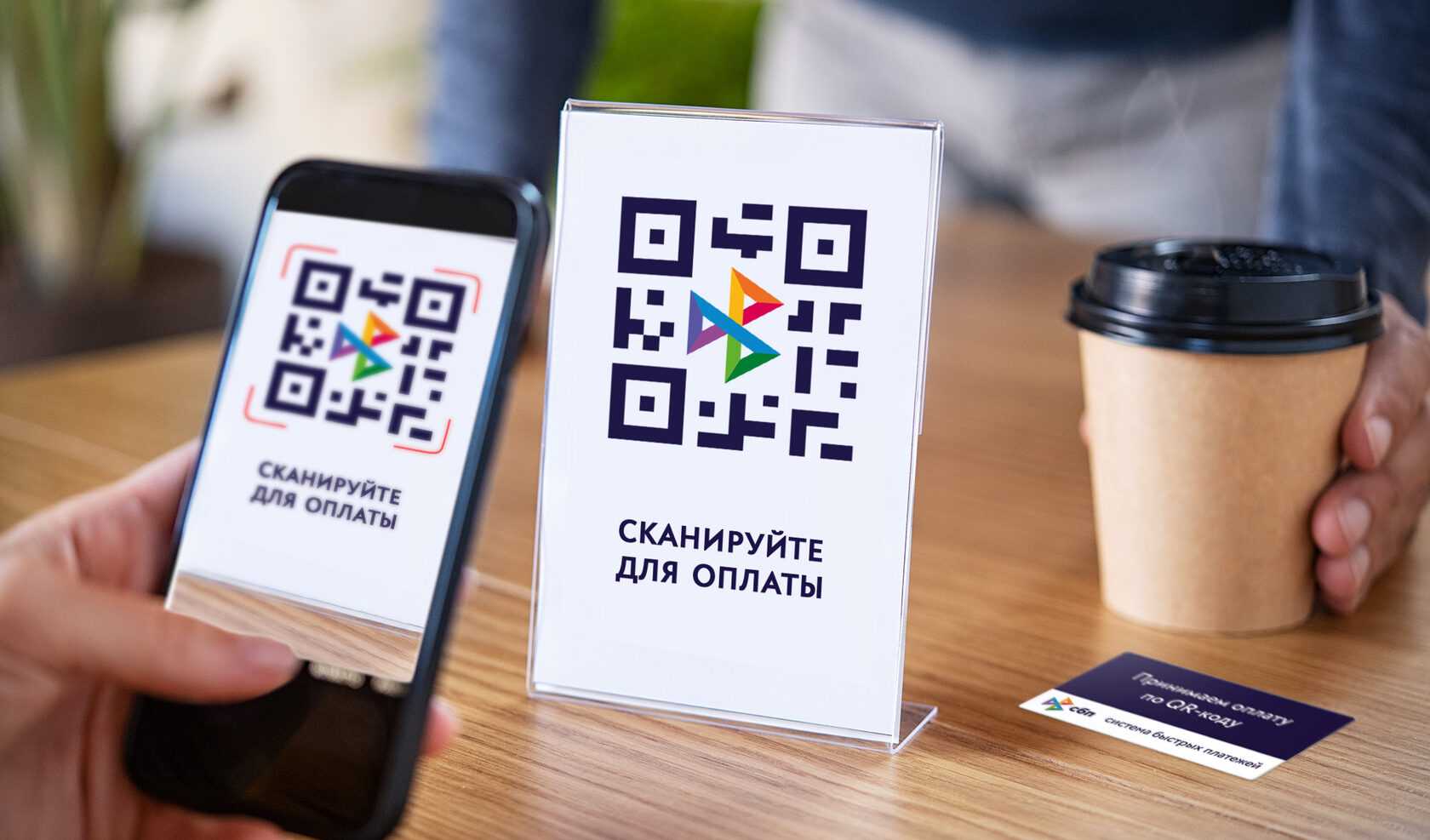

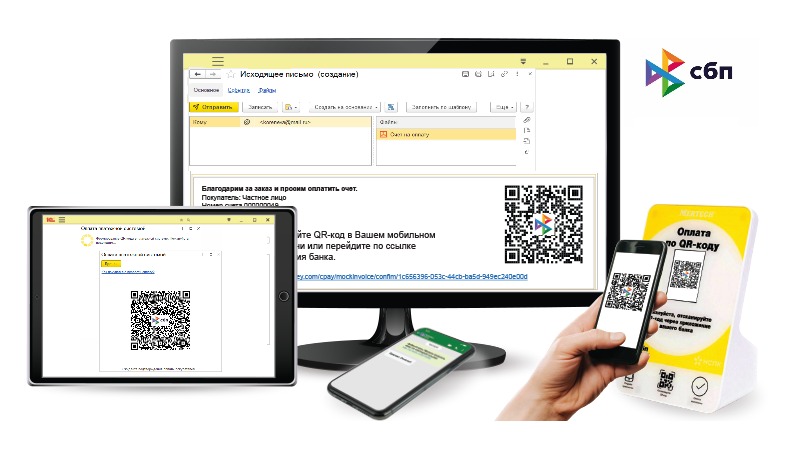

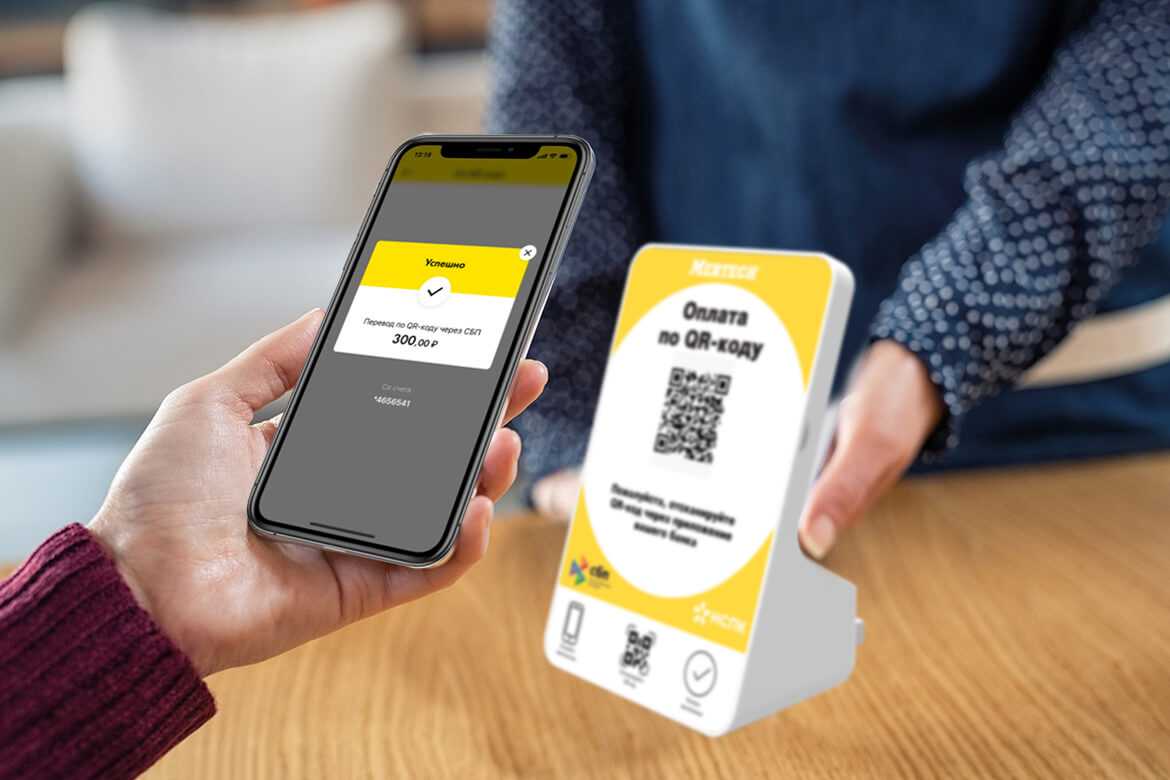

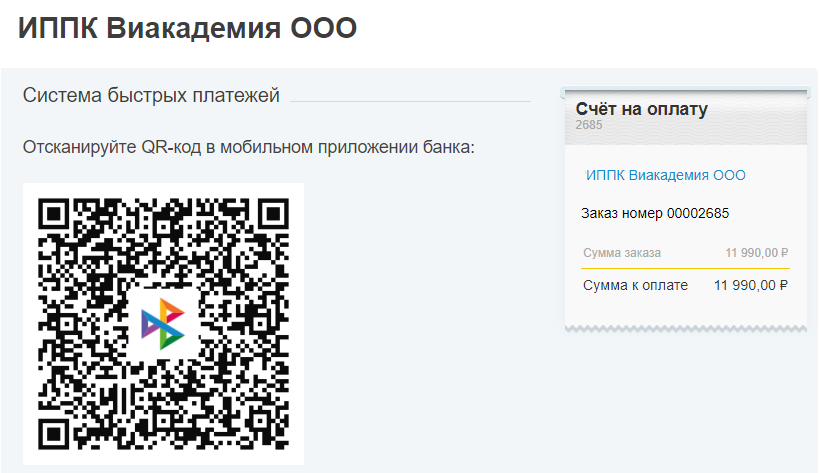

Что такое Система быстрых платежей и как она работает?

Система быстрых платежей – это сервис Центрального банка России и Национальной платежной системы. СБП представляет собой инновационную технологию, которая позволяет бизнесу упростить процесс проведения платежей, сделать его быстрым и удобным как для клиентов, так и для самих предпринимателей. Обязательное условие – банк-отправитель и банк-получатель должны быть подключены к Системе быстрых платежей.

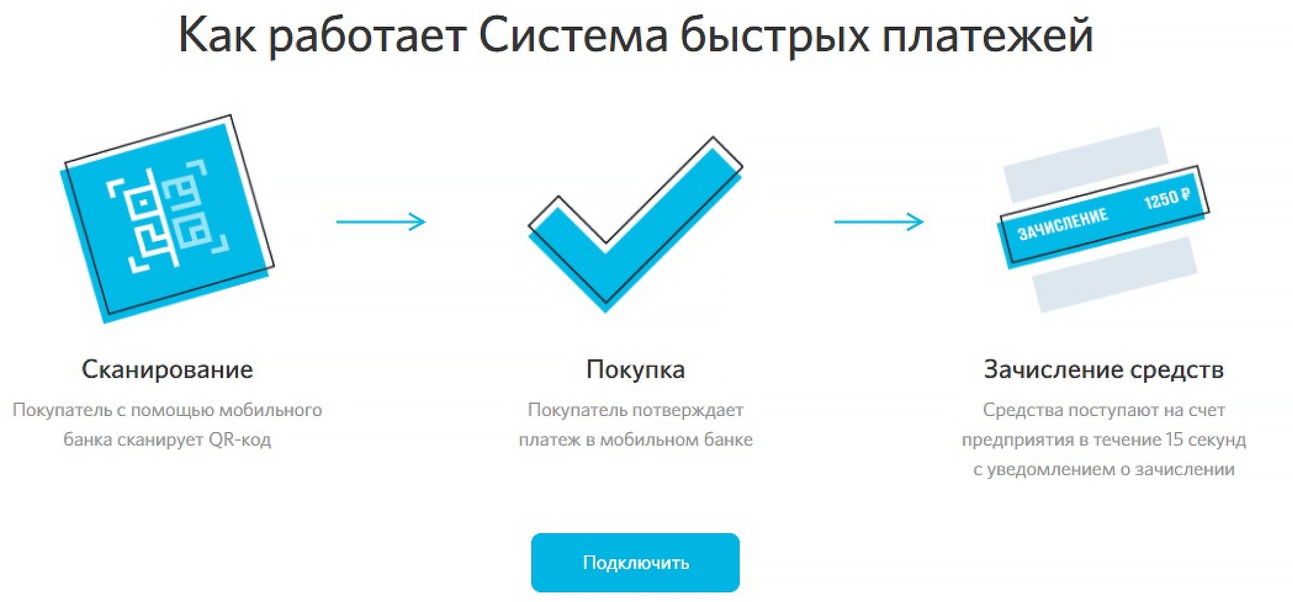

При совершении перевода с помощью СБП пользователь указывает номер счёта получателя, а также сумму перевода. После подтверждения перевода деньги мгновенно поступают на счёт получателя. Основная функция СБП для бизнеса заключается в том, что продавец может принимать безналичную оплату от клиентов без расходов на эквайринг. Покупатель при расчёте использует не свою банковскую карту, а расплачивается смартфоном через сканирование QR-кода – такой способ называется куайрингом.

Что говорит нам 54-ФЗ?

Применение контрольно-кассовой техники регулируется Законом от 22 мая 2003 года «О применении контрольно-кассовой техники» (54-ФЗ). В статье 1.2 четко прописана обязанность продавца предоставить покупателю документ, подтверждающий расчет (кассовый чек). Это требование распространяется как на наличные платежи, так и на платежи с помощью электронных средств (например, карт или Системы быстрых платежей). Таким образом, для всех торговых предприятий, на которых в настоящее время распространяется действие Закона 54-ФЗ — они обязаны ли они выдавать чек при оплате картой.

ВАЖНО! Если у компании есть онлайн-касса, но она давно не используется, это повод для налоговых органов начать проверку. С 1 января 2023 отменен мораторий на проверку бизнеса

Надзорные ведомства долго ждали этого момента. Поэтому рекомендуем вам соблюдать кассовое законодательство во избежание ответственности.

Некоторые организации и индивидуальные предприниматели сохраняют возможность работать без кассового аппарата, выдавая бланки строгой отчетности.

В зависимости от того, производится ли оплата банковской картой на терминале или в интернете, кассовый чек должен быть выдан на бумажном носителе или в электронном виде. Для отправки последнего предпринимателю необходимо заранее знать адрес электронной почты или номер мобильного телефона покупателя. Если личных данных клиента не будет, это считается нарушением порядка применения кассовых аппаратов, по которому ФНС налагает на магазин штраф в соответствии с частью 4 статьи 14.5 КоАП РФ (письмо ФНС № АБ-4-20/11987 от 25 августа 2021 года).

Мнимые расчёты. Это несуществующие операции, в том числе расчёты по несуществующим обязательствам, которых на самом деле не было.

Например, мы пробили по кассе продажу автомобиля, но деньги на самом деле не получили. Или получили, но автомобиль на самом деле не продали. Такие расчёты по кассе пробивать запрещено.

Притворные расчёты. Это операции, которые провели, чтобы прикрыть какие-то другие операции. Допустим, мы пробили продажу автомобиля через кассу, а на самом деле под видом автомобиля был самолёт.

По каким признакам и как именно будут определять притворность и мнимость, только предстоит определить налоговой. Какое будет наказание, тоже неясно. Ждём разъяснений.

Претензии со стороны контролирующих органов могут обуславливаться различными обстоятельствами. Помимо уже упомянутого технического несоответствия оборудования, рассматриваются также следующие правонарушения:

- Несоблюдение регламента первичной и повторной регистрации, включая ограничения по срокам. Влечет за собой предупреждение либо взыскание на сумму до 3 000 (для организаций — до 10 000 рублей).

- Непредставление или несвоевременное предоставление информации и документации, запрашиваемой представителями налоговой службы. Предусматривает аналогичные санкции.

- Продажа без чека — ответственность за неприменение ККТ в виде штрафа для ИП и должностных лиц доходит до двух, для юридических субъектов — до десяти тысяч руб. за каждый выявленный случай.

Стоит отметить, что сам по себе факт наказания не является основанием для освобождения виновника от обязательства по исправлению нарушений. В соответствии с законом срок давности для привлечения равен одному году — отправной датой для отсчета периода определяется день фактического совершения проступка, а при рассмотрении дел, связанных с длящимися правонарушениями — момент выявления контролирующими органами.

Предельный размер расчетов

Хотелось бы обратить внимание читателей, что, рассчитываясь наличными денежными средствами, необходимо соблюдать предельный размер расчетов. Согласно Указаниям Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» предельный размер наличных расчетов в рамках одного договора между юридическими лицами или юридическим лицом и индивидуальным предпринимателем не должен превышать 100 000 руб., либо сумму в иностранной валюте, эквивалентную 100 000 руб

по официальному курсу Банка России на дату проведения наличных расчетов

Согласно Указаниям Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» предельный размер наличных расчетов в рамках одного договора между юридическими лицами или юридическим лицом и индивидуальным предпринимателем не должен превышать 100 000 руб., либо сумму в иностранной валюте, эквивалентную 100 000 руб. по официальному курсу Банка России на дату проведения наличных расчетов.

Однако это ограничение не распространяется на наличные расчеты между организацией и физическим лицом, не имеющим статуса индивидуального предпринимателя.

Ситуация: выплаты, производимые из кассы организации

Согласно Указаниям Банка России N 3073-У наличные денежные средства, поступившие в кассу за проданные товары (выполненные работы, оказанные услуги), организация может расходовать только на следующие цели:

- выплаты зарплаты и социальных пособий,

- оплату товаров, работ, услуг,

- выдачу наличных денег работникам под отчет,

- возврат за оплаченные ранее наличными деньгами и возвращенные товары,

- невыполненные работы,

- неоказанные услуги.

Расчеты без применения ККТ

Осуществление наличных расчетов и работа по безналу без применения ККТ, для некоторых категорий бизнеса допускается ФЗ № 54 бессрочно и с отсрочкой. Связано это со спецификой ведения хозяйственной деятельности, отсутствием универсальных технологий и оборудования.

Работать без кассовых аппаратов разрешено юридическим лицам, проводящим платежи без приема налички, без использования кошельков и пластиковых карт, а также кредитным учреждениям и страховщикам, работающим через агентов (расчётный документ выдает сам страховщик). Расчетными операциями не считаются: выдача зарплат, пенсий, материальной помощи, командировочных. Поэтому кассовые аппараты здесь также не используются.

Что полезного внесла в систему контроля денежных потоков фискальная реформа, которая должна полностью завершиться в 2019? Государству она позволяет улучшить контроль над частным бизнесом и сделать его более прозрачным, а клиент получает дополнительные инструменты для защиты своих прав. Это очевидно.

Для продавцов же ситуация выглядит двояко. С одной стороны, наличные денежные расчеты и применение ККТ позволяют сократить число налоговых проверок и ошибок кассы, оптимизировать и автоматизировать бизнес-процессы: учет товаров, складских запасов и недостач благодаряа тесной интеграции прихода и расхода с бухгалтерией, статистическими и аналитическими сервисами, а также возможностей облачных сервисов.

С другой стороны, придется увеличить затраты на приобретение, обслуживание и ремонт сложного оборудования, а также разобраться в сложностях и изменениях законодательства. Нормативный документ, установивший требования к использованию расчётных онлайн-устройств, изначально вызвал много вопросов, а внесенные Правительством в 2019 году поправки еще больше усложнили ситуацию.

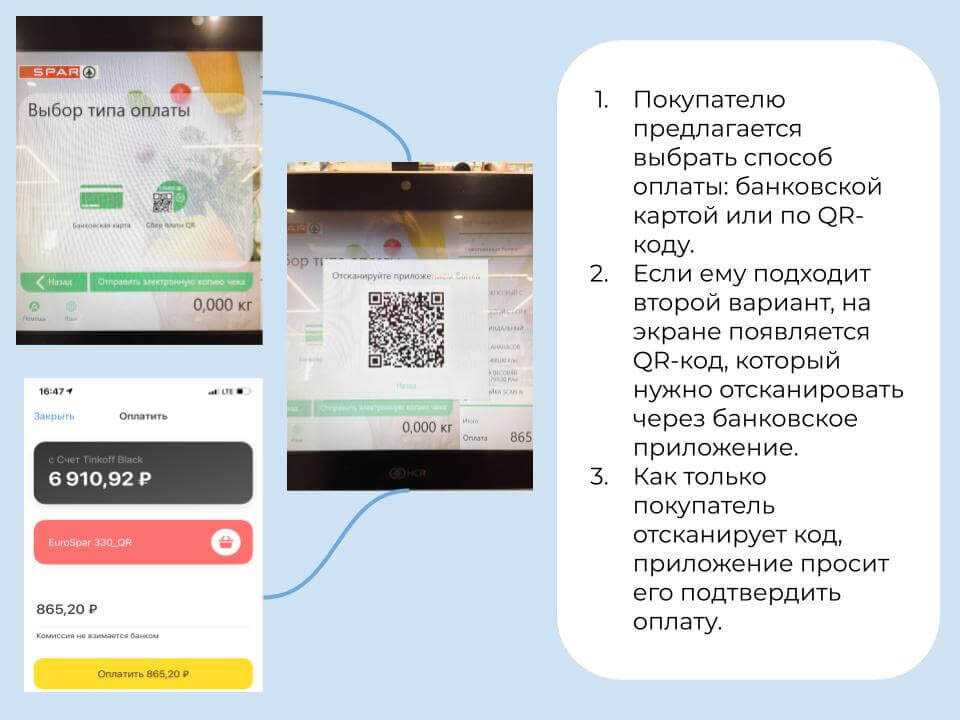

Что такое терминал самообслуживания? Что он даст торговой организации?

По внешнему виду терминалы схожи со стандартными банкоматами. Предусмотрены:

Экран для отображения информации о проводимой операции.

Купюро- и картоприемники.

Термопечатающий принтер для чеков.

Терминалы могут иметь разное назначение, от которого зависят дополнительные функциональные возможности:

Для магазинов. Оснащаются весами, сканерами штрих-кодов, монетоприемниками и устройствами для выдачи сдачи. Обязательное условие — интеграция с действующей системой товароучета. Для увеличения продаж можно предусмотреть прокрутку рекламных роликов с актуальными акциями и предложениями.

Для предприятий общественного питания. На основном экране отображается меню и цены. Покупатель выбирает, «складывает в корзину», формирует заказ и оплачивает наличными или картой. Выдача сдачи часто не предусмотрена.

Для оплаты услуг, сотовой связи, пополнения электронных кошельков и карт. Сдача не выдается, ее можно оформить, как предоплату, перечислить в благотворительный фонд или на номер сотового телефона.

Вне зависимости от назначения, типа исполнения (уличный, напольный, настенный и т. д.) платежный терминал дает своему владельцу следующие преимущества:

Сводится к минимуму вероятность непробития чека и нарушения федерального законодательства.

Сокращаются очереди к штатным кассирам и продавцам. Нет необходимости увеличивать штат, платить дополнительную заработную плату, взносы в ПФР и ФСС, оборудовать рабочие места.

Отсутствуют перерывы на обед и перекуры, просьбы о премии и повышении оклада. Достаточно своевременно настраивать программное обеспечение, вносить изменения при появлении нового товара или услуги.

Смены открываются и закрываются строго по часам. Кассовый чек пробивается сразу, как в терминал поступают деньги. Полностью отсутствует риск наложения штрафа за неприменение ККТ.

От внедрения торговых или платежных терминалов выигрывают и посетители:

Нет необходимости занимать очередь к кассиру, если операцию с деньгами можно провести самостоятельно либо с помощью консультанта.

Кассовый чек установленного образца выдается сразу и всегда.

Оплата проводится быстрее, чем через обычный банкомат

Это особенно важно для тех, кто пропустил сроки внесения денег по кредиту и спешит успеть в «последний вагон», чтобы банк не начислил пени

Терминал не хамит, не высказывает недовольства, не сообщает, что у него скоро перерыв. Если речь идет о предприятии общественного питания, можно сформировать заказ и отменить его, выбрав другие блюда. Терминал будет бесстрастно ждать, когда покупатель решится нажать кнопку «Оформить».

Информационный ресурс для хранения чеков

Найти свой чек станет проще

В проекте предусмотрено 2 варианта передачи покупателю электронного чека.

С согласия покупателя в момент расчета на предоставленные покупателем контакты пользователем ККМ могут быть отправлены сведения о кассовом чеке, позволяющие покупателю:

— бесплатно получить электронную форму кассового чека с информационного ресурса в сети Интернет, используя полученные сведения о чеке (регистрационный номер ККТ, сумма, дата и время расчета, фискальный признак документа);

или

— получить электронную форму кассового чека через информационный ресурс уполномоченного органа на основании предоставленных контактов (телефон, почта).

Указанные информационные ресурсы могут быть полезны в том случае, если покупателю потребуется подтвердить расходы, например, для получения налогового вычета, а бумажной формы кассового чека у него не окажется. Для этого требуется пройти регистрацию (подтвердить телефон и почту) на сервисе МОИ ЧЕКИ ОНЛАЙН, после чего можно будет просматривать и скачивать все чеки, в которых были указаны ваши контакты как покупателя. Для устройств на андроиде имеется приложение с тем же названием. Контакты покупателя могут быть получены на основании предъявленной карты торговой сети или из учетной системы продавца.

Если требуется просто проверить кассовый чек, то можно воспользоваться предоставляемым ФНС .

Проверить и получить электронную форму кассового чека можно также у оператора фискальных данных. Например, сервис проверки кассовых чеков ОФД Такском по фискальному признаку и сумме чека найдет его и отправит на указанную вами почту.

Обязателен ли эквайринг для ИП и организаций

Покупатель вправе выбирать, каким способом ему оплачивать товар: наличными деньгами или безналичными способами. У продавцов же есть обязанности: все они должны принимать наличные деньги, а некоторые обязаны принимать к оплате банковские карты, то есть использовать эквайринг.

Обязанности по приёму банковских карт установлены в статье 16.1 закона № 2300-1-ФЗ «О защите прав потребителей». Эта обязанность относится к владельцам торговых точек, общая выручка которых превышает 20 млн рублей в год. При расчётах учитывается выручка за прошлый календарный год: если за этот период она составила более 20 млн рублей, то продавец обязан использовать эквайринг, если менее — не обязан. Также учитывается выручка по каждой отдельной торговой точке. Например, если у продавца несколько точек и выручка по одной из них менее 5 млн рублей за прошлый календарный год, то в этой точке он может не применять эквайринг.

Продавцы товаров, работ и услуг, торгующие в местах, где нет доступа к интернету, могут принимать только наличные деньги и не обязаны принимать платёжные карты. При этом размер годовой выручки от продаж не имеет значения.

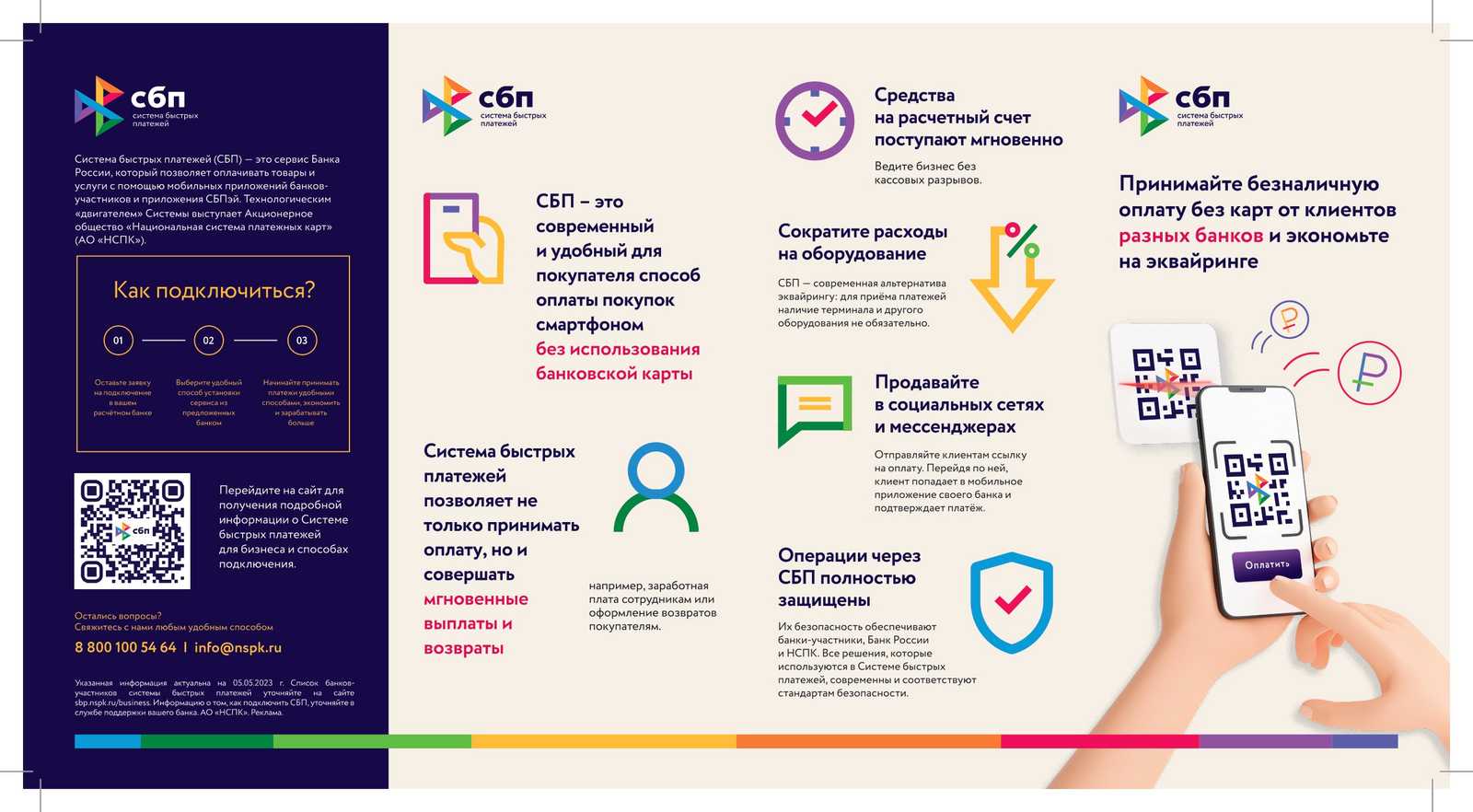

В чем плюсы и минусы системы быстрых платежей

Плюсы СБП

Низкие комиссии. В случае приема оплаты от физических лиц, работа через СБП обходится значительно дешевле эквайринга. Переводы для бизнеса тоже не обременительны: максимальная комиссия — всего 3 рубля. Возможно, ее со временем повысят, но пока отправлять и принимать деньги выгоднее, чем работать с банком по стандартной схеме.

Моментальное зачисление. В случае с эквайрингом все деньги, переведенные покупателями, зачисляют на счет на следующий рабочий день. Платежи по договорам с юридическими лицами и индивидуальными предпринимателями могут идти несколько рабочих дней, особенно если у контрагентов разные банки. СБП зачисляет деньги мгновенно, обычно в течение нескольких секунд: это позволяет эффективнее использовать оборотные средства компании.

Простой процесс. Чтобы отправить деньги контрагенту, не нужно заполнять платежные поручения и отправлять их в банк. Достаточно указать его идентификатор и сумму перевода. Процесс приема оплаты от физических лиц тоже можно упростить, если использовать QR-коды.

Минусы СБП

Работает не во всех банках. Если ваш банк не подключен к системе быстрых платежей, вы не сможете воспользоваться ей. Даже если банк стал участником СБП, он может не подключить конкретную услугу, необходимую вам — тогда придется искать альтернативу и открывать расчетный счет в другом банке.

Подходит не всем. Если взаимодействуете с контрагентами, счета которых открыты в банках, не подключенных к СБП, воспользоваться системой тоже не получится. Для бизнеса это работает так же, как для физических лиц: обе стороны сделки должны иметь счета в банках, участвующих в СБП.

Пока непонятно, что с документами. Центробанк и банки, подключенные к СБП, пока не дают инструкций, как работать с переводами между компаниями и индивидуальными предпринимателями. Также непонятно, нужно ли будет проверять контрагента, как в случае со стандартными операциями. Поэтому пока не получится создать единый алгоритм приема оплаты и отправления денежных средств.

Благодаря плюсам СБП пользуется популярностью у компаний. О своем опыте «ПланФакту» рассказала Елена Копышева, менеджер по развитию в «Ресо-гарантия»:

Инструкция, как переводить деньги через систему быстрых платежей

Пока банки не заявляют о своем желании подключить услуги переводов через СБП для бизнеса и не предоставляют инструкций о совершении переводов. С учетом специфики сервиса можно предположить, что операции будут совершаться так же, как между физическими лицами.

Принцип операции схож во всех банках. В «Сбере» это работает так:

- Выбираете из списка сервисов СБП.

- Указываете идентификатор получателя (номер телефона, если отправляете деньги частному лицу).

- Указываете сумму перевода.

Иногда дополнительно нужно указать банк получателя, если СБП не нашла идентификатор в существующей базе. По желанию можно оставить комментарий к переводу, такой же, как при стандартной операции.

Так выглядит процесс перевода денег физлицу через СБП в «Сбере»

Для бизнеса будет предусмотрен схожий порядок переводов. В качестве идентификатора планируют использовать Merchant ID — уникальный набор символов. Его будут присваивать каждой компании и каждому индивидуальному предпринимателю при заключении договора с банком.

Скорее всего, для переводов между ИП и юрлицами также внедрят дополнительные поля. В них нужно будет указывать назначение платежа, чтобы можно было соотнести его с конкретным договором.

Регистрация и перерегистрация ККТ по-новому

Упрощается процедура регистрации ККТ и ее перерегистрации в связи с заменой ФН

В заявлении о регистрации ККТ можно будет не указывать сведения, которые отправлены в ФНС через ОФД в отчете о регистрации. Датой подачи этих сведений считается дата передачи отчета оператору фискальных данных.

В заявлении о перерегистрации ККТ в связи заменой ФН можно будет не указывать сведения, которые содержатся в отчете об изменении параметров регистрации, отправленном в ФНС через ОФД. Датой подачи этих сведений считается дата передачи отчета оператору фискальных данных. Уже сейчас при перерегистрации ККТ через ОФД сведения из отчетов автоматически могут подтягиваться в заявление.

В случае, если в отчете о регистрации или об изменении параметров регистрации будут указаны не полные или недостоверные сведения, потребуется подать заявление прежним порядком в личном кабинете налогоплательщика.

Сохраняется возможность подачи заявления о регистрации и перерегистрации ККТ по любой причине через личный кабинет ОФД, а также добавляется возможность подачи заявления о регистрации и перерегистрации ККТ через портал Госуслуг и через изготовителя ККТ.

Удостовериться в том, что отчет о регистрации ККТ или отчет об изменении параметров регистрации передан ОФД можно несколькими способами:

— в личном кабинете ОФД. Например, ОФД Такском в конце каждого ФД помещает информацию и времени его получения и отправки в ФНС;

— на отчете по номеру ФД из фискального накопителя, который должен содержать подтверждение оператора (ФПО), или на дисплее кассы, например, ККТ Меркурий;

— в окне теста драйвера ККТ, например, ККТ Штрих;

— на других отчетах ККТ, образцы которых представлены страничке Как проверить отправку фискальных документов.

Завышение и занижение лимита

Завышение или занижение лимита может произойти намеренно или непроизвольно. Например, бизнесмен допустил ошибку в расчетах. При этом итоговая сумма может оказаться как больше, так и меньше правильной.

Занижение итоговой суммы создает лишние проблемы для предприятия ― влечет за собой дополнительные расходы на инкассацию. Завышенный лимит может обернуться штрафом.

Если налоговый инспектор обнаружит, что предельная сумма наличных, которые можно оставить на ночь, больше, чем нужно, он не будет разбираться, намеренно это сделано или нет. Поэтому рекомендуем проверять себя при расчетах. Во время проверки ФНС руководствуется финансовыми данными предприятия за последние два месяца. Определить размер наличных, полученный за этот период, просто. Достаточно снять отчет по онлайн-кассе.