Ведение кассовой дисциплины в 2021 году

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Кассовая дисциплина и как ее правильно вести

Кассовую дисциплину обязаны соблюдать все субъекты административно-хозяйственного сектора, работающие с наличными деньгами. Данная обязанность распространяется вне зависимости от того, принимаются наличные через кассовый аппарат или по БСО. Режим налогообложения также не имеет значения.

Кассовый аппарат (ККМ, ККТ, онлайн-касса) – это устройство, с помощью которого производится прием от клиентов за товары или услуги наличных денежных средств. Данная операция фиксируется для последующей передачи в ФНС, а клиенту выдается фискальный чек.

Касса предприятия (операционная касса) – это учет всех действий в компании, которые касаются наличных денег. Деньги, принятые с помощью ККМ, также сдаются в общую кассу организации. Затем эти деньги либо оформляются для произведения наличных расходов, либо инкассируются в обслуживающий банк для зачисления на расчетный счет. В кассе хранятся физически деньги фирмы и все, что с ними происходит, должно подтверждаться соответствующими документами. Это и называется кассовой дисциплиной.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Все действия с наличными деньгами должны оформляться документально.

Важно строго следить за соблюдением лимита кассы.

При выдаче денег на любые нужды в обязательном порядке должны выдаваться соответствующие документы.

Нельзя превышать ограничение на наличные расчеты между двумя субъектами предпринимательства, на сегодняшний день эта сумма не должна превышать 100 тысяч рублей на один договор.

Ошибки и неточности при ведении кассы

Ни один начальник не застрахован от небрежной или некачественной работы бухгалтерии. Но иногда в нарушениях кассового порядка бывает повинно само руководство предприятия. Практика показывает, что существует несколько наиболее часто встречаемых нарушений по части кассовой дисциплины:

- отсутствие на предприятии контрольно-кассовой техники или работа с ней в обход установленного законом порядка, а также отсутствие товарных чеков или бланков строгой отчетности тогда, когда использование контрольно-кассовой машины не обязательно и может ими заменяться. Пренебрежение к соответствующему требованию закона довольно часто бывает спровоцировано руководством компании;

- полное либо частичное отсутствие в кассовой книге записей о проведении операций и оприходовании наличных средств. Данное нарушение обычно допускают лица, непосредственно занимающиеся ведением кассы и кассовой книги;

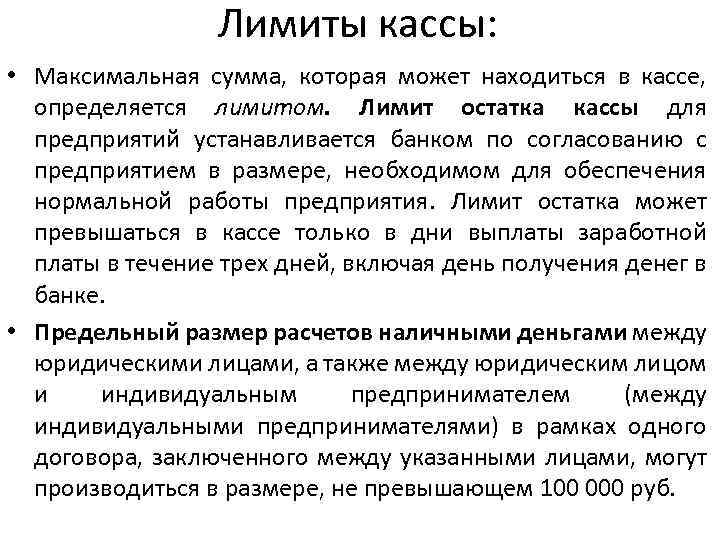

- превышение остатка наличных средств в кассе. Количество денежной налички в кассе регламентировано, и если оно больше максимально возможной суммы, то это также считается нарушением закона. Излишек наличных средств по концу рабочего дня должен сдаваться в банк для внесения на расчетный счет предприятия.

Контрольно-кассовая дисциплина в 2022-2023 годах

Кассовая дисциплина — это соблюдение юридическими лицами и ИП правил проведения наличных денежных расчетов, установленных законодательством РФ. Расчеты наличными деньгами включают в себя все виды приходно-расходных операций, осуществляемых фирмой или ИП с наличными денежными средствами.

Кассовая дисциплина включает в себя:

- оформление кассовых документов (приходный и расходный кассовые ордера, ведение кассовой книги);

- установление лимита остатка денег в кассе;

- соблюдение правил расходования и сдачи наличности в банк;

- соблюдение лимита расчёта наличными.

Наиболее широким в целях наличных расчетов является понятие кассы (операционной кассы), через которую фирма или ИП производит расчеты наличными деньгами. Чаще всего это такие операции, как выплата зарплаты, получение-сдача денег в банк, расчеты с подотчетными лицами, выдача-возврат займов. В кассу также может поступать наличная выручка.

Получение наличной выручки обязывает к применению контрольно-кассовой техники (п. 1 ст. 1.2 закона «О ККТ…» от 22.05.2003 № 54-ФЗ). Хотя в ряде случаев допускается ее неприменение, в частности:

- Юрлицами и ИП при осуществлении деятельности определенных видов (п. 2 ст. 2 закона № 54-ФЗ).

- Юрлицами и ИП при осуществлении деятельности в условиях, затрудняющих применение ККТ (п. 3 ст. 2 закона № 54-ФЗ).

Поступление в кассу добровольных взносов и пожертвований

Согласно закону о ККТ (54-ФЗ), контрольно кассовая техника должна применяться всеми организациями при осуществлении расчетов. Расчеты – прием/получение и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги с физическими лицами.

Прием некоммерческих поступлений (благотворительные, добровольные, вступительные, членские взносы и пожертвования в соответствии с законодательством об НКО) не являются расчетами и не влекут за собой обязанность применения ККТ.

Как тогда оформляются такие поступления?

Оформление некоммерческих поступлений в кассу НКО

Для начала о пожертвованиях. Прием пожертвований оформляется приходным кассовым ордером. В нем нужно указать ФИО жертвователя, оприходованную сумму, основание (пожертвование, взнос на уставную деятельность или конкретное мероприятие). Также в приложении сослаться на прилагаемый документ-основание получения. Это может быть заявление от жертвователя, акт приема благотворительного пожертвования от анонимного жертвователя, акт вскрытия ящика для благотворительных пожертвований. Далее реквизиты ПКО и сумма фиксируются в кассовой книге.

Что касается необходимости письменного оформления договора пожертвования. Законодательство РФ не требует его письменного заключения. Согласно положениям Гражданского кодекса, такие сделки односторонние и не требуют согласия получателя, а, следовательно, и письменного заключения. Исключения:

- даритель – юридическое лицо;

- дар более 3000 руб.;

- договор содержит обещание дарения в будущем.

То есть наших физических лиц – жертвователей в исключениях нет, и с ними необязательно заключать договор пожертвования.

Другое дело, если это не пожертвование в Благотворительный фонд, а поступление на уставную деятельность в другие формы НКО. В этом случае отсутствие какого-либо документа, подтверждающего его безвозмездность и общеполезные цели, может привести к налоговым последствиям. Придется доказывать при проверке налоговой, что деньги поступили не за коммерческую деятельность НКО.

Например, если НКО организовывает секции для детей, придется доказывать, что поступления от родителей в кассу НКО – это не плата за обучение. И желательно, чтобы имелось документальное подтверждение, что деньги поступили именно на уставные цели и безвозмездно.

При получении пожертвования от анонимного жертвователя целесообразно оформить акт приема пожертвования, указав цель и анонимность.

При сборе пожертвований при помощи ящиков-копилок оформляется Акт вскрытия ящика для благотворительных пожертвований.

В случае сбора частных пожертвований получатель пожертвования – некоммерческая организация – обязана объявить о цели сбора пожертвования публично, то есть сделать письменное заявление для неопределенного круга лиц. Иначе говоря, со своей стороны объявить все условия договора пожертвования. Этот текст размещается также непосредственно на ящике-копилке.

Граждане, физические лица, могут присоединиться к договору пожертвования путем свободного волеизъявления внесением денежных средств в ящик-копилку.

Важно помнить, что некоммерческая организация может принимать средства только в валюте Российской Федерации. Все операции с наличной иностранной валютой требуют наличия специальной лицензии

Стоит разместить на ящике-копилке письменное предупреждение о невозможности принять пожертвования в иностранной валюте.

На членские, вступительные, добровольные взносы в НКО также оформляются ПКО. Плательщику выдается корешок от ПКО.

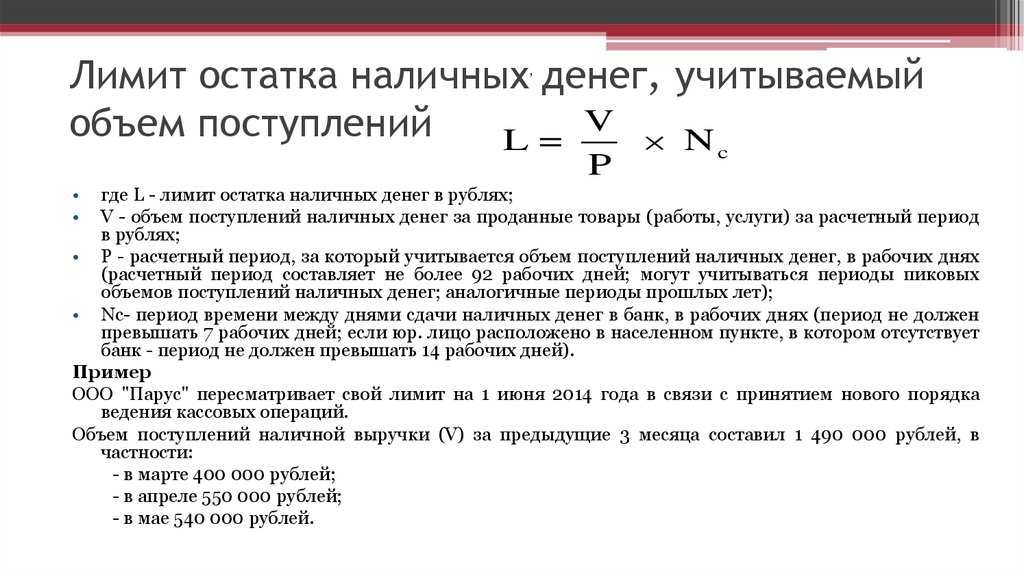

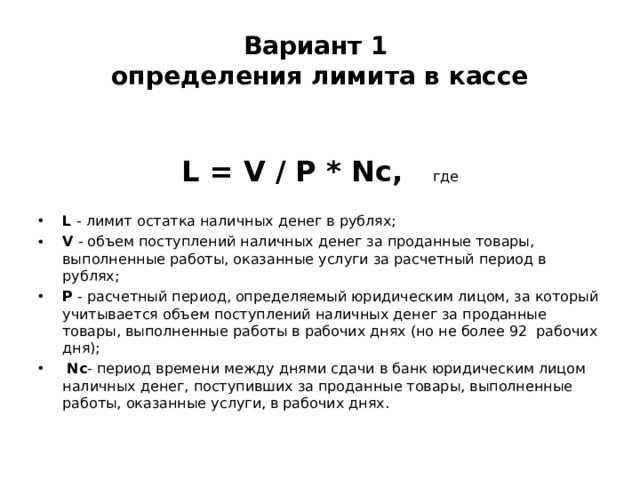

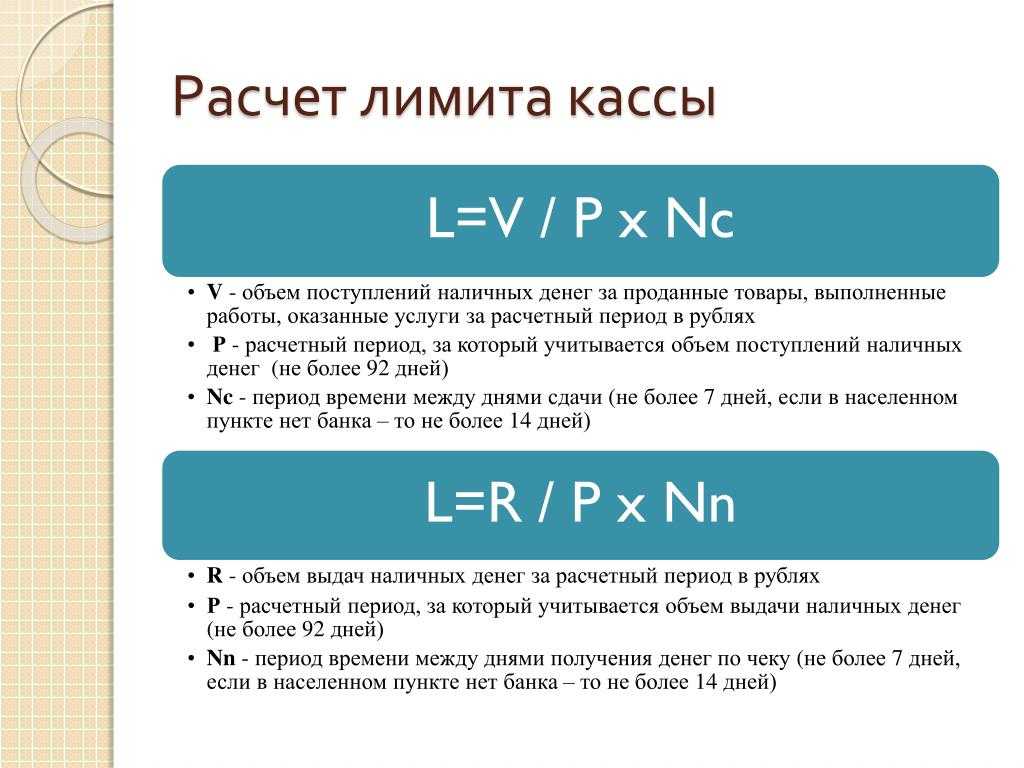

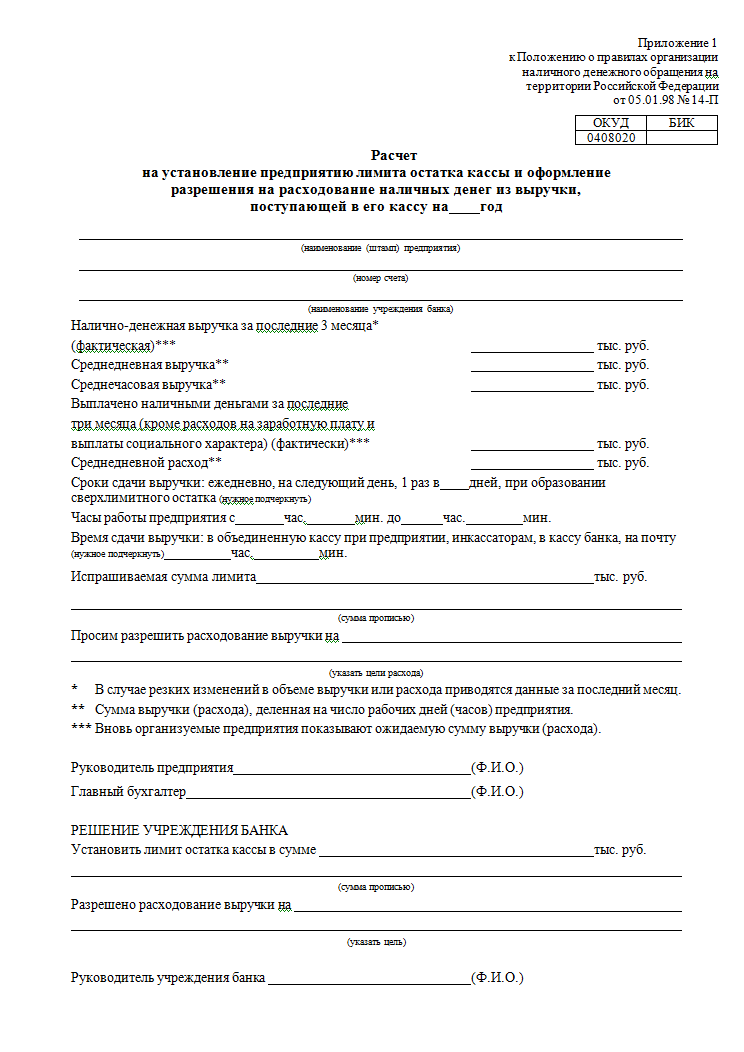

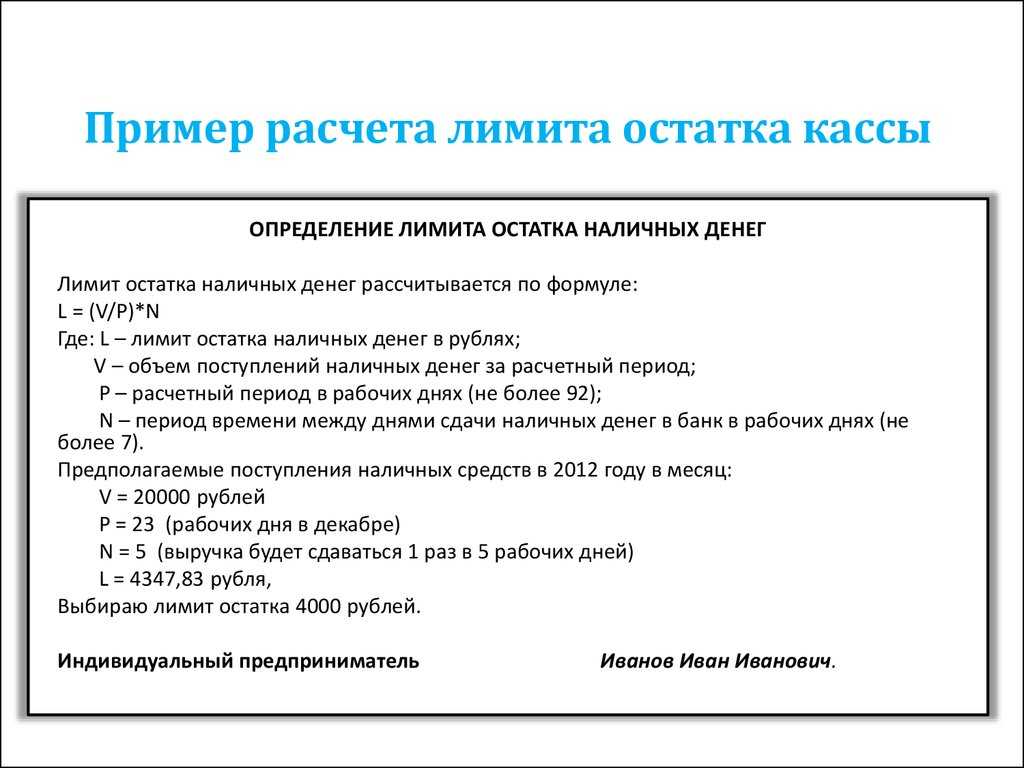

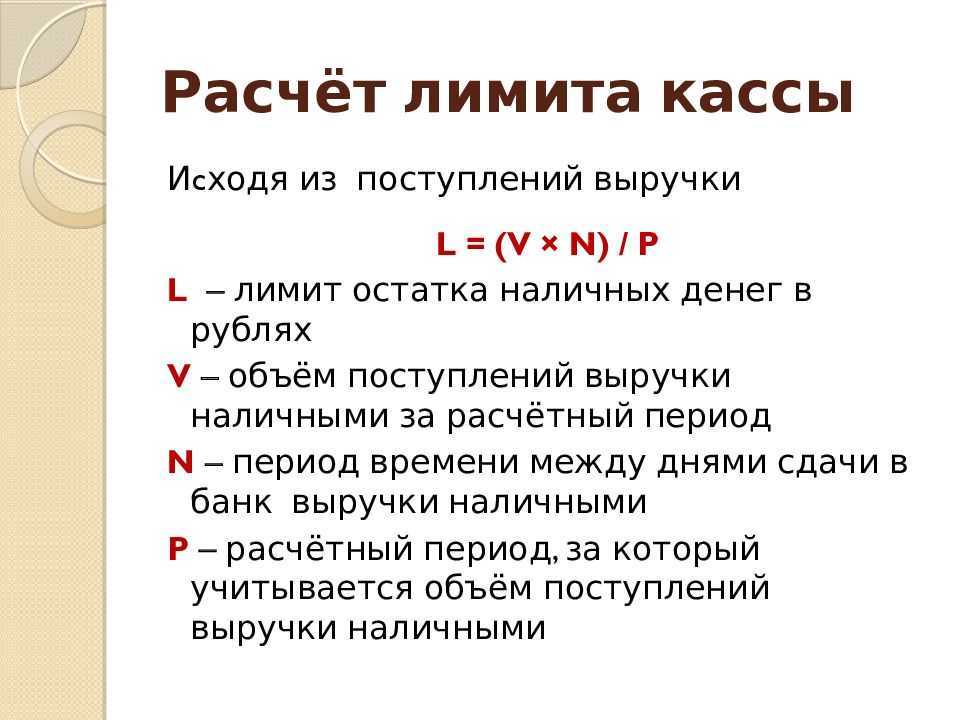

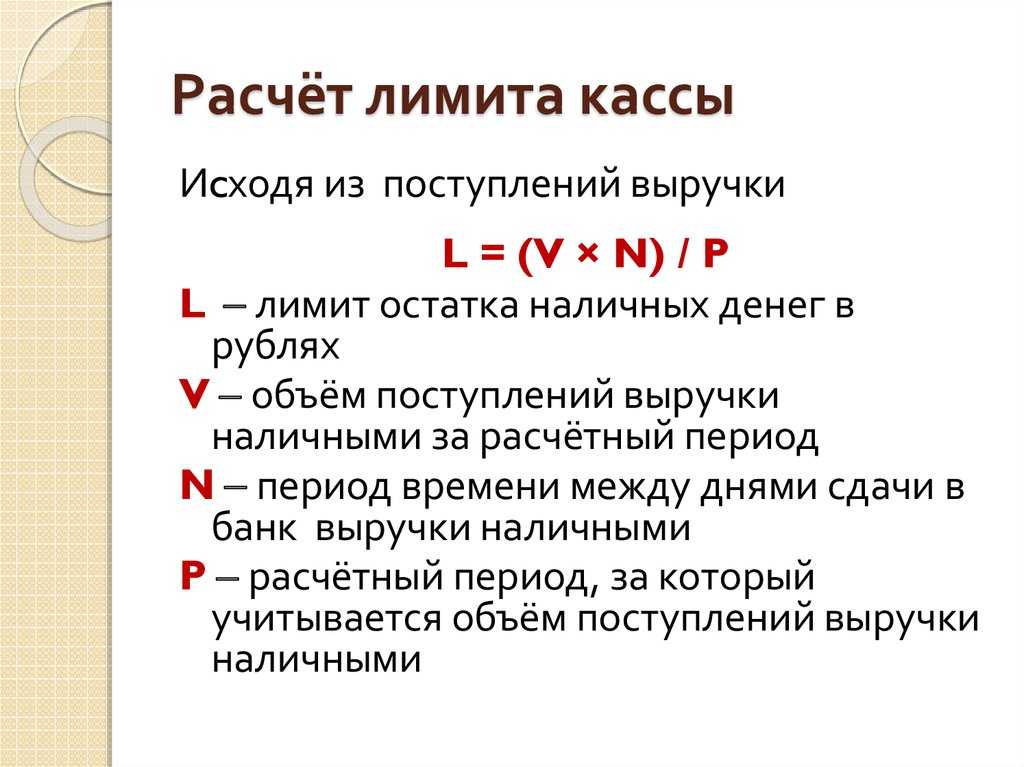

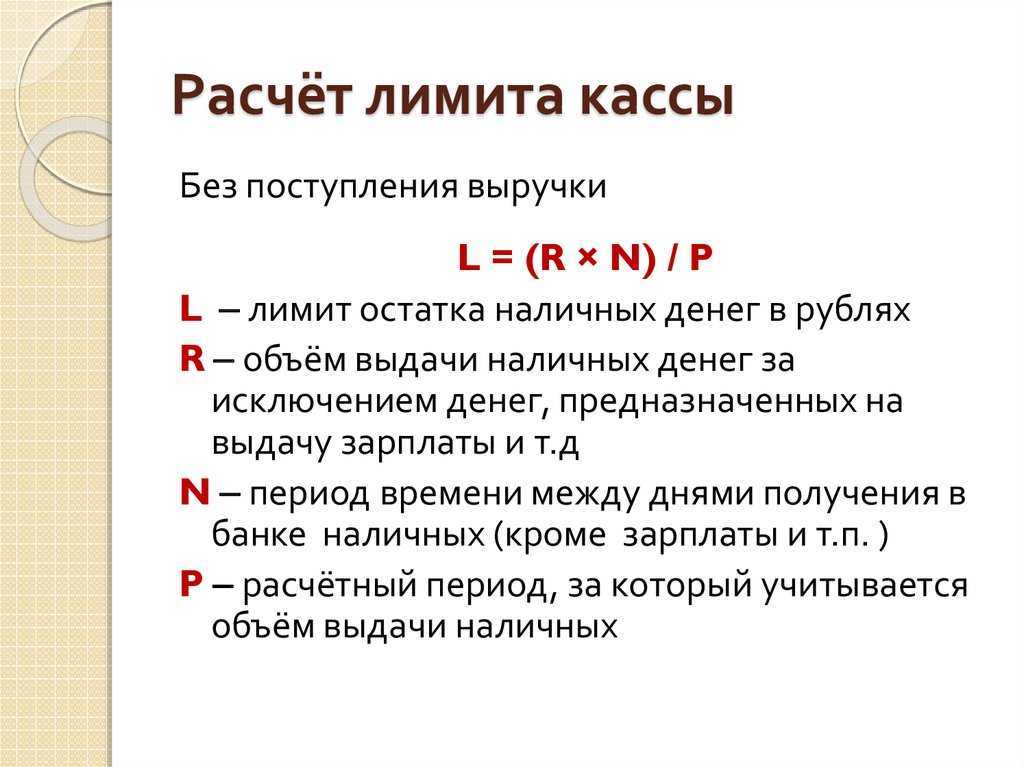

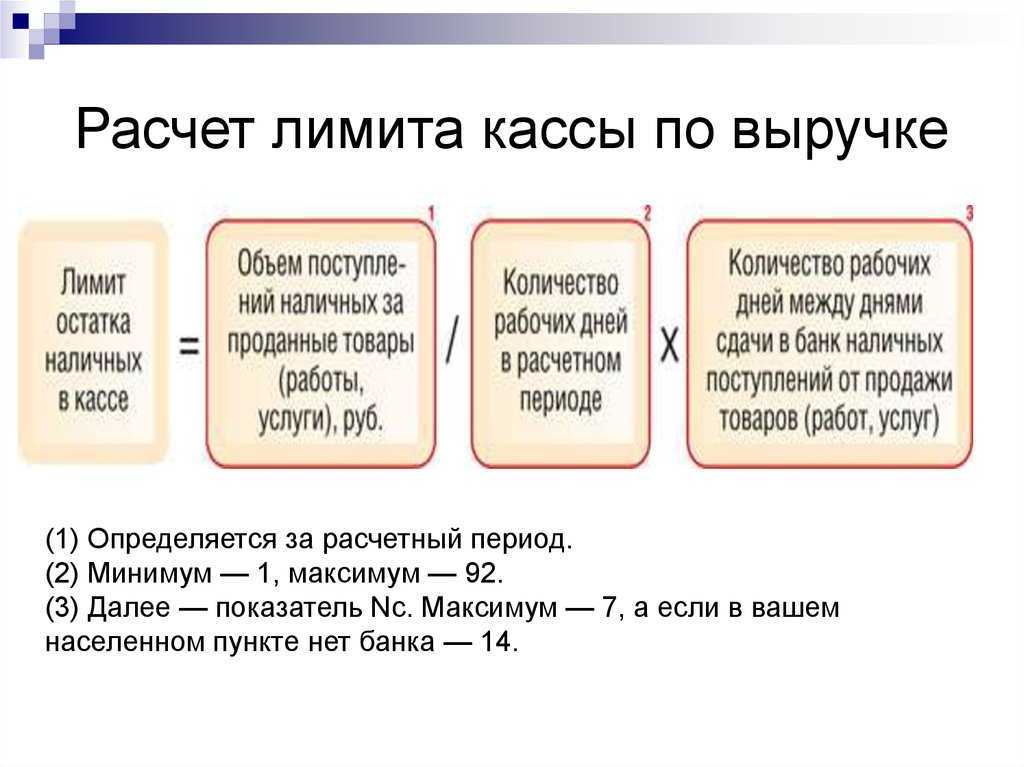

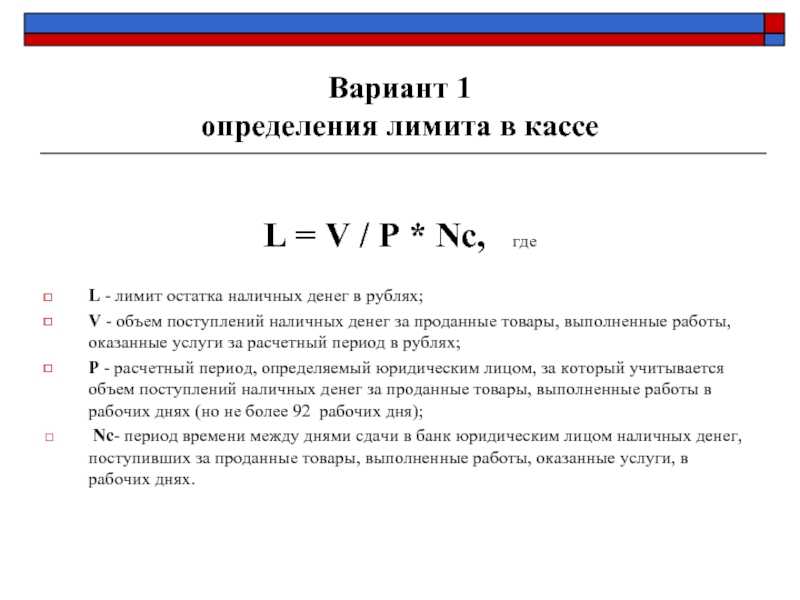

Как считать лимит кассы

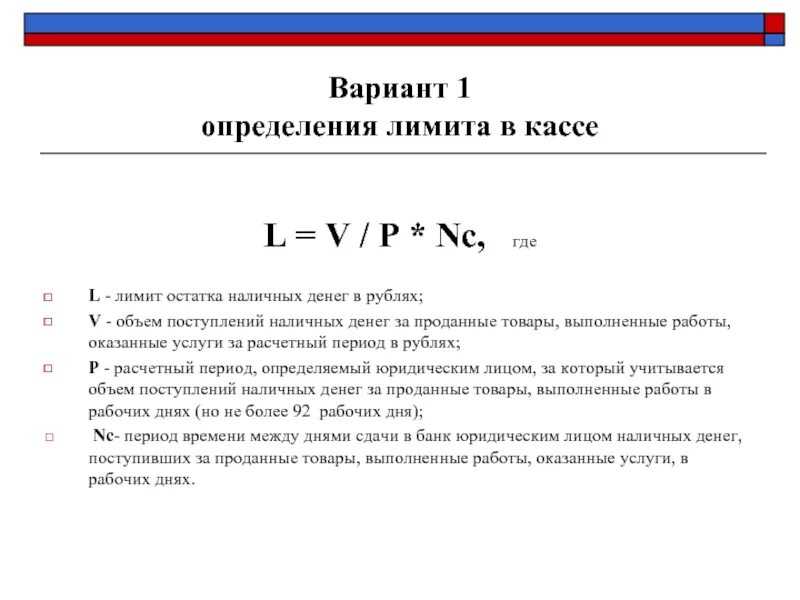

В приложении к документу №3210-У от 11/03/14 г. Банка РФ предлагается два варианта расчета кассового лимита:

- по объему поступления наличности в кассу;

- по объему выдачи наличности из кассы.

Формулы расчета такие:

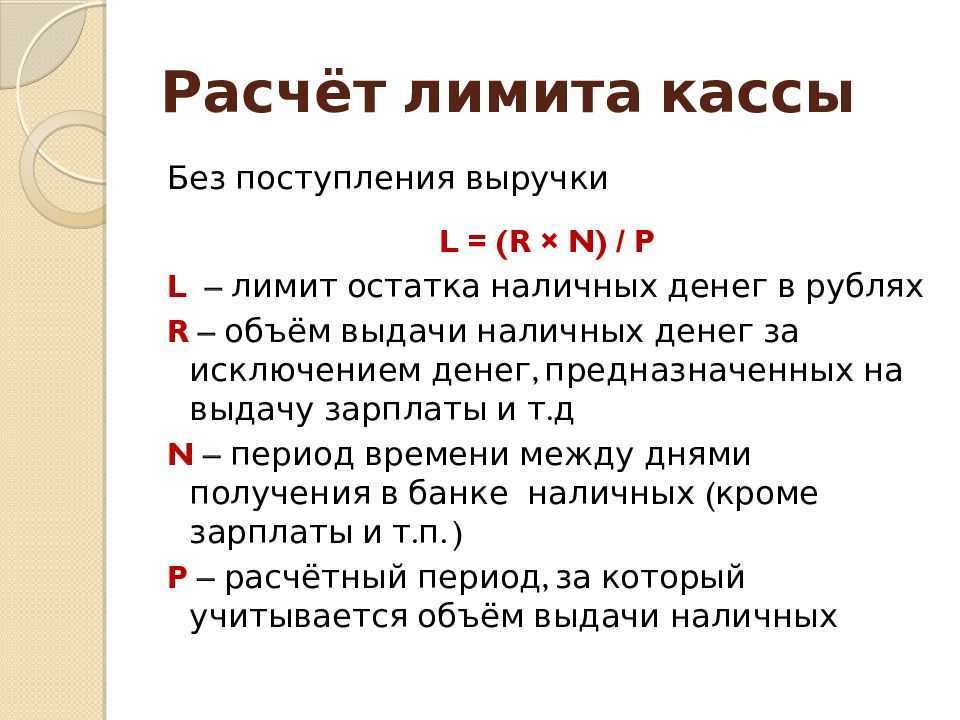

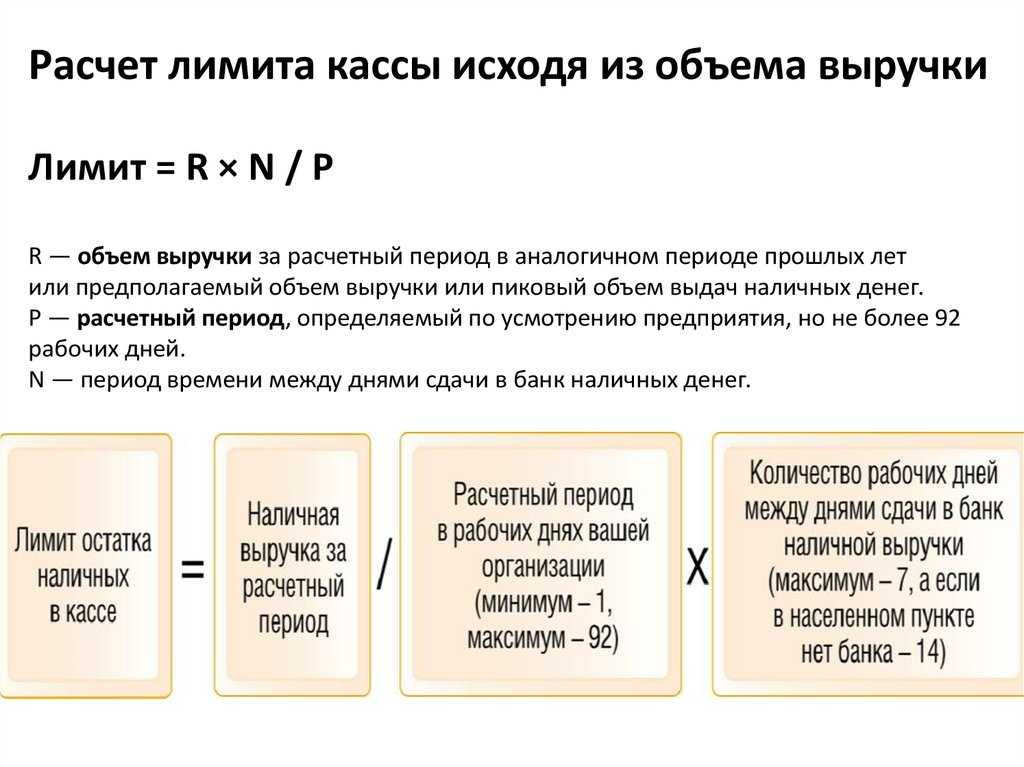

- L1 = V / P * Nc – «по объему поступления»;

- L2 = R / P * Nn – «по объему выдачи».

Здесь L1 и L2 – рассчитанные лимиты, V и R – величина поступления и выдачи наличности, Nc и Nn – временной промежуток в р. днях между моментами сдачи выручки, получения денег в банке по чеку, соответственно. Он не может превышать 14 р. дней; P – расчетный период, за который учитывается величина поступления или выдачи наличности. Он не может быть выше 92 р. дней. Из расчета «по объему выдачи» исключаются дни и суммы выплат зарплаты, иных выплат сотрудникам «зарплатного» характера.

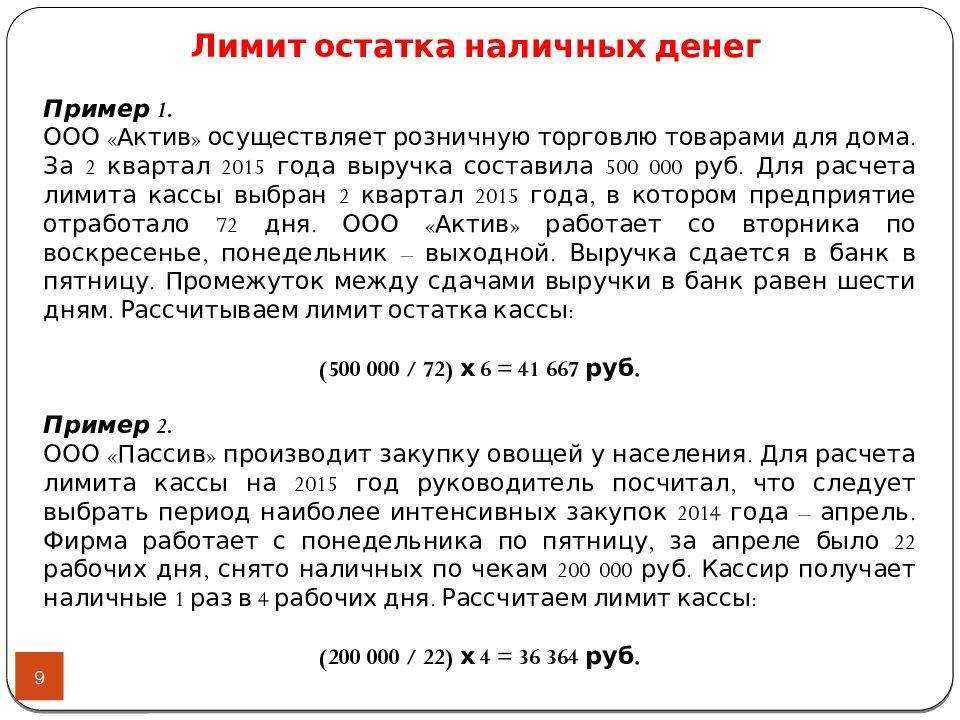

Пример. Организация устанавливает лимит кассы. За расчетный период взят декабрь прошлого года. В нем 21 рабочий день. Расчет лимита ведется по первому варианту, объем полученной наличной выручки — 550 000 рублей. Выручка, по соглашению с банком, сдается раз в 3 дня.

550000 / 21 * 3= 78571 рубль – лимит кассы.

Аналогично рассчитывается лимит и по объему выдачи.

Сверхлимитные суммы на конец дня вычисляют, вычитая из фактического остатка наличности установленный лимит и невыданную заработную плату.

Сверхлимитный остаток может быть превышен в дни:

- выдачи зарплаты (не более 5 р. дней);

- выходные и праздники (наличность сдается в первый р. день).

Если юрлицо имеет обособленные подразделения, общий лимит рассчитывается с учетом лимитов в обособленных подразделениях.

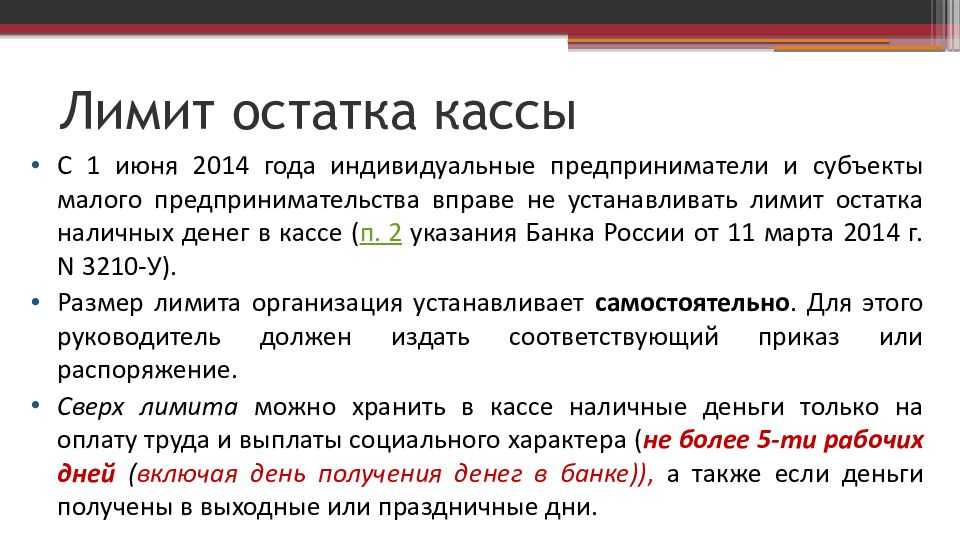

Кассовый лимит могут не рассчитывать ИП, представители малого бизнеса.

Как небольшой фирме организовать учет наличных денег?

Кассовый лимит

Хранить свободные деньги необходимо в банке. В кассе остаются только наличные в пределах лимита, установленного руководителем организации. Когда лимит превышен, наличные необходимо передать в банк.

В праздничные и выходные дни, а также в дни выдачи зарплат, авансов и иных подобных выплат превышение кассового лимита допустимо.

Если у организации есть обособленные подразделения, которое самостоятельно сдают наличные в банк, им нужно установить и соблюдать свой лимит.

Когда обособленное подразделение сдаёт наличные в главную кассу организации, то ей необходимо определить лимит остатка наличных с учётам лимита, установленных этим обособленным подразделением.

Малым предприятиям и ИП разрешено не устанавливать лимит на остаток наличных денег.

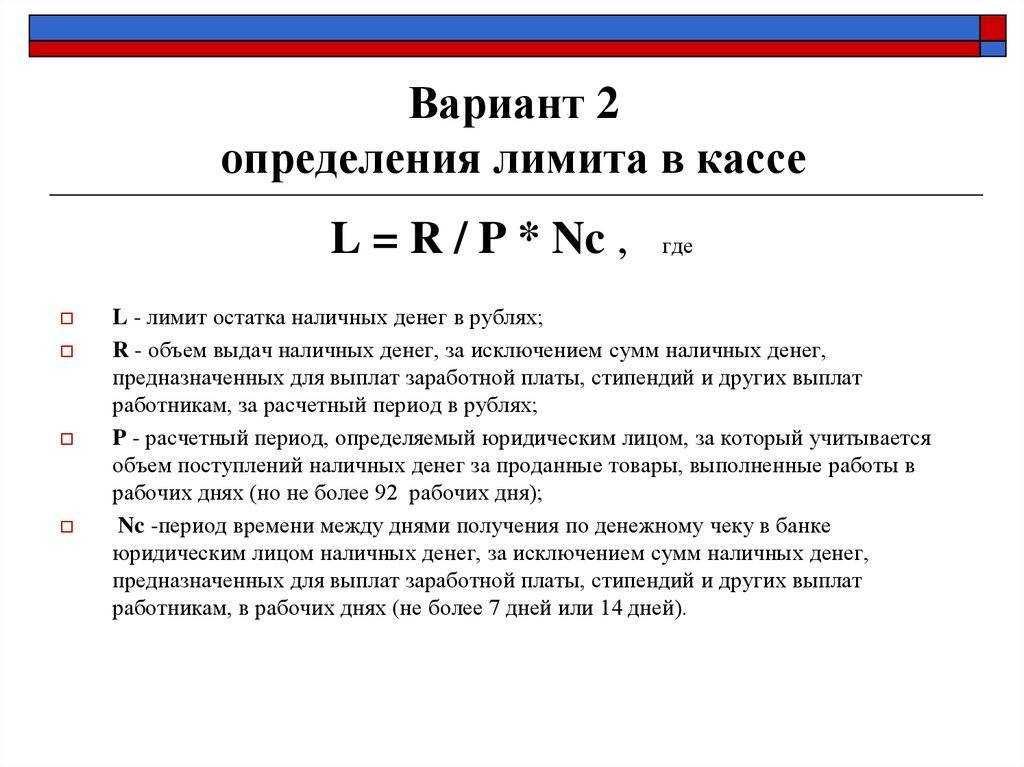

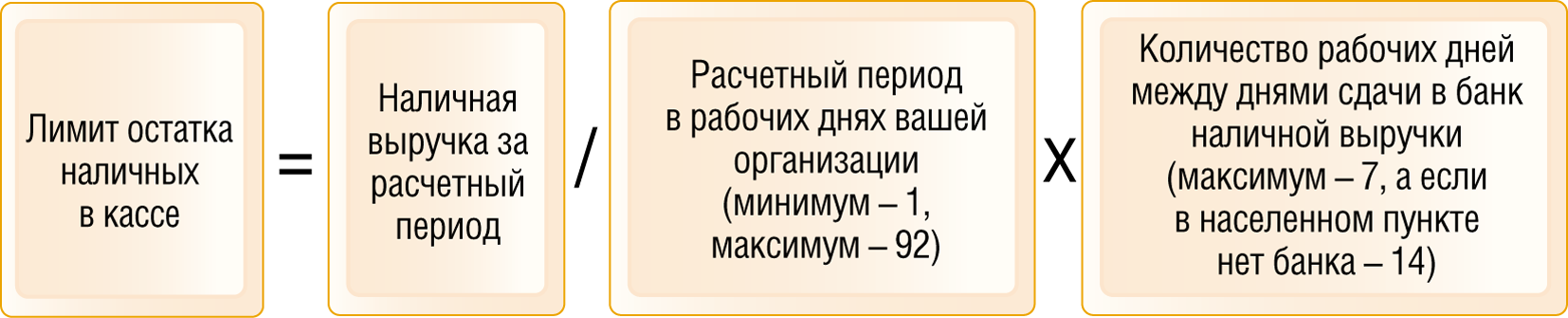

Для расчёта лимита в приложении к Указанию № 3210-У приведены формулы. Их всего две — по объёму поступления наличных и по объёму их выдачи. При выборе учитывают, какие операции совершаются чаще.

Впоследствии руководитель должен издать приказ, в котором пропишет, каким способом организация рассчитывает лимит, и обоснует данный выбор, чтобы инспекция не заподозрила бизнес в попытках искусственно завысить или занизить лимит.

Новые компании рассчитывают лимиты на основании предполагаемого объёма поступления наличных или по объёму их выдачи. Изменить установленную сумму можно в любое время.

Изменения в правилах продажи маркированных товаров через ККТ в 2024 году

В 2024 году при реализации маркированного товара через ККТ будет производиться дополнительный контроль продажи (Постановление Правительства N 1944 от 21.11.2023). Реализация будет запрещена для товара:

- сведения о маркировке которого отсутствуют в системе Честный знак;

- который на момент проверки выведен из оборота;

- заблокированного или приостановленного для реализации по решению органов власти, принятых в пределах установленных полномочий;

- при отсутствии в информационной системе мониторинга сведений о вводе товара в оборот;

- с некорректным кодом проверки.

Ограничения при продаже будут распространяться на следующие продуктовые группы:

- табачная и никотинсодержащая продукция;

- молочная продукция;

- упакованная вода;

- пиво и слабоалкогольные напитки;

- безалкогольные напитки и соки;

- парфюмерно-косметическая продукция, предназначенная для гигиены рук, с заявленным в маркировке потребительской упаковки антимикробным действием, а также кожные антисептики — дезинфицирующие средства;

- биологически активные добавки к пище;

- обувные товары;

- товары легкой промышленности;

- фототовары;

- шины;

- духи и туалетная вода.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Штрафы за нарушение кассовой дисциплины в 2024 году

Если компания или ИП нарушат правила, на них будет наложен штраф (ст.15.1 КоАП РФ). Денежные санкции едины – должностное лицо или ИП должны заплатить 4 000–5 000 рублей, организация – от 40 000 до 50 000 рублей.

За какие именно действия с денежными средствами могут наказать:

- Отсутствие учёта (или его части).

- Неправильно хранение.

- Обнаружение использования налички не по целевому назначению.

- Остаток лимита выше разрешённого.

- Сумма расчётов по одному договору выше 100 000 рублей.

Будьте внимательны: за соблюдением правил взаимодействия с наличными средствами следит ФНС. Убедитесь в том, что с вашими документами всё в порядке.

Также налоговая занимается и проверкой работы кассы. Правильное взаимодействие с ККТ можно проверить в личном кабинете Астрал.ОФД. В нём расположены разделы, которые вам помогут – регистрация / перерегистрация онлайн-кассы, дата окончания работы с ОФД, история фискального накопителя и т.д. В личном кабинете есть интерактивные подсказки, которые укажут вам, когда необходимо что-то изменить, обновить или заключить новый договор.Это убережёт ваш бизнес от штрафов в дальнейшем.

3 правила кассовой дисциплины

Вне зависимости от типа кассового аппарата (обычная или онлайн-касса), а также конкретной модели организация и в частности кассир, продавец должны соблюдать единые правила кассовой дисциплины, которые состоят в следующем:

Документальное оформление каждой операции

Любая операция с наличными средствами – покупка, возврат, прочие приходные или расходные транзакции – должна оформляться документально. Если это покупка в магазине, сотрудник выдает чек либо другой документ, подтверждающий покупку. Если это приобретение товара в интернете, на е-мэйл высылается электронная квитанция.

Соблюдение лимита

Конкретные лимиты устанавливаются руководителем компании или ИП в виде отдельного распоряжения/регламента. При определении лимита следует руководствоваться формулами, описанными в Положении ЦБ России №373-П. Согласно ему формула для расчета определяется выручкой и временным интервалом между датами, когда наличность предоставлялась в банк. Соотношения следующие:

- Если на день определения лимита компания продолжала получать денежную выручку:

- Если на этот день выручка не получалась:

Ограничения установлены не только для лимитов, но и для других показателей в указанных формулах:

- максимальная длительность расчетного периода – 92 рабочих дня;

- максимальный интервал – 7 рабочих дней.

Есть и общие исключения, которые допускают превышение лимитов:

- В дни, когда выдается зарплата работникам, а также стипендии учащимся и т.п. Сроки выдачи определяются непосредственно директором. Это могут быть конкретные даты либо диапазон (максимум 1 неделя, т.е. 5 рабочих дней).

- В выходные дни и на праздники, если магазин, ИП осуществляют свою работу и в эти даты.

Лимит на расчеты с контрагентами

Что касается расчетов с другими субъектами коммерческой деятельности (как с юридическими лицами, так и с ИП), то в отношении них установлен свой лимит. Он составляет 100 тысяч рублей из расчета на 1 договор. Это ограничение действует только для наличных расчетов. Однако проводить банковские переводы можно в пределах любых сумм (в рамках регламента самого банка). Поэтому в большинстве случаев организации и ИП предпочитают рассчитываться через банк.

Правила расходования наличных

Особое внимание в кассовой дисциплине в 2024 году уделяется и наличным средствам. В большинстве случаев наличные запрещено тратить, однако есть и исключения. Деньги можно выдать в качестве:

Деньги можно выдать в качестве:

- зарплаты и/или социальных выплат сотрудникам;

- суммы подотчетным лицам (например, на командировку);

- оплаты за поставку товаров (исключение – покупка ценных бумаг);

- оплаты за исполненные услуги/работы;

- возврата средств покупателям или заказчикам за товары/услуги, которые были также оплачены наличными, но на законных основаниях были возвращены продавцу.

Таким образом, действует общее правило кассовой дисциплины: способ расчета и способ возврата средств должны быть одинаковыми – либо наличными, либо безналичным банковским переводом.

Проводки

Стандартные, наиболее часто используемые в БУ корреспонденции счетов по кассе приведены ниже.

Приход:

- 50/51 – с расчетного счета оприходованы деньги.

- 50/62 – покупатель внес оплату (аванс в счет поставок).

- 50/66,67 – в кассу поступили средства по кредиту (краткосрочному, долгосрочному).

- 50/75 – учредители сделали взнос в уставный капитал наличными.

Расход:

- 51/50 – сверхлимитная сумма сдана в банк.

- 70/50 – выдана наличными зарплата.

- 71/50 – выдача наличных «подотчетнику».

- 60/50 – наличными уплачено поставщику за товар, услуги (уплачен аванс).

- 66,67/50 – погашен наличными кредит (краткосрочный, долгосрочный).

- 75/50 – дивиденды выплачены наличными.

При использовании онлайн-кассы проводки могут иметь особенности:

- 50/90-1 – выручка с розницы. Если выручка от определенного контрагента, используют Кт 62, а затем делают проводку 62/90-1. При расчетах картой вместо счета 50 используется счет 57 «Переводы в пути». В данном случае средства за товар внесены, но считаются еще не поступившими на счет фирмы.

- 41/76 (или 62), 76/50 (или 51) – от покупателя принят товар, и ему возвращены деньги; дебет и кредит формируются с учетом рабочего плана счетов фирмы. Здесь необходимо еще сторнировать проводки 76/90-1 и 90-2/76, т.е. откорректировать выручку и стоимость проданного товара.

- 76/50 и обратная проводка 50/76 применяются для различных расходных и приходных операций. Вместо 76 может применяться счет 60. Отметим, что расход и возврат могут осуществляться, помимо кассы, и на расчетный счет (51), и на карту (57).

Сфера действия Положения N 373-П

Положение N 373-П распространяется:

- на юридических лиц, ведущих бухгалтерский учет в соответствии с требованиями, установленными органами, которым предоставлено право регулирования бухгалтерского учета (за исключением ЦБ РФ). Напомним, что в отношении кредитных организаций действует Положение от 24.04.2008 N 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»;

- на юридических лиц, перешедших на упрощенную систему налогообложения. Отметим, что с 1 января 2013 г. компании на УСН должны вести бухгалтерский учет в полном объеме, т.е. включая бухучет кассовых операций (п. 1 ст. 2, ст. ст. 6, 32 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). До указанной даты такие компании не обязаны вести бухгалтерский учет в полном объеме, такая обязанность предусмотрена только в части бухучета основных средств и нематериальных активов (п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»);

- на получателей бюджетных средств при ведении операций по приему наличных денег, включающих их пересчет, выдаче наличных денег, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств;

- на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица. Таким образом, теперь совершенно четко установлено, что новый порядок ведения кассовых операций должны соблюдать не только юридические лица, ведущие бухучет, организации на УСН, но и индивидуальные предприниматели.

Это означает, что индивидуальных предпринимателей обязали (как и компании):

- определять лимит остатка наличных денег в кассе и издавать приказ об установлении такого лимита (абз. 1, 3 п. 1.2, абз. 1 п. 1.3 Положения N 373-П, Приложение к Положению N 373-П);

- сверхлимитную наличность хранить на банковских счетах в банках (абз. 1 п. 1.2, абз. 1 п. 1.4, п. 6.1 Положения N 373-П). Сверхлимитную наличность можно хранить у себя только в дни выплат зарплаты, стипендий, выплат, включенных в фонд заработной платы, и выплат социального характера, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения индивидуальным предпринимателем в эти дни кассовых операций (абз. 2, 3 п. 1.4 Положения N 373-П);

- приходовать наличные деньги в кассу по приходным кассовым ордерам 0310001 и выдавать деньги из кассы по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011, заявлениям, счетам, другим документам (п. п. 2.1, 2.2, 3.1, 4.1, 4.2 Положения N 373-П);

- вести кассовую книгу 0310004 и отражать в ней все поступления и выдачу наличных денег (п. п. 2.5, 2.6, 6.1, гл. 5 Положения N 373-П);

- вести книгу учета принятых и выданных кассиром денежных средств 0310005 (при наличии старшего кассира) и отражать в ней операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня (п. 2.4 Положения N 373-П);

- оформлять кассовую книгу 0310004 и книгу учета принятых и выданных кассиром денежных средств 0310005 на бумажном носителе или с применением технических средств, включая персональный компьютер и программное обеспечение. Указанные документы, оформляемые на бумажном носителе, до начала ведения должны быть сброшюрованы и пронумерованы. Заверительная надпись о количестве листов кассовой книги 0310004 (книги учета принятых и выданных кассиром денежных средств 0310005) подписывается руководителем и главным бухгалтером, а при отсутствии главного бухгалтера — только руководителем и скрепляется оттиском печати юридического лица, оттиском печати (при наличии) индивидуального предпринимателя (п. 2.5 Положения N 373-П).

Документы и правила кассовых операций

Кассовая дисциплина и ведение кассовых операций

Когда говорят о ведении кассовых операций как составной части кассовой дисциплины, имеют в виду ряд обязательных моментов.

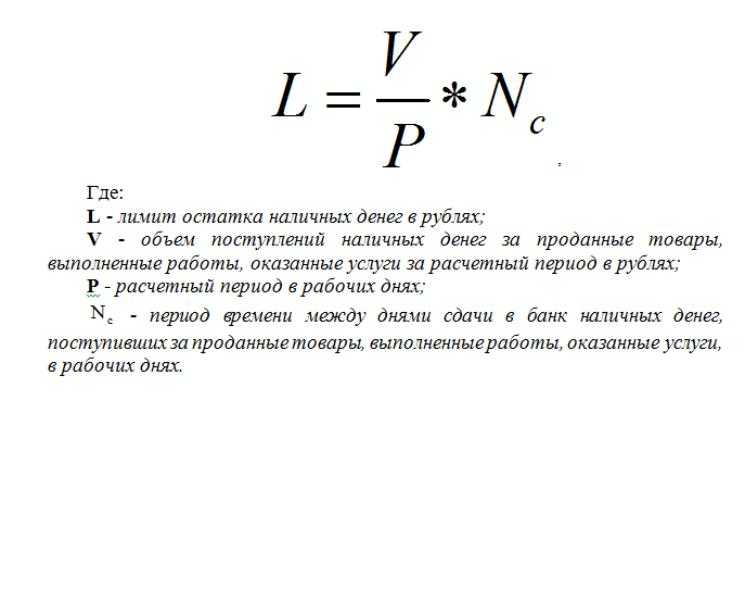

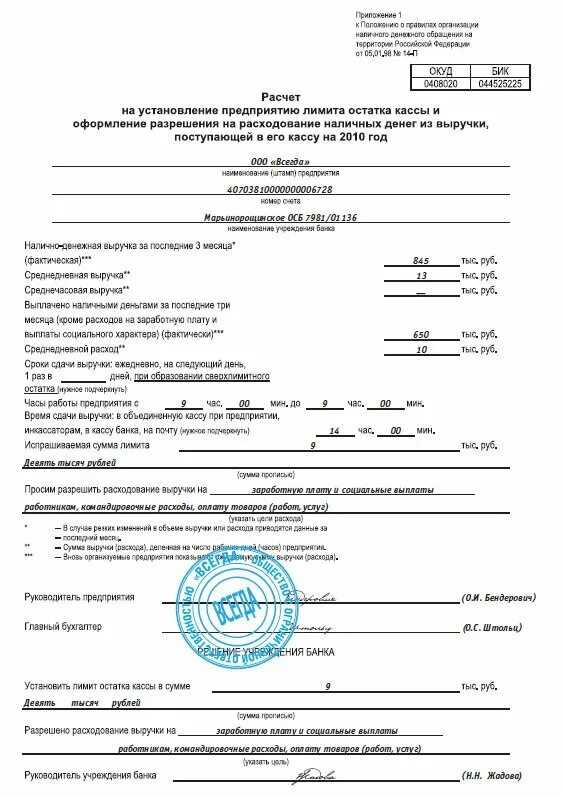

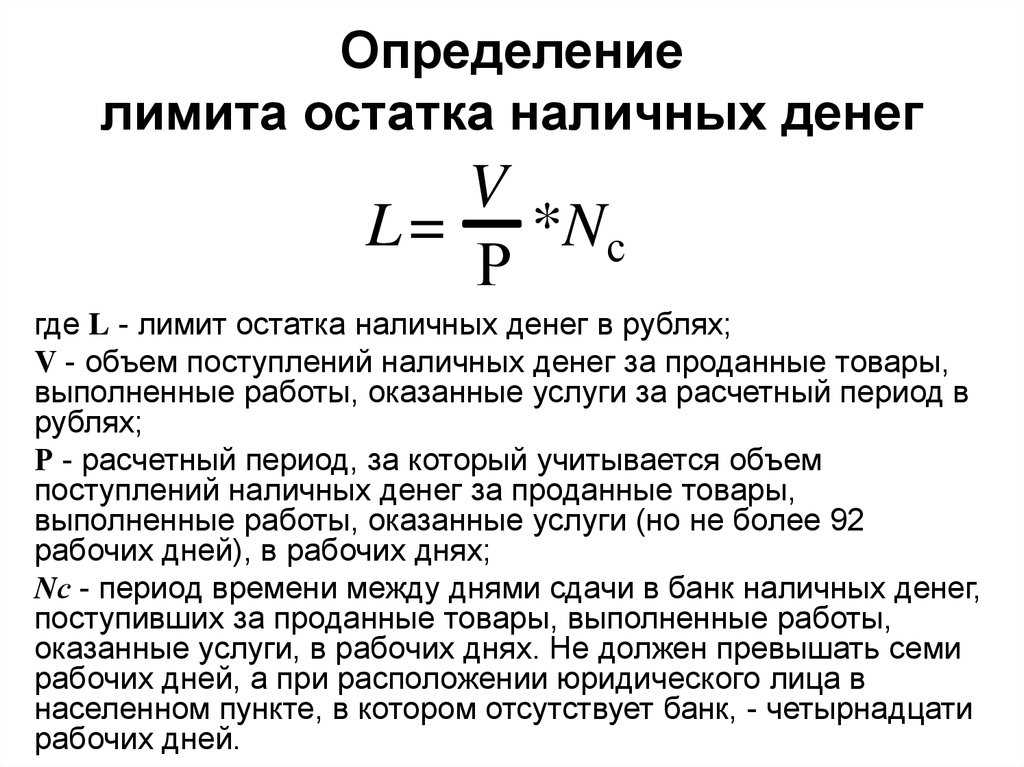

Лимитирование остатка денег в кассе, лимит кассы — это разрешенное количество денег в кассе на конец дня. Юрлицо устанавливает его самостоятельно, используя готовые формулы из приложения к документу №3210-У. Чаще всего за основу берут объем поступлений наличности за определенный период и формулу L= V/P*Nc, где V и P соответственно — объем поступившей денежной массы и расчетный период (последний берется в рабочих днях, не более 92). Nc здесь число дней между сдачами денег в банк.

Пример: Расчетный период – декабрь, в месяце 21 рабочий день. Полученная выручка 756 000 рублей. Наличность сдается по договоренности с банком раз в два дня. L= 756000/21*2= 72000 рублей.

Аналогично применяется формула для расчета по выдаче денежных средств, но берется объем выданных денег за определенный период и число дней между моментами получения средств в банке. Из расчета исключаются суммы на зарплату и социальные выплаты.

В дни выплаты зарплаты и иных подобных выплат лимит кассы может быть превышен без последствий для организации, в остальные дни излишек денег должен сдаваться в банк. В обособленных подразделениях физлица из головного офиса могут устанавливаться свои кассовые лимиты.

До сегодняшнего дня актуален лимит по расчетам юрлиц наличными – 100 тыс. рублей по одному договору. Лимит не касается расчетов между юрицом и физлицом.

Функции кассира может взять на себя специально принятый работник, другой работник, на которого возложены эти функции либо сам руководитель. Их также может выполнять сотрудник специализированной фирмы, с которой у организации заключен договор на бухгалтерское обслуживание.

Ведение кассовых операций должно осуществляться строго по правилам бухгалтерского учета:

- Поступление и расход наличности оформляется приходным и расходным кассовыми ордерами (ПКО, РКО) унифицированной формы.

- ПКО может выписываться на общую сумму на основании нескольких чеков ККТ, по окончании проведения операции по кассе.

- Выдаются деньги гражданину, вписанному в РКО, по паспорту, предъявляемому им (либо иному документу, удостоверяющему личность).

- Документы подписывают кассир и бухгалтер (главный бухгалтер), а если они отсутствуют – руководитель.

- Когда деньги получаются или сдаются в кассу, лицо, взаимодействующее с кассиром, процесс пересчета должно видеть лично.

- Выдача выплат за труд и аналогичных сумм осуществляется по ведомостям, в которых получатель собственноручно расписывается. После закрытия на всю сумму по ведомости оформляется один РКО. Возможно оформить разовую выплату сразу через РКО, без ведомости.

- Под отчет деньги из кассы выдаются по заявлению получателя, с подписью руководителя, либо по распоряжению руководителя. Унифицированной формы у этих документов нет.

- Деньги могут выдаваться из кассы по доверенности от получателя. Если доверенность одна, используется в разных фирмах, гражданин предоставляет копии, которые заверяются у юрлица. Если выдача происходит неоднократно, у одного и того же юрлица, оригинал отдается на хранение кассиру, если необходимо, с него делается копия, а к документам на завершающий платеж прикладывается оригинал.

- Унифицированная кассовая книга считается обязательной к использованию. В ней по данным приходных и расходных КО ежедневно фиксируется движение наличности, определяется кассовый остаток на конец дня. В обособленных подразделениях ведутся свои кассовые книги, и копии листов передаются в главную управленческую структуру для свода данных (п. 4.6 Указания №3210-У).

- В крупных организациях может быть несколько касс. Тогда старший кассир ведет учет передачи наличных в Книге учета принятых и выданных денежных средств. Ее форма унифицирована, так же как и кассовой.

- Кассовые документы, кроме привычной бумажной, могут иметь и электронную форму. Бумажные документы могут быть предварительно набраны на компьютере, а затем распечатаны. Они подписываются физическими подписями ответственных лиц. Во все документы на бумаге, в том числе и кассовую книгу, можно вносить правки и заверять подписями исполнителей. Исключение составляют РКО и ПКО. Они никогда не исправляются.

- В документы электронного формата исправления не вносятся. Они подписываются ЭЦП. Как и бумажным, электронным кассовым документам должна быть обеспечена сохранность, неизменность отраженных в них данных.

Что понимать под кассовыми операциями?

Кассовая операция — это процедура, в рамках которой осуществляется то или иное перемещение денежных средств относительно кассы предприятия. В самом упрощенном виде — приход или расход (которые как с технической, так и с юридической точки зрения могут быть классифицированы по большому количеству дополнительных критериев).

Кассовые операции могут быть связаны:

- С правоотношениями, при которых осуществляется продажа товаров и услуг физическим лицам.

- С трудовыми правоотношениями — когда перемещение денежных средств относительно кассы предприятия осуществляется в связи с выполнением теми или иными работниками своих трудовых обязанностей.

Здесь на кассе может наблюдаться выдача денежных средств под отчет (например, для командировки), последующий прием не потраченных работником средств.

Правоотношения первого типа находятся в юрисдикции законодательства, регулирующего применение контрольно-кассовой техники (в то время как перемещение денежных средств в рамках трудовых отношений не регулируется такими нормами права).

Главный нормативный акт, который регулирует применение ККТ — Федеральный закон № 54-ФЗ от 22.05.2003 года (ССЫЛКА). Он устанавливает:

- правила проведения приходных, расходных (и классифицированных по прочим основаниям) операций на кассе — наличных, безналичных (по карте, с помощью электронных средств платежа);

- порядок применения непосредственно контрольно-кассовой техники, ее отдельных аппаратных компонентов.

Закон № 54-ФЗ дополняет, в частности, Указание Банка России от 07.10.2013 № 3073-У — ССЫЛКА (основное его назначение — регулирование перемещения наличных денежных средств, и его юрисдикция, в свою очередь, распространяется и на трудовые отношения).

Регламенты, необходимые для обеспечения работы контрольно-кассовой техники, могут прописываться в различных ведомственных нормативных актах. Например — в приказе ФНС России от 21.03.2017 № ММВ-7-20/229@ (ССЫЛКА) разъясняется порядок применения форматов фискальных документов — стандартизованных алгоритмов, по которым формируются кассовые чеки (бумажные, электронные) и дополняющие их носители фискальных данных (прежде всего, различные отчеты — например, о закрытии и открытии смены на кассе).

Важнейший тезис, на который следует обратить внимание: к кассовым операциям не относится эквайринг (прием оплаты по карте или заменяющему ее устройству — смартфону, планшету через ApplePay или Samsung Pay), в то время как на онлайн-кассах фискализация эквайринговых операций осуществляется наравне с теми операциями, при которых осуществляется только наличный расчет. Поэтому, к кассовым операциям на онлайн-кассе — несмотря на созвучие однокоренных слов, правомерно отнести лишь те, которые предполагают прием и выдачу наличных. Эквайринг — это процесс «вне кассы», поскольку он характеризуется движением денежных средств относительно расчетного счета предприятия в банке

Эквайринг — это процесс «вне кассы», поскольку он характеризуется движением денежных средств относительно расчетного счета предприятия в банке.

К числу прочих важнейших нормативных актов, которые, в свою очередь, определяют порядок перемещения денежных средств в рамках самых разных правоотношений (как трудовых, так и тех, что имеют отношение к торговле и находятся в юрисдикции Закона № 54-ФЗ) можно отнести Указание Банка России от 11.03.2014 № 3210-У (ССЫЛКА), которое устанавливает, в частности:

- классификацию процедур, соответствующих кассовым операциями;

- правила применения лимитов по кассам (если предприятию по закону необходимо их соблюдать);

- правила применения кассовых документов;

- требования по обеспечению сохранности наличных денежных средств.

Любая кассовая операция в организации (в случае с ИП ситуация несколько иная и чуть позже мы рассмотрим данный нюанс) — это объект бухгалтерского учета. Рассмотрим, каким образом он осуществляется в контексте правоотношений, связанных с применением контрольно-кассовой техники.

Порядок организации

Кассовые документы

Кассовые операции оформляются следующими документами:

- Поступление наличности в кассу — приходный кассовый ордер по форме 0310001. Заполняется такой ордер на каждый приход денег в кассу, но если это наличность, оформляемая чеком кассового аппарата или бланком строгой отчетности, то ордер выписывают на общую сумму принятых наличных денег за день.

- Выдача наличных денег из кассы — расходный кассовый ордер по форме 0310002. При получении такого ордера перед тем, как выдать деньги, кассир должен проверить наличие подписи бухгалтера (или руководителя, при отсутствии бухгалтера), наличие подтверждающих документов и удостовериться в личности получателя денег.

- Данные приходных и расходных ордеров вносятся в кассовую книгу по форме 0310004. В конце дня выводится остаток наличности в кассе. Если в течение рабочего дня кассовые операции не проводились, то записи в кассовую книгу не вносят.

- Книгу учета выданных и принятых кассиром денежных средств по форме 0310005 ведут только в случае, когда в организации несколько кассиров. Она оформляет передачу наличных денег между старшим кассиром и кассирами в течение рабочего дня.

- Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам оформляется не только расходным кассовым ордером, но и ведомостями: расчетно-платежными по форме 0301009 и платежными по форме 0301011.

Кто обязан соблюдать кассовую дисциплину

Кассовую дисциплину обязаны соблюдать все компании независимо от их организационно-правовой формы и применяемой системы налогообложения. На каждом предприятии должен быть локальный документ, закрепляющий порядок проведения кассовых операций. Его можно оформить в виде положения с подписью руководителя, где будет прописан порядок проведения необходимых операций:

- как будет осуществляться приём и выдача наличности;

- составление кассовых ордеров (приходных и расходных);

- правильное хранение денежной наличности;

- установление и соблюдение кассового лимита;

- ведение кассовой книги;

- сдача в банк свободной наличности.

Что такое кассовая дисциплина

Правила кассовых операций

Обращение с документами кассовой дисциплины

Контроль должен проводиться каждый квартал или месяц. Необходимо распечатывать пересчёт лимита кассы на бумаге и подписывать главным бухгалтером, чтобы подтверждение правильности определения кассового остатка наличности всегда было в наличие на случай проверки. Все приказы и периодические пересчёты хранятся по общим правилам документооборота.

Приём и выдача денежной наличности из кассы оформляется кассовым ордером, он может быть следующим:

- при выдаче наличных денежных средств – расходный кассовый ордер (РКО);

- при приёме наличных денег в кассу – приходный кассовый ордер (ПКО).