Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

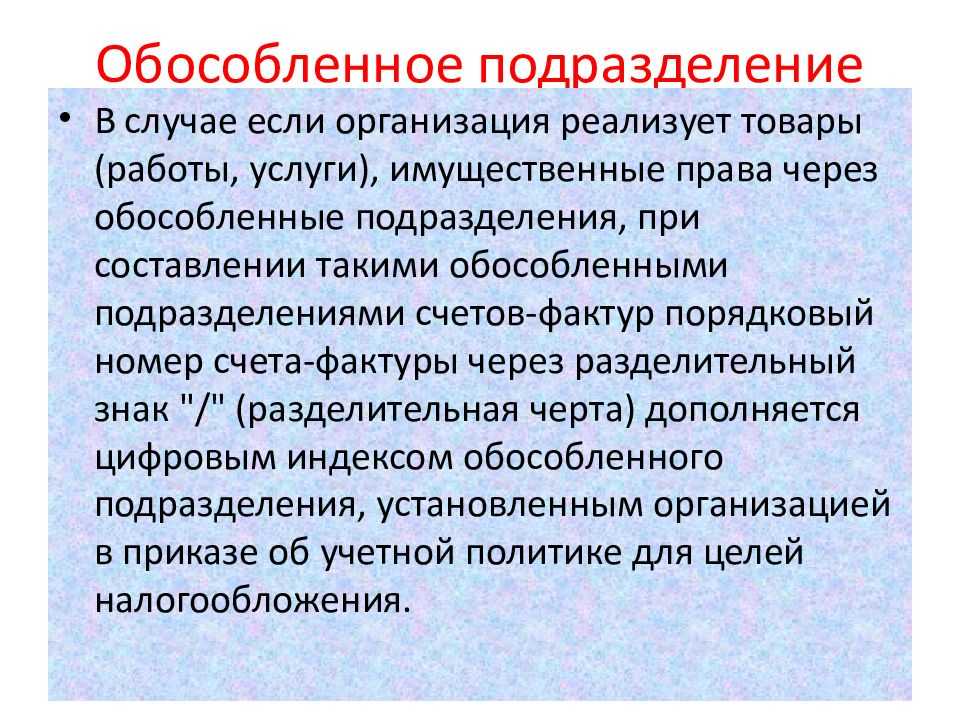

Налоговая отчётность обособленных подразделений

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

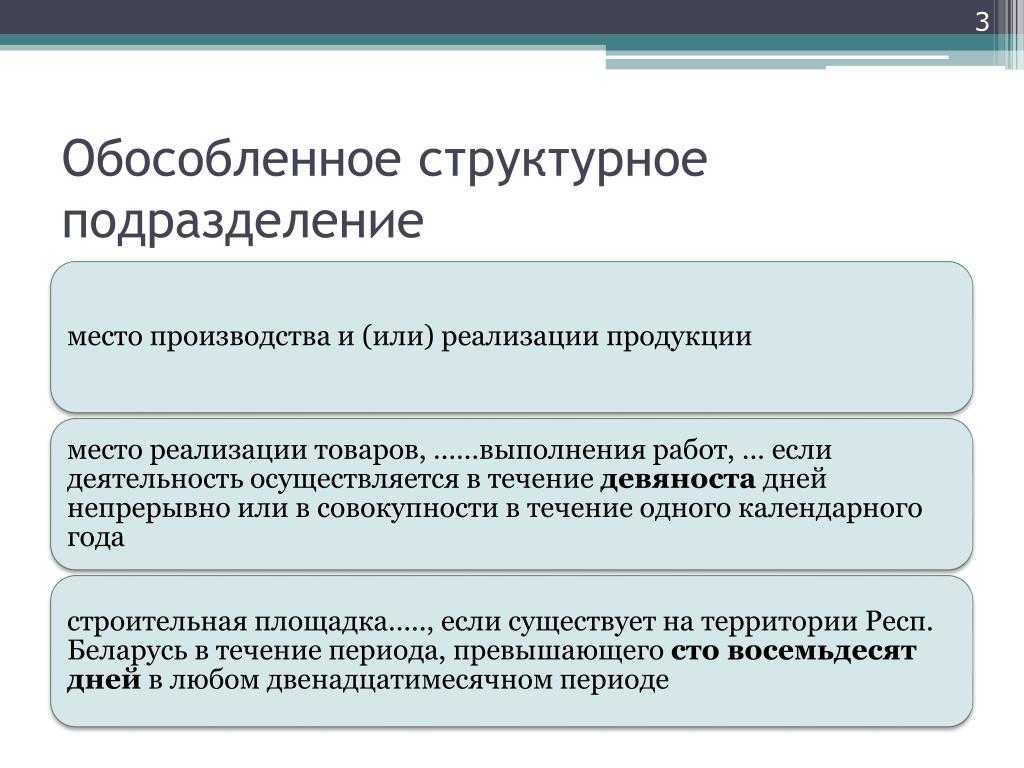

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Как открыть обособленное подразделение?

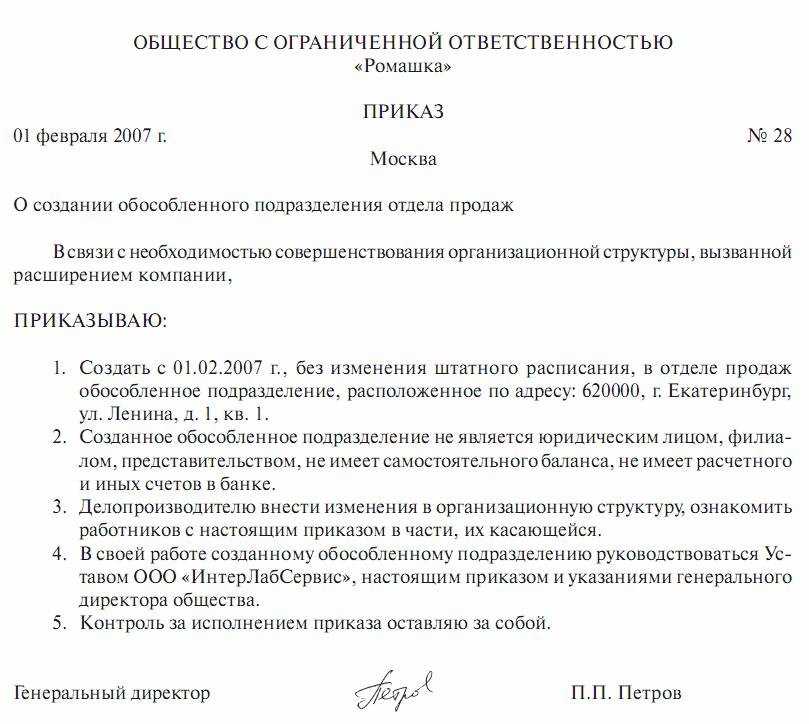

Открытие обособленного подразделения начинается с того, что руководитель головного предприятия принимает решение. Его не обязательно оформлять в письменном виде, такого обязательства нет в законодательстве. Однако на практике такой приказ лучше издать в письменном виде, так как в нем предприятие сможет точно обозначить дату открытия подразделения и принять дальнейшие действия по его работе (начало проведения операций и трудоустройства сотрудников).

Головная структура должна оповестить налоговый орган о решении отрыть подразделение. Для этого заполняется форма С-09-3-1 с указанием наименования обособленного подразделения (при наличии), адреса его местонахождения и даты его открытия. Заявление подписывается руководителем головного предприятия или другим уполномоченным лицом.

Форма сообщения об открытии иных обособленных подразделений (которые не являются представительствами или филиалами) направляется в инспекцию ФНС по месту регистрации головной фирмы в течение 1 месяца со дня их открытия. Если заявление будет направлено в электронной форме, то оно должно быть подписано усиленной электронной цифровой подписью.

За несоблюдение срока подачи заявления предприятие могут оштрафовать на сумму в 200 рублей, а руководителя – на сумму от 300 до 500 рублей.

Если обособленное подразделение будет организовано как представительство или филиал, то сведения о нем должны быть внесены в ЕГРЮЛ. В течение 3 дней после открытия подразделения такого типа юридическое лицо должно:

- подать заявление о государственной регистрации вносимых в ЕГРЮЛ изменений;

- приложить решение собственников предприятия и новую редакцию учредительных документов;

- оплатить государственную пошлину в размере 800 рублей (кроме случаев, когда документы подаются через МФЦ или нотариуса).

Налоговый орган в течение 5 рабочих дней направляет в ответ уведомление о постановке на учет обособленного подразделения с присвоением КПП.

ФНС не имеет право отказать юридическому лицу в регистрации обособленного подразделения.

Если подразделение будет иметь собственный расчетный счет и выплачивать заработную плату сотрудникам, то его придется регистрировать в ПФР и ФСС. Для регистрации обособленного подразделения в ПФР достаточно оповестить налоговый орган о наделении ОП полномочиями по оплате труда физическим лицам. ФНС самостоятельно проинформирует ПФР о данном решении. Данное заявление должно быть направлено в налоговый орган в течение 1 месяца со дня наделения подразделения подобными полномочиями.

А для регистрации ОП в ФСС головному предприятию нужно направить заявление по форме, представленной в Приложении № 1 к Приказу ФСС РФ от 22.04.2019 № 217. К заявлению следует приложить справку по форме банка об открытии расчетного счета и копию приказа о наделении полномочиями по начислению и выплате вознаграждения физическим лицам.

Максимальный срок подачи уведомления в ФСС – 30 календарных дней. За несоблюдение установленного срока на юридическое лицо наложат штраф в размере 5 000 рублей при просрочке на 90 дней или 10 000 рублей при просрочке более 90 дней.

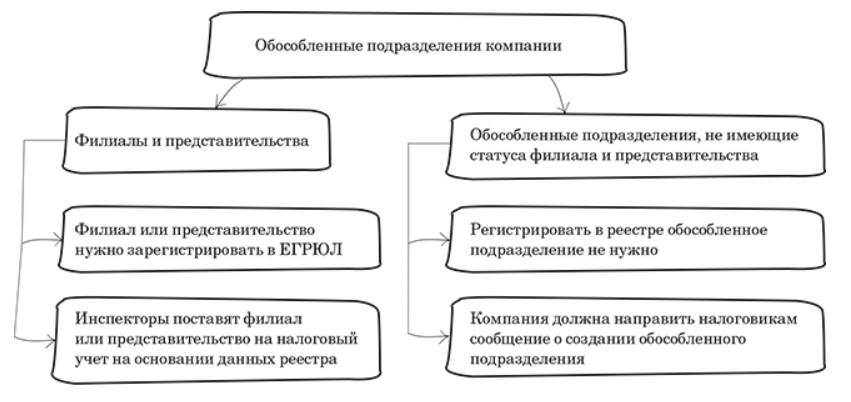

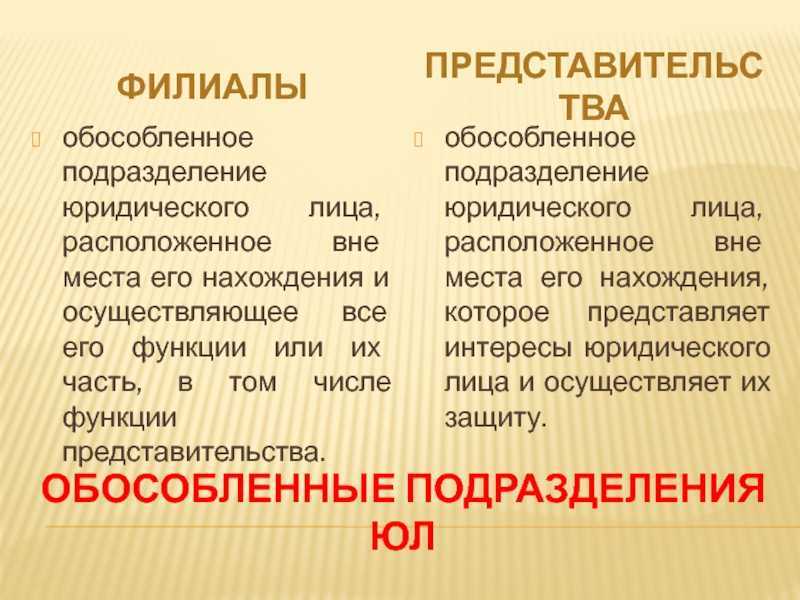

Виды обособленных подразделений

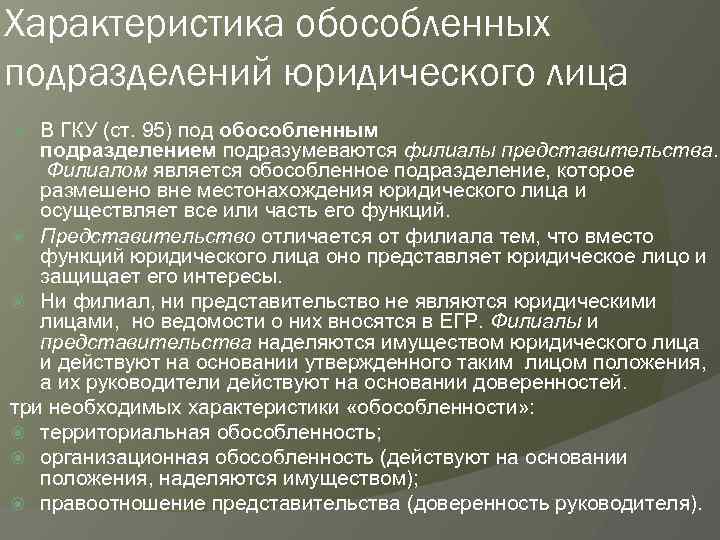

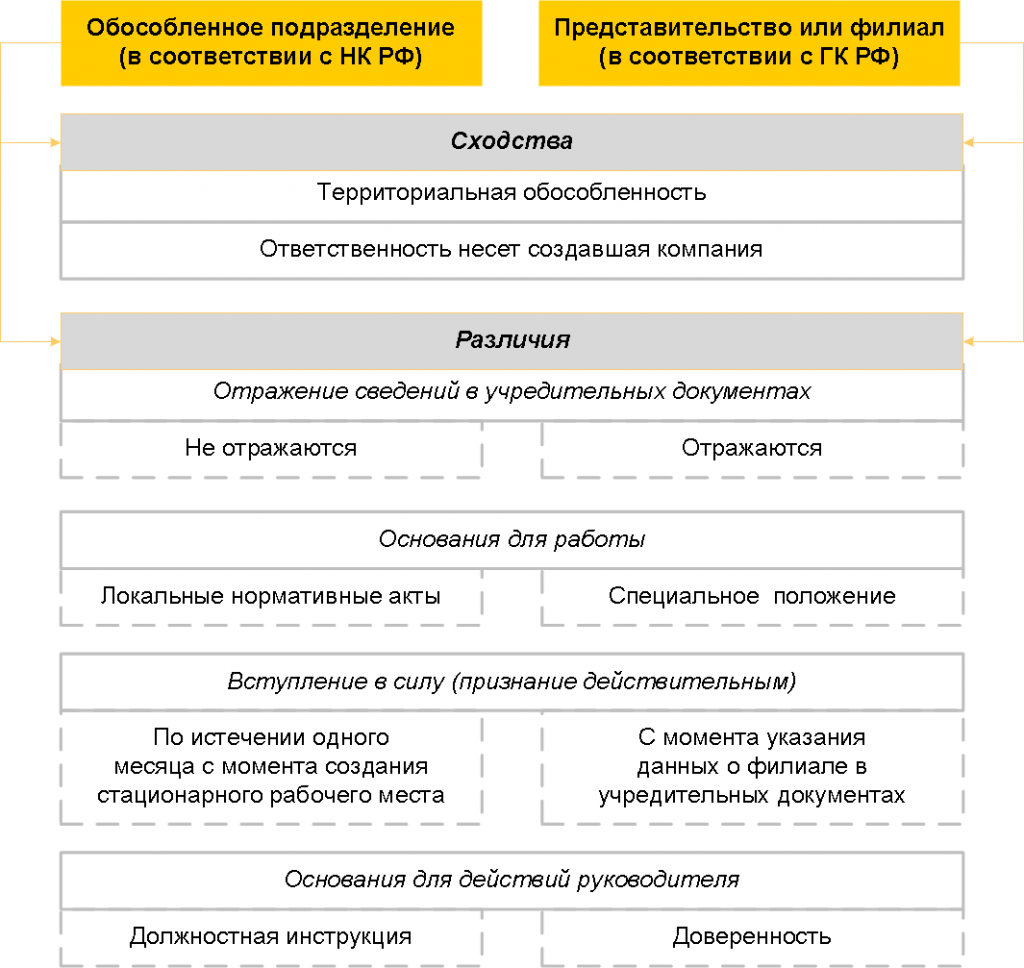

В ГК РФ упоминаются два вида ОП:

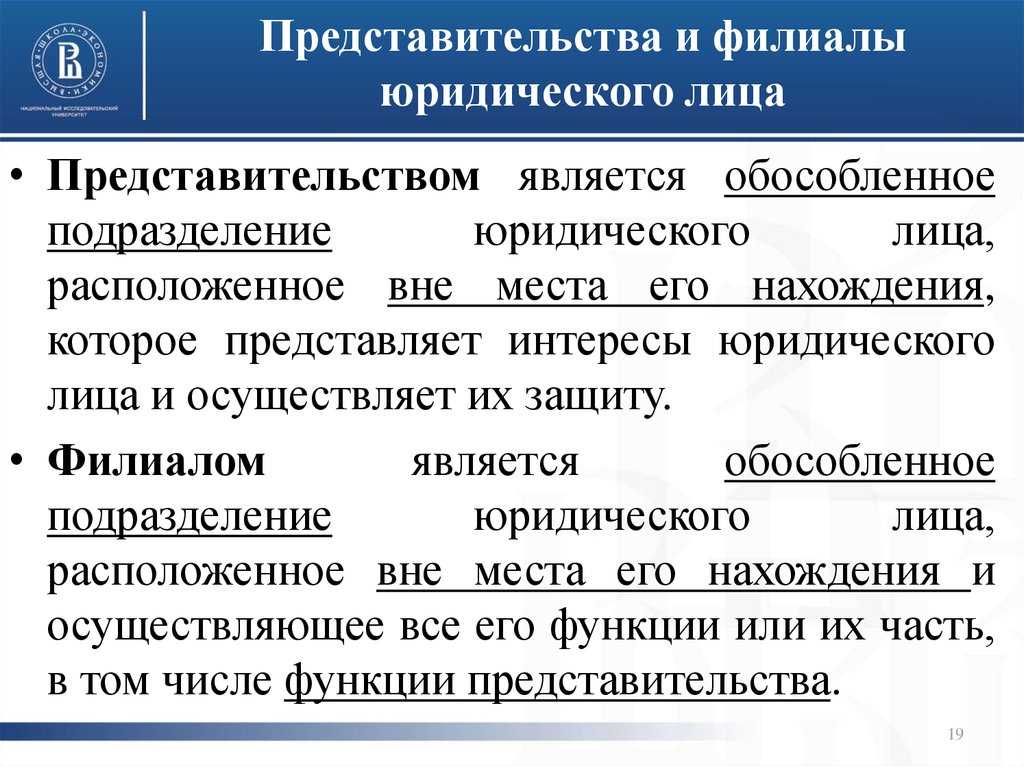

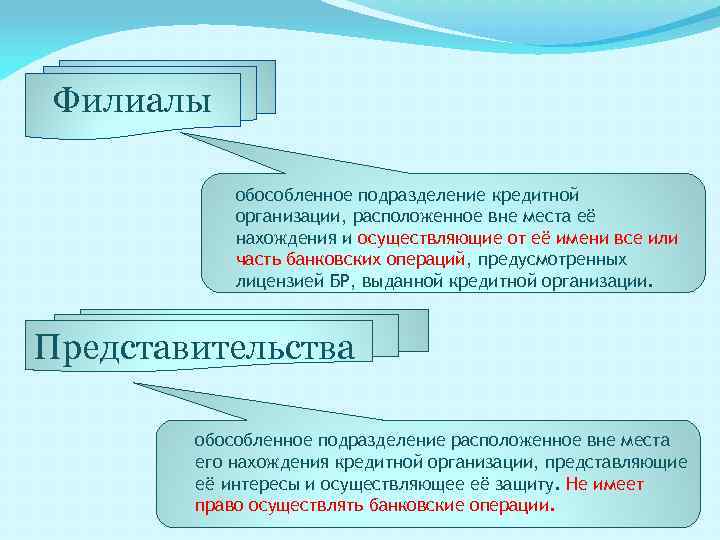

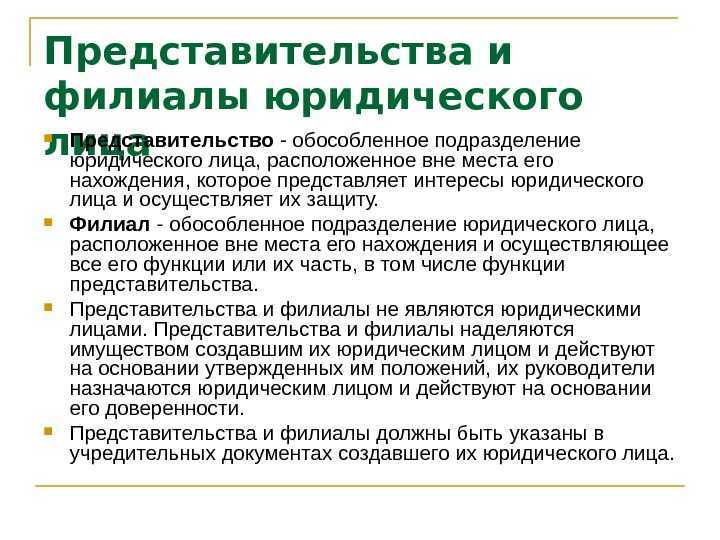

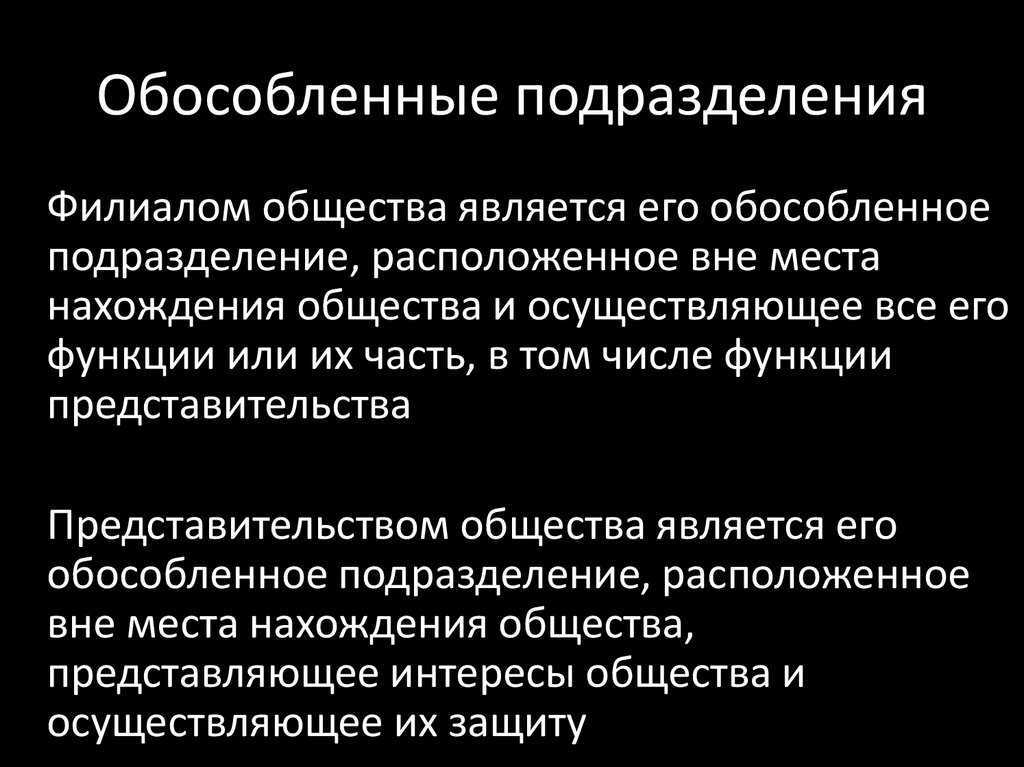

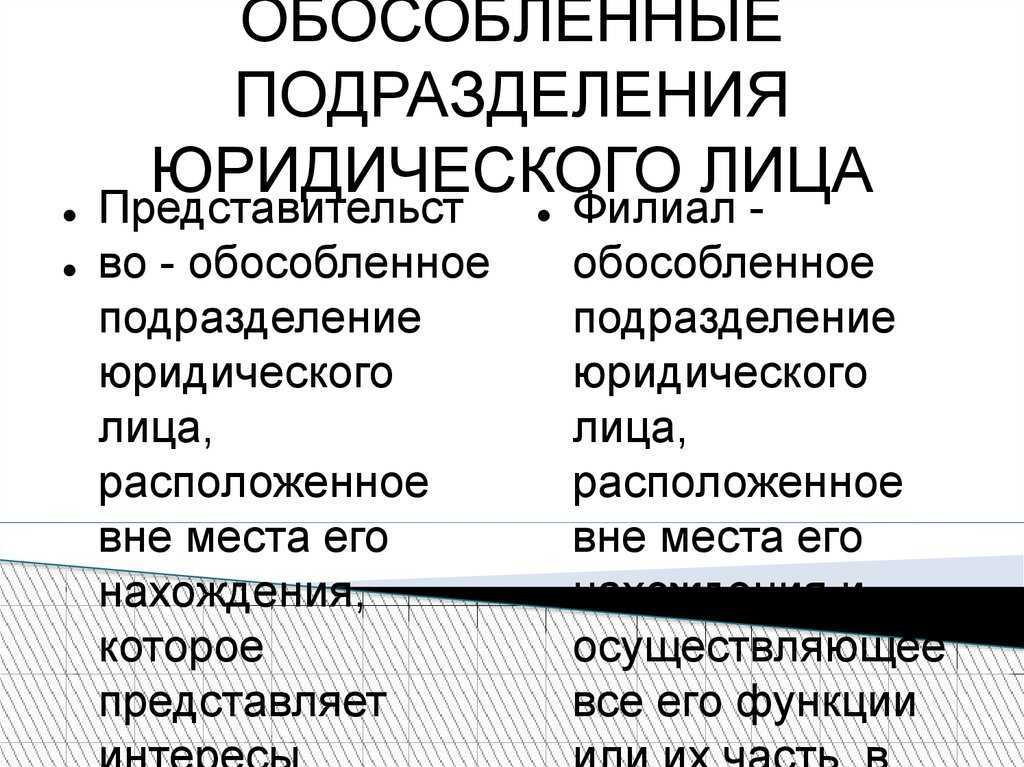

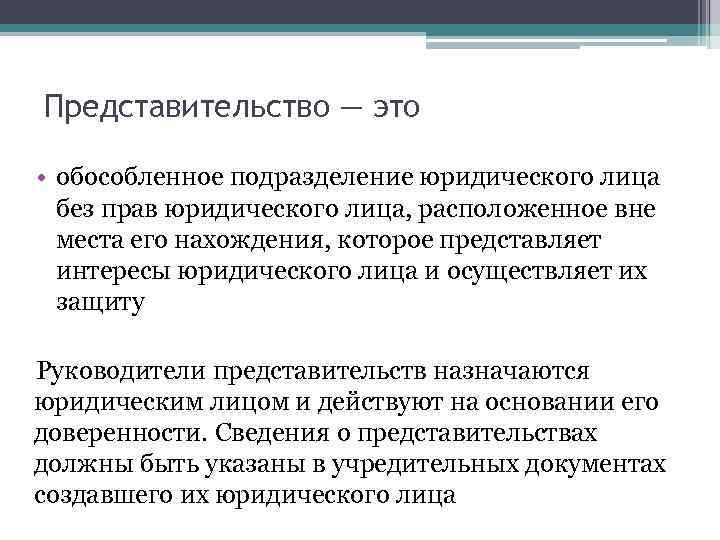

- Представительство – это ОП, созданное для представления интересов ЮЛ и их защиты.

- Филиал – это ОП, выполняющее все или часть функций ЮЛ, в том числе представительские.

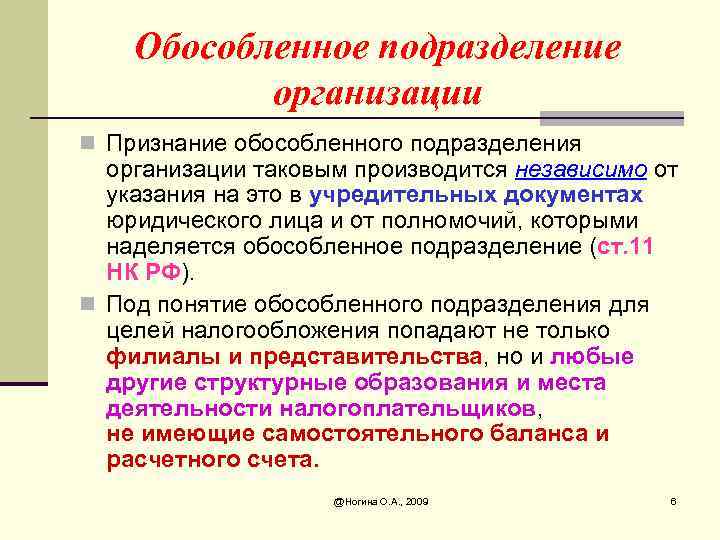

С точки зрения НК РФ понятие обособленного подразделения шире и включает в себя все подразделения организаций, удовлетворяющие условиям возникновения ОП.

Некоторые доморощенные эксперты усматривают в этом противоречие между кодексами и пускаются в пространные рассуждения по данному вопросу. Эти рассуждения по большей части относятся к области юридического бреда. Никакого противоречия нет. В ГК РФ нигде не упоминается о том, что не может существовать иных ОП, кроме филиалов и представительств.

В соответствии с действующим законодательством, существуют следующие виды обособленных подразделений:

- Представительства;

- Филиалы;

- Все остальные. Это могут быть офисы, магазины, склады, производственные цеха, ремонтные мастерские и любые другие подразделения, имеющие признаки ОП.

Особенности управления и контроля в обособленном подразделении

Обособленное подразделение представляет собой самостоятельную структуру внутри организации, которая имеет свою автономию и функционирует независимо от остальных частей компании. Управление и контроль в таком подразделении обладают своими особенностями и требуют специфического подхода.

1. Децентрализованное управление

В обособленном подразделении управление осуществляется на местном уровне. Руководители таких подразделений имеют большую степень самостоятельности при принятии решений, что обеспечивает оперативное реагирование на изменения на рынке и способствует более эффективному управлению.

2. Ответственность подразделения

Обособленное подразделение несет ответственность за свои результаты и достижение поставленных целей. Это позволяет повысить мотивацию сотрудников и стимулирует развитие особой ответственности за успех и процветание своего подразделения.

3. Функциональная ориентация

Управление и контроль в обособленном подразделении ориентированы на достижение конкретных функциональных целей. В зависимости от специфики подразделения, это могут быть цели по производству, маркетингу, финансам и другим областям деятельности. Контроль должен быть настроен на проверку выполнения этих функциональных целей и обеспечение высокого уровня их достижимости.

4. Информационная прозрачность

Управление и контроль в обособленном подразделении требуют высокой информационной прозрачности. Руководство должно иметь доступ к актуальным данным о состоянии работы подразделения, его финансовом положении, производственных показателях и другой информации, необходимой для принятия решений. Это позволяет эффективно управлять подразделением и обеспечивать контроль над его деятельностью.

5. Сотрудничество с головной компанией

Управление и контроль в обособленном подразделении требуют тесного взаимодействия с головной компанией. Подразделение должно поддерживать стратегическую связь с головной компанией, обмениваться информацией и координировать свои действия с общими целями компании. Это позволяет обеспечить согласованность деятельности подразделения с общей стратегией организации.

6. Отчетность и анализ

Управление и контроль в обособленном подразделении требуют проведения регулярной отчетности и анализа результатов подразделения. Руководство должно иметь возможность оценить эффективность деятельности подразделения, выявить проблемные места и разработать меры по их устранению. Анализ результатов позволяет сделать обоснованные выводы и принять решения для улучшения работы подразделения.

Таким образом, управление и контроль в обособленном подразделении представляют собой сложный процесс, требующий децентрализованного подхода, ответственности, ориентации на функциональные цели, информационной прозрачности, сотрудничества с головной компанией и проведения отчетности и анализа. Только соблюдение этих особенностей позволяет эффективно управлять и контролировать работу обособленного подразделения.

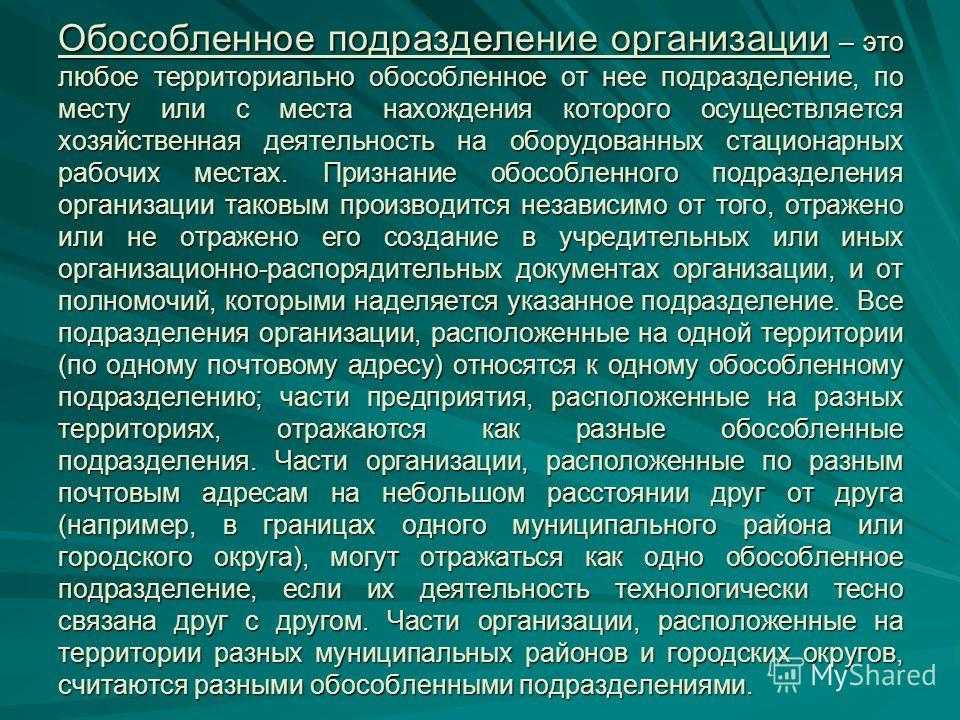

Обособленное подразделение в законодательстве РФ. Кодекс кодексу рознь

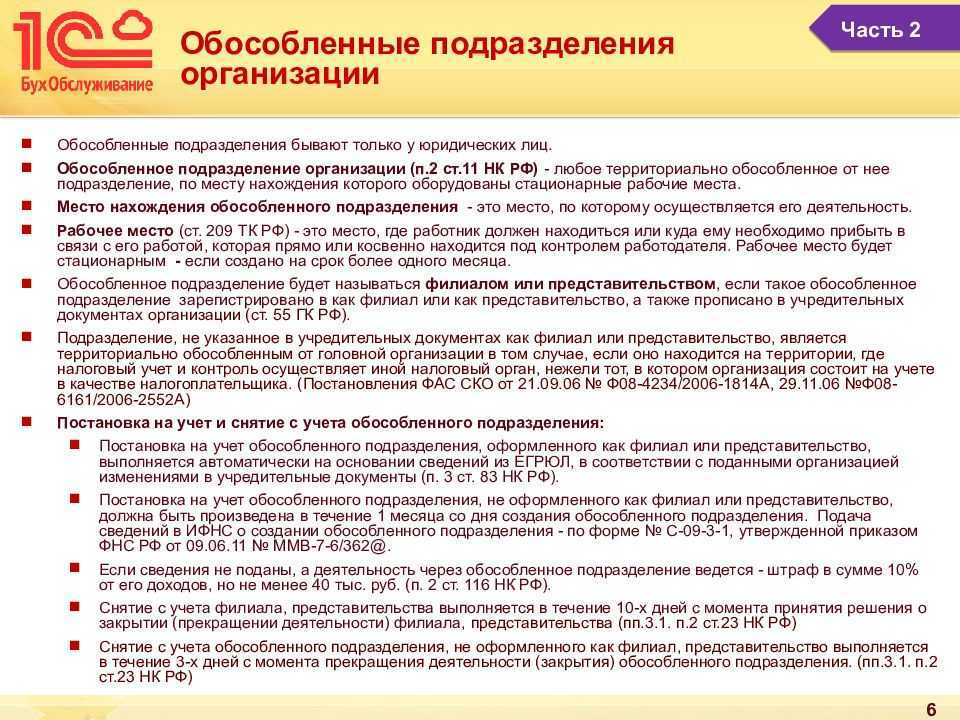

Пункт 2 ст. 23 НК РФ требует от налогоплательщиков-организаций сообщать в налоговые органы о создании каждого обособленного подразделения. Сделать это нужно в течение месяца со дня его образования. Уведомление подается по форме № С-09-3-1, утвержденной приказом ФНС России от 09.06.11 № ММВ-7-6/362@.

К сожалению, организацией новых подразделений компании далеко не всегда занимаются юристы. Нередко эту работу поручают отделу продаж, для которого самая главная задача — быстро нарастить присутствие в регионе. А уж как это будет оформлено документально, для «продажников» дело десятое. Соответственно, если в компании нет юристов, изучать порядок оформления и следить за его соблюдением приходится бухгалтеру.

Для начала рекомендуем обратить внимание на то, что требования гражданского и налогового законодательства по вопросу оформления подразделений компании отличаются весьма сильно. Гражданский кодекс, когда говорит об обособленных подразделениях, имеет в виду филиалы и представительства (ст

56 ГК РФ). Их открытие влечет значимые последствия для участников гражданского оборота и потому сопряжено с совершением ряда юридически значимых действий, а именно: принятием решения об открытии, внесением изменений в устав, изготовлением печати филиала, регистрацией и т д

Гражданский кодекс, когда говорит об обособленных подразделениях, имеет в виду филиалы и представительства (ст. 56 ГК РФ). Их открытие влечет значимые последствия для участников гражданского оборота и потому сопряжено с совершением ряда юридически значимых действий, а именно: принятием решения об открытии, внесением изменений в устав, изготовлением печати филиала, регистрацией и т д.

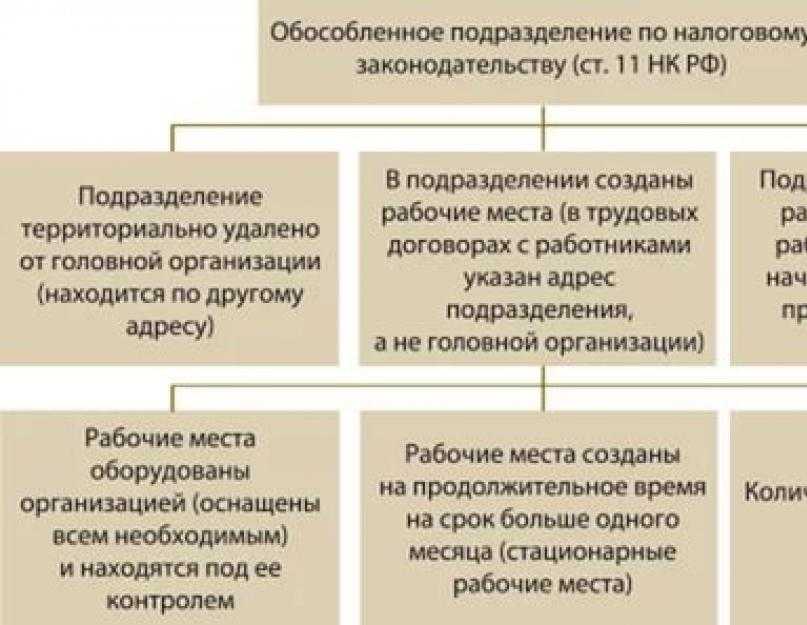

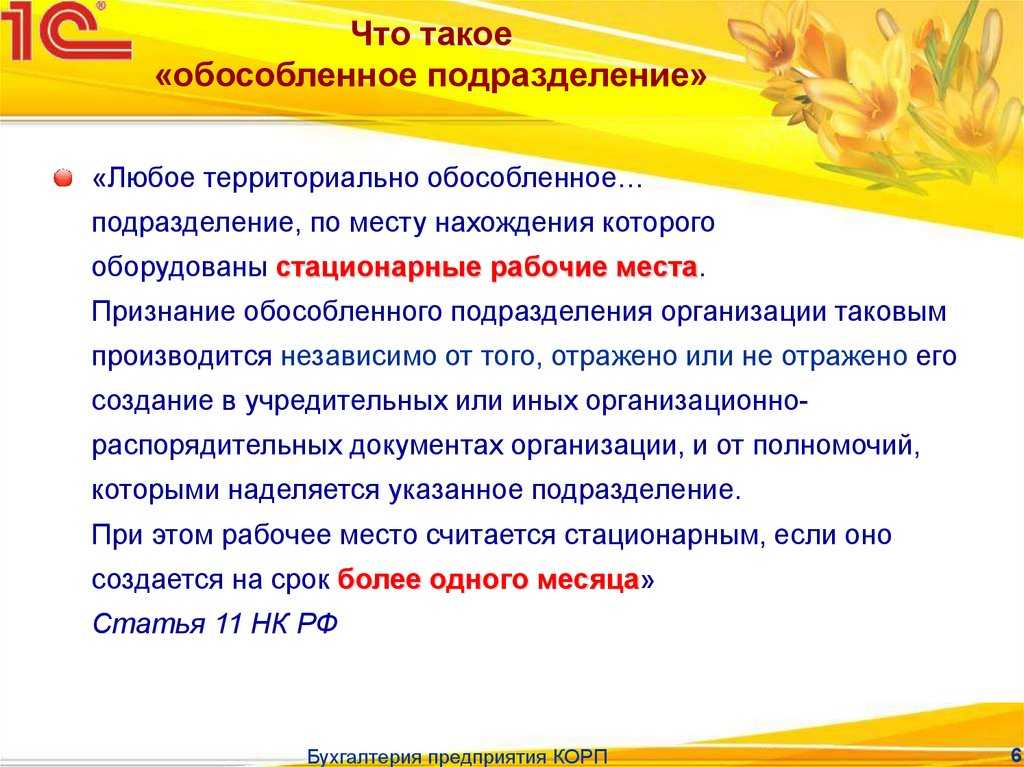

Налоговый же кодекс исходит из потребностей бюджетов, поэтому для него критерии обособленного подразделения совершенно иные: создание стационарного рабочего места вне места нахождения организации (п. 2 ст. 11 НК РФ)

И для налоговых целей совершенно неважно, провела ли компания в связи с этим юридические процедуры. Казалось бы, все просто: есть рабочее место в другом городе — подавай уведомление

Нет — не подавай. Но такая простота таит в себе множество проблем.

Принципы работы обособленного подразделения

Обособленное подразделение – это структурное подразделение предприятия, которое функционирует отделенно от основной организации. Работа обособленного подразделения основана на ряде принципов, которые обеспечивают эффективное функционирование и взаимодействие с основной организацией.

-

Автономность. Обособленное подразделение имеет собственную структуру и принимает независимые решения в пределах своих полномочий. Оно может самостоятельно разрабатывать стратегии развития и принимать решения по своим деловым вопросам.

-

Финансовая независимость. Обособленное подразделение имеет собственный бюджет и отчетность. Оно самостоятельно распределяет свои финансовые ресурсы и не зависит от финансирования от основной организации.

-

Особая специализация. Обособленное подразделение часто имеет свою узкую специализацию, отличную от основной деятельности организации. Это позволяет лучше сосредоточиться на выполнении конкретных задач и повысить эффективность работы.

-

-

Гибкость и быстрая реакция на изменения. Обособленное подразделение имеет возможность быстро и гибко реагировать на изменения в бизнес-среде. Благодаря своей независимости, оно может принимать решения быстрее и адаптироваться к новым условиям более эффективно.

Взаимодействие обособленного подразделения с основной организацией осуществляется на основе согласования и координации. Хотя обособленное подразделение имеет независимость, оно должно сотрудничать с другими подразделениями и координировать свои действия с общими целями компании.

Таким образом, принципы работы обособленного подразделения – это автономность, финансовая независимость, особая специализация и гибкость. Эти принципы позволяют обособленному подразделению эффективно функционировать в рамках организации и достигать своих поставленных целей и задач.

Наделение правами и регистрация

Оговорюсь, что если речь идет о третьем виде подразделений (иные), то необходимо просто подать заявление по форме С-09-3-1. Решение о создании представительства или филиала принимает собрание участников (п.1 ст. 5 Федерального закона №14-ФЗ «Об обществах с ограниченной ответственностью») не менее 2/3 голосов, если иное не указано в уставе общества. На собрании принимается положение, выбирается руководитель, а директор организации издает приказ.

Положение должно включать следующие пункты:

- Местоположение и наименование.

- Функции, права и обязанности.

- Функции руководителя, полномочия (стоит указать, кому непосредственно — собранию участников, директору, генеральному директору, другому должностному лицу — подчиняется руководитель).

- Информация об имуществе.

- Наличие или отсутствие собственного счета, баланса.

- Где производится расчет заработной платы, в головном офисе или в подразделении.

Также можно указать другие моменты: внутреннюю отчетность, правила перемещения ТМЦ, денежный оборот и прочее.

Обратите внимание! Срок регистрации – один месяц со дня создания (п. 1 Приказа Минфина №114н от 05.11.2009 г.)

Филиал или представительство отражаются в ЕГРЮЛ после государственной регистрации.

За несвоевременную регистрацию подразделения компании грозят штрафы: 200 рублей – п. 1 ст. 126 НК РФ за непредставление в срок сведений и 10% от полученных доходов (минимум 40 000 рублей) – п. 2 ст.126 НК РФ за деятельность без постановки на учет в налоговом органе.

В 2019 году рассматривался законопроект об увеличении ответственности за непредставление (несвоевременную подачу) в ИФНС сведений об открытии ОП и увеличении их до уровня, указанного в п. 2 ст. 126 НК, но в ноябре 2019 года он был отклонен при рассмотрении Государственной Думой.

Постановка на учет обособленного подразделения

Любое обособленное подразделение, в том числе филиал и представительство, нужно поставить на учет в ПФР и ФСС, если оно имеет счет в банке и будет осуществлять выплаты физлицам (пп. 3 п. 1 ст. 11 Закона «Об обязательном пенсионном страховании в РФ» от 15.12.2001 № 167-ФЗ, п. 2 ч. 1 ст. 2.3 Закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ, пп. 2 п. 1 ст. 6 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Для регистрации в ПФР необходимо подать в налоговую инспекцию по месту нахождения организации сообщение о наделении обособленного подразделения полномочиями производить выплаты в пользу физлиц. Его форма утверждена Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Направить сообщение нужно в течение месяца со дня издания приказа о наделении подразделения такими полномочиями (пп. 7 п. 3.4 ст. 23 НК РФ). Налоговая самостоятельно передаст сведения в ПФР.

Для постановки на учет в ФСС не позднее 30 календарных дней со дня создания подразделения нужно подать в отделение фонда по месту его нахождения (пп. 6, 9, 10 порядка регистрации и снятия с учета в ФСС РФ, утвержденного Приказом Минтруда РФ от 29.04.2016 № 202н):

- заявление о регистрации по утвержденной форме (приложение 1 к Административному регламенту ФСС РФ по предоставлению государственной услуги по регистрации и снятию с регистрационного учета страхователей — юридических лиц по месту нахождения обособленных подразделений, утвержденное Приказом фонда от 22.04.2019 № 217);

- справку из банка об открытии счета;

- документ, подтверждающий, что подразделение будет осуществлять выплаты физлицам (например, копию положения об обособленном подразделении, где указано, что оно самостоятельно выплачивает зарплату своим сотрудникам).

За нарушение 30-дневного срока на организацию может быть наложен штраф (ст. 26.28 закона № 125-ФЗ):

- 5 тыс. рублей при просрочке до 90 дней;

- 10 тыс. рублей при просрочке свыше 90 дней.

Налог на прибыль обособленного подразделения

Налог на прибыль в федеральный бюджет организации уплачивают по месту своего нахождения без распределения суммы налога по обособленным подразделениям (п. 1 ст. 288 НК РФ). Налог, зачисляемый в региональный бюджет, необходимо распределить между головным подразделением и всеми обособленными подразделениями пропорционально долям прибыли, которые на них приходятся. Эти суммы нужно перечислить в бюджеты субъектов РФ по месту нахождения головной организации и каждого обособленного подразделения (п. 2 ст. 288 НК РФ).

Если на территории одного субъекта РФ находится несколько обособленных подразделений организации, то она может выбрать одно из них и сделать его ответственным подразделением. Через него будет уплачиваться налог в бюджет этого субъекта РФ. Об этом нужно уведомить налоговые органы (письмо ФНС РФ от 26.12.2019 № СД-4-3/26867@).

Долю прибыли обособленного подразделения рассчитывают по формуле: удельный вес трудового показателя (среднесписочная численность сотрудников или расходы на оплату труда) удельный вес стоимости амортизируемого имущества / 2.

Если у организации и обособленного подразделения нет амортизируемого имущества, расчет по формуле нужно произвести, взяв только среднесписочную численность работников или расходы на оплату труда (письмо Минфина РФ от 20.02.2021 № 03-03-06/1/12084).

Удельный вес среднесписочной численности работников следует считать по формуле: среднесписочную численность работников обособленного подразделения / среднесписочную численность работников в целом по организации х 100 процентов.

Удельный вес расходов на оплату труда рассчитывают по формуле: расходы на оплату труда подразделения / расходы на оплату труда в целом по организации х 100 процентов.

Удельный вес остаточной стоимости амортизируемого имущества следует считать по формуле: среднюю остаточную стоимость амортизируемых основных средств подразделения / среднюю остаточную стоимость амортизируемых основных средств в целом по организации х 100 процентов.

Декларация по налогу на прибыль должна быть подана по организации в целом и по каждому обособленному подразделению либо группе подразделений, если налог в региональный бюджет уплачивает ответственное подразделение.

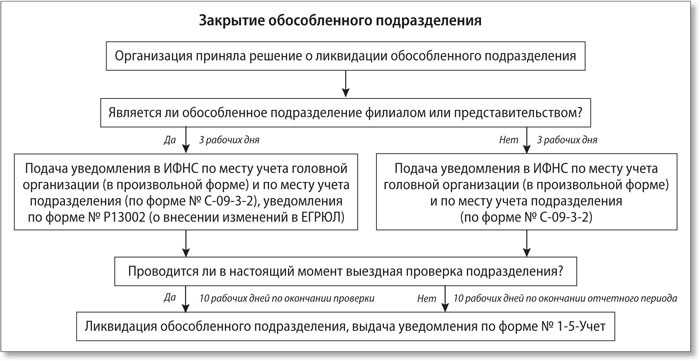

Налог на прибыль по закрытому обособленному подразделению в отчетном периоде, в котором оно было ликвидировано, считается в общем порядке. В последующих отчетных и текущем налоговом периодах налог рассчитывается с учетом следующих особенностей:

- прибыль организации в случае ее увеличения распределяют между головной организацией и оставшимися подразделениями за вычетом прибыли ликвидированного подразделения, рассчитанной за отчетный период, предшествующий кварталу, в котором оно было закрыто;

- доля прибыли по другим обособленным подразделениям и головной организации за последующие после закрытия отчетные периоды и за текущий налоговый период определяется без учета показателей закрытого обособленного подразделения.

Если же прибыль организации в следующем отчетном периоде или в текущем налоговом периоде уменьшилась либо получен убыток, то ранее исчисленные авансовые платежи по налогу как в целом по организации, так и по обособленным подразделениям, включая закрытое, уменьшаются (п. 10.12 порядка). Для этого необходимо произвести перерасчет налоговой базы исходя из зафиксированной доли прибыли ликвидированного подразделения (письмо Минфина РФ от 10.08.2006 № 03-03-04/1/624, письмо ФНС РФ от 01.10.2009 № 3-2-10/23).

Если после уменьшения исчисленного по закрытому обособленному подразделению налога произошло увеличение налоговой базы в целом по организации, перерасчет авансовых платежей по налогу ликвидированного подразделения не производят (письмо ФНС РФ от 28.05.2019 № СД-4-3/10244@).

Ежемесячные авансовые платежи за последующие после закрытия отчетные периоды по обособленному подразделению не рассчитывают и не уплачивают (п. 10.12 порядка).

Что такое обособленное подразделение и как его открыть

Если вы – юридическое лицо, то вы вправе создать обособленное подразделение (одно или несколько, российское законодательство не имеет ограничений по их количеству), при этом индивидуальные предприниматели такого права лишены.

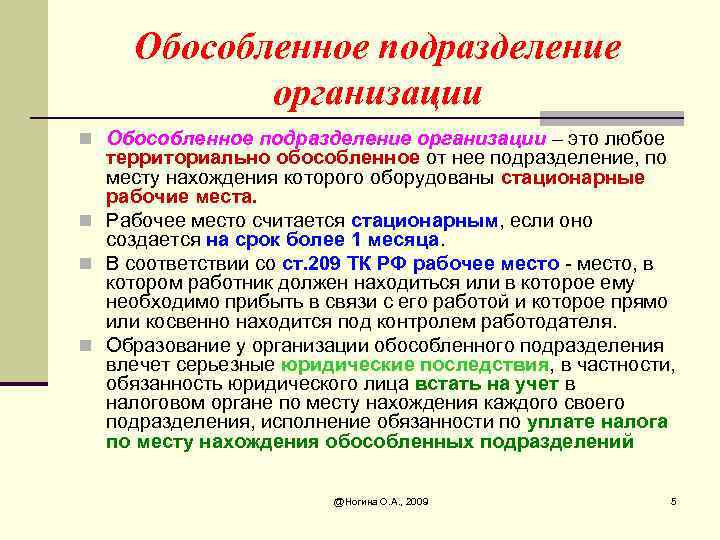

Обособленным подразделением считают помещение, здание или иной объект недвижимости, где компания создала хотя бы одно стационарное рабочее место на срок более одного месяца и при этом адрес местонахождения не совпадает с вашим юридическим адресом согласно выписки ЕГРЮЛ.

Иными словами, открыли бизнес в другом районе, городе или муниципальном образовании? Будьте добры, поставьте его на налоговый учет в ИФНС в течение месяца (если просто изменились данные об уже имеющемся обособленном подразделении – сообщите налоговикам в трехдневный срок).

Важно! Обязательно зарегистрируйте обособленное подразделение. В противном случае вам придется заплатить штраф

А вот в каком размере – скорее всего придется разбираться с налоговиками в суде.

Если инспекторы посчитают, что вы несвоевременно подали заявление в инспекцию – заплатите штраф в размере 10 тысяч рублей по п. 1 ст. 116 НК РФ. В худшем случае они могут посчитать, что вы вели деятельность и не платили налоги. Будьте готовы к более суровым мерам – вам придется отдать 10% вашего дохода, но не менее сорока тысяч рублей (об этом читайте в п. 2 ст. 116 НК РФ).

Интересно! Если вы все-таки допустили такую оплошность, как несвоевременная регистрация обособленного подразделения, то рекомендуем обратиться в суд, указывая на письмо ФНС от 27.02.14 №СА-4-14/3404, в котором инспекторы пришли к выводу, что к правонарушителям в вышеописанном случае нужно применять штраф по п. 2 ст. 126 НК РФ – а именно, вам придется заплатить всего лишь 200 рублей. Но на практике, зачастую бывает непросто оспорить в суде решение ФНС о гораздо большем размере штрафа.

Важно! Штраф придется заплатить не только организации, но и директору (от 300 до 500 рублей). Если к тому же вы не вовремя зарегистрировались в ФНС – вас оштрафуют на сумму от 5 до 10 тысяч рублей (если просрочка регистрации составит меньше или больше 90 календарных дней).. Регистрация обособленного подразделения не означает, что оно является отдельным юрлицом (обособленной организацией)

Это значит, что налоги с доходов, полученных в обособленном подразделении, вы будете платить в другую налоговую инспекцию по территориальному признаку. Во всем остальном обособленное подразделение подчиняется целям и задачам головного, у них также единая учетная политика. Принципы и особенности бухгалтерского и налогового учета в нем также определяются головным подразделением. Об этом – читайте далее.

Регистрация обособленного подразделения не означает, что оно является отдельным юрлицом (обособленной организацией). Это значит, что налоги с доходов, полученных в обособленном подразделении, вы будете платить в другую налоговую инспекцию по территориальному признаку. Во всем остальном обособленное подразделение подчиняется целям и задачам головного, у них также единая учетная политика. Принципы и особенности бухгалтерского и налогового учета в нем также определяются головным подразделением. Об этом – читайте далее.

Что такое обособленное подразделение?

Обособленным подразделением (ОП) может являться любой офис, фактическое местонахождение которого отличается от юридического адреса предприятия. Главное условие – наличие рабочего места на протяжении 1 календарного месяца.

Это может быть отдельный офис для бухгалтеров или юристов, который расположен в отдалении от основного предприятия. Или же цех, который был арендован в соседнем здании.

Обособленные подразделения бывают 3 видов:

- филиалы;

- представительства;

- иные обособленные подразделения.

Вот чем эти виды подразделений отличаются между собой:

| Филиал | Представительство | Иное обособленное подразделение | |

|---|---|---|---|

| Основные функции | Частичное или полное осуществление функций головной фирмы и представительства |

Представление и защита интересов головной фирмы | Фактическое место выполнения трудовых функций сотрудников |

| Уведомление ФНС об открытии ОП | Не требуется. Главное – внести изменения в ЕГРЮЛ | Не требуется. Главное – внести изменения в ЕГРЮЛ | Обязательно в течение 1 месяца |

| Отражение информации в ЕГРЮЛ | Обязательно | Обязательно | Не требуется |

| Ведение коммерческой деятельности | Разрешено в полном объеме (как и у головной фирмы) | Запрещено | Работникам разрешено выполнять трудовую функцию |

| Основной документ при создании | Решение собственников юридического лица | Решение собственников юридического лица | Приказ руководителя юридического лица |

| Собственный расчетный счет | Разрешено с согласия головного предприятия | Разрешено с согласия головного предприятия | Разрешено с согласия головного предприятия |

То есть главное отличие 3 разных категорий подразделений – это основные функции и возможность ведения коммерческой деятельности.

В зависимости от того, к какой категории относится подразделение, у них отличается процедура открытия и закрытия, а также учет и ведение деятельности. У руководства головного предприятия могут возникнуть сомнения – как именно классифицировать обособленное подразделение, тогда лучше всего обратиться с запросом в ФНС.

Желательно попросить налоговый орган дать ответ в письменной форме. Если в дальнейшем возникнет спор, то юридическое лицо сможет доказать, что его действия были выполнены в соответствии с разъяснением специалиста ФНС.

Обособленное предприятие – что это? Виды

Существует две формы обособленных подразделений: филиалы и представительства.

Рассмотрим каждую из них:

| Критерий | Представительство | Филиал |

| Предназначение | Защищает и представляет интересы компании в соответствии с законодательством | Осуществление деятельности в новых регионах |

| Основные признаки | Имеет адрес, отличающийся от адреса головного офиса | |

| Создание отдельного юрлица | Создание отдельного юрлица не осуществляется. Руководством занимается человек, на которого составлена доверенность от директора главного офиса | |

| На основании чего осуществляется деятельность | Деятельность осуществляется в полном соответствии с положением, разработанным и утвержденным головным офисом компании | |

| Чем может заниматься (к примеру) | · Маркетингом;

· Продвижением изготавливаемой продукции в другие регионы; · Привлечением новых покупателей; · Созданием рекламной стратегии. |

Может полностью или частично заниматься осуществлением функций, возложенных на головной офис. Филиал может обладать и функциями представительства |