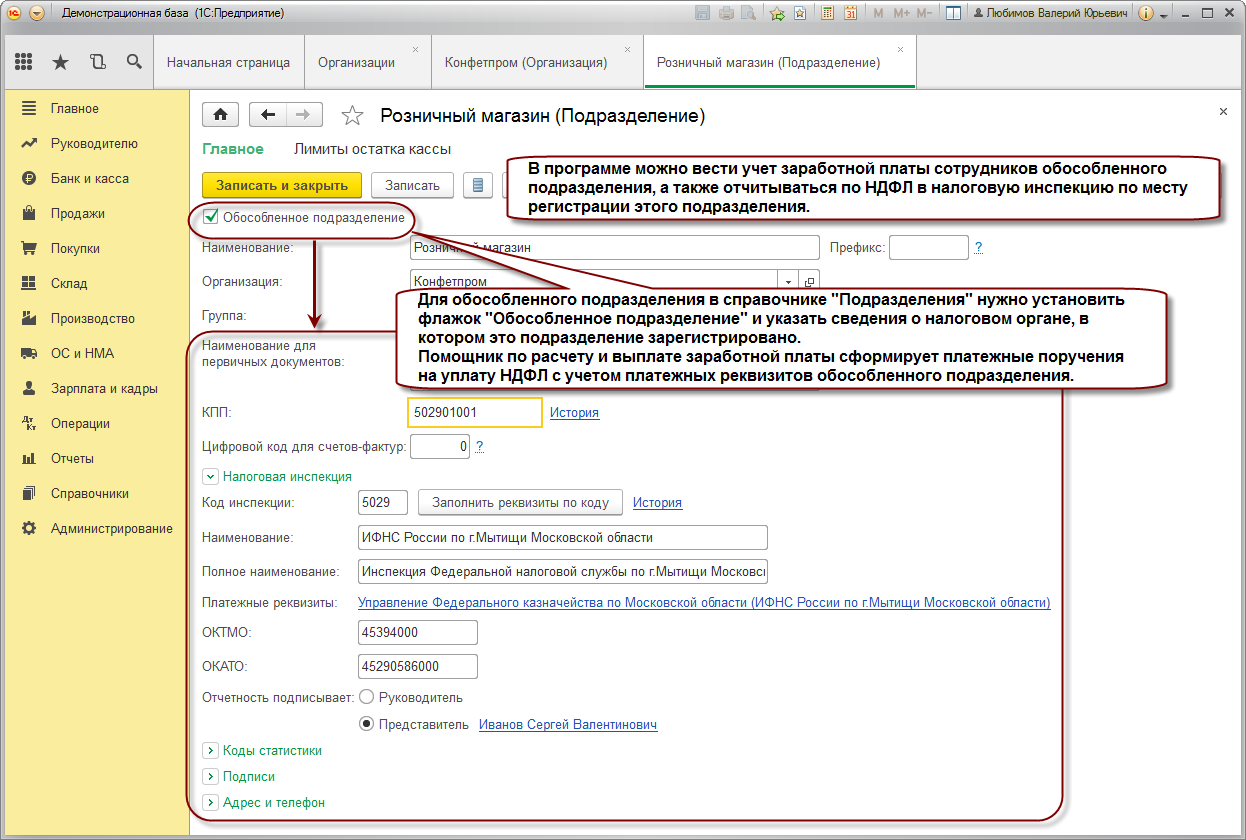

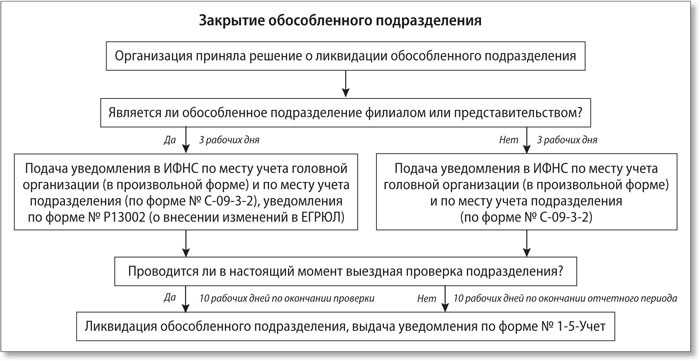

Налоговая отчётность обособленных подразделений

Оценка готовности компании к открытию филиала в другом городе

Открытие филиала не гарантирует обязательного роста прибыли. Успех масштабирования бизнеса зависит не от простого наращивания мощностей, а базируется на эффективном маркетинге и грамотной системе продаж. Поэтому нужно обязательно провести предварительную оценку готовности компании к расширению.

|

Признаки отсутствия у организации готовности к масштабированию |

Признаки готовности организации к масштабированию |

|

Компания работает без использования CRM-cистемы, либо CRM не является интегрированной. Не осуществляется полноценный процесс годового и ежемесячного планирования, не заданы планы и не определены действия по работе с клиентами. |

Удачно выбрана и успешно интегрирована в систему учета CRM. Эффективно осуществляется планирование оборотов, маржи, контактов и оценка результатов. |

|

Маркетинг сводится к рекламе и PR. |

Эффективный маркетинг создает необходимый поток клиентов. |

|

Неэффективной и не подвергающейся изменениям на протяжении длительного периода времени остается конверсия сайта. |

Ведется расчет конверсии от посетителей на сайте к заказам, существует план увеличения конверсии. |

|

По причине отсутствия единого инструментария продаж продавцы действуют интуитивно и с разной степенью успешности. Их индивидуальные показатели продаж существенно отличаются между собой, несмотря на одинаковую емкость базы. |

Разработаны действенные инструменты продаж (скрипты, отработка возражений, уникальные предложения, акции, скидки для новых и постоянных клиентов). Все сотрудники работают по заданным алгоритмам и с примерно одинаковой степенью успешности. |

|

Успех продаж зависит от конкретных людей. Фиксируются факты потери клиентов в случае увольнения сотрудников. Информация из клиентской базы нередко утекает к конкурентам и другим заинтересованным лицам. |

При замене продавцов случаи отказа отдельных клиентов от дальнейшего сотрудничества случаются крайне редко. Покупатели выбирают компанию, а не возможность работы с конкретным сотрудником. |

|

Увеличивается просроченная и невозвратная дебиторская задолженность. |

Дебиторская задолженность всегда находится под контролем и не выходит за нормативные рамки. |

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

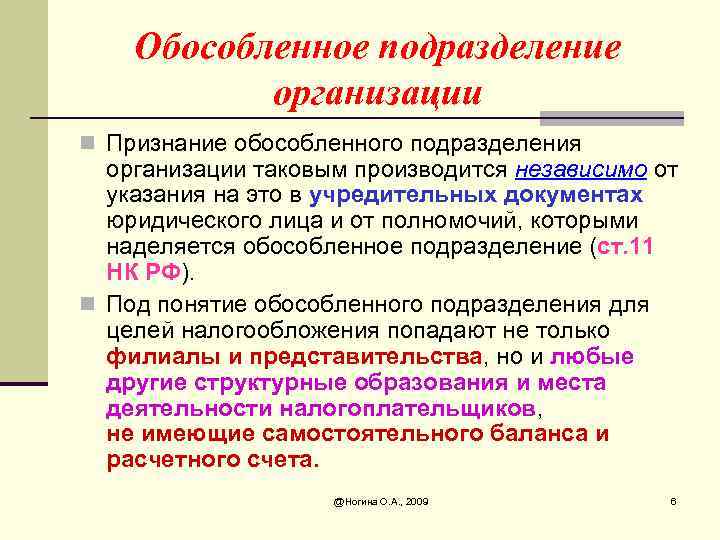

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

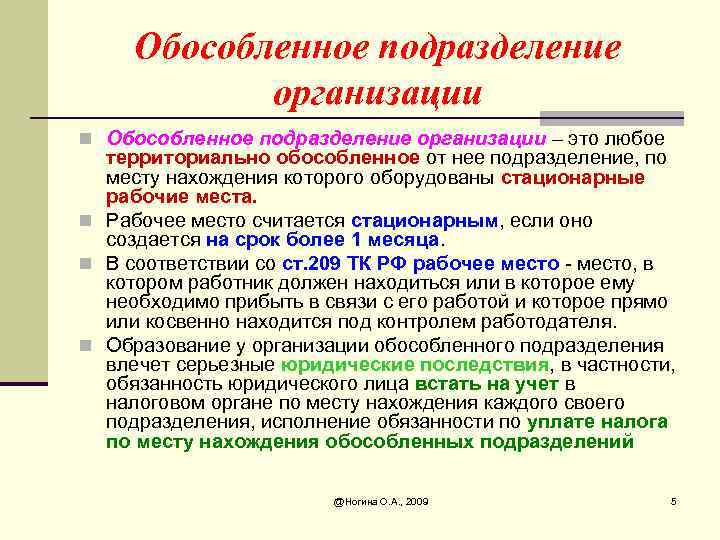

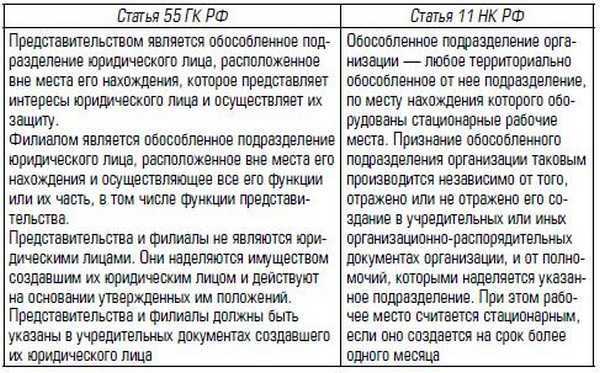

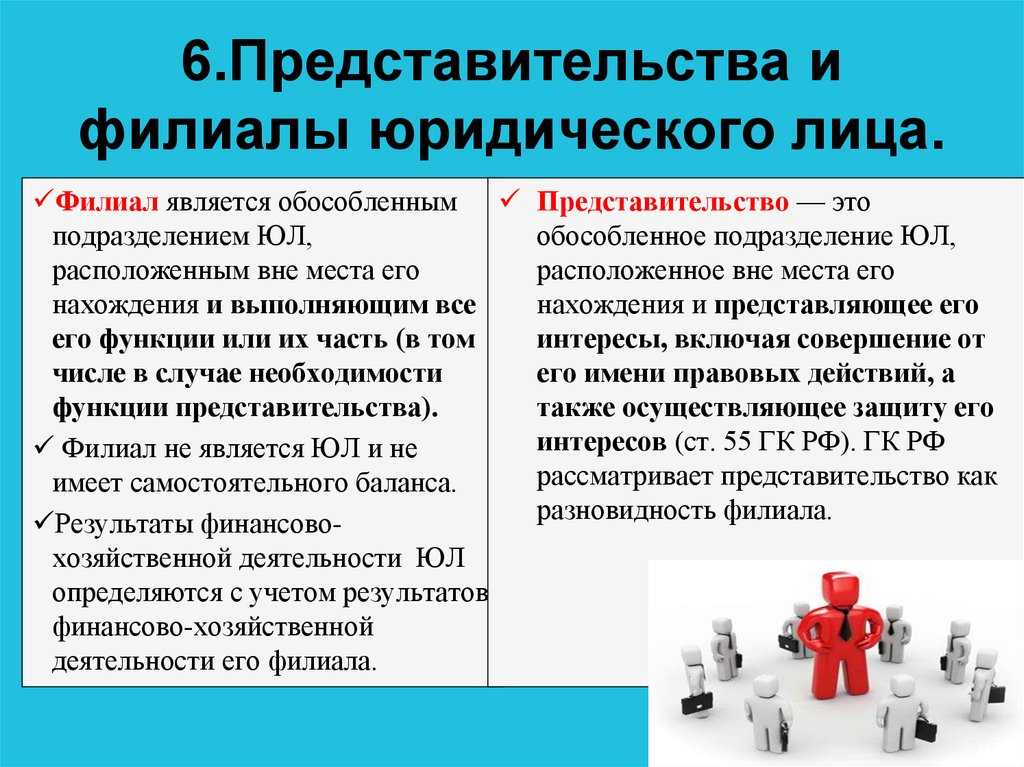

Что такое обособленное подразделение?

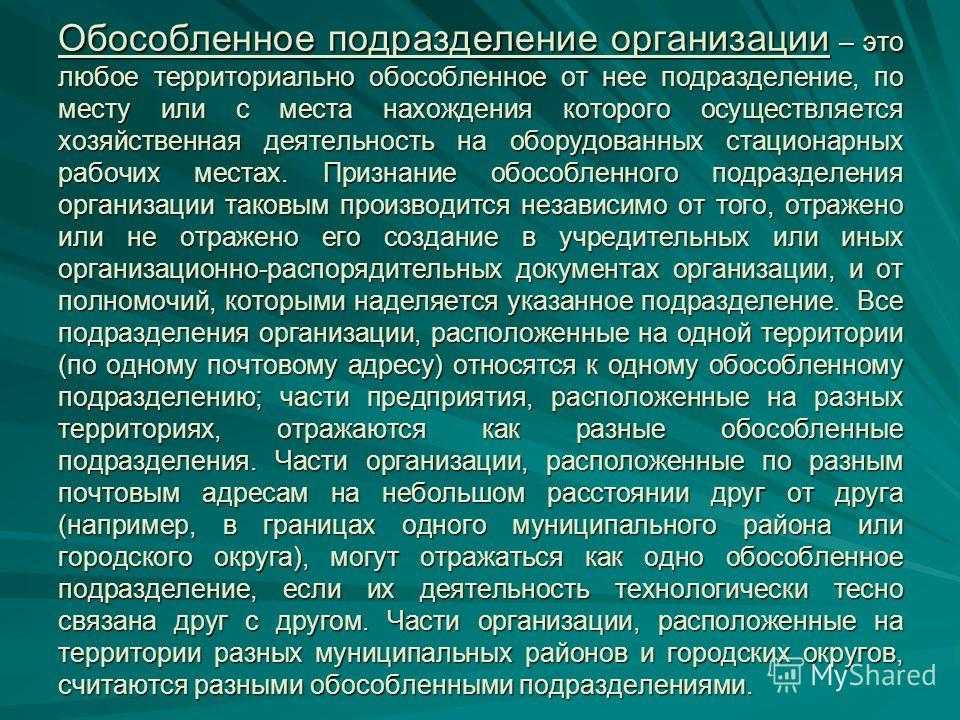

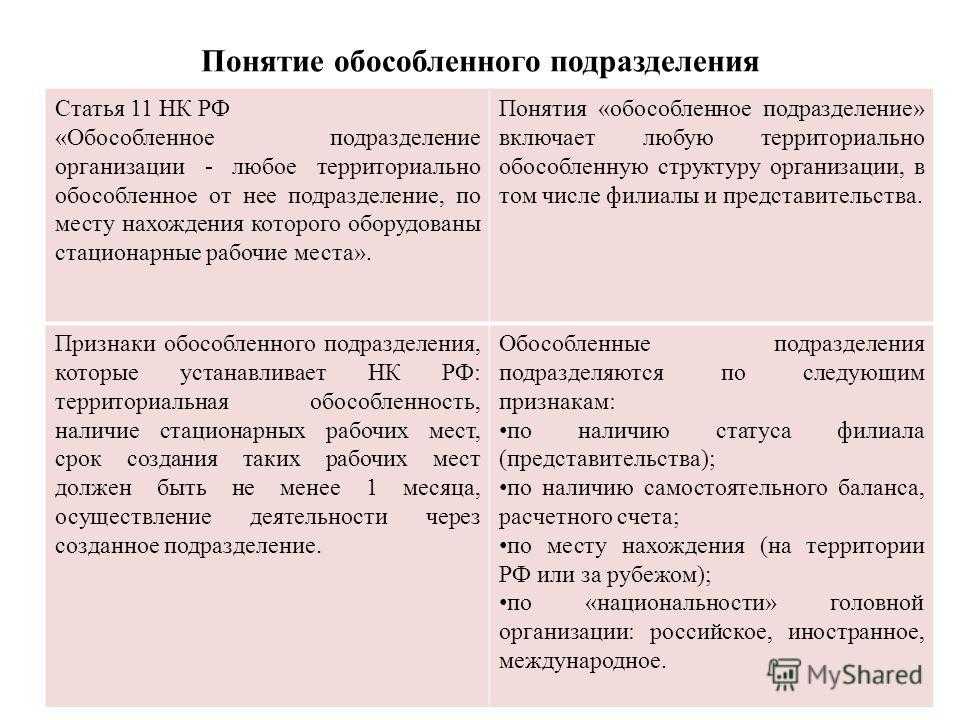

Обособленным подразделением (ОП) может являться любой офис, фактическое местонахождение которого отличается от юридического адреса предприятия. Главное условие – наличие рабочего места на протяжении 1 календарного месяца.

Это может быть отдельный офис для бухгалтеров или юристов, который расположен в отдалении от основного предприятия. Или же цех, который был арендован в соседнем здании.

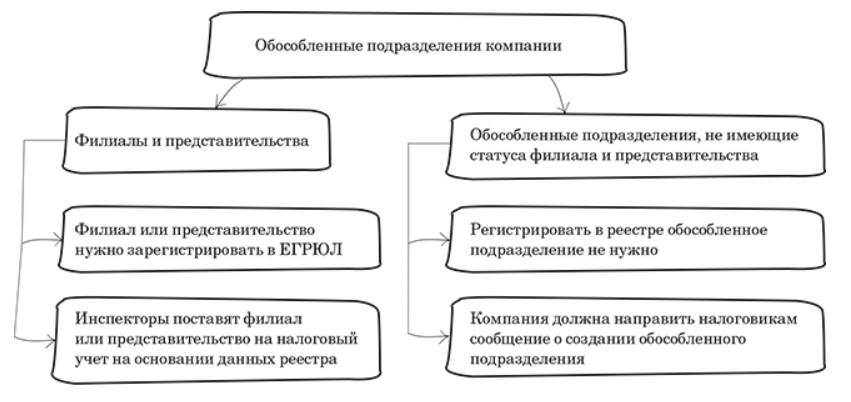

Обособленные подразделения бывают 3 видов:

- филиалы;

- представительства;

- иные обособленные подразделения.

Вот чем эти виды подразделений отличаются между собой:

| Филиал | Представительство | Иное обособленное подразделение | |

|---|---|---|---|

| Основные функции | Частичное или полное осуществление функций головной фирмы и представительства |

Представление и защита интересов головной фирмы | Фактическое место выполнения трудовых функций сотрудников |

| Уведомление ФНС об открытии ОП | Не требуется. Главное – внести изменения в ЕГРЮЛ | Не требуется. Главное – внести изменения в ЕГРЮЛ | Обязательно в течение 1 месяца |

| Отражение информации в ЕГРЮЛ | Обязательно | Обязательно | Не требуется |

| Ведение коммерческой деятельности | Разрешено в полном объеме (как и у головной фирмы) | Запрещено | Работникам разрешено выполнять трудовую функцию |

| Основной документ при создании | Решение собственников юридического лица | Решение собственников юридического лица | Приказ руководителя юридического лица |

| Собственный расчетный счет | Разрешено с согласия головного предприятия | Разрешено с согласия головного предприятия | Разрешено с согласия головного предприятия |

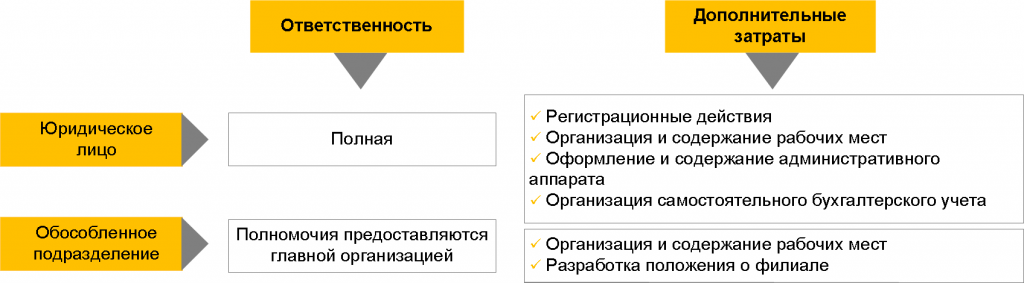

То есть главное отличие 3 разных категорий подразделений – это основные функции и возможность ведения коммерческой деятельности.

В зависимости от того, к какой категории относится подразделение, у них отличается процедура открытия и закрытия, а также учет и ведение деятельности. У руководства головного предприятия могут возникнуть сомнения – как именно классифицировать обособленное подразделение, тогда лучше всего обратиться с запросом в ФНС.

Желательно попросить налоговый орган дать ответ в письменной форме. Если в дальнейшем возникнет спор, то юридическое лицо сможет доказать, что его действия были выполнены в соответствии с разъяснением специалиста ФНС.

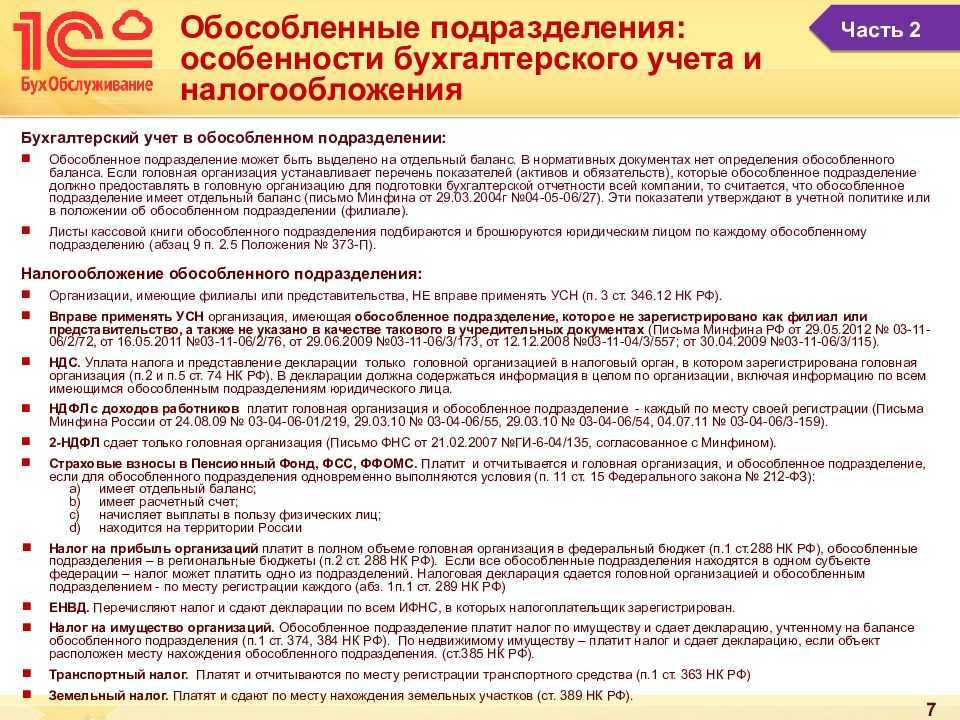

Нюансы уплаты налогов и взносов

Основные нюансы, на которые стоит обратить внимание, относятся к:

- налогу на прибыль;

- акцизам;

- транспортному налогу;

- НФДЛ;

- страховым взносам.

Остальные налоги, например УСН или ЕНВД, нужно платить по местонахождению головной фирмы или объектов обложения.

Уплата налога на прибыль должна производиться отдельно в каждом регионе России. Это связано с тем, из общей ставки налога в 20% часть – 3% – направляются в федеральный бюджет, а 17% идет в местные бюджеты. То есть, авансовые платежи по налогу на прибыль по ставке 3% уплачиваются по месту нахождения головной фирмы (но из расчета общей прибыли по всем обособленным подразделениям), а 17% уплачиваются подразделениям самостоятельно в местный бюджет.

Отчетность по налогу на прибыль составляется по отдельности в головной фирме (с учетом показателей всех филиалов) и по каждому подразделению.

Если на территории одного субъекта РФ располагаются головное предприятие и обособленные подразделения (или же несколько подразделений), то декларацию по налогу на прибыль и уплату данного налога можно по данным филиалом можно объединить.

По обособленному подразделению, которое расположено на территории иностранного государства платит налоги и сдает отчетность головное предприятие.

Уплата акцизов и подача отчетности по ним производится обособленными подразделениями если:

- филиал фактически осуществляет деятельность по производству подакцизных товаров;

- подразделение проводит подакцизные операции;

- ОП приходует денатурированный этиловый спирт;

- филиал проводит операции с использованием винограда (право собственности принадлежит обособленному подразделению).

Если на территории одного региона находится несколько обособленных подразделений, то отчетность и уплату акцизов можно объединить.

Уплата транспортного налога и сдача отчетности за периоды до 2019 года включительно осуществляется по месту регистрации транспортного средства. Исключение составляют:

- Водный транспорт (кроме маломерных судов). Уплата налога производится в ИФНС в зависимости от территории закрепления (порт приписки).

- Воздушный транспорт. Уплата транспортного налога производится головным предприятием.

С 2021 года, то есть с отчетности за 2020 год, отменяется предоставлять отчетность по транспортному налогу не нужно.

В отношении НДФЛ действует только одно правило: если в трудовом или гражданско-правовом договорах в качестве одной стороны выступает обособленное подразделение, то уплачивает налог и сдает отчетность именно оно. Если с работниками заключены договоры от имени головного предприятия, то ОП не отчитывается по таким сотрудникам и не уплачивает по ним налог (вне зависимости от того, где они фактически выполняют свои обязанности).

Страховые взносы обособленное подразделение платит при выполнении одновременно двух условий:

- у него есть собственный расчетный счет;

- выплату заработной платы производит само подразделение.

Если хотя бы одно условие не соблюдено, то уплата страховых взносов производится за счет головной фирмы. Аналогичные требования предъявляются и к сдаче отчетности по страховым взносам.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Налог на прибыль организаций

Нумерация счетов-фактур, выставляемых обособленными подразделениями

Счет-фактура, как и любой другой документ, должен иметь свой порядковый номер. Порядок их нумерации устанавливается налогоплательщиком НДС самостоятельно и закрепляется в учетной политике для целей налогообложения. Главное, чтобы у налогоплательщика исключалась возможность появления счетов-фактур с одинаковыми номерами.

В письме ФНС России от 19 октября 2005 г. N ММ-6-03/886@ «О применении законодательства по косвенным налогам за II и III кварталы 2005 года» сотрудники налогового ведомства настаивают на том, что номера счетам-фактурам должны присваиваться в порядке возрастания. В свою очередь Минфин России в письме от 4 мая 2001 г. N 04-03-11/74 указал, что при наличии обособленных подразделений налогоплательщик должен обеспечить нумерацию счетов-фактур в целом по организации.

Принцип нумерации счетов-фактур, выставляемых обособленными организациями, позволяющий сохранить порядок возрастания номеров счетов-фактур в целом по организации, закреплен в письме МНС России от 21 мая 2001 г. N ВГ-6-03/404 «О применении счетов-фактур при расчетах по налогу на добавленную стоимость». Согласно указанному письму для этих целей налогоплательщик может предусмотреть либо резервирование номеров по мере их выборки, либо использование составных номеров с использованием индекса обособленного подразделения.

Помимо НК РФ порядок заполнения счетов-фактур подробно изложен в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных, как и сама форма счета-фактуры, Постановлением Правительства Российской Федерации от 2 декабря 2000 г. N 914 (далее — Правила). НК РФ и Правила указывают на то, что номер счета-фактуры должен быть порядковым, никаких иных требований к номеру счета-фактуры указанные документы не предъявляют. Следовательно, порядковый номер счета-фактуры может быть как простым, состоящим только из цифр, так и составным, содержащим специальные индексы, например буквенные. Выбранный вариант нумерации счетов-фактур, выставляемых обособленными подразделениями, следует, как и сам порядок нумерации счетов-фактур, закрепить в учетной политике компании.

Использование буквенных индексов позволит избежать путаницы по счетам-фактурам, выставленным головной организацией и обособленным подразделением, а также позволить обеспечить сквозную нумерацию счетов-фактур в целом по организации.

Ответы на вопросы

Обычно расширение бизнеса становится волнующим моментом. Если обособленное подразделение открывается впервые, неизбежно возникает целый ряд вопросов, поиск ответов на которые требует существенных временных затрат. Ниже приводятся ответы на самые волнующие из них.

Вопрос №1. Каким образом оплачиваются страховые взносы за сотрудников, нанятых в ОП?

Ответ: За сотрудников, которые трудятся в ОП, налоги уплачиваются следующим образом:

- взносы на страхование – по адресу местонахождения головной компании;

- НДФЛ – по месту регистрации самого обособленного подразделения.

Вопрос №2. Какой день следует считать датой создания ОП?

Ответ: Обособленное подразделение можно считать созданным, когда оно имеет собственный адрес, а также как минимум один работник. Фактической датой открытия подразделения можно день принятия в него на работу первого сотрудника. С этого дня следует начинать отсчет срока, отведенного на подачу заявления для государственной регистрации ОП.

Вопрос №3. Как регистрируются обособленные подразделения у предпринимателей?

Ответ: В соответствии с российским законодательством индивидуальный предприниматель юридическим лицом не признается. В связи с этим у него нет права создавать обособленные подразделения.

Однако ИП может вести деятельность на любой территории в пределах РФ. При этом он должен платить налоги там, где стоит на учете (обычно по прописке).

Вопрос №4. Порядок прохождения регистрации для филиалов, представительств и прочих ОП различна. В чем состоит различие между этими структурными единицами?

Ответ: Обособленное подразделение, организованное в рамках компании, может иметь различный статус:

- Представительство не наделено правами юридического лица. Оно не в праве осуществлять коммерческую деятельность. Цель создания такой структуры – представлять интересы компании, в частности главного офиса, в регионе своего нахождения.

- Филиал наделен правом вести коммерческую деятельность от имени фирмы, он наделен всеми или частью функций компании.

Филиалы, а также представительства в соответствии с законодательством не признаются самостоятельным юридическим лицом. Они действуют по доверенности, выданной головной фирмой. Кроме того, ИНН у таких обособленных подразделений такой же, как у их создателя. Получается, что самостоятельными налогоплательщиками они не являются, отчетность в ИФНС отдельно не предоставляют.

Кроме того, Налоговый кодекс позволяет создавать обособленные подразделения, которые не являются ни филиалами, ни представительствами. Такое право есть у организаций, применяющих упрощенную систему налогообложения.

Вопрос №5. Нужно ли регистрировать обособленное подразделение, если фирмой осуществляются работы по строительству здания вахтовым методом?

Ответ: Необходимость регистрации обособленных подразделений не зависит от типа выполняемых работ. Важны только территориальная обособленность и наличие стационарных рабочих мест.

Иными словами при выполнении двух условий постановка на учет обязательна:

- работы осуществляются по адресу, который отсутствует в учредительных документах фирмы;

- на строительном объекте созданы рабочие места, на которых сотрудники находятся в рабочее время, срок их функционирования превышает один месяц.

Если оба условия выполняются, придется пройти процедуру регистрации обособленного подразделения. Игнорирование этого требования влечет наступление ответственности для организации и должностных лиц в виде наложения штрафа.

Таким образом, при расширении деятельности неизбежно возникает ситуация, когда компания должна зарегистрировать обособленное подразделение. Случаи, когда возникает эта обязанность, четко регламентируются законодательством

Важно внимательно относиться к требованиям государства, иначе наступят неприятные последствия. ОП зарегистрировать все равно придется, а расходы фирмы увеличатся за счет штрафов

Как открыть обособленное подразделение

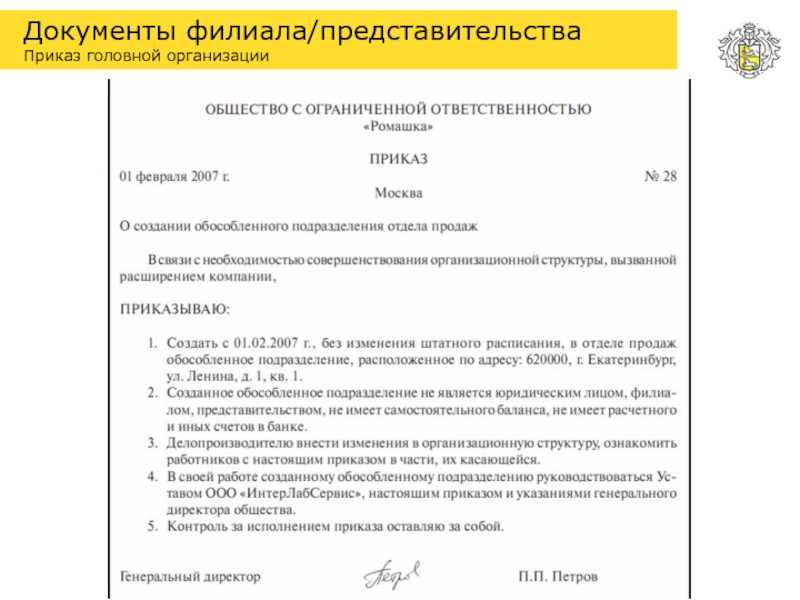

Для открытия обособленного подразделения необходимо выполнить следующие шаги:

-

Принять и оформить решение об открытии ОП (можно ограничиться приказом произвольной формы, зафиксировав в нём дату и цели создания подразделения, адрес его местонахождения и вид).

-

Принять на работу (назначить на должность) руководителя подразделения, наделить его полномочиями.

-

Создать оборудованные стационарные рабочие места.

-

Принять на работу сотрудников, указав в трудовых договорах с ними место работы – адрес ОП.

-

Начать работу (ведение деятельности) подразделения.

-

Разработать положение, регламент и т. п., регулирующий работу подразделения.

-

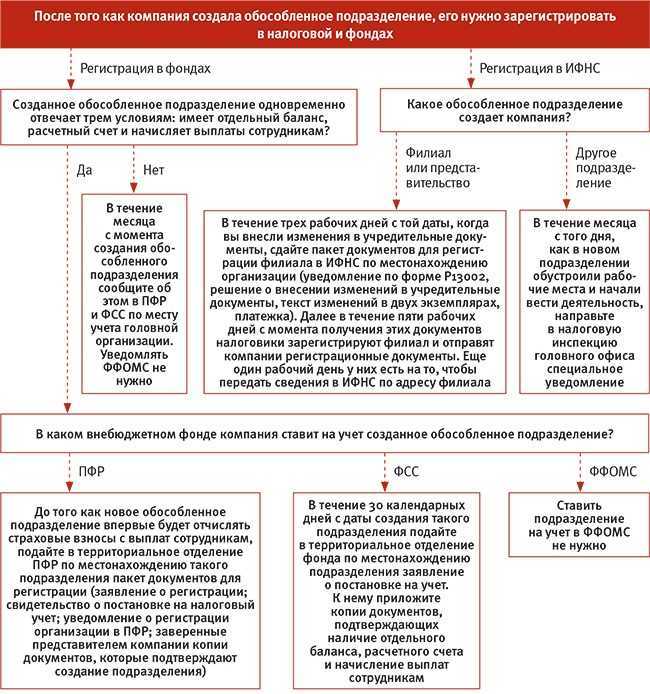

Уведомить ФНС о создании ОП, подав Сообщение по форме С-09-3-1.

-

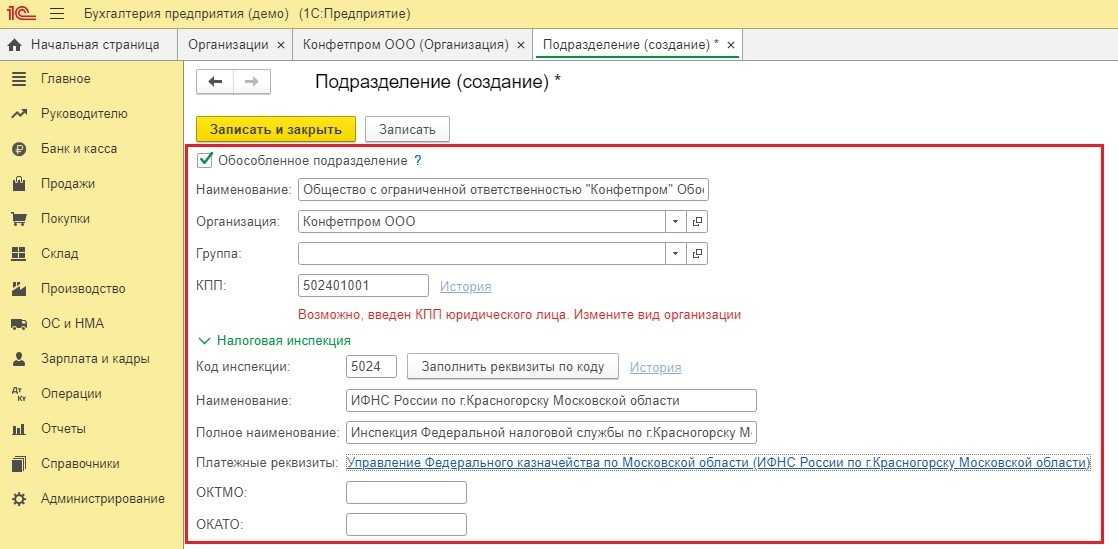

Желательно выбрать программу для бухгалтерского и налогового учёта данных по обособленным подразделениям, создать и настроить подразделение в программе

Чтобы зарегистрировать подразделение, нужно подать заявление в местную налоговую инспекцию, указав всю необходимую информацию о подразделении – адрес и назначение. Помните, что при регистрации обособленного подразделения необходимо понимать, что его статус отличается от статуса филиала или представительства: обособленное подразделение действует в соответствии со своей собственной уставной документацией и проводит налоговые операции самостоятельно.

Решение о создании обособленного подразделения

Обычно, решение о создании обособленного подразделения принимается на уровне единоличного исполнительного органа (например, генерального директора), так как именно он отвечает за текущую деятельность организации.

В приказе о создании обособленного структурного подразделения, руководитель может указать мероприятия по созданию подразделения, определить ответственных за них лиц и установить сроки создания подразделения.

Назначение руководителя обособленного подразделения

Руководитель обособленного подразделения назначается юридическим лицом, на базе которого оно создаётся, и действует на основании доверенности от указанного юридического лица.

Основные обязанности руководителя обособленного подразделения:

-

общее руководство и управление деятельностью вверенного обособленного подразделения;

-

заключение, изменение, расторжение договоров, связанных с деятельностью обособленного подразделения;

-

ведение переговоров с контрагентами в рамках деятельности обособленного подразделения;

-

издание и подписание различных кадровых документов, касающихся обособленного подразделения;

-

ведение трудовых книжек, личных карточек, документов воинского учёта сотрудников обособленного подразделения;

-

подписание учётных и финансовых документов обособленного подразделения;

-

представление интересов обособленного подразделения в контролирующих и других органах и организациях.

Оборудование рабочих мест ОП

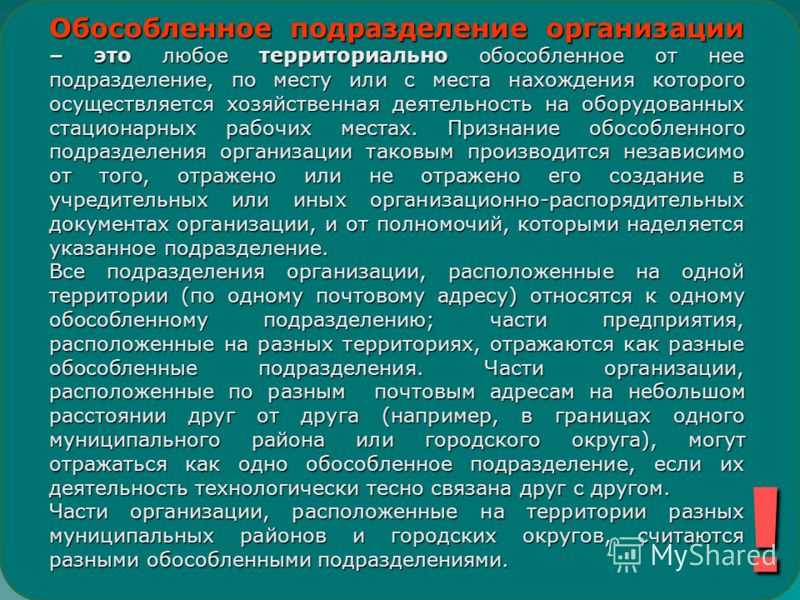

Обособленное подразделение – это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом:

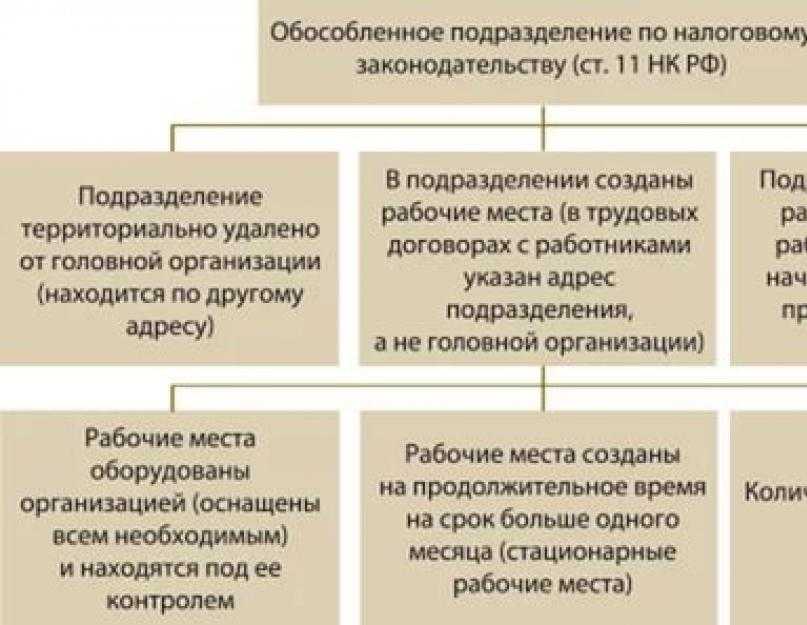

-

достаточно хотя бы одного оборудованного рабочего места в ОП;

-

рабочее место должно быть создано на срок более 1 месяца вне зависимости от того, кто будет на нём трудиться и в каком режиме (постоянно или временно);

-

рабочее место должно быть подконтрольно организации;

-

на работу в ОП должен быть принят хотя бы один сотрудник.

Помните, что ОП регистрируется в ФНС при наличии признаков ОП:

-

территориальной обособленности;

-

наличия оборудованных рабочих мест.

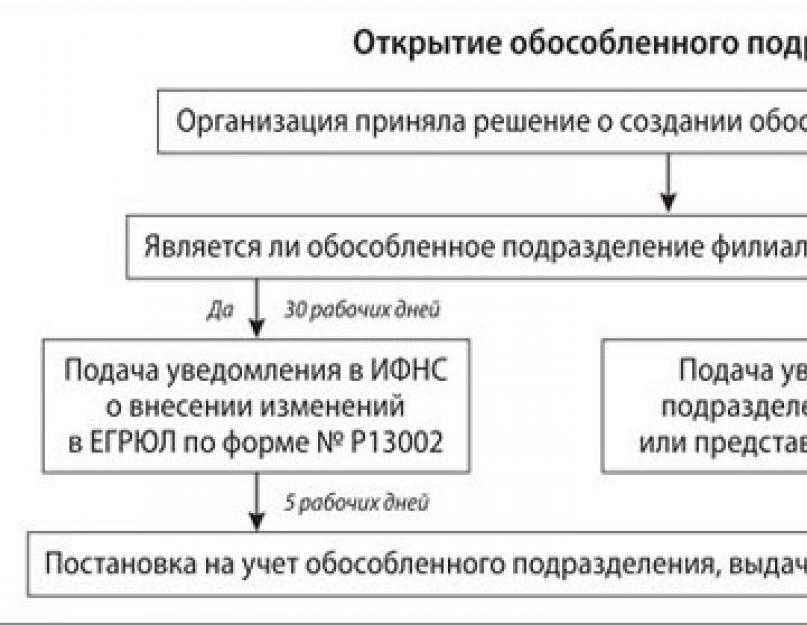

Постановка на учет обособленного подразделения

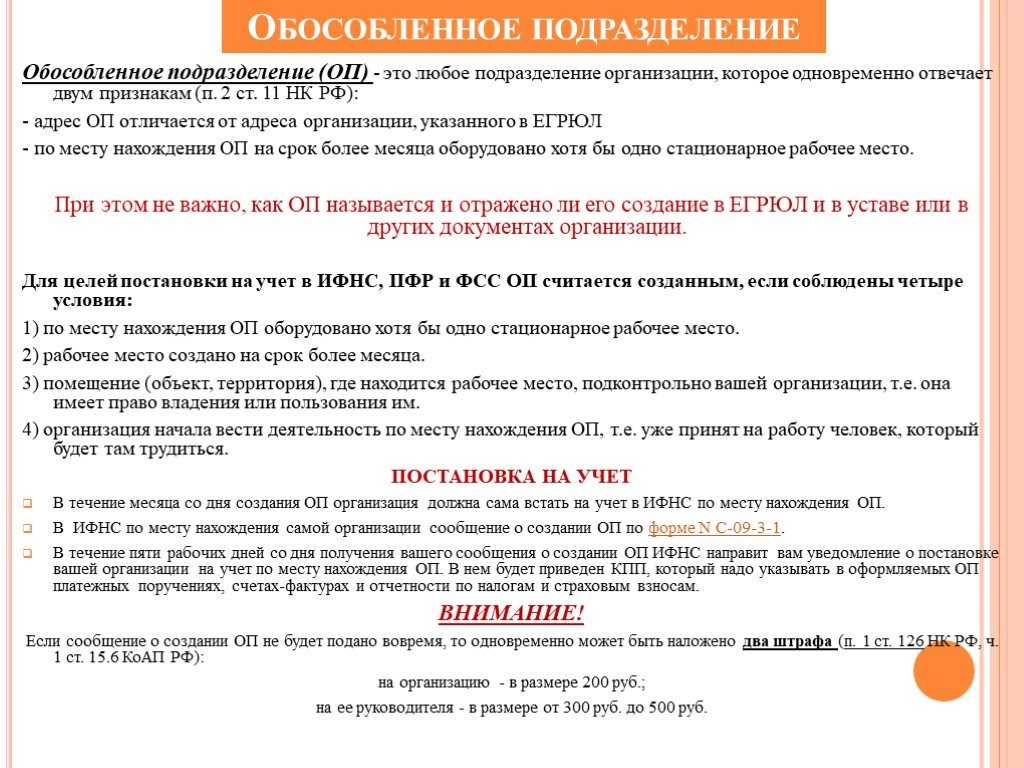

Если организация открыла обособленное подразделение, то необходимо поставить его на учёт в ИФНС. Для этого в ИФНС по месту нахождения ОП подаётся уведомление о постановке на учёт обособленного подразделения по форме С-09-3-1. Факт регистрации обособленного подразделения в налоговой инспекции подтверждается уведомлением о постановке на учёт в налоговом органе (форма N 1-3-Учет, утверждённая Приказом ФНС от 11.08.2011 № ЯК-7-6/488@). Налоговая инспекция должна поставить обособленное подразделение на учёт в течение 5 рабочих дней со дня получения от организации уведомления.

Открытие обособленного подразделения

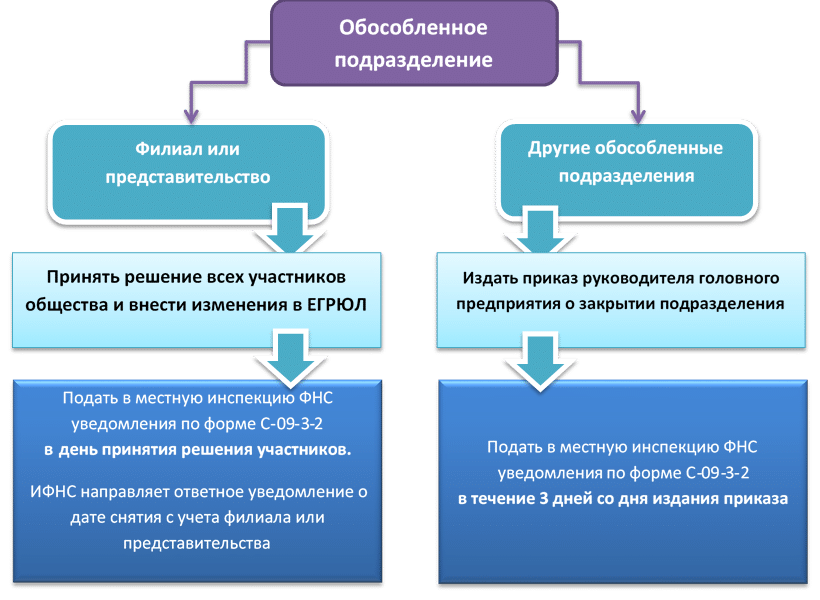

Для открытия обособленного подразделения в форме филиала или представительства необходимо:

1) провести собрание участников или совета директоров общества в зависимости от того, в чью компетенцию входит решение этого вопроса (п. 2 ст. 65.3 ГК РФ, пп. 7 п. 2.1 ст. 32 Закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, пп. 14 п. 1 ст. 65 Закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ);

2) решить вопрос о включении (невключении) сведений о филиале или представительстве в устав организации. Закон требует, чтобы сведения о филиалах и представительствах были включены в ЕГРЮЛ, однако не требует, чтобы данные о них были в уставе. Это можно сделать по собственному желанию. В зависимости от решения этого вопроса будет отличаться процедура регистрации;

3) зарегистрировать филиал или представительство:

- если решено включить сведения о филиалах и представительствах в устав, в налоговую нужно представить заявление по форме № Р13014, утвержденную Приказом ФНС РФ от 31.08.2020 № ЕД-7-14/617@, решение о внесении изменений в устав, изменения в уставе (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ);

- если сведения о филиалах и представительствах в устав не включены, достаточно направить заявление по форме № Р13014 и решение о создании обособленного подразделения;

4) получить документы о регистрации — лист записи ЕГРЮЛ, а также устав с отметкой налогового органа, если в него были внесены правки. На проведение регистрационных действий налоговикам отведено 5 рабочих дней (п. 3 ст. 18, п. 1 ст. 8 закона № 129-ФЗ). Если документы были поданы через нотариуса или МФЦ, еще два дня уйдет на пересылку документов, таким образом, срок регистрации увеличится до семи рабочих дней.\

Интернет-бухгалтерия «Моё дело»

Прослеживаемость импортных товаров с июля 2021 года

Инструкция по применению НСПТ

Узнать больше Разместить свою рекламу

Обособленное подразделение, не имеющее статуса филиала или представительства, считается созданным при соблюдении четырех условий (письмо Минфина РФ от 28.12.2017 № 03-01-15/88027):

- по его адресу оборудовано хотя бы одно стационарное рабочее место, то есть созданы условия для выполнения сотрудником его трудовых обязанностей: установлена необходимая мебель, оборудование, имеются в наличии инструменты и так далее;

- рабочее место создано на срок более месяца. Будет работник трудиться на этом рабочем месте постоянно или периодически, значения не имеет;

- помещение (объект, территория), где находится рабочее место, подконтрольно организации. Это условие не выполняется, если место для работы сотрудника предоставлено контрагентом, например, на объектах, охраняемых ЧОП, в помещениях, обслуживаемых клининговыми компаниями (письма Минфина РФ от 05.10.2012 № 03-02-07/1-238, от 03.02.2012 № 03-02-07/1-30);

- организация начала осуществлять деятельность через обособленное подразделение (письмо Минфина РФ от 19.02.2016 № 03-02-07/1/9377).

В течение месяца о подразделении нужно уведомить налоговую. О том, как это сделать, мы рассказали выше.

Вместо ОП открыта новая организация

Некоторые предприниматели прибегают к способу организовать бизнес на новом месте без открытия обособленных подразделений. Просто регистрируют новое юридическое лицо. Вариант не креативный и имеет ряд серьезных минусов:

- Для передачи имущества или денежных средств придется заключить договора поставки, купли-продажи, займа и т.п. В отличие от варианта с ОП, когда это происходит на основании внутренних положений.

- Каждая компания заплатит налог с проводимых операций (ведь, скорее всего, понадобится и обратная передача денег или ТМЦ). Перемещение между ОП не влияет на налогообложение.

- Если необходимо перевести часть сотрудников в новую компанию, делать это придется через увольнение, с выплатой в старой организации компенсаций, да и не все работники могут согласиться на подобные манипуляции. Перевод персонала внутри компании происходит по более простым правилам.

- Если ФНС решит, что бизнес произвел дробление с целью исключительно оптимизации налогообложения (уплата единого налога на УСН, вместо налога на прибыль и НДС, например), то организации грозят немалые штрафы. Налоговый кодекс в п. 3 ст. 122 предусматривает наказание в виде 40% от неуплаченных сумм налогов. Это не говоря о пени и прочих издержках. Когда речь о многомиллионных суммах, то организацию может ждать банкротство.

- Дробление бизнеса также может быть связано с получением каких-либо льгот и поддержки. Например, созданная отдельно компания может принимать участие в торгах в качестве субъекта малого предпринимательства, в то время когда «старая» фирма не могла принимать в них участие, т.к. не имела этого статуса.

- Если между существующей и созданной организацией установят зависимость, то и сделки, проведенные между ними, станут объектом пристального внимания и оценки со стороны налоговых органов.

Открытие обособленного подразделения – признак результативности и положительной динамики развития бизнеса. При этом сообщать об открытии ОП «на всякий случай», если вы не уверены в необходимости этого действия, не стоит. На подачу документов дается целый месяц. Достаточное время для изучения законодательства или обращения к юристу и принятия окончательного объективного решения.

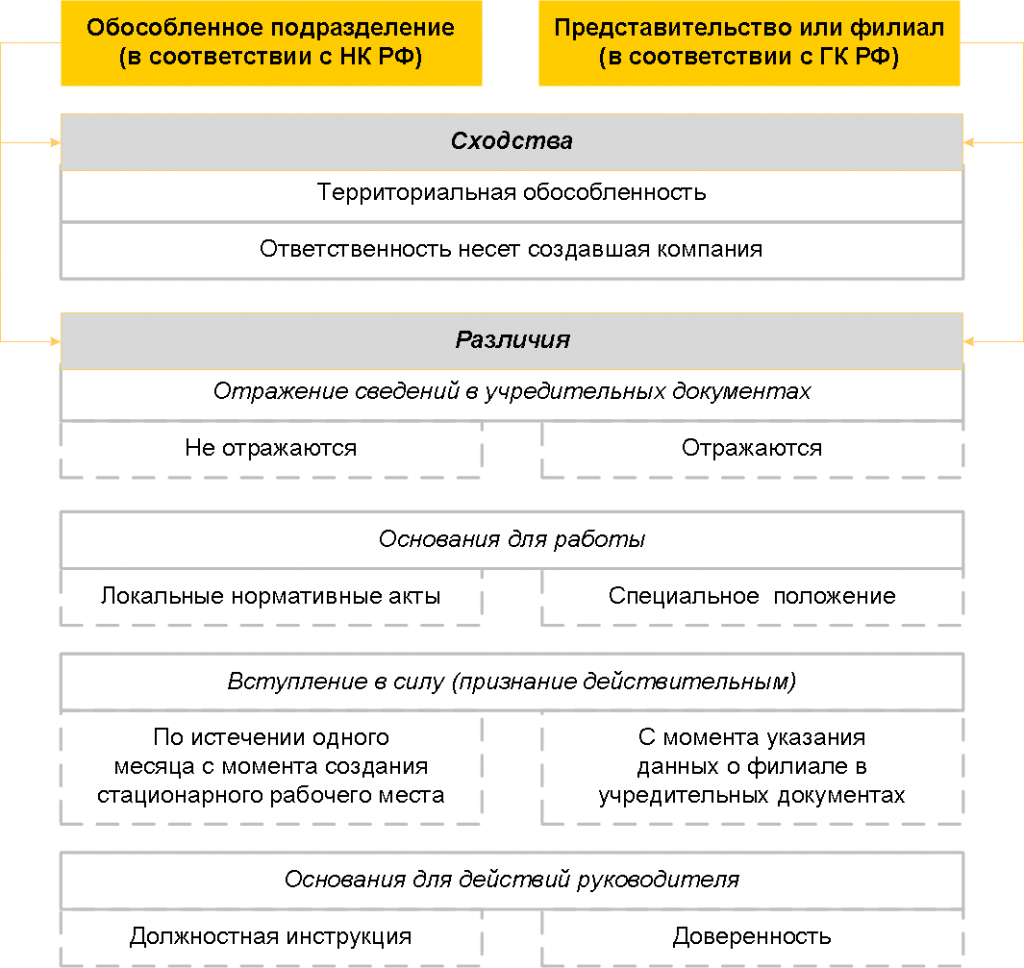

Специфика филиала

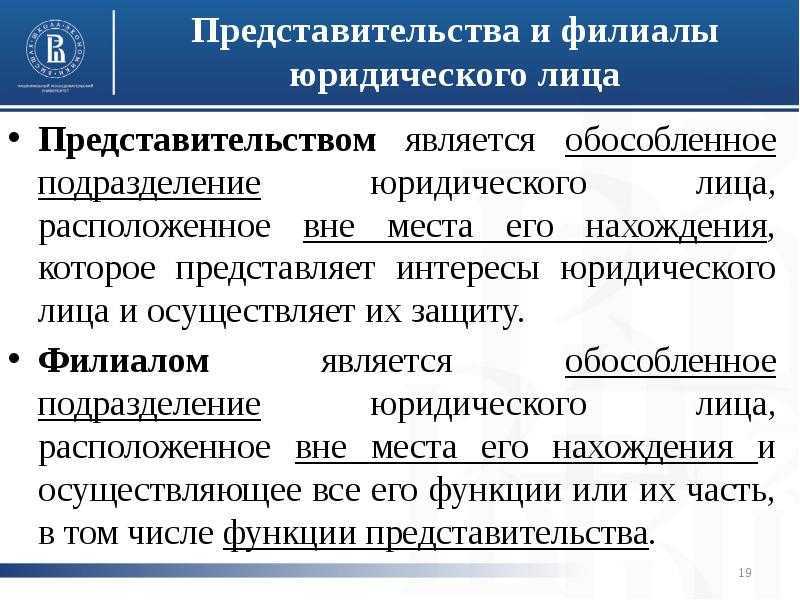

Филиал – одна из наиболее часто встречаемых форм обособленных подразделений. Эта разновидность позволяет не просто создавать территориально удаленное ОП, но и наделять его множеством функций.

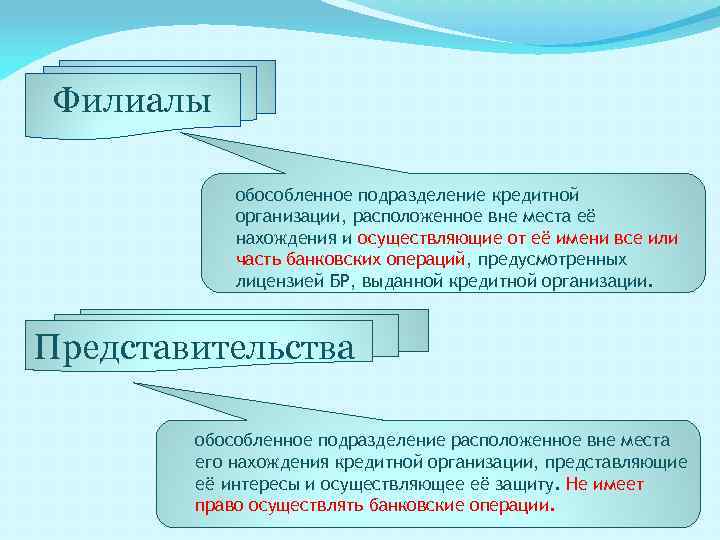

Важной особенностью является то, что филиал – это обособленное подразделение юридического лица

, которое может одновременно с этим нести на себе функции и обязанности представительства. Нельзя объединять понятия филиала и представительства

Эти две формы обособленного подразделения имеют много различий, функциональных, например. Даже определения из ГК РФ свидетельствуют об этом

Нельзя объединять понятия филиала и представительства. Эти две формы обособленного подразделения имеют много различий, функциональных, например. Даже определения из ГК РФ свидетельствуют об этом.

Чтобы иметь более четкое понимание, в чем отличие филиала от обособленного подразделения (таблица

представлена ниже), необходимо рассмотреть функции, возможности и другие особенности каждой из форм.

|

Критерий |

Филиал |

Представительство |

СРМ |

|

Какие задачи и функции выполняет |

Берет на себя функционал головной организации (частично или в полном объеме). Дополнительно может брать на себя функционал, свойственный представительству. | Выступает в роли защитника и представителя головной организации. | Происходит простое исполнение должностных обязанностей сотрудником на удаленном месте |

|

Есть ли право на ведение коммерческой деятельности |

Имеет такое право | Не занимается ведением коммерческой деятельности | Коммерческая деятельность не предусмотрена. Создают только для рабочих отношений с сотрудниками. |

|

Нужно ли ставить в известность ИФНС при открытии |

Такой обязанности нет | Отправлять уведомление в ИФНС не нужно | Отправка уведомления в ИФНС обязательна. Сделать это нужно не позднее чем через месяц после открытия. |

|

Нужно ли вносить данные в ЕГРЮЛ |

Данные должны быть отображены | Внести данные о представительстве необходимо | Никакие сведения о создаваемых СРМ в ЕГРЮЛ не вносятся. |

|

Что сделать для открытия |

Собственник компании должен принять соответствующее решение | Владелец организации принимает соответствующее решение | Приказ об открытии может быть принят исполнительным органом компании |

|

Как правильно вести бухгалтерский учет (отдельно или совместно с головной организацией) |

Возможно отдельное или совместное ведение учета. | Обе формы учета уместны | Учет ведет только головной офис. Отдельное законом не предусмотрено. |

|

Может ли быть отдельный от головного офиса расчетный счет |

Имеет право на открытие своего счета в банке | Может производить расчеты при помощи своего счета в банке | Не имеет права на открытие собственного счета в банке |

Табличная форма позволяет наглядно понять, в чем разница филиала или обособленного подразделения

другого типа. Филиал с представительством имеет больше общих черт, чем с СРМ. Последние по своему функционалу, правам и возможностям пусть и являются ОП, но вести самостоятельную деятельность не могут, а занимаются лишь текущей работой в рамках трудовых отношений.

Есть среди этих трех форм «обособок» и свои сходства, и свои различия. Они тесно переплетены друг с другом, но не теряют своей индивидуальности.

Больше всего в глаза бросаются отличия в функционале этих обособленных подразделений. Ведь тип той или иной структуре по закону присваивают как раз на основании задач, которые ставят перед филиалом, представительством или СРМ.

Отличается и целевая направленность каждой формы. Больше всего прав и возможностей имеет филиал. Пожалуй, это основное, чем отличается филиал от обособленного подразделения

. Однако это не значит, что остальные ОП не востребованы на практике. Тут все зависит от целей самой организации. Нередко создают сразу несколько разновидностей обособленных подразделений.

Нельзя забывать и об общих чертах всех ОП. Несмотря на серьезные отличия в функционале, всех их не регистрируют в качестве отдельных юридических лиц. Они выступают лишь частью организации. При открытии любого из этих структурных подразделений не нужно вносить коррективы в устав.

Для работы ОП не нужно множества бумаг. Достаточно составить доверенность на его руководителя. Своих уставов эти подразделения не имеют. Главный документ для них – положения, на основании которых они и работают.

Наличие оборудованных рабочих мест – еще одно обязательное условие для абсолютно любого ОП. Будь то филиал или обособленное подразделение

иного рода.

НДФЛ и обособленные подразделения

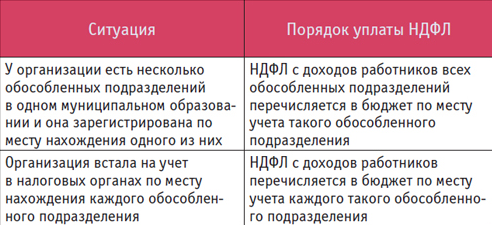

Организации — налоговые агенты обязаны перечислять налог на доходы физических лиц в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 ст. 226 НК РФ). НДФЛ по обособленному подразделению определяется исходя из размера подлежащего налогообложению дохода, который начисляется и выплачивается работникам этого подразделения.

Если обособленное подразделение не выделено на отдельный баланс, перечислить НДФЛ в бюджет должна головная организация по месту учета подразделения (письмо Минфина РФ от 29.03.2010 № 03-04-06/54).

Отчетность по НДФЛ за работников обособленного подразделения нужно представлять по месту его нахождения (письма Минфина РФ от 07.08.2012№ 03-04-06/3-222, от 16.12.2011 № 03-04-06/3-348). Сведения о начисленных и удержанных суммах по форме 2-НДФЛ нужно представить не позднее 1 апреля (п. 2 ст. 230 НК РФ).