Порядок предоставления уведомления С-09-1

Уведомление в соответствие с формой С-09-1 пишется в двух экземплярах. Каждый из них содержит два листа. Первый содержит сведения об организации или индивидуальном предпринимателе. Второй – реквизиты банковского счета.

Отметим, что форма С-09-1 нотариально не заверяется.

При предоставлении формы С-09-1 в налоговую государственная пошлина не взимается.

Законом установлен срок подачи соответствующего уведомления в течение 7 рабочих дней после открытия счета. Стоит отметить, что прострочка карается существенным штрафом в размере 5 тыс. рублей. Кроме того, предприниматель или юрлицо обязаны уведомлять об открытии каждого счета. Например, при открытии трех четов в банковском учреждении, нужно составить три уведомления. В противном случае штраф может составить не 5 тыс. рублей, а 15 тыс. рублей. Потому нужно быть внимательными.

Заполнение проводится ручкой с синими чернилами (желательно). Допускается и заполнение на компьютере. Буквы должны располагаться четко в клеточках и при этом быть печатными. Иначе могут быть претензии от налоговых работников. У налоговиков нужно уточнить возможность указания прочерков в незаполненных клетках. К примеру, столичная МИФНС требует наличия прочерков во всех пустых клетках.

Форма С-09-1 подается лично руководителем предприятия либо индивидуальным предпринимателем. Кроме того, сообщение об открытии счета может передаваться в налоговую уполномоченным лицом (представителем), имеющим доверенность. Сообщение об открытии счета подается в двух экземплярах. Второй должен быть с отметкой сотрудника налоговой о получении. Это уведомление может быть направлено и по почте ценным письмом с обязательной описью вложения. В такой ситуации время уведомление – это время на почтовом штемпеле. В случае отправки через почту на втором экземпляре, который остается у заявителя, также должен быть проставлен штемпель. В итоге, он станет подтверждением уведомления налоговой об открытии текущего счета.

Стоит помнить, что предприятия и ИП должны также уведомлять об открытии счета в Пенсионный фонд, а также Фонд социального страхования. В ином случае также могут быть наложен штраф в 5 тыс. рублей.

Данный материал содержит образец заполнения уведомления. Перед заполнением нужно проверить актуальность бланка. Для этого можно воспользоваться системами «Консультант» либо «Гарант».

Правила постановки на учет

Для осуществления деятельности компания должна встать на учет по адресу обособленного подразделения. Для постановки на учет необходимо послать сообщение в налоговую инспекцию осоздании обособленного подразделения. На основании полученного сообщения налоговая инспекция обязана поставить организацию на учет.

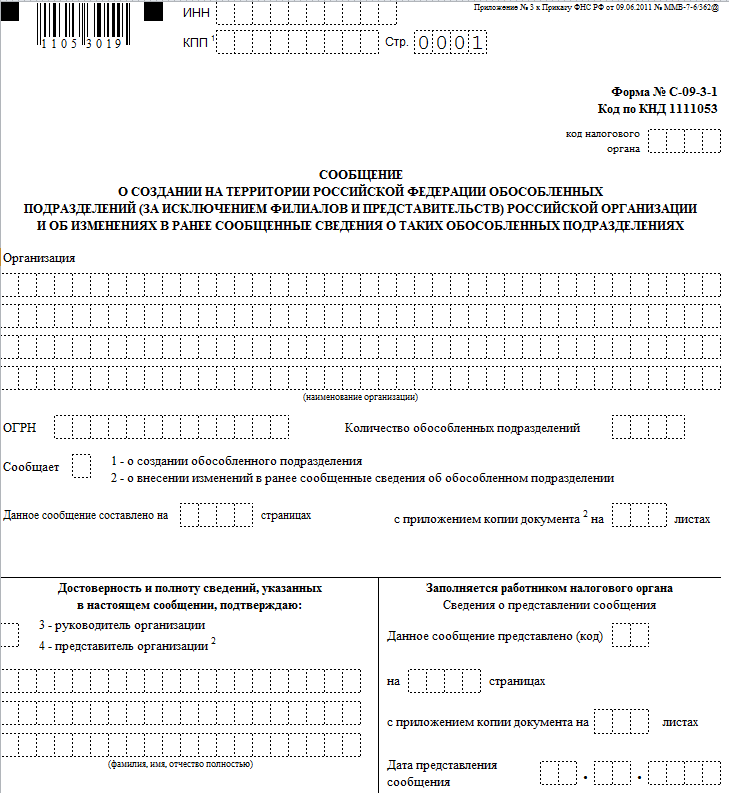

Существует утвержденная ФНС России форма сообщения. Форму и правила заполнения можно найти в приказе No ММВ-7-6/362@ от 09.06.2011 года. На подачу сообщения компании предоставляется тридцать дней с момента создания обособленного подразделения.

В действующем законодательстве нет точного определения или обоснования, с какой даты можно считать подразделение созданным.

Подразделение может считаться созданным, если выполнены следующие условия:

- Были обустроены рабочие места;

- Сотрудники приступили к работе;

- Компания осуществляет контроль над деятельностью подразделения.

Если этих условий нет, то налоговая инспекция не может считать, что было создано обособленное подразделение. Например, если компания создала рабочие места, но сотрудники не приступили к исполнению обязанностей, то это не подтверждает создание подразделения. Это касается и другой стороны. Если сотрудники были направлены к месту работы, но рабочие места не созданы, то это также нельзя считать обособленным подразделением. Учитывается еще один факт, сотрудники на новом месте должны выполнять свои обязательства не менее одного месяца.

Доказательствами создания обособленного подразделения считаются:

- Наличие договора аренды помещения;

- Трудовые договора с указанием рабочего места по адресу обособленного подразделения;

- Табель учета рабочего времени на сотрудников.

При этом необходимо учитывать не только наличие документов. Основную роль играет фактическое исполнение требований.

Нет, не может. Тут отсутствует обустройство рабочих мест. Проживание и выполнение обязательств не доказывает существование подразделения. В данном случае даже не поможет тот факт, что сотрудники были на месте больше месяца.

Если налоговики приняли такую ситуацию, как обособленное подразделение и выписала штраф, то рекомендуется оспорить такое решение в суде.

Важная информация!

В законодательстве указан срок подачи сообщения о создании обособленного подразделения. На выполнение всех мероприятий организации отводится тридцать суток.

При нарушении сроков отправки сообщения, организации может быть выписан штраф на двести рублей за не подачу документа. Дополнительно руководство организации может быть привлечено к административной ответственности и наложен штраф в размере от трехсот до пятисот рублей.

Да, могут. Если компания создала несколько подразделений, то постановку на учет можно осуществить по любому из адресов. В этом случае не имеет значения, какое подразделение открывается.

Для постановки на учет необходимо по одному из адресов подразделения направить уведомление о выборе контролирующего органа. Рекомендуется посылать уведомление вместе с сообщением осоздании обособленного подразделения.

Как открыть обособленное подразделение

Для открытия обособленного подразделения необходимо выполнить следующие шаги:

-

Принять и оформить решение об открытии ОП (можно ограничиться приказом произвольной формы, зафиксировав в нём дату и цели создания подразделения, адрес его местонахождения и вид).

-

Принять на работу (назначить на должность) руководителя подразделения, наделить его полномочиями.

-

Создать оборудованные стационарные рабочие места.

-

Принять на работу сотрудников, указав в трудовых договорах с ними место работы – адрес ОП.

-

Начать работу (ведение деятельности) подразделения.

-

Разработать положение, регламент и т. п., регулирующий работу подразделения.

-

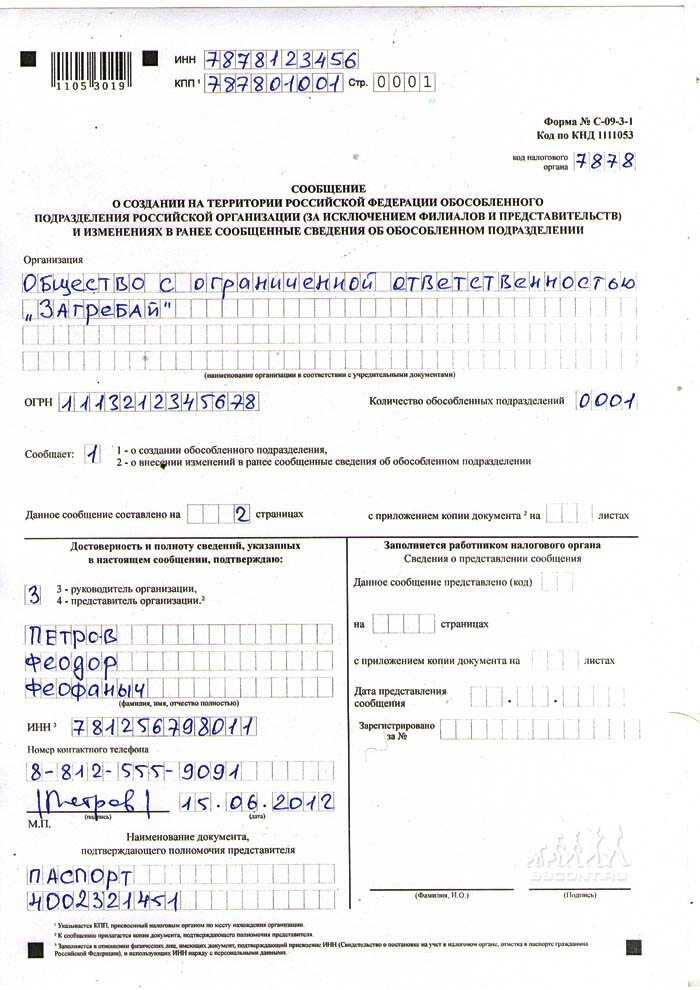

Уведомить ФНС о создании ОП, подав Сообщение по форме С-09-3-1.

-

Желательно выбрать программу для бухгалтерского и налогового учёта данных по обособленным подразделениям, создать и настроить подразделение в программе

Чтобы зарегистрировать подразделение, нужно подать заявление в местную налоговую инспекцию, указав всю необходимую информацию о подразделении – адрес и назначение. Помните, что при регистрации обособленного подразделения необходимо понимать, что его статус отличается от статуса филиала или представительства: обособленное подразделение действует в соответствии со своей собственной уставной документацией и проводит налоговые операции самостоятельно.

Решение о создании обособленного подразделения

Обычно, решение о создании обособленного подразделения принимается на уровне единоличного исполнительного органа (например, генерального директора), так как именно он отвечает за текущую деятельность организации.

В приказе о создании обособленного структурного подразделения, руководитель может указать мероприятия по созданию подразделения, определить ответственных за них лиц и установить сроки создания подразделения.

Назначение руководителя обособленного подразделения

Руководитель обособленного подразделения назначается юридическим лицом, на базе которого оно создаётся, и действует на основании доверенности от указанного юридического лица.

Основные обязанности руководителя обособленного подразделения:

-

общее руководство и управление деятельностью вверенного обособленного подразделения;

-

заключение, изменение, расторжение договоров, связанных с деятельностью обособленного подразделения;

-

ведение переговоров с контрагентами в рамках деятельности обособленного подразделения;

-

издание и подписание различных кадровых документов, касающихся обособленного подразделения;

-

ведение трудовых книжек, личных карточек, документов воинского учёта сотрудников обособленного подразделения;

-

подписание учётных и финансовых документов обособленного подразделения;

-

представление интересов обособленного подразделения в контролирующих и других органах и организациях.

Оборудование рабочих мест ОП

Обособленное подразделение – это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом:

-

достаточно хотя бы одного оборудованного рабочего места в ОП;

-

рабочее место должно быть создано на срок более 1 месяца вне зависимости от того, кто будет на нём трудиться и в каком режиме (постоянно или временно);

-

рабочее место должно быть подконтрольно организации;

-

на работу в ОП должен быть принят хотя бы один сотрудник.

Помните, что ОП регистрируется в ФНС при наличии признаков ОП:

-

территориальной обособленности;

-

наличия оборудованных рабочих мест.

Постановка на учет обособленного подразделения

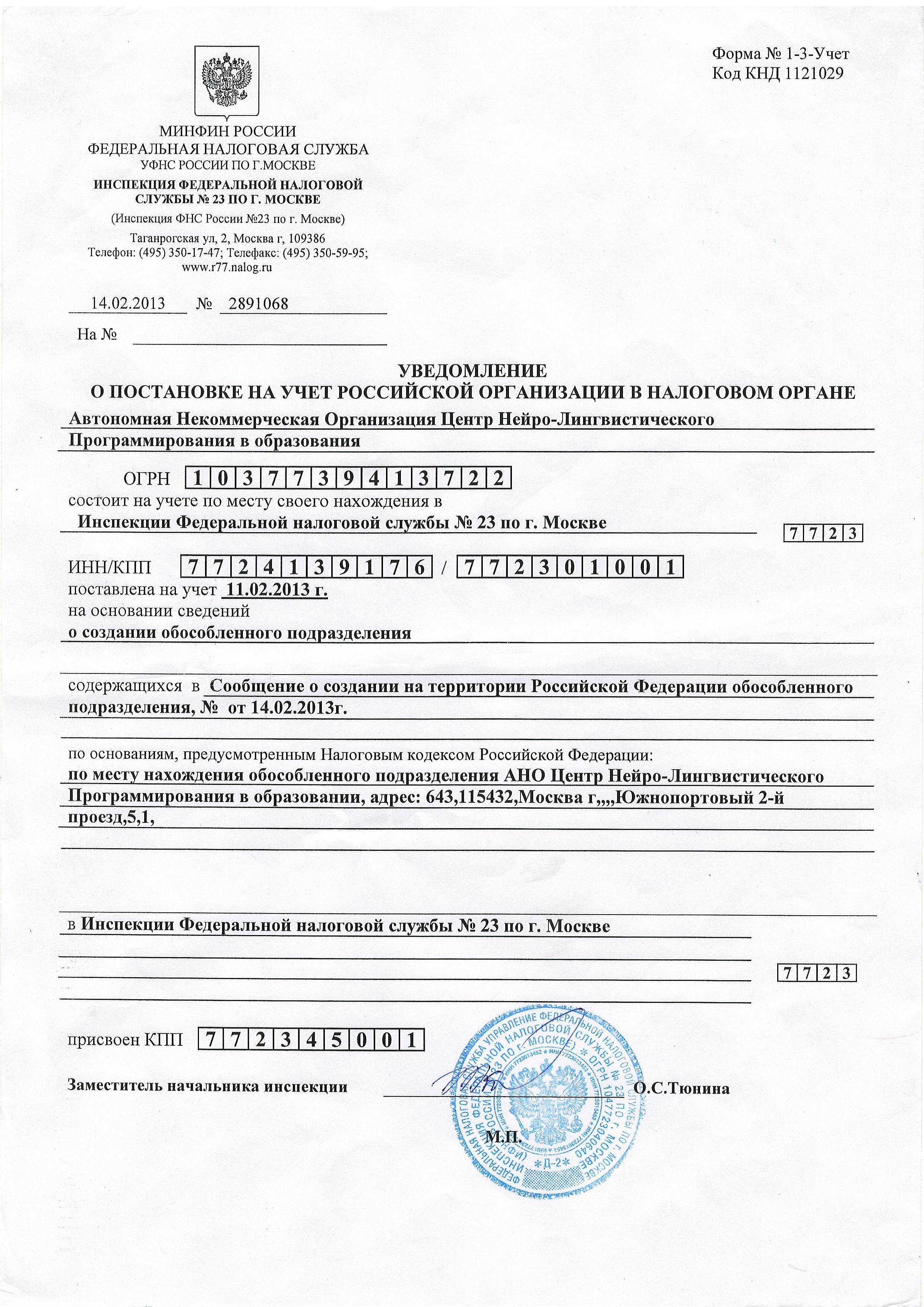

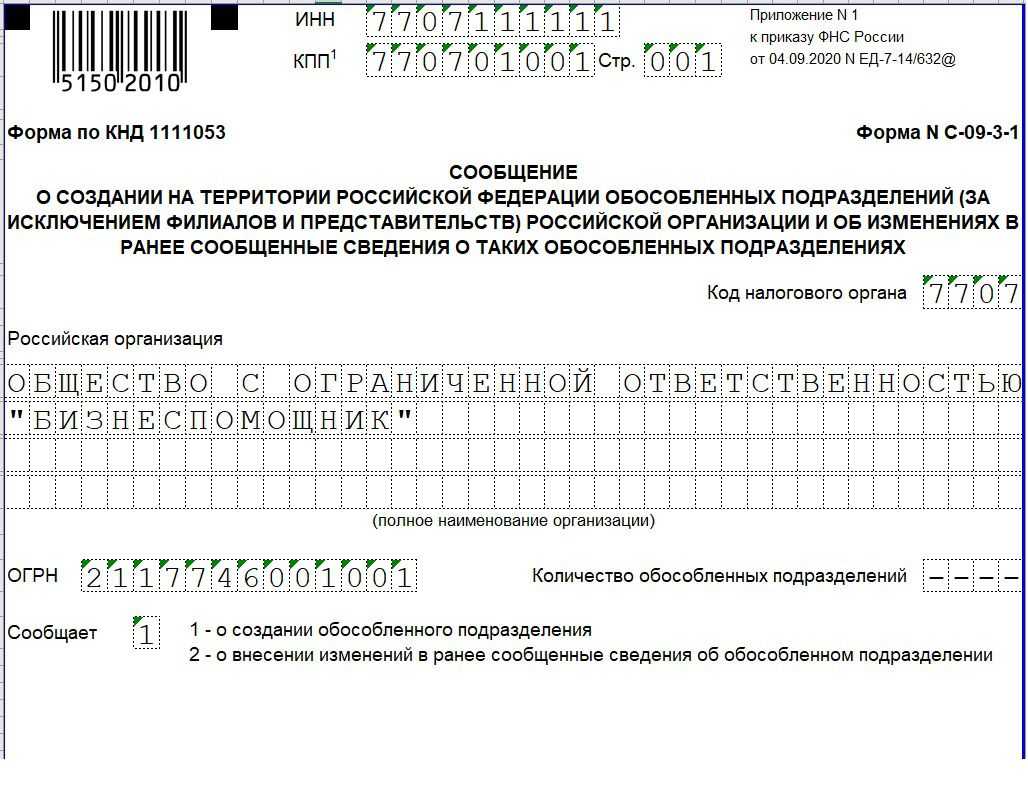

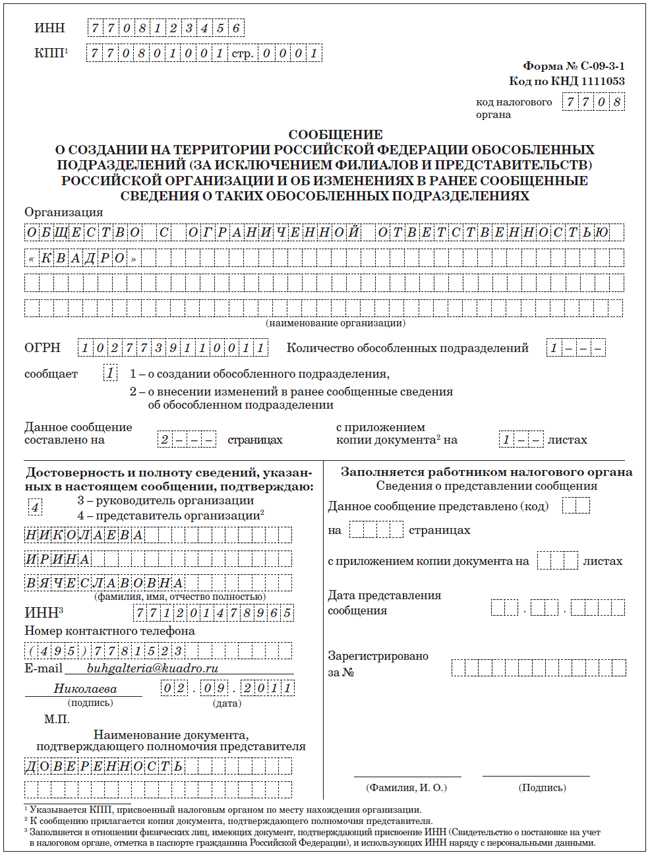

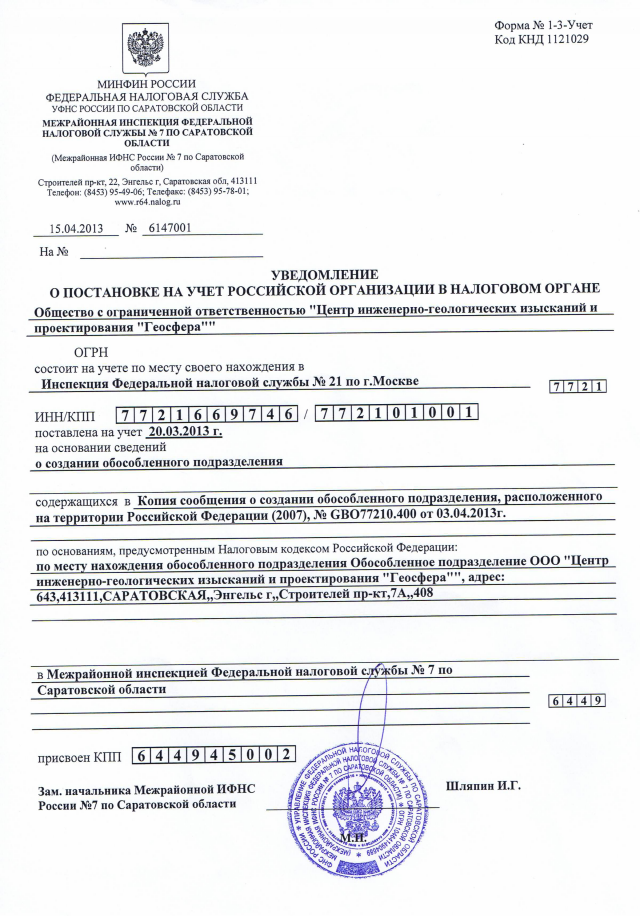

Если организация открыла обособленное подразделение, то необходимо поставить его на учёт в ИФНС. Для этого в ИФНС по месту нахождения ОП подаётся уведомление о постановке на учёт обособленного подразделения по форме С-09-3-1. Факт регистрации обособленного подразделения в налоговой инспекции подтверждается уведомлением о постановке на учёт в налоговом органе (форма N 1-3-Учет, утверждённая Приказом ФНС от 11.08.2011 № ЯК-7-6/488@). Налоговая инспекция должна поставить обособленное подразделение на учёт в течение 5 рабочих дней со дня получения от организации уведомления.

Нужно ли регистрировать обособленное подразделение

Сведения о филиалах и представительствах должны быть включены в ЕГРЮЛ (пп. «н» п.1 ст. 5 Закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ). Налоговая служба поставит их на учет автоматически на основании данных из реестра (п. 3 ст. 83 НК РФ).

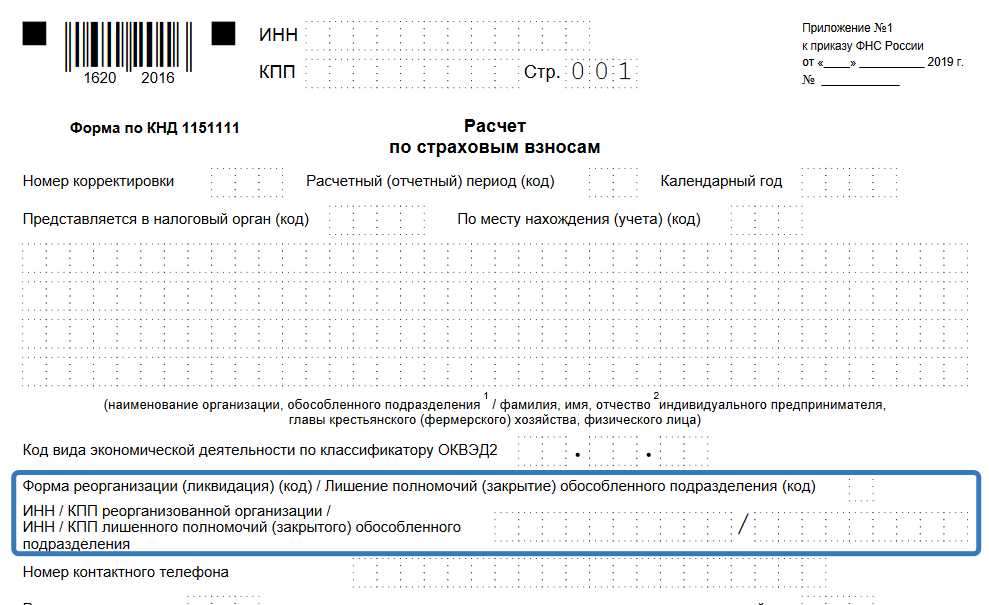

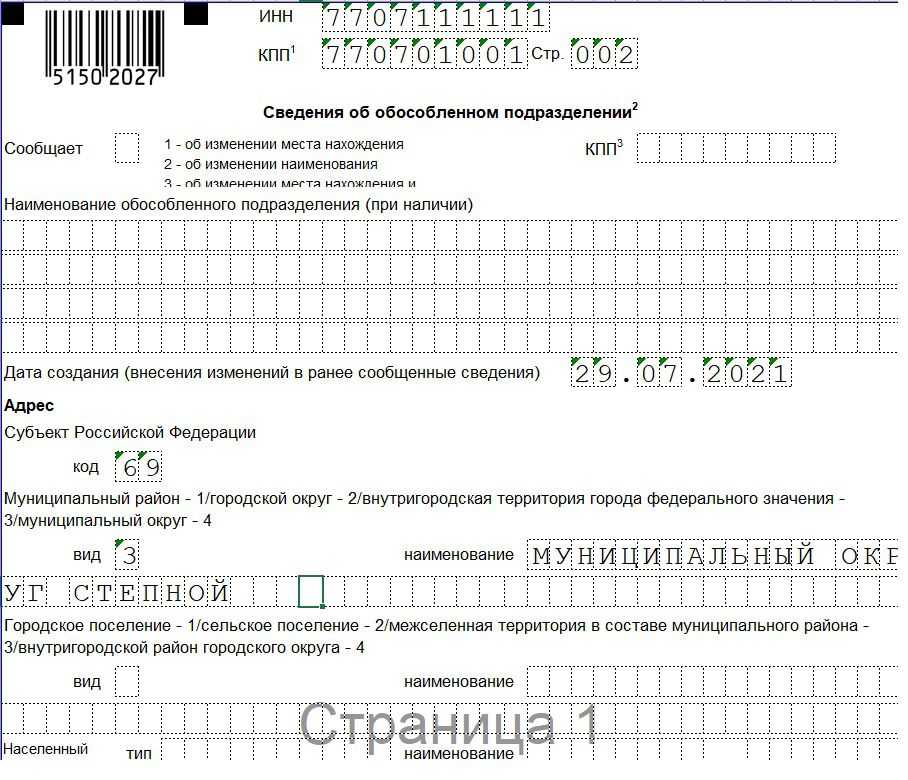

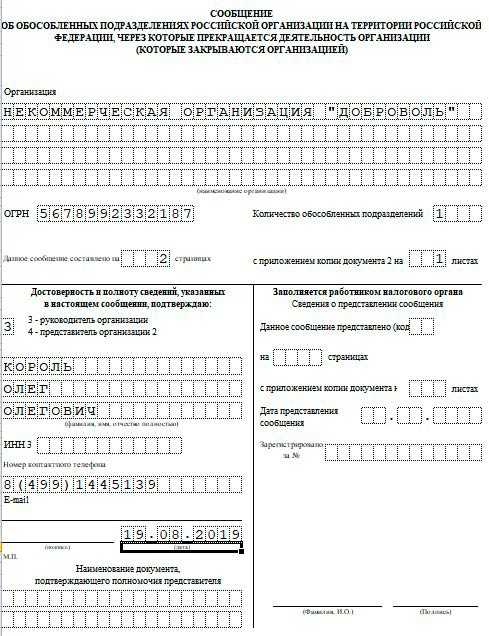

О создании другого обособленного подразделения необходимо уведомить налоговиков, подав сообщение по форме № С-09-3-1, утвержденной Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Сделать это нужно в течение одного месяца (пп. 3 п. 2 ст. 23 НК РФ). Прикладывать какие-либо подтверждающие документы не требуется (письмо ФНС РФ от 30.10.2018 № ГД-4-14/21195). За непредставление сообщения в установленные сроки организации грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ), генеральному директору — 300–500 рублей (ч. 1 ст. 15.6 КоАП).

Обособленное подразделение следует поставить на налоговый учет по месту его нахождения. Из этого правила есть два исключения (п. 4 ст. 83 НК РФ, письмо ФНС РФ от 28.09.2011 № ПА-4-6/15886):

- при создании нескольких обособленных подразделений в одном городе или муниципальном районе — их можно поставить на учет в одной ИФНС по месту нахождения любого из подразделений;

- при наличии в городе обособленного подразделения — вновь открываемое другое подразделение можно поставить на учет в ту же инспекцию, в которой числится первое.

Как создается обособленное подразделение

Порядок по созданию обособки подразумевает следующие действия:

| Порядок действий | Что в себя включает |

| Внесение изменений в Устав компании | Для создания ОП, компании необходимо это прописать в Уставе. Если в Уставе данный пункт не предусмотрен, то данные изменения необходимо внести. |

| Проведение собрания учредителей | Для принятия решения о создании обособки учредители проводят собрание, по результатам которого составляется специальный протокол. |

| Издание приказа | Единой формы для приказа нет, поэтому составить его можно в свободной форме. |

| Подача заявления в ИФНС | Помимо подачи заявления в ИНФС, также потребуется уведомить ФСС. |

Для создания ОП, необходимо оформить положение о нем. Специально разработанной формы для данного положения нет. Поэтому компании разрабатывают ее самостоятельно и указывают следующую информацию:

- ридический и фактический адреса;

- наименование;

- цели создания;

- права подразделения;

- руководящий состав.

Приказ о создании ОП применяется не только для внутренних потребностей организации, но и для подачи в налоговый орган, как подтверждение создания подразделения. В приказе следует указать следующую информацию:

- дата создания документа, номер и место его создания;

- факт создания обособки;

- статус подразделения (филиал или представительство);

- юридические или фактические адреса;

- функции обособки;

- порядок ведения деятельности;

- лиц, ответственных за исполнение приказа.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

Статья 346.12 НК РФ запрещает применять льготную упрощенную систему налогообложения организациям, имеющим филиалы (требование об отсутствии представительства уже отменено). Разумеется, возникает вопрос — как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на УСН? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:

- Налоговый кодекс (ст. 11) дает понятие обособленного подразделения организации как «…любого территориально обособленного от нее подразделения, по месту нахождения которого оборудованы стационарные рабочие места». Характеристику видов обособленного подразделения НК РФ при этом не дает.

- Гражданский кодекс (ст. 55) характеризует обособленное подразделение только в виде представительства и филиала. То есть, из этих положений тоже неясно, какими еще, кроме представительства и филиала, могут быть обособленные подразделения.

- Трудовой кодекс (ст. 40) указывает, что «…коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях». Таким образом, только здесь можно увидеть, что обособленные подразделения могут быть какими-то иными, кроме филиала и представительства.

В результате, мы имеем дело с каким-то неуловимым понятием иного обособленного подразделения, поэтому при создании такого подразделения надо просто избегать критериев, которые характеризуют его как филиал или представительство. Характеристики эти в законе более чем скудные:

- представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств;

- представительства и филиалы не являются юридическими лицами, а сведения о них должны быть указаны в ЕГРЮЛ, а значит, и в уставе организации.

Мы не случайно так подробно разбираемся в этом вопросе, потому что несоответствие этим требованиям (иногда неявное) может лишить организацию возможности работать на УСН, причем неожиданно. Например, руководитель считает, что созданное обособленное подразделение не является филиалом, поэтому организация продолжает работать на упрощенной системе, хотя уже не имеет на это права.

В таких случаях организация будет признана работающей на общей системе налогообложения с начала того квартала, в котором было создано обособленное подразделение, имеющее признаки филиала. А потеря права на упрощенку ведет к необходимости начислить все налоги общего режима: налог на прибыль, налог на имущество, НДС, и именно с последним может возникнуть больше всего проблем.

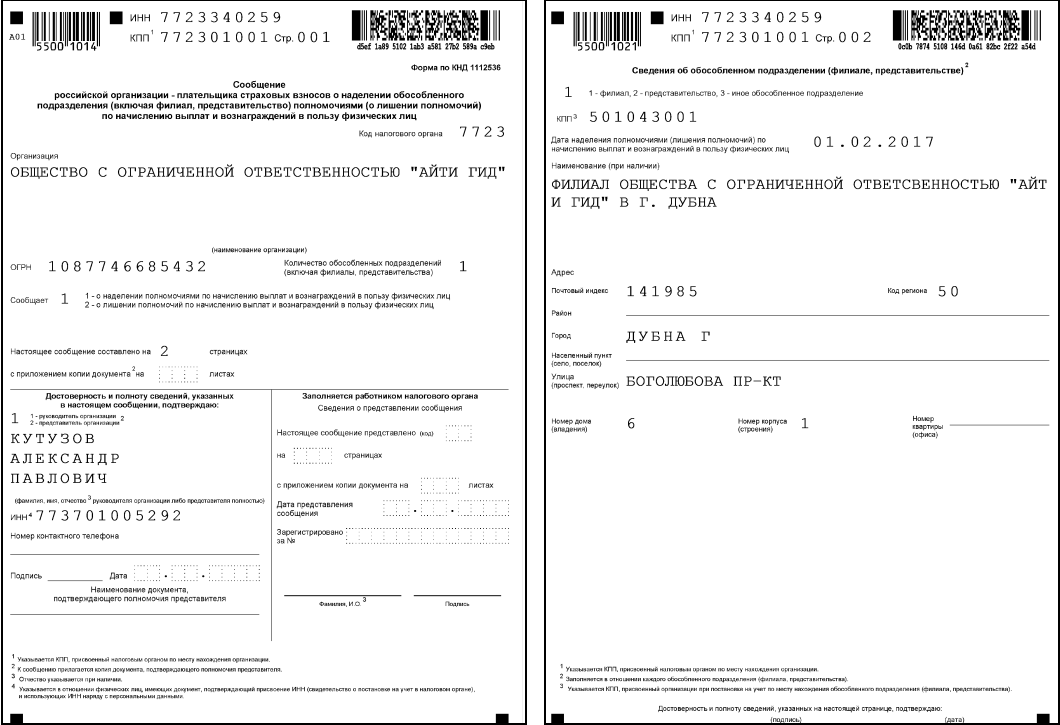

Форма № 1-6-Учет — образец заполнения

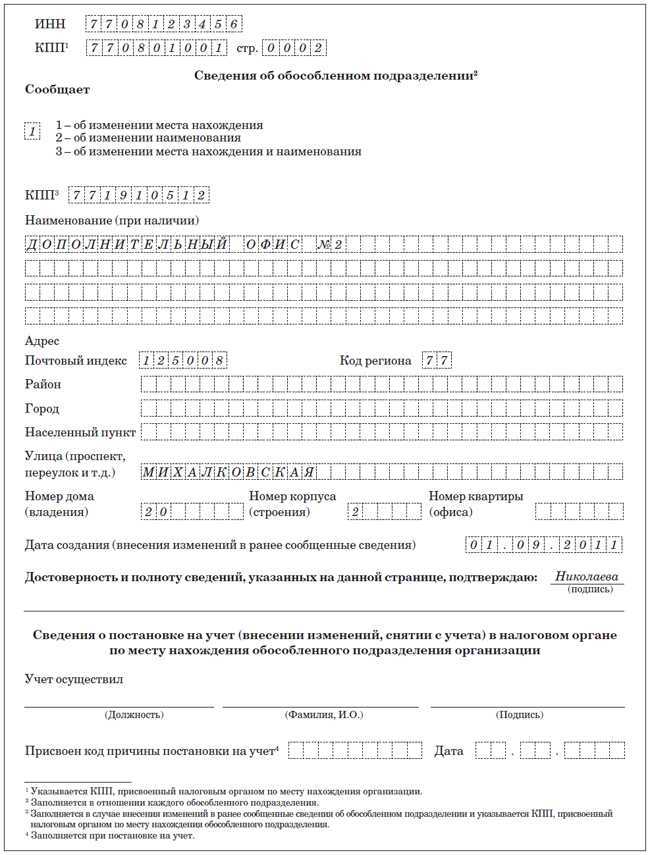

Заполнять Уведомление о выборе ИФНС следует по форме и в Порядке, утвержденным приказом ФНС РФ № ЯК-7-6/488 (приложения 4 и 15).

Уведомление по форме № 1-6-Учет состоит из титульного листа и страниц со сведениями об обособленных подразделениях. Форму можно заполнять вручную, или на компьютере. В ИФНС Уведомление подается лично, по почте, либо электронно.

Все необходимые коды для заполнения Уведомления содержатся в приложениях к Порядку заполнения.

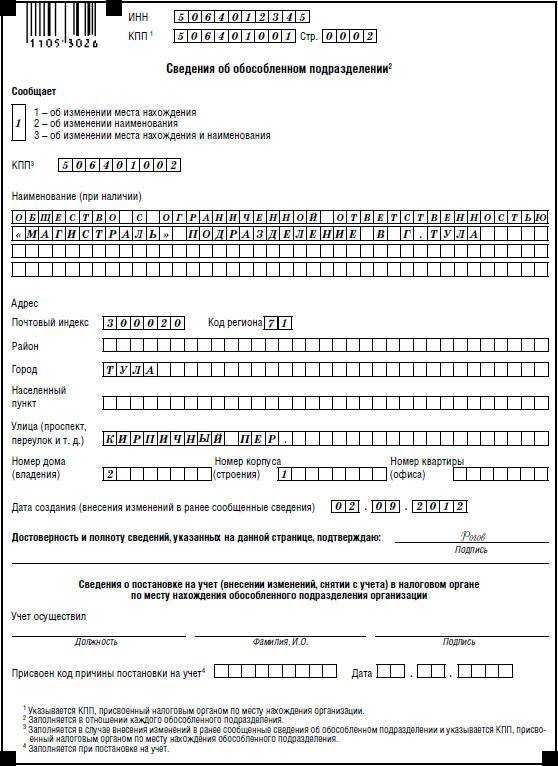

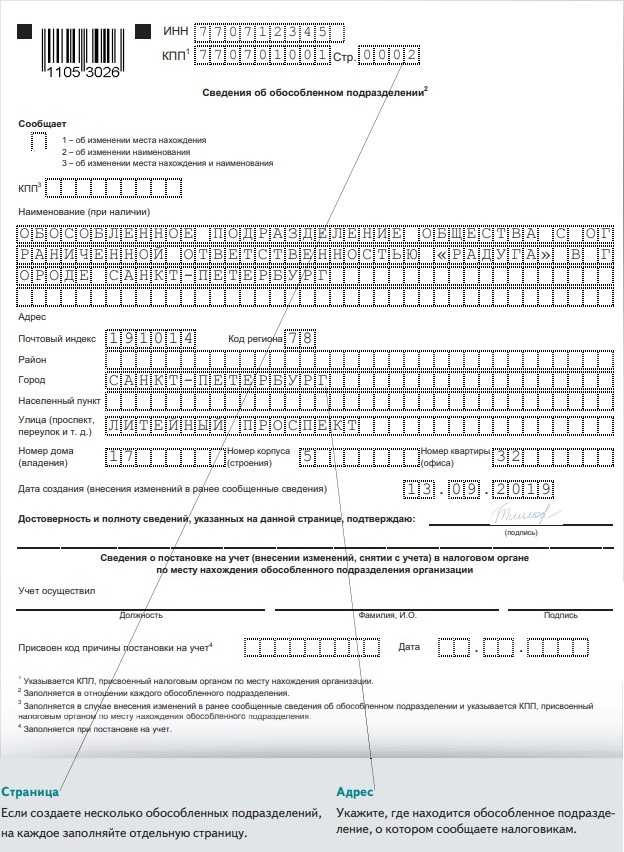

Количество страниц со сведениями о обособленных структурах соответствует числу этих подразделений, указанных на титульном листе. Наименования подразделений указываются только при их наличии: например, если создается удаленное рабочее место, не имеющее своего названия, то поле «Наименование» остается незаполненным. В нашем примере Уведомление заполнено для случая создания сразу двух подразделений: филиала и обособленного рабочего места.

Поле со сведениями о записи ЕГРЮЛ заполняется исключительно по филиалам и представительствам.

Подача формы № 1-6-Учет позволяет не только поставить на учет, но и снять с учета обособленное подразделение, поскольку, при ее направлении в новую инспекцию (по месту нахождения одного из обособленных подразделений), в прежней ИФНС подразделение будет снято с учета автоматически.

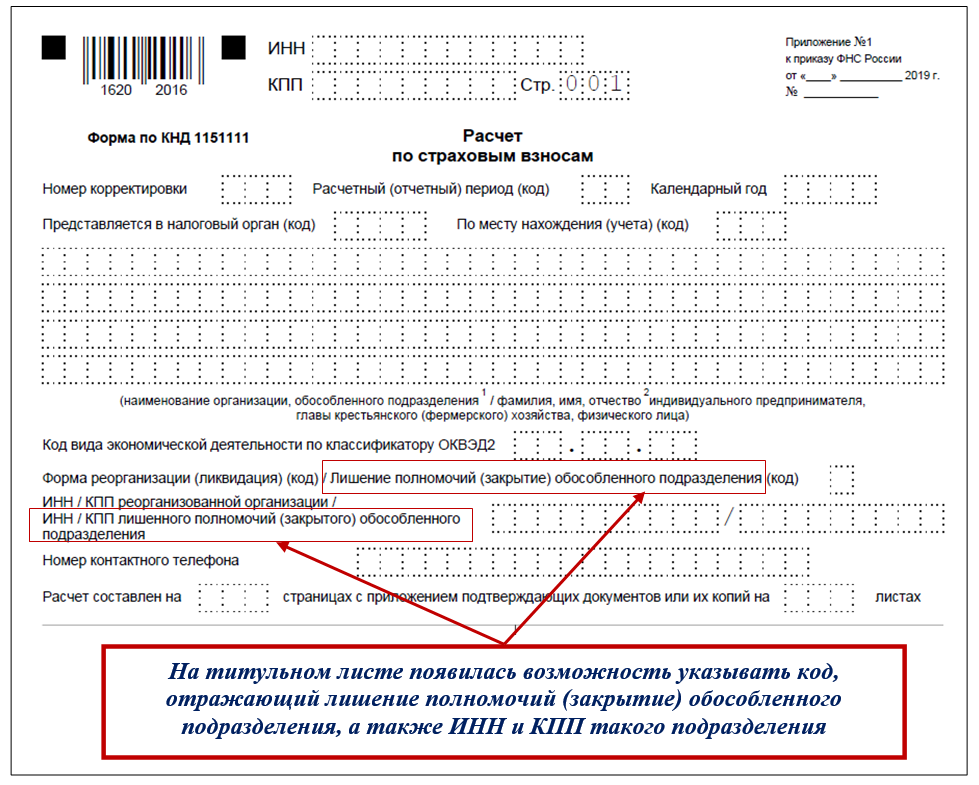

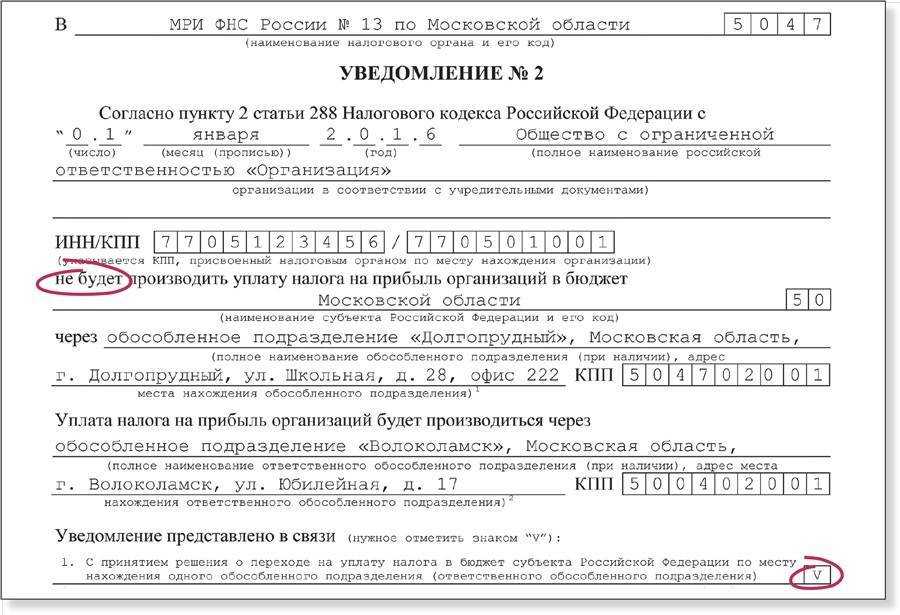

Налог на прибыль организаций

Запуск и обслуживание обособленного подразделения

Запуск и обслуживание обособленного подразделения ООО 2024 требуют детального планирования и надлежащего управления. В этом разделе рассмотрим несколько ключевых аспектов запуска и обслуживания обособленного подразделения.

1. Запуск

Перед запуском обособленного подразделения необходимо выполнить следующие шаги:

- Разработать план запуска, включающий в себя определение целей, задач и временных рамок.

- Определить необходимые ресурсы, включая финансы, персонал, оборудование и материалы.

- Произвести регистрацию обособленного подразделения в соответствии с требованиями законодательства.

- Обеспечить необходимую подготовку персонала, включая проведение обучения и тренингов.

- Установить систему управления, включая процессы контроля и отчетности.

2. Обслуживание

После запуска обособленного подразделения необходимо обеспечить его надлежащее обслуживание:

- Установить систему мониторинга и контроля процессов и результатов работы подразделения.

- Проводить регулярные анализы и оценки эффективности подразделения.

- Следить за выполнением установленных целей и задач, внося необходимые корректировки.

- Обеспечить надлежащую коммуникацию и сотрудничество между обособленным подразделением и головной компанией.

- Обновлять и совершенствовать процессы и системы управления подразделением в соответствии с изменениями внешней среды и целями компании.

Запуск и обслуживание обособленного подразделения ООО 2024 – это процесс, который требует постоянного внимания и управления. Необходимо уделять достаточно внимания разработке планов, обучению персонала, установлению систем управления и контроля. Только таким образом можно достичь эффективного функционирования подразделения и достигнуть поставленных целей.

Снятие филиала или представительства с учёта

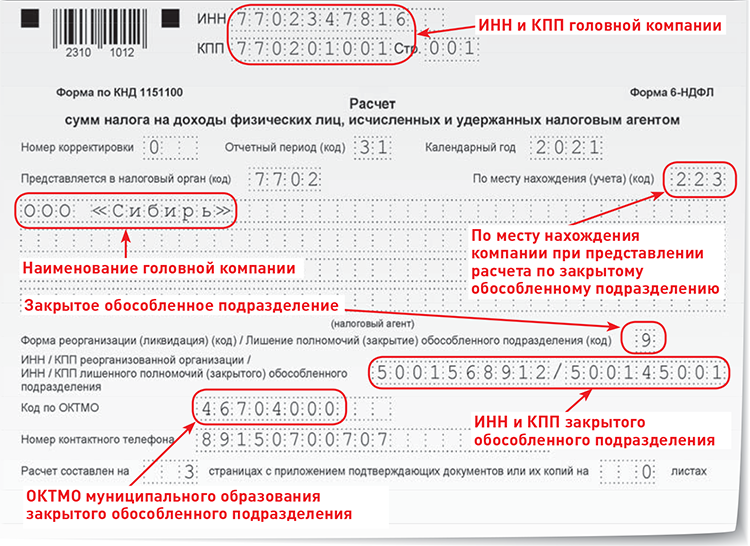

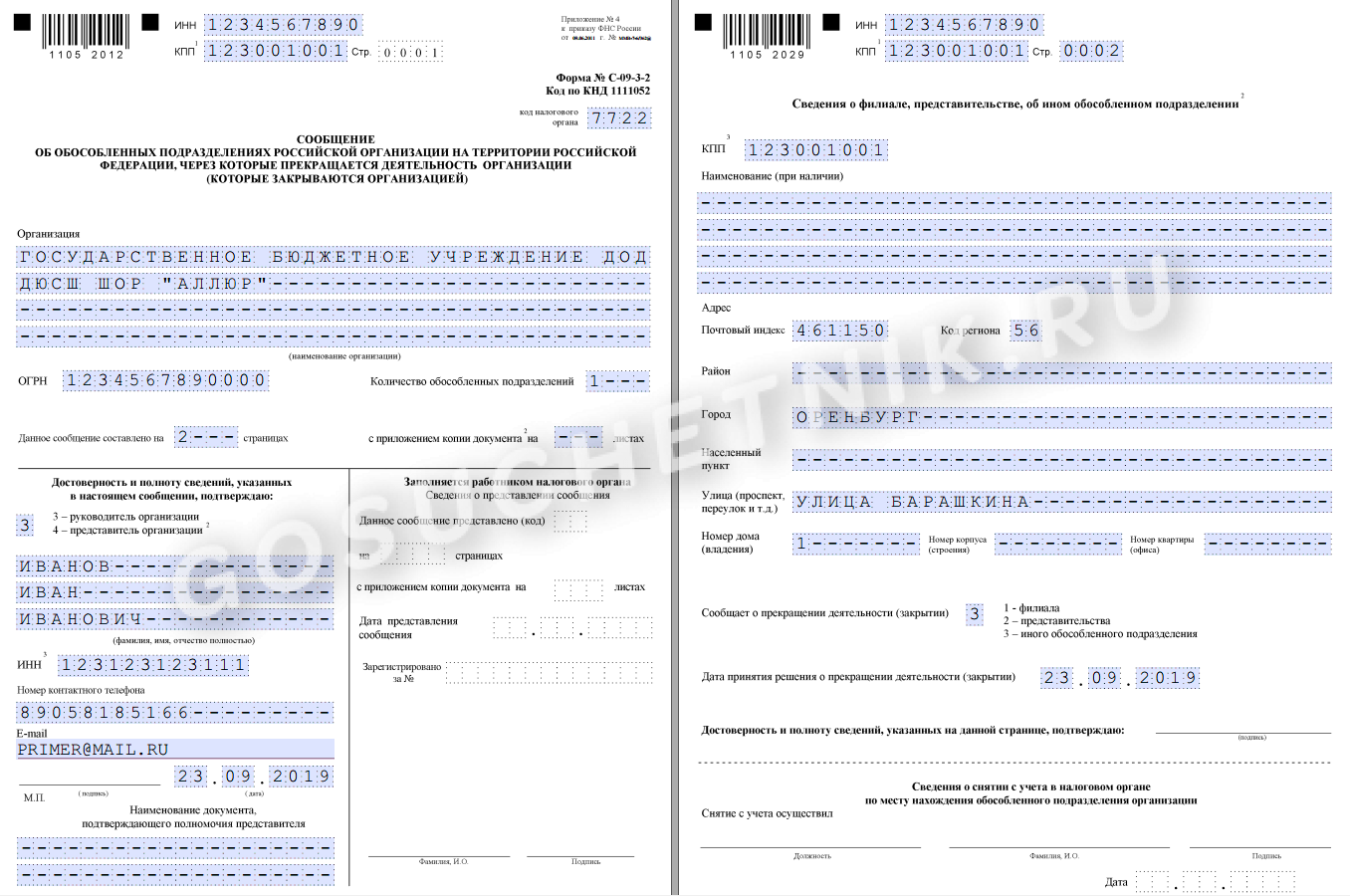

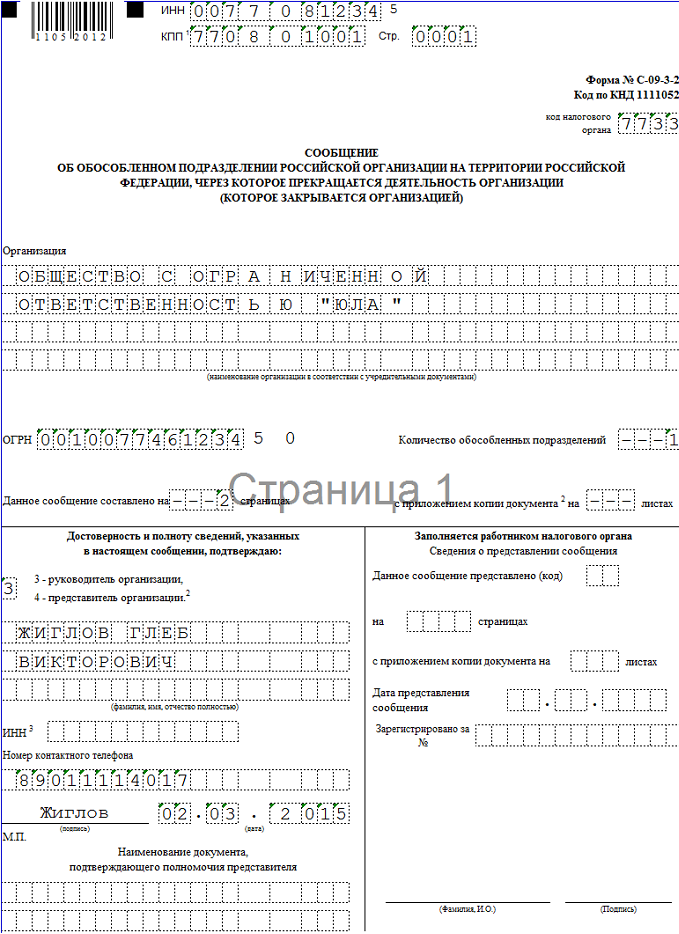

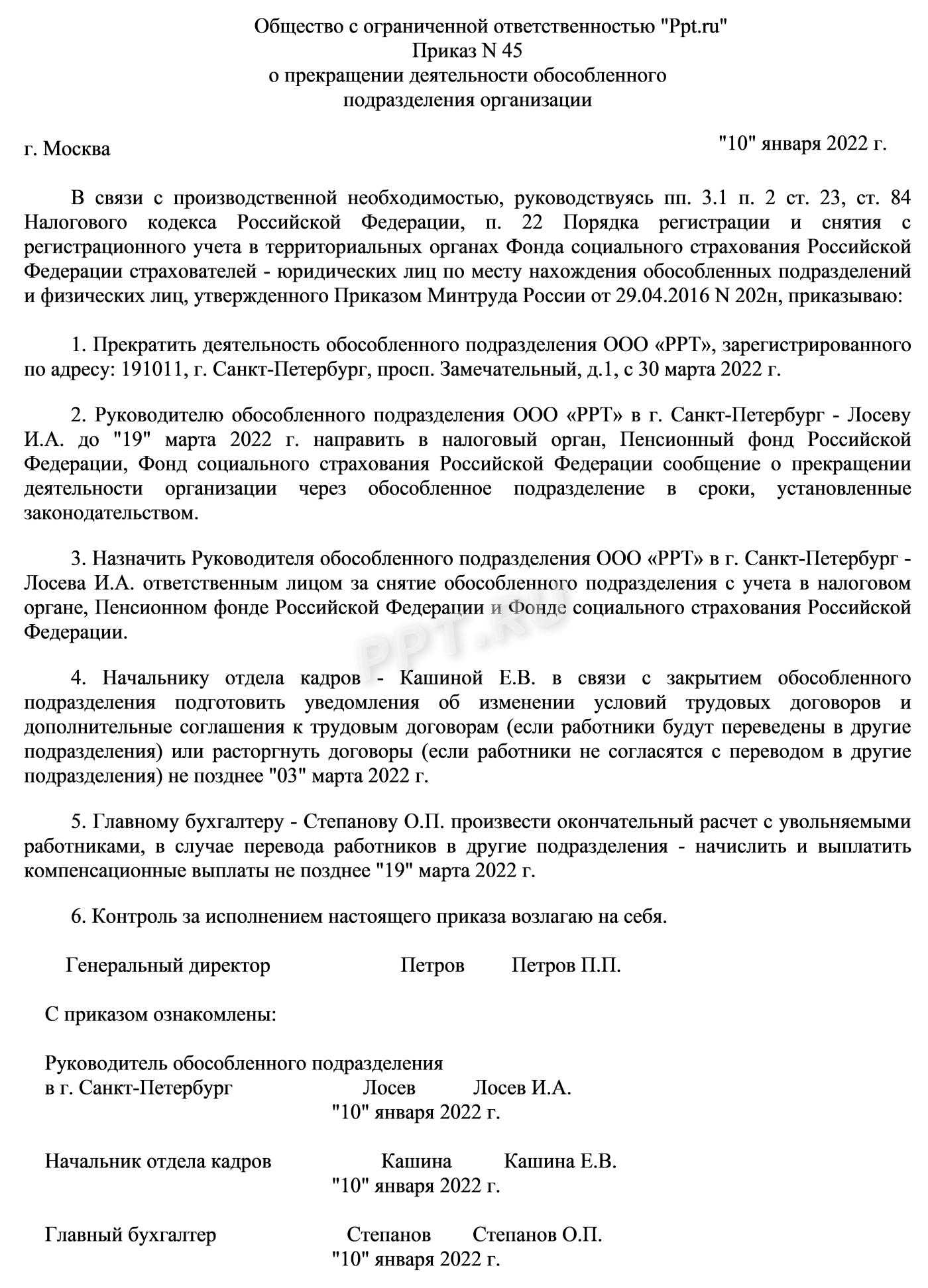

Когда произойдёт закрытие ОП? Снятие с учёта происходит в такие сроки:

- по месту нахождения филиала или представительства – после поступления в ЕГРЮЛ сведений о ликвидации этого подразделения;

- по месту нахождения ОП – в течение 10 рабочих дней с даты получения ИФНС сообщения о прекращении деятельности.

Итак, мы рассмотрели закрытие обособленного подразделения. Нужно учитывать, что процесс ликвидации растягивается во времени в основном из-за необходимости уволить или перевести работников. В остальном же эта процедура довольно проста, не потребует много времени и финансовых затрат.

Открытие филиала или представительства

Открыть такое обособленное подразделение в настоящее время стало проще, но это все же требует некоторой подготовки. Наша пошаговая инструкция поможет сориентироваться.

Шаг 1. Принятие решения

Собственники организации, а в некоторых случаях — коллегиальный исполнительный орган, должны принять решение о том, что создается филиал или представительство. Например, в ООО этот вопрос должен быть поднят на общем собрании участников, и «за» должны проголосовать не менее 2/3 от их числа. Вместе с тем уставом может быть предусмотрено положение о том, что для принятия такого решения нужно больше голосов.

Если в обществе создан наблюдательный совет или совет директоров, то вопрос о создании ОП может относиться к его компетенции. Однако это должно быть прописано в уставе.

Принятое решение оформляется документально. В ООО по итогу общего собрания участников составляется протокол. Если участник единственный, он оформляет письменное решение о создании подразделения.

Шаг 2. Разработка Положения об ОП

Такое Положение является документом, в соответствии с которым филиал либо представительство ведет свою деятельность от имени компании. В документе указывается адрес подразделения, его функции, права и обязанности, порядок наделения его имуществом, осуществления руководства и прекращения деятельности. Единой формы Положения не существует, поэтому его разрабатывает головная компания. Утвердить документ должен руководитель организации.

Шаг 3. Оформление заявления для ФНС

Как мы уже отметили, данные о филиале или представительстве вносятся в реестр юридических лиц. Для этого в ФНС надо направить форму Р14001. Вносить обособленное подразделение в устав сейчас не нужно, однако при желании организация вправе это сделать. В таком случае подается форма Р13001, в которой заполняются:

- Титульный лист;

- Лист К – нужно указать название ОП и его адрес;

- Лист М – вносится информация о заявителе.

Кроме этого, на листе О нужно указать наименование и адрес филиала, а также заполнить лист Р с информацией о заявителе. Форма Р13001 или Р14001 заверяется директором головной организации у нотариуса.

Шаг 4. Направление документов и получение результата

В зависимости от того, какой выбран вариант создания подразделения — с внесением в устав этой информации или нет — формируется комплект документов. Если сведения в устав не вносятся, достаточно подать форму Р14001 и протокол либо решение участника о создании ОП. Если решено указать обособленные подразделения в уставе, в ФНС направляются:

- протокол либо решение о создании подразделения;

- форма Р13001;

- новая редакция устава или лист изменений в двух экземплярах;

- квитанция об уплате госпошлины 800 рублей.

Внесение изменений в ЕГРЮЛ должно произойти не позднее, чем на шестой рабочий день. Больше никаких действий от заявителя не требуется — ИФНС сама поставит подразделение на учет на основании информации из реестра.

Принятие решения о закрытии

Всё начинается с того, что головная организация принимает решение о закрытии обособленного подразделения. Если это филиал или представительство, то требуется решение от собственников головной организации. В обществах с ограниченной ответственностью для этого следует провести общее собрание участников. Закон об ООО прямо этого не требует, однако проводить собрание нужно при открытии таких подразделений. Соответственно, и при закрытии лучше позаботиться о коллективном решении собственников компании.

Проголосовать за открытие обособленного подразделения должны как минимум 2/3 учредителей. Опять же, по части его ликвидации требований к числу проголосовавших нет. Поэтому будет достаточно простого большинства голосов.

А как закрыть ОП, не являющееся филиалом или представительством? Для этого решение собственников не нужно. То есть в ООО нет необходимости проводить собрание участников – достаточно будет решения руководителя основной организации.

Признаки филиала и представительства

Учитывая, к каким неприятным последствиям для плательщика УСН может привести признание обособленного подразделения филиалом, надо знать, какими могут быть его признаки:

- Факт создания и начала деятельности филиала или представительства отражается в уставе ООО, хотя это необязательно.

- Головная организация утвердила положение о филиале или представительстве.

- Назначен руководитель обособленного подразделения, который действует по доверенности.

- Разработаны внутренние нормативные документы, регламентирующие деятельность обособленного подразделения, как филиала или представительства.

- Филиал или представительство представляет интересы головной организации перед третьими лицами и защищает ее интересы, например, в суде.

Таким образом, чтобы сохранить право на УСН, надо следить, чтобы созданное обособленное подразделение не имело указанных признаков филиала. Кроме того, нужно указать в Положении об обособленном подразделении, что оно не имеет статуса филиала и не ведет хозяйственную деятельность организации в полном объеме (например, магазин занимается только хранением, продажей и доставкой товаров). Создание обособленного подразделения находится в компетенции руководителя ООО, в устав сведения об этом вносить не обязательно.

СРОК ДЕЙСТВИЯ, ИЗМЕНЕНИЕ И РАСТОРЖЕНИЕ ОФЕРТЫ

- Акцепт Оферты Заказчиком в соответствии с п. 1.3. настоящей Оферты, влечет заключение Договора оказания юридических услуг на условиях Оферты (статья 438 Гражданского Кодекса РФ).

- Договор вступает в силу с момента Акцепта Оферты Заказчиком и действует:

- до момента исполнения Сторонами обязательств по Договору, а именно оплаты Заказчиком стоимости Услуг и оказания Исполнителем юридических услуг, акцептированных Заказчиком.

- до момента расторжения Договора.

- Исполнитель оставляет за собой право внести изменения в условия Оферты и/или отозвать Оферту в любой момент по своему усмотрению. В случае внесения Исполнителем изменений в Оферту, такие изменения вступают в силу с момента опубликования, если иной срок вступления изменений в силу не определен дополнительно при их опубликовании.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

Статья 346.12 НК РФ запрещает применять льготную упрощенную систему налогообложения организациям, имеющим филиалы (требование об отсутствии представительства уже отменено). Разумеется, возникает вопрос — как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на УСН? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:

- Налоговый кодекс (ст. 11) дает понятие обособленного подразделения организации как «…любого территориально обособленного от нее подразделения, по месту нахождения которого оборудованы стационарные рабочие места». Характеристику видов обособленного подразделения НК РФ при этом не дает.

- Гражданский кодекс (ст. 55) характеризует обособленное подразделение только в виде представительства и филиала. То есть, из этих положений тоже неясно, какими еще, кроме представительства и филиала, могут быть обособленные подразделения.

- Трудовой кодекс (ст. 40) указывает, что «…коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях». Таким образом, только здесь можно увидеть, что обособленные подразделения могут быть какими-то иными, кроме филиала и представительства.

В результате, мы имеем дело с каким-то неуловимым понятием иного обособленного подразделения, поэтому при создании такого подразделения надо просто избегать критериев, которые характеризуют его как филиал или представительство. Характеристики эти в законе более чем скудные:

- представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств;

- представительства и филиалы не являются юридическими лицами, а сведения о них должны быть указаны в ЕГРЮЛ, а значит, и в уставе организации.

Мы не случайно так подробно разбираемся в этом вопросе, потому что несоответствие этим требованиям (иногда неявное) может лишить организацию возможности работать на УСН, причем неожиданно. Например, руководитель считает, что созданное обособленное подразделение не является филиалом, поэтому организация продолжает работать на упрощенной системе, хотя уже не имеет на это права.

В таких случаях организация будет признана работающей на общей системе налогообложения с начала того квартала, в котором было создано обособленное подразделение, имеющее признаки филиала. А потеря права на упрощенку ведет к необходимости начислить все налоги общего режима: налог на прибыль, налог на имущество, НДС, и именно с последним может возникнуть больше всего проблем.

Ответы на вопросы

Обычно расширение бизнеса становится волнующим моментом. Если обособленное подразделение открывается впервые, неизбежно возникает целый ряд вопросов, поиск ответов на которые требует существенных временных затрат. Ниже приводятся ответы на самые волнующие из них.

Вопрос №1. Каким образом оплачиваются страховые взносы за сотрудников, нанятых в ОП?

Ответ: За сотрудников, которые трудятся в ОП, налоги уплачиваются следующим образом:

- взносы на страхование – по адресу местонахождения головной компании;

- НДФЛ – по месту регистрации самого обособленного подразделения.

Вопрос №2. Какой день следует считать датой создания ОП?

Ответ: Обособленное подразделение можно считать созданным, когда оно имеет собственный адрес, а также как минимум один работник. Фактической датой открытия подразделения можно день принятия в него на работу первого сотрудника. С этого дня следует начинать отсчет срока, отведенного на подачу заявления для государственной регистрации ОП.

Вопрос №3. Как регистрируются обособленные подразделения у предпринимателей?

Ответ: В соответствии с российским законодательством индивидуальный предприниматель юридическим лицом не признается. В связи с этим у него нет права создавать обособленные подразделения.

Однако ИП может вести деятельность на любой территории в пределах РФ. При этом он должен платить налоги там, где стоит на учете (обычно по прописке).

Вопрос №4. Порядок прохождения регистрации для филиалов, представительств и прочих ОП различна. В чем состоит различие между этими структурными единицами?

Ответ: Обособленное подразделение, организованное в рамках компании, может иметь различный статус:

- Представительство не наделено правами юридического лица. Оно не в праве осуществлять коммерческую деятельность. Цель создания такой структуры – представлять интересы компании, в частности главного офиса, в регионе своего нахождения.

- Филиал наделен правом вести коммерческую деятельность от имени фирмы, он наделен всеми или частью функций компании.

Филиалы, а также представительства в соответствии с законодательством не признаются самостоятельным юридическим лицом. Они действуют по доверенности, выданной головной фирмой. Кроме того, ИНН у таких обособленных подразделений такой же, как у их создателя. Получается, что самостоятельными налогоплательщиками они не являются, отчетность в ИФНС отдельно не предоставляют.

Кроме того, Налоговый кодекс позволяет создавать обособленные подразделения, которые не являются ни филиалами, ни представительствами. Такое право есть у организаций, применяющих упрощенную систему налогообложения.

Вопрос №5. Нужно ли регистрировать обособленное подразделение, если фирмой осуществляются работы по строительству здания вахтовым методом?

Ответ: Необходимость регистрации обособленных подразделений не зависит от типа выполняемых работ. Важны только территориальная обособленность и наличие стационарных рабочих мест.

Иными словами при выполнении двух условий постановка на учет обязательна:

- работы осуществляются по адресу, который отсутствует в учредительных документах фирмы;

- на строительном объекте созданы рабочие места, на которых сотрудники находятся в рабочее время, срок их функционирования превышает один месяц.

Если оба условия выполняются, придется пройти процедуру регистрации обособленного подразделения. Игнорирование этого требования влечет наступление ответственности для организации и должностных лиц в виде наложения штрафа.

Таким образом, при расширении деятельности неизбежно возникает ситуация, когда компания должна зарегистрировать обособленное подразделение. Случаи, когда возникает эта обязанность, четко регламентируются законодательством

Важно внимательно относиться к требованиям государства, иначе наступят неприятные последствия. ОП зарегистрировать все равно придется, а расходы фирмы увеличатся за счет штрафов

Кратко об обособленном подразделении

Обособленным считается подразделение компании вне её основного адреса, где более месяца работает хотя бы один человек. Такая структурная единица не является самостоятельным юридическим лицом, тем не менее информация о нём вносится в ЕГРЮЛ. Раньше сведения об ОП было необходимо отражать и в уставе, поэтому некоторым организациям при закрытии подразделений приходится вносить изменения в учредительный документ.

Обособленное подразделение не имеет собственного имущества, его руководитель назначается головной компанией. Задача филиалов и представительств – представлять основную организацию и действовать в её интересах.

Чтобы закрыть обособку, нужно подготовить документы, уволить сотрудников и зарегистрировать изменения. Это делается в несколько этапов. Предлагаем алгоритм ликвидации обособленного подразделения 2024 года.