Закрытие обособленного подразделения в 2023 году: пошаговая инструкция

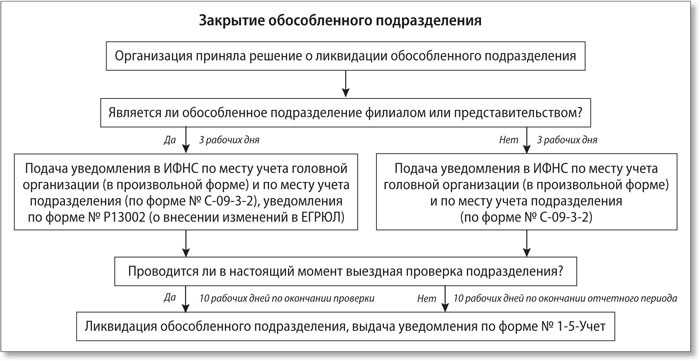

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

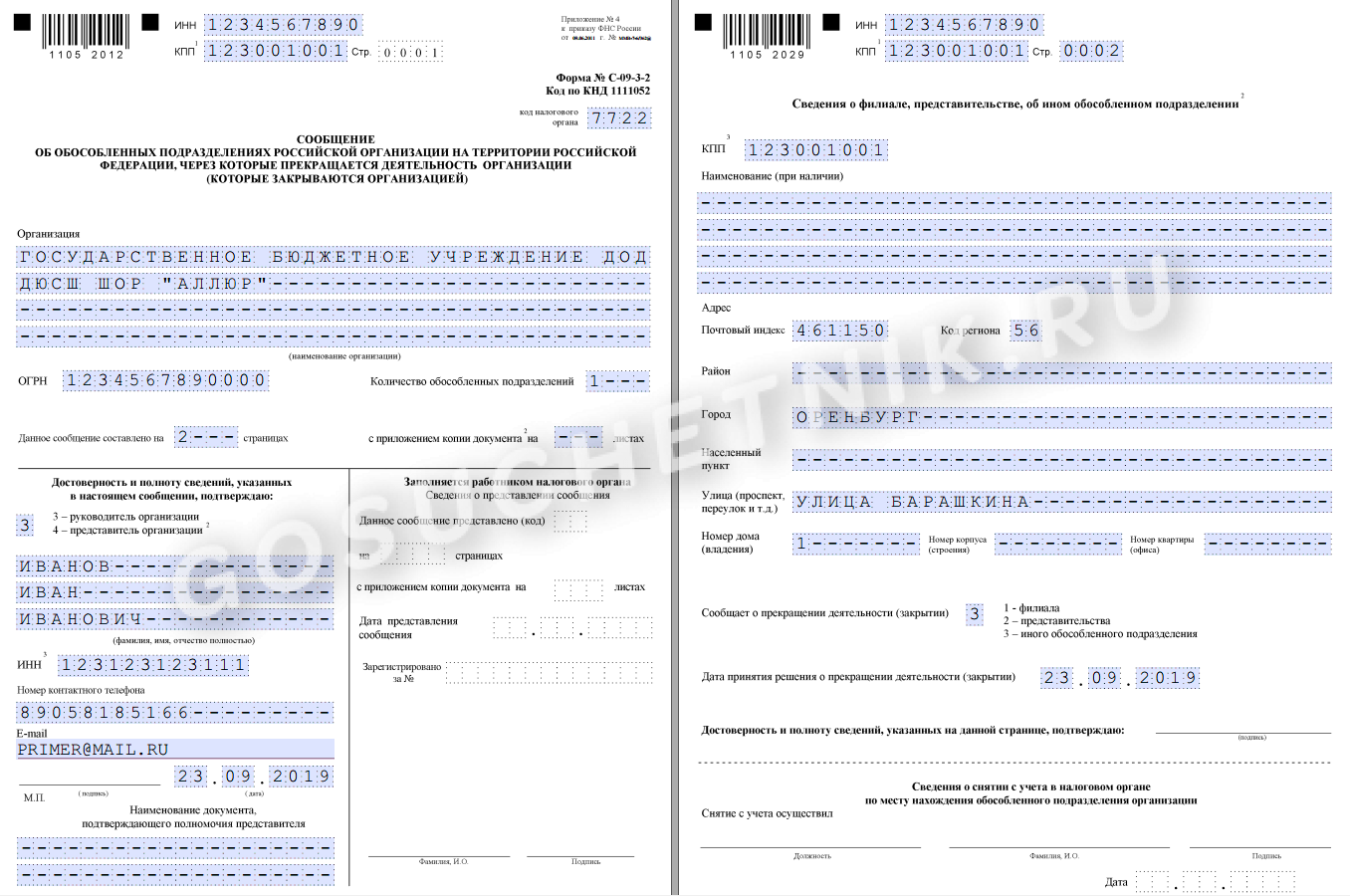

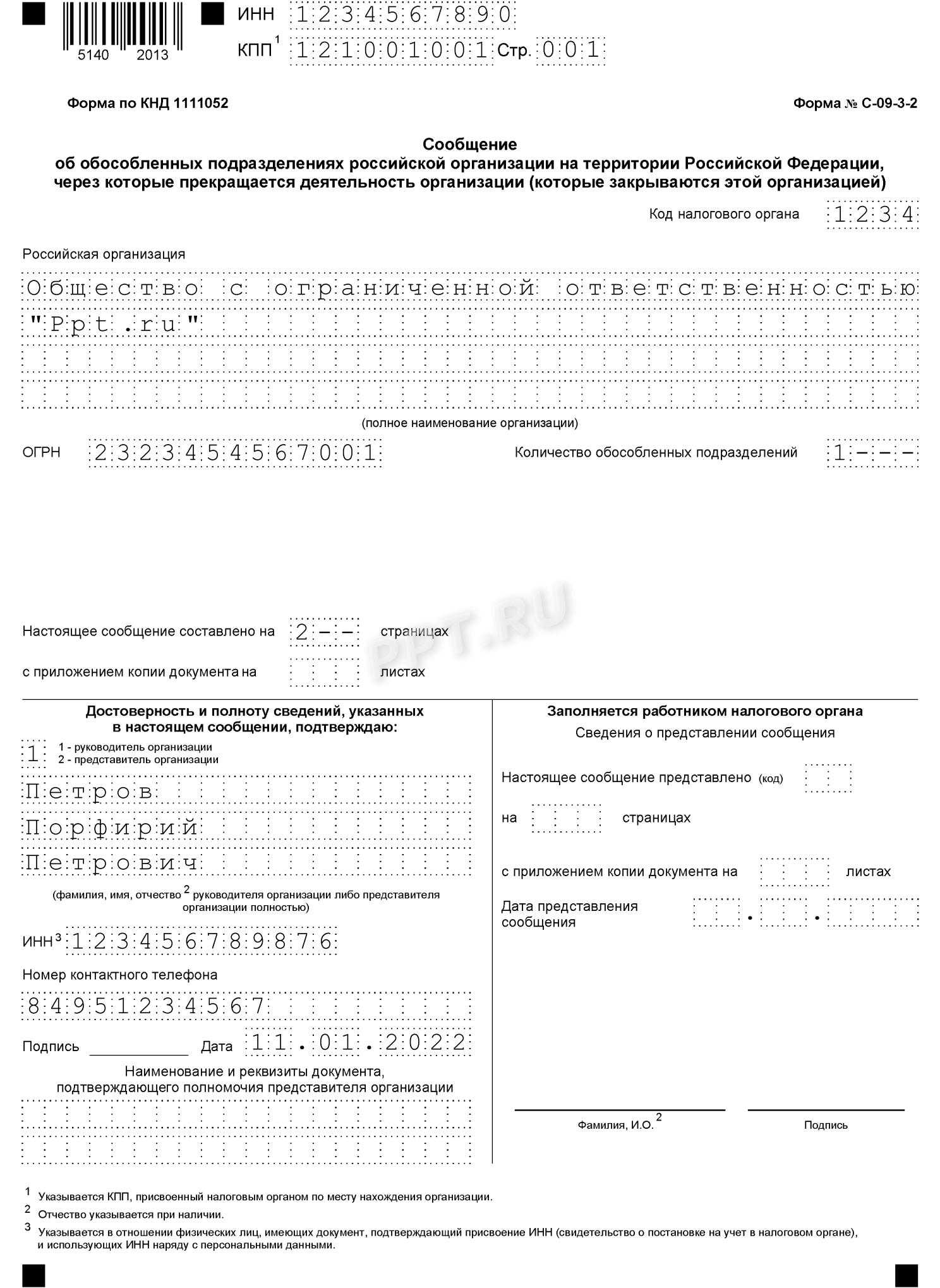

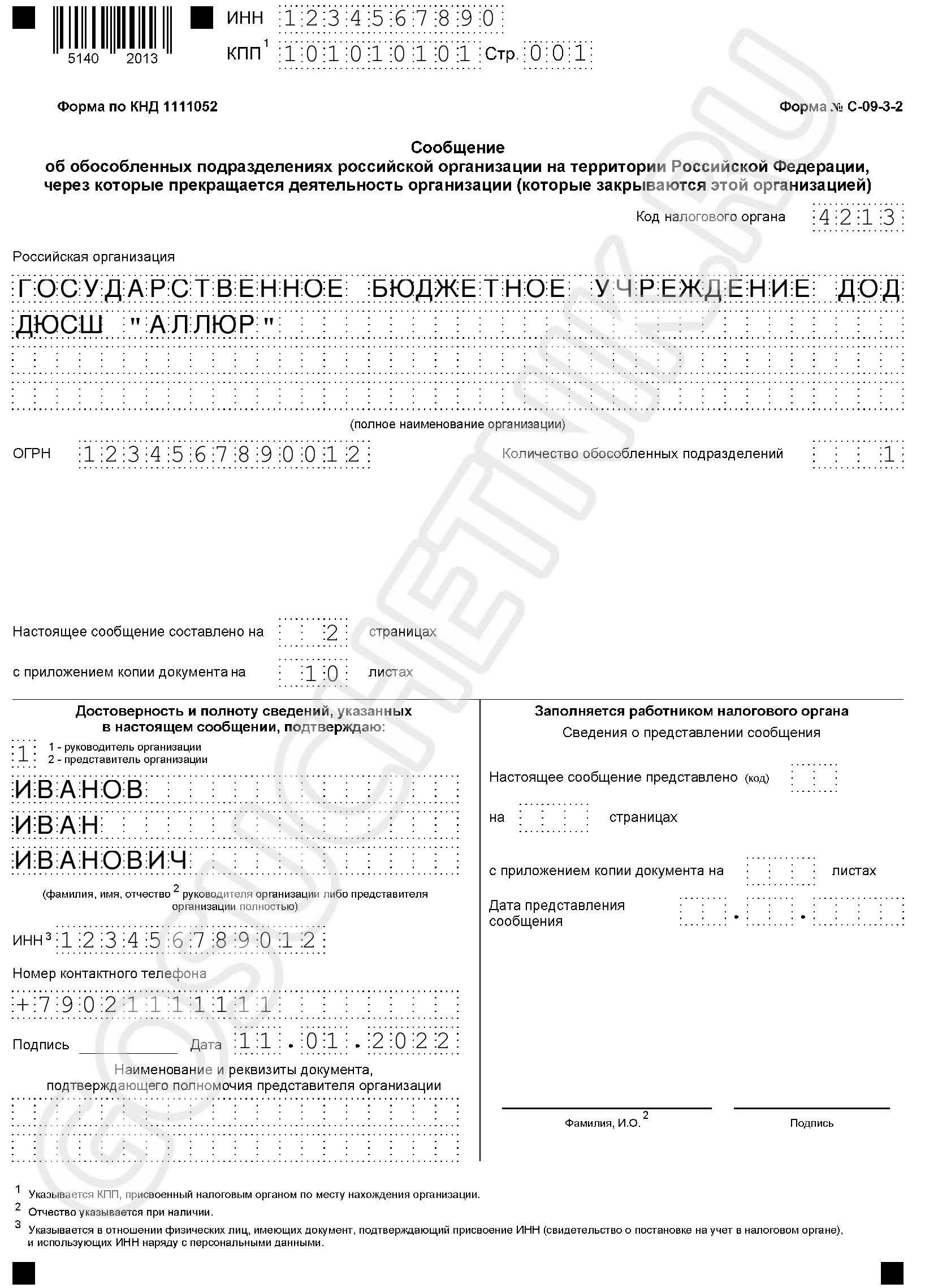

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Сообщение о закрытии ОП в ИФНC

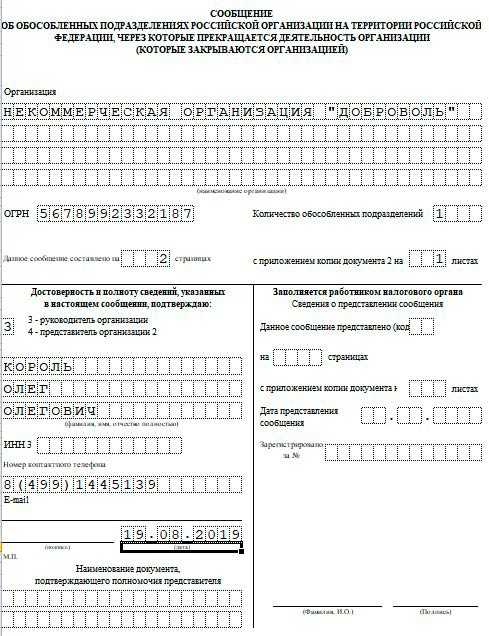

В течение 3 рабочих дней с даты прекращения деятельности в ИФНС подаётся сообщение о закрытии обособленного подразделения (С-09-3-2). Обращаться надо в налоговый орган по месту нахождения головного офиса компании.

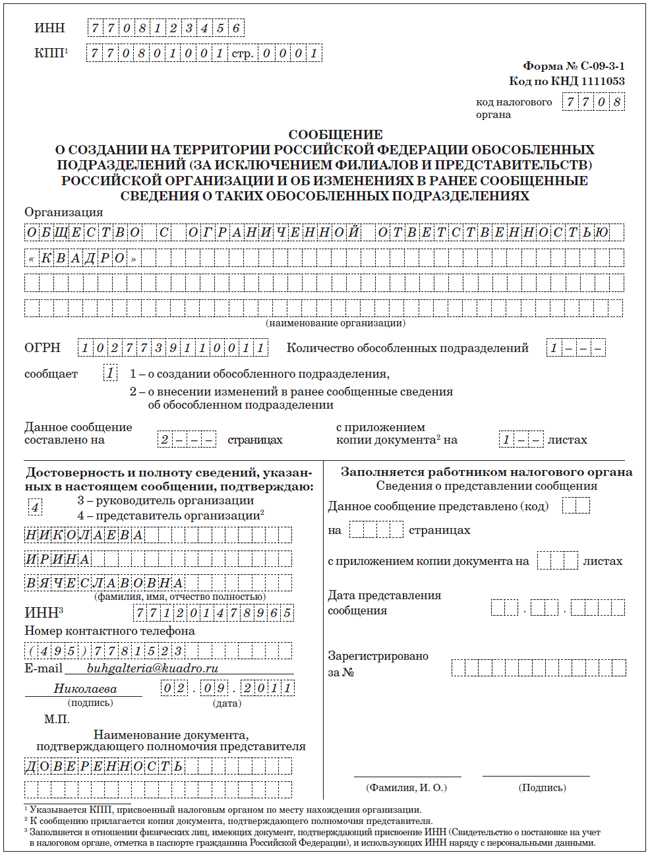

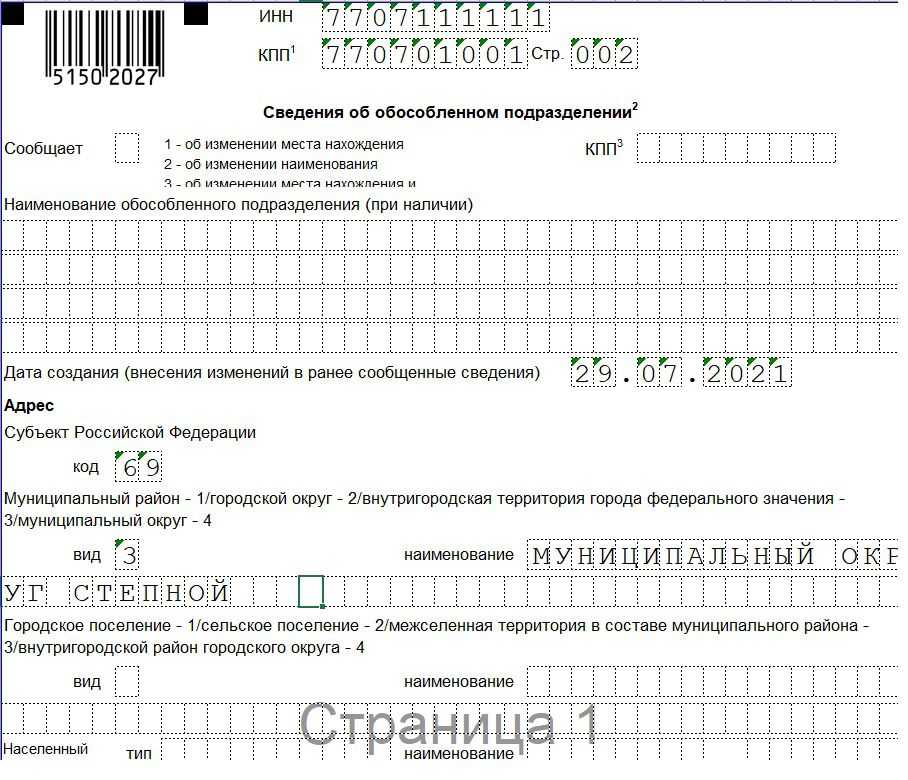

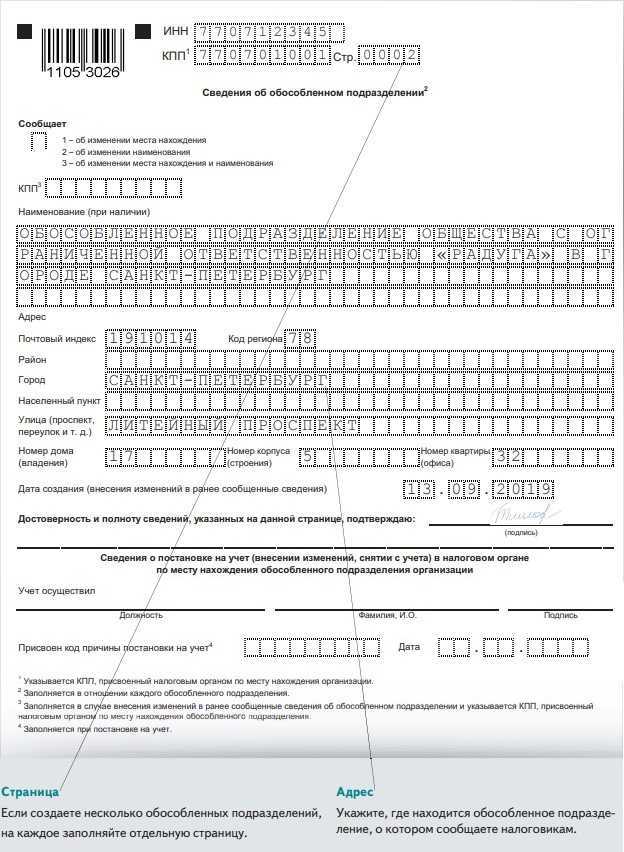

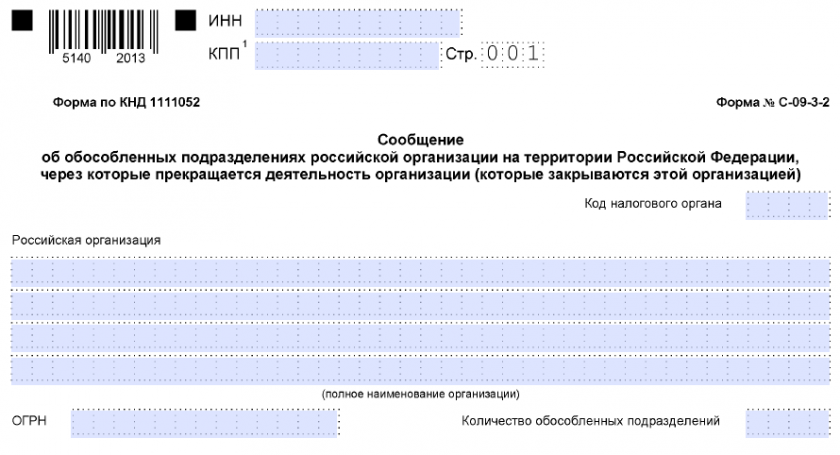

На первом листе формы С-09-3-2 указываются:

- основные коды юридического лица (головного офиса) – ИНН, КПП и ОГРН;

- код ИФНС по месту нахождения компании;

- наименование организации;

- количество обособленных подразделений.

На втором листе формы сообщения нужно прописать:

- признак обособленного подразделения;

- КПП;

- наименование филиала / представительства, если оно есть;

- дата из решения о прекращении деятельности ОП.

Увольняем работников

Уволить сотрудников закрываемого филиала нужно с соблюдением трудового законодательства. Оснований для увольнения может быть несколько:

При расторжении контракта с сотрудниками их необходимо полностью рассчитать, с выплатой зарплаты, компенсации за отпуск и выходного пособия. Величина пособия при ликвидации «обособки» равна средней месячной заработной плате сотрудника.

Закрыть обособленное подразделение ООО не так просто. Вам нужно заполнить и подать на рассмотрение документы в налоговую, Пенсионный фонд и Фонд социального страхования. Главное – не спешить и выполнить каждый шаг нашей инструкции.

Ликвидация простого ОП

Как мы уже говорили, запись о создании простого ОП в единый реестр юридических лиц не производится, а следственно и в учредительные документы не вносится информация о создании ОП. Поэтому ликвидировать такое ОП значительно проще. Для того, чтобы ликвидировать простое ОП необходимо осуществить ряд действий:

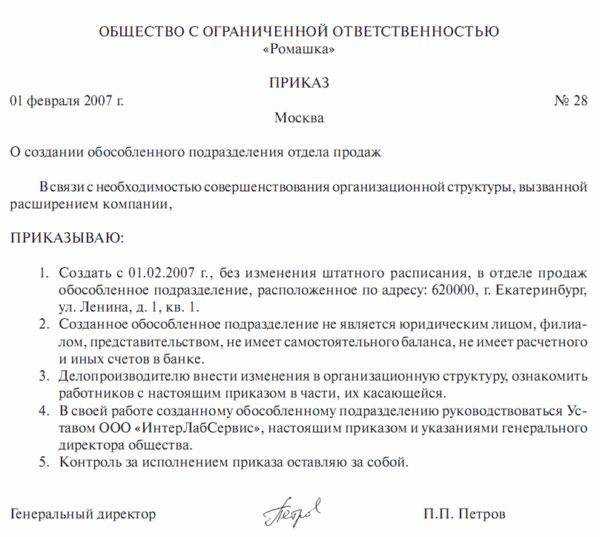

- Директор издает приказ о том, что подразделение ликвидируется с указанием даты, которая является моментом ликвидации;

- В налоговую инспекцию подается уведомление, которое введено ;

- Увольняются все сотрудники ОП.

При ликвидации ОП нужно сдать всю отчетность за ОП в налоговую инспекцию.

Подготовка к закрытию

Закрытие обособленного подразделения требует соблюдения определённой последовательности действий и представления соответствующей отчетности. Далее приведены основные этапы подготовки к закрытию, а также перечень отчетов, которые необходимо представить.

- Определение причины закрытия подразделения.

- Анализ финансового состояния подразделения и оценка возможных последствий закрытия.

- Разработка плана закрытия и утверждение его со стороны вышестоящего руководства.

- Подготовка документов для расторжения договоров с поставщиками и подрядчиками.

- Оформление уведомлений о закрытии для сотрудников и организация внутренней информационной компании.

- Организация возврата имущества и материальных ценностей, а также закрытие банковских счетов.

- Составление и представление отчетности по закрытию подразделения.

В качестве отчетности, которую необходимо представить при закрытии обособленного подразделения, могут входить:

- Отчет о финансовом положении подразделения на момент закрытия.

- Отчет о финансовых результатах работы подразделения за последний отчетный период.

- Отчет об имуществе и обязательствах подразделения на момент закрытия.

- Отчет об использовании бюджетных средств, если подразделение занималось их использованием.

- Справка о закрытии подразделения для налоговых органов.

Представление указанной отчетности обязательно согласно установленным срокам и процедурам.

Что важно знать о закрытие обособленных подразделений

По самым разным причинам руководство компании может принять решение о закрытии (ликвидации) обособленного подразделения, как находящегося в непосредственной близости к головному офису, так и в других регионах страны. В первую очередь обособленные подразделения ликвидируются по причине низких финансовых показателей.

Обязанностью каждого предпринимателя является как постановка на налоговый учет, так и снятие с налогового учета всех создаваемых им обособленных подразделений. В противном случае будет выписан штраф, а указанные обязанности все равно нужно будет выполнить.

Ликвидация обособленного подразделения по шагам

Ликвидация (закрытие) обособленного подразделения – это процесс, в котором необходимо соблюсти установленные законом требования к документам и срокам их подачи

Важно то, что доказывать финансовую несостоятельность обособленного подразделения не нужно, равно как не нужно как-то иначе аргументировать свое решение о его закрытии.. Необходимо просто соблюсти требования закона к процедуре закрытия обособленного подразделения, знать отличия такой ликвидации от ликвидации компаний и филиалов компаний

В законы постоянно вносятся изменения, и ликвидировать обособленное подразделение без возврата неверно заполненных документов или уплаты штрафов возможно лишь в случае знания актуального на дату закрытия обособленного подразделения законодательства.

Необходимо просто соблюсти требования закона к процедуре закрытия обособленного подразделения, знать отличия такой ликвидации от ликвидации компаний и филиалов компаний. В законы постоянно вносятся изменения, и ликвидировать обособленное подразделение без возврата неверно заполненных документов или уплаты штрафов возможно лишь в случае знания актуального на дату закрытия обособленного подразделения законодательства.

Обособленное подразделение закрывается в ином порядке, отличном от процесса ликвидации компании: здесь не нужно составлять ликвидационные балансы, осуществлять публикации в «Вестнике государственной регистрации», подавать сведения в ИФНС № 46.

Необходимо пройти следующие шаги:

Описанный порядок ликвидации обособленного подразделения применяется, как обычный порядок ликвидации. Особенным, отличным по срокам, является порядок закрытия обособленного подразделения компании в процессе совершаемой в отношении нее выездной налоговой проверки: до окончания проверки обособленное подразделение ликвидировано не будет. Таким образом, срок ликвидации обособленного подразделения и получения окончательного документа о ликвидации (форма 1-5-Учет) будет значительно увеличен.

Закрытие обособленного подразделения под ключ

Закрытие обособленного подразделения процесс достаточно тонкий и трудоемкий. Разумно обратиться к профессионалам, чтобы пройти процедуру как можно быстрее и не платить лишние пошлины и штрафы за нарушение порядка ликвидации.

Специалисты Право Роста будут сопровождать процесс ликвидации обособленного подразделения от начала и до конца, отвечая на все ваши вопросы и поясняя все шаги процесса. Мы соблюдем все сроки, оформим качественно документы, а ваше обособленное подразделение будет закрыто, о чем будет свидетельствовать соответствующее уведомление налогового органа.

Нужно ли регистрировать обособленное подразделение

Сведения о филиалах и представительствах должны быть включены в ЕГРЮЛ (пп. «н» п.1 ст. 5 Закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ). Налоговая служба поставит их на учет автоматически на основании данных из реестра (п. 3 ст. 83 НК РФ).

О создании другого обособленного подразделения необходимо уведомить налоговиков, подав сообщение по форме № С-09-3-1, утвержденной Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Сделать это нужно в течение одного месяца (пп. 3 п. 2 ст. 23 НК РФ). Прикладывать какие-либо подтверждающие документы не требуется (письмо ФНС РФ от 30.10.2018 № ГД-4-14/21195). За непредставление сообщения в установленные сроки организации грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ), генеральному директору — 300–500 рублей (ч. 1 ст. 15.6 КоАП).

Обособленное подразделение следует поставить на налоговый учет по месту его нахождения. Из этого правила есть два исключения (п. 4 ст. 83 НК РФ, письмо ФНС РФ от 28.09.2011 № ПА-4-6/15886):

- при создании нескольких обособленных подразделений в одном городе или муниципальном районе — их можно поставить на учет в одной ИФНС по месту нахождения любого из подразделений;

- при наличии в городе обособленного подразделения — вновь открываемое другое подразделение можно поставить на учет в ту же инспекцию, в которой числится первое.

Снятие с учета обособленного подразделения в налоговой инспекции, или как закрыть КПП обособленного подразделения

Последние изменения в законодательстве сократили круг организаций, в которые направляется уведомление о закрытии филиала. Теперь нет необходимости информировать внебюджетные организации: закон «О страховых взносах…» от 24.07.2009 № 212-ФЗ, обязывавший делать это, утратил силу, других же актов, устанавливающих подобные обязательства, пока нет. В 2017–2018 годах уведомление о снятии обособленного подразделения с учета направляется только в налоговый орган по месту регистрации филиала в соответствии с подп. 3.1 п. 2 ст. 23 НК РФ.

Для такого уведомления установлена форма С-09-3-2, утвержденная приказом ФНС РФ от 09.06.2011 № ММВ-7-6/362@. Подавать уведомление можно несколькими способами:

- Передать с представителем организации.

- Послать почтовым отправлением заказным письмом с описью вложения.

- С использованием средств телекоммуникации. Отправленное таким способом уведомление, в соответствии с приказом ФНС РФ № ММВ-7-6/362@, должно быть заверено усиленной квалифицированной электронной подписью.

В случае закрытия более одного филиала возможна одновременная подача нескольких уведомлений. В такой ситуации делается приложение с информацией о каждом закрываемом подразделении на количестве страниц, равном числу закрываемых филиалов.

В случае закрытия филиала к уведомлению прилагаются:

- копия документа, оформляющего решение о внесении изменений в уставные документы организации;

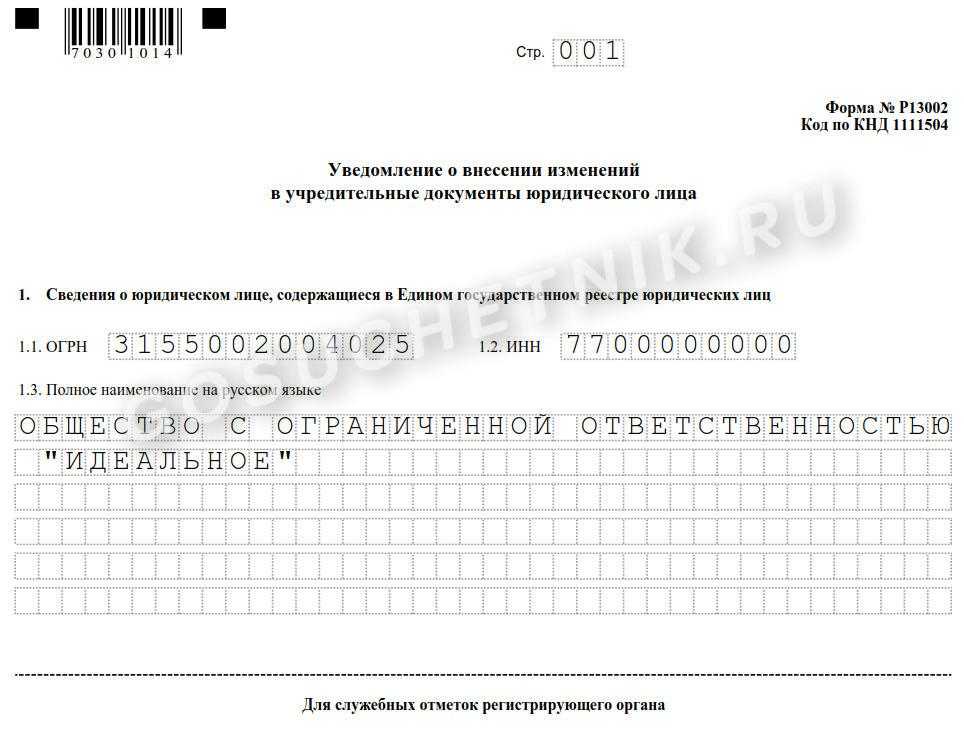

- уведомление о внесении изменений в уставные документы по форме Р13002.

На основании этих документов налоговая закроет КПП, снимет подразделение с учета и внесет соответствующие изменения в ЕГРЮЛ.

В течение скольких дней закрывается обособленное подразделение, каковы сроки снятия с учета в налоговой инспекции

Согласно ч. 2 ст. 180 ТК РФ, обязательно предупреждение работника о ликвидации обособленного подразделения не менее чем за 2 месяца до увольнения. Работодатель должен ориентироваться на этот срок закрытия обособленного подразделения, так как нет гарантии, что работники согласятся на досрочное увольнение.

Срок оформления складывается из 3 дней, отведенных организации на отправку уведомления по форме С-09-3-2 в налоговый орган, и 10 дней, отведенных на рассмотрение заявления и снятие с учета. Окончательно закрытым подразделение можно считать только после сдачи последнего налогового отчета.

Как видите, в закрытии обособленного подразделения нет ничего сложного, хотя из-за значительного количества отчетности это довольно хлопотное дело, требующее внимания.

Увольнение сотрудников

Если головное предприятие и филиал расположены в одном регионе, увольнение сотрудников можно оформить как сокращение штата. Учитывая состояние здоровья работников, некоторым из них нужно предложить другие вакансии.

Структурное подразделение, удалённое от головного предприятия, закрывается так же, как и обособленное подразделение, расположенное в одном городе с основной организацией. Процедура отличается только порядком увольнения сотрудников. Если закрываемая структура не находится в одном городе с основным предприятием, работников предупреждают за два месяца до закрытия, но вакантные места им не предлагают.

Увольнение сотрудников происходит с учётом соответствующих положений Трудового кодекса.

Если подразделение прекращает свою деятельность, контракт с работниками должен быть расторгнут.

Сотрудник должен быть предупреждён об увольнении заранее

Сотрудник должен быть предупреждён об увольнении заранее

Каждый сотрудник должен быть оповещён об увольнении за 2 месяца до ликвидации подразделения. Это необходимо делать под расписку. Кроме того, предприятие обязано выплатить выходное пособие. Его размер не должен быть меньше, чем средний месячный заработок. Деньги выплачивают в период поиска работы, но не позже чем в течение двух месяцев после увольнения.

Руководитель предприятия обязан уведомить работников о наличии вакансий, подходящих под их квалификации, если таковые имеются в головной компании. Кроме того, он должен сообщить и о тех вакансиях, которые требуют более низкую квалификацию. На это предложение работник должен ответить письменно.

О предстоящей ликвидации подразделения необходимо сообщить в службу занятости. К сожалению, многие компании упускают из виду этот важный момент и встают перед необходимостью платить по этой причине штрафы.

Процесс ликвидации обособленного предприятия требует углублённых знаний законов и опыта в юридической сфере. Чтобы правильно закрыть ОП, необходимо своевременно сдавать соответствующую отчётность. Если вы никогда не сталкивались с такой процедурой, придётся изучить нормативные акты по этому вопросу.

Ликвидация ОП, являющегося филиалом или представительством

Если о создании ОП внесена запись в ЕГРЮЛ и в Устав предприятия, то его ликвидация займет больше времени сил. При таком случае необходимо созвать совет учредителей и вынести решение о ликвидации большинством голосов учредителей. Алгоритм действий при прекращении деятельности филиала или представительства будет следующим:

- Собрание учредителей и вынесение решения о ликвидации. Если учредитель в компании один, то это будет решение единственного учредителя.

- Оформление заявления Р13001. Данное заявление оформляется при внесении изменений в учредительные документы. Оно должно быть заверено подписью директора компании в присутствии нотариуса.

- Оформление новой редакции устава предприятия. При создании филиала или представительства запись о создании вносится в Устав. При ликвидации филиала из Устава убираются сведения о таком ОП.

- Уплата государственной пошлины. Размер государственной пошлины при этом равен 800 рублям. Легче всего уплатить госпошлину через сайт налоговой инспекции. Для этого не нужно посещать инспекцию, необходимо ввести все данные и система сама сформирует платежку. Ее можно распечатать и оплатить наличными в любом банке или же оплатить электронно.

- Подача заявления Р13001, двух экземпляров нового Устава и квитанции госпошлины в налоговую инспекцию. В течение 5 рабочих дней инспекция обязана внести изменения в ЕГРЮЛ и зарегистрировать новый устав организации. После чего директор получит в налоговой инспекции заверенный экземпляр устава организации и лист записи в ЕГРЮЛ, в котором будут указаны внесенные изменения.

- Оформить уведомление по форме С09-3-2. Такое уведомление подается не в регистрирующую инспекцию, а в инспекцию по месту учета основной организации.

- Уволить сотрудников, если они не были ранее уволены из ОП.

Таким образом, прекращение деятельности ОП, которое является филиалом или представительством, гораздо сложнее оформить, чем прекращение деятельности простого ОП.

Кратко об обособленном подразделении

Обособленным считается подразделение компании вне её основного адреса, где более месяца работает хотя бы один человек. Такая структурная единица не является самостоятельным юридическим лицом, тем не менее информация о нём вносится в ЕГРЮЛ. До 2021 года сведения об ОП было необходимо отражать и в уставе, поэтому организациям, работающим с тех пор, при закрытии подразделений приходится вносить изменения и в него.

Обособленное подразделение не имеет собственного имущества, его руководитель назначается головной компанией. Задача филиалов и представительств – представлять основную организацию и действовать в её интересах.

Чтобы закрыть обособку, нужно подготовить документы, уволить сотрудников и зарегистрировать изменения. Это делается в несколько этапов. Предлагаем алгоритм ликвидации обособленного подразделения 2020 года.

Итак, снять с учёта обособленное подразделение в 2021 году невозможно до того, пока не уволены все сотрудники.

Если у компании нет других ОП в том же городе или посёлке (селе, деревне), то договор с работником расторгается на основании пункта 1 части 1 статьи 81 ТК РФ, так как подразделение ликвидируется.

В остальном всё как обычно. С сотрудниками необходимо рассчитаться не позже увольнения, а также выдать им должным образом оформленные кадровые документы. Если производится сокращение, им дополнительно обеспечиваются гарантии в соответствии с Трудовым кодексом и договором.

Закрытие обособленного подразделения – пошаговая инструкция

Снятие с учета обособленного подразделения начинается с принятия двух базовых решений:

о ликвидации ОП;

о реализации кадровых перестановок и увольнений, необходимость в которых возникает в связи с предстоящим изменением структуры предприятия.

Чтобы закрытие обособленного подразделения было осуществлено в рамках законодательных требований, надо предварительно уведомить весь наемный персонал об увольнении по инициативе работодателя. В стандартных ситуациях делается это за 2 месяца до предполагаемой даты расторжения трудовых контрактов, но в случае с сезонными сотрудниками уведомительный период сокращается до 1 недели, а лиц, трудоустроенных по срочным контрактам на срок менее 2 месяцев, надо оповестить за 3 дня. Процедуре увольнения должно предшествовать предложение о переводе на вакантные должности в других ОП или в головном офисе (при наличии вакансий). Если свободных рабочих мест нет, работников увольняют по сокращению штата (п. 2 ст. 81 ТК РФ).

Закрытие обособленного подразделения – пошаговая инструкция в 2019 году состоит из следующих этапов:

Принятие учредителями решения о необходимости пересмотра структуры предприятия и ликвидации конкретного ОП, документальное оформление решения о закрытии обособленного подразделения.

Издание приказа о закрытии ОП на основании решения учредителей.

Оповещение наемного персонала об увольнении по инициативе работодателя в соответствии с нормами ст. 81 ТК РФ. Отправка сообщения о предстоящем высвобождении кадров в службу занятости. Письменное предложение работникам перевестись на вакантные места (если такая возможность имеется).

Если информация о подразделении содержится в уставе компании, в него вносятся корректировки.

Формирование комплекта документов для подачи в фискальный орган для снятия подразделения с налогового учета и регистрации изменений в уставе.

Подготовка и сдача всех видов отчетности по итогам деятельности ликвидируемой обособленной структуры.

Увольнение наемного персонала, проведение окончательного расчета с работниками.

Закрытие расчетных счетов ОП.

Оповещение персонала и предложение работникам альтернативных должностей производится в письменной форме с обязательным проставлением сотрудниками подписей, подтверждающих факт ознакомления с информацией. Каждому физическому лицу, увольняемому в связи с ликвидацией ОП, в день расторжения контракта надо будет выплатить:

зарплату за истекший расчетный период;

полный набор дополнительных начислений, причитающихся работнику в соответствии с локальным положением об оплате труда (компенсации, обусловленные наличием нестандартных условий труда, премиальные, прочие вознаграждения);

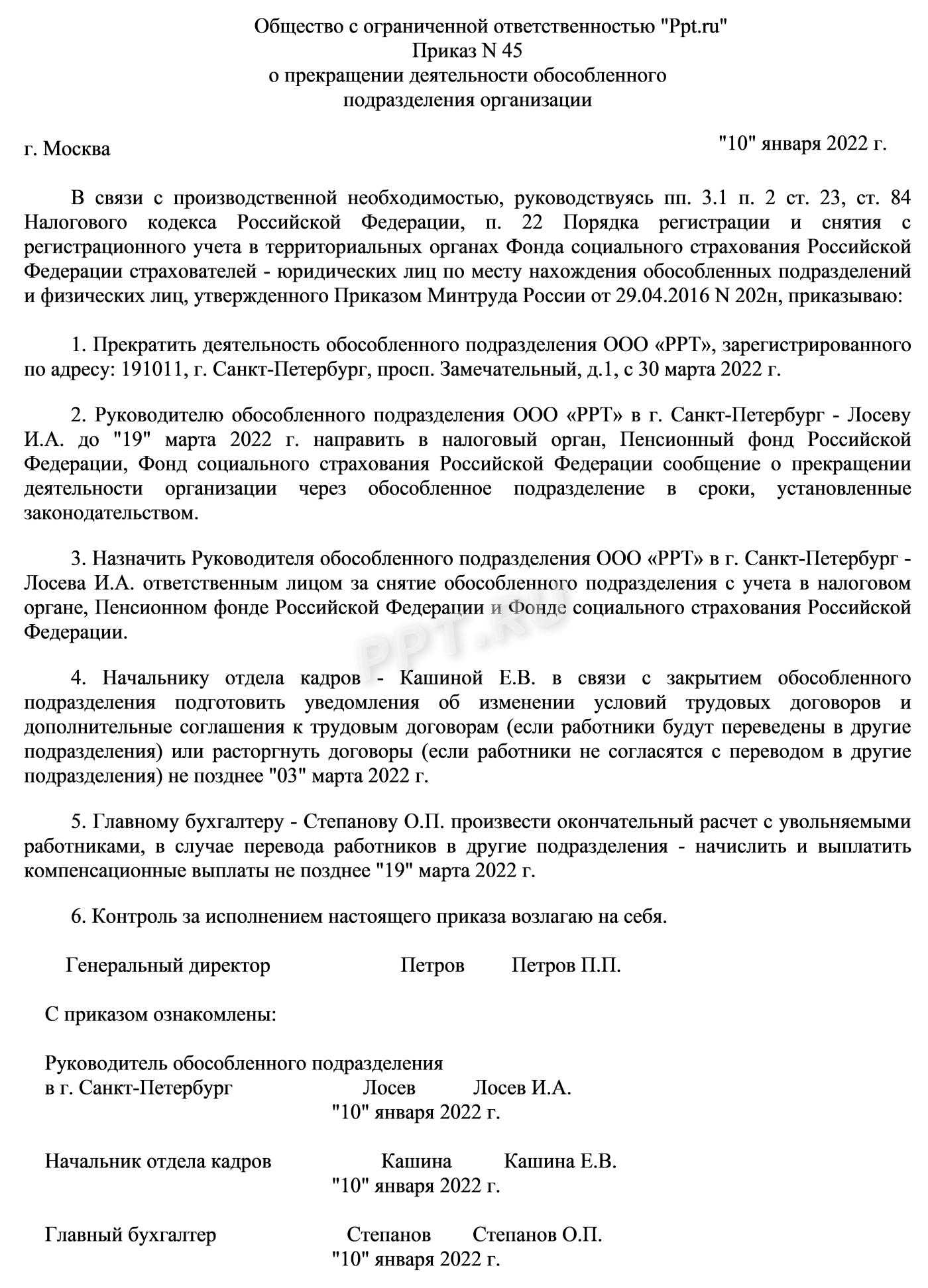

Срок сообщения о закрытии обособленного подразделения равен трем рабочим дням с даты принятия решения о закрытии филиала/представительства или с даты закрытия иного подразделения. При проведении выездной налоговой проверки ОП будет снято с учета не ранее, чем она завершится (п. 5 ст. 84 НК РФ).

Оборудованность рабочего места

Оборудованным следует считать рабочее место, функционально приспособленное для осуществления вида деятельности, для которого оно создается, и пригодное для нахождения на этом месте работника.

Оборудование рабочего места может подтверждаться в т.ч. документами о материальной ответственности, содержащими указания на конкретное имущество, вверяемое работнику. Необходимое для работы имущество может быть передано под отчет работнику и по акту инвентаризации.

Если к оборудованию рабочих мест предъявляются специальные требования, без соблюдения которых ведение деятельности невозможно (запрещено), при отсутствии установленных законодательством документов наличие оборудованных стационарных рабочих мест само по себе не приводит к образованию обособленного подразделения организации.

Вместе с тем некоторые судебные инстанции продолжают настаивать на следующем: под оборудованием стационарных рабочих мест в обособленном подразделении подразумевается не только создание всех необходимых для исполнения трудовых обязанностей условий, но и само исполнение таких (трудовых) обязанностей (Постановления ФАС Северо-Кавказского округа от 20.06.2007 N Ф08-3590/2007-1449А по делу N А63-9693/2006-С4, Девятого арбитражного апелляционного суда от 08.10.2007 N 09АП-10255/07-АК по делу N А40-10267/07-141-57).

Если филиал находится в другом городе

В целом, закрытие филиала, который функционирует в другом населенном пункте, осуществляется по общим правилам. Но есть определенные особенности, и их обязательно нужно учитывать.

Так, если филиал располагается в другом населенном пункте, руководство фирмы при закрытии подразделения вправе уволить оставшихся сотрудников (на основании ). Данная возможность вполне объяснима, так как перевод был бы возможен только в иное муниципальное образование.

В данной ситуации увольнение может быть реализовано по отношению к любой категории работников. Даже беременные женщины не являются исключением. При этом при увольнении сотрудников иногороднего структурного подразделения необходимо выполнить следующие действия:

- Предупредить всех сотрудников под подпись в срок не менее двух месяцев.

- Направить уведомления в профсоюз, а также в службу занятости.

- Оформить документацию, указывающую на прекращение действия трудовых договоров в связи с ликвидацией филиала. Данные документы будут именоваться приказами.

- Откорректировать личные карточки сотрудников, попадающих под такое увольнение.

- Внести в трудовые книжки записи об увольнении и выдать их сотрудникам.

- Произвести выплату заработной платы и т. д.

Получается, что закрытие филиала, который функционирует в ином населенном пункте, подразумевает и прекращение трудовых обязательств перед всеми сотрудниками, работавшими в данном подразделении. Фирма может уволить всех, независимо от их категории.

Прочтите: Ликвидация ООО сменой директора и учредителей

Что такое обособленное подразделение компании

Обособленное подразделение (ОП) может находиться в другом населённом пункте либо в том городе, где расположено головное предприятие. В другом месте может быть открыто несколько филиалов с общим либо отдельным балансом.

Подразделение, которое имеет отдельный баланс закрыть намного труднее. Это длительная многоэтапная процедура. Если же ОП не имеет выделенного баланса, руководство предприятия может его закрыть, не сообщая об этом кредиторам и не отправляя уведомления во все инстанции. Задокументированное отделение проходит все этапы закрытия, в том числе и расчёт ликвидационного баланса.

Уплачиваем налоги

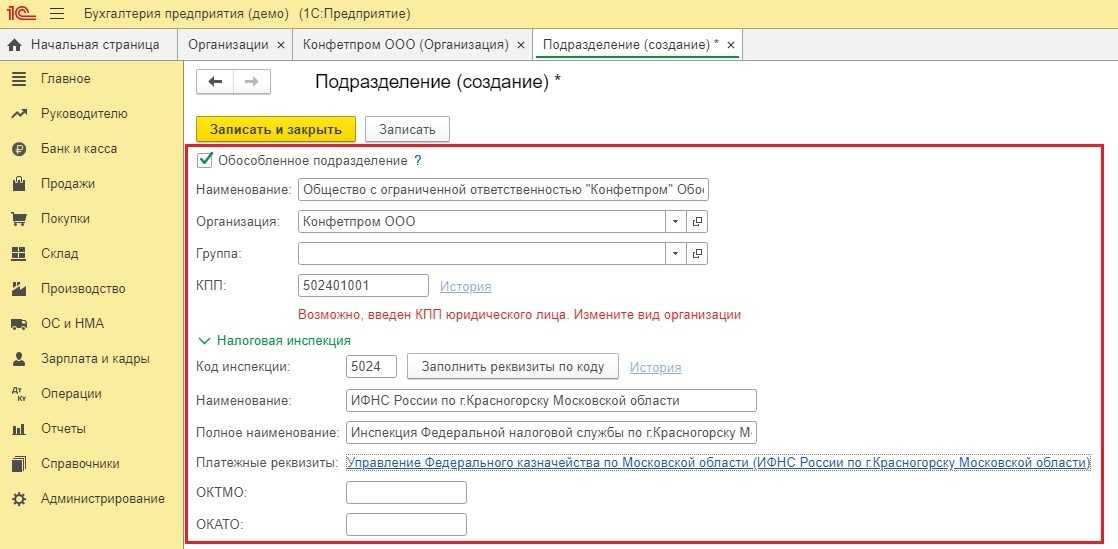

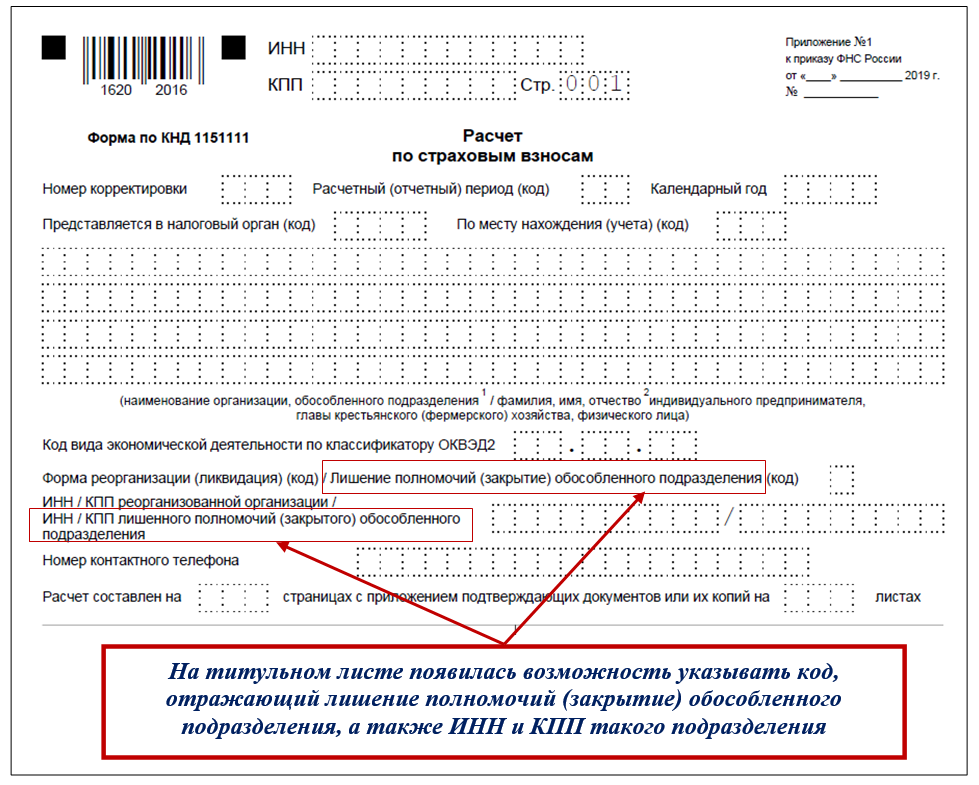

Заполняется декларация как обычно, но есть свои тонкости. На титульной странице сверху проставляется код 223 и вверху вписывается КПП, который присвоен обособленному подразделению.

Для того чтобы налоги были правильно высчитаны, вам нужно подать в ФНС уведомление. Его форма будет зависеть от того, платило отделение налог на прибыль или нет. Дело в том, что если ООО имеет несколько подразделений в одном городе, то налоги можно платить через одно. Если отчислений подразделение самостоятельно не производило, то в налоговую просто отправляют уведомление, написанное произвольно. Также следует поступить при закрытии всех подразделений в одном городе.

Инструкция по закрытию ОП

Специфика рабочего места

В НК отсутствует его определение. Однако оно есть в ТК. Рабочим признается место, куда сотруднику необходимо прибыть для выполнения своих обязанностей и которое косвенно либо прямо контролируется нанимателем. Это определение содержится в ст. 209 Трудового кодекса. В последнее время стали весьма популярны «виртуальные» офисы. Имеется в виду удаленная работа специалистов на дому. Квартира и имущество сотрудника не находятся под контролем нанимателя. В связи с этим в данном случае рабочее место в нормативном понимании не образуется. Соответственно, такой удаленный офис нельзя считать обособленным подразделением.

Кроме того, рабочее место должно образовываться самим предприятием. Например, организация может взять в аренду помещение либо приобрести его в собственность. Если компания направляет своего сотрудника в другую фирму на срок, превышающий месяц, а рабочее место создает принимающее предприятие, то о создании обособленного подразделения здесь также речь не идет. В этом случае специалист будет считаться командированным по ст. 166 ТК. Еще одним немаловажным условием является оснащение рабочего места. Это означает, что оно должно быть оборудовано надлежащим образом для выполнения сотрудником его обязанностей.

Основные этапы закрытия обособленного подразделения в 2024 году

1. Анализ и подготовка

Первым шагом является проведение анализа текущего состояния обособленного подразделения. Такой анализ позволит определить причины закрытия и разработать стратегию для успешного завершения процесса. Подразделение должно быть подготовлено к закрытию в соответствии с требованиями законодательства.

2. Уведомление заинтересованных сторон

Следующий шаг – уведомление заинтересованных сторон о закрытии подразделения. К таким сторонам могут относиться клиенты, поставщики, сотрудники и государственные органы. Уведомление должно быть своевременным и информативным, чтобы все заинтересованные стороны могли принять соответствующие меры.

3. Разработка плана закрытия

На данном этапе необходимо разработать подробный план закрытия обособленного подразделения. Он должен содержать все необходимые мероприятия, сроки и ответственных лиц. План должен быть реалистичным и учитывать все юридические и финансовые аспекты.

4. Оповещение сотрудников

Сотрудники, работающие в обособленном подразделении, должны быть оповещены о закрытии. Они должны получить информацию о причинах закрытия, дате их последнего рабочего дня, возможностях перехода на другую работу внутри компании или внешнем трудоустройстве

Важно обеспечить психологическую поддержку сотрудникам в период закрытия

5. Завершение бухгалтерских операций

Бухгалтерия должна завершить все операции обособленного подразделения до их закрытия. Это включает завершение финансовой отчетности, подготовку баланса, расчет конечных финансовых результатов и уплату налогов

Также важно закрыть банковские счета и погасить все долги компании

6. Ликвидация обособленного подразделения

Финальный этап закрытия состоит в проведении ликвидации обособленного подразделения. Это означает закрытие всех деловых операций, аннулирование всех правовых отношений и прекращение деятельности подразделения. Компания должна уведомить государственные органы о ликвидации и пройти все необходимые процедуры.

Правильное выполнение всех этапов позволит закрыть обособленное подразделение в 2024 году в соответствии с требованиями законодательства и минимизировать возможные негативные последствия.

Принятие решения о закрытии

Всё начинается с того, что головная организация принимает решение о закрытии обособленного подразделения. Если это филиал или представительство, то требуется решение от собственников головной организации. В обществах с ограниченной ответственностью для этого следует провести общее собрание участников. Закон об ООО прямо этого не требует, однако проводить собрание нужно при открытии таких подразделений. Соответственно, и при закрытии лучше позаботиться о коллективном решении собственников компании.

Проголосовать за открытие обособленного подразделения должны как минимум 2/3 учредителей. Опять же, по части его ликвидации требований к числу проголосовавших нет. Поэтому будет достаточно простого большинства голосов.

А как закрыть ОП, не являющееся филиалом или представительством? Для этого решение собственников не нужно. То есть в ООО нет необходимости проводить собрание участников – достаточно будет решения руководителя основной организации.

Как открыть обособленное подразделение

Для открытия обособленного подразделения необходимо выполнить следующие шаги:

-

Принять и оформить решение об открытии ОП (можно ограничиться приказом произвольной формы, зафиксировав в нём дату и цели создания подразделения, адрес его местонахождения и вид).

-

Принять на работу (назначить на должность) руководителя подразделения, наделить его полномочиями.

-

Создать оборудованные стационарные рабочие места.

-

Принять на работу сотрудников, указав в трудовых договорах с ними место работы – адрес ОП.

-

Начать работу (ведение деятельности) подразделения.

-

Разработать положение, регламент и т. п., регулирующий работу подразделения.

-

Уведомить ФНС о создании ОП, подав Сообщение по форме С-09-3-1.

-

Желательно выбрать программу для бухгалтерского и налогового учёта данных по обособленным подразделениям, создать и настроить подразделение в программе

Чтобы зарегистрировать подразделение, нужно подать заявление в местную налоговую инспекцию, указав всю необходимую информацию о подразделении – адрес и назначение. Помните, что при регистрации обособленного подразделения необходимо понимать, что его статус отличается от статуса филиала или представительства: обособленное подразделение действует в соответствии со своей собственной уставной документацией и проводит налоговые операции самостоятельно.

Решение о создании обособленного подразделения

Обычно, решение о создании обособленного подразделения принимается на уровне единоличного исполнительного органа (например, генерального директора), так как именно он отвечает за текущую деятельность организации.

В приказе о создании обособленного структурного подразделения, руководитель может указать мероприятия по созданию подразделения, определить ответственных за них лиц и установить сроки создания подразделения.

Назначение руководителя обособленного подразделения

Руководитель обособленного подразделения назначается юридическим лицом, на базе которого оно создаётся, и действует на основании доверенности от указанного юридического лица.

Основные обязанности руководителя обособленного подразделения:

-

общее руководство и управление деятельностью вверенного обособленного подразделения;

-

заключение, изменение, расторжение договоров, связанных с деятельностью обособленного подразделения;

-

ведение переговоров с контрагентами в рамках деятельности обособленного подразделения;

-

издание и подписание различных кадровых документов, касающихся обособленного подразделения;

-

ведение трудовых книжек, личных карточек, документов воинского учёта сотрудников обособленного подразделения;

-

подписание учётных и финансовых документов обособленного подразделения;

-

представление интересов обособленного подразделения в контролирующих и других органах и организациях.

Оборудование рабочих мест ОП

Обособленное подразделение – это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом:

-

достаточно хотя бы одного оборудованного рабочего места в ОП;

-

рабочее место должно быть создано на срок более 1 месяца вне зависимости от того, кто будет на нём трудиться и в каком режиме (постоянно или временно);

-

рабочее место должно быть подконтрольно организации;

-

на работу в ОП должен быть принят хотя бы один сотрудник.

Помните, что ОП регистрируется в ФНС при наличии признаков ОП:

-

территориальной обособленности;

-

наличия оборудованных рабочих мест.

Постановка на учет обособленного подразделения

Если организация открыла обособленное подразделение, то необходимо поставить его на учёт в ИФНС. Для этого в ИФНС по месту нахождения ОП подаётся уведомление о постановке на учёт обособленного подразделения по форме С-09-3-1. Факт регистрации обособленного подразделения в налоговой инспекции подтверждается уведомлением о постановке на учёт в налоговом органе (форма N 1-3-Учет, утверждённая Приказом ФНС от 11.08.2011 № ЯК-7-6/488@). Налоговая инспекция должна поставить обособленное подразделение на учёт в течение 5 рабочих дней со дня получения от организации уведомления.