Перерегистрация ККТ

В случае, когда владелец проводит замену информации, которая была указана при постановке на учет, понадобится ее перерегистрация. При этом заменять ФН не нужно.

Отметим, что наиболее частой причиной такой необходимости становится:

- Переезд магазина или компании.

- Внесения правок в ОФД или его реквизиты.

Важно понимать, что перерегистрацию ККТ необходимо делать в установленный срок, в противном случае могут быть предусмотрены дополнительные штрафы. Для того, чтобы выполнить эту процедуру в онлайн режиме, как и при первичной регистрации необходимо зайти в личный кабинет на сайте налоговой службы, после чего:

Для того, чтобы выполнить эту процедуру в онлайн режиме, как и при первичной регистрации необходимо зайти в личный кабинет на сайте налоговой службы, после чего:

- Открыть вкладку «Детализация сведений».

- Затем нажать «Перерегистрация».

- Ввести причину изменения данных.

- Подписать заявление (делается это с помощью ЭП).

После этого потребуется откорректировать дополнительные настройки ККМ, и распечатать подробный отчет о внесенных изменениях. После этих шагов ФНС будет получать все данные.

Но может встречаться и другой вариант, когда требуется перерегистрация с заменой ФН. Это может понадобиться при окончании срока эксплуатации ФН. В этой ситуации нужно в срок до 24 часов обратиться в ИФНС, через ЛК или же при посещении отделения органа. После обращения в течении 10 дней формируется карточка учета и направляется владельцу.

Отметим, что при передаче оборудования другому лицу по любой причине, например, при продаже бизнеса, потребуется просто снять с учета аппарат, а в дальнейшем новый владелец должен регистрировать его самостоятельно.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Чем отличается филиал от обособленного подразделения?

Запуск, структур по осуществлению хозяйственных работ регламентирован в статье 48 ГК. Большинство юрлиц, которые имеют текущую перерегистрацию в РФ, вправе открыть собственное представительство либо филиал, наделённый необходимыми правами, имущественными объектами и обеспечивает работу по закону с утверждённым регламентом и внесенными данными в госреестр.

Прежде чем переходить к различиям между филиалами и обособлёнными подразделениями, следует разобрать определения.

Согласно законам:

- структуры представительств — это территориальные, удалённые ОП, которые подразумевают интересы юрлица, и обеспечивает его защищённость;

- филиальные структуры — это ОП юрлиц, имеющие удаление от основных организаций по территориальным признакам. Они выполняют функции либо определённые задачи, и могут позиционироваться качестве представительств;

- обособлённые подразделения — это удалённые от основных организаций по территориальным признакам — любые подразделения, где создаются СРМ в период более 1 мес.

Если соответствовать НК РФ, то ОП обязаны быть признанными в качестве территориально удалённых структур с условием оснащённости СРМ (речь идёт о стационарных рабочих местах). Теперь, необходимо выяснить, чем отличаются структуры филиалов от обособленных подразделений, и какие общие черты охарактеризованы в представленных структурных единицах организаций?

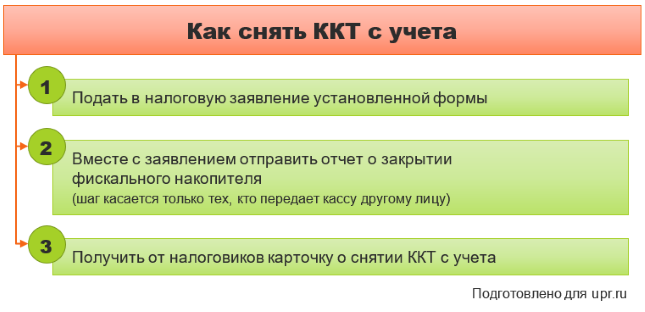

Снятие ККТ с учета в налоговой: порядок, заявление, сроки

По инициативе ИП или компании кассовая техника снимается с учета в двух случаях:

- передача другому пользователю;

- хищение или потеря.

А вот еще три причины, по которым налоговики самолично снимут регистрацию аппарата без чьего-либо участия:

- в ЕГРЮЛ вносится запись о прекращении деятельности компании;

- касса не соответствует требованиям законодательства;

- истек срок действия ключа фискального накопителя.

Снятие ККТ с учета начинается с заявления в ИФНС, а его финалом станет карточка от налоговиков. В общем, все как при регистрации с перерегистрацией, но со своими нюансами. О них расскажем дальше, а пока смотрите этапы процесса на схеме.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

Статья 346.12 НК РФ запрещает применять льготную упрощенную систему налогообложения организациям, имеющим филиалы (требование об отсутствии представительства уже отменено). Разумеется, возникает вопрос — как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на УСН? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:

- Налоговый кодекс (ст. 11) дает понятие обособленного подразделения организации как «…любого территориально обособленного от нее подразделения, по месту нахождения которого оборудованы стационарные рабочие места». Характеристику видов обособленного подразделения НК РФ при этом не дает.

- Гражданский кодекс (ст. 55) характеризует обособленное подразделение только в виде представительства и филиала. То есть, из этих положений тоже неясно, какими еще, кроме представительства и филиала, могут быть обособленные подразделения.

- Трудовой кодекс (ст. 40) указывает, что «…коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях». Таким образом, только здесь можно увидеть, что обособленные подразделения могут быть какими-то иными, кроме филиала и представительства.

В результате, мы имеем дело с каким-то неуловимым понятием иного обособленного подразделения, поэтому при создании такого подразделения надо просто избегать критериев, которые характеризуют его как филиал или представительство. Характеристики эти в законе более чем скудные:

- представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств;

- представительства и филиалы не являются юридическими лицами, а сведения о них должны быть указаны в ЕГРЮЛ, а значит, и в уставе организации.

Мы не случайно так подробно разбираемся в этом вопросе, потому что несоответствие этим требованиям (иногда неявное) может лишить организацию возможности работать на УСН, причем неожиданно. Например, руководитель считает, что созданное обособленное подразделение не является филиалом, поэтому организация продолжает работать на упрощенной системе, хотя уже не имеет на это права.

В таких случаях организация будет признана работающей на общей системе налогообложения с начала того квартала, в котором было создано обособленное подразделение, имеющее признаки филиала. А потеря права на упрощенку ведет к необходимости начислить все налоги общего режима: налог на прибыль, налог на имущество, НДС, и именно с последним может возникнуть больше всего проблем.

Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

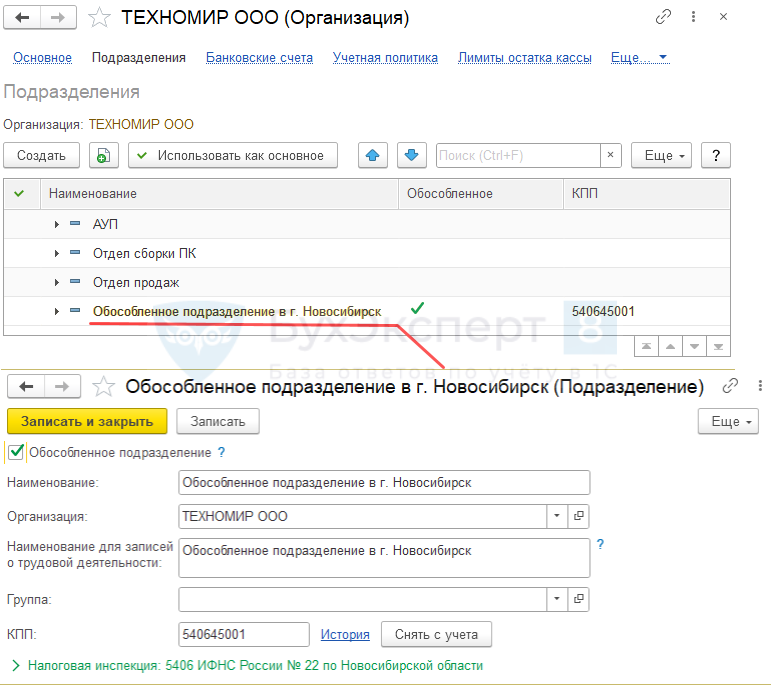

Кратко об обособленном подразделении

Обособленным считается подразделение компании вне её основного адреса, где более месяца работает хотя бы один человек. Такая структурная единица не является самостоятельным юридическим лицом, тем не менее информация о нём вносится в ЕГРЮЛ. Раньше сведения об ОП было необходимо отражать и в уставе, поэтому некоторым организациям при закрытии подразделений приходится вносить изменения в учредительный документ.

Обособленное подразделение не имеет собственного имущества, его руководитель назначается головной компанией. Задача филиалов и представительств – представлять основную организацию и действовать в её интересах.

Чтобы закрыть обособку, нужно подготовить документы, уволить сотрудников и зарегистрировать изменения. Это делается в несколько этапов. Предлагаем алгоритм ликвидации обособленного подразделения 2024 года.

Особенности сбора и анализа данных

Для того, чтобы нагляднее понять особенности отчетности обособленных подразделений, стоит разобрать их различия и виды, что характеризуются наличием или отсутствием отдельного баланса. Стоит также отметить, что наличие собственного счета должно быть обязательно указано в учредительных документах. Подразделения с отдельным балансом имеют два ключевых критерия:

- счет отделен от главного офиса;

- существует собственная внутренняя бухгалтерия.

Второе вытекает из первого, а потому бухгалтер, что находится в штате обязан вести весь учет и составлять отчеты.

Стоит также отметить еще несколько, не менее важных, положений, что касаются такого обособленного филиала.

- Выделение филиала производится согласно учредительным документам и уставу организации.

- Отдельный баланс подразумевает под собой тот перечень показатель, что были установлены основной организацией. Она же, в свою очередь, всегда определяет их самостоятельно.

- Иметь в своем распоряжении отдельный баланс могут не только подразделения, а также филиалы и представительства.

Таким образом, представительства, что имеют собственный банковский счет, также обладают ярко выраженными признаками.

Подразделения без отдельного баланса характеризуются тем, что:

- имеют небольшой штат работников;

- не имеют собственной бухгалтерии.

В совокупности это значит, что внутри такого подразделения не ведется работа касательно учета или отчетности. Все необходимые документы передаются в главный офис организации, в которой производят обработку и отражают данные в учете.

У подразделений, что не имеют своего собственного счета, отсутствует часть самостоятельности. Это и составляет их главную особенности перед теми, кто этот счет имеет.

Каков штраф, если касса не зарегистрирована?

С 01.02.2017 в случае обнаружения нарушений, связанных с использованием незарегистрированной ККМ или несоблюдением порядка ее использования, применяются нормы ч. 4 ст. 14.5 КоАП РФ. Нормы этой статьи предусматривают ответственность в виде штрафа в размере:

- 1500–3000 руб. — для должностных лиц;

- 5000–10 000 руб. — для юридических лиц.

В качестве альтернативы штрафу норма дает возможность сотрудникам налоговых органов ограничиться предупреждением в отношении нарушителя. Однако применяется такая мера обычно только при первом обнаружении правонарушений и только в том случае, если это является единственным выявленным нарушением. Представляется, что эти меры должны стимулировать предпринимателей своевременно регистрировать ККМ.

***

Итак, регистрация ККМ обособленного подразделения проходит в территориальном органе по месту регистрации самого подразделения, при этом уклоняться от нее не стоит, т. к. за нарушение правил регистрации предусмотрена административная ответственность.

Как осуществляется постановка ККМ на учет?

В соответствии со ст. 4.2 закона № 54-ФЗ заявление о регистрации ККМ организации может подаваться в любой налоговый орган или через кабинет контрольно-кассовой техники. Однако попытка регистрации ККТ в налоговом подразделении по месту регистрации головного офиса не имеет смысла, т. к. в приеме заявления будет отказано. В соответствии с п. 21 Административного регламента, утв. приказом Минфина России от 29.06.2012 № 94н, контрольно-кассовая техника обособленного подразделения регистрируется по месту его нахождения.

Пакет необходимых для этого документов включает:

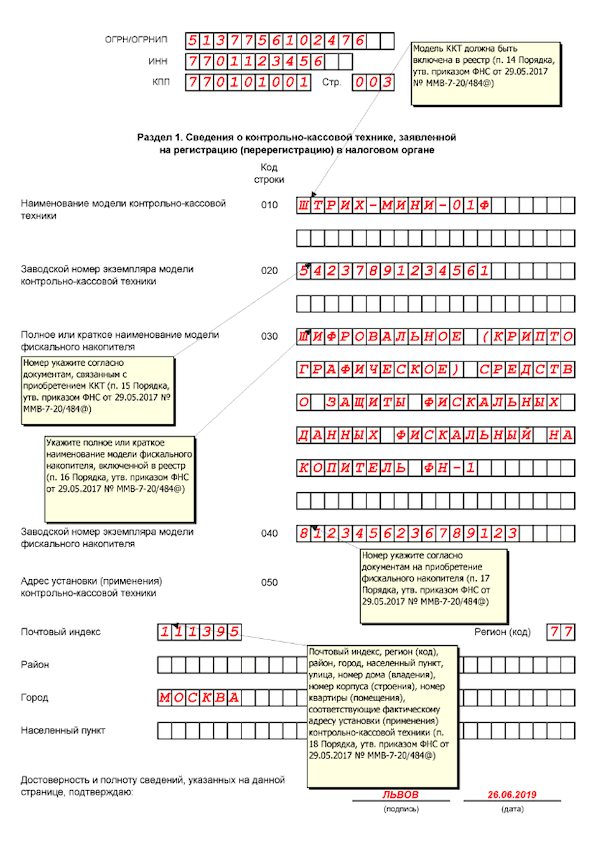

- заявление о регистрации ККМ по форме, утвержденной приказом ФНС России от 29.05.2017 N ММВ-7-20/

- паспорт ККМ;

- договор о техническом обслуживании ККМ с сервисным центром.

Все документы, кроме заявления, будут возвращены заявителю вместе с карточкой регистрации техники. Налоговому органу отводится 5 рабочих дней с момента принятия документов для внесения необходимых сведений в книгу регистрации контрольно-кассовой техники.

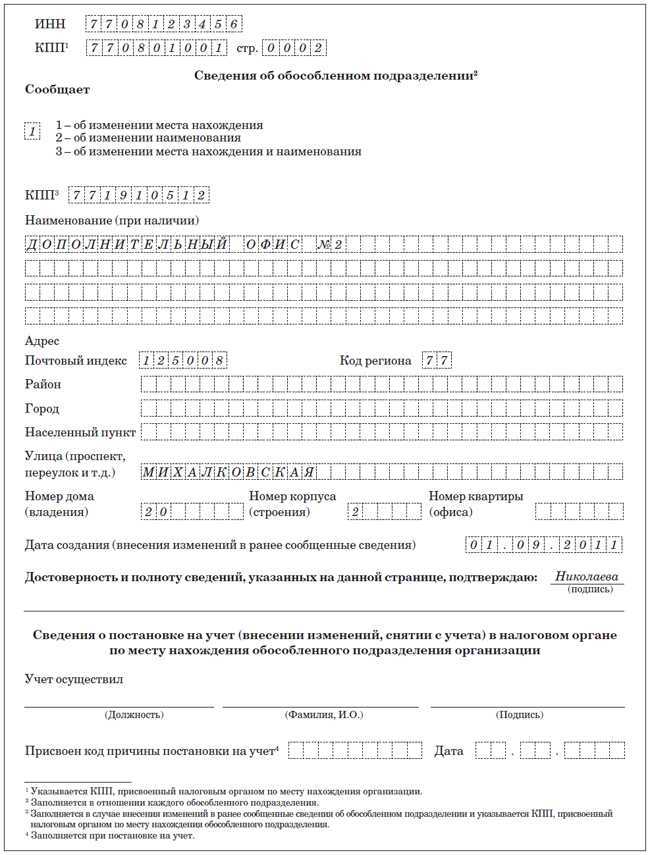

Обращаем ваше внимание на то, что невозможно зарегистрировать кассовый аппарат без предварительной подачи сообщения об открытии обособленного подразделения по форме СО-09-3-1. Дело в том, что теперь при регистрации инспектор не имеет возможности ввести адрес вручную, т

к. он выдается программой автоматически на основе внесенных сведений об адресах, зарегистрированных для предприятия.

Пакет документов для регистрации обособленного подразделения

Допустим, в организации приняли решение о том, чтобы создать ОП. До начала процедуры регистрации, владельцам потребуется обеспечить подготовку перечня определённого документооборота.

В этот момент, владельцу компании необходимо предпринять следующие действия:

- Решения по запуску обособлённых структур выносятся управляющим комитетом организации — советами директоров, наблюдателями, а также акционерами.

- По этому решению, управляющий комитет, предоставляет под видом протокола, и издают необходимые указы о том, чтобы открыть структуру подразделения.

В указах отображаются:

- наименования запущенных структур;

- цели их открытия, допустим, задокументированные протоколы от акционеров (с наличием номеров и дат);

- месторасположение структур;

- руководящий состав, который назначен и снят с должностей решением соответствующих управленческих комитетов головного офиса компании, допустим, вердикт наблюдателей, а также акционеров;

- информация по датам поставки на учёт структур.

Пакет документации обязан быть подписан руководящим звеном главных организаций.

- Исходя из приказа, создаётся внутренний локальный акт — Положения об обособлённых структурах (филиалах либо представительствах).

Они закрепляют:

- уровень правомерности и прав вновь созданных структур;

- разновидность работ;

- функциональные возможности;

- управленческие аппараты;

- иные тематические аспекты.

- Кроме этого, приказы это основания о внесении правок в учредительные документы, для филиальных и представительных структур.

Их допускается оформлять как:

- специальной документацией, которая обязуется прилагаться к уже зарегламентированным уставам либо соглашениям об учредительстве, допустим, редакция №1;

- вновь созданная редакция учредительной документации.

Как только необходимую документацию собрали, следует перейти к последующему этапу.

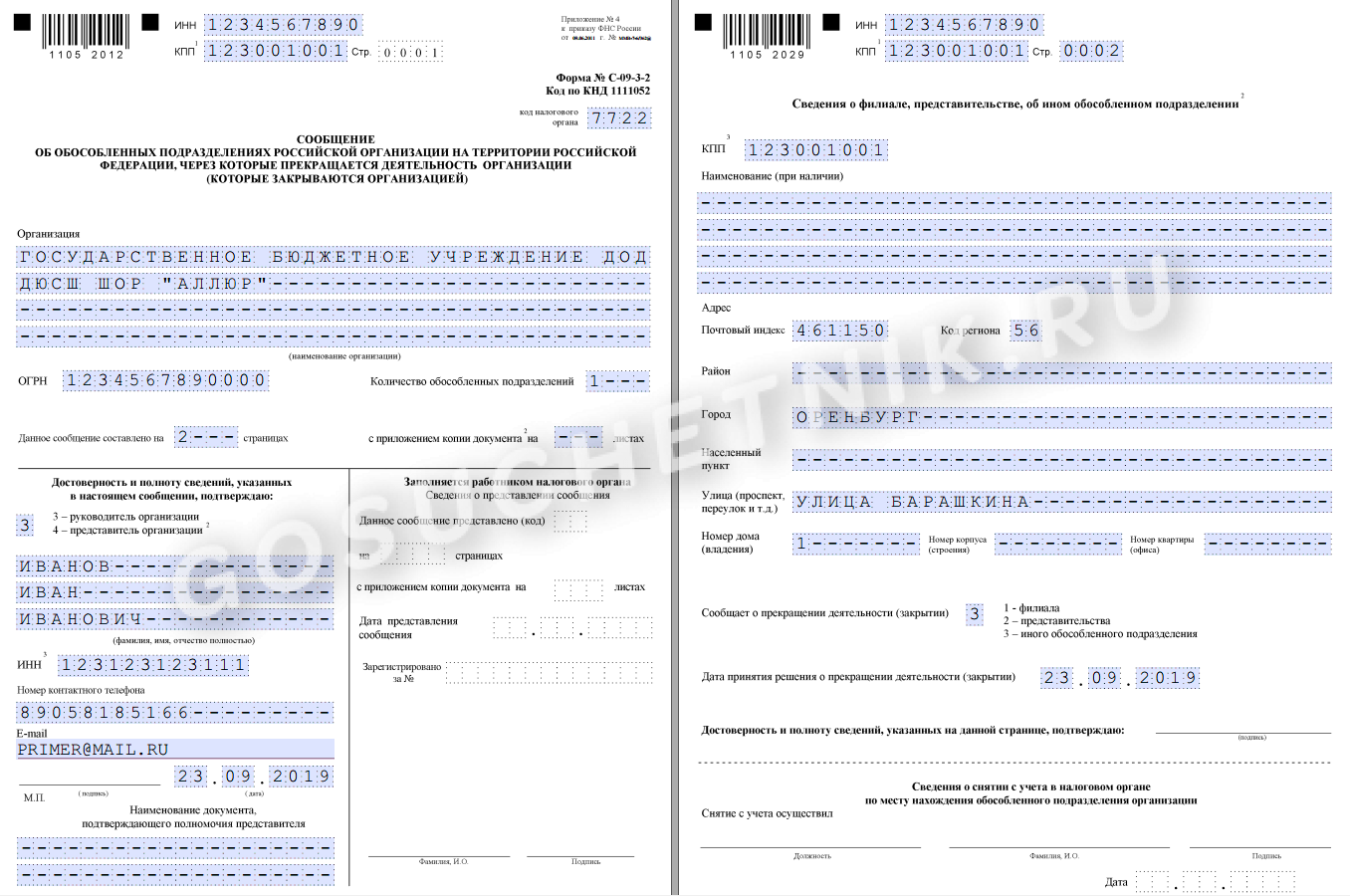

Регистрация иного ОП

Открыть обособленное подразделение иного типа еще проще, ведь сведения о нем в ЕГРЮЛ не подаются. Алгоритм таков:

- Принятие решения о создании. Тут все так же, как при организации филиала или представительства.

- Утверждение Положения об ОП. Закон такого не требует, однако все же рекомендуется это сделать для внутреннего пользования. Документ должен отражать основные моменты работы нового подразделения.

- Издание приказа о создании. Аналогично тому, как издается приказ о создании филиала или представительства, нужно выпустить его и при открытии иного ОП.

- Определение ИФНС для постановки на учет. Каждое подразделение, которое не является филиалом или представительством, нужно регистрировать в налоговой инспекции. Сведения направляются в ИФНС по месту нахождения подразделения, а не головной компании. Если в одном муниципальном образовании создается несколько ОП, относящихся к разным налоговым, то заявитель вправе выбрать один орган для постановки на учет всех подразделений.

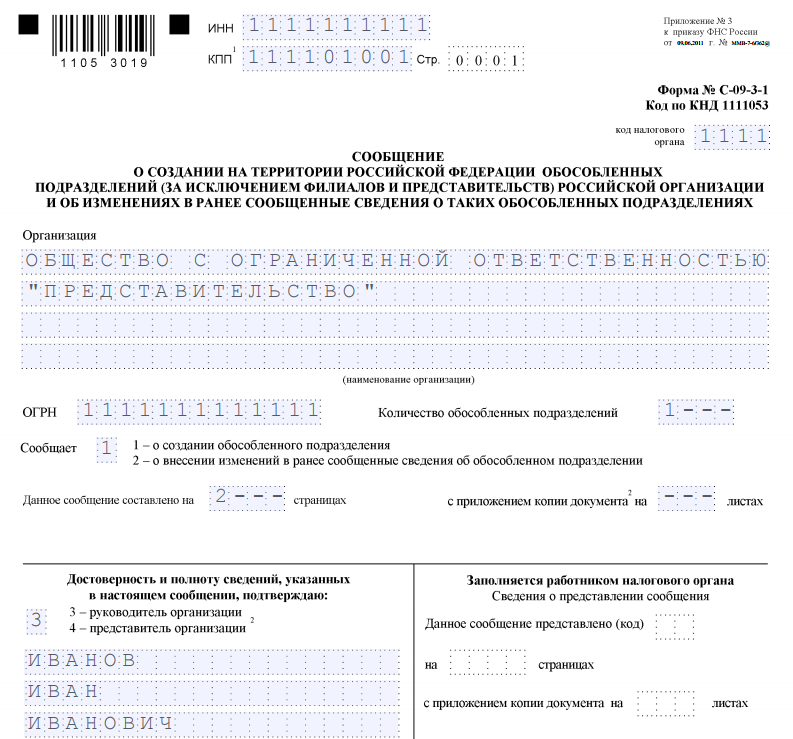

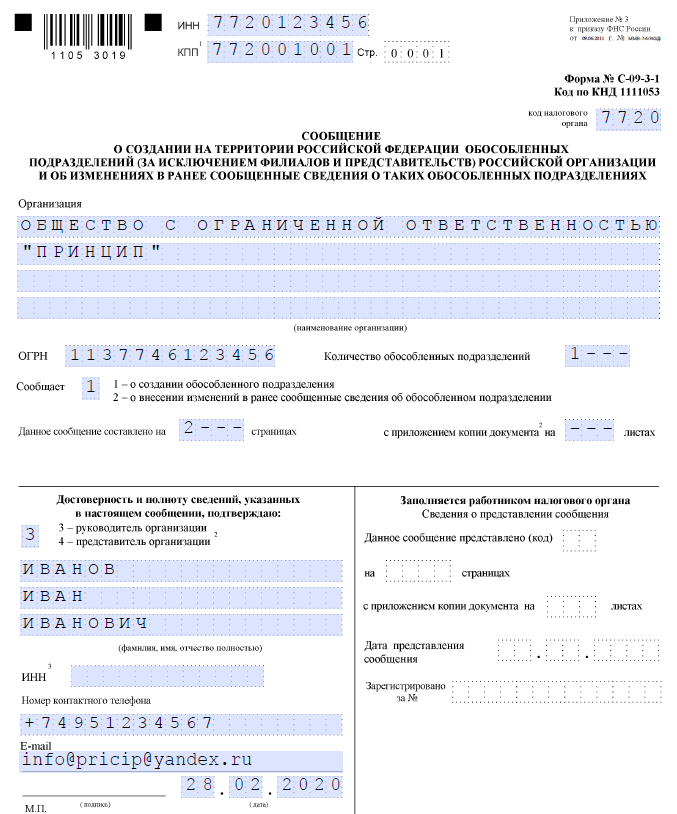

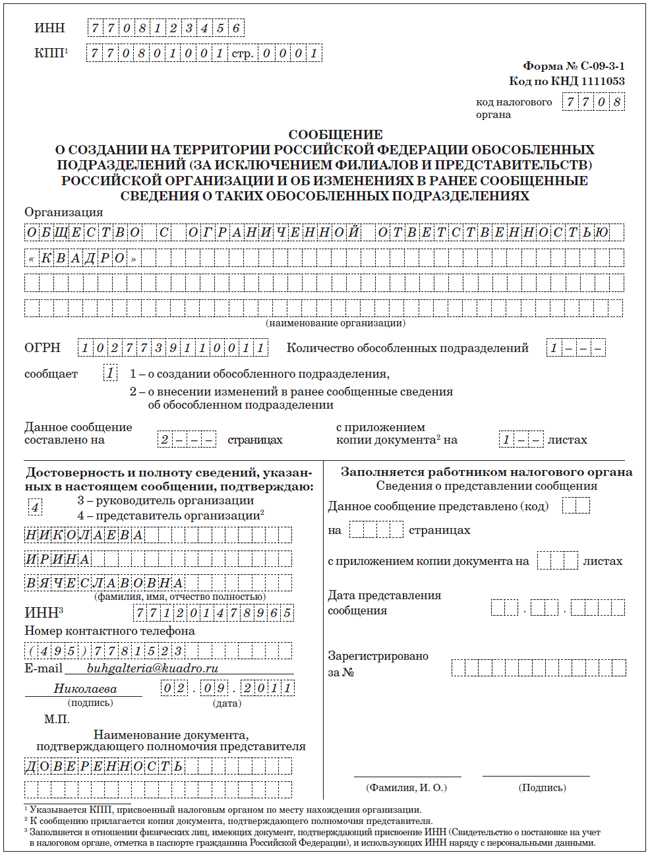

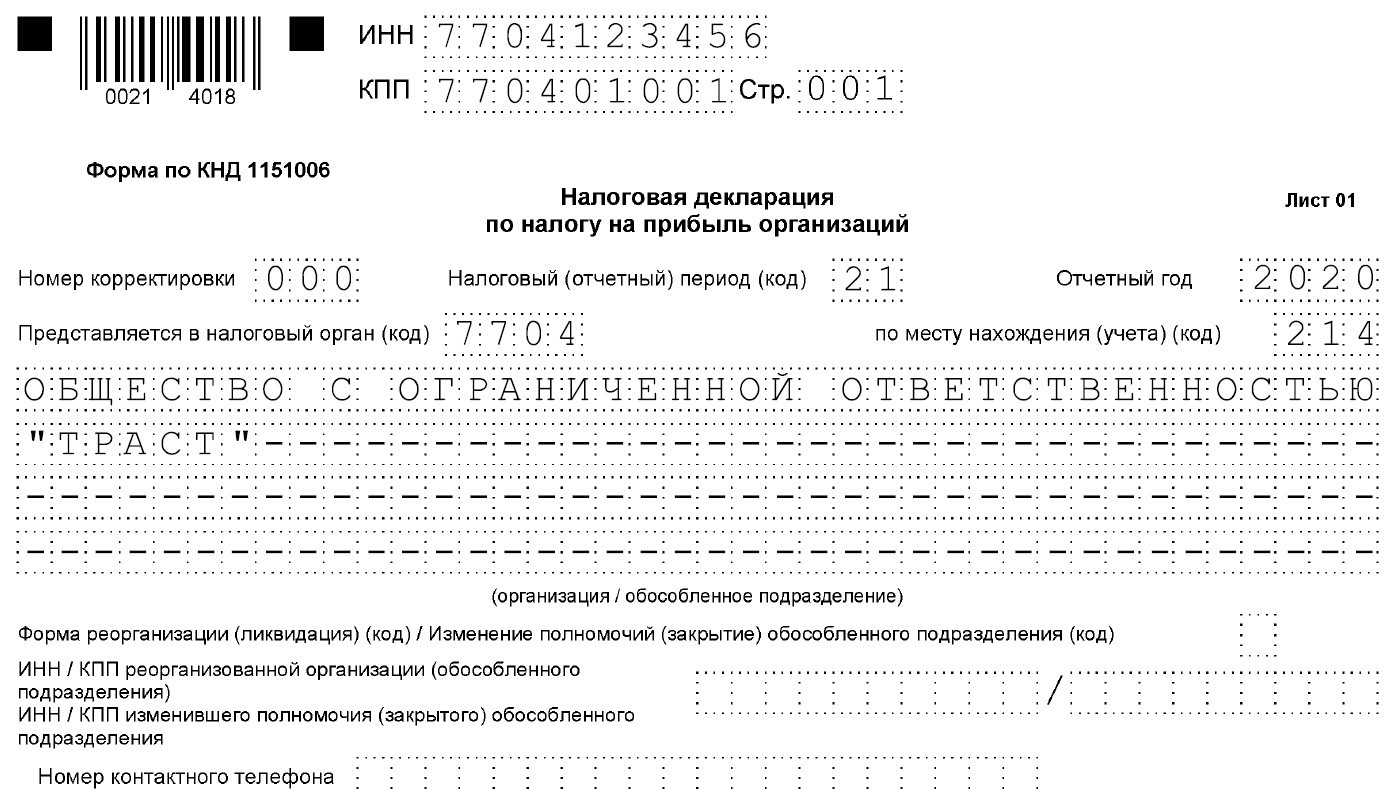

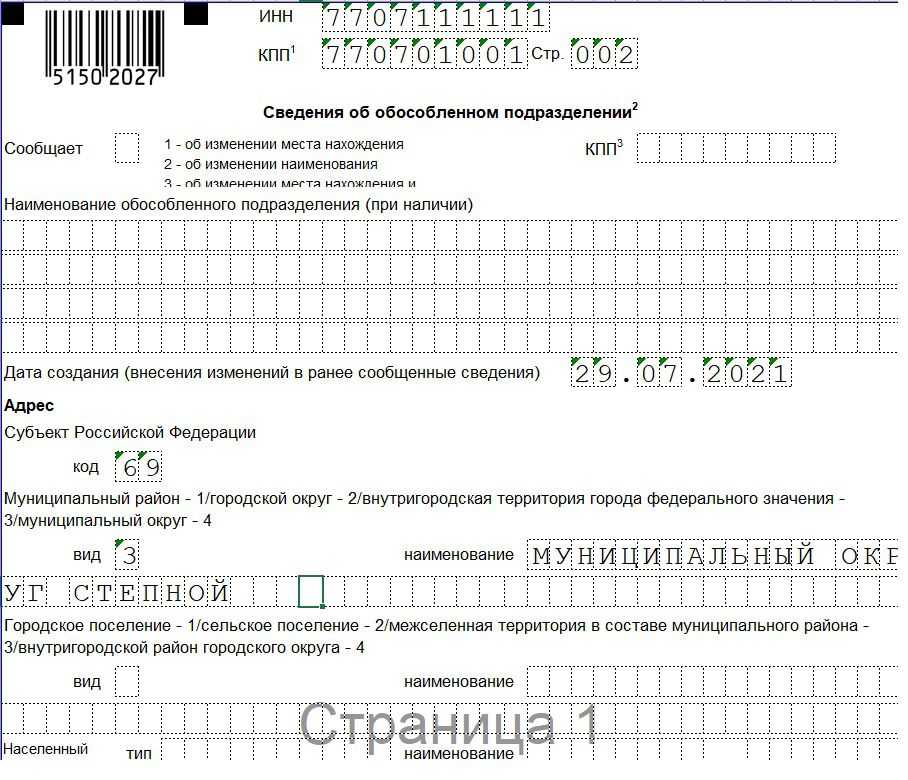

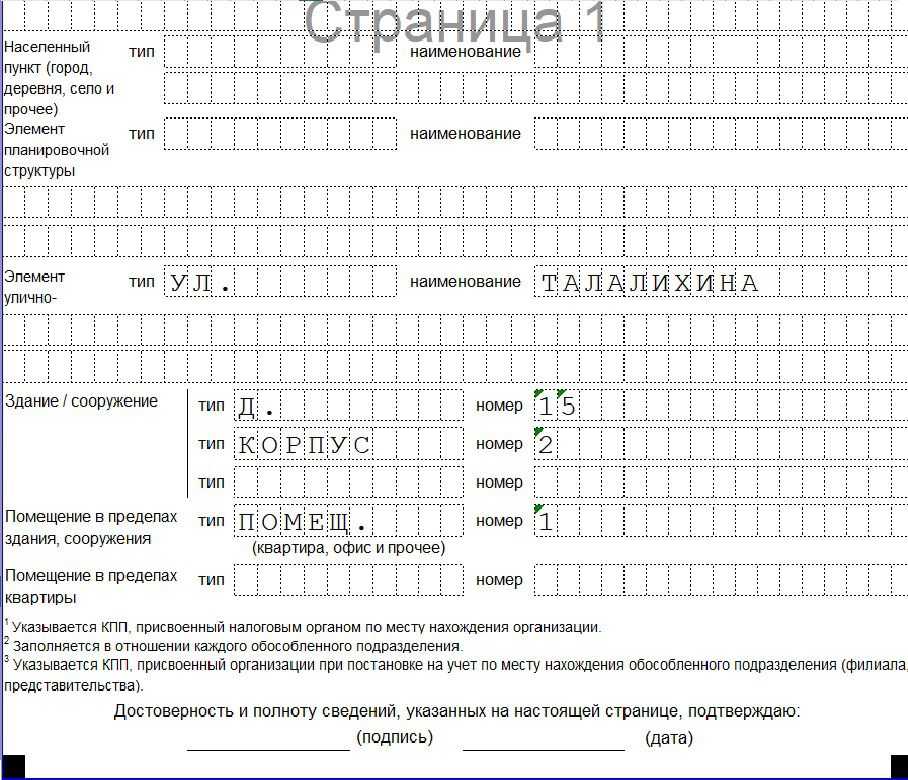

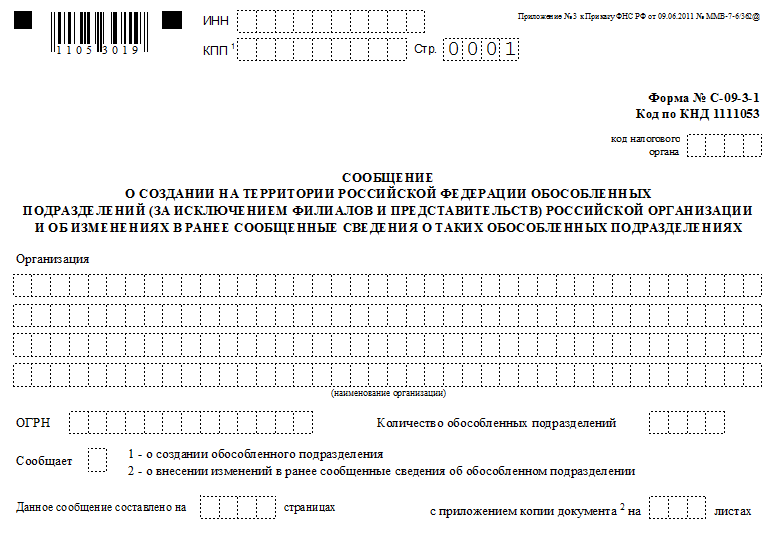

- Регистрация обособленного подразделения в ИФНС происходит не позднее месяца с даты его создания. Для этого заполняется сообщение об открытии обособленного подразделения 2023 года по форме С-09-3-1 из приказа ФНС от 09.06.2011 № ММВ-7-6/362@. Скачать бланк этого документа и посмотреть образец его заполнения можно ниже.

- Постановка ОП на учет. Срок, который дается ФНС на регистрацию обособленного подразделения — 5 рабочих дней с даты, когда она получит документы.

Итак, мы рассказали о регистрации обособленного подразделения в налоговой инспекции. Когда оно будет создано, останется лишь назначить его руководителя. Это делает организация в лице своего директора. Если специалист принят на работу специально для руководства подразделением, с ним заключается трудовой договор. Кроме того, для наделения нужными полномочиями на него оформляется доверенность от имени головной компании.

Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

На юрлиц возлагают обязательства о сообщении запуска обособлённых структур в инстанцию по налогам в период до 30 суток, как только приняли соответствующие утверждения, допустим, с момента даты совещания на собрании владельцев акций. Исходя из законодательства, вновь созданные структуры обязуются проходить этап становления на учёт в налоговые органы, и быть внесёнными в госреестр ЕГРЮЛ.

Осуществление регистрационных действий ОП реализует налоговая служба. Владельцы обращаются в те инспекции по налогам, к которым их подразделения относятся, согласно территориальному признаку (муниципалитеты).

Чтобы осуществить благополучную перерегистрацию филиалов либо представительств в инспекции по налогообложению, то следует обеспечить подачу документации по нижепридённому списку:

- копии решений органов по управлению и созданию ОП;

- копии утверждённых положений об ОП;

- копии учредительной документации и их поправкам (специальные документы либо новая редакция);

- свидетельствующие документы о госрегистрации основных организаций;

- копии приказов о переназначениях на руководящий состав, куда включены главбухгалтера вновь открывшихся структур;

- копии по платежным поручениям либо банковским выпискам о том, что госпошлина за госрегистрацию в действительности оплачена, а ещё платёжные документы заверяются соответствующей печатью и росписью владельцев кредитного учреждения;

- выписки из ЕГРЮЛ для основных организаций;

- заявки о перерегистрациях с поправками по формам Р13001 (для добавления правок в уставах), а также Р13002 (для правок в ЕГРЮЛ).

Перечисленные копии документации обязуются заверяться нотариусом. Если ОП ведёт прямую работу на съёмных площадях, то потребуется обеспечить наличия соответствующей копии соглашения по арендным площадям. Допускается подавать документацию в электронных форматах по необходимым связным каналам как скан-копию. В подобной ситуации, они обязаны заверяться цифровыми подтверждениями в электронном формате.

Процедура по перерегистрации осуществляется налоговыми структурами спустя 5 суток с момента предъявления пакета документации либо отправки на северы через интерактивные сервисы. Документация, которая будет подтверждать становление на учёт подразделений, выступит сообщение от владельцев.

В период регистрационных действий ОП не будет присвоен ИНН, но выдаётся код с необходимыми причинами становления (КПП). В документации, подразделений начнут использовать ИНН основных организаций. Однако они не будут считаться индивидуальными юрлицами.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Сами заявления подразумевают бланки на единых листах. В период заполнения документов у представителей организаций не возникнут затруднения.

В заявке необходимо указать:

- ИНН/КПП основных организаций;

- их названия;

- код в налоговой службе;

- ОГРН основной организации;

- общее число открытых подразделений;

- ФИО руководителей, а ещё их ИНН;

- перечень контактных данных (включая телефоны, адреса и электронный ящик);

- печать предприятия.

Если заявки поданы не при индивидуальном участии директора, а при непосредственном присутствии его представителей, то в документации должны отображаться сведения с его данными. Кроме этого, полномочия представителя обязаны официально подтверждаться. Чаще всего, для этих целей используется официальная форма доверия.

Заявки необходимо подавать с наличием двух вариантов копий. Вторым вариантом предъявляется копия заявки, на которой сотрудники налоговой инспекции оставят соответствующую отметку о дате принятия к обработке.

Как узнать, что ККТ не может передать чеки оператору

Если касса не передаёт чеки ОФД, это будет указано в отчёте о закрытии смены. В документе

появится сообщение «ОФД не отвечает» или строка «Количество непереданных ФД» с данными о том, сколько чеков не было

отправлено оператору и в ФНС.

Сигнал о том, что данные не уходят в ОФД, может подать сама касса. На экране смарт-терминала

отобразится сообщение об ошибке — возникнет окно с надписью «Касса не может связаться с ОФД» и количеством

неотправленных документов.

Пользователи Астрал.ОФД могут узнать о

неполадках с помощью Личного кабинета на сайте сервиса. Для этого владельцу кассы потребуется войти в Личный кабинет и открыть раздел «Чеки». Здесь

продавец увидит все документы, сформированные с помощью его ККТ, а также их статус в налоговой: «Принят», «Принят с

предупреждениями», «Отказ в приёме».

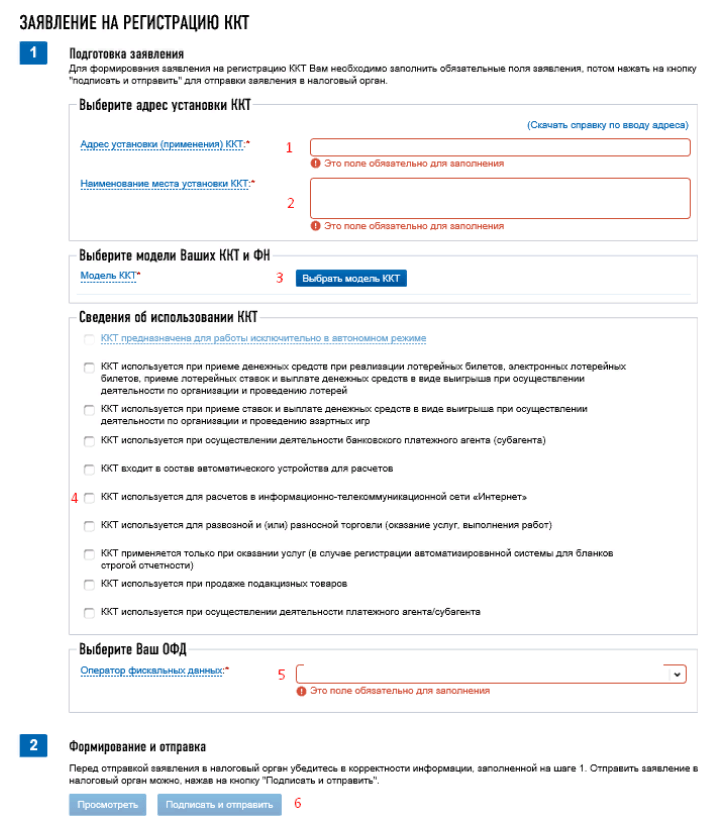

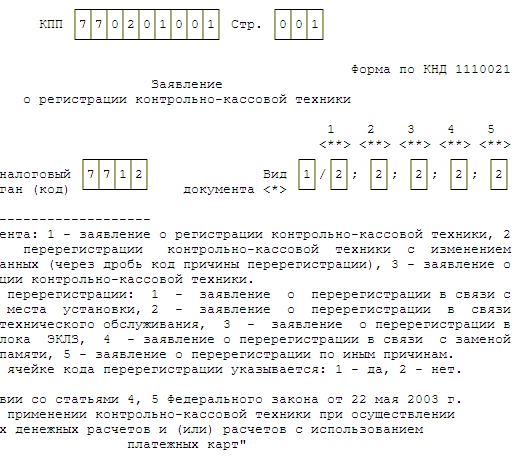

Как проводится регистрация ККТ в онлайн режиме

- Адрес, где планируете размещение оборудования.

- Для чего оно будет использоваться (Это может быть оплата товаров и услуг или другие цели).

- Модель кассы, а также идентификационные знаки, модели и номера ФН.

После, в онлайн режиме потребуется выбрать оператора, с которым вы заключили договор.

Внимательно проверьте все введенные данные, после чего подтвердите запрос электронной подписью и направьте в ИФНС. Далее, как и в первом случае начинается проверка информации, в результате произойдет регистрация ККТ или отказ.

Последним действием становится распечатка регистрационного отчета.

Как открыть обособленное подразделение

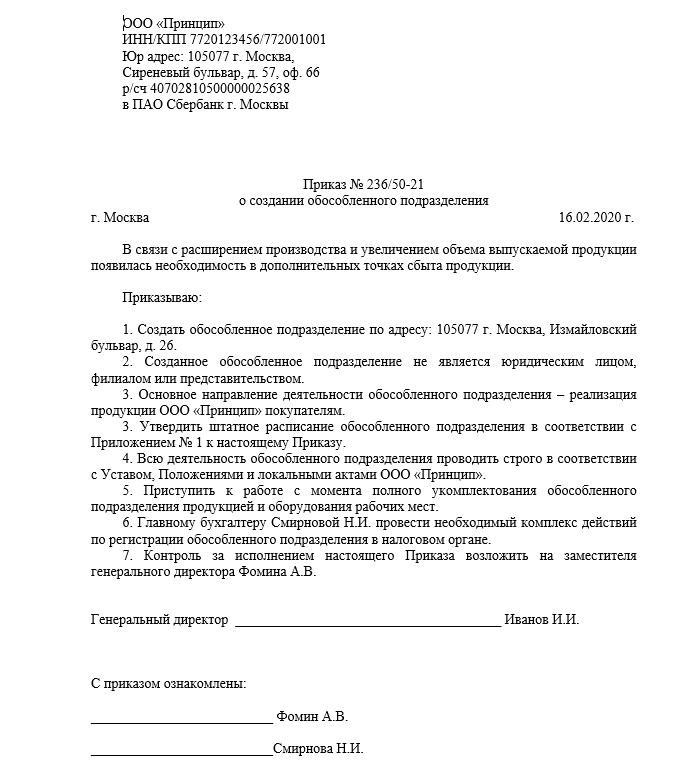

Для открытия обособленного подразделения необходимо выполнить следующие шаги:

-

Принять и оформить решение об открытии ОП (можно ограничиться приказом произвольной формы, зафиксировав в нём дату и цели создания подразделения, адрес его местонахождения и вид).

-

Принять на работу (назначить на должность) руководителя подразделения, наделить его полномочиями.

-

Создать оборудованные стационарные рабочие места.

-

Принять на работу сотрудников, указав в трудовых договорах с ними место работы – адрес ОП.

-

Начать работу (ведение деятельности) подразделения.

-

Разработать положение, регламент и т. п., регулирующий работу подразделения.

-

Уведомить ФНС о создании ОП, подав Сообщение по форме С-09-3-1.

-

Желательно выбрать программу для бухгалтерского и налогового учёта данных по обособленным подразделениям, создать и настроить подразделение в программе

Чтобы зарегистрировать подразделение, нужно подать заявление в местную налоговую инспекцию, указав всю необходимую информацию о подразделении – адрес и назначение. Помните, что при регистрации обособленного подразделения необходимо понимать, что его статус отличается от статуса филиала или представительства: обособленное подразделение действует в соответствии со своей собственной уставной документацией и проводит налоговые операции самостоятельно.

Решение о создании обособленного подразделения

Обычно, решение о создании обособленного подразделения принимается на уровне единоличного исполнительного органа (например, генерального директора), так как именно он отвечает за текущую деятельность организации.

В приказе о создании обособленного структурного подразделения, руководитель может указать мероприятия по созданию подразделения, определить ответственных за них лиц и установить сроки создания подразделения.

Назначение руководителя обособленного подразделения

Руководитель обособленного подразделения назначается юридическим лицом, на базе которого оно создаётся, и действует на основании доверенности от указанного юридического лица.

Основные обязанности руководителя обособленного подразделения:

-

общее руководство и управление деятельностью вверенного обособленного подразделения;

-

заключение, изменение, расторжение договоров, связанных с деятельностью обособленного подразделения;

-

ведение переговоров с контрагентами в рамках деятельности обособленного подразделения;

-

издание и подписание различных кадровых документов, касающихся обособленного подразделения;

-

ведение трудовых книжек, личных карточек, документов воинского учёта сотрудников обособленного подразделения;

-

подписание учётных и финансовых документов обособленного подразделения;

-

представление интересов обособленного подразделения в контролирующих и других органах и организациях.

Оборудование рабочих мест ОП

Обособленное подразделение – это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом:

-

достаточно хотя бы одного оборудованного рабочего места в ОП;

-

рабочее место должно быть создано на срок более 1 месяца вне зависимости от того, кто будет на нём трудиться и в каком режиме (постоянно или временно);

-

рабочее место должно быть подконтрольно организации;

-

на работу в ОП должен быть принят хотя бы один сотрудник.

Помните, что ОП регистрируется в ФНС при наличии признаков ОП:

-

территориальной обособленности;

-

наличия оборудованных рабочих мест.

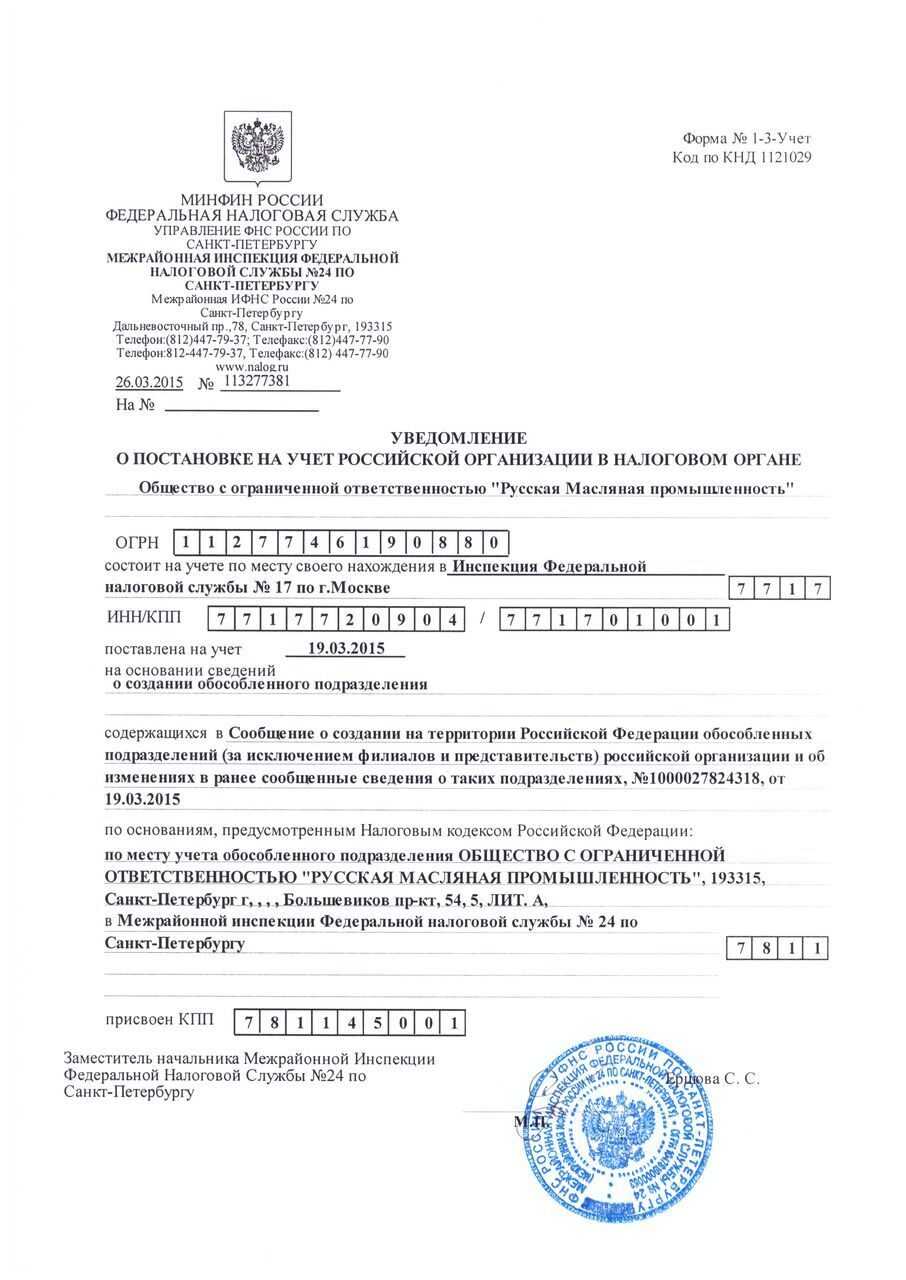

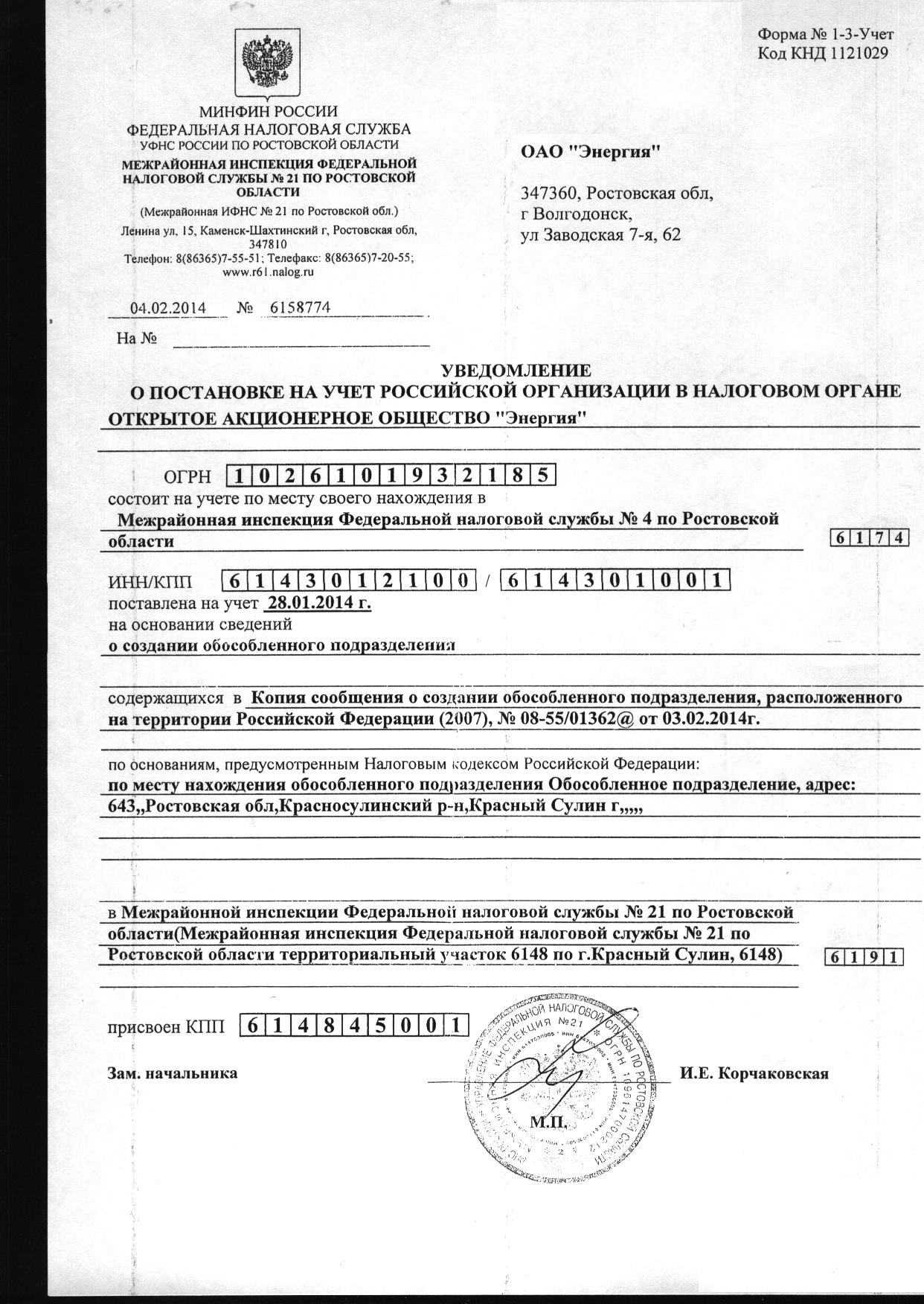

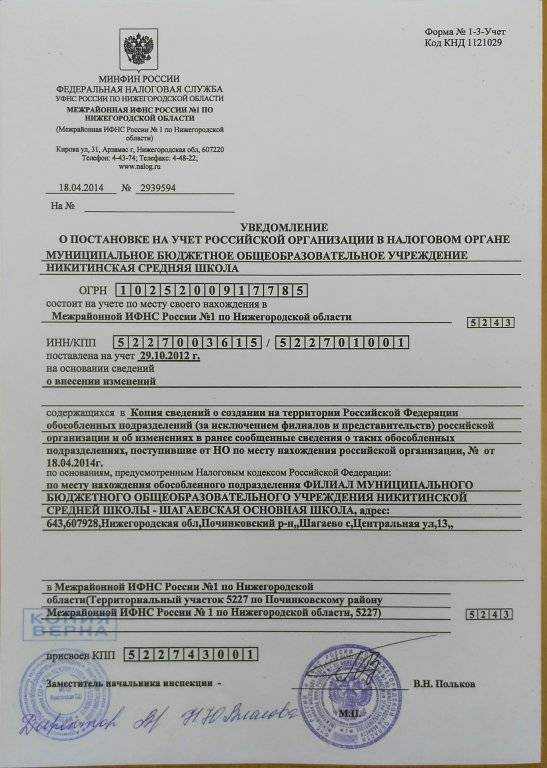

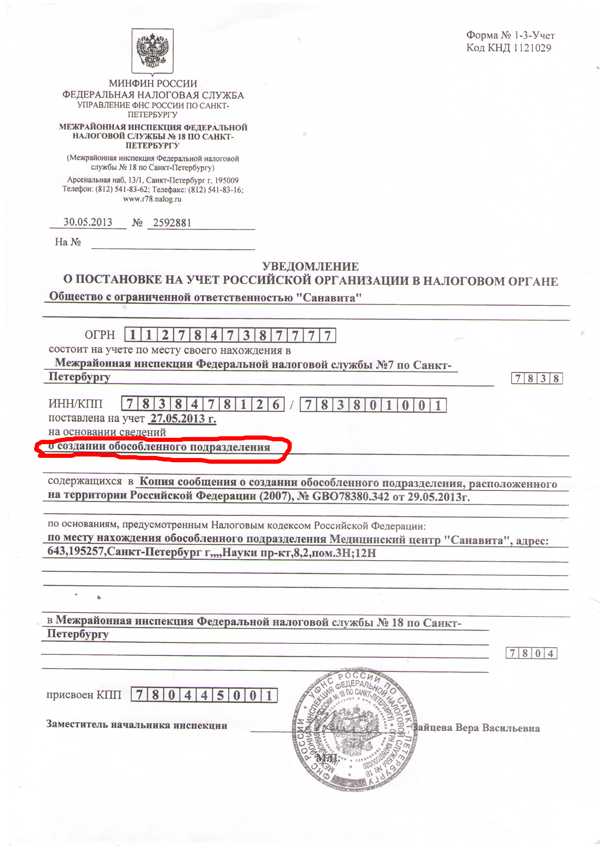

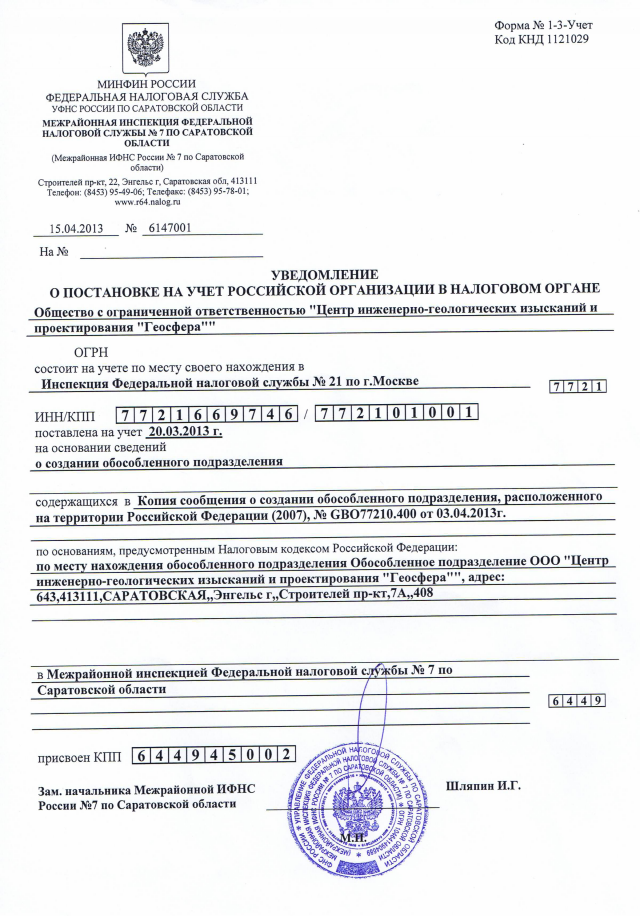

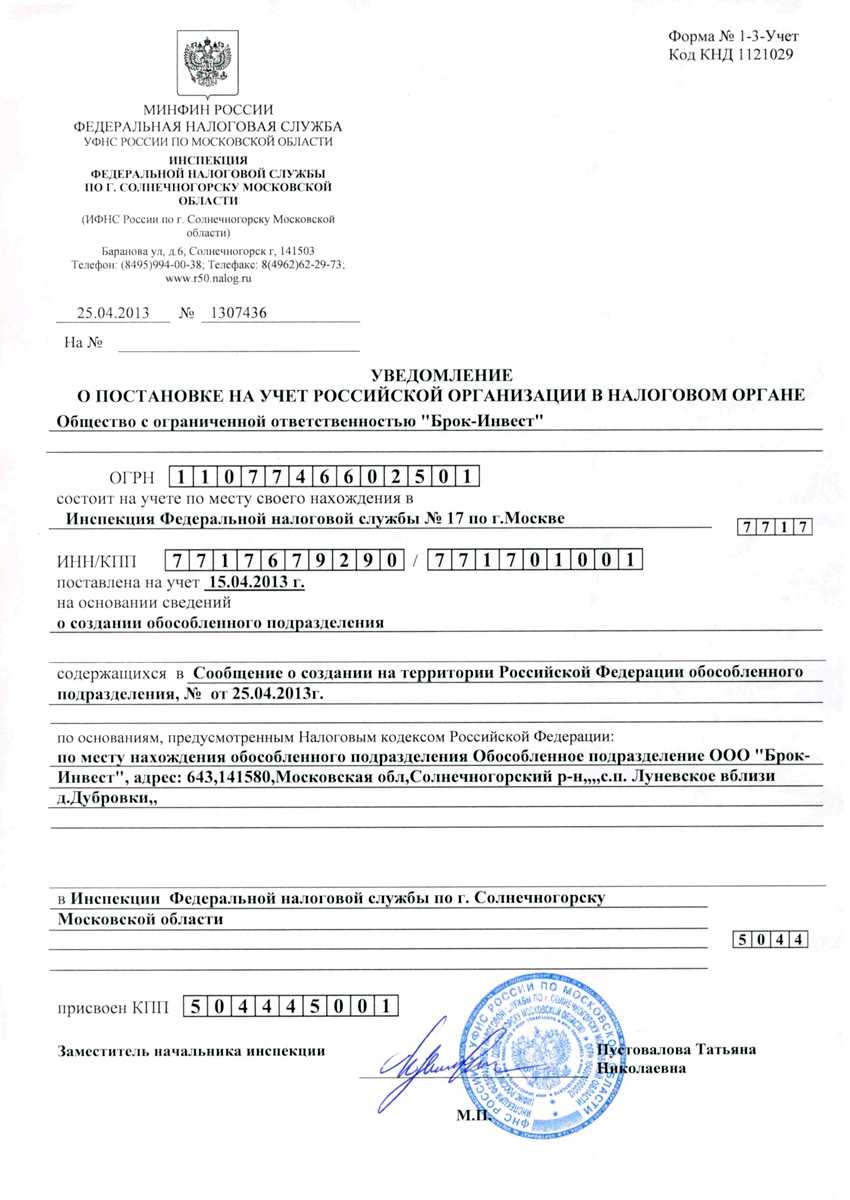

Постановка на учет обособленного подразделения

Если организация открыла обособленное подразделение, то необходимо поставить его на учёт в ИФНС. Для этого в ИФНС по месту нахождения ОП подаётся уведомление о постановке на учёт обособленного подразделения по форме С-09-3-1. Факт регистрации обособленного подразделения в налоговой инспекции подтверждается уведомлением о постановке на учёт в налоговом органе (форма N 1-3-Учет, утверждённая Приказом ФНС от 11.08.2011 № ЯК-7-6/488@). Налоговая инспекция должна поставить обособленное подразделение на учёт в течение 5 рабочих дней со дня получения от организации уведомления.