Понятие метода бухгалтерского учёта и его виды

Определение 1

Бухгалтерский учет — это такая система, которая собирает, регистрирует и обобщает информацию с данными об имущественном состоянии предприятия, его обязательствах и их движении.

Замечание 1

Бухгалтерский учет осуществляется при помощи денежного выражения с непрерывным учетом всех совершаемых операций на предприятии.

Определение 2

Под методами бухгалтерского учёта понимают набор инструментов, с помощью которых ведётся бухгалтерский учёт, происходит обобщение необходимой информации, а также анализируется деятельность организаций и динамика её развития.

Статья: Методы бухгалтерского учета

Найди решение своей задачи среди 1 000 000 ответов

Информация, получаемая в ходе бухгалтерского учёта должна иметь свойства полноты и достоверности.

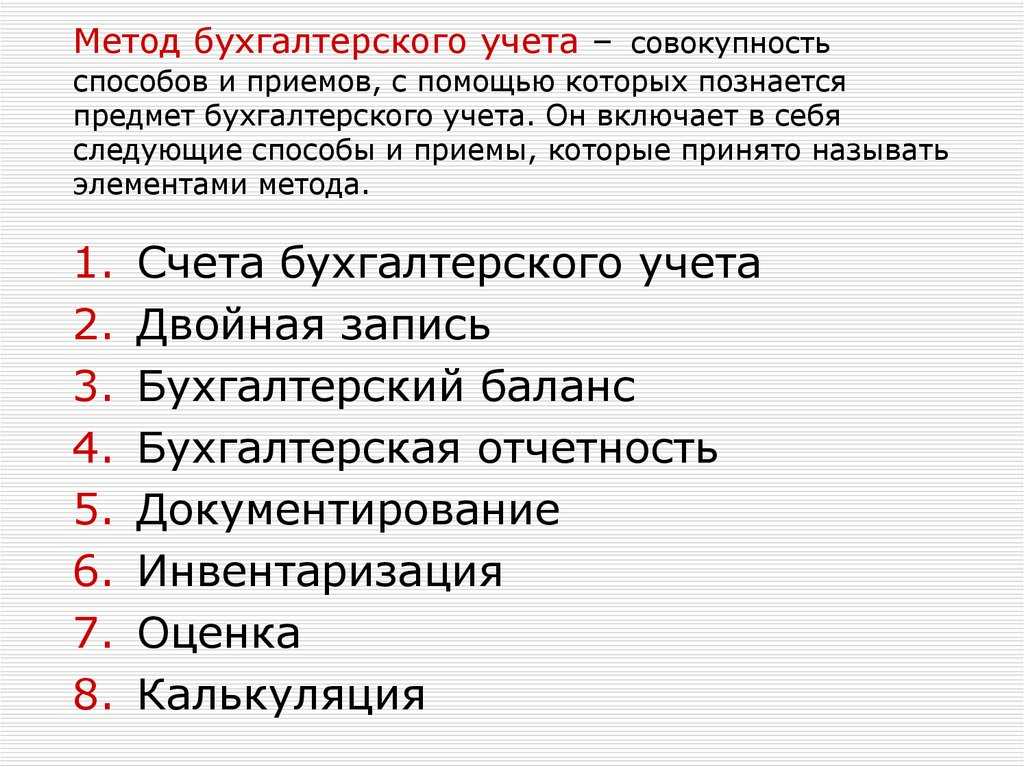

Среди методов бухгалтерского учёта выделяют следующие:

- метод документирования;

- метод оценивания;

- метод инвентаризации;

- метод калькуляции;

- метод ведения бухгалтерских счетов;

- метод двойной записи;

- метод, предполагающий составление бухгалтерской отчетности;

- метод, предполагающий составление бухгалтерского баланса.

Замечание 2

Метод бухгалтерского учета зависит от предмета учета и требований и задач, предъявляемых к бухгалтерскому учету.

Методы бухгалтерского учета не стоят на месте, а постоянно совершенствуются в связи с появлением новых требований к ним.

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

- при условии, что фискальные органы не получили в четко обозначенные сроки сведения о хозяйственной деятельности, граждане будут обязаны заплатить штраф на сумму 100-300 рублей за каждый выявленный случай, а также 300-500 рублей штрафа для должностного лица за каждый случай непредоставления данных или просрочку (согласно ст. 15.6 КоАп).

- при грубом пренебрежении и несоблюдении правил ведения учета и предоставления бухгалтерской документации, а также порядка и сроков сбережения бухгалтерский документов, должностное лицо обязано заплатить штраф 2000-3000 рублей согласно ст. 15.11 КоАп.

Понятие учетных регистров

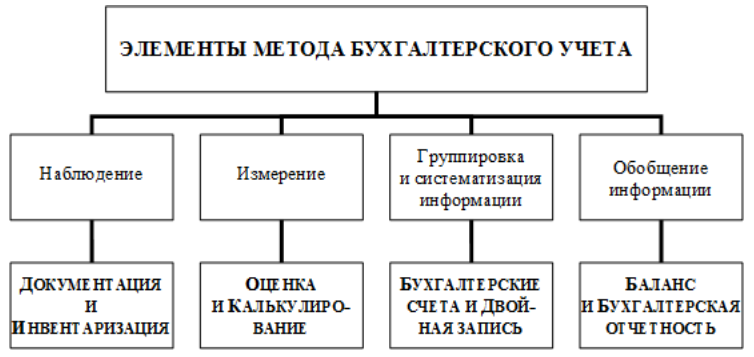

Элементы методов

Выделим элементы, которые образуют методы бухучета:

Наблюдение. Актуально в отношении операций по исполнению функций различными подразделениями. Наблюдение обеспечивает проверку корректности заполнения форм, соблюдения внутренних норм.

Измерение. В процессе обнаруживаются числовые значения, которые относятся к финансово-хозяйственным операциям

Если при наблюдении во внимание принимается соблюдение норм, то при измерении главным показателем являются цифры. Объектом при этом являются денежные значения

Обобщение и детализация. Процедуры могут быть статическими или аналитическими. Выбор инструмента определяется задачами компании. Обобщение и детализация могут применяться как в комплексе, так и по отдельности.

Все рассматриваемые элементы могут применяться комплексно. Однако, как правило, один из них является основным.

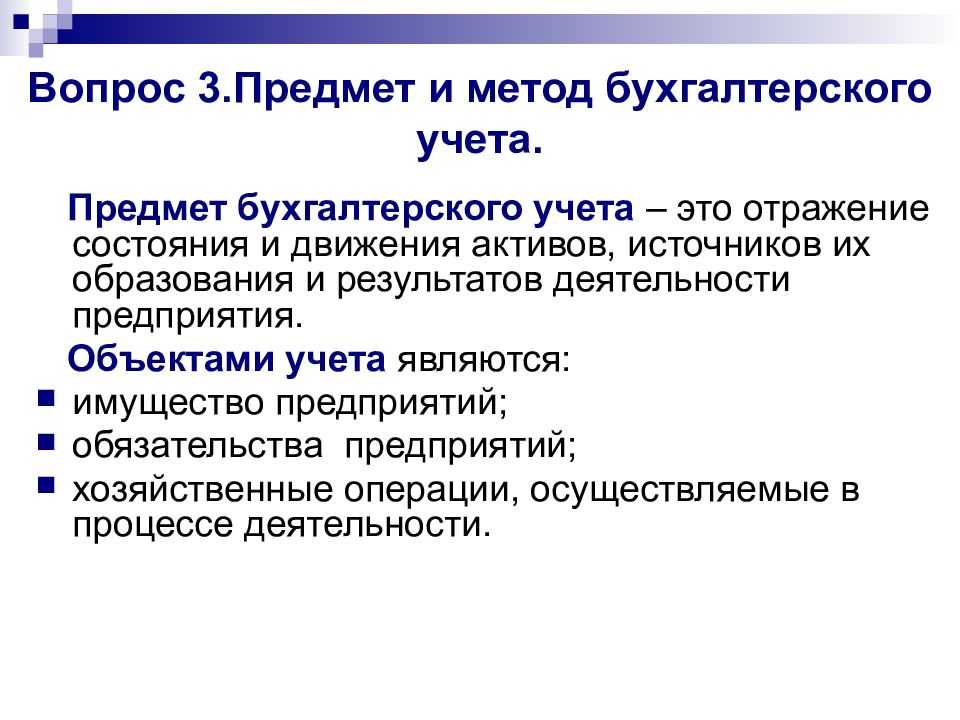

Предмет и объекты бухгалтерского учета

Бухгалтерский учет как наука имеет свои предмет и метод. Раскрытие и определение предмета и метода бухгалтерского учета позволяет установить его содержание и отличие от других предметов.

Содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов.

Объектами бухгалтерского учета являются имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности.

Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела: имущество организации по составу и размещению; имущество организации по источникам его образования (собственные и заемные обязательства); хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи. Отсюда предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества. В частности, имущество по составу и размещению — внеоборотные и оборотные активы, имущество по источникам образования (собственные и заемные обязательства) — капитал и резервы, долгосрочные обязательства, краткосрочные обязательства, хозяйственные операции (процессы) и их результаты — снабжение, производство, продажа и финансовые результаты. Бухгалтерский учет дает обширный информационный материал для внутренних и внешних пользователей.

Бухгалтерский учет, как и всякая наука, имеет свои предмет и метод. Под предметом понимается то, что изучается наукой и что учитывается.

Предметом бухгалтерского учета являются имущество организации, находящееся в виде хозяйственных средств и обязательств, движение этого имущества посредством хозяйственных операций, происходящих в сферах снабжения, производства и реализации продукции, а также результаты деятельности организации.

Предмет состоит из отдельных составных частей, которые называются объектами учета. Бухгалтерский учет, выступая как часть единой системы народно-хозяйственного учета, осуществляет контроль за производственными процессами в организациях. Организации являются областью применения бухгалтерского учета и одновременно являются объектами его учета.

Часть этих объектов, имея самостоятельное значение в детализированных показателях, в укрупненных учетных показателях находит свое обобщенное выражение в составе других объектов.

Так, затраты труда обобщенно выражаются в составе средств (незавершенное производство), а оплата труда — в форме задолженности рабочим и служащим по заработной плате — в составе источников. Расчетно-кредитные отношения находят выражение в кредиторской задолженности — в составе источников. Прибыль, являясь одним из источников образования средств, также входит в состав источников. Кругооборот средств, вызываемый хозяйственными процессами, выражается в осуществлении этих процессов. Точно так же операции, являясь элементами процессов, обобщенно выражаются в последних.

В целом объектами бухгалтерского учета являются объекты, обеспечивающие (хозяйственные средства и их источники) и составляющие экономическую жизнь организации (хозяйственные процессы по видам или последовательности в кругообороте и их отдельные факты в виде хозяйственных операций). Отсюда и двойственный характер имущества организации: с одной стороны, имущество организации рассматривается как конкретные единицы хозяйственных средств (совокупность основных и оборотных средств), с другой стороны, имущество организации рассматривается как источник формирования хозяйственных средств (целевые денежные средства, предназначенные для создания последующего роста экономических ресурсов и, в конечном итоге, для достижения основной цели предпринимательской деятельности — получения прибыли).

Средства и источники как объекты бухгалтерского учета отражают в своих обобщенных показателях также труд и его оплату, расчетно-кредитные отношения и накопления, а хозяйственные процессы — операции и кругооборот средств.

Все элементы хозяйственной деятельности входят в состав объектов бухгалтерского учета, которые в совокупности являются конкретным выражением его предмета. Таким образом, объектами бухгалтерского учета являются отдельные элементы хозяйственной деятельности, а предметом — вся хозяйственная деятельность организации в целом.

Принципы бухгалтерского учёта

Учет по методу начисления

Учет по методу начисления основан на принципе сопоставления и обычно используется более крупными и сложными предприятиями в России. При учете по методу начисления операции отражаются в момент их совершения, независимо от того, когда были получены или выплачены денежные средства.

При учете по методу начисления выручка признается в момент ее получения, а расходы — в момент их понесения. Этот метод обеспечивает более точное отражение финансовых показателей компании и позволяет лучше сопоставить доходы и расходы. Он дает полное представление о финансовом положении компании, поскольку учитывает не только операции с денежными средствами, но и продажи в кредит, дебиторскую и кредиторскую задолженность.

Учет по методу начисления часто требуется российским компаниям, превышающим определенный порог продаж или имеющим сложные финансовые операции. Он позволяет получить более подробную и точную финансовую картину, что делает его полезным для принятия решений, составления финансовой отчетности и соблюдения налогового законодательства.

Методы бухучета и амортизация

В числе наиболее регулярных статей расходов на предприятиях — амортизационные. Каким образом они фиксируются в процедурах бухучета? В отношении этой статьи расходов применяется кассовый метод или же принцип начисления?

Методы амортизации в бухгалтерском учете основаны на нормах, установленных НК РФ. Раскрывая их суть, прежде всего определимся с тем, какое имущество подлежит соответствующему учету.

Критерий здесь очень прост и логичен. Амортизируемое имущество должно быть юридически закреплено в собственности налогоплательщика (не быть в аренде или лизинге), а также использоваться как инструмент извлечения дохода. Также этот ресурс должен иметь срок, в рамках которого сохраняются его ключевые свойства полезности, длительностью 12 месяцев и более. Изначальная стоимость имущества (на момент ввода в коммерческую эксплуатацию) должна составлять 40 тыс. руб. и более. Амортизация не может осуществляться в отношении природных ресурсов, ценных бумаг, недостроенных зданий, а также готовых товаров, выпускаемых предприятием.

Имущество, подпадающее под критерии НК РФ, первым делом ставится на учет по изначальной стоимости. Затем оно распределяется, исходя из принадлежности к амортизационным группам (основной критерий здесь — оценочный срок эксплуатации).

Предельная величина капитальных вложений в амортизацию — 10%. Есть льгота в 30% для имущества, принадлежащего 3-7 группам, то есть сильно изнашиваемого с течением времени, но при условии, что оно приобретено фирмой на коммерческой основе, а не безвозмездно.

Теперь о методах амортизации. Их, в соответствии с НК РФ, два.

Первый — линейный. Если фирма применяет его, то сумма соответствующих расходов, исходя из месячного периода, определяется посредством умножения величины, отражающей исходную стоимость имущества на норму амортизации (которая определена для конкретного объекта). Если с первым компонентом формулы все понятно, то как получается второй? Очень просто. Норма амортизации — это разница между единицей, разделенной на количество месяцев, пока имущество находится в эксплуатации, и ста процентами.

Второй метод — нелинейный. В соответствии с ним, в расчет берется два параметра — суммарный баланс по отдельным амортизационным группам, а также начисленные средства по каждой из них. Ежемесячно из первого вычитается второе.

Начисленные средства по амортизационным группам вычисляются по отдельной формуле. Как именно? Суммарный баланс в рамках каждой группы умножается на норму амортизации.

Какова практическая полезность вышеописанных механизмов для компании? Дело в том, что амортизационные отчисления, согласно НК РФ, вполне можно использовать для уменьшения налоговой базы. Это полезно, если фирма работает по общей системе начисления сборов в ФНС или же по УСН, при условии, что платежи исчисляются на базе разницы между доходами и расходами.

Что касается того, какие принципы могут использоваться для отражения амортизационых расходов (кассовый или метод начисления), то здесь все зависит, во-первых, от выручки, а во-вторых, от приоритетов самой компании. С точки зрения закона, применимы оба варианта. Некоторым недостатком первого может быть, как отмечают некоторые эксперты, затруднения с проверяющими органами, в случае если проводить амортизационные отчисления по основным фондам при условии, что их поставка еще не оплачена.

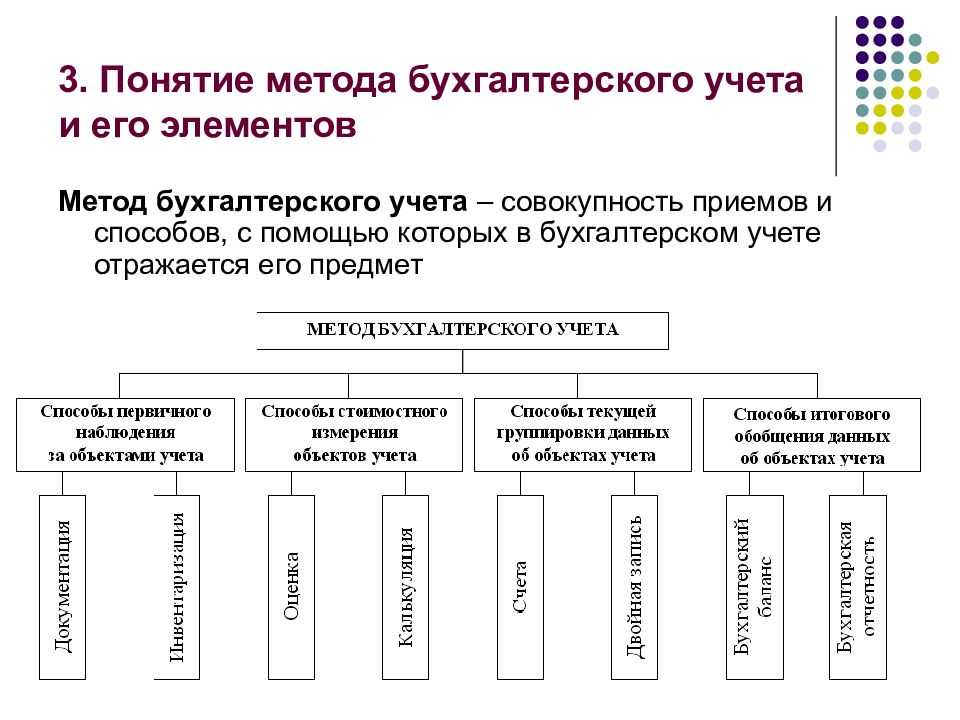

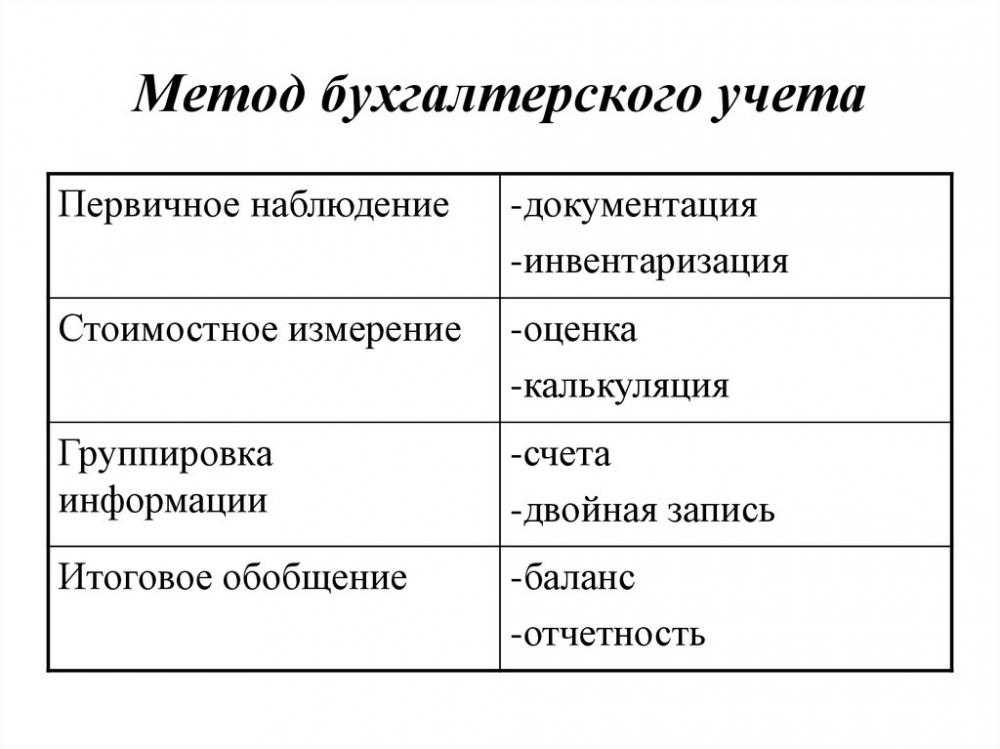

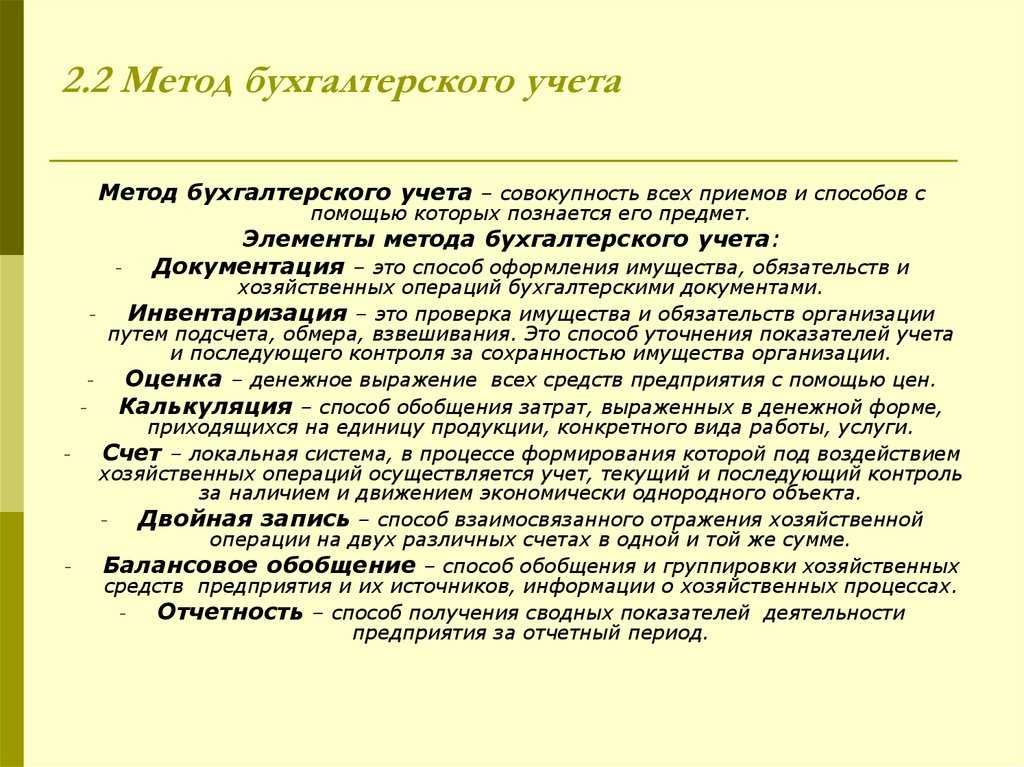

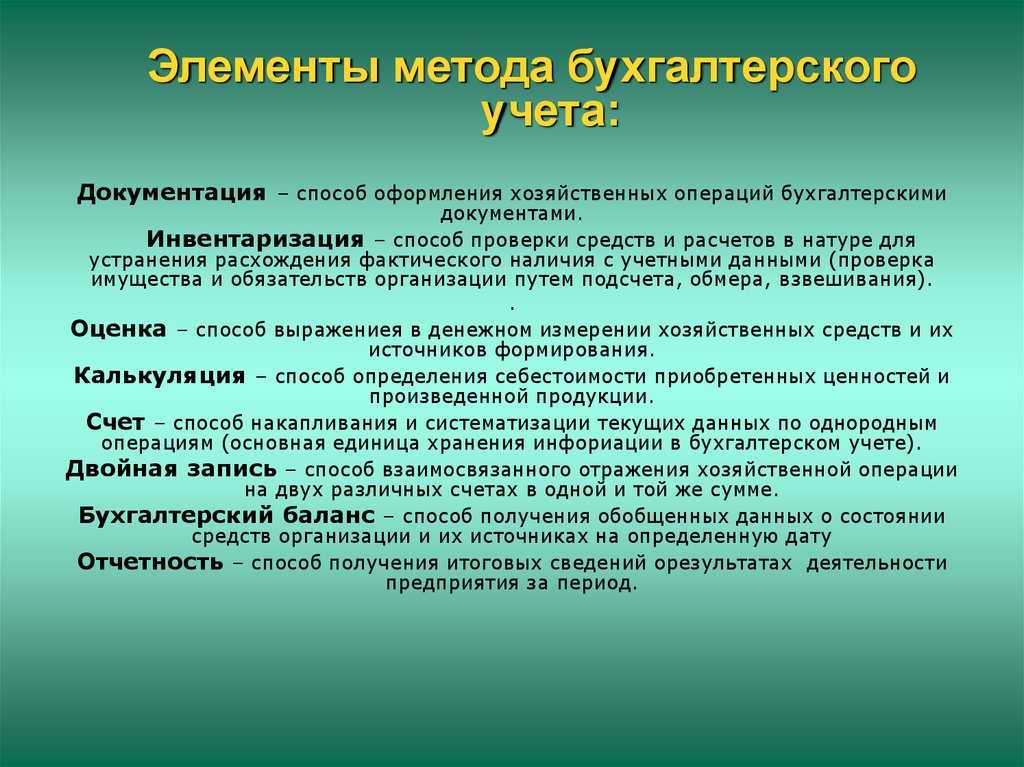

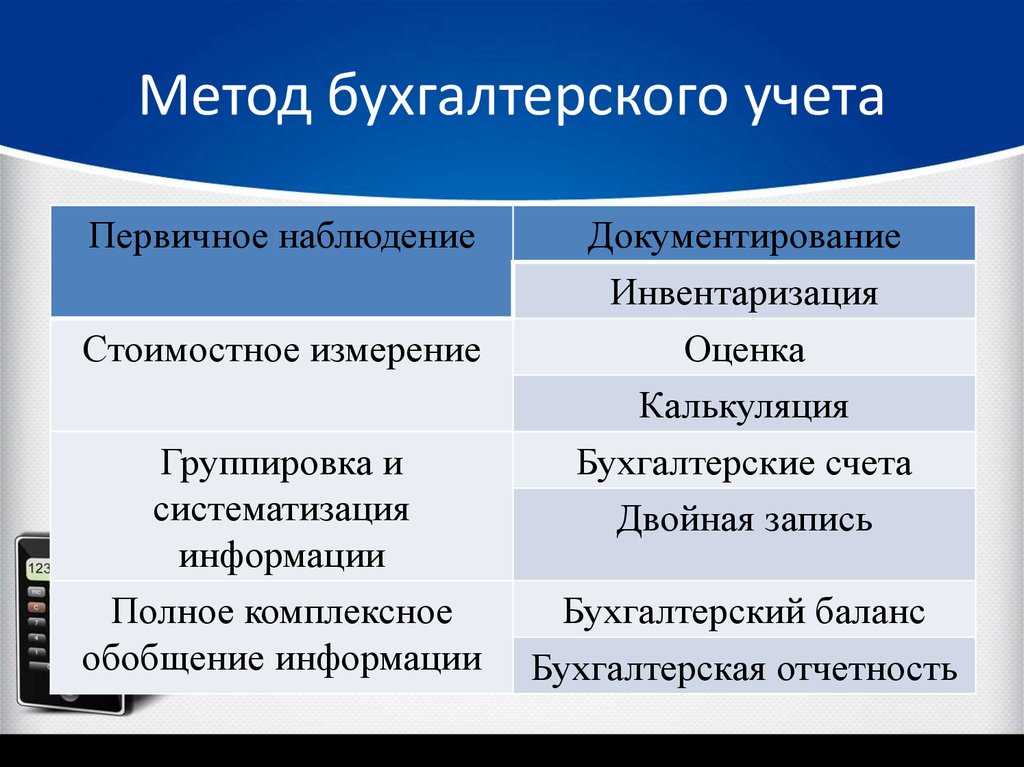

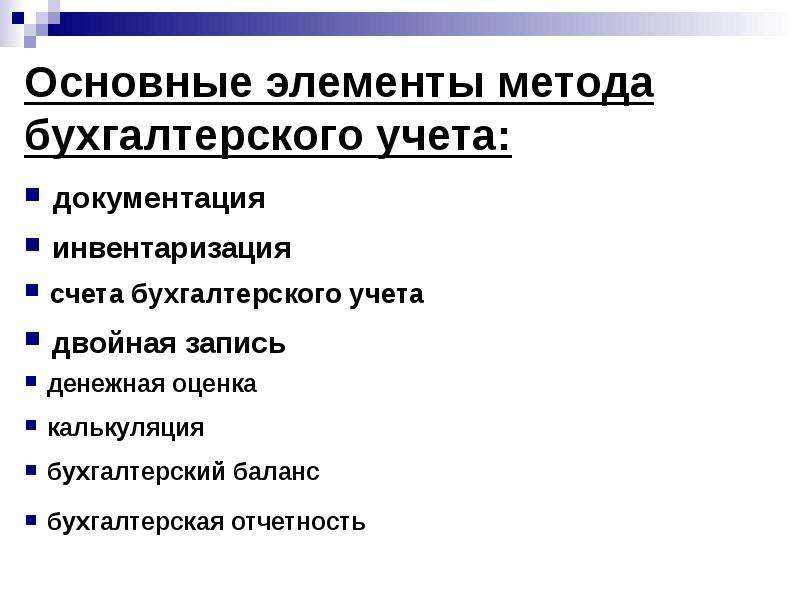

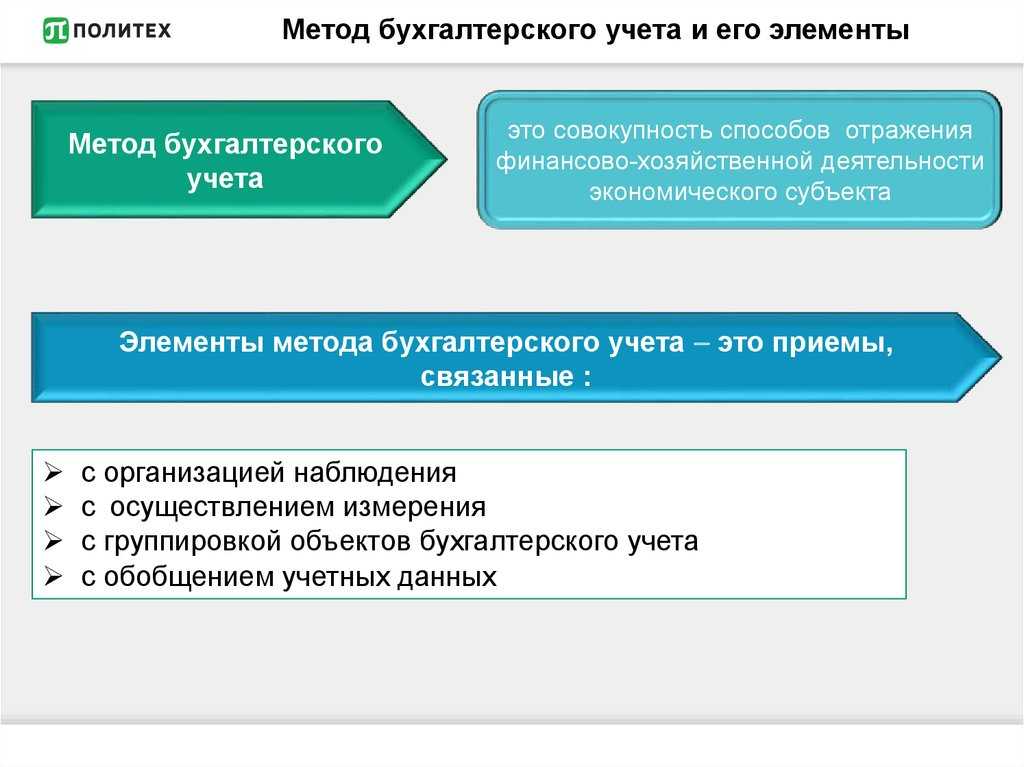

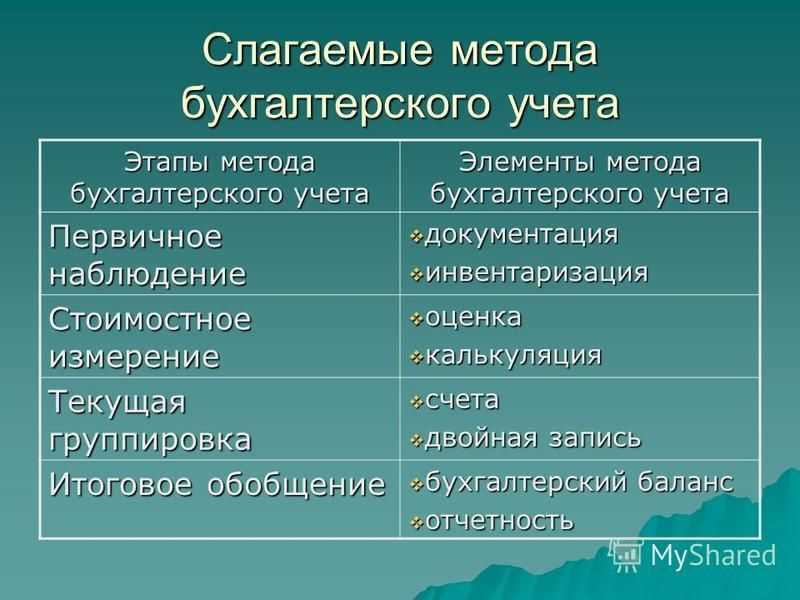

Методы бухгалтерского учета

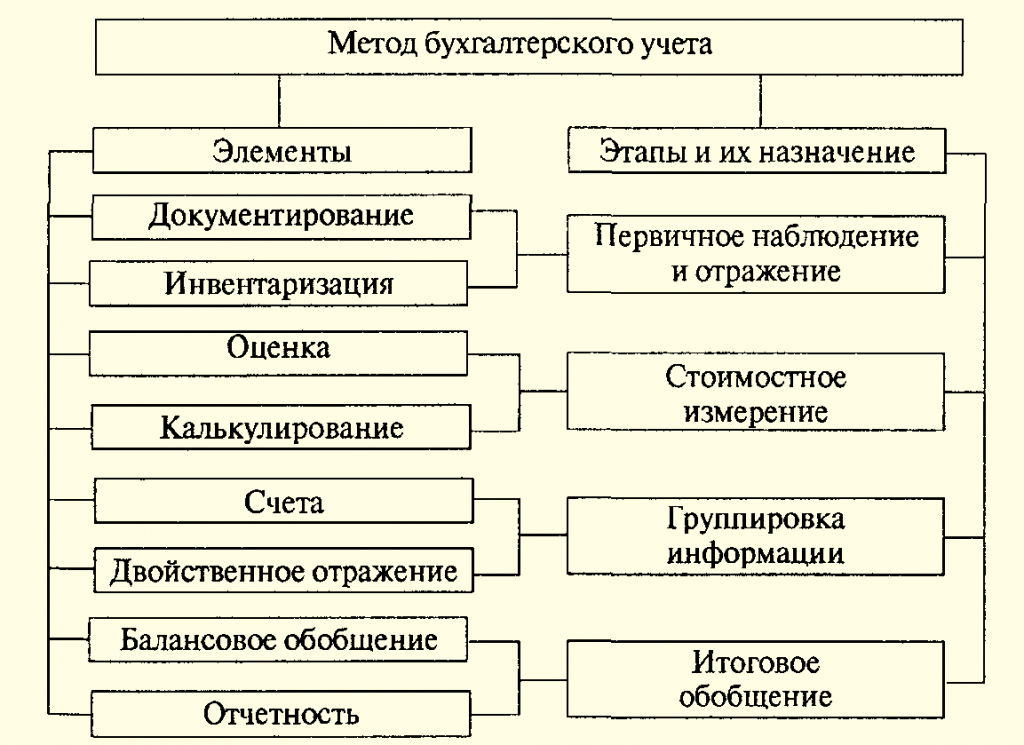

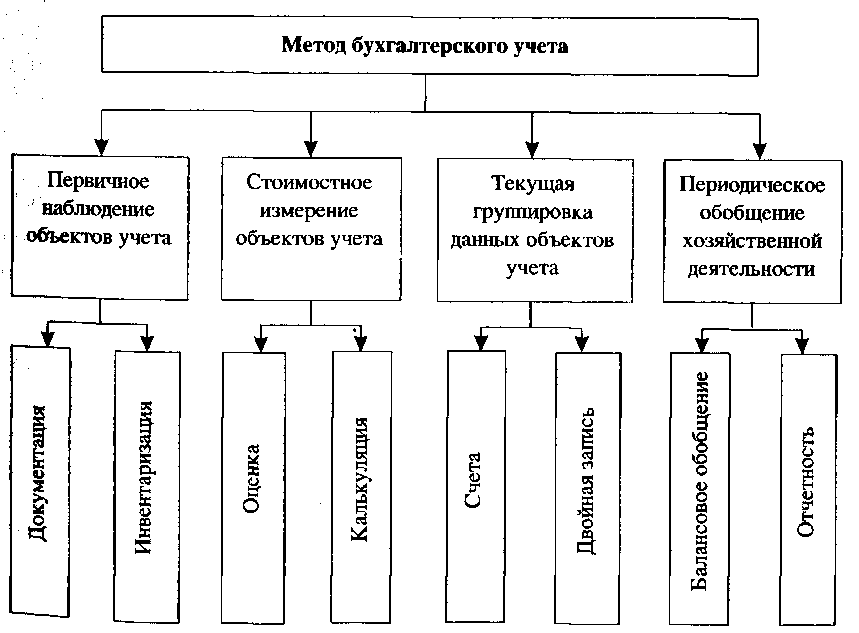

Методы бухгалтерского учета представляют собой систему спасобов и определенных приемов, осуществляемых посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности организации.

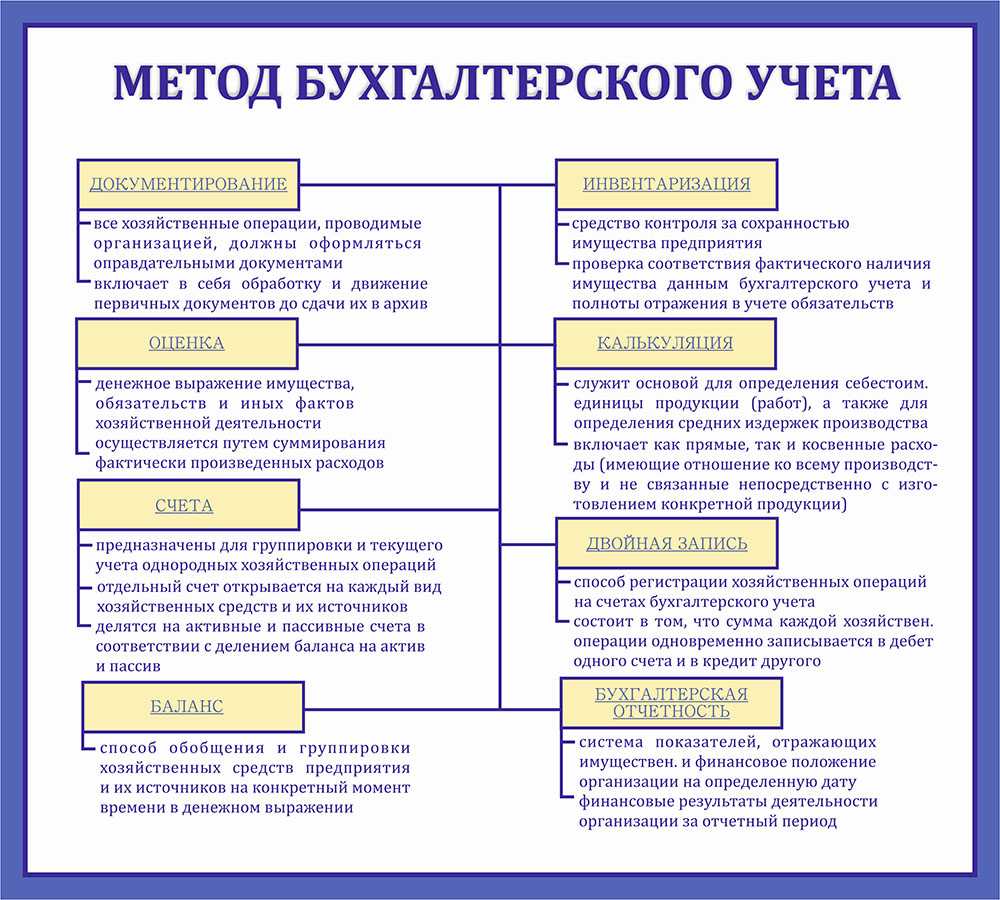

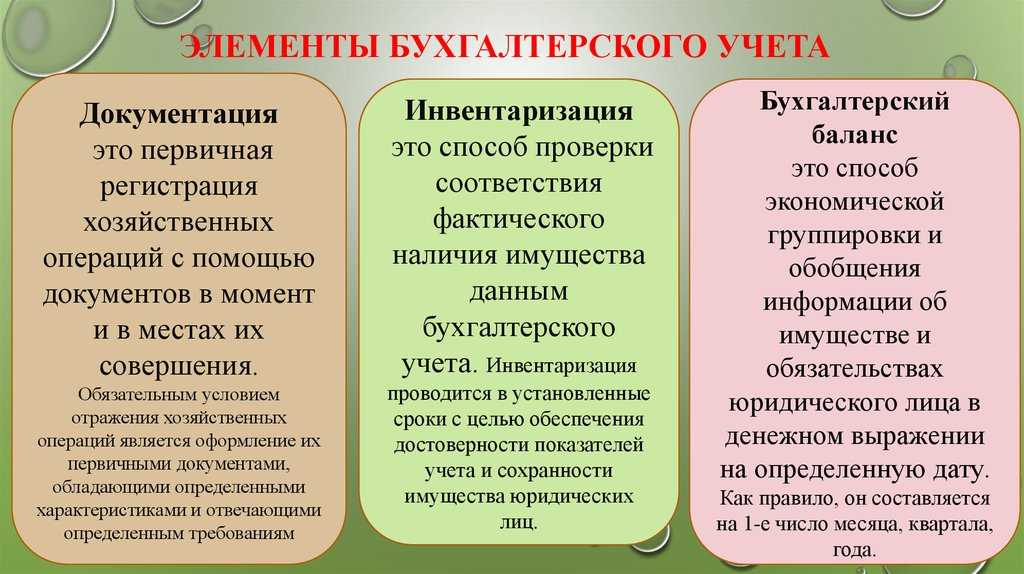

Документация — это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

Документация позволяет вести сплошное наблюдение за хозяйственными процессами.

Обязательное условие отражения хозяйственных операций в системном бухгалтерском учете — оформление их первичными документами, обладающими определенными характеристиками и отвечающими предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.).

Инвентаризация — способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества организации.

Инвентаризации подлежат основные средства, товарно-материальные ценности, денежные средства, расчеты, незавершенное производство, незавершенное строительство, товары торговых организаций и др.

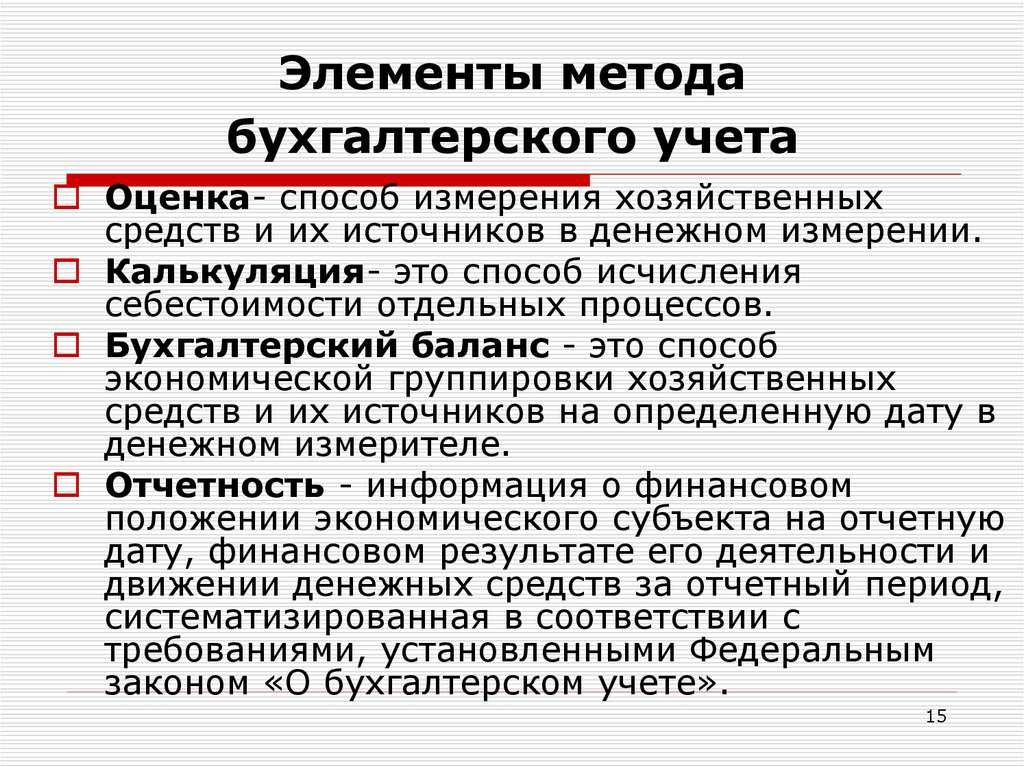

Бухгалтерский баланс — способ экономической группировки и обобщения информации об имуществе организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца.

Средства организации отражаются в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами организация располагает, другая — из каких источников они возникли.

Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, но, с одной стороны, по составу и размещению, с другой — по источникам его образования.

Таким образом, баланс позволяет наблюдать за состоянием хозяйственных средств и их использованием в организации.

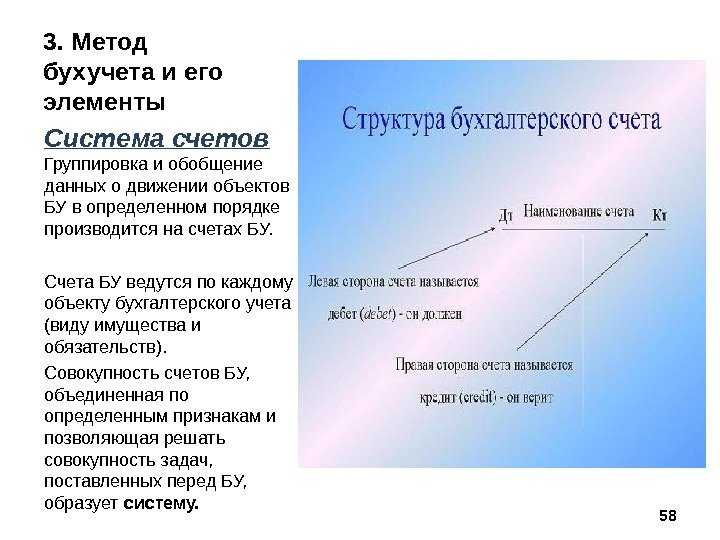

Система счетов и двойная запись — прием, который означает, что имущество, источники его образования, хозяйственные операции в бухгалтерском учете группируются также и с помощью системы счетов (синтетических и аналитических) с применением метода двойной записи.

Счет — это экономическая группировка, в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях.

Двойная запись — это способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах.

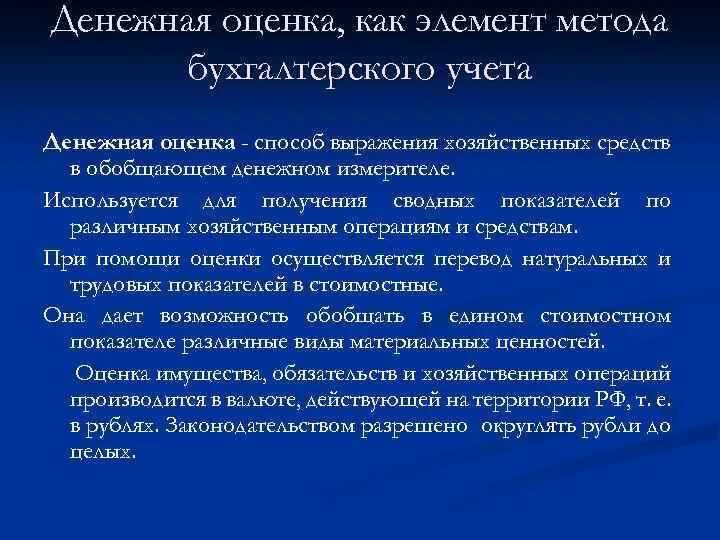

Оценка представляет собой способ выражения в денежном измерении имущества организации и его источников. Реальность и правильность оценки имущества организации и его источников имеют важнейшее значение для построения всей системы бухгалтерского учета. В основе оценки имущества лежат реальные затраты, выраженные в денежном измерении.

Калькуляция — способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) — способ определения фактических затрат организации в денежной форме на единицу продукции (работ, услуг).

Отчетность организации представляет собой систему показателей, характеризующих ее производственно-хозяйственную и финансовую деятельность за определенный период (месяц, квартал).

Показатели отчетности используются для анализа финансового состояния организации, подготовки, обоснования и принятия управленческих решений.

Способы и приемы бухгалтерского учета, составляющие его методологию, взаимосвязаны и взаимообусловлены. В результате их применения обеспечиваются: непрерывное, сплошное и документально обоснованное отражение в системном бухгалтерском учете учитываемых объектов в денежном, трудовом и натуральном измерителях; однородная группировка имущества, источников его образования, хозяйственных операций на счетах бухгалтерского учета. Взаимосвязанное отражение этого имущества, источников его формирования и хозяйственных операций при помощи метода двойной записи на счетах, периодическое сопоставление фактического наличия и имущества и обязательств с учетными данными позволяют получить достоверные итоговые систематизированные отчетные показатели.

Архивы

Выберите месяц Сентябрь 2023 Сентябрь 2021 Апрель 2020 Апрель 2018 Июль 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010

Основные задачи бухгалтерского учета

Главная и первостепенная задача бухгалтерского учета – это постоянное формирование актуальной и достоверной информации касательно деятельности организации, а также полном имущественном положении. Данная бухгалтерская информация обязательно необходима широкому кругу пользователей: учредителям, собственникам имущества организации, руководителям, кредиторам, участникам организации, инвесторам и другим пользователям бухгалтерской отчетностью. При должном анализе, данные позволяют решать целый спектр задач:

- выявление внутрихозяйственных резервов, которые необходимы для обеспечения финансовой устойчивости фирмы;

- минимизация рисков и предотвращение в будущем отрицательных показателей хозяйственной деятельности организации;

- контроль над движением и наличием обязательств, а также имущества;

- контроль необходимости и целесообразности хозяйственных операций;

- тщательный контроль над соблюдением норм законодательства в процессе осуществления деятельности;

- контроль соответствия деятельности сметам, нормативам и утвержденным нормам;

- контроль использования финансовых, материальных и трудовых ресурсов организации.

Объекты бухгалтерского учёта: что отражать при учёте

Основные принципы бухгалтерского учета

Основными принципами бухгалтерского учета можно считать следующие принципы:

Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия.

Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму.

Принцип действующей организации организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

-

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата;

-

принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены.

Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения — единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны.

Методы ведения бухучета

Вопросы и ответы

Что такое методы бухгалтерского учета?

Методы бухгалтерского учета — это набор правил и процедур, которые определяют, как компания отражает свои доходы и расходы. Они обеспечивают основу для регистрации финансовых операций и помогают компаниям вести точную финансовую отчетность.

Каковы основные типы методов бухгалтерского учета?

Основными типами методов учета являются кассовый учет и учет по методу начисления. При кассовом учете операции отражаются в момент получения или выплаты денежных средств, а при учете по методу начисления операции отражаются в момент их совершения, независимо от сроков движения денежных средств.

Какой метод учета выбрать для бизнеса в России?

Выбор метода учета зависит от характера вашего бизнеса, его размера и финансовых операций. Малые предприятия с простыми денежными операциями могут выбрать кассовый метод учета, в то время как более крупные и сложные предприятия обычно используют метод начисления.

Могу ли я поменять метод учета в России?

Переход на новые методы учета в России требует разрешения налоговых органов

Важно проконсультироваться с профессиональным бухгалтером или налоговым консультантом, чтобы понять последствия и требования, связанные с изменением методов учета

Каковы преимущества учета по методу начисления в России?

Учет по методу начисления обеспечивает более точное представление финансовых результатов и положения компании во времени. Он позволяет компаниям сопоставлять доходы и расходы, учитывать продажи в кредит и дебиторскую задолженность, а также дает комплексное представление о финансовых операциях.

Могу ли я использовать гибридный метод учета для своего бизнеса в России?

При определенных обстоятельствах российские предприятия могут использовать гибридный метод учета, сочетающий в себе элементы как кассового учета, так и учета по методу начисления. Однако при этом должны соблюдаться специальные правила и требования, а также необходимо получить разрешение налоговых органов.

Как выбор метода учета влияет на соблюдение налогового законодательства в России?

Выбор метода учета может повлиять на то, как компания отражает свои доходы и расходы для целей налогообложения в России

Важно понимать налоговые правила, связанные с методами учета, и обеспечить соблюдение выбранного метода для точного расчета и уплаты налогов. Рекомендуется проконсультироваться с профессионалом в области налогообложения

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Источник