Ситуация N 1. Суммы прибыли (убытка) в балансе и форме N 2 совпадают

Итак, в строке 1370 баланса вы показываете сумму двух величин — той прибыли или убытка, которые были на начало года, и финансового результата за год (сальдо счета 99). В то время как в форме N 2 показываете только сальдо счета 99.

Когда же показатели баланса и отчета о финансовых результатах могут быть одинаковыми? Это возможно, если та прибыль, которая была отражена на начало года на счете 84, у вас к концу года потрачена, то есть равна нулю. Тогда в обеих формах отчетности вы покажете сальдо счета 99.

Обратите внимание! Бухгалтер не может сам решать, куда потратить прибыль компании. Такое решение должны принять учредители на общем собрании и задокументировать его в виде протокола

Как можно потратить прибыль прошлых лет, спросите вы? Только на основании соответствующего решения учредителей. Они могут распорядиться потратить прибыль на формирование резервного капитала, выплату дивидендов и т.п. В этих случаях соответствующие суммы с кредита счета 84 списываются. Так вот, если прибыль прошлых лет истрачена полностью, показатели баланса и формы N 2 совпадут, поскольку будут отражать лишь прибыль текущего года.

Другой вариант — показатели строк 1370 бухгалтерского баланса и 2400 отчета будут равны, если на начало отчетного года у вас на счете 84 не было прибыли (убытка) прошлых лет.

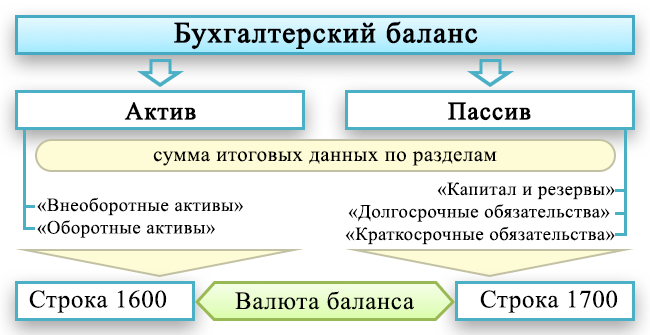

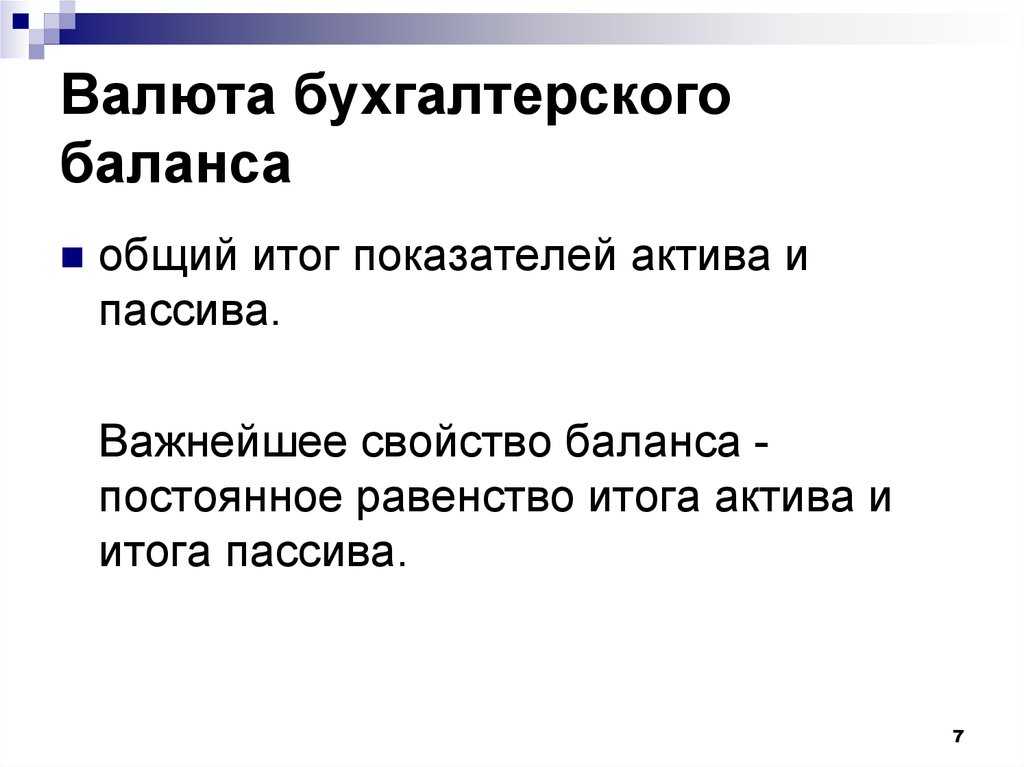

Назначение валюты балансового отчета

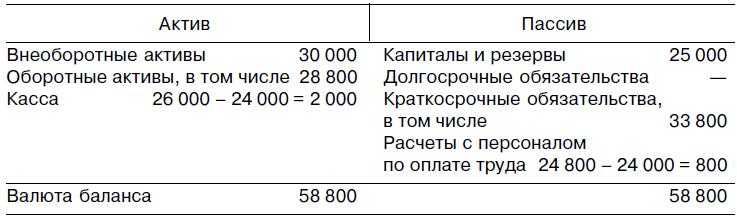

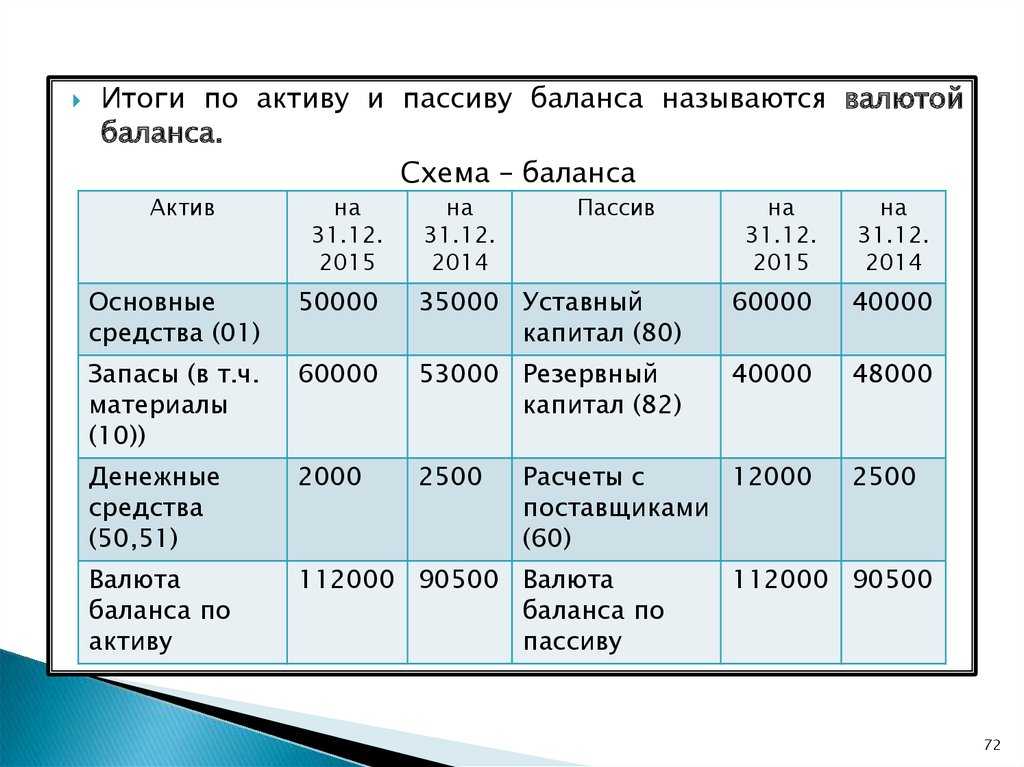

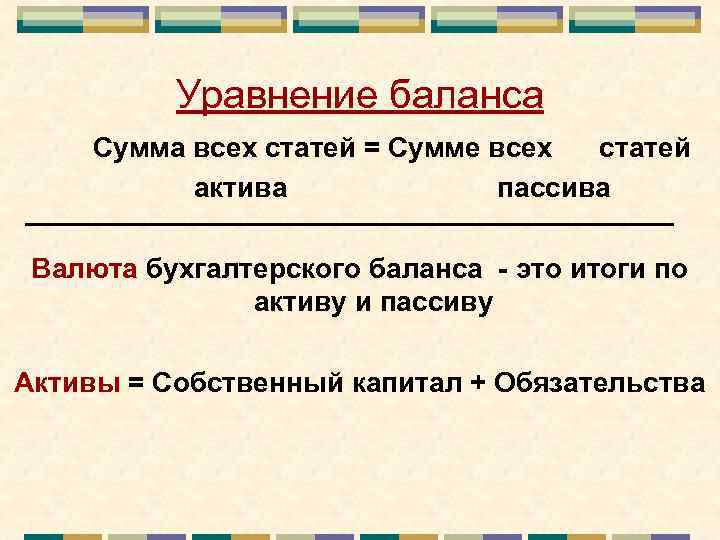

Балансовая форма разделена на два блока показателей – актив и пассив. По каждому из них подводится итог по сумме. Полученные данные должны быть идентичны. При несовпадении этих ключевых значений баланс будет считаться неверно составленным, а отчет недействительным. Что такое валюта баланса в бухгалтерском балансе – это результаты, выведенные по всем разделам актива, и суммарная величина значений разделов из пассива.

Равенство валют балансовой формы обеспечивается принципом двойной записи. Залогом правильного заполнения отчета являются:

- полнота фиксации хозяйственных операций;

- использование типовых корреспонденций при заполнении журнала операций за отчетный период;

- соблюдение принципа двойной записи;

- отсутствие арифметических ошибок;

- использование в качестве основы при заполнении отчета учетных регистров.

Проверить правильность составления отчета помогает валюта баланса – строка в балансе 1600 и 1700. В процессе самопроверки необходимо ориентироваться на тождественность итоговых строк. Задачи, решаемые при помощи этого показатели:

- проверка правильности заполнения формы;

- анализ баланса (исследование его итогов методами вертикального и горизонтального анализа);

- определение эффективности работы компании путем расчета ряда финансовых коэффициентов.

Сомнительные долги

В ББ также необходимо отмечать резерв по сомнительным долгам. Такие обязательства стоят перед любыми предприятиями.

Резерв по сомнительным долгам в документе отражается соответствующим образом. Однако чтобы правильно отобразить такой резерв, необходимо разбираться, что следует понимать под сомнительными долгами. К сомнительным долгам, которые включает данный резерв, относится задолженность перед фирмой, погашение которой вряд ли произойдет.

Сигналы по сомнительным долгам следующие:

- нарушение сроков внесения средств по задолженности;

- наличие сведений о наличии финансовых проблем;

- отсутствие дополнительных гарантий (например, залога) и т.д.

Стоит отметить, что резерв по сомнительным долгам может включать задолженность, которая отображается по дебету на различных бухсчетах.

Задолженность, которая заносится в резерв по сомнительным долгам, исчисляется по итогам проводимой на предприятии инвентаризации. Для корректного отображения такой задолженности и создается резерв по сомнительным долгам. Он служит оценочным значением в фиксирующей отчетности.

Общее понятие о валюте баланса

Валютой баланса принято считать итоговые суммы по активу и пассиву баланса, данные суммы должны быть равны. В балансе предприятия отражается финансово-хозяйственная деятельность организации, какие обязательства были приняты в отчетном периоде и какие суммы были получены в ходе реализации товаров либо услуг. Составлением баланса на предприятии занимается бухгалтерский сотрудник, который ведет полный учет.

Составление баланса необходимо для контроля по принятым обязательствам и полученными денежными средствами.

Важно!!! В ходе финансово-хозяйственной деятельность валюта баланса может изменяться, как в лучшую сторону для предприятия, так и в худшую. Рассмотрим основные причины, по которым итоговая сумма баланса может изменять. К основным причинам, которые влекут изменения в балансе, относятся следующие:

К основным причинам, которые влекут изменения в балансе, относятся следующие:

Рассмотрим основные причины, по которым итоговая сумма баланса может изменять. К основным причинам, которые влекут изменения в балансе, относятся следующие:

- Увеличение объемов производства;

- Получение дополнительных обязательств;

- Осуществлена переоценка активов предприятия;

Данные причины, способствуют увеличению суммы баланса, это положительный процесс для предприятия. Увеличивается прибыль и соответственно предприятие располагает большими средствами и может себе позволить расширение деятельности.

Но так же бывают причины, которые уменьшают суммы баланса, это, к сожалению, приводит к отрицательным процессам деятельности предприятия.

Основные причины, которые способствуют уменьшению валюты баланса:

- Инфляция;

- Снижение спроса на рынке производства;

- Увеличение закупочной стоимости сырья.

- Нехватка средств для закупки сырья.

Так как это отрицательный процесс для деятельности предприятия, последствия данного процесса могут быть трудными для дальнейшей деятельности предприятия.

Как мы поняли из выше представленной информации, что валюта баланса отражает деятельность организации, и в обязательном порядке сумма статьей по активу должна равняться сумме статей по пассиву.

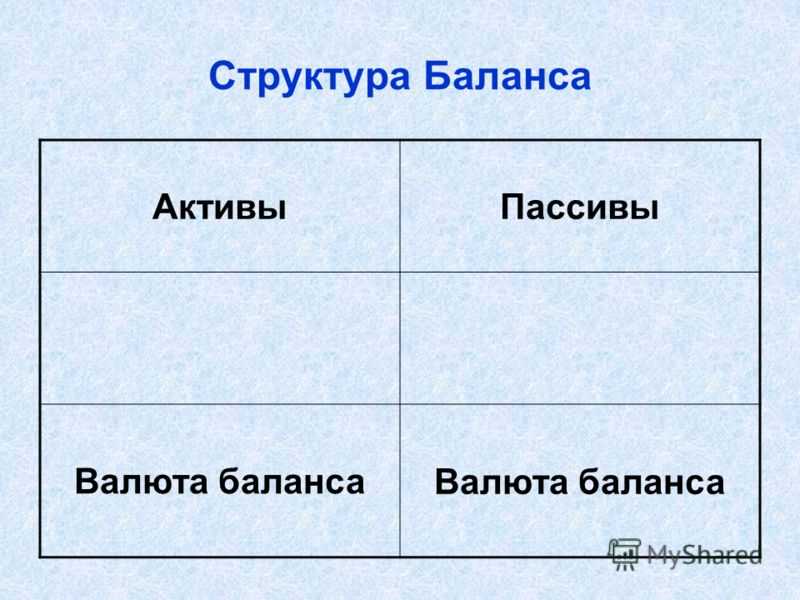

Для более подробного восприятия представим в виде таблицы, какая информация отражается в активе баланса, а какая в пассиве, и как мы уже отметили, данные этих статей должны равняться друг другу.

| АКТИВ БАЛАНСА | ПАССИВ БАЛАНСА |

| Данная статья отображает средства предприятия по составу и размещению. К данной статье относится все имущество предприятия на момент составления баланса, готовая продукция, закупленное сырье, | Данная статья отображается средства по источнику образования и основному назначению в деятельность организации. К данной статье относятся заемные средства предприятия, собственные средства, прибыль прошлого года, обязательства перед подрядчиками и государством. |

| ВАЛЮТА БАЛАНСА | ВАЛЮТА БАЛАНСА |

Обязательный аудит для компаний в зависимости от валюты баланса в 2020 году

Сейчас аудит проходят компании с валютой баланса более 60 млн руб. (п. 1 ст. 5 Федерального закона от 30.12.2008 № 307‑ФЗ). Но по планам обязательный аудит будут проходить организации с валютой баланса 200, а затем — 400 млн руб. Аудит будут проводить только аудиторские организации, индивидуальным аудиторам это будет делать нельзя.

Соответствующий законопроект Госдума приняла в первом чтении. Второе чтение отложили. Редакция газеты «УНП» следит за изменениями и расскажет, когда закон примут.

Валюта баланса для обязательного аудита

| За период | сумма, млн руб. |

| 2018 | 60 |

| 2019 | 200* |

| 2020 и далее | 400* |

Горизонтальный анализ денежных средств

Основная функция горизонтального анализа – сравнение параметров за текущий период, а также прошлый период. В итоге можно определить динамику, исходя из которой можно сделать выводы.

Горизонтальный анализ представляет собой сравнительный анализ финансовых показателей за интересующие периоды. При расчете нужно взять значения по строке, а также отследить его изменения на протяжении нескольких периодов.

Этими периодами могут быть совершенно разные промежутки. Однако, как правило, анализ проводится по кварталам или годам. Число периодов, которые анализируются, может быть различным. Все зависит от поставленных задач

Если проводится качественный анализ, при расчете во внимание принимается 3 периода. Как правило, данная методика проводится в целях анализа баланса, отчета о прибыли и убытках, изменения капитала

Горизонтальный анализ может осуществляться согласно двум подходам:

- Изменение в абсолютных значениях (к примеру, в рублях).

- Изменение в относительных значениях (к примеру, в процентах).

Подходы дополняют друг друга. Наиболее понятный пример горизонтального анализа – определение изменения значений по отношению к предыдущему периоду. К примеру, выручка предприятия за квартал увеличилась на 25%.

ВНИМАНИЕ! Горизонтальный и вертикальный анализы противоположны по сути. Горизонтальный способ позволяет проследить изменения по различным периодам

Вертикальный метод предполагает отслеживание изменений в границах одного периода.

Особенности анализа

При выполнении горизонтального анализа денежных средств нужно следовать ряду правил:

Главные параметры, на которые следует обратить внимание, – это денежные вклады, денежные средства, а также дебиторские долги. Эти параметры отображают имеющиеся свободные средства.

Если требуется сформировать полноценную картину изменений, нужно провести анализ бухгалтерского баланса последних 2-3 лет.. Работа проводится на основании документации компании

Работа проводится на основании документации компании.

Структура

Рассмотрим показатели, которые анализируются при использовании горизонтального метода:

- Внеоборотные и оборотные основные средства.

- Резервы.

- Дебиторские долги.

- Денежные средства и их эквиваленты.

- Собственный капитал.

- Уставной капитал.

- Заемный капитал.

Если требуется, можно использовать дополнительные параметры.

Как выполняется горизонтальный анализ?

Сотруднику нужно определить способы формирования собственных средств компании. Для этого требуется проанализировать пассив бухгалтерского баланса. При анализе движения финансовых средств нужно сфокусироваться на ряде статей, таких как:

- Задолженности перед кредиторами.

- Заемные средства.

- Размер уставного капитала.

- Доходы, которые будут получены в следующие периоды.

- Нераспределенная прибыль.

Как правило, свободные средства формируются за счет поступлений от клиентов компании. Уменьшение значения свидетельствует или о снижении авансирования, или о уменьшении спроса.

ВНИМАНИЕ! Горизонтальный анализ дает лишь примерные показатели. Если в результате обнаружены тревожные значения, понадобится дополнительно рассчитывать различные коэффициенты

Пример

Анализируются следующие значения:

| Наименование | Значение на начало года (%) | Значение на конец года (%) |

|---|---|---|

| Основные средства | 56 | 66 |

| Дебиторская задолженность | 6 | 3 |

| Уставной капитал | 10 | 8 |

При полноценном анализе используется значительно больший перечень параметров. Сравнение данных двух столбцов позволяет проследить имеющиеся изменения. На основании их делается вывод о финансовом состоянии компании. Для получения полной картины нужно изучить все показатели, а также определить причины изменений.

Важность валюты баланса для учетной отчетности

Выбор валюты баланса зависит от международного стандарта, принятого в стране, где компания зарегистрирована. В большинстве стран, используется местная национальная валюта. Однако, крупные компании с международной деятельностью могут также использовать в качестве валюты баланса другую, например, доллар США или евро.

Валюта баланса играет важную роль в формировании учетной отчетности компании. Она позволяет сравнивать финансовые результаты разных периодов времени и разных компаний, работающих в разных странах. Благодаря использованию одной валюты баланса, происходит одинаковая стандартизация и упрощение анализа финансовых данных.

Выбор валюты баланса также важен для международных инвесторов и кредиторов. Они оценивают финансовые показатели компании и принимают решение о вложении средств на основе учетной отчетности, которая отражает реальную финансовую ситуацию компании в их национальной валюте.

Неправильный выбор валюты баланса может привести к искажению финансовой информации и ошибочным выводам о финансовом состоянии компании. Поэтому, компании должны тщательно выбирать валюту баланса и следить за ее корректностью при формировании учетной отчетности.

Оборачиваемость собственного капитала

Оборачиваемость собственного капитала отображает интенсивность пользования своими средствами, деловую активность. Это индикатор продуктивности управления ресурсами фирмы. Он свидетельствует о числе оборотов, которое нужно для оплаты выставленных счетов. Оборачиваемость свидетельствует об этих сторонах деятельности компании:

- Степень эффективности системы продажи товара.

- Зависимость субъекта от заемных средств.

- Активность финансов.

Оборачиваемость определяется по этой формуле:

Строка 2110 / 0,5 * (строка 1300 на начало периода + строка 1300 на завершение периода).

Показатель рекомендуется анализировать в динамике. Если он увеличивается, это свидетельствует о повышении эффективности реализации товара.

Формула расчета процента к валюте баланса

Для начала нужно найти значение актива в валюте баланса, которое обычно указывается в бухгалтерских таблицах. Затем, нужно найти значение валюты в бухгалтерском балансе. Формула выглядит следующим образом:

Процент = (Валюта в бухгалтерском балансе / Значение актива в валюте баланса) * 100%

Например, предположим, что в бухгалтерском балансе у вас есть 10 000 евро, а общая стоимость активов в евро составляет 100 000 евро. Чтобы найти процент, нужно разделить 10 000 на 100 000 и умножить на 100%, что даст 10%.

Такое значение в процентах позволяет легче понять, как именно изменяется валютный баланс. Если процент положителен, это означает, что валюта в бухгалтерском балансе увеличивается. Если процент отрицательный, то валюта уменьшается.

Знание формулы расчета процента к валюте баланса позволяет лучше контролировать финансовое положение предприятия или банка в отношении валюты, а также принимать соответствующие финансовые решения.

Валюта баланса

В то же время, если платежи за продукцию задерживаются, предприятие вынужденно брать кредиты для обеспечения своей деятельности, увеличивая собственные финансовые обязательства перед кредиторами. Поэтому основной задачей ретроспективного анализа дебиторской задолженности является оценка ее ликвидности, то есть возвратности долгов предприятию, для чего нужна ее расшифровка с указанием сведений о каждом дебиторе, сумме задолженности, давности образования и ожидаемых сроках погашения. Необходимо так же оценить скорость оборота капитала в дебиторской задолженности и скорость оборота денежных средств, сопоставляя ее с темпами инфляции.

Необходимым элементом анализа финансового состояния неплатежеспособных предприятий является исследование финансовых результатов деятельности и использовании прибыли. Если предприятие убыточно, то это свидетельствует об отсутствии источника пополнения собственных средств и о «проедании» капитала. Следовательно, при данной ситуации, необходимо пополнить источники пополнения собственных средств. Отношение суммы собственного капитала к сумме убытков предприятия показывает скорость его «проедания».

В том случае, если предприятие получает прибыль и является при этом неплатежеспособным, нужно отслеживать использовании прибыли. При наличии значительных отчислений в фонд потребления эту часть прибыли в условиях неплатежеспособности предприятия можно рассматривать как потенциальный резерв пополнения собственных оборотных средств предприятия. Необходимо также использовать возможности предприятия по увеличению суммы прибыли за счет наращивания объемов производства и реализации продукции, снижения ее себестоимости, улучшения качества и конкурентоспособности продукции.

По результатам анализа должны быть приняты конкретные меры по улучшению структуры баланса и финансового состояния неплатежеспособных субъектов хозяйствования.

Как рассчитать

ориентируясь на сведения

Первые считают активные статьи, затем пассивные

Очень важно, чтобы результат суммы по активным показателям был равен пассивным. Следует несколько раз пересчитывать и проверять значения, пока не получится данное равенство

В бухгалтерской сводке отражаются и финансовые потери, и вырученные средства. Вследствие этого формируется валюта баланса, она также смещается в отрицательном либо положительном направлении. Более подробное представление экономического состояния отчётности осуществляется, благодаря заполнению всех необходимых форм на начало и конец года.

Формы бухгалтерского баланса

Бухгалтерский баланс имеет специальную форму и является официальным документом, который подлежит сдаче в ФНС. В случае, если организация по каким-либо причинам не передала отчет в срок, деятельность фирмы может быть приостановлена контролирующими органами.

Форма 1

Основная форма для сдачи отчета, ее бланк утвержден приказом Министерства Финансов РФ от 02.07.10 № 66н. Отражает информацию по действующим активам фирмы и источникам их образования. Обязательно должны быть отражены сведения о материальных ценностях, о размере организации, состояние расчетов с контрагентами, инвестиционная деятельность.

Дополнительная информация! Образец Формы 1 находится в свободном доступе в интернете.

Форма 5

Форма 5 бухгалтерской отчетности служит приложением к форме 1 и содержит пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Заполняется в соответствии с требованиями Приказа Министерства финансов РФ от 13 января 2000 г. N 4н.

В связке с балансом всегда идет Отчет о прибыли и убытках. Он дает четкую картину финансового состояния организации за определенный период. Для составления отчета понадобятся данные о суммарных доходах и расходах компании. Отражаются сведения в форме 2 по правилам ПБУ 9/99 «Доходы организации».

При составлении баланса также важно учитывать состояние капитала. Существует специальная форма 3, при заполнении которой следует руководствоваться положениями, приведенными в письме Министерства финансов РФ, опубликованном 23 декабря 1992 г

N 117 «Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий».

Для детального анализа финансового состоянии фирмы понадобятся данные о движении денежных средств. Их отражают в форме 4. В отчете должны быть отражены не только сведения о перемещениях денежных потоков, но и их остаток на начало и конец отчетного периода.

Способы расчета КПИ

Валюта баланса — что это такое

Данная сумма (в случае, если при расчете не было допущено ошибок) будет одинаковой, как Актив, так и Пассив. Бухгалтерский баланс, как и любой документ, он имеет определенную официальную форму.Эта форма состоит из определенного количества строчек, не подлежащих удалению.

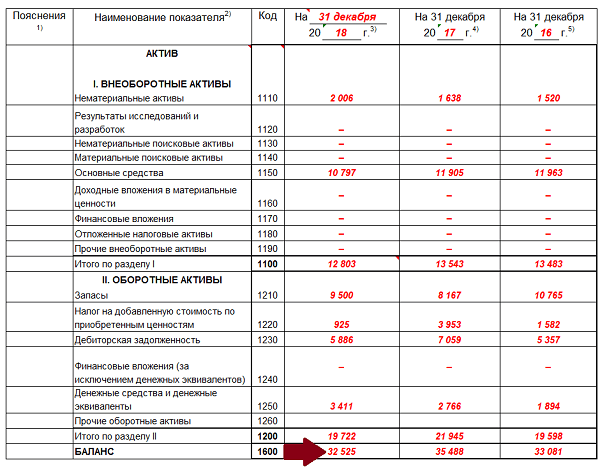

- Каждая из них имеет свой код, валюта баланса среди которых – строчка в балансе Актив (1600) и Пассив (1700).

- Две вышеупомянутые составляющие характеризуют находящееся в собственности организации.

- Актив отображает составляющие собственности в стоимости, то есть включает в себя показатели относительно финансов и прочих оборотных средств, участвующих в деятельности организации повседневно).

- Валюта баланса в Активе – это оборотные и внеоборотные активы организации в совокупности.

Пассив отображает информацию о том, каким способом сформировалась существующая собственность фирмы (например, личный капитал или заем). Валютой баланса в Пассиве является сумма имеющихся изначально в собственности средств и средств, которые находятся в займе.

Показатель в балансе

Валюта баланса – это в бухгалтерском балансе самый важный и едва ли не решающий показатель. Эти показатели находят свое применение в области финансового анализа. Также данный балансовый показатель позволяет судить о том, необходим ли конкретному предприятию обязательный аудит. Существуют и коэффициенты валюты баланса, демонстрирующие на сколько процентов произошло изменение величины активов или же пассивов в сравнении с теми же показателями предыдущего периода.

Для валюты баланса характерно как увеличение, так и уменьшение показателей. Естественно, это свидетельствует или о положительной динамике, или о негативных явлениях в работе предпринимателя.

Когда сумма валюты баланса увеличивается, значит, соответственно, увеличивается число продаж. Вероятно, это говорит и о увеличении стоимости сырья, связанного с инфляцией. Если же наблюдается снижение суммы валюты баланса, стоит проанализировать работу организации за последний период и решить, в чем кроются недостатки ее работы. Такое явление может быть следствием операций, при которых возникает снижение производственных объемов по причине нестабильной мировой экономической ситуации, случаются просчеты в аппарате управления фирмой. Необходимо помнить, что когда происходит уменьшение валюты баланса, происходит уменьшение и платежеспособности предприятия, что само собой несет негативные последствия.

Показатель валюты баланса

Одновременно валюта баланса – это строка, благодаря которой возможно проверить, правильно ли составлен отчет. Главное условие при этом, чтобы строки Актива (1660) и Пассива (1700) были равны. Показатель валюты баланса помогает проверить точность заполненной формы; исследовать итоговые значения анализа двумя существующими методами; определить эффективность производительных сил предприятия, исходя из расчетов финансовых показателей. Для тех, кто постоянно имеет дело с какими-либо расчетами, касающимися валюты, отличным помощником станет валютный информатор в реальном времени, где отображаются актуальные данные относительно курса денежных единиц и много другой не менее полезной информации.

Где берут баланс и куда его сдают

Баланс – это основной элемент бухгалтерской (финансовой) отчётности организации. Помимо него, в её состав входит отчёт о финансовых результатах и приложения к ним: отчёты об изменениях капитала, о движении денежных средств, пояснительная записка. Если компания получала деньги из бюджета, она также формирует отчёт о целевом использовании средств.

Финансовую отчётность и баланс в её составе подают в ИФНС не позднее трёх месяцев после окончания года. То есть, баланс за 2023 год вместе с другими формами нужно подать до 31 марта 2024 года.

Баланс составляется на основе данных бухучёта, вести который должны все организации. Малые компании могут вести учёт в упрощённой форме.

С 2020 года бухотчётность представляется только в ИФНС. До этого её направляли ещё и в Росстат. Теперь же данные отчётных форм публикуются в Государственном информационном ресурсе бухгалтерской отчётности (ГИР БО), поэтому подавать экземпляр баланса в органы статистики больше не нужно.

По той же причине финансовая отчётность теперь сдаётся строго в электронном формате. Правило распространяется и на субъекты малого бизнеса. Компании могут выбрать один из двух вариантов:

- Воспользоваться сервисом на сайте ФНС. Он бесплатный, но разбираться с ним придётся самостоятельно.

- Воспользоваться услугами коммерческих операторов электронного документооборота.

Как рассчитывается валюта баланса?

Валюта баланса может рассчитываться по активу баланса и по пассиву.

формула расчета валюты баланса по активу (рассчитывается из данных бухгалтерского баланса):

ВБ (по активу) = (НМА + ОС + ДВ + ФВ + ОНА + Првн) + (З + НДС + ДЗ + ФВл + ДС + Проа)

- НМА — величина нематериальных активов (строка 1110)

- ОС — остаточная величина основных средств (с учетом вычета амортизации) (строка 1150);

- ДВ — величина доходных вложений в нематериальные ценности (строка 1160);

- ФВ — финансовые вложения (строка 1170);

- ОНА — величина отложенных налоговых активов (строка 1180);

- Првн — прочие внеоборотные активы (строка 1190);

- З — величина запасов предприятия (строка 1210);

- НДС — налог на добавленную стоимость (строка 1220);

- ДЗ — величина задолженности дебиторов (строка 1230);

- ФВл — финансовые вложения в оборотных активах (строка 1240);

- ДС — величина денежных средств в кассе и на расчетных счетах предприятия (строка 1250);

- Проа — величина прочих оборотных активов (строка 1260).

Таким образом, можно рассчитать валюту баланса предприятия по активу с помощью строк из баланса:

ВБ (активу) = стр. 1110 + стр. 1150 + стр.1160 + стр.1170 + стр. 1180 + стр. 1190 + стр. 1210 + стр. 1220 + стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260.

Если в бухгалтерском балансе уже рассчитаны итоги величины внеоборотных активов (стр. 1100) и оборотных активов (стр. 1200), то можно применить упрощенную формулу расчета валюты баланса по активу:

ВБ (по активу) = стр. 1100 + стр. 1200

Результат во всех случаях должен получиться одинаковым.

формула расчета валюты баланса по пассиву (рассчитывается из данных бухгалтерского баланса):

ВБ (по пассиву) = стр. 1310 + стр. 1320 + стр.1340 + стр.1350 + стр. 1360 + стр. 1370 + стр. 1410 + стр. 1420 + стр. 1430 + стр. 1450 + стр. 1510 + стр. 1520 + стр. 1530 + стр. 1540 + стр. 1550.

Если в бухгалтерском балансе уже рассчитаны итоги величины капитала и резервов (стр. 1300), долгосрочных обязательств (стр. 1400) и краткосрочных обязательств (стр. 1500), то можно применить упрощенную формулу расчета валюты баланса по пассиву:

ВБ (по пассиву) = стр. 1300 + стр. 1400 + стр. 1500

Валюта баланса (по активу) = Валюта баланса (по пассиву)

Как отображается валюта баланса в системе?

Валюта баланса отображается в системе в виде числового значения, сопровождаемого символом, обозначающим валюту. Обычно это символы, используемые для обозначения валюты в международной системе, такие как доллар ($), евро (€), фунт стерлингов (£) и др.

Числовое значение может быть представлено в формате целого числа или с десятичной точкой для дробных сумм.

Валюта баланса отображается в системе рядом с текущим балансом пользователя, чтобы пользователь всегда мог видеть, сколько у него денег, и в какой валюте.

Некоторые системы могут также предоставлять возможность выбора валюты, в которой отображается баланс. В этом случае пользователь может самостоятельно установить желаемую валюту и все суммы будут преобразованы в выбранную валюту.

Отображение валюты баланса в системе позволяет пользователям легко контролировать свои финансы и понимать, в какой валюте они проводят свои операции.

Валюта баланса — что это такое

Данная сумма (в случае, если при расчете не было допущено ошибок) будет одинаковой, как Актив, так и Пассив. Бухгалтерский баланс, как и любой документ, он имеет определенную официальную форму.Эта форма состоит из определенного количества строчек, не подлежащих удалению.

- Каждая из них имеет свой код, валюта баланса среди которых – строчка в балансе Актив (1600) и Пассив (1700).

- Две вышеупомянутые составляющие характеризуют находящееся в собственности организации.

- Актив отображает составляющие собственности в стоимости, то есть включает в себя показатели относительно финансов и прочих оборотных средств, участвующих в деятельности организации повседневно).

- Валюта баланса в Активе – это оборотные и внеоборотные активы организации в совокупности.

Пассив отображает информацию о том, каким способом сформировалась существующая собственность фирмы (например, личный капитал или заем). Валютой баланса в Пассиве является сумма имеющихся изначально в собственности средств и средств, которые находятся в займе.

Показатель в балансе

Валюта баланса – это в бухгалтерском балансе самый важный и едва ли не решающий показатель. Эти показатели находят свое применение в области финансового анализа. Также данный балансовый показатель позволяет судить о том, необходим ли конкретному предприятию обязательный аудит. Существуют и коэффициенты валюты баланса, демонстрирующие на сколько процентов произошло изменение величины активов или же пассивов в сравнении с теми же показателями предыдущего периода.

Для валюты баланса характерно как увеличение, так и уменьшение показателей. Естественно, это свидетельствует или о положительной динамике, или о негативных явлениях в работе предпринимателя.

Когда сумма валюты баланса увеличивается, значит, соответственно, увеличивается число продаж. Вероятно, это говорит и о увеличении стоимости сырья, связанного с инфляцией. Если же наблюдается снижение суммы валюты баланса, стоит проанализировать работу организации за последний период и решить, в чем кроются недостатки ее работы. Такое явление может быть следствием операций, при которых возникает снижение производственных объемов по причине нестабильной мировой экономической ситуации, случаются просчеты в аппарате управления фирмой. Необходимо помнить, что когда происходит уменьшение валюты баланса, происходит уменьшение и платежеспособности предприятия, что само собой несет негативные последствия.

Показатель валюты баланса

Одновременно валюта баланса – это строка, благодаря которой возможно проверить, правильно ли составлен отчет. Главное условие при этом, чтобы строки Актива (1660) и Пассива (1700) были равны. Показатель валюты баланса помогает проверить точность заполненной формы; исследовать итоговые значения анализа двумя существующими методами; определить эффективность производительных сил предприятия, исходя из расчетов финансовых показателей. Для тех, кто постоянно имеет дело с какими-либо расчетами, касающимися валюты, отличным помощником станет валютный информатор в реальном времени, где отображаются актуальные данные относительно курса денежных единиц и много другой не менее полезной информации.

Как составить бухгалтерский баланс – 2021 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2021 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2020 года для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

Оценка объектов аренды и обязательств по ним

Статистический анализ итогов баланса

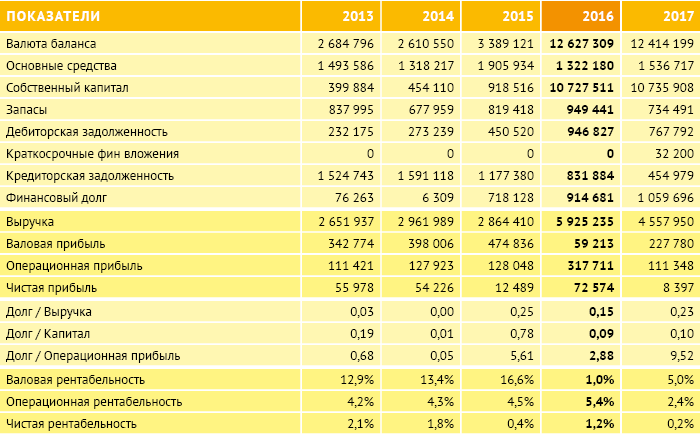

При проведении горизонтального анализа итогов по разделам баланса может быть выявлено снижение общего показателя валюты отчетной формы. Это свидетельство сокращения деловой активности, падения эффективности деятельности и выбытия активов (за счет добровольной их продажи или принудительного изъятия). Прирост валюты баланса не всегда является положительной характеристикой – если наращивание ресурсной базы осуществляется за счет заемных средств, это негативный фактор.

Определить уровень финансовой независимости можно при помощи коэффициента автономии. Формула его расчета:

Величина собственного капитала (строка 1300) / Валюта (итог) баланса (значение графы 1600 или 1700).

Полученный результат расчетов отражает удельный вес активов, источником образования которых выступает собственный капитал. Рост этого показателя в динамике свидетельствует о повышении финансовой стабильности предприятия. Снижение коэффициента способствует появлению рисков неплатежеспособности и утрате ликвидности активов.

Итог баланса оказывает влияние на значение коэффициента финансовой устойчивости. Он рассчитывается по формуле:

Сумма строк 1300 и 1400 / Графа 1600.

Вычисленный по этому алгоритму показатель дает возможность определить, какой процент активов компании был сформирован за счет надежных источников финансирования. Если коэффициент равен 1, то фирма все активы формирует за счет привлечения только долгосрочных резервов. Это свидетельствует о номинальной стабильности и устойчивости финансового положения.

Оптимальной величиной показателя считается диапазон от 0,8 до 0,9. При дальнейшем росте коэффициента по данным исследования его в динамике будет наблюдаться отказ от краткосрочных заимствований. Такой подход ограничивает возможности бизнеса по расширению. Это свидетельствует о сохранении в долгосрочной перспективе высокой ликвидности, о финансовой устойчивости и о неэффективности внутренней политики управления. Если значение коэффициента опускается ниже 0,75, то это первый сигнал о возникновении потенциальной угрозы неплатежеспособности и полной зависимости от действий кредиторов.