Кратко о счете 66 (активный или пассивный, что показывает оборотно-сальдовая ведомость по дебету и кредиту, отражение в отчетности)

Так как на счете ведется учет задолженности по заемным средствам, на которые приобретаются активы, вопрос о том, счет 66 активный или пассивный, не стоит. Конечно же, счет пассивный.

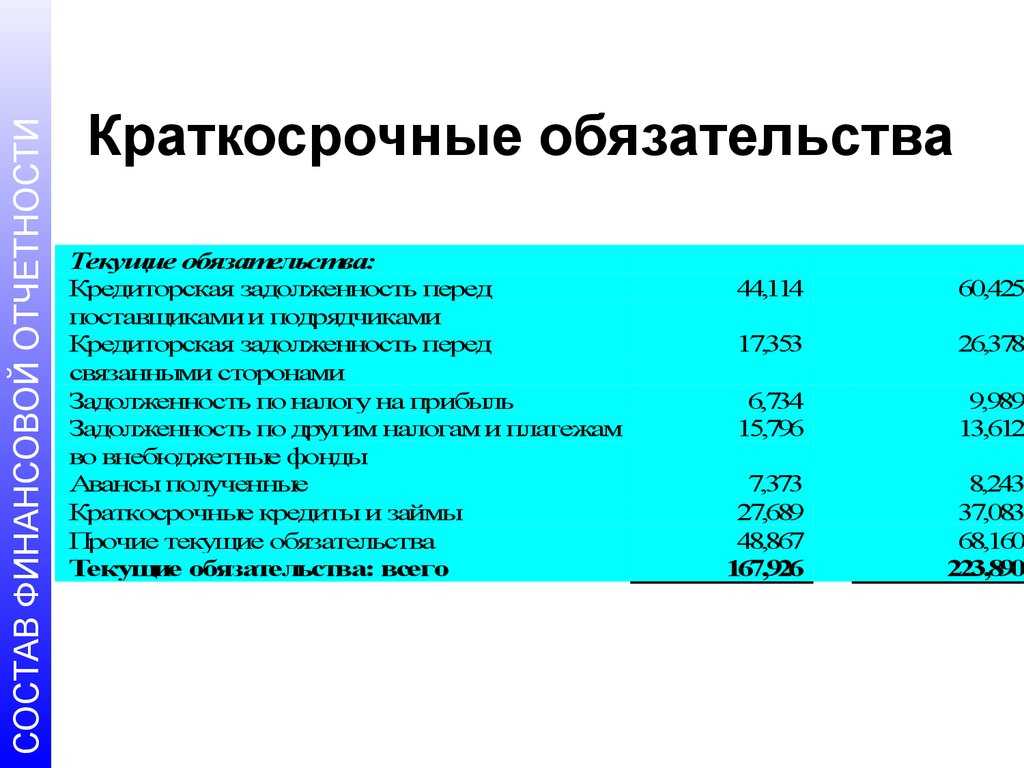

При изучении оборотно-сальдовой ведомости по счету 66 видно, что кредит счета 66 показывает задолженность организации по кредитам, займам, векселям, выпущенным и размещенным облигациям, товарным кредитам и т. п. По дебету идет погашение таких задолженностей.

Если в оборотке отсутствует кредитовое сальдо, значит, организация не использует привлеченные средства.

Соответственно, кредитовый остаток на конец периода показывается в пассиве бухгалтерского баланса по строке 1510 «Заемные средства» раздела V «Краткосрочные обязательства». В состав этой же строки входят суммы начисленных процентов по долгосрочным кредитам/займам организации.

ВНИМАНИЕ! П. 19 ПБУ 4/99 требует, чтобы активы и обязательства в бухгалтерском балансе были представлены с подразделением на долгосрочные (более 12 месяцев) и краткосрочные (менее 12 месяцев). Поэтому в Плане счетов в разделе VI «Расчеты» есть два счета для отражения долгосрочных (67-й) и краткосрочных (66-й) заемных средств

В периоде, когда срок погашения кредиторской задолженности по займам/кредитам становится меньше 365 дней, эту задолженность следует переводить в краткосрочную (письмо Минфина РФ от 28.01.2010 № 07-02-18/01).

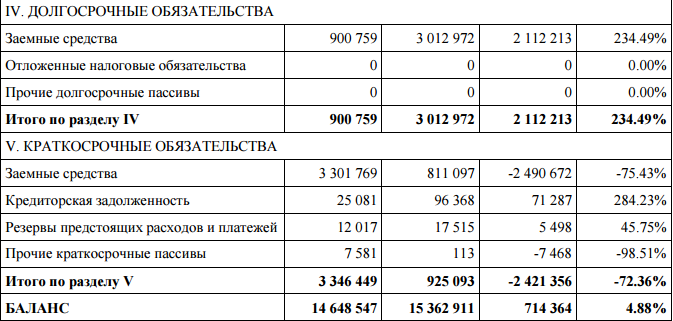

Порядок формирования показателей по строкам раздела IV пассива баланса

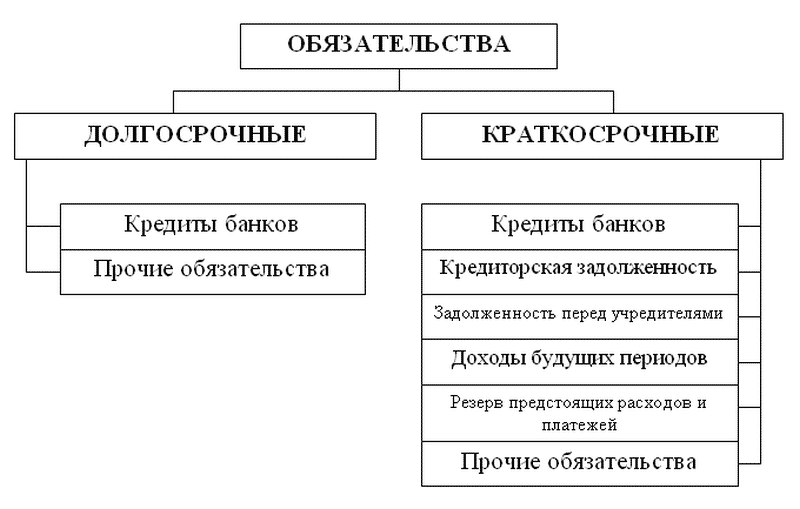

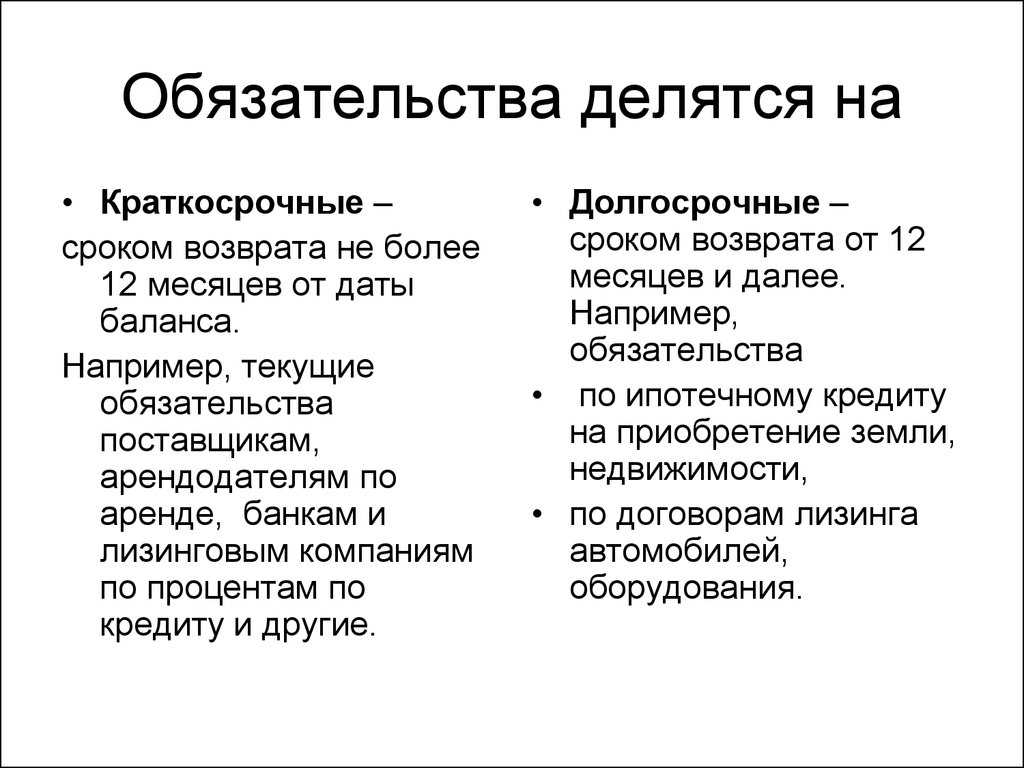

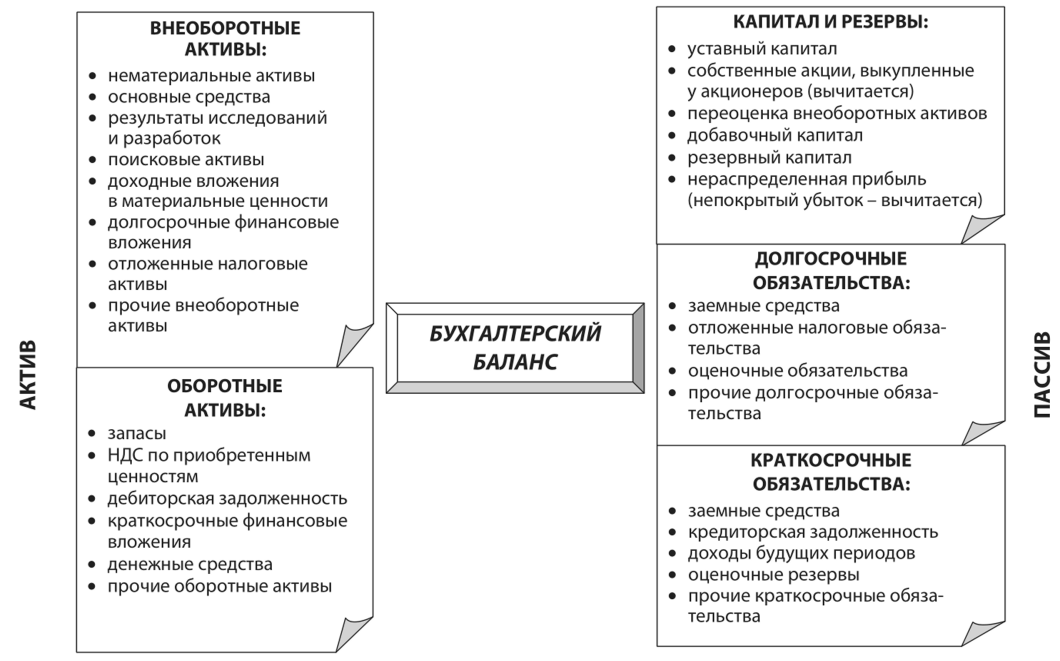

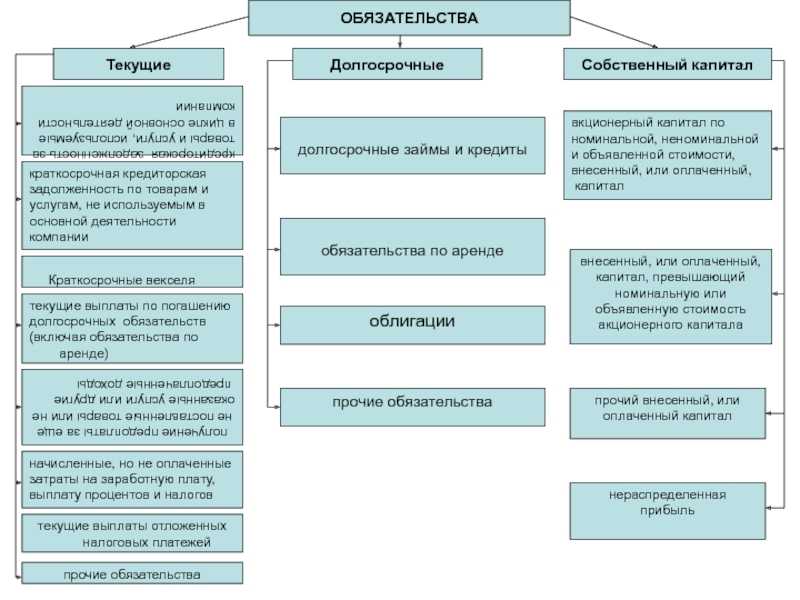

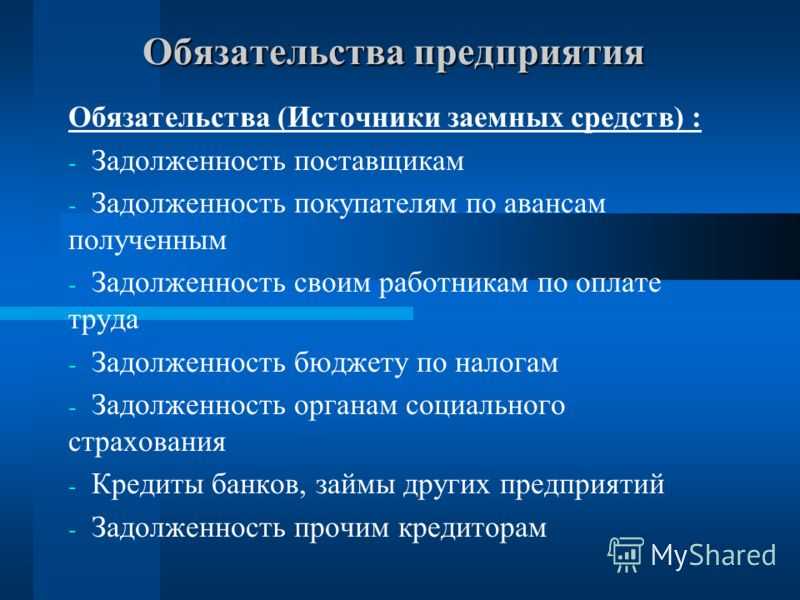

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

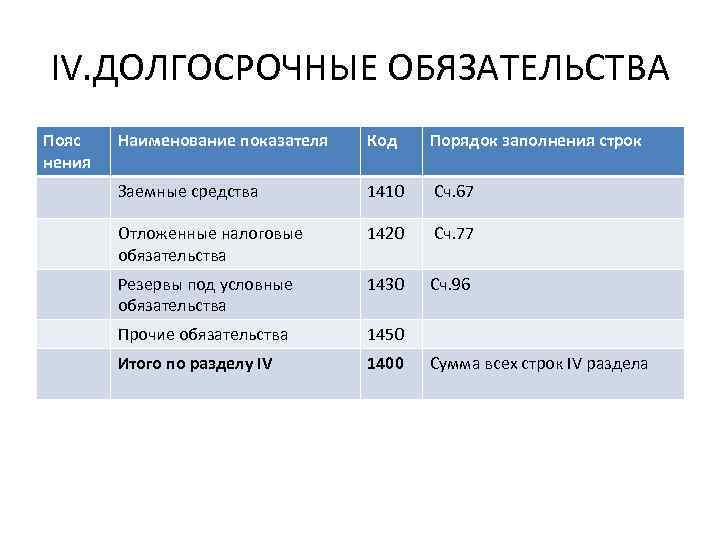

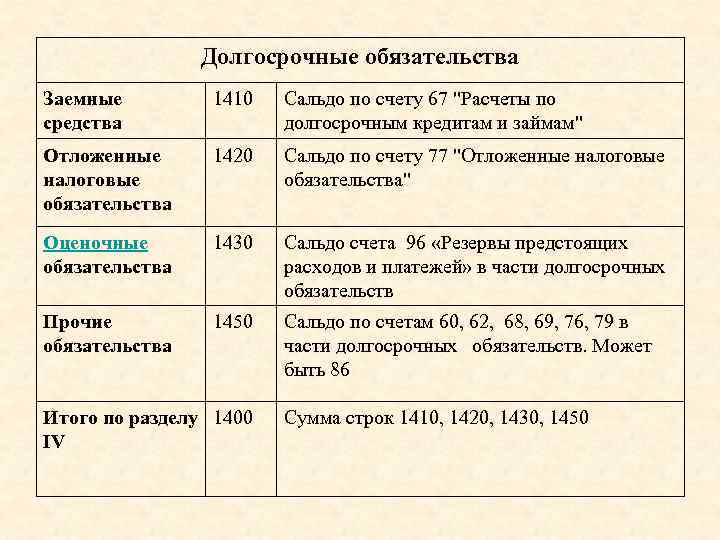

Раздел IV бухгалтерского баланса состоит из пяти строк.

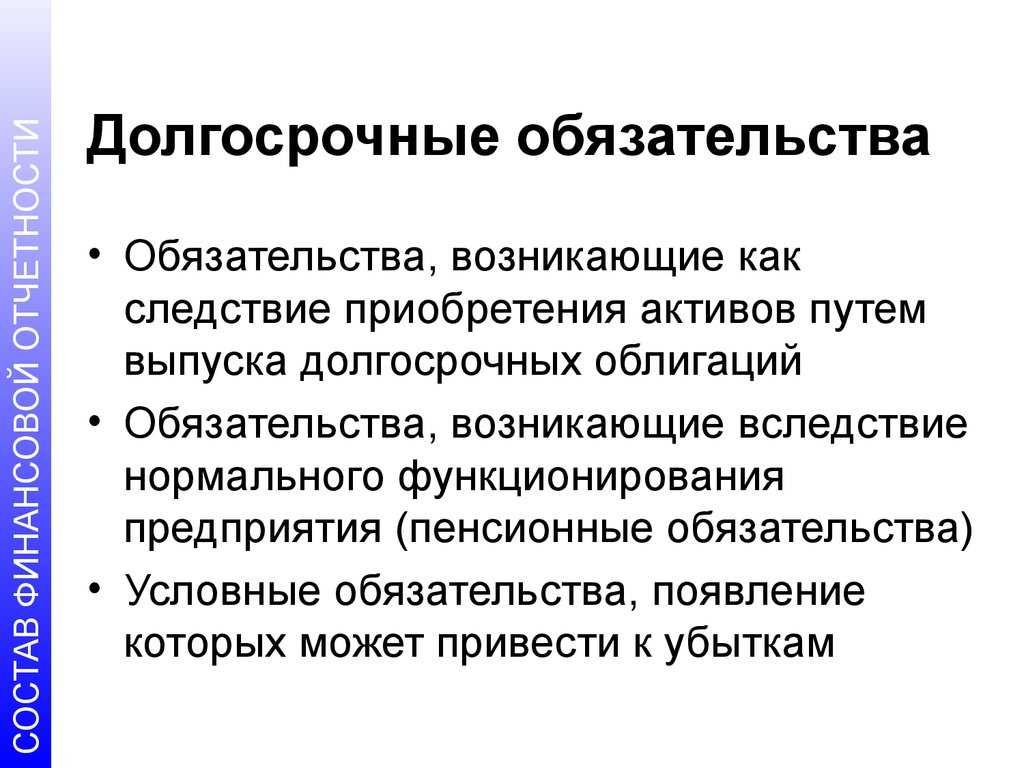

В этом разделе следует отразить информацию об обязательствах организации, срок погашения которых составляет более 12 месяцев после отчетной даты.

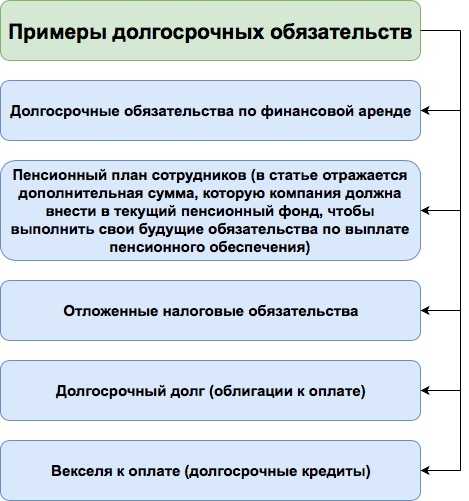

По строкам раздела IV, например, следует отразить сумму кредита или займа, привлеченных на длительный срок более года, размер отложенных налоговых и оценочных обязательств компании, а также сумму прочих долгосрочных обязательств.

Рассмотрим порядок заполнения указанных строк.

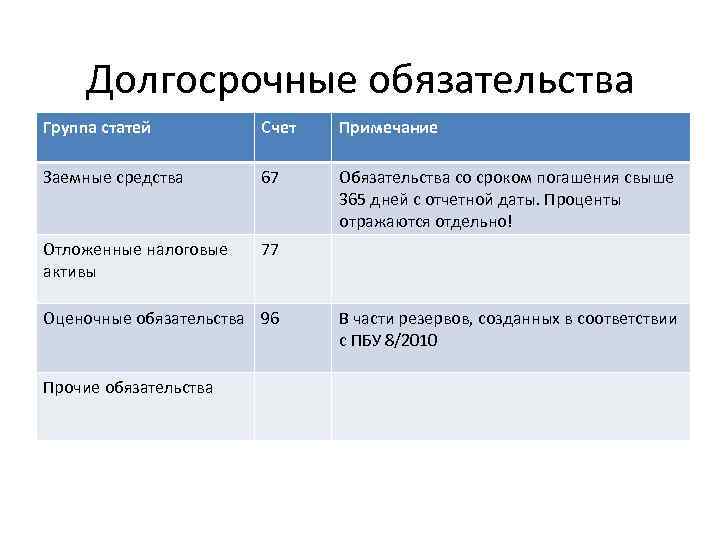

Строка 1410 «Заемные средства»:

По строке 1410 нужно отразить данные по всем долгосрочным кредитам и займам, полученных организацией на срок более 12 месяцев.

При этом по этой строке отражают сумму займов, полученных как в денежной, так и в натуральной формах, банковских кредитах, обязательств компании по выданным финансовым векселям.

Для заполнения строки 1410 берется кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Причем это надо делать только в той части задолженности, по которой срок погашения превышает 12 месяцев после отчетной даты.

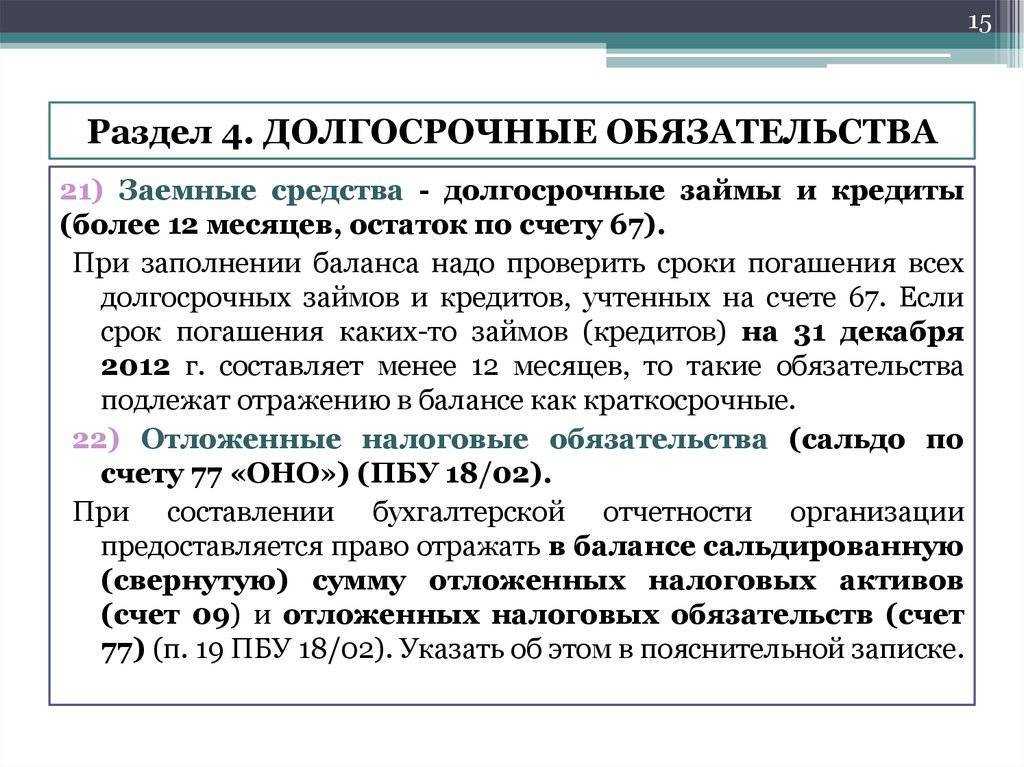

Строка 1420 «Отложенные налоговые обязательства»:

Строку 1420 заполняют компании, применяющие ПБУ 18/02.

Для заполнения строки 1420 берется кредитовое сальдо счета 77 «Отложенные налоговые обязательства».

Если организация производит зачет отложенных налоговых активов и отложенных налоговых обязательств и представляет их свернуто (сальдированно), заполнять стр. 1420 нужно, лишь если кредитовое сальдо счета 77 «Отложенные налоговые обязательства» оказывается больше дебетового сальдо счета 09 «Отложенные налоговые активы» (на сумму разницы между ними).

Строка 1430 «Оценочные обязательства»:

В строке 1430 показывается сумма резервов, созданных согласно ПБУ 8/2010.

Например, по этой строке следует отразить сумму резерва на гарантийный ремонт.

При этом в данной строке следует указывать данные только о долгосрочных оценочных обязательствах сроком более 12 мес.

По строке 1430 отражают кредитовое сальдо счета 96 «Резервы предстоящих расходов» (в части обязательств со сроком погашения свыше 12 месяцев) не списанное по состоянию на 31 декабря отчетного года.

Строка 1450 «Прочие обязательства»:

В строке 1450 должна быть указана информация о прочих долгосрочных обязательствах, которые не были отражены в вышеуказанных строках раздела IV.

Так, например, по строке 1450 можно указать данные о кредиторской задолженности перед поставщиками и подрядчиками со сроком погашения свыше 12 месяцев.

Это может быть кредитовое сальдо следующих счетов:

-

60 «Расчеты с поставщиками и подрядчиками» в части долгосрочной кредиторской задолженности по предоставленной поставщиками и подрядчиками рассрочке или отсрочке платежа, если она составляет более 12 месяцев;

-

62 «Расчеты с покупателями и заказчиками» – в части задолженности перед покупателями и заказчиками, срок погашения которой превышает 12 месяцев (возникающей в результате получения авансов и предоплат под предстоящую поставку продукции, товаров, выполнение работ, оказание услуг, включая задолженность по коммерческим кредитам);

-

68 «Расчеты по налогам и сборам» – в части долгосрочной задолженности по налогам и сборам (например, при предоставлении организации инвестиционного налогового кредита, отсрочки или рассрочки по уплате федеральных налогов и сборов);

-

69 «Расчеты по социальному страхованию и обеспечению» – в части долгосрочной задолженности по страховым взносам (например, при реструктуризации задолженности перед внебюджетными фондами);

-

76 «Расчеты с разными дебиторами и кредиторами» – в части прочей долгосрочной кредиторской задолженности и обязательств;

-

86 «Целевое финансирование» – в части обязательств, срок исполнения которых превышает 12 месяцев после отчетной даты. Здесь отражаются данные о целевом финансировании (кредит счета 86 «Целевое финансирование») (например, при получении организациями-застройщиками от инвесторов целевого финансирования, которое порождает обязательство застройщика перед инвесторами передать им построенный объект).

-

Как возникают краткосрочные обязательства в баланс

Обязательства с коротким сроком исполнения возникают в бухгалтерском балансе по той причине, что бухгалтер не может предугадать величину доходов будущих периодов, как и объем прогнозируемых убытков. Например, из-за катастрофы техногенного характера могут случиться сбои в производстве и, соответственно, денежные потери. Вероятность подобных событий может расцениваться как небольшая, средняя и большая.

Бухгалтера компаний разделяют краткосрочные долги на 2 группы:

- Точно определимые. Это выплаты, запланированные на будущее и подлежащие точному расчету (благодаря алгоритму расчета в законодательном акте или наличию точной суммы в договоре с заемщиком). При наличии таких долгов следует всегда проверять капитал на наличие средств для их оплаты. Примеры: дивиденды, счета, векселя, банковские кредиты.

- Расчетные. К таким обязательствам относятся долги, сумму которых не получится выяснить до наступления даты выплаты. А так как расчетная дата в любом случае наступит, от бухгалтера требуется точно определить сумму к перечислению заемщику. Примеры: налог на прибыль, налог на имущество, гарантийные требования, отпускные.

Долгосрочные кредиты и займы в балансе — строка — Предприятие Инфо

- Назначение статьи: отражение информации о заемных средствах.

- Номер строки в балансе: 1410, 1510.

- Номер счета согласно плану счетов: кредитовое сальдо 66, 67-го счетов.

Заемными средствами принято считать полученные от сторонних источников деньги, которые необходимо будет вернуть обратно на определенных условиях.

Такие средства служат предприятиям в качестве финансовой поддержки в момент кризиса или другой ситуации, когда не хватает своего капитала.

КредитДолгосрочные кредиты и займы в балансе

Актуально на: 11 декабря 2017 г.

Бухгалтерский учет кредитов и займов мы рассматривали в нашей консультации. А по какой строке бухгалтерского баланса отражается задолженность по краткосрочным кредитам и займам?

Где отражаются краткосрочные кредиты и займы в балансе?

Форма бухгалтерского баланса утверждена Приказом Минфина от 02.07.2010 № 66н. В этой форме для отражения задолженности по кредитам и займам предназначены 2 строки в пассиве:

- 1410 «Заемные средства»;

- 1510 «Заемные средства».

Естественно, речь идет о кредитах и займах полученных. Ведь выданные займы, которые удовлетворяют критериям финансовых вложений, указанным в п. 2 ПБУ 19/02, являются частью активов организации. Об учете финансовых вложений и их отражении в балансе мы рассказывали в этом материале

Указанные выше строки 1410 и 1510 бухгалтерского баланса включены в состав долгосрочных и краткосрочных обязательств соответственно.

Краткосрочные кредиты и займы в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению отражаются на счете 66 «Расчеты по краткосрочным кредитам и займам» (Приказ Минфина от 31.10.2000 № 94н). Поэтому можно сказать, что остаток краткосрочных кредитов и займов, т. е. кредитовое сальдо счета 66 на отчетную дату, должен быть отражен по строке 1410.

Но здесь необходимо учитывать, что в строку 1410 может быть перенесено полностью или частично и сальдо счета 67 «Долгосрочные кредиты и займы». Это возможно в том случае, если на отчетную дату на счете 67 числятся обязательства, срок погашения которых на эту дату не превышает 12 месяцев.

Ведь Планом счетов бухгалтерского учета и Инструкцией по его применению не предусмотрен перенос ставших краткосрочными кредитов и займов со счета 67 на счет 66 (Приказ Минфина от 31.10.2000 № 94н).

А оставшееся сальдо счета 67 (в части долгосрочных кредитов и займов) должно быть перенесено в строку 1410 (Приказ Минфина от 02.07.2010 № 66н).

О заполнении иных строк бухгалтерского баланса можно прочитать здесь.

glaniga.ru

Порядок заполнения раздела IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА бухгалтерского баланса

⇐ Предыдущая12345678Следующая ⇒

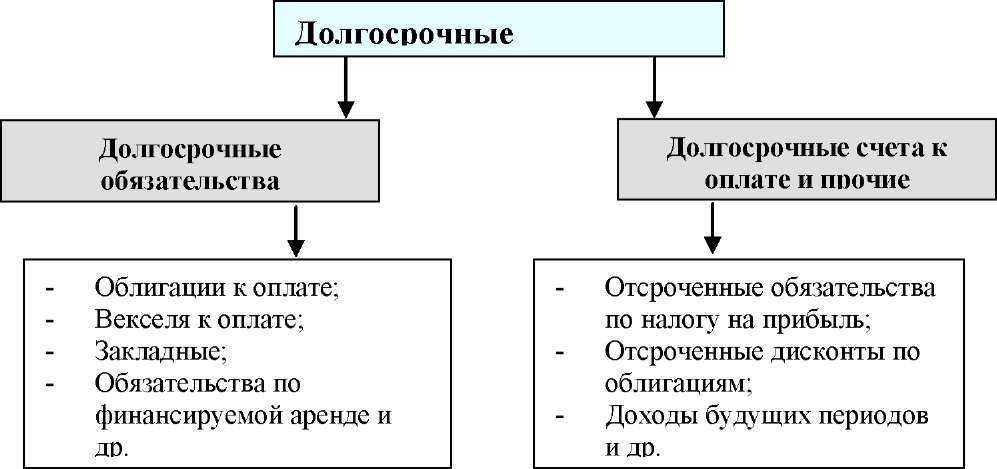

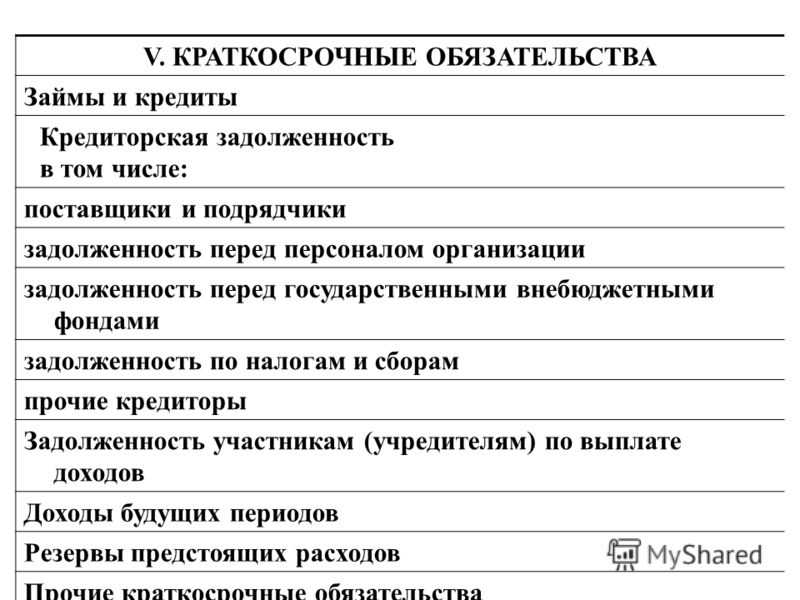

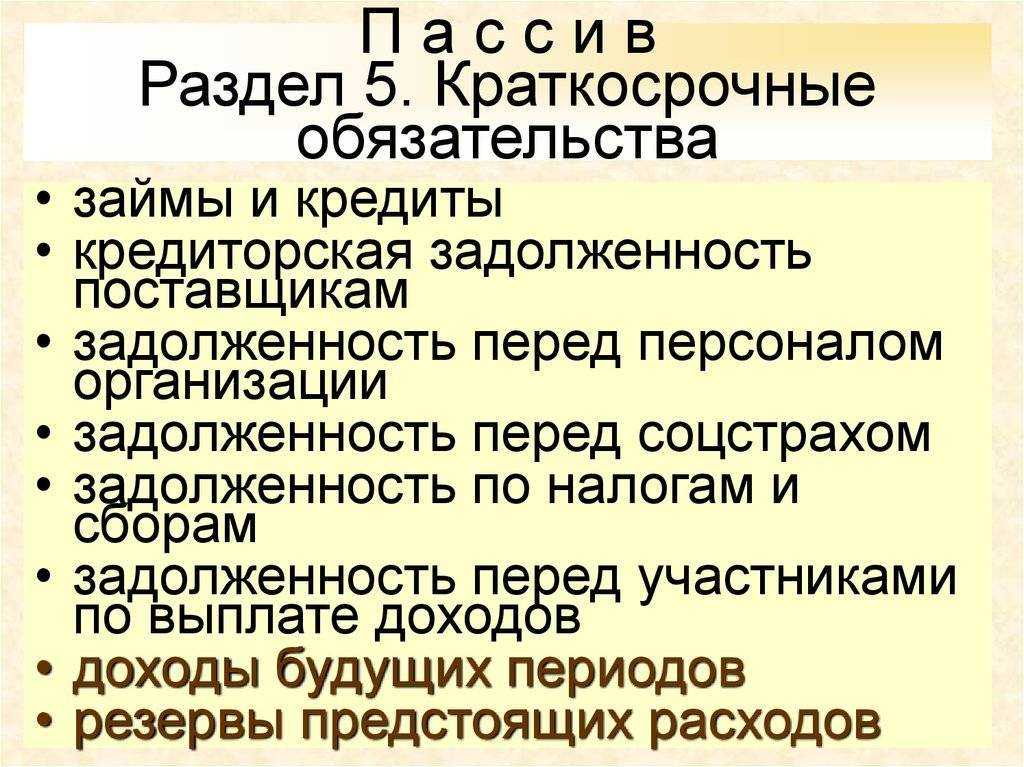

Раздел 4 относится к пассиву бухгалтерского баланса и содержит цифровые показатели, характеризующие долгосрочные (свыше 12 месяцев) обязательства организации, а именно:

- Заемные средства.

- Отложенные налоговые обязательства.

- Оценочные обязательства.

- Прочие обязательства.

Заемные средства (строка 1410) – указывается сумма заемных средств организации (кредитов и займов, в том числе – вексельных и облигационных), привлеченных на долгосрочной основе, на конец отчетного периода, отражаемых на счете 67 «Расчеты по долгосрочным кредитам и займам».

В соответствии с п.2 ПБУ 15/2008 «Учет расходов по займам и кредитам», основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре.

Таким образом, в соответствии с действующим законодательством, в составе кредиторской задолженности следует отражать лишь суммы займа, которые были фактически получены заемщиком.

Расшифровка кредитов и займов к представленным балансам

При необходимости пояснения информации бухгалтер может выполнить полную расшифровку привлеченных заемных средств. Для этого в пояснениях к бухотчетности (Приложение 3 Приказа Минфина РФ № 66н от 02.07.10 г.) данные детализируются по каждому из займов. Указываются номер и дата заключения договора, сумма займа, название кредитора, дата погашения, сумма долга и т.д.

Структура и задачи бюджета денежных средств. Бюджет денежных средств состоит из двух частей — ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о продажах в кредит или с немедленной оплатой, данные о порядке сбора средств по счетам к получению. Также планируется приток денежных средств и из других источников, таких, как продажа акций, продажа активов, возможные займы, получение процентов и дивидендов и т. д.

Доступны следующие прогнозные данные. Опыт поступлений по счетам к получению показывает, что 30% всех продаж в кредит поступает в месяц продажи, 60% — в месяц, следующий за продажей, и 8% — во второй месяц после продажи. 2% от продаж в кредит являются сомнительными (безнадежными). Все закупки оплачиваются в месяц, следующий после произведения закупки. На 31 декабря 19×1 года сальдо на счете Денежные Средства ( ash) составляло 3,875. A ounts re eivable — счета к получению дебиторская задолженность покупателей и заказчиков краткосрочные ликвидные активы, возникающие при продажах в кредит оптовым и розничным покупателям статья в балансе в разделе текущих активов после краткосрочных финансовых вложений. Дебитор — лицо, получившее продукцию или услуу, но еще не оплатившее их. Дебиторская задолженность — счета к получению суммы, причитающейся предприятию от покупателей за товары и услуги, проданные в кредит. В балансе предприятия записываются как текущие активы. Общий объем продаж продажи в кредит продажи за наличные Поступление средств от продаж за наличные на счет к получению 40000 10000 48000 6000Q 80000 12000 36000 10000 46000 Какое сальдо будет на счете Счета к получению на 31 декабря 19X0 г. а) 50 000 ДЕ б) 192 000 ДЕ в) 250 000 ДЕ г) 290 000 ДЕ. A ounts re eivable — счета к получению, задолженность покупателей и заказчиков (возникает при продажах с рассрочкой платежа).

Документы «Поступление на расчетный счет» и «Поступление наличных»

Что это – краткосрочные обязательства в балансе

Обязательства, отраженные в бухгалтерском балансе, признаются краткосрочными в том случае, если срок их погашения оказывается более 1 года (отсчет начинается с отчетной даты). К таковым можно отнести кредиторскую задолженность перед:

- заимодавцами, кредиторами;

- внебюджетными фондами и бюджетом;

- учредителями предприятия;

- сотрудниками организации;

- потребителями (задолженности по полученным авансовым платежам);

- поставщиками (товаров, работ, услуг).

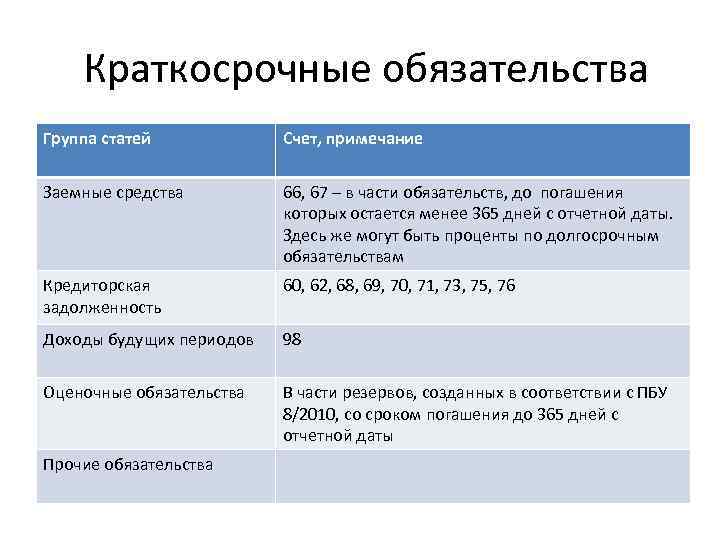

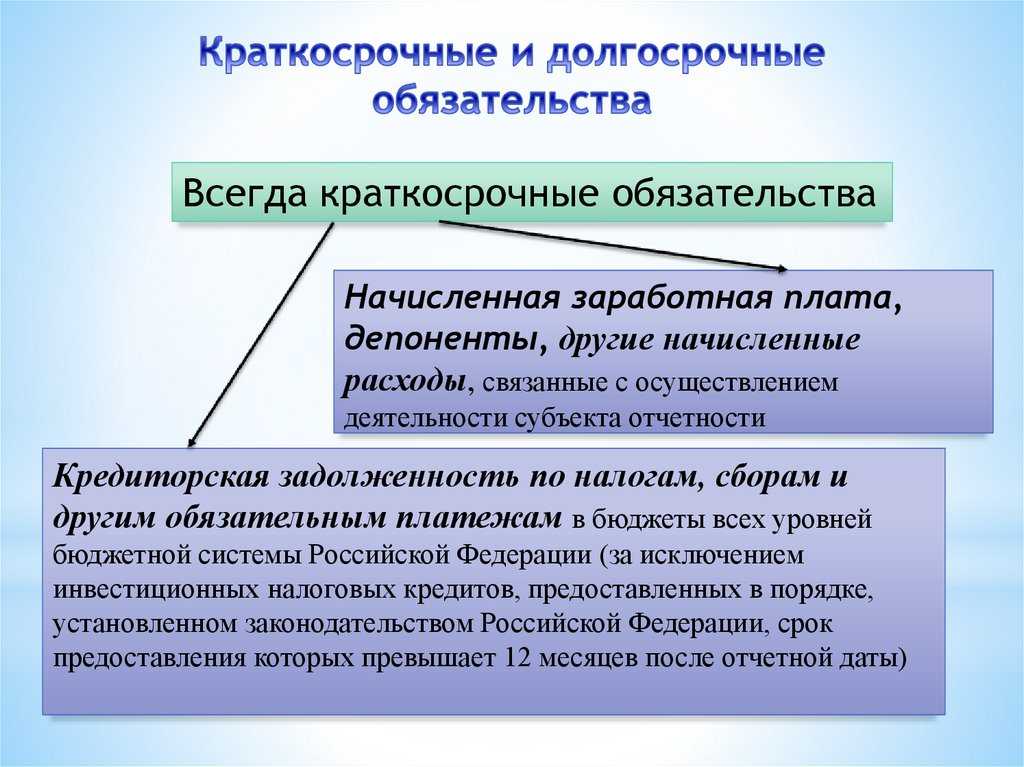

Задолженности со сжатым сроком погашения включают в себя следующие составляющие:

- долги со сроком погашения не более 1 года;

- условная оплата;

- займы по векселям, которые требуется погасить менее чем за год;

- деньги, взятые в кредит на долгое время, но часть которых требуют выплатить обратно в течение 12 месяцев;

- дивиденды держателям акций;

- кредиторская задолженность;

- платежи по налогам;

- неполученные доходы;

- депозиты на срок до 1 года, подлежащие возврату;

- заемные средства “до востребования”.

Рассмотрим особенности, которыми характеризуются краткосрочные обязательства предприятий:

- Совокупный объем заемного финансирования в значительной степени влияет на длительность производственного цикла компании. Чем больше на балансе компании обязательств с коротким сроком погашения, тем меньше средств она готова изыскивать с целью оплаты текущих затрат в ходе предпринимательской деятельности.

- Величину долгов со сжатым сроком погашения сложно оценить в перспективе, поскольку не получится с точностью вычислить сумму, лежащую в основе обязательств по задолженностям.

- Долги со сроком погашения до 1 года служат заменой бесплатному источнику заемного финансирования.

- Объем краткосрочных долгов варьируется в зависимости от частоты выплат по ним, а это позволяет оперативно работать с источниками финансирования в ходе предпринимательства.

- Совокупный объем долговых обязательств зачастую определяется степенью успеха в реализации фирмой произведенных ею товаров. Компания, которая функционирует активно, все время тратит средства и привлекает новые заемные финансы.

- Иногда долги со сроком выплат до 1 года можно выплатить за счет средств текущих активов. Эти деньги требуются для осуществления оперативной деятельности, и чтобы пустить их на выплату краткосрочных долгов, нужно вернуть их в оборот в течение 1 года с момента формирования долга.

- Краткосрочные долги в Балансе – это Пассив.

ЗАЕМНЫЕ СРЕДСТВА

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. . Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с. . 1999 .

Экономический словарь . 2000 .

Смотреть что такое «ЗАЕМНЫЕ СРЕДСТВА» в других словарях:

Заемные средства — – см. Заем, Заемные инвестиционные средства, Заемные средства бюджета, Заемный капитал … Экономико-математический словарь

заемные средства — Денежные средства, которые выдаются заимодавцем в виде ссуды предприятию. Они выдаются на определенный срок на платной основе. [http://www.lexikon.ru/dict/fin/a.html] Тематики экономика EN external resourcesloans … Справочник технического переводчика

Заемные средства — (англ. loan of money) денежные средства, которые выдаются заимодавцем (кредитором) на основании кредитного договора или договора займа заемщику (должнику) на определенный срок и, как правило, за плату. З.с. могут иметь целевой характер, если,… … Энциклопедия права

ЗАЕМНЫЕ СРЕДСТВА — (см. ЗАЕМНЫЕ ОБОРОТНЫЕ СРЕДСТВА) … Энциклопедический словарь экономики и права

Заемные средства — (англ. loan of money) денежные средства, которые выдаются заимодавцем (кредитором) на основании кредитного договора или договора займа заемщику (должнику) на определенный срок и, как правило, за плату. З.с. могут иметь целевой характер, если,… … Большой юридический словарь

заемные средства — денежные средства, полученные в виде ссуды на определенный срок … Словарь экономических терминов

ЗАЕМНЫЕ СРЕДСТВА — – часть оборотных средств, источником образования которых является краткосрочный кредит … Краткий словарь экономиста

Заемные средства бюджета — (Budget debt) – часть денежных средств бюджетов всех уровней, привлекаемая на возвратной и платной основе для финансирования бюджетного дефицита. В отличие от доходов бюджета (например, налоговых) заемные средства поступают однократно и участвуют … Экономико-математический словарь

заемные средства бюджета — Часть денежных средств бюджетов всех уровней, привлекаемая на возвратной и платной основе для финансирования бюджетного дефицита. В отличие от доходов бюджета (например, налоговых) заемные средства поступают однократно и участвуют в формировании… … Справочник технического переводчика

Заемные средства в качестве временных источников финансирования инвестиционно-строительной деятельности — инвесторы и заказчики при осуществлении инвестиционно строительной деятельности вправе привлекать и использовать заемные средства в качестве временных источников финансирования. Суммы уплаченных банку процентов за кредит учитываются в… … Энциклопедический словарь-справочник руководителя предприятия

Источник

Товарный кредит

Что это — краткосрочные обязательства в балансе

Обязательства, отраженные в бухгалтерском балансе, признаются краткосрочными в том случае, если срок их погашения оказывается более 1 года (отсчет начинается с отчетной даты). К таковым можно отнести кредиторскую задолженность перед:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

- заимодавцами, кредиторами;

- внебюджетными фондами и бюджетом;

- учредителями предприятия;

- сотрудниками организации;

- потребителями (задолженности по полученным авансовым платежам);

- поставщиками (товаров, работ, услуг).

Задолженности со сжатым сроком погашения включают в себя следующие составляющие:

- долги со сроком погашения не более 1 года;

- условная оплата;

- займы по векселям, которые требуется погасить менее чем за год;

- деньги, взятые в кредит на долгое время, но часть которых требуют выплатить обратно в течение 12 месяцев;

- дивиденды держателям акций;

- кредиторская задолженность;

- платежи по налогам;

- неполученные доходы;

- депозиты на срок до 1 года, подлежащие возврату;

- заемные средства “до востребования”.

Рассмотрим особенности, которыми характеризуются краткосрочные обязательства предприятий:

- Совокупный объем заемного финансирования в значительной степени влияет на длительность производственного цикла компании. Чем больше на балансе компании обязательств с коротким сроком погашения, тем меньше средств она готова изыскивать с целью оплаты текущих затрат в ходе предпринимательской деятельности.

- Величину долгов со сжатым сроком погашения сложно оценить в перспективе, поскольку не получится с точностью вычислить сумму, лежащую в основе обязательств по задолженностям.

- Долги со сроком погашения до 1 года служат заменой бесплатному источнику заемного финансирования.

- Объем краткосрочных долгов варьируется в зависимости от частоты выплат по ним, а это позволяет оперативно работать с источниками финансирования в ходе предпринимательства.

- Совокупный объем долговых обязательств зачастую определяется степенью успеха в реализации фирмой произведенных ею товаров. Компания, которая функционирует активно, все время тратит средства и привлекает новые заемные финансы.

- Иногда долги со сроком выплат до 1 года можно выплатить за счет средств текущих активов. Эти деньги требуются для осуществления оперативной деятельности, и чтобы пустить их на выплату краткосрочных долгов, нужно вернуть их в оборот в течение 1 года с момента формирования долга.

- Краткосрочные долги в Балансе — это Пассив.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Проценты по выданным займам в балансе

Если предприятие в своей деятельности использует не только собственные средства, но и привлеченные, бухгалтер должен отразить в балансе займы.

Одной из основных характеристик таких сделок является период привлечения.

По каким строкам в форме 1 «Бухгалтерский баланс» указываются займы долгосрочные, а по каким — краткосрочные? Где нужно внести сведения о начисленных процентах? Об этом — далее.

Проводки по получению займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от кредитной организации, учредителя и т.д. они учитываются на счете 66. Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

Дебет 50 (51, 52) Кредит 66 — проводки по получению займа.

При погашении задолженности проводка обратная:

Дебет 66 Кредит 50 (51,52).

Сумма платежа и его периодичность прописывается в условиях договора.

Когда фирма несет дополнительные расходы при получении займа, они учитываются на 91 счете:

Долгосрочные займы предоставляют на срок больше года. Счет учета – 67. Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:

Пример проводок получения займа:

Организация получила два кредита: один — на 6 месяцев в сумме 150 000 руб., а второй на 36 месяцев в сумме 680 000 руб. При оформлении долгосрочного кредита были оплачены услуги юристу — 5 000 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен краткосрочный кредит | 150 000 | Выписка банка |

| 66 | 50 | Погашен краткосрочный кредит по истечении 6 месяцев | 150 000 | Платежное поручение исх. |

| 51 | 67 | Получен долгосрочный кредит | 680 000 | Выписка банка |

| 60 | 51 | Оплачены услуги юриста | 5 000 | Платежное поручение исх. |

| 91.2 | 67 | Учтены услуги юриста в составе расходов | 5 000 | Акт выполненных работ |

| 67 | 51 | Погашен долгосрочный кредит | 680 000 | Платежное поручение исх. |

Проценты по займам отражаются в балансе

Приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция по применению Плана счетов).

Суммы процентов, причитающихся к получению в соответствии с условиями договора займа, признаются организацией за каждый истекший отчетный период в составе прочих доходов на основании п. п. 7, 10.

1, 16 ПБУ 9/99, п. 34 ПБУ 19/02.

Начисленные проценты отражаются в учете по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Товары в обороте, полученные в залог, продолжают учитываться на балансе залогодателя независимо от того, находятся они у залогодателя или у залогодержателя.

Согласно Инструкции по применению Плана счетов залогодержатель стоимость товаров в обороте, полученных в залог от залогодателя, учитывает на забалансовом счете 008 «Обеспечения обязательств и платежей полученные».

При получении займа торговой организацией на условиях уплаты процентов сумма предоставленного займа в бухгалтерском учете организации-займополучателя отражается в составе краткосрочных обязательств. В бухгалтерском учете на дату получения займа производится запись по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 51 «Расчетные счета».

Этап 2. Учет расходов по займам и кредитам

Долгосрочные заемные средства в балансе строка

- Займы.

- Кредиты.

Задолженность по заемным капиталам показывается в отдельной строке баланса, который все компании обязаны сдавать по окончании отчетного периода:

- строка 1410 предназначена для долгосрочных кредитов и займов;

- строка 1510 – для краткосрочных обязательств по кредитам и займам.

Примечание от автора! Проценты по долгосрочному долгу показывают в строке 1510 вместе с краткосрочными обязательствами, если срок уплаты менее 365 дней.

Например, у компании имеется долгосрочный займ на 5 лет в размере 5 000 000 рублей с годовой процентной ставкой 12,1%, полученный в апреле 2017 года. По условиям договора проценты выплачиваются ежемесячно. Кроме того, в конце года надо вернуть 500 000 рублей основного долга, чтобы избежать роста задолженности. На 31 декабря 2017 года компания сдает баланс в ИФНС. Для начала надо подсчитать размер ежемесячных процентов:

- 5 000 000 * 12,1% = 605 000 рублей на 5 лет;

- 605 000 / 5 лет = 121 000 рублей годовых;

- 121 000 / 12 месяцев = 10 083, 33 ежемесячных начислений.

Так как фирма получила ссуду 1 апреля 2017 года, то расчет надо сделать до 31 декабря 2017 года:

10 083 рубля * 9 месяцев = 90 749,97 рублей начислено процентов за 2017 год.

По условиям договора проценты выплачиваются в 1-й рабочий день месяца, следующего за отчетным.

Заемные средства предприятия – это та часть капитала, которая используется предприятием в хозяйственной деятельности, но не принадлежит хозяйствующему субъекту. Заемные средства могут быть в результате получения банковского или коммерческого кредита, или эмиссионного займа на основе возвратности.

С точки зрения срока заемные средства предприятия могут быть краткосрочными и долгосрочными.

- Долгосрочные заемные средства включают финансовые обязательства различных форм, срок использования которых превышает 1 год.

Отражаются в IV разделе Баланса.

- Краткосрочные заемные средства включают финансовые обязательства, по которым предприятие отвечает в срок, не превышающий 1 год. Отражаются в V разделе Баланса.

Основными краткосрочными кредиторами предприятия являются его поставщики, если оплата за их поставки продукции, работ, услуг производится позже, то возникает задолженность.

Также значительную долю краткосрочных заемных средств составляют краткосрочные кредиты банков, которые обычно привлекаются на пополнение оборотных средств предприятия.

Задолженность по расчетам с бюджетом, с персоналом по оплате труда также имеет характер краткосрочной.

Формы краткосрочных заемных средств:

- Финансовый кредит – как банковский, так и небанковский (например, от других предприятий).

- Коммерческий кредит – предоплата от покупателей, либо отсрочка платежа поставщиком.

- Товарный кредит – в виде предоставления материальных активов с рассрочкой платежа.

- Прочие формы кредитования в соответствии с действующим законодательством Российской Федерации.

Формы долгосрочных заемных средств:

- Финансовый кредит – банковский и небанковский.

- Налоговый кредит.

- Эмитированные облигации.

- Финансовая помощь на возвратной основе.

- Прочие формы кредитования сроком более 1 года.

Использование заемных средств способствует повышению показателей эффективности хозяйственной деятельности предприятия и рентабельности предприятия.

Цели использования предприятием заемных средств:

- для повышения рентабельности собственных средств;

- при недостаточности собственных средств;

- при формировании переменной части оборотных активов;

- при покрытии отдельных затрат, носящих неравномерный характер в отдельные периоды времени;

- как источник инвестиций и др.

Виды заемных средств предприятия:

- банковские кредиты;

- частные займы юридических и физических лиц;

- коммерческие кредиты;

- лизинг;

- факторинг;

- форфейтинг;

- прочие.

Таким образом, роль заемных средств для предприятия проявляется в трех аспектах:

- Дополнительный источник формирования имущества и финансирования хозяйственной деятельности при недостатке собственных средств.

- Источник покрытия непостоянной части оборотных средств в зависимости от потребности в оборотных средствах.

- Финансовый рычаг для повышения рентабельности собственного капитала предприятия.

При этом долгосрочные заемные средства, в силу своего преимущественного использования для формирования основных фондов, и прочие источники формирования оборотных средств (доходы будущих периодов, резервы предстоящих расходов и платежей) также могут учитываться в составе собственных источников средств.

Баланс заемные средства с процентами

Похожие вопросы Перееоценка резерва по отпускам в разделе 7 декларации по НДС Прощение долга по займу в разделе 7 декларации по НДС Отражение займов в разделе 7 декларации НДС В ычет ндм при убытках по налогу на прибыль В командировку из места отдыха. Предыдущий вопрос Следующий вопрос.

Займы, выданные на беспроцентных условиях, для компании-заимодавца не являются финвложениями (п. 2 ПБУ 19/02), поскольку не выполняется существенное условие признания таковыми активов: их способность приносить доход. В то же время предусматривающий проценты выданный заем будет считаться таковым (п. 3 ПБУ 19/02).

Графика платежей нет. Договора займов в основном бессрочные. % выплачиваются вместе с возвратом основного долга.

Сумму займа заимодавец отразит в бухбалансе по строке 1170 «Финансовые вложения» в размере 3 000 000 руб.

Принцип равенства баланса

Основной принцип составления бухгалтерского баланса заключается в том, что суммарное значение активов всегда равно суммарным показателям пассивов отчета. Конечно, арифметические разницы допускаются в исключительных случаях. Но все выявленные расхождения должны быть обоснованы экономически.

Равенство активов и пассивов бухгалтерского баланса обусловлено тем, что все записи в бухучете отражаются по методу двойной записи. Суть этого метода заключается в том, что при отражении любого факта хозяйственной деятельности по балансовым счетам предприятия формируется запись в дебете одного счета и одновременно в кредите корреспондирующего счета, но в той же сумме.

Принцип двойной записи выражает закономерность, что при изменении одной стороны баланса, актива или пассива, должно быть отражено аналогичное движение на другой стороне. Если в учреждении увеличивается сумма актива, то одновременно должен увеличиться показатель обязательств или капиталов — источников, за счет чего были приобретены имущественные ценности. Либо отражается уменьшение иных видов активов.

Например, увеличение стоимости основных средств. Если компания оплатила стоимость имущества, то при увеличении показателей внеоборотных активов уменьшается показатель оборотных активов (денежные средства). Получается: внеоборотный актив увеличился и одновременно уменьшился оборотный актив. Например, компания приобрела и оплатила материалы. В таком случае динамика показателей отражается внутри одного раздела бухгалтерского баланса «Оборотные активы». Увеличивается стоимость запасов, но уменьшается объем денежных средств.

Если компания получила основные средства (оборудование, машины), но еще не заплатила за них, то в бухучете компании образуется кредиторская задолженность. Увеличивается стоимость внеоборотного актива, также увеличивается сумма долговых обязательств в пассиве баланса. Краткосрочных или долгосрочных — в зависимости от срока осуществления расчетов.

Инвентаризация отложенных налоговых обязательств

На каждом предприятии присутствующие ОНА и ОНО подлежат инвентаризации в обязательном порядке. Это прописано в нормах Федерального закона №402 от 06.12.2011. Определение наличия этих сумм осуществляется вследствие сравнения имеющихся данных по двум направлениям учета.

Если будут обнаружены несоответствия, потребуется выявление причин и получение информации о периоде их появления. Ошибочные данные по счету 77 могут иметь место по причине превышения затрат по налогам и погрешностей в прошлых периодах отчетности.

Если в процессе проверки было обнаружено то или иное расхождение, вследствие которого появилось обязательство, необходимо отразить данный факт в учете. Если причина была аннулирована, происходит регистрация расхождения в бухгалтерском учете. В качестве отчетного периода принимается время инвентаризации. Списание ОНО производится посредством двух способов.

- Списание ошибки. Проводка – Дт 77 Кт 68. Сумма может быть удалена при обнаружении кредиторской задолженности, которая не была оприходована по счету 68.

- Списание прибыли прошлых лет. Способ целесообразно использовать, если причины появления обязательств не были обнаружены. Проводка – Дт 77 Кт 99.