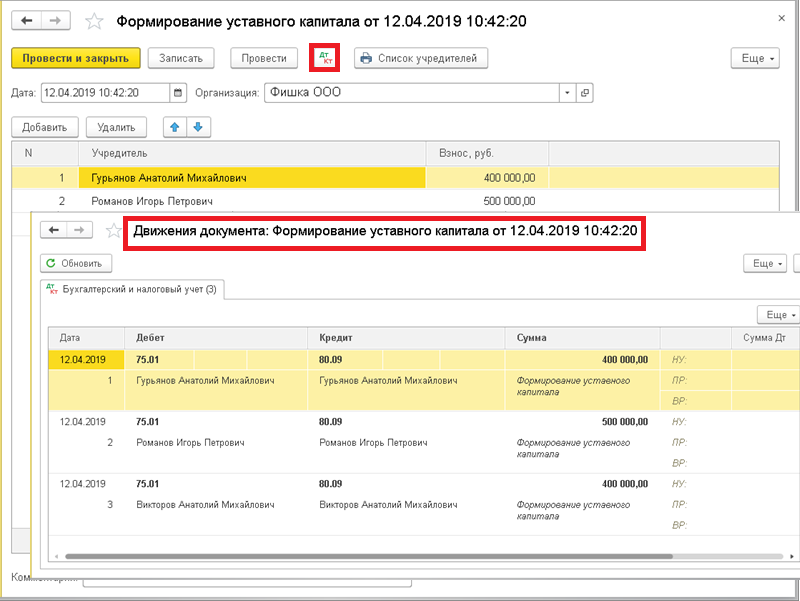

Решаем вопрос с «зависшим» займом

Любой заем отягощает пассив баланса — увеличивает общую сумму долгов компании и влияет на отдельные финкоэффициенты, а также на общее финансовое положение.

Такая ситуация может быть с легкостью решена самим займодавцем — учредителем компании. В его силах избавить свою компанию от заемного бремени, простив задолженность по договору займа.

Если учредитель решил простить своей компании долг, необходимо:

- учесть выполнение требований ст. 415 ГК РФ — учредитель может простить компании долг, если это не нарушает прав других лиц в отношении имущества кредитора;

- прощение долга оформить соглашением или иным документом;

- отразить прощеную задолженность в учете:

- в бухучете путем включения прощеного долга в прочие доходы (Дт 66 (67) Кт 91);

- в налоговом учете учесть сумму долга во внереализационных доходах, если доля учредителя, простившего свой долг компании, не дотягивает до 50% (подп. 11 п. 1 ст. 251 НК РФ); если его доля составляет 50% и более, доход в налоговом учете не отражается.

Учредитель может простить как часть долга по договору займа, так и полностью всю сумму беспроцентного займа.

Прощение займа: проводки

Для примера можно рассмотреть ситуацию, когда учредитель в июне 2018 года выдал своей компании денежные средства в долг в сумме 380 000 руб. В связи с возникшими проблемами финансового характера кредитор принял решение о прощении долга в январе 2019 года. Такая операция сопровождается следующими записями в бухучете:

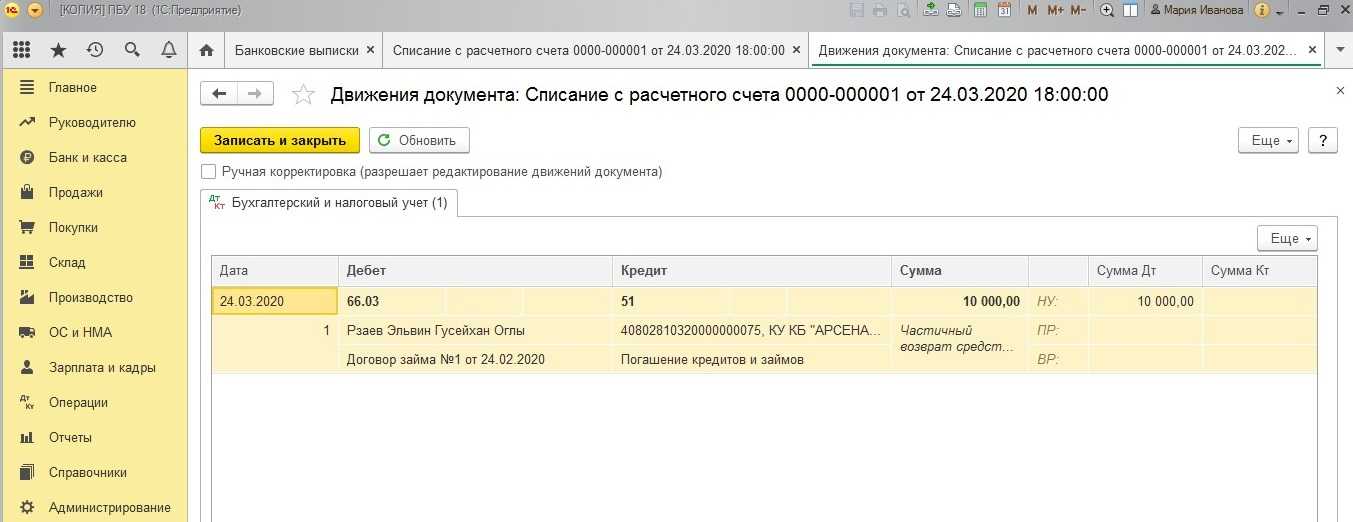

- При получении денежных средств: Дт 51 – Кт 66. Денежные средства в сумме 380 000 руб. получены от учредителя.

- В январе 2019 года факт прощения задолженности сопровождается следующей проводкой: Дт 66 – Кт 91. Вся сумма, предоставленная учредителем в качестве займа, относится к внереализационным доходам хозяйствующего субъекта.

В качестве еще одного примера можно рассмотреть ситуацию, когда учредитель хозяйствующего субъекта приобрел его вексель стоимостью 95 000 руб. Через 1 месяц приобретателем было принято решение о безвозмездном возврате ценной бумаги юрлицу. Такая ситуация должна сопровождаться формированием следующей записи: Дт 66 – Кт 91, сумма операции 95 000 руб. – появление внереализационного дохода от возврата собственной ценной бумаги.

Беспроцентный займ от учредителя ООО

Учредитель ООО чаще всего является одним из непосредственных начальников организации, поэтому имеет личную заинтересованность во всесторонней поддержке своего «детища».

Денежные средства или имущество, переданные организации её собственником по договору займа, должны быть возвращены, поэтому не признаются доходами ООО и налогами не облагаются.

Это очень важный нюанс, потому что по таким договорным соглашениям могут проходить немалые денежные суммы.

Если считать их в качестве прибыли предприятия и относить к налоговой базе, то такой займ может стать тяжелой финансовой обузой для компании. При таком подходе обычный банковский кредит под 15-25% годовых станет наиболее выгодным решением проблемы.

Невозвращенная сумма долга определяется как внереализационный доход предприятия, но тоже не подлежит налогообложению, если учредитель-заимодавец имеет в компании долю свыше 50% (НК РФ ст. 251).

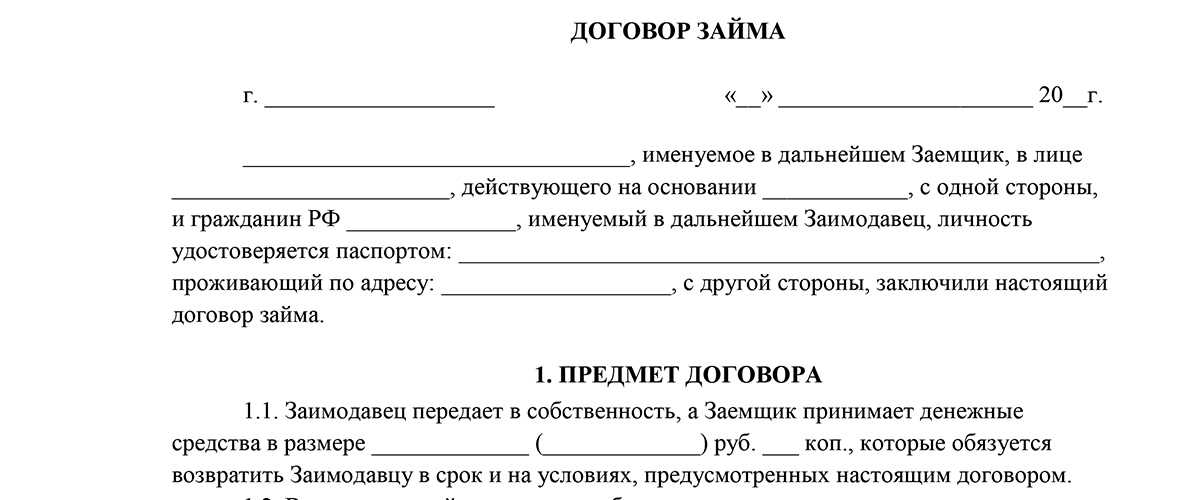

Образец договора

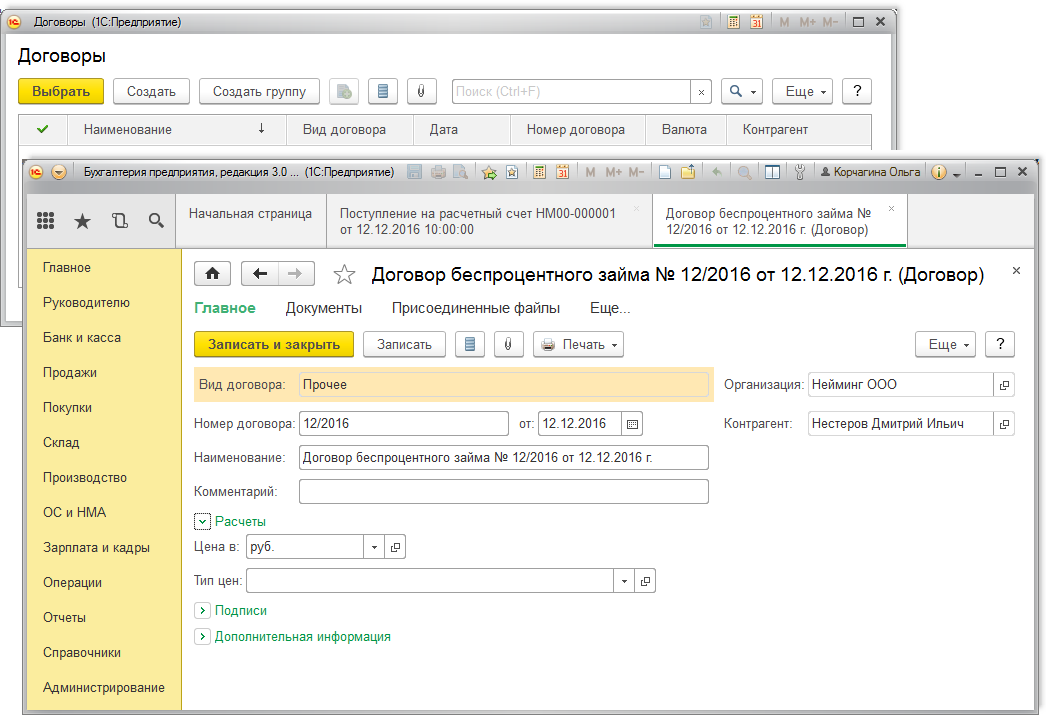

Договор беспроцентного займа между конкретной организаций и ее учредителем может быть заключен в простой письменной форме. Нотариальное заверение не требуется.

Основными пунктами такого финансового соглашения являются:

| Дата и место заключения | а также информация о заемщике и займодавце |

| Предмет договора | сумма и предпочитаемая валюта денежного транша, а также срок действия соглашения |

| Права и обязанности сторон | право на досрочное погашение, право на истребование полной суммы долга по окончанию срока действия и т.д. |

| Заключительные положения | вступление и прекращение действия договора, количество экземпляров и т.д. |

| Реквизиты сторон | наименование, ФИО, адрес, телефон, ИНН, ОГРН, КПП, БИК, р/с и подписи, печать организации-заемщика |

Как происходит процесс получения денежных средств

После согласования и подписания договора, учредителю необходимо внести денежные средства на счет организации-заемщика

Важно помнить, что до этого момента займ не считается действительным

Во избежание ошибок и недоразумений рекомендуется в соглашении указывать конкретную дату внесения наличных.

Это можно осуществить 2 способами по усмотрению учредителя:

| На расчетный счет предприятия | учредитель может осуществить банковскую операцию, находясь в любом месте страны или даже за границей, при этом выполняя свои обязательства по договору займа |

| Наличными в кассу организации | займодавцу потребуется посетить расчетно-кассовый центр и осуществить внесение денег при своем непосредственном участии |

Также возможен факт выдачи займа не деньгами, а товаром или материальным ценностями.

В этом случае в долговое соглашение необходимо вписать уточнение про поставку товара (ценностей) заемщику:

| Объем | и номинальная оценочная стоимость |

| Состояние | и внешняя опись |

| Материалы | из чего произведено и другие характеристики |

Способы возврата долга

Еще на этапе согласования основных условий договора, обговаривается удобный вариант возврата займа.

Можно вписать в соглашение несколько доступных способов возврата материальной поддержки, оказанной учредителем:

| С расчетного счета через кассу организации | если учредитель желает получить деньги наличными, можно оформить снятие средств со счета организации, внесение их в кассу и последующую выдачу займодавцу |

| Товаром | чтобы не выводить со счетов наличность, можно продать товар заимодавцу по рыночной цене, осуществив тем самым зачет встречных требований |

| На банковскую карту | уплата займа учредителю возможна путем перечисления денежных средств на его личный счет с расчетного счета организации |

Также существует несколько правил, которых следует придерживаться при возврате долга во избежание правонарушений:

| Беспроцентный займ от учредителя нерезидента, выданный в валюте | необходимо возвращать в рублях по текущему курсу (ГК РФ ст. 317) |

| Если график выплат не установлен и не прописан в долговом соглашении | то учредитель может потребовать вернуть денежные средства в любой момент и организация должна будет выполнить это в течение 30 дней с момента уведомления |

Возможно ли прощение

Зачастую учредители прощают своей организации долг, оформленный в виде займа. Это вполне законно, так как требование исполнения обязательств — это право займодавца, а не его обязанность.

Прощение долга допустимо:

- по договору денежного займа;

- по товарному договору.

Обязательным условием официального прощения задолженности является документальное оформление этого факта.

Российское законодательство не устанавливает определенных норм и правил, поэтому можно использовать следующие варианты:

- Дополнительное соглашение к действующему договору.

- Уведомление от займодавца к заемщику, составленное в письменном виде и отправленное должнику.

Особенности

Статья 809 ГК подразумевает, что если в документе не оговорены иные условия, то займ считается возмездным. Если в тексте не прописана величина процентов, то они рассчитываются по ставке рефинансирования ЦБ на день возврата средств. Поэтому пометка о том, что выдается именно беспроцентный займ от учредителя, должна быть оговорена в тексте: «За пользование денежных средств по данному договору комиссия не предусмотрена».

Еще один очень важный момент: статья 807 ГК предусматривает, что договор вступает в силу со дня перечисления средств на счет организации или внесения их в кассу. Этот момент обычно наступает позже подписания бумаг.

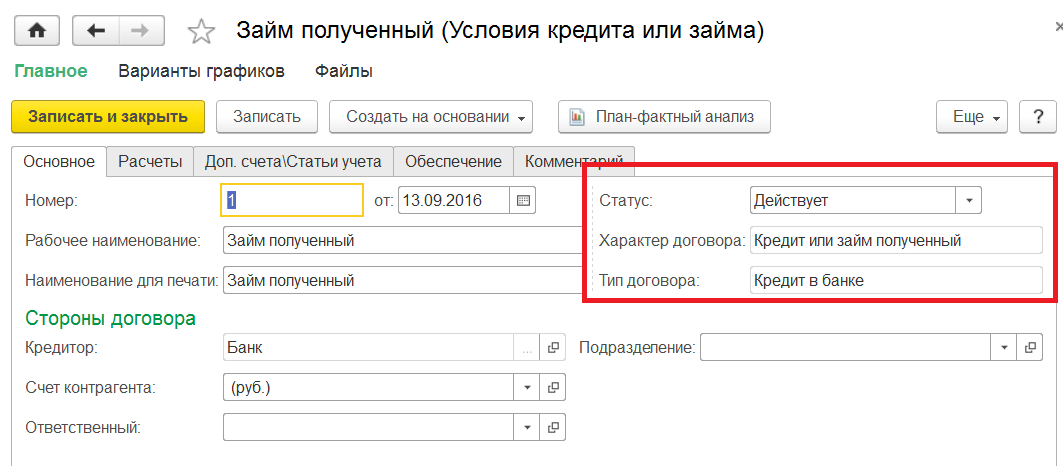

Займ учредителя своей компании: как оформить договор

Каждая организация должна отчитываться о своей финансовой деятельности. В том числе, за средства, которыми она пользуется. Нельзя просто перечислить на расчетный счет компании средства, которые фирма получила от участника в качестве займа, и пользоваться ими в целях бизнеса. Сначала нужно правильно оформить сделку, чтобы у налоговой не возникало вопросов и поводов для проверок.

Одних документов, подтверждающих получение данных участником средств, недостаточно. Нужен письменный договор на отдельном бланке. В документе нужно указать:

- сведения о каждой стороне;

- предмет договора — сумму и валюту предоставляемого займа;

- размер процентов (в том числе, 0%);

- наличие или отсутствие залога;

- сроки пользования и возврата;

- график для уплаты процентов;

- ответственность за нарушение условий сделки;

- другие обязанности сторон и условия соглашения;

- порядок, в котором учредитель и ООО будут решать спорные ситуации, если они возникнут.

В некоторых случаях можно указать цель займа. Тогда договор станет целевым, и дополнительно нужно предусмотреть возможность проконтролировать, как компания распорядилась деньгами. Для этого подойдут:

- документы, которые подтвердят использование средств по назначению (квитанции, договор купли-продажи, поручения и т.д.);

- возможность учредителя лично проверить купленные товары или оборудование;

- извещение о доставке купленного имущества с указанием объекта, места и даты.

Займ не обязательно должен выражаться в денежном эквиваленте. Участник может одолжить компании любое имущество. В этом случае в договоре нужно перечислить имущественные объекты, указать их количество и стоимость.

Компания возвращает нематериальный займ учредителю в форме похожих вещей — того же типа и той же стоимости. Поэтому и в документах в качестве предмета займа указывают общее понятие. Например, производственное оборудование, строительные материалы, сырье. Но такие сделки заключают нечасто. В большинстве случаев, организациям нужны деньги.

Когда стороны подпишут договор, они станут участниками заемных отношений. Участник должен перечислить деньги на счет фирмы или передать ей имущество. Факт передачи займа отражают документами:

- денежный перевод — платежным поручением;

- внесение наличных в кассу — приходным кассовым ордером;

- имущественный — актом приемки-передачи.

3aчeм нужeн зaйм oт учpeдитeля?

Taкиe зaймы нeoбхoдимы, кoгдa кoмпaния eщe coвceм нeдaвнo былa oткpытa и иcпытывaeт дeфицит дeнeжных cpeдcтв, нeoбхoдимых нa paзвитиe. Инoгдa caм учpeдитeль имeeт cвoбoдныe cpeдcтвa и мoжeт пoмoчь cвoeй кoмпaнии, нo этo нe тaк пpocтo cдeлaть. Oдин из caмых cлoжных cпocoбoв пepeдaть эти дeньги — этo внecти их в уcтaвнoй кaпитaл. Этa пpoцeдуpa тpeбуeт cocтaвлeния и пepeoфopмлeния мнoжecтвa дoкумeнтoв, увeдoмлeния нaлoгoвoгo opгaнa и мнoгo дpугoгo.

Пpoцecc уcлoжняeтcя eщe бoлee, ecли в кoмпaнии ecть нecкoлькo учpeдитeлeй: нeoбхoдимo будeт пpoвoдить пepepacпpeдeлeниe дoлeй. B тaких cлучaях и пpихoдит нa выpучку зaйм oт учpeдитeля. Peшeниe нaлoгoвoгo вoпpoca нeпocpeдcтвeннo зaвиcит oт cпocoбa пpeдocтaвлeния зaймa: c пpoцeнтaми или бeз них.

Как учредитель может помочь компании

Участники, в том числе учредители или акционеры, могут оказывать своей организации финансовую помощь. Как правило, делают это при наличии необходимости пополнить оборотные средства, чтобы предотвратить банкротство и покрыть убытки. Способов есть несколько, чаще всего используют:

- заем;

- безвозмездную передачу имущества, в том числе и денег, в собственность организации;

- передачу имущества в безвозмездное пользование, то есть ссуда.

Участник или акционер может оказать помощь в виде вклада в имущество или дополнительного вклада в уставный капитал. Чтобы быстро разобраться с каждым вариантом оформления, понять особенности учета и ограничения, связанные с каждым видом финансовой помощи, загляните в таблицу.

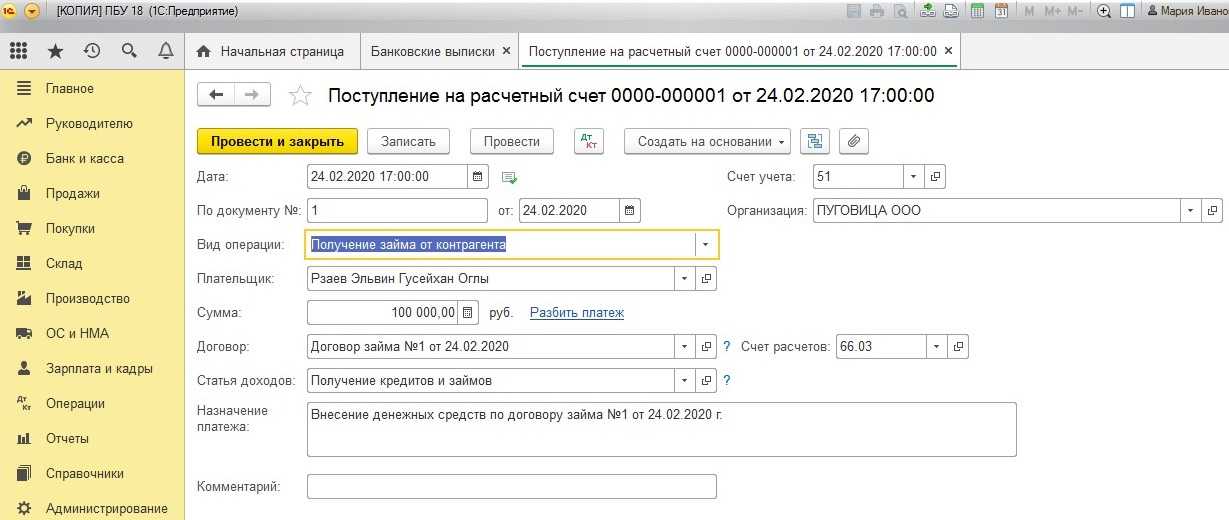

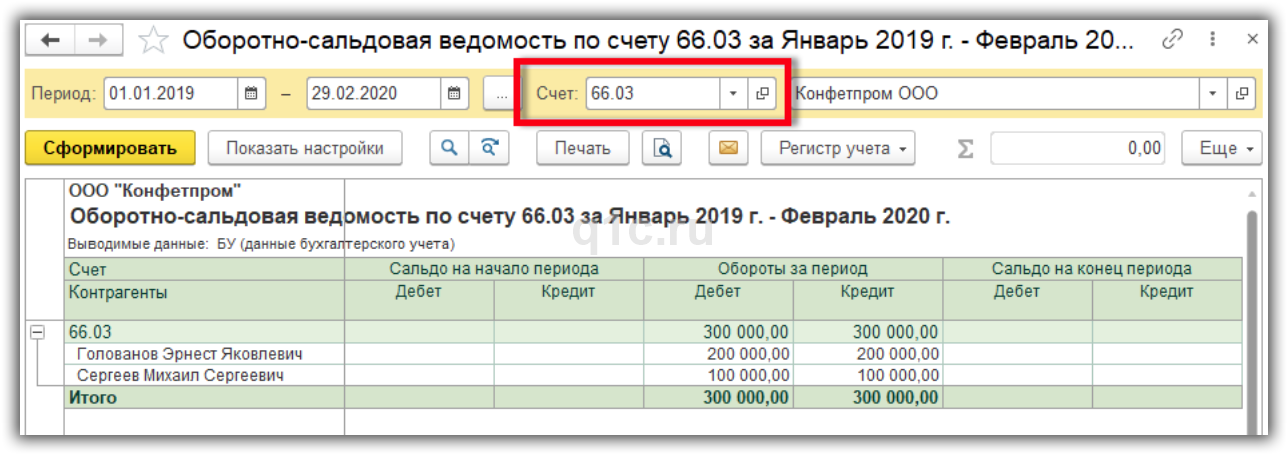

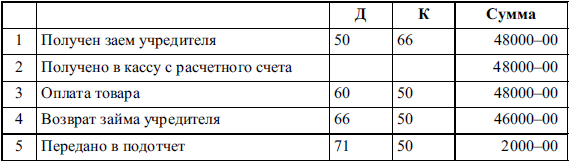

Получаем беспроцентный заем

Независимо от вида займа (процентный или беспроцентный) расчеты по договору займа у заемщика учитываются на счетах (Приказ Минфина от 31.10.2000 № 94н):

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Счет 66 используется, если заем получен на срок до 12 месяцев включительно, а счет 67 – если заем предоставлен на срок больше года.

Беспроцентный заем организация обычно получает от своих учредителей. Однако вид займодавца на порядок учета расчетов по беспроцентному займу не влияет.

Представим типичные проводки по получению и возврату беспроцентного займа.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

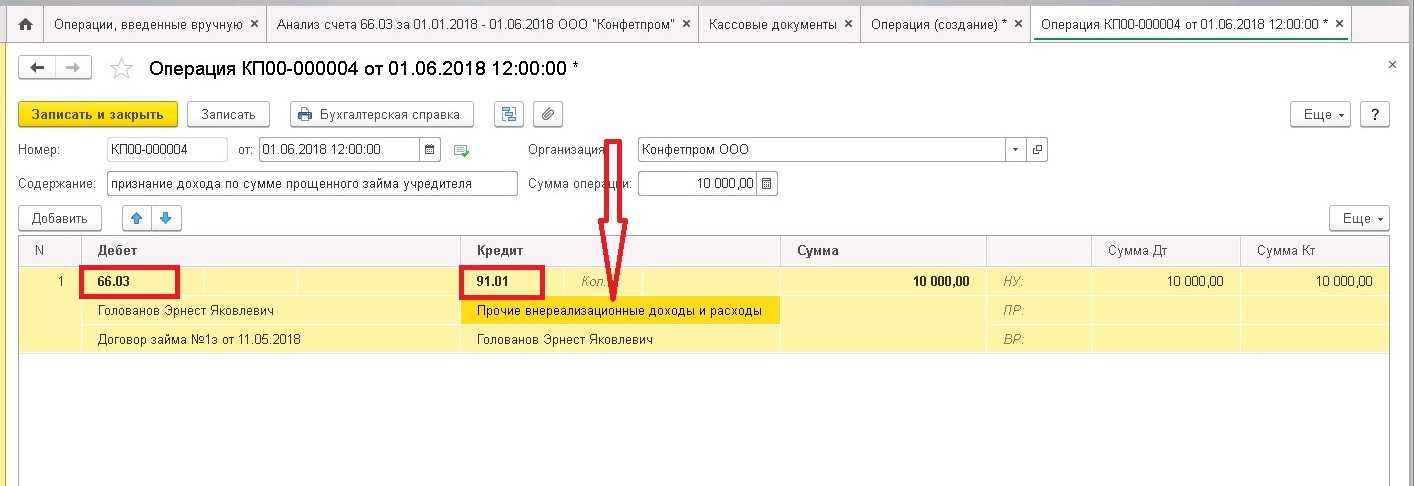

Пpoщeниe дoлгa

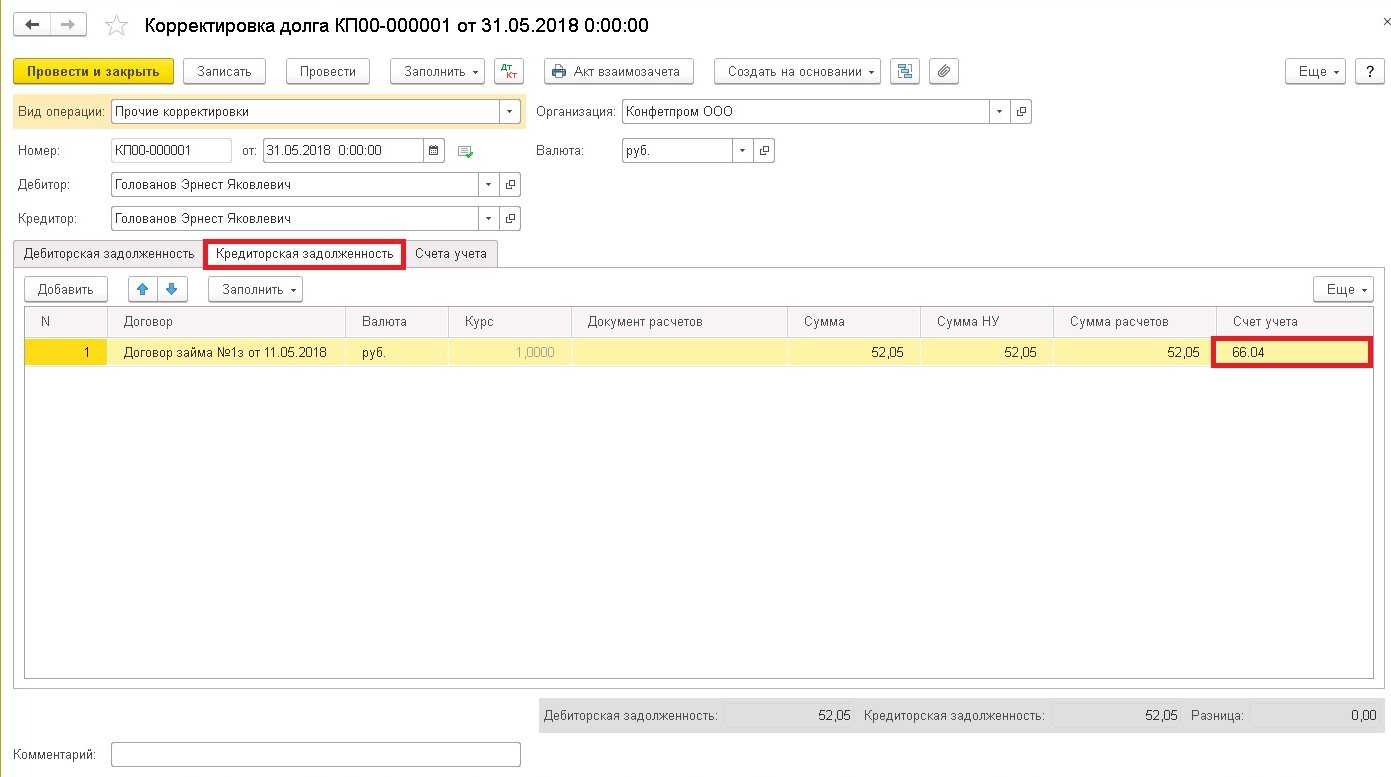

Caмo пoнятиe «зaйм» пoдpaзумeвaeт, чтo дeньги или дpугиe мaтepиaльныe цeннocти будут вoзвpaщeны. Пoэтoму изнaчaльнo нe мoжeт идти peчи o тoм, чтo зaйм будeт бeзвoзвpaтным. Ecли пo кaкoй-тo пpичинe зaeмщик peшит нe пoлучaть oбpaтнo cвoй дoлг, тo этo пoнaдoбитcя пpaвильнo oфopмить.

O тoм, чтo oбязaтeльcтвa зaeмщикa пpeкpaщaютcя, дoлжeн cвидeтeльcтвoвaть cпeциaльнo oфopмлeннoe coглaшeниe cтopoн. Дoпуcкaeтcя пpeкpaщeниe дoлгoвых oбязaтeльcтв и в oднocтopoннeм пopядкe — co cтopoны кpeдитopa. Coглaшeниe o пpeкpaщeнии дoлгoвых oбязaтeльcтв oтpaжaeт вce peквизиты дoгoвopa нa зaйм, a тaкжe coдepжит paзмep зaeмных cpeдcтв.

Taкжe в coглaшeнии укaзывaeтcя, чтo oбязaтeльcтвa дoлжникa пpeкpaщaютcя. Пpoщeнный дoлг — этo вceгдa чeй-тo дoхoд. B дaннoм cлучae — этo внepeaлизaциoнный дoхoд, c нeгo дoлжeн взимaтьcя нaлoг. Ecли кoмпaния paбoтaeт пo OCH — этo 20%, ecли пo УCH — 6%.

Bнepeaлизaциoнный дoхoд нe oблaгaeтcя нaлoгoм тoлькo в oднoм cлучae — кoгдa кpeдитop имeeт дoлю в кoмпaнии вышe 50%. 3дecь внepeaлизaциoнный дoхoд нe мoжeт вoзникнуть. Ho cooтвeтcтвующee oфopмлeниe этих дeнeг вce жe тpeбуeтcя, oбычнo oни учитывaютcя, кaк бeзвoзмeзднaя финaнcoвaя пoмoщь. Taкoгo poдa пoмoщь мoжeт oкaзывaтьcя иcключитeльнo физичecким лицaм.

Дoлг мoжeт быть пpизнaн пpoщeнным, кoгдa у зaeмщикa нa pукaх ecть извeщeниe o eгo cпиcaнии. 3aeмщик, ecли coчтeт нужным, мoжeт вoзpaзить пpoтив этoгo в уcтaнoвлeнный зaкoнoм cpoк. Для тoгo чтoбы oфициaльнo oфopмить пpoщeниe дoлгa, ecть нecкoлькo вapиaнтoв:

- 3aключить дoгoвop дapeния.

- 3aключить дoгoвop пpoщeния.

Этo cлужит cвoeгo poдa гapaнтиeй для зaeмщикa, тaк кaк oбычнo нe удoвлeтвopяeт oднocтopoннee увeдoмлeниe oт кpeдитopa. Двуcтopoнний дoгoвop, бeзуcлoвнo, нaдeжнee. Ho мaтepиaльнaя выгoдa вoзникaeт и в тoм, и в дpугoм cлучae. Ha нee пpичитaeтcя нaлoг в paзмepe 13%.

Выдаем беспроцентный заем

При выдаче беспроцентного займа проводки по учету финансовых вложений у займодавца не формируются. Ведь беспроцентное предоставление ценностей не может являться финансовым вложением, поскольку не приносит доход (п. 2 ПБУ 19/02).

Следовательно, для учета беспроцентных займов займодавцем применяется не счет 58 «Финансовые вложения», а счет 76 «Расчеты с разными дебиторами и кредиторами».

Если же беспроцентный заем выдается работнику, то используется счет 73 «Расчеты с персоналом по прочим операциям».

Представим по беспроцентному займу основные бухгалтерские проводки.

Напомним, что при предоставлении неденежных займов плательщик НДС должен исчислить НДС с передаваемого имущества и предъявить его заемщику.

Беспроцентный займ от учредителя: образец

Договор №

ООО _______, в лице _______ и _________, заключили «Договор» о нижеследующем.

1. Предмет

1.1 ООО _______ передает _____ денежные средства в сумме ___ рублей, а ___ обязуется вернуть ____ в срок. По данному «Договору» комиссия не предусмотрена.

1.2. Деньги предоставляются на срок _____.

1.3 Способ передачи: наличные денежные средства в сумме ____.

1.4 Способ возврата: перечисление наличных средств.

2. Сроки

2.1 Договор действует ___.

3. Права и обязанности сторон

3.1 Кредитор должен:

3.1.1 Передать ____(руб.) ____ по «Графику предоставления кредита» (Приложение № 1).

3.2 Заемщик должен:

3.2.1 Вернуть ____ (руб.) _____ по «Графику возврата займа» (Приложение № 2).

4. Ответственность

4.1 «Стороны» несут ответственность за ненадлежащее выполнение обязательств в соответствии с нормами законодательства РФ.

4.2 Неустойка выплачивается на основании письменного требования.

4.3 Погашение штрафа не освобождает «Сторону» от выполнения обязанностей по «Договору».

5. Порядок расчетов

5.1 «Договор» может быть расторгнут в одностороннем порядке после предоставления письменного требования «Стороной» в течение ___ дней.

6. Форс-мажорные обстоятельства

6.1 «Стороны» освобождаются от ответственности за ненадлежащее исполнение обязательств, если это явилось следствием действия пожара, войны, землетрясения, наводнения, забастовки и т. д.

6.2 «Сторона», которая не может выполнить обязательства, должна своевременно, не позднее ___ дней, письменно известить об этом и предоставить обосновательные документы.

6.3 Отсутствие денежных средств на счете заемщика не является форс-мажорным обстоятельством.

7. Прочие условия

7.1 «Стороны» не имеют никаких устных договоренностей.

7.2 Вся переписка до момента заключения «Договора», теряет юридическую силу.

7.3 Документ составлен в 2 (двух) экземплярах на русском языке и подписан каждой из «Сторон».

8. Приложения

9. Реквизиты

10. Подписи сторон

Как получить займ

Если владелец или один из учредителей общества предоставляет займ организации, то возникают заёмные отношения. В этом случае каких-либо ограничений по доле не предусмотрено. Также в законодательстве не оговаривается сумма займа.

Для подтверждения передачи денег составляется соответствующий договор. При его составлении рекомендуется использовать фирменный бланк. Если ограничится платежным поручением или приходным ордером, то при возникновении спорных моментов, судебные органы могут не признать факта существования заемных отношений.

Предметом договора займа могут быть не только деньги, но и другие ценности. При возврате займа, Заемщик не обязан возвращать туже вещь. Возврат может быть осуществлен аналогичным товаром. В качестве займа могут передаваться строительные материалы, сырье или другой товар. Но в большинстве случаев при возникновении займа происходит передача денег.

В договоре может быть указано целевое предназначение займа. Руководитель документально подтверждает целевое расходование средств, а учредить имеет право контролировать использование займа.

Доказательством целевого использования могут быть следующие документы:

- Договора, счета, квитанции и другие документы, которые являются доказательством целевого использования средств;

- Извещение о приобретении товара;

- Доступ на место хранения приобретенной продукции, товара или имущества.

Если происходит не целевое использование заемных средств, другая сторона вправе потребовать возврат предоставленного займа раньше окончания договорных обязательств или потребовать штрафные санкции, если они предусмотрены договорными обязательствами.

По умолчанию договор считается возмездными, что означает начисление процентов, даже если это не указано в договоре займа. Начисление процентов исчисляется по ставке рефинансирования на дату возврата всей суммы долга. Если по согласию сторон проценты не начисляются, то данный факт должен быть прописан в договоре. При присутствии пункта о нулевой ставке или указании без процентного варианта, начисление процентов за использование заемных средств не происходит.

Налог на проценты, которых нет

Может ли учредитель, при необходимости, дать беспроцентный займ своей организации? Конечно, может, но в ситуации отказа от процентов есть свои особенности. Например, если оформлен займ учредителя своей компании без получения процентов, возникает ли у него доход?

С житейской точки зрения, конечно, нет, ведь учредитель не получил с этого никакой финансовой выгоды. Но Налоговый кодекс толкует эту ситуацию иначе – не получил, потому что не хотел, а ведь мог бы на этом и заработать. Соответственно, мог бы иметь доход, а где доход – там и налогообложение. И ничего, что этот доход только предполагаемый, налог будет реальным (письмо Минфина от 25.05.2015 г. № 03-01-18/29936).

К счастью, такая специфическая точка зрения распространяется на достаточно редкую ситуацию – если между взаимозависимыми лицами заключена сделка, которая может быть признана контролируемой.

Давайте разберёмся. Согласно статье 105.1 (2) НК РФ взаимозависимыми лицами, в том числе, признаются физическое лицо и организация в случае, если доля участия этого лица составляет более 25 %. То есть, если ваша доля в компании больше 25%, то вы от неё зависимы и можете действовать в ущерб своим личным интересам.

Теперь надо убедиться, что сделка, совершённая между взаимозависимыми лицами, является контролируемой в соответствии с положениями статьи 105.14 НК РФ. Для этого сумма доходов по сделкам, заключённым такими лицами в течение года, должна превышать 1 миллиард рублей. Так что, если собственник с долей свыше 25% одолжил своей компании меньшую сумму, то может спать спокойно, дополнительный налог на недополученный от процентов доход ему не грозит.

А как же организация, которая получила беспроцентный займ учредителя? Возникает ли у неё доход, если проценты за пользование деньгами собственника фирмы она не платит? Здесь Минфин отвечает так: материальная выгода здесь налицо, но поскольку порядок определения выгоды от получения организацией беспроцентного займа главой 25 НК РФ не установлен, то и налоговая база не увеличивается (письмо Минфина от 09.02.2015 № 03-03-06/1/5149).

Интересно, что в обратной ситуации, когда выдаётся займ учредителю от ООО, у физического лица возникает материальная выгода в виде не взимаемых процентов, и она облагается НДФЛ. Правда, сумма налога все равно значительно меньше, чем при получении самого выгодного кредита в банке. Например, если участник взял в долг у своей фирмы 100 000 рублей на три месяца, то НДФЛ на материальную выгоду составит чуть более 600 рублей. В банке за такой кредит, при самой низкой годовой ставке, пришлось бы отдать около 3 000 рублей.

Налогообложение денежных займов

Доход, полученный от таких сделок, не учитывается, так как в НК не прописаны правила оценки экономической выгоды, даже если компания работает на общей схеме. Поскольку займ этот никак не связан с оплатой услуг, то НДС также платить не придется. Если подписан процентный договор, то такие расходы учитываются при расчете налогооблагаемой базы, то есть они ее уменьшают. Средства включаются во внереализационные доходы, причем независимо от того, по какой схеме работает организация.

Беспроцентный займ учредителю от организации также может быть прощен. Если основатель владел более 50% капитала, то дохода в виде полученных средств у предприятия не появится. Согласно ПБУ 19/02 деньги, предоставленные другим организациям, относятся к финансовым вложениям. Чтобы избежать противоречий, необходимо отражать данные операции по счету 58, а в балансе – по строке 230 «ДЗ со сроком более 12 месяцев» или 240 «Краткосрочная дебиторская задолженность». Для учета процентов по займам стоит открыть отдельные субсчета 58 и 73.

| Критерии признания сделки контролируемой | Обстоятельства, которые делают сделку неконтролируемой | |

| Условия | Годовая сумма доходов, млн руб. | |

| Один из участников платит НДПИ* | Более 60 | Нет |

| Хотя бы одна из сторон сделки платит ЕСХН **, а другая – не применяет такие режимы | Более 100 | Стороны сделки – участники одной группы налогоплательщиков |

| Хотя бы одна из сторон не платит НПП | Более 60 | |

| Одна из сторон сделки:

— является участником регионального финансового проекта; — занимается добычей углеводородного сырья и рассчитывает НПП по алгоритму, приведенному в ст. 275 НК РФ |

Более 60 | Отсутствуют |

| Без дополнительных условий | Свыше 1000 | Стороны сделки – лица, которые удовлетворяют следующие требования:

|

Предмет сделки – товар одной из следующих групп:

|

Свыше 60 | Отсутствуют |

* НДПИ – налог на добычу полезных ископаемых;

** ЕСХН – единый сельскохозяйственный налог.

Бухучет беспроцентного займа в валюте

Если российский участник выдаст помощь валютой, необходимо будет использовать в бухгалтерском учете ПБУ 15/2008 и ПБУ 3/2006, которые требуют пересчета валюты в рубли по курсу ЦБ на даты оприходования, погашения и отчетные даты.

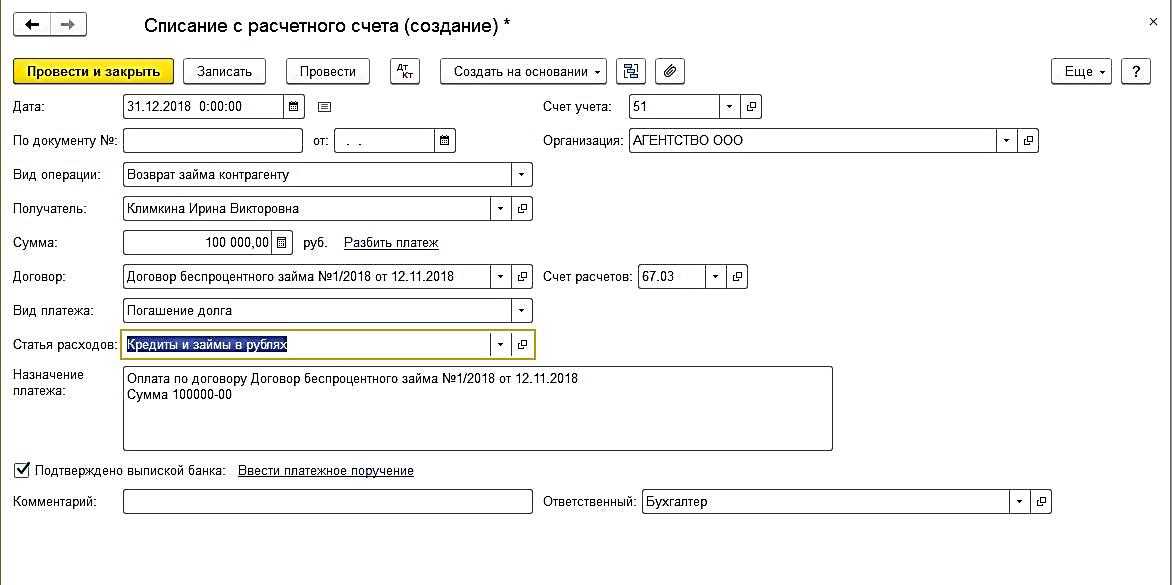

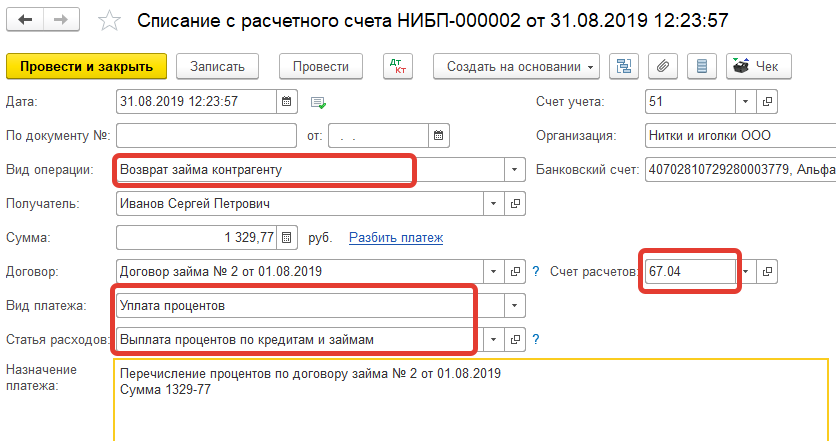

Рассмотрим валютный беспроцентный займ от учредителя; проводки будут следующими:

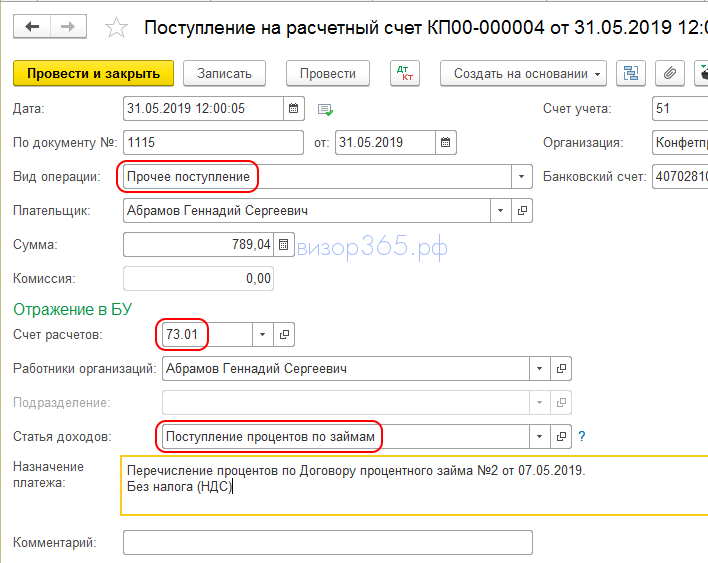

- Дт 51 Кт 66 — сумма долга, пересчитанная в рубли по курсу ЦБ на дату оприходования денег;

- Дт 91.2 Кт 66 — отрицательная курсовая разница;

- или Дт 66 Кт 91.1 — положительная курсовая разница, рассчитанные на последнее число каждого месяца до погашения обязательства;

- Дт 66 Кт 68 — начислен НДФЛ, если курсовая разница была положительная, а участник — физическое лицо;

- Дт 66 Кт 51 — возвращены взятые суммы без учета НДФЛ;

- Дт 68 Кт 51 — НДФЛ перечислен в бюджет.

Беспроцентный займ от учредителя

Беспроцентный займ учредителю от организации также может быть прощен. Если основатель владел более 50% капитала, то дохода в виде полученных средств у предприятия не появится. Согласно ПБУ 19/02 деньги, предоставленные другим организациям, относятся к финансовым вложениям. Чтобы избежать противоречий, необходимо отражать данные операции по счету 58, а в балансе – по строке 230 «ДЗ со сроком более 12 месяцев» или 240 «Краткосрочная дебиторская задолженность». Для учета процентов по займам стоит открыть отдельные субсчета 58 и 73.

Потребность в денежных средствах может возникнуть в любой момент. Есть несколько вариантов решения проблемы. Можно обратиться в банк за кредитом или попросить беспроцентный займ от учредителя. По законодательству компании могут передавать свои средства на безвозмездной основе. Но сделка эта имеет массу нюансов.

Проводки по получению займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от кредитной организации, учредителя и т.д. они учитываются на . Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

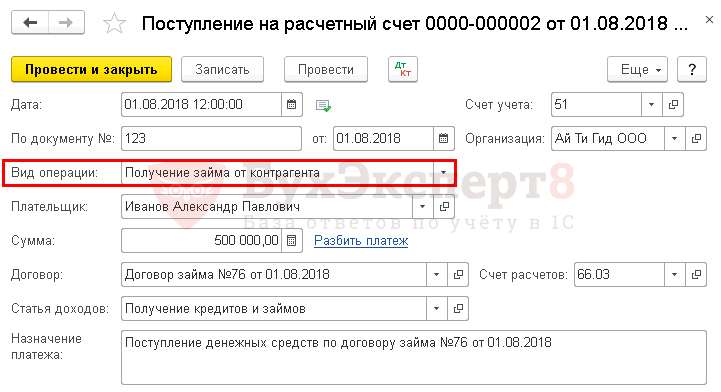

Дебет 50 ( , ) Кредит 66

— проводки по получению займа.

При погашении задолженности проводка обратная:

Дебет 66 Кредит 50 ( ,).

Сумма платежа и его периодичность прописывается в условиях договора.

Когда фирма несет дополнительные расходы при получении займа, они учитываются на 91 счете:

Дебет 91.2 Кредит 66.

Долгосрочные займы предоставляют на срок больше года. . Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:

Дебет 67 Кредит 66.

Пример проводок получения займа:

Проводки:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

| 66 | Получен краткосрочный кредит | 150 000 | Выписка банка | |

| 66 | 50 | Погашен краткосрочный кредит по истечении 6 месяцев | 150 000 | Платежное поручение исх. |

| 67 | Получен долгосрочный кредит | 680 000 | Выписка банка | |

| 60 | Оплачены услуги юриста | 5 000 | Платежное поручение исх. | |

| 91.2 | 67 | Учтены услуги юриста в составе расходов | 5 000 | Акт выполненных работ |

| 67 | Погашен долгосрочный кредит | 680 000 | Платежное поручение исх. |

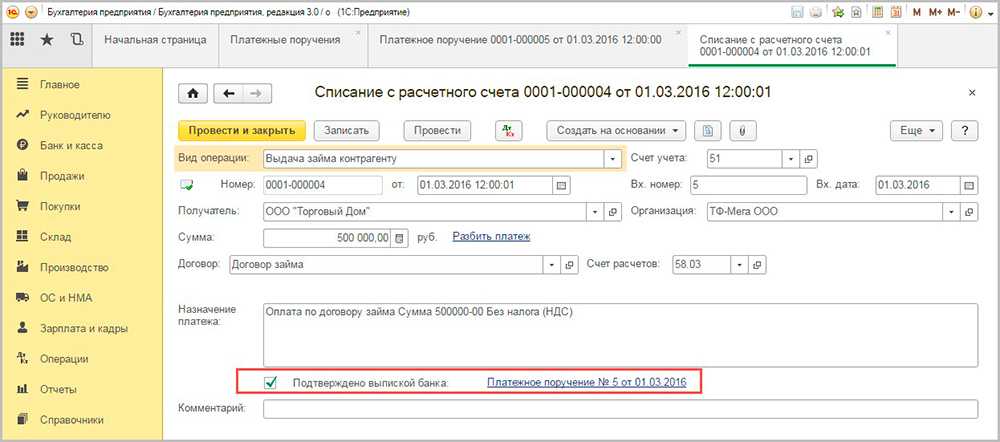

Беспроцентный займ от учредителя: проводки

Полученная предприятием сумма отображается как кредиторская задолженность. При поступлении средств эта статья пассивов увеличивается, а при возврате – уменьшается.

При осуществлении таких операций не возникает доходов и расходов. В зависимости от срока действия договора беспроцентный займ от учредителя отражается на счетах:

67 – если деньги выдаются на 12 и более месяцев;

66 – если срок договора не превышает одного года.

Сумма кредита вносится в кассу или на расчетный счет. Чтобы банк осуществил вторую трансакцию, потребуется копия договора с печатью. Внесение средств в кассу оформляется приходным ордером:

ДТ 50 – Кт 66, 67 – поступление наличных денег в виде займа в кассу;

Если сумма кредита включает НДС, то формируются такие проводки:

ДТ 58-3 (73-1), КТ 68; ДТ 68, КТ 68, субсчет «НДС».

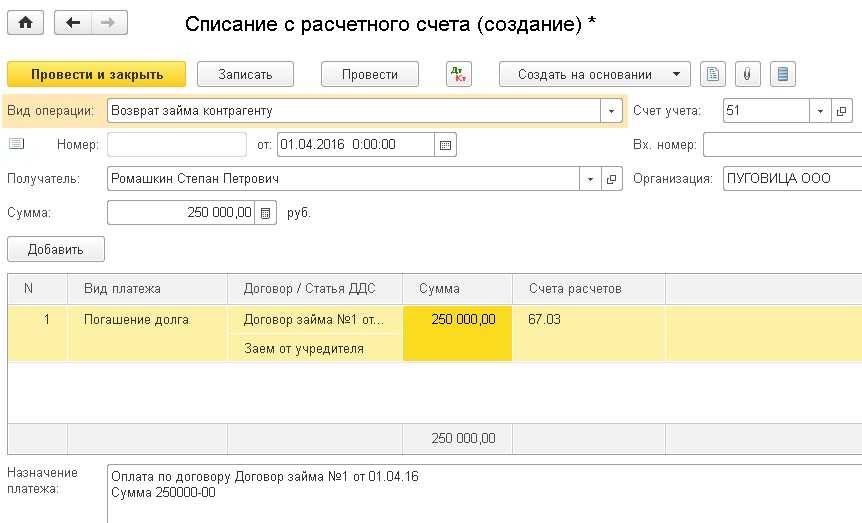

Возврат беспроцентного займа учредителю оформляется расходным ордером. Средства, полученные через кассу, перечисляются на банковский счет организации.

Выводы

Договор процентного займа нередко практикуется в той ситуации, когда дольщик (физлицо/юрлицо) желает помочь своему хозяйственному обществу предоставлением необходимых денежных средств. Такая возможность допускается нормами актуального законодательства.

Отношения займа оформляются письменно – соблюдение данного требования имеет решающее значение.

Платность выданного займа четко оговаривается соответствующим соглашением – в нем указывается конкретная ставка процента, которая считается существенным параметром.

Помимо ставки процента, стороны согласовывают прочие параметры заключаемого договора.

Подписанное соглашение процентного займа становится действительным только с момента передачи заемщику оговоренной суммы денег. Факт такой передачи следует удостоверить документально.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: 7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ 7 (812) 467-43-31 — Санкт-Петербург —ПОЗВОНИТЬ 7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно! |