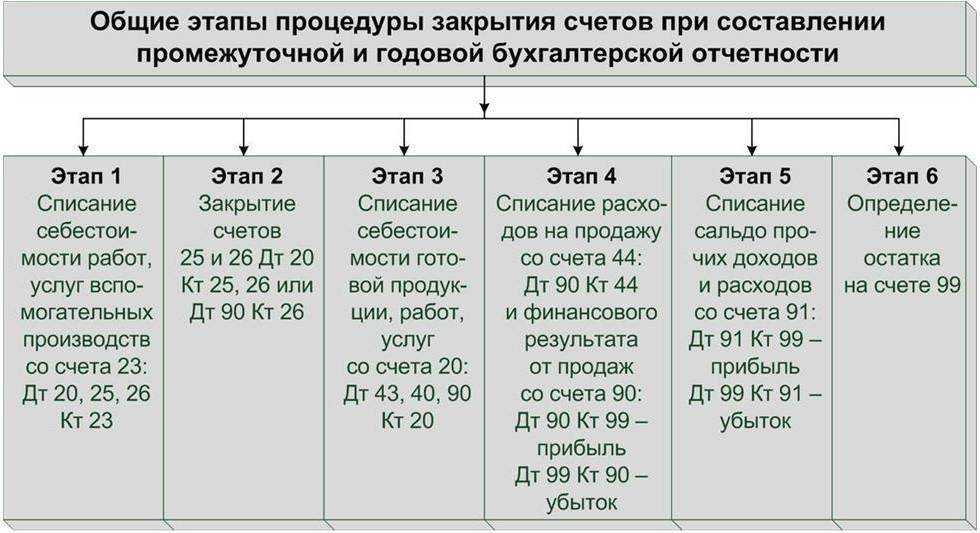

Основные фонды по балансу

Любая организация осуществляет учет основных средств на своих балансах, для чего предусматривается отдельная строка, определяющая стоимость основных средств по балансу (строка 1150).

По 1150 строке бухгалтерского баланса отражена остаточная стоимость всех основных фондов предприятия, которая сформировалась по концу отчетного периода.

Для этого производят вычитание из первичной цены основных фондов (отражается по дебету 01 счета) размера амортизации, которая по ним накоплена (отражается по кредиту 02 счета). Таким образом, в этой строке прописывают разницу дебетового сальдо 01 счета и кредитового сальдо 02 счета.

Дооборудование (реконструкция, переоценка имущества), которое приводит к повышению первоначальной цены объекта, прописывается в приложении к бухгалтерскому балансу.

Замечание 2

Переоценка имущества, как правило, проводится один раз в год посредством индексации текущей стоимости объекта или пересчета до фактической рыночной цены. Разница, которая получается при данных расчетах, увеличивает размер добавочного капитала.

В соответствии с письмом Министерства Финансов, основные средства, которые не годны для дальнейшего использования, подлежат списанию с отнесением остаточной цены на прочие затраты.

Полезные решения для бизнеса от SberDevices

Основные средства составляют производственную базу предприятия, но, чтобы оно успешно работало, важно также использовать современные продукты для бизнеса. Программные решения от SberDevices обеспечивают потребности компании по всем стратегическим направлениям:

- внутрикорпоративная коммуникация;

- финтех;

- продажи и общение с клиентами;

- оборудование цифрового рабочего места;

- увеличение конверсии в продажах.

Решения разработаны с учётом современных реалий предпринимательской деятельности.

К примеру, платформа для онлайн-конференций SberJazz смогут не только обеспечить комфортную внутрикорпоративную коммуникацию, но и гарантировать защиту от утечки информации. SberDevices и компания по управлению цифровыми рисками BI.ZONE разработали ряд инновационных продуктов для защиты от киберугроз.

Программные решения для работы компании помогут оборудовать эффективное цифровое рабочее место и повысить производительность труда.

Продукты Сбера помогают существенно улучшить эффективность взаимодействия с клиентами. К примеру, с помощью чат-бота SaluteBot компания по ремонту электроники сократила время обработки входящих обращений с 2–3 минут до 2 секунд. Благодаря автоматизации расходы на содержание кол-центра снизились на треть, а показатель конверсии увеличился на 12%.

Применение программных решений от SberDevices — инновационный способ оптимизации бизнес-процессов. С их помощью можно эффективно использовать основные средства и фонды в структуре предприятия.

Продукты и категории из этой статьи:

Продукты для бизнеса

SberJazz ВКС

Решения для работы

SaluteBot

Стоимость основных фондов в балансе: строка 1150

Строка 1150 бухгалтерского баланса отражает стоимость основных средств предприятия на отчетную дату. Основные средства – это материальные активы, используемые в хозяйственной деятельности компании и имеющие срок службы более одного года. К ним относятся: здания, сооружения, машины и оборудование, транспортные средства и другие объекты, обладающие значительной стоимостью и способные приносить экономические выгоды.

Сумма по строке 1150 формируется путем суммирования остатков по счетам бухгалтерского учета 01 “Основные средства”, 02 “Амортизация”, 03 “Доходные вложения в материальные ценности” и 08 “Вложения во внеоборотные активы” (в части незавершенных капитальных вложений). Таким образом, показатель строки 1150 отражает общую стоимость основных средств компании на отчетную дату с учетом накопленной амортизации и незавершенных вложений в создание новых активов.

Увеличение стоимости основных средств говорит о расширении и модернизации производственных мощностей компании, а уменьшение – о продаже активов, их списании или выбытии по другим причинам. В любом случае, анализ динамики этого показателя позволяет оценить эффективность использования основных средств, их влияние на финансовые результаты и инвестиционную привлекательность компании.

В какой оценке основные средства приводятся в балансе

Основные средства в балансе приводятся в первоначальной оценке, то есть в той стоимости, в которой они были приобретены или созданы. В процессе использования основных средств их стоимость может изменяться за счет начисления амортизации, проведения переоценки или получения убытков от снижения стоимости. Однако в балансе основные средства всегда отражаются в первоначальной оценке.

Данные бухгалтерского учета основных средств для баланса

Данные бухгалтерского учета основных средств используются для формирования баланса предприятия. Основные средства учитываются на счетах бухгалтерского учета и отражаются во втором разделе баланса “Оборотные активы”. Остаточная стоимость основных средств показывается в строке 1150 баланса.

Оценка основных фондов в бухгалтерии

В отечественной учетной и статистической практике чаще всего используются несколько основных типов оценки основных фондов, среди которых можно выделить оценку по первоначальной стоимости, по первоначальной стоимости с учетом износа, по полной восстановительной стоимости, по восстановительной стоимости с учетом износа и по балансовой стоимости.

Определение 2

Полная первоначальная стоимость представляет собой стоимость фондов в ценах, которые учитывают основные фонды в момент их постановки на баланс. С помощью этой стоимости можно выразить фактический расход на возведение здания, сооружения, включая приобретение, доставку, установку и монтаж фондов (оборудования и машин). Оценка осуществляется по ценам, которые действуют на момент строительства или покупки данных объектов.

После осуществления приемки основных средств в эксплуатацию, эта стоимость может быть отражена в активе бухгалтерского баланса по счету «Основные средства», оставаясь неизменной до момента переоценки.

Остаточная первоначальная стоимость включает стоимость, измеряемую в ценах постановки на баланс объекта основных средств при учете износа на момент его определения. Эта стоимость определяется по полной первоначальной стоимости основного капитала за минусом величины износа, который накоплен в соответствии с данными бухгалтерского учета:

ОПст = ППст – Износ

Износ бывает двух видов: физический износ (зависит от технического состояния), моральный износ (сокращение затрат на производство, уменьшение потребительской стоимости действующих фондов после внедрения новых, более эффективных средств труда).

Полную восстановительную стоимость можно определить, измеряя затраты по воссозданию новых элементов основных средств. Эта стоимость учитывается при переоценке основных средств, исходя из реальных условий их воспроизводства (договорные цены и сметные расценки на проведение строительно-монтажных работ, оптовые цены и др.).

Остаточная восстановительная стоимость может определяться в результате переоценки в качестве разницы полной восстановительной стоимости основных средств и денежной оценки их износа в соответствии со сведениями бухгалтерского учета:

ОВст = ПВст – Износ

Оценка по балансовой стоимости характеризует стоимость средств на момент постановки их на учет по бухгалтерскому балансу. Балансовая стоимость включает в себя смешанную оценку основных средств, поскольку часть инвентарных объектов находится на балансе по восстановительной стоимости на время последней переоценки, а объекты, которые введены в последующие периоды, учитываются в соответствии с первоначальной стоимостью (стоимостью приобретения).

Стоимость основных средств

Первоначальная стоимость активов — суммарная стоимость всех произведенных затрат на приобретение объекта или доведения до эксплуатации. Стоимость объектов зависит от способов получения:

- приобретение готового оборудования у поставщика за денежные средства фирмы;

- вклад в уставный капитал компании;

- на безвозмездной основе (первоначальная стоимость формируется исходя из рыночных цен);

- создание объекта силами самого предприятия (дополнительно будет учитываться расход материалов и заработная плата сотрудников).

Изменение первоначальной стоимости возможно в случаях переоценки фондов, дооборудования, реконструкции, мероприятий по модернизации активов и частичной ликвидации.

Согласно ПБУ компании имеют право переоценивать объекты основных средств на конец отчетного периода (индексирование цен или расчет восстановительной цены исходя из рыночных цен).

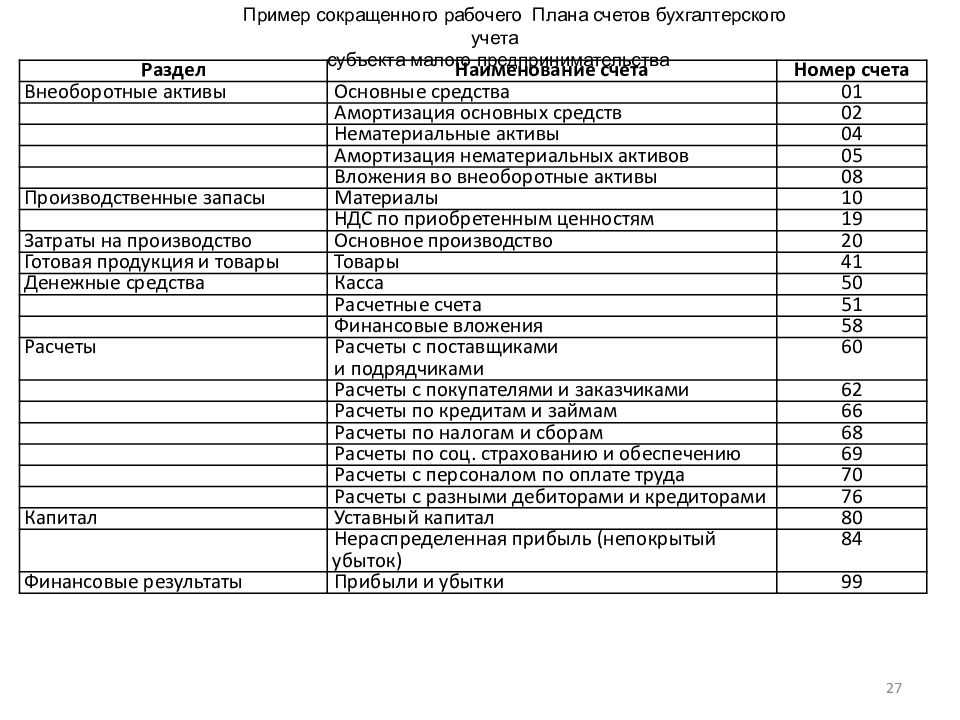

Порядок заполнения упрощенного баланса

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Сумма показателей:

· Счет 01«Основные средства» минус счет 02«Амортизация основных средств» · Сальдо по счету 07 «Оборудование к установке» · Сальдо по счету 08 «Вложения во внеоборотные активы» |

| 1170 «Нематериальные, финансовые и другие внеоборотные активы» | Сумма показателей:

· Счет 04 «Нематериальные активы» минус счет 05 «Амортизация нематериальных активов» · Сальдо по счету 08 «Вложения во внеоборотные активы» (в отношении расходов по освоению полезных ископаемых) · Сальдо по счету 09 «Отложенные налоговые активы» · Сальдо по счету 58 «Финансовые вложения» Если остатков по этим счетам нет, то ставится прочерк |

| 1210 «Запасы» | Сумма показателей:

· Сальдо по счету 10 «Материалы» · Сальдо по счету 20 «Основное производство» · Сальдо по счету 41 «Товары» · Сальдо по счету 43 «Готовая продукция» · Сальдо по счету 44 «Расходы на продажу» Если в учете используются другие счета, то Запасы рассчитываются по общим правилам составления баланса |

| 1250 «Денежные средства и денежные эквиваленты» | Сумма сальдо по счетам:

· 50 «Касса» · 51 «Расчетные счета» · 52 «Валютные счета» · 57 «Переводы в пути» |

| 1230 «Финансовые и другие оборотные активы» | Сумма дебетового сальдо по счетам:

· 70 «Расчеты с персоналом по оплате труда» · 75 «Расчеты с учредителями» За минусом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» |

| 1600 Баланс | Сумма показателей по строкам: 1150+1110+1210+1250+1240 |

| Пассив | |

| 1300 «Капитал и резервы» |

80 «Уставный капитал» 82 «Резервный капитал» 83 «Добавочный капитал» 84 «Нераспределенная прибыль» За вычетом суммы дебетового сальдо по счетам: 81 «Собственные акции (доли)» 84 «Нераспределенная прибыль» |

| 1410 «Долгосрочные заемные средства» | Кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» |

| 1450 «Другие долгосрочные обязательства» | Данная строка малыми предприятиями не заполняется, поэтому ставится прочерк |

| 1510 «Краткосрочные заемные средства» | Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» |

| 1520 «Кредиторская задолженность» | Сумма кредитового сальдо по счетам:

· 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» |

| 1550 «Другие краткосрочные обязательства» | Сумма сальдо по счетам:

· 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства» |

| 1700 Баланс | Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 |

Какие данные содержит строка 1150

В специальной утвержденной форме, используемой для заполнения отчетности, строка под указанным номером обозначена как “Основные средства”

. Судя по названию, можно определить, что в этой графе будет отображаться непосредственно размер основных средств, которыми располагает организация на момент предоставления отчетности. Однако существуют некоторые нюансы, которые также необходимо учитывать при заполнении этой графы и составлении документации.

В этой графе указываются не все существующие основные средства, имеющие в распоряжении организации, а только те, которые отражаются на соответствующем счету. Если средства по своему назначению относятся к категории предоставляемых во временное владение с целью увеличения дохода, то это будет счет “Доходные вложения в материальные ценности”, который относится к другой строке.

Кроме того, необходимо учитывать, что средства в этой строке отражаются обязательно в оценке-нетто. Если речь при заполнении документации идет именно об основных средствах, то они указываются в остаточной стоимости.

Для заполнения отчетности из дебетового сальдо, относящегося к счету основных средств, вычитают кредитовое сальдо из счета амортизация основных средств, приходящегося на эту же дату в рассматриваемом периоде отчетности. Вычитается только та амортизация, что имеет отношение к основным средствам на соответствующем счете. Нужно исключить амортизацию, которая начисляется за счет доходных вложений в материальные ценности, поскольку она не относится к основным средствам, но поступает на тот же счет.

Во время подготовки отчетности необходимо соблюдать требования к установленной форме и использовать ее для заполнения документации. Это позволит избежать ошибок и предоставить правильный отчет. Каждый цифровой код имеет расшифровку, которую можно уточнить, чтобы избежать неточностей при заполнении. Также при подготовке отчетности можно использовать образцы, которые имеются в свободном доступе.

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

Основные средства в бухгалтерском балансе

отражаются в строке 1150 раздела «Внеоборотные активы». О том, каковы особенности формирования данных для этой строки, — в нашем материале.

Форма баланса

Баланс – это отчёт по форме ОКУД 0710001 из Приложения № 1 к приказу от 02.07.2010 № 66н.

| Скачать бланк бухгалтерского баланса |

Существует упрощённая форма баланса – она приводится в Приложении № 5 к тому же приказу. Кто может сдавать такой баланс? Это субъекты малого предпринимательства, резиденты «Сколково» и некоммерческие организации.

| Скачать бланк упрощённой формы бухгалтерского баланса |

Ещё не так давно формы в составе бух отчётности имели не только названия, но и нумерацию. Балансу был присвоен номер «1», отчёту о прибылях и убытках (о финансовых результатах) – номер «2» и так далее. И хотя сейчас эта нумерация отменена, многие бухгалтеры до сих пор по привычке называют баланс формой № 1.

Строки баланса 2017: расшифровка статей пассива

Пассивная часть отчета содержит три группы постатейной расшифровки данных учета по результатам работы за последний год. Первый блок информации показывает стоимость капитала в разных его формах (строки 1310-1360). В составе капиталов учитывается прибыль или убытки, которые не были распределены на последний день отчетного периода – 1370 строка баланса.

Данные показатели приводятся с более подробной расшифровкой в отчете об изменении капитала. Суммы прибыли находят отражение в дополнительной форме – отчете о финансовых результатах

Строка 1370 бухгалтерского баланса – расшифровка концентрирует внимание на значении прибыли в денежном выражении, которая подлежит распределению. Ее выплата может быть инициирована в новом году решением учредителей

Из чего складывается строка 1370 баланса:

- сальдо по счету 84;

- значение остатка, сформированного на счете 99 (если формируется промежуточный тип отчетности).

Следующий блок информации касается долгосрочного вида обязательств компании. Он состоит из строк 1410-1450. Данные должны соответствовать сведениям, приведенным в форме 5. Краткосрочные кредиты и займы в балансе – строка 1500. Обязательства детализируется по таким группам:

- в графе с кодовым обозначением 1510 указывается показатель кредитового остатка счета 66;

- строка 1520 бухгалтерского баланса – расшифровка предполагает отображение суммы значений из остатков по счетам 69, 68, 62, 60, 76, 75, 73, 71, 70;

- в ячейке рядом с шифром 1550 показывают те суммы краткосрочных обязательств компании, которые по объективным причинам не попали в другие строки для фиксации заемных ресурсов со сроком погашения менее года.

Когда заполняется 1520 строка баланса, вносимые данные должны сверяться с информацией, детализируемой формой 5. Графа предназначена для внесения сведений о текущем состоянии расчетов с контрагентами и подотчетными лицами, работниками фирмы в разрезе задолженностей перед ними по имеющимся договорным отношениям. Итоги пассива подводятся строкой 1700. Результативные показатели актива и пассива в отчете должны быть равны. Если они не сошлись, то баланс составлен неверно.

- Назначение статьи: Отображение сведений обимеющихся земельных участках, остаточной стоимости машин и оборудования, зданиях и т.д.

- Номер строки в балансе: 1150.

- Номер счета согласно плану счетов: Дебетовое сальдо -кредитовый остаток .

Примечание от автора!

В строке 1150 может отображаться информация о дебетовом остатке счета по субсчетам 01-04 (в части основных средств) и дебетовое сальдо счета. Решение о включении данных компания принимает самостоятельно (в случае несущественности данных остатки могу быть отображены по строке 1190).

Под основными средствами понимаются активы организации, предназначенные для длительного использования в целях фирмы.

Согласно правилам ведения бухгалтерского учета, для принятия приобретаемых активов на баланс в качестве основных фондов необходимо одновременное выполнение определенных условий:

- Предназначение актива:

производство продукции компании, выполнение работ, услуг;

использование для управленческих потребностей;

сдача в аренду — передача актива во временное пользование и владение сторонним организациям или временное пользование.

- Срок полезного использования объекта — более 12 месяцев или в течение операционного цикла (когда цикл более года).

- Приобретая актив, компания не имеет цели дальнейшей перепродажи объекта.

- Использование средства влияет на доход компании: способность актива приносит экономические выгоды для фирмы при дальнейшем использовании.

Основные средства — дорогостоящие объекты, используемые компанией длительное время:

- здания, сооружения;

- производственное оборудование (например, станки);

- регулирующие устройства и вычислительная техника;

- транспорт;

- дорогостоящий хозяйственный инвентарь;

- скот;

- многолетние насаждения;

- природные ресурсы: земля, вода и т.д.

Строка 1150 — актив бухгалтерского баланса: здесь отображается остаточная стоимость внеоборотных активов — основных средств (первоначальная стоимость за вычетом начисленной амортизации) по состоянию на 31 декабря финансового года. По неамортизируемому имуществу отображается первоначальная стоимость объекта.

Итоговый показатель в бухгалтерском учетедолжен отражатьсякак конечный дебетовыйостатоксчета 01 за вычетом кредитового остатка счета 02.

В отчетности отображаетсяинформация по состоянию на текущий период, 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему.

Отражение в бухгалтерской отчетности основных средств

В данной статье рассматривается как отражаются данные по счетам учета, связанных с учетом основных средств, в бухгалтерском балансе.

Вы узнаете:

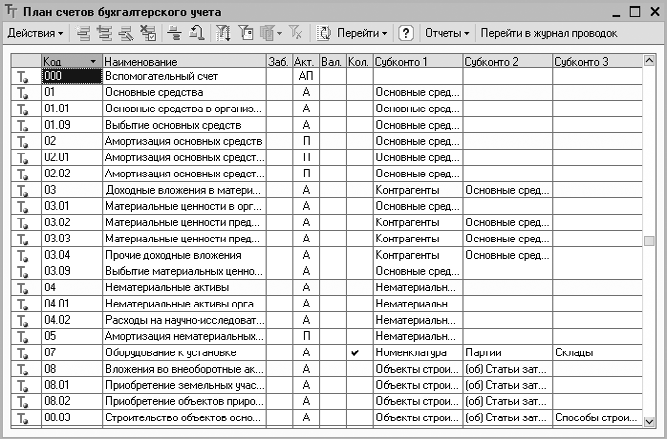

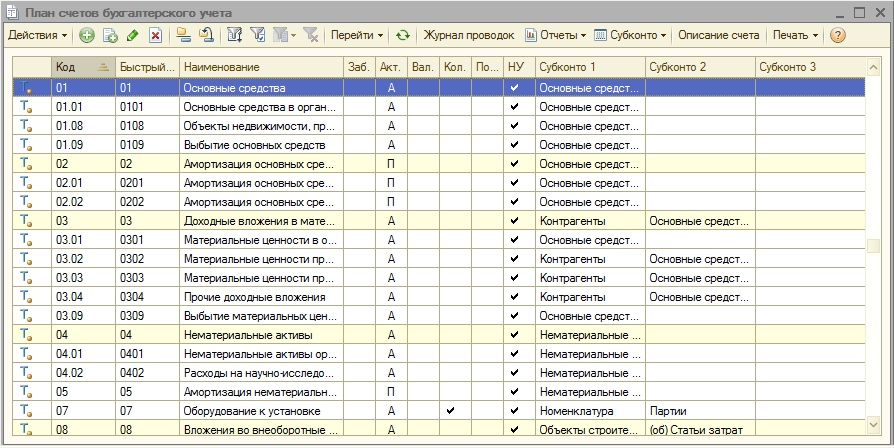

- сальдо каких счетов учета ОС и по какой строке бухгалтерского баланса автоматически заполняется в 1С;

- сальдо каких счетов необходимо вручную заполнять в бухгалтерском балансе.

Особенности отражения основных средств

Основные средства, а также затраты на их приобретение и создание отражаются в бухгалтерском балансе в Разделе I «Внеоборотные активы».

Суммы переоценки ОС отражаются в бухгалтерском балансе в Разделе III. «Капитал и резервы» (п. 15 ПБУ 6/01).

Раздел I «Внеоборотные активы» стр. 1150 «Основные средства»

В данной строке отражается: PDF

-

стоимость внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.01 «Приобретение земельных участков»;

- 08.02 «Приобретение объектов природопользования»;

- 08.03 «Строительство объектов основных средств»;

- 08.04.1 «Приобретение компонентов основных средств»;

- 08.04.2 «Приобретение основных средств»;

- 07 «Оборудование к установке».

-

остаточная стоимость ОС

сальдо по счету 01 «Основные средства» минус сумма накопленной амортизации на счетах 02.01 «Амортизация основных средств, учитываемых на счете 01» и 02.03 «Амортизация арендованного имущества».

, рассчитанная следующим образом:

Раздел I «Внеоборотные активы» стр. 1160 «Доходные вложения в материальные ценности»

В данной строке отражается: PDF

-

остаточная стоимость ОС

сальдо по счету 03 «Доходные вложения в материальные ценности» минус сумма накопленной амортизации на счете 02.02 «Амортизация основных средств, учитываемых на счете 03».

, которые предназначены для сдачи во временное владение или пользование с целью получения дохода. Она рассчитывается следующим образом:

Раздел I «Внеоборотные активы» стр. 1190 «Прочие внеоборотные активы»

В данной строке отражается: PDF

-

стоимость прочих внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.06 «Перевод молодняка животных в основное стадо»;

- 08.07 «Приобретение взрослых животных».

-

сальдо авансов, перечисленных поставщикам на строительство, как правило учитываемых по счетам (Письмо Минфина РФ от 24.01.2011 N 07-02-18/01):

- 60.02 «Расчеты по авансам выданным»;

- 60.22 «Расчеты по авансам выданным (в валюте)»;

- 60.32 «Расчеты по авансам выданным (в у.е.)».

- стоимость материалов, предназначенных для создания внеоборотных активов, как правило учитываемых на счете 10.08 «Строительные материалы» (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Раздел III «Капитал и резервы» стр. 1340 «Переоценка внеоборотных активов»

В данной строке отражается: PDF

-

сальдо добавочного капитала по счету 83.01.1 «Прирост стоимости основных средств»

сумма дооценки ОС, уменьшаемая на сумму уценки в части дооценки ОС прошлых периодов.

, где отражаются результаты переоценки ОС:

Сроки использования основных средств

ОС также требуют оценки сроков их использования. Для налоговой отчётности этот показатель берут из общепринятой классификации ОС, утверждённой соответствующим Постановлением Правительства РФ. По срокам полезного использования выделяют десять амортизационных групп основных средств. В первую входит недолговечное имущество, которое можно использовать от года до двух лет. К десятой группе относится имущество, полезный срок использования которого превышает 30 лет.

Если речь идёт о бухучёте, то компания может устанавливать свои сроки. Обычно это делают с учётом производственного назначения актива и его места в классификации.

После модернизации ОС срок эксплуатации может быть увеличен. К примеру, если при ремонте оборудования производственного назначения меняют главные узлы, то его фактический рабочий ресурс увеличивается. Это должно быть зафиксировано в документах. Место в классификации и назначение не меняется.

Допустим, компания покупает дуговую электропечь, которая принадлежит к 6-й группе со сроком эксплуатации 10–15 лет. После оценки производственного потенциала оборудования этот показатель составил 10 лет. Через несколько лет компания отремонтировала электропечь, и её рабочий срок увеличился.

В документах после модернизации этого актива его положение в классификации ОС и назначение не изменилось, но срок эксплуатации был оценён в 15 лет. Устанавливать новый показатель можно только в допустимых границах.

Иногда в классификации нет нужной группы ОС. В таком случае ответственное лицо может самостоятельно установить приблизительный срок эксплуатации. Самый простой метод — оценить состояние имущества во время осмотра с учётом технической документации.

Амортизация: прямые или косвенные расходы

Дело в том, что гл. 25 НК РФ не дает прямых указаний, ограничивающих предприятия в отнесении каких-либо определенных затрат к разряду прямых или косвенных. И это становится основанием для налогоплательщика к отнесению сумм начисленного износа к косвенным расходам.

Однако при проверках налоговики часто поднимают вопрос градации этих затрат мотивируя тем что выбор предприятия касающийся затрат, формирующих стоимость выпущенной продукции, должен иметь весомое обоснование т. е. в учетной политике компании необходимо установить четкий механизм распределения расходов на прямые и косвенные с использованием экономически обоснованных показателей.

Основные фонды в балансе: строка

Актуально на: 20 сентября 2017 г.

Что понимается под объектами основных средств в бухгалтерском учете и в целях налогообложения прибыли, мы рассказывали в нашей консультации. А как основные средства отражаются в бухгалтерском балансе?

Основные средства в балансе: строка

В бухгалтерском балансе объекты основных средств отражаются по строке 1150 «Основные средства» (Приказ Минфина от 02.07.2010 № 66н).

Обращаем внимание, что если основные средства предназначены исключительно для предоставления за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются они в бухгалтерском балансе по строке 1160 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 02.07.2010 № 66н)

В какой оценке основные средства приводятся в балансе

Напомним, что в бухгалтерском балансе показатели отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Применительно к основным средствам такой регулирующей величиной является начисленная амортизация. А, следовательно, нетто-оценка для объектов основных средств – это их остаточная стоимость. Остаточная стоимость основных средств (ОСОСТ) рассчитывается так:

ОСОСТ = ОСП(В) – А,

где ОСП(В) – первоначальная (восстановительная) стоимость объектов основных средств;

А – амортизация по объектам основных средств, накопленная на отчетную дату.

Первоначальная стоимость для расчета остаточной стоимости применяется по тем объектам, которые ранее не переоценивались. Соответственно, если объекты основных средств подверглись переоценке, берется не первоначальная, а восстановительная стоимость. Следовательно, и амортизация по ним также будет переоцененная.

Данные бухгалтерского учета основных средств для баланса

Для внесения сведений о стоимости основных средств в бухгалтерский баланс, используются следующие сведения бухгалтерского учета.

Первоначальная или восстановительная стоимость основных средств отражается по дебету счета 01 «Основные средства», а накопленная к отчетной дате амортизация – по кредиту счета 02 «Амортизация основных средств» (Приказ Минфина от 31.10.2000 № 94н).

Это значит, что для получения сведений об остаточной стоимости основных средств на основании данных счетов бухгалтерского учета приведенную выше формулу можно представить в следующем виде:

ОСОСТ = Дебетовое сальдо счета 01 – Кредитовое сальдо счета 02

Обращаем внимание, что по кредиту счета 02 накапливается амортизация не только тех основных средств, которые числятся на счете 01, но и тех объектов, которые отнесены к доходным вложениям в материальные ценности и потому учитываются по дебету счета 03 «Доходные вложения в материальные ценности» (Приказ Минфина от 31.10.2000 № 94н). Следовательно, для заполнения строки 1150 «Основные средства» бухгалтерского баланса необходимо использовать данные аналитического учета к счету 02, чтобы выделить только ту амортизацию, которая приходится на основные средства, учтенные на счете 01

Следовательно, для заполнения строки 1150 «Основные средства» бухгалтерского баланса необходимо использовать данные аналитического учета к счету 02, чтобы выделить только ту амортизацию, которая приходится на основные средства, учтенные на счете 01.

Соответственно, амортизация доходных вложений в материальные ценности, которая также была учтена по кредиту счета 02, уменьшит в балансе стоимость доходных вложений, числящихся по дебету счета 03. Их остаточную стоимость нужно будет показать в бухгалтерском балансе не по строке 1150, а по строке 1160 «Доходные вложения в материальные ценности».

Также читайте:

Основные средства в балансе предприятия (строка 1150): определение, классификация

Под основными средствами предприятия понимаются активы (имущество), которые были приобретены с целью долгосрочного применения в ходе предпринимательской деятельности. То есть, у объекта должен быть длительный срок полезного использования.*

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

*Срок полезного использования — отрезок времени, на протяжении которого эксплуатация какого-либо имущества приносит владельцу коммерческие выгоды (обеспечивает поступление дохода). Для основных средств срок полезного использования может исчисляться не временными промежутками, а объемом продукции (товаров) в натуральной форме, которую компания планирует произвести в результате эксплуатации объекта ОС.

Чтобы какое-либо имущество фирмы было отнесено к категории основных средств, необходимо проверить, выполняются ли в отношении данного объекта следующие условия:

- Исследуемое имущество способно быть полезным в коммерческом плане (точно будет приносить доход предприятию-владельцу).

- Приобретая объект компания не думает о том, чтобы в скором времени перепродать его третьим лицам.

- Срок полезного действия имущества составляет не менее 1 года (или его планируют использовать на протяжении хотя бы одного операционного цикла продолжительностью более 1 года).

- Имущество было приобретено организацией с целью:

- передачи третьим лицам во временное пользование (владение) за определенную плату;

- удовлетворения управленческих нужд компании;

- эксплуатации в ходе выполнения работ или оказания услуг;

- применения в процессе производства продукции.

Так, к категории основных средств бухгалтер компании вправе отнести следующие виды имущества и капитальных вложений средств:

- здания, сооружения;

- капитальные вложения в объекты ОС, взятые в аренду;

- транспортные средства;

- силовые и рабочие машины;

- различные виды оборудования;

- регулирующие и измерительные устройства, приборы;

- инструмент;

- вычислительная техника;

- хозяйственный и производственный инвентарь, разного рода принадлежности;

- племенной, продуктивные, рабочий скот;

- земельные участки;

- капитальные вложения в коренное улучшение земель (мелиоративные работы, оросительные, осушительные);

- объекты природопользования (природные ресурсы, недра, водохранилища);

- внутрихозяйственные дороги;

- многолетние насаждения;

- аналогичные по сути своей объекты имущества.

Где отражается амортизация в балансе

Увидеть в балансе сумму износа невозможно, поскольку в этой бухгалтерской форме все активы отражаются по остаточной стоимости, т. е. за минусом амортизации. По дебету сч. 01 «ОС» фиксируется первоначальная стоимость, износ начисляется по кредиту сч. 02, в балансе же указывают разницу между первоначальной стоимостью и начисленным износом (кредитовым сальдо сч. 02) – остаточную стоимость в строке 1150. Таков принцип построения бухгалтерского баланса – пользователь финансовой отчетности должен видеть реальное стоимостное отражение активов на определенную отчетную дату.

Итак, амортизация ОС учитывается на сч. 02, который по своим характеристикам является регулирующим, т. е. не имеющем самостоятельного значения. Используется он только вкупе с основным счетом 01, на котором учитывается первоначальная стоимость амортизируемого имущества. Тот же алгоритм применяется в отношении НМА, первоначальная стоимость которых фиксируется на сч. 04 и регулируется начислением износа по сч. 05. Таким образом, амортизационные отчисления в балансе увидеть невозможно. Начисленная амортизация в балансе не фиксируется, поскольку активом не является, но переносит стоимость имущества на затраты производства, участвуя в формировании себестоимости продукции.