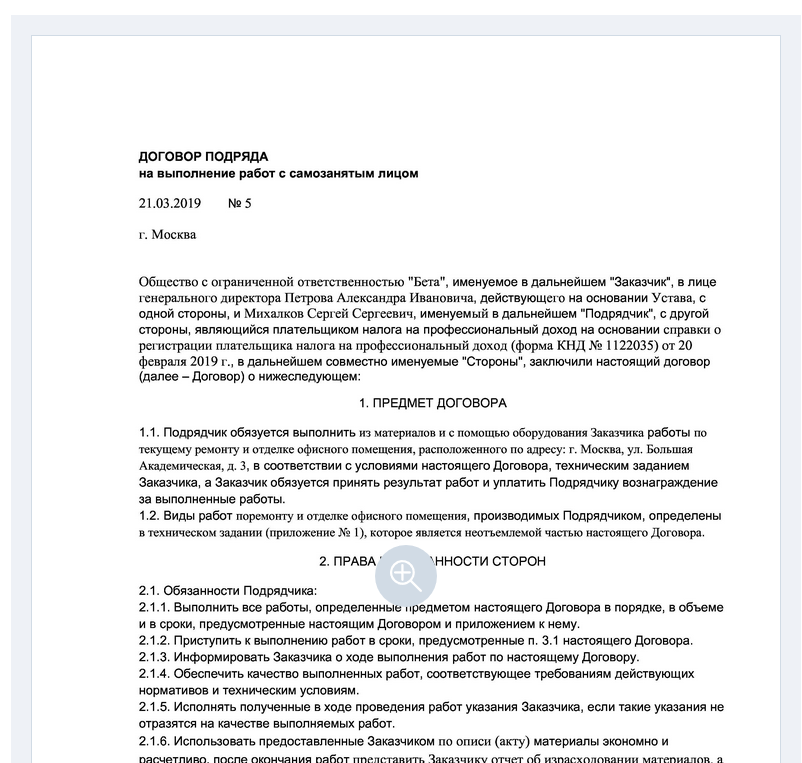

Важные разделы договора

Рассмотрим подробнее заполенние отдельных разделов договора:

| Часть | Описание раздела |

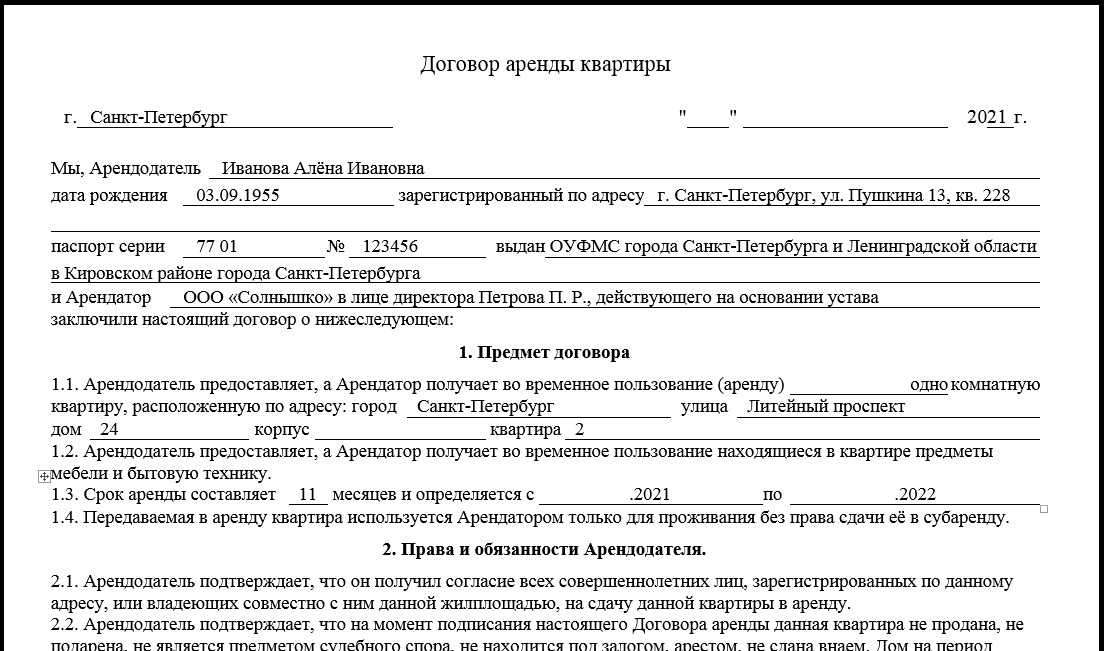

| Преамбула | Это вводная часть, которая содержит реквизиты и общую информацию о сторонах сделки: наименование и номер документа, место заключения договора, дата, данные сторон, ответственные лица. Кроме того, нужно обозначить статус Самозанятого и указать, что он является плательщиком НПД. |

| Предмет | Арендодатель обязуется сдать в аренду, за плату, имущество арендатору на определенный/неопределенный срок, для конкретных целей. Подробное описание имущества. Подтверждение прав собственности на объект (данные свидетельства). |

| Права и обязанности сторон | Права арендатора. Снижение платы при ухудшении условий аренды, первоочередное право аренды на новый срок, субаренда (по согласованию), проведение ремонтных работ. При отсутствии срочного капитального ремонта от арендодателя провести работы самостоятельно с последующей компенсацией или расторгнуть договор.Обязанности арендатора. Своевременность платежей, использование имущества согласно договору и цели назначения. Оплата коммунальных услуг, обеспечение порядка. Косметический ремонт. Информирование арендодателя при смене или лишении статуса Самозанятого. Предоставление арендодателю чеков после оплаты. Возвращение имущества в надлежащем виде при прекращении сделки.Права арендодателя. Проверка содержания арендуемого объекта. Право на расторжение договора и компенсацию убытков при серьезных нарушениях. При нарушении сроков оплаты арендодатель может потребовать преждевременной оплаты, но не более чем за 2 месяца.Обязанности арендодателя. Сдача имущества в надлежащем виде, согласно прописанным требованиям. Предоставление доступа к нему в указанный срок. Капитальный ремонт. Компенсация существенных улучшений имущества арендатору. Принять арендуемый объект после прекращения соглашения в указанные сроки. |

| Цена | Сумма аренды указывается за всю площадь или рассчитывается за кв.м. Цифрами и прописью. Устанавливаются сроки, порядок расчетов и способ платежей. Оплата коммунальных услуг, электроэнергии, интернет и пр. Условия изменения платы за аренду — по договоренности, но не более одного раза в год. |

| Ответственность контрагентов | Нарушение пунктов соглашения регулируется законодательством РФ. Если имущество передано с нарушением сроков или есть недочеты, препятствующие деятельности арендатора, то арендодатель должен компенсировать причиненный ущерб. Необходимо обозначить пеню на просрочку по платежам аренды и штраф при несоответствии использования имущества по его назначению. |

| Срок действия и порядок расторжения | Определить срок, на который заключается договор аренды. Условия и сроки по его продлению или расторжению. Если ни одна из сторон не подала на расторжение — договор продлевается без подтверждения с теми же условиями, на тот же срок. |

| Заключительные положения | Решение разногласий переговорами или судебным путем. Гарантии арендодателя, что по имуществу отсутствуют обременения. Условия по внесению изменений и дополнений. Информация о количестве экземпляров договоров. Форс-мажор и пр. |

| Приложение | В зависимости от ситуации: акт приема – передачи, дополнительное соглашение, график платежей, подробное описание имущества, документ с расчетами размера аренды, техническая документация, расписка по принятию предоплаты и пр. |

Пример стр. 1.

Для чего самозанятому помещение

Основные виды деятельности для самозанятых – это работы и услуги. Кроме того, можно продавать товары собственного изготовления.

Часто услуги или работы выполняются на дому у заказчика или в квартире самозанятого. Но не всегда жилые условия позволяют сосредоточится на работе, кроме того, может потребоваться специальное оборудование. В таком случае самозанятому требуется нежилое помещение, где можно заниматься своей деятельностью.

Решают эти вопросы по-разному. Одни договариваются об аренде гаража с соседом или знакомым, кто-то снимает рабочее место в коворкинг-центре. Парикмахеры и мастера подобного профиля могут арендовать место в салоне красоты.

А может ли самозанятый арендовать помещение, например, для мастерской? Да, потому что запрета на это в ГК РФ и законах, регулирующих деятельность плательщиков НПД, нет.

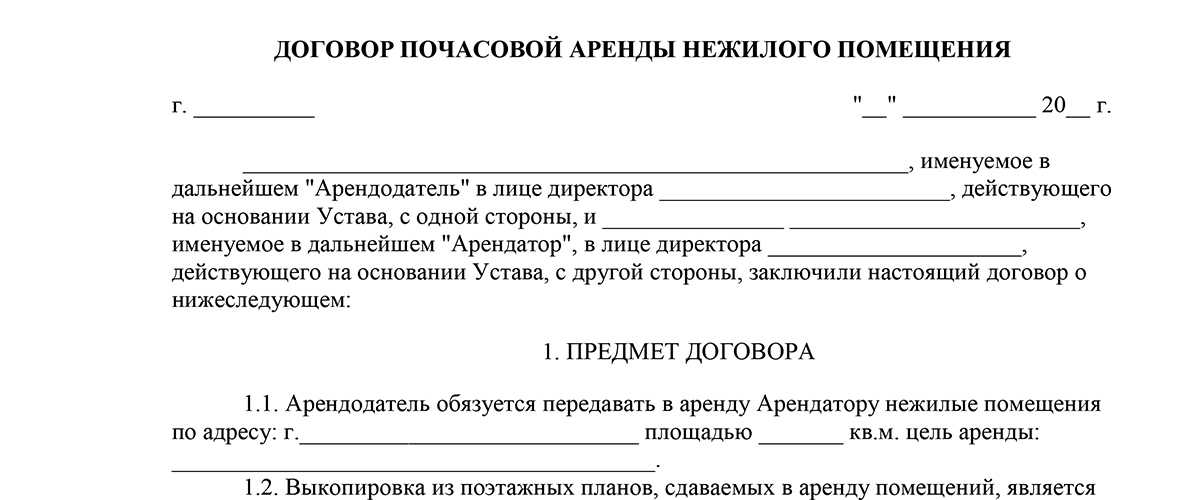

Договор аренды с арендатором-самозанятым

Договор аренды нежилого помещения для самозанятого заключается в простой письменной форме. Если срок действия договора превысит 1 год, его надо зарегистрировать в Росреестре и заплатить за это пошлину.

Чтобы этого избежать, можно указать срок в 11 месяцев, по истечении которых аренда продлевается на неопределенный срок. Однако надо учесть, что в таком случае договор может быть прекращен досрочно по желанию любой из сторон.

Для договора аренды существенными признаются условия о предмете и стоимости аренды, поэтому их надо обязательно согласовать.

В договоре также стоит указать назначение помещения, чтобы оно не было впоследствии использовано в целях, несогласованных с арендодателем. Передача и возврат помещения производится по акту, в котором надо описать его состояние, перечислить имущество, оборудование, мебель, если оно есть.

Жилье

Ограничения для НПД

Есть ли в списке допустимых услуг для самозанятых сдача квартиры в аренду? Может ли самозанятый сдавать в аренду автомобиль согласно новому закону? А иное имущество? Чтобы ответить на вопрос, необходимо изучить закон «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход…»» от 27.11.2018 № 422-ФЗ, в котором прописаны все условия применения НПД.

Ограничения в применении нового налогового режима связаны с размером дохода, допустимыми видами деятельности и территориальными ограничениями

Рассмотрим, на какие ограничения следует обратить внимание интересующимся сдачей квартиры самозанятым

Представим данные в виде схемы:

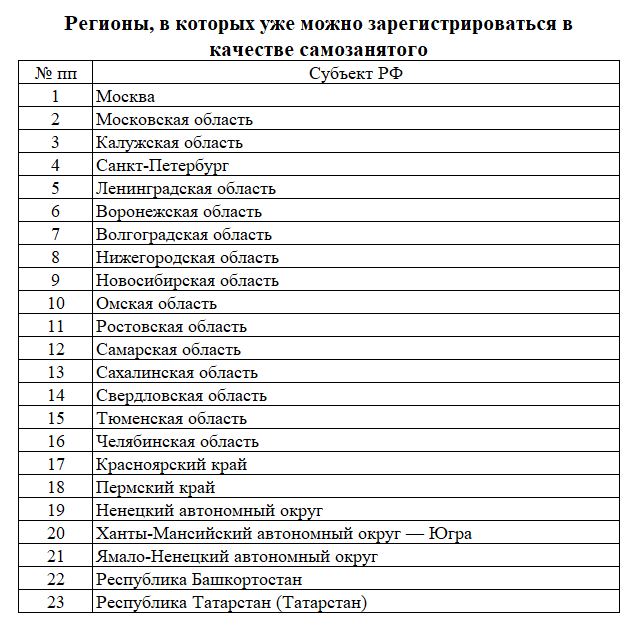

Напомним, что на данный момент НПД действует в 23 регионах РФ:

С 01.07.2020 налог на профессиональный доход появится в Республике Крым и Приморском крае.

Об условиях, при которых можно сдавать квартиру, находящуюся на неэкспериментальных территориях, читайте в разделе «Ограничения по территории и размеру дохода».

Более подробные комментарии к указанным ограничениям даны ниже.

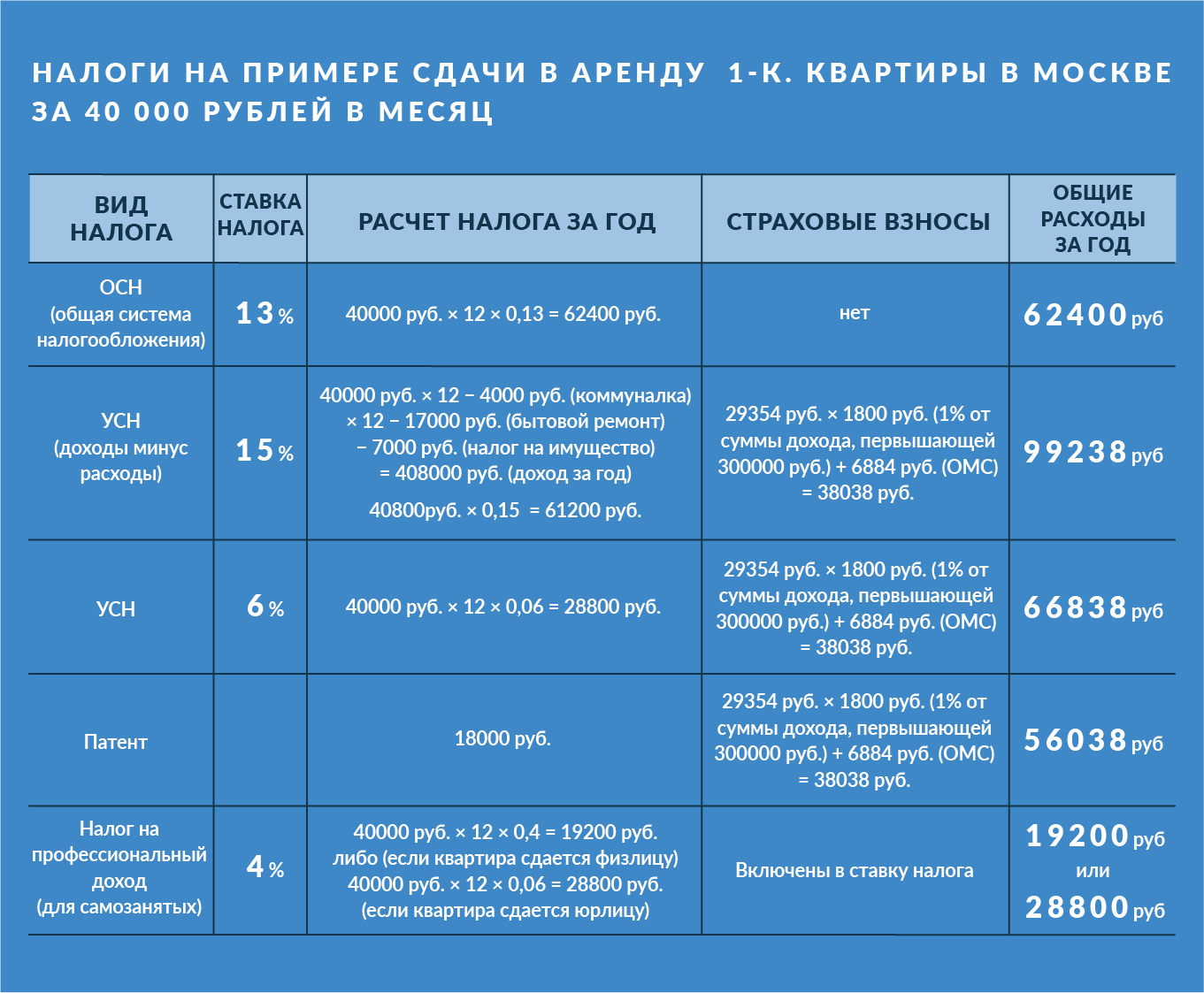

Добавим, что налоговые ставки НПД не зависят от вида деятельности, а варьируются в зависимости от клиента:

- при сдаче в аренду физлицу ставка — 4% от дохода,

- сдаче в аренду юрлицу ставка — 6% от дохода.

Кто такие самозанятые: плюсы нового налогового режима

Самозанятыми принято называть тех, кто применяет недавно появившийся режим налогообложения — налог на профессиональный доход. Этот экспериментальный режим введен всего в некоторых регионах и должен простимулировать к легализации деятельности людей, которые получают доходы от оказания услуг, продажи собственной продукции и сдачи своего имущества в аренду.

Важно! С июля 2020 года всем региональным властям предоставляется право вводить НПД в действие на территории своих областей (закон от 01.04.2020 № 101-ФЗ). Если до этого самозанятыми могли стать жители только 23 регионов, то после 01.07.2020 такая возможность появится у еще большего числа людей

Такие граждане не против сделать свои доходы легальными и платить с них налоги, но их останавливает дополнительная бумажная волокита и финансовая нагрузка. Например, при регистрации ИП необходимо знать базовые бухгалтерские понятия, сдавать отчетность и уплачивать страховые пенсионные и медицинские взносы. Граждане, применяющие НПД, от всего этого избавлены.

Однако есть определенные ограничения в применении НПД.

Ограничения по территории и размеру дохода

Эксперимент проводится пока на территории 23 регионов РФ.

Пункт 1 ст. 2 закона № 422-ФЗ привязывает регион проведения эксперимента не к месту нахождения налогоплательщика, а к месту ведения деятельности. То есть если квартира для аренды у самозанятого находится в регионе проведения эксперимента, а сам самозанятый проживает или зарегистрирован в другом, он все равно может применять НПД.

Однако допустим вариант, когда самозанятый зарегистрирован в качестве предпринимателя в регионе эксперимента и получает в нем доход, а также получает доход, удовлетворяющий условиям применения НПД, и на иных территориях. В этом случае под НПД попадают все доходы, получаемые как на экспериментальной, так и на другой территории.

Что касается размера дохода, то п. 8 ст. 4 закона № 422-ФЗ запрещает применять НПД тем налогоплательщикам, у которых доход при расчете налоговой базы по НПД превысил 2,4 млн руб. в текущем календарном году.

Необходимо понимать, что в среднем доход в месяц при таком режиме налогообложения не должен превышать 200 000 руб. Однако помним, что ограничение идет не по месячному доходу, а по годовому.

Чем отличается жилое помещение от нежилого

Для начала попробуем разобраться в статусе жилого и нежилого помещения. Как это часто бывает, закон не дает чёткого разграничения этих понятий.

В статье 15 ЖК РФ находим, что жилым признаётся изолированное помещение, пригодное для постоянного проживания граждан. Перечень видов жилых помещений ограничен: это жилой дом или его часть; квартира или её часть; комната.

Все остальные объекты по умолчанию признаются нежилыми. Специального определения нежилой недвижимости закон не даёт. Статус помещения – жилое или нежилое – заносится в кадастровый реестр, поэтому в выписке сразу понятно его назначение.

В результате покупатели апартаментов, которые используют их именно в качестве жилых помещений, не могут здесь прописаться. При этом коммунальные услуги и налог на недвижимость приходится платить по более высоким тарифам.

О необходимости разобраться со статусом апартаментов не раз говорили в Госдуме. Есть даже законопроект № 1162929-7, который находится на рассмотрении депутатов с апреля 2021 года. Вполне возможно, что в ближайшем будущем апартаменты всё-таки получат статус жилых помещений. Но не все из них, а только те, которые отвечают требованиям к безопасности проживания, обеспечены необходимыми коммунальными ресурсами и размещены там, где есть социальная инфраструктура.

Минстрой вообще предложил запретить дальнейшее строительство апартаментов, но только после перевода уже существующих объектов в статус жилых.

Итак, ещё раз подчеркнем разницу между разными видами недвижимости:

- жилая – дом (часть), квартира (часть), комната;

- нежилая – все остальные объекты, в том числе, апартаменты.

Какую недвижимость может сдавать в аренду самозанятый

Возвращаемся к нашему вопросу: «Может ли самозанятый сдавать в аренду нежилое помещение»? Чтобы ответить на него, надо открыть закон от 27.11.18 № 422-ФЗ, который регулирует деятельность плательщиков налога на профессиональный доход.

На НПД могут работать не только обычные самозанятые, но и зарегистрированные индивидуальные предприниматели. При условии, что они соблюдают ограничения этого специального льготного режима.

Почему так? В письме Минфина России от 30.11.2020 г. N 03-11-11/104183 есть совершенно недвусмысленный ответ: «Предоставление возможности применения специального налогового режима НПД в отношении доходов, полученных от сдачи в аренду (наём) нежилых помещений, может привести к росту числа налогоплательщиков, перешедших на специальный налоговый режим НПД, и, соответственно, к потерям доходов бюджетной системы».

Не так давно «Опора России» предложила снять эти ограничения, чтобы самозанятым стала доступна сдача в аренду нежилого помещения, а не только жилья. Ведь не секрет, что часть собственников коммерческой недвижимости вообще не платит никаких налогов – ни НПД по ставке 6%, ни НДФЛ по ставке 13%.

Правда, сдавать без договора нежилые помещения юр лицу проблематично, потому что арендатор в таком случае не сможет зачесть свои расходы. И как раз легальная сдача самозанятыми коммерческих объектов могла бы снять эту проблему, а заодно увеличить на 10%-15% количество плательщиков НПД. Что, в свою очередь, увеличило бы поступления в бюджет, пусть и не по ставке в 13%, а только по 6%.

Однако Минфин и ФНС не хотят идти навстречу подобной инициативе. Одно из последних писем ведомств на эту тему датировано 03.08.2021 (№ СД-4-3/10980@). В письме очередной раз отмечено, что сдача в аренду коммерческой недвижимости ИП на НПД и самозанятыми не предусмотрена. По крайней мере, пока.

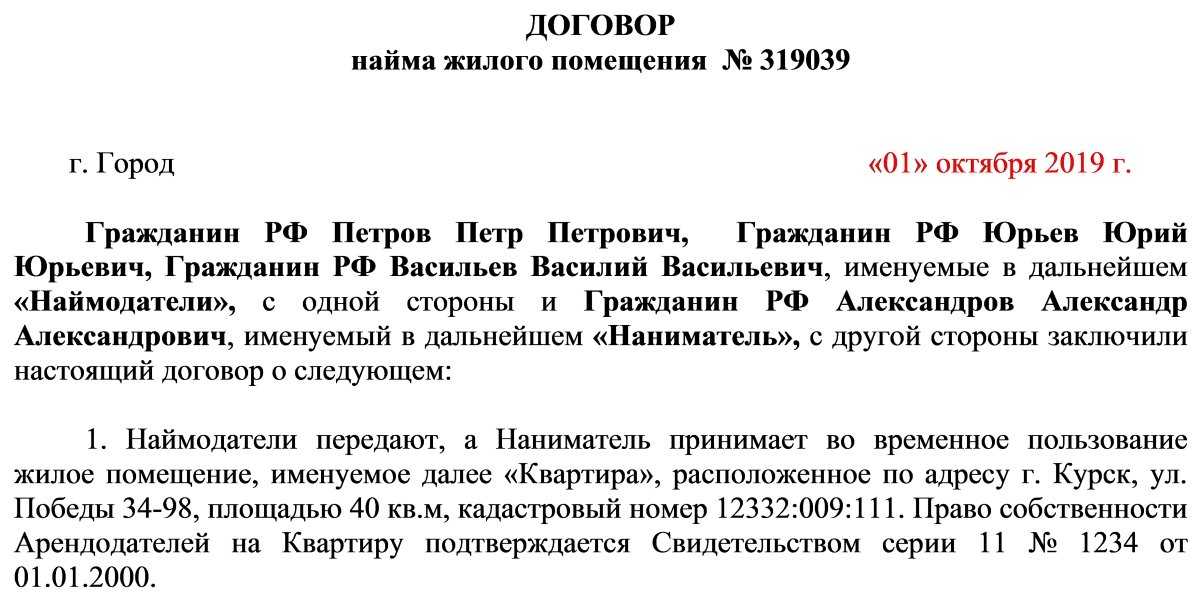

Правила составления документа

Договор аренды рабочего места для Самозанятого не имеет стандартизированной формы. Составляется в простом письменном виде, согласно общим нормам и требованиям к деловой документации. Такой документ можно составить самостоятельно, без привлечения помощи юриста.

Силу документ будет иметь при наличии необходимых реквизитов:

- Наименование организации,

- Название документа и его номер,

- Место составления,

- Дата подписания,

- Наименование сторон,

- Описание события. Обязательно: сумма аренды (без указания арендной платы соглашение не действительно (Ст.654 ГК РФ)) и описание помещения,

- Подпись (должность, расшифровка).

Исполненным соглашение будет считаться после подписания акта приема-передачи, если иное не предусмотрено в договоре.

Печать ставится при наличии или по договоренности сторон. Это не входит в перечень обязательных реквизитов.

Аренда для самозанятых лиц

Аренда, в том числе помещений, регулируется положениями главы 34 ГК РФ. Каких-либо исключений или особенностей для самозанятых не предусмотрено. В данном случае самозанятый является физическим лицом, то есть гражданином.

С учетом этого, если арендодатель – организация или ИП, он обязан выдать арендатору кассовый чек за оплату помещения. Правда, на налоги это никак не повлияет, потому что плательщик НПД не может учитывать расходы, связанные с его профессиональной деятельностью.

По сути, для арендного договора статус плательщика НПД не имеет значения (в отличие от договора об оказании самозанятым услуг или выполнении работ).

Но есть одно исключение – аренда государственной или муниципальной недвижимости, которая осуществляется на конкурсной основе. В большинстве случаев к конкурсам допускаются субъекты малого предпринимательства или социально ориентированные некоммерческие организации. Самозанятые не относятся ни к одной, ни к другой категории, поэтому могут лишиться по-настоящему выгодных предложений аренды.

Должен ли самозанятый соблюдать требования закона о защите прав потребителей

Стоит также рассмотреть еще один важный вопрос – должен ли самозанятый соблюдать требования к организации помещений, которые предъявляются для организаций и ИП?

Например, можно ли игнорировать санитарно-гигиенические требования, которые установлены для салонов красоты, открытых субъектами предпринимательской деятельности? Или печь торты в условиях квартиры, где нельзя гарантировать соблюдение правил общепита?

Если говорить формально, то пока СанПин на подобные виды деятельности для самозанятых не распространяется. Да и закон «О защите прав потребителей» регулирует деятельность только ИП и организаций.

Что касается уголка потребителей, то ФНС уже сейчас считает, что он обязателен для изготовителей, продавцов товаров, исполнителей услуг, в том числе, самозанятых. Хотя, повторимся, на данный момент такого требования в законе нет.

Готовятся законодательные изменения, позволяющие применять налог на профессиональный доход также и при сдаче в аренду нежилой недвижимости

Как известно, в 2019 году в России появился новый налоговый режим для самозанятых граждан. Он получил название «налог на профессиональный доход», и был адресован микробизнесу – тем людям, которые вели своё очень небольшое дело.

И поскольку доходы этого бизнеса были очень невелики, то до появления нового налогового режима его представители предпочитали оставаться в тени. Потому что у них не было ресурсов для найма бухгалтера, а легализация даже на самом простом налоговом режиме в то время (так называемая УСН – упрощённая система налогообложения) предполагала периодическую подготовку и сдачу отчётности.

И вот появился налог на профессиональный доход (НПД)

Поначалу он был встречен с осторожностью, но понемногу люди начали переходить на этот режим. Потому что он, действительно, был гораздо проще в применении, чем упрощённая система налогообложения

Одно из очень важных преимуществ этого налогового режима состоит в том, что им удобно пользоваться при сдаче своей квартиры в аренду. Это очень крупный рынок в масштабах страны, и государство уже очень давно пыталось вывести его из тени.

Налог на профессиональный доход во многом позволил это сделать. Зарегистрироваться самозанятым можно в пару клиентов в специальном приложении. И затем платить всего лишь 4% с доходов от сдачи в аренду своей недвижимости физическому лицу. В результате многие арендодатели жилой недвижимости стали самозанятыми, чтобы обелить свои доходы, и не иметь в будущем проблем с налоговой инспекцией.

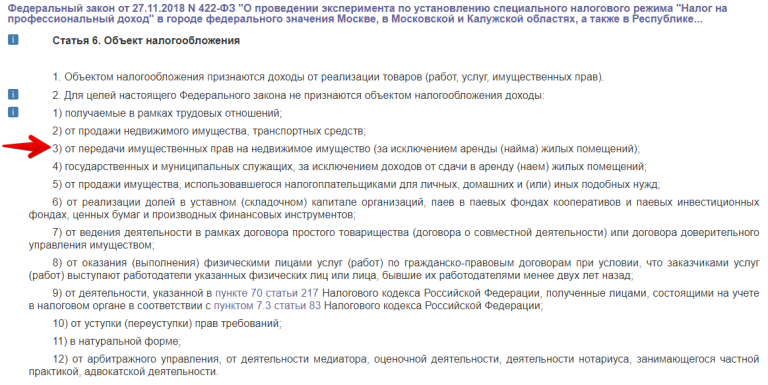

Но у этого налогового режима есть одно очень существенное ограничение. Согласно пункта 2 статьи 6 Федерального закона № 422 от 27 ноября 2018 года, для целей этого закона не признаются объектом налогообложения доходы от передачи имущественных прав на недвижимое имущество, за исключением аренды (найма) жилых помещений.

Тем самым нынешняя версия НПД не позволяет применять этот налоговый режим арендодателям, которые сдают в аренду нежилую недвижимость.

Во-первых, это касается владельцев апартаментов. По закону апартаменты не являются жилым помещением. И вряд ли в будущем они станут жильём, потому что не так давно Правительство РФ отвергло инициативу застройщиков приравнять апартаменты к жилой недвижимости. Между тем, апартаментов в России достаточно много. И часть из них владельцы сдают в аренду.

Более того, желающим создать небольшой арендный бизнес на основе жилой недвижимости выгоднее покупать апартаменты для сдачи в аренду. Потому что стоимость «квадрата» в апартаментах ниже, чем стоимость квадратного метра в полноценной квартире. А значит, инвестиции в апартаменты можно будет вернуть быстрее, чем вложения в квартиры.

Но закон исключает использование НПД при сдаче апартаментов в аренду. Уводя тем самым в тень многие сделки по сдаче в аренду подобного жилья.

Вторая категория арендаторов, по которой больно бьёт нынешняя редакция закона, – это мелкий гостиничный и туристический бизнес. Ведь он тоже сдаёт в аренду постояльцам помещения, которые зачастую не имеют статуса жилья. Тем самым этот бизнес также не имеет права на использование НПД. В результате владельцы мотелей и мини-гостиниц также уходят в тень, в результате чего государство недополучает налоги.

На эту проблему обратила внимание общественная организация малого и среднего бизнеса «Опора России». В рамках состоявшегося Восточного экономического форума на Госсовете по теме развития туризма в Российской Федерации руководитель «Опоры России» Александр Калинин обратился к Президенту России Владимиру Путину с просьбой позволить самозанятым сдавать апартаменты, используя при этом налоговый режим НПД, а также легализовать за счёт применения этого налогового режима теневой сектор туризма

Господин Путин согласился с этим предложением и поручил отметить его в перечне поручений по результатам состоявшейся встречи. Возможно, на этом основании в Федеральный закон № 422 вскоре будут внесены изменения, позволяющие применять НПД также и при сдаче в аренду нежилой недвижимости.

14.09.2022 в 16:31

Можно ли сдать имущество в аренду работодателю?

Бывает, работодателю выгодно использовать имущество, принадлежащее работнику, а не покупать новое. В таких случаях можно выплачивать работнику компенсацию за использование личного имущества или же заключить с ним договор аренды. Договором аренды часто оформляют использование автомобиля работника. Таким образом, работодатель становится налоговым агентом по НДФЛ: он удерживает с суммы аренды и перечисляет в бюджет 13% НДФЛ. А если имущество сдает в аренду самозанятый?

Для начала поясним, что работать по трудовому договору и зарегистрироваться в качестве самозанятого законодательство позволяет. То есть человек, имея основную работу, может стать самозанятым и сдавать в аренду свое имущество, уплачивая НПД с этих доходов.

Но для отношений между самозанятыми и работодателями закон вводит ограничение. В подп. 8 п. 2 ст. 6 закона № 422-ФЗ говорится, что доходы, полученные от работодателя или от лица, бывшего работодателем менее двух лет назад, не могут облагаться НПД.

Таким образом, брать в аренду, например, автомобиль у работника как у самозанятого не получится. Клиентами такого арендодателя могут быть только сторонние люди.

Возможно, вам будут интересны наши статьи:

- «Могут ли самозанятые граждане работать с юридическими лицами?»;

- «Как самозанятому работать в такси»;

- «Самозанятые: в каких регионах будет налог на профессиональный доход».

***

Самозанятые, то есть те, кто применяет НПД, могут сдавать движимое имущество в аренду. А вот сдача недвижимого имущества запрещена законодательно. Исключением является сдача в наем жилых помещений. Сдача в аренду облагается по обычным ставкам НПД — 4 или 6%.

Еще больше материалов по теме — в рубрике «Самозанятые».

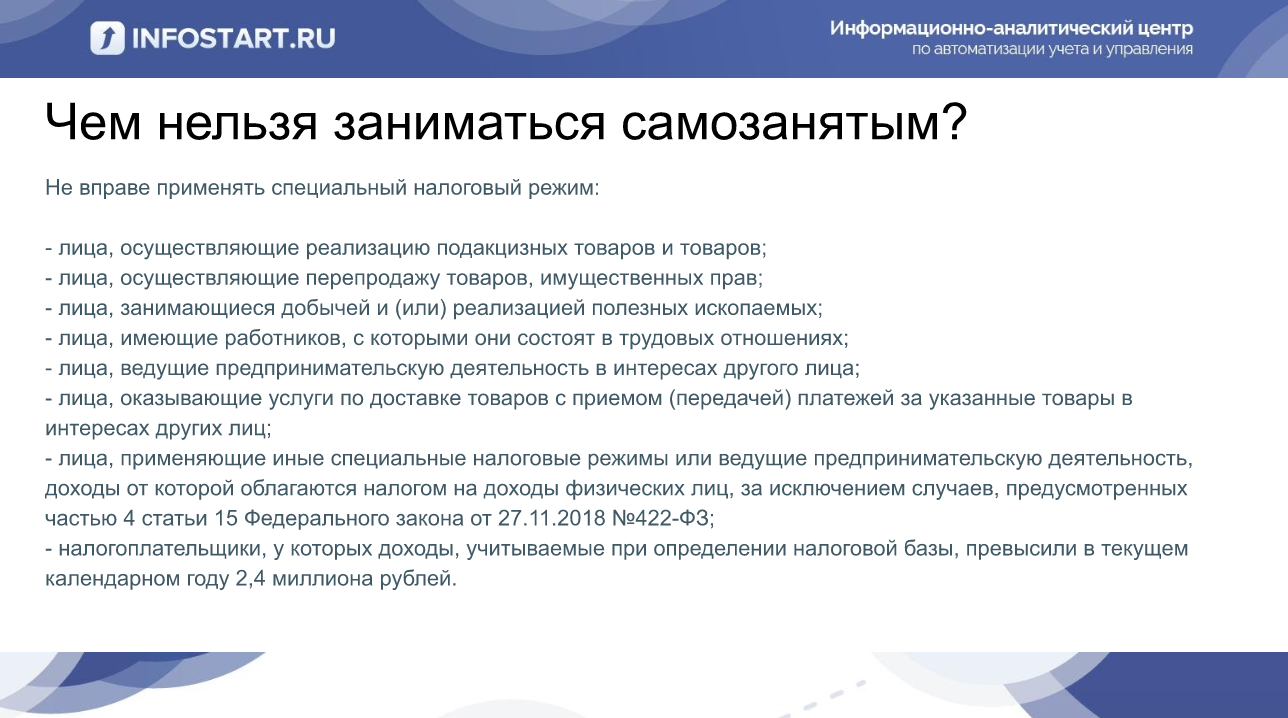

Ограничения по виду деятельности

В законе № 422-ФЗ приведен перечень тех видов деятельности, которыми нельзя заниматься и применять в отношении них НПД. Можно сделать вывод, что любой иной деятельностью, которая не указана в законе № 422-ФЗ, заниматься с применением НПД можно. Рассмотрим, может ли самозанятый сдавать в аренду квартиру, допустима ли сдача самозанятым в аренду нежилого помещения, а также сдача самозанятым в аренду автомобиля.

Подпункт 3 п. 2 ст. 6 закона № 422-ФЗ не относит к объектам налогообложения при применении НПД доходы от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений).

Таким образом, о сдаче в аренду самозанятыми можно сказать следующее:

- сдача в аренду нежилого помещения самозанятым недопустима;

- сдача квартиры в аренду — это самозанятые граждане могут делать, равно как и сдавать в аренду автомобиль.

Зачем быть самозанятым, чтобы сдавать жилье в аренду

Это выгодно, легально и практично. Как самозанятый, вы:

-

работаете легально, не боитесь налоговой и штрафов;

-

можете заключать договоры с юрлицами, например, с клининговой компанией;

-

не обязаны платить страховые взносы на пенсионное и медицинское страхование;

-

можете работать без кассового аппарата, при этом чеки нужно формировать прямо в приложении «Мой налог»;

-

не обязаны вести строгую отчетность перед налоговой: никаких деклараций и отчетов сдавать не надо;

-

можете подать в суд на жильцов, если они, например, сломали технику, не заплатили за аренду или не выполнили другие условия договора.

Письмо Департамента налоговой и таможенной политики Минфина России от 9 декабря 2019 г. N 03-11-11/95717 О применении налога на профессиональный доход физическим лицом, оказывающим услуги по сдаче в аренду (внаем), в том числе субаренду жилого помещения

7 февраля 2020

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу применения специального налогового режима «Налог на профессиональный доход» и сообщает следующее.

Согласно части 1 статьи 2 Федерального закона от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» (далее — Федеральный закон) применять специальный налоговый режим «Налог на профессиональный доход» (далее — НПД) вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент.

В соответствии с частью 1 статьи 6 Федерального закона объектом налогообложения признаются доходы от реализации товаров (работ, услуг, имущественных прав).

При этом согласно пункту 3 части 2 статьи 6 Федерального закона не признаются объектом налогообложения доходы от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений).

В соответствии с пунктом 2 статьи 615 Гражданского кодекса Российской Федерации арендатор вправе с согласия арендодателя сдавать арендованное имущество в субаренду (поднаем) и передавать свои права и обязанности по договору аренды другому лицу (перенаем), предоставлять арендованное имущество в безвозмездное пользование, а также отдавать арендные права в залог и вносить их в качестве вклада в уставный капитал хозяйственных товариществ и обществ или паевого взноса в производственный кооператив, если иное не установлено Гражданским кодексом Российской Федерации, другим законом или иными правовыми актами.

Учитывая изложенное, если физическое лицо, в том числе индивидуальный предприниматель оказывает услуги по сдаче в аренду (внаем), в том числе субаренду жилого помещения, такое физическое лицо, в том числе индивидуальный предприниматель вправе применять НПД.

Следует отметить, что в отношении оказания услуг по сдаче в аренду, в том числе субаренду нежилого помещения НПД не применяется.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |