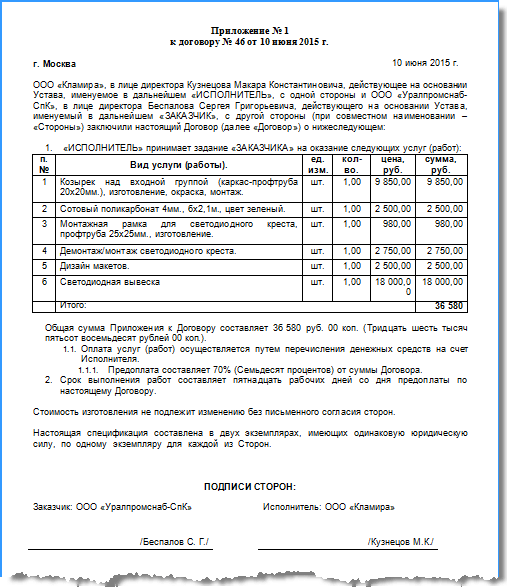

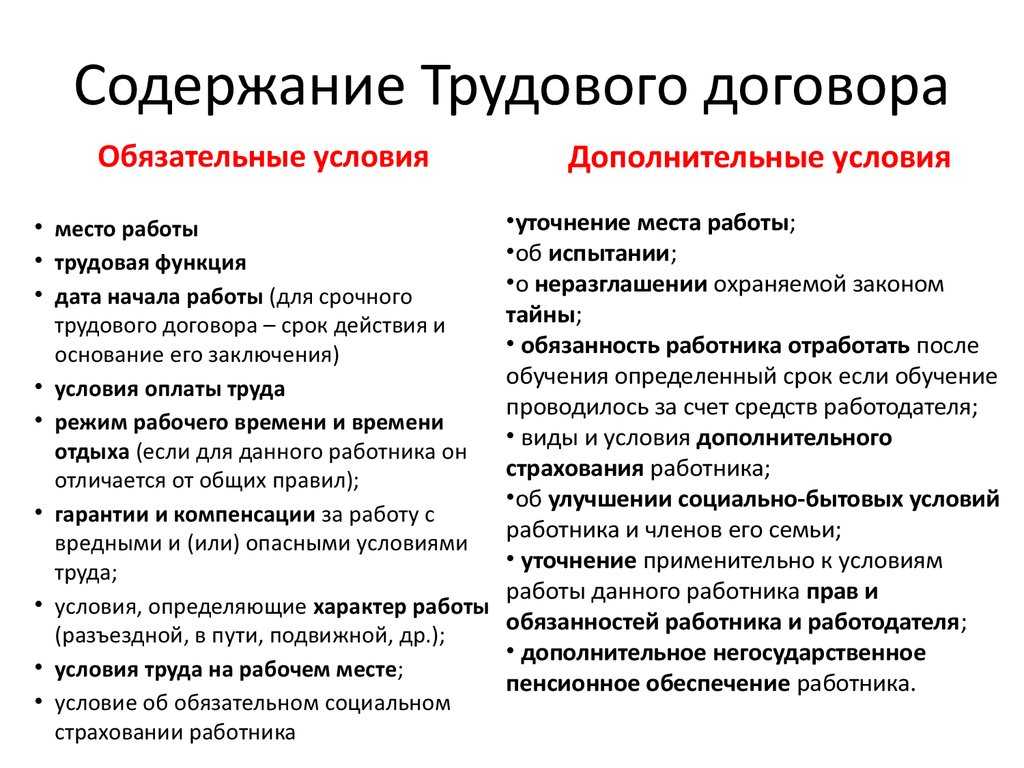

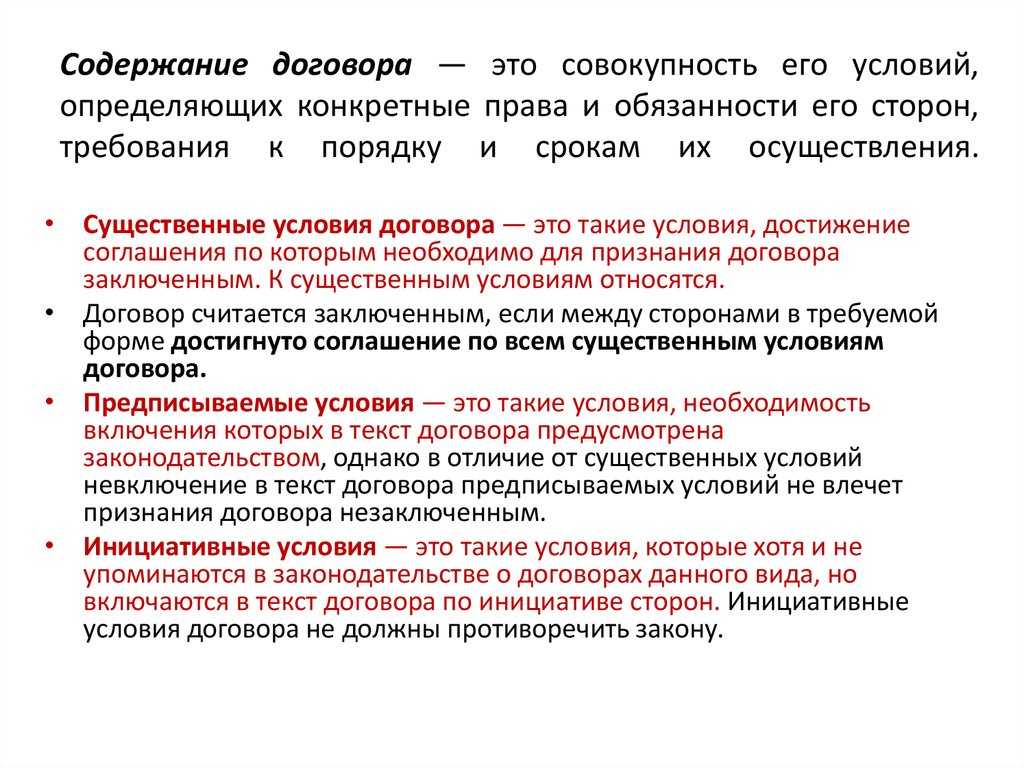

Как учитывать лизинг в налоговом учете?

Права и обязанности сторон

Особого внимания заслуживают права и обязанности сторон договора. Это не относится к собственнику помещения, а только к арендатору и субарендатору.

Субарендатор

Эта сторона обязана использовать помещение только для целей, указанных в договоре. Также она обязана:

- контролировать техническое состояние и пожарную безопасность нежилых помещений в соответствии с действующими нормами;

- быть полностью ответственной перед органами, разрешающими и контролирующими бизнес;

- устранять аварии и другой ущерб, причиненный помещению по его вине;

- получить согласие арендатора при желании выполнить перепланировку;

- своевременно выплачивать оговоренную в договоре арендную плату;

- оплачивать налоги.

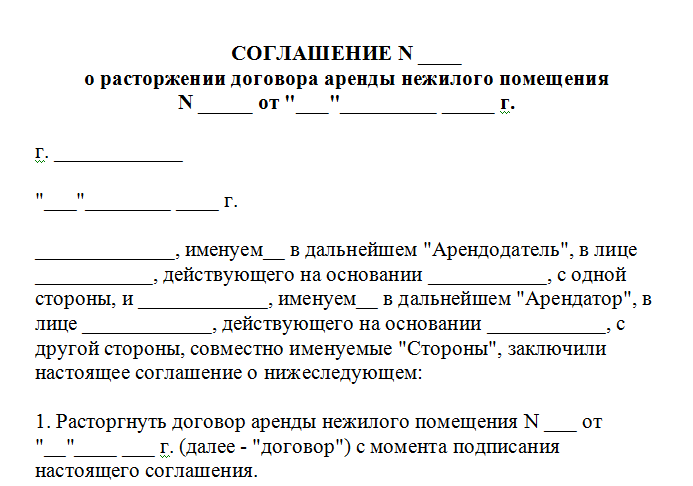

Если договор сдачи помещения расторгается досрочно, по инициативе субарендатора, арендатор должен быть уведомлен об этом не позднее, чем за месяц.

При заключении договора Субарендатор обязан предоставить Арендатору следующие документы:

- выписку банковских реквизитов, с печатью предприятия и подписью бухгалтера;

- выписку из ЕГРЮЛ, взятую не позднее, чем за 30 дней до подписания договора;

- документ, дающий разрешение на подписание договора субаренды.

Стоит отметить, что приведенный выше перечень обязательств сторон далеко не полный, но здесь указаны их основные права и обязанности.

Арендатор

Эта сторона должна: предоставить нежилые помещения в состоянии, пригодном для эксплуатации, обеспечить водоснабжение, электроснабжение и отопление. Стоит отметить, что бездействие коммунальных служб не подразумевает ответственность арендатора. Кроме того, арендатор обязан ознакомить субарендатора с правилами внутреннего распорядка и планом эвакуации в случае возникновения чрезвычайных ситуаций.

Арендатор имеет право контролировать соблюдение условий субаренды. Это происходит в рабочее время и в присутствии субарендатора. Последний обязан предъявить все документы, в том числе разрешение на ведение определенной деятельности.

Арендатор имеет право проводить капитальный или текущий ремонт в сданном в субаренду нежилом помещении. Однако субарендатор должен получить письменное уведомление о проведении работ за 30 дней. Стоит отметить, что во время проведения ремонтных работ с субарендатора не будет взиматься арендная плата. Арендатор имеет право устанавливать рабочее время в выходные и праздничные дни. Это не влияет на порядок и сумму начислений.

Классификация операций как договора аренды

Однако, на практике существует вероятность, что документ может называться «договор аренды», но фактически не относится к сфере применения ФСБУ 25/2018 и МСФО (IFRS) 16. А следовательно, учитываться по правилам, регулируемым другими нормативными документами по бухучету.

В данной статье, на примерах разберем подобные случаи.

Примеры договоров, которые не попадают в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16:

Пример 1. Компания заключила с транспортной компанией договор на аренду рекламной поверхности в городских автобусах.

В договоре зафиксирован дизайн-макет размещаемой Компанией рекламы, который Компания не вправе изменить в одностороннем порядке без согласования с транспортной компанией. Компания не имеет права передавать право на размещение рекламы другим лицам.

В договоре также описано количество автобусов, на которых будет размещаться реклама Компании, и их маршруты следования, но конкретные транспортные средства не зафиксированы.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

отсутствует идентицифированный актив;

-

арендатор не может получать все экономические выгоды от использования актива;

-

арендатор не имеет права определять способ использования актива.

Пример 2. Компания заключила с физическим лицом (сотрудником Компании) договор аренды автомобиля.

В договоре определен порядок использования автомобиля только в рабочие часы Компании, оплата аренды производится исходя из фактически отработанного сотрудником времени. Порядок использования автомобиля в нерабочее время договором отдельно не оговорен.

Компания не имеет права передавать арендованный автомобиль в субаренду.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

арендатор не может получать все экономические выгоды от использования актива;

-

арендатор не имеет права определять способ использования актива в нерабочее время.

Пример 3. Компания заключила договор аренды парковочного места в подземном паркинге.

В договоре определено, что на парковочном месте может размещаться только конкретный автомобиль (зафиксирован регистрационный номер), при этом администрация паркинга может по своему усмотрению менять местоположение выделяемого для Компании парковочного места.

Компания не имеет права передавать парковочное место в субаренду или использовать его для иных целей.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

арендатор не может получать все экономические выгоды от использования актива;

-

отсутствует идентификация актива (конкретное парковочное место не закреплено).

Таким образом, я, как действующий аудитор, порекомендую специалистам, применяющим ФСБУ 25/2018, прежде чем формировать профессиональные суждения и производить расчеты по договорам аренды, в первую очередь, необходимо определить относится ли конкретный договор аренды к сфере применения ФСБУ 25/2018. И от данного решения будет зависеть порядок бухгалтерского учета данного договора.

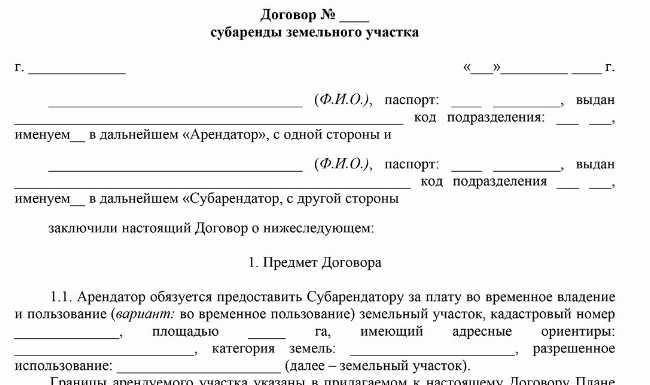

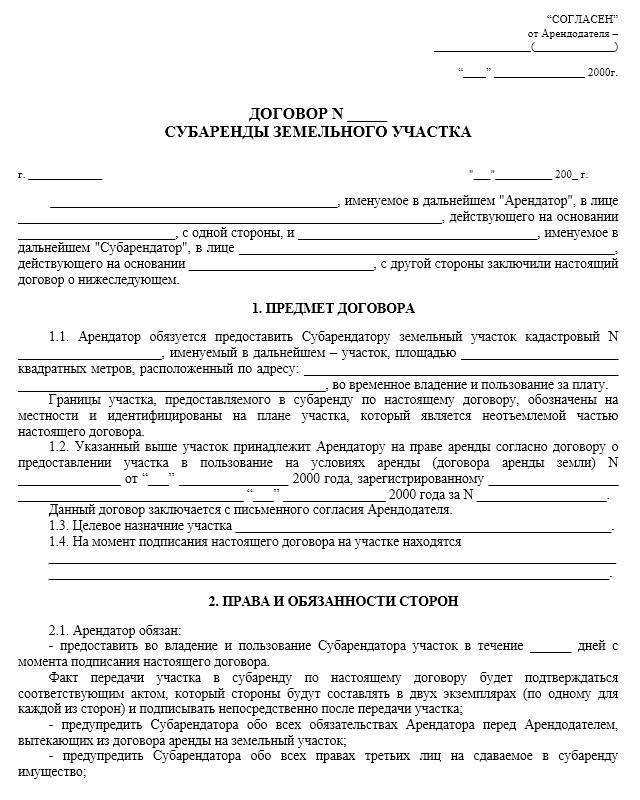

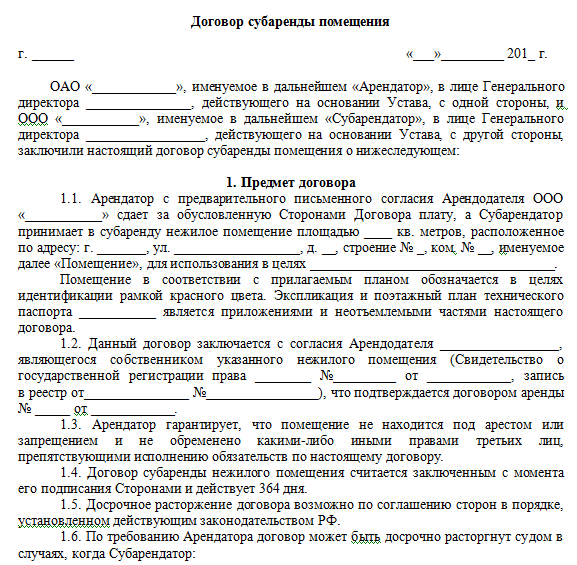

Договор аренды и субаренды нежилого помещения: зависимость соглашений

Договор субаренды нежилого помещения имеет непосредственную зависимость от первичного договора аренды. Соответственно, если действие основного соглашения прекратилось по каким-либо основаниям (закончился срок действия или досрочное прекращение), автоматически аннулируется договор субаренды, который был заключен первым арендатором со своим контрагентом (субарендатором) (ст. 618 ГК РФ). То есть, как утверждает закон, субаренда нежилых помещений имеет место только в рамках действия первичного договора аренды, заключенного непосредственно с владельцем объекта недвижимости. Вместе с тем отметим, что в той же 618 статье ГК РФ существуют некоторые положения, дающее право субаренды на подписание нового договора. То есть, в случае досрочного прекращения действия основного договора аренды нежилого помещения, субарендатор имеет право обратиться к владельцу объекта недвижимости с вопросом о заключении нового соглашения в пределах сроков, указанных в первичном арендном договоре. В свою очередь, собственник помещения должен одобрить данную оферту, в противном случае, согласно ст. 445 ГК РФ, субарендатор вправе за разрешением данного вопроса обратиться в судебные органы.

Как оформить договор и нужно ли его регистрировать?

Для того чтобы вести субарендный бизнес в рамках закона, необходимо правильно заключить договор, платить налоги и действовать в рамках соглашений.

https://youtube.com/watch?v=u3aDWPXyMxE

Нужен ли договор субаренды?

Да. Точнее, понадобится даже два договора. Во-первых, арендодатель и основной арендатор заключают договор аренды. В этом случае принцип следующий: собственник должен оставить за собой в договоре право сдавать помещение в субаренду

Это важно — без такого пункта сдача помещения в субаренду третьим лицам будет незаконной

На основании первого договора арендатор сможет заключить договор субаренды. Также можно составить трехстороннее соглашение, но перед его заключением рекомендуется проконсультироваться с нотариусом.

Договор составляется в обычной письменной форме, в двух экземплярах. По одному экземпляру остается у каждой из сторон сделки. Если сделка является трехсторонней, необходимо подписать три экземпляра.

| Наименование | Бланк |

|---|---|

| Договор субаренды нежилого помещения | Ссылка для скачивания |

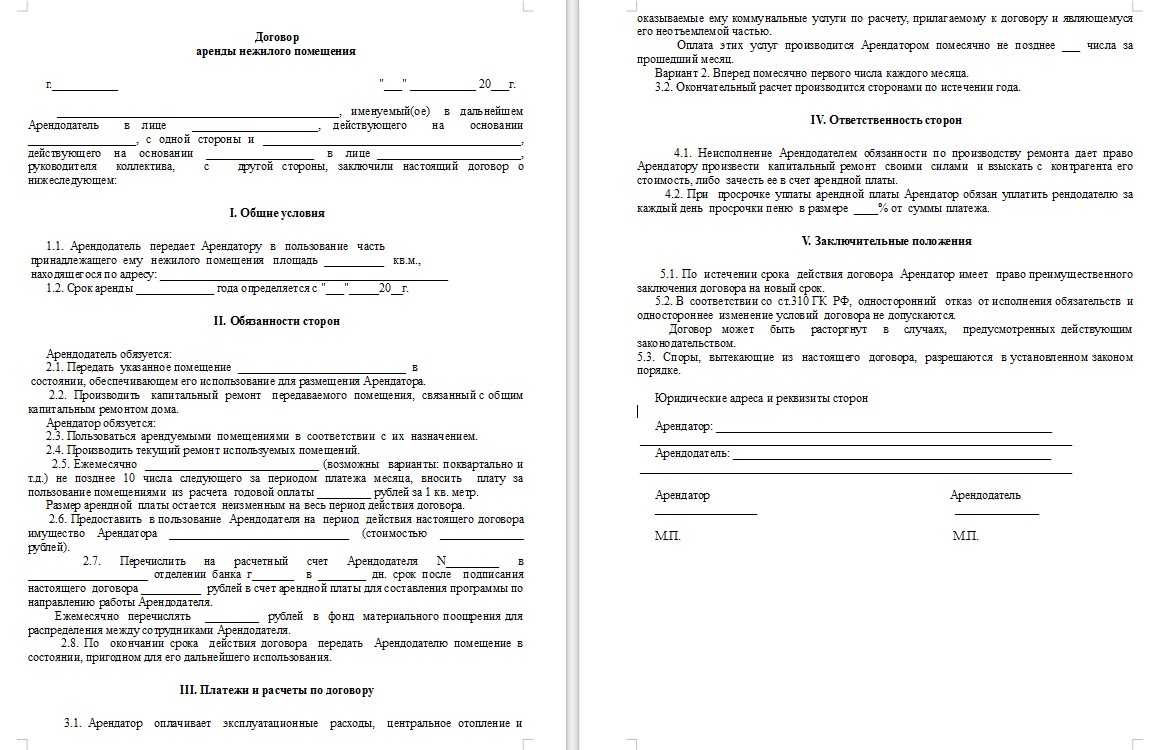

Как составить договор субаренды?

Договор субаренды очень похож на обычный договор аренды. Однако в этом случае вместо документов на право собственности нужно представить оригинал договора аренды с правом субаренды или аналогичное нотариально заверенное разрешение от владельца помещения.

В тексте договора должны быть указаны права и обязанности сторон, срок аренды и условия расторжения. Желательно указать сумму платежа, предоплаты и депозита. Необходимо включить опись помещения и список ценностей.

Нужно ли регистрировать договоры аренды и субаренды?

Если договор подписан на срок менее одного года, то это так называемая краткосрочная аренда и ее не нужно регистрировать. Если срок действия договора превышает 12 месяцев, документы должны быть зарегистрированы в Росреестре. Этого требует закон.

Если недвижимость сдается в аренду на длительный срок, лучше зарегистрировать договор, так как его не нужно будет продлевать каждый год. Однако и зарегистрированные, и незарегистрированные будут работать в случае судебного разбирательства.

На что необходимо обратить внимание при составлении?

Следует проверить:

Предмет договора. Например, если это офис, необходимо указать его номер.

Срок аренды. Он не должен превышать длительность действия договора аренды.

Размер платежа

Важно определить его регулярность, может ли он меняться.

Доход от субаренды, как и сам доход от аренды, облагается налогом

Это должно быть принято во внимание при определении суммы, подлежащей выплате

Договор субаренды

Договор субаренды в некоторых отношениях похож на договор аренды, но у него есть и некоторые особенности:

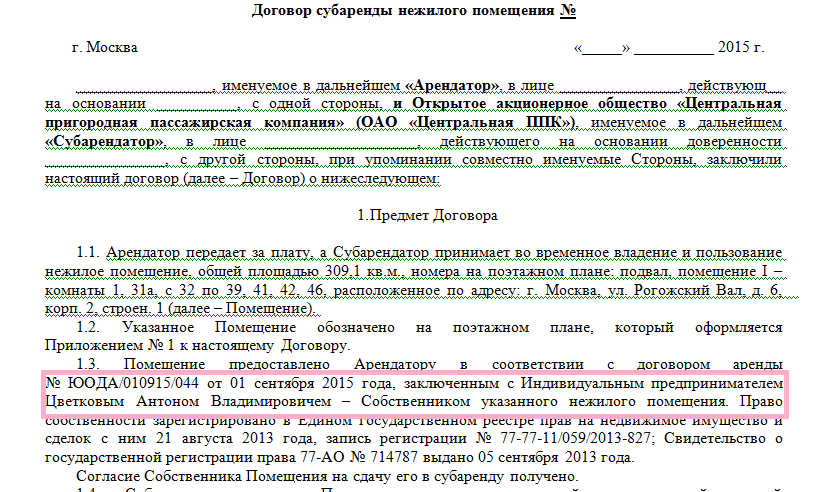

- В договоре субаренды обязательно прописывается, что недвижимость сдается в аренду не собственником. Нужно указать, что первичный наниматель распоряжается объектом на правах аренды, вписать в договор субаренды реквизиты первичного договора аренды и имя собственника.

- Если речь идет не о всей недвижимости, а о ее части, в договоре следует как можно точнее описать, что именно передается субарендатору (номер офиса в бизнес-центре, координаты конкретных помещений и т.д.).

- Договор субаренды не может быть заключен на срок, превышающий срок действия договора аренды. «Положения пункта 2 статьи 621 ГК РФ, касающиеся продления договора аренды на неопределенный срок, применяются к договору субаренды с учетом принципа, что срок договора субаренды в любом случае ограничен сроком аренды (п. 20 Информационного письма ВАС РФ № 66 от 11.01.2002)».

- Цель использования субарендуемого имущества должна соответствовать целям, указанным в основном договоре аренды.

- Субарендатор не может получить больше прав и обязанностей, чем основной арендатор. Поэтому нельзя включать в договор субаренды пункт о том, что субарендатор несет ответственность перед собственником за состояние помещения. Эта ответственность лежит на главном арендаторе. Именно основной арендатор несет ответственность за своевременное внесение платы владельцу, а также за коммунальные и эксплуатационные расходы.

Субаренда и законы штата

арендатора Право на субаренду затрагивается законами многих штатов и городов. В соответствии с этими законами человек может сдавать в субаренду, даже если в его договоре с арендодателем указано, что он не может этого делать. Например, в Нью-Йорке арендатор, проживающий в здании с четырьмя или более квартирами, имеет право на субаренду при условии, что домовладелец соглашается. Если арендодатель отказывается от субаренды по необоснованным причинам, любое положение договора аренды, ограничивающее право арендатора на субаренду, противоречит государственной политике и должно быть исключено.

In Сан-Франциско, арендатор может найти нового соседа по комнате, даже если в письменном договоре об аренде указано, что он не может этого сделать, при условии, что новый сосед по комнате соответствует стандартам арендодателя в отношении проверки заявлений.

Например, арендодатель может захотеть, чтобы арендатор имел определенный кредитный рейтинг. Договор субаренды может быть заключен как для дома, так и для бизнеса.

Гражданско-правовые последствия

Арендодатель вправе проверить, как его имущество используется арендатором.

Узнав о нарушении своего запрета на субаренду, арендодатель может в определенный срок расторгнуть договор аренды и вернуть имущество или выселить субарендатора и использовать имущество в соответствии с условиями договора. Последствиями расторжения договора аренды будет возврат арендатором и, соответственно, субарендатором имущества арендодателю (Статьи 301, 303 ГК РФ). В этом случае арендные платежи, уплаченные арендатором до момента расторжения договора, арендодатель не возвращает (Пункт 4 ст. 453 ГК РФ).

Кроме этого арендодатель может:

-

потребовать от арендатора уплаты штрафа, если он был предусмотрен договором (Пункт 1 ст. 330 ГК РФ);

-

потребовать от арендатора возмещения убытков, например ущерба, причиненного имуществу арендодателя (Пункт 5 ст. 453, ст. 622 ГК РФ).

Если же арендодателю будет достаточно только выселить субарендатора, не расторгая при этом договор аренды, то он может обратиться в суд с требованием о признании договора субаренды между арендатором и субарендатором недействительным и возврате имущества арендатору (Пункт 2 ст. 167, п. 1 ст. 173.1, п. п. 2, 3 ст. 615 ГК РФ).

В случае если договор субаренды будет признан недействительным, субарендатор будет обязан возвратить арендатору (субарендодателю) арендованное имущество (Пункт 2 ст. 167 ГК РФ). При этом арендатор (субарендодатель) не должен возвращать субарендатору полученные им платежи, так как они являются платой за фактическое пользование имуществом (Постановление ФАС МО от 08.07.2014 N Ф05-6553/2014).

Амортизация права пользования активом

Пунктом 17 ФСБУ 25/2018 определяется, что «стоимость права пользования активом погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются». Данное предписание по своей формулировке полностью воспроизводит соответствующее положение пункта 27 ФСБУ 6/2020 «Основные средства», согласно которому «стоимость основных средств погашается посредством амортизации». Такая схожесть формулировок может привести к выводу о необходимости отражения фактов амортизации прав пользования активами по той же методологии, что и основных средств — с использованием отдельного синтетического счета учета амортизационных отчислений.

Вместе с тем раздел «Внеоборотные активы» действующего Плана счетов не содержит специальной позиции, могущей служить целям ведения синтетического учета амортизации прав пользования активами. Отсюда, по нашему мнению, не будет нарушением предписаний нормативных правовых актов отражать начисление амортизации непосредственно списанием ее сумм со счета, на котором учитываются такие права, например, с субсчета «Права пользования активами» счета 01 «Основные средства».

Эта возможность косвенно подтверждается и предписанием пункта 16 ФСБУ 25/2018, согласно которому «в случае если предмет аренды по характеру его использования относится к группе основных средств, по которой арендатор принял решение о проведении переоценки, арендатор переоценивает соответствующее право пользования активом».

Обратите внимание, в отличие от соответствующих положений ФСБУ 6/2020, где в пункте 17 определяется, что «переоценка отличных от инвестиционной недвижимости основных средств проводится путем пересчета их первоначальной стоимости и накопленной амортизации», ФСБУ 25/2018 говорит только о переоценке самого права пользования активом, что в принципе не предполагает наличие отдельно отражаемых величин амортизации прав пользования активами как самостоятельного объекта учета.

Следовательно, начисление амортизации права пользования активом, признанного элементом внеоборотных средств организации, может отражаться записями по дебету счетов учета затрат и кредиту счета учета прав пользования активами.

Специальным предписанием пункта 18 ФСБУ 25/2018 устанавливается, что «величина обязательства по аренде после признания увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей».

Соответственно, начисление процентов может быть отражено записью по дебету счета учета затрат и кредиту счета 76 «Обязательства по аренде» на сумму начисляемых процентов. Погашение обязательства организации-арендатора по процентам к обязательству по аренде может быть отражено записью по дебету счета 76 «Обязательства по аренде» в корреспонденции со счетами учета денежных средств.

* * *

В следующей статье мы продолжим рассмотрение предписаний ФСБУ 25/2018 «Бухгалтерский учет аренды».

https://buh.ru/articles/documents/145593/

Как арендодателю отразить в бухгалтерском учете арендные платежи

Если предоставление имущества в аренду является отдельным видом деятельности организации, то суммы арендной платы учитывайте в составе доходов от обычных видов деятельности (п. 5 ПБУ 9/99). При этом в учете делайте проводку:

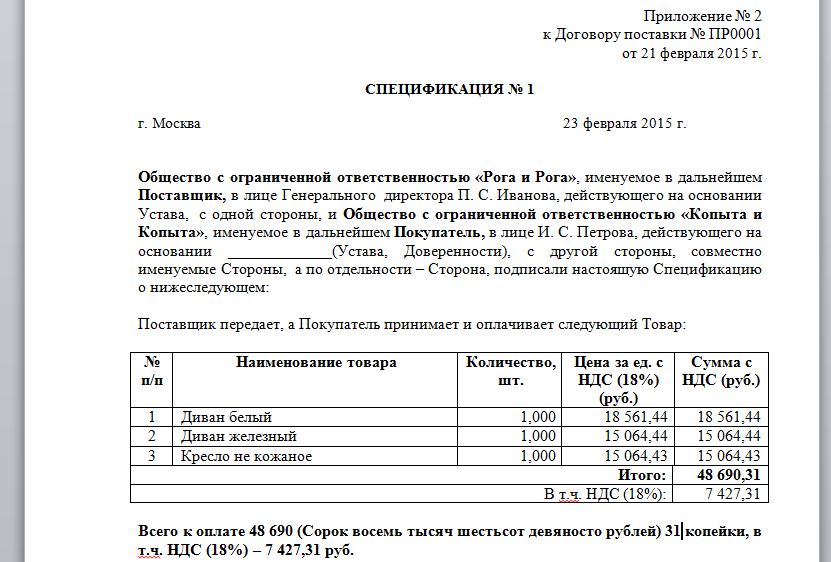

Каждая хозяйственная операция должна быть оформлена первичным учетным документом (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Подтвердить расчеты по арендной плате могут любые документы, составленные в соответствии с требованиями законодательства. В том числе договор, заключенный сторонами , график арендных платежей, акт приемки-передачи имущества , счет на оплату услуг и т. д. При этом акт об оказании услуг аренды нужен, только если он предусмотрен договором аренды. Такую точку зрения разделяют контролирующие ведомства (письма Минфина России от 24 марта 2023 г. № 03-03-06/1/12764, от 16 ноября 2011 г. № 03-03-06/1/763, ФНС России от 1 ноября 2013 г. № ОА-4-13/19652).

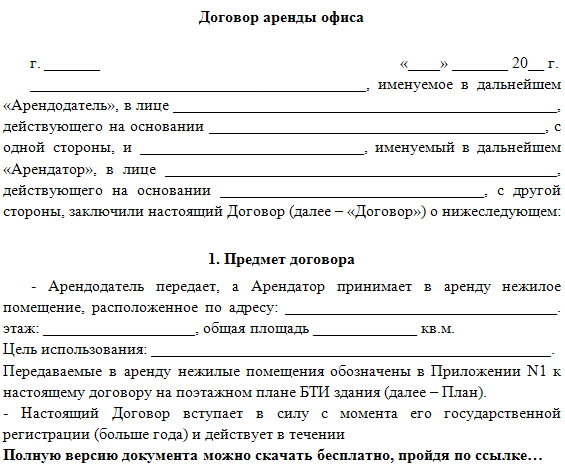

Как составить договор субаренды: образец договора аренды

При субаренде важно обратить внимание на составление письменного договора аренды. Ведь как только дело доходит до субаренды, сложность в вопросах оформления и правовых основаниях увеличивается. Чтобы правильно сдать квартиру или комнату в субаренду, обращаемся к особенностям законных требований и тонкостям действия субарендодателя и субарендатора

Чтобы правильно сдать квартиру или комнату в субаренду, обращаемся к особенностям законных требований и тонкостям действия субарендодателя и субарендатора.

Что же такое субаренда? Субаренда часто отличается от аренды и предусматривает сдачу помещения без права его использования в своих целях. Если вы являетесь арендодателем и планируете сдавать недвижимость по субаренде, вам нужно найти субарендатора. В таком случае, договор аренды, который вы заключаете, должен содержать дополнительные условия, устанавливающие правила субаренды.

Основной разницей между арендой и субарендой является наличие третьей стороны — субарендатора. В договоре аренды следует учесть, какие права и обязанности будут возлагаться на арендатора и субарендатора, а также определить, какие из этих прав и обязанностей будут переданы субарендатору.

При составлении договора субаренды обращайте внимание на вопросы, которые часто возникают в практике оформления субаренды, такие как: как найти субарендатора? Чем субаренда отличается от поднайма? Какие могут быть преимущества и недостатки субаренды? Что делать, если субарендатор не оплачивает аренду? Может ли субарендодатель выселить субарендатора? Что делать, если соседи против субаренды?

Основываясь на законах и практике приобретения недвижимости, можно составить образец договора аренды, который учтет все необходимые условия и права сторон

Важно помнить, что договор аренды должен быть составлен в письменной форме и подписан обеими сторонами

Также стоит уделить внимание правам и обязанностям субарендатора, чтобы избежать проблем в будущем

Когда дело доходит до практики, где вы можете найти субаренду?

В арендном бизнесе распространена субаренда. Только восемь месяцев в году можно посвятить учебе в университете и колледже (два семестра). Однако, чтобы получить жилье за пределами кампуса или даже на территории кампуса, студенты, как правило, обязаны подписать договоры аренды сроком на один год.

Студентам иногда приходится подписывать договоры аренды на целый год, даже если многие из них будут отсутствовать в течение летнего семестра, поскольку многие арендодатели не желают подписывать договоры аренды сроком всего на восемь месяцев.

В таком случае арендаторы могут найти третью сторону (например, студента, посещающего летний семестр) для субаренды на полные четыре месяца. Если арендатор хочет сэкономить, проведя лето дома, это может помочь ему избежать сборов, связанных с наличием свободной квартиры.

Еще одной новой областью договоров аренды является субаренда, которая распространена в общих офисных помещениях, таких как те, которые предоставляются WeWork и аналогичными организациями коммерческой недвижимости. В центральных деловых районах крупных городов аналогичные корпорации будут сдавать в аренду полные коммерческие этажи зданий. В свою очередь, они будут заключать адаптируемые договоры субаренды с предприятиями и людьми, чтобы сдавать в аренду все, от одной кабинки до целого этажа.

Эта форма договора субаренды может быть выгодна стартапам, которые все еще развивают свои потребности в коммерческой аренде, а также лицам, которые хотят создать бизнес, но не могут позволить себе полный этаж в данный момент.

Учет за балансом арендованного имущества

Законодательство о бухгалтерском учете, федеральные и отраслевые стандарты не содержат требования об учете за балансом (на забалансовых счетах) полученного в аренду имущества или переданного в аренду (субаренду) имущества*(4). Новый стандарт по учету договоров аренды устанавливает лишь правила учета договоров аренды (правила признания, первоначальной и последующих оценок) и правила раскрытия информации об аренде в отчетности.

Ранее (до появления ФСБУ 25/2018) отсутствовали правила учета арендованного и переданного в аренду имущества. В целях контроля договоров аренды организации учитывали арендованное имущество на забалансовом счете , субсчет «Имущество, полученное в аренду» в оценке, указанной в договоре аренды.

При передаче имущества (его части) в субаренду операция отражалась: Дебет субсчет «Имущество, переданное в субаренду» в оценке, установленной договором субаренды. Поскольку данное имущество продолжает отражаться в составе арендованного имущества арендатора, то с Дебета счета , субсчет «Имущество, полученное в аренду» оно (его часть) не списывается.

Пример расчета ОА

В случае обычного договора аренды (не лизинг) без формирования графика платежей для расчета ОА может применяться функция Excel «=ПС (ставка; количество периодов; платеж)».

Например: Для 36 ежемесячных платежей по 600 000 руб. (общая сумма 21 600 000 руб.) при ставке 8,5% (0,71%/мес.) получаем приведенную величину в 19 006 867,46 руб. (=ПС (0,71%; 36; -600 000)).

Более подробный числовой пример расчета ОА и ППА, начисления процентов и амортизации смотрите в материалах:

— Вопрос: Определение срока аренды для договора аренды с пролонгацией. Определение ставки дисконтирования (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.);

— Вопрос: Применение ФСБУ 25/2018 при пролонгации договора. Расчет ППА и ОА (ответ службы Правового консалтинга ГАРАНТ, август 2022 г.).

Как субаренда отличается от обычной аренды

Основными отличиями субаренды от обычной аренды являются:

1. Дополнительное соглашение

Для субаренды требуется письменное соглашение, которое заключается между арендодателем и субарендатором. Это дополнительный договор, который регулирует права и обязанности каждой из сторон в отношении имущества.

2. Согласие арендодателя

3. Ответственность субарендатора

Субарендатор становится ответственным перед арендодателем за использование имущества в соответствии с соглашением. Он обязан следить за тем, чтобы субарендаторы соблюдали все условия аренды.

4. Согласие соседей

Субарендатор должен обратить внимание на мнение соседей, так как они могут не принимать такую практику сдачи имущества в субаренду, и это может стать основанием для расторжения договора. Поэтому необходимо учитывать мнение соседей и убедиться, что сдача имущества в субаренду не причинит им неудобств

Итак, субаренда отличается от обычной аренды формально и законодательно, и для ее оформления нужно обратить внимание на ряд дополнительных условий. Для всех, кто задается вопросом «Что такое субаренда?» и «Как правильно оформить субаренду?», обращаем внимание на сроки, права и обязанности каждой стороны и подробные условия договора субаренды

Подводные камни субаренды

Поговорим о «подводных камнях» при субаренде: чем опасно заключение субарендного договора для субарендатора?

Самые существенные риски несёт именно субарендатор, по причине того, что он представляет собой наименее защищённую сторону соглашения. Помимо этого, имеются некоторые рискованные моменты и в отношении иных сторон данной сделки. Приводим лишь некоторые, наиболее очевидные, из них:

- Необходимость получить одобрение владельца нежилого помещения на субаренду. Дело в том, что если хозяин не будет информирован, а текст договора аренды не имеет пункта о праве на последующую самостоятельную сдачу объекта, то договор может быть расторгнут.

- Необходимость обязательной регистрации договора, если его действие сроком больше года. При подобной регистрации, на помещение налагается, своего рода, обременение. Этот факт может отпугивать потенциальных покупателей, если помещение будет продаваться.

- Ситуация, при которой субарендный договор по сроку превышает договор арендный. Тогда договор становится недействительным. По закону РФ, он может быть либо меньше, либо равным арендному сроку. Поэтому, чтобы избежать такой опасности, при оформлении субарендного соглашения следует запрашивать для ознакомления копию первичного арендного договора.

- Ситуация, при которой существует опасность неуплаты. В том случае, когда субарендатор задерживает оплату (либо не платит её вовсе), арендатор будет обязан оплачивать их владельцу помещения из своего кармана. Поэтому, множество договоров по аренде нежилого помещения имеют пункт о праве на прекращение субарендного соглашения, в случае, если сумма оплаты за субаренду имеет задержку подряд два раза.

Примите к сведению! Когда субарендное соглашение заключается раньше даты, указанной в арендном договоре – такая сделка считается недействительной. Даже в том случае, если документ имеет подписи обоих сторон.

Некоторые нюансы налогообложения у физлиц и юрлиц при поднаеме

Объектом налогообложения здесь выступает передача имущественных прав (НК РФ, ст. 146), прибыль от реализации их — доход от реализации. (НК РФ, ст. 248, 249). Физлицо получает доход от сдачи имущества в поднаем и уплачивает с него налог по ставке 13%. Юрлицо здесь обязано уплатить с вырученной от поднаема прибыли налог по ставке, предусмотренной применяемым режимом. К примеру, по УСН величина ставки составляет 6 %.

Снизить прибыль от указанных действий можно на стоимость получения имущественных прав и на величину трат по их получению и реализации. Арендодатель уплачивает налог на имущество, амортизацию по ОС.

Субаренда земельного участка облагается НДС в общепринятом порядке, т. к. это считается предоставлением платных услуг третьим лицам (НК РФ, ст. 40, 154, 155). К вычету НДС принимается в составе платежа за пересдачу имущества (по выставлению суммы прежним арендатором).

Бухгалтерские проводки по операциям аренды

Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора. В частности, существенными условиями при определении арендной платы могут быть:

Отношения, связанные с возмездным использованием имущества третьих лиц, именуемые арендой, регулируются гл. 34 ГК РФ. Наряду с общими положениями кодекс устанавливает особенности использования отдельных видов имущества: транспортных средств, зданий, сооружений, финансовой аренды. Наиболее часто объектами аренды являются помещения под офис, нежилые помещения для производственных нужд, автомобили, оборудование и другие основные средства: