Об использовании средств, полученных от арендаторов на возмещение коммунальных услуг

Разрешение составляется по форме, приведенной в приложении 5 к Порядку № 88н, на основании генерального разрешения на открытие лицевых счетов по учету средств, полученных от приносящей доход деятельности, в территориальных органах Федерального казначейства главному распорядителю средств федерального бюджета и подведомственным ему учреждениям. Примеры заполнения разрешений приведены в Письме Минфина РФ № 02-03-07/1635, Федерального казначейства № 42-7.4-05/1.6-287 от 04.05.2022 «Образцы заполнения Разрешений на осуществление приносящей доход деятельности».

Федеральному бюджетному учреждению поступают от арендаторов имущества, закрепленного за учреждением, денежные средства в возмещение коммунальных услуг (свет, газ, вода, канализация). Должны эти средства в полном объеме перечисляться учреждением предприятиям – поставщикам коммунальных услуг или они могут быть использованы на иные цели по усмотрению учреждения?

КОСГУ с 2024 года последние новости — отражение операций по доходам

Можно сказать, что статья группы 100 «Доходы» применяется практически по тем же правилам, что были установлены Указаниями № 65н на 2024 год. Однако, имеются и некоторые особенности, и связаны они прежде всего с внедрением федеральных стандартов бухучета (в т.ч. ФСБУ «Доходы») и с наличием ранее не используемых терминов.

Доходы от оказания платных услуг

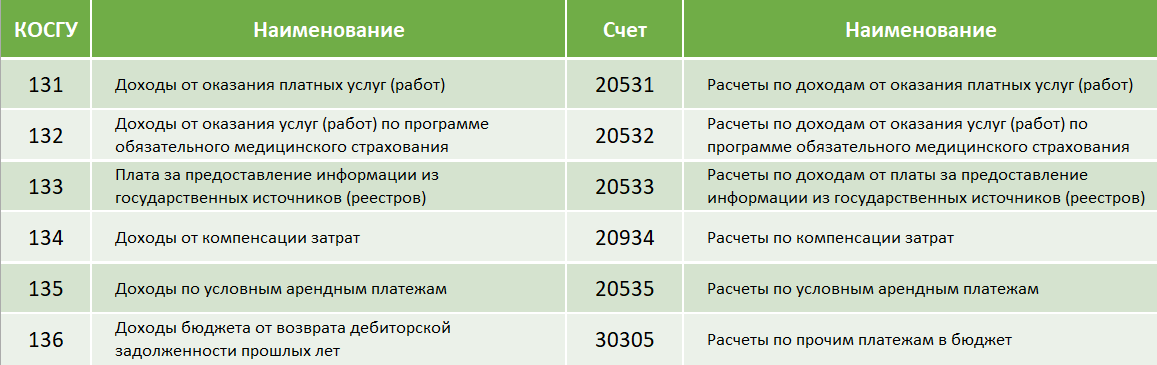

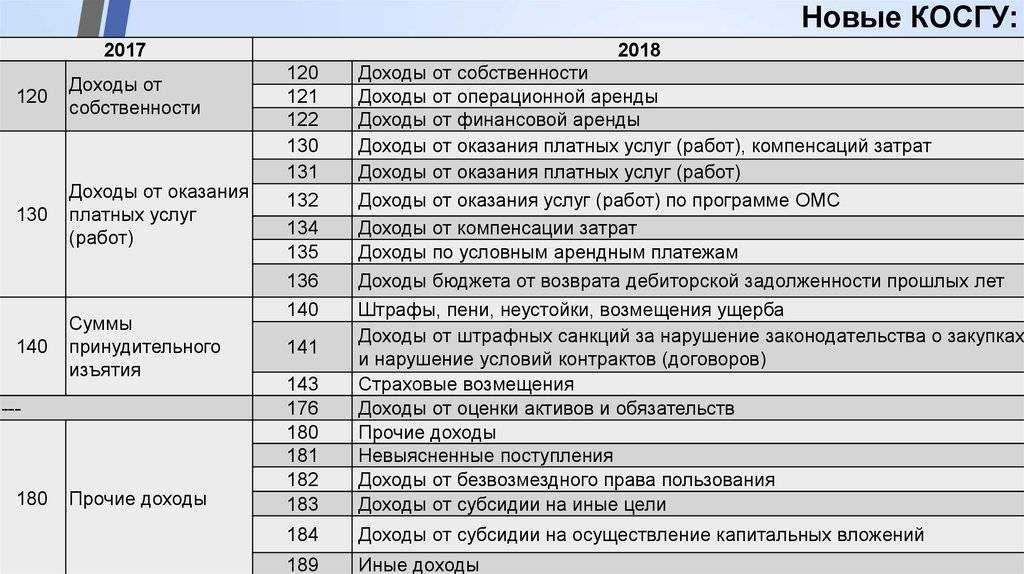

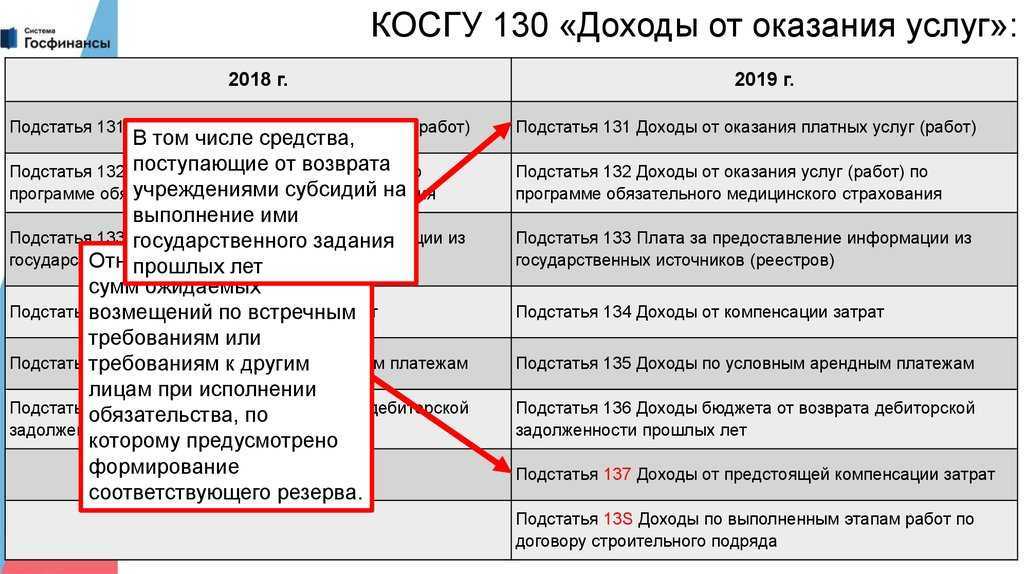

Отражение доходов от оказания платных услуг производится по статье 130 «Доходы от оказания платных услуг (работ), компенсаций затрат», которая была детализирована п/ст. 131-137 КОСГУ.

По п/ст. 135 «Доходы по условным арендным платежам» (части платы за использование/содержание имущества на основании договора аренды или соглашения о безвозмездном пользовании, в т.ч. по отдельному договору) должны отражаться поступления от компенсации расходов по хоз. обслуживанию и эксплуатации здания, переданного по договору аренды или безвозмездного пользования, затрат на оплату коммунальных услуг (услуги одинаковые, потребляемый объем различен) и т.д.

Разберемся с применением для отражения операции п/ст. 134 «Доходы от компенсации затрат». Данная подстатья используется в том случае, если зданием владеет несколько собственников, а затраты его эксплуатации несет только один из владельцев, а все прочие собственники компенсируют ему расходы пропорционально долям потребления.

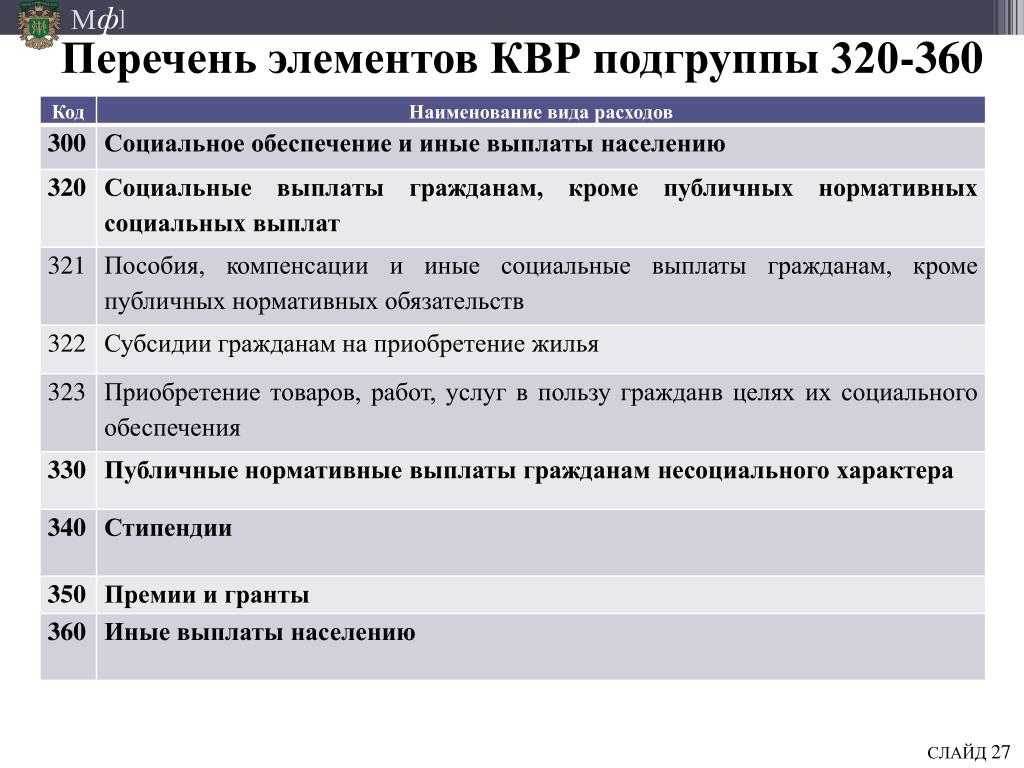

Что касается безвозмездных поступлений, они подразделяются на виды:

- денежные и неденежные;

- текущего и капитального характера.

Неденежными поступлениями считаются доходы от:

- изменения кадастровой стоимости участков земли;

- оприходования объектов нефинансовых активов с забалансового счета;

- от оприходования имущества в связи с разукомлектацией объектов ОС;

- безвозмездного приобретения нефинансовых активов;

- оприходования излишков, обнаруженных в ходе инвентаризации.

Перечисления (поступления) текущего характера — безвозмездные перечисления(поступления) организациям, которые нельзя отнести к перечислениям (поступлениям) капитального характера.

Перечисления (поступления) капитального характера — перечисления (поступления), направленные получателями средств на реализацию следующих целей:

- покупку оборудования/машин, производственного инвентаря, транспортных средств, хозяйственного инвентаря (основных средств);

- инвестирование в ОС, нематериальные активы, включая покупку недвижимости, техническое, перевооружение, реконструкцию, строительство объектов капитального строительства.

Доходы от собственности

Отражение доходов от арендных платежей в части аренды участков земли будет производиться по следующим подстатьям:

| 121 | «Доходы от операционной аренды» |

| 122 | «Доходы от финансовой аренды» |

| 123 | «Платежи при пользовании природными ресурсами» |

Статья 120 «Доходы от собственности» была детализирована п/ст. 121-129, 12А, 12К, 12Т. По ней должны быть учтены различные виды доходов от собственности. Выбранная подстатья будет зависеть от передаваемого в пользование/управление имущества и экономического содержания учитываемой операции.

Возмещение эксплуатационных услуг

Кроме того, в п. 5.13 Типового договора аренды индивидуально определенного (недвижимого или иного) имущества, которое относится к государственной собственности, утвержденного приказом № 1774, установлена обязанность арендатора осуществлять расходы, связанные с содержанием арендованного имущества. В течение 15 рабочих дней после подписания договора аренды необходимо заключить с балансодержателем договор о возмещении расходов балансодержателя на содержание арендованного имущества и предоставление коммунальных услуг арендатору.

Так, плата за коммунальные или эксплуатационные услуги может считаться собственными поступлениями бюджетных учреждений только в том случае, если бюджетное учреждение самостоятельно оказывает такие услуги за плату.

Типичные ошибки

Ошибка: Бухгалтер государственного учреждения с 1 января 2024 года не разграничивает выплаты персоналу по форме их осуществления — в денежной или натуральной форме.

Комментарий: В соответствии с новым Порядком применения КОСГУ, с 1 января 2024 года выплаты сотрудникам необходимо разграничивать на денежные и в выданные в натуральной форме. К примеру, к выплатам в натуральной форме относятся оплата услуг, работ, товаров, предоставленные подчиненным, а также компенсация затрат, понесенных на их оплату. Такие выплаты отражаются по п/ст. 214 «Прочие несоциальные выплаты персоналу в натуральной форме».

Применение подстатей КОСГУ при отражении расчетов

Счета бухгалтерского учета, применяемые для отражения расчетов, совершаемых учреждением при осуществлении фактов финансово-хозяйственной деятельности, включают в себя коды КОСГУ, указывающие, с кем у учреждения осуществляются расчетные операции. Например, если в расчетах с учреждением принимает участие организация, занимающаяся производством, реализацией товаров, оказанием услуг, работ, то исходя из норм п. 10.4 Порядка № 209н такие организации относятся к категории «иная нефинансовая организация» и при отражении расчетов с этим контрагентом применяются коды 734, 834 КОСГУ, которые включаются в счета 0 302 хх 734, 0 302 хх 834. Сложность при выборе кода КОСГУ для правильного отражения операции на счетах бухгалтерского учета заключается в верной идентификации стороны, участвующей в расчетах. В связи с этим в Письме Минфина РФ № 02‑08‑10/102939 содержится информация, разъясняющая, кто входит в состав участников бюджетного процесса (при расчетах с ними применяются коды 561, 661, 731, 831 КОСГУ) и какие организации считаются наднациональными организациями и правительствами иностранных государств (при расчетах с ними применяются коды 568, 668, 738, 838 КОСГУ).

Так, участниками бюджетного процесса являются:

- главные распорядители бюджетных средств;

- распорядители бюджетных средств;

- получатели бюджетных средств;

- государственные (муниципальные) бюджетные, государственные (муниципальные) автономные учреждения, осуществляющие в порядке, установленном законодательством РФ, полномочия соответственно федерального органа государственной власти (государственного органа), органа государственной власти субъекта РФ, органа местного самоуправления по исполнению публичных обязательств перед физическими лицами, подлежащих исполнению в денежной форме;

- иные получатели бюджетных средств, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени соответствующего публично-правового образования за счет средств соответствующего бюджета;

- главные администраторы доходов бюджета;

- администраторы доходов бюджета;

- главные администраторы источников финансирования дефицита бюджета;

- администраторы источников финансирования дефицита бюджета;

- органы управления государственными внебюджетными фондами и территориальными государственными внебюджетными фондами, осуществляющие составление и исполнение соответствующих бюджетов.

Наднациональная организация – организация, созданная для того, чтобы обеспечить общие потребности нескольких государств, наделенная нормоустановительными, исполнительными, контрольными правомочиями, которые оказывают эффект на государства и частных лиц. Она имеет полномочия принимать решения, издавать правила, исполнять решения, обязательные для государств – ее членов. Примерами наднациональных организаций являются следующие:

- Организация Объединенных Наций (ООН);

- Организация экономического развития и сотрудничества (ОЭСР);

- Экономический и Социальный Совет ООН;

- Организация стран – экспортеров нефти (ОПЕК);

- Международный олимпийский комитет (МОК);

- Всемирный банк (ВБ);

- Международный валютный фонд (МВФ);

- Европейский центральный банк (ЕЦБ);

- Международный суд ООН;

- Европейский суд по правам человека;

- Суд Европейского союза; и др.

Возмещение коммунальных платежей арендаторами

Стоит отметить, что бюджетные (автономные) учреждения — получатели субсидий вправе учесть в расходах для целей налогообложения прибыли суммы коммунальных и эксплуатационных платежей, приходящиеся на сданные в аренду помещения, находящиеся в составе здания, закрепленного за данным учреждением на праве оперативного управления (Письмо Минфина России N 03-03-06/4/88). Иными словами, такие учреждения могут уменьшить внереализационные доходы на сумму внереализационных расходов на содержание переданного по договору аренды имущества на основании пп. 1 п. 1 ст. 265 НК РФ. Как упоминалось выше, указанные расходы бюджетные (автономные) учреждения осуществляют за счет собственных средств.

- определенных в твердой сумме платежей, вносимых периодически или единовременно;

- установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов;

- предоставления арендатором определенных услуг;

- передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду;

- возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества.

Возмещение коммунальных услуг по договору безвозмездного пользования

По настоящему договору Ссудодатель выступает посредником между Ссудополучателем и специализированными организациями — поставщиками услуг. 1.2. В целях исполнения настоящего договора Ссудодатель заключает договоры со специализированными организациями — поставщиками коммунальных и эксплуатационных услуг, энергосбытовыми компаниями, поставщиками услуг связи (телефон, интернет) (далее — поставщики услуг).

ГК РФ в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определённое действие, как-то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определённого действия, а кредитор имеет право требовать от должника исполнения его обязанности. По смыслу ст.ст. 309, 310 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

Компенсация коммунальных платежей 2022 — на оплату, пенсионерам, инвалидам, ветеранам труда, педагогическим работника, бюджетному учреждению, малоимущим, многодетным семьям

- для домов с газовыми плитами:

- одиноким жителям — 50 кВт/ч;

- семейным — по 45 кВт/ч;

- с электроплитами:

- одиноким жителям — 80 кВт/ч;

- семейным — по 75 кВт/ч.

Норму потребления устанавливает региональное правительство. Скидки распространяются только на нее. Остальное граждане оплачивают полностью (если не предусмотрено иное).

Условия получения

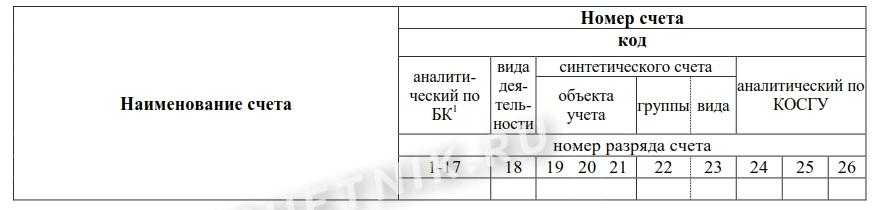

Учет по аналитическим счетам счетов 0 502 00 000 «Обязательства», 0 504 00 000 «Сметные (плановые) назначения», 0 506 00 000 «Право на принятие обязательств», 0 507 00 000 «Утвержденный объем финансового обеспечения», 0 508 00 000 «Получено финансового обеспечения» организуется по соответствующим аналитическим кодам вида поступлений, выбытий объекта учета, соответствующим кодам КОСГУ. В новой редакции изложены положения по формированию затрат на изготовление готовой продукции, учету готовой продукции, уточнен и дополнен порядок учета торговой наценки при выявлении недостач, нанесении ущерба имуществу, в том числе вследствие стихийных бедствий ().

Возмещение расходов по коммунальным услугам в бюджетном учреждении ссудополучателя

Общество с ограниченной ответственностью «Тека и К» (ИНН 2263024414 ОГРН 1072208005723) обратилось в Арбитражный суд Алтайского края с иском к Управлению Алтайского края по физической культуре и спору (ИНН 2221019645 ОГРН 1022202266652) о взыскании 101 717 руб. 45 коп. задолженности по коммунальным услугам и текущему содержанию общего имущества нежилого здания, расположенного по адресу: г.

Учет платежей арендаторов, полученных в качестве компенсации коммунальных платежей, в бюджетном и автономном учреждении По материалам книги-справочника «Годовой отчет бюджетных и автономных учреждений» Сумму возмещения, начисленную учреждением, НДС не облагают. Соответственно «входной» НДС по расходам, возмещенным арендатором сверх арендной платы, к вычету не принимают и списывают за счет такого возмещения. – оплата коммунальных услуг – 17 700 руб.

Безвозмездные поступления

В силу поправок, внесенных в п. 7 Порядка № 209н,установлено разграничение безвозмездных поступлений (статьи 150, 160, 190 КОСГУ) и безвозмездных перечислений (статьи 240, 250, 280 КОСГУ) из сектора государственного управления на поступления, перечисления текущего и капитального характера.

К поступлениям, перечислениям капитального характера относятся безвозмездные поступления, безвозмездные перечисления, производимые в целях осуществления капитальных вложений, в результате которых происходит формирование (увеличение стоимости) основных фондов – недвижимого и (или) движимого имущества, признаваемого в целях ведения бухгалтерского учета объектами основных средств, нематериальными активами, непроизведенными активами.

Поступлениями, перечислениями текущего характера являются безвозмездные поступления, безвозмездные перечисления, не отнесенные к поступлениям, перечислениям капитального характера.

Установлено, что если целями предоставления средств предполагается осуществление как капитальных вложений, так и расходов текущего характера, но на капитальные вложения выделено 80 % и более средств от общего объема, то указанные перечисления признаются перечислениями капитального характера. Если определить долю средств на капитальные вложения и текущие расходы не представляется возможным, то данные перечисления считаются перечислениями (поступлениями) текущего характера. К таким поступлениям, например, могут быть отнесены субвенции, консолидированные субсидии бюджетам бюджетной системы РФ, гранты в форме субсидий юридическим лицам, субсидии государственным (муниципальным) бюджетным, автономным учреждениям на иные цели.

Выбор КОСГУ: арендная плата за пользование имуществом

А.А. Семенюк, государственный советник Российской Федерации 3-го класса

Согласно п. 2 ст. 614 ГК РФ стороны договора аренды свободны в выборе формы оплаты. Арендная плата может быть установлена в твердой сумме либо предусматривать две части – постоянную и переменную, которая определяется расчетным путем. Покажем, как выбранный вариант повлияет на применение кодов КОСГУ.

В соответствии с п. 1 ст. 614 ГК РФ арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Очевидно, без обеспечения арендуемых зданий (помещений) электроэнергией, водой, теплоэнергией, другими видами ресурсов арендатор не может реализовать свое право пользования имуществом.

Порядок расчетов между арендатором и арендодателем за коммунальные, эксплуатационные, административно-хозяйственные услуги может быть различным.

Компенсация затрат по отдельному договору

Договором аренды может быть предусмотрено, что арендатор компенсирует арендодателю стоимость потребленных услуг электро-, водо-, теплоснабжения, услуг по вывозу бытового мусора, услуг связи, охраны, уборки помещений и др. отдельным платежом (по отдельному счету) сверх арендной платы, установленной в фиксированном размере. Либо такие расходы возмещаются на основании отдельно заключенных соглашений (договоров).

В методических рекомендациях, доведенных письмом Минфина России от 21.07.2009 № 02-05-10/2931, разъяснялось, что расходы арендатора на возмещение арендодателю эксплуатационных и иных расходов отражаются по соответствующим статьям и подстатьям КОСГУ исходя из их экономического содержания, в случае если стороны предусматривают такое возмещение отдельно заключенными договорами.

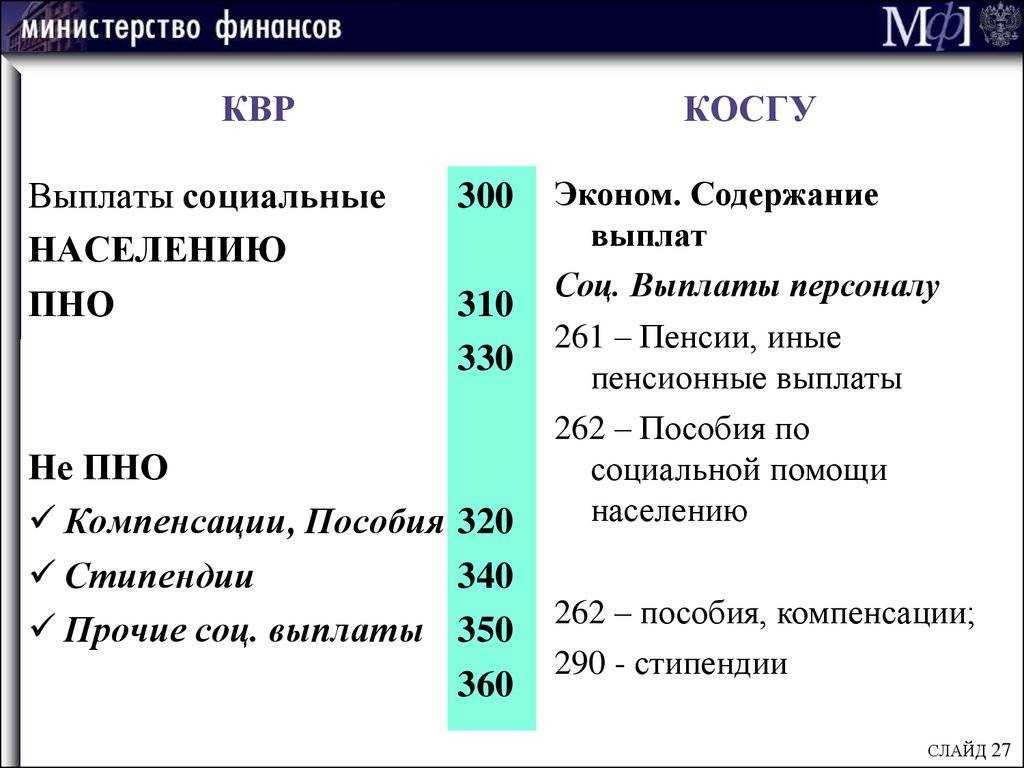

В соответствии с Указаниями № 65н в зависимости от экономического содержания перечисленные расходы относятся на следующие коды КОСГУ:

- арендная плата за пользование имуществом – на подстатью 224;

- оплата коммунальных услуг – на подстатью 223;

- оплата услуг по содержанию нефинансовых активов в чистоте (уборка помещений, вывоз мусора) – на подстатью 225;

- оплата услуг связи – на подстатью 221;

- оплата услуг по охране помещений – на подстатью 226.

Разъяснения по применению подстатьи 224 «Арендная плата за пользование имуществом» КОСГУ и ответы на вопросы по применению КОСГУ вы можете найти в Электронной системе «Госфинансы»

Постоянная и переменная части

В случае, когда согласно договору арендная плата состоит из двух частей, постоянная часть соответствует стоимости переданной в аренду площади, а переменная представляет собой компенсацию затрат арендодателя по содержанию помещений.

Постоянная часть арендной платы, как правило, определяется путем умножения арендной ставки по договору на арендуемую площадь в квадратных метрах. Также может быть предусмотрен порядок корректировки данной части в зависимости от изменения цен, условий использования имущества арендатором и т. д.

Переменная часть арендной платы рассчитывается как стоимость потребленных арендатором коммунальных, эксплуатационных, административно-хозяйственных услуг.

Возникает вопрос: можно ли всю сумму арендной платы, т. е. и постоянную, и переменную части, отнести на подстатью 224 КОСГУ? Или же стоимость услуг, входящую в состав переменной части, нужно оплачивать в зависимости от экономического содержания расходов по соответствующим кодам КОСГУ? Мнения разделились.

Позиция 1. Расходы учреждения по внесению арендной платы (и постоянной, и переменной частей) относятся на подстатью 224 КОСГУ. В качестве аргументов приводятся следующие:

Позиция 2. Переменная часть арендной платы, эквивалентная стоимости потребленных коммунальных и эксплуатационных услуг, должна отражаться по кодам КОСГУ в зависимости от экономического содержания произведенных расходов.

Резюме. На основании одного судебного решения нельзя делать далеко идущие выводы. Другой суд при аналогичных обстоятельствах может принять прямо противоположное решение. По нашему мнению, арендную плату, состоящую из фиксированной и переменной частей, можно полностью оплатить по подстатье 224 КОСГУ. Это соответствует нормам ГК РФ и требованиям Указаний № 65н.

>Применение счета 0 40120 224 «Расходы на арендную плату за пользование имуществом» и КОСГУ 224

КВР и КОСГУ найм жилья

На какой КОСГУ и КВР относить расходы по компенсации затрат работником по найму жилья? если: В муниципальном образовании установлен нормативный акт, согласно которого специалистам, прибывшим из другой местности для работы по письменному приглашению производится компенсация затрат за счет средств местного бюджета, путем безналичного перечисления денежных средств на счет наймодателя жилого помещения указанного в заявлении работником, по договору найма жилого помещения.По договору, организация предоставляет компенсацию затрат работнику по найму жилого помещения за счет средств местного бюджета для оплаты жилого помещения используемого для проживания на основании договора найма, заключенного с физическим или юридическим лицом ежемесячно на счет наймодателя. Работник заключает договор аренды квартиры с Арендодателем. В трудовом договоре данные условия не отражены.

Если договор найма заключен между Вашим учреждением и физическим или юридическим лицом (наймодателем) и учреждение само оплачивать его, то используйте вид расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» КОСГУ 226 «Прочие работы, услуги». В данном случае учреждение оплачивает услуги по организации проживания сотрудника стороннему исполнителю.

Возмещение коммунальных услуг в бюджетных учреждениях

При возмещении коммунальных услуг в бюджетном учреждении в 2022 году в КОСГУ 56х и 66х последняя цифра зависит от категории дебитора (арендатора), руководствуйтесь Инструкцией 209. Вся сумма за коммунальные услуги на основании счетов-фактур поставщиков начисляется по кредиту счета 0 302 23 734 в дебет счетов:

В договоре аренды может быть предусмотрена компенсация понесенных арендодателем расходов на коммуналку. Расчет по возмещению коммунальных услуг в бюджетном учреждении может выполняться на основании показателей приборов учета или путем распределения затрат пропорционально площади помещений. Возможно деление расходов на электроэнергию в соответствии с мощностью имеющегося у сторон оборудования. В любом случае способ расчета следует указать в договоре аренды.

Питьевая вода в бутылях КОСГУ в 2024 году

Корректировка структуры КБК изменила принципы отражения кодов в закупочной документации. Теперь операции классифицируются только по КВР. Но не забывайте про КОСГУ: исключение кода из структуры КБК не отменило его значимости. Это связано с тем, что коды КВР и КОСГУ неразрывно связаны между собой.

Как всегда советую и консультирую Вас я — Елена Троскина. Раскрываю свой опыт и знания в юридической сфере, мой опыт более 10 лет, это и дает возможность давать верные ответы, на то, что может быть необходимо в различных ситуациях и сейчас рассмотрим — Вода питьевая косгу 2024 год. Если в Вашем городе нет профессионалов своего дела, можете написать свой вопрос, по мере обработки отвечу всем.

Проведение закупок в организациях бюджетного сектора невозможно без распределения затрат по действующим кодификаторам. При составлении плана-графика учреждения необходимо руководствоваться бюджетной сметой, которая включает виды расходов КОСГУ по приказу Минфина 209н с изменениями на 2024 год и составляется по статьям затрат.

11.1 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, утв. постановлением Правительства РФ от 15 июня 2024 г.

В соответствии с п. 11.4.8 Порядка № 209н расходы на оплату договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения, в том числе подарочной, сувенирной продукции, а также иных материальных ценностей в целях награждения, дарения относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Поэтому мы полагаем, что работы по подготовке акта обследования можно рассматривать в качестве работ, аналогичных работам по проведению инвентаризации и паспортизации зданий, сооружений, других основных средств, осуществление которых прямо предусмотрено положениями Указаний N 65н за счет подстатьи 226 «Прочие работы, услуги» КОСГУ.

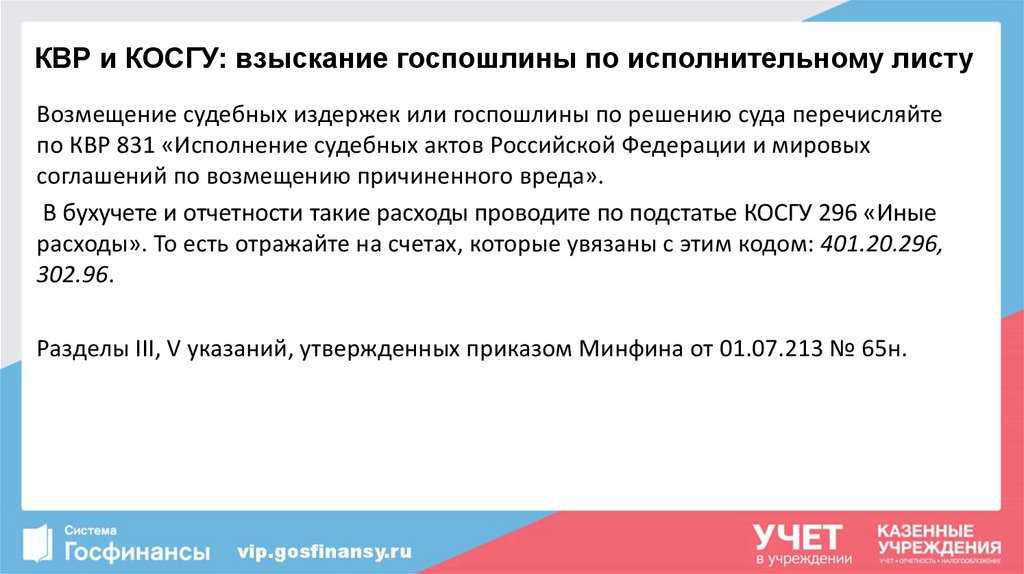

Дополнен перечень затрат, которые отражают по подстатье 292 КОСГУ «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах». Теперь по ней также показывают штрафные санкции за прочие нарушения законодательства о налогах, сборах и страховых взносах (т. е. помимо просрочки уплаты).

Таким образом, если лабораторные исследования воды проводятся с целью подтверждения того, что технологическое состояние системы водоснабжения учреждения соответствует нормам и ее эксплуатация не противоречит нормативным предписаниям или, например, в рамках проведения бактериологических исследований частей системы водоснабжения, то расходы на подобные исследования возможно осуществить за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ.

Таким образом, согласно п. 10.2.3 Порядка № 209н расходы на приобретение коммунальных услуг, в том числе по обращению с твердыми коммунальными отходами, относятся на подстатью 223 «Коммунальные услуги» КОСГУ (см. также Письмо Минфина РФ от 05.12.2022 № 02‑08‑10/94463).

В СГС «Учетная политика» (пункт 7) сказано, что субъект учета формирует учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности, выполняемых им в соответствии с законодательством Российской Федерации полномочий и (или) функций, руководствуясь законодательством Российской Федерации, СГС «Учетная политика», иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, а также учетной политикой органа, осуществляющего полномочия и функции учредителя.

С 2022 года

С 1 января 2022 года действует новый порядок применения КОСГУ, КВР, а также увязки этих кодов

Специалисты финансового ведомства выпустили методрекомендации к порядку применения КОСГУ, в которых обращают внимание на суть нововведений, отличия новых положений от ныне действующих (письмо Минфина России от 29 июня 2022 г. № 02-05-10/45153)

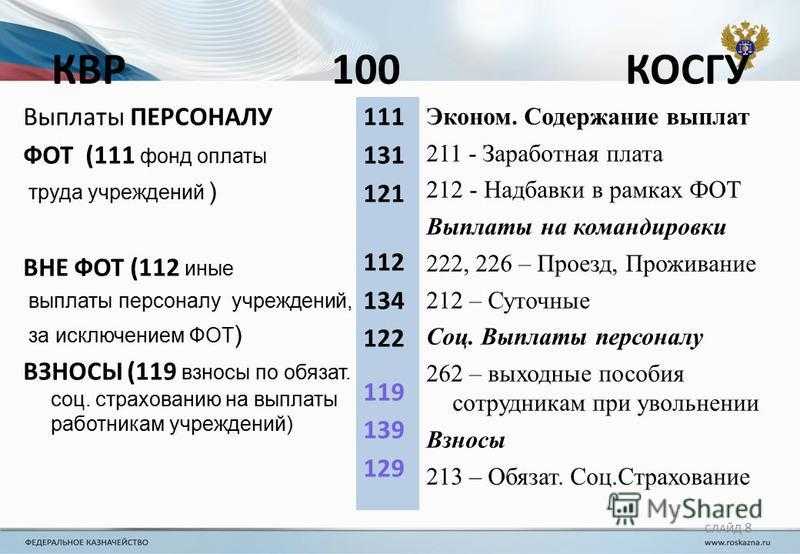

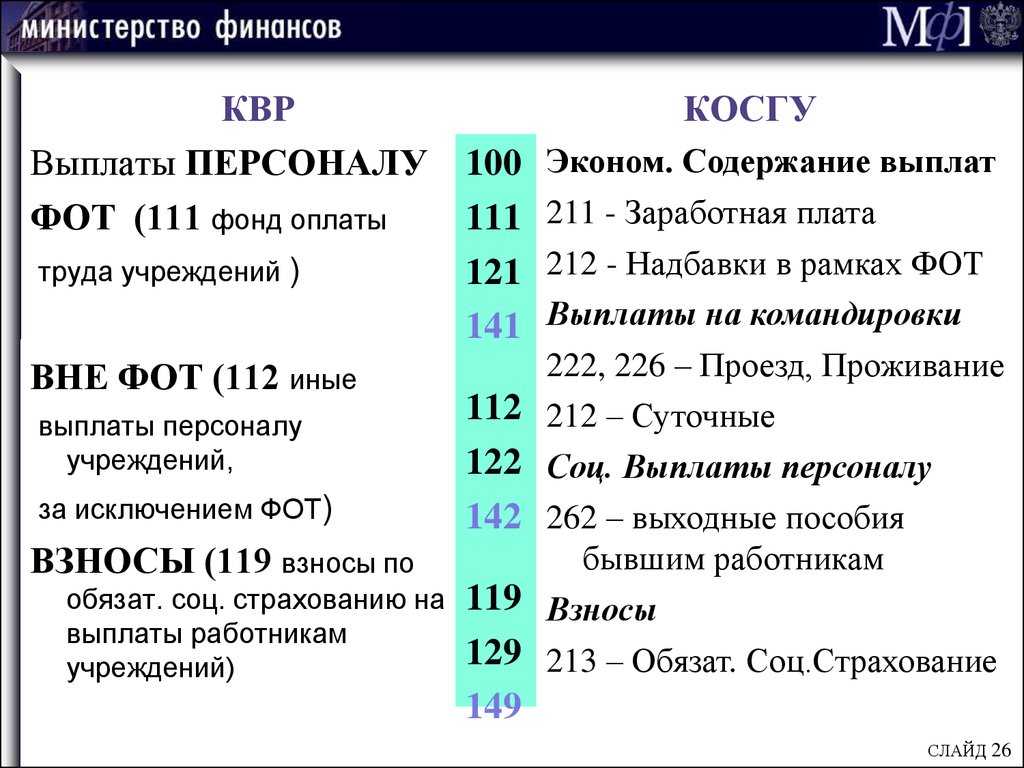

Одно из самых важных изменений – новый принцип применения кодов КОСГУ при начислении выплат и предоставлении соцгарантий сотрудникам. Так, все выплаты персоналу делятся на зарплату (код 211), социальные (коды 266, 267) и несоциальные (коды 212, 214). Одновременно эти же выплаты подразделяются на выплаты в денежной и натуральной форме.

КОСГУ 224

Расходы на аренду относятся на подстатью 224 КОСГУ «Арендная плата за пользование имуществом» и отражаются в учете на основании счетов (счетов-фактур) арендодателей, а также двусторонних актов приема-передачи арендуемого имущества и иных первичных учетных документов.

Также по статье КОСГУ 224 отражают расходы государственных (муниципальных) учреждений — арендаторов по уплате налога на добавленную стоимость, исчисленного ими как налоговыми агентами при исполнении обязательства по уплате арендных платежей согласно договору аренды имущества.

Эксплуатационные расходы по арендованному имуществу (услуги связи, коммунальные услуги, услуги по содержанию имущества), в случае если они не включены в состав арендной платы согласно договору аренды, подлежат оплате по соответствующим статьям и подстатьям КОСГУ исходя из экономического содержания осуществляемых расходов.

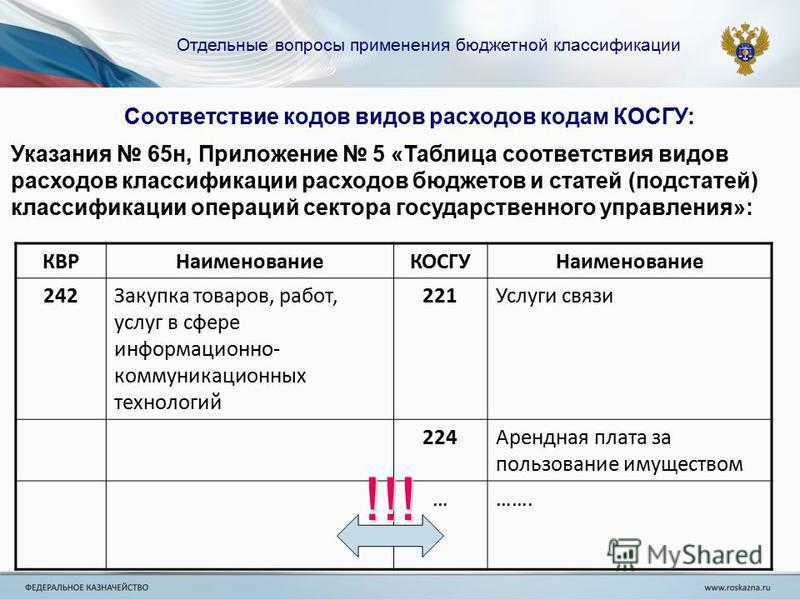

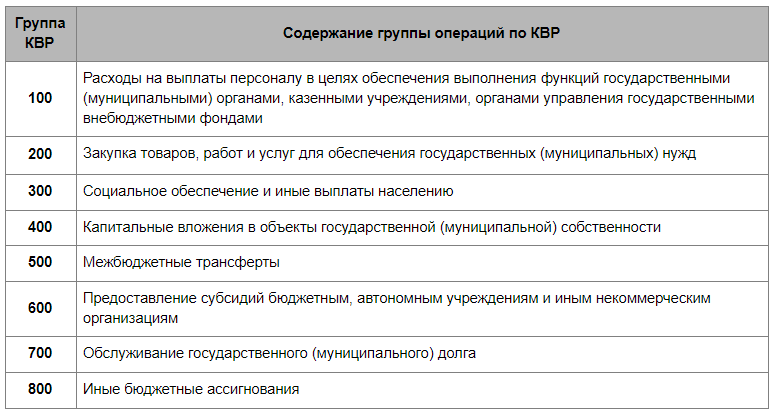

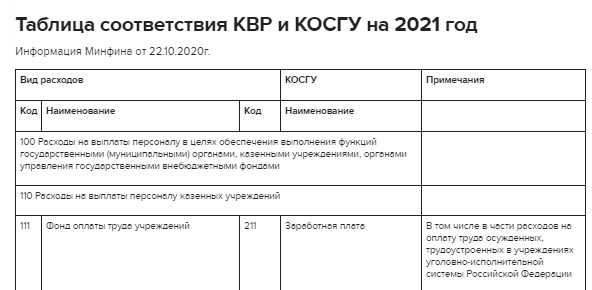

КОСГУ 224 «Арендная плата за пользование имуществом» соответствует КВР 221, 242, 243, 244, 407, 413 и 414. Минфин постоянно корректирует таблицу соответствия КВР и КОСГУ, пользуйтесь актуальной версией:

Скачать таблицу соответствия КВР и КОСГУ в 2019 годуПоследняя редакция от Минфина

В общем случае записи по счету 0 40120 224 «Расходы на арендную плату за пользование имуществом» оформляются в корреспонденции с кредитом счета 0 30224 730

«Увеличение кредиторской задолженности по оплате арендной платы за пользование имуществом», при расчете с арендодателем через подотчетное лицо – с кредитом счета 0 20824 660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате арендной платы за пользование имуществом».

Расходы на аренду отражаются в учете бухгалтерской проводкой:

|

№ п/п |

Бухгалтерская запись |

||

|

дебет счета |

кредит счета |

||

|

Отражение расходов на аренду |

0 40120 224 0 109ХХ 224 |

0 30224 730 0 20824 660 |

Пример, как отразить в бухучете бюджетного учреждения (арендатора) суммы арендной платы

В январе бюджетное учреждение «Альфа» получило в аренду оборудование. В договоре аренды стороны установили стоимость оборудования в размере 1 200 000 руб.

Ежемесячная сумма арендной платы составляет 100 000 руб. (в т. ч. НДС – 15 254 руб.). Арендатор использует оборудование в производственной деятельности учреждения.

В бухучете учреждения сделаны следующие записи.

Возмещение расходов при безвозмезном пользовании квр

217 НК РФ не предусматривает отнесение сумм возмещения издержек по договору возмездного оказания услуг, заключенному организацией с физическим лицом, к доходам, не облагаемым НДФЛ. Поэтому по общему правилу оплата (возмещение) за физических лиц, участвующих в различных мероприятиях, проводимых организацией, стоимости проезда к месту их проведения и проживания в месте их проведения является налогооблагаемым доходом таких лиц

Важно В отдельном блоке строк 100 – 140 отражаются все выплаты по договорам, произведенные в один день В строках 100 (дата фактического получения дохода) и 110 (дата удержания налога) проставляется дата выплаты В строке 120 (срок перечисления налога) указывается следующий рабочий день после выплаты (Письмо Минфина РФ от 01.02.2022 № 03-04-06/5209) В строке 130 показывается

255) позволяют российской организации возмещать затраты по командировкам только для штатных работников, с которыми организация заключила трудовые договоры или коллективные соглашения (Письмо Минфина России от 19.12.2022 N 03-03-04/1/844).

Косгу на возмещение затрат

Обоснование вывода: В соответствии со ст. 545 ГК РФ абонент может передавать энергию, принятую им от энергоснабжающей организации через присоединенную сеть, другому лицу (субабоненту) только с согласия энергоснабжающей организации. При этом субабонент состоит в договорных отношениях с абонентом, не заключая прямого договора с энергоснабжающей организацией*(1). Возмещение субабонентом стоимости потребленной им электроэнергии, первоначально оплаченной абонентом, осуществляется в виде компенсации стоимости потребленной им электроэнергии и отражается в бухгалтерском учете путем начисления новых доходов. Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Минфина России от 01.07.2022 N 65н, на подстатью 135 «Доходы по условным арендным платежам» КОСГУ относятся доходы от компенсации расходов по оплате коммунальных услуг арендуемого здания (помещения) в соответствии с договором аренды (имущественного найма) или договором безвозмездного пользования. В то же время договор по возмещению абоненту субабонентом стоимости потребленной электроэнергии по своему экономическому содержанию отличен от договора аренды (имущественного найма) или договора безвозмездного пользования. Дело в том, что договор с субабонентом по передаче электроэнергии не предполагает передачу имущества учреждения за плату во временное владение и пользование или во временное пользование, которые характерны для договора аренды или безвозмездного пользования (ст. 606, п. 1 ст. 689 ГК РФ). Доходы от компенсации затрат субабонентом, не являющимся по отношению к учреждению арендатором или ссудополучателем, отражаются по подстатье 134 «Доходы от компенсации затрат» КОСГУ.

Рассмотрев вопрос, мы пришли к следующему выводу: Обучение сотрудника за счет собственных средств, производимое в интересах учреждения, является приобретением услуг для нужд учреждения. Компенсация сотруднику данного расхода отражается по подстатье 226 «Прочие работы, услуги» КОСГУ и коду видов расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Договор Безвозмездного Пользования Отдельно От Договора На Возмещения Затрат Косгу 135 Или134

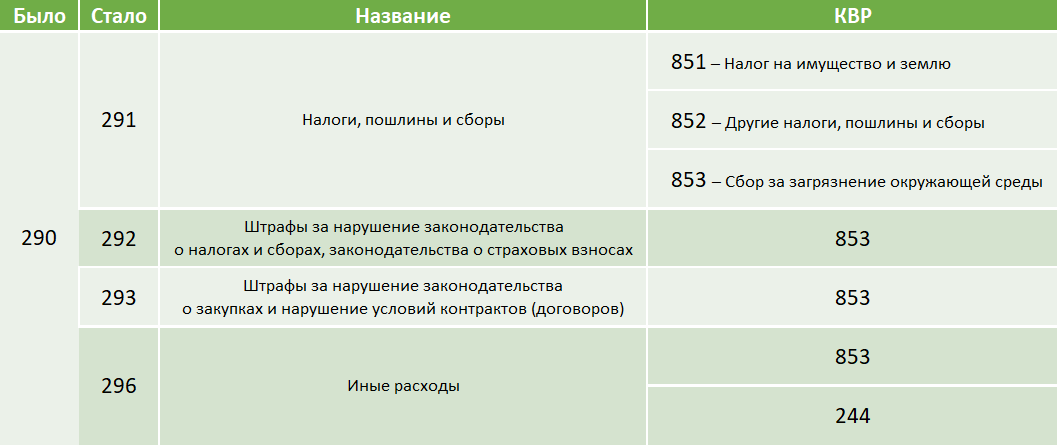

- в видах расходов 112, 113, 122, 123, 134, 241, 330, 340, 350, 360, 406, 407, 411 – 414, 841 – 843 код 290 «Прочие расходы» заменен кодом 296 «Иные расходы» КОСГУ;

- виды расходов 710 – 730 дополнены кодом 294 «Штрафные санкции по долговым обязательствам» КОСГУ;

- в видах расходов 851 и 852 код 290 «Прочие расходы» заменен кодом 291 «Налоги, пошлины и сборы» КОСГУ;

- в виде расходов 853 «Уплата иных платежей» код 231 «Обслуживание внутреннего долга» КОСГУ исключен;

- вид расходов 863 «Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями» дополнен кодами 295 «Другие экономические санкции», 296 «Иные расходы» КОСГУ.

- пункт 4(1) «Целевые статьи расходов бюджетов» дополнен новыми направлениями расходов;

- из приложения 7 к Указаниям № 65н в главе 182 «Федеральная налоговая служба» исключены коды бюджетной классификации доходов от акцизов на некоторые виды алкогольной продукции, ввозимой на территорию Российской Федерации;

- приложение 11 к Указаниям № 65н дополнено новыми кодами классификации доходов для зачисления пеней, штрафов по страховым взносам по дополнительному тарифу (в зависимости от расчетного периода – до или после 1 января 2022 г.).

Обязано ли бюджетное учреждение оплачивать коммунальные услуги по договору безвозмездного пользования помещением

В соответствии со ст. 307 ГК РФ в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определённое действие, как-то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определённого действия, а кредитор имеет право требовать от должника исполнения его обязанности.

По смыслу ст.ст. 309, 310 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями. Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом.