«Советник бухгалтера в сфере образования» № 10(46) за октябрь 2006 г.Н.Ю. Дикова. Консультант Департамента бюджетной политики Министерства финансов Российской Федерации

По какому коду бюджетной классификации расходов бюджетов РФ необходимо осуществлять приобретение сплит-системы и ее монтаж?

В соответствии с приказом Минфина России от 21.12.2005 № 152н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» расходы, связанные с оплатой договора по приобретению сплит-системы (прибор бытового или промышленного назначения, применяющийся для поддержания оптимальной температуры в помещении) с учетом ее монтажа, отражаются по ст. 310 «Увеличение стоимости основных средств» экономической классификации расходов бюджетов РФ.

На какие статьи экономической классификации расходов бюджетов РФ следует относить расходы на приобретение ведер (пластмассовых и металлических), швабр, лопат?

В связи с тем, что ведра (пластмассовые и металлические), швабры, лопаты относятся к хозяйственному инвентарю, в соответствии с приказом Минфина России от 21.12.2005 № 152н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» расходы на их приобретение отражаются по ст. 310 «Увеличение стоимости основных средств» экономической классификации расходов бюджетов РФ.

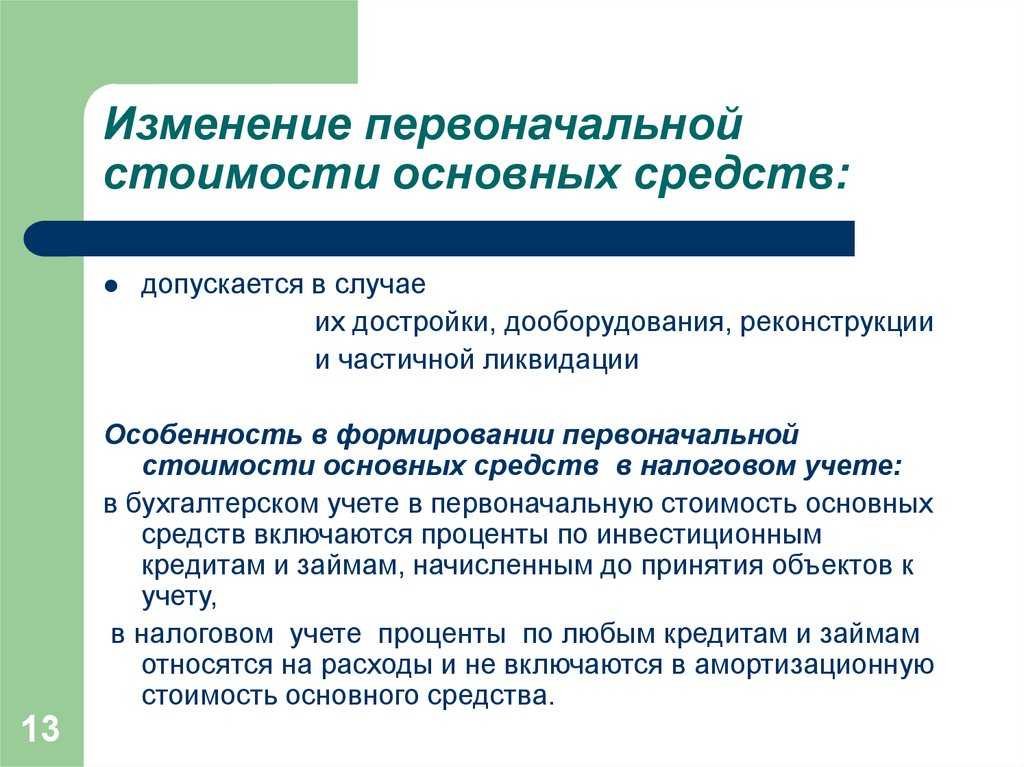

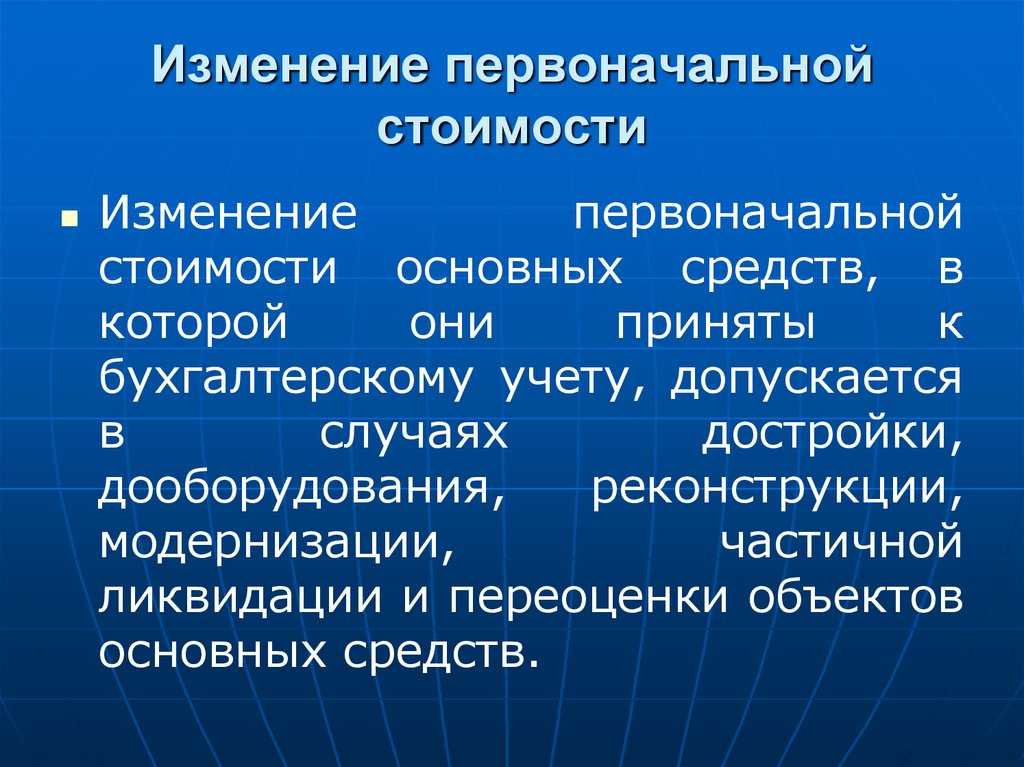

Модернизация ОС в 1С: Бухгалтерии предприятия 8

Рабочие процессы и время приводят к тому, что рано или поздно можем столкнуться с таким вопросом, как модернизация основных средств. То есть, будем иметь дело с затратами на объект основных средств, в результате которых улучшится качество применения объекта основных средств, увеличится его первоначальная стоимость. Каким образом осуществить модернизацию основных средств в программе 1С: Бухгалтерия предприятия 8, посмотрим в этой статье.

Итак, чтобы сделать модернизацию основного средства в программе, требуется расходы, которые были понесены в текущем периоде на основное средство, собрать на счете 08.03 «Строительство объектов основных средств».

Допустим существует основное средство «Деревообрабатывающий станок», которое было введено в эксплуатацию в начале года. Ежемесячно при закрытии месяца на него начисляется амортизация.

Через некоторое время было принято решение по покупке более мощного двигателя, который улучшит характеристики станка. Поскольку станок уже эксплуатируется, то потребуется произвести модернизацию данного основного средства.

Покупка двигателя осуществляется через документ «Поступление (акты, накладные)», при создании выбирается «Товары».

Если организация понесла дополнительные расходы по замене двигателя, тогда формируем еще раз документ с видом операции «Услуги» и в счете затрат устанавливаем сразу счет 08.03.

Так как при поступлении детали для модернизации основного средства был указан счет учета 10.06, а необходимо собрать все расходы на счете 08.03, то введем на основании документ «Требование-накладная».

На закладке «Материалы» указываем купленную деталь, а на закладке «Счет затрат» — нужный нам счет и заполняем поля «Объект строительства», «Статьи затрат». Если модернизация касается объекта строительства, то и выбирается в одноименное поле модернизируемый объект строительства. В случае модернизации оборудования, как в нашей ситуации, параллельно создается для заполнения объект строительства, пусть это будет «Модернизация станка».

По отчету «Оборотно-сальдовая ведомость по счету» можем проверить, наглядно увидев какая сумма образовалась по дебету счета 08.03.

Далее, чтобы затраты перенеслись на стоимость основного средства, следует ввести документ «Модернизация ОС», находящийся в разделе «ОС и НМА».

Итак, каким образом заполняется документ «Модернизация ОС».

Обязательно указываем организацию и местонахождение основного средства, которое подлежит модернизации. На закладке объект строительства указываем объект, установленный в документе «Требование-накладная», счет учета 08.03 и нажимаем «Рассчитать суммы». Общую сумму, которую видим и по бухгалтерскому учету, и по налоговому, совпадает с суммой из оборотно-сальдовой ведомости.

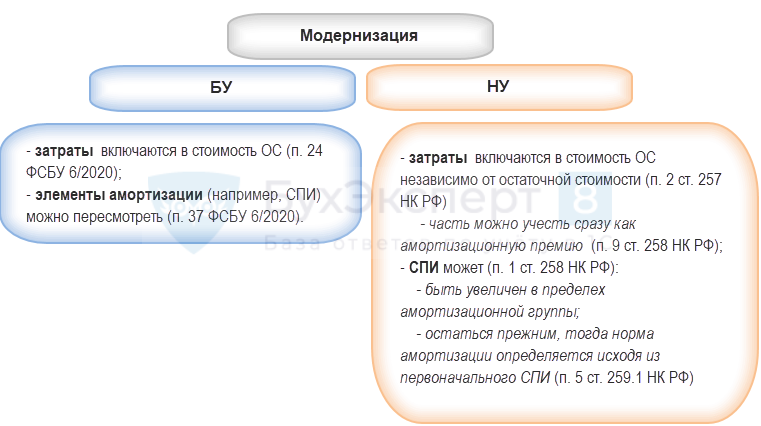

Закладка «Основные средства»: на ней добавляем основное средство, модернизация которого осуществляется и нажимаем кнопку «Распределить», видим опять сумму и срок использования. Есть и третья закладка в этом документе «Амортизационная премия», на которой отмечается флажком, будет ли включаться амортизационная премия в состав расходов. При таком выборе появляются дополнительные поля для заполнения. В соответствии с п.9 ст. 258 НК РФ организация может в налоговом учете применить амортизационную премию при расходах, связанных с модернизацией.

Как только документ «Модернизация ОС» будет проведен, затраты будут списаны со счета 08.03.

После модернизации сумма амортизации рассчитывается также при закрытии месяца регламентной операцией «Амортизация и износ основных средств». В месяце, в котором проводилась модернизация, суммы начислений будут прежними, а в следующем появится временная разница.

Следует обратить внимание, что после модернизации основного средства, сумма амортизации по бухгалтерскому учету и налоговому отличается. Это происходит, потому что формулы для расчета сумм амортизации по бухгалтерскому и налоговому учету различны

В бухгалтерском согласно ПБУ 6/01 в расчете используется оставшийся срок полезного использования и остаточная стоимость на момент модернизации. А в налоговом учете, на основании ст. 259 НК РФ, — изначально принятый срок полезного использования и первоначальная стоимость. Получается, что сумма начислений по налоговому учету будет меньше, появится временная разница и, соответствующий ей, отложенный налоговый актив.

«Бюджетный учет» № 09 (33) 2007 г. Д.В. Новиков. Консультант отдела методологии бюджетного учета, отчетности и бюджетной политики Минфина России

На какую статью экономической классификации расходов следует относить расходы на поставку комплектующих в целях модернизации оборудования, осуществляемой на основании соответствующего договора?

Расходы на поставку комплектующих в целях модернизации оборудования следует относить на соответствующие статьи экономической классификации расходов в следующем порядке:

— если заключен договор на поставку комплектующих, расходы на их оплату

следует относить на статью 340 «Увеличение стоимости материальных

запасов»;

— если же заключен договор на модернизацию оборудования и исполнитель самостоятельно закупает необходимые для модернизации комплектующие, выплаты по данному договору (с учетом стоимости закупленных исполнителем комплектующих) следует относить на статью 310 «Увеличение стоимости основных средств».

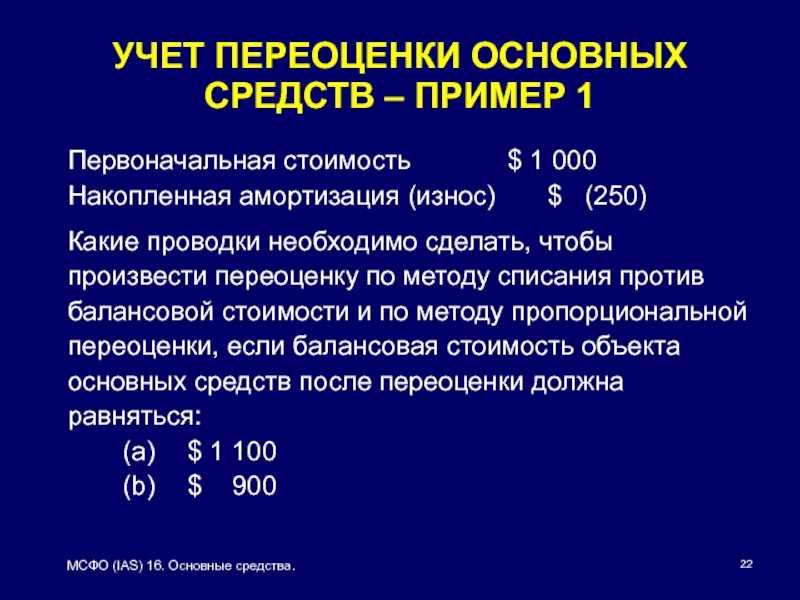

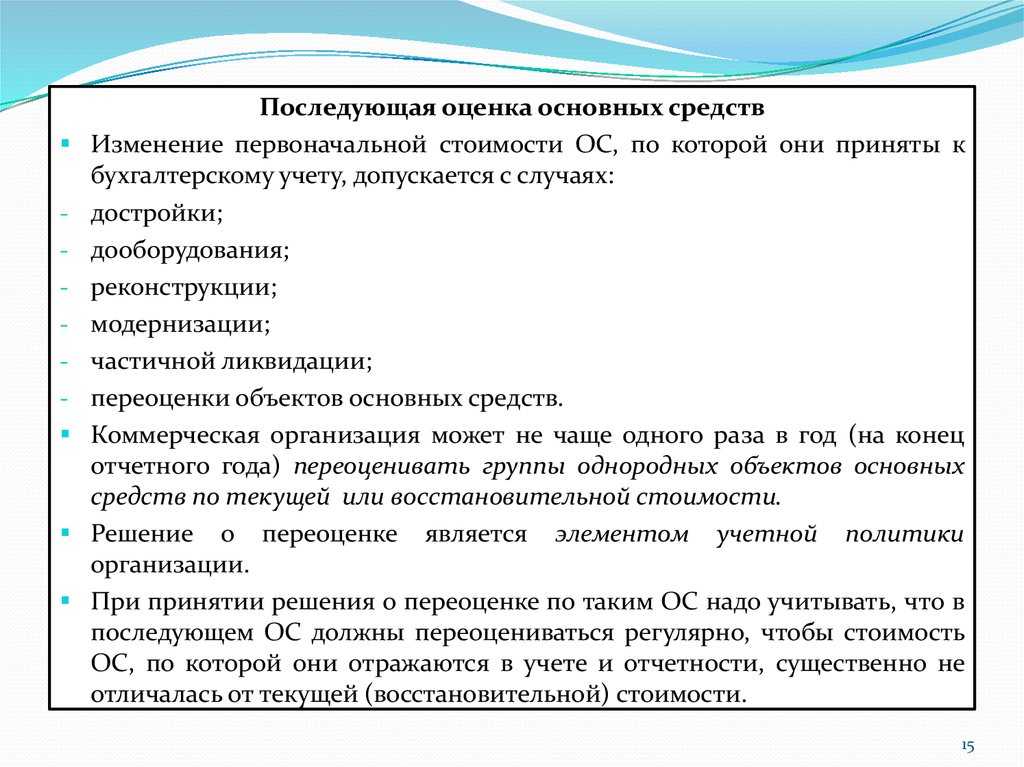

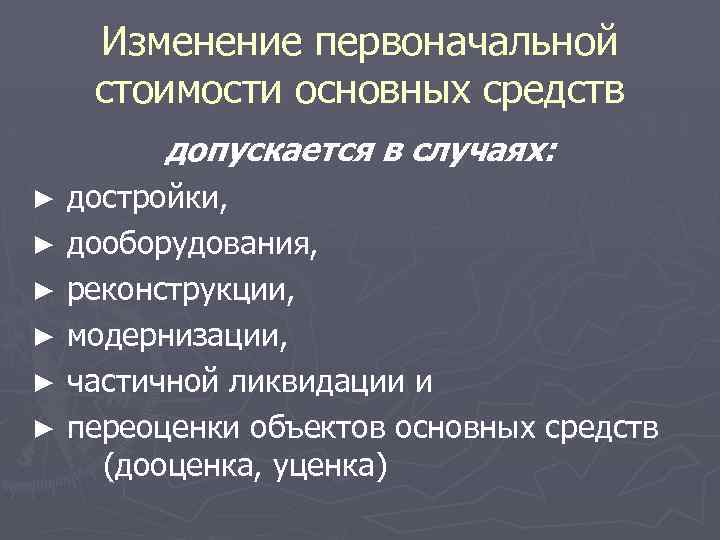

Что необходимо для проведения переоценки

До того, как начать процедуру переоценки ОС, нужно провести ряд подготовительных мероприятий, таких как:

- Проверка наличия объектов основных активов, подлежащих переоценке. Этот этап завершается составлением ведомости с перечнем переоцениваемых объектов.

- Принятие решения о переоценке и оформление его документально. Издание приказа по организации для всех служб, которые будут принимать участие в этом процессе. В тексте приказа должны быть отражены такие особенности:

- объекты, подлежащие переоценке;

- методика проведения переоценки (метод, способ отражения на бухгалтерском балансе);

- лица, несущие ответственность за проведение и оформление переоценки.

- Сбор и взятие на вооружение необходимой сопутствующей информации:

- сведений об уровне рыночных цен на аналогичные объекты ОС (по статистическим данным, информации от торговых инспекций и др.);

- данные о рыночной стоимости из СМИ и специальных литературных источников;

- сведения о стоимости продукции партнеров и конкурентов;

- экспертные заключения.

Коэффициент переоценки

Данный показатель представляет собой отношение реальной (восстановительной) стоимости ОС к первоначальной.

Иногда коэффициентом переоценки называют индекс-дефлятор, разработанный Росстатом для проведения переоценки методом индексации. В рамках этого метода первоначальную стоимость основных активов нужно было умножить на установленный Росстатом коэффициент для данной группы, действующий на нужный период. Эти коэффициенты регулярно публиковались Росстатом специально для нужд переоценки. Росстат разрабатывал их на основе цен фирм-производителей, а для объектов недвижимости – на основе цен на строительно-монтажные работы по различным регионам.

Сегодня метод индексации официально не отменен, однако фактически он утратил силу, поскольку Росстат перестал публиковать регулярную динамику статистических индексов-дефляторов. Предприятию не возбраняется применять индексацию при переоценке, но при этом оно должно установить индекс либо самостоятельно, либо обратившись в Росстат на платной основе. Поэтому на практике при современной переоценке ОС практически повсеместно применяется метод прямого перерасчета.

ВАЖНАЯ ИНФОРМАЦИЯ! Поскольку с точки зрения закона существует выбор между методом индексации и прямого перерасчета при переоценке ОС, то он должен быть отражен в учетной политике конкретной организации.

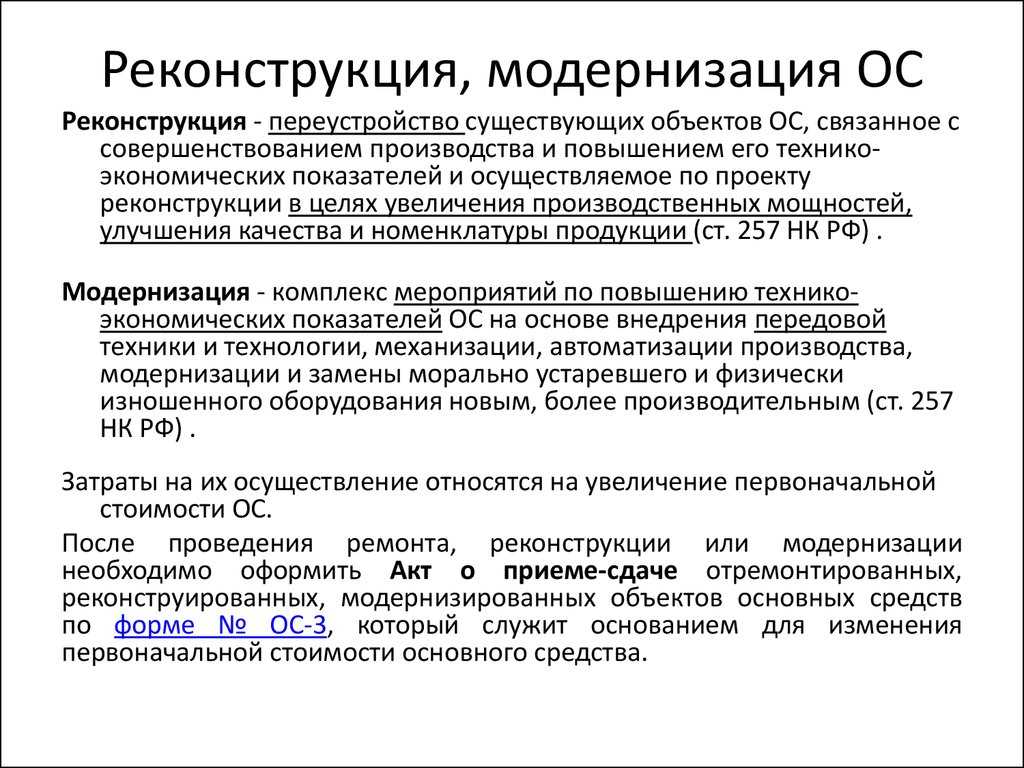

Отличия модернизации от ремонта

Модернизация входит в состав реконструкции, их действие направлено на усовершенствование, поэтому отличий между ними нет, а зачастую путают другие два понятие, такие как ремонт и модернизация.

Для предприятия выгоднее провести ремонт того или иного ОС, поскольку затраты можно списать сразу же, в свою очередь при реконструкции их придется списывать через амортизацию, увеличив первоначальную стоимость. Но ИФНС всячески пытается, наоборот, в ремонте разглядеть модернизацию.

Если возникла ситуация, при которой в сломавшейся технике вы, например, заменили какую-либо деталь на более усовершенствованную, возникает риск опять таки претензий от налоговиков, что произошел не ремонт, а усовершенствование. Однако, если функциональное назначение объекта не изменилось, то правда на вашей стороне.

Но, чтобы обезопасить себя лучше сделать заключение у технического специалиста о том, что произошел действительно ремонт и составьте служебную записку, по какой причине вы не установили такую же деталь, а прибегли к более совершенной. Если же у вас закрались сомнения в определении и вы не готовы отстаивать свою точку зрения, лучше учтите затраты как расходы на реконструкцию.

Если же на долю расходов приходится значительная сумма, то организация может произвести ремонтные работы за счет заранее сформированного резерва. Чтобы сформировать такой резерв, необходимо в течении долгого периода времени включать определенные суммы в состав себестоимости продукции при этом формируются проводки Дебет 20 (23, 25, 26) Кредит 96, где по кредиту сч. 96 и образуется резерв.

Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если по итогу года, на 96 счете остались средства, т.е. ремонт обошелся дешевле, чем был запасен резерв, то оставшиеся средств нужно списать на 91 счет, тем самым закроется счет 96.Если наоборот суммы резерва не хватает для ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фон

Пример проведения реконструкции и ремонта

На балансе предприятия cтоит трактор. Его первоначальная стоимость равна 400 000 рублей. В 2017 году была проведена модернизация объекта при помощи подрядного метода. Цена работ составила 50 800 рублей (в том числе НДС 7749 рублей).

В БУ были сделаны следующие проводки:

| Проводки | Сумма | Характер операции |

| Дт 08 Кт 60 | 43051,00 | стоимость затрат по модернизации |

| Дт 19 Кт 60 | 7749,00 | учтена сумма НДС по модернизации |

| Дт 01 Кт 08 | 43051,00 | Увеличение первоначальной стоимости |

| Дт 60 Кт 51 | 50800, 00 | Оплата за работу сторонней организацией |

| Дт 68 Кт 19 | 7749,00 | Принят к вычету НДС |

| Счета | Сумма | Операция |

| Ежемесячно с января по декабрь Дт 20,25,26 Кт 96 | 12500 | Начисление резерва 1/12 |

| В момент ремонта

Дт 96 Кт 10,70,69 |

130 000 | Расходы на ремонт |

| В конце года Дт 26 Кт 96 | 20 000 | Сторно неиспользованной суммы резерва |

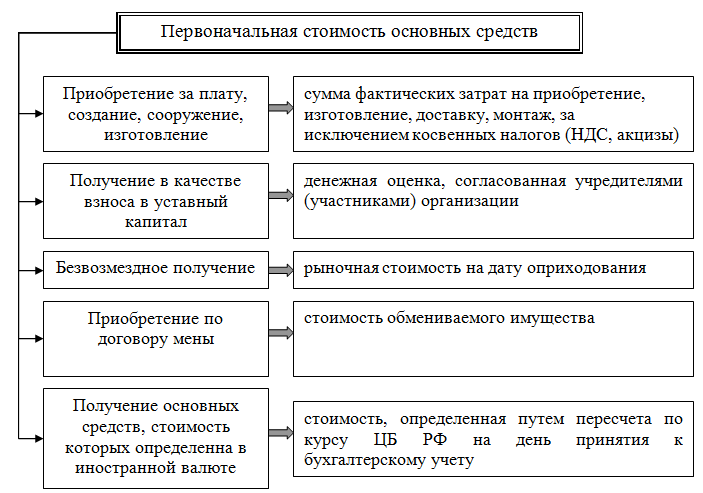

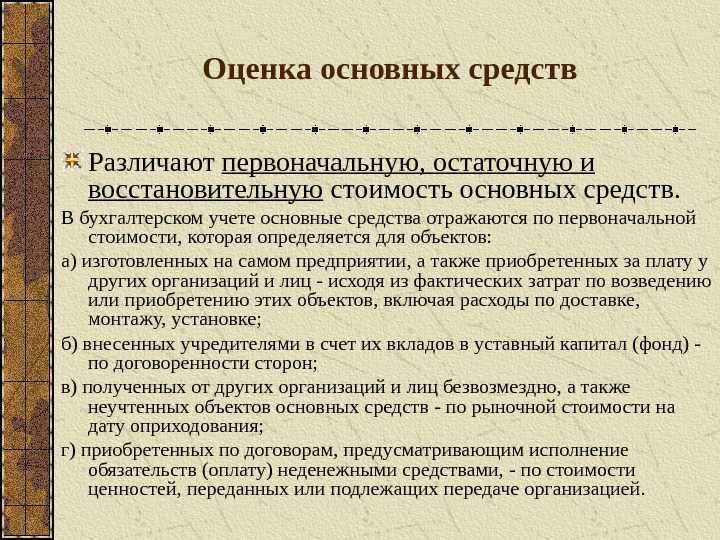

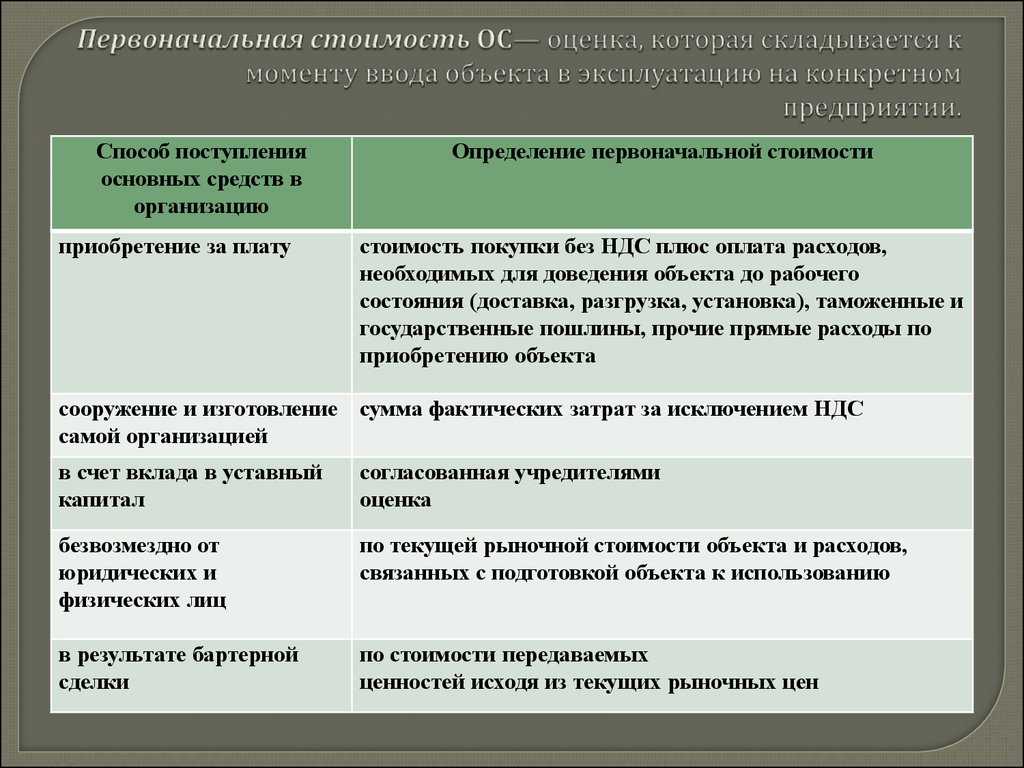

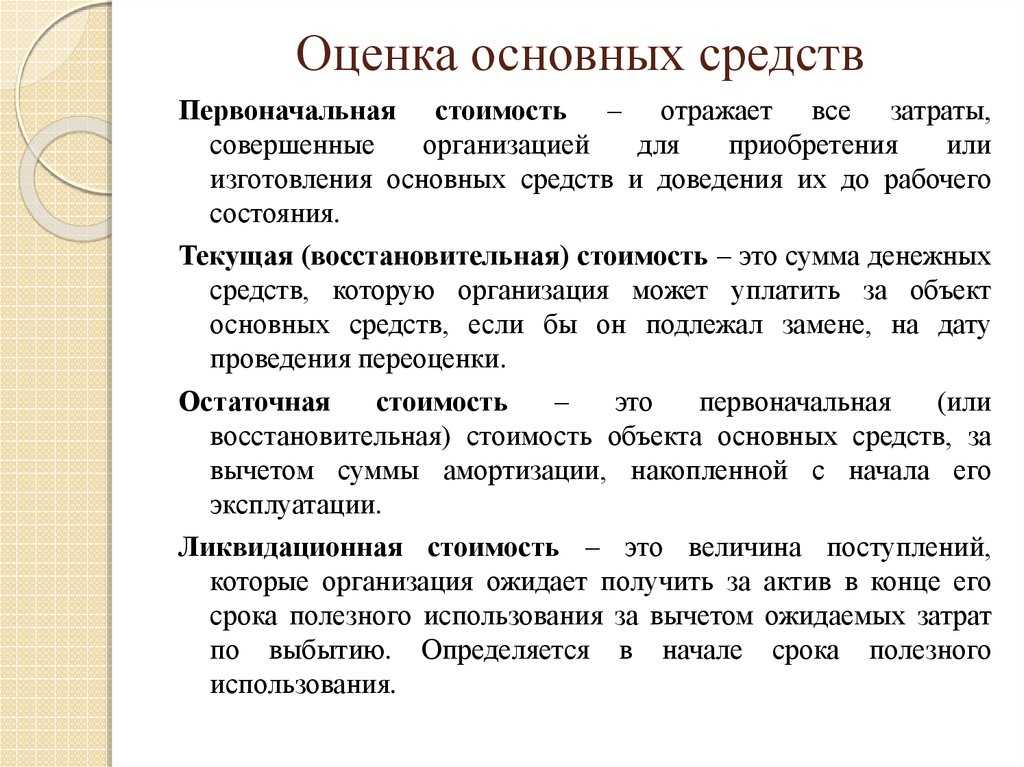

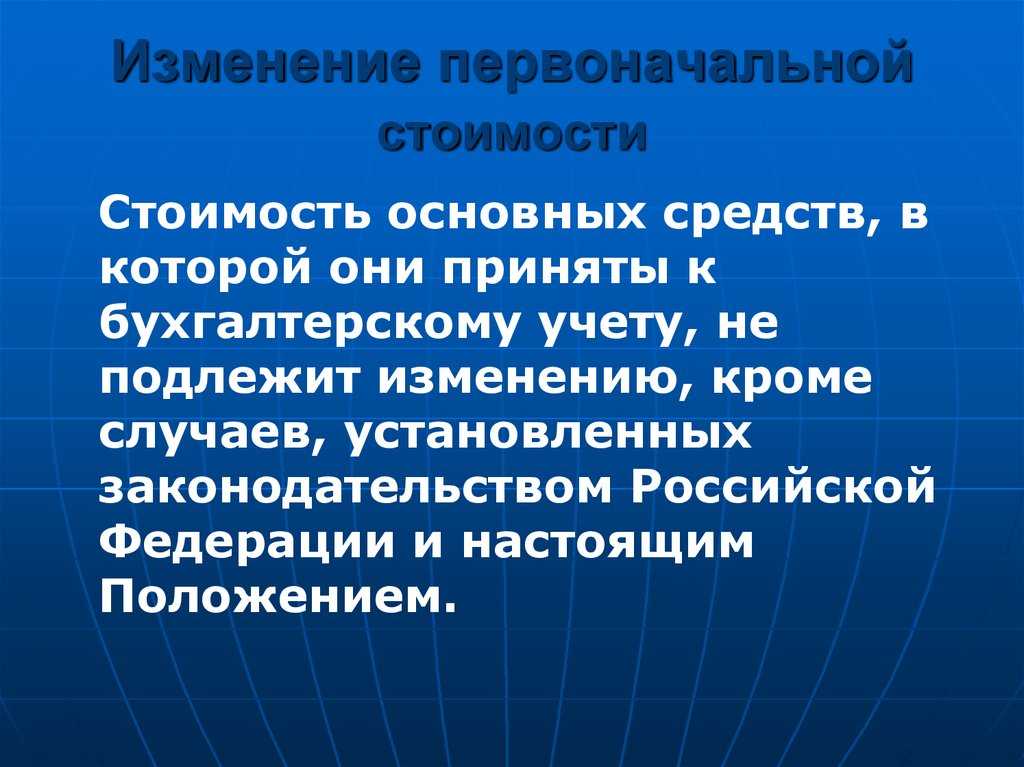

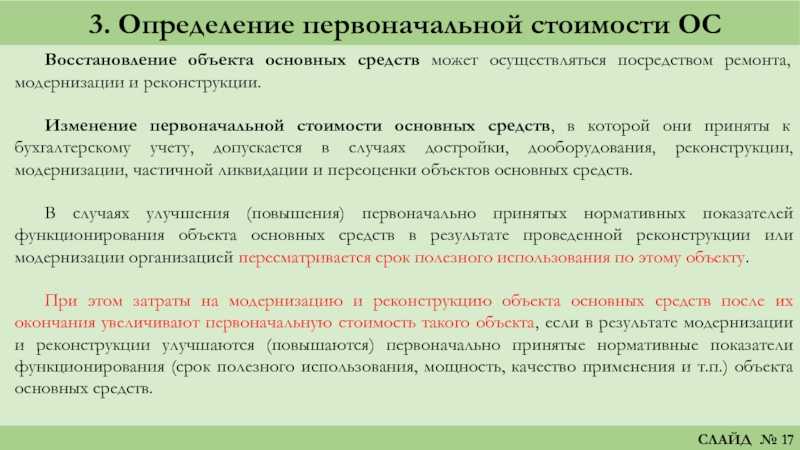

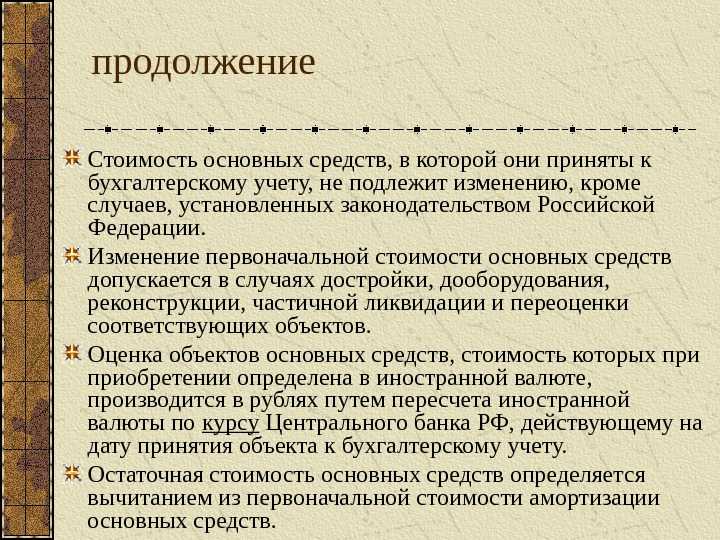

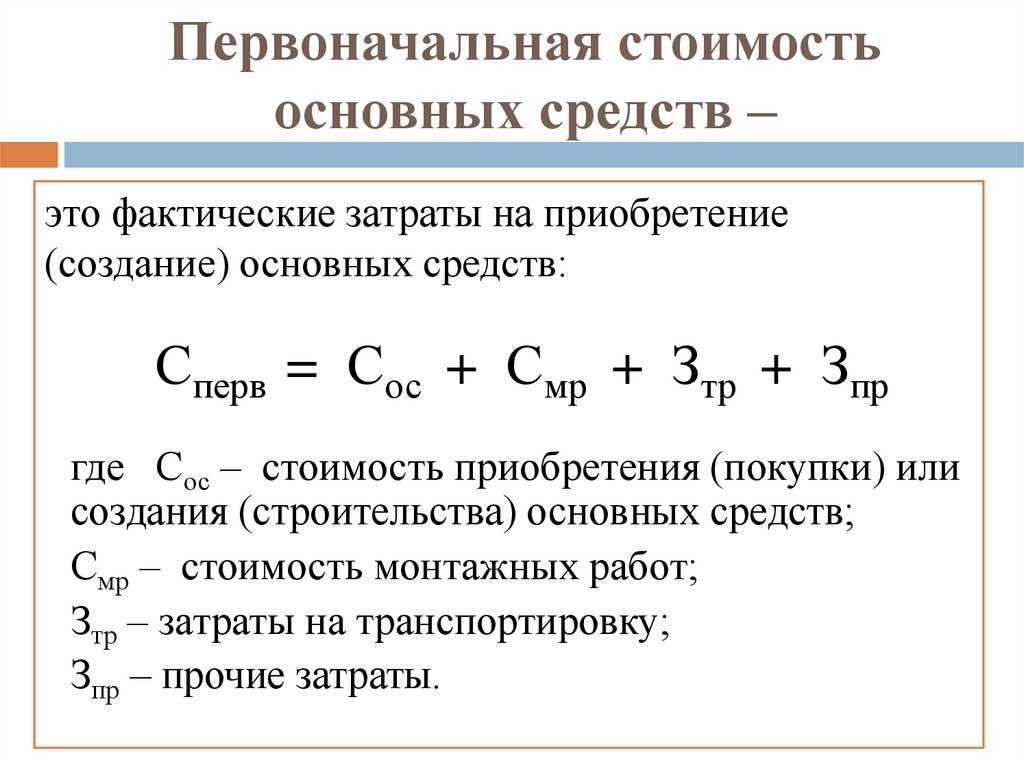

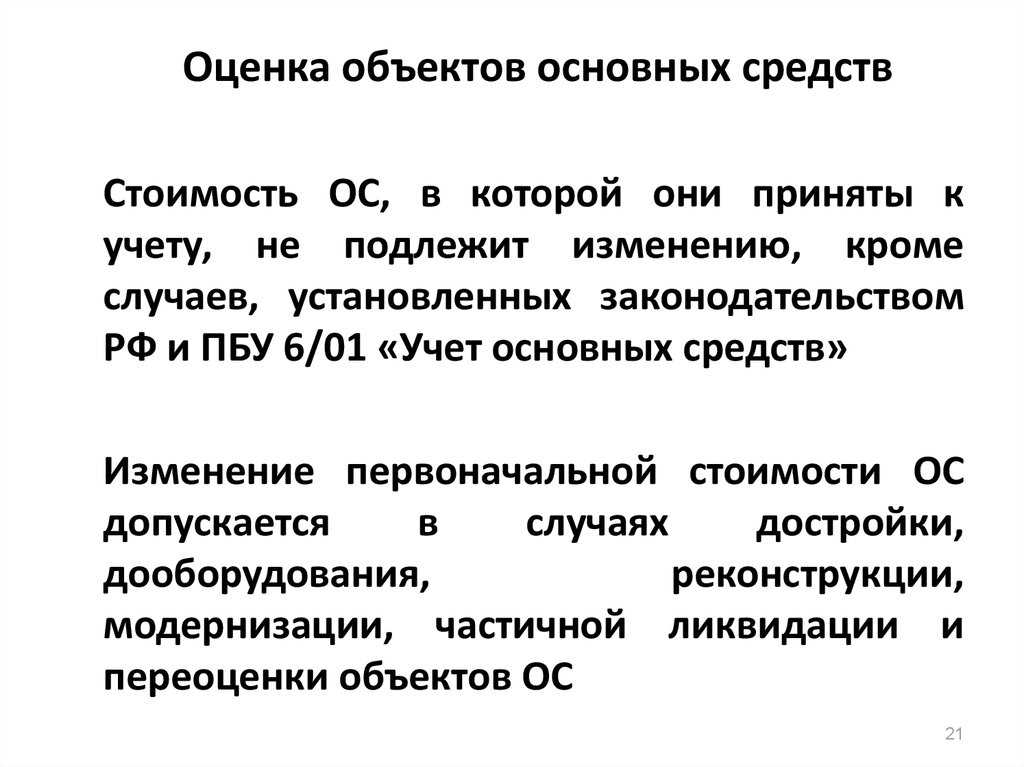

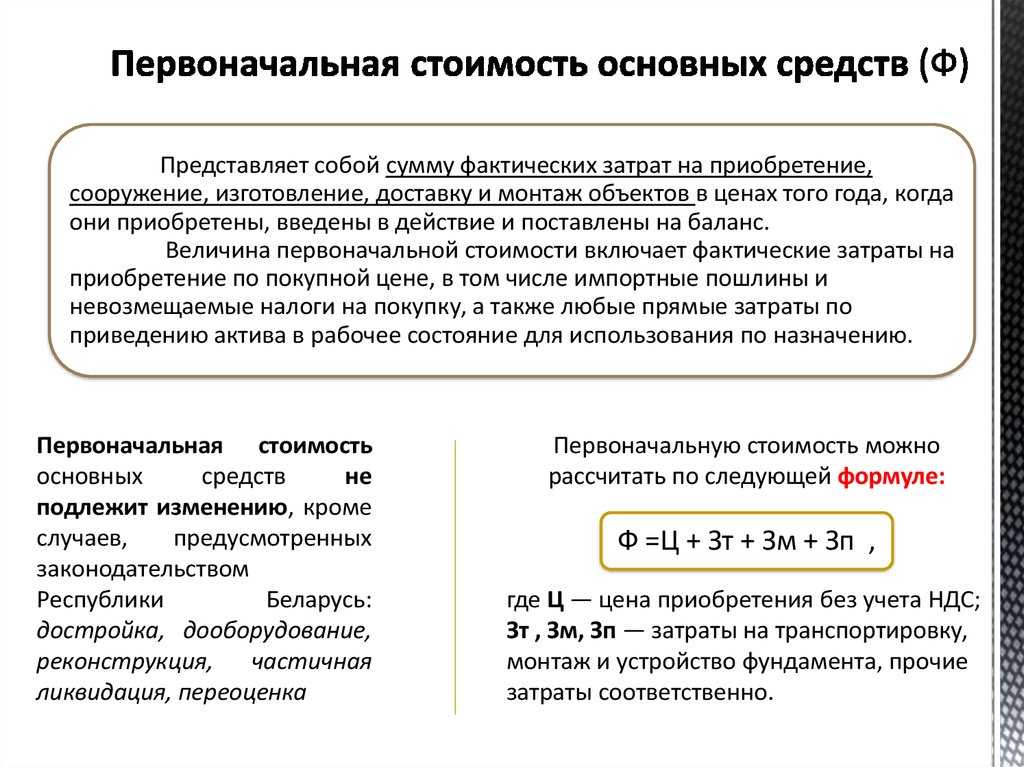

Стоимость ОС

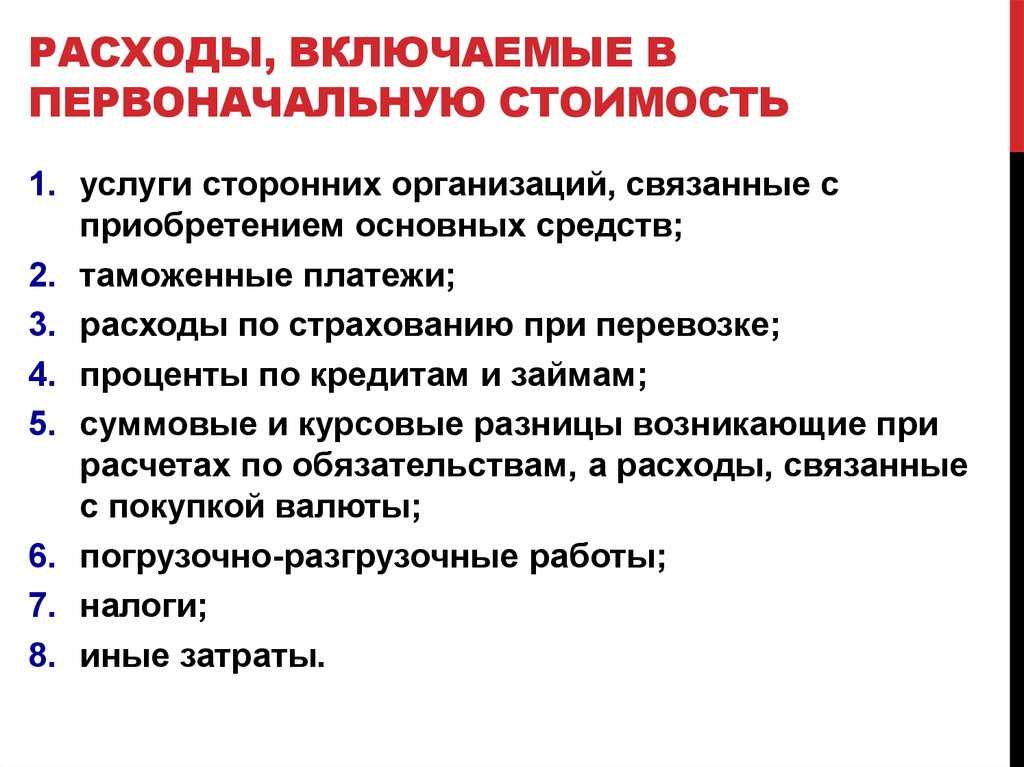

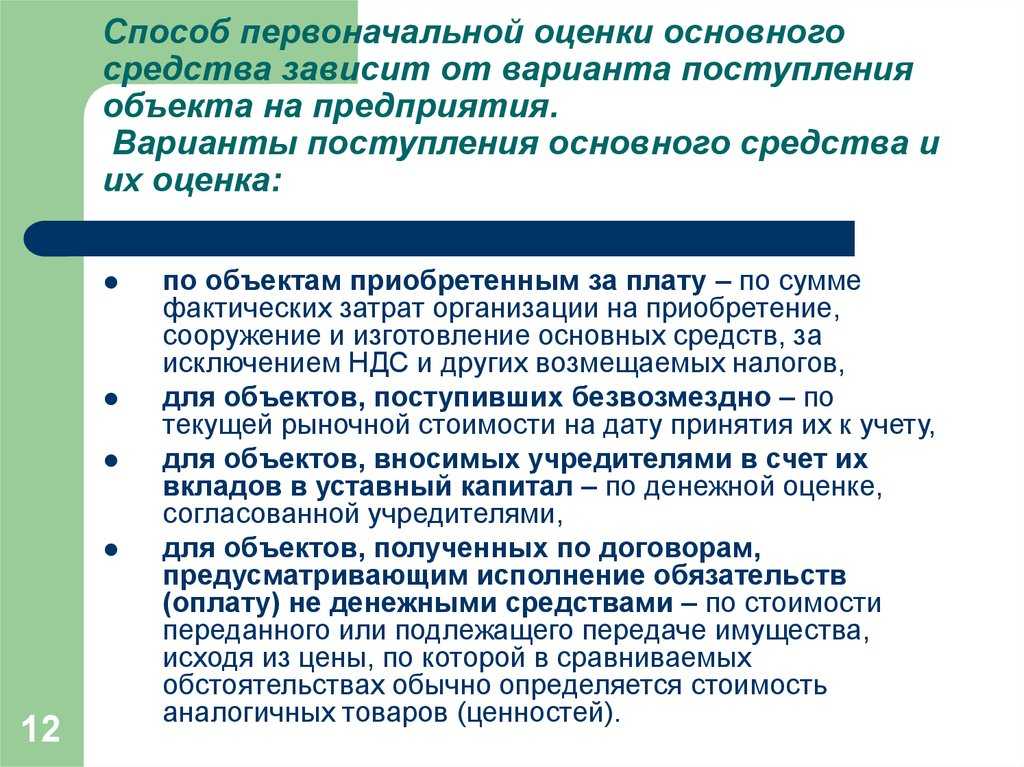

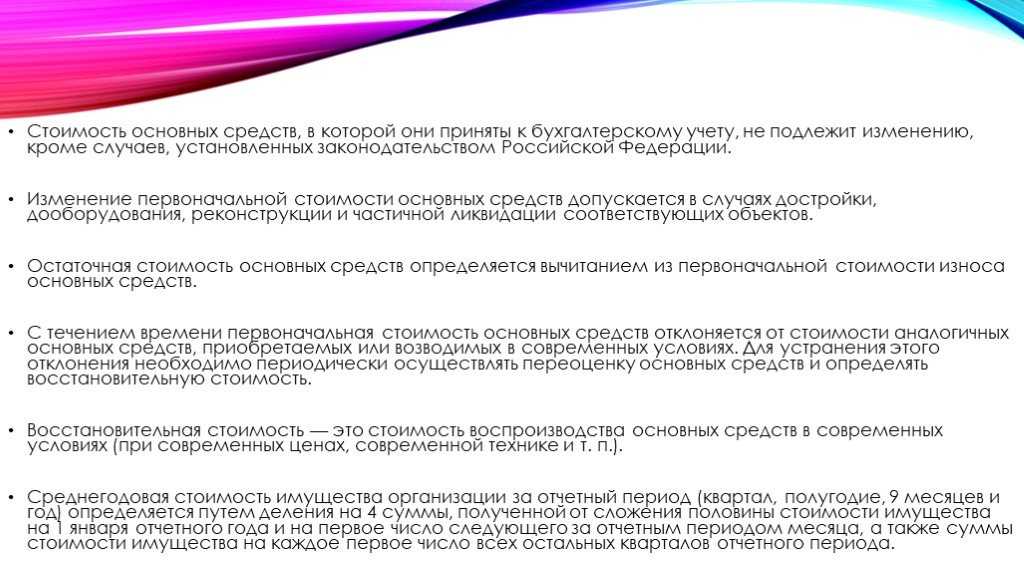

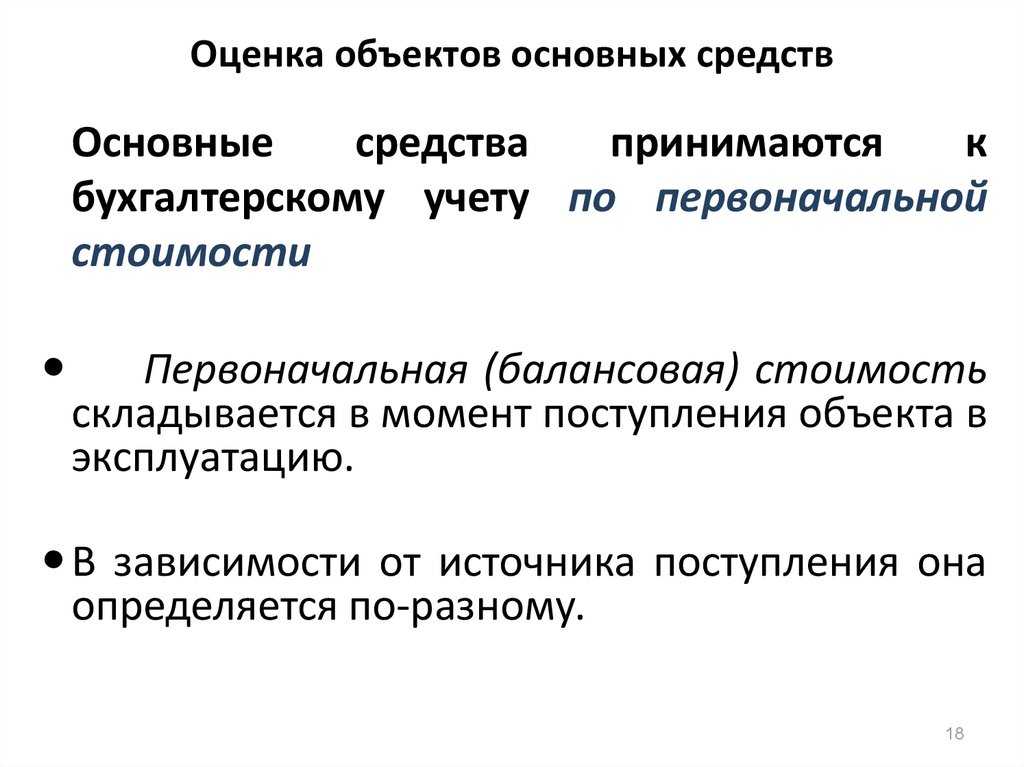

Основные средства принимаются к бухучету по первоначальной стоимости, в которую включаются фактические затраты организации на приобретение, сооружение и изготовление, без учета НДС.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику, а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта ОС;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект ОС;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС.

Как проводится модернизация основных средств

Усовершенствование можно осуществить двумя способами: хозяйственным, когда организация справляется собственными силами или при помощи нанятых сотрудников.

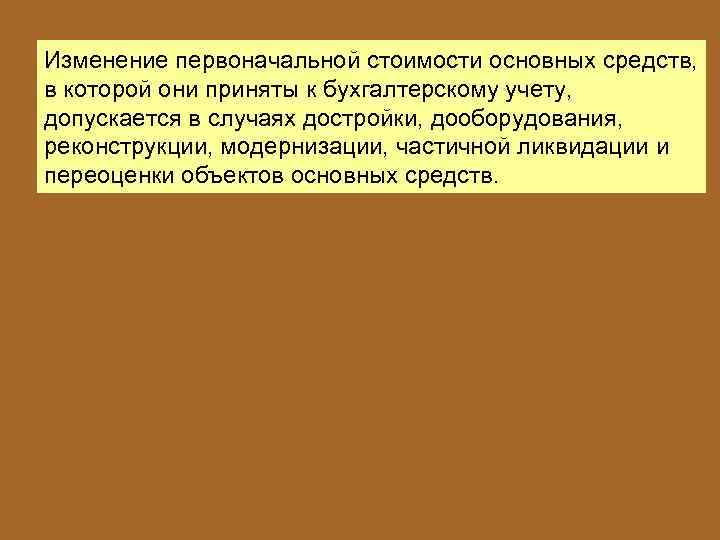

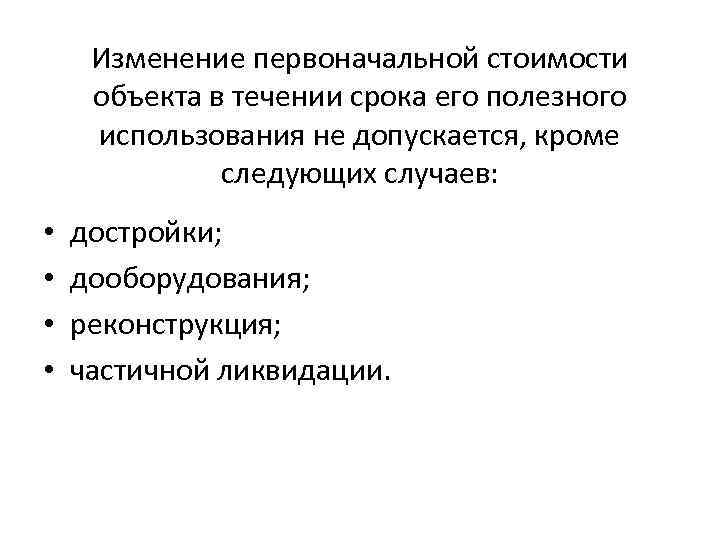

Стоит отметить, что если никаких затрат организация не понесла при обновлении и оно было сделано безвозмездно, то соответственно и первоначальная стоимость не поменяется.

В некоторых случаях после модернизации технические характеристики объекта изменились настолько, что он стал соответствовать новому коду классификатора. В таком случае у вас появилось новое основное средство. А значит, определять его первоначальную стоимость нужно заново по правилам кодекса.

Для проведения модернизации необходимо издать приказ, назначить ответственных лиц , установить срок проведения и причины.

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

-

Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

«Советник бухгалтера в сфере образования и науки» № 6(36) за декабрь 2006 г. И.Ю. Кузьмин. Департамент бюджетной политики Министерства финансов Российской Федерации

Обращается бюджетное учреждение субъекта РФ. На какую статью экономической классификации расходов бюджетов РФ следует относить расходы на приобретение мониторов и процессоров (системных блоков компьютеров) в случае проведения модернизации объекта основных средств?

В соответствии с приказом Минфина России от 21.12.2005 № 152н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» расходы по оплате договоров на приобретение мониторов и системных блоков в целях проведения модернизации состоящих на балансе учреждения электронно-вычислительных комплексов следует отражать по статье 310 «Увеличение стоимости основных средств» экономической классификации расходов бюджетов РФ.

От какой суммы могут быть ОС

Внесенные с начала прошлого года изменения в НК трактуют ограничения на стоимость ОС следующим образом:

- Всеми свойствами основных средств, включая и амортизацию, обладают объекты, оцененные в более чем 100000 руб. С учетом присутствия в них остальных признаков ОС.

- Если оценочные критерии расположены в диапазоне от 40000 до 100000 руб., то данный объект можно отнести к ОС с последующим списанием его стоимости в виде амортизации только в бухучете. В налоговом же учете амортизация на него не предусмотрена, а стоимость списывается в день ввода в эксплуатацию.

- Объекты, обладающие признаками ОС, но с первоначальной оценкой менее 40000 руб., в бухучете относятся к запасам материально-технического характера.

- Основные средства, задействованные в эксплуатации, но имеющие стоимость меньше чем 3000 руб., учитываются по счету №21. Их внутреннее перемещение отражается на забалансовых счетах.

Применение статьи 340 «Увеличение стоимости материальных запасов» описано в данном видео:

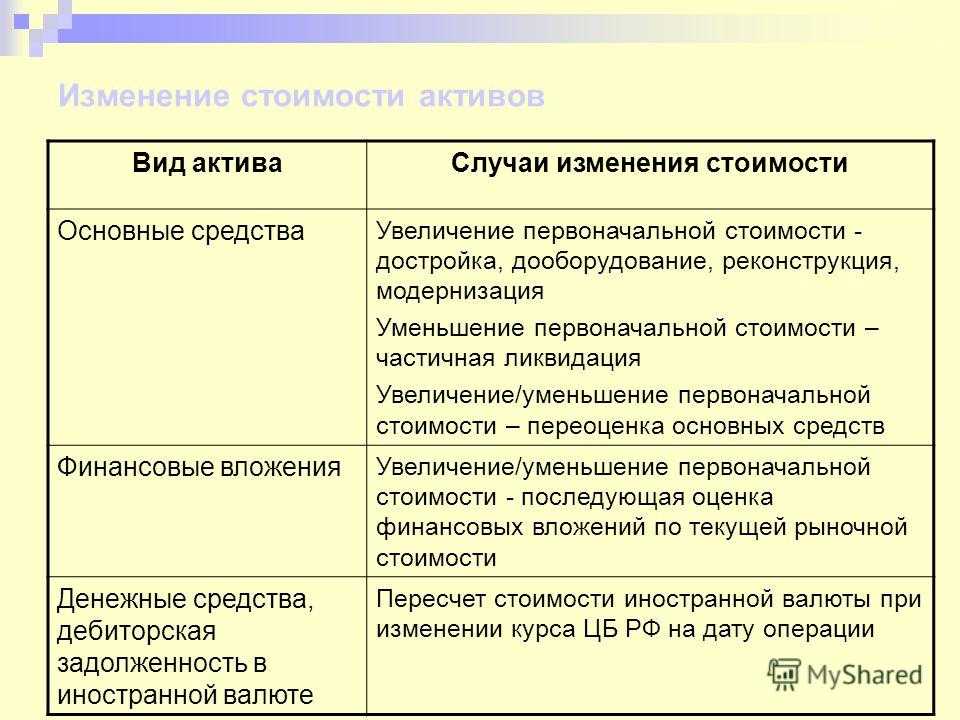

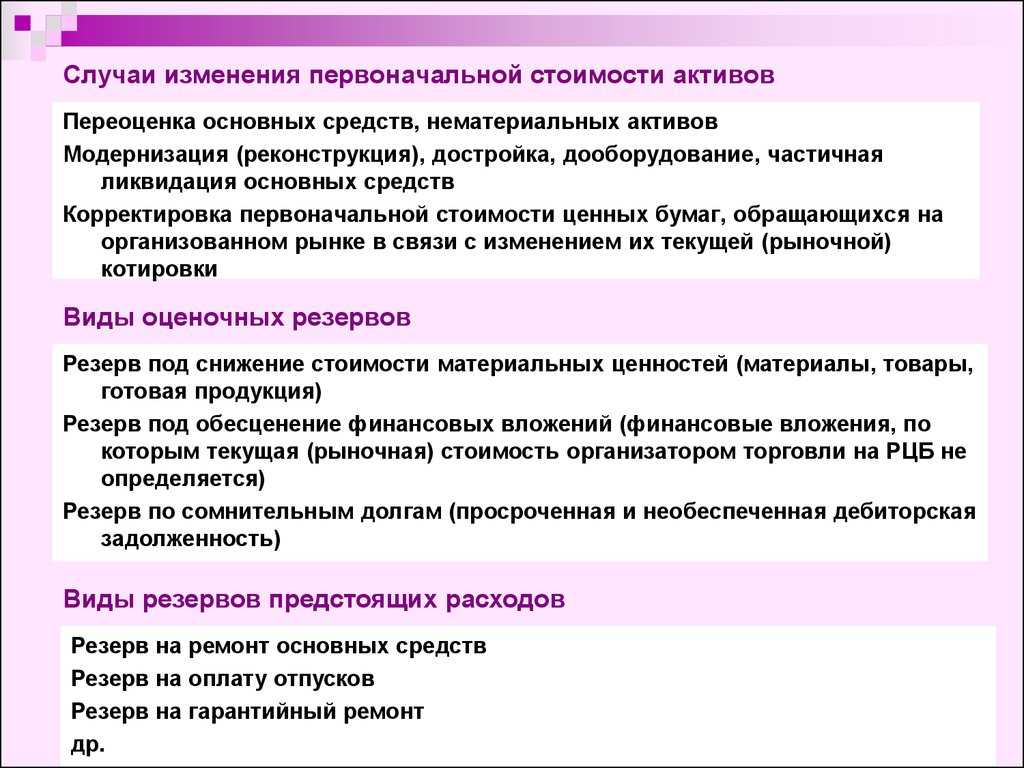

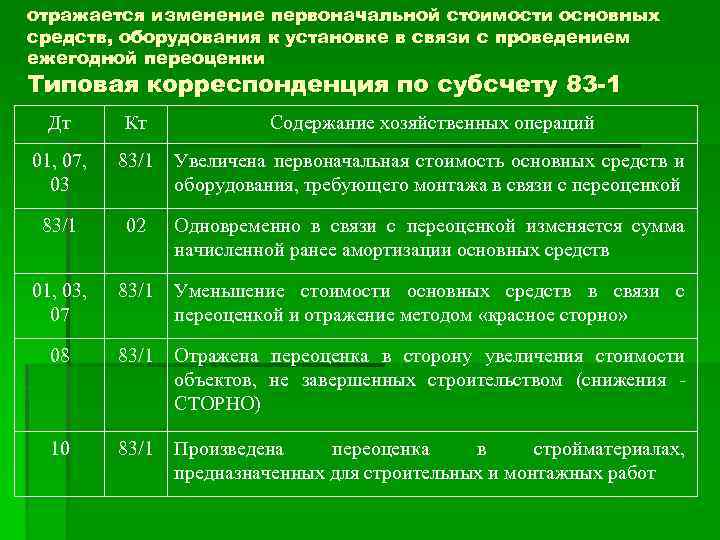

Уменьшение и уценка

Так как сроки амортизации ОС могут быть длительными, то за этот период может измениться и их рыночная стоимость. В таких случаях проводится их переоценка. Переоценка объекта со снижением его стоимости называется уценка. Цели уценки:

- Определение настоящей, действительной на рынке в данный момент стоимости объекта.

- Анализ эффективности использования ОС.

- Снижение налогов.

Уценка ОС может проводиться одним из двух способов:

- Прямым перерасчетом в соответствии с их реальной стоимостью.

- Индексацией в соответствии со степенью износа.

В бухгалтерском учете отражается как уменьшение стоимости объекта, так и уменьшение его амортизации.

Нормативная база

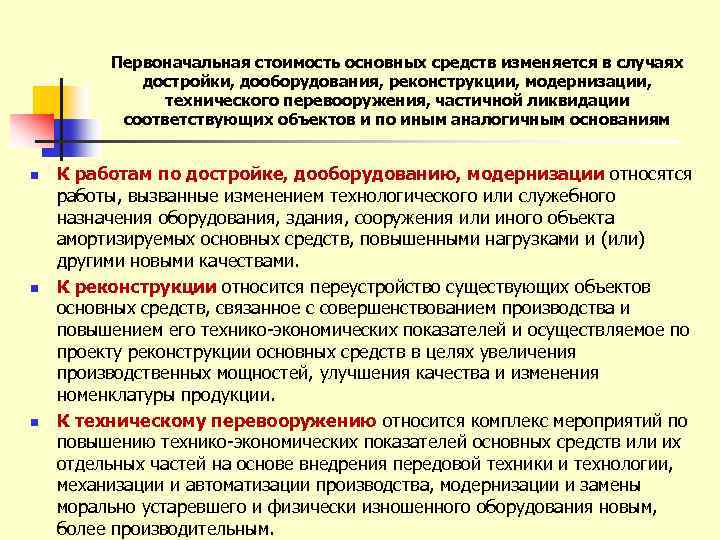

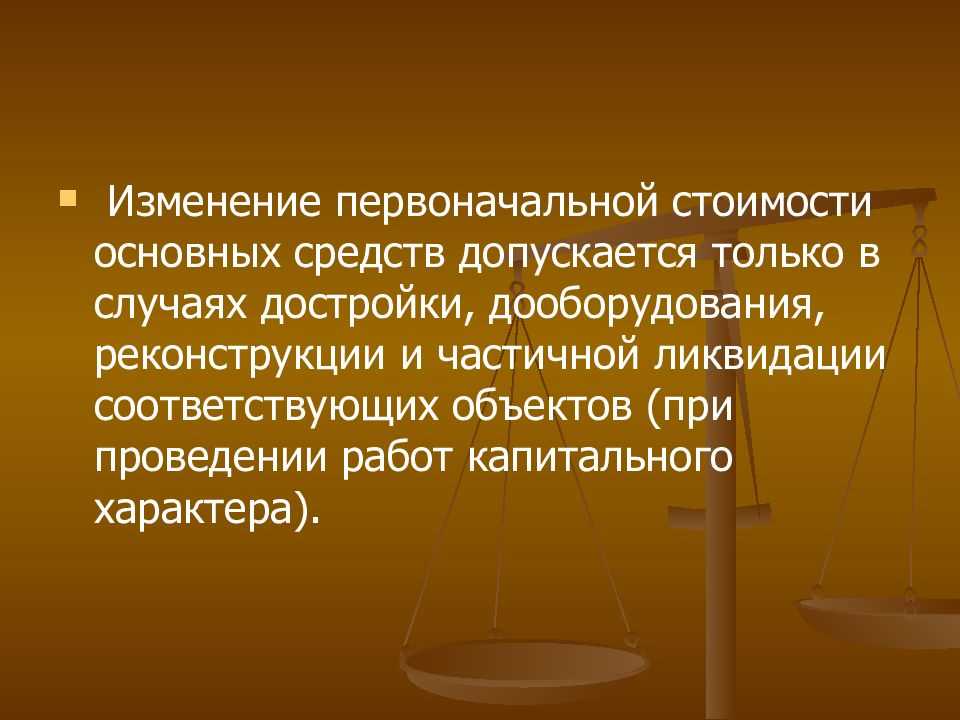

Если в результате проведенных работ изменились назначение или качественные характеристики объекта, такие работы называют модернизацией (п. 2 ст. 257 НК РФ).

Если в процессе модернизации изымается старая запчасть, она учитывается на балансе в зависимости от дальнейшего ее использования (Рекомендация Р-138/2022-КпР):

- для потребления или продажи в рамках обычного операционного цикла организации либо использования в течение периода не более 12 месяцев — как запасы (п. 3 ФСБУ 5/2019

Дт 10, 41.01 Кт 08;

):

- для продажи за рамками обычногооперационного цикла — как долгосрочный актив к продаже (ДАП) (п. 10.2 ПБУ 16/02

Дт 41.ДАП Кт 08;

)

- для дальнейшего использования в течение периода более 12 месяцев (в т. ч. для улучшения или восстановления основных средств) — выделяется в отдельный инвентарный объект ОС с пересмотром элементов амортизации — балансовая стоимость ОС не списывается, новые активы и (или) доходы не признаются:

Стоимостью извлеченных в процессе модернизации ценностей (для потребления или продажи в рамках обычного операционного цикла) является наименьшая из следующих величин (п. 16 ФСБУ 5/2019):

- аналогичных запасов приобретенных (созданных) в организации;

- сумма балансовой стоимости списываемых ОС в части, приходящейся на изымаемую деталь, затрат на изъятие старой части и приведение ее в состояние, необходимое для потребления.

Если не осуществляется ликвидация ОС (в т. ч. частичная), значит балансовая стоимость ликвидируемой части ОС равна нулю, а стоимость приходуемых ценностей равна наименьшей из величин (п. 6 Рекомендации Р-63/2015-КпР, п. 16 ФСБУ 5/2019):

- стоимости аналогичных запасов организации;

- сумме фактических затрат на демонтаж, разборку и доведение изъятой запчасти до состояния, пригодного к использованию.

«Советник бухгалтера бюджетной сферы» № 4(52) за апрель 2007 г. Н.Ю. Дикова. Консультант Отдела методологии бюджетного учета, бюджетной отчетности и бюджетной классификации Департамента бюджетной политики Минфина России

Наше учреждение (поликлиника) заключило договор на приобретение кондиционера

с учетом его установки и пусконаладки. По какому коду экономической

классификации расходов бюджетов РФ -310 «Увеличение стоимости основных

средств» или 225 «Услуги по содержанию имущества» надо было производить

оплату за пусконаладку кондиционера, если заключен единый договор

на приобретение и установку кондиционера?

В соответствии с приказом Минфина России от Об.12.2006 № 168н расходы по оплате работ по пусконаладке кондиционера, включенных в единый договор на приобретение и установку кондиционера, следует отражать по статье 310 «Увеличение стоимости основных средств» экономической классификации расходов бюджетов РФ.

Наше учреждение (школа) произвело расходы на приобретение монитора для

замены сломанного в системном блоке. По какой статье (подстатье) экономической

классификации расходов бюджетов РФ — 310 «Увеличение стоимости основных

средств» или 340 «Увеличение стоимости материальных запасов» следует

проводить оплату расходов на приобретение мониторов, системных блоков,

приводов DVD?

В соответствии с приказом Минфина России от 08.12.2006 № 168н расходы по оплате договоров, связанных с приобретением запасных частей к вычислительной технике (в том числе мониторов, жестких дисков, приводов DVD, клавиатур, компьютерных мышей для замены вышедших из строя), следует отражать по подстатье 340 «Увеличение стоимости материальных запасов» экономической классификации расходов бюджетов РФ.

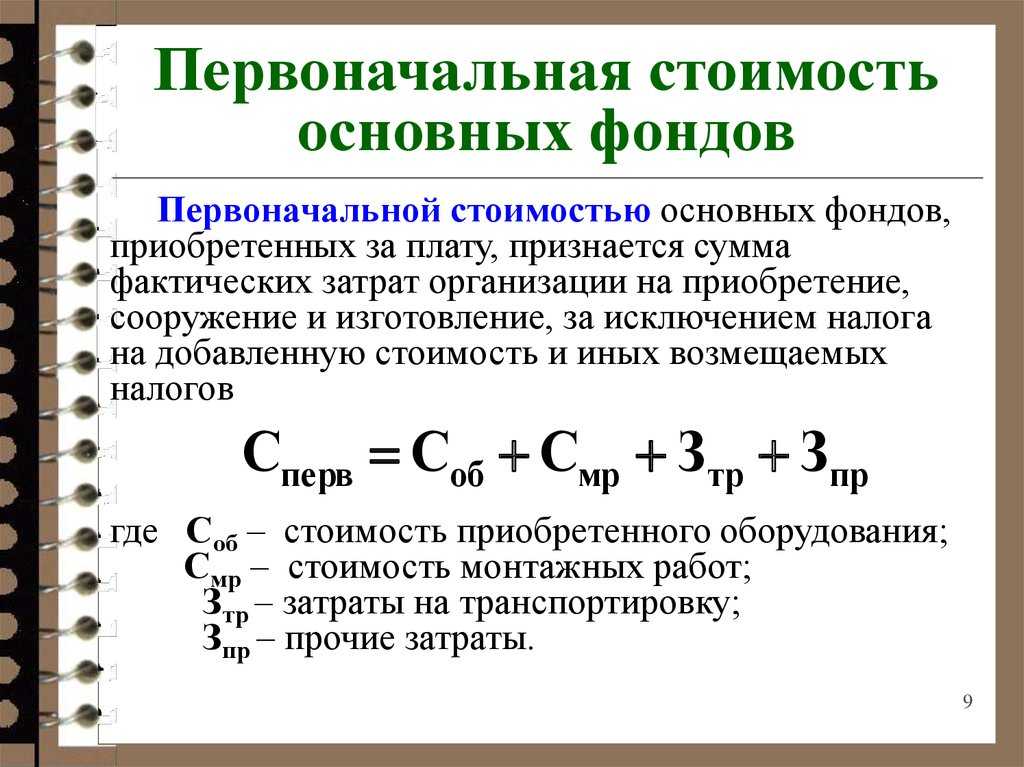

Капитальные вложения в ОС

- Покупку.

- Создание.

- Реконструкцию.

- Модернизацию.

- Расширение или достройку.

Важнейшим их критерием является долгосрочность использования объекта, в который были вложены средства. Она должна быть более года. Кроме того капитальными вложениями не может считаться покупка объектов для перепродажи.

К бухучету капвложения в ОС принимаются по фактически затраченным суммам на счет 08.

Капвложения в ОС выражаются в первоначальной стоимости объекта и включают:

- Его цену.

- Расходы на транспорт и на таможенное оформление (при необходимости).

- Стоимость установки, монтажа и пуско-наладки.

- Оплата прочих услуг, связанных с покупкой и запуском в эксплуатацию.

При вложениях средств в уже действующие объекты, капитальными затратами считается разница между стоимостью ОС до модернизации и после.