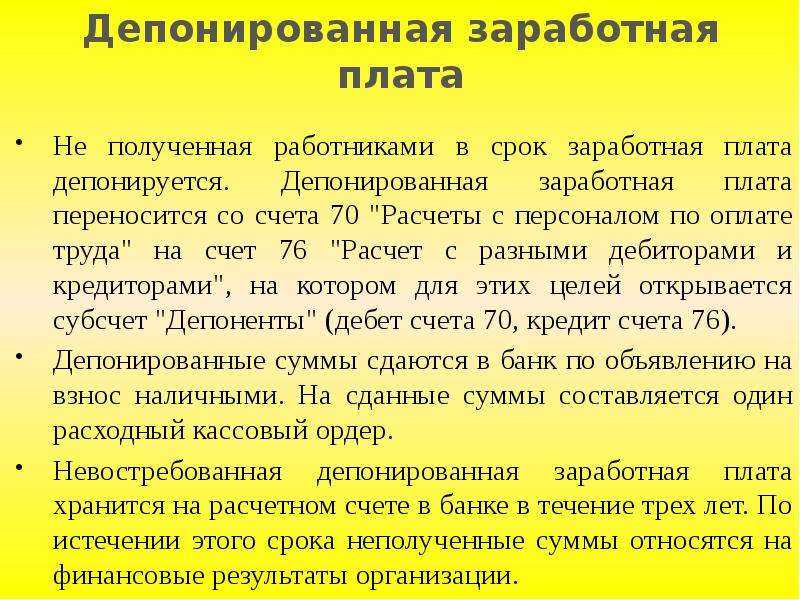

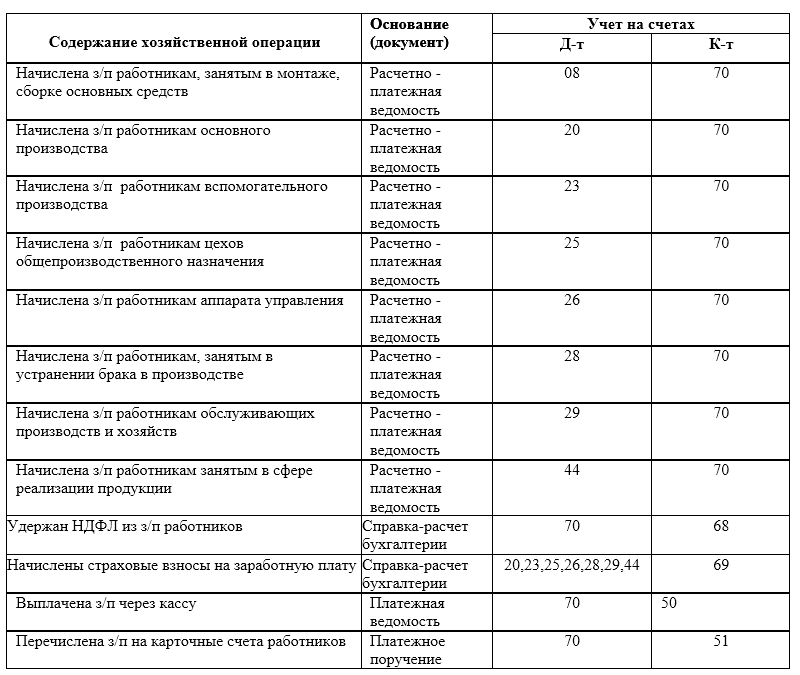

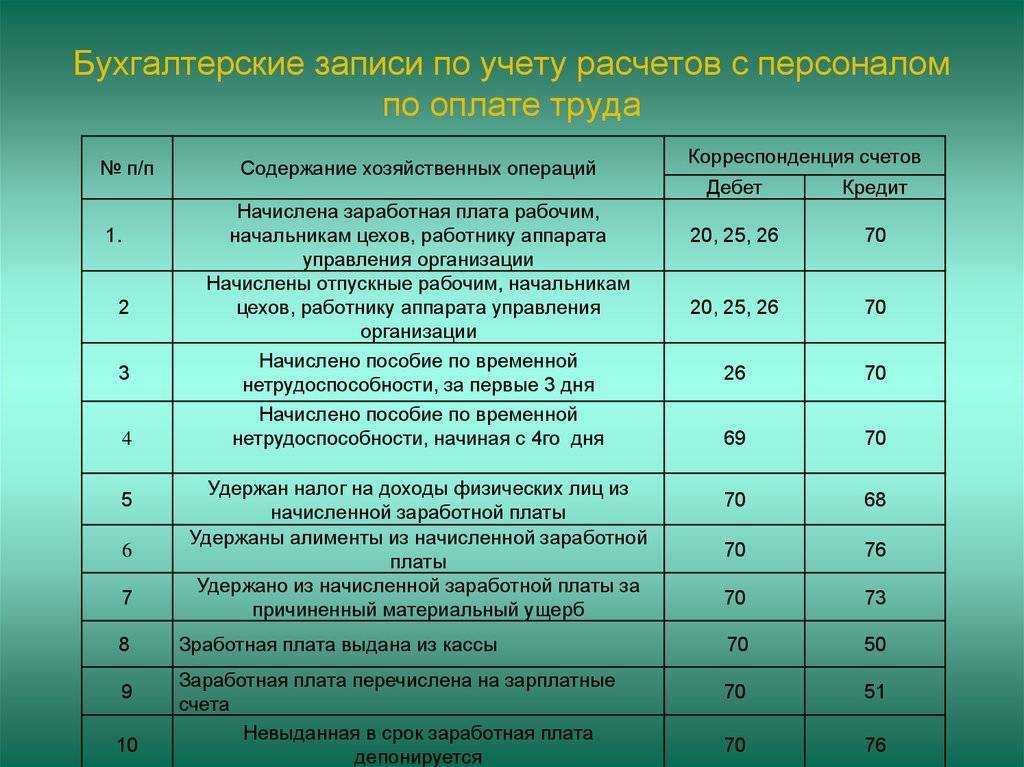

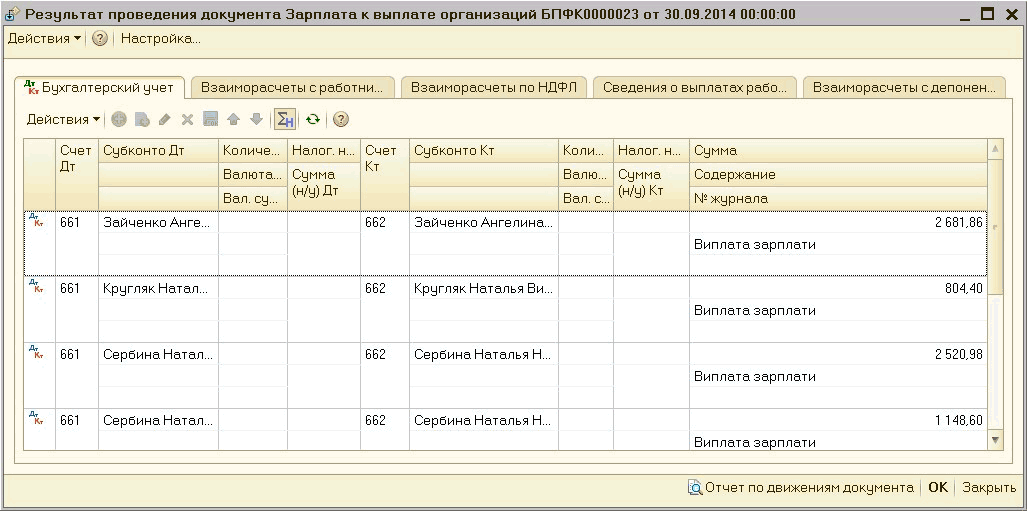

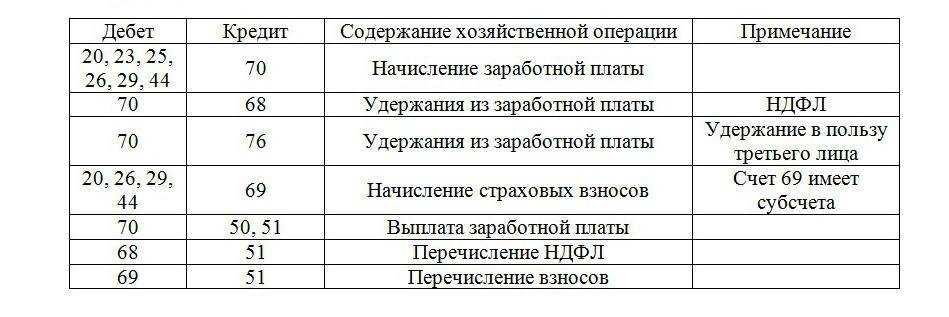

Бухгалтерская проводка

Если произведено было депонирование невыплаченных средств, тогда проводка должна быть отражена в финансовых документах организации.

Обычно при проведении работ по депонированию финансовых средств, бухгалтер использует не одну, а несколько записей, способных отобразить не только сумму не выданную сотруднику, но и движение денег на банковский счет, а также их повторное поступление в кассу для выдачи на основании требования.

Обычно при проведении работ по депонированию финансовых средств, бухгалтер использует не одну, а несколько записей, способных отобразить не только сумму не выданную сотруднику, но и движение денег на банковский счет, а также их повторное поступление в кассу для выдачи на основании требования.

Проводки, используемые бухгалтерами на предприятии, установлены следующие:

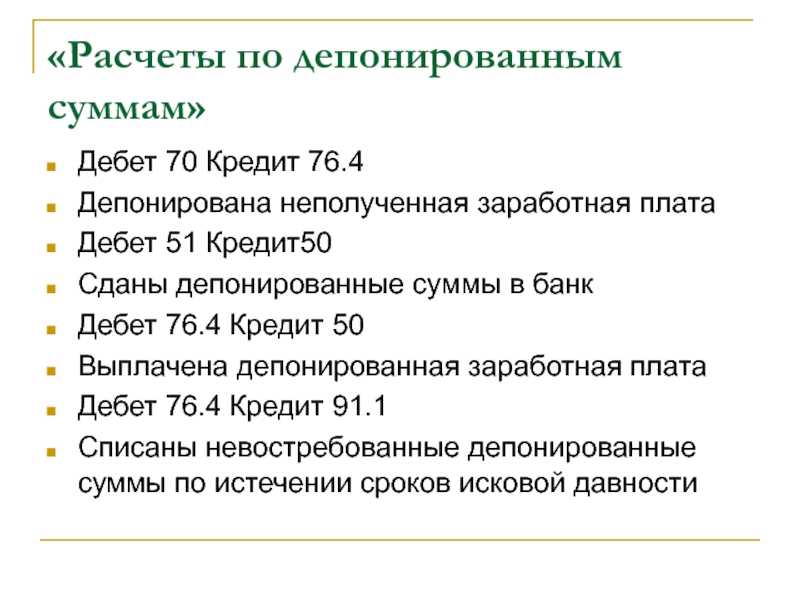

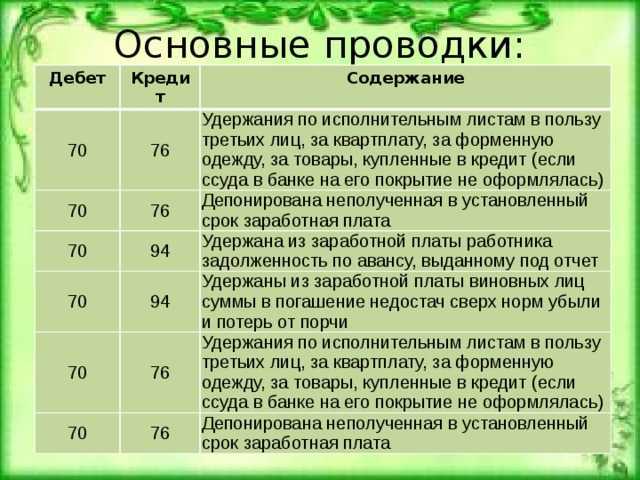

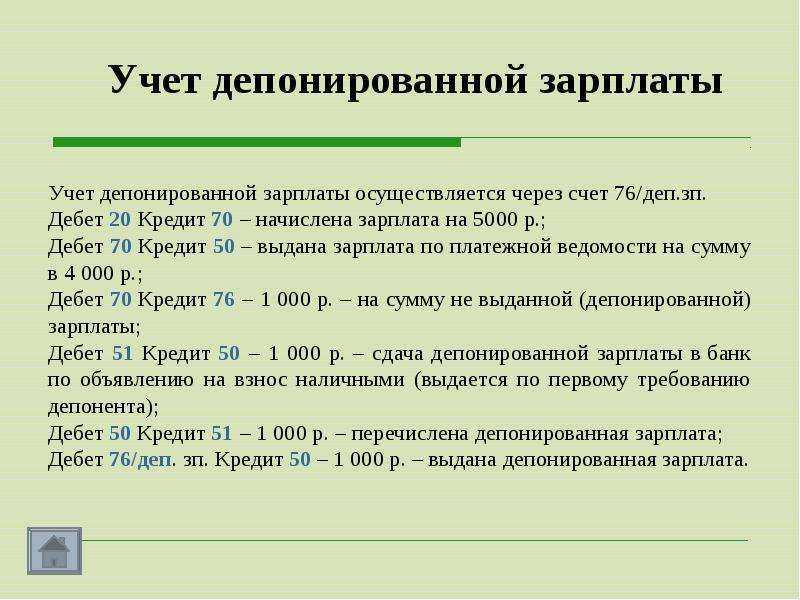

- если в организации существуют депонированные суммы денег, тогда используют проводку Дт 70 Кт 76-4;

- отражение реверсии производимой суммы в банк из кассы проводится через проводку Дт 51 Кт 50;

- при предъявлении требований о выдаче суммы ее нужно истребовать обратно в организацию через проводку Дт 50 Кт 51;

- проводка для выдачи сотруднику Дт 76-4 Кт 50.

Указанные проводки обязательны для использования организациями, где появилась необходимость в проведении процедуры депонирования.

Бухгалтерские проводки

При депонировании применимы несколько бухгалтерских проводок, отражающих переход невыплаченных в срок средств в статус депонированных, их последующее движение на расчетный счет и их возврат для выдачи по запросу работника.

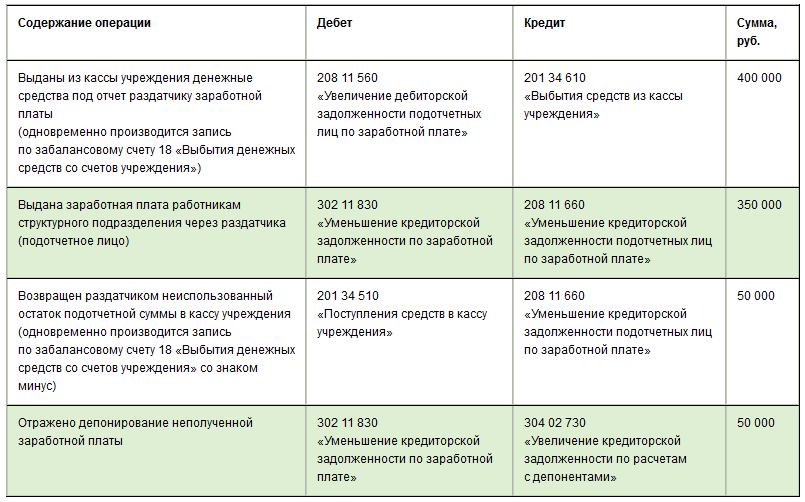

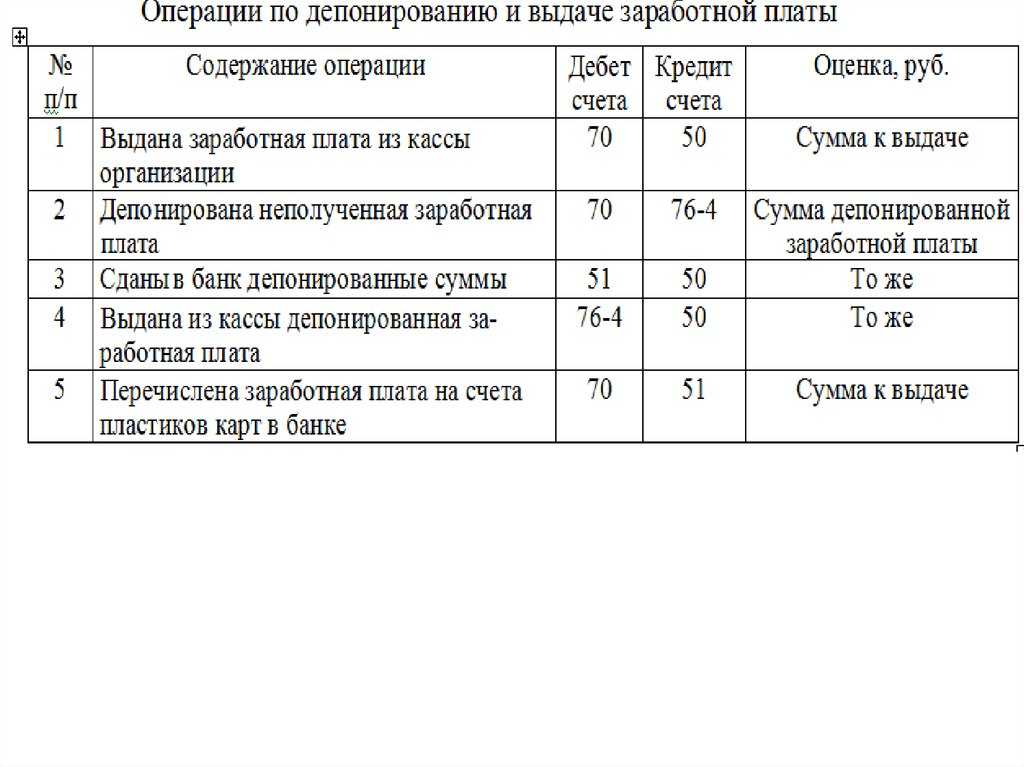

Бухгалтерский учет невостребованных средств, являющихся кредиторской задолженностью предприятия, осуществляется путем проводок в следующем порядке:

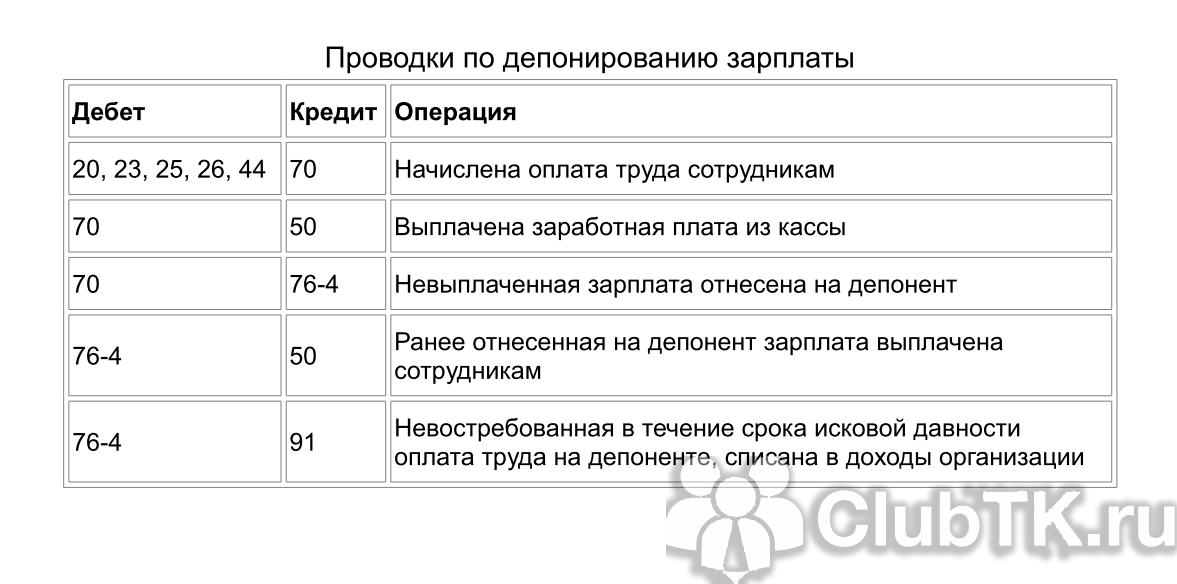

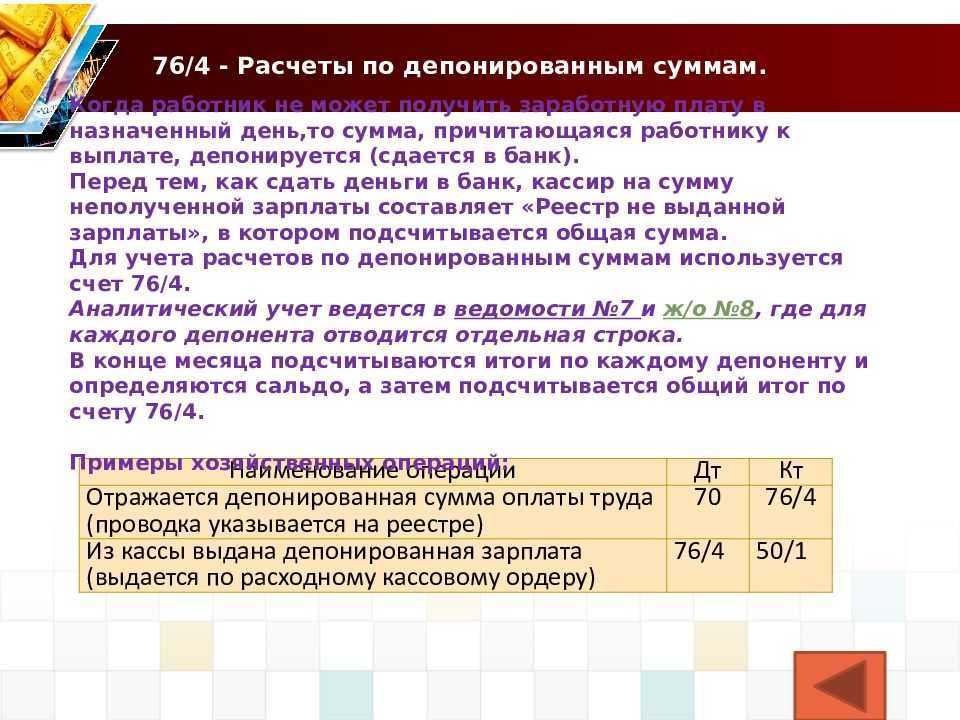

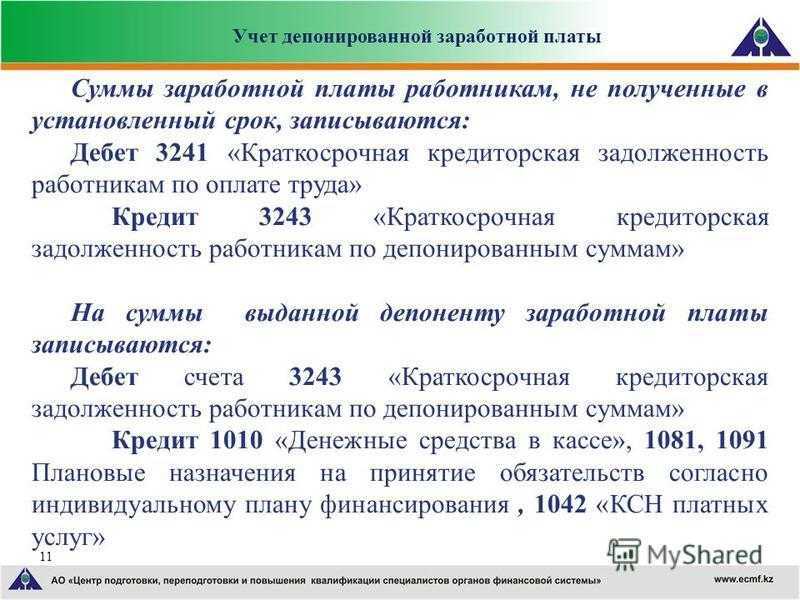

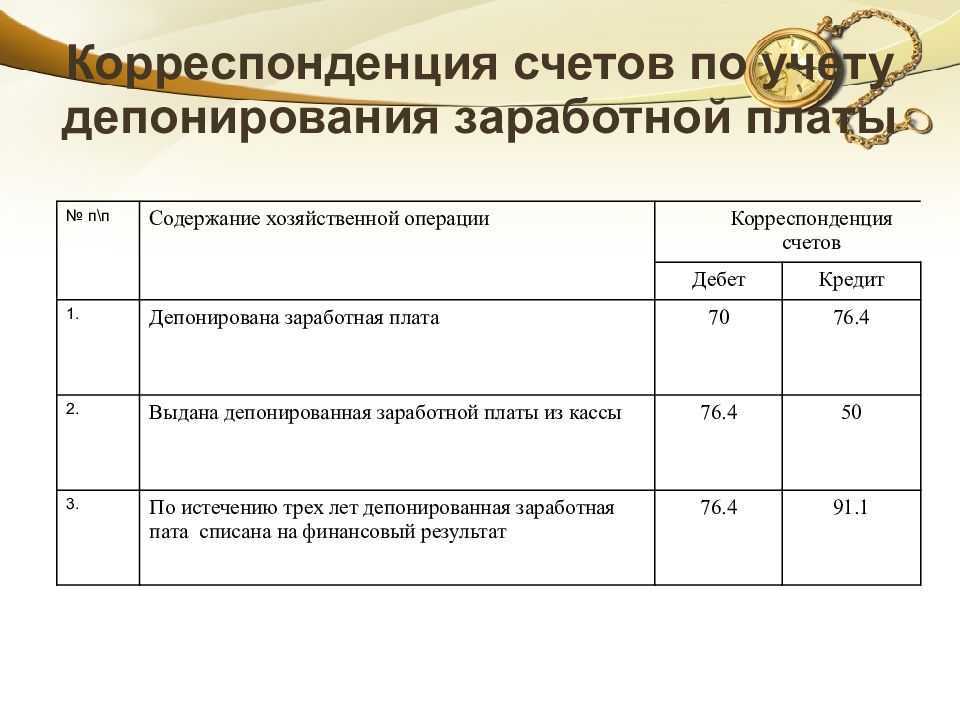

- «Депонирование неполученных средств» – Дебет 70 (Расчеты с сотрудниками по оплате труда) – Кредит 76, субсчет 4 (Расчеты по депонированным суммам);

- «Зачисление денег на банковский счет организации» – Дебет 51 (Расчетный счет) – Кредит 50 (Касса);

- «Получение в банке наличных средств, подлежащих выплате» – Дебет 50 (Касса) – Кредит 51 (Расчетный счет);

- «Выдача депонированной зарплаты из кассы» – Дебет 76, субсчет 4 (Расчеты по депонированным суммам) – Кредит 50 (Касса).

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

НДФЛ несовместим с депонированной заработной платой, так как данный налог удерживается в момент получения денег работником. Страховые взносы не зависят от факта выплаты заработка, поэтому они перечисляются с суммы депонированных средств в общем порядке.

Назначение депонирования

Основное назначение депонирования – хранение ценностей. Но процедура сохранности предмета значительно отличается от традиционных методов. Все дело в том, что депонирование полностью ограничивает доступ к объекту до совершения субъектом действий, оговоренных в договоре. Чтобы лучше понять сущность депонирования, необходимо подробно разобрать случаи использования метода:

- Предмет депонирования передается на хранение. Его можно заполучить путем совершения определенных условий только в полном объеме. Объект запрещено делить.

- Помещенные для сохранности материальные ценности можно забирать от хранителя частями. Также предусмотрена возможность передачи на хранение дополнительных объектов.

- Единоличное депонирование представляет собой помещение объекта одним лицом. То есть, в процессе участвуют две стороны.

- Групповое депонирование отличается заключением трехстороннего договора, где первая сторона – это депонент, вторая – пользователь депонированного объекта, а третья – хранитель.

Депонирование – это широкое понятие, которое используется во многих сферах жизни. Например, термин может означать помещение материальных ценностей в банковскую ячейку или денежных средств — на специальный счет. Каждый вид депонирования значительно отличается друг от друга, поэтому логично рассмотреть каждый из вариантов подробнее.

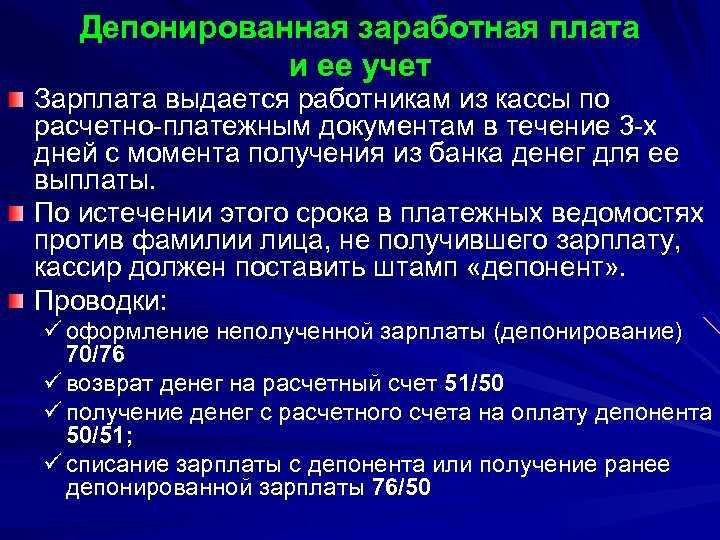

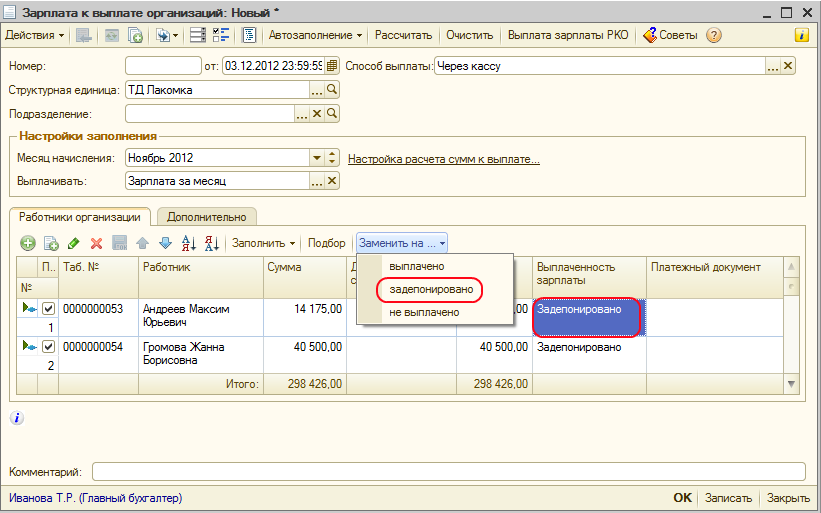

Как правильно учитывать депонирование зарплаты?

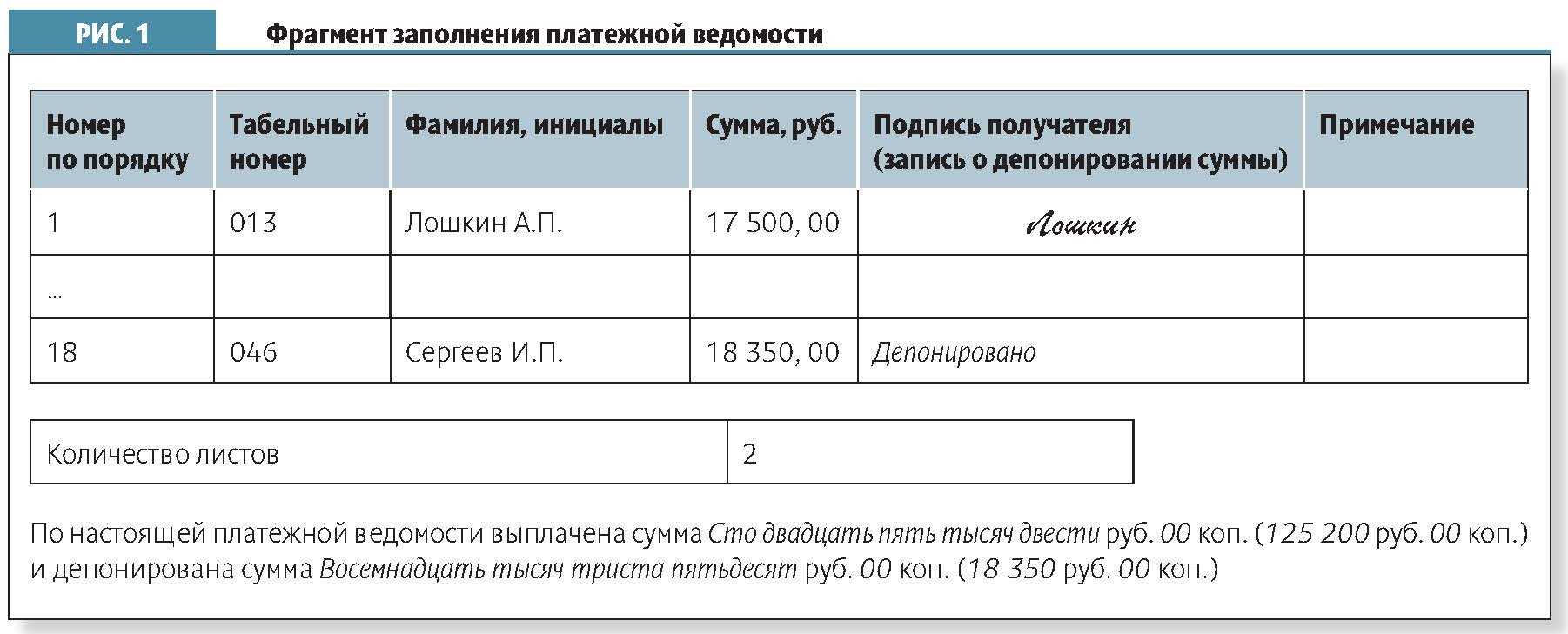

Человек, получивший заработную плату, обязан расписаться рядом со своей фамилией в платежной ведомости. Учетный процесс может быть составлен так, что при расчете зарплаты бухгалтерия делает расчетную ведомость, а для выплаты используется платежная. Возможно существование и единой расчетно-платежной ведомости, где видны и расчет и получение средств. Деньги получает только тот человек, который указан в ведомости. Бывает так, что работник затрудняется получить свои деньги лично, тогда он вправе выдать доверенность другому лицу. Если передача зарплаты происходит по доверенности, то перед распиской в ее получении кассир отмечает «по доверенности». Лицо, имеющее доверенность, расписывается в ведомости, а доверенность остается у специалиста и прилагается к документу — ведомости. Но вот отпущенное время закончилось, а в кассе «лишние» деньги — за ними не пришли даже по доверенности. Тогда кассир делает отметку «депонировано» напротив фамилий лиц, не получивших зарплату. Затем заполняется реестр депонированных сумм и в конце ведомости оставляется запись о фактически выданных и подлежащих депонированию суммах. На все выплаченные деньги создается единый расходный кассовый ордер. Сумма оставшейся, а значит потенциально отправляемой на хранение заработной платы, считается отдельно и регистрируется в ведомости. После всех сверок и проверки главным бухгалтером, ведомость закрывается и направленные на депонирование средства идут в банк на специальный счет предприятия. На сданные суммы также составляется общий расходник. Теперь зарплата обретает новый статус — называется депонированной, а сотрудник, не получивший ее – депонент. Если кассир будет медлить с отправкой денег в банк и оставшиеся средства не будут удалены из кассы, а осядут в сейфе предприятия — тогда может возникнуть случай административной ответственности, и у определенных контролирующих служб появятся претензии к деятельности фирмы.

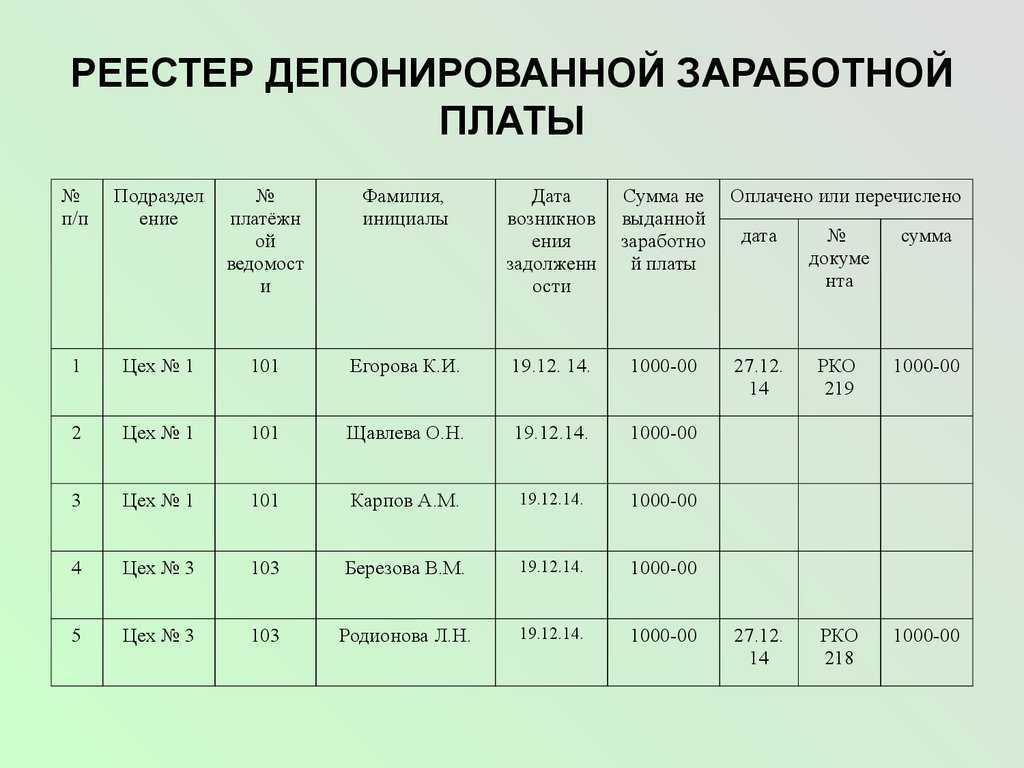

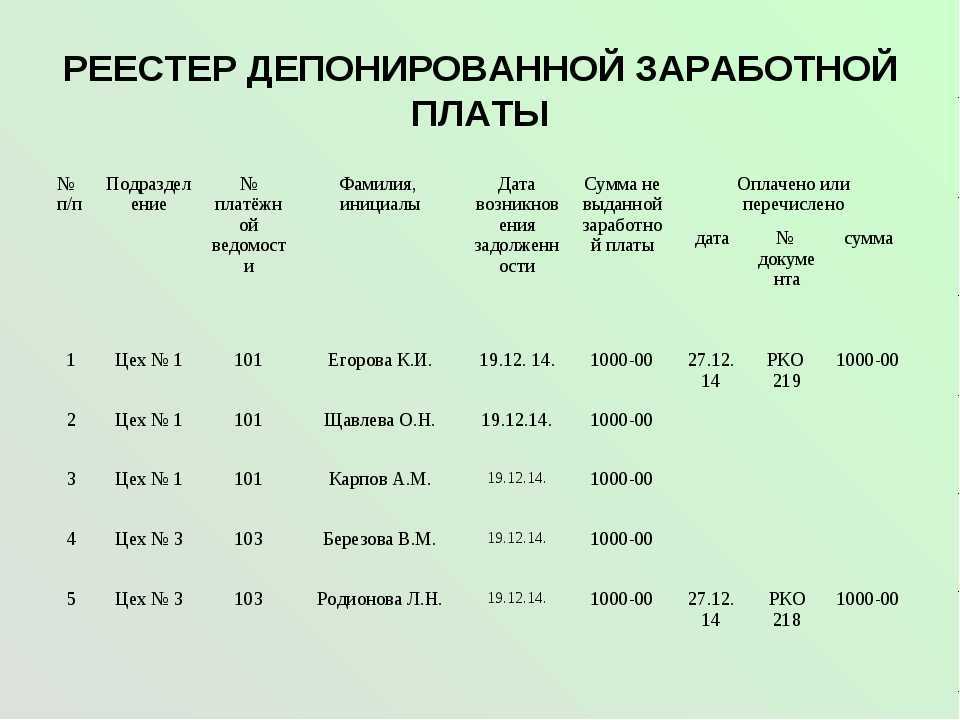

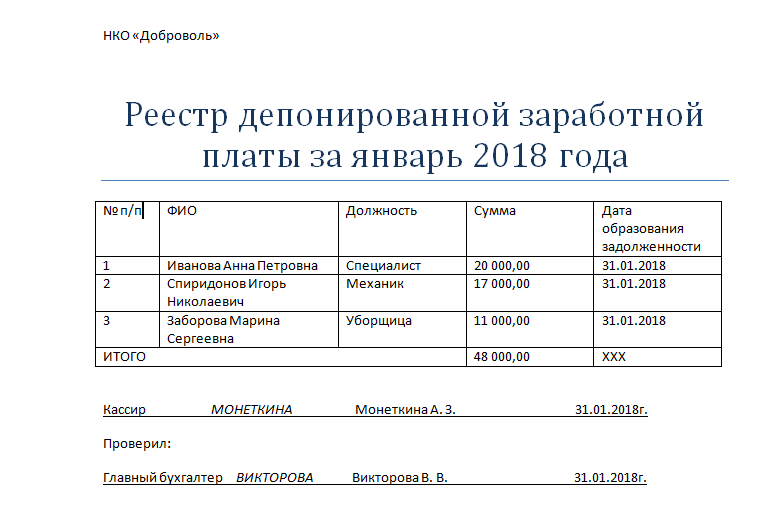

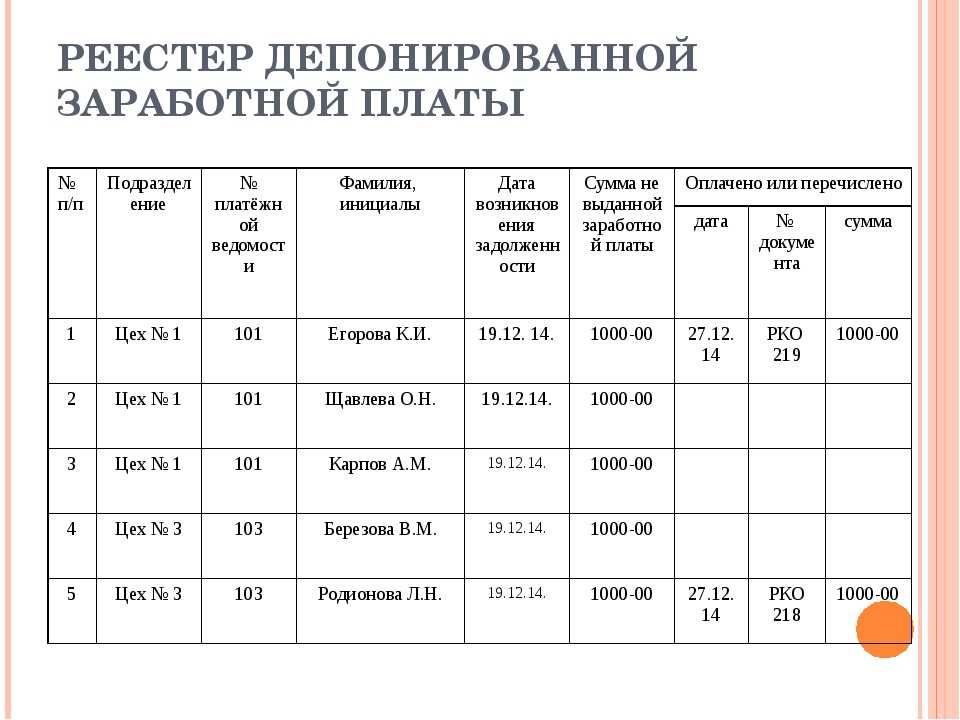

Реестр депонированной з/п

Отдел бухгалтерии неполученную заработную плату фиксирует в книге регистрации документов. Перед тем как занести данные по новому депонированному счёту в неё, бухгалтер или кассир записывает в своих ведомостях фамилию работника, который не получил вовремя свои денежные средства, и ставит отметку о депонировании. Затем прописывает сумму, которая подлежит заморозке.

На основании всех данных бухгалтер вносит эти сведения в книгу регистрации документов, которая содержит в себе следующие разделы:

- информация о предприятии, которое депонировало счёт работника;

- датировка составления ведомости;

- диапазон времени выдачи заработной платы сотрудникам;

- № и датировка документа, по которому производились выплаты;

- персональные данные работника, который не сумел вовремя получить заработанную плату, за выполненную работу. Обязательно указываются статус сотрудника и его специальный цифровой код;

- денежная сумма, подлежащая депонированию;

- итоговые данные по книге регистрации;

- персональная информация работника, осуществляющего приём, хранение и учёт денежной наличности;

- информация о расчётно-кассовом обслуживании (РКО), которое осуществляет выдачу депонированной зарплаты.

Ведение документации необходимо, так как ведётся подсчёт депонированной зарплаты и остаточного долга на концовку месяца.

Образец реестра на депонированную заработанную плату можно скачать здесь.

Учет передачи зарплаты на счета сотрудников в 1С ЗУП

Организация может организовать депонирование заработной платы на счета сотрудников, что позволит избежать множества расчетных операций. Для учета передачи зарплаты на счета сотрудников необходимо создать соответствующий банковский документ и провести его учет в 1С.

Для того чтобы организовать учет передачи зарплаты на счета сотрудников в 1С ЗУП, необходимо определиться с тем, какие счета будут использоваться для выплаты зарплаты, а также каким образом будут осуществляться перечисления.

При организации депонирования заработной платы на счета сотрудников необходимо использовать функционал программы 1С, позволяющий проводить бухгалтерские операции по перечислению заработной платы.

Таким образом, в 1С ЗУП необходимо организовывать учет передачи зарплаты на счета сотрудников, проводя соответствующие бухгалтерские операции и создавая документы «Выплата заработной платы». Это поможет избежать множества расчетных операций и упростит процесс выплаты зарплаты.

В каких сферах применяется депонирование

Малый бизнес и депонирование заработной платы в нем – один из примеров, когда это явление прямо проявляет себя. Там это довольно часто, ведь работники не всегда могут сразу же забрать свою ЗП по разным причинам. По этой причине бухгалтеры и сохраняют зарплату работника, а вот где именно – он может решить самостоятельно.

На самом деле, существуют и многие другие случаи, где проявляет себя данное явление депонирования. Этот процесс отмечается и в бухгалтерии, и в банковской сфере, а также на рынке, где оперируют ценными бумагами.

Рассмотрим ниже четыре таких случая.

Депонирование для оформления сделок

Первый из четвертых случаев, когда используется такой процесс, как депонирование – это время оформления сделок. Желая безопасно оформить сделки и/или договоры обе стороны приходят к такому решению, как «эскроу-счет» или, как его ещё называют, условное депонирование. В ходе такого процесса различные виды активов (например, ценные бумаги, акции, а также финансы в виде различной валюты) передаются третьей стороне на хранение. Срок хранения активов – пока обе стороны не подпишут договор.

Депонирование на рынке ценных бумаг

Встретить депонирование можно на рынке ценных бумаг. Там владелец такого рода акций может встретиться с представителями организаций, выступающих в роли депозитария, и договориться о хранении ценных бумаг у неё.

Как правило, ценные бумаги часто хранят у себя банки. Плюс в этом есть — безопасность. Банки отвечают за хранение активов, а потому они постараются сделать все, чтобы они сохранились и при этом никто, кроме владельца, не получил к ним доступ.

Хранение акций и ценных бумаг в банке – процедура не бесплатная. И это логично, ведь максимально надежное хранение не может быть бесплатным. Нужно в конце декабря оплатить депозитарный сбор, размер которого зависит от размера активов.

У каждого банка – свои условия, поэтому для эффективного депонирования и небольших затрат на этот процесс, потенциальный вкладчик должен в подробностях изучить все доступные варианты.

Депонирование банковских аккредитивов

Ещё одна сфера, где используется депонирование – банковские аккредитивы. Если говорить точнее, то речь идет об обязательствах со стороны любой финансовой организации перед клиентом. Она при наличии определенных документов обязана совершать платежи третьей стороне, выступающей гарантом.

Как правило, аккредитивы подразделяются на два вида – депонированные и гарантированные. Их различия можно увидеть в таблице ниже.

|

№ п/п |

Вид аккредитива | Описание |

|

1 |

Депонированный |

Финансовая организация обязана перевести деньги гаранту в полном объеме. Довольно популярный вид аккредитива в ранние времена. Сегодня предпочитают гарантированный вариант аккредитива. |

| 2 | Гарантированный |

Гарант может списывать необходимое количество денег со счёта банка, который предоставил аккредитив. При этом гарант должен учесть, что он не имеет право списать больше, чем установлен лимит. необходимые средства, но не выше установленного лимита. |

Депонирование в банковской сфере

Хранение денежных средств в банке посредством депонирования — услуга, приобретающая все большую популярность у мелкого бизнеса. Договариваясь с банком на определенных условиях, владельцы небольших предприятий, магазинов и т.п. передают финансовой организации свои денежные средства на хранение в банковскую ячейку.

Суть данной операции довольно проста:

- Вкладчик обращается к банку.

- Банк подписывает договор со вкладчиком.

- Вкладчик отдает свои денежные средства под определенный процент, установленный в договоре.

- Банк после вклада передает депозитный сертификат и начинает начислять проценты.

На такой шаг идут стороны, которые проходят стадию оформления сделки или договора, нуждающиеся в хранении денег в безопасной зоне. Этой зоной и является банк.

Действия бухгалтера (кассира) при депонировании

По истечении времени, отведенного для выплаты зарплатных средств, бухгалтер должен произвести последовательные действия, регламентированные Порядком ведения кассовых операций (о депонировании говорит п.18).

- Для подтверждения получения денег сотрудниками в ведомостях предусмотрены соответствующие графы: 23 – «Деньги получил» в платежной ведомости и 5 – «Подпись в получении денег» в расчетно-платежной. Если по истечении разрешенного времени после открытия ведомости подписей сотрудников в этих графах не появилось, бухгалтер прикладывает специальный штамп либо пишет в них «Депонировано».

- Внизу ведомости указываются отдельно и подсчитываются выданные и депонированные з/п, они должны совпадать с общим итогом, в чем кассир (бухгалтер) и расписывается в ведомости.

ВАЖНО! Если средства выдавал не кассир, а другое лицо по его поручению, то внизу документа необходима дополнительная отметка о том, кем выдавались деньги по данной ведомости. Как оформить выдачу из кассы депонированной заработной платы по доверенности?

Цифры депонированных з/п заносятся в особый реестр (форма не утверждена законодательством, предприятие может разработать ее самостоятельно и зафиксировать во внутренней документации).

На денежные суммы, выданные в качестве зарплаты, требуется составить расходный кассовый ордер (форма № КО-2, утвержденная постановлением Госкомстата России от 18 августа 1998 г. № 88), его реквизиты также отмечаются на ведомости и вписываются в кассовую книгу.

Все записи, предварительно заверенные подписью бухгалтера (кассира), должны быть переданы на контроль главному бухгалтеру или руководству.

Денежные средства, не выданные работникам, кассир обязан сдать в банк, так как держать в кассе суммы, превышающие дозволенные лимиты, запрещено, пусть даже они предназначены на будущие траты.

Как оформить выдачу из кассы депонированной заработной платы по доверенности?

Депонирование зарплаты: оформление и учет

Заработную плату, которая не получена из кассы в срок, следует депонировать.

Оформление депонирования

Работники расписываются в платежной ведомости в случае выплаты зарплаты наличными.

Наличные средства на выплату заработной платы могут находиться в кассе 5 рабочих дней (включая день получения наличных денег с банковского счета).

Если зарплата не получена в последний день выдачи, ее следует депонировать.

При этом в платежной ведомости нужно указать общую депонированную сумму и сделать запись «депонировано» напротив фамилии работника, который не получил деньги (пп. 6.5 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Бухучет при депонировании зарплаты

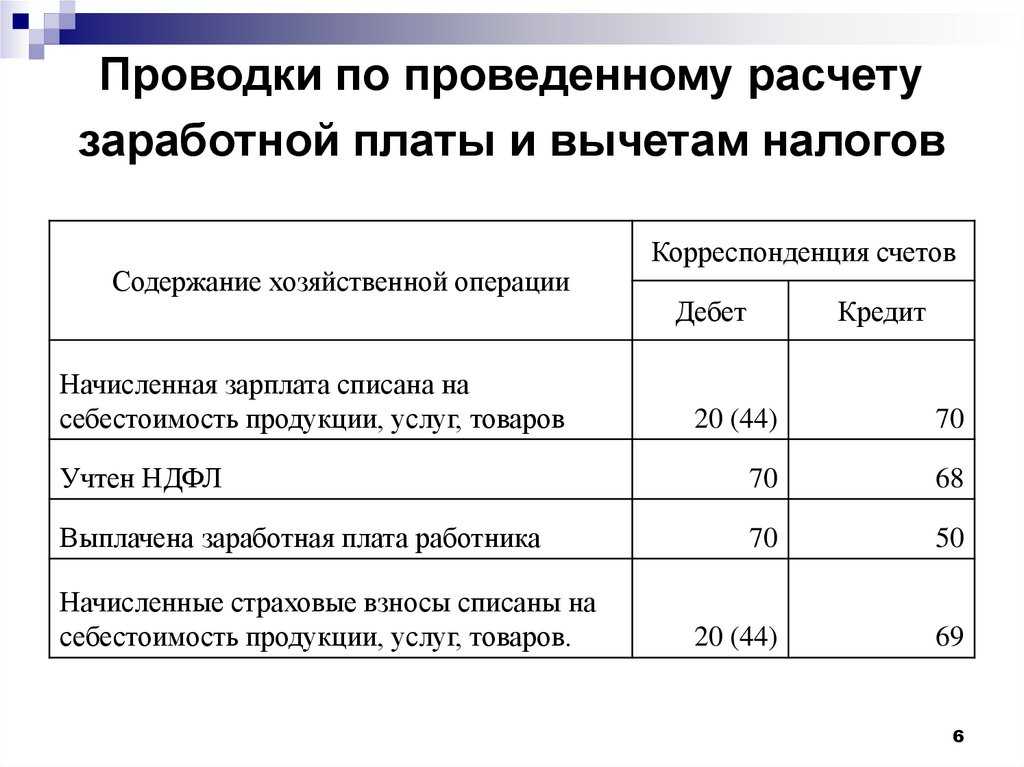

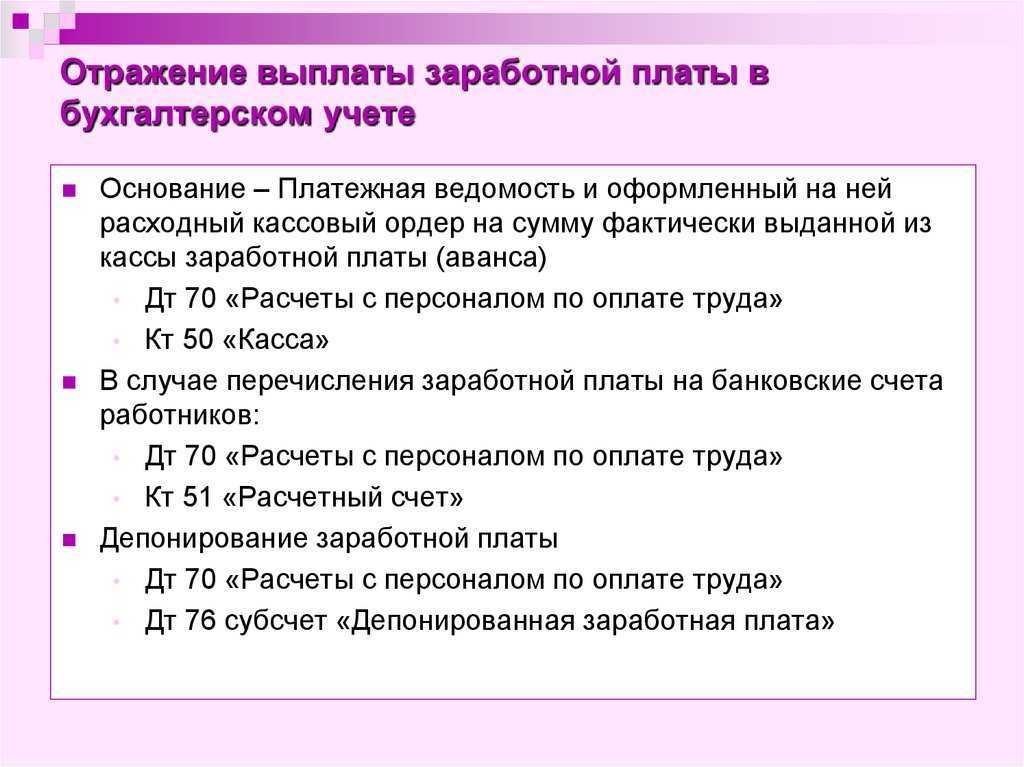

При депонировании зарплаты бухгалтер сделает проводки:

- Дебет 70 Кредит 76-4 – депонирована заработная плата;

- Дебет 51 Кредит 50 – возвращена в банк сумма депонированной зарплаты.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Если работник не пришел за зарплатой

Срок обращения работника с требованием о выплате депонированной заработной платы к работодателю законодательством не ограничен (письмо Роструда от 09.12.2009 № 6646-Т3).

Тем не менее, он ограничен общим 3-х летним сроком исковой давности (ст. 196 Гражданского кодекса).

Если работник, обратившись за выплатой депонированной зарплаты, получит отказ, у него есть 3 месяца для обращения в суд.

Суд может вынести решение об удовлетворении иска, если не истек общий, то есть 3-х летний срок исковой давности.

Этот срок считается именно с момента отказа работодателя выдать зарплату, а не со дня возникновения у него кредиторской задолженности по депонированной заработной плате (письмо ФНС РФ от 06.10.2009 № 3-2-06/109).

Списание депонированной задолженности по налогу на прибыль

Если работник не обратился за своей зарплатой в течение 3-х лет, в налоговом учете работодатель может ее списать.

В связи с истечением срока исковой давности кредиторская задолженность по депонированной заработной плате подлежит включению во внереализационные доходы (письмо ФНС РФ от 06.10.2009 № 3-2-06/109).

Доход в виде кредиторской задолженности по депонированной заработной плате учитывается в последний день того отчетного периода, в котором истек срок исковой давности (письмо Минфина России от 21.10.2019 № 03-03-06/1/80551).

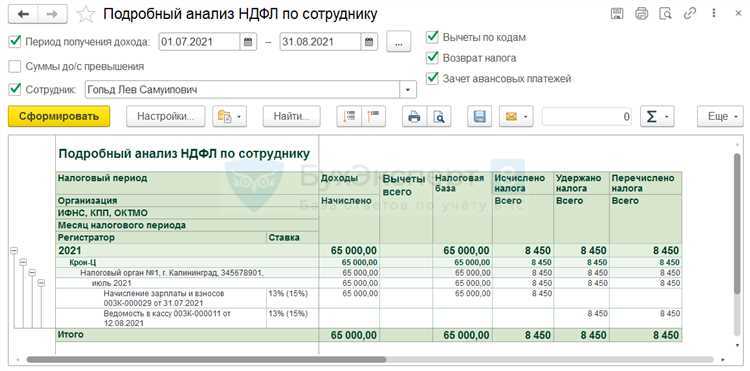

НДФЛ при депонировании зарплаты

Заработная плата должна депонироваться с учетом НДФЛ (письмо Минфина России от 23.06.2017 № 03-04-05/39846).

Поскольку при депонировании зарплаты выплата дохода не производится.

Исчислить НДФЛ надо на дату фактического получения дохода работником (п. 3 ст. 226 Налогового кодекса).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Депонированная заработная плата на счетах бухгалтерского учета

При депонировании заработной платы используют счет 76. Если депонирована заработная плата проводка будет формироваться следующим образом:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 35 000,00 | Выручка от реализации оприходована в кассу предприятия. Целевое использование выручки –выплата зарплаты | Приходный кассовый ордер |

| 70 | 76 | 32 500,00 | Заработная плата неполученная работником депонирована | Зарплатная ведомость |

| 76 | 50 | 32 500,00 | Выплата депонированной зарплаты через кассу предприятия(35 000 — 2 500) | Расходный кассовый ордер |

| 68 НДФЛ | 51 | 2 500,00 | НДФЛ перечислен в бюджет | Платежное поручение |

| 69 | 51 | 4 500,00 | Страховые взносы перечислены в бюджет | Платежное поручение |

| Деньги на зарплату получены в банке | ||||

| 26 | 70 | 50 000,00 | Начислена заработная плата | Ведомость начисления зарплаты |

| 70 | 68 НДФЛ | 6 500,00 | Сумма НДФЛ, которая подлежит удержанию | Ведомость начисления зарплаты |

| 26 | 69 | 8 000,00 | Из фонда заработной платы начислены страховые взносы | Ведомость начисления зарплаты |

| 68 НДФЛ | 51 | 6 500,00 | Перечисление НДФЛ в бюджет | Платежное поручение |

| 69 | 51 | 8 000,00 | Перечисление страховых взносов в бюджет | Платежное поручение |

| 50 | 51 | 43 500,00 | Из банка предприятия получены наличные средства на выплату заработной платы | Приходный кассовый ордер |

| 70 | 76 | 43 500,00 | Заработная плата неполученная работником депонирована | Зарплатная ведомость |

| 51 | 50 | 43 500,00 | Депонированная зарплата сдана в банк предприятия | Расходный кассовый ордер |

| 50 | 51 | 43 500,00 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер |

| 76 | 50 | 43 500,00 | Выдана из кассы депонированная заработная плата проводка | Расходный кассовый ордер |

Что такое депонирование зарплаты

Рассматриваемый термин имеет французские корни и переводится, как склад. Это означает, что термин «депонирование» имеет родственную связь с термином «депонент» и «депозит». В нашем случае, депонирование трудовых выплат, обозначает хранение денежных ресурсов на счете работодателя.

Как показывает практика, существует более десятка различных причин, которые могут препятствовать получению положенных выплат. К таким ситуациям можно отнести внезапную болезнь, нахождение в служебной поездке или любые иные причины. Нужно отметить, что бухгалтер организации не обладает правом «заморозить» денежные средства до момента возвращения сотрудника на свое рабочее место.

Как создать депонированную выплату

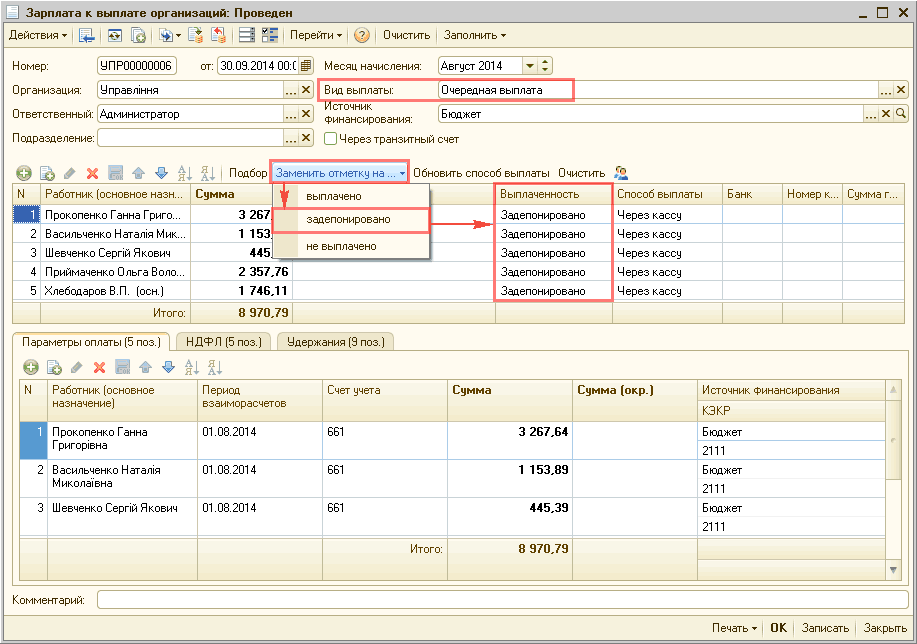

Депонированная выплата заработной платы – это перечисление средств на специальный счет для последующей выдачи работникам в указанные сроки. Чтобы организовать учет депонирования зарплаты в 1С 8.3 ЗУП, необходимо определиться с понятиями и способами создания.

Следует понимать, что депонирование зарплаты – это необходимость, поскольку есть задолженные судские решения или работники, которые не имеют учетной записи в банке. Для создания депонированной выплаты в 1С необходимо посмотреть, какую форму документа нужно использовать. Для этой цели следует использовать документ «Оплата заработной платы», который расположен в разделе «Зарплата и кадры».

Для создания документа необходимо указать необходимую сумму, перевести ее в разряд депонированных средств

Важно помнить, что депонирование производится только после того, как работнику выплачивается нужная сумма. После перевода на депонированный счет, работник может забрать деньги в любой момент, но не ранее, чем через три дня после перевода

В целом, депонирование зарплаты – это удобный и безопасный способ организации выплат работникам в случае законных задолженностей или отсутствия учетной записи в банке. Необходимо помнить о настройках в 1С, чтобы создание документов производилось правильно и без ошибок.

Действия работника и кассира

Для получения принадлежащих средств работнику достаточно обратиться в бухгалтерскую службу с устной просьбой или письменно оформленным заявлением. В случае смерти получателя выплата полагается близким родственникам при предъявлении и правильном оформлении соответствующих документов. В обстановке, когда требуемые средства в кассе отсутствуют, подается заявка в отделение банка на ее получение.

Существует несколько вариантов, когда член коллектива может получить причитающуюся ему сумму:

- в период выплаты ближайшего аванса;

- во время получения очередной заработной платы;

- в специально выделенный для этих целей день.

Во избежание недоразумений и спорных ситуаций между сотрудником и администрацией, порядок возврата депонированных сумм лучше оговорить в локальных правовых актах.

Процесс выдачи депонированных сумм включает следующие этапы:

- Полученные в банковском учреждении средства первоначально оформляются приходным кассовым ордером.

- Выдача организована с применением РКО. При передаче средств доверенному лицу в документе отражаются и его паспортные данные.

- Возврат депонентных сумм одновременно группе лиц оформляется ведомостью. Законность действий подтверждается подписями ответственного бухгалтера и руководителя.

- Все операции подлежат фиксации в книге учета кассовых операций и находят свое отражение в книге депонентов с указанием номера РКО и его даты.

Понимание процесса депонирования заработной платы с помощью 1С ЗУП

Определимся с понятиями

Прежде чем организовать депонирование зарплаты в 1С ЗУП, необходимо понимать основные понятия связанные с этим процессом. Депонированная зарплата — это сумма, которая удерживается от заработной платы работника и перечисляется в депонентный счет. Таким образом, сумма эта не выплачивается работнику в течение определенного периода времени.

Как организовать депонирование зарплаты в 1С ЗУП?

1С ЗУП имеет встроенный механизм депонирования зарплаты, который помогает автоматизировать этот процесс. Для начала необходимо настроить соответствующие параметры в системе. С помощью 1С ЗУП можно создать депонированную платежную ведомость, которая позволит вести учет заработной платы, а также депонирования платы. Система автоматически расчитывает сумму удержания и формирует ведомость для перечисления на депонентный счет.

Зачем депонировать зарплату?

Организация депонирования заработной платы может быть связана с необходимостью исполнения судебных решений или обязательств перед государством. Также это может быть добровольным решением работодателя, чтобы обеспечить финансовую стабильность компании или предотвратить непредвиденные расходы.

Вывод

Депонирование зарплаты — это важный процесс для организаций, который позволяет решать различные финансовые вопросы. С помощью 1С ЗУП можно автоматизировать этот процесс и обеспечить удобный учет депонированной платы.

Депонирование зарплаты в 1С 8.3 ЗУП

Депонирование зарплаты – это процесс организации учета и выплаты депонированной части заработной платы работникам организации. В 1С 8.3 ЗУП такая возможность предусмотрена, позволяя учесть и обеспечить выплату депонированной части заработной платы с автоматическим списанием суммы на нужный счет.

Чтобы определиться с понятиями, необходимо разобраться, что такое ЗУП. 1С 8.3 ЗУП – это учетная система заработной платы, позволяющая автоматизировать учет заработной платы и начислений работникам организации. Депонирование – это зачисление денежных средств на счет в качестве гарантии исполнения обязательств, в данном случае, выплаты заработной платы.

Как организовать депонирование зарплаты в 1С 8.3 ЗУП? Для начала необходимо настроить учет депонированной заработной платы в соответствии с требованиями законодательства и политикой организации. Далее, создайте документы для учета начисленных и выплаченных сумм, указав счет, на который будет производиться депонирование.

Важным шагом будет создание расчетного листка с указанием депонированной части заработной платы. Он будет содержать информацию о начисленной и выплаченной зарплате, а также сумму депонирования. После этого произведите выплату депонированной части заработной платы на указанный счет.

В результате депонирование зарплаты в 1С 8.3 ЗУП позволит обеспечить исполнение обязательств по выплате заработной платы, а также упростит учет и контроль за депонированной суммой.

Как депонируются суммы в бух. учёте

Для бухгалтера депонирование подразумевает особые отметки, которые должны найти своё отражение в проводке по счёту бухучёта. На практике это выглядит следующим образом:

- Дебет (какая сумма уже была выплачена работнику в этом месяце).

- Кредит (какая сумма находится в кассе и ждёт выплаты).

- Субучёт (часть зарплаты, которая должна была быть начислена сотруднику, но по каким-то причинам не начислялась, например, потому, что он брал отпуск за свой счёт).

Кроме необходимости внести выше обозначенные записи в свою отчётность у бухгалтера более нет никаких обязанностей в вопросе депонирования.

Налоговый учёт депонированной зарплаты

Депоненту нет необходимости беспокоиться о налогообложении своей депонированной заработной платы, потому что оно попросту не производится. Когда деньги зачисляются на специальный счёт, они уже должны пройти процедуру налогообложения, поэтому повторных вычетов из этих сумм не будет.

Налог на прибыль НДФЛ

Налог на прибыль, как и все остальные виды налогов и сборов, вычитается из заработной платы в момент её начисления гражданину. Соответственно, этот вид налогообложения также обходит гражданина стороной – компания уже всё сделала за него.

Порядок депонирования средств на оплату труда

Выплата депонированной зарплаты имеет собственную процедуру с множеством юридических, бюрократических нюансов, которые необходимо соблюсти.

После того, как выделенные законом 5 дней на хранение зарплаты в кассе истекают, то эти средства должны быть изъяты. Куда? На отдельный банковский счёт, где они будут защищены. Потратить такие суммы можно только на зп работникам, и через банк это в дальнейшем можно будет отследить.

Итак, срок прошёл, деньги переведены. Теперь бухгалтеру нужно правильно оформить эти суммы в отчётности. Особенных сложностей в этой процедуре нет. Она детально описана в одном из предшествующих разделов.

После этого происходит расчёт по депонированным суммам. Что это такое? По сути своей это выплата заработной платы гражданину на руки. Эта процедура также имеет свою специфику, о которой мы поговорим в следующем разделе.

Порядок выплаты трудового вознаграждения

Процедура выплаты заработной платы прописана в Трудовом Кодексе, а точнее в статье 136. Законодатель практически не ограничивает работодателя в этом вопросе. Зарплата может выплачиваться как наличными, так и с помощью безналичного расчёта, в любых объёмах. Главное – чтобы процедура соответствовала нормам, указанным в трудовом договоре.

На уровне государства установлено три ограничения, которые касаются выплаты:

- Денежные переводы должны осуществляться не менее двух раз в месяц.

- Зарплата должна соответствовать МРОТу.

- Средства для начисления зарплаты наличными могут находиться в кассе предприятия не более пяти дней. Если средства там задержатся, компанию могут оштрафовать.

Последний пункт из этого списка и вызывает проблемы, которые решаются процедурой депонирования. Не полученные в срок денежные средства переводятся на специальный депонированный счёт, где они и будут ожидать своего собственника.

Также стоит помнить, что на депонированную заработную плату гражданина может претендовать не только он сам, но и его наследники. Для того, чтобы её получить, они должны предъявить работодателю трудовой договор погибшего, его свидетельство о смерти и документы, которые подтверждают факт вступления заявителя в наследство.

Как же происходит выплата депонированной заработной платы? Существует несколько вариантов развития событий, и зависит всё от того есть ли в кассе необходимая сумма на данный момент. Если деньги есть – тогда по кассовому ордеру работник получит свою зарплату, а недостача будет возмещена за счёт тех средств, которые лежат на депонентском счету. Если же необходимой суммы в кассе нет, тогда человеку придётся ждать перевода со счёта.

Для того, чтобы получить депонентскую заработную платы, обращаться нужно напрямую в бухгалтерию. Никаких дополнительных документов или заявлений, кроме кассового ордера, работнику также получать не нужно.

Если сумма осталась невостребованной

Требования на возврат депонированного заработка работник вправе предъявить в продолжение трехлетнего периода после его возникновения. По окончании выделенного времени средства зачисляются на внереализационные доходы предприятия.

Процедура списания оформляется несколькими документами:

- Необходимо проведение инвентаризации расчетов, составление соответствующего акта с перечислением отдельных фамилий сотрудников.

- Бухгалтерская справка с указанием даты и причины возникновения задолженности.

- На основании двух предыдущих документов издается приказ руководителя о списании задолженности по заработной плате на доходы компании.

Без соответствующих документов операция считается незаконной. Учет и оформление организовывается в последний день месяца, когда истекло время исковой давности.

Работодатель несет ответственность на законодательном уровне за невыплату депонированных средств. Объектом контроля являются все операции по правильному оформлению и своевременному перечислению таких сумм.

Депонирование никто не отменял!

Ранее при наличии в кассе не полученных в срок выплат заработной платы, стипендий и других сумм кассиру в последний день их выдачи следовало совершить следующие действия:

-

в расчетно-платежной ведомости (платежной ведомости) проставить оттиск печати (штампа) или сделать запись «Депонировано» напротив фамилий и инициалов работников, которым не выданы наличные деньги;

-

подсчитать и записать в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию;

-

сверить указанные суммы с итоговой суммой в расчетно-платежной ведомости (платежной ведомости);

-

проставить свою подпись на расчетно-платежной ведомости (платежной ведомости) и передать ее для подписания главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю).

Такие требования содержались в абз. 3 пп. 6.5 п. 6 Указания ЦБ РФ № 3210-У до внесения в него изменений, предусмотренных Указанием ЦБ РФ от 05.10.2020 № 5587-У, которое вступило в силу 30.11.2020.

После этого многие бухгалтеры стали задаваться вопросом: надо ли вообще депонировать не полученные в срок выплаты, а также вести их учет на счете расчетов с депонентами? Давайте разбираться.

Депонирование выплат предполагает отражение их как неполученных в учетных документах и бухгалтерском (бюджетном) учете. Причем это касается только выплат, которые выдаются из кассы наличными.

Действующие положения инструкций по организации и ведению учета в образовательных учреждениях предусматривают использование счета 0 304 02 000 «Расчеты с депонентами» для отражения сумм оплаты труда, стипендий, пособий, пенсий, компенсаций, не полученных в установленный срок (п. 270 Инструкции № 157н, п. 107 Инструкции № 162н, п. 137 Инструкции № 174н, п. 165 Инструкции № 183н).

Продолжительность срока выдачи наличных денег на указанные выплаты определяется руководителем учреждения и не может превышать пяти рабочих дней (включая день получения наличных денег со счета) (пп. 6.5 п. 6 Указания № 3210-У).

Бухгалтерские записи по отражению в учете операций по депонированию выплат формируются на основании расчетно-платежной (ф. 0504401) или платежной (ф. 0504403) ведомости, а также реестра депонированных сумм (ф. 0504047). Об этом говорится и в инструкциях по ведению бухгалтерского учета, и в Приказе Минфина РФ от 30.03.2015 № 52н, которым установлен порядок формирования названных документов.

Согласно ему в формах расчетно-платежной ведомости (платежной ведомости) предусмотрено проставление кассиром напротив фамилий работников и иных лиц, которые не получили зарплату, стипендию и другие выплаты в предусмотренный срок, отметки «Депонировано».

Таким образом, исключение аналогичных норм из абз. 3 пп. 6.5 п. 6 Указания ЦБ РФ № 3210-У не влияет на порядок заполнения названных ведомостей. В них по-прежнему приводится информация о суммах, которые подлежат депонированию и отнесению на счет 0 304 02 000.

Далее хотелось бы отметить, что учреждение вправе хранить определенные суммы наличных средств в кассе, соблюдая лимит кассы. Согласно п. 2 Указания ЦБ РФ № 3210-У денежные средства сверх установленного лимита должны быть переданы в банк.

Поэтому если сумма депонированных выплат превышает лимит кассы, то наличные деньги сдаются в банк для зачисления на лицевой счет образовательного учреждения. Внесение средств осуществляется на основании расходного кассового ордера (ф. 0310002), квитанции к объявлению на взнос наличными (п. 92 Инструкции № 162н, п. 114 Инструкции № 174н, п. 117 Инструкции № 183н).