Изменения ЕСХН в 2024 году: что нужно знать?

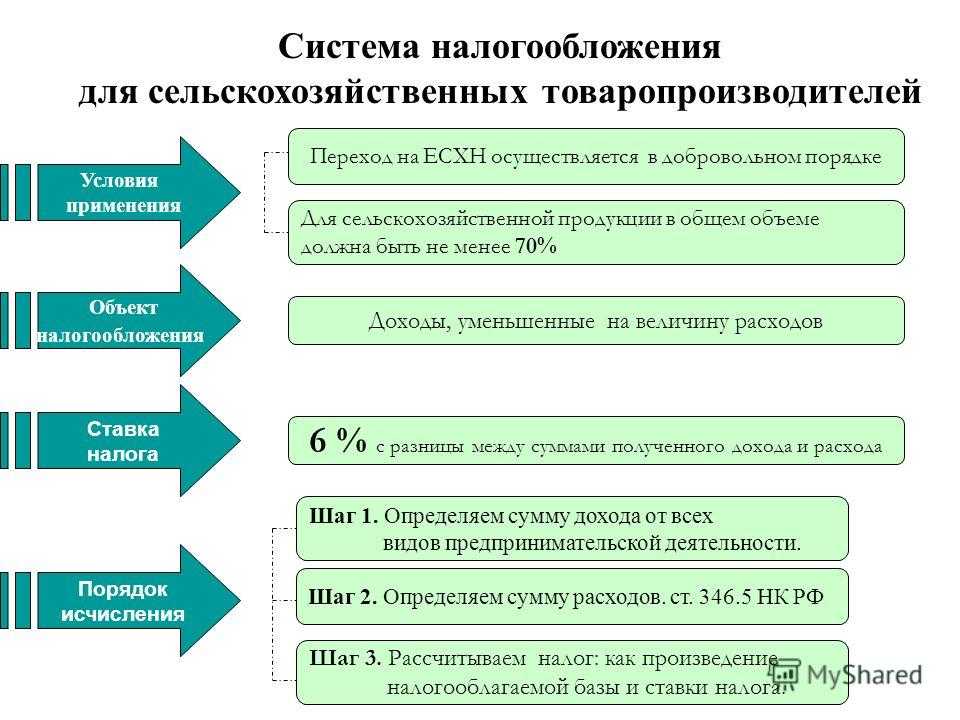

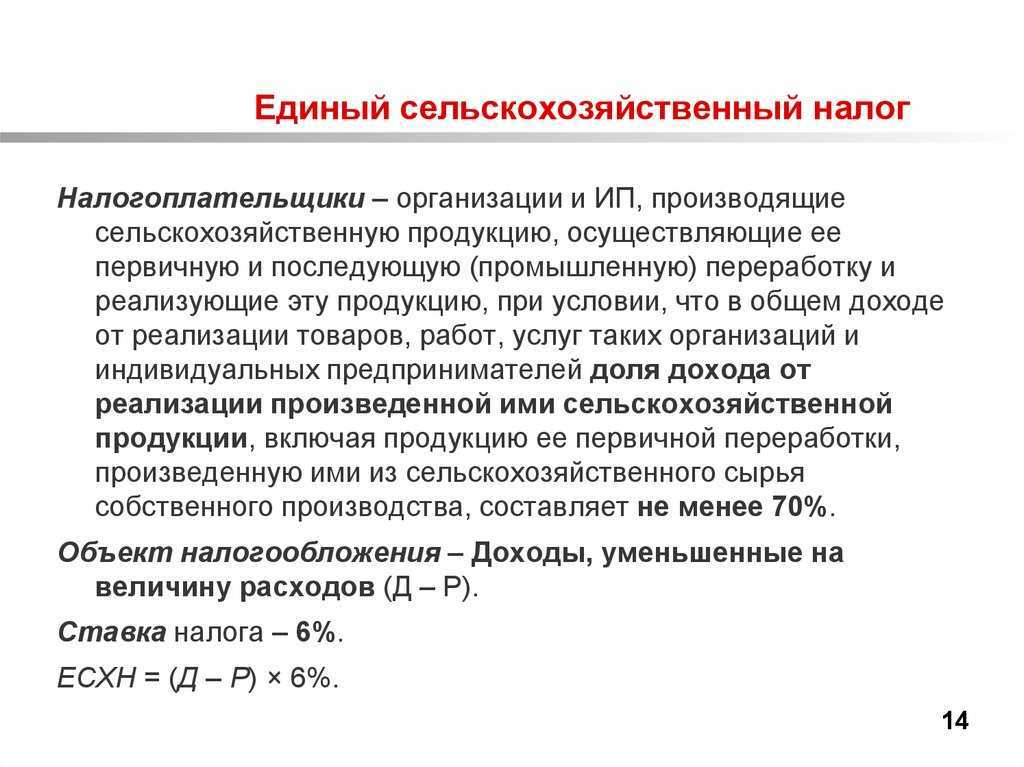

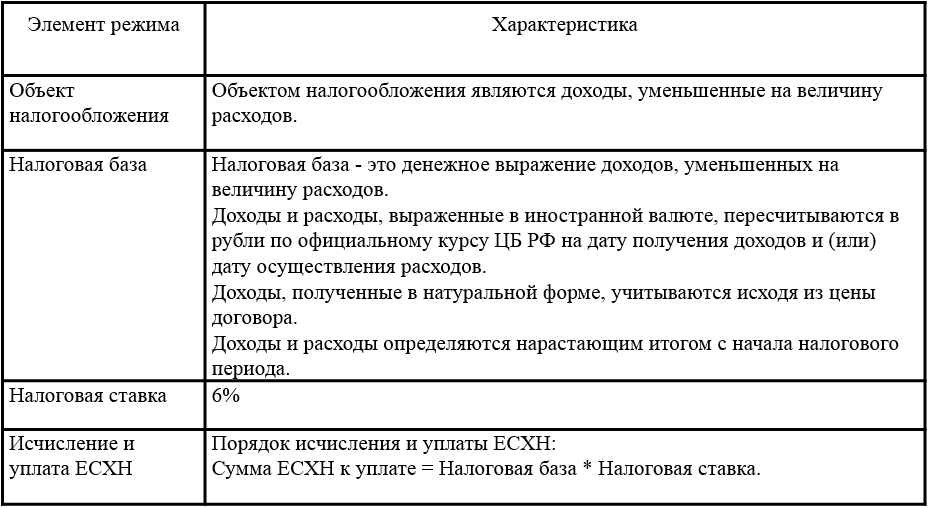

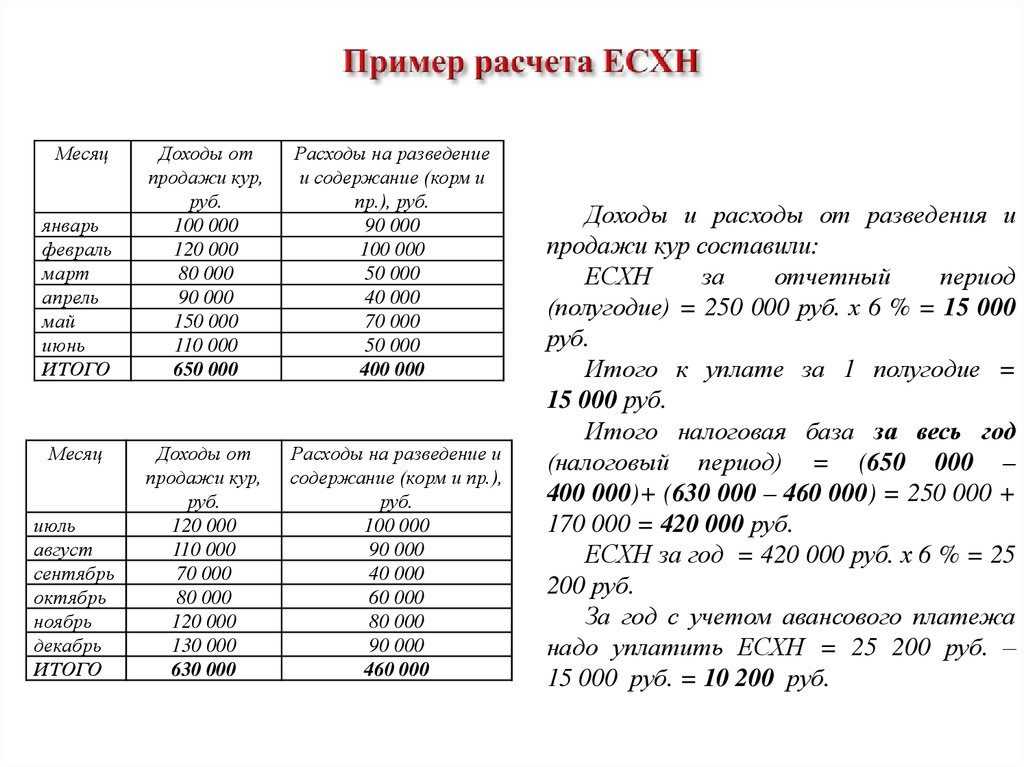

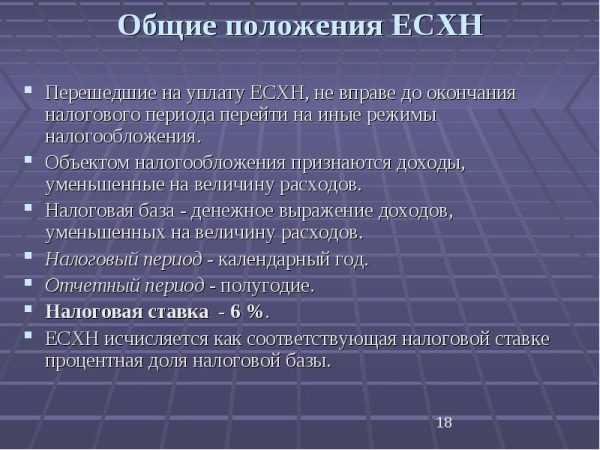

Единый сельскохозяйственный налог (ЕСХН) является специальной налоговой системой для сельскохозяйственных производителей, которая предоставляет ряд преимуществ и упрощений в уплате налогов

В 2024 году вступают в силу новые правила и изменения, которые важно знать каждому сельскохозяйственному предпринимателю

Сроки уплаты налога

Учет и декларирование единого сельскохозяйственного налога

В 2024 году сельскохозяйственные предприниматели обязаны вести учет по специальным формам (1-ЕСХН и 2-ЕСХН). На этих формах необходимо указывать информацию о доходах, расходах, количестве сотрудников и других факторах, влияющих на уплату налога.

Новые ставки налога

С 2024 года также изменяются ставки ЕСХН. Новые ставки составляют:

- 1% от доходов от реализации сельскохозяйственной продукции, в том числе от продажи животных и получения доходов от услуг в сельском хозяйстве;

- 6% от доходов от реализации других видов продукции, не относящихся к сельскохозяйственной;

- 15% от доходов от реализации товаров по договорам попроизводству и возмездному оказанию услуг, заключенным на основе ГК РФ или других договоров.

Новые требования к получателям дохода

В 2024 году вступят в силу новые требования к получателям дохода в рамках ЕСХН. Теперь сельскохозяйственные предприниматели обязаны предоставлять покупателям товаров и услуг счета и акты, содержащие информацию о реализации продукции или оказании услуг.

Изменения в налоговых вычетах

С 2024 года сельскохозяйственные предприниматели не смогут применять налоговые вычеты при оплате обязательных платежей (налогов, сборов и т.д.). Ранее возможность применения таких вычетов присутствовала.

Изменения в учете затрат

Выводя итоги, можно сказать, что в 2024 году вступают в силу новые правила и изменения в системе ЕСХН

Сельскохозяйственным предпринимателям важно ознакомиться с этими изменениями и внести соответствующие корректировки в свою бухгалтерию и учетную документацию

Регистрация КФХ в качестве юридического лица: пошаговая инструкция

Государственная регистрация фермерского хозяйства производится в соответствии с Административным регламентом предоставления Федеральной налоговой службой государственной услуги по государственной регистрации юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, утвержденным Приказом ФНС России от 13.01.2020 года № ММВ-7-14/12@.

В целях государственной регистрации указанных субъектов предпринимательской деятельности ФНС России издан Приказ от 31.08.2020 года № ЕД-7-14/617@, в который специальная форма заявления о регистрации крестьянского (фермерского) хозяйства без образования юридического лица не включена, поскольку порядок государственной регистрации таких хозяйств действующим законодательством РФ не установлен.

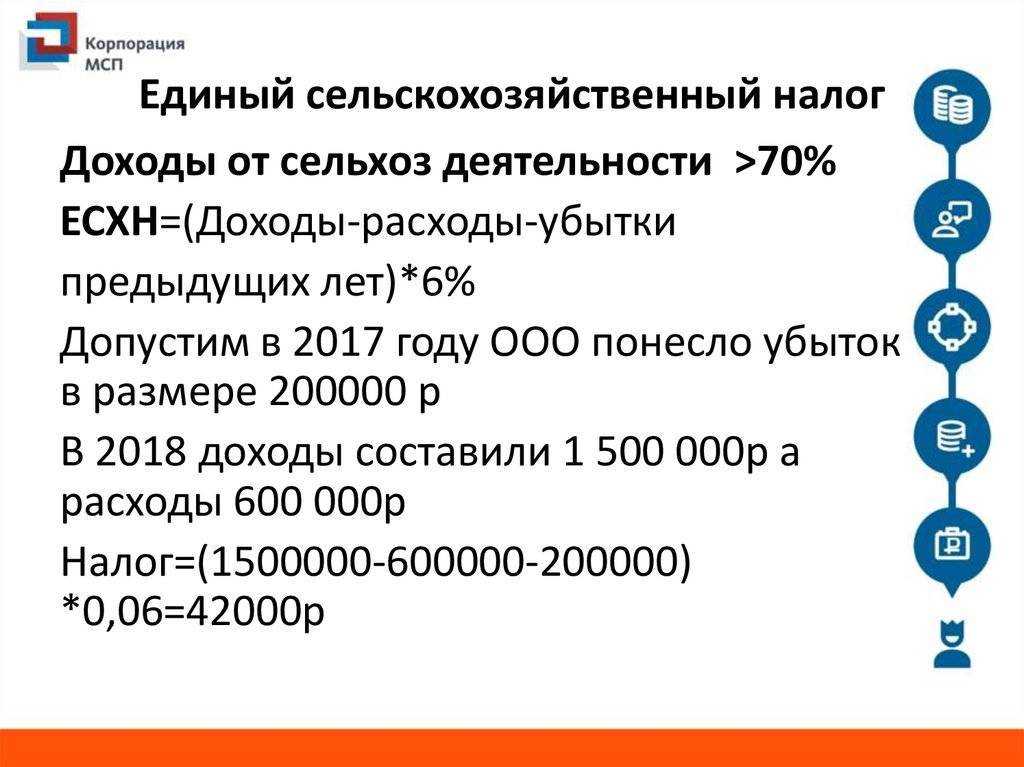

Кто имеет право применять ЕСХН и особенности для разных категорий предпринимателей

Единый налог на вмененный доход (ЕСХН) является упрощенной системой налогообложения, которую могут использовать некоторые категории предпринимателей. В России учет и регистрация предусмотрена для отдельных видов деятельности. В 2024 году введения в уплате ЕСХН может применять следующим предпринимателям:

- Производители сельскохозяйственной продукции

- Организации, работающие в сфере услуг

- Предприниматели, осуществляющие деятельность по продаже товаров

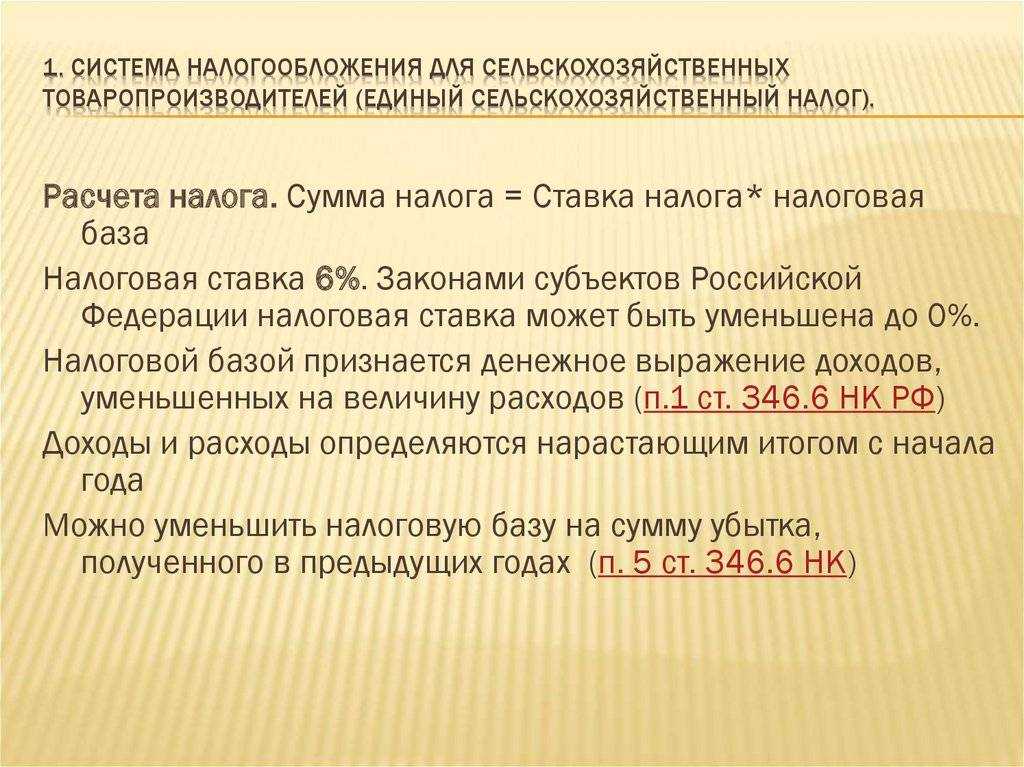

Единый налог рассчитывается и уплачивается ежеквартально и не зависит от фактического дохода предпринимателя. Самостоятельно рассчитать сумму налога по ЕСХН можно по формуле: сумма доходов * ставка налога / 100. Ставка налога зависит от вида деятельности и региона, в котором осуществляется предпринимательская деятельность.

Знание типов доходов и расходов

Для правильного расчета ЕСХН необходимо знать различные виды доходов и расходов. Основные виды доходов, на которые распространяется ЕСХН, включают доходы от продажи сельскохозяйственной продукции, доходы от предоставления сельскохозяйственных услуг, а также доходы от переработки и реализации сельскохозяйственной продукции

Важно знать, что доход, полученный от продажи готовой продукции, подпадает под ЕСХН только в том случае, если предприниматель производит эту продукцию самостоятельно

Что касается расходов, то расходы, которые можно учесть при расчете ЕСХН, включают затраты на приобретение семян, удобрений, кормов для животных, амортизацию сельскохозяйственной техники и другие расходы, связанные с сельскохозяйственной деятельностью.

Вопрос-ответ:

Какие изменения могут повлиять на предпринимателей и малый бизнес?

Изменения в экономической, правовой, налоговой и технической сферах могут повлиять на предпринимателей и малый бизнес. Например, изменение налогового законодательства может повлиять на размер налоговых платежей предпринимателей, а изменение правовых норм может потребовать от предпринимателей внесения дополнительных изменений в свою деятельность.

Какие экономические изменения могут повлиять на предпринимателей и малый бизнес?

Экономические изменения, такие как увеличение инфляции, изменение курса валюты или рост процентных ставок, могут повысить стоимость заемного капитала и усложнить доступ предпринимателям к финансовым ресурсам. Это может снизить возможности для расширения и развития бизнеса.

Какие технические изменения могут повлиять на предпринимателей и малый бизнес?

Технические изменения, такие как внедрение новых технологий или изменение требований безопасности, могут требовать от предпринимателей внесения изменений в процессы производства или внедрения нового оборудования. Такие изменения могут потребовать дополнительных временных и финансовых затрат.

Какие политические изменения могут повлиять на предпринимателей и малый бизнес?

Политические изменения, такие как введение новых правил и регуляций, изменение международной политики или эмбарго, могут повлиять на условия работы предпринимателей и малого бизнеса. Например, введение новых торговых барьеров может затруднить экспорт товаров или усложнить ведение бизнеса на международном уровне.

Определяем виды деятельности

Перечень видов деятельности, которыми может заниматься крестьянское (фермерское) хозяйство, достаточно широк и включает:

- разведение животных;

- производство растениеводческой продукции;

- производство молочных продуктов;

- производство плодово-ягодной продукции;

- производство мясной продукции;

- производство рыбной продукции;

- производство пчелопродукции;

- производство овощей и картофеля;

- производство медицинских растений;

- производство сельскохозяйственной продукции органического происхождения;

- производство специализированных сельскохозяйственных продуктов;

- и другие виды деятельности.

При выборе видов деятельности рекомендуется учесть специализацию хозяйства, климатические и географические условия, возможности реализации продукции на рынке

Также важно узнать о возможных требованиях и ограничениях, которые могут быть установлены для конкретного вида деятельности

После определения видов деятельности необходимо проконсультироваться с местными органами власти или специализированными организациями для получения дополнительной информации о требованиях и процедуре регистрации.

При регистрации крестьянского (фермерского) хозяйства необходимо указать все виды деятельности, которыми вы планируете заниматься, чтобы быть правовым основанием для ведения соответствующей деятельности.

Другие элементы налогообложения

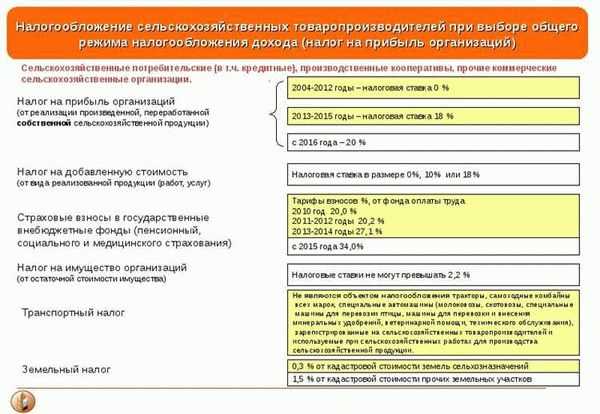

- Сельскохозяйственные товаропроизводители, которые применяют ЕСХН, освобождены от уплаты НДС.

- Сельскохозяйственные производители, применяющие ЕСХН, могут учесть расходы на приобретение и обслуживание производственного имущества в налоговом учете и использовать их для целей налогообложения.

- При переходе на ЕСХН, производители могут быть обязаны уплатить налог на имущество.

- Сельскохозяйственные производители, применяющие ЕСХН, должны соблюдать особенности учета налогового учета и отразить их в бухгалтерской отчетности.

Подводя итог, применение ЕСХН позволяет сельскохозяйственным производителям оптимизировать налогообложение и снизить уровень налоговых платежей. Для успешной работы в режиме ЕСХН необходимо правильно организовать учет и отчетность, а также своевременно предоставлять соответствующие документы налоговым органам.

Ссылка на бухгалтерский справочник по ЕСХН:

Налог на имущество ИП и КФХ на ЕСХН в 2024 году

Индивидуальные предприниматели (ИП) и коллективные фермерские хозяйства (КФХ), работающие по упрощенной системе налогообложения (ЕСХН), также обязаны платить налог на имущество.

Согласно законодательству, налог на имущество начисляется на стоимость недвижимого и движимого имущества, находящегося в собственности ИП и КФХ. К имуществу относятся земельные участки, здания, сооружения, транспортные средства, оборудование, инвентарь и другие ценности.

Ставка налога на имущество для ИП и КФХ на ЕСХН составляет 0,1% от балансовой стоимости имущества на конец отчетного налогового периода. Балансовая стоимость определяется в соответствии с установленными правилами бухгалтерского учета.

Налог на имущество подлежит уплате один раз в год, вместе с уплатой налога на прибыль или «единым сельскохозяйственным налогом». Дата уплаты налога определяется законодательством и указывается в налоговой декларации.

Обязанность по уплате налога на имущество ИП и КФХ на ЕСХН лежит на самом предпринимателе. В случае невыполнения данной обязанности, налоговая инспекция может применить различные меры ответственности, включая штрафы или иные санкции.

Итак, налог на имущество является одним из обязательных платежей для ИП и КФХ, работающих по упрощенной системе налогообложения на ЕСХН. Выполнение данного обязательства поможет избежать негативных последствий со стороны налоговых органов и обеспечит правильное функционирование предпринимательской деятельности.

Ограничения и ограничения в применении ЕСХН

Применение ЕСХН связано с рядом ограничений и особенностей. Например, сумма доходов предпринимателя в рамках ЕСХН не должна превышать определенного лимита, который может быть установлен в каждом регионе. Нарушения этого ограничения могут привести к потере права на применение ЕСХН и необходимости перехода на общую систему налогообложения.

Также важно учесть ограничения в платежном порядке и подаче отчетности. Существуют особенности подачи отчетности по ЕСХН, а также определенный сроки и порядок уплаты налогов

Для более подробной информации рекомендуется ознакомиться с действующими правилами и нормами о применении ЕСХН в вашем регионе.

Регистрация документов и учет товаров

Чтобы правильно оформить КФХ и получить субсидию в 2023 году, необходимо внимательно отнестись к регистрации документов и учету товаров. В этом разделе мы расскажем вам о необходимых этапах и правилах, которые следует соблюдать при регистрации документов и ведении учета товаров в вашем хозяйстве.

Регистрация документов

Первым этапом является регистрация документов, необходимых для оформления КФХ и получения субсидии. Вам потребуется следующая документация:

- Заявление на регистрацию КФХ

- Документы, подтверждающие право собственности или пользования землей

- Копия паспорта и ИНН

- Документы, подтверждающие наличие животных и их поголовье

- Договоры с поставщиками и отпускные документы

- Документы о наличии собственных средств и имущества

Всю необходимую документацию следует оформить в соответствии с требованиями и предоставить в соответствующие органы в установленные сроки.

Учет товаров

Для ведения учета товаров в КФХ необходимо установить систему учета, которая позволит вам контролировать приход и расход товаров, а также их остаток на складе. Вам потребуется следующая информация:

- Название товаров

- Единицы измерения товаров

- Цена закупки и продажи товаров

- Данные о количестве приобретенных и проданных товаров

Важно точно и своевременно заносить данные о приходе и расходе товаров в учетную систему. Это позволит вам контролировать оборачиваемость товаров, исключить потери и увеличить эффективность вашего хозяйства

Не забывайте также о правильном оформлении первичных документов, таких как накладные, счета, кассовые чеки и прочие, которые подтверждают поступление и отпуск товаров.

Соблюдение правил регистрации документов и учета товаров является одним из ключевых моментов при оформлении КФХ и получении субсидии. Будьте внимательны и не допускайте ошибок в этом процессе, чтобы успешно осуществить свою деятельность и получить поддержку от государства.

Консультация юриста бесплатно

Что включается в расходы по ЕСХН в 2024 году?

Расходы по ЕСХН включают такие затраты, как аренда помещения, зарплата сотрудников, налог на имущество, коммунальные платежи, покупка оборудования и материалов.

Как оптимизировать налогообложение при расчете ЕСХН?

Одним из способов оптимизации налогообложения при расчете ЕСХН является правильное учетное обоснование расходов и максимальное использование возможных льгот, таких как социальные налоговые вычеты, налоговые амортизационные отчисления и прочие.

Как правильно рассчитать ЕСХН?

Для расчета ЕСХН необходимо умножить доход от реализации товаров (работ, услуг) на ставку ЕСХН (1%, 5%, 15% или 30%, в зависимости от вида деятельности), затем от полученной суммы вычесть размер страховых взносов и социального налогового вычета, если таковой имеется.

Какие льготы предусмотрены при расчете ЕСХН?

При расчете ЕСХН предусмотрены различные льготы, такие как социальный налоговый вычет в размере 100% затрат на выплату зарплаты инвалидам и работникам на детском или отпускном пособии, налоговые амортизационные отчисления для небольших предприятий и инвестиционные налоговые кредиты.

Какой процент ЕСХН применим к малому бизнесу?

Малые предприятия, осуществляющие деятельность по производству и реализации товаров (работ, услуг), вправе применять процент ЕСХН в размере 15%, если их среднесписочная численность работников не превышает 100 человек, а годовой доход не превышает 60 миллионов рублей.

Какие расходы включаются в расходы по ЕСХН в 2024 году?

В расходы по ЕСХН в 2024 году включаются различные виды расходов, такие как: заработная плата сотрудников, аренда помещений, закупка материалов и оборудования, реклама и маркетинг, расходы на транспорт и другие операционные расходы.

🟠 Задавайте свой вопрос в форме ниже

Правила банка

Советует налогова

Готовим документы

Порядок получения

Отстоять права

Тарифы для счетов

Правила учета

Необходимые бумаги

Сроки действия

Налоговый календарь на июль 2024

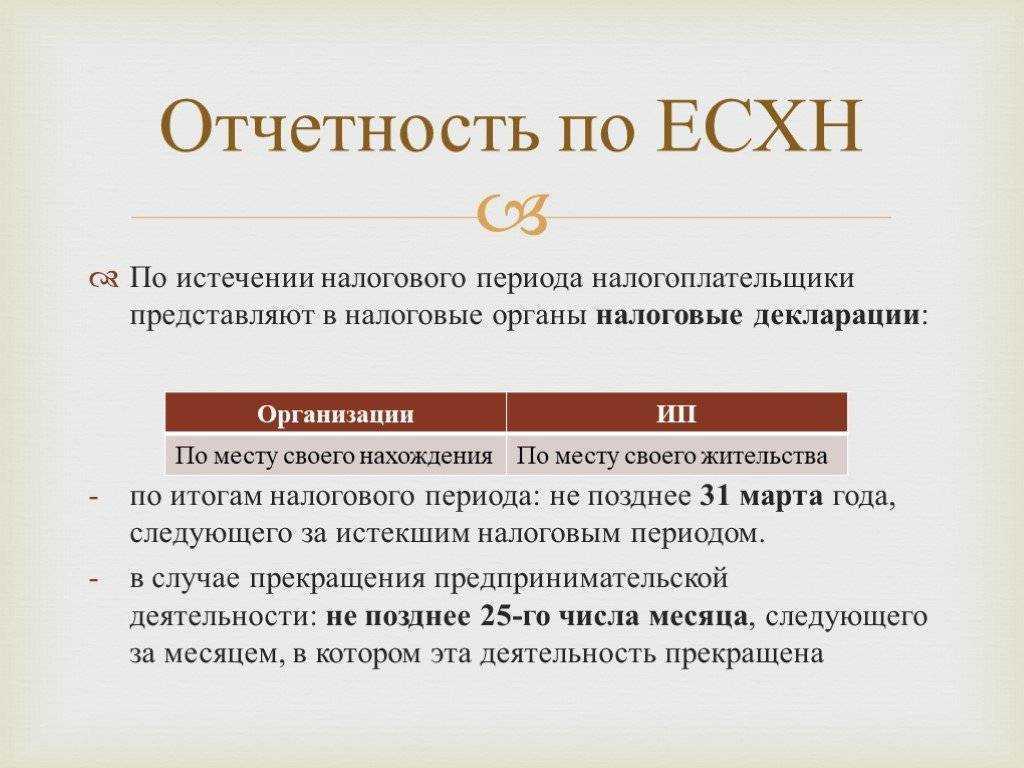

Какую отчетность составляют при ЕСХН

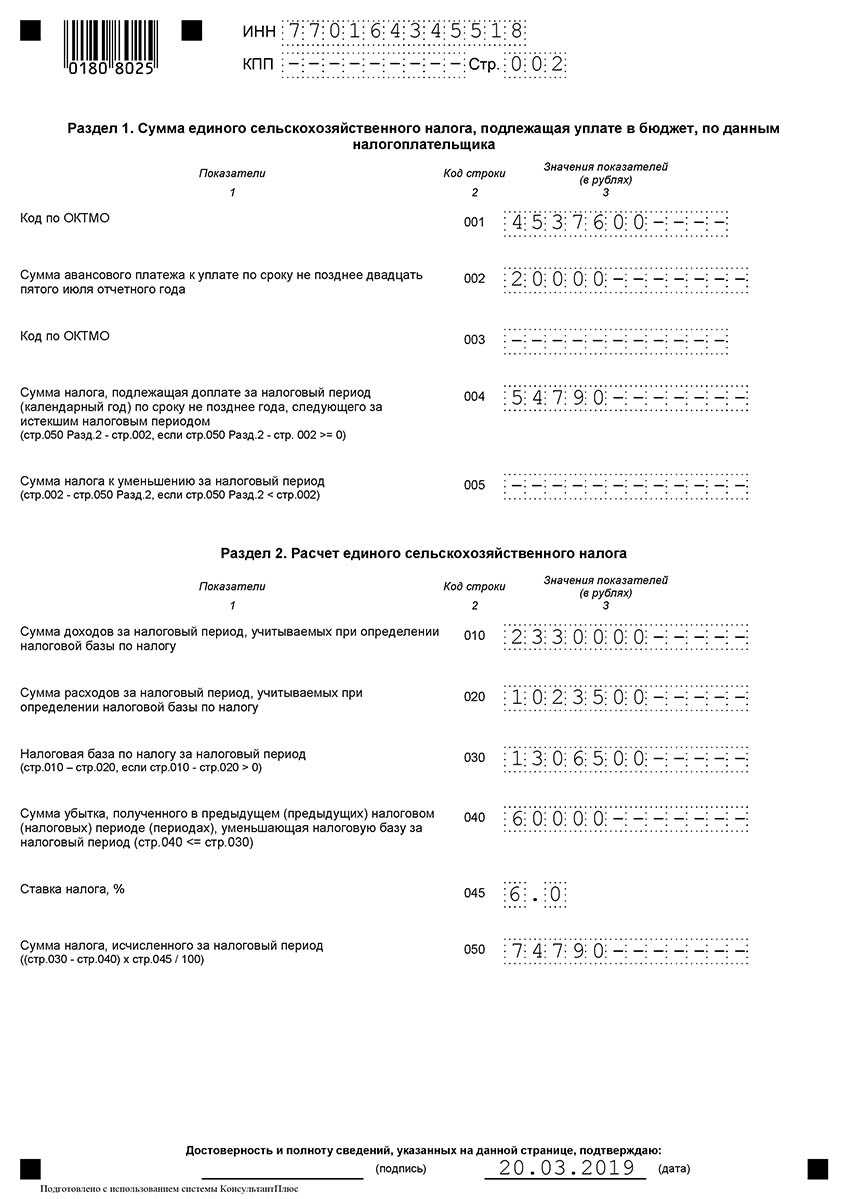

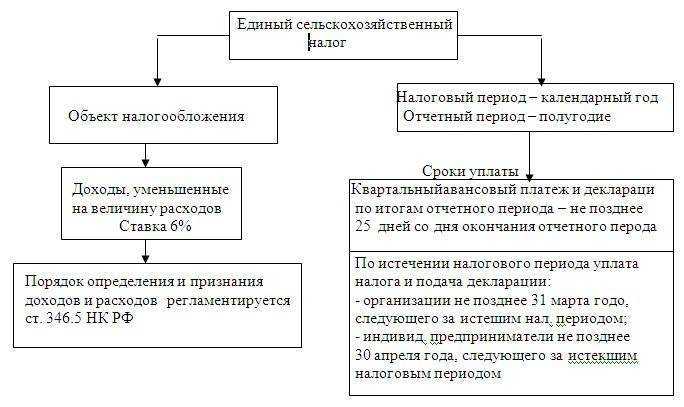

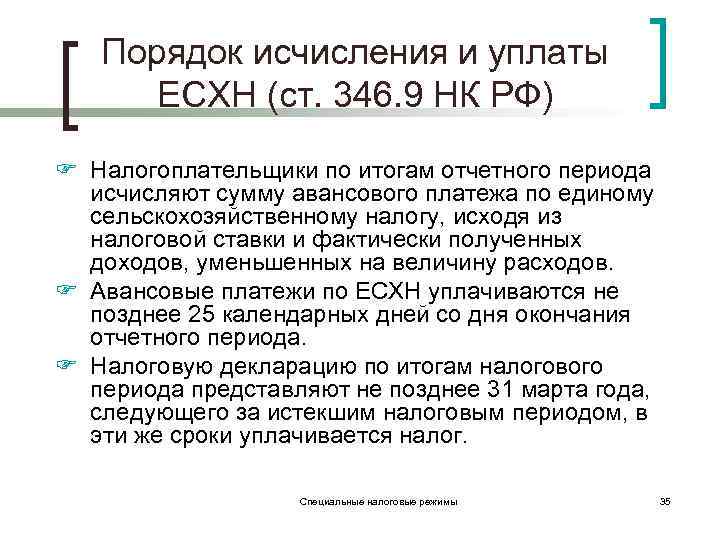

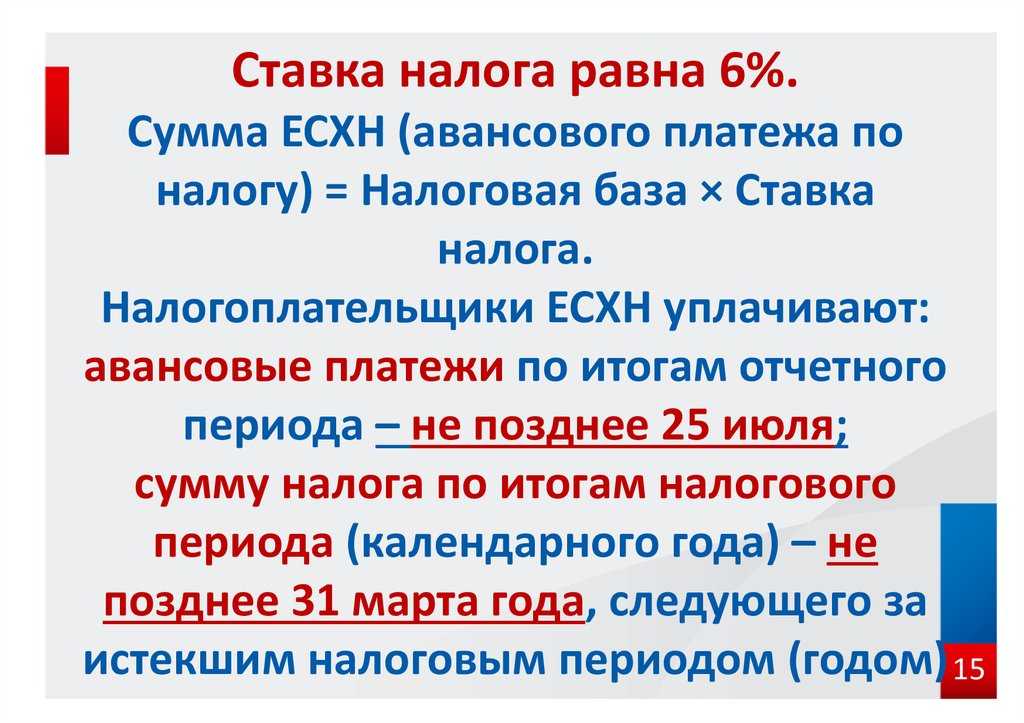

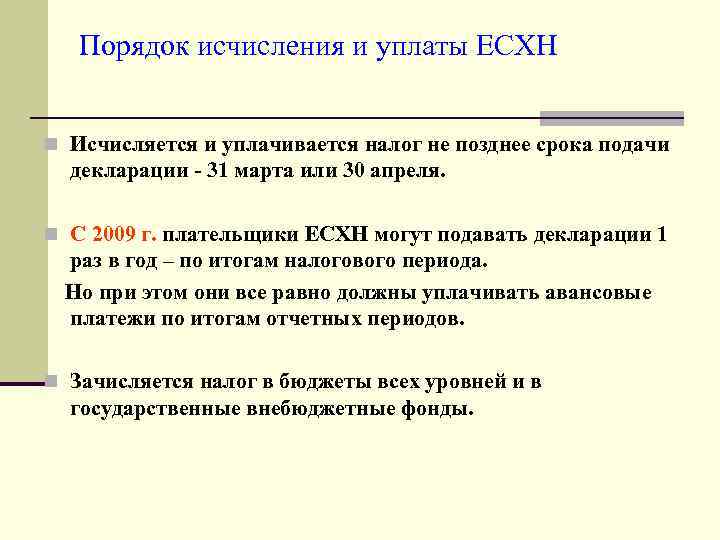

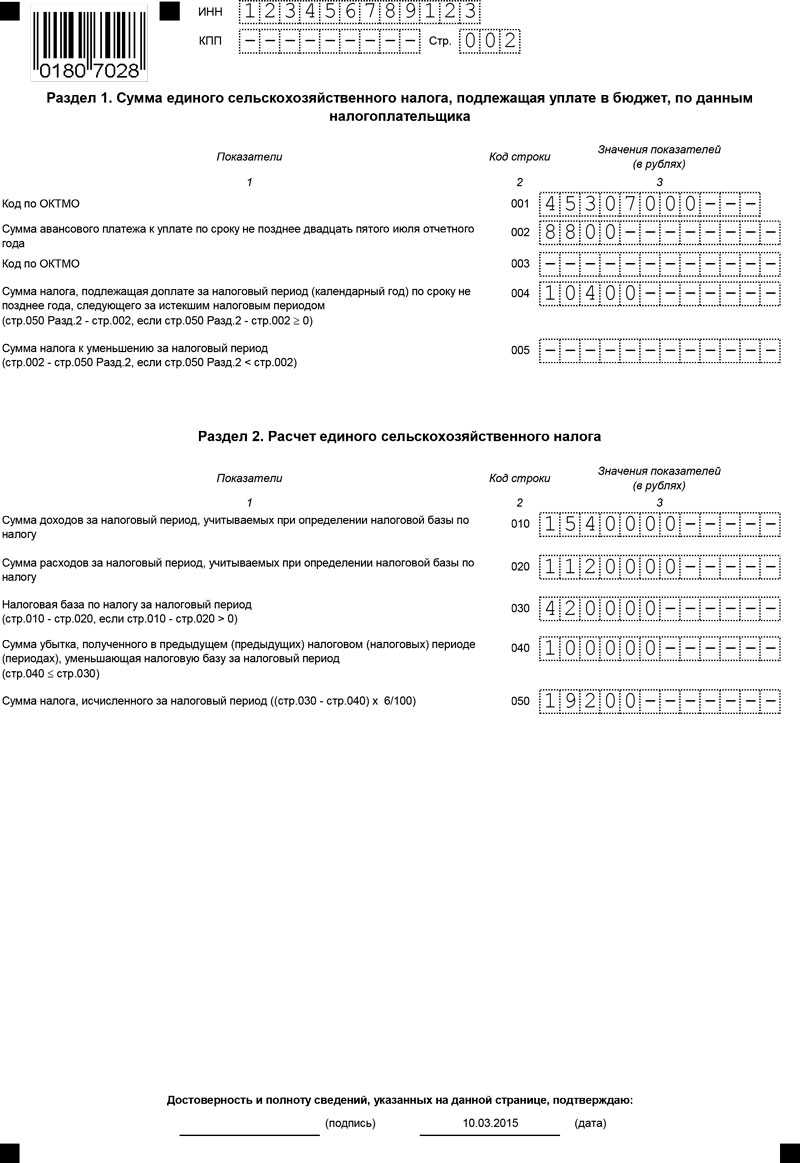

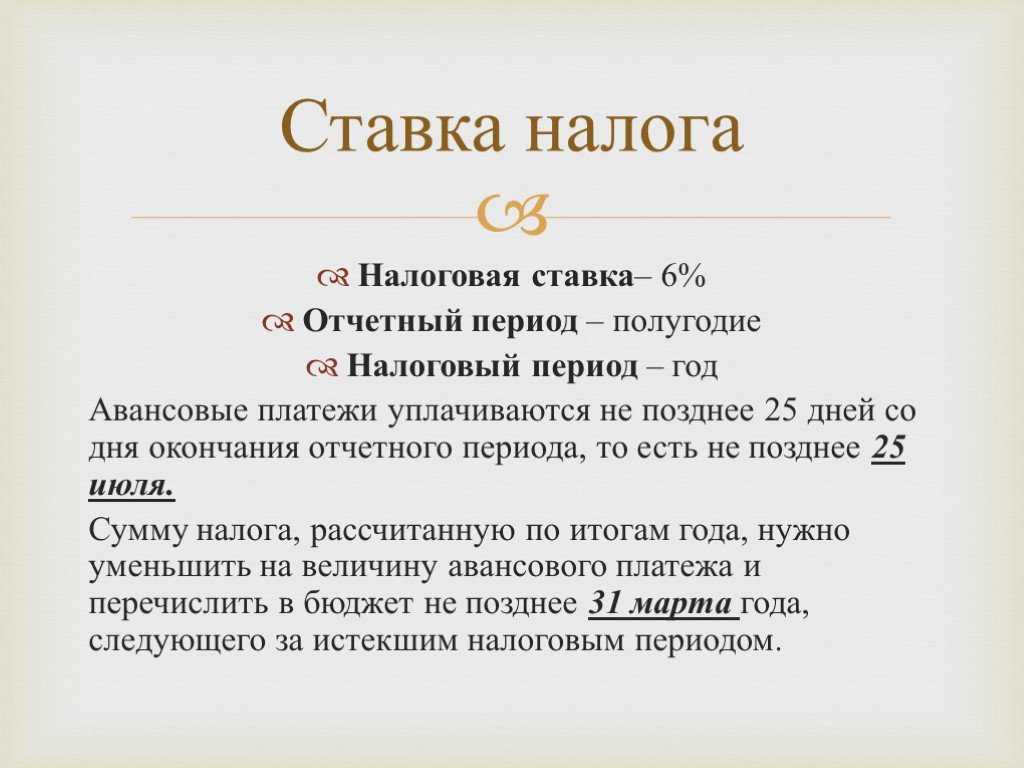

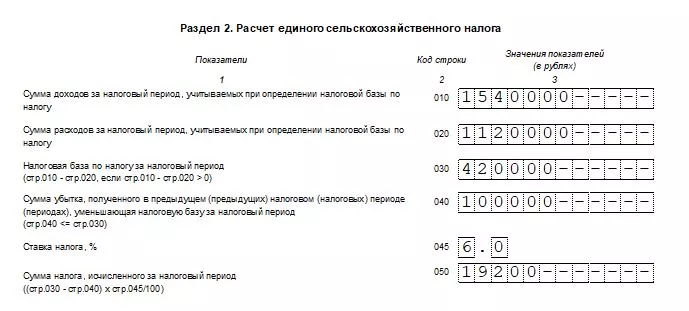

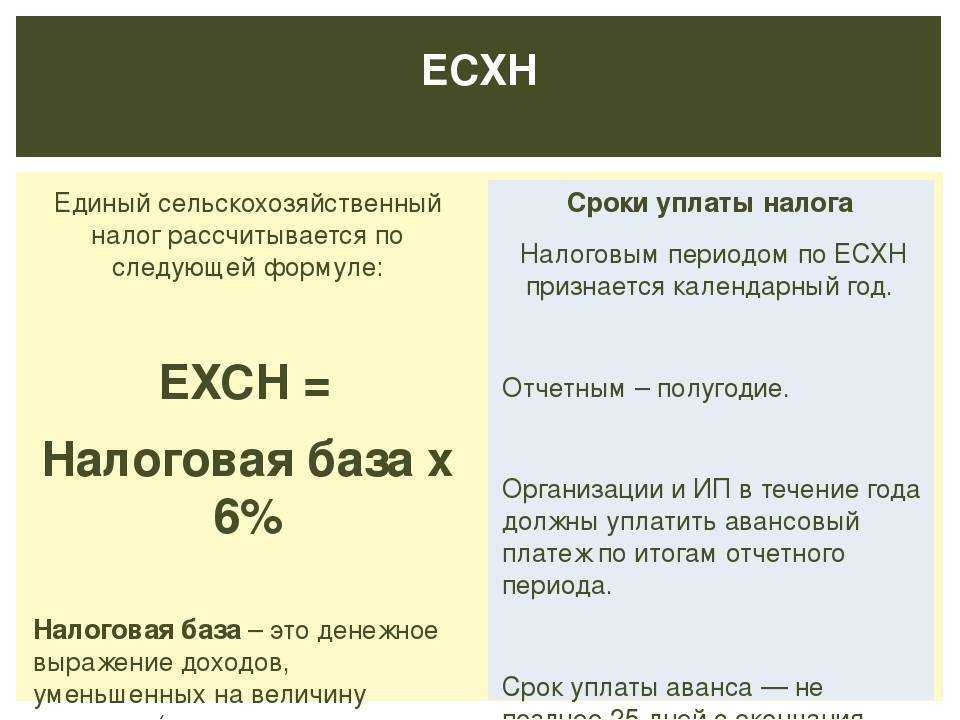

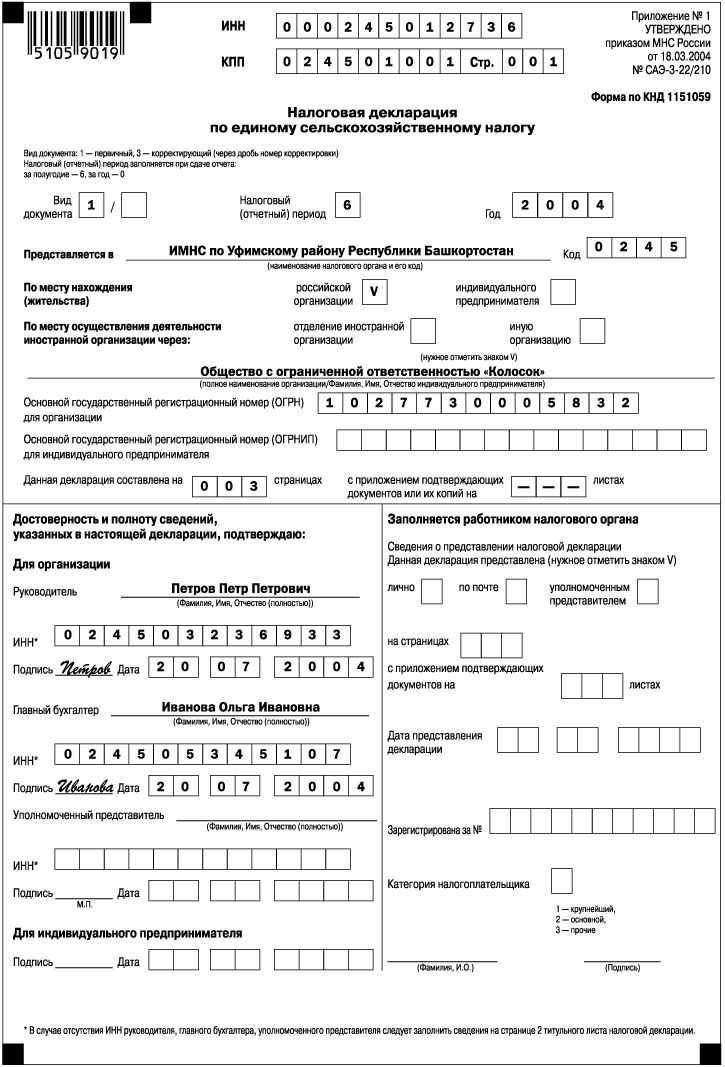

Сведения о доходах и расходах детально отражаются на счетах бухгалтерскими проводками. Соблюдаются все правила и требования, которые предъявлены правовым актом 402-ФЗ к хозяйствующим субъектам. Для плательщиков ЕСХН календарный год считается налоговым периодом, а полугодие признается периодом отчетным. Декларация по деятельности связанной с производством и реализацией сельхозпродукции составляется один раз за весь год и передается в ФНС в течение трех месяцев после окончания годового периода. НК установил дату подачи не позже 31 марта.

Кроме этого сохраняется обязанность передавать отчеты по следующим параметрам:

| Показатель | Периодичность | Дата |

| Среднесписочную численность по сотрудникам | Один раз в год | 20 января |

| Сведения о стаже персонала СЗВМ | Один раз в месяц | 15 января, апреля, июля октября |

| Сведения о заработках сотрудников 2НДФЛ | Один раз в год | 01 апреля |

| Расчеты по страховым взносам (ОПС, ОСС, ОМС) | Каждый квартал | 30 января, апреля, июля октября |

| Расчетные ведомости по взносам на травматизм в производстве | Каждый квартал | 25 января, апреля, июля, октября |

| Статистическая отчетность | Один раз в год | По запросу органов статистики региона |

Расходы, которые могут быть учтены при применении ЕСХН

При применении Единого сельскохозяйственного налога (ЕСХН), владельцы сельскохозяйственных предприятий и индивидуальные предприниматели, которые занимаются сельскохозяйственной деятельностью, имеют право учитывать определенные расходы при расчете налоговых обязательств.

Расходы на содержание и эксплуатацию объектов недвижимости, таких как здания и сооружения, предназначенные для жилья или хозяйственных нужд, могут быть учтены при применении ЕСХН. Данные расходы могут включать оплату коммунальных услуг, ремонт и обслуживание зданий, аренду помещений и другие связанные расходы.

Также, сельскохозяйственные предприятия имеют право учитывать расходы, связанные с сельскохозяйственной деятельностью, такие как закупка семян, удобрений, затраты на содержание скота и птицы, оборудование и технику, а также другие расходы, необходимые для обеспечения производства сельхозпродукции.

ЕСХН: особенности и преимущества

Одной из особенностей ЕСХН является его применимость только к определенным деятельностям, таким как сельское и лесное хозяйство, рыболовство, охота и водопользование, производство и реализация товаров сельскохозяйственного назначения. Благодаря этому предприниматели, занимающиеся данными видами деятельности, имеют возможность воспользоваться упрощенной системой налогообложения и уменьшить административную нагрузку.

Преимущества ЕСХН заключаются в следующем:

- Уменьшение налоговой нагрузки. ЕСХН позволяет уплатить налог только с дохода минус расходы, что значительно снижает размер налоговых платежей.

- Упрощенное заполнение отчетности. По ЕСХН не требуется представлять сложные отчеты и проводить сложные расчеты для определения налоговой базы.

- Фиксированный налоговый платеж. ЕСХН предусматривает уплату фиксированного налогового платежа, который рассчитывается исходя из фактических доходов или площади земельных угодий. Это обеспечивает стабильность и предсказуемость налоговых платежей.

Важно отметить, что применение ЕСХН требует соблюдения определенных условий и требований, таких как установленные нормы доли доходов от основной и вспомогательной деятельности, отсутствие посторонних видов деятельности, ограничение по числу работников и т.д. Поэтому перед выбором данного налогового режима рекомендуется проконсультироваться со специалистом в области налогообложения или бухгалтерии, чтобы быть уверенным в правильности выбора и соответствии условиям ЕСХН

Налоговый учёт и отчётность

Налоговая декларация

налоговую декларацию

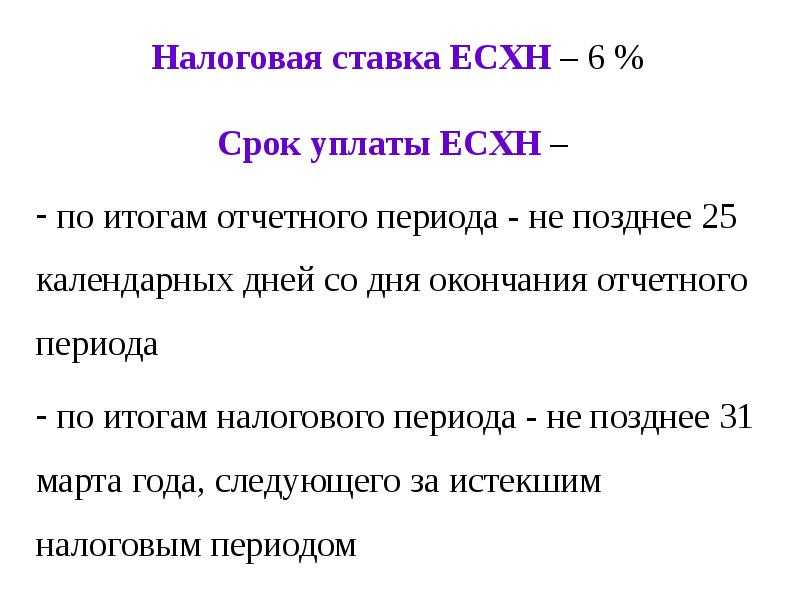

С 2023 года срок представления декларации по ЕСХН перенесен на 25 марта следующего года.

- Таким образом, отчет подается:

- за 2023 год — не позднее 25 марта 2024 года;

- за 2024 год — не позднее 25 марта 2025 года;

- в случае прекращения деятельности — не позднее 25 числа следующего месяца за тем, в котором деятельность была прекращена.

Учет доходов и расходов (КУДиР)

КУДиР

Обратите внимание! С 2024 года применяется новая форма КУДиР для ИП на ЕСХН. Она утверждена приказом ФНС РФ от 07.11.2023 № ЕА-7-3/816@

Бухгалтерский учёт и отчётность

- Бухгалтерский баланс (форма 1);

- Отчет о финансовых результатах (форма 2);

- Отчет об изменениях капитала (форма 3);

- Отчет о движении денежных средств (форма 4);

- Отчет о целевом использовании средств (форма 6);

- Пояснения в табличной и текстовой форме.

здесь

Обратите внимание, ИП и организации, осуществляющие расчеты с физическими лицами, обязаны применять ККТ

Новые правила для самозанятых по ЕСХН

В 2024 году были введены новые правила для самозанятых в рамках Единого сельскохозяйственного налога (ЕСХН). Эти изменения предназначены для упрощения налогообложения и повышения привлекательности данной системы налогообложения для самозанятых.

Главным нововведением для самозанятых по ЕСХН стало увеличение годового дохода, который можно получить и оставаться в системе ЕСХН. Теперь самозанятый может получить до 8 миллионов рублей в год по ЕСХН, что значительно увеличивает возможности для работы и заработка.

Еще одно важное изменение касается исчисления страховых взносов для самозанятых. Теперь самозанятый будет платить взносы исходя не только из своего дохода, но и учитывая количество отработанных дней в году

Это позволит более справедливо распределять взносы и учитывать фактическую активность самозанятого.

Также были внесены изменения в порядок ведения учета для самозанятых по ЕСХН. Теперь самозанятые должны вести ежедневный учет всех полученных доходов и расходов. Для этого можно использовать специальное приложение или электронные сервисы налоговой службы.

Кроме того, введены более жесткие требования к оформлению договоров с заказчиками для самозанятых по ЕСХН. Теперь требуется, чтобы договор содержал все необходимые данные о сторонах, виде работ, сроках и размере оплаты. Эти изменения направлены на устранение возможных нарушений и противодействие необоснованным штрафам со стороны налоговой.

Новые правила для самозанятых по ЕСХН создают более благоприятные условия для работы и налогообложения в этой системе. Они позволяют самозанятым получать более высокий доход, более справедливо распределять страховые взносы и более точно вести учет своей деятельности. Это может стать стимулом для развития самозанятости и увеличения числа самозанятых работников в России.

Как оптимизировать расходы при применении ЕСХН

Единый сельскохозяйственный налог (ЕСХН) является особым режимом налогообложения, предназначенным для индивидуальных предпринимателей и сельскохозяйственных товаропроизводителей. Он предоставляет ряд преимуществ, таких как упрощенные процедуры ведения бухгалтерии, сокращение налоговых обязательств и ограничения на уплату налога на прибыль и НДС.

При применении ЕСХН есть некоторые особенности, о которых нужно знать и которые помогут оптимизировать расходы

Важно использовать все возможности, предоставляемые данным режимом налогообложения, чтобы снизить налоговую нагрузку и увеличить свою выгоду

Новое в налоге на прибыль

С 1 января 2024 г. при наличии задолженности перед налогоплательщиком с разными сроками возникновения уменьшение таких задолженностей на кредиторскую задолженность налогоплательщика производится начиная с первой по времени возникновения.

С 2024 года произошли изменения в налоге на прибыль. Производить уплату налога не придётся в следующих случаях:

| Прибыль, не подлежащая налогообложению налогом на прибыль | Нормативный акт |

| Дивиденды либо часть распределённой прибыли, не востребованные участниками хозяйственного общества или товарищества, восстановленные в составе нераспределенной прибыли хозяйственного общества или товарищества | Федеральный закон от 30 сентября 2017 г. № 286-ФЗ |

| Имущественные права на результаты интеллектуальной деятельности, выявленные в ходе проведенной налогоплательщиком инвентаризации имущества и имущественных прав | Федеральный закон от 18 июля 2017 г. № 166-ФЗ |

| Имущество, имущественные права или неимущественные права в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации | Федеральный закон от 30 сентября 2017 г. № 286-ФЗ |

| Безвозмездно полученные услуги, являющиеся предметом сделок | Федеральный закон от 30 сентября 2017 г. № 286-ФЗ |

| Права на результаты интеллектуальной деятельности, созданные по заказу Фонда перспективных исследований и переданные безвозмездно | Федеральный закон от 27 ноября 2017 г. № 344-ФЗ |

| Средства, полученные общероссийскими спортивными федерациями или профессиональными спортивными лигами от организаторов азартных игр в букмекерских конторах на основании соглашений. Указанные средства не учитываются при определении налоговой базы при условии их использования в сроки и на цели, определяемые в соответствии с Федеральным законом от 4 декабря 2007 года № 329-ФЗ «О физической культуре и спорте в Российской Федерации» | Федеральный закон от 27 ноября 2017 г. № 344-ФЗ |

Читайте так же статью ⇒ «Отрицательный налог на прибыль»

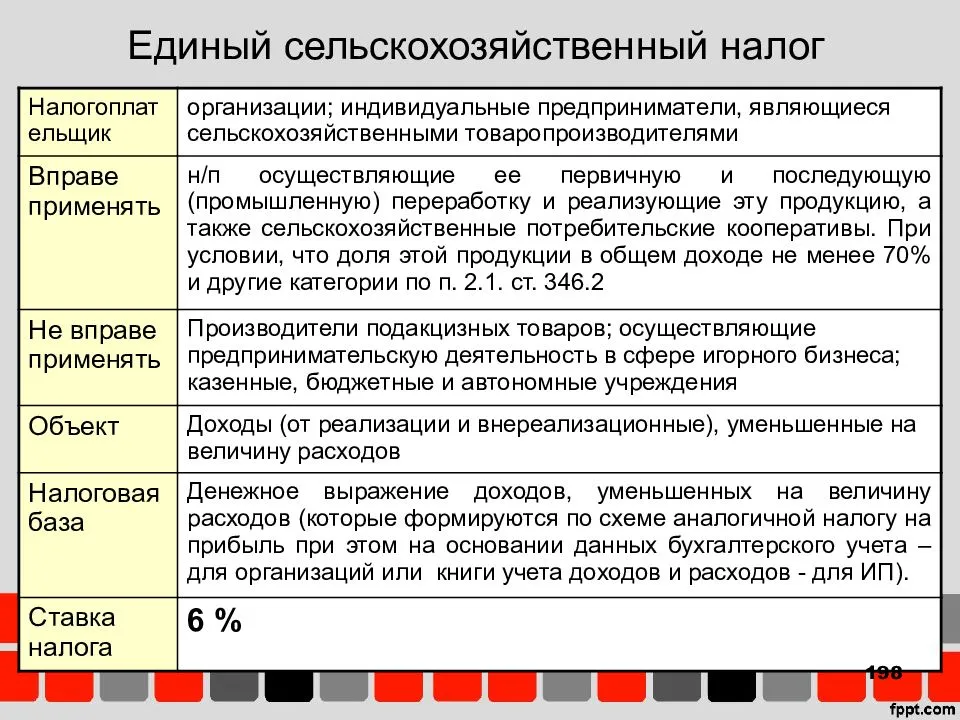

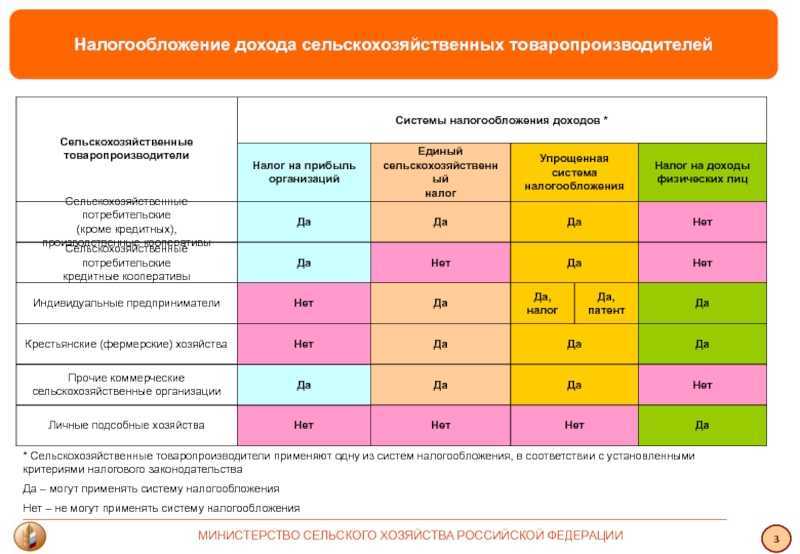

Кто может применять ЕСХН

Право применять ЕСХН имеют организации и индивидуальные предприниматели, а также сельскохозяйственные потребительские кооперативы, которые производят, перерабатывают и реализовывают сельскохозяйственную продукцию.

Предприятия, занимающиеся исключительно переработкой сельхозпродукции, не могут перейти на ЕСНХ.

Также применять этот спецрежим могут градообразующие и посёлкообразующие российские рыбохозяйственные организации, но при одном условии: численность работающих в них, с учётом проживающих с ними членов семей, составляет не менее 50% численности населения этого населённого пункта. Сюда же относят рыболовецкие артели. При этом рыболовство должно производиться на судах рыбопромыслового флота, принадлежащих на праве собственности, или на основании договоров фрахтования.

Третья категория, имеющая право на ЕСХН — организации и ИП, которые оказывают услуги сельскохозяйственным производителям в области растениеводства и животноводства.

Кроме того, для предприятий есть ограничения.

Применять ЕСХН могут только предприятия, имеющие не менее 70% дохода непосредственно от производства и продажи собственной сельскохозяйственной продукции, или сельскохозяйственные потребительские кооперативы, 70% дохода которых приходится на реализацию продукции, произведённой их членами.

ИП, специализирующиеся на рыбохозяйственной деятельности и претендующие на возможность оформления ЕСНХ, должны иметь в штате в среднем в год не больше 300 сотрудников. Доход от продажи улова в рыбохозяйственных предприятиях по итогам отчётного периода не может быть меньше 70% от общей выручки.

Применять ЕСХН можно не сразу, а только после основания предприятия, подав в ИФНС специальное заявление в первый месяц после регистрации в налоговой службе. Другой вариант перехода на ЕСНХ — подать заявление в последний день календарного года. В этом случае новый режим можно начать применять с начала следующего года.

Кто имеет право на ЕСХН?

Режим ЕСХН могут применять физические лица, зарегистрированные в качестве индивидуальных предпринимателей (ИП), а также юридические лица и организации, которые занимаются сельскохозяйственной деятельностью. Для ИП режим ЕСХН является обязательным с 2024 года, для организаций — с 2024 года.

В итоге, процедура учета расходов по ЕСХН в 2024 году предусматривает правильный расчет и уплату налогов, соблюдение установленных сроков подачи деклараций и учета налоговых обязательств. Ознакомившись с правилами и учитывая особенности данного режима налогообложения, сельскохозяйственные производители смогут оптимизировать свои налоговые расходы и получить выгоду от использования ЕСХН.

Кто имеет право применять ЕСХН в 2024 годах

Применять ЕСХН могут ИП и организации, у которых доход от ведения сельскохозяйственной деятельности составляет больше 70% от всего дохода.

Рыбохозяйственные организации и предприниматели также имеют право применять ЕСХН, но при этом доход от реализации рыбной продукции у них должен быть больше 70%, а количество сотрудников не должно превышать 300 человек.

Полный перечень субъектов, признаваемых сельскохозяйственными товаропроизводителями, можно найти в статье 346.2 НК РФ.

Кто не может применять ЕСХН

- Организации и ИП, производящие подакцизные товары, за исключением подакцизного винограда, вина, игристого вина, включая российское шампанское, виноматериалов, виноградного сусла, произведенных из винограда собственного производства, доля которого составляет не менее 70%, а также сахаросодержащих напитков, указанных в пп. 23 п. 1 ст. 181 НК РФ.

- Организации, занимающиеся проведением азартных игр.

- Бюджетные и казенные учреждения.

- ИП и организации, которые не являются производителями сельхозпродукции, а только занимаются переработкой.

- ИП и организации, у которых доход от ведения сельскохозяйственной деятельности составляет менее 70% от всего дохода.

Выводы и сравнения форматов

Таким образом, подведем итоги:

-

Формат ЛПХ не позволяет официально заниматься предпринимательской деятельностью, разрешая лишь заниматься сельхозпроизводством для собственных нужд и без налогов реализовывать излишки сельхозпродукции. При этом размер земельного участка не должен превышать 0,5 га (в некоторых регионах до 2,5 га). Уплачивается только имущественный налог. Сотрудников нанимать нельзя, можно задействовать членов семьи.

-

Формат самозанятости (НПД). Позволяет заниматься предпринимательской деятельностью. Подойдет в том случае, если размер земельного участка превышает нормативы для ЛПХ, а объем годового дохода не превышают 2,4 млн. рублей. Уплачивается налог с дохода (4 или 6%). Налоговой отчетности нет. Уплачивается имущественный налог. Сотрудников в штат нанимать нельзя, заключаются договоры ГПХ. В отличие от ЕСХН нет ограничений в доле источников доходов.

-

Формат ИП на ЕСХН. Подойдет тем, кто занимается ведением сельскохозяйственного бизнеса (с долей доходов от сельхоздеятельности более 70%), и официально нанимает сотрудников. Уплачивается 6% по схеме “доходы минус расходы” (в некоторых регионах ставка понижена). Формат позволяет не платить имущественный налог и НДС. Уплачиваются налоги за работников (если есть), пенсионные и страховые взносы за себя, нужно предоставлять налоговую отчетность.

|

Владелец ЛПХ |

Самозанятый (плательщик НПД) |

ИП на ЕСХН |

|

|---|---|---|---|

|

Вид деятельности и цель |

Физическое лицо, которое не занимается предпринимательской деятельностью. Ведет хозяйство для удовлетворения личных (семейных) нужд с возможностью реализовывать излишки продукции |

Физлицо, получающее доход от ведения предпринимательской деятельности в виде вознаграждения от заказчиков за свой труд в одном или нескольких видах деятельности (по желанию не только в рамках сельского хозяйства) |

Физическое лицо, осуществляющее предпринимательскую деятельность в сфере сельского хозяйства (сельхозпроизводство или оказание сельскохозяйственных услуг) |

|

Регистрация |

не требуется |

требуется через приложение “Мой налог” (Google Play и App Store), банковские сервисы для самозанятых |

требуется например, через Госуслуги. Подробнее здесь. |

|

Налог за реализованную продукцию |

не взимается |

4% — с дохода от физлиц 6% — с дохода от юрлиц |

6% — с дохода, уменьшенного на величину расходов (в субъектах РФ могут быть пониженные ставки) |

|

Отчетность |

налоговая отчетность не требуется |

налоговая отчетность не требуется, все считается в приложении |

требуется, раз в год — декларация, также ведется Книга учета доходов и расходов |

|

Прочие налоги |

имущественный (в том числе земельный) |

имущественный (в том числе земельный) |

— НФЛ за работников (если есть) — взносы за себя |

|

Возможность найма сотрудников по трудовому договору |

нет, возможна помощь членов семьи, родственников |

нет, возможно привлечение физлиц для разовых работ по договору ГПХ |

имеется |

|

Законодательные ограничения |

Ограничение земельного участка — 0,5 га (в некоторых субъектах РФ цифры могут быть до 2,5 га) |

Ограничения по объему годового дохода — 2,4 млн. рублей |

Более 70% доходов должно приходится на сельхоздеятельность |

Михаил Семынин(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

01.03.2022

Сохраните статью, чтобы внимательно изучить материал