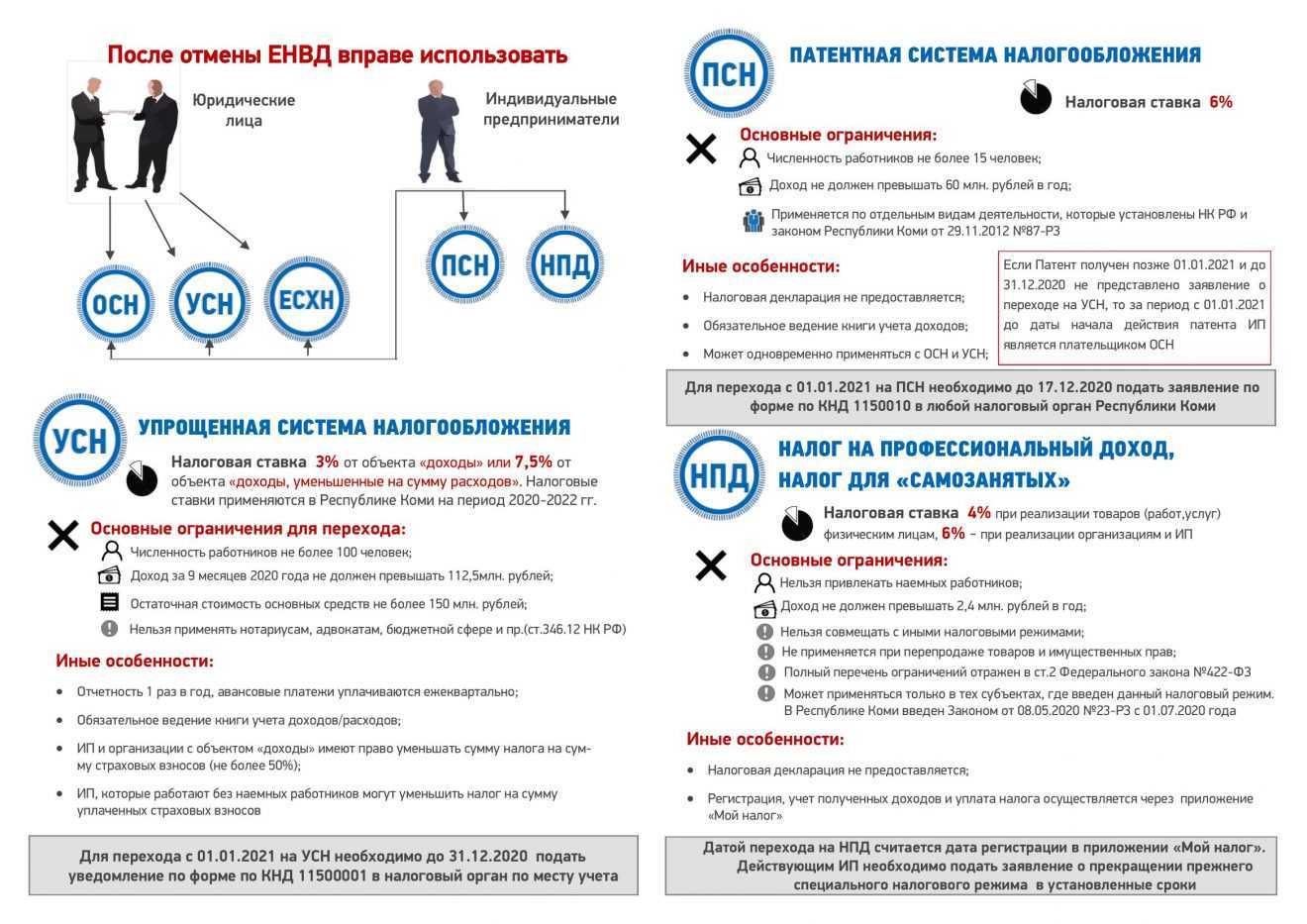

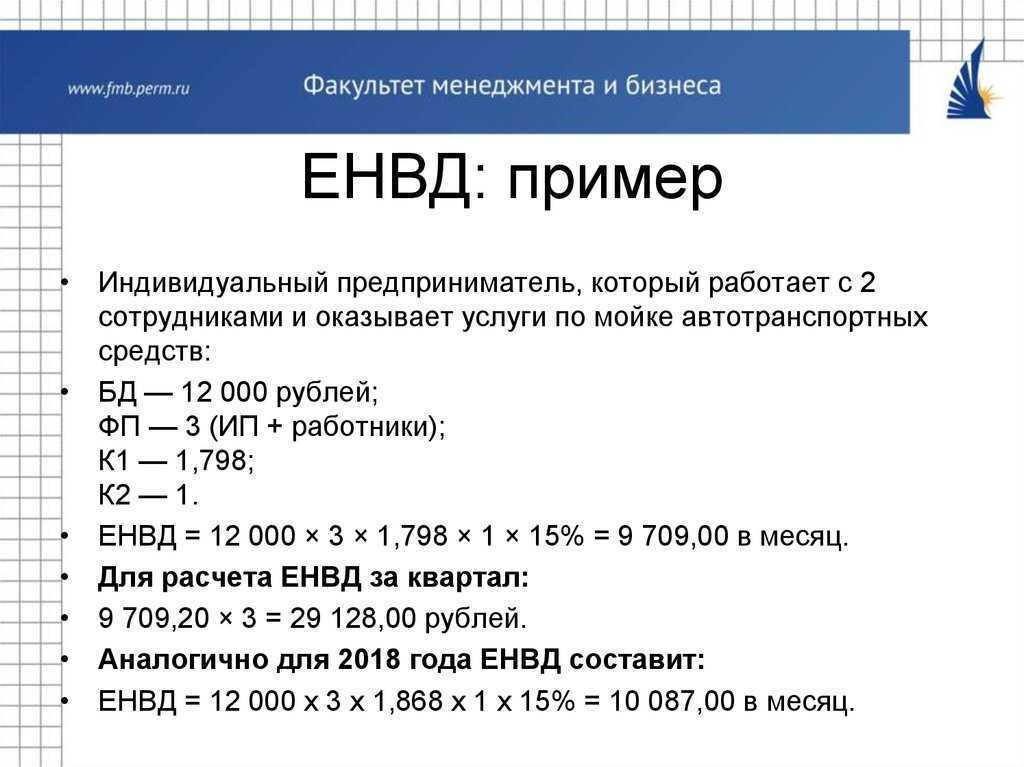

С 2022 ЕНВД действовать перестанет.

Как плательщики данного налога будут приступать к работе по упрощенной системы налогообложения (упрощенке)?

Плательщики вмененки, которые желают работать на упрощенке с 1-го дня нового года, обязаны предоставить уведомление о выборе данного режима не позже заключительного дня этого года (п. 1 ст. 346.13 НК России).

Уведомление о выборе упрощенки составляется по форме № 26.2-1 (КНД 1150001), установленной приказом Федеральной налоговой службы России от 2 ноября 2012 г. № ММВ-7-3/829@.

В таком документе обозначается система налогообложения, которой было отдано предпочтение. Фирмы, помимо прочего, отмечают остаточную стоимость основных средств и размер выручки по информации на начало октября этого года (абзац 2 п. 1 ст. 346.13 НК России)

В такой ситуации важно учесть, что в уведомлении по строке «Получено доходов за девять месяцев года подачи уведомления» отмечается выручка лишь по сферам бизнеса, облагающимся налогами по общему режиму налогообложения (п. 4 ст

346.12 НК России). Выручка, которая была получена при работе на ЕНВД, не берется к учету при задании ограничения по выручке (максимум – 112,5 миллиона рублей) для переключения на упрощенку.

Уведомление может предъявляться в налоговое подразделение по месту нахождения предприятия либо месту жительства ИП лично либо через доверенное лицо, направляться по почте заказным письмом либо в электронной форме с помощью телекоммуникационных средств связи с постановкой квалифицированной электронной подписи, в частности через имеющийся на веб-ресурсе Федеральной налоговой службы России инструмент «Личный кабинет налогоплательщика индивидуального предпринимателя» в разделе «Моя система налогообложения».

В такой ситуации важно обратить внимание на то, что предприятие либо ИП после предоставления уведомления о выборе упрощенки могут перейти на иной объект налогообложения либо отказаться от работы по такому режиму налогообложения посредством составления еще одного уведомления о выборе упрощенки и (либо) соответствующего обращения в налоговое подразделение не позже заключительного дня календарного года, в котором предъявлялось такое уведомление. Важно помнить, что в перечисленных случаях предоставленное до этого уведомление прекращает свое действие (письмо Федеральной налоговой службы России от 20 октября этого года № СД-4-3/17181@)

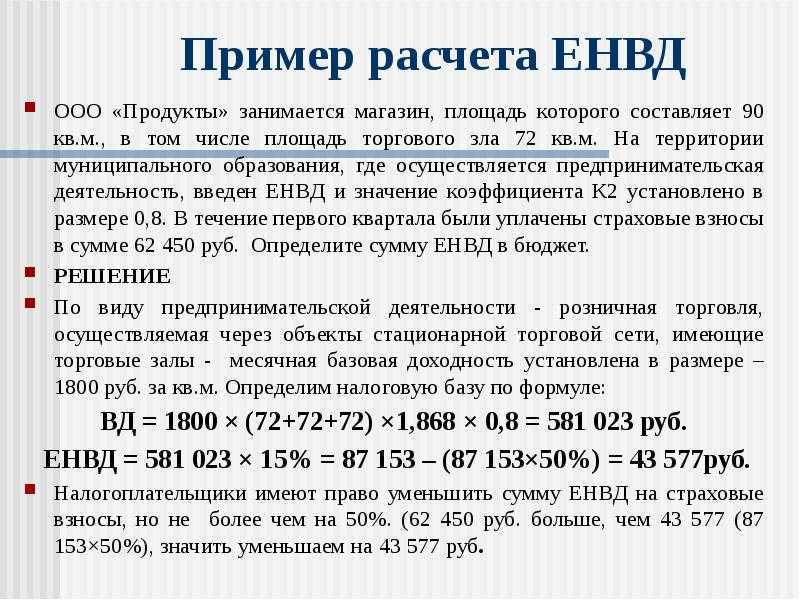

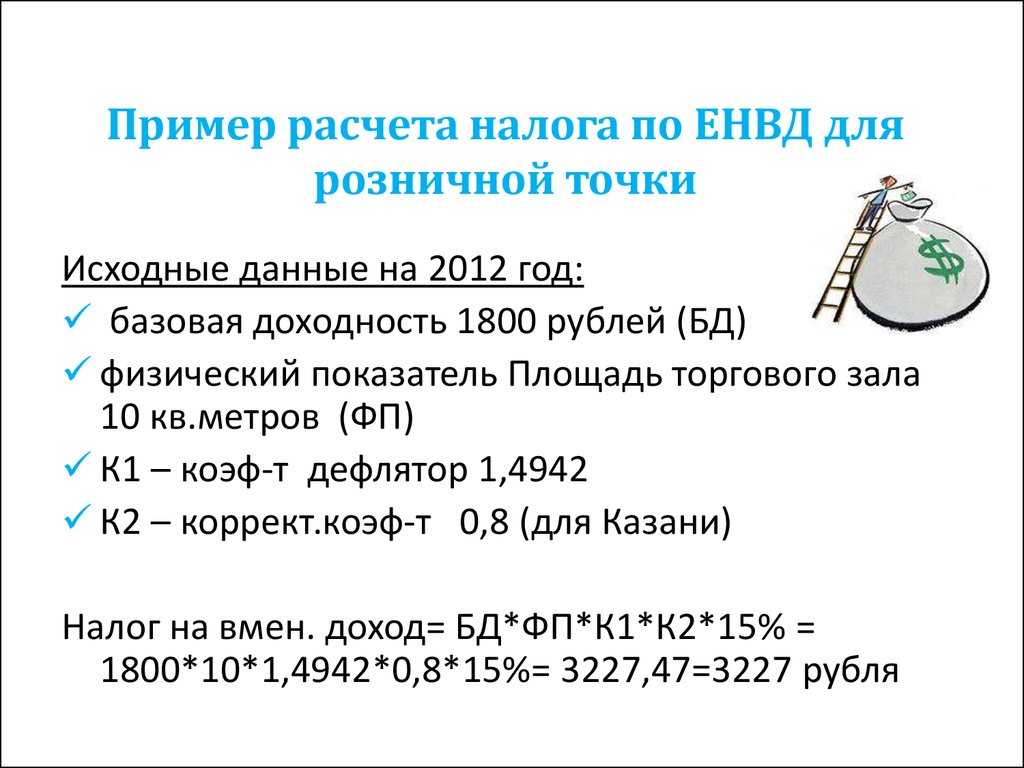

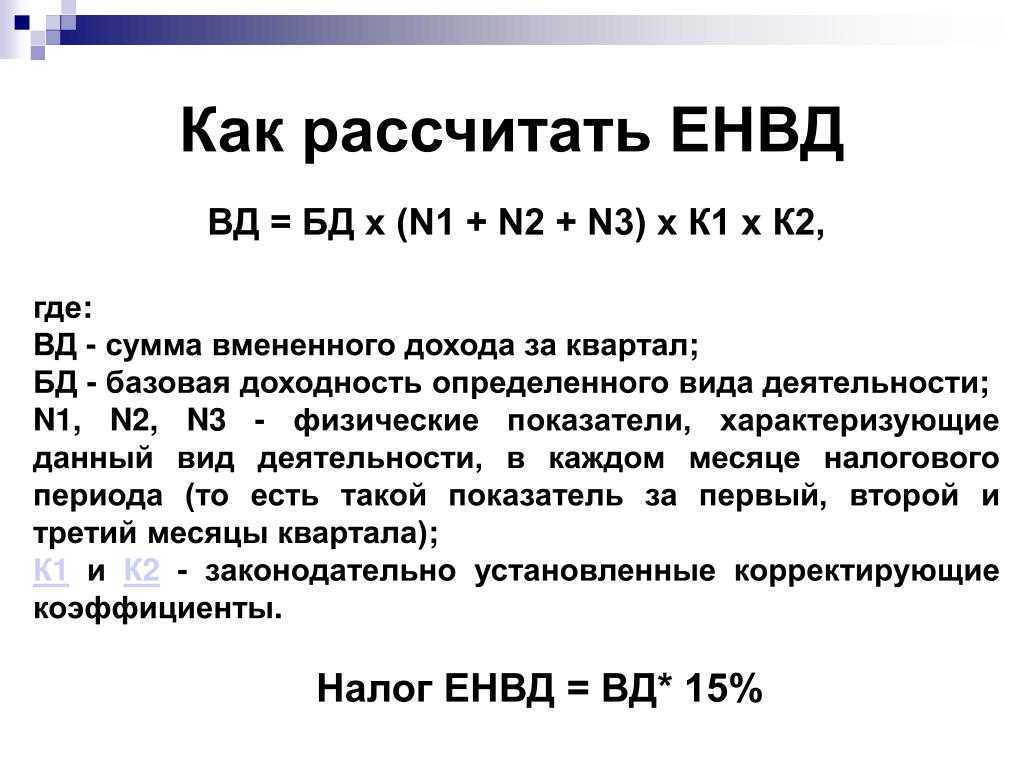

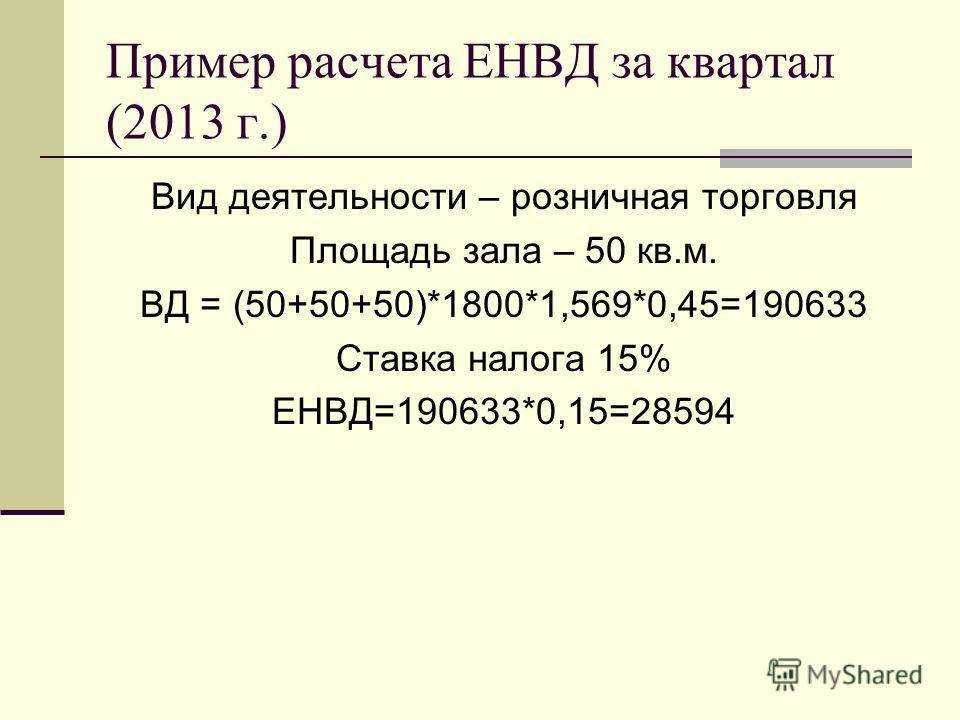

Пример расчета ЕНВД для розничной торговли

Рассмотрим пример расчета ЕНВД для ИП в розничной торговле. Возьмем для примера некий абстрактный магазин, торгующий женской одеждой. Площадь отдела — 10 кв. м, а расположен он в большом торговом центре со стационарными площадями для розничной продажи. Подробнее рассмотрим, что стоит за аббревиатурами составляющих формулы.

БД — это показатель базовой доходности ЕНВД. Для объектов стационарной розничной торговли она составляет 1800 рублей за квадратный метр.

ФП — физический показатель. Для нашей ситуации таким физическим исходным является площадь арендуемого предпринимателем помещения. Мы договорились, что наш небольшой бутик будет занимать 10 квадратных метров.

К1 — так называемый коэффициент дефлятор. Он стандартен и неизменен, не зависит ни от территориальности торгового предприятия, ни от рода деятельности бизнесмена. В 2017 году К1 составлял 1,798. Он был неизменен в течение нескольких лет, но в 2018 году произошло повышение К1 для ЕНВД до 1,868. А в 2019 году К1 вновь был повышен и составляет 1,915. Приказом Минэкономики от 21.10.2019 № 684 на 2020 год К1 увеличен на 4,9%, и его величина составляет 2,009.

К2 — а это уже вариативный коэффициент, учитывающий и особенности деятельности, и конкретику региона. Для торговли в розницу в нашем городке Н. для торговых объектов площадью менее 30 кв. м. К2 = 1.

Согласно статьи 346.29 НК РФ п.3, физическим показателем для расчета ЕНВД при розничной торговле является площадь торгового зала. Однако Налоговый Кодекс не информирует налогоплательщиков о том, как рассчитывать площадь торгового зала. Ответ на этот вопрос имеется только в поясняющей информации, содержащейся в многочисленных письмах Минфина и ФНС России и накопившейся судебной практике. Согласно этим рекомендациям, площадь торгового места (зала) следует определять строго по правоустанавливающим или инвентаризационным документам.

В письмах Минфина России от 19.05.2014 № 03-11-11/23429, от 08.08.2012 № 03-11-11/231 и ФНС России от 27.07.2009 № 3-2-12/83 указано, что к таким документам можно отнести технические паспорта помещений, договоры купли-продажи, аренды помещений или их частей, схемы, планы, экспликации.

Коэффициенты К1 и К2 на 2020 год подробно рассмотрены в этом материале.

Так, неизвестные в правой половине уравнения стали известными. Остается представить формулу в числовом виде и произвести подсчет.

ЕНВД = 1800 * 10 * 2,009 * 1 * 15% = 5 424,3 руб.

Согласно п.6 ст. 52 НК РФ, сумма налога исчисляется в полных рублях. Поэтому применяем правило математического округления и получаем 5 424 рубля.

Но не забудьте, что полученный ответ — это размер ЕНВД всего за 1 месяц. А для участников экономической деятельности, использующих данную систему налогообложения, предусмотрена поквартальная отчетность. Нам остается полученное число 5 424 умножить на 3. Окончательный итог: 16 272 руб.

Где подробнее узнать про нюансы перехода с вмененки?

Если вы планируете перейти с вмененки на ЕНВД, вам необходимо учесть ряд нюансов. Что такое ЕНВД и вмененка? Какой режим налогообложения влияет на ваш бизнес? Теперь, как сделать переход и выбрать ЕНВД вместо вмененки? Какая отчетность требуется после перехода? Все эти вопросы помогут вам разобраться в нюансах перехода.

Для начала, что такое ЕНВД? Это упрощенная система налогообложения, которая заключается в уплате налога на доходы предпринимателя. В отличие от вмененки, в которой размер налога определяется в зависимости от видов деятельности и года платежа.

Как сделать переход с вмененки на ЕНВД и выбрать этот режим налогообложения вместо других? Чтобы узнать, как именно переходить на ЕНВД, вам следует обратиться к налоговым органам, которые помогут вам вести отчетность и отчитываться по новой системе. Необходимо узнать у них, какие документы и какой учет требуется после перехода.

Где же узнать подробнее о переходе с вмененки на ЕНВД? Кто-нибудь поможет вам разобраться в нюансах, чтобы сделать всё «по-взрослому»? На этот вопрос можно ответить, что лучше всего обратиться в соответствующие налоговые органы. Здесь вам подробно расскажут о переходе и дадут необходимые инструкции.

Какие же еще нюансы существуют при переходе с вмененки на ЕНВД? Каковы требования к отчетности и насколько сложно вести учет в новом режиме? Все это важно знать, чтобы быть подготовленным к новому режиму налогообложения. В итоге, чтобы подробнее узнать про нюансы перехода с вмененки на ЕНВД, вам следует обратиться по соответствующим налоговым органам

Там вас проконсультируют по всем вопросам и помогут вам успешно осуществить переход и вести учет в соответствии с новым режимом

В итоге, чтобы подробнее узнать про нюансы перехода с вмененки на ЕНВД, вам следует обратиться по соответствующим налоговым органам. Там вас проконсультируют по всем вопросам и помогут вам успешно осуществить переход и вести учет в соответствии с новым режимом.

Учёт при ЕНВД

У плательщиков единого налога на вмененный доход нет обязанности учитывать доходы и расходы в целях налогообложения. Налоговым законодательством такая норма просто не предусмотрена, в отличие, например, от плательщиков УСН, которые согласно ст.346.24 НК РФ обязаны вести учёт доходов и заполнять КУДиР.

Базой для расчёта единого налога на вмененный доход служит не фактически полученный доход, а предполагаемый (вменённый). Также нет лимита доходов для сохранения права на спецрежим (в отличие от УСН, где при выручке больше 150 млн. руб. право на упрощенку теряется). В этих условиях необходимость вести учёт реальных доходов для целей налогообложения отсутствует.

Что в таком случае нужно учитывать?

Физические показатели, так как именно они служат основой для расчета платежа в бюджет. В зависимости от вида бизнеса это могут быть:

- квадратные метры площади, которая используется для торговли;

- посадочные места в транспорте для перевозки пассажиров;

- количество транспортных средств для перевозки грузов;

- число сотрудников, занятых в деятельности;

- количество торговых точек;

- земельные участки;

- квадратные метры площади для нанесения рекламного изображения;

- квадратные метры площади помещений для размещения постояльцев и т.д.

Если физический показатель – количество сотрудников, должны быть табели рабочего времени, если автомобили – нужно иметь технические паспорта, а если количество метров торговой площади – должны быть договора аренды, технические паспорта нежилых помещений, планы, схемы и т.д.

Если налогоплательщик параллельно ведет бизнес на другом режиме налогообложения, нужно наладить раздельный учет доходов и расходов для правильного подсчета налогов по каждому режиму.

Работа на ЕНВД в сервисе «Моё дело»

Вероятность возникновения ошибки при расчёте платежей сводится к нулю, если вы используете в работе интернет-бухгалтерию «Моё дело». В этом случае налог можно рассчитать автоматически.

С нами вы можете не бояться пеней и штрафов за несвоевременные или неправильные платежи. Более того, вы можете совмещать несколько систем налогообложения и вести раздельный учет.

Налоговый календарь на главной странице личного кабинета заранее напомнит о предстоящих платежах.

В любой момент времени вам доступны все актуальные бланки и нормативные документы. Уровень автоматизации системы «Моё дело» позволяет быстро и правильно формировать отчётность и отправлять ее в электронном виде, рассчитывать налоги, заполнять платёжные поручения и даже перечислять налоговые платежи.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда попробуйте демо-версию интернет-бухгалтерии «Моё дело» прямо сейчас!

Кто имеет право применять ЕНВД

ИП и организации, отвечающие определенным условиям, в частности:

- Количество сотрудников не превышает 100 человек (указанное ограничение до 31.12.2020 года не применяется к кооперативам и хозобществам, учредителем которых является потребительское общество или союз).

- Доля участия других организаций не более 25%, за исключением организаций, чей уставной капитал состоит из вкладов общественных организаций инвалидов.

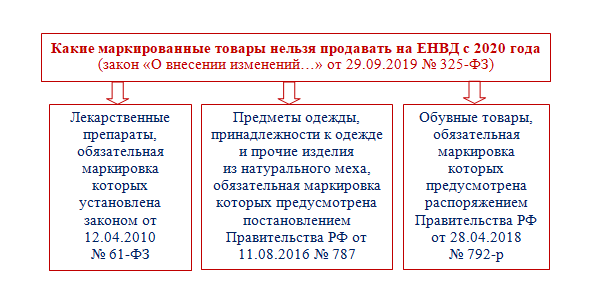

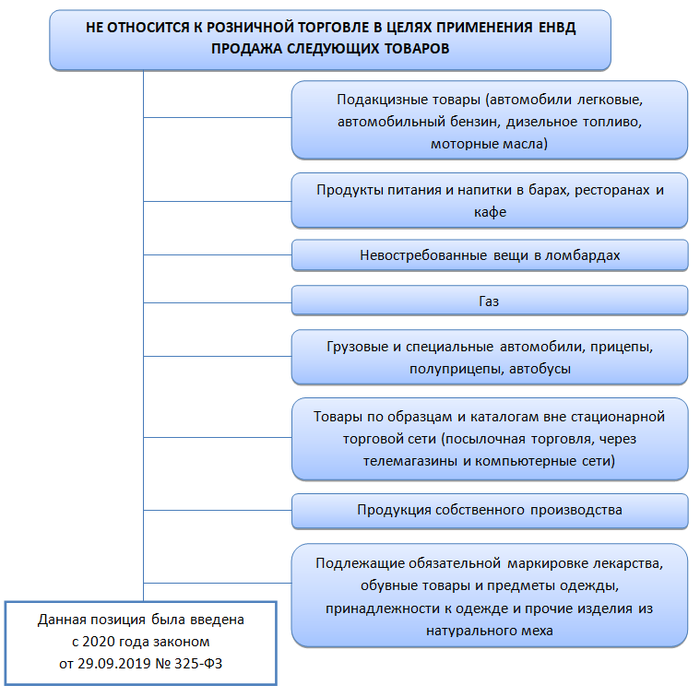

Обратите внимание, с 1 января 2020 года нельзя применять ЕНВД при продаже одежды из меха, обувных товаров и лекарственных средств. Указанные товарные группы подлежат обязательной маркировке

В соответствии с новой редакцией ст. 346.27 НК РФ, их реализация не признается розничной торговлей в рамках ЕНВД.

Кто не может применять ЕНВД

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации, в которых доля участия других организаций не превышает 25%, за исключением ряда учреждений, перечисленных пп.2 п. 2.2 ст. 346.26 НК РФ.

- Организации и ИП в отношении продажи лекарственных препаратов, обуви, а также меховых изделий (одежды, аксессуаров).

- ИП и организации, ведущие деятельность в рамках договоров простого товарищества или доверительного управления.

- ИП и организации, оказывающие услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

- Учреждения образования, здравоохранения и социального обеспечения, оказывающие услуги общественного питания.

- Организации, относящиеся к категории крупнейших налогоплательщиков.

Критерии отнесения той или иной организации к крупнейшим налогоплательщикам установлены Приказом ФНС России от 16.05.2007 N ММ-3-06/308@. Разделяют 2 категории крупнейших налогоплательщиков: регионального и федерального уровней.

К региональным относятся организации с объемом доходов за год (любой из трех последних, не считая последнего отчетного) составляет от 10 до 35 млрд. руб.

К крупнейшим налогоплательщикам федерального уровня относятся организации, суммарный объем доходов которых превышает 35 млрд. руб.

Отдельные критерии установлены для организаций оборонно-промышленного комплекса, стратегических предприятий и обществ.

При наличии лицензии, к крупнейшим налогоплательщиком относятся кредитные организации, страховые компании (осуществляющие страхование, перестрахование, взаимное страхование), участники рынка ценных бумаг, страховые брокеры, организации осуществляющие деятельность по пенсионному страхованию и обеспечению.

Примечание: к крупнейшим налогоплательщикам не может быть отнесена организация, применяющая специальные режимы налогообложения.

Какие КБК для ЕНВД действуют в 2020 году

Коды бюджетной классификации утверждает Министерство финансов. КБК – это важный реквизит платёжного поручения или квитанции. Если указать его неверно или ввести неактуальный код, платёж получит статус невыясненного. В этом случае придётся подавать в ИФНС заявление об уточнении платежа, а до того, как вопрос решится, за налогоплательщиком будет числиться недоимка.

КБК ЕНВД 2020 для ИП и юридических лиц приняты Приказом Минфина от 17.09.2019 N 149н. Найти этот документ можно в интернете, но для вашего удобства мы составили вот такую краткую таблицу.

| КБК налог по ЕНВД в 2020 году | 182 1 05 02010 02 1000 110 |

| КБК пени по ЕНВД в 2020 году | 182 1 05 02010 02 2100 110 |

| КБК штрафы по ЕНВД в 2020 году | 182 1 05 02010 02 3000 110 |

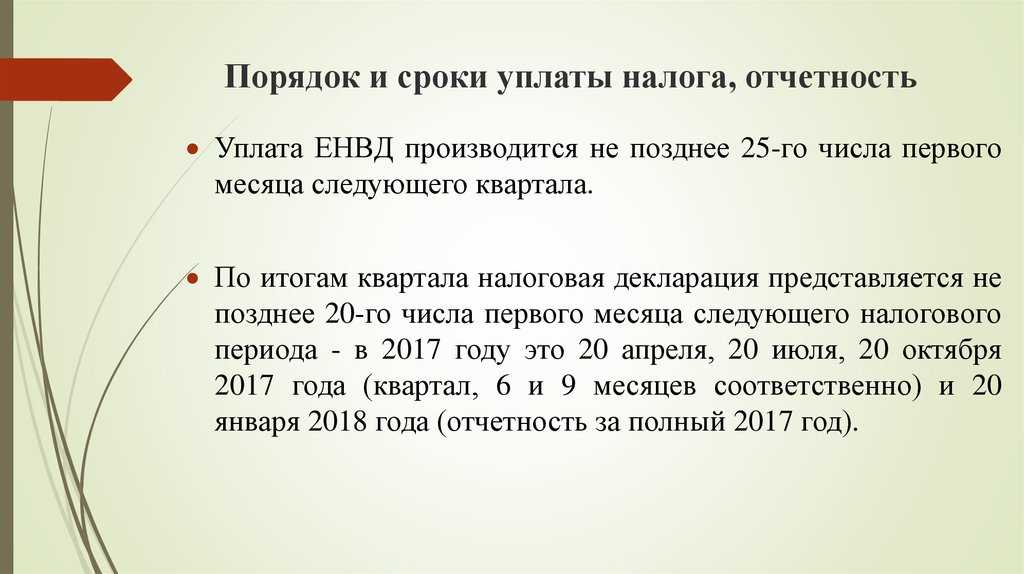

Как предоставлять отчёт по ЕНВД

Подача отчётности должна происходить один раз в квартал, не позднее 25 числа, того месяца, который следует за отчётным периодом.

Отчётность подаётся несколькими способами.

-

В бумажном виде.

Ответственное лицо приносит отчёт в налоговую самостоятельно. Отчёт подаётся в двух распечатанных экземплярах, один отдаётся инспектору, а второй остаётся на предприятии с отметкой о сдаче. Либо же можно послать отчёт по почте с описью вложения. -

Электронными каналами связи.

Это можно сделать на сайте ИФНС. Если на предприятии есть не больше 25 сотрудников, то подать отчётность можно только в электронном виде.

Если выбран первый вариант, то подачу должен осуществлять либо руководитель фирмы, либо тот сотрудник, у которого есть нотариальная доверенность

.

Бланк декларации доступен на различных сайтах, в том числе сайте ФНС. В бланке декларации, состоящем всего из четырёх страниц, заполняется второй и третий разделы и, естественно, титульный лист.

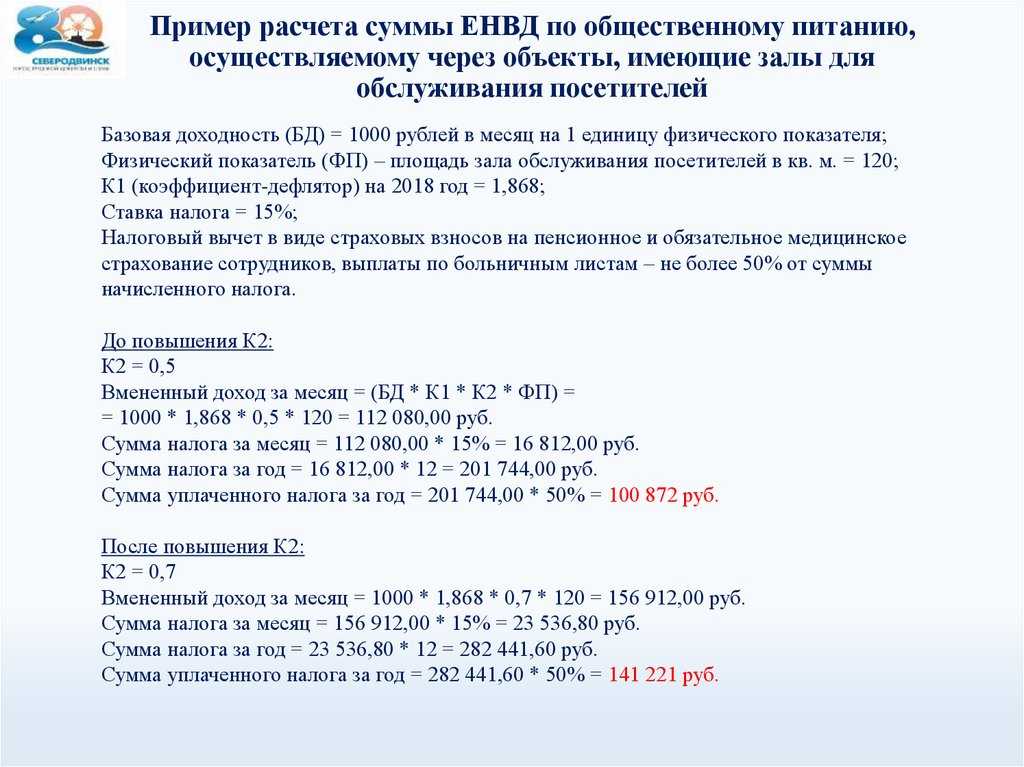

Какой налог платят на ЕНВД

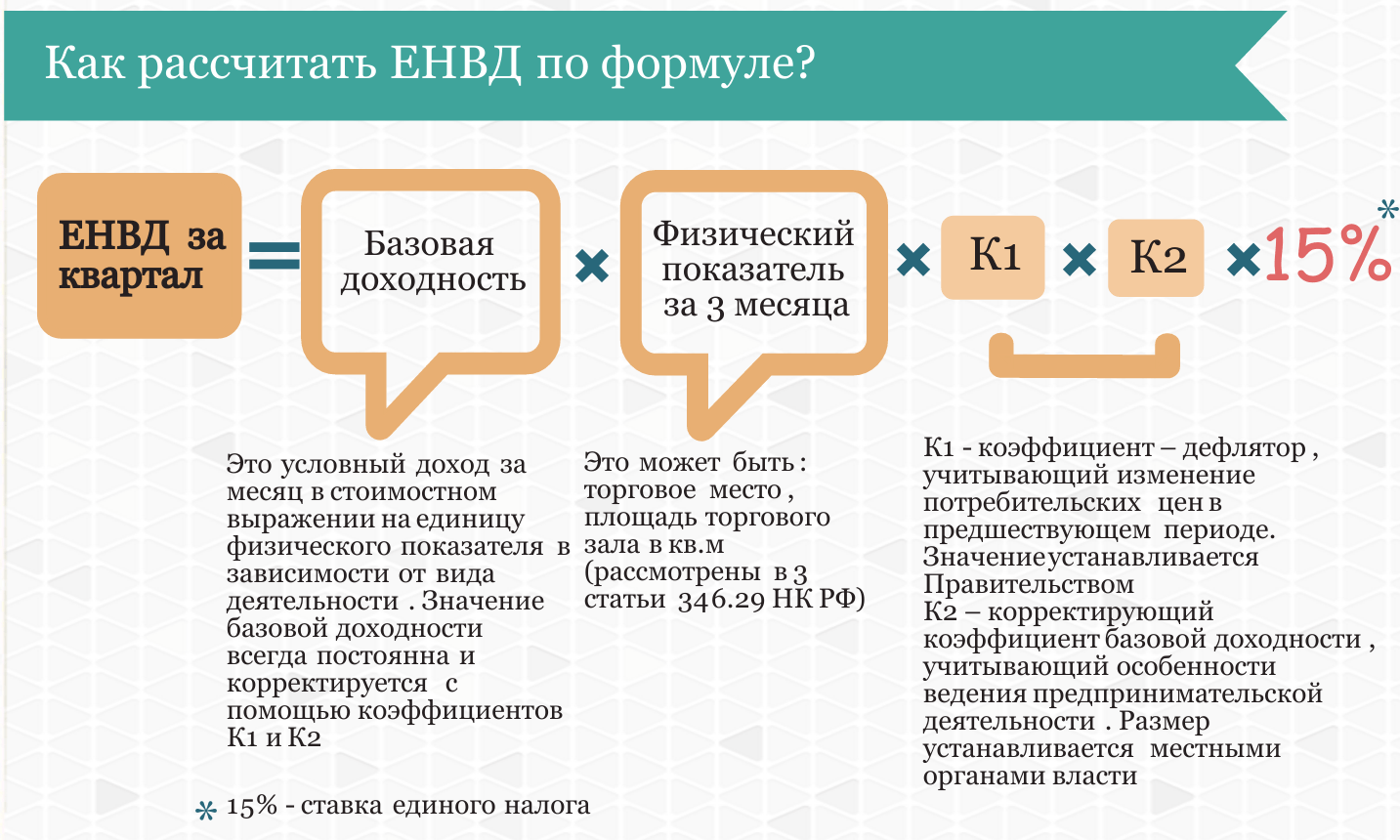

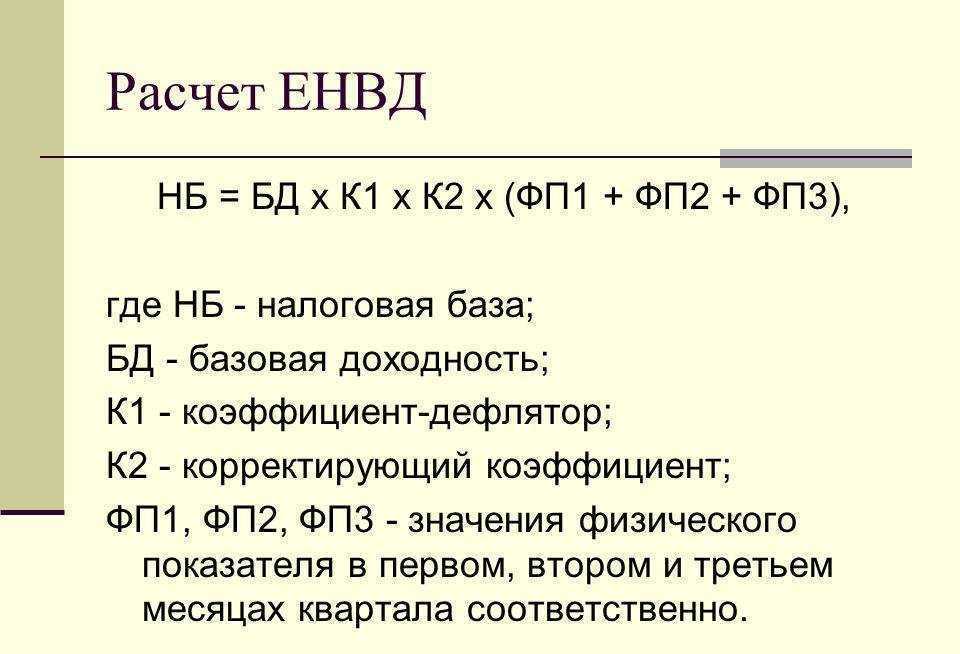

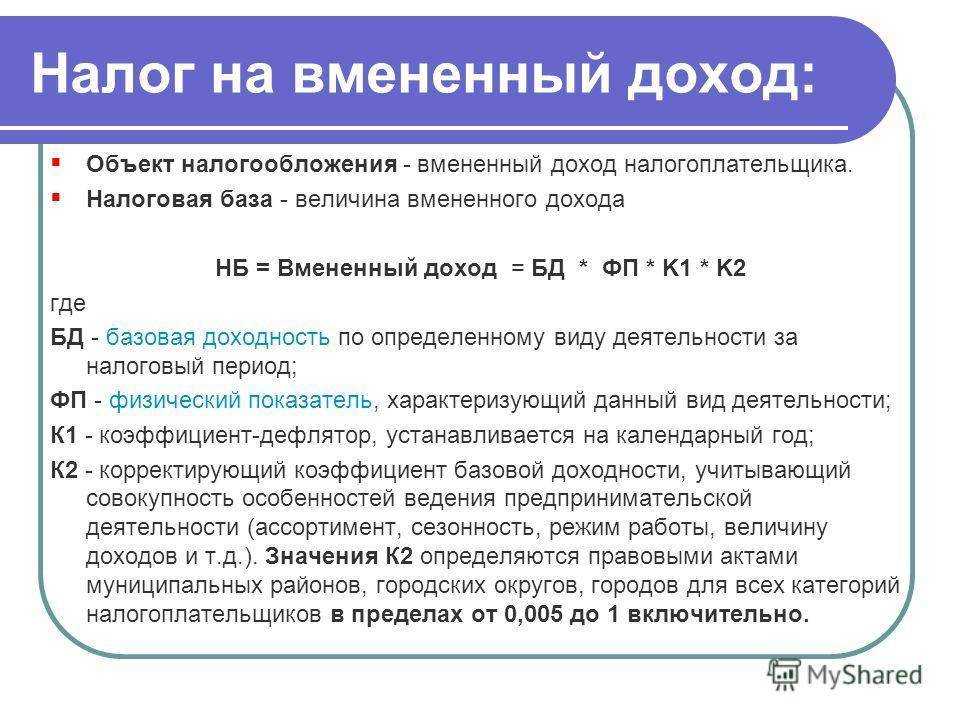

А теперь подробно разберемся, как рассчитать единый налог на вмененный доход и какие изменения произошли на ЕНВД в 2020 году. Для этого надо понять, что учитывается для расчета налогооблагаемого дохода.

Выше мы уже отмечали, что налогом облагается не реальный доход, а предполагаемый, заранее установленный государством, который и называют вмененным. При расчете этого дохода учитывают несколько составляющих:

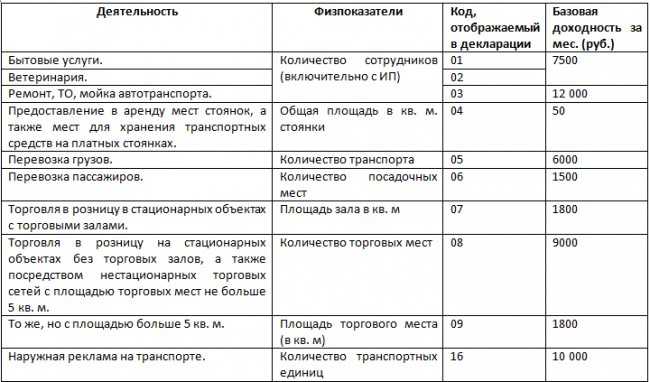

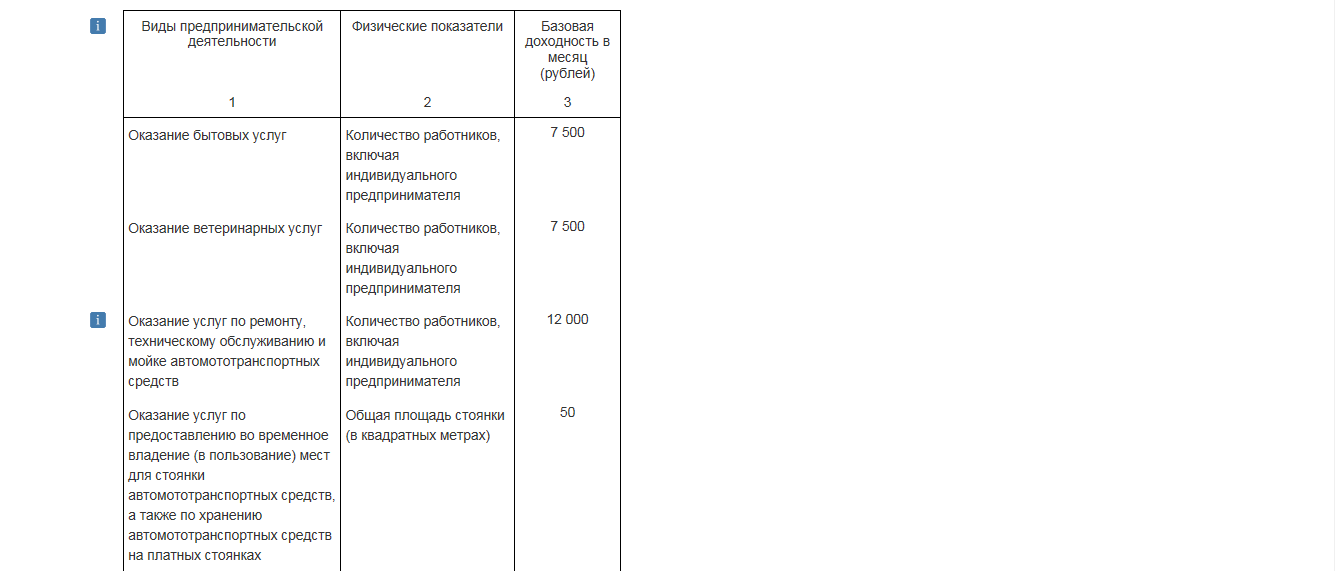

- физический показатель (ФП) — в зависимости от вида деятельности им может быть численность работников, количество единиц автомобильного транспорта, площадь торгового зала или точки общепита и др.;

- базовая доходность (БД) — предполагаемый доход в месяц на единицу физического показателя;

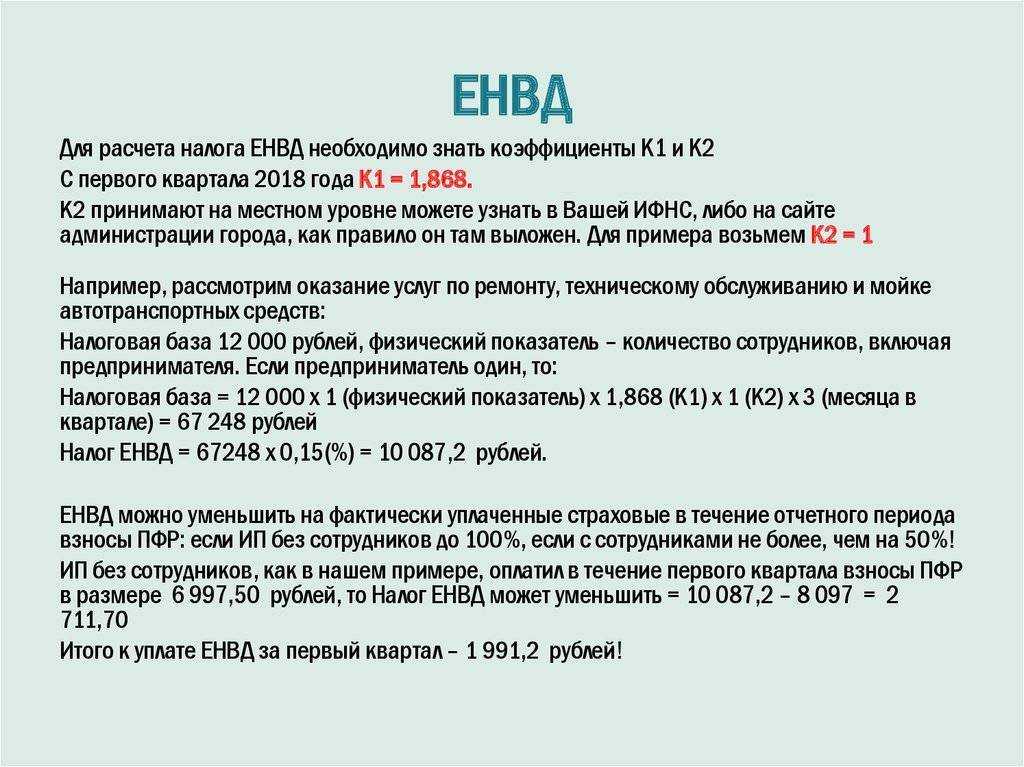

- повышающий коэффициент К1 — устанавливается Правительством, в 2020 году составляет 2,005;

- понижающий коэффициент К2 — устанавливается на территории конкретного муниципального образования по каждому виду деятельности в пределах от 0,005 до 1.

Первые три элемента формулы расчета ЕНВД действуют по всей территории России. Значения физического показателя и базовой доходности установлены статьей 346.29 Налогового кодекса по каждому виду деятельности и не меняются уже много лет. Коэффициент К1 увеличивается каждый год, потому что учитывает рост инфляции.

А коэффициент К2 может применяться муниципальными органами для развития на своей территории определенных направлений бизнеса. Если коэффициент не установлен решением местной администрации, то предполагается, что он равен «1».

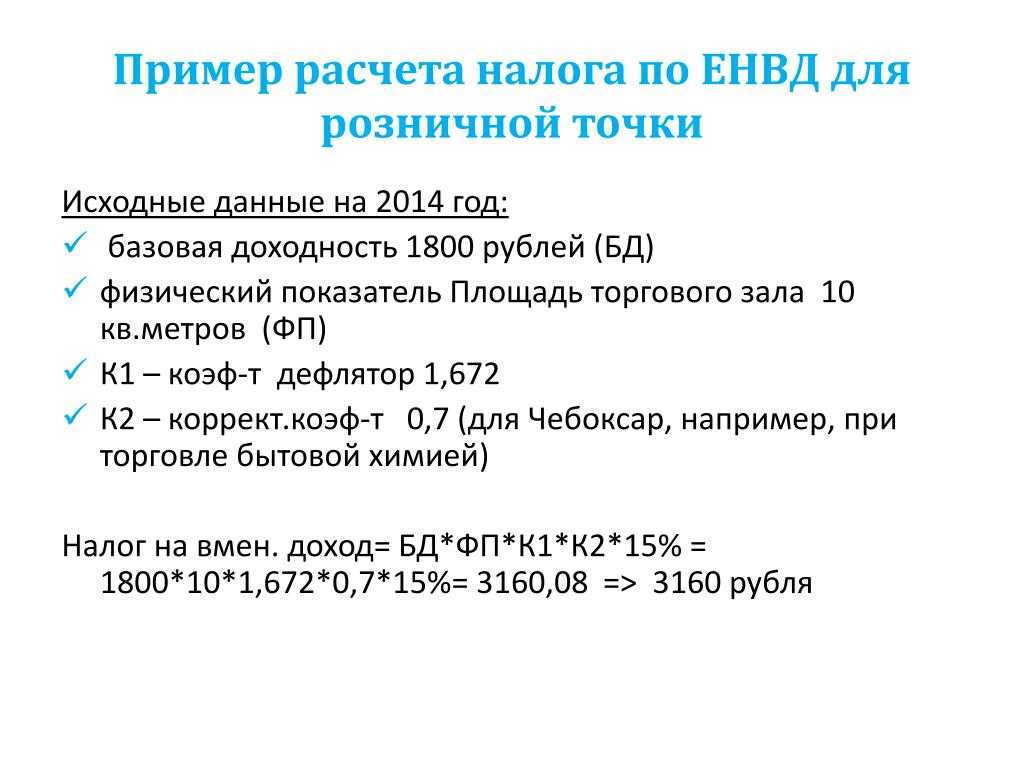

Посмотрим, каким может быть единый налог на вмененный доход для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы.

Сначала надо найти в статье 346.29 НК РФ значение ФП и БД по этому виду деятельности:

- физический показатель — площадь торгового зала в квадратных метрах;

- базовая доходность — 1 800 рублей.

Что это означает? Предполагается, что с 1 кв. м торговой площади можно получить 1 800 рублей выручки. Если же площадь торгового зала равна 20 кв. м, то выручка составит уже (20 * 1 800) 36 000 рублей. Не забудем про повышающий коэффициент К1 и умножим предполагаемую выручку на 1,915. Итак, максимальный облагаемый доход такого магазина на ЕНВД в 2020 году составит 68 940 рублей в месяц.

Имеет ли значение, какими товарами торгует магазин? В большинстве случаев имеет. Многие муниципальные образования устанавливают для торговли продуктами питания, книгами или детскими товарами понижающий коэффициент К2. Например, если К2 для продуктового магазина той же площади равен 0,6, то вмененный доход уменьшается и составит только 41 364 рублей.

Теперь надо применить к рассчитанному вмененному доходу ставку в 15%. Это стандартная ставка, которая действует по всей территории РФ. Кроме того, у муниципальных образований есть право применить пониженную налоговую ставку — до 7,5%. Но на практике это большая редкость, ведь поступления в бюджет от плательщиков ЕНВД и так очень небольшие.

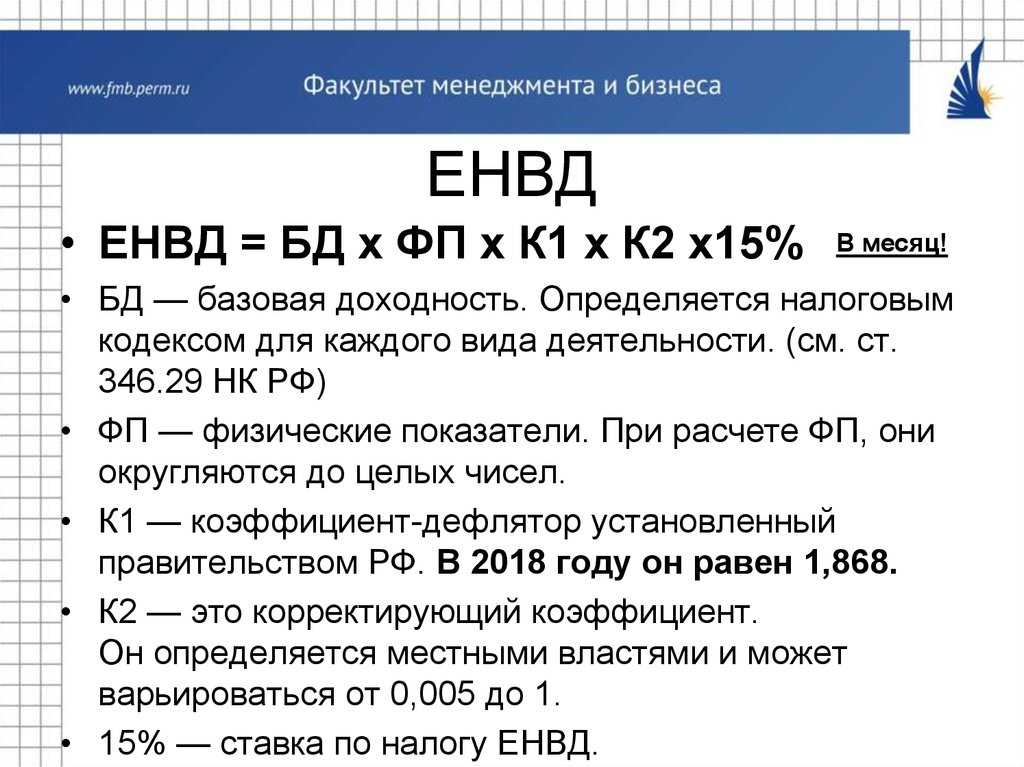

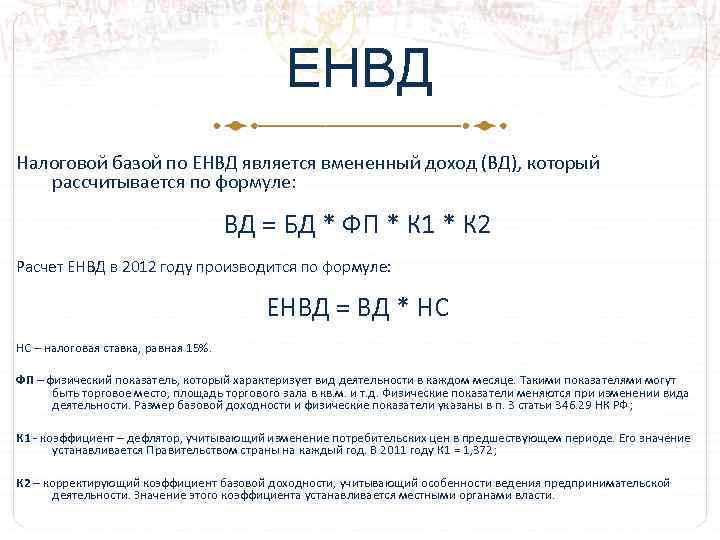

Таким образом, полная формула расчета единого налога на вмененный доход в месяц выглядит так: ФП * БД * К1 * К2 * 15%.

Кто может применять ЕНВД?

В качестве режима, применяемого с целью налогообложения, вмененку имеют право применять компании и предприниматели, которые соответствуют следующим условиям:

- число наемных работников не больше ста;

- доля участия других компаний не превышает четверти кроме тех компаний, уставный капитал которых образован общественными объединениями инвалидов.

ЕНВД нельзя использовать при осуществлении деятельности организациями, созданными в форме простого товарищества, а также работающим с использованием договоров доверительного управления. Нельзя использовать вмененный режим налогообложения, если организация общественного питания осуществляется образовательными, медицинскими и социальными учреждениями.

Кроме того, не могут использовать ЕНВД в качестве режима налогообложения налогоплательщики, признанные крупнейшими на региональном или федеральном уровнях. Величина показателей, на основании которых происходит отнесение к ним, представлена в таблице.

| Показатель | Значение для крупнейшего налогоплательщика на уровне региона | Значение для крупнейшего налогоплательщика на уровне федерации |

| Величина дохода | От 2,0 до 20,0 млрд. рублей | Более 20,0 млрд. рублей |

| Число работников | Более 50 | — |

| Активы | От 100,0 миллионов до 20,0 миллиардов рублей | — |

| Сумма налога | От 75,0 миллионов до 1,0 миллиарда рублей | Более 1,0 миллиарда рублей |

Ограничения и подводные камни

По доходу на использование единого налога никаких ограничений нет

Зато есть несколько моментов, о которых важно помнить:

- Бытовые услуги попадают под данную схему, только если оказываются физическим лицам. Бытовые услуги фирмам единым налогом облагаться не могут. Детализация видов деятельности местами расписана в классификаторе услуг населению (ОКУН) очень подробно, а местами — почти не расписана.

- Очень внимательно надо относиться к техобслуживанию, мойке, ремонту автотранспорта, а также к ветеринарным услугам. Каждый вид такой деятельности может попадать или не попадать под единый налог.

- Внимательно следует учитывать физические показатели для автостоянок и транспортных услуг. Так, в понятие платной стоянки входит вся площадь используемого объекта, а вот при оказании транспортных услуг учитываются только реально используемые автомобили. Однако при подсчёте автопарка будут учитываться все авто.

- Доставка заказанных товаров может попасть под единый налог, если она указана в качестве отдельной услуги. Если доставка бесплатна или уже включена в стоимость заказа, то под единый налог она не попадает.

Есть также немало туманных моментов, касающихся сфер розничной торговли, общепита и рекламы. Прежде чем начинать работать в одной из данных отраслей, всегда есть смысл подробно изучить законодательство, а заодно разъяснительные документы Минфина, чтобы избежать путаницы и проблем с налоговыми организациями.

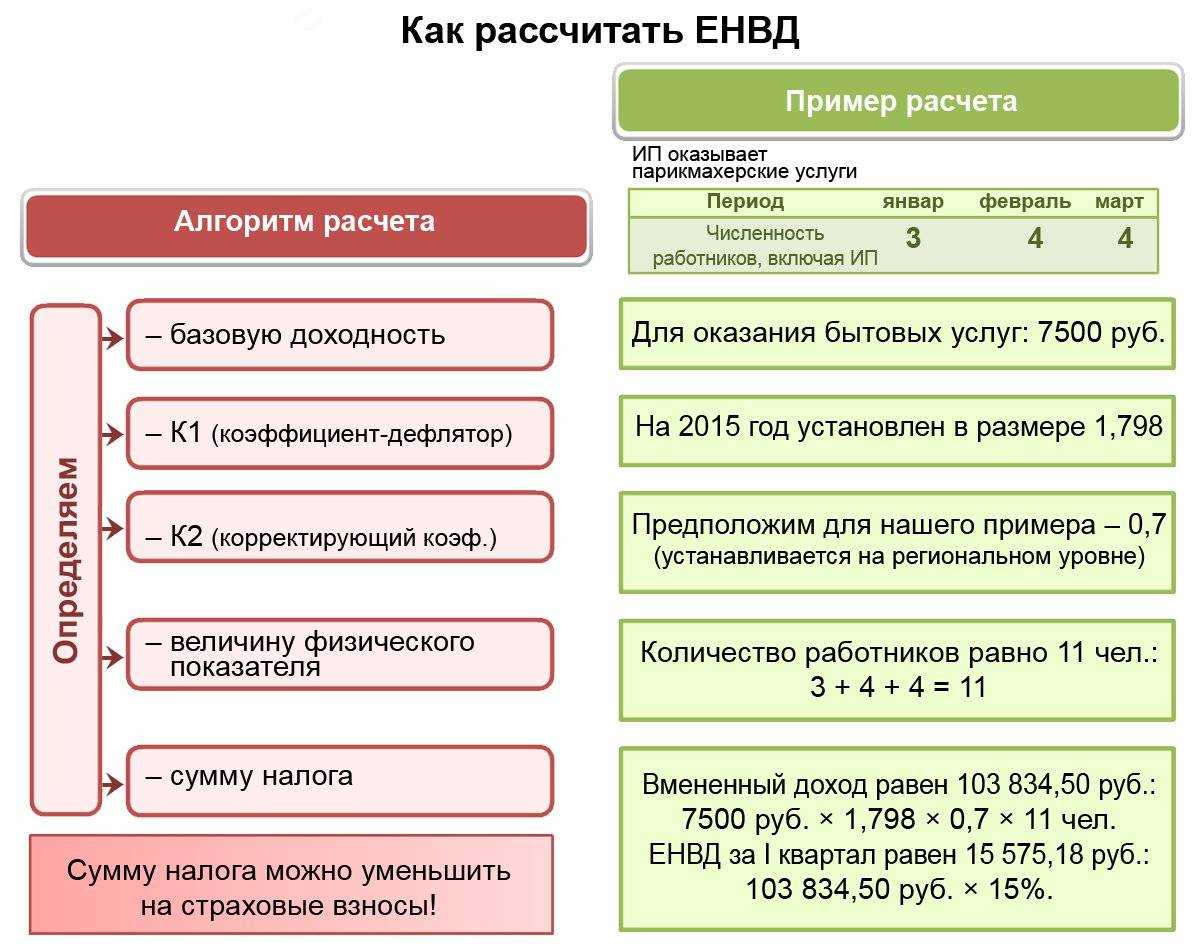

Расчет ЕНВД 2020

Формула единого налога для расчёта ЕНВД в 2020 году для ИП и организаций за месяц такова:

ЕНВД = БД*К1*К2*ФП*0,15

- БД — базовая доходность. Это точная цифра, определённая налоговым кодексом для каждого вида деятельности. Она указывается для единицы измерения, в зависимости от типа предприятия. Например, для розничной торговли, если площадь торговой точки превышает 5 кв/м, базовой доходностью является сумма в 1800 рублей за один квадратный метр. Для автотранспортного предприятия по доставке грузов — 6000 рублей за каждую транспортную единицу. Для организации по предоставлению бытовых услуг — 7500 рублей за каждого рабочего, включая самого предпринимателя. Полный перечень сумм базовой доходности указан в налоговом кодексе, статья 346.29.

- К1 — коэффициент дефляции, установленный правительством РФ. Для 2015 года коэффициент К2 = 1,798.

- К2 — это корректирующий коэффициент. Назначается властями местного самоуправления и по их желанию, может быть от 0,005 до 1, то есть уменьшать или нет налоговую нагрузку. При использовании корректирующего коэффициента следует округлять полученное значение (до третьего знака после запятой). Для выяснения размера К2 следует обратиться в местную налоговую службу.

- ФП — физические показатели предприятия. Это общее количество единиц измерения, указанных в пункте «базовая доходность». Для предпринимателей в области розничной торговли требуется посчитать квадратные метры, на которых размещена торговая точка (точки), для организаций по оказанию бытовых услуг — это число работников, для автотранспортных предприятий по доставке грузов — количество автотранспорта и т. д. При расчёте единого налога ФП округляются до целых чисел.

0,15 — это 15% от рассчитанного вменённого дохода, которые и надо уплатить в бюджет.

Для уплаты за квартал, полученное значение умножают на три.

Виды деятельности на ЕНВД

Если вы хотите использовать преимущества ЕНВД в 20 году, надо узнать, относится ли ваше направление к разрешенным для вмененки. Перечень этих видов деятельности установлен статьей 346.26 НК РФ.

В него входят бытовые и ветеринарные услуги, розничная торговля, общепит, автоперевозки, услуги СТО, распространение наружной рекламы, гостиничная деятельность, сдача в аренду торговых мест, земельных участков для размещения объектов торговли и общепита, мест для автостоянок.

По статистике Налоговой службы чаще всего ООО на ЕНВД занимаются розничной торговлей и общепитом: 217 тысяч и 43 тысячи организаций соответственно. На третьем по популярности месту — оказание бытовых услуг, их оказывают 23 тысячи предприятий.

Оптовая торговля и производство на вмененке запрещены. Кроме того, не все виды услуг населению ФНС соглашается отнести к бытовым. Например, ремонт компьютеров к ним относится, а установка компьютерных программ — уже нет. Еще одна частая спорная ситуация связана с установкой пластиковых окон. Сама по себе эта деятельность подпадает под ЕНВД, но их изготовление бытовой услугой не является.

Еще один важный нюанс в отношении видов деятельности на вмененке — право городских и муниципальных образований запрещать или ограничивать действие этого льготного режима на своей территории. Так, эти правом воспользовались города федерального значения: в Москве ЕНВД не применяется с 2014 года, а в Севастополе и в Санкт-Петербурге перечень разрешенных направлений ограничен.