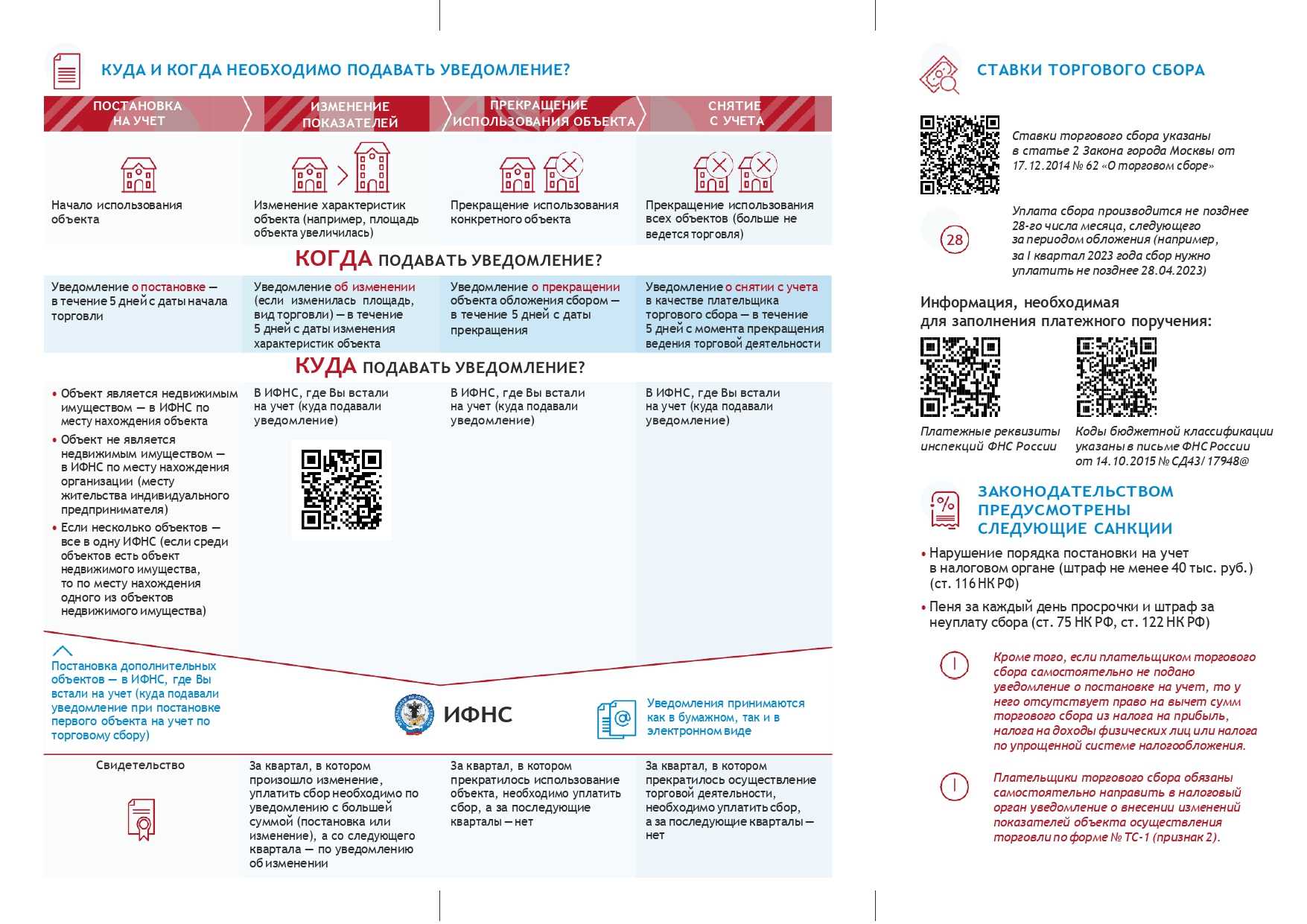

Как встать на учёт?

Встать на налоговый учёт необходимо по месту регистрации объекта недвижимости или самой организации, если торговля не предполагает использования конкретных помещений. Скачать шаблон уведомления N ТС-1 (КНД 1110050) вы можете в формате TIFF, если будете заполнять его от руки, или воспользоваться электронным документом PDF.

Для оформления заявления вам понадобится следующая информация:

- ИНН и КПП компании;

- причина отправки уведомления — возникновение объекта обложения сбора, изменение физических показателей или его ликвидация;

- код налогового органа;

- полное наименование организации или ФИО ИП;

- ОГРН или ОГРНИП;

- номер телефона лица, который заполняет бумагу (руководитель или представитель);

- реквизиты документа, подтверждающего полномочия представителя;

- описание объекта обложения;

- расчёт суммы сбора.

Отправить заполненный документ через личный кабинет налогоплательщика требуется не позднее 5 дней с даты начала ведения бизнеса. Если ошибок налоговая не найдёт, то пришлёт вам готовое свидетельство о постановке на учёт. Если обнаружит неточности, то даст 5 суток на их устранение.

Компании, которые не встанут на учёт самостоятельно или отправят недостоверные сведения в ФНС, будут зарегистрированы принудительно. В Москве такими полномочиями наделён специальный орган — Департамент экономической политики и развития (ДЭПиР). Его сотрудники составляют акты о новых объектах обложения и отправляют их в налоговую.

За игнорирование налогового учёта государство отнимет у нарушителя 10% от прибыли, полученной в момент торговли без подачи уведомления. А если вы отправите заявление, но с небольшим опозданием, то получите штраф — 200 рублей.

На заметкуО штрафах при неуплате налогов читайте в нашем разделе «Статьи».

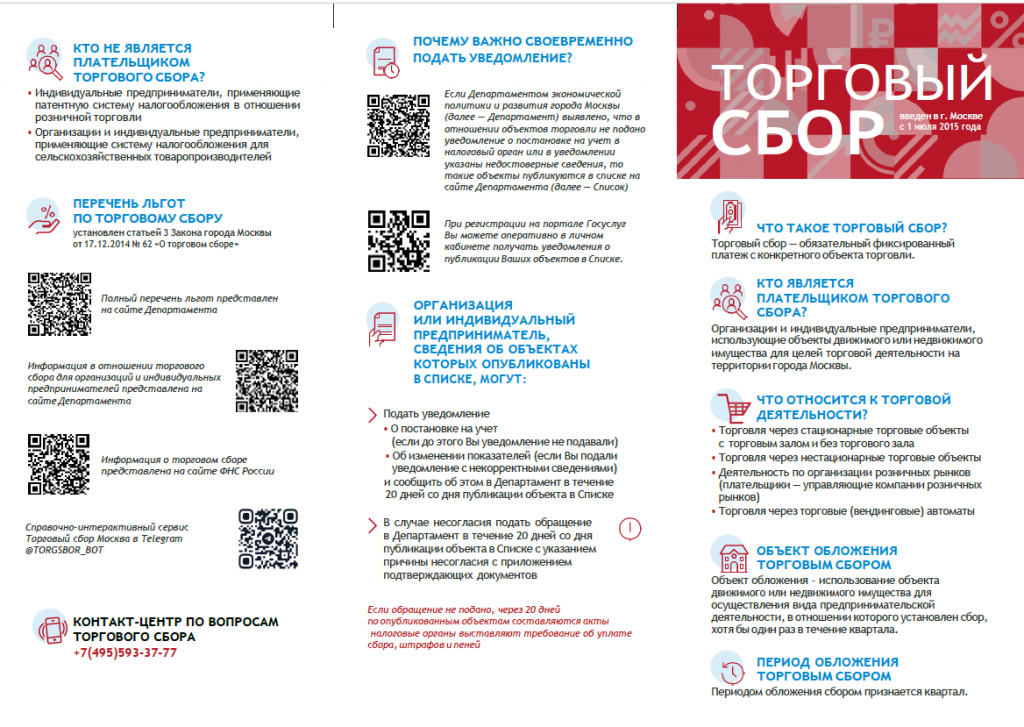

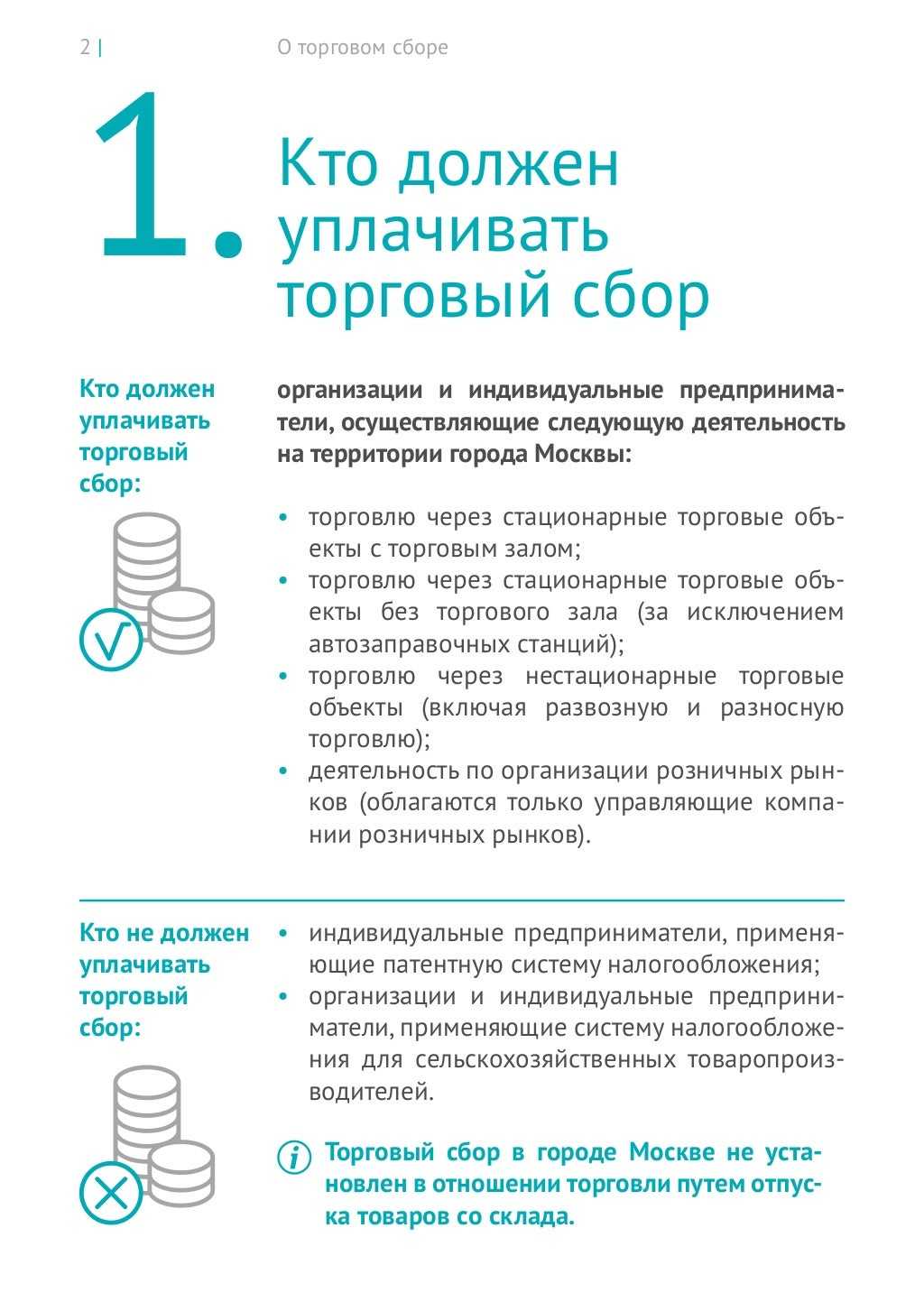

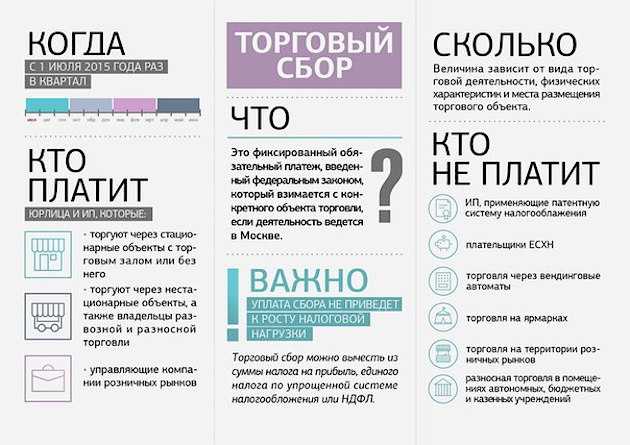

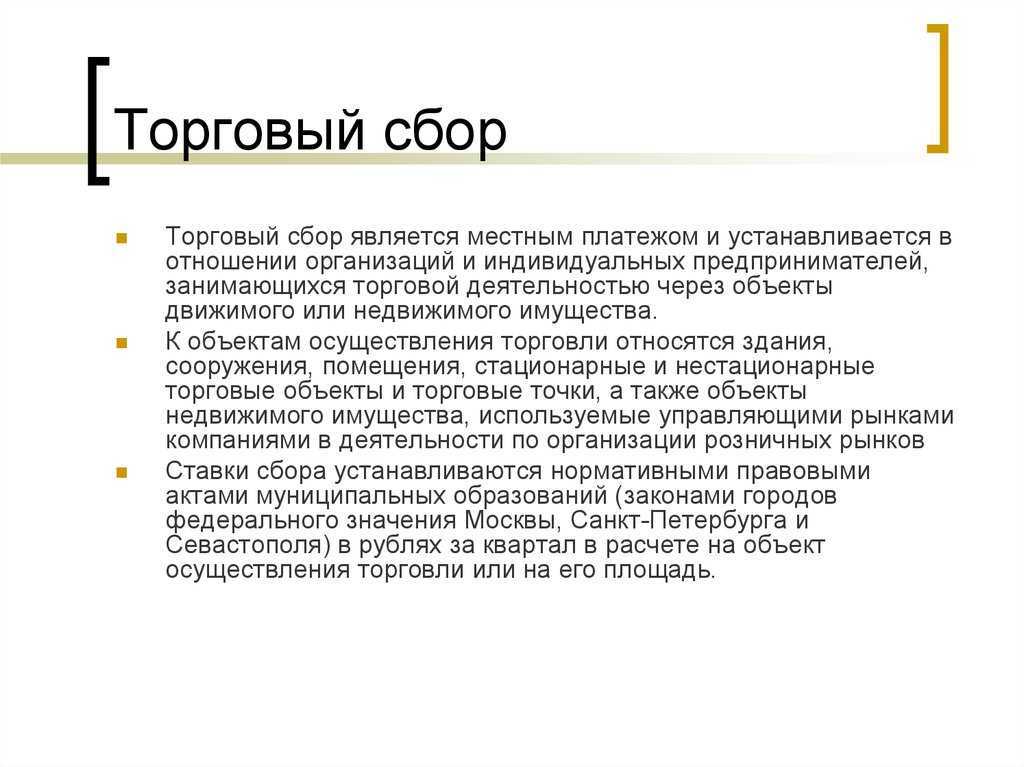

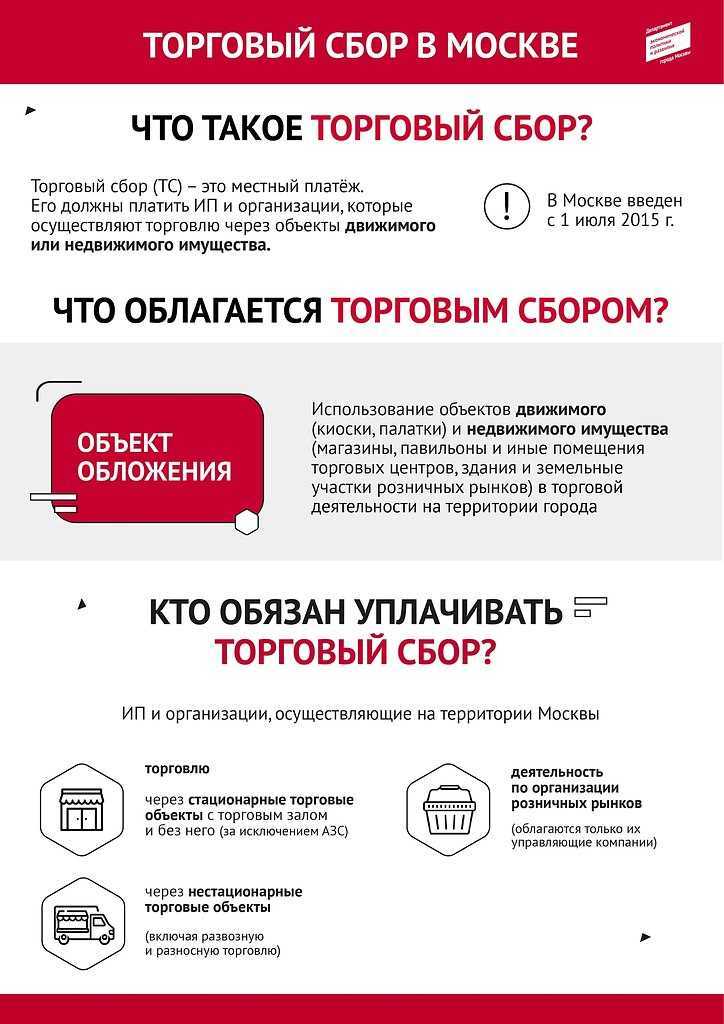

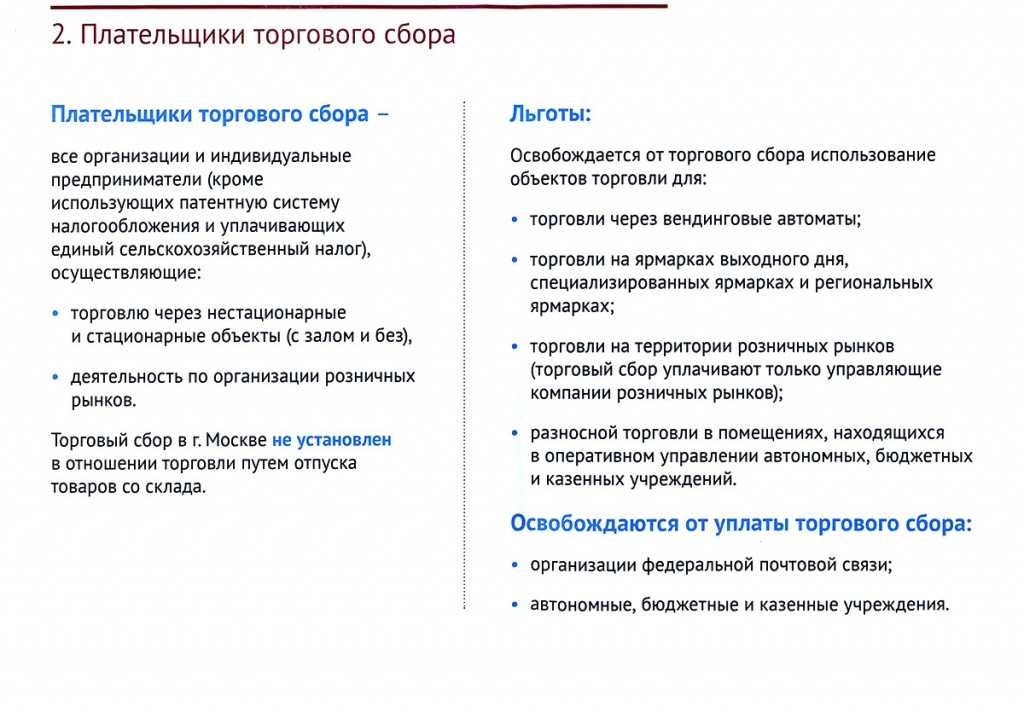

Кто платит торговый сбор?

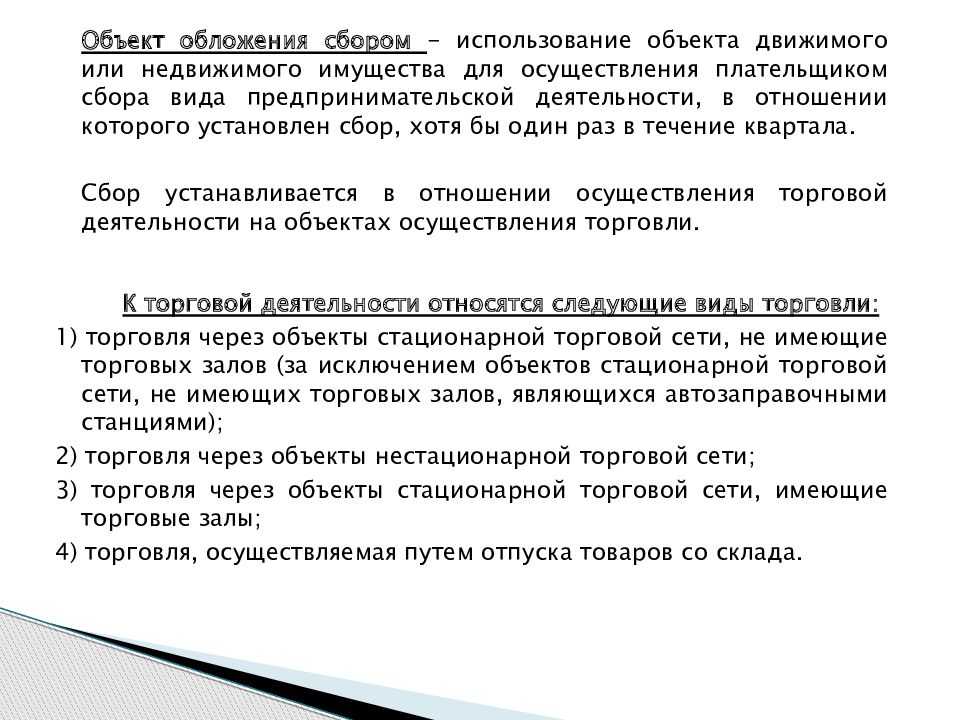

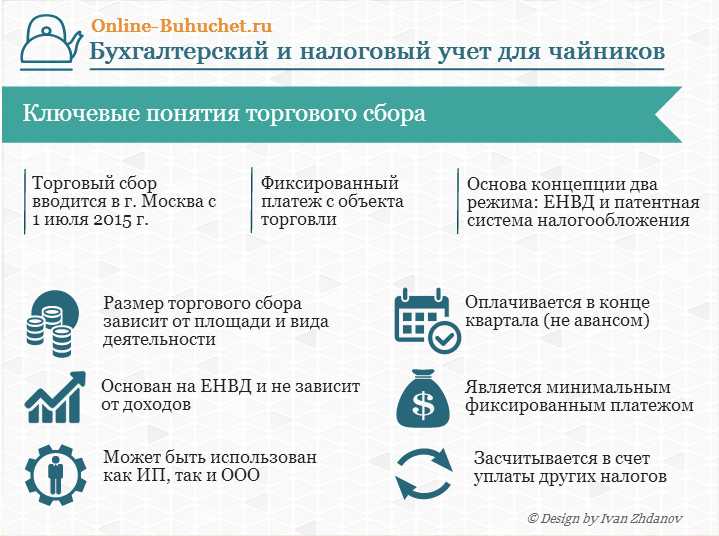

ТС обязаны платить организации, ИП, которые ведут торговлю с помощью какого-либо объекта. Торговля – это мелокооптовая, оптовая, розничная купля-продажа товара через стационарные и нестационарные объекты или склады.

Виды торговли, на которые распространяется сбор:

- Стационарная торговля без торговых залов (киоски, рынки, ярмарки, палатки);

- Нестационарная торговля (торговля с рук, с автоприцепа, машины, лотки и т.д.);

- Стационарная торговля с торговыми залами (магазины, торговые центры, павильоны);

- Отпуск товаров со складов (оптовые, мелкооптовые, розничные).

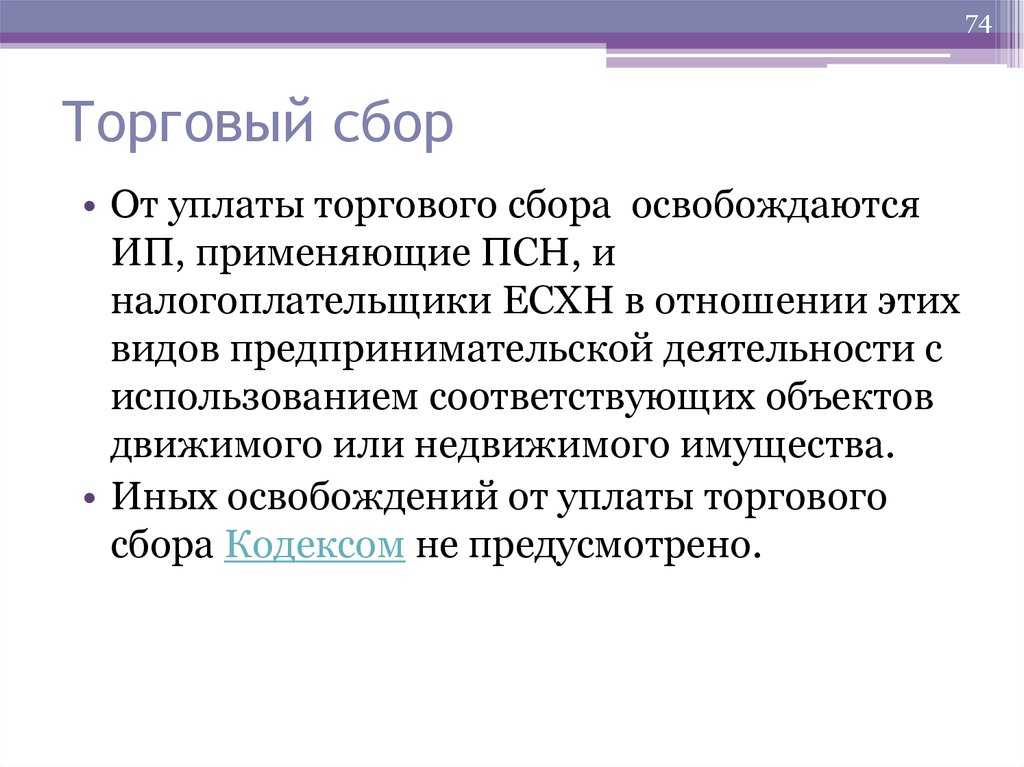

Освобождаются от уплаты сбора организации, которые:

- применяют патентную систему налогообложения;

- платят единый сельскохозяйственный налог (ЕСХН).

На рисунке ниже в инфографике рассматриваются ключевые понятия торгового сбора.

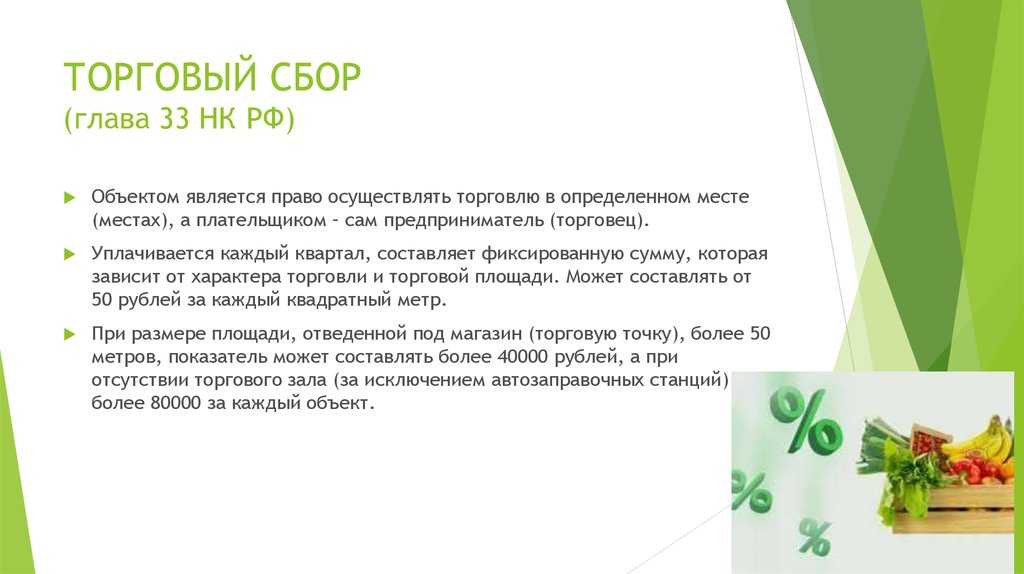

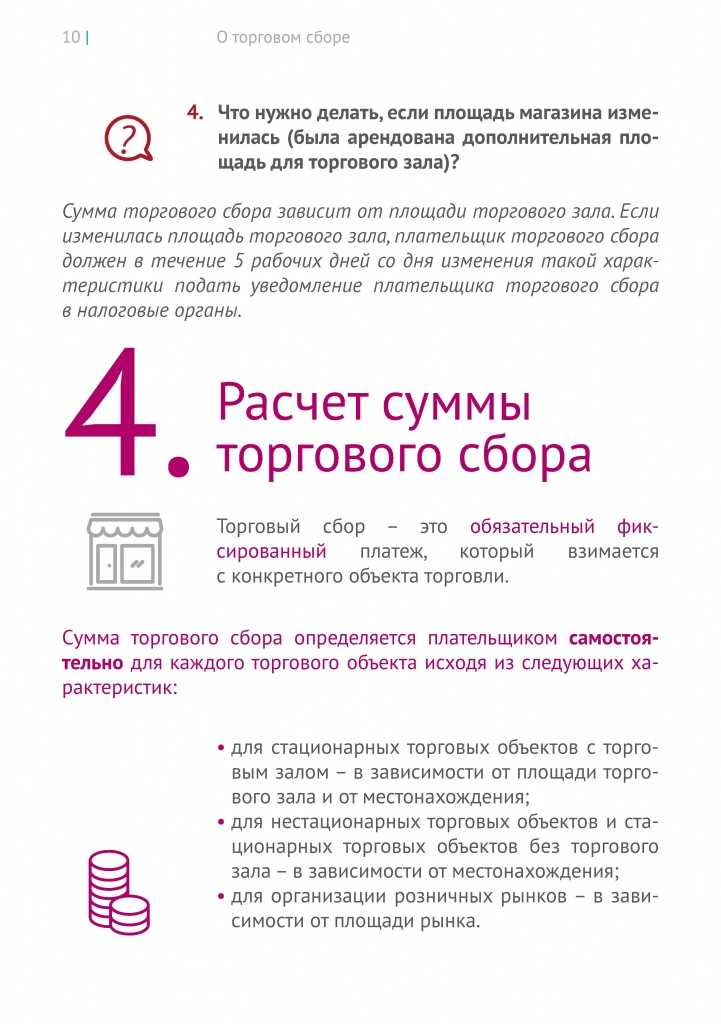

Как считается торговый сбор?

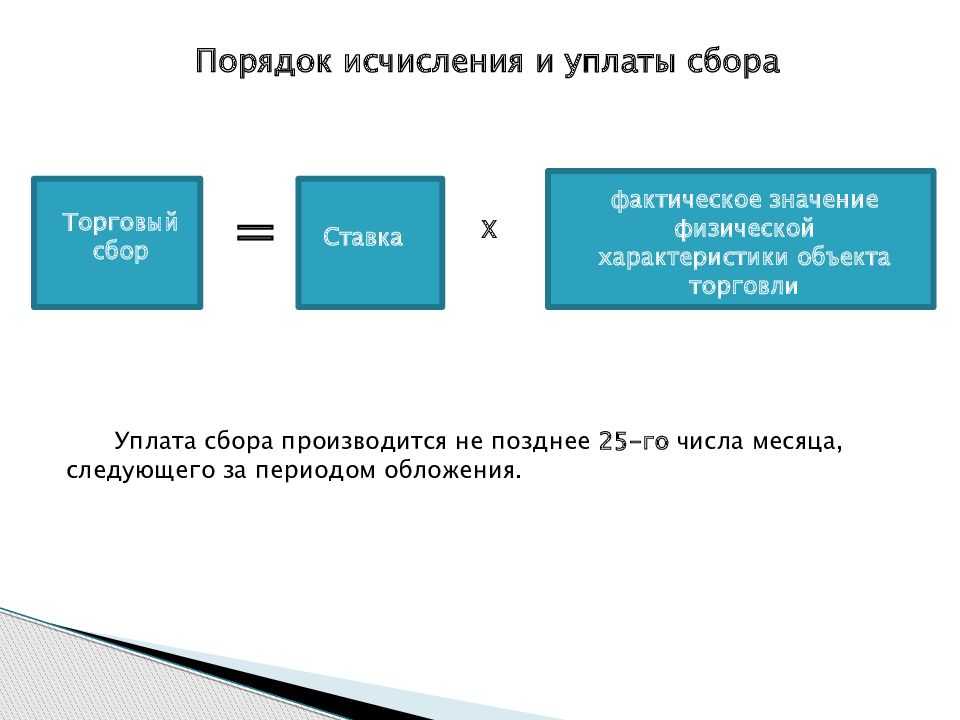

ТС считается за квартал. Если нужно посчитать сумму сбора за месяц или за неполный квартал, то нужно знать, что размер сбора не зависит от количества дней торговли. Даже если организация торговала один день в квартал, ей придется заплатить ТС.

Размер ТС определяется умножением ставки на физическое значение объекта торговли (квадратные метры или количество объектов).

Ставка зависит от площади, вида торгового объекта и его географического расположения. Налоговым кодексом установлены минимальные и максимальные ставки, окончательные же – будут устанавливаться самими регионами, где будет введен этот вид налога. Ставка сбора не должна превышать налогового сбора за три месяца по системе патентного налогообложения.

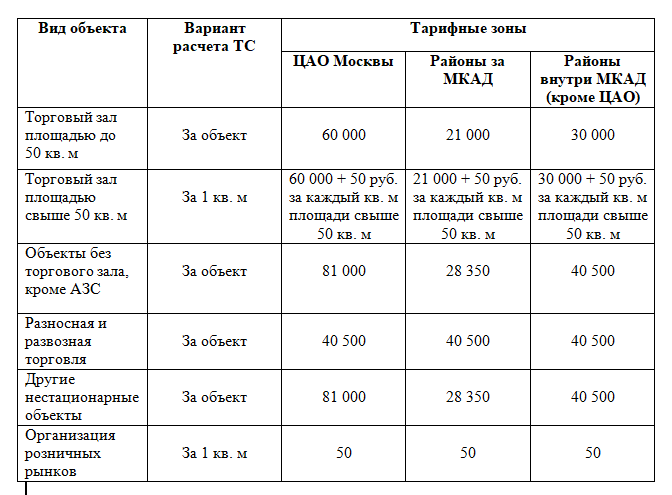

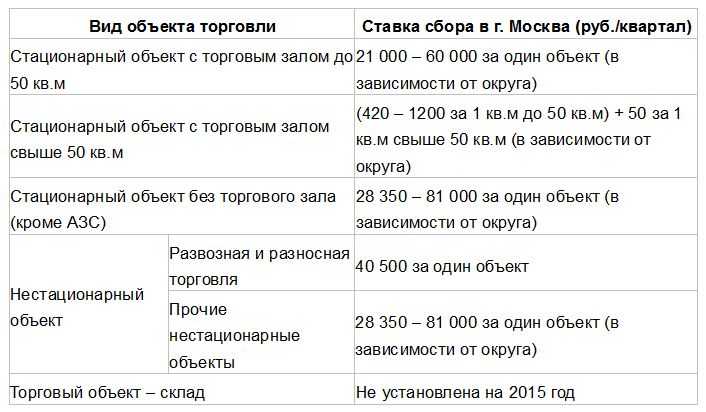

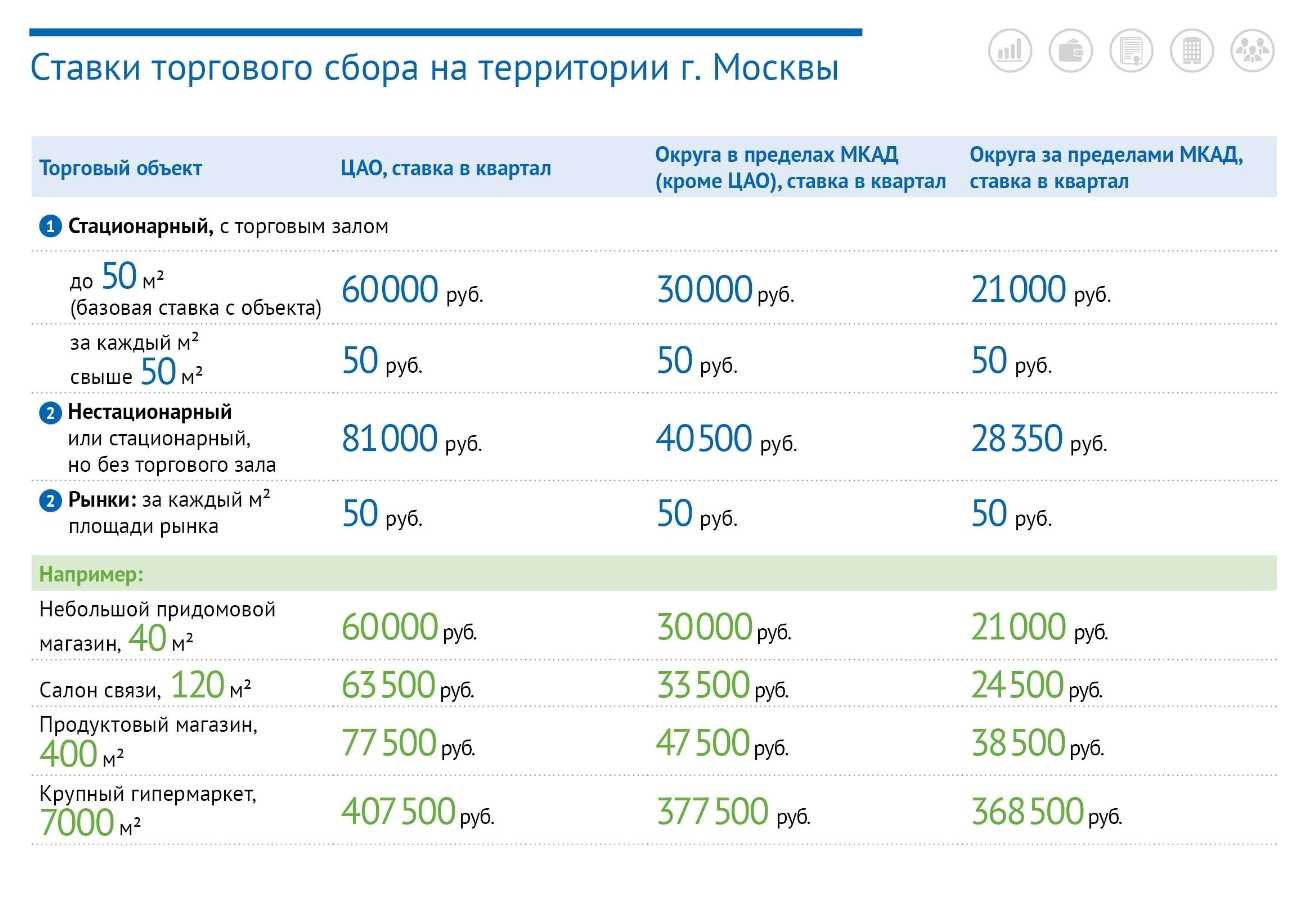

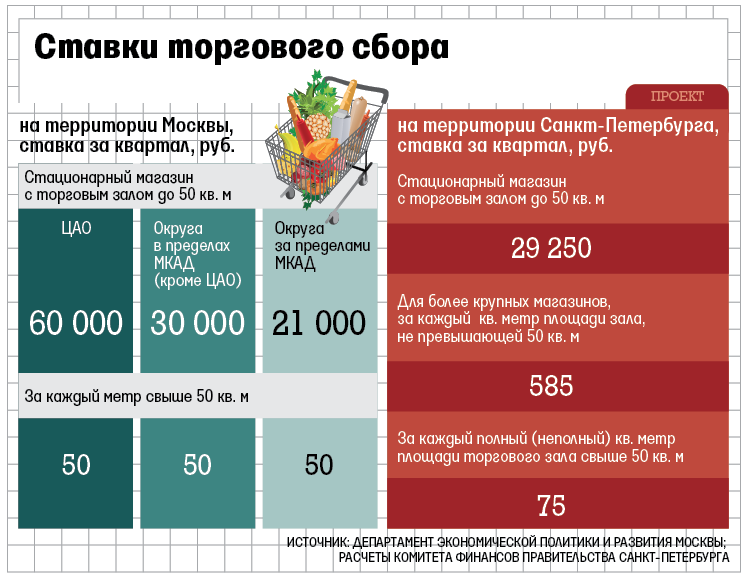

В Москве объекты торговли, в зависимости от расположения, поделены на группы:

| группа | Районы Москвы |

|

1 |

Центральный административный округ (АО) |

|

2 |

Зеленоградский АО, Троицкий АО, Новомосковский АО;

Районы С АО: Молжаниновский; Районы В АО: Восточный, Косино-Ухтомский, Новокосино; Районы С-В АО: Северный; Районы Ю-В АО: Некрасовка; Районы З АО: Внуково, Солнцево, Ново-Переделкино; Районы Ю-З АО: Южное Бутово, Северное Бутово; Районы С-З АО: Куркино, Митино |

|

3 |

Все остальные районы |

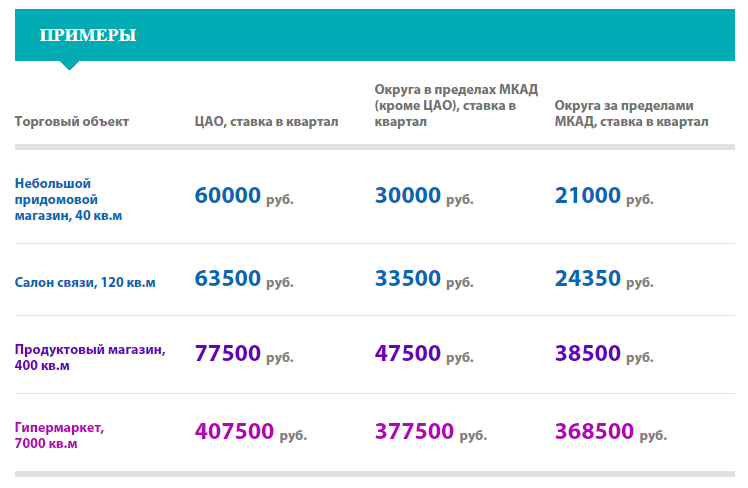

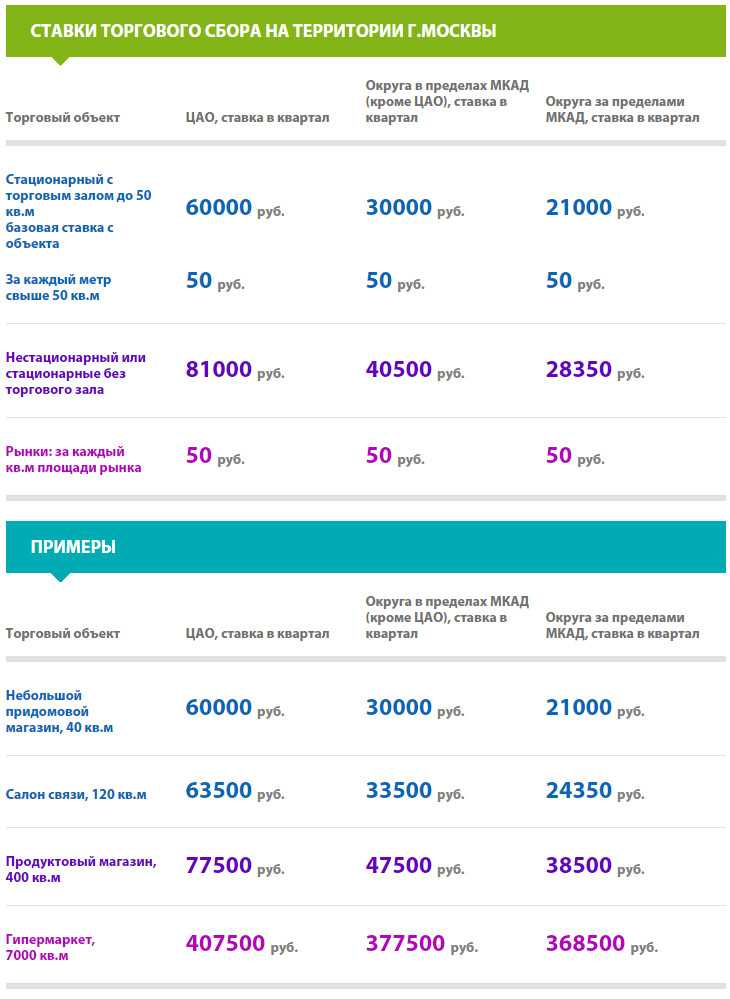

Ставки ТС в тыс. руб. в Москве за квартал:

| Вид торгового объекта | 1 группа | 2 группа | 3 группа | Объект обложения |

| Стационарная торговля без торговых залов и нестационарная торговля | 81 | 28,35 | 40,5 | Торговый объект |

| Розничная торговля разносная и развозная | 40,5 | 40,5 | 40,5 | Торговый объект |

| Стационарная торговля с торговыми залами:

А) до 50 м2 Б) более 50 м2 |

60 1,2 |

21 0,42 |

30 0,6 |

Торговый объект За каждый м2 до 50-ти м2 и + 50 руб. за каждый последующий (в т.ч. неполный) м2 |

| Розничная рыночная торговля | 0,05 | 0,05 | 0,05 | За каждый м2 |

В течение квартала у плательщика могут измениться площадь торгового объекта или количество торговых точек. Согласно письму ФНС России от 26 июня 2015 г. № ГД-4-3/11229 расчет производится следующим образом: при увеличении параметра — берется в расчет новый параметр. При уменьшении – новый параметр будет браться в расчет с нового квартала.

Пример #1. Расчет торгового сбора для магазина в районе Новокосино

Магазин «Продукты» расположен в районе Новокосино, площадь 62,5 м2, во втором квартале торговал до 25 мая 2016 года. Нужно рассчитать ТС за 2 квартал 2016 года

Это стационарная торговля с торговым залом более 50м2;

Относится ко 2 группе объектов;

Торговал объект неполный второй квартал, но на сумму сбора это не повлияет.

Сумма сбора в рублях составит:

420 *50 + (13*50) = 21 000 + 650 = 21 650 руб.

Заметим, что свыше 50 м2 площадь магазина составляет 12,5 м2 (62,5 — 50), но для расчета берем число 13, так как неполный м2 входит в расчет.

Пример #2. Расчет торгового сбора в Москве

У предпринимателя Иванова И.П. есть три табачных киоска. Киоск №1 расположен на вещевом рынке Южного Бутова, Киоск №2 расположен в районе Вешняки. Киоск № 3 так же расположен в районе Вешняки, но начал торговлю с 15.08.2016 (торговал неполный третий квартал). Сколько заплатит предприниматель ТС за 3 квартал 2016 года?

Киоск – это стационарная торговля без торговых залов.

Киоск №1 расположен на розничном рынке, поэтому за него сбор не уплачивается;

Киоск №2 и №3 относятся к 3 группе объектов, ставка составляет 40 500 рублей.

40 500*2= 81 000 рублей

Количество киосков увеличилось в середине квартала, в расчет берет больший параметр (2 киоска в районе Марьино)

Иванов И.П. заплатит за 3 квартал 81 000 рублей.

Можно ли снизить размер оплачиваемых налогов при оплате торгового сбора?

Снизить часть налога к оплате на сумму сбора реально при выполнении следующих условий:

- Наличие московской прописки (Организации, которые продают в Москве, но зарегистрированы в других регионах РФ, рассчитывать на послабления не смогут);

- Учёт в системе ФНС;

- Своевременная оплата сборов до конца квартала.

Далее нужно отталкиваться от статуса плательщика:

- Для упрощенцев с объектом «Доходы минус Расходы» перечень расходов включает «сборы, уплаченные в соответствии с законодательством о налогах и сборах»;

- ИП уменьшают на сумму сбора НДФЛ, если торговая деятельность проходит в регионе регистрации;

- Налогоплательщики на ОСНО уменьшают на сумму сбора налог на прибыль в региональной части. Но сбор не включается в расходы, а снижает сам налог на прибыль или авансовый платёж по нему;

- Упрощенцы на «Доходах» вычитают сбор из суммы единого налога, если они выплачиваются в одном регионе. Причём сбор включается в налоговый вычет вместе со страховыми взносами, больничными и пр.

Когда склад становится торговой точкой?

С торговым сбором на складе ситуация неоднозначна. Если предприниматель только отпускает товары со склада, он не должен платить налог. При этом по закону склад — помещение, которое предназначено только для хранения. Соответственно, у покупателей нет доступа к продукции. Также нельзя располагать оборудование для демонстрации, выкладки, поиска и продажи товара. Вы не можете совершать сделки на территории склада.

Другое дело, если посетители свободно перемещаются по складу, рассматривают товар и рассчитываются за него в одном и том же помещении — на складе. Тогда он считается торговой точкой и облагается сбором. Организации и ИП обязаны встать на учет в ФНС — федеральной налоговой службе.

Не выплачивают ТС те, кто продает газеты, книги, журналы и другую продукцию в школе, кинотеатре, больнице, церкви, на почте или на рынке. Также предприниматель не платит, если открывает, например, парикмахерскую. Потому что оказывает бытовые услуги и заодно продает товары. К месту торговли предъявляют требования. Максимальная площадь точки — 100 кв. м. Максимальная площадь витрины — 10% от всего пространства. Предусмотрены и льготы для индивидуальных предпринимателей на патенте и субъектов на ЕСХН.

Кратко поясним, что означают термины.

Патент — специальная система налогообложения. ИП не выплачивает сбор, если выбирает такой режим. Вместо этого подает заявку и оплачивает патент на конкретную деятельность. Далее выплачивает сумму в бюджет и работает без налогов.

ЕСХН — единый сельскохозяйственный налог. Этот режим ограждает от регулярных выплат тех, кто работает в сфере сельского хозяйства. ИП освобождаются от налогов на доходы физических лиц, на имущество физических лиц, на добавленную стоимость. Организации — от налога на прибыль и имущество организаций.

Ответы на актуальные вопросы

Вопрос №1. Если магазин не является собственностью, а арендуется, нужно ли платить ТС?

За торговлю с помощью арендованного объекта взымается ТС. Согласно п. 1 ст. 412 НК РФ не имеет значения, находится в собственности торговый объект или нет.

Вопрос №2. Организация торговала несколько дней в квартал, повлияет ли это на сумму сбора?

ТС платится за отчетный квартал, не важно, сколько дней предприятие вело торговую деятельность, в расчет сбора не берется количество дней торговли, только ставка и физический показатель (количество объектов или квадратных метров). В этой ситуации торговый сбор компания платить не должна

Если же отпуск товара осуществляется со склада, покупатель оплачивает его на складе и забирает, то тогда нужно платить ТС

В этой ситуации торговый сбор компания платить не должна. Если же отпуск товара осуществляется со склада, покупатель оплачивает его на складе и забирает, то тогда нужно платить ТС.

Вопрос №4. Если компания зарегистрирована в регионе, где нет ТС, но магазин расположен в Москве, нужно ли платить ТС?

Да, нужно. Компания обязана встать на учет в налоговую инспекцию в том регионе, где осуществляется торговая деятельность, и получить свидетельство плательщика ТС. Если она это не сделает, то это будет считаться незаконным предпринимательством и влечет за собой штраф. Если же наоборот, компания зарегистрирована в Москве, а магазин находится за ее пределами, то она освобождается от уплаты ТС.

Вопрос №5. Ларек находится на территории розничного рынка, нужно ли платить ТС?

Законом Москвы введены льготы для некоторых торговых объектов, которые освобождаются от уплаты ТС. В их число входят и объекты торговли, расположенные на розничном рынке, поэтому за ларек платить сбор не нужно. Разовую торговлю целесообразно осуществлять на рынке или ярмарке выходного дня, чтобы воспользоваться установленной льготой. Под льготу попадают также объекты, торгующие на ярмарке, в бюджетных учреждениях, торговые автоматы и отделения почтовой связи.