Чем отличаются экономические и бухгалтерские издержки? Что такое внешние и внутренние издержки?

Издержки производства, включающие нормальную или среднюю прибыль, представляют собой экономические издержки. Экономическими или вмененными издержками в современной теории считают расходы фирмы, осуществленные в условиях принятия наилучшего хозяйственного решения по использованию ресурсов. Это тот идеал, к которому фирма должна стремиться. Безусловно, реальная картина формирования общих (валовых) издержек несколько иная, так как любой идеал является труднодостижимым.

Надо сказать, что экономические издержки не равнозначны тем, которыми оперирует бухгалтерский учет. В бухгалтерские издержки прибыль предпринимателя вообще не входит.

Издержки производства, которыми оперирует экономическая теория, по сравнению с бухгалтерским учетом отличает оценка внутренних издержек. Последние связаны с затратами, которые осуществляются за счет использования собственной продукции в производственном процессе. Например, часть выращенного урожая зерна используется на засев земельных площадей фирмы. Такое зерно фирма использует для внутренних нужд и его не оплачивает.

В бухгалтерском учете внутренние издержки учитываются по себестоимости. Но с позиций формирования цены выпущенного товара такого рода издержки должны оцениваться по рыночной цене этого ресурса.

Внутренние издержки – это связанные с использованием собственной продукции, которая превращается в ресурс дальнейшего производства фирмы.

Внешние издержки – это затраты денег, которые осуществляются для приобретения ресурсов, являющихся собственностью тех, кто не относится к владельцам фирмы. Эти затраты станут доходами поставщиков ресурсов.

Издержки производства, которые осуществляются при производстве товара, могут классифицироваться не только в зависимости от того, какие ресурсы используются, будь то ресурсы фирмы или ресурсы, за которые пришлось заплатить. Возможна и другая классификация издержек.

Что такое альтернативные издержки?

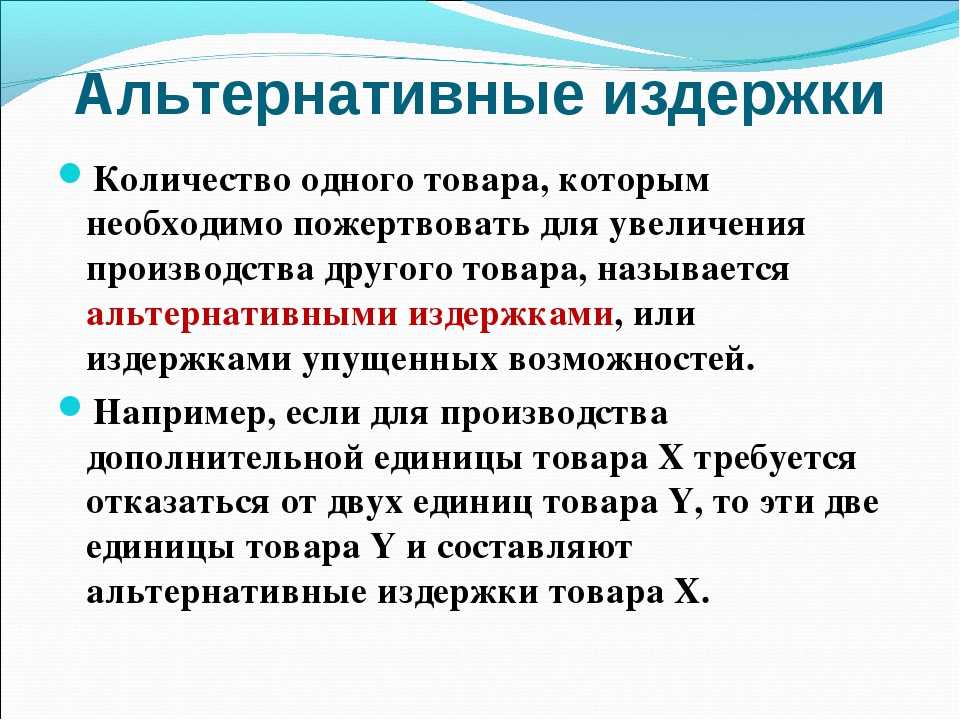

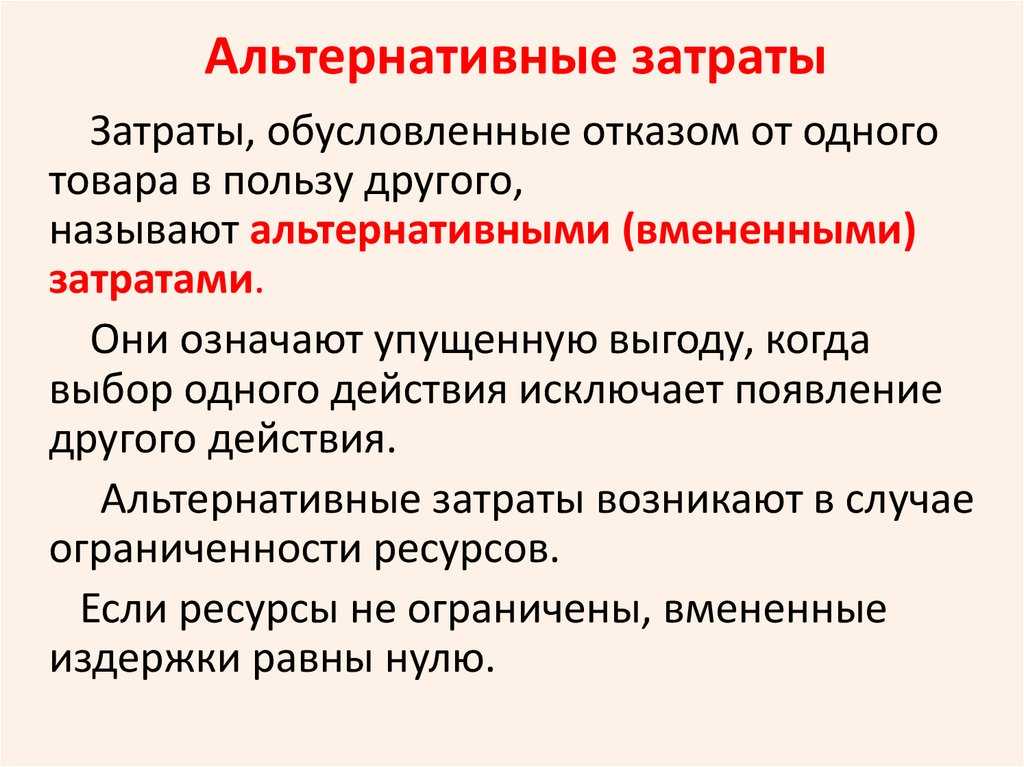

Так как в большинстве случаев в экономике мы имеем дело с ограниченными ресурсами, то всегда возникает вопрос их альтернативного применения. Из всех возможных альтернатив всегда имеется наилучшая альтернатива, которая обеспечивает максимальную выгоду. Если в результате выбора альтернатив предпочтение было отдано не наилучшей альтернативе, то возникают «альтернативные издержки» или «упущенная выгода».

Альтернативные издержки (также применяется термин «издержки упущенной выгоды» или «издержки альтернативных возможностей» от англ. opportunity cost) — экономический термин, обозначающий упущенную выгоду (в частном случае — прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив.

Альтернативные издержки представляют собой потерю потенциальной выгоды от других альтернатив при выборе какой-либо другой альтернативы. То есть, альтернативные издержки — это выгода, прибыль или ценность чего-либо, от чего необходимо отказаться, чтобы получить или достичь чего-то другого. Поскольку каждый ресурс (земля, деньги, средства производства, трудовые ресурсы, время и т.п.) может применяться для альтернативного использования, каждое действие, выбор или решение сопряжены с альтернативными издержками.

Понятие альтернативных издержек играет решающую роль в попытках обеспечить эффективное использование ограниченных ресурсов. Альтернативные издержки не ограничиваются денежными или финансовыми затратами: реальная стоимость упущенной (недопроизведенной) продукции, потерянного времени, удовольствия или любых иных выгод, обеспечивающих некую полезность, также должны рассматриваться как альтернативные издержки. Альтернативные издержки продукта или услуги означают доход, который может быть получен за счет альтернативного их использования. Смысл концепции альтернативных издержек можно объяснить с помощью следующих примеров:

- альтернативные издержки денежных средств, вложенных в собственный бизнес, — это норма доходности (или прибыль, скорректированная с учетом разницы в риске), которая может быть получена при инвестировании этих средств в другие предприятия;

- альтернативные издержки времени, которое человек тратит на свою работу, — это зарплата (или иной доход), которую он мог бы получать, работая в других компаниях или на иных должностях (с поправкой на относительное моральное удовлетворение от двух профессий).

- альтернативные издержки использования оборудования для производства одного продукта — это доход, который можно было бы получить от производства других продуктов.

Альтернативные издержки являются фундаментальными затратами в экономике и используются при расчете затрат и результатов анализа проекта. Такие затраты, однако, не отражаются в бухгалтерском учете, но учитываются при принятии управленческих решений путем расчета денежных расходов и их результирующей прибыли или убытка.

Альтернативные издержки – понятие более широкое, чем расчетные издержки, а потому именно оно используется при принятии инвестиционных решений, при расчете связанных с ними затрат и потенциальных прибылей от них. Например, при необходимости выбора из нескольких конкурирующих между собой и взаимоисключающих инвестиционных проектов выбор будет основываться на оценке альтернативных издержек, равных доходу, который можно было бы получить в результате второго по оптимальности варианта.

Экономические и бухгалтерские издержки

К бухгалтерским издержкам относятся расходы компании, направленные на приобретение необходимых ресурсов для обеспечения производственных процессов. То есть, это реальные фактические расходы, возникающие при работе с подрядчиками и поставщиками.

Виды бухгалтерских издержек:

- прямые — затраты, отнесенные непосредственно на выпуск продукции (сырье, материалы и полуфабрикаты, энергоресурсы и топливо, фонд оплаты труда);

- косвенные — прочие виды расходов и расчетов, без которых текущая деятельность компании невозможна (накладные и представительские расходы, амортизационные отчисления, заработная плата менеджмента, проценты за пользование кредитными и прочими видами заемных средств)

Экономические издержки — это совокупные хозяйственные расходы, которые возникли в процессе осуществления технологического цикла. В них входят только те ресурсы и материалы, для которых не существует рыночного оборота, но их используют для выпуска продукции или оказания услуг.

Виды экономических издержек:

Внутренние — подразумевают использование собственных ресурсов и ценностей в технологическом цикле (недополученная заработная плата, рентный доход, проценты от выдачи кредитов, неиспользованный потенциал, выраженный недополученной прибыли);

Внешние — расходы на покупку ресурсов, которые требуются в рамках организационной деятельности (вознаграждение работников, расчеты с поставщиками сырья и материалов и прочие виды расходов).

Таким образом, в целях определения экономических издержек, используются внутренние и внешние источники затрат – то есть все расходы, а для целей расчета бухгалтерских издержек используются только статьи внутренних затрат.

Кстати, издержки и затраты не идентичные понятия. В статье Прямые и косвенные затраты: что в себя включают, учет и анализ есть вся необходимая информация об этих показателях.

Постоянные и переменные издержки

Постоянные издержки — это не изменяющиеся в краткосрочной перспективе и формирующиеся под влиянием постоянно действующих факторов. Допустим, компания обладает определенным оборудованием, техническое обслуживание которого оплачивается ежемесячно, вне зависимости от того, используется ли оно в технологическом цикле выпуска продукции. Предотвратить образование постоянных издержек невозможно даже в условиях отсутствия заказов или спроса, так как без оплаты технического обслуживания, аренды зданий и сооружений, заработной платы и коммунальных услуг, дальнейшая деятельность компании станет нереализуемой. Даже если прибыль отрицательная, постоянные издержки должны полностью оплачиваться за счет резервных фондов или собственных средств владельца бизнеса.

Основные виды постоянных издержек:

- аренда;

- заработная плата;

- амортизация;

- коммунальные платежи и пр. постоянные расходы.

Переменные издержки напрямую зависят от того, какой объем продукции выпускается, или какой объем услуг оказывается. Связь очевидна – больше товаров и услуг – больше ресурсов для их обеспечения.

Основные статьи переменных издержек:

- сырье, материалы и компоненты;

- заработная плата производственных сотрудников;

- налоги и сборы, зависящие от объемов реализации и прибыли;

- прочие виды переменных издержек.

И постоянные и переменные издержки изменяются при увеличении объемов выпуска товаров и оказания услуг, но их динамика не одинакова. Тем роста переменных издержек параллелен динамике производства, а для постоянных — линейная зависимость отсутствует.

Альтернативные или неявные издержки

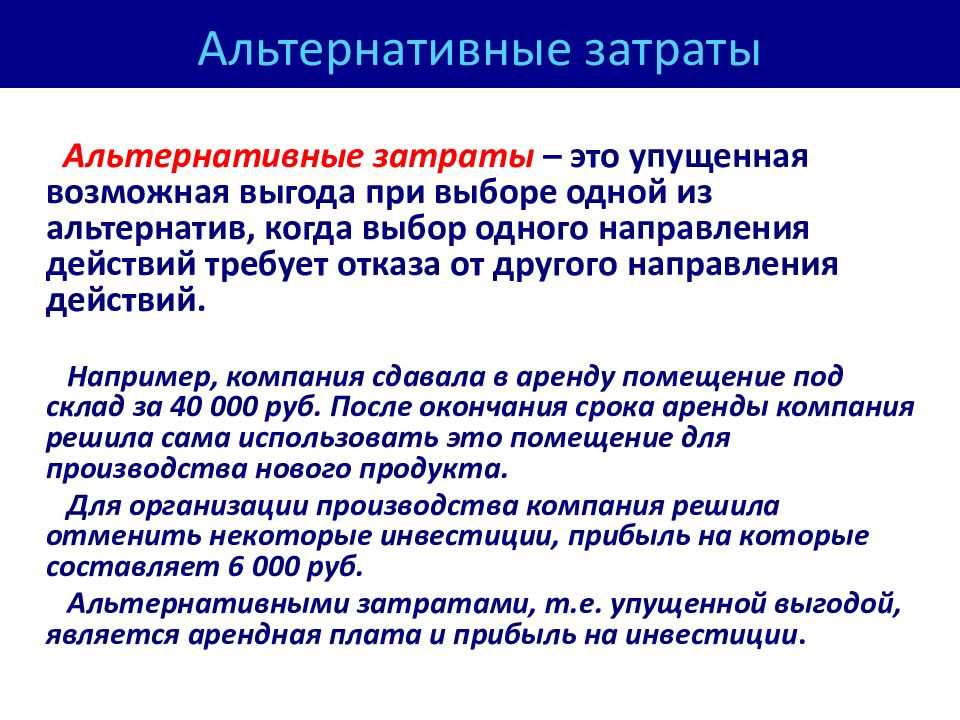

Альтернативные издержки относятся к неявным внутренним расходам, то есть по сути – это неиспользованные ресурсы и потери, которые получила компания, выбрав одно стратегическое или тактическое направление развития вместо другого.

Также под альтернативными издержками понимают потери в результате неиспользования возможностей, когда происходит отказ от одного варианта развития, выпуска товара или оказываемой услуги, в пользу другого — альтернативного. Название хорошо передает суть – предприниматель всегда стоит перед несколькими вариантами развития бизнеса, и именно выбор менее эффективного направления из имеющихся приводит к росту альтернативных издержек.

Именно проблема выбора является ключевой во всех стратегических процессах планирования бизнеса, так как для развития существует большое количество возможностей, и эта многовариантность заставляет выбирать, так как ресурсов на разработку всех направлений не хватит ни одной, даже самой успешной компании. Основной принцип планирования альтернативных издержек – это адекватная оценка последствий отказа от того или иного варианта развития бизнеса, выраженная в сумме потерянной выручки или упущенных возможностей. И именно неверный выбор и полученные альтернативные виды потерь могут свести на нет всю эффективно построенную стратегию развития предприятия. Но существует т другой вариант – предвидение и грамотное прогнозирование перспектив позволяет превратить альтернативные или неявные расходы в источники формирования дополнительной прибыли.

Неявные издержки возникают только в собственных ресурсах компании, к которым могут относится земельный участок, финансовый капитал, уровень компетенции и трудовые ресурсы. На этом основана квалификация, содержащая перечень наиболее часто встречающихся видов альтернативных или неявных издержек:

- упущенный личный доход, когда открытие своего дела приносить меньше прибыли, чем работа по найму в рамках другой компании;

- не начисленные проценты от вложений личных накоплений, когда бизнесмен вкладывает собственные деньги в бизнес, а полученная прибыль меньше, чем доходы, которые он мог бы иметь от наличия депозитных счетов в банке;

- недополученные арендные платежи, когда альтернативным вариантом была сдача имеющихся зданий и помещений в аренду, а не занятие под собственную компанию;

- нереализованные предпринимательские способности – выбранное направление деятельности приносит меньше прибыли, чем если бы проект был реализован в другой сфере или отрасли (большая прибыль еще называется нормальной).

Предельные и трансакционные издержки

Предельные издержки характеризуют затраты на выпуск дополнительных товаров и услуг или зависимость динамики затрат от роста объемов производства. Эта зависимость от выпуска товаров определятся тем, что рост объемов предельного продукта снижает предельные издержки, а недопроизводство наоборот, повышает их. Она выражается следующим образом: при увеличении предельного продукта уменьшаются предельные издержки, при падении продукта издержки, напротив, увеличиваются.

Показатель является важным экономическим индикатором, который определяет границы развития производства и позволяет найти точку, в которой объем выпускаемой продукции обеспечивает максимальную прибыльность компании.

Состояния индикатора:

- Равномерная динамика предельных издержек, соответствующая темпам роста выпуска, говорит о том, что издержки на единицу товара постоянны и мало зависят от количества изготавливаемой продукции;

- Динамика роста затрат на единицу товара превышает темпы роста объемов выпуска, значит каждая новая единица продукции стоит дороже предыдущей, и наращивать объемы нецелесообразно.

- Обратная ситуация, когда расходы на единицу продукции уменьшаются, при росте темпов выпуска, говорит о том, что расходы на сырье и материалы падают, и есть возможность увеличивать темпы изготовления товаров при снижении их себестоимости.

Трансакционные издержки – косвенные расходы на поиск информации, сопровождение сделок и достижение договоренностей, необходимых для нормального функционирования бизнеса.

Основные виды трансакционные издержек:

поиск информации (о финансовом состоянии контрагентов, выгодных условий, поиск и анализ коммерческих предложений);

заключение договоров и контрактов (услуги агентов и посредников, представительские расходы);

изучение свойств товаров поставщиков (оценка соответствия заявленным характеристикам и степени полезности потребительских свойств);

спецификация и защита прав собственности (охрана, адвокаты и прочие услуги)

обман и сокрытие информации партнерами (нарушение условий договора, поставки оборудования и материалов, не соответствующих требованиям контракта, утаивание важной коммерческой информации и пр.);

прочие трансакционные издержки.

Расчет финансовых показателей осуществляется в любом бизнес-плане, в том числе и затрат. Например, бизнес-план в сфере общепита кафе или кафетерия также содержит расчет необходимых показателей, которые помогут вам оценить целесообразность развития проекта.

Предельные и трансакционные издержки – важные индикаторы успешности бизнеса, и их учет позволит стать первым среди равным, в плане работы с затратами и рентабельностью. Для получения грамотного инвестиционного проекта, скачайте у нас на сайте полноценный структурированный бизнес-план, с качественными расчетами основных параметров финансов и экономики компании, что позволит привлечь потенциальных инвесторов и занять достойную долю рынка. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором мы учтем еще больше особенностей и тонких моментов организации предпринимательской деятельности в выбранной отрасли.

Применение теории альтернативных издержек

Выше уже упоминался простейший пример выбора индивидуума в процессе поиска работы, а также макроэкономические явления с точки зрения теории альтернативных издержек.

Рассмотрим еще один наглядный пример. Пусть по итогам года производственная фирма получила доход 520 млн рублей, затраты на производство продукции сложились в сумму 480 млн рублей. Прибыль составила: (520 – 480) = 40 млн рублей.

У руководства фирмы в этот же период возникла идея о переходе на выпуск другого вида продукции. Экономическая служба произвела расчет предполагаемых издержек и дохода от выпуска продукции: 550 млн рублей и 585 млн рублей соответственно. При переходе на выпуск другого вида продукции прибыль могла составить: (585 — 550) = 35 млн рублей. Расчетная прибыль в данном случае представляет собой альтернативные издержки – 35 млн рублей.

Полученная по факту прибыль больше расчетной величины, прибыль по факту за вычетом АИ выше нуля. Из расчетов следует, что фирма выбрала наиболее выгодный вариант из двух возможных.

Главное

- Альтернативные издержки – это объем упущенной выгоды при выборе того или иного варианта действий в сфере бизнеса.

- Альтернативные издержки подчиняются закону возрастания. Суть его в том, что при производстве одной дополнительной единицы любых общественных благ обществу приходится отказываться от производства некоторой части альтернативных общественных благ. Указанный закон базируется на неоднородности и ограниченности любых ресурсов в экономике полной занятости.

- Теория альтернативных издержек применяется как в макро-, так и в микроэкономических моделях, а также в практической деятельности отдельных участников рынка.

Альтернативные издержки формула

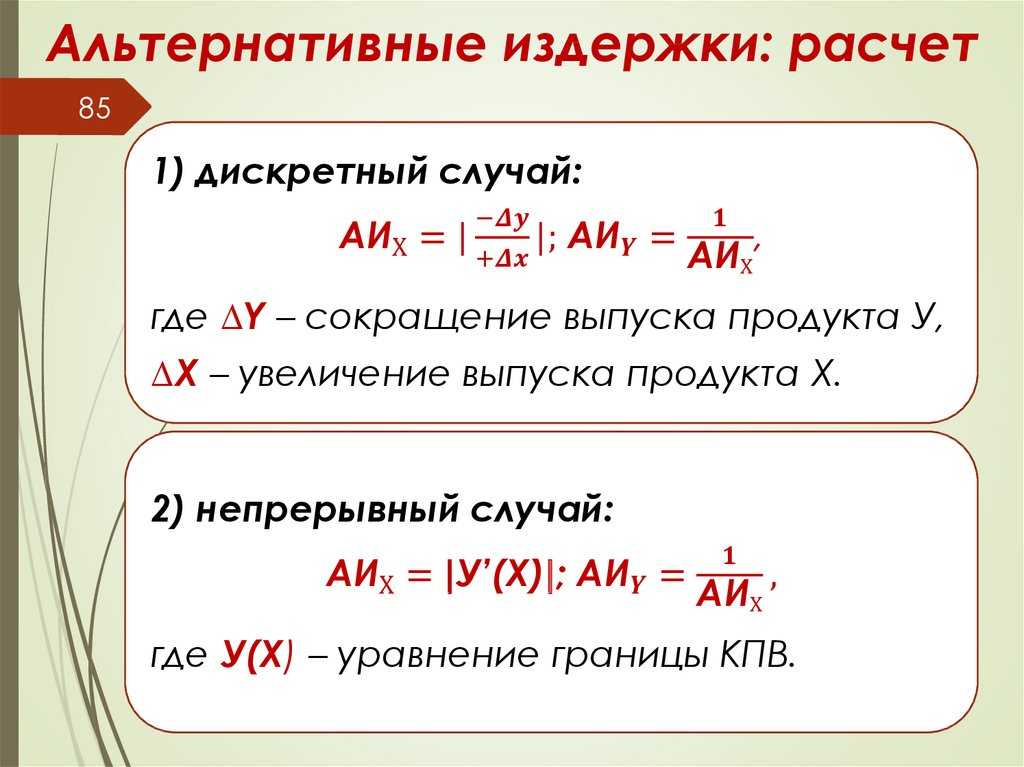

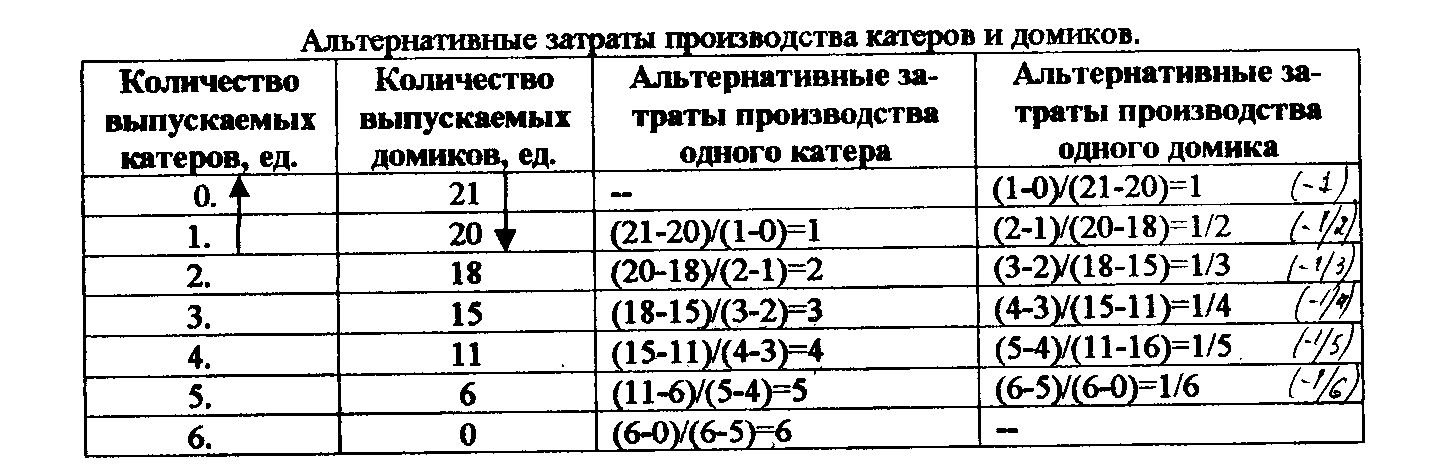

Для того, чтобы посчитать, сколько В можно произвести вместо имеющихся 66A, достаточно вспомнить, что внутреннии альтернативные издержки производства одного товара А в России составляет 0.5 товара В. То есть вместо 66A Россия может произвести 33. В итоге крайняя левая точка КПВ имеет координату 233 ( = 200 + 33). У КПВ появился перелом.

Заметим, что получившийся участок КПВ параллелен первоначальной КПВ, поскольку на этом участке Россия закончила торговлю и вернулась к выбору между производством двух товаров с внутренними альтернативными издержками. Теперь построим КПВ США. США, начиная торговлю в точке 200В, по пропорции обмена 1А=1.5В (что эквивалентно пропорции 1B = A), хочет поменять 200В на 133товаров A ( = 200 * ).

Россия располагает возможностями поставить 133товара A.

Издержки. формулы издержек производства

Это означает, что вместо производства 1 тонны сыра она может производить 0.2 тонны вина.

При какой пропорции обмена сыра на вино Швеция будет вступать в торговые отношения? Ответ звучит так: Швеция будет менять сыр на вино, когда за 1 тонну сыра она сможет получить БОЛЬШЕ, чем 0.2 тонны вина.

Если она получит от торговли ровно 0.2 тонны вина, то Швеции все равно, производить вино самостоятельно или же получать его у Португалии.

Если Швеция получит от торговли меньше чем 0.2 тонны вина, то ей будет выгодно производить его самостоятельно, и торговля не состоится.

Аналогично, Португалия будет менять вино на сыр, когда за 1 тонну вина он получит БОЛЬШЕ, чем 0.625 тонн сыра. Это означает, что Португалия хочет получить за 1 тонну сыра МЕНЬШЕ, чем 1.6 тонн вина.

Пересечение интересов Швеции и Португалии находится в диапазоне 1 СЫР ∈ (0.2;1.6)ВИНА.

5.3 примеры решения некоторых задач

В более узком смысле слова к невозвратным расходам относятся затраты на ресурсы, которые нельзя использовать в альтернативных направлениях, например покупка специализированного оборудования.

Данная категория расходов не относится к экономическим издержкам и не влияет на текущее состояние фирмы.

Издержки и цена Если средние затраты организации равны рыночной цене, то фирма получает нулевую прибыль.

Альтернативные издержки производства

Соответственно, 1%-ные взносы за 2017 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье).

< …

Труд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы.

< … Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. < …

Безопасная доля вычетов по НДС Высокая доля НДС-вычетов может привести к пристальному вниманию проверяющих.

Как рассчитывается безопасная доля вычетов по НДС, где найти ее значение и как она применяется? < …

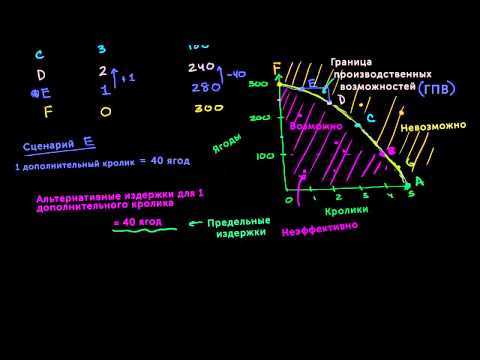

Видео:Альтернативные издержкиСкачать

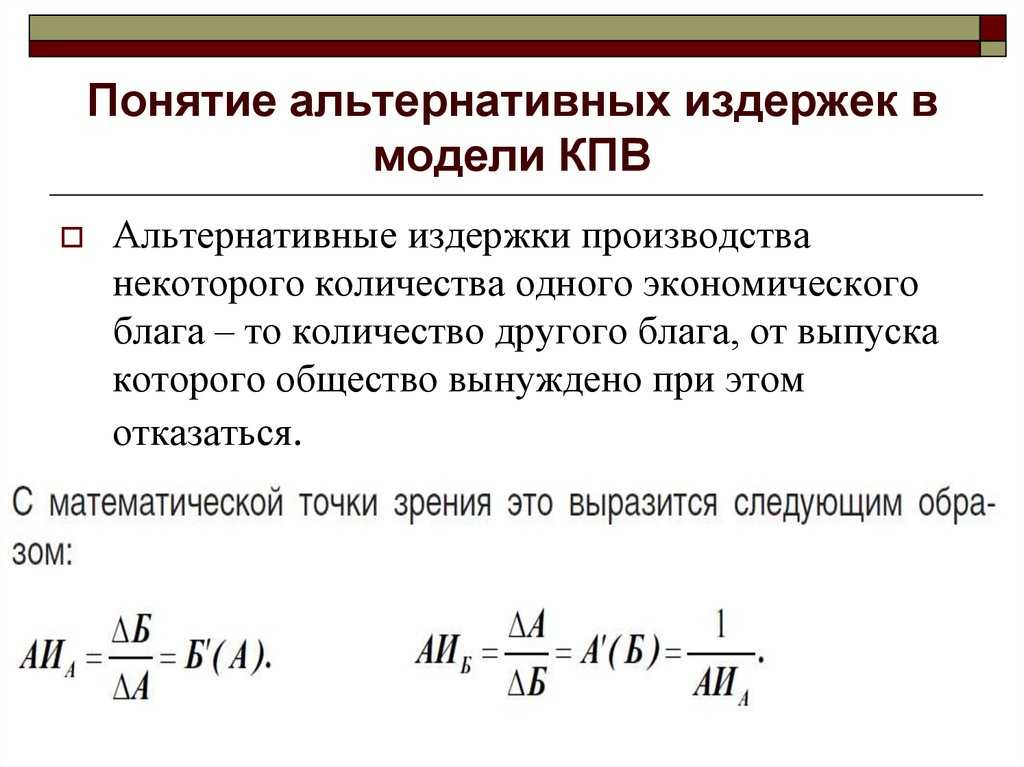

Понятие альтернативных издержек. Закон возрастающих альтернативных издержек

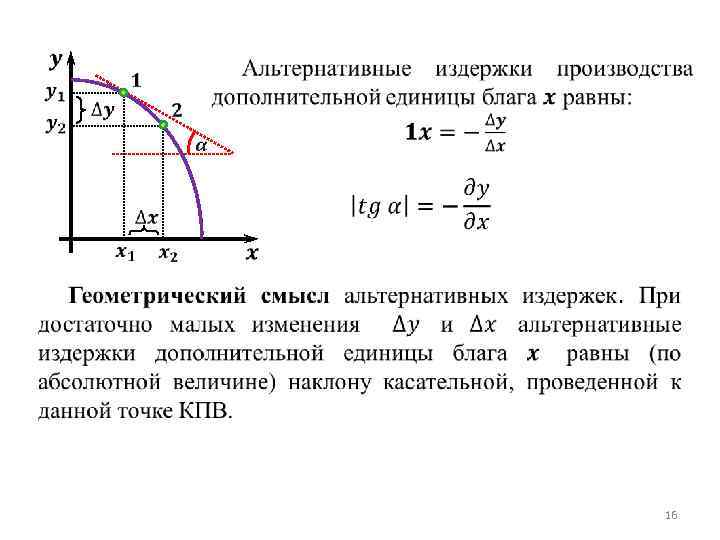

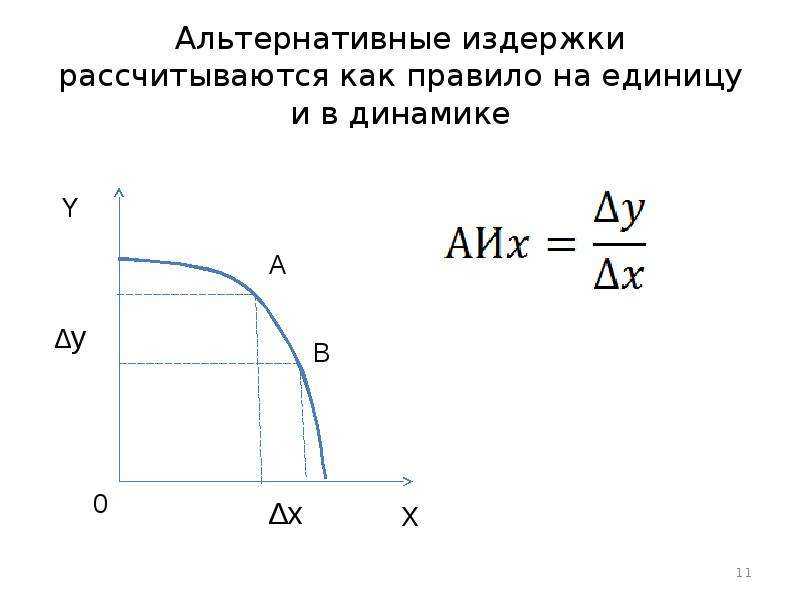

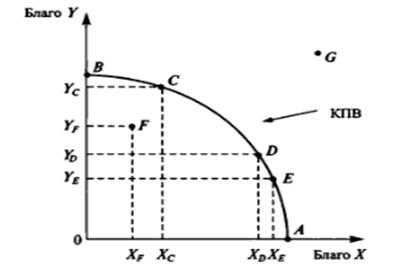

Кривая производственных возможностей демонстрирует, что увеличение производства одного блага возможно только за счет одновременного уменьшения производства другого блага.

Содержание проблемы выбора заключается в том, что если экономические ресурсы, используемые для удовлетворения потребностей общества ограничены, то всегда существует возможность альтернативного их применения. То, от чего общество отказывается, называется вмененными (скрытыми или альтернативными) издержками достижения выбранного результата.

См. также: Потребность, нужда, экономический интерес. Виды потребностей

Рис. 1. Кривая производственных возможностей

Сравним точки С и D. Выбрав точку С, общество предпочтет производство большего количества блага Y(YC) и меньшего количества блага X (ХC), чем выбрав точку D и производя блага Y — YD, а блага X — ХD При переходе из точки С в точку D общество получит дополнительно некоторое количество блага Х (DХ= ХD– ХC), пожертвовав для этого некоторым количеством блага Y (DY= YC– YD).

См. также: Понятине, виды и ценность (стоимость) благПонятие и виды экономических ресурсов

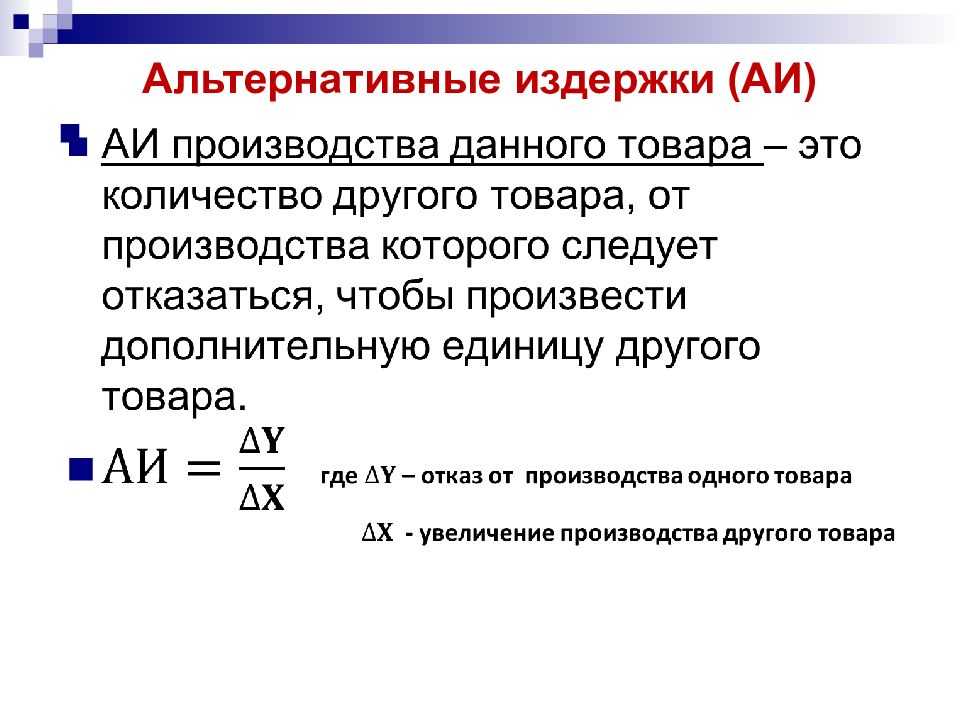

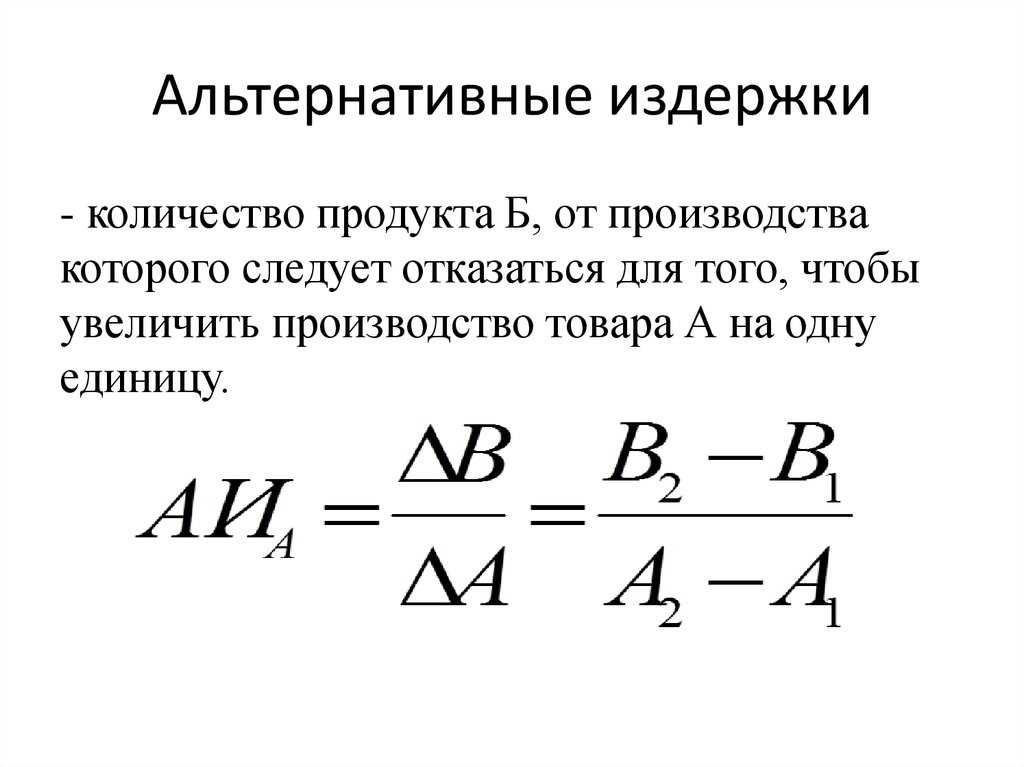

Альтернативные издержки любого блага — количество другого блага, которым надо пожертвовать, чтобы получить дополнительную единицу данного блага.

Кривая производственных возможностей является выгнутый от точки начала координат, демонстрируя, что наращивание производства одного блага сопровождается все большим сокращением производства другого блага.

На основе этих наблюдений можно сформулировать закон возрастающих альтернативных издержек: в экономике полной занятости при увеличении производства одного блага приходится жертвовать всё большим количеством другого блага. Иными словами, производство каждой дополнительной единицы блага Y связано для общества с потерей все большего количества блага X.

См. также: Проблема выбора в экономике и граница (кривая) производственных возможностей

Действие закона возрастающих альтернативных издержек объясняется спецификой используемых ресурсов. В производстве альтернативных товаров используются как универсальные, так и специализированные ресурсы. Они различаются по качеству и не полностью взаимозаменяемы.

Рационально действующий экономический субъект сначала вовлечёт в производство наиболее пригодные, а потому и наиболее эффективные ресурсы и только после их истощения — менее пригодные. Поэтому при производстве дополнительной единицы одного блага первоначально используются универсальные ресурсы, а затем в производство вовлекаются специфические, менее эффективные ресурсы, которые могут быть использованы только частично.

Кроме того, при производстве альтернативных товаров существенно различаются нормы расхода одних и тех же материалов. В условиях ограниченности и отсутствия взаимозаменяемости ресурсов альтернативные издержки будут расти по мере расширения производства альтернативного блага. Если бы любая единица ресурсов была бы одинаково пригодна для производства альтернативных товаров, то кривая производственных возможностей была бы прямой линией.

| < Предыдущая | Следующая > |

|---|

Временные издержки

У человека нет возможности иметь все, что ему хотелось бы, вследствие чего приходится выбирать, основываясь на величине доходов. В преимущественном большинстве случаев люди предпочитают выбирать такие товары, которые в конечном итоге могут принести им максимальное удовлетворение.

Для приобретения определенного товара человеку нужно будет от чего-то отказаться, потому что его возможности являются ограниченными. То, от чего приходится отказываться при приобретении выбранной вещи, принято называть временными издержками. Приобретая какой-то товар, взамен него обычно отдают деньги, но по факту при этом нужно будет отказываться от той желанной вещи, которая является следующей по значению, и которую можно было бы приобрести за эти же деньги.

Компании, как и каждому человеку, тоже нужно сделать выбор, куда именно лучше всего расходовать те денежные средства, которые есть у нее на данный момент. К примеру, если у определенной продукции альтернативные издержки равны нынешней прибыли, то явно не стоит заниматься развитием этой сферы. Но в то же время можно осуществить строительство новых объектов или реконструкцию уже имеющихся, или же, возможно, выплатить дивиденды владельцам акций

В данном случае первоочередной задачей руководства является грамотное определение наиболее важной проблемы, после чего необходимо будет направить все силы на ее решение

Но при этом стоит помнить, что величина издержек упущенной возможности представляет собой денежную выручку от самого выгодного среди всех возможных способов использования определенных ресурсов, и отталкиваться следует именно от этого.

Где применяется понятие альтернативных издержек?

Понятие альтернативных издержек применяется в различных областях, включая экономический анализ, принятие решений, оптимизацию бизнес-процессов и оценку эффективности инвестиций.

1. Экономический анализ:

Альтернативные издержки помогают оценить упущенную выгоду от выбора одной альтернативы вместо другой. Они являются важным показателем при анализе затрат и выгод различных вариантов действий. Предположим, у компании есть два варианта развития проекта: внедрение новой технологии или расширение производства. Рассмотрим альтернативные издержки в контексте упущенной выгоды.

- Внедрение новой технологии:

- Предполагаемая прибыль: 5 миллионов рублей в год.

- Срок окупаемости: 3 года.

Расширение производства:

- Предполагаемая прибыль: 4 миллиона рублей в год.

- Срок окупаемости: 2 года.

Расчет альтернативных издержек:

- Упущенная выгода от выбора варианта 1: 5 миллионов рублей/год * 2 года (разница в сроке окупаемости) = 10 миллионов рублей.

- Упущенная выгода от выбора варианта 2: 4 миллиона рублей/год * 1 год (разница в сроке окупаемости) = 4 миллиона рублей.

Таким образом, альтернативные издержки при выборе варианта 1 вместо варианта 2 составляют 10 миллионов рублей.

2. Оптимизация бизнес-процессов:

При планировании производства и ресурсного использования понятие альтернативных издержек помогает оптимизировать процессы и выбирать наиболее эффективные способы производства. Предположим, у компании есть два варианта производственного процесса:

- Процесс с использованием дорогостоящего оборудования:

- Стоимость оборудования: 20 миллионов рублей.

- Производительность: 10 единиц продукции в день.

- Себестоимость единицы продукции: 5000 рублей.

Процесс с более дешевым оборудованием:

- Стоимость оборудования: 10 миллионов рублей.

- Производительность: 8 единиц продукции в день.

- Себестоимость единицы продукции: 5500 рублей.

Рассчитаем альтернативные издержки:

- Упущенная выгода от выбора варианта 1: (10 единиц * (5500 рублей — 5000 рублей)) * 30 дней (среднее количество рабочих дней в месяце) = 1.5 миллиона рублей в месяц.

- Упущенная выгода от выбора варианта 2:(8 единиц * (5000 рублей — 5500 рублей)) * 30 дней = -1.2 миллиона рублей в месяц. (здесь отрицательное значение обозначает сэкономленные издержки).

Таким образом, при выборе варианта 1 компания упускает 1.5 миллиона рублей в месяц в ущерб варианту 2. Оптимизация бизнес-процессов в данном случае может включать в себя решение о том, стоит ли инвестировать в более дорогостоящее оборудование с более низкой себестоимостью продукции в условиях повышенной производительности.

3. Оценка эффективности инвестиций:

При оценке инвестиционных проектов учитываются альтернативные издержки для сравнения различных вариантов инвестирования и выбора наиболее выгодных вложений. Рассмотрим ситуацию, где компания рассматривает два варианта инвестиционных проектов:

- Инвестиции в разработку нового продукта:

- Сумма инвестиций: 15 миллионов рублей.

- Ожидаемая прибыль: 5 миллионов рублей в год в течение 5 лет.

Инвестиции в расширение производства текущего успешного продукта:

-

Сумма инвестиций: 10 миллионов рублей.

Ожидаемая прибыль: 3 миллиона рублей в год в течение 7 лет.

Рассчитаем альтернативные издержки, учитывая различные потоки прибыли:

- Упущенная выгода от выбора варианта 1: (5 миллионов рублей/год * 7 лет) — (3 миллиона рублей/год * 7 лет) = 14 миллионов рублей.

- Упущенная выгода от выбора варианта 2: (3 миллиона рублей/год * 5 лет) — (5 миллионов рублей/год * 5 лет) = -10 миллионов рублей. (отрицательное значение обозначает сэкономленные издержки.

Таким образом, при выборе варианта 1 компания упускает 14 миллионов рублей в ущерб варианту 2. Это позволяет оценить эффективность инвестиций и принять решение в пользу наиболее выгодного проекта, учитывая альтернативные издержки.