Финансовый анализ зависимости

Насколько сильно нуждается компания в заемных средствах, решать только руководству.

С одной стороны, заемный капитал — это мощный ресурс, необходимый во многих ситуациях. Например, если надо расширить экономическую деятельность и купить дорогостоящее оборудование, которое сможет быстро себя окупить и принести прибыль. С другой стороны, очень легко попасть в финансовую зависимость и начать привлекать чужие деньги при малейшем кризисе, что неизбежно повлечет за собой высокий темп возрастания задолженности.

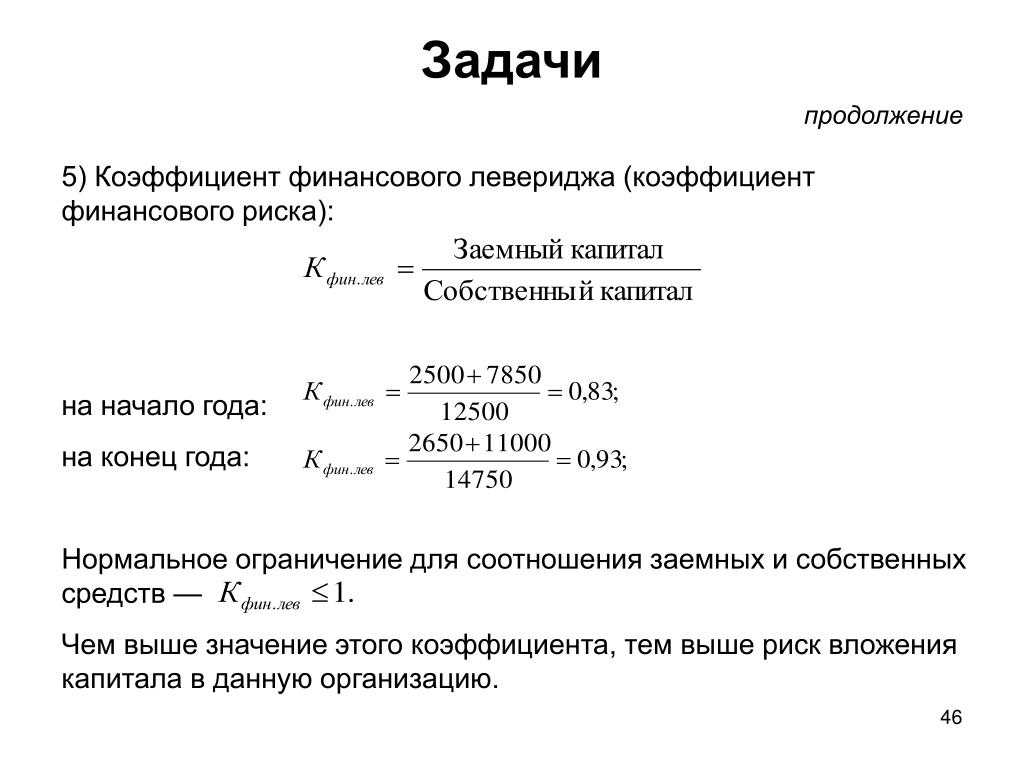

Поэтому надо делать анализ этой статьи баланса. Наиболее простой способ проанализировать ситуацию — рассчитать коэффициент финансовой зависимости. Он показывает соотношение собственного капитала по отношению к заемным средствам. Формула подсчета зависимости:

К ФЗ = Собственный капитал / заемный капитал.

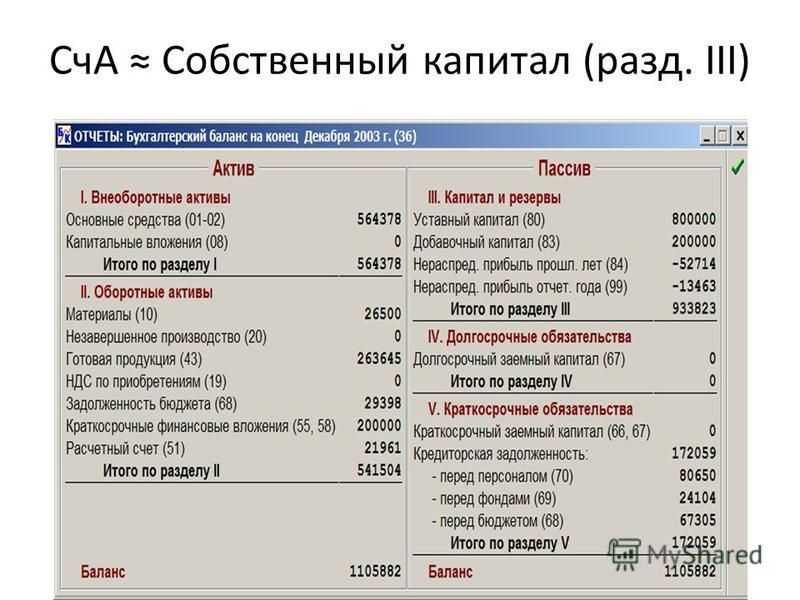

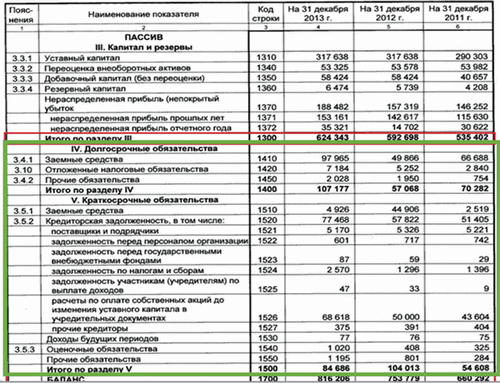

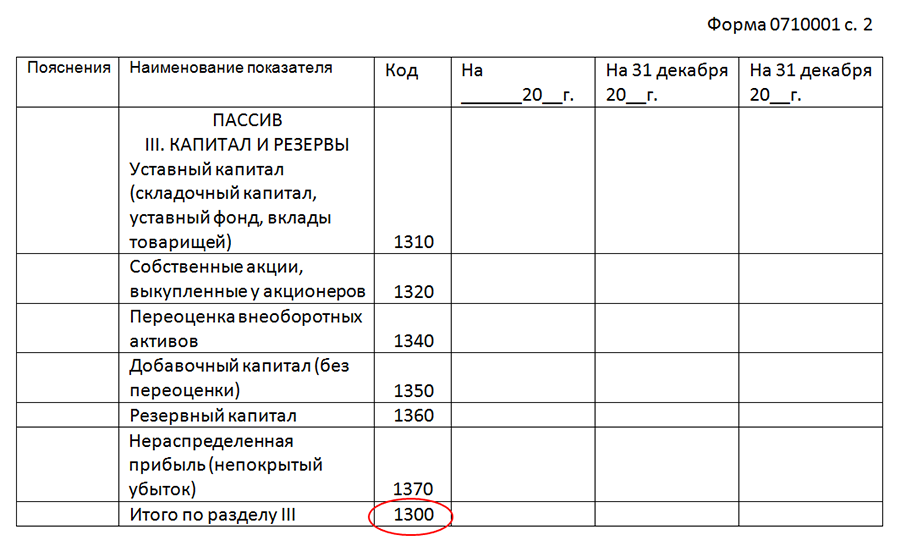

Под собственным капиталом понимают сведения, содержащиеся в разделе баланса III Капитал и резервы:

- уставный капитал;

- нераспределенная прибыль прошлых лет;

- нераспределенная прибыль отчетного периода.

К займам и кредитам для подсчета надо прибавить кредиторскую задолженность предприятия. Если по итогам расчета коэффициент больше 1, то это означает, что собственные средства составляют основную часть капиталов компании, то есть достаточную финансовую устойчивость.

Соответственно, показатель менее 1 будет являться свидетельством превышения заемных средств над собственными. Это означает, что финансовая уязвимость компании будет расти, так как она зависима от сторонних источников и, по сути, работает в долг.

Необходимо внимательно следить за ростом доли заемного капитала в структуре баланса, так как чужие средства придется возвращать. Между тем могут меняться условия договоров, увеличиваться процентные ставки, и фирма начнет отставать от графика возврата платежей, что может привести к разорению и банкротству.

Виктор Степанов, 2018-03-14

Заемный капитал в балансе

Бухгалтерская отчетность — это единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным формам. Такое определение дано в статье 2 ФЗ «О бухгалтерском учете», введенного в действие 21 ноября 1996 года. Из этого определения следует, что данные, отраженные в бухгалтерской отчетности по существу представляют особый вид учетных записей, являющихся извлечением из текущего учета итоговых данных о состоянии и результатах деятельности организации (хозяйствующего субъекта) за определенный период.

Система учетных данных (показатели), составляющих бухгалтерскую отчетность, должна выводиться непосредственно из счетов Главной книги — важнейшего регистра системы бухгалтерского учета. При этом бухгалтерский баланс представляет собой перечень сальдо счетов этой книги, а отчет о прибылях и убытках — перечень оборотов результатных счетов (до их закрытия) этой же книги. Таким образом, совокупность учетных показателей, из которых состоит бухгалтерский отчет, формируется прямо или косвенно из счетов Главной книги.

Следовательно, отчетные данные, сгруппированные в учетных регистрах не могут отражать таких хозяйственных оборотов, которых не было в текущих учетных записях. Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что формируемые в учете итоговые данные переходят в соответствующие отчетные формы в виде синтезированных итоговых показателей.

Как известно, процесс бухгалтерского учета состоит из четырех основных стадий. На первой стадии происходит документирование различных хозяйственных операций, на второй — учетные данные классифицируются и сводятся воедино путем отражения на счетах бухгалтерского учета (в учетных регистрах и в Главной книге). На третьей стадии формируются отчетные формы и пояснения к бухгалтерскому отчету, на четвертой — проводится анализ деятельности организации, как по отчетным, так и по учетным данным Результаты анализа используются как внутренними, так и внешними пользователями бухгалтерской отчетности. Все стадии учетного процесса должны рассматриваться в единстве и взаимосвязи. Это важнейшее требование современной организации бухгалтерского учета.

Назначение бухгалтерской отчетности. Бухгалтерская отчетность организации служит основным источником информации о ее деятельности, так как бухгалтерский учет собирает, накапливает и обрабатывает экономически существенную информацию о совершенных или запланированных хозяйственных операциях и результатах хозяйственной деятельности. Таким образом, бухгалтерская отчетность служит инструментом планирования и контроля достижения экономических целей предприятия, которые можно свести к двум важнейшим экономическим побуждениям предпринимательства. Каждый человек — предприниматель, занятый коммерческой деятельностью, хотел бы зарабатывать деньги, то есть получать прибыль и одновременно сохранить свой источник дохода. То же относится к современному менеджменту хозяйствующего субъекта, который должен обеспечивать прибыль на вложенный капитал, чтобы удовлетворить пожелания учредителей (собственников). Современный менеджмент должен зарабатывать деньги (прибыль) для учредителей (собственников) с помощью хозяйствующего субъекта, то есть обеспечить такую прибыль на вложенный капитал, которую учредители могли бы изъять без ущерба текущей деятельности (финансового положения) организации.

о одновременно менеджмент обязан стоять на охране источника дохода хозяйствующего субъекта, то есть сохранить по меньшей мере, номинальный капитал хозяйствующего субъекта, чтобы в будущем можно было с его помощью зарабатывать деньги (прибыль).

Эти две важнейшие экономические цели предпринимательства — цель зарабатывания (получения прибыли) и цель сохранения собственного капитала — на практике могут иметь различную степень важности в зависимости от предпочтения собственников капитала. Если для собственника капитала сиюминутный доход важнее долговременной работы предприятия (организации), он будет стараться получить прибыль как можно быстрее, чтобы изъять ее из предприятия

Извлеченный таким образом прирост (прибыль) на собственный капитал уже не окажется в будущем в

распоряжении предприятия. Изъятие собственного капитала означает, что устойчивости предприятия и цели сохранения собственного капитала придается меньше значения, чем цели зарабатывания (получения дохода).

Пример расчета инвестированного капитала

Бухгалтерский баланс компании GFK-X выглядит следующим образом.

Часть оборудования, используемого в деятельности компании, было получено в результате договора операционной аренды, который будет действовать в течении следующих 5 лет. Ожидаемые арендные платежи выглядят следующим образом:

- в конце 1-го года 2 350 тыс. у.е.

- в конце 2-го года 2 550 тыс. у.е.

- в конце 3-го года 2 600 тыс. у.е.

- в конце 4-го года 2 800 тыс. у.е.

- в конце 5-го года 2 750 тыс. у.е.

Для расчета величины инвестированного капитала будет использован операционный подход.

На балансе компании находятся статьи, которые относятся к текущим беспроцентным обязательствам, а именно: кредиторская задолженность, начисленные обязательства, авансы полученные и начисленные налоги к уплате.

NIBCLs = 5 680 + 1 890 + 1 770 + 1 230 = 10 570 тыс. у.е.

Для оценки стоимости забалансовых активов рассчитаем настоящую стоимость (PV) будущих обязательств по операционной аренде, используя в качестве ставки дисконтирования средневзвешенную стоимость капитала.

И наконец, необходимо внести последнюю корректировку, а именно вычесть отложенные налоговые обязательства в размере 40 тыс. у.е.

Инвестированный капитал = 13 100-10 570+36 850+8 649,33-40 = 48 061,08 тыс. у.е.

Понятие капитала и резервов

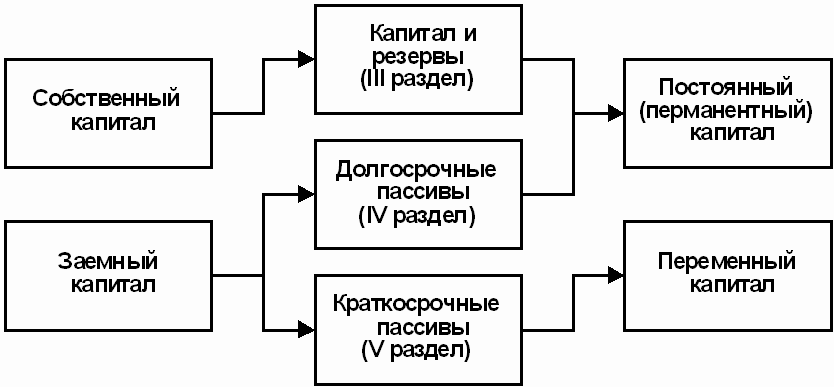

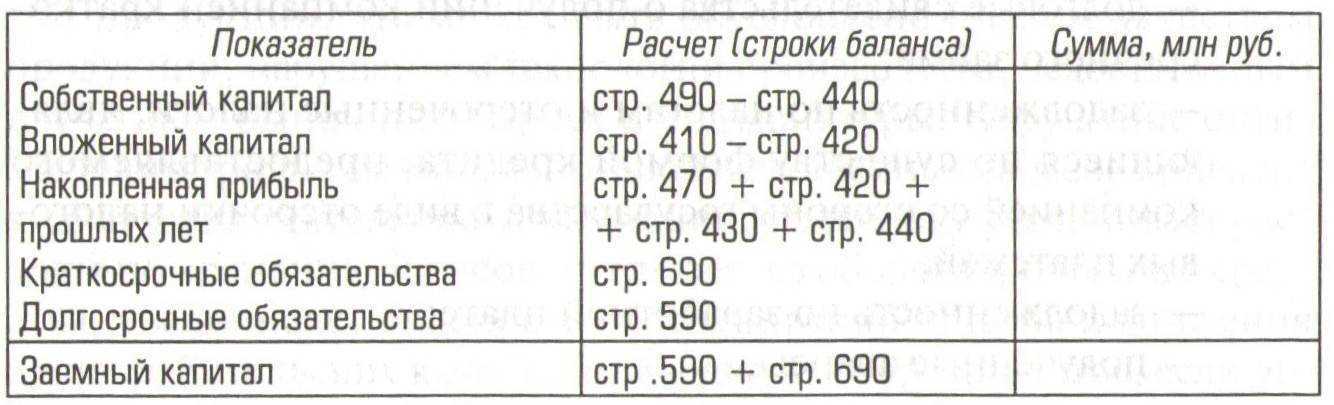

Под капиталом следует понимать сумму собственных и заемных средств предприятия.

Под собственным капиталом понимают денежную оценку имущества компании, которое находится в ее собственности.

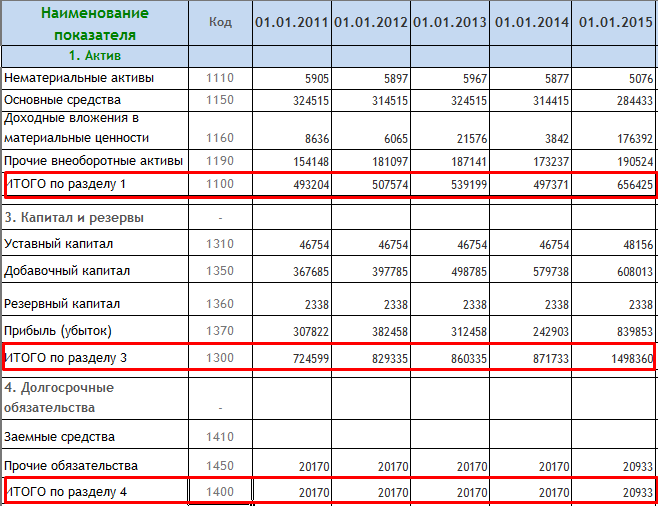

Капитал и резервы в балансе — это информационный блок, который состоит из 7 строк.

При исчислении собственного капитала получают разницу между стоимостью всего имущества в балансе (активами фирмы) и обязательствами компании.

Любая финансово-экономическая деятельность требует постоянного вложения капитала. Для капиталовложений с целью поддержания и расширения производственного процесса и повышения его эффективности, внедрения инноваций требуются инвестиции. Одной из основных задач финансового управления является развитие инвестиционного бюджета, поддержка и оптимизация инвестиций на привлечение финансовых ресурсов, оптимизация структуры капитала.

На выбор источников финансирования оказывают влияние различные факторы, среди которых — отрасль и масштабы деятельности предприятия, технологические особенности производственного процесса, спецификация выпускаемой продукции, работа с банковскими структурами, репутация на рынке и др.

Структура раздела «Капитал и резервы» бухгалтерского баланса, используемого предприятием, определяется всеми финансовыми активами, которые оказывают активное воздействие на конечный результат деятельности фирмы. Она влияет на показатели рентабельности активов и средств, формирует соотношение прибыли и риска в процессе развития предприятия.

Финансовая структура капитала и резервов в балансе — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Финансовый капитал предприятия состоит из собственного и заемного.

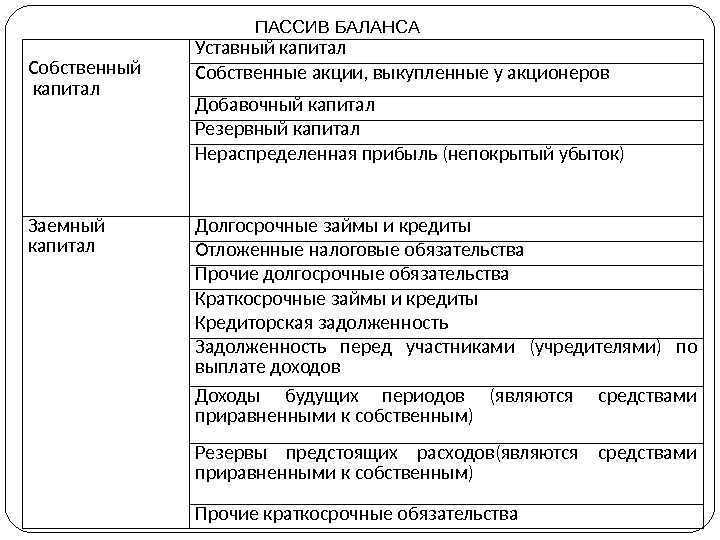

Статья баланса «Капиталы и резервы» в виде собственного капитала состоит из стоимости уставного, резервного и добавочного капиталов. Кроме того, он включает в себя стоимость нераспределенной прибыли, полученной от ведения деятельности предприятием. Долговой капитал является кредиторской задолженностью предприятия физическим и юридическим лицам, в том числе банкам.

Резервы — это оценка и разъяснение отдельных статей бухгалтерского учета предприятия, направленных на покрытие расходов и платежей, подлежащих выплате.

Собственный капитал: определение, формула, компоненты >

Собственный капитал (по англ . Shareholder’s equity или Stockholder’s equity) – это сумма капитала, предоставленного бизнесу его акционерами плюс прибыль, полученная от бизнес деятельности компании, за вычетом любых выплаченных дивидендов. На балансе капитал рассчитывается следующим образом:

Активы – Обязательства = Собственный капитал

Альтернативный расчет акционерного капитала:

Уставный капитал + Нераспределенная прибыль – Казначейские акции

Оба расчета приводят к тому же размеру собственного капитала. Эта сумма отображается в балансе, а также в отчете о собственном капитале.

Концепция собственного капитала важна для оценки объема средств, удерживаемых в бизнесе. Негативный баланс собственного капитала, особенно в сочетании с крупной долговой нагрузкой, является сильным индикатором предстоящего банкротства.

Компоненты

Собственный капитал включает следующие компоненты :

— Обыкновенные акции. Это номинальная стоимость обыкновенных акций, которая обычно составляет $ 1 за акцию.

— Добавочный капитал. Это дополнительная сумма, которую акционеры заплатили за свои акции сверх номинальной стоимости. Обычно размер добавочного капитала существенно превышает размер обыкновенных акций.

— Казначейские акции (по англ. Treasury stock)– сумма, уплаченная для выкупа акций у инвесторов. Сальдо счета является отрицательным .

— Нераспределенная прибыль (по англ. Retained earnings). Это совокупный объем прибыли и убытков за вычетом дивидендных выплат акционерам. Нераспределенная прибыль – это прибыль бизнеса, которая не была распределена в виде дивидендов акционерам, а вместо этого была направлена на инвестиции обратно в бизнес. Нераспределенная прибыль может быть использована, помимо прочего, для финансирования оборотного капитала, покупки основных средств или обслуживания долга.

Для расчета нераспределенной прибыли начальный баланс нераспределенной прибыли добавляется к чистой прибыли или убыткам, а затем вычитаются дивидендные выплаты. Результат публикуется в балансе и отдельном отчете о нераспределенной прибыли .

Формула нераспределенной прибыли выглядит следующим образом:

Нераспределенная прибыль на начало периода + Чистый доход / убыток – Дивиденды

Собственный капитал может упоминаться как балансовая стоимость бизнеса (или книжная стоимость , по англ . book value ), поскольку он теоретически представляет собой остаточную стоимость предприятия, если все обязательства исполнены за счет активов. Однако, рыночная стоимость и балансовая стоимость активов и обязательств не всегда совпадают .

Пример

По состоянию на 31 декабря 2017 года банк JP Morgan Chase имел общие активы в размере $2,533,600 млн . и общие обязательства в размере $2,277,907 млн .

Собственный капитал JP Morgan Chase :

$2,533,600 (активы) – $2,277,907 (обязательства) = $255,693

Полученное значение также можно найти в отчете об изменениях собственного капитала , где представлена разбивка по компонентам , включая

- привилегированные акции ($26,068 млн . )

- обыкновенные акции ($4,105 млн . )

- добавочный капитал ($90,579 млн .)

- нераспределенную прибыль ($177,676 млн . )

- накопленный прочий доход (-$140 млн . )

- Казначейские акции (- $42,595 млн .)

$26,068 + $4,105 + $90,579 + $177,676 – $140 – $42,595 = $255,693

Стоимость капитала в размере $255,693 млн . представляет собой сумму, оставшуюся у акционеров, если теоретически JP Morgan Chase погасит все свои обязательства.

Выводы

Собственный капитал используется в фундаментальном анализе для определения значений коэффициентов, таких как отношение долга к собственному капиталу (D ebt to equity ) и рентабельность собственного капитала (ROE) .

Аналитические показатели

Среди информативных показателей, учитываемых при оценке заемного капитала в балансе, можно выделить:

коэффициент долговой нагрузки. Расчет данного значения соответствует формуле:

Кдн = Д/ EBTIDA,

где:

- Д – сумма долговых обязательств, т. р.;

- EBTIDA – аналитический показатель, определяемый как разность между объемом прибыли фирмы до вычета расходов по процентам, налогам и амортизации, т. р.

Норматив данного коэффициента определен в рамках 2-2,5. В качестве долга можно рассматривать долгосрочные кредиты и займы (в международной практике), краткосрочные кредиты и займы (в российской практике).

показатель финансового рычага (коэффициент заемного капитала по балансу), который определяется формулой:

ФР = (ДО + КО) / СК,

где:

- ДО – долгосрочные обязательства, т. р.;

- КО – краткосрочные обязательства, т. р.;

- СК – собственный капитал, т. р.

Рекомендуемый норматив составляет 0,25 – 1. При значении 0,25 можно делать вывод о благоприятной долговой нагрузке для фирмы, что говорит о положительной оценке ее кредитоспособности. При значении, близком к 1, нагрузка считается максимальной. Если значение коэффициента заемного капитала по формуле по балансу выходит за пределы 1, то кредитоспособность оценивается отрицательно.

доля финансирования основных средств за счет «длинных» займов:

Д = ДО / ВА,

где ВА – внеоборотные активы, т. р.

Привлечение займов для финансирования основных средств является оправданным, так как эти суммы гасятся далее за счет потоков денег, создаваемых этими основными средствами.

соотношение оборотных средств и краткосрочных займов определяется формулой:

СОБ = ОА / КО,

где ОА – оборотные средства фирмы, т. р.

Норматив данного показателя варьирует от 1,5 до 2.

В результате анализа данных показателей относительно применения долговых обязательств фирмы, можно сделать вывод о ее кредитоспособности. Информационная база, полученная на базе расчета представленных показателей, также позволяет руководству разработать ряд мероприятий, направленных на рост кредитоспособности фирмы.

Взаимодействие собственного и заемного капитала

Соотношение между этими двумя структурными элементами представляют собой роль финансового рычага, который присутствует в компаниях, не имеющих нужного объема финансов для ведения деятельности, либо для ее расширения. В такой ситуации заемные средства обеспечивают потребности фирмы в текущем периоде и приносят прибыль. Но размер соотношения между собственным и заемным капиталом в балансе играет большую роль и влияет на финансовую устойчивость фирмы.

При существенном превышении суммы заемных средств над собственными средствами возможно банкротство. В то же время рискованная политика применения заемного капитала является наиболее прибыльной.

Возможны следующие варианты использования рычагов:

- положительное применение: в этом случае доход от заемных средств превышает плату за их использование, компания получает прибыль;

- нейтральное применение: доход от заемных средств равен стоимости их содержания;

- отрицательное применение: здесь компания несет убытки, использование кредита не окупается.

Что это такое

Собственный капитал может быть отрицательным или положительным. Если показатель положительный, это означает, что компания имеет более чем достаточную стоимость активов для покрытия своих обязательств. Если этот показатель отрицательный, у компании есть долги, которые перевешивают по размерам свои активы.

В целом, компания с отрицательным капиталом не считается безопасным выбором инвестиций, потому что либо ее совокупная сумма активов слишком низкая, либо общая сумма обязательств слишком высока. В любом случае у компании больше долгов, чем могут удовлетворить ее текущие активы, подвергая их риску дефолта и банкротства по кредиту.

Собственный капитал используется в бухгалтерском учете несколькими способами. Часто слово «капитал» используется при обращении к доле собственности в бизнесе. Примеры включают акционерный капитал или собственный.

Иногда капитал используется для обозначения совокупности обязательств:

Активы = Пассивы + Собственный капитал становится активами = Акции

Как отражен в балансе?

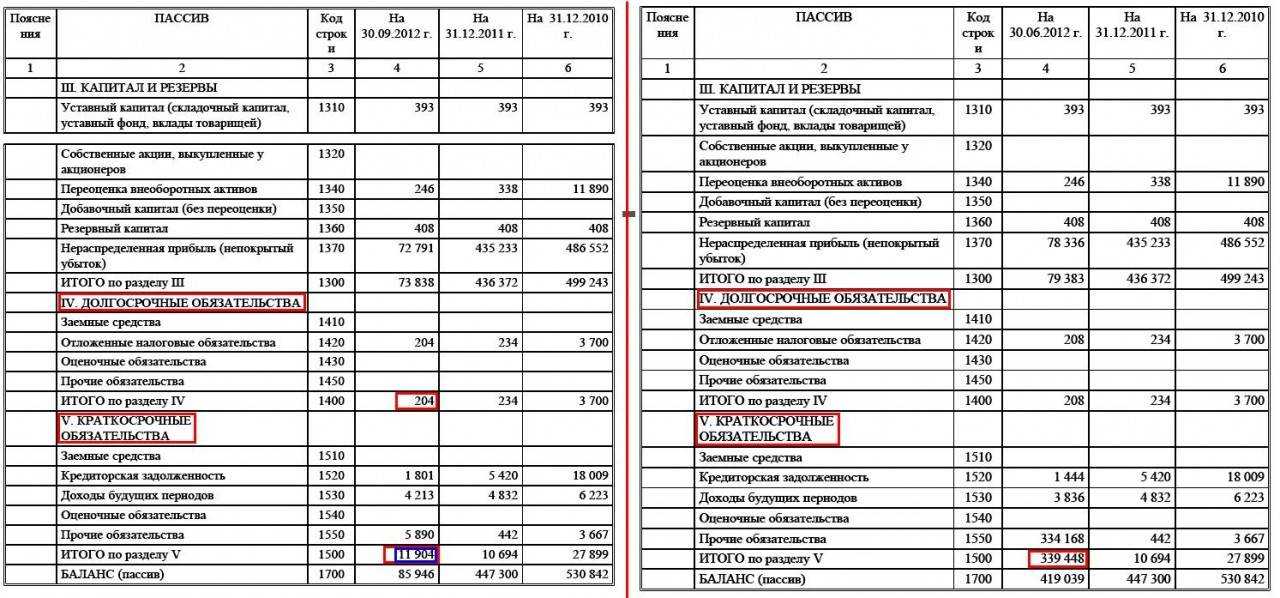

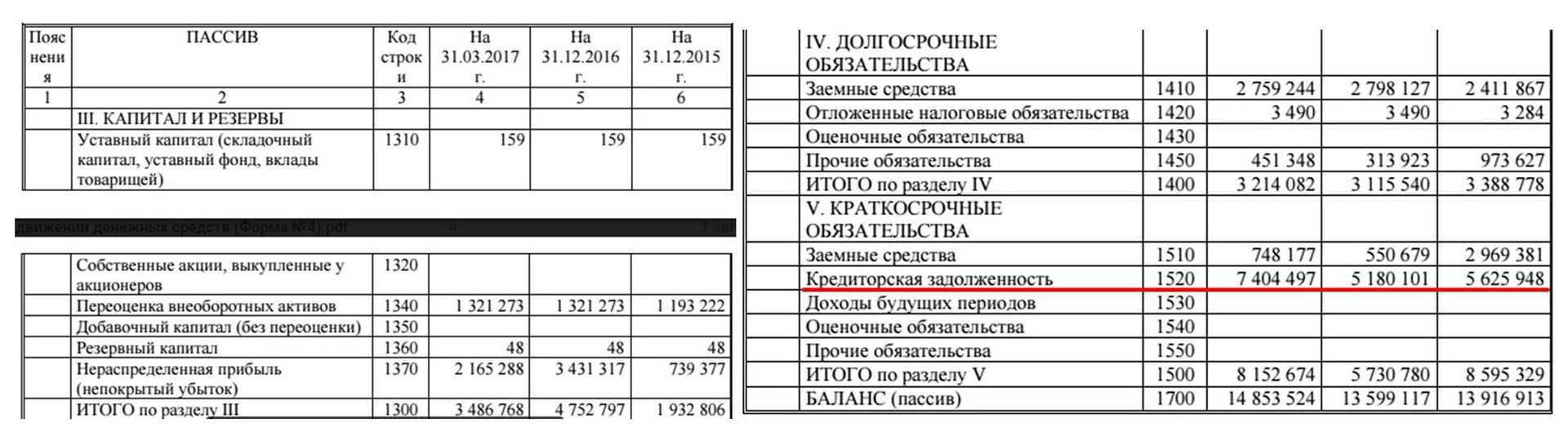

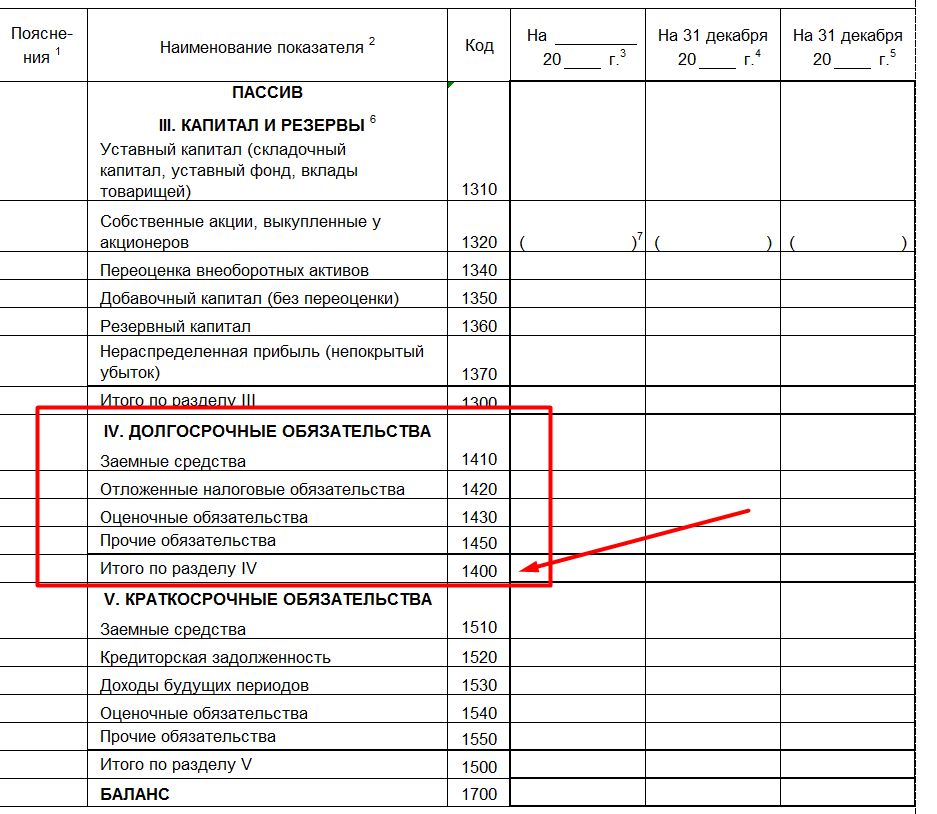

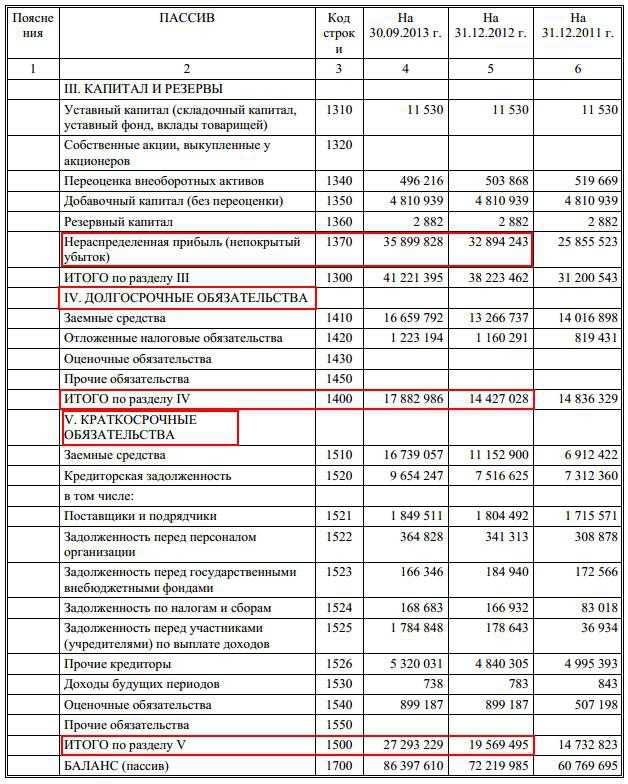

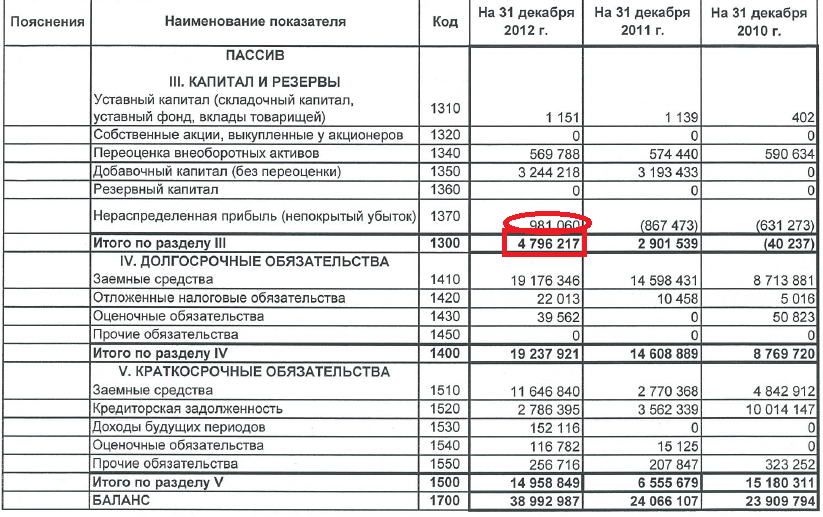

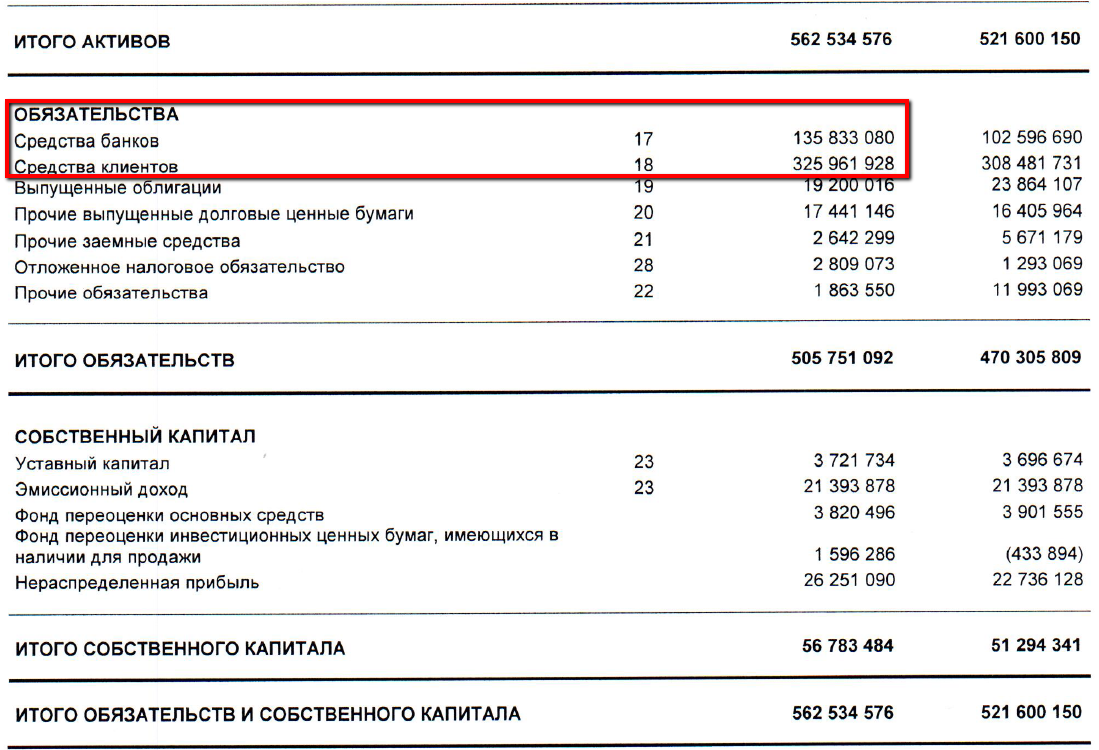

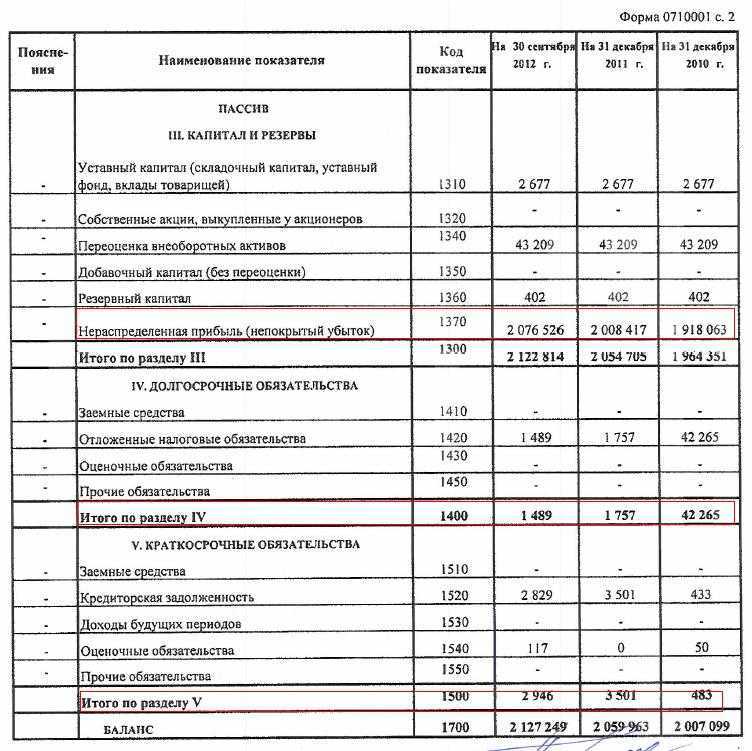

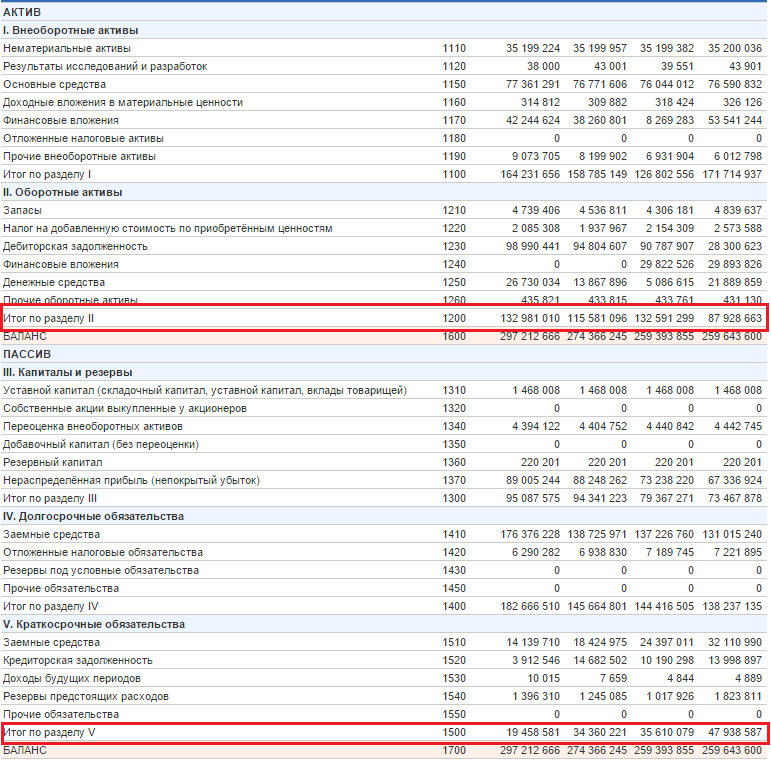

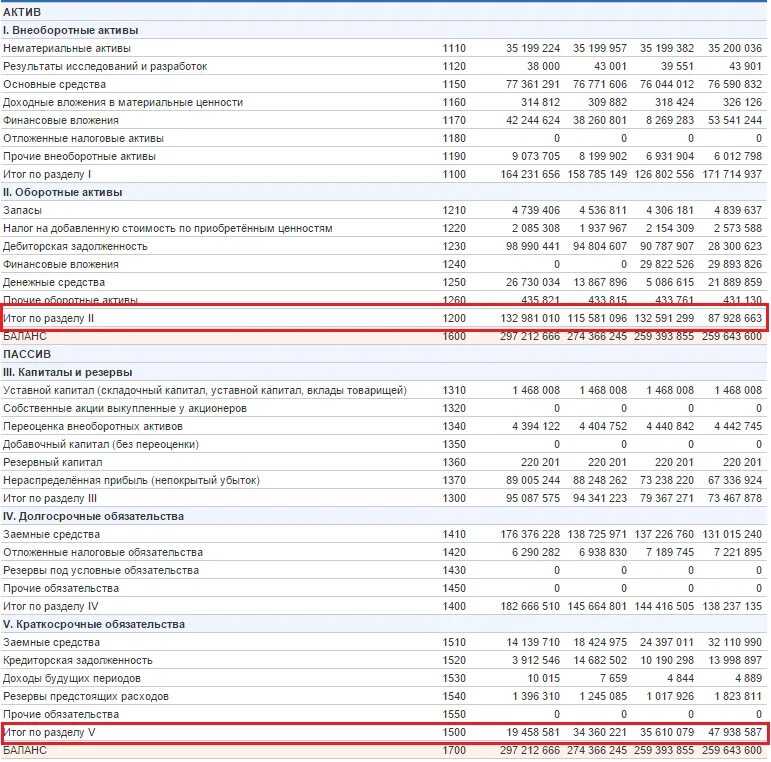

Заемный капитал в балансе отражен с применением 4 и 5 разделов баланса. Раздел 4 предназначен для отображения долгосрочных, а 5 — для краткосрочных обязательств.

Отдельная строка, которая раскрывает значение материальных ценностей, привлекаемых со стороны для получения прибыли, не предоставляется в виде баланса. Однако исходя из данных отчета вы можете рассчитать общую сумму заемного капитала.

Поскольку заемный капитал является суммарным выражением 4-го и 5-го разделов баланса, формула для его расчета может быть представлена следующим образом. Заемный капитал и формула по балансу выглядит так:

ЗК = стр. 1400 + стр. 1500

где:

- ЗК – заемный капитал, т. р.;

- стр. 1400 – долгосрочные обязательства, т. р.;

- стр. 1500- краткосрочные обязательства, т. р..

Таким образом, под заемным капиталом понимается денежная форма долговых обязательств, которая может быть рассчитана как сумма 4 и 5 разделов баланса. Данный показатель отражен в балансе в разрезе статей по источникам финансирования.

Объем заемного капитала в балансе в строках 1400 и 1500 представляет сумму финансовых обязательств, которые могут быть сформированы в следующем виде:

- соглашения о займах;

- кредитные договора;

- договоры о товарных займах.

Данный вид капитала представляет собой мощный ресурс, который может оказаться необходимым компании в любой ситуации.

Заемный капитал в бухгалтерском балансе разбит по категориям и строкам:

- стр. 1410 отражает непогашенные займы долговременного характера;

- стр. 1420 отражает отложенные долговые обязательства по НДС;

- стр. 1430 ведет учет по оценочным обязательствам;

- стр. 1450 учитывает иные долговременные обязательства;

- стр. 1510 учитывает краткосрочные заемные денежные средства, в которых отражено тело займа и проценты;

- стр. 1520 ведет учет по кратковременной кредиторской задолженности;

- стр. 1530 ведет учет по долгам по обязательствам перед участниками фирмы;

- стр. 1540 ведет учет оценочных обязательств менее 12 месяцев;

- стр. 1550 отражает кратковременные кредиторские долговые обязательства, не учитываемые ранее в стр. 1510-1540.

Управление капиталом компании включает следующие этапы:

оценка факторов, определяющих формирование структуры капитала анализ капитала компании за предшествующий период привлечение заемного капитала корректировка производственной программы

ИТОГОВЫЕ РЕЗУЛЬТАТЫ ТРЕНАЖЕРА ЮНОГО ФИНАНСИСТА

40 — 50 баллов — Вы достигли статуса «Юный финансист» — Ура!

25 — 39 баллов — Вы близки к статусу «Юный финансист»

15 — 24 баллов — Вам надо расти до статуса «Юный финансист»

Задания

При вводе значений в поле ответа в качестве десятичного разделителя используется «.» (точка)

Задача 1.

Для финансирования деятельности Компания привлекла в банке три кредита на следующих условиях:

— на сумму 200 000 руб. под ставку 8 % годовых;

— на сумму 250 000 руб. под ставку 14% годовых;

— на сумму 350 000 руб. под ставку 16 % годовых.

Какова средняя стоимость кредитных ресурсов для компании?

Для определения суммы процентов, которую компания уплачивает банку за пользование кредитными ресурсами, применим формулу:

П = К × (р/100), где K — сумма кредита, руб., p — процентная ставка, %.

По первому кредиту: П1 = 200 000 × (8 / 100) = 16 000 руб.

По второму кредиту: П2 = 250 000 × (14 / 100) = 3 5000 руб.

По третьему кредиту: П3 = 350 000 × (16 / 100) = 56 000 руб.

Общая сумма уплаченных процентов составляет:

П = П1 + П2 + П3 = 16 000 + 35 000 + 56 000 = 107 000 руб.

Общая сумма кредитных ресурсов:

К = К1 + К2 + К3 = 200 000 + 250 000 + 350 000 = 800 000 руб.

Средняя стоимость заемного капитала составляет:

р = П × 100 / К = 107 000 × 100 / 800000 = 13.38%.

Таким образом, средняя стоимость заемного капитала составляет 13.38% к общей сумме кредита.

Задача 2.

Вспомним эффект финансового рычага, как определяется и что означает этот показатель – посмотри «Роль финансового анализа в управлении финансами компании» раздела 3.

Данные компании «ВИСТ»:

— собственный капитал компании составляет — 180 000 руб;

— рентабельность активов — 20%;

— ставка процентов по заемным средствам 10%;

— показатель эффекта финансового рычага равен 1.5 %.Определить величину капитала компании «ВИСТ».

Капитал компании

Для выполнения задания следует вспомнить формулу эффекта финансового левериджа (ЭФЛ). ЭФЛ показывает изменение рентабельности собственного капитала в связи с привлечением заемного капитала и определяется по формуле:

ЭФЛ = (1 – Сн) × (Ра – П) × ЗК / СК, где

Сн — ставка налога на прибыль;

Ра – рентабельность активов (Ра = Прибыль компании до вычета процентов и налогов / Активы);

П – ставка процента по заемному капиталу; ЗК – заемный капитал; СК – собственный капитал.

1.5 = (1 — 0.2) × (20-10) × ЗК/180

ЗК= 180 000 × 1.5/0.8 × 10 = 33 750 руб.

Капитал компании = ЗК + СК = 180 000 + 33 750 = 213 750 руб.

Задача 3.

Капитал компании имеет следующую структуру:

– акционерный капитал на общую сумму 200 млн.руб.;

– нераспределенная прибыль в объеме 350 млн.руб.

– банковский кредит на сумму 100 млн. руб.

Рассчитайте основные показатели структуры капитала и оцените ее уровень риска.

Коэффициент соотношения заемного и собственного капитала

Коэффициент финансовой зависимости

Коэффициент автономии

К основным показателям структуры капитала относят:

1. Коэффициент соотношения заемного и собственного капитала (коэффициент финансового рычага) = ЗК / СК. Коэффициент соотношения заемного и собственного капитала – это показатель риска, который принимает на себя компания, создавая определенную структуру источников финансирования, т.е. используя в качестве источников как собственный, так и заемный капитал.

Максимальное значение этого коэффициента не должно превышать 1.

2. Коэффициент финансовой зависимости = ЗК / Валюта баланса. Показывает удельный вес заемных средств в общей сумме источников финансирования, т.е.

степень зависимости компании от заемных средств. Значение коэффициента должно быть менее 0.5. Чем выше этот коэффициент, тем больше заемного капитала у компании и тем рискованнее ситуация, которая может привести в конечном итоге к несостоятельности компании.

3. Коэффициент автономии = СК / Валюта баланса. Показывает независимость компании от заемного капитала, т.е. степень автономности компании. Минимальное начение коэффициента равно 0.5, т.е. собственных средств в обороте компании не должно быть меньше половины. В нашем задании валюта баланса — это сумма собственного и заемного капитала компании:

200 + 350 + 100 = 650 млн.руб.

Коэффициент соотношения заемного и собственного капитала = 100/550 = 0.18.

Коэффициент финансовой зависимости = 100 / 650 = 0.15.

Коэффициент автономии = 550 / 650 = 0.85.

Показатели структуры капитала компании в пределах нормативных значений. Уровень риска сформированной компанией структуры капитала низкий.

Отражение заемного капитала в балансе

Фактическое поступление средств заемного капитала в бухгалтерском учете отражается следующей проводкой:

Дебет счета учета имущества (зависимо от формы внесения),

Кредит «Расчеты с учредителями» (счет 75).

Учет заемного капитала отражается на счетах 66 и 67 (Расчеты по краткосрочным и долгосрочным кредитам).

Счет 66 предназначен для отражения информации о состоянии кредитов и займов сроком до 12 месяцев.

Сумма, полученных фирмой краткосрочных кредитов в бухучете отражается так:

Дебет счетов 50, 51,52 (учет денежных средств),

Кредит счета 66.

-

-

- Дебет «Расчетные счета»,

- Кредит 66;

- Дебет «Расчетные счета»,

- Кредит «Доходы будущих периодов»

-

Если облигации реализуются ниже номинала, то разница начисляется в течение периода обращения облигаций. Причитающиеся проценты по полученным кредитам отражаются записью:

Дебет «Прочие доходы»,

Кредит «Расчеты по кредитам и займам».

По видам займов, кредитов, кредитным компаниям, предоставившим их, ведется аналитический учет.

При погашении кредитов счет 66 дебетуется, при этом кредитуется счет учета денежных средств

Привлечение заемного капитала предусматривает повышение скорости оборачиваемости капитала.

С помощью анализа использования заемного капитала можно сделать выводы по эффективности процессов:

-

-

- сокращение продолжительности цикла производства за счет интенсификации (использование новейших технологий, повышение производительности труда, механизация и автоматизация процессов, полное использование мощностей);

- улучшение организации технического снабжения для обеспечения бесперебойного производства и сокращения времени пребывания капитала в запасах;

- повышение скорости процесса отгрузки и оформления сопроводительных документов;

- повышение уровня исследований рынка, направленных на продвижения товаров (включая изучение рынка, формирование ценовой политики, совершенствование товара, организацию эффективной рекламы).

-

Таким образом, компания, привлекающая заемные средства для конкретных целей, обязана в соответствии с нормами законодательства организовать бухучет кредитов и займов.

Правильность и порядок отражения хозяйственных операций контролирует сама организация.

При этом фирма, применяющая заемные средства, должна отразить в учетной политике счета и субсчета, консолидирующие информацию о состоянии кредитов и займов, информацию об изменении срока задолженности, способ отражения затрат по получению и использованию заемных средств.

Эффективная финансовая деятельность компании невозможна без рационального управления капиталом, привлечения заемных средств.

Прибыль приносит не деятельность предприятия в чистом виде, а непосредственно использование капитала

Он позволяет:

-

- расширять объемы хозяйственной деятельности,

- обеспечивать более эффективное распределение собственных средств,

- ускорять формирование целевых финансовых фондов, то есть повышать рыночную стоимость предприятия.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

Что отнести к заемным средствам

В зависимости от вида организации, предоставившей взаймы денежные ресурсы, их можно разделить на два типа:

- Займы.

- Кредиты.

Отличие между видами заключается в источнике финансирования. Кредиты могут предоставлять только специализированные организации, то есть банки и другие финансовые организации. Займы может выдать практически любое юридическое и даже физическое лицо.

Кредит выдается с целью получения дохода для заимодавца, то есть под денежные проценты. Займы могут быть беспроцентными. Нет никакой выгоды для кредитора рисковать своими деньгами, даже не получая дополнительного дохода. Поэтому беспроцентный заем встречается среди аффилированных и взаимозависимых лиц, когда несколько компаний объединены:

- в корпорацию;

- холдинг;

- группу.

Таким образом, можно разделить займы:

- внешние;

- внутренние.