Слайд 94. 6. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит

получить последние на момент инвентаризации приходные и расходные документы или отчёты о движении материальных ценностей и денежных средств. Председатель комиссии визирует отчёт материально – ответственного лица.7. Материально – ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы сданы в бухгалтерию или переданы комиссии и все ценности, поступившие оприходованы, а выбывшие – списаны в расход.8. Инвентаризационная комиссия обеспечивает полноту и точность проверки данных о фактических остатках активов и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации;

Слайд 15Вопрос 4. Порядок выявления результатов инвентаризации и отражение их в учёте. 1.

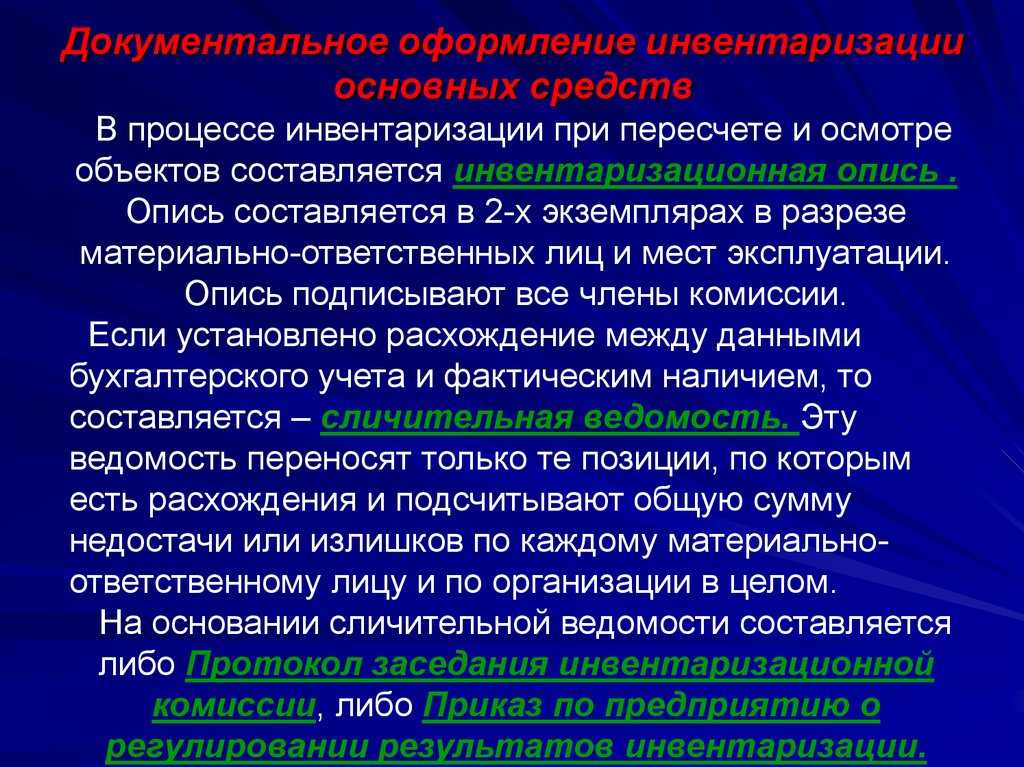

По окончании инвентаризации председатель комиссии все материалы передаёт в бухгалтерию, где подвергаются тщательной проверке.2. После проверки описей определяется результат инвентаризации путём сопоставления фактического наличия имущества (инвентаризационная опись) с данными бухгалтерского учёта (отчёт материально – ответственного лица).3. В результате сопоставления может быть:Равенство фактических и учётных данных;Недостача (фактические данные Излишек (фактические данные >учётных данных);4. Результат инвентаризации оформляется сличительной ведомостью, актами.

Виды финансовых обязательств

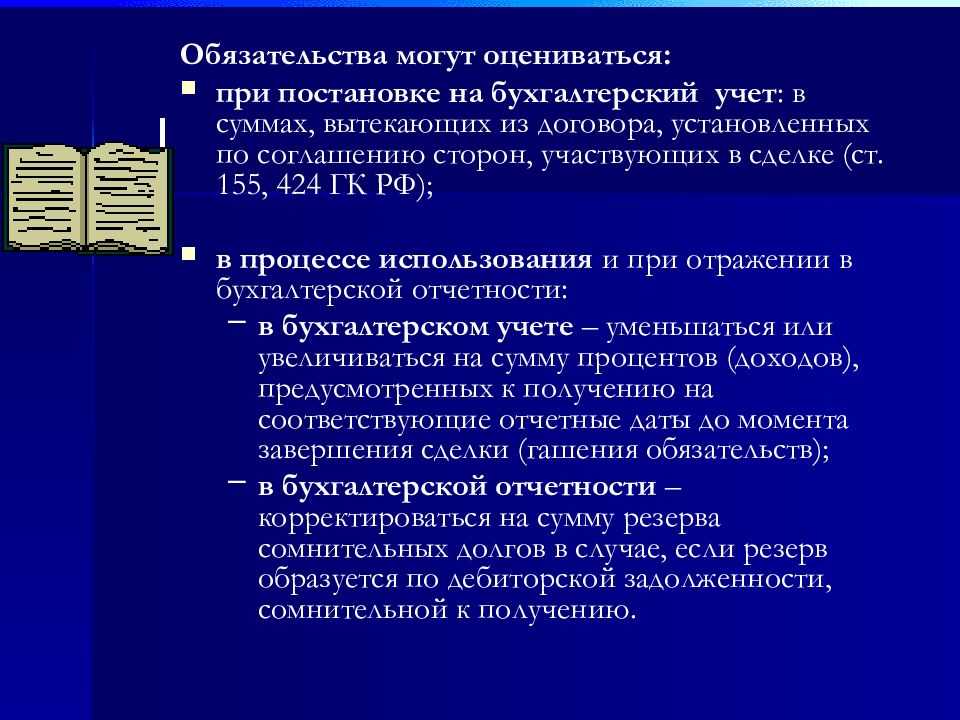

Финансовые обязательства юридических лиц классифицируют по ряду признаков. В зависимости от того, кто является второй стороной договора, их делят на:

- внешние – задолженности перед бюджетом по уплате налогов, перед контрагентами по оплате товаров или услуг, перед банками по полученным кредитам;

- внутренние – задолженности перед филиалами и дочерними фирмами, перед персоналом по оплате труда.

По характеру правовой связи между сторонами сделки денежные обязательства делятся на простые и сложные. Примером первого типа является кредитный договор, в котором кредитор вправе требовать от заемщика своевременного возврата средств и начисленных процентов, а заемщик должен выполнить принятые условия.

В сложных договорах каждая сторона имеет как права, так и обязанности друг перед другом. Например, договор купли-продажи, где продавец с одной стороны обязуется поставить товар надлежащего качества, а с другой вправе требовать своевременной оплаты. А покупатель может как требовать получить товар надлежащего качества в установленный договором срок, так и обязан оплатить поставку в полном объеме.

Наконец, в зависимости от условий выделяют следующие виды обязательств:

- денежные, сумма по которым заранее известна: например, ежемесячный платеж по кредиту;

- оценочные, сумма по которым зависит от определенных условий: например, гарантийное обслуживание поставленного товара

виды финансовых обязательств

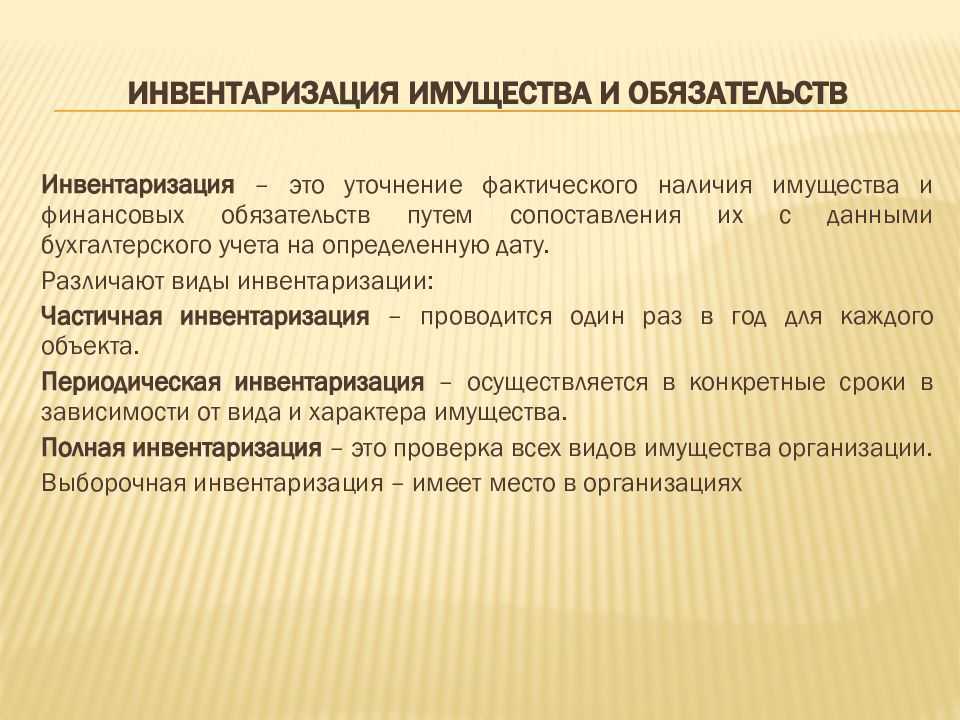

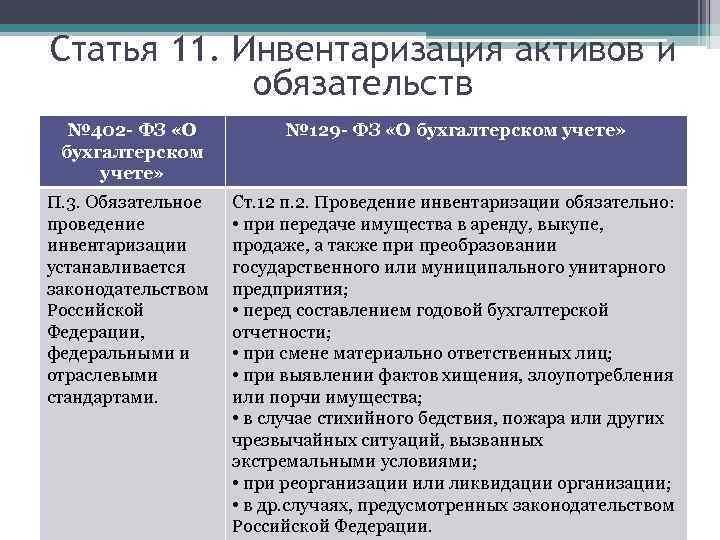

10.1. Понятие, виды и сроки проведения инвентаризации

Достоверность данных бухгалтерского учета и отчетности

организации обеспечивается инвентаризацией имущества и финансовых

обязательств, в ходе которой проверяется и документально подтверждается

их наличие, состояние и оценка. Инвентаризация — это уточнение

фактического наличия имущества и финансовых обязательств путем

сопоставления их с данными бухгалтерского учета на определенную дату. На

практике различают несколько видов инвентаризации.

Частичная инвентаризация проводится один раз в год для

каждого объекта; это надежный способ проверки, не требующий высокого

уровня внутренней организации и, как правило, не мешающий процессу

производства.

Периодическая инвентаризация осуществляется в конкретные

сроки в зависимости от вида и характера имущества.

Полная инвентаризация — это проверка всех видов имущества

организации. Она проводится в конце года перед составлением годового

отчета, а также при полной документальной ревизии, по требованию

финансовых и следственных органов.

Выборочная инвентаризация имеет место в организациях с

большой номенклатурой ценностей в местах их хранения и переработки, а

также на отдельных участках производства или при проверке работы

материально ответственных лиц, например проверка наличных денежных

средств в кассе, снятие остатков различных видов материалов и т.д.

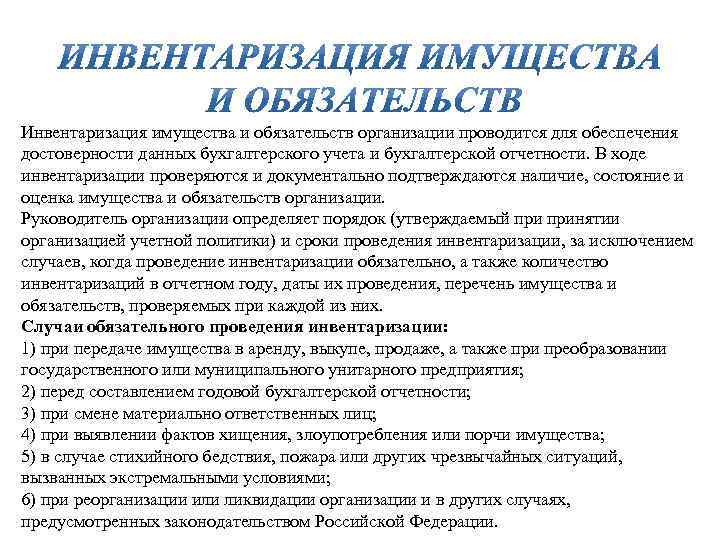

Количество инвентаризаций в отчетном году, даты их

проведения, перечень имущества и обязательств, проверяемых при каждой из

них, устанавливаются организацией, кроме случаев, когда проведение

инвентаризации обязательно.

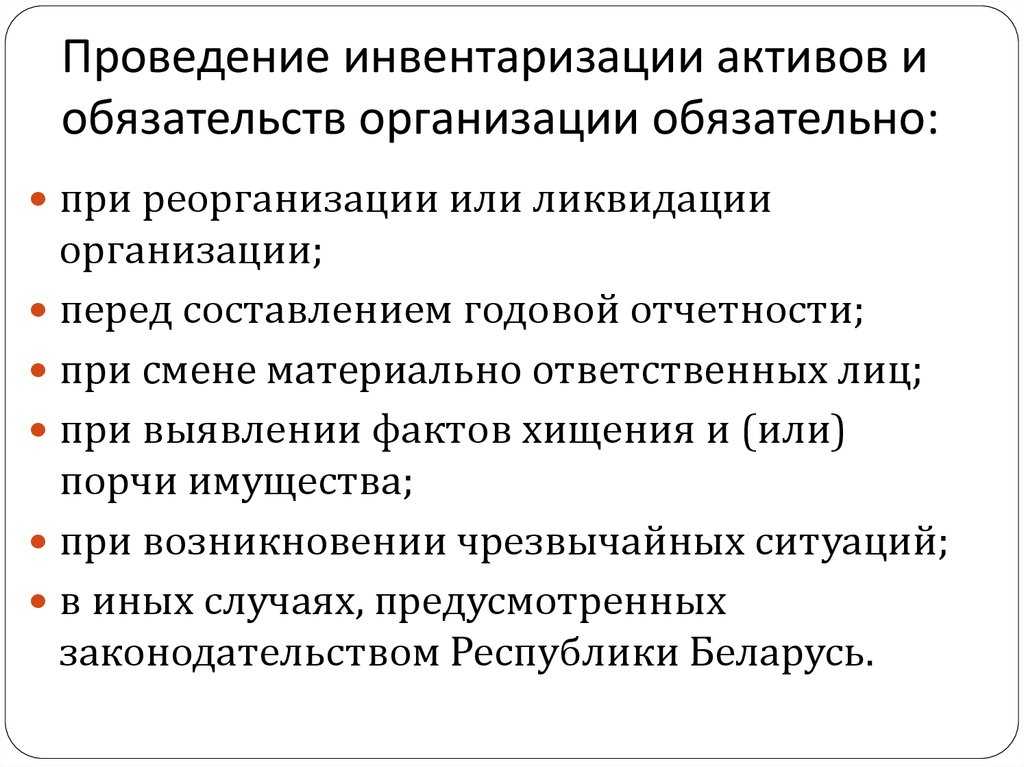

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, приватизации, а

также преобразовании государственной или муниципальной унитарной

организации; - перед составлением годовой бухгалтерской отчетности, кроме

имущества, инвентаризация которого проводилась не ранее 1 октября

отчетного года; - при смене материально ответственных лиц (на день приемки-передачи

дел); - при установлении фактов хищений или злоупотреблений, а также порчи

ценностей; - в случае пожара, стихийных бедствий или других чрезвычайных

ситуаций, вызванных экстремальными условиями.

Инвентаризации подлежат все имущество и виды финансовых

обязательств. Инвентаризация проводится поэтапно и в следующие сроки:

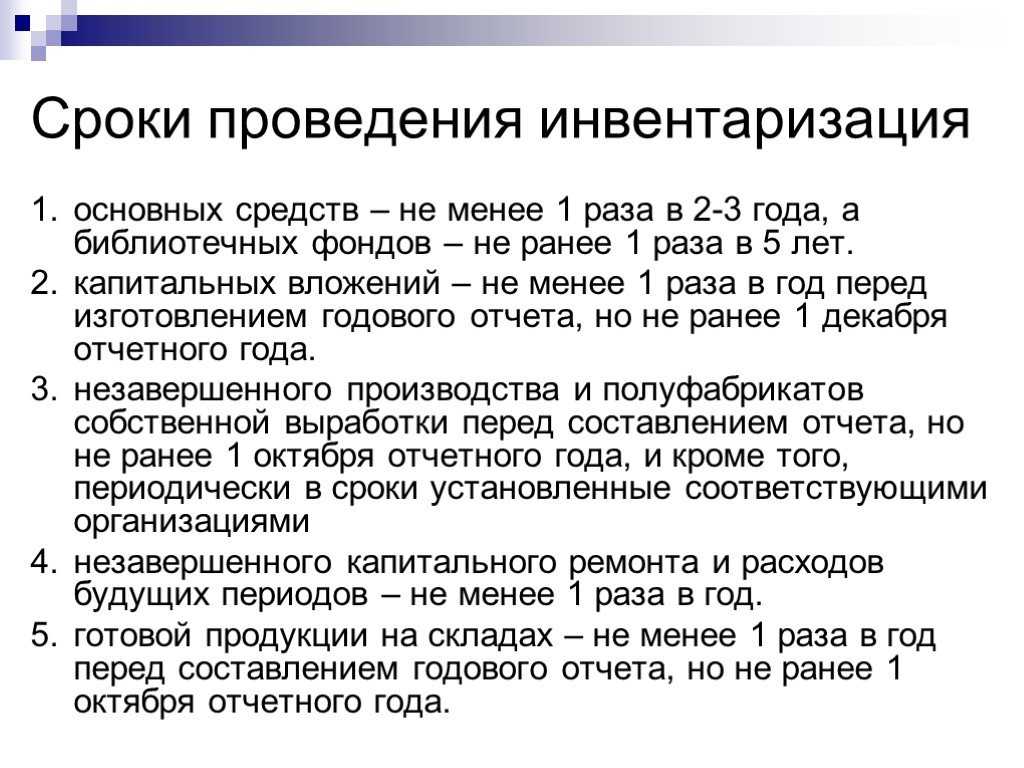

- по основным средствам — один раз в три года, а по библиотечным

фондам — один раз в пять лет; - по капитальным вложениям — один раз в год, но не ранее 1 декабря

отчетного года; - по незавершенному производству и полуфабрикатам собственной

выработки, готовой продукции, сырью и материалам — не ранее 1 октября

отчетного года; - по товарам, сырью и материалам в районах, расположенных на Крайнем

Севере и приравненных к ним местностях, — в период наименьших их

остатков.

Инвентаризация денежных средств в кассе, на расчетных и

валют счетах, кредитов, займов и т.д. проводится один раз в месяц (как

правило, на 1-е число каждого месяца). При подсчете фактического наличия

денежных знаков и других ценностей в кассе принимаются к учету наличные

деньги, ценные бумаги и денежные документы.

Инвентаризация денежных средств в пути производится путем

сверки числящихся сумм на счетах бухгалтерского учета с данными

квитанций учреждения банка, почтового отделения, копий сопроводительных

ведомостей на сдачу выручки инкассаторам банка и т.п.

Инвентаризация денежных средств, находящихся в банках на

расчетном (текущем), валютном и специальных счетах, производится путем

сверки остатков сумм, числящихся на соответствующих счетах, по данным

бухгалтерии организации с данными выписок банка.

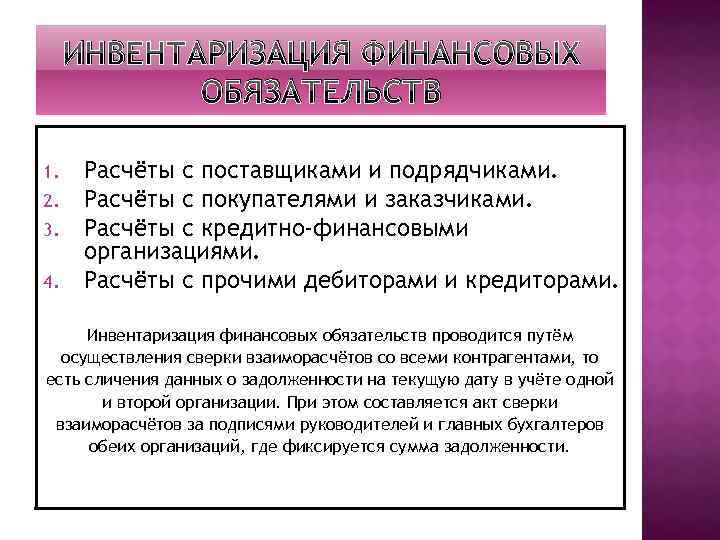

Инвентаризация расчетов с банками и другими кредитными

учреждениями по ссудам, с бюджетом, покупателями, поставщиками,

подотчетными лицами, работниками, депонентами, другими дебиторами и

кредиторами, сумм задолженностей по недостачам и хищениям заключается в

проверке обоснованности сумм, числящихся на бухгалтерских счетах.

При коллективной (бригадной) материальной ответственности

инвентаризации проводятся при смене руководителя (бригадира), при

выбытии из коллектива (бригады) более 50% его членов, а также по

требованию одного или нескольких членов коллектива (бригады).

Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопроса | Номер правильного ответа |

|---|---|---|

| Глава 10. Инвентаризация имущества и обязательств | 1 | 3 |

| 2 | 2 | |

| 3 | 4 | |

| 4 | 4 | |

| 5 | 3 | |

| 6 | 3 | |

| 7 | 3 | |

| 8 | 3 |

Утверждена постановлением

Госкомстата РФ от 27 марта 2000 г. № 26.

уход за лицом

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

Результаты инвентаризации

| Результаты инвентаризации | Способ оценки | Способ признания |

|

Излишки объектов инвентаризации |

Справедливая стоимость/Балансовая стоимость/Балансовая стоимость аналогичных активов |

Относится на доходы экономического субъекта |

|

Недостача активов, включая испорченные (поврежденные) активы |

Балансовая стоимость активов |

Относится на виновных и (или) иных лиц (при наличии оснований для ее возмещения, в том числе намерения экономического субъекта предъявить требование такого возмещения) или на расходы экономического субъекта (при отсутствии оснований для ее возмещения) с особенностями признания недостач активов, для которых экономическим субъектом установлены нормы естественной убыли (пункт 14 ФСБУ 28/2023) |

|

Возможность получения экономических выгод от использования или продажи испорченных активов |

Сумма обесценения активов определяется в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета |

Стоимость активов корректируется на сумму их обесценения |

|

Пересортица активов |

Балансовая стоимость активов |

Зачет допускается в исключительных случаях за один и тот же период, у одного и того же материально ответственного лица, в отношении активов одного и того же наименования и в тождественных количествах. Остающаяся после зачета разница отражается аналогично недостачам |

|

Наличие оснований для возмещения недостачи активов экономическому субъекту, для признания дебиторской задолженности сомнительной или безнадежной, для списания обязательств, для доначисления или досписания иных объектов бухгалтерского учета |

Расхождения в суммах оценочных обязательств, отложенных налоговых активов и обязательств – в суммах, подтвержденных соответствующими расчетами/ |

Списываются (досписываются) или доначисляются в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета |

Для отражения излишков ФСБУ 28/2023 предлагает три способа оценки результатов инвентаризации.

Выбор того или иного способа должен быть обусловлен соблюдением требований к выбору учетной политики согласно Положению по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», утвержденному приказом Минфина России от 06.10.2008 № 106н, а также правилами оценки того или иного актива, оказавшегося в излишке, предусмотренными федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета. Кроме того, при анализе расхождений, выявленных в результате сверочных процедур инвентаризации, необходимо учесть, что выявленные расхождения могут быть результатами бухгалтерских ошибок. Тогда последствия их устранения в бухучете подпадают под регулирование Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)», утвержденного приказом Минфина России от 28.06.2010 № 63н.

Учимся проводить инвентаризацию ТМЦ (1С:Бухгалтерия 8.3, редакция 3.0)

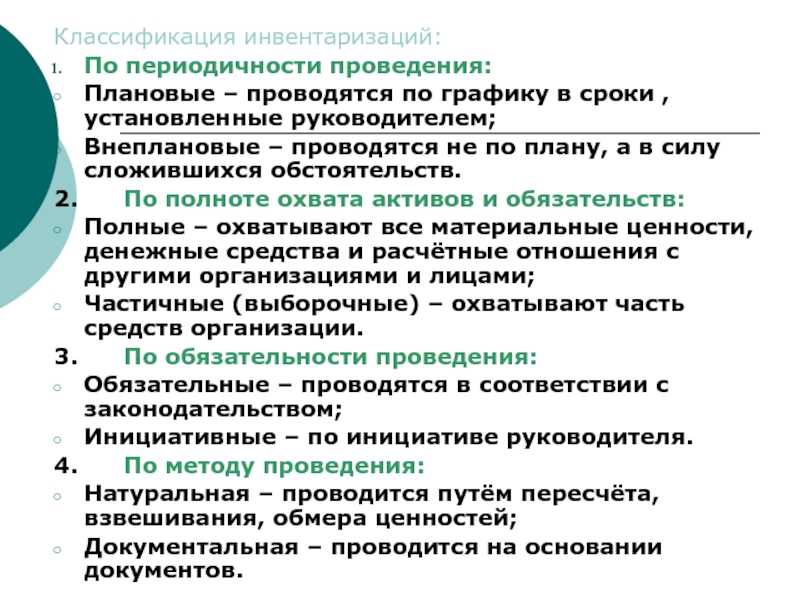

Слайд 4.Классификация инвентаризаций:По периодичности проведения:Плановые – проводятся по графику в сроки ,

установленные руководителем;Внеплановые – проводятся не по плану, а в силу сложившихся обстоятельств.2. По полноте охвата активов и обязательств:Полные – охватывают все материальные ценности, денежные средства и расчётные отношения с другими организациями и лицами;Частичные (выборочные) – охватывают часть средств организации.3. По обязательности проведения:Обязательные – проводятся в соответствии с законодательством;Инициативные – по инициативе руководителя.4. По методу проведения:Натуральная – проводится путём пересчёта, взвешивания, обмера ценностей;Документальная – проводится на основании документов.

Срок финансовых обязательств

Под сроком фин. обязательства понимают период времени, определенный условиями договора для его исполнения. Срок при этом может быть выражен в виде конкретной даты или временного промежутка. В первом случае прописывают, что стороны должны исполнить обязательства до конкретной даты, скажем до 5 марта текущего года. Во втором варианте в договоре указывается, что срок исполнения определен, например, в течение 30 дней с момента заключения контракта или передачи товара.

Срок действия соглашения и срок исполнения финансовой договоренности могут не совпадать. Иногда складывается ситуация, в которой срок действия договора уже истек, но у одной из сторон остается задолженность перед другой. Например, если компания не оплатила своевременно поставленный товар, то она должна уплатить пеню и штраф. Даже если срок действия договора уже закончился, это не снимает с организации ответственности по уплате пеней и штрафа.

Чтобы компании было легче учитывать и отслеживать свои финансовые обязательства, их делят на долгосрочные и краткосрочные, а также на текущие и просроченные.

- Краткосрочные финансовые обязательства должны быть исполнены в течение одного производственного цикла или в течение 12 месяцев после заключения договора. Все остальные задолженности компании признаются долгосрочными.

- Текущие финансовые обязательства еще ждут момента своего исполнения. Они являются нормальными для каждого предприятия.

- Просроченными считают задолженности, срок исполнения которых уже прошел. Такие долги влекут за собой возникновение дополнительных расходов компании в виде штрафных санкций.

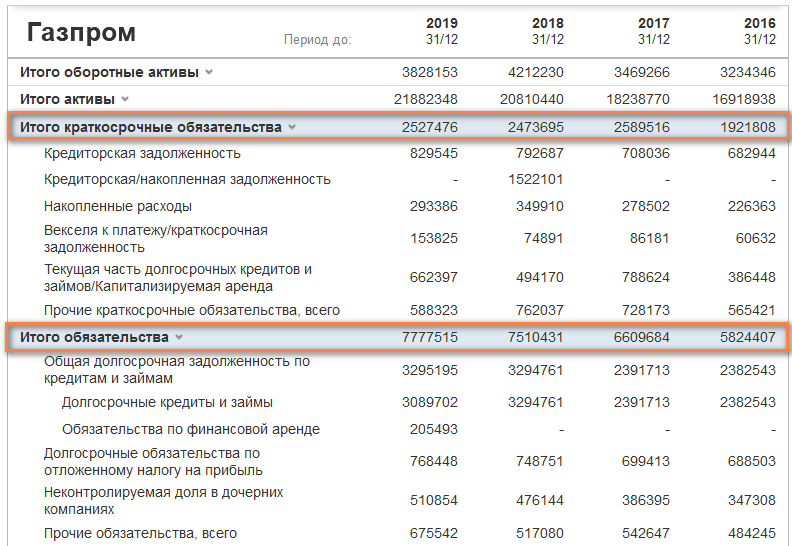

Посмотреть финансовые обязательства конкретной компании можно либо в ее отчетности, либо на сайте investing.com в разделе “Баланс”, где они отсортированы на краткосрочные и остальные:

Тесты для программированного контроля

| 1 | Что такое инвентаризация? | |

| Ответы: | 1. | Проверка наличия и соблюдения правил хранения и использования имущества организации |

| 2. | Способ бухгалтерского учета, с помощью которого выявляется недостача имущества организации |

|

| 3. | Уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату |

|

| 4. | Вид контроля, обеспечивающий сохранность имущества организации | |

| 2 | Кем проводится инвентаризация в организации? | |

| Ответы: | 1. | Работниками планового отдела и другими специалистами организации |

| 2. | Специальной комиссией, назначенной руководителем организации | |

| 3. | Материально ответственными лицами | |

| 4. | Работниками бухгалтерии | |

| 3 | Какова классификация инвентаризации по объему охвата объектов? | |

| Ответы: | 1. | Периодическая и полная |

| 2. | Частичная и выборочная | |

| 3. | Полная и частичная | |

| 4. | Частичная, периодическая, полная, выборочная | |

| 4 | В каких случаях проведение инвентаризации обязательно (дайте наиболее полный ответ)? |

|

| Ответы: | 1. | Перед составлением годовой бухгалтерской отчетности |

| 2. | При передаче имущества в аренду, продаже и выкупе | |

| 3. | При смене материально ответственных лиц | |

| 4. | Перед составлением годовой отчетности, при передаче имущества в аренду, продаже, выкупе, при смене материально ответственных лиц, выявлении фактов хищения и при стихийных бедствиях и т.д. |

|

| 5 | Какой записью на счетах отражают излишки материально-производственных запасов? |

|

| Ответы: | 1. | Д-т 10, 01, 50 К-т 91 |

| 2. | Д-т 50, 51 К-т 91 | |

| 3. | Д-т 10, 43 К-т 91 | |

| 4. | Д-т 01, 04 К-т 91 | |

| 6 | Куда относится недостача материальных запасов в пределах норм естественной убыли? |

|

| Ответы: | 1. | Д-т 25 К-т 10 |

| 2. | Д-т 26 К-т 10 | |

| 3. | Д-т 20 К-т 10 | |

| 4. | Д-т 84 К-т 10 | |

| 7 | Какой записью отражаются недостача и порча материалов, которые относятся на виновных лиц? |

|

| Ответы: | 1. | Д-т 94 К-т 10 |

| 2 | Д-т 73 К-т 10 | |

| 3. | а) Д-т 94 К-т 10 б) Д-т 73 К-т 94 | |

| 4. | Д-т 73 К-т 94 | |

| 8 | Какой записью отражается недостача топлива на общезаводском складе, если о взыскании ущерба с виновных лиц отказано судом? |

|

| Ответы: | 1. | Д-т 94 К-т 25 |

| 2. | Д-т 94 К-т 10 | |

| 3. | Д-т 91 К-т 73 | |

| 4. | Д-т 10 К-т 26 |

По теме: методические разработки, презентации и конспекты

Тема: Инвентаризация денежных средств, денежных документов и бланков документов строгой отчетности.

Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств согласно приложениям N N 6 — 18 к настоящим Методическим указаниям либо формы, разработанные министерствами, ведомствами.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных…

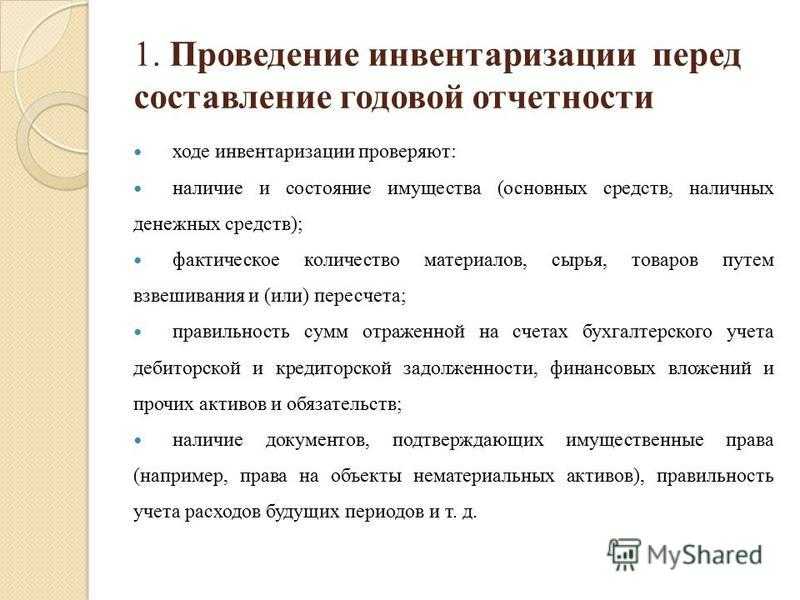

Положения от 29 июля 1998 года № 34н, согласно которому в бухгалтерском учете не должно быть несогласованных (неурегулированных) с контрагентами организации сумм и расхождений в расчетах. Проверка проводится перед составлением годового отчета.

Отражение результатов инвентаризации

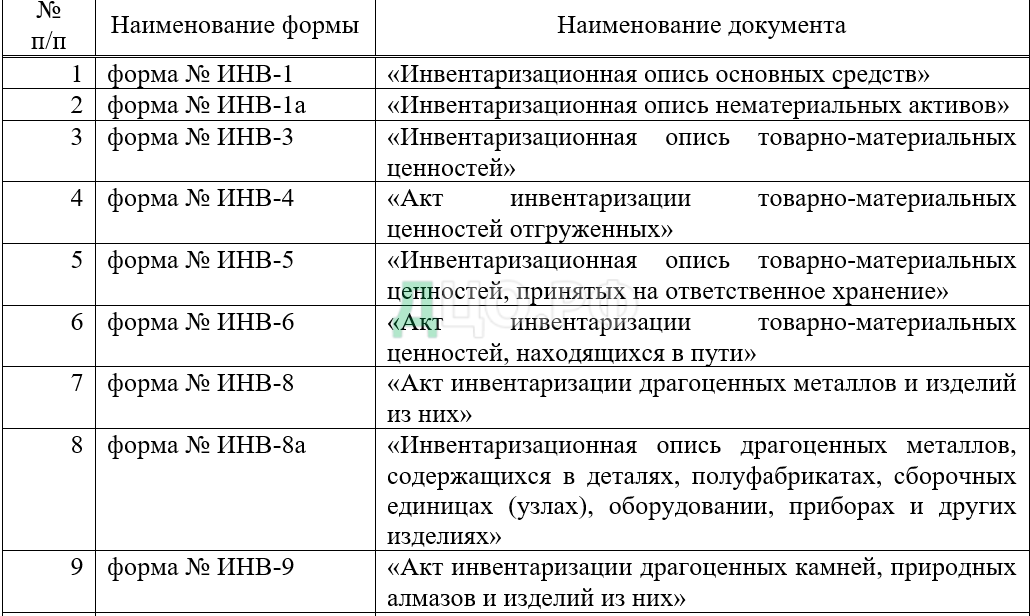

Результаты инвентаризации оформляются актами (описями) инвентаризации. Например, Приказом Минфина РФ от 13.06.1995 N 49, Постановлением Госкомстата РФ от 18.08.1998 N 88 предусмотрены следующие формы для оформления результатов инвентаризации:

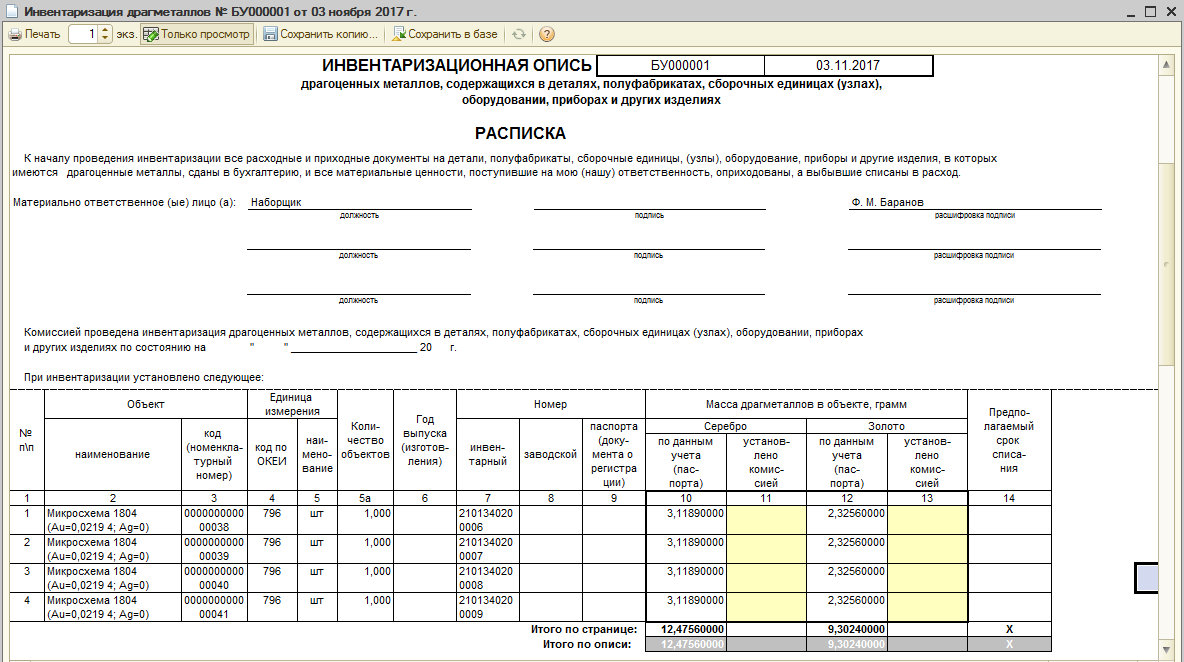

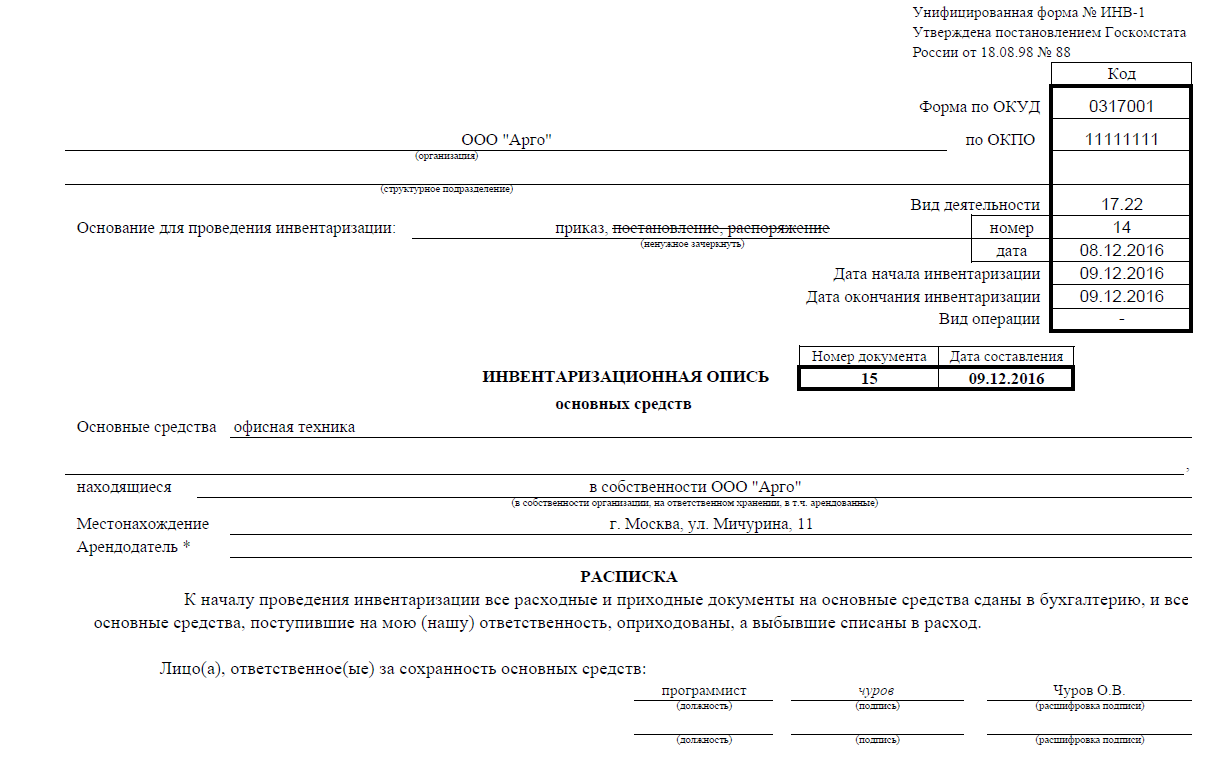

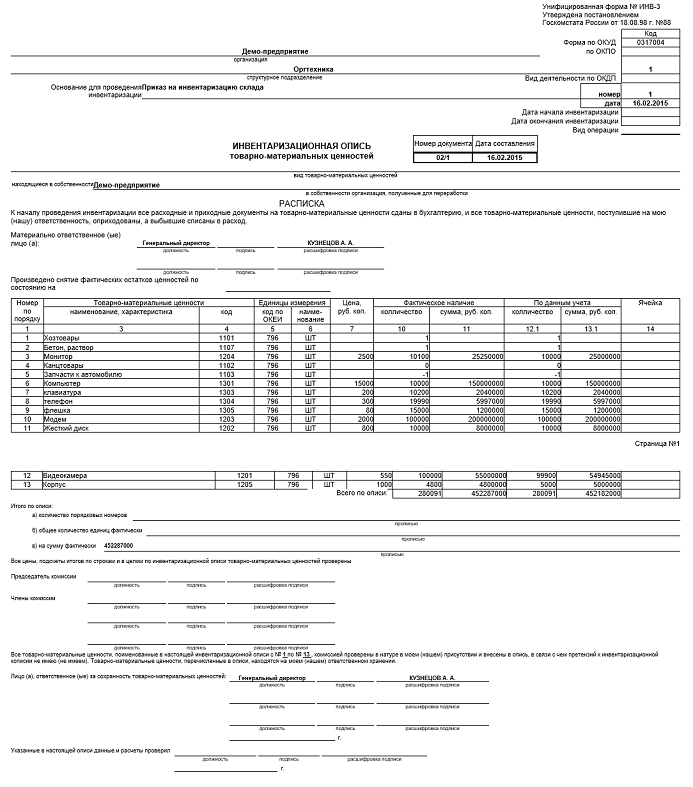

Унифицированная форма N ИНВ-1 «ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ОСНОВНЫХ СРЕДСТВ»

Унифицированная форма N ИНВ-3 «ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ»

Унифицированная форма N ИНВ-10 «АКТ ИНВЕНТАРИЗАЦИИ НЕЗАКОНЧЕННЫХ РЕМОНТОВ ОСНОВНЫХ СРЕДСТВ»

Унифицированная форма N ИНВ-17 «АКТ ИНВЕНТАРИЗАЦИИ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ, ПОСТАВЩИКАМИ И ПРОЧИМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ»

Унифицированная форма N ИНВ-18 «СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ, НЕМАТЕРИАЛЬНЫХ АКТИВОВ»

Унифицированная форма N ИНВ-19 «СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ТОВАРНО — МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ»

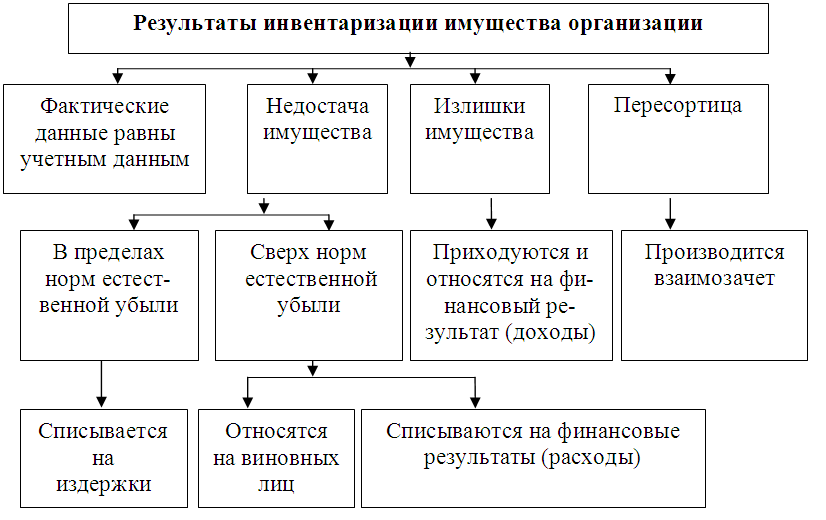

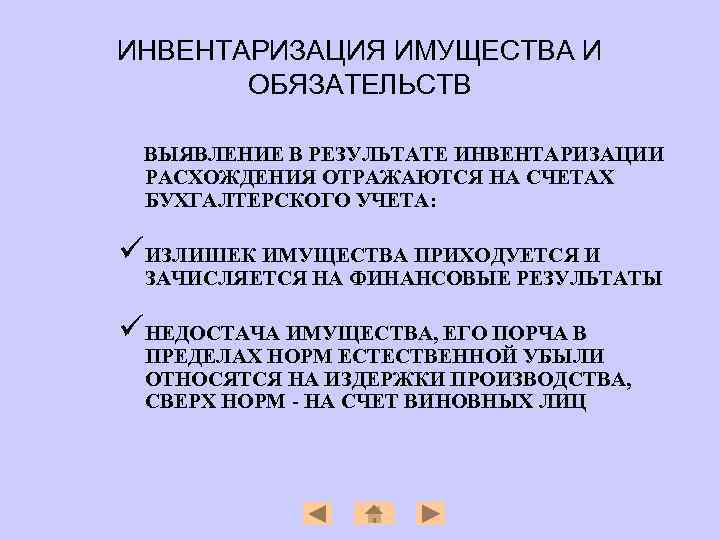

Результатом инвентаризации имущества может быть:

— совпадение учётных и фактических остатков

— недостача (превышение учётных остатков над фактическими)

— излишки (превышение фактического остатка над учётным)

— пересортица (имущество одного наименования, но разных сортов находится одновременно в излишке и недостаче)

По налогу на прибыль стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации определяется как сумма учтенного дохода (в порядке, предусмотренном п. 13 и 20 ст. 250 НК РФ) (п. 2 ст. 254 Налогового кодекса Российской Федерации (НК РФ)).

Первоначальная стоимость основного средства, которое выявлено в результате инвентаризации, определяется как сумма, в которую оценено такое имущество в соответствии с п. 8 и 20 ст. 250 НК РФ (п. 1 ст. 257 НК РФ).

Отражение в учете излишков

Излишки принимаются к учету по рыночной цене на основании сличительных ведомостей ИНВ-18 и ИНВ-19. В такой же оценке признается доход (в бухгалтерском и налоговом учете). По выявленным основным средствам начисляется амортизацию.

Бухгалтерские проводки:

Д 01 – К 91 — Приняты к учету выявленные основные средства

Д 10 (41, 43) – К 91 — Приняты к учету излишки материалов (товаров, готовой продукции)

Д 58 – К 91 — Приняты к учету выявленные ценные бумаги

Недостача ТМЦ отражается в инвентаризационной описи ИНВ-3 и сличительной ведомости ИНВ-19, а недостача ОС в описи ИНВ-1 и ведомости ИНВ-18.

В налоговом учете недостача ТМЦ в пределах норм естественной убыли учитывается в расходах.

Потери сверх норм возмещаются виновным лицом. Полученные возмещение учитывается в доходах, а стоимость отсутствующего имущества в расходах.

Если виновное лицо не установлено, для учета расходов требуется документ органа внутренних дел о том, что виновное лицо не установлено (ст. 265 НК РФ).

Бухгалтерские проводки:

Д 94 – К 01 (10, 41, 43, 58) — отражена стоимость недостач

Д 20 (25, 26, 44) – К 94 — отражены расходы в пределах естественной убыли

Д 73 (76) – К 94 — недостача отнесена на виновное лицо

Д 50 (51, 70) – К 73 (76) — получено возмещение недостачи с виновного лица

Д 91 – К 94 — отражено списание на прочие расходы невозмещенной части недостачи

Обязательная инвентаризация: в каких случаях проводить

Рекомендации Профсостав – как провести переучет быстро и точно

Сроки проведения зависят от:

- Площади объекта;

- Обширности ассортимента;

- Количества складских запасов.

Если эти моменты не принято во внимание, процедура может затянуться. Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

- Подготовьте команду к монотонной и рутинной работе, которая требует внимания.

- Проведите инструктаж. Заранее и детально объясните правила использования техники для считывания штрихкодов и т. д.;

- Напечатать описи.

- Не предпринимать попыток скрыть признаки хищения.

- Провести двойной пересчет, чтобы исключить ошибки, связанные с человеческим фактором. Лучше всего, если одну и ту же партию пересчитает несколько человек.

- Внести результаты в документы, поместить в архив.

И помните, что у линейных сотрудников вашей организации очень низкая мотивация делать всё точно и быстро. Именно по-этому независимая инвентаризация как услуга набрала большую популярность среди организаций, которые хоть раз считали свои запасы самостоятельно.

ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО ОПЛАТЕ ТРУДА И ПОДОТЧЕТНЫМ ЛИЦАМ

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись.

В декабре 2012 года в ООО «Авокадо» принято решение провести инвентаризацию расчетов с персоналом. В каком порядке это нужно сделать, и какие документы оформить?

Методическая разработка предназначена для проведения практических работ. Дисциплина ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» по МДК 02.02 «Бухгалтерская технология проведения и оформления инвентаризации».

Рассмотрим, как установить порядок и сроки проведения инвентаризации. После проведения инвентаризации нужно зафиксировать результаты проверки.

Действующим на сегодняшним законодательством, не предусмотрено, обязательное наличие резерва по сомнительным долгам для организации, поэтому решение о создании такого резерва принимается организациями самостоятельно, и обязательно отображается в учетной политики организации.

Проверяется правильность и своевременность начисления к уплате причитающихся процентов по полученным кредитам и займам.

Инвентаризационная комиссия путем проверки документов должна также установить:

- правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

- правильность и обоснованность числящейся в бухгалтерском учете сумм задолженности по недостачам и хищениям;

- правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, вкл. суммы дебиторки и кредиторки с истекшими сроками исковой давности.

Издайте приказ о проведении инвентаризации в произвольной форме (см. образец 1), либо используйте типовую форму ИНВ-22, которая утверждена постановлением Госкомстата № 88 от 18 августа 1998 г. (см. образец 2).

ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПОСТАВЩИКОВ И ПОКУПАТЕЛЕЙ

По задолженности работникам организации выявляются не выплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

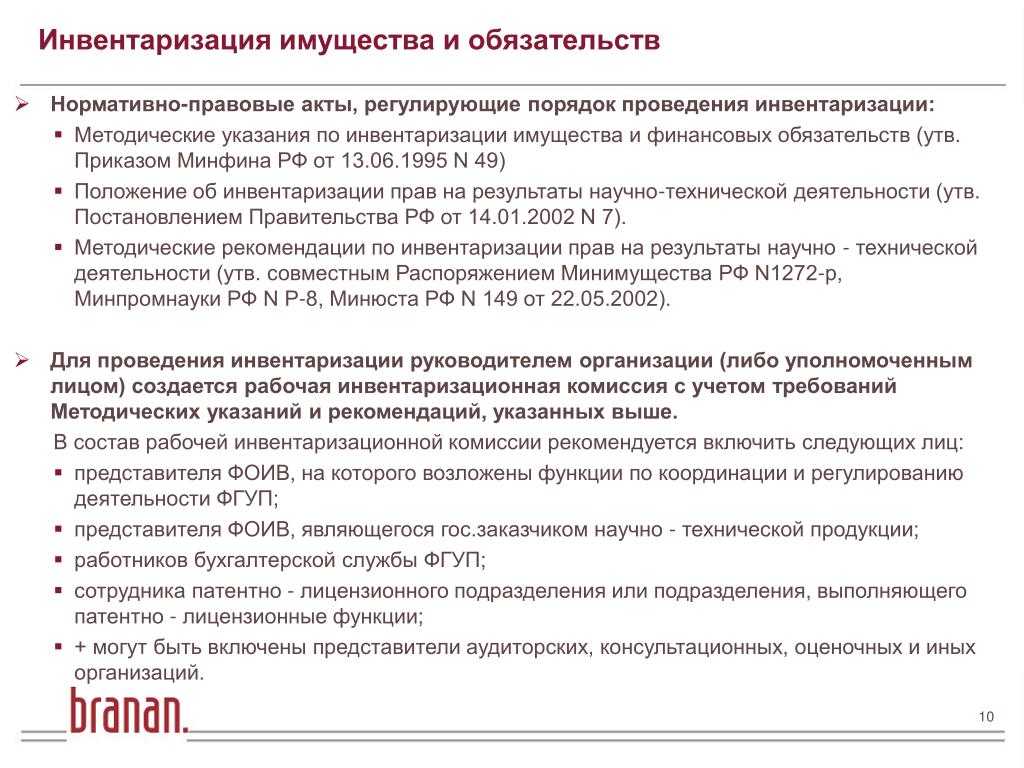

Настоящие Методические указания устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов.

Резервы по сомнительным долгам используются для покрытия убытков, полученных от безнадежных долгов. К безнадежным долгам относят те долги, срок исковой давности по которым истек или, в соответствии с гражданским законодательством, либо само обязательство было прекращено.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций …

Рассматриваемый документ применяется в целях отражения итогов инвентаризации о долгах учреждения перед контрагентами в соответствии с учетными сведениями.

Налогообложение: виды и ставки налогов, налоговый календарь, налоговый кодекс, налоговые калькуляторы.

Документирование итогов инвентаризации

Результаты инвентаризационных мероприятий также облекаются в документальную форму. По итогам инвентаризации имущества организации формируется следующий комплект документов:

- — документация, в которой фиксируются расхождения между фактическим наличием инвентаризируемых средств и данными бухучета. Сличительная ведомость составляется в двух экземплярах по форме, утвержденной в конкретной организации.В документе должны быть присутствовать:

- реквизиты документа (номер и дата составления);

- реквизиты приказа о назначении инвентаризации;

- указание периода проведения мероприятий;

- краткая характеристика проверяемого имущества;

- результаты инвентаризации (излишки или недостача, количество, стоимость);

- подписи уполномоченных лиц (директора, бухгалтера, мат. ответственных сотрудников).

- Протокол инвентаризационной комиссии, который составляется по результатам заседания. Заседание проводится после фактически проведенных мероприятий по ревизии имущества и включает:

- анализ выявленных расхождений;

- установление причин несоответствия фактического и учтенного количества имущества и виновных лиц;

- принятие решения по редактированию бухгалтерских показателей.

- Инвентаризационные итоги утверждаются приказом руководителя предприятия, в котором даются указания по устранению выявленных недочетов. Итоговый приказ по инвентаризации является основанием для корректировки данных бухгалтерского учета.