Формат и оформление документа

Приказ о проведении ревизии в магазине можно писать в произвольном виде – стандартной формы его на сегодняшний день нет. Однако, это относится не ко всем организациям, в частности, в государственных учреждениях есть свои разработанные и обязательные к применению образцы распорядительных актов, то же относится и к некоторым коммерческим предприятиям.

Если в фирме есть шаблон документа, утвержденный в ее учетной политике, то при написании приказа нужно руководствоваться именно им.

Если говорить об оформлении, то тут также все отдается на откуп составителю: приказ можно сделать печатным или рукописным – при определении законности документа это роли не играет. Правда, в первом случае электронный бланк надо распечатать для того, чтобы все работники организации могли ознакомиться с ним под роспись.

Что касается печати, то штамповать бланк надо только тогда, когда такое требование есть со стороны руководства фирмы.

Инвентаризация гсм на предприятии

Внимание

Форма N 4-С (сдельная) применяется при осуществлении перевозок грузов при условии оплаты работы автомобиля по сдельным расценкам. Форма N 4-П (повременная) применяется при условии оплаты работы автомобиля по повременному тарифу и рассчитана на одновременное выполнение перевозок грузов до двух заказчиков в течение одного рабочего дня (смены) водителя.

Отрывные талоны путевого листа заполняются заказчиком и служат основанием для предъявления организацией — владельцем автотранспорта счета заказчику. К счету прилагают соответствующий отрывной талон. Путевой лист остается в организации — владельце автотранспорта, в нем повторяются идентичные записи о времени работы автомобиля у заказчика и служат основанием для учета работы автомобиля в течение рабочего дня.

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

О последних требованиях Минтранса к обязательным реквизитам в путевых листах читайте в материалах:

- «Расширен перечень обязательных реквизитов путевого листа» ;

- «С 15.12.2017 дня путевой лист оформляем по новой форме» ;

- Путевые листы: с 1 марта 2019 порядок выписки меняется .

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться .

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Обязательные реквизиты и порядок заполнения путевых листов представлены

.

О недавних изменениях в форме путевого листа вы можете узнать

из наших обсуждений в группе «ВК»

.

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Так, организация может оформлять ПЛ 1 раз в несколько дней или даже месяц. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

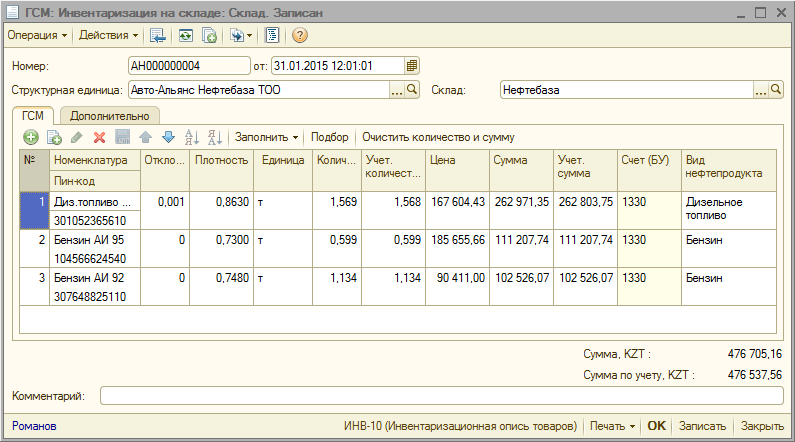

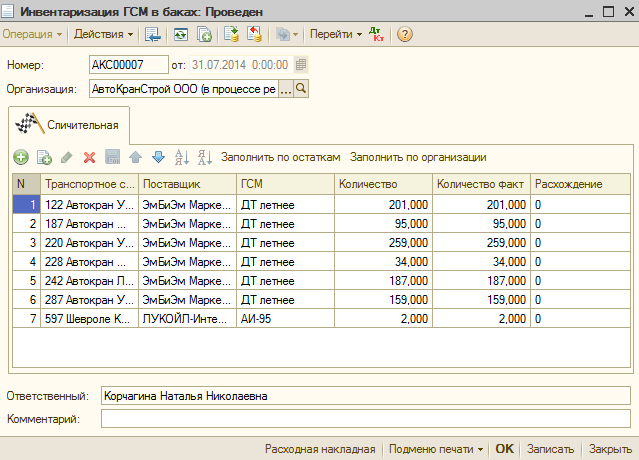

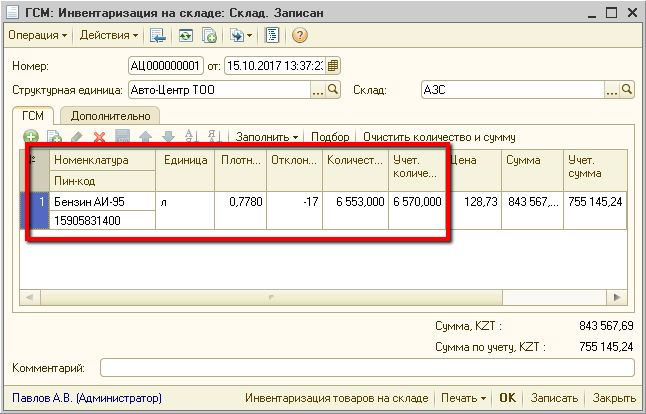

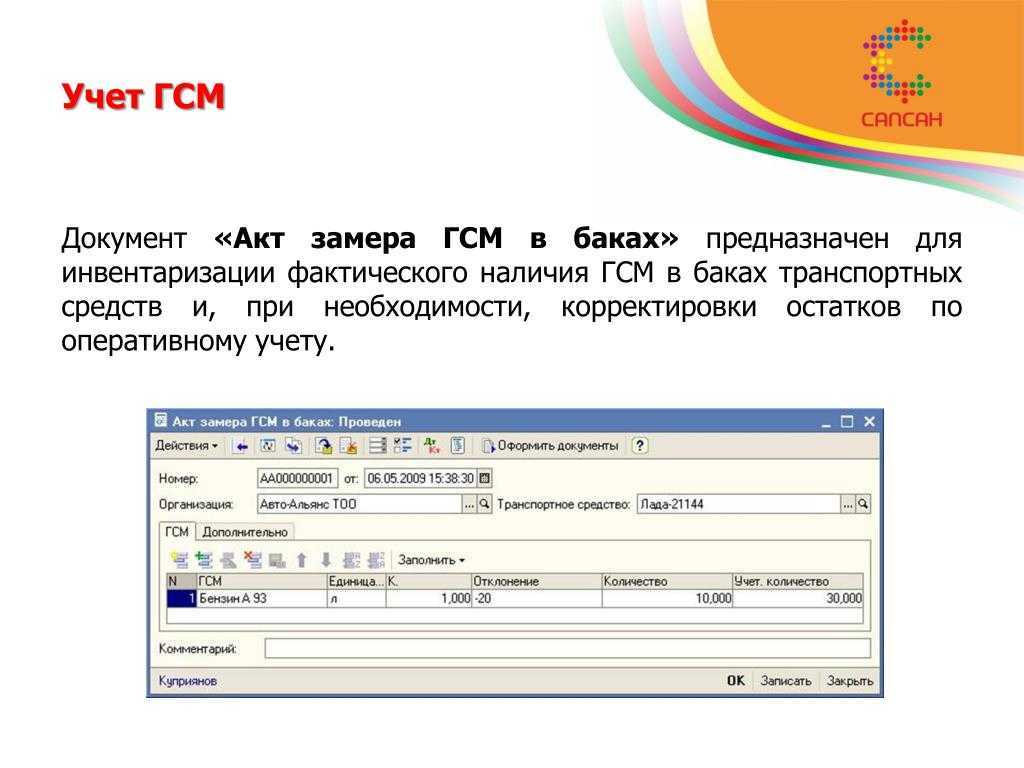

Оформление инвентаризации в программе

Для проведения инвентаризации ГСМ в баках автомобилей в программе 1С необходимо выполнить следующие действия:

1. Открыть программу 1С.

Запустите программу 1С на вашем компьютере. Для этого щелкните на ярлыке программы на рабочем столе или найдите ее в списке установленных программ.

2. Выбрать базу данных.

После открытия программы необходимо выбрать базу данных, в которой будет проводиться инвентаризация. Для этого щелкните на соответствующем пункте меню или используйте клавишу F3.

Примечание: если необходимой базы данных нет в списке, добавьте ее с помощью функции «Добавить базу данных».

3. Перейти в режим «Учет ГСМ».

В левом меню программы найдите пункт «Учет ГСМ» и выберите его. Это переведет вас в режим работы с учетом ГСМ.

4. Создать документ «Инвентаризация».

В верхней части экрана найдите кнопку «Создать документ» и выберите тип документа «Инвентаризация».

Примечание: при необходимости можно настроить дополнительные параметры документа, такие как период инвентаризации и список контрагентов.

5. Внести начальные данные.

В открывшемся документе «Инвентаризация» укажите начальное количество ГСМ в баках автомобилей. Для каждого автомобиля заполните соответствующие поля с указанием бака и текущего уровня топлива.

Примечание: при необходимости можно добавить дополнительные поля для указания дополнительной информации, например, номеров автомобилей или даты инвентаризации.

6. Завершить инвентаризацию.

По завершении инвентаризации запишите фактическое количество ГСМ в баках автомобилей. Обновите данные в соответствующих полях документа «Инвентаризация».

Примечание: при необходимости можно создать отчеты по результатам инвентаризации и сохранить их в соответствующих файлах.

После завершения всех действий сохраните документ «Инвентаризация» и закройте программу 1С. Теперь вы успешно оформили инвентаризацию ГСМ в баках автомобилей в программе 1С.

Способы оформления инвентаризации в 1С

В программе 1С:Предприятие существует несколько способов оформления инвентаризации ГСМ в баках автомобилей. Каждый из них имеет свои особенности и предназначен для определенных задач.

- Оформление инвентаризации в виде документа «Акт инвентаризации». При выборе этого способа необходимо создать акт инвентаризации с соответствующими реквизитами, указать дату инвентаризации и описать имеющиеся баки с ГСМ. В процессе инвентаризации можно указать количество и качество ГСМ в каждом из баков, а также произвести пересчет данных с фактическими показаниями счетчиков. После завершения инвентаризации акт можно распечатать или сохранить в электронном виде.

- Оформление инвентаризации с использованием документа «Регистр учета». Этот способ позволяет вести учет движения ГСМ в баках автомобилей на основе регистра учета, который фиксирует все операции с ГСМ, включая инвентаризацию. Для оформления инвентаризации в регистре учета необходимо выбрать нужный вид регистра, указать дату инвентаризации и внести данные о фактических показаниях счетчиков и количестве ГСМ в каждом из баков. После завершения инвентаризации данные будут автоматически записаны в регистр учета и могут быть использованы для дальнейшего анализа и отчетности.

- Оформление инвентаризации с помощью документа «Операция по ГСМ». Этот способ используется, когда необходимо провести операцию по пересчету ГСМ в баках, например, при переводе остатков ГСМ со склада на автопарк организации или при передаче ГСМ между различными подразделениями. Для оформления инвентаризации с помощью документа «Операция по ГСМ» необходимо указать дату инвентаризации, выбрать операцию «Пересчет ГСМ» и указать данные о фактических показаниях счетчиков и количестве ГСМ в каждом из баков.

Выбор способа оформления инвентаризации ГСМ в 1С зависит от конкретных задач и требований организации. Каждый из предложенных способов позволяет достичь нужных результатов и упростить процесс инвентаризации. Однако перед началом инвентаризации необходимо ознакомиться с функциональностью программы 1С:Предприятие и способами работы с документами для выбора наиболее подходящего решения.

Правила регистрации и хранения приказа

Регистрация и последующее хранение приказа должны быть регламентированы либо локальными нормативными актами предприятия, либо нормами, прописанными в законе.

Если говорить в общих чертах, то сведения о приказе, после издания и ознакомления с ним всех заинтересованных сотрудников, надо внести в специальный журнал учета. Такой обычно находится у сотрудника, близкого к директорату компании. Журнал необходим для того, чтобы при срочной надобности можно было без проблем отыскать нужное распоряжение.

После регистрации приказ следует подшить в отдельную папку, где он должен находиться период, указанный в законодательстве или прописанный в учетной политике предприятия (но не меньше трех лет), а после этого его можно отправить в архив или уничтожить (также по определенному регламенту).

Пример 1

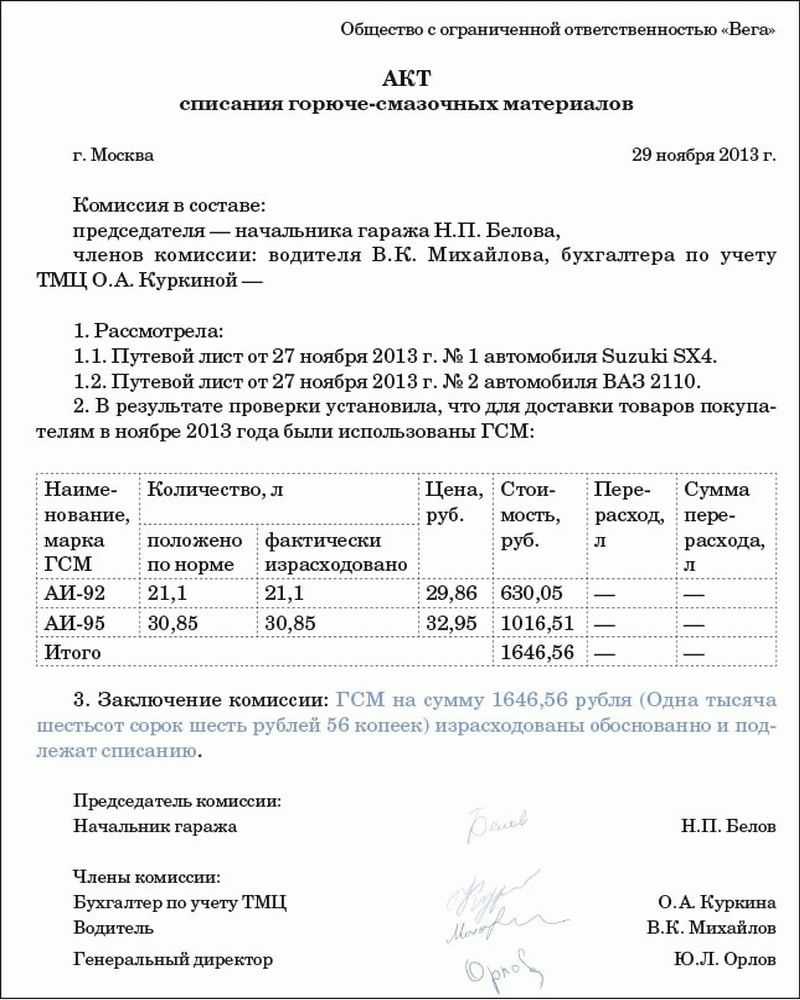

Предположим, в результате инвентаризации товарно-материальных ценностей была выявлена недостача товаров, которую необходимо списать с бухгалтерского учета и взыскать у виновного лица.

Основные действия, которые нужно предпринять при выявлении недостач:

- Идентификация причин возникновения недостачи и виновных лиц;

- Составление акта о выявленных недостачах;

- Учет и отражение недостач в программе 1С: Бухгалтерия;

- Применение соответствующих мер взыскания у виновных лиц.

Для учета и отражения недостач в программе 1С: Бухгалтерия можно провести списания товаров в разделе «Списания» и указать их как убытки или расходы, в зависимости от причин возникновения недостачи.

В случае, если виновные лица не удалось идентифицировать или их невозможно привлечь к ответственности, необходимо принять меры по предотвращению подобных инцидентов в будущем, например, усилить контроль, провести дополнительное обучение сотрудников и т.п.

Важно помнить, что учет и отражение недостач в бухгалтерском учете должно соответствовать требованиям российского законодательства и правилам бухгалтерского учета

Анализ полученных данных

После проведения инвентаризации ГСМ в баках автомобилей и оформления данных в программе 1С, необходимо произвести анализ полученных результатов. Это позволит оценить текущее состояние запасов ГСМ и принять необходимые меры для оптимизации заправочных процессов и минимизации расходов.

1. Определение общего объема ГСМ

Первым шагом анализа данных является определение общего объема ГСМ, который был учтен по итогам инвентаризации. Это позволяет получить информацию о полноте и точности представленных данных. При этом необходимо учесть, что в процессе эксплуатации автомобилей может происходить естественное испарение или утечки ГСМ, что может повлиять на достоверность полученных результатов.

2. Сравнение с нормативами

Далее следует сравнить полученные данные с установленными нормативами по запасам ГСМ. Для каждого типа автомобиля и конкретного периода использования могут быть установлены различные нормы запасов. Например, для автомобилей грузоперевозчиков может быть определена норма на еженедельное потребление ГСМ, а для легковых автомобилей — на ежемесячное потребление. Сравнение фактического запаса с установленными нормативами позволяет оценить, есть ли излишки или недостатки в запасах ГСМ.

3. Определение расходов по ГСМ

Также необходимо провести анализ расходов по ГСМ для каждого автомобиля. Для этого можно использовать данные о пробеге автомобилей и вычислить средний расход ГСМ на единицу пробега. Это поможет определить эффективность использования ГСМ и выявить автомобили с высокими расходами, требующие дополнительного внимания и контроля.

Важно помнить, что анализ полученных данных должен проводиться регулярно для поддержания актуальности информации и принятия своевременных решений

общая часть

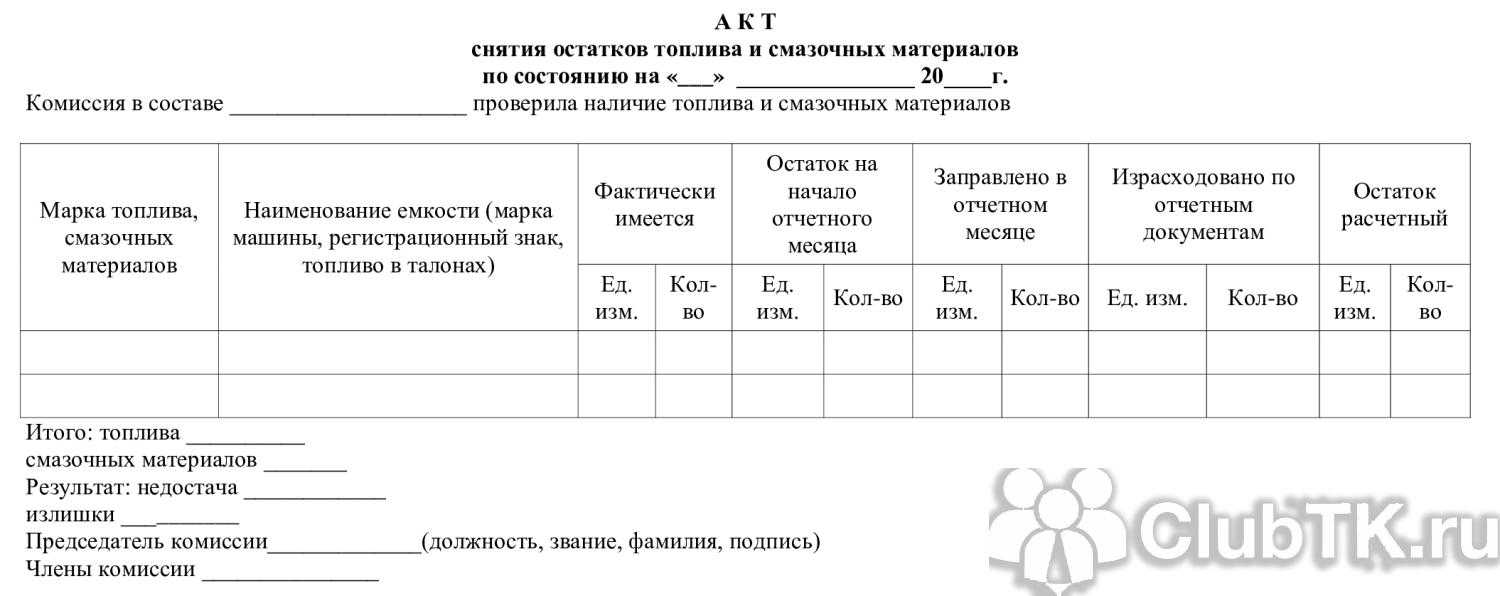

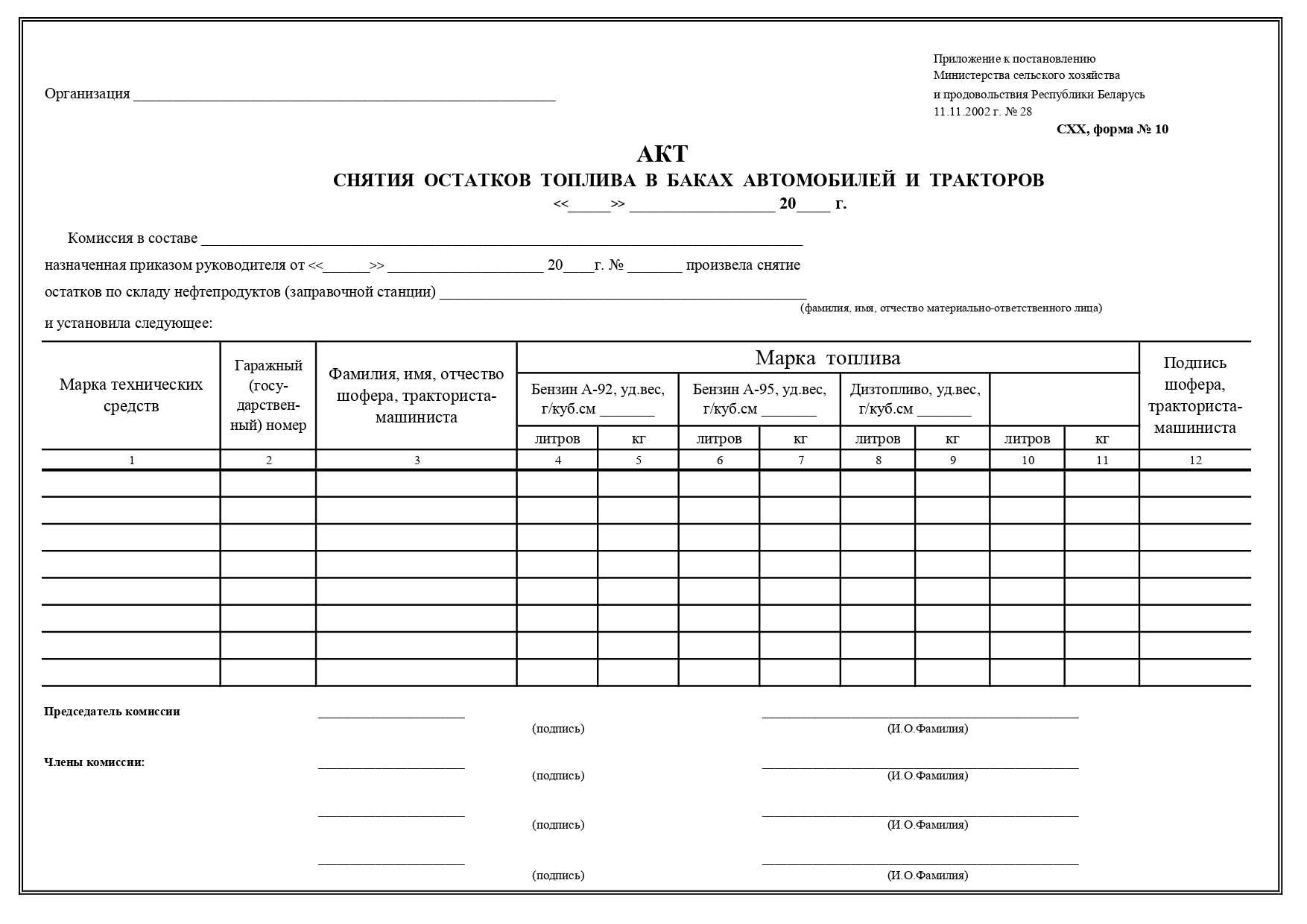

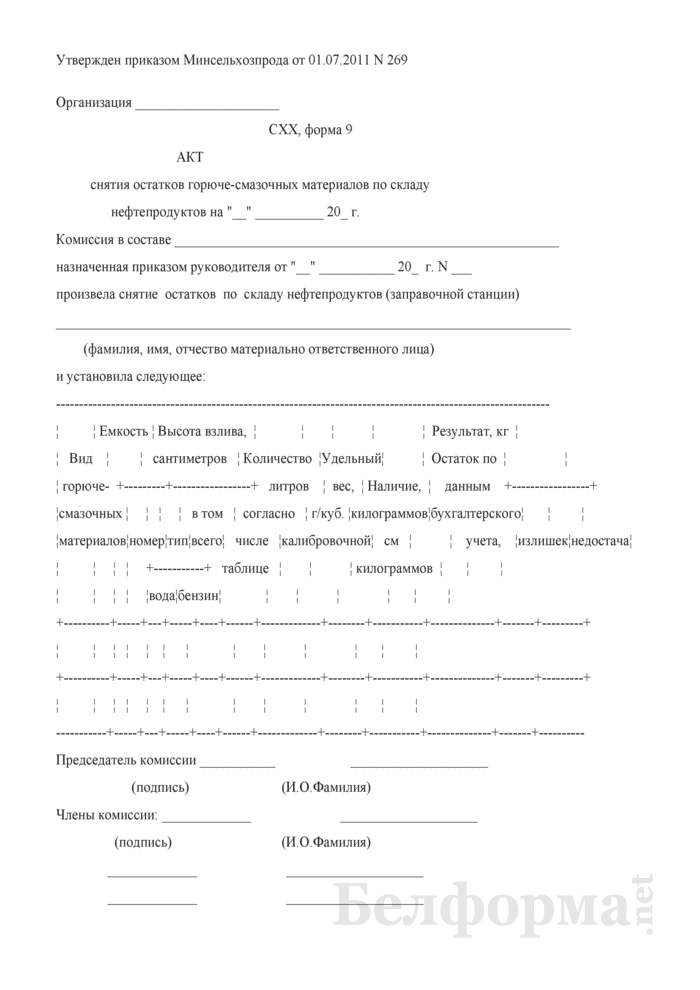

Наличие ГСМ в ТЗ, МЗ по документам определяется как разность между количеством выданного ГСМ водителю при последнем наполнении ТЗ, МЗ на складе и количеством ГСМ, сданным водителем ТЗ, МЗ, по требованиям формы N ГСМ-1. При необходимости фактическое количество ГСМ в ТЗ, МЗ при снятии остатков можно определить путем слива их из ТЗ, МЗ в резервуар и замера в резервуаре слитого количества.

7.13. Учет количества затаренных ГСМ производится по массе, указанной на трафарете тары (упаковки) при условии, что ГСМ находится в заводской таре (упаковке), тара (упаковка) не повреждена, на ней отчетливо видна маркировка. Маркировка тарных ГСМ должна быть выполнена согласно ГОСТ 1510-84.

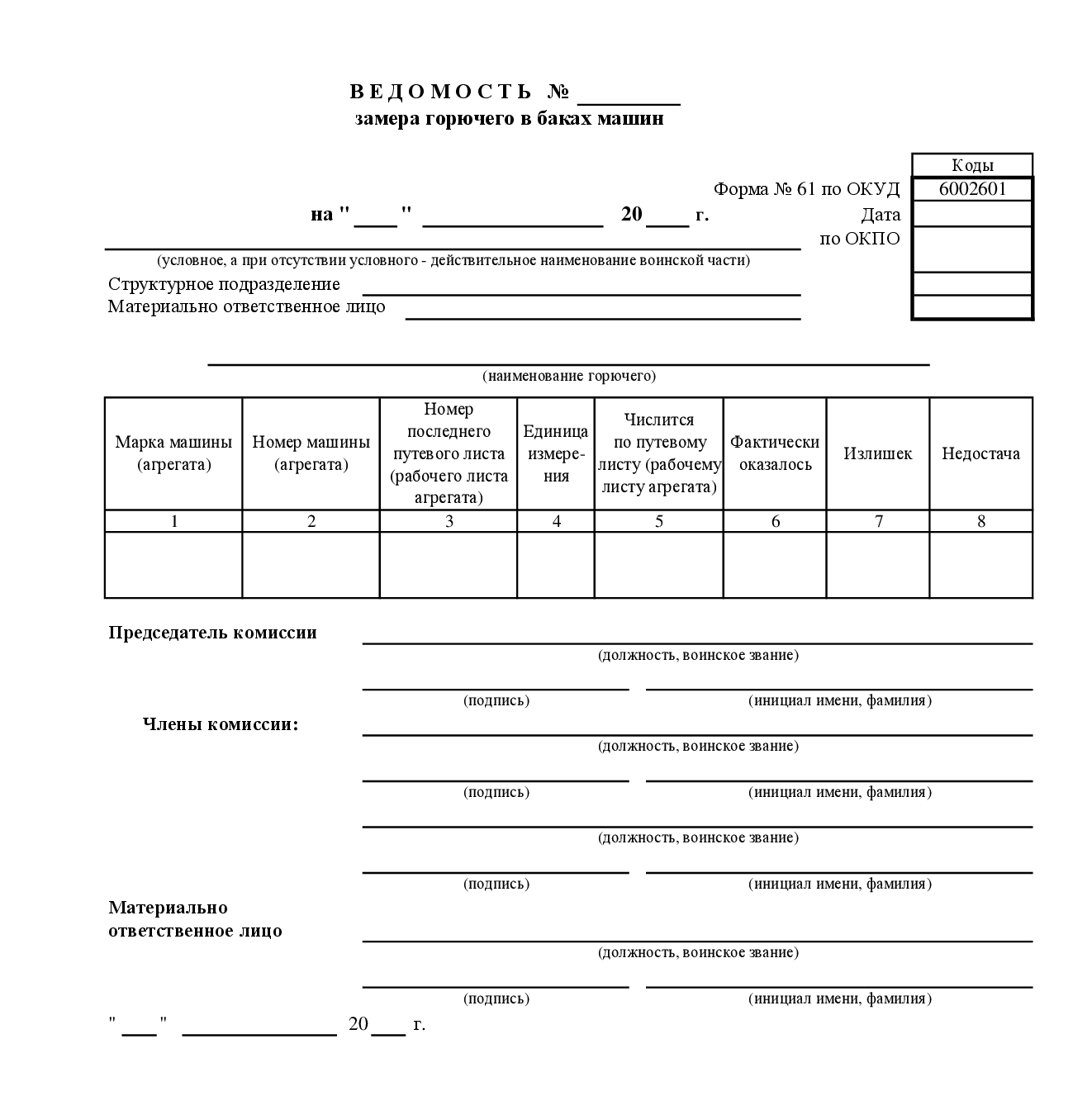

7.14. В ходе проведения инвентаризации в ведомость замеров ГСМ вносят данные измерений и производят определение количества ГСМ каждой марки.

При этом имеются некоторые особенности учета дизельного топлива. Бухгалтерский учет материалов (в том числе топлива и смазочных материалов) ведется на основании Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение), ПБУ 5/01 «Учет материально-производственных запасов», Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н, и в соответствии с действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2000 N 94н.

При использовании автомобилей, при заключении договора купли-продажи со специализированной организацией о приобретении пластиковых карточек оплата ГСМ производится авансом в безналичном порядке.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.. Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом

учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой

статье

.

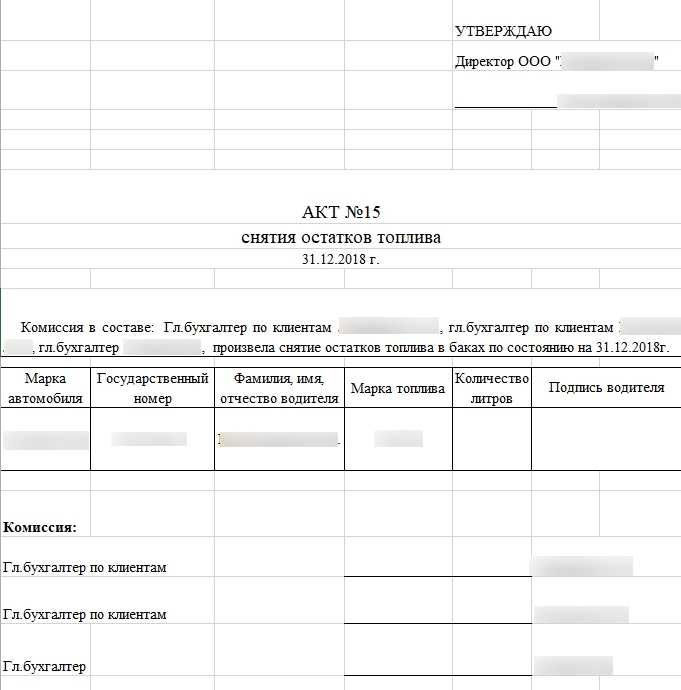

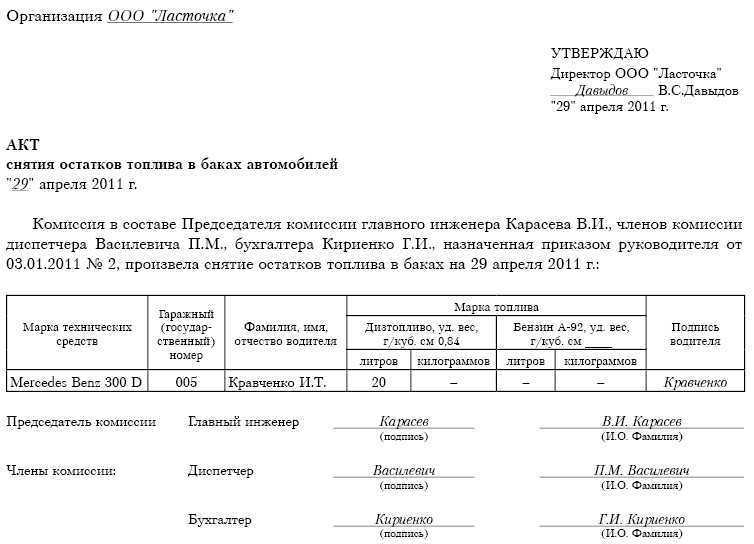

Как проводить инвентаризацию гсм

Инвентаризация служит средством проверки организации материальной ответственности, условий хранения ценностей, правильности цен, достоверности бухгалтерского учета. Основными задачами инвентаризации являются : — установление фактического наличия хозяйственных ресурсов; — контроль за сохранностью материальных ценностей путем сопоставления их фактического наличия с данными бухгалтерского учета; — выявление сверхнормативных и неиспользуемых материальных ценностей; — проверка состояния складского хозяйства, условий хранения ценностей. Ответственность за проведение инвентаризации несут руководитель и главный бухгалтер организации. Инвентаризации материальных ценностей в организации должны проводиться в сроки, оговоренные в планах контрольно-инвентаризационной работы, и утверждаться руководителем.

На основании данных остатков топлива в баках и талонов на топливо у водителей, сгруппированных по маркам топлива, и средней цены отпущенного в отчетном месяце топлива определяется стоимость указанных остатков топлива, которая и должна равняться стоимости ГСМ, отраженных по субсчету «Бензин, дизельное топливо в баках автомобилей, талоны у водителей». Документальное оформление результатов проводимых инвентаризаций должно производиться с учетом Постановления Госкомстата России от 18 августа 1998 г.

N 88, которым с 1 января 1999 г. введены в действие новые унифицированные формы первичной учетной документации по учету результатов инвентаризаций. Кроме того, при проведении инвентаризаций следует использовать Постановление Госснаба СССР от 26 марта 1986 г.

N 40 «Об утверждении Норм естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировании».

Особенности проведения инвентаризаций ГСМ

Инвентаризацииподлежитвсе имущество организации, независимо отегоместонахожденияи все виды финансовых обязательств, в том численепринадлежащиеорганизациинаправесобственности, но числящиеся в бухгалтерском учете на забалансовых счетах. Инвентаризацияпроводитсяпоместонахождениюимущества и по материально-ответственным лицам. Входепроведенияинвентаризациивыявляетсяфактическое наличиеимущества,сопоставлениефактическогоналичия с данными бухгалтерскогоучета,проверяетсяполнотаотражениявучете обязательств.Лица, ответственные за сохранность ГСМ, дают расписку о том, что к началу инвентаризации все расходные и приходные документы на ГСМ сданы в бухгалтерию и все ГСМ, поступившие на склад на их ответственность, оприходованы, а выбывшие — списаны в расход. 7.8. В случае смены материально ответственных лиц при проведении инвентаризации присутствуют оба лица, и в акте снятия остатков ГСМ лицо, принявшее ГСМ, расписывается в их получении, а сдавшее — в их сдаче. Прием-передача ГСМ производится по фактическому их количеству с учетом естественной убыли и погрешности средств измерений.

На основании данных остатков топлива в баках и талонов на топливо у водителей, сгруппированных по маркам топлива, и средней цены отпущенного в отчетном месяце топлива определяется стоимость указанных остатков топлива, которая и должна равняться стоимости ГСМ, отраженных по субсчету «Бензин, дизельное топливо в баках автомобилей, талоны у водителей». Документальное оформление результатов проводимых инвентаризаций должно производиться с учетом Постановления Госкомстата России от 18 августа 1998 г. N 88, которым с 1 января 1999 г. введены в действие новые унифицированные формы первичной учетной документации по учету результатов инвентаризаций. Кроме того, при проведении инвентаризаций следует использовать Постановление Госснаба СССР от 26 марта 1986 г.

В документе Р3112194-0366-97 приведены лишь базовые нормы расхода топлива для автомобилей и методика их применения. Нормативные материалы рекомендованы для всех организаций, эксплуатирующих автомобильную технику на территории РФ. Особенности эксплуатации автомобилей, связанные с дорожно-транспортными, климатическими и другими факторами, учитываются путем применения к базовым нормам поправочных коэффициентов, установленных в виде процентов повышения или снижения исходного значения нормы. При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Зачем проводятся ревизии

Ревизии – важнейшие события в деятельности магазина. Они позволяют:

- провести учет продукции;

- проанализировать наличие продукции и процесс ее реализации;

- проконтролировать правильность оформления отчетной документации;

- своевременно выявить всевозможные злоупотребления, хищения, несанкционированные списания и тому подобные незаконные действия, направленные на обогащение недобросовестных сотрудников.

Благодаря таким мероприятиям в магазине выстраивается финансовая дисциплина, правильно проводятся бухгалтерские операции, учитываются доходы и расходы, вовремя происходят налоговые выплаты, расчеты с работниками и т.д.

Ревизии бывают:

- запланированными, но чаще они внезапны;

- имеют разную длительность и периодичность;

- частичные, когда проверяется какой-то один отдел;

- полные, когда оценивается вся работа торгового заведения.

Инвентаризация ГСМ в емкостях и резервуарах

При проведении инвентаризации горюче-смазочных материалов, поступивших от производителей или поставщиков в запечатанных емкостях, которые не вскрываются по условиям хранения, проверяется их фактическое количество и производится расчет объема или массы ГСМ в них. При необходимости проводится перепроверка веса запечатанных емкостей.

Для обеспечения достоверности оценки объема и количества ГСМ в резервуарах и емкостях используют средства измерительной техники: метрштоки, металлические рулетки с грузом и т.д.

Для измерения неизрасходованного топлива в баках автомобилей используют мерную линейку. При невозможности применять для измерения мерную линейку используют данные панели приборов автомобиля или оценивают остаток топлива в баке методом слива в измерительную емкость.

Расчет нормы расхода топлива Расчет нормы списания ГСМ можно провести двумя способами:

Воспользоваться имеющейся к транспортному средству технической документации, на основании которой разработать нормы использования топлива и смазочных материалов в зависимости от сезонности, времени года (так зимний расход топлива значительно превышает летний), также важно учесть и загруженность дорог.

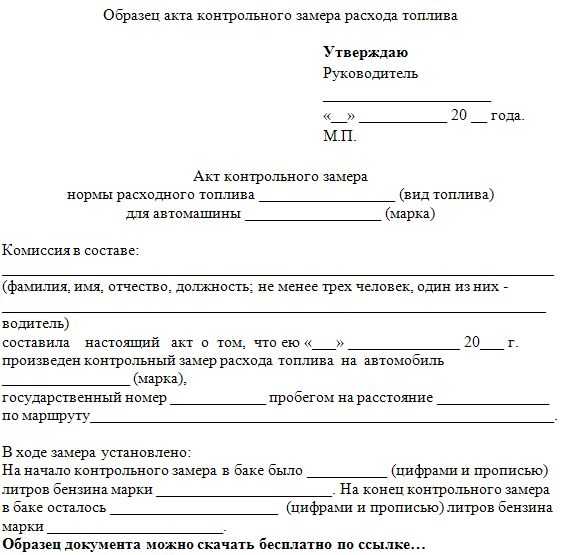

Установить нормы на основании анализа фактического использования транспорта и проведения замеров. Этот способ используется значительного чаще первого, поэтому разберем его более подробно.. Как правильно произвести замеры расхода топлива? Первым шагом будет создание комиссии для контроля правильных замеров

Как правильно произвести замеры расхода топлива? Первым шагом будет создание комиссии для контроля правильных замеров.

Внимание

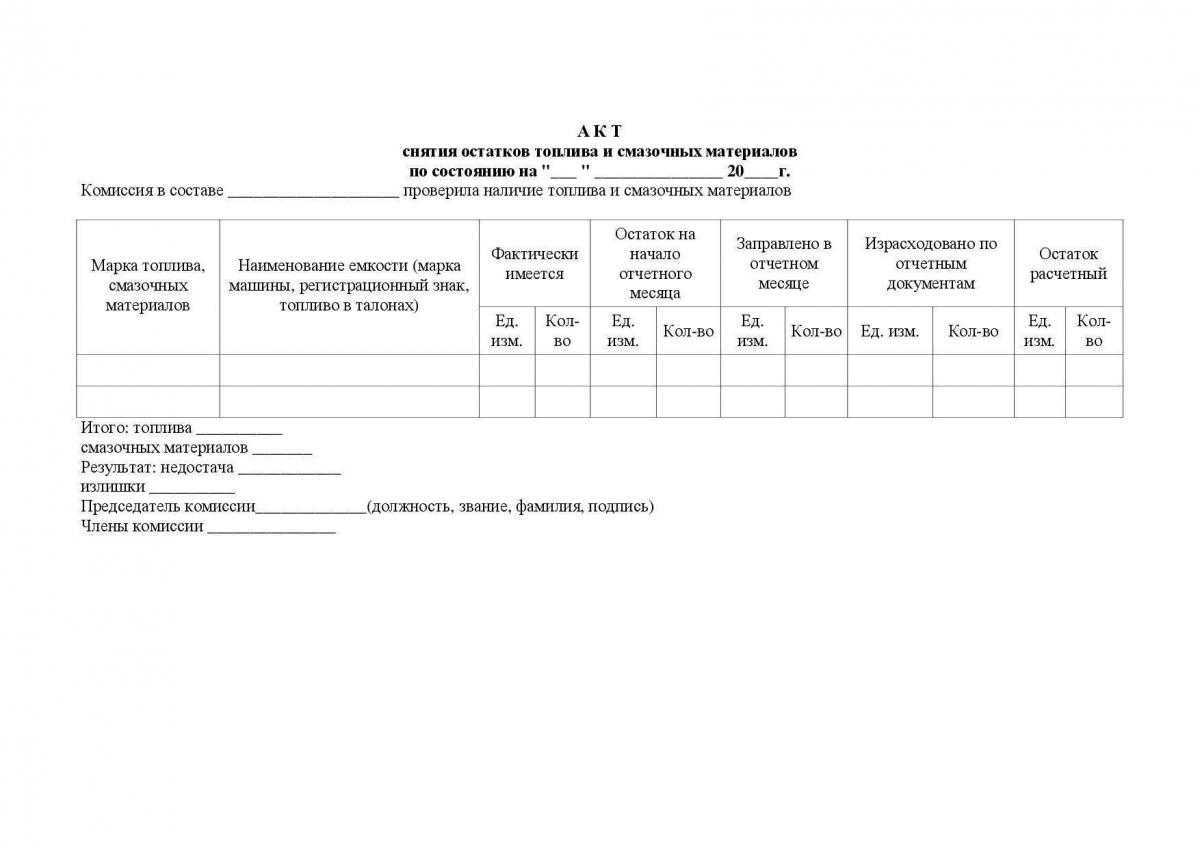

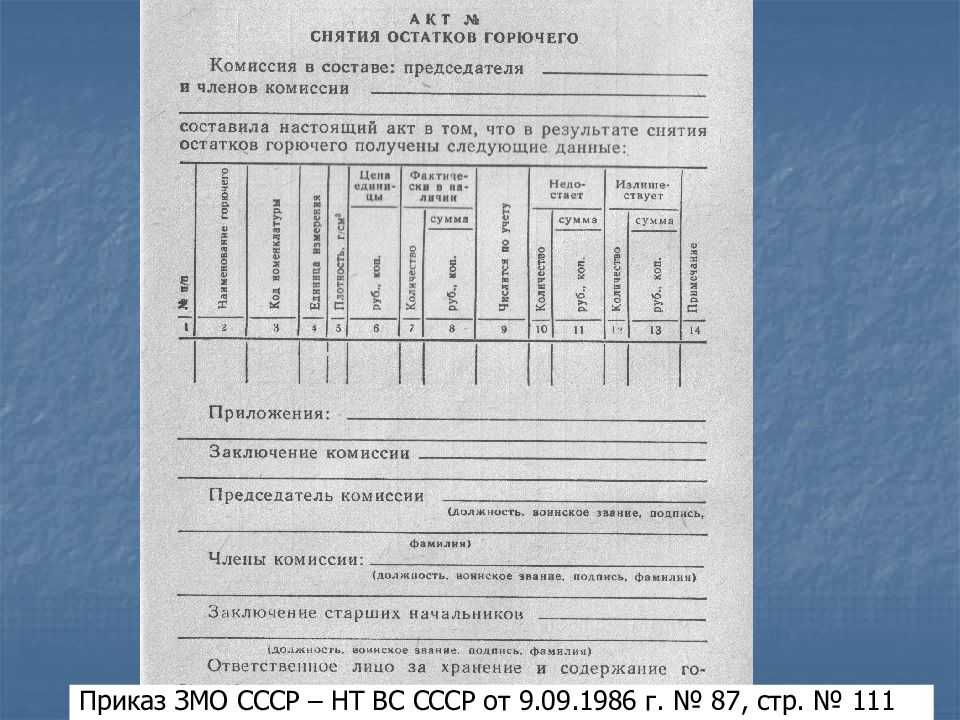

При этом в расчетах принимают следующие величины погрешностей (по ГОСТ 26976-86): 0,8% — для емкостей, содержащих до 100 т, 0,5% — для емкостей, содержащих от 100 т и выше, а также для определения погрешности при расходовании через счетчик. Инвентаризационная комиссия рассчитывает потери ГСМ по нормам естественной убыли (приложение 32) и погрешности измерения ГСМ по счетчикам, исходя из количества прокаченного через них ГСМ. 7.15. В Акт снятия остатков (приложение 28) вносятся данные из книги остатков, фактическое количество ГСМ по ведомости замеров (приложение 29), расхождение в количествах ГСМ, естественную убыль, суммарную погрешность средств измерения и вместимостей по каждой марке ГСМ и подсчитывают излишки и недостачи.

Алгоритм действий в программе

На следующем этапе нам потребуется создать «Приказ на пересчет товаров» (для этого нужно зайти в меню «Склад»). Формируем приказ, вносим в документ реквизиты, в качестве примера выберем «Полную инвентаризацию».

Когда произойдет заполнение «Приказа на пересчет товаров», на его основе создадим документ с названием «Пересчет товаров». Реквизиты в документ будут внесены автоматически.

Можно сразу переходить на закладку товаров

В таблице документа обращаем внимание на «Количество», а именно: «Факт и Цена». Результаты можно заполнять сразу: вносим значение фактического количества по учетному, заполняем документ и при необходимости корректируем строки, в которых есть расхождения.

Здесь можно вносить цены: в таблице выделим все записи и нажмем «Заполнить цены» — пункт «По виду цен»

Далее выберем из перечня «Вид цен».

На следующем этапе проверяем расхождения. Часто в результате пересчета можно обнаружить излишки или недостачу.

Теперь вернемся к «Приказам на пересчеты товаров (инвентаризацию)». В списке выберем нужный документ и нажмем кнопку «Ввести на основании». Далее потребуется создать два документа — оприходования товаров и списания товаров.

Теперь нам нужно внести данные в «Оприходование» — вводим в этот документ лишь цену. Таким же образом заполним и документ с названием «Списание товаров». На этом этапе уже можно проверить и результат проведенной операции. «Итоги инвентаризации» позволят нам увидеть, что списание и оприходование товара прошли успешно.

Особенности инвентаризации гсм в учреждениях

В случае, когда при повременной оплате работы автомобиля будут перевозиться товарно-материальные ценности, в путевой лист вписываются номера товарно-транспортных документов и прилагается один экземпляр этих товарно-транспортных документов, по итогу которых указывается количество перевезенных тонн груза и другие показатели, отражающие работу автомобиля и водителя. Заполнение путевого листа до выдачи его водителю производится диспетчером организации или лицом, на это уполномоченным.

Остальные данные заполняют работники организации — владельца автотранспорта и заказчики Форма N 4-П Путевой лист грузового автомобиля Форма N 6 Путевой лист автобуса Является первичным документом по учету работы автобуса и основанием для начисления заработной платы водителю. Все сведения об автобусе, расходе топлива и задания водителям записываются в путевом листе диспетчером и механиком.

Излишки при инвентаризации гсм

Минфин в разных письмах и пояснениях указывает на невозможность амортизации полученных по результатам процесса основных средств, причем даже в ситуации, когда они полностью отвечают требованиям амортизируемого имущества. Такая ситуация приводит к тому, что приходится уплачивать налог на прибыль со всех внереализационных доходов, а вот к расходам невозможно причислить какие-либо суммы, причем даже последовательными этапами путем начисления амортизации.

Невозможно списать стоимость основных средств, выявленных в результате инвентаризации, в налоговом учете или при их продаже. Поэтому при их реализации полученную выручку надо причислять к доходам, облагаемым налогом, а уменьшить рыночную цену не получится.

Излишки, обнаруженные в процессе инвентаризации Зачастую инвентаризация сопровождается выявлением неучтенных излишков. Это могут быть как основные средства, так и товарно-материальные ценности или нематериальные активы. Как правило, возникновение излишков – это результат ошибок в учете. После сличения инвентаризационной комиссией фактических данных с данными учета следующим действием является утверждение руководителем результатов инвентаризации путем издания соответствующего приказа. Результатом выполнения этого приказа должно стать приведение данных бухгалтерского учета в соответствие с фактическими, установленными в ходе инвентаризации сведениями. Для этой цели надлежит недостачи и излишки, выявленные при инвентаризации, соответственно правильно списать и оприходовать.

Какие могут выявляться результаты? После осуществления этого процесса работники фирмы могут столкнуться с разными результатами:

- излишки при инвентаризации;

- недостача имущества;

- порча ценностей;

- пересортица.

Если в компании работают действительно опытные профессионалы, то не выявляются какие-либо расхождения, поэтому фактическое имущество соответствует данным, имеющимся в документации фирмы. Кто занимается процедурой? Инвентаризация проводится только специальной комиссией, в которую входят специалисты фирмы, работающие по разным специальностям.

Это позволяет получить наиболее актуальные сведения. В состав комиссии должно входить не меньше трех человек. На основании полученных данных создаются сличительные ведомости или акты, а также опись имущества.

Этапы инвентаризации Излишки при инвентаризации – это достаточно частая ситуация, но она возникает только при правильном проведении этой процедуры. Для этого учитываются основные правила, прописанные в Положении по ведению бухучета, выпущенном Минфином под номером №34н.

Осуществляется процедура в несколько этапов, причем все они должны выполняться в правильной последовательности. Этапы инвентаризации Формируемые документы Особенности процедуры Подготовительный Руководитель издает приказ на проведение инвентаризации Приказ содержит сведения о том, когда должна осуществляться процедура, какова причина ее проведения, а также какое имущего будет проверяться.

Назначаются специалисты, входящие в комиссию. Выявляются материально ответственные лица, которые будут отвечать за все излишки или недостачи.

Для проведения инвентаризации ГСМ на предприятиях ГА создают инвентаризационные комиссии в составе: — заместителя начальника предприятия, главного инженера или другого представителя руководящего состава предприятия — председателя комиссии; — представителей бухгалтерии, службы ГСМ, профсоюзной организации. Для участия в комиссии могут привлекаться представители других структурных подразделений (служб) предприятия ВТ. В состав комиссии включать лиц, несущих материальную ответственность за ГСМ на складе ГСМ, запрещается. Персональный состав инвентаризационных комиссий утверждается приказом руководителя авиапредприятия, издаваемым ежегодно.

Излишки по результатам инвентаризации могут появляться по разным причинам:

- компания вынуждена работать с огромным количеством товаров или материалов, регулярно поступающих на склад и продающихся контрагентам, что увеличивает вероятность совершения ошибок;

- фирма вынуждена экономить деньги за счет плачевного финансового состояния;

- во время проведения инвентаризации специалисты совершили ошибку, поэтому требуется провести процедуру повторно;

- работники организации не учли определенные партии поступивших товаров;

- во время отпуска товаров были совершены ошибки.

Нередкими являются ситуации, когда по результатам одной инвентаризации выявляются излишки, равные недостаче по проверке, проведенной относительно других позиций. Это говорит о том, что одни товары нечаянно были заменены другими.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 152, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

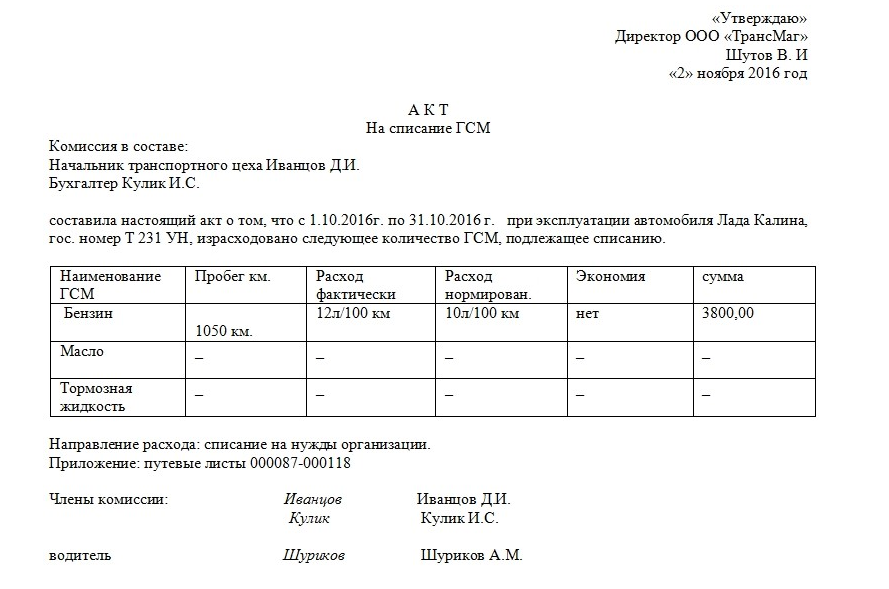

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

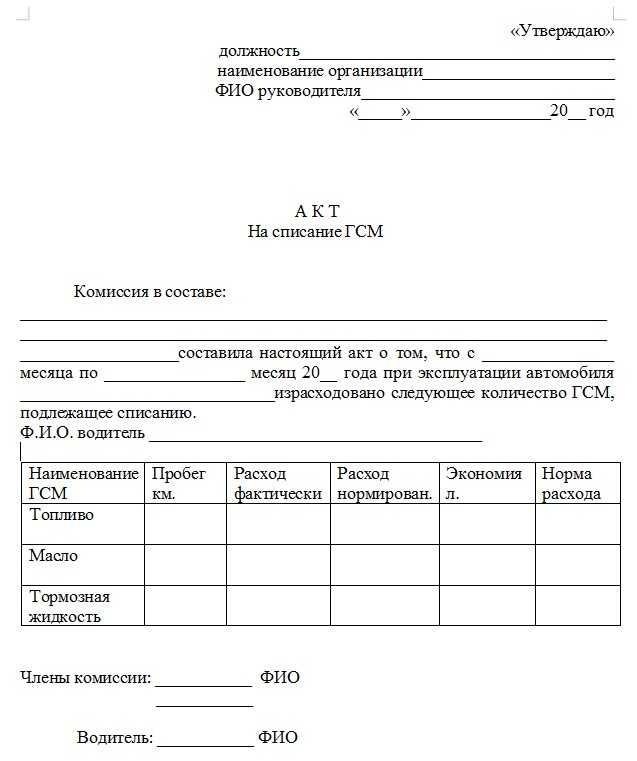

Образец акта на списание ГСМ можно посмотреть на нашем сайте.

Как провести инвентаризацию гсм

Руководители предприятий и организаций ВТ несут ответственность за правильное и своевременное проведение инвентаризаций ГСМ и обязаны создавать условия, обеспечивающие полную и точную проверку фактического наличия ГСМ. 7.6. При определении фактического наличия ГСМ разрешается пользоваться только исправными, допущенными для проведения измерений мерами и измерительными приборами, имеющими государственные непросроченные поверительные клейма.

Запрещается при замерах пользоваться неисправными и с просроченными сроками поверки мерами и приборами. 7.7. Начальник склада (кладовщик) на основании карточек (журнала) складского учета заполняет книгу остатков ГСМ, которая перед инвентаризацией поступает из бухгалтерии, и передает ее инвентаризационной комиссии.

Особенности учета гсм на предприятии

Для списания можно использовать эти утвержденные нормы, но в НК РФ не говорится, что эти нормативы обязательны к использованию. Организации могут самостоятельно рассчитать и утвердить для себя нормы расхода топлива, исходя из особенностей своей деятельности. Если предприятие решает использовать утвержденные Минтрансом нормативы, то находятся нормы по расходыванию топлива и прочих смазочных материалов для используемого на предприятии вида транспорта и списывается в расходы в соответствии с указанными цифрами.

Если же предприятие хочет разработать для себя свои нормы расхода ГСМ, то можно пойти двумя путями. Как рассчитать норму расхода топлива самостоятельно? Итак, для определения своих нормативов нужно провести некоторые расчеты и замеры. Сделать это можно двумя способами.