Новые рекомендации ФНС о переквалификации

В качестве дополнения к вышерассмотренным критериям в Письме № ЕА-4-15/4674 специалисты ФНС добавили несколько признаков, по которым можно определить, что отношения по договору между сторонами именно трудовые:

-

указана трудовая функция;

-

не указан конкретный объем работ;

-

в качестве вознаграждения установлена определенная ежемесячная сумма;

-

работа выполняется с включением самозанятого в производственную деятельность заказчика;

-

вознаграждение устанавливается и выплачивается исполнителю фиксировано в течение календарного года;

-

исполнитель следует правилам внутреннего трудового распорядка, выполняет распоряжения заказчика;

-

исполнителя привлекают к дисциплинарной ответственности;

-

договоры заключаются систематически: на год или до окончания календарного года, а не разово;

-

за исполнителем закреплена материальная ответственность;

-

работодатель осуществляет контроль за работой исполнителя;

-

налоговая отчетность предоставляется централизованно.

В качестве доказательств того, что отношения являются трудовыми, могут использоваться: кадровая документация (графики сменности, отпусков, командировок), расчетные листки и ведомости по выплате зарплаты, документация по контролю ухода и прихода исполнителя (пропуски, журналы регистрации, документы хозяйственной деятельности заказчика (счета-фактуры, путевые листы, товарные накладные) и документация по охране труда.

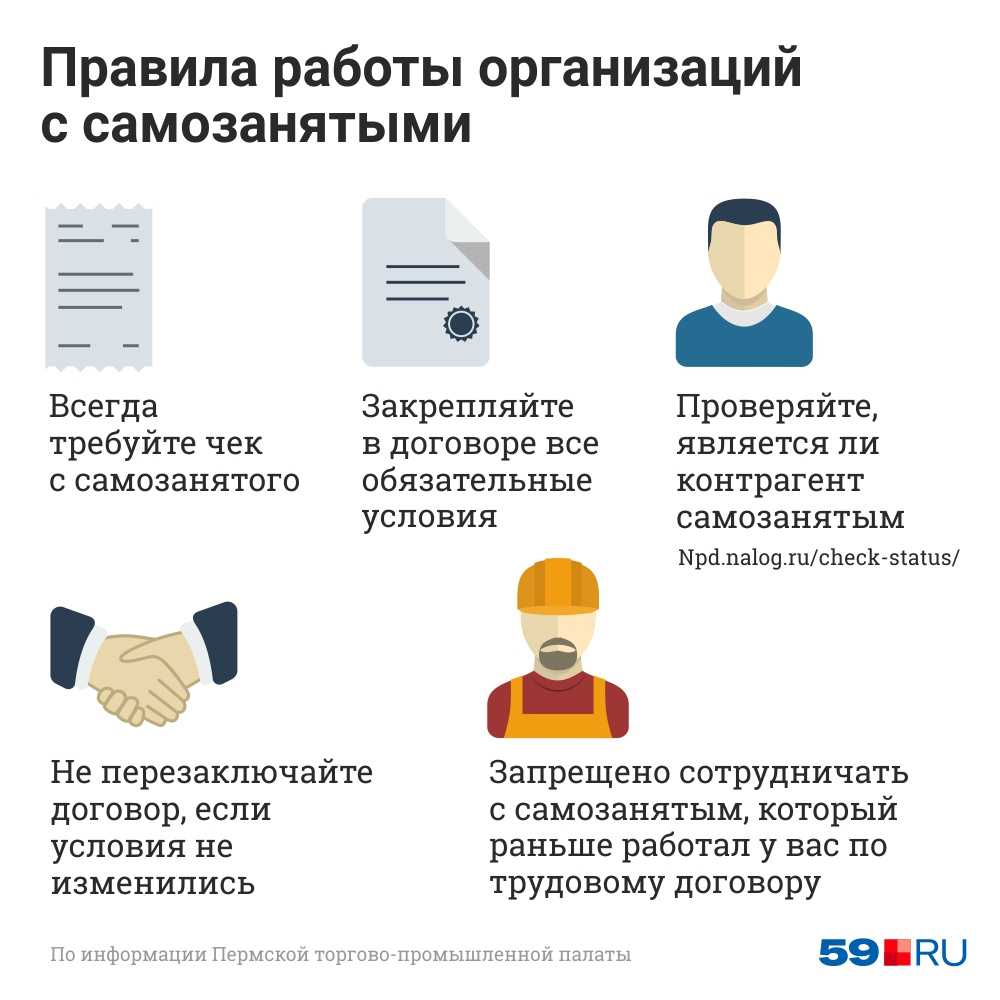

Когда самозанятый обязан выдавать чек

Оплата через банковский сервис

Отдельные банки предлагают компаниям специальные сервисы, обещая безопасные расчеты с самозанятыми и минимизацию налоговых рисков.

Такой сервис:

- проверяет статус самозанятого перед каждой выплатой — если исполнитель на момент платежа утратил статус самозанятого, платеж не проводится, и у компании обнуляются риски доначислений налогов и страховых взносов (как за работу с физлицом);

- формирует чек в личном кабинете компании — это позволяет не зависеть от действий самозанятого, который может прислать чек не вовремя, с ошибками или не выслать совсем;

- удерживает налог с каждой выплаты и своевременно перечисляет его в бюджет за самозанятого.

В каждом банке свой набор возможностей сервиса платежей с самозанятыми. Есть сервисы, позволяющие:

- отправлять платежи по реквизитам, номеру карты или телефона в любые банки РФ;

- добавлять исполнителей вручную или загружать реестр;

- управлять платежами через учетную систему компании по API — обмениваться документами, проводить платежи и загружать чеки без посещения личного кабинета.

В некоторых банках сервисы организованы таким образом, что компании достаточно пополнить счет для выплат исполнителям, а банкиры берут на себя остальные заботы — подключат к компании самозанятых, подготовят документы, оплатят услуги и пришлют чеки.

Переводы через банковские сервисы — услуга платная. Размер комиссий и набор услуг необходимо уточнять в обслуживающем банке (к примеру, процесс реестровых выплат на счета самозанятых доступен не во всех банках).

Информация ФНС

Уважаемые предприниматели!

В соответствии с Приказом ФНС России от 22.01.2024 № ЕД-7-26/43@ «О вводе в промышленную эксплуатацию прикладного программного обеспечения АИС «Налог-3», реализующего автоматизацию процесса направления налоговой (бухгалтерской) отчетности в рамках 01 ДО через интерактивный сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» в налоговый орган», сообщаем о вводе в промышленную эксплуатацию функционала по направлению налоговой отчетности через интернет-сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» (далее – функционал) в налоговые органы с 01.04.2024.

Одновременно сообщаем, что функционал доступен для пользователей в тестовом режиме и открывается поэтапно. Перечень деклараций будет расширяться: к 01.04.2024 индивидуальным предпринимателям будут доступны 20 форм налоговой отчетности.

На первом этапе доступно направление следующих КНД:

-налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (1152017);

-налоговая декларация по налогу на добычу полезных ископаемых (1151054);

-сведения о полученных разрешениях на добычу (вылов) водных биологических ресурсов, суммах сбора за пользование объектами водных биологических ресурсов, подлежащих уплате в виде разового и регулярных взносов (1110011).

Сформировать указанные декларации можно в программе «Налогоплательщик ЮЛ», после чего необходимо подписать декларацию квалифицированной электронной подписью и отправить файл в формате .XML через интернет-сервис «Личный кабинет налогоплательщика индивидуального предпринимателя». Пользователи смогут оперативно отслеживать статус камеральной налоговой проверки, с возможностью получения и последующего скачивания всех предусмотренных электронным документооборотом с налоговыми органами документов, подтверждающих отправку налоговой декларации в налоговый орган и результат ее обработки.

Более подробную информацию можно получить на сайте www.nalog.gov.ru или по телефону Единого Контакт-Центра 8-800-2222-222.

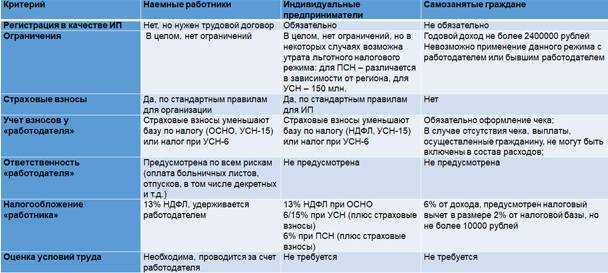

Сотрудничество организации с плательщиками НПД: в чем преимущество

В таблице ниже рассмотрим особенности и преимущества сотрудничества компании и лиц, уплачивающих налог на профессиональный доход:

|

Особенность |

В чем суть |

Основание |

|

Налоговая ставка и расчет суммы налога |

Ставка НПД – 6% от реализации. При этом сумма налога к уплате рассчитывается ФНС |

|

|

Доходные ограничения |

Доход плательщика НПД не должен составлять более 2,4 млн. рублей в год |

ст. 4 Закона № 422-ФЗ. |

|

Ограничения по видам деятельности |

Плательщиком НПД нельзя стать при торговле акцизными товарами, добыче и реализации полезных ископаемых и всем тем сферам деятельности, которые перечислены в Законе 422-ФЗ (см. Основание). |

|

|

Способ оказания услуг |

Оказание услуг осуществляется лично плательщиком НПД, принимать сотрудников по трудовому договору он не имеет права. |

|

|

Освобождение заказчика от перечисления страховых взносов |

Заказчику не нужно перечислять страховые взносы по плательщику НПД, если:

|

|

|

Освобождение заказчика от необходимости ведения кадрового учета |

Не нужно подавать СЗВ-ТД на плательщика НПД |

В Законе № 422-ФЗ отсутствует норма, обязывающая заказчика вести кадровый учет в отношении плательщиков НПД |

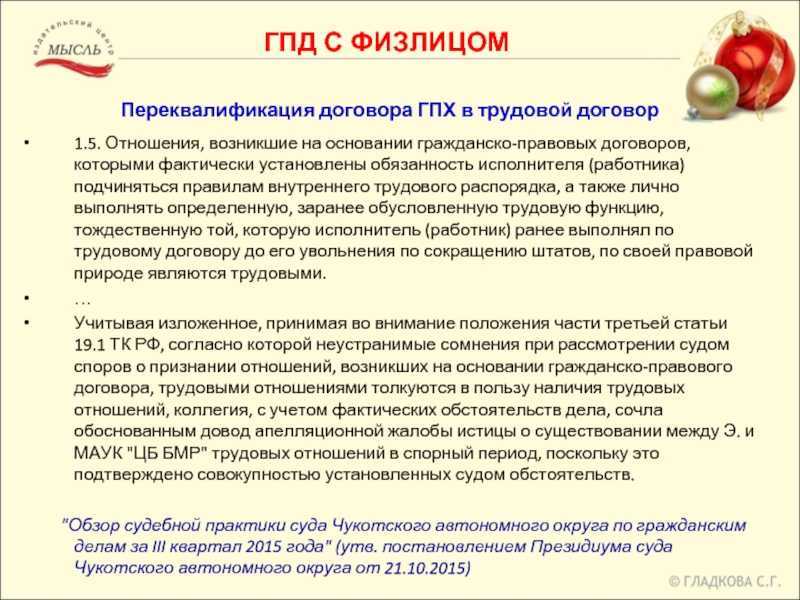

Когда договор с плательщиком НПД могут переквалифицировать в трудовой

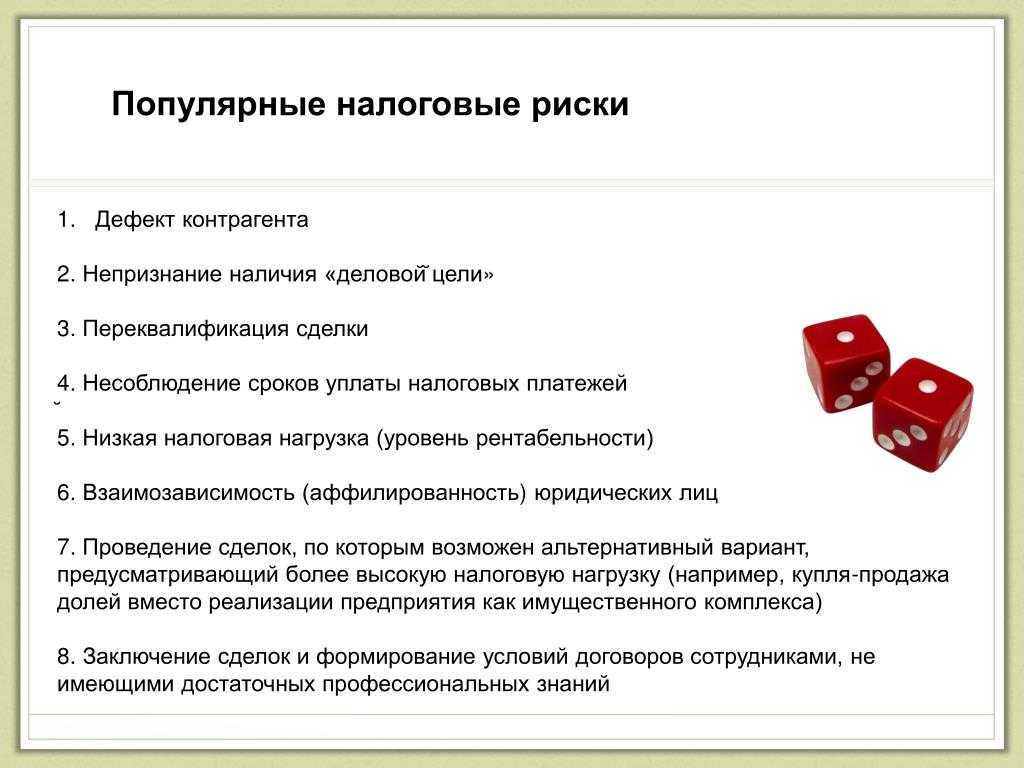

Так как есть риск того, что заключенный между компанией и плательщиком НПД договор может являться фиктивным для получения налоговой выгоды, при осуществлении налогового контроля сотрудники ФНС проверяют наличие признаков, которые могут подтвердить формальный характер отношений заказчика и самозанятого исполнителя (Письмо от 28.12.2021 № СД-4-3/18371@).

Признаки трудовых отношений, которые исследуются сотрудниками налоговых органов при проверке договоров ГПХ, перечислены в ст. 15 ТК РФ и в Постановлении Пленума ВС РФ от 29.05.2018 №15. К таким признакам можно относятся:

-

Предприятие является у самозанятого единственным заказчиком.

-

Предприятие дает самозанятому материалы и инвентарь, помогает с клиентами.

-

Плательщик НПД работает на территории заказчика по графику его штатных сотрудников.

-

Оплата труда самозанятому осуществляется за выполнение трудовых функций, а не за результат его работы.

Безусловно, все признаки и обстоятельства, которые бы указывали на формальность взаимоотношений сторон, предугадать и полностью перечислить законодательно невозможно (Письме от 28.12.2021 № СД-4-3/18371@). Несмотря на это, налоговыми органами составляются типовые схемы, по которым нарушители уклоняются от соблюдения налогового законодательства. Поэтому ФНС России в своем Письме от 15.04.2022 № ЕА-4-15/4674 дала по этому поводу дополнительные разъяснения.

Самозанятый получил аванс когда выставлять чек

Что сказано в законе

Преимущества работы с самозанятыми через интернет-платформы

Наличие у лица, которое действует в качестве исполнителя, статуса самозанятого, является необходимым условием для применения специального налогового режима «Налог на профессиональный доход» . Только заключение договоров с лицами, имеющих действующий статус самозанятого, позволяет компаниям не уплачивать налог на доходы физических лиц и страховые взносы.

Кроме того, организации при определении налоговой базы не учитывают расходы, связанные с приобретением товаров (работ, услуг, имущественных прав) у самозанятых при отсутствии чека . Таким образом, наличие чека является обязательным условием для принятия в расходы по налогу на прибыль выплат в адрес самозанятых.

В этой связи заключение договора напрямую с самозанятым фактически возлагает на заказчика контроль за проверкой статуса привлекаемого лица и получением от него чеков для подтверждения своих расходов по налогу на прибыль, что в условиях большого количества привлеченных лиц может повлечь дополнительные операционные издержки.

В тоже время, использование интернет-платформы позволяет в автоматическом режиме проверять статус самозанятого перед заключением договора и фиксировать данное обстоятельство для возможности представления подтверждающего документа при налоговых проверках. Также интернет-платформа позволяет заказчику получать чеки от самозанятых в автоматическом режиме. Это исключает «человеческий фактор», в том числе умышленный уход самозанятых от уплаты налогов.

Налоговики исходят из того, что при установлении обстоятельств, свидетельствующих о необоснованной налоговой выгоде, особое внимание должно уделяться разумному объяснению причин совершения тех или иных операций с позиции хозяйственной необходимости .

Удобство работы с интернет-платформой является разумным обоснованием выбора компанией такого метода взаимодействия с самозанятыми.

Таким образом, при проведении налоговых проверок заказчик должен обосновать, как, где и в какой форме осуществлялся поиск, как проходила оценка квалификации привлекаемого лица, чтобы исключить факторы каких-либо предварительных договоренностей.

Заключение договоров с самозанятыми с привлечением интернет-платформ создает благоприятные обстоятельства, свидетельствующие о независимости участников: заказчика и исполнителя. При этом, как заказчик, так и исполнитель по факту не ведут преддоговорных переговоров и не могут заранее договориться о каких-либо нелегальных схемах взаимодействия. Позиционирование интернет-платформы в качестве специального ресурса, предназначенного исключительно для работы с самозанятыми, свидетельствует о реальности воли, в первую очередь, исполнителя выступать в отношениях с компанией именно как самозанятый, а не наемный сотрудник.

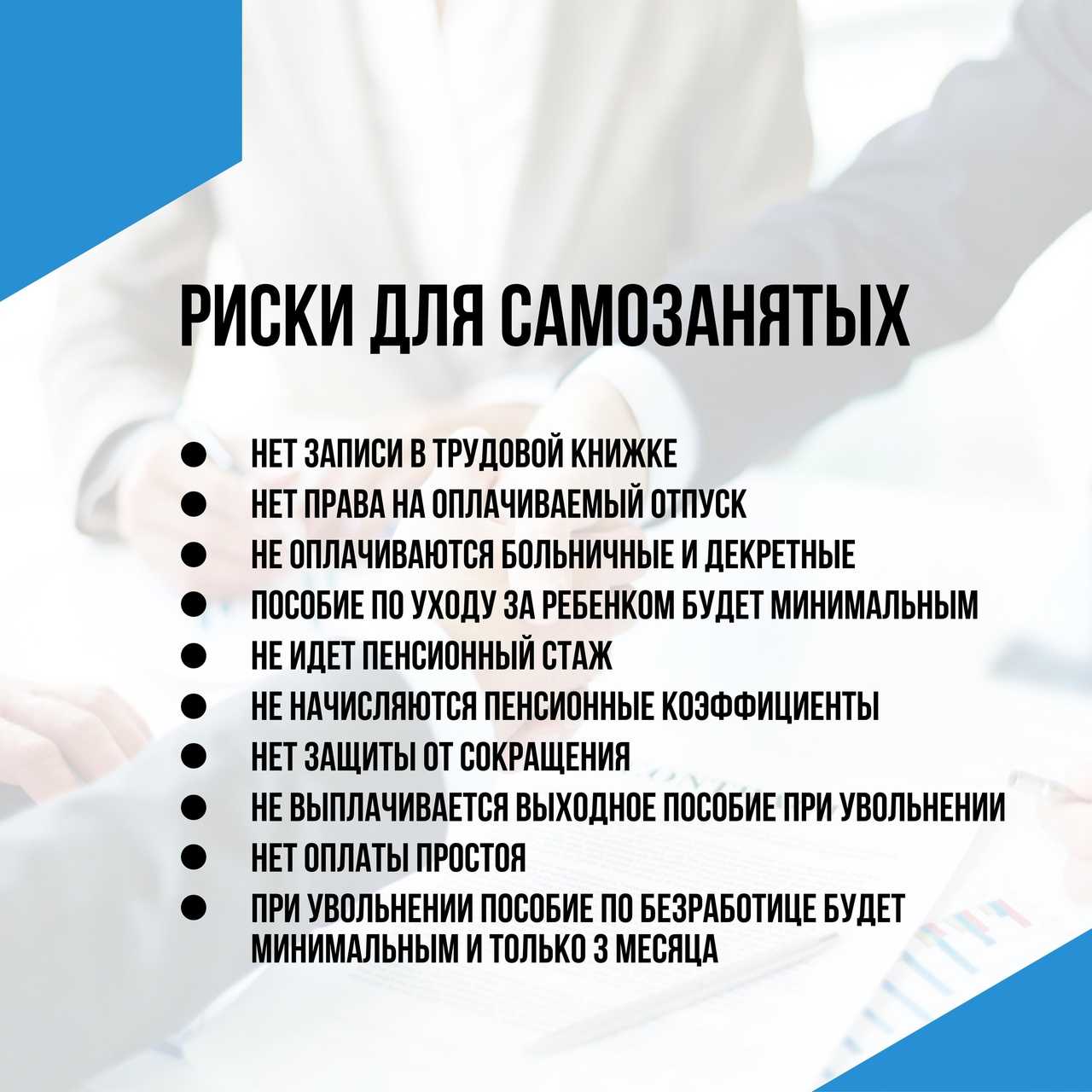

Кто они такие – самозанятые?

Самозанятые платят налог на профессиональный доход.

Профессиональный доход — это доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

Самозанятый по сути это ремесленник, эксперт, который работает сам на себя. Как правило, само занятый самостоятельно находит клиентов, несет какие-то расходы (маркетинговые, закупает сырье, обучения). Самозанятый самостоятельно контактирует с конечными клиентами, не имеет установленного графика работы, должностных инструкций итд.

Мы работаем в «полях» и на наших аудитах заметили рисковую тенденцию построение схем работы с самозанятыми.

В общем в зоне риска организации, которые выполняют для населения определенные услуги, при этом такие услуги выполняются «руками самозанятых», а сами компании аккумулируют входящий денежный поток от клиентов и осуществляют одновременно исходящие платежи в адрес самозанятых.

Ниже представлены наши выводы с опорой на судебную практику, которые могут стать причиной положенные в основу налоговых обвинений.

Давайте смоделируем типичную схему работы организации с использованием самозанятых с раскрытием рисковых признаков.

Организацию могут обвинить в использовании схемы по уклонению уплаты зарплатных налогов если:

-

Самозанятые оказывают услуги только одной компании. Отсутствие сторонних чеков или других источников дохода у данного самозанятого, кроме одной организации, присваивает Вашим взаимоотношениям признак «трудовых», по-другому это называется «моноклиентство».

-

Если договоры со всеми вашими самозанятыми имеют типовую форму, в которых еще услуги должны оказываться в соответствии с расписанием.

-

Регистрация привлеченных физических лиц в качестве самозанятых осуществлена непосредственно до заключения договоров с организацией. (Этот критерий носит массовый характер).

-

-

Функции, осуществляемые привлеченными самозанятыми относятся к виду деятельности компании, для осуществления которой необходим соответствующий штат работников.

-

Количество привлеченных самозанятых превышает штатную численность самой компании.

-

Клиенты осуществляют оплату за услуги, а компания на регулярной основе производило выплаты привлеченным самозанятым (например, врачам, тренерам итд.)

-

Все условия для осуществления самозанятыми выполнения услуг в адрес конечных клиентов (помещение, инвернтарь) были предоставлены организацией.

-

Самозанятые работают с клиентами Общества, во время, установленное в соответствии с его режимом работы и расписанием.

-

Самозанятые не несут каких-либо расходов, связанных с оказанием услуг (приобретение материалов, оплата электроэнергии и аренды оборудования и другие).

-

Самозанятые не получают не разовые задания, а являются участниками непрерывного процесса личного выполнения работы одного вида, с одинаковыми условиями, в интересах, под контролем и управлением компании.

-

Акты приемки услуг не содержат индивидуализирующих признаков и не позволяют установить, какие именно работы (услуги) и в каком объеме были выполнены исполнителем (количество проведенных тренировок) и приняты заказчиком.

Как ни странно, большинство налогоплательщиков знают все эти признаки, чек – листы, но все равно становятся участниками «комиссии» и проверок.

Теорию знать конечно хорошо, но вот выстраивать свою корпоративную, налоговую структуру компаний – процесс которому такие чек-листы не помогут.

Глубина налоговой проверки 3 года. И такие не продуманные и уже «примитивные» схемы могут стать причиной доначислений за 3 года, а это уже большие суммы.

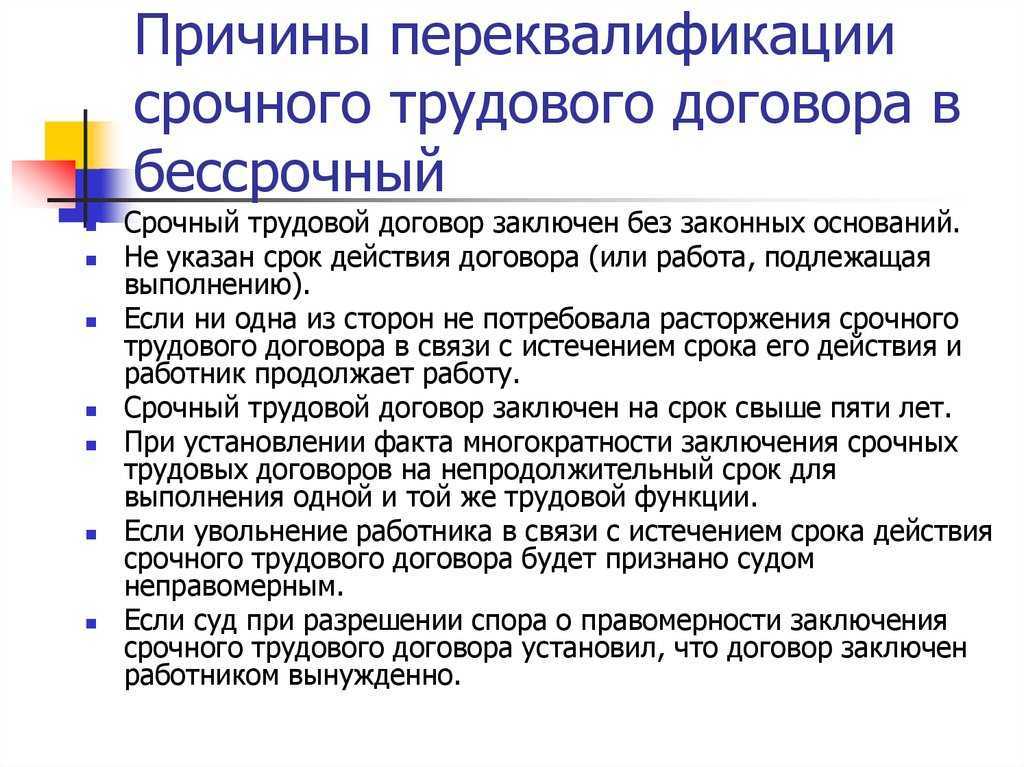

Трудовой кодекс обязывает направить вам обязательные для исполнения предписанияВариант №2. Подозрения возникают в ходе выездной или скоринговой налоговой проверки. Скоринговая проверка, это когда инспекция автоматически отслеживает активность компании по определенной модели и переводит ее в баллы. Если их сумма превышает допустимое значение, инспекторы просят объяснить — не занижаете ли вы с помощью ГПХ налоговую базу, уходя от выплат НДС и НДФЛ?

Трудовой кодекс обязывает направить вам обязательные для исполнения предписанияВариант №2. Подозрения возникают в ходе выездной или скоринговой налоговой проверки. Скоринговая проверка, это когда инспекция автоматически отслеживает активность компании по определенной модели и переводит ее в баллы. Если их сумма превышает допустимое значение, инспекторы просят объяснить — не занижаете ли вы с помощью ГПХ налоговую базу, уходя от выплат НДС и НДФЛ?