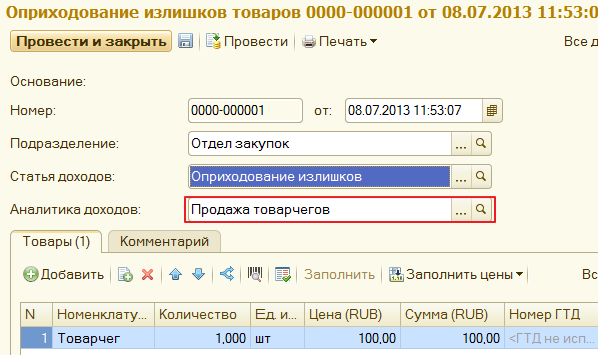

Декларация по налогу на прибыль

В декларации по налогу на прибыль доход от обнаруженных излишков в результате инвентаризации товаров отражается в составе внереализационных доходов:

Лист 02 Приложение N 1:

- стр. 100«Внереализационные доходы — всего» в т. ч.

Было:

Декларация по налогу на прибыль. Лист 02 Прил. 1:

- стр. 100 – Внереализационные доходы – всего

- стр. 101-106 – в т.ч. расшифровка отдельных видов внереализационных доходов:

Стало:

Оборот по Кт 91.01 по статьям вида Излишки товаров, выявленные в результате инвентаризации:

Что произошло?

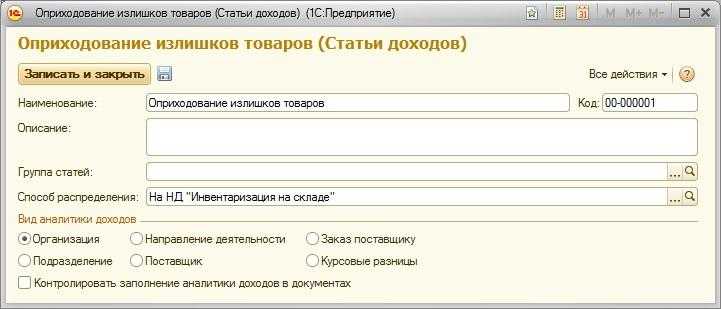

В справочник Прочие доходы и расходы добавлен новый вид прочих доходов:

Излишки товаров, выявленные в результате инвентаризации

Зачем это надо?

Вид доходов Излишки товаров, выявленные в результате инвентаризации добавлен, чтобы из Прочих внереализационных доходов выделить доходы от излишков, выявленных при инвентаризации.

Декларация по налогу на прибыль

Лист 02 Приложение 1 стр. 104

Проверьте расшифровки в прошлых декларациях, если до обновления были операции по оприходованию излишков.

Отражение излишков для целей бухгалтерского учета

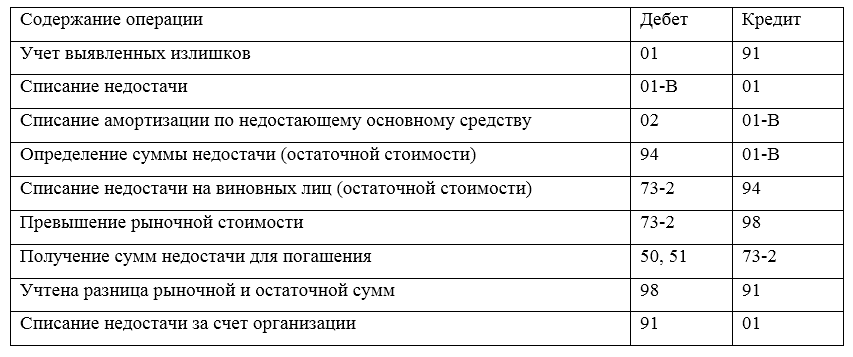

В бухгалтерском учете обнаруженные излишки основных средств относятся к прочим доходам предприятия. На основании сведений об обнаруженных основных фондах в инвентаризационных ведомостях необходимо составить бухгалтерскую справку, в которой отражают следующие проводки:

- Дт 08 Кт 91/1 – на стоимость излишков, обнаруженных в ходе инвентаризации. Выявленное имущество экономический субъект может использовать в дальнейшем в своей деятельности;

- Дт 01 Кт 08 – введен в эксплуатацию объект основных средств, обнаруженный в ходе инвентаризации.

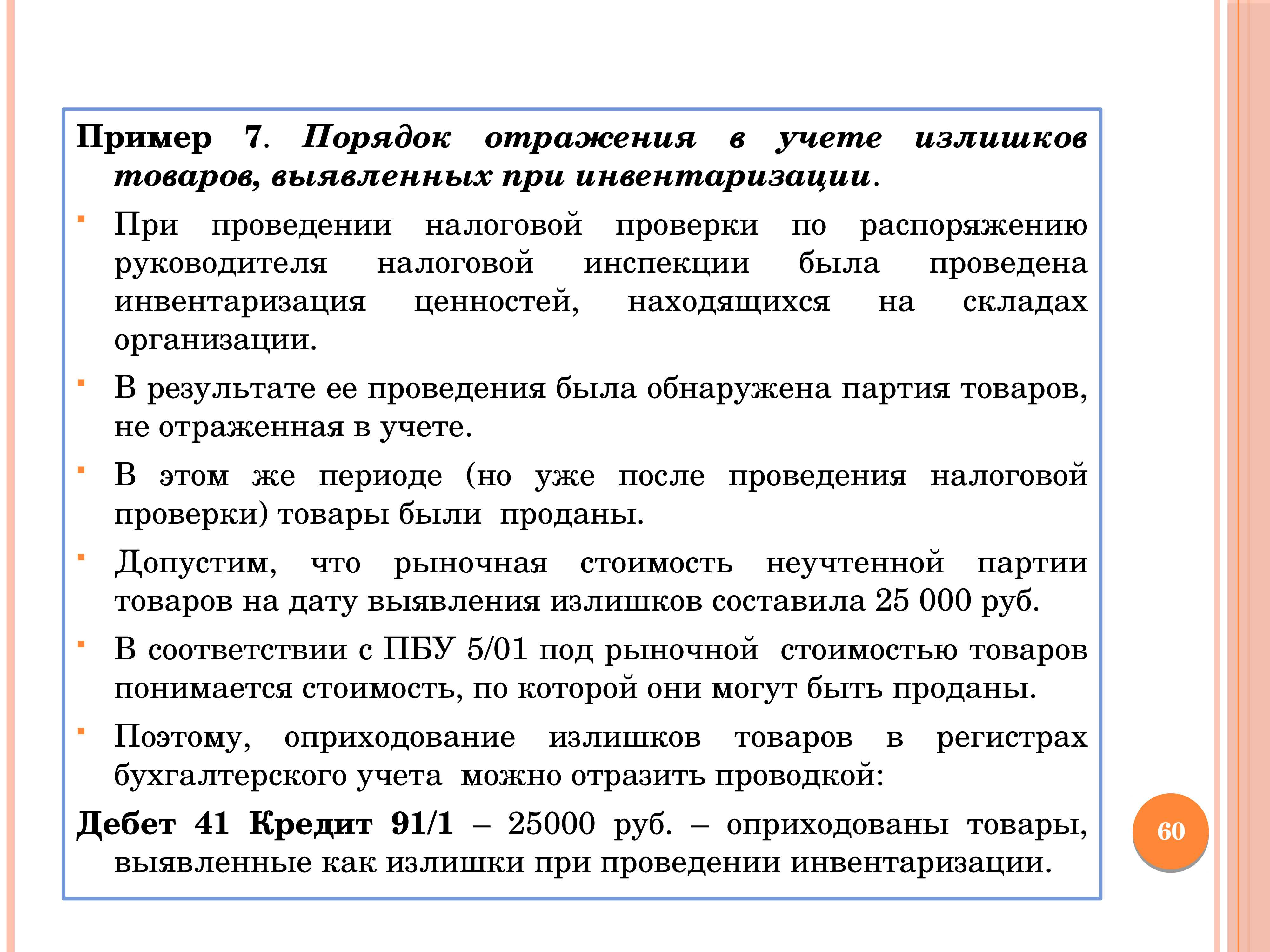

Пример. При инвентаризации имущества предприятия, проведенной 15 октября 2016 г. обнаружен не учтенный ранее новый монитор. Каких-либо первичных документов на него нет. Установлено, что рыночная стоимость аналогичной модели 60000 рублей. Комиссией определен срок полезного использования монитора 50 месяцев.

В бухгалтерском учете следует сделать такие проводки:

Дт 08 Кт 91/1 = 60000 –на стоимость обнаруженного при инвентаризации имущества;

Дт 01 Кт 08 = 60000 – обнаруженный объект введен в эксплуатацию;

Дт 20, 44 Кт 02 = 60000/50 = 1200 – ежемесячно с ноября 2016 г. на сумму начисляемого износа.

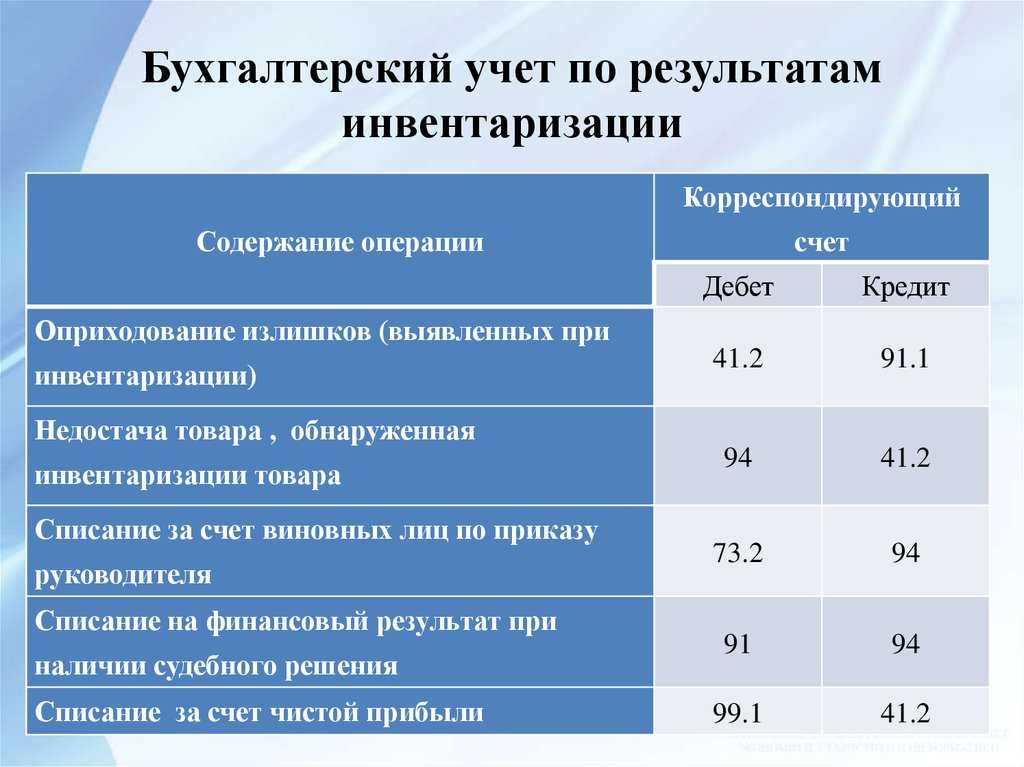

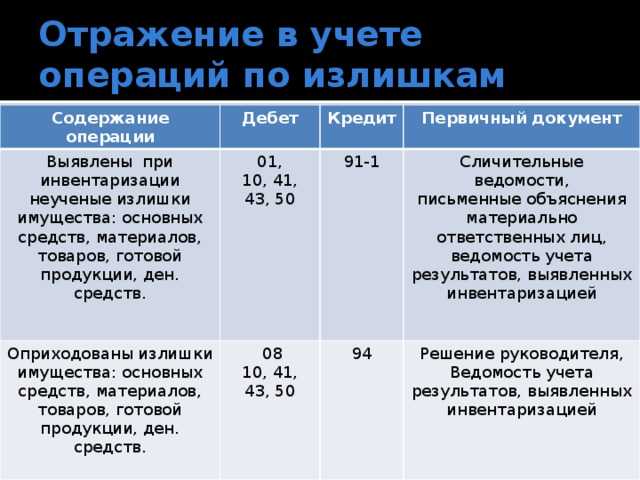

Бухгалтерский учет излишков

Выявленные в результате проведенной инвентаризации излишки объектов основных средств, материально-производственных запасов, денежных средств и иных активов принимаются к бухгалтерскому учету.

При этом активы, отличные от денежных средств, принимаются к учету по текущей рыночной стоимости (пп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 36 Методических указаний по бухгалтерскому учету основных средств, пп. «а» п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, п. 3.3, абз. 2 п. 5.1 Методических указаний по инвентаризации).

Таким образом, излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и у коммерческой организации соответствующая сумма зачисляется на финансовые результаты.

То есть в той же сумме в бухгалтерском учете признается прочий доход, который отражается по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (п. 7 ПБУ 9/99, Инструкция по применению Плана счетов).

|

Дебет |

Кредит |

Первичный документ |

|

|

При инвентаризации выявлены излишки |

|||

|

Приняты к учету активы, выявленные при инвентаризации (отражены излишки, выявленные при инвентаризации) |

01, 03, 07, 08, 10, 11, 20, 41, 43, 50 и др. |

Сличительные ведомости, Ведомость учета результатов, выявленных инвентаризацией |

Зачем проводится инвентаризация?

Реализация данного процесса обусловлена разными причинами:

- заменяется материально ответственный специалист компании;

- обнаруживается факт хищения имущества;

- выявляется порча определенных ценностей;

- имущество пострадало от разных стихийных бедствий;

- организационные причины, к которым относится изменение руководящего состава, реорганизация фирмы, продажа предприятия и т. д.;

- обязательно осуществляется процесс непосредственно перед формированием обязательной бухгалтерской отчетности, составляемой на основании данных, полученных за год работы;

- имущество планируется продать или сдать в аренду.

Наиболее распространенной причиной является проведение инвентаризации на основании специального графика, в котором указывается, когда должен осуществляться процесс, чтобы постоянно контролировать имущество фирмы.

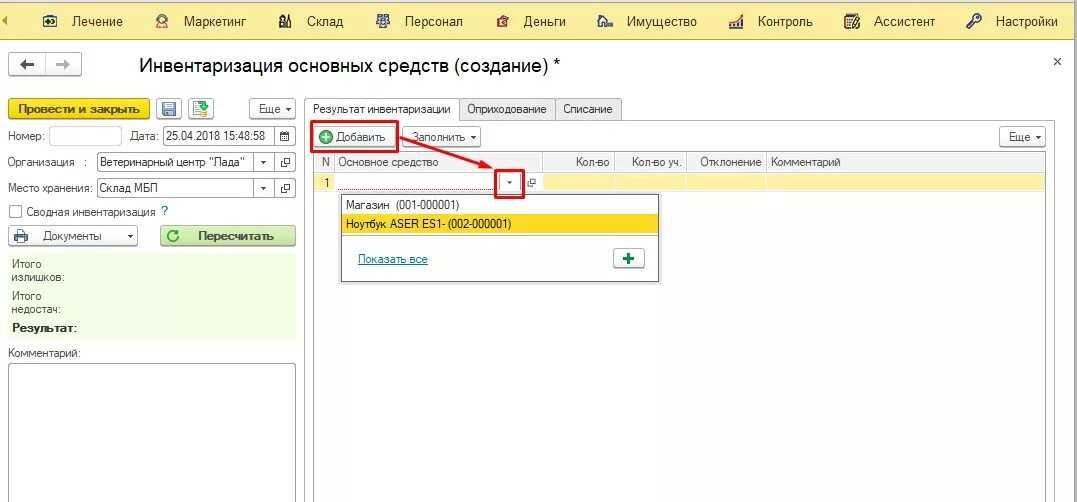

Инвентаризация основных средств (излишки и недостача)

3 июня 2014 Учет основных средств

Инвентаризация основных средств – процедура, необходимая каждому предприятию. Инвентаризация – это процесс сверки фактического наличия объектов основных средств и их местонахождения с данными бухгалтерского учета. Эта важна процедура позволяет выявить несоответствия учетных и фактических данных, выявить излишки и недостатки.

Порядок проведения процедуры регламентируется Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Прежде, чем начать инвентаризацию, нужно подготовиться – проверить следующие моменты:

- Наличие и правильность заполнение документов по основным средствам: инвентарных карточек, инвентарных книг, описей и прочих документов;

- Наличие технической документации на основных средства;

- Наличие документов на арендованные объекты, а также на переданные в аренду.

Если какие-либо документы не найдены или испорчены, то их следует восстановить, получить или оформить.

Перед началом процедуры с материально-ответственных лиц берется расписка о том, что все объекты находятся по месту назначения и учтены.

Инвентаризация может проводиться в следующих случаях:

- Контрольная проверка;

- Смена материально-ответственного лица;

- Очередная плановая проверка и пр.

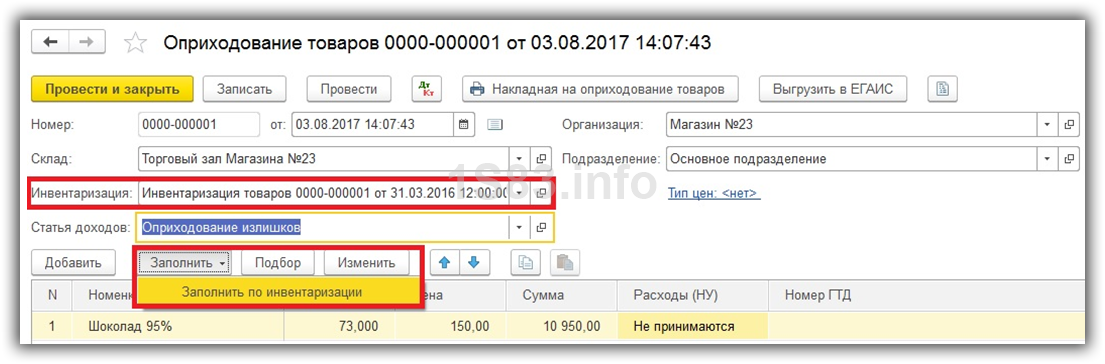

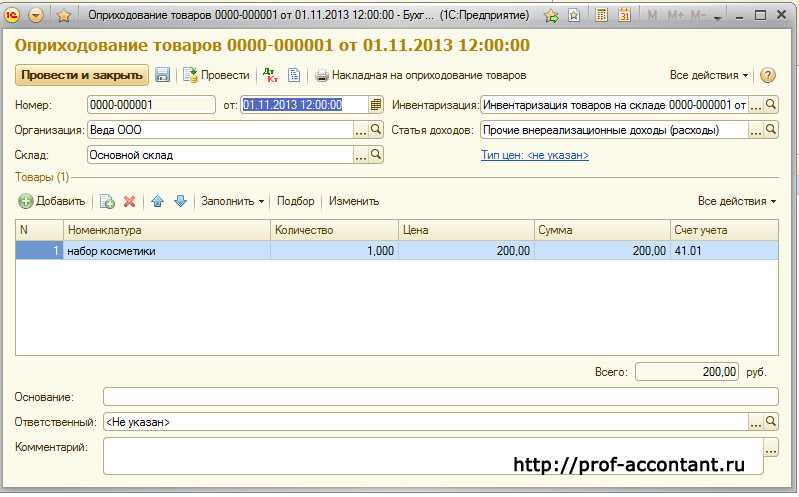

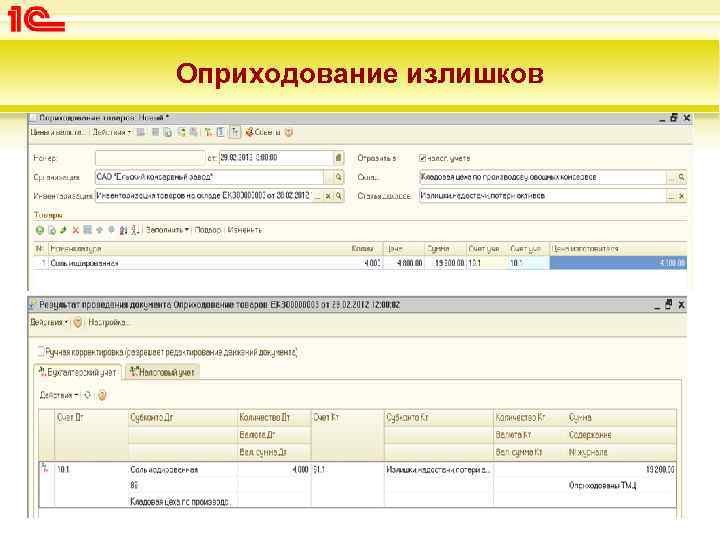

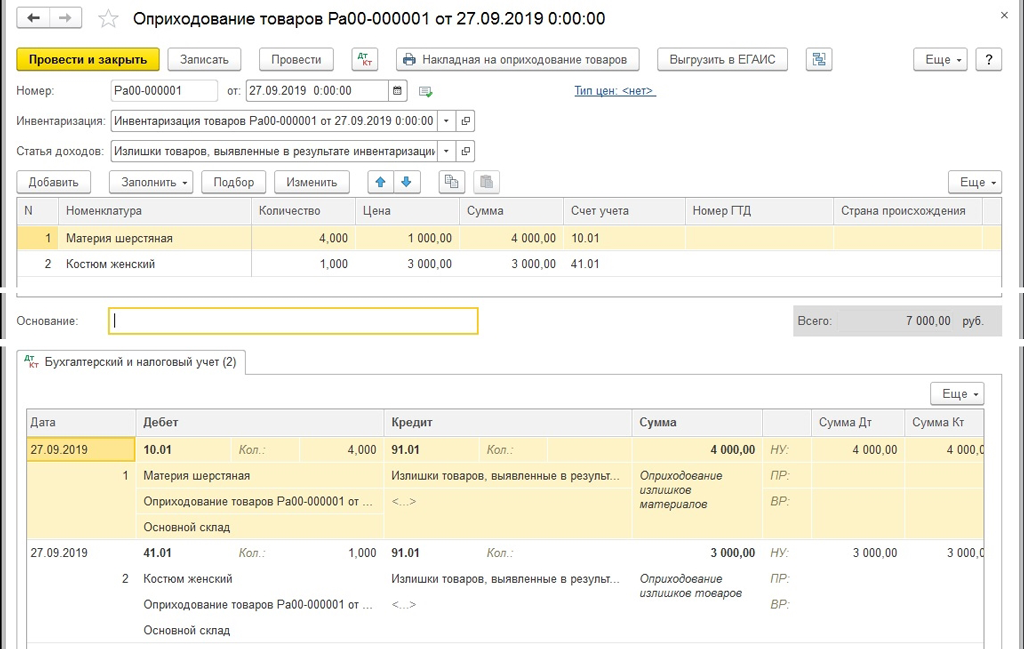

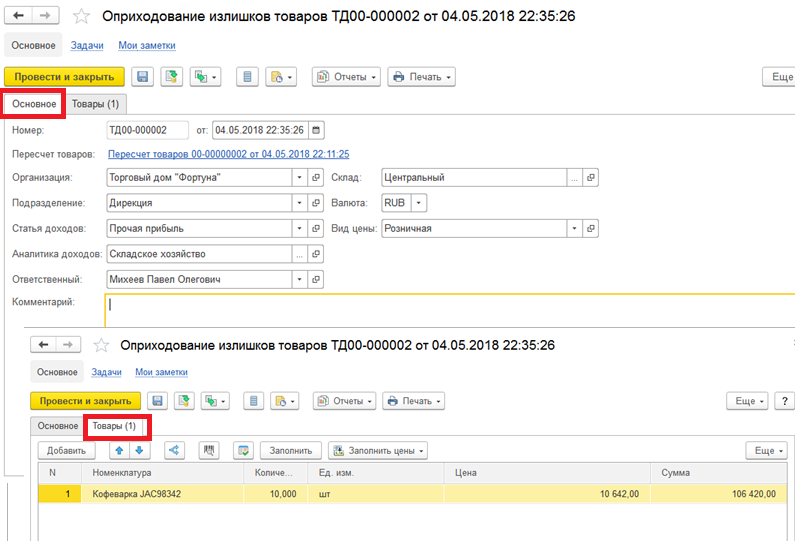

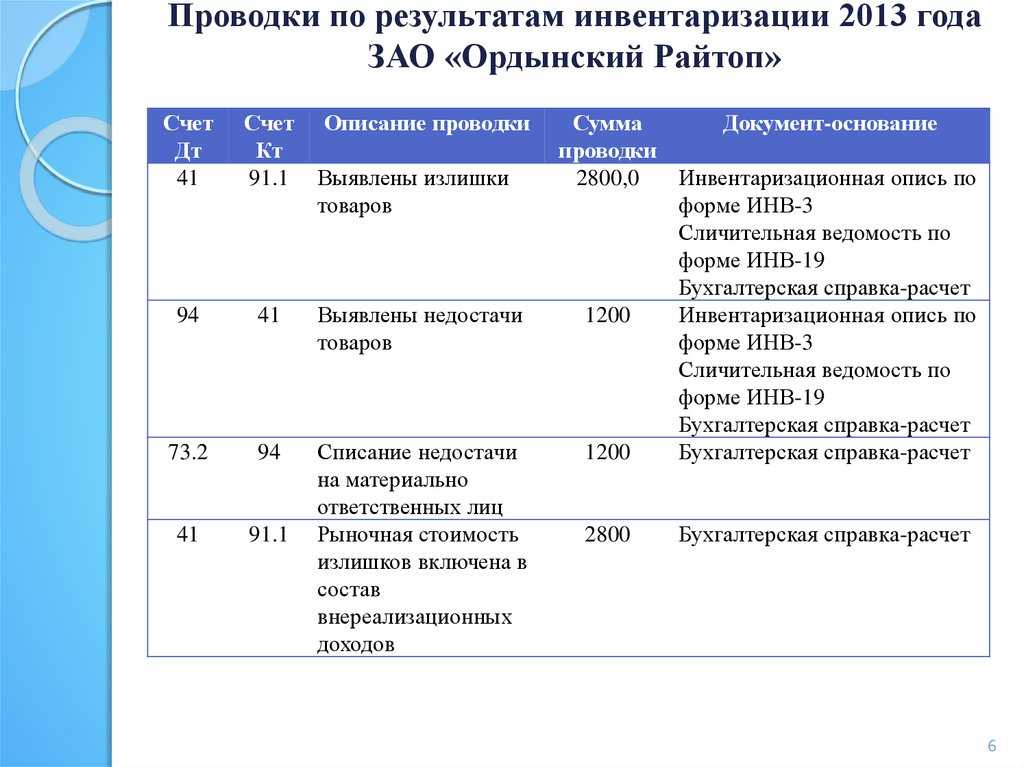

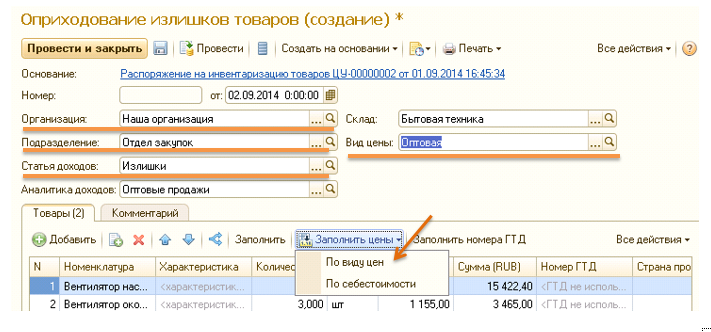

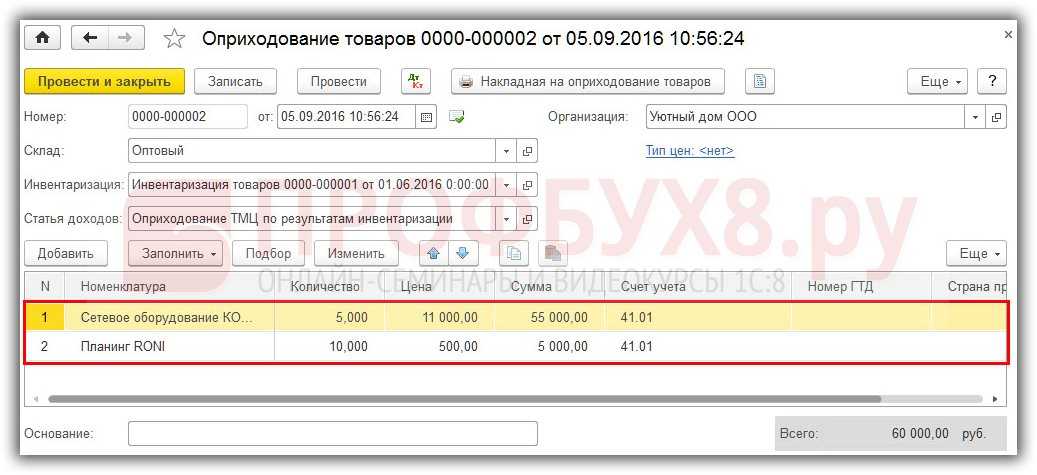

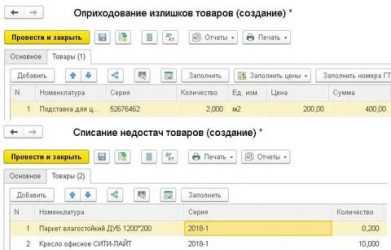

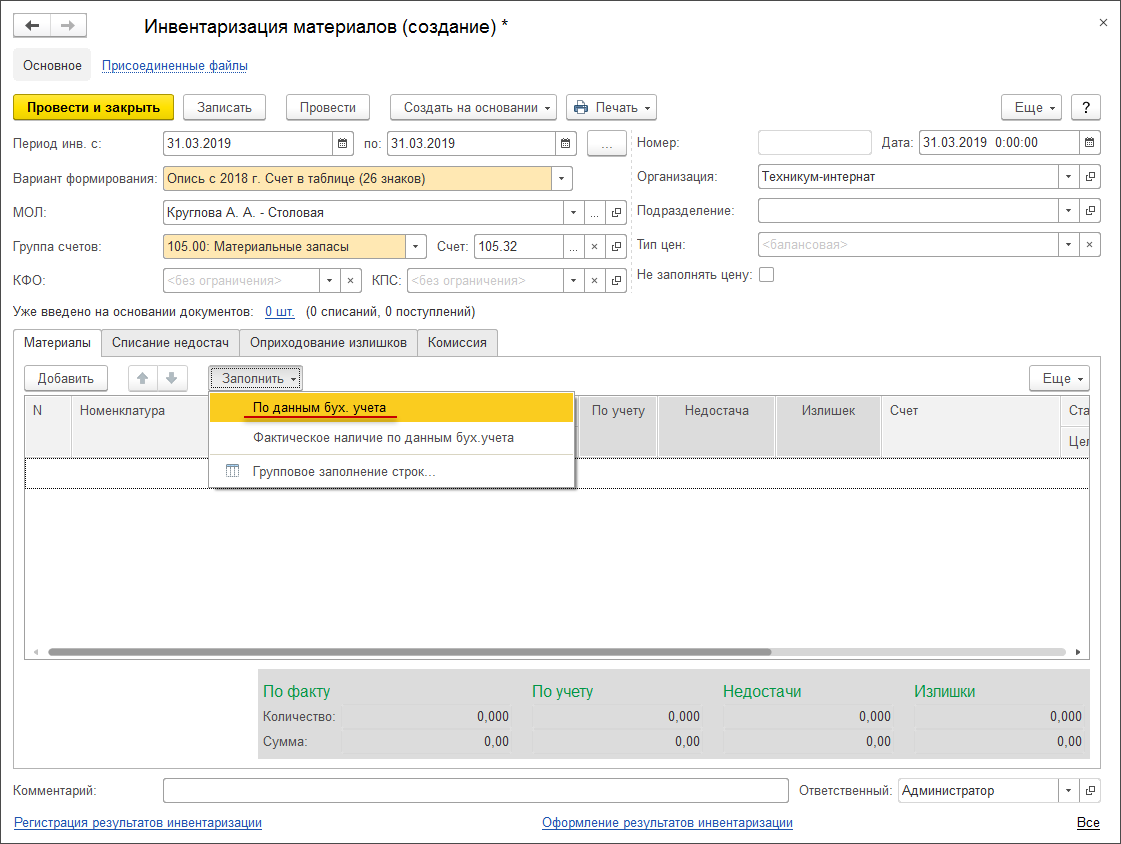

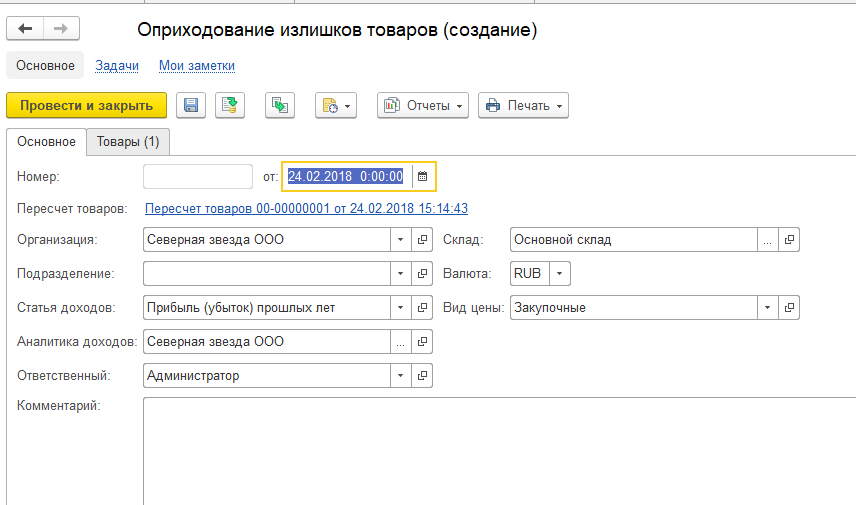

Оприходование излишков товаров в результате инвентаризации

Оприходование выявленных ТМЦ оформите документом Оприходование товаров на основании документа Инвентаризация товаров.

Укажите:

- Склад — из справочника Склады укажите место хранения, т.е. куда приходуются излишки ТМЦ;

-

Статья доходов — статья из справочника Прочие доходы и расходы Оприходование излишков

Вид статьи — Излишки товаров, выявленные в результате инвентаризации.

,

Табличная часть документа Оприходование товаров заполняется автоматически по кнопке Заполнить по документу Инвентаризация товаров.

Цена — рыночная стоимость ТМЦ без учета НДС на момент принятия выявленных излишков к учету.

Излишки ТМЦ, выявленные при инвентаризации отражаются в учете по рыночной оценке:

- БУ – прочие доходы (п. 28 Положения по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34н);

- НУ – внереализационные доходы (п. 20 ст. 250 НК РФ).

Рыночная цена – это цена сделки, которая сложилась в результате спроса и предложения. Цена признается рыночной пока не доказано обратное (п. 1 ст. 40 НК РФ).

Оценка ТМЦ производится по текущей рыночной стоимости без учета НДС, но не ниже затрат на их приобретение (п. 8 ст. 250 НК РФ, Письмо Минфина РФ от 12.08.2011 N 03-03-06/1/478).

Документальное подтверждение:

- справка, составленная Организацией на основании данных из СМИ: общедоступных изданий, данных информационно-ценовых агентств;

- отчет независимого оценщика.

Справочники – Склады – История изменений

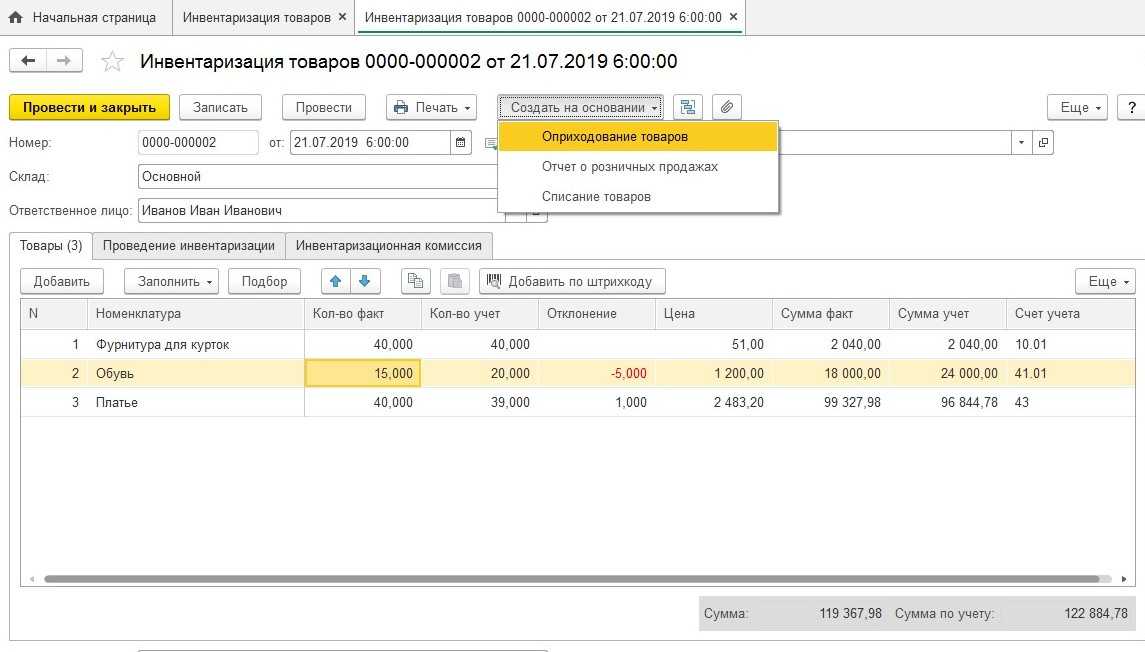

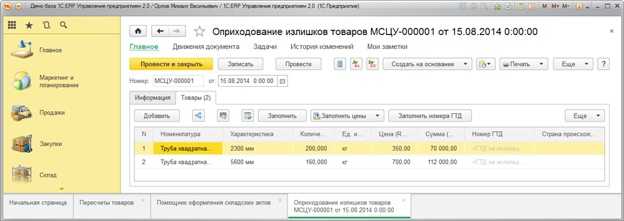

Документ Инвентаризация товаров – универсальный, он предназначен для счетов учета:

- товаров (счет 41);

- материалов (счет 10);

- готовой продукции (счет 43);

- внеоборотных активов (счет 08).

Еще – Изменить форму – Товары – курсор на Номенклатура – Добавить поля – Вид номенклатуры

Факт – в ручном режиме внести изменения в те позиции, по которым выявлены расхождения:

Инвентаризация товаров – Создать на основании – Оприходование товаров

Предопределенная статья

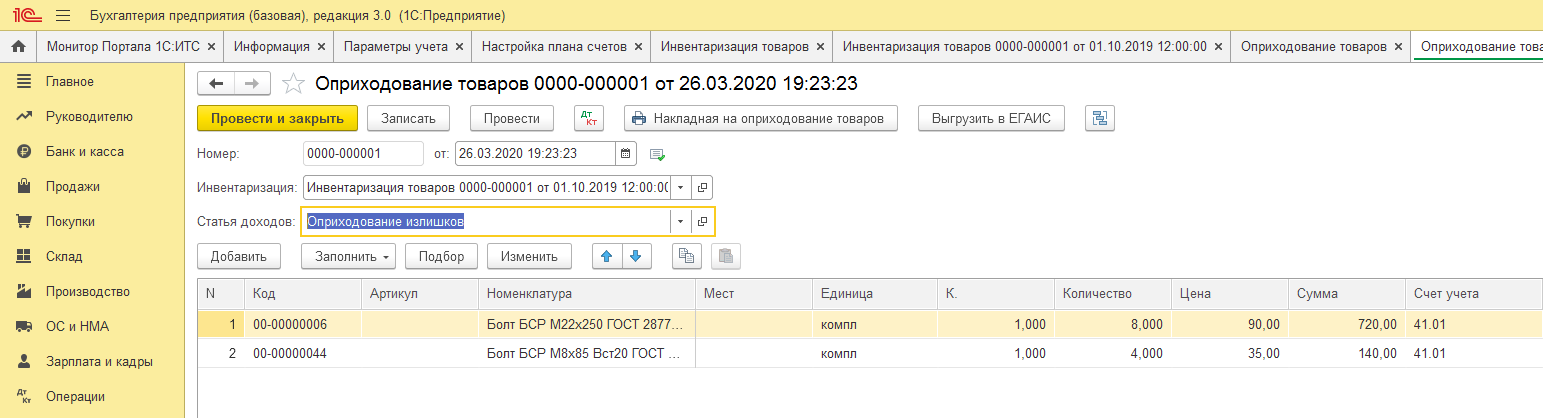

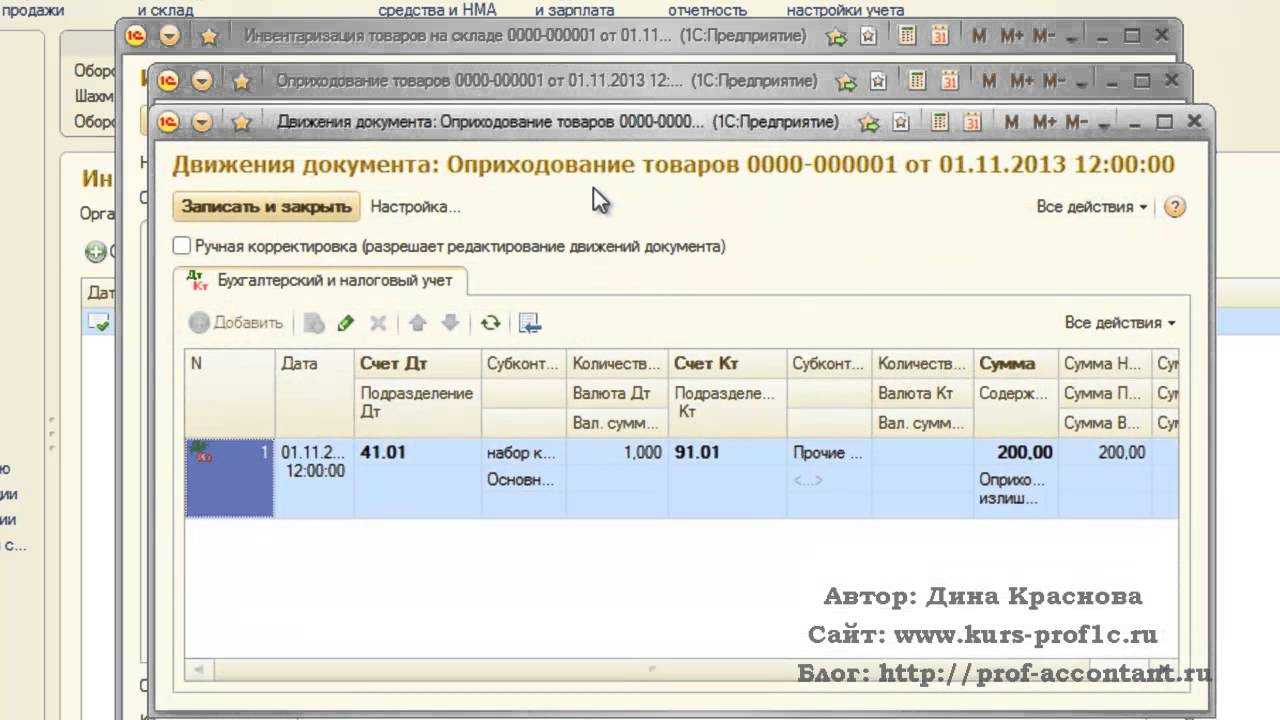

Документ формирует проводки:

Дт 41.01 Кт 91.01 – оприходованы излишки товаров, выявленные при инвентаризации.

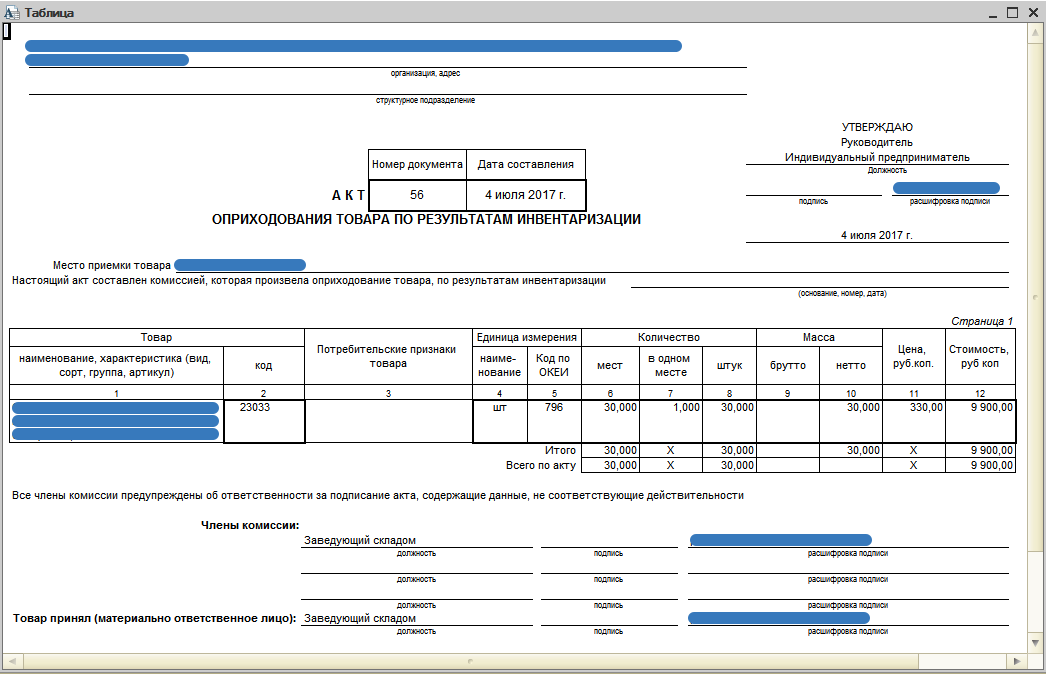

Документальное оформление

Организация утверждает формы первичных документов, в т.ч. документа по оприходованию товаров. В 1С используется Накладная на оприходование товаров.

Бланк распечатайте по кнопке Накладная на оприходование товаров документа Оприходование товаров. PDF

Документальное оформление инвентаризации на предприятии

Используемые при инвентаризации документы можно классифицировать:

- На те, что подготавливаются до инвентаризации:

- приказ руководителя о формировании инвентаризационной комиссии (форма по приложению 1 к Методическим указаниям, утв. приказом Минфина России от 13.06.1995 № 49), который регистрируется в Книге учета (форма по приложению 2 к Методическим указаниям);

- приказ о проведении инвентаризации (форма ИНВ-22), регистрируемый в журнале учета (форма ИНВ-23);

- имеющиеся первичные документы, в которых отражаются данные по объектам инвентаризации (акты, накладные, ПКО, РКО);

- опись соответствующих первичных документов по состоянию на определенное число (которое должно наступать ранее даты проведения или начала проведения инвентаризации);

- расписки материально ответственных сотрудников о том, что первичные документы по объектам инвентаризации сданы в бухгалтерию, объекты оприходованы или списаны (опять же по состоянию на день, наступающий ранее даты начала инвентаризации).

- На те, что оформляются в процессе инвентаризации:

- инвентаризационные описи (подписываемые комиссией и материально ответственными сотрудниками);

- акты сверки описей и данных бухгалтерского учета;

- сличительные ведомости.

- На те, что закрепляют результаты инвентаризации:

- протокол, отражающий результаты работы инвентаризационной комиссии;

- ведомость, в которой отражаются результаты инвентаризации (форма ИНВ-26);

- приказ руководителя об утверждении итогов инвентаризации.

Рассмотрим подробнее специфику документов, используемых конкретно для отражения результатов инвентаризации в бухгалтерском учете, в том числе применяемых в качестве оправдательных при формировании бухгалтерских проводок.

Налоговый учёт излишков при инвентаризации

Если в ходе проверки стало известно, что излишки стали следствием бухгалтерской ошибки, то и в налоговом учёте необходимо сделать правки. Как сказано в п. 1 ст. 54 НК РФ и п. 1 ст. 81 НК РФ, следует подать в ФНС уточнённую налоговую декларацию.

Если же ошибок нет, то выявленные при инвентаризации лишние основные средства, материалы, запасы и прочее следует отнести к внереализационным доходам. Их потом нужно учесть при расчёте налога на прибыль и налога при УСН. Об этом сказано в п. 20 ст. 250 НК РФ и п. 1 ст. 346.15 НК РФ.

Но в п. 1 ст. 271 НК РФ и в п. 2 ст. 273 НК РФ не сказано, на какую точно дату нужно учитывать выявленные излишки.

К учёту принимаются рыночные цены, но без учёта НДС

Если проводилась независимая оценка, её результаты принимаются во внимание и отражаются в документах

Если излишки будут передаваться в производство, то ранее учтённые по ним доходы можно будет списать в качестве расходов одним из способов:

- Через амортизацию, если речь идёт об основных средствах. Амортизационную премию в данном случае применять запрещается. Об этом сказано в п. 1 ст. 256 НК РФ, п. 1 ст. 257 НК РФ, в п. 2 ст. 259 НК РФ, в Письме Минфина РФ от 29.12.2009 года № 03-03-06/1/829.

- Через материальные расходы, если речь идёт о товарно-материальных ценностях и ином имуществе. Об этом сказано в п. 2 ст. 254 НК РФ.

Если компания применяет упрощённый режим налогообложения, то выявленные излишки могут быть отражены в расходах на дату их продажи. Об этом сказано Письме Минфина РФ от 24.08.2017 № 03-11-06/2/54380.

Когда все выявленные излишества передаются в производство, компания не может начислять на них НДС. Такое решение принял Минфин РФ в 2055 году и отразил в своём Письме № 03-04-11/218.

Как выявляются излишки

- Например, если это касса, то ответственный работник обязан ежедневно сверять свои данные с фактическим остатком денежных средств на конец дня.

- Если же речь идет об оперативном учете, чего добивается сегодня все большее количество организаций, то факты недостач и излишков специализированная программа (один из сервисов 1С) будет ловить такие отклонения «на лету».

Главной ошибкой многих бухгалтеров и членов ревизионных комиссий является сверка данных по учету. Но не стоит забывать, что можно проверить и в обратную сторону. Ведь в качестве исходных данных можно использовать и фактическое наличие материальных средств по местам хранения. Может быть, самое время проверить качество бухгалтерского учета?

Нормативное регулирование вопроса

При установлении регламента работы с излишками в компаниях следует руководствоваться Законом о бухгалтерском учете. Он принят Федеральным Законом 129 1996 года. В документе указывается на необходимость принятия к учету зафиксированных в ходе проведения проверочных мероприятий по установлению превышений (отклонений) материальных средств. Вместе с тем дополнительное требование устанавливается согласно рекомендациям Минфина (приказ 49 1995 года), согласно которому вместе с излишками следует выявлять и ответственных за такие факты лиц, потому как впоследствии такие излишки могут стать недостачей.

Вопросы отражения в учете излишков находят отражение и в Налоговом Кодексе Российской Федерации. Так, в статье 250 приводится определение излишка товарно-материальных ценностей в стоимостном выражении, которые были выявлены входе инвентаризации. Их следует относить на внереализационные доходы.

Порядок проведения инвентаризации, учет излишков и недостач — тема этого видео:

Процедура

Регламент работы с отклонениями учета и факта материальных средств должен иметь отражение в учетной политике компании. При разработке плана мероприятий следует руководствоваться приказом все того же Минфина 119 2001 года и методическими указаниями по учету материальных запасов. Главный бухгалтер вправе скорректировать правило поведения с излишками в соответствии с практикой самого предприятия. Но в любом случае излишки будут приниматься к учету в стоимостном выражении согласно актуальным рыночным ценам.

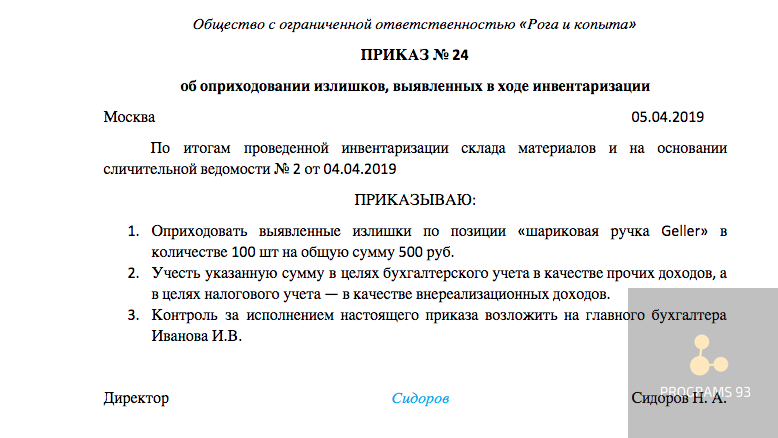

В любом случае для принятия к учету необходим соответствующий приказ директора. Способ оприходования рекомендуется инвентаризационной комиссией. Если сумма излишков внушительная, рассматривается вопрос о привлечении для расчета стоимостного выражения оценщика.

Выявлены излишки: какими будут проводки

Излишек — это выявление большего количества объектов учета по сравнению с тем, что отражено в первичке. Излишки в стоимостном выражении подлежат включению во внереализационные доходы фирмы на основании данных о рыночной стоимости объектов учета (п. 20 ст. 250 НК РФ, письмо Минфина России от 06.06.2008 № 03-03-06/4/42).

В связи с этим указанные выше документы, применяемые для бухучета результатов инвентаризации имущества предприятия, могут быть дополнены иными, которые показывают рыночную стоимость объектов учета по состоянию на дату проведения инвентаризации.

Используя подготовленные документы, бухгалтер формирует на дату проведения инвентаризации проводки:

- по дебету — с указанием счета, на котором отражается учитываемый актив (например, Дт 08, если выявлены излишки по основным средствам);

- кредиту счета 91 (субсчет 1, соответствующий прочим доходам).

Далее рассмотрим, как отражается в учете недостача.

По каким причинам появляются излишки?

После инвентаризации часто обнаруживаются излишки, представленные превышением реального имущества перед сведениями, имеющимися в бухгалтерских бумагах. Они могут быть разными материалами, основными средствами и даже деньгами в кассе. Излишки по результатам инвентаризации могут появляться по разным причинам:

- компания вынуждена работать с огромным количеством товаров или материалов, регулярно поступающих на склад и продающихся контрагентам, что увеличивает вероятность совершения ошибок;

- фирма вынуждена экономить деньги за счет плачевного финансового состояния;

- во время проведения инвентаризации специалисты совершили ошибку, поэтому требуется провести процедуру повторно;

- работники организации не учли определенные партии поступивших товаров;

- во время отпуска товаров были совершены ошибки.

Нередкими являются ситуации, когда по результатам одной инвентаризации выявляются излишки, равные недостаче по проверке, проведенной относительно других позиций. Это говорит о том, что одни товары нечаянно были заменены другими.

Пересортица: проводки

При обнаружении пересортицы фирма может:

- отразить обнаруженные излишки и недостачи в учете рассмотренными нами выше способами;

- взаимным образом зачесть излишки и недостачи.

Для наглядности рассмотрим пример отражения зачета превышения излишек над недостачей в бухгалтерском учете.

Пример

По итогам инвентаризации выявлены:

- недостача яблок сорта «антоновка» весом 200 кг на общую сумму 20 000 руб. (стоимость килограмма — 100 руб.);

- излишек яблок сорта «Гренни Смит» весом 300 кг на общую сумму 15 000 руб. (стоимость килограмма — 50 руб.).

Бухгалтер производит:

В случае отсутствия виновного лица применяются рассмотренные нами выше проводки по отнесению потерь на естественную убыль либо прочие расходы.

***

Инвентаризация обязательна для любых активов предприятия. Ее итогами могут быть выявление излишков, недостач, в торговом бизнесе — установление пересортицы. Отражение результатов инвентаризации в бухгалтерском учете зависит от возможностей применения нормативов по естественной убыли, наличия или отсутствия лиц, ответственных за появление недостачи или пересортицы.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Отражение в 1С

Проводки:

- Если лишнее имущество относится на доходную часть бюджета – Д8 – Кт91.1

- Если это основное средство, формируется запись Д1 – Кт8

- Одновременно делается проводка Дт10, 41 или 43 на Кт91.1 – оприходование товаров по рыночной стоимости.

- Для бюджетных учреждений проводки будут аналогичные, разве что номера счетов будут длиннее: Дт101 00 000 (Средства основные) или Дт105 00 000 (Запасы материальные) кредитуются на счет прочих доходов 401 01 180.

При постановке на учет излишков сумма прихода может быть скорректирована на разницу износа.

Оприходование излишков при инвентаризации в 1С описано в данном видео:

Когда нужна инвентаризация кассы?

Как оприходовать излишки при инвентаризации кассы? Такая ситуация встречается достаточно редко, а при этом сама компания может устанавливать правила, на основании которых проводится сверка.

Обычно инвентаризация кассы требуется в ситуациях:

- имущество, принадлежащее компании, продается, сдается в аренду или выкупается;

- осуществляется преобразование унитарного предприятия, являющегося государственным или муниципальным;

- непосредственно перед формированием бухгалтерской отчетности, составляемой ежегодно;

- если требуется компанию ликвидировать или реорганизовать.

Допускается внеплановое проведение этого процесса, если существует подозрение на то, что средства были украдены.

Правильно отражаем обнаруженный избыток активов

Выявление превышения активов может быть связано с различными причинами. Поэтому, в первую очередь, нужно проверить, не допустил ли бухгалтер какие-нибудь ошибки при учёте

Если таковые будут выявлены, исправлять их нужно в обычном порядке, но обратить внимание на то, когда они были допущены – в прошлом или текущем периоде

Если никаких ошибок в бухучёте не обнаружено, то выявленные превышения активов нужно оприходовать согласно нормам бухучёта. Оформление происходит на основании сличительной ведомости. Можно разработать собственный бланк или форму, утверждённую на законодательном уровне:

- ИНВ-18, при выявлении положительного расхождения по основным средствам;

- ИНВ-19, если обнаружены лишние материальные ценности по разным позициям;

- ИНВ-15, если нужно учесть превышение по финансовым статьям;

- ИНВ-16 для отражения лишних ценных бумаг и бланков строгой отчётности.

Вы можете скачать бланк для заполнения.

Руководителю для ознакомления вручается протокол заседания комиссии, которая проводила проверку. В документы предлагаются различные варианты оприходования обнаруженных положительных расхождений.

Как только руководитель примет единое решение, издаётся приказ. Весь комплект документов передаётся в бухгалтерскую службу.

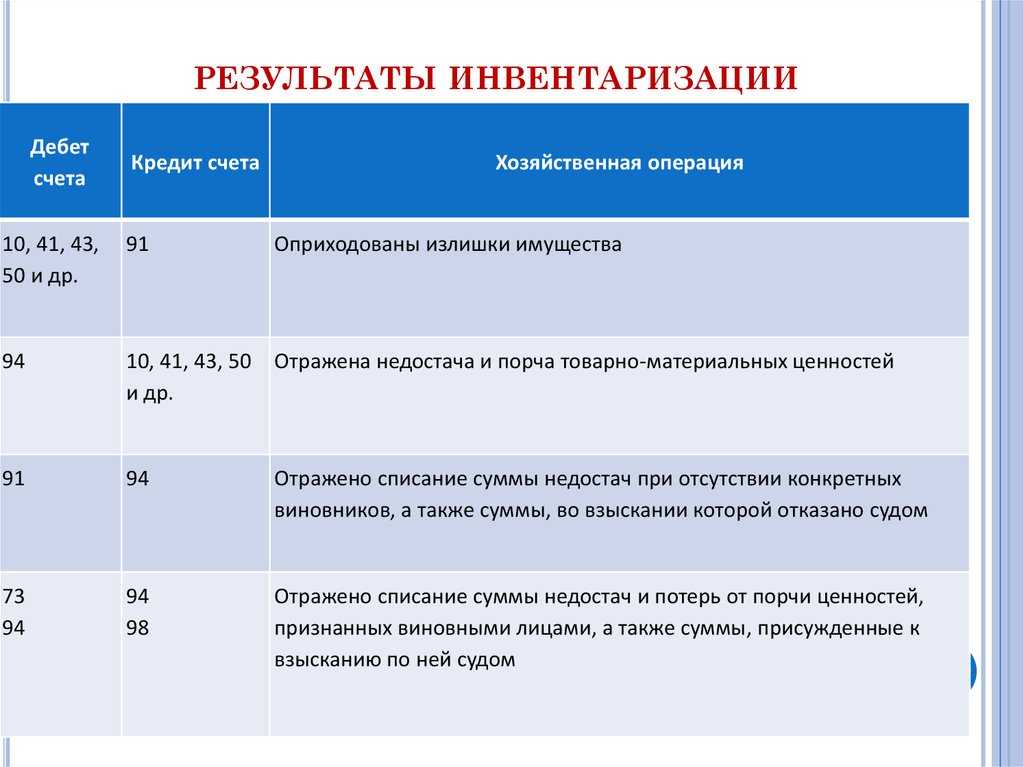

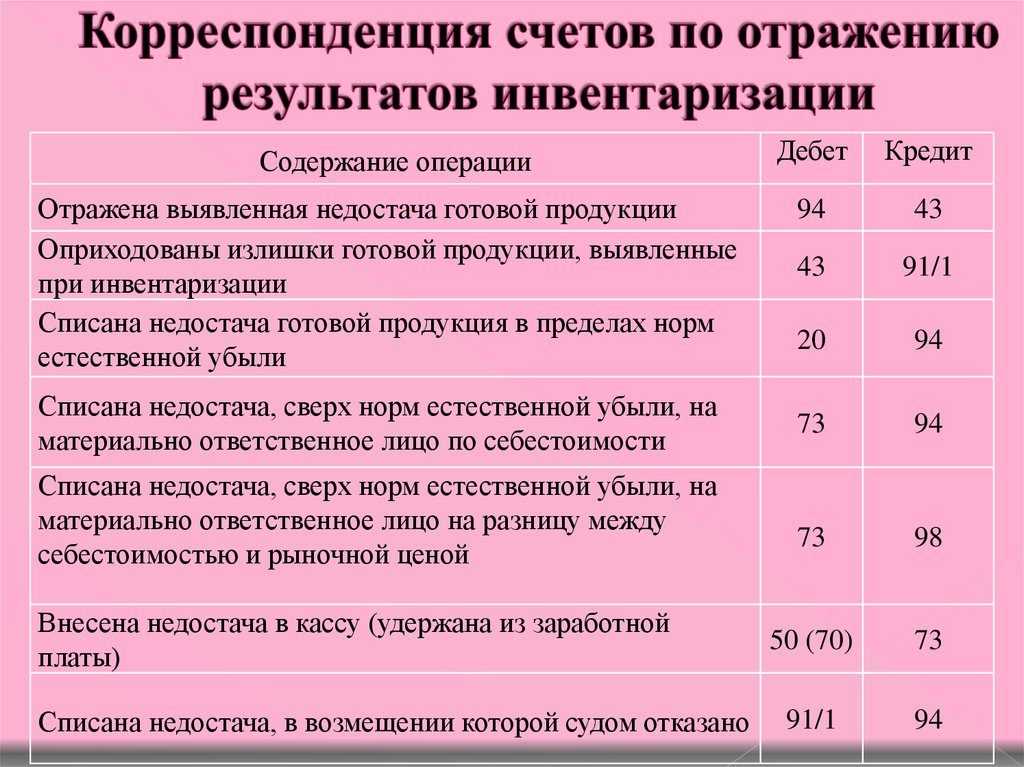

Оформляем результаты инвентаризации в проводках

Заключительным этапом инвентаризации выступает приведение в соответствие данных бухгалтерского учета, при этом часто возникает необходимость списать недостачи или, напротив, оприходывать излишки ценностей.

Как отразить в проводках выявленную недостачу при инвентаризации

Недостачу необходимо отразить на сч.94 в корреспонденции со счетом учета списываемого имущества:

Дт 94 К 10(41,43,01)

Далее действуем одним из двух способов:

1) Виновные не установлены (не найдены).

Можно списать недостачу в пределах утвержденных норм естественной убыли на расходы по основному виду деятельности. Недостача при инвентаризации проводки:

Дт 20 (23,25,26,44) Кт 94

Если естественные нормы убыли на определенные виды имущества не установлены или недостача их превышает, то ее относят на прочие расходы и отражают проводкой:

Дт 91.2 Кт 94

Важно помнить, что в налоговом учете признать расходы сверх норм естественной убыли нельзя (ст.254 НК РФ). 2) Виновные установлены, ущерб возмещается за их счет

2) Виновные установлены, ущерб возмещается за их счет.

В данной ситуации важную роль играет наличие и содержание договора о материальной ответственности, а также нормы ТК РФ, содержащие указания о предельном размере и порядке удержаний сумм из заработной платы работников. Если виновное лицо не является работником организации и согласно возместить ущерб (лучше оформить соглашение о добровольном возмещении ущерба), то можно внести денежные средства в кассу или на расчетный счет. Бухгалтер отразит недостачу проводками:

- Дт 73 Кт 94 – недостача отнесена на виновное лицо;

- Дт 50 (51) Кт 73 – виновное лицо возместило недостачу.

Если возмещение недостачи определено по рыночной стоимости, превышающей балансовую, то сумму превышения отражают проводками:

- Дт 73 Кт 98 – отражена разница в стоимости недостачи;

- Дт 98 Кт 91 – разница отнесена на прочие доходы.

Если лицо не признает себя виновным и не согласно возместить ущерб, то недостачу списывают на прочие расходы (как в случае с неустановленным виновником) и ждут решения суда.

Как отразить в проводках выявленные излишки при инвентаризации

Излишки в ходе инвентаризации, как правило, выявляются реже. Их учет ведется по рыночной стоимости, которую необходимо подтвердить одним из способов:

- Справкой общества, составленной на основании анализа цен на аналогичное имущество (накладные поставщиков, объявления о продаже схожих объектов в СМИ, справка из органов статистики и т.п.);

- Справкой, составленной независимым оценщиком (более предпочтительно).

Излишки ценностей по рыночной цене относят на прочие доходы и оприходывают проводкой:

Дт 10 (41,01,50) Кт 91.1

Пересорт

Если в ходе ревизии выявлена недостача одной ценности и излишек другой, этот факт также необходимо отразить в учете.

Ситуация: При инвентаризации склада запчастей выявлена недостача трех втулок стоимостью 4 500 руб/шт, и излишек в виде трех форсунок стоимостью 6 700 руб/шт.

Отразим в учете:

| Дт | Кт | Сумма | Пояснение | Документ |

| 94 | 10.5 | 13 500,00 | Определена недостача втулок (списание ТМЦ проводки) | Опись ИНВ-3,ведомость ИНВ-19 |

| 10.5 | 94 | 20 100,00 | Оприходованы форсунки | Опись ИНВ-3,ведомость ИНВ-19 |

| 94 | 91.1 | 6 600,00 | Признаны прочие доходы | Бух.справка |

В каких документах отражать итоги инвентаризации

Отражение итогов инвентаризации в учете фактически начинается уже на этапе заполнения инвентаризационных описей.

То, в каком документе отразить результаты инвентаризации, определяется сущностью проверяемого актива.

Речь может идти о таких документах, как, например, унифицированные формы:

- ИНВ-1 (для описи основных средств);

- ИНВ-3 и ИНВ-4 (для описи ТМЦ);

- ИНВ-15 (для описи наличных денежных средств);

- ИНВ-17 (для описи дебиторских и кредиторских задолженностей).

Главные сличительные ведомости для отражения результатов инвентаризации в учете — формы ИНВ-18 и ИНВ-19.

Общий итог инвентаризации по предприятию может быть подведен в ведомости, подобной той, что составляется по форме ИНВ-26.

Предприятие вправе использовать любые другие формы вместо указанных унифицированных. Но вне зависимости от природы используемых форм их применение должно быть закреплено в учетной политике.

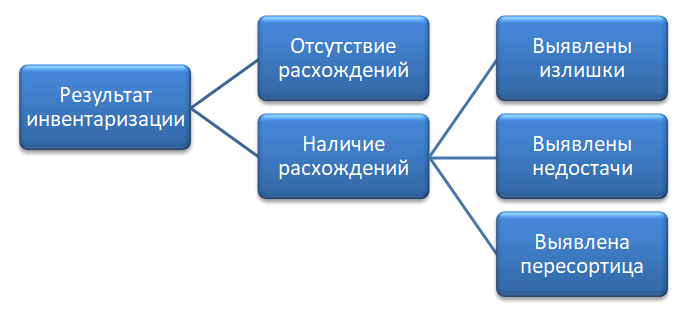

О каких же результатах инвентаризации может идти речь?

Так или иначе, по итогам инвентаризации могут быть выявлены:

- излишки (превышение количества и стоимости объектов учета над теми, что отражены в первичке);

- недостача (меньшее количество и стоимость объектов учета по сравнению с отраженными в первичке):

- пересортица на торговом предприятии или складе поставщика в ретейле (наличие излишек и недостач по разным сортам однотипного товара, например по разным сортам яблок);

- отсутствие излишек и недостач.

По первым трем результатам инвентаризации бухгалтерский учет сопровождается формированием отдельных проводок в регистрах. Оправдательными документами в этом случае будут указанные описи и сличительные ведомости.

Рассмотрим подробнее, каким образом излишки, недостачи и пересортица отражаются в проводках.