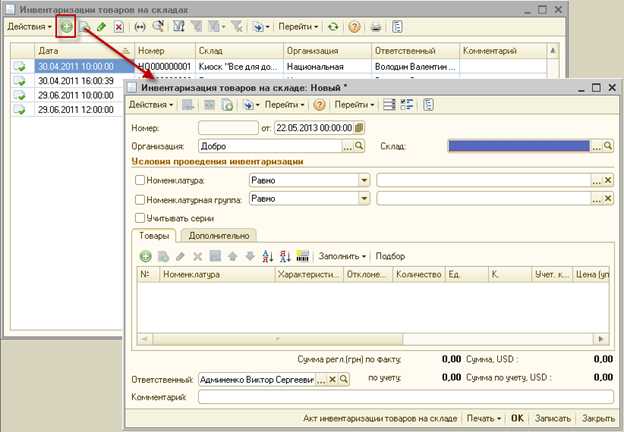

Когда требуется инвентаризация на складе

Плановая проверка выполняется раз в год. Внеплановая инвентаризация – при наличии особых обстоятельств. Перечень этих обстоятельств приведен в ФЗ №402 «О бухучете» от 6 декабря 2011 года:

- Смена руководителя, передача собственности другому лицу, перевод организации из государственной в унитарную.

- Увольнение более 50% работников штата.

- Выявление кражи, порчи имущества, его незаконной эксплуатации.

- Порча собственности в результате ЧП (пожары, наводнения, ураганы).

Когда надо проводить инвентаризацию?

Инвентаризация также осуществляется перед составлением годовой отчетности. Мероприятие регулируется Приказом Минфина №49 «Об утверждении указаний по инвентаризации» от 13 июня 1995 года.

К СВЕДЕНИЮ! Раз в год – это минимальное число мероприятий. Но на практике проверки осуществляются чаще. Нужно это для своевременного обнаружения факта кражи.

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

496

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Бухгалтерский учет результатов инвентаризации

По результатам инвентаризации, в бухгалтерском учете формируются соответствующие проводки:

Выявленные излишки готовой продукции и товаров оцениваются по рыночной стоимости на дату инвентаризации:

Д-т $43$ К-т $91$

Выявленные излишки товаров и товаров оцениваются по рыночной стоимости на дату инвентаризации:

Д-т $45$ К-т $91$

Выявленные недостачи готовой продукции или товаров по местам хранения списываются по учетным ценам

Д-т $94$ Кт$43$ или $45$

Излишки по пересортице в результате инвентаризации приняты в зачёт недостачи

Д-т $43$ К-т $94$

Недостача отнесена на виновное лицо

Д-т $73$ К-т $94$

При отсутствии виновных лиц

Д-т $91$ К-т $94$

Окончание процедуры

После формирования итоговых документов с результатами пересчета составляется протокол (о работе комиссионного состава), проводится перевод несоответствий в денежный эквивалент.

Получение этого показателя позволяет проанализировать степень убытков либо эффективности производства. На практике недостача часто является следствием несоблюдения условий хранения, хищения, халатного отношения материально ответственных лиц.

Незаконные действия влекут за собой материальную ответственность. Виновные лица обязуются компенсировать ущерб в положенном размере. Как правило, сумма вычитается из зарплаты. Это прописано в трудовом кодексе и контракте.

При выявлении кражи в крупных размерах руководитель предприятия оставляет за собой право уволить виновного работника, а также обратиться с заявлением к правоохранительным органам.

Состав комиссии

Для проведения мероприятия назначается специальная комиссия. Ее минимальный состав – 6 сотрудников. В комиссию должны входить эти специалисты:

- Главбух.

- Руководитель фирмы или его зам.

- Руководитель отделов.

- Лицо, отвечающее за соблюдение трудовых прав сотрудников.

- Представители логистической службы.

Как провести инвентаризацию ТМЦ?

Иногда в состав комиссии могут входить и другие профессионалы. Каждый из сотрудников должен обеспечивать эффективность проведения мероприятия. Состав комиссии утверждается управленцем фирмы путем издания приказа.

ВНИМАНИЕ! Руководитель должен обеспечить наличие всего нужного инструмента: техники для взвешивания, подсчета, перевозки

ВАЖНО! Число сотрудников, участвующих в комиссии, должно неукоснительно соблюдаться. В обратном случае инвентаризация признается недействительной

В обратном случае инвентаризация признается недействительной

ВАЖНО! Число сотрудников, участвующих в комиссии, должно неукоснительно соблюдаться. В обратном случае инвентаризация признается недействительной

Порядок инвентаризации

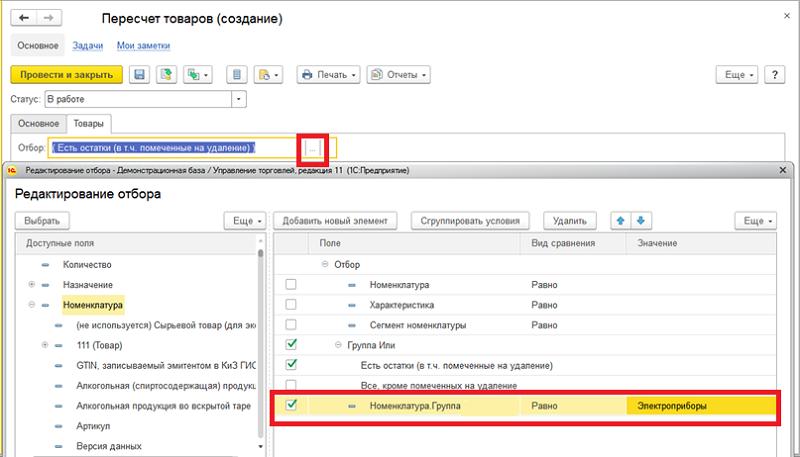

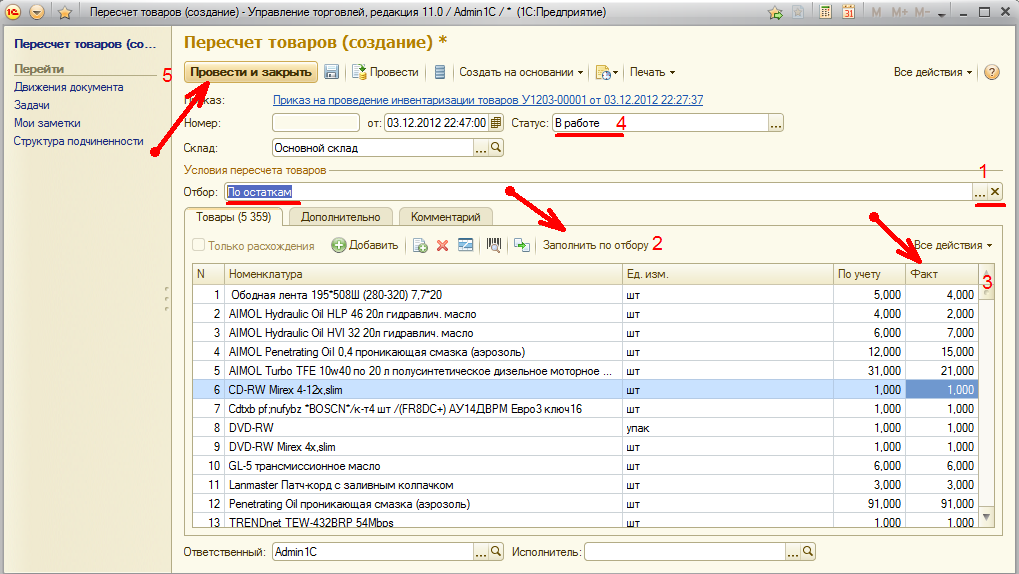

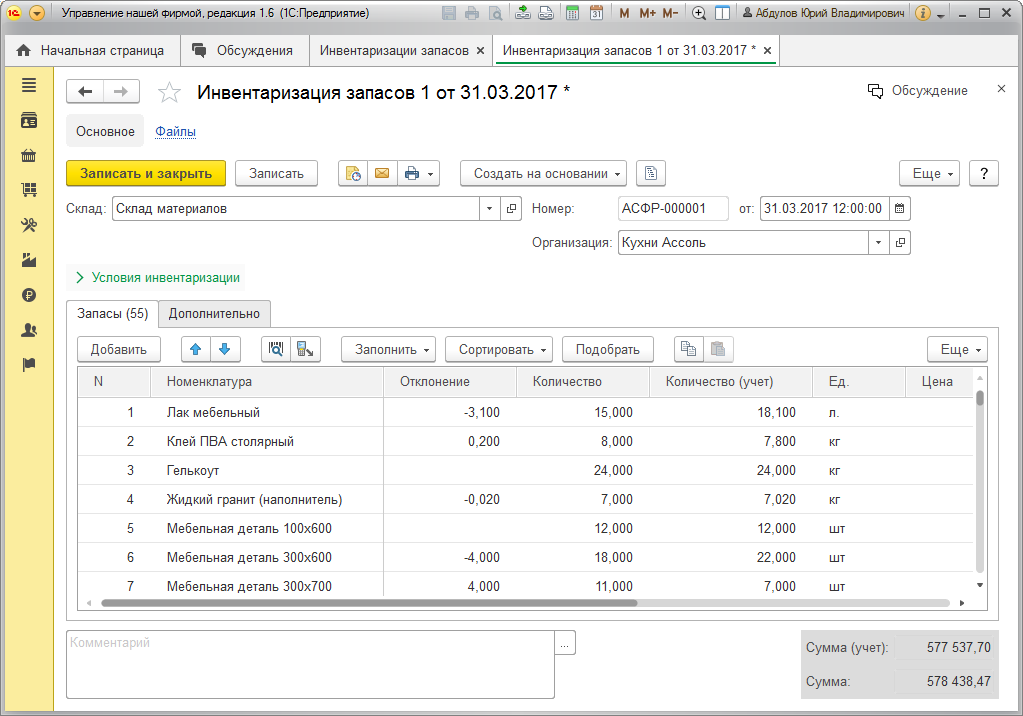

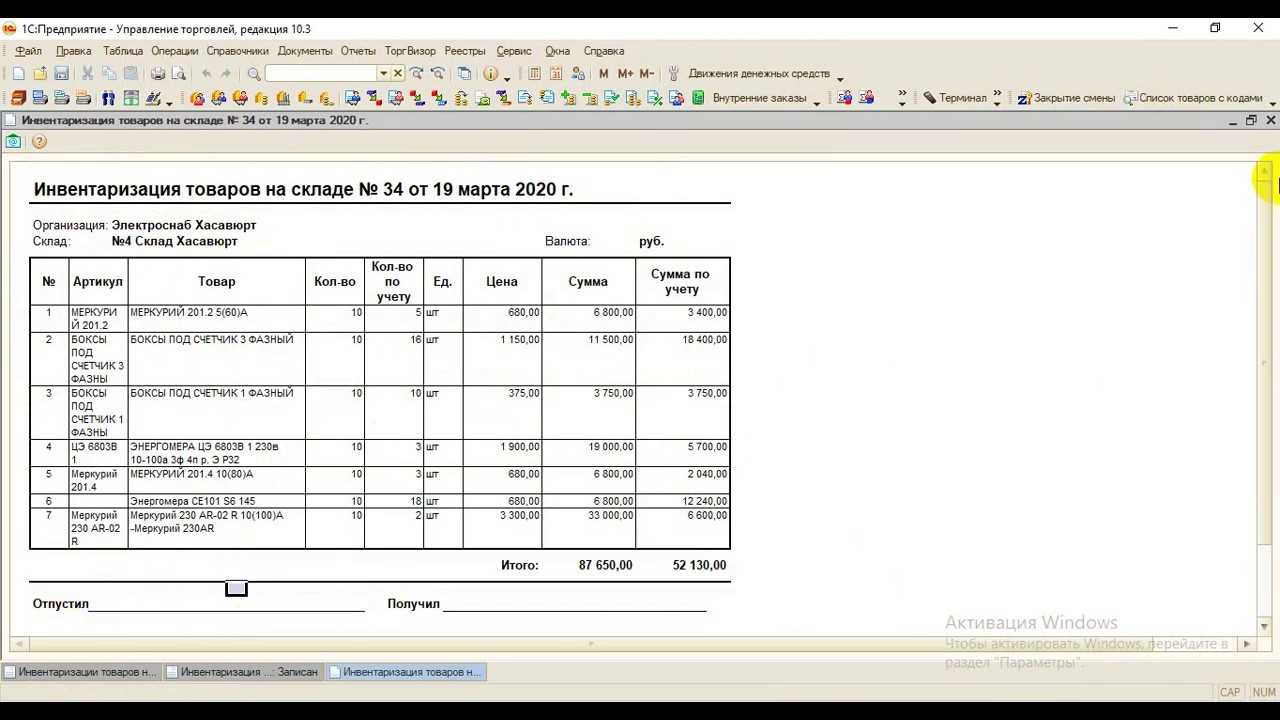

Начать нужно с формирования сличительных ведомостей. Эти документы фиксируют несоответствие бумаг и реальной ситуации на складе. К примеру, в бухгалтерском отчете указано 100 единиц товара, а на складе обнаружено только 98 единиц. То есть установлена недостача в 2 единицы. Она указывается в сличительной ведомости. В процессе инвентаризации формируется заключение. Для его подготовки нужно создать единый реестр, в котором содержатся описи и ведомости.

Если на складе есть временно хранящаяся продукция, для нее понадобится отдельная ведомость. Для удобства может быть сформирован электронный документ. Отсутствие имущества на складе должно быть зафиксировано. Выполняется это исключительно в присутствии лица, ответственного за товар.

Инвентаризация продукции на складе проводится в соответствии с этим алгоритмом:

- Формирование комиссии.

- Формирование плана предстоящих мероприятий.

- Руководитель утверждает участников счетной комиссии.

- Издается приказ о запрете всех действий с имуществом на складе.

- Готовятся бухгалтерские документы.

- Ответственный сотрудник подтверждает, что предоставленные бухгалтерские сведения актуальны.

- Представители счетной комиссии инструктируются на предмет создания описей.

- Выполняется подсчет имущества.

- Проверяется правильность заполнения описи после завершения подсчетов.

- По окончании мероприятия повторно устанавливается наличие продукции на складе, если соответствующее положение есть в документах.

- Формирование ведомости.

- Направление отчетов в бух. отдел.

Если есть неоднозначные моменты, нужно выполнить сравнение сформированных отчетов и единиц товара на складе.

ВНИМАНИЕ! Во время процедуры запрещено перемещение имущества и любые другие манипуляции с ним. Соблюдение этого правила позволит предупредить ошибки и неточности в отчете

Если в процессе инвентаризации на склад поступают новые товары, в реестре они отражаются в присутствии представителей комиссии.

Кто входит в инвентаризационную комиссию?

В состав комиссии можно включить любых работников компании. Разумно, если среди членов будут присутствовать представитель бухгалтерского отдела, руководящего состава, специалисты технического направления.

Информация о каждом члене включается в текст приказа (ФИО, занимаемая должность, место работы).

С помощью приказа членам комиссии поручается:

- Пересчитать и проверить на исправность и пригодность инвентаризуемое имущество (если это товары на складе, то следует посчитать количество единиц каждого наименования ценностей, проверить их надлежащее состояние, пригодное к использованию по назначению);

- Составить необходимую документацию – заполнить инвентаризационные описи количественными и качественными показателями;

- Передать сформированные документы с результатами пересчета работникам бухгалтерии для дальнейшей сверки.

Оформляемая документация

Членам комиссии надлежит в ходе натурального пересчета товарных ценностей заполнить следующие инвентаризационные формы:

- Опись ИНВ-3 – в отношении товаров на складе в собственности компании;

- Акт ИНВ-4 – в отношении отгруженных ценностей, по которым не поступила оплата от клиентов (заполняется по данным отгрузочных документов);

- Акт ИНВ-6 – фиксируются данные о купленных товарах, не дошедших до склада (находящихся в пути).

При инвентаризации ТМЦ на складе в опись ИНВ-2 вносятся сведения о наличии и фактическому количестве каждой позиции.

По окончании процедуры МОЛ ставит на бланке описи подпись, подтверждающую согласие с полученными результатами. Члены комиссии также заверяют документ своими подписями. Заполненные и заверенные описи передаются для последующей обработки ответственному бухгалтеру.

Подготовительные работы

Склад перед мероприятием рекомендуется прибрать. Представителям комиссии предоставляются все документы, касающиеся недавних операций с предметами на складе. К примеру, это могут быть бумаги о приходе, утере, порче, расходе. На прежних отчетах проставляется пометка «до инвентаризации». Выделение документов, оформленных до мероприятия, позволит выявить отсутствующие объекты.

Ответственные за собственность обязаны перед началом инвентаризации поставить подпись в документе о том, что все бумаги на продукцию сданы комиссии. Проставляется еще одна подпись, которая подтверждает списание выбывшего имущества в расход. Документ о списании прилагается ко всем описям.

ВНИМАНИЕ! Различают две формы комиссий: счетную и инвентаризационную. Во вторую входят сотрудники, ответственные за подсчет собственности на складе

Виды переучета

Переучет в магазине может быть полным или выборочным. В первом случае проверка распространяется на все оставшиеся ТМЦ. Во втором проверяют только определенный отдел, товарную категорию, иногда даже определенный вид продукции.

Перед началом процедуры закрывают один или несколько отделов, или весь магазин. Это сопровождается материальными убытками для торгового предприятия. Для минимизации потерь, переучет назначают, как правило, на вечернее – ночное время.

Что касается магазинов, торгующих в режиме 24/7, они выбирают наименее загруженные часы для переучета. Непосредственно процесс проверки зависит от обширности ассортимента, посещаемости, а также индивидуальных ситуаций (например, если ответственность за один товар разделяется между несколькими сотрудниками).

Оперативная и безошибочная инвентаризация – важный фактор, влияющий на эффективность работы предприятия, минимизации финансовых потерь в ходе проверки.

Основанием для проведения переучета является приказ, подписанный администрацией или руководством. Процедуру могут выполнять штатные работники или представители специализированной аутсорсинговой компании.

Выбирая помощь независимых экспертов, вы исключаете:

- вероятность ошибок, связанных с заинтересованностью персонала скрыть те или иные факты;

- проведение проверки исключительно для формальности;

- допущение ошибок, связанных с неопытностью персонала.

Компания Профсостав – это штат опытных специалистов, современные технологии, передовое программное обеспечение, а также индивидуальный подход к каждому заказу. Независимая инвентаризация магазина нашими специалистами – гарантия точных даннх. Результаты предоставим в день проведения проверки в формате, соответствующем требованиям текущего законодательства. Обращайтесь!

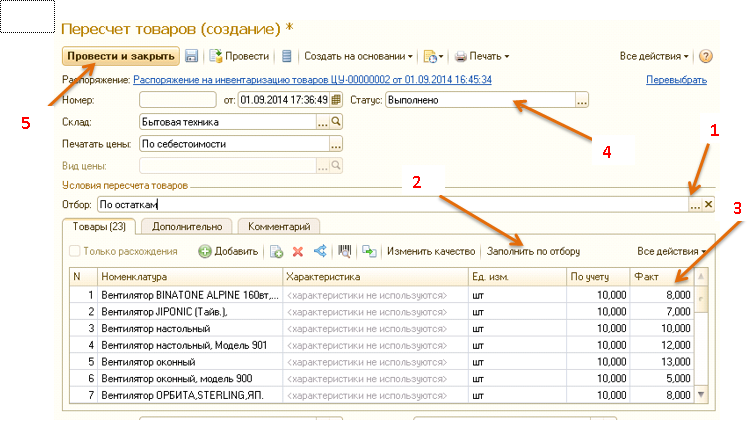

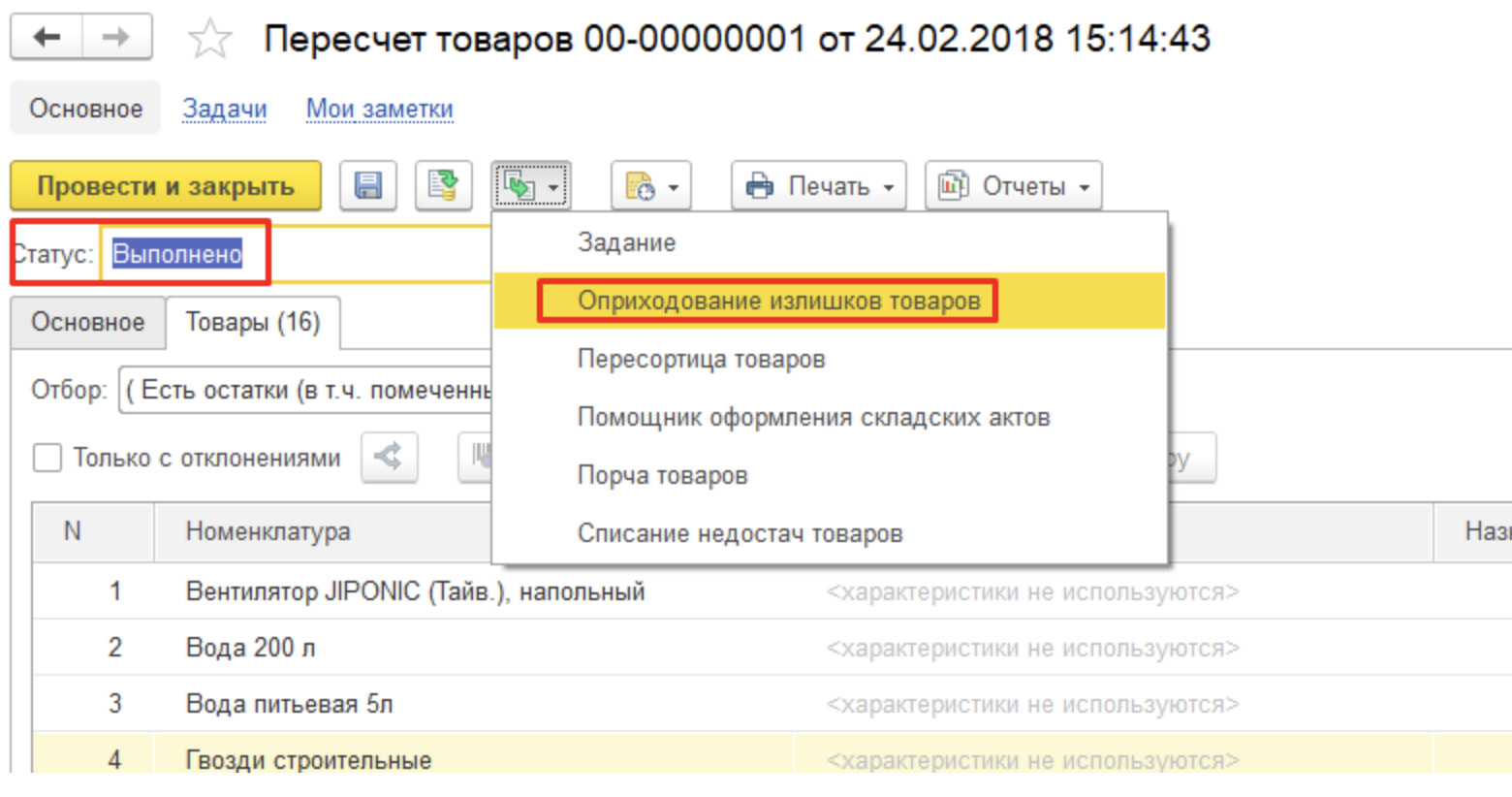

Работа с отклонениями

После проведения документа, все позиции имеющие отклонения вносятся программой во вкладки «Оприходование» (для излишков) и «Списание» (для недостач) соответственно (Рис.17):

Рис.17 Работа с отклонениями

Во вкладке «Оприходование» отражаются запасы в излишке, которые будут автоматически оприходованы на склад, что увеличит товарный запас склада клиники и предполагает прибыль от их реализации. При открытии вкладки «Оприходование» в колонке «Цена» отражаются существующие цены на момент проведения инвентаризации. По по умолчанию порядок их автоматического заполнения такой:

Оприходовать излишки можно по закупочным ценам, средним ценам или по последней закупочной. Для этого необходимо выбрать вариант заполнения ценами и нажать соответствующую кнопку на верхней панели инструментов. Если цены на позицию вообще нет — ее можно внести вручную. Указываем статью доходов, это может быть «Инвентаризация» либо «Оприходование остатков» (Рис.18):

Все недостающие запасы будут списаны и отражаются во вкладке «Списание» с количеством списанного товара и суммой. Списание происходит по текущей себестоимости. Аналогичным образом можно указать статью затрат (Рис.19):

Рис.19 Списание недостачи

После этого можно распечатать документ «Списания и оприходования» или «Общий результат» и «Провести и закрыть» данную инвентаризацию (Рис.20):

Рис.20 Проводим документ инвентаризации

В таком виде выводится на печать документ «Списание и оприходование» (Рис.21):

Рис.21/1 Документ «Списание и оприходование»

и документ «Общий результат» (Рис.22):

Рис.22 Документ «Общий результат»

Бухгалтерский учет инвентаризации товаров

Результаты инвентаризации товаров отражаются в бухучете посредством составления двойной записи на бухгалтерских счетах. Проводки выполняются таким образом, чтобы учетные данные соответствовали фактическим показателям.

Недостача

Установленная недостача товаров учитываются одним из следующих способов:

- Зачет по пересортице;

- Списание в границах норм естественной убыли (при их установлении);

- Списание сверх ном естественной убыли — отнесение на виновных работников (если они определены) или списание в расходы (если не определены).

Если недостающие товары не зачтены при пересортице, то проводки по списанию их стоимости отражаются в месяце проведения инвентаризации.

Проводки в бухучете (в отношении товаров на складе):

| Операция | Дебет | Кредит |

| Списана стоимость недостающих ценностей | 94 | 41 |

| Списана недостача в границах норм естественной убыли | 20,25,26,44 | 94 |

| Списана сверхнормативная недостача в расходы | 91.2 | 94 |

| Недостающая сумма отнесена на виновного работника | 73,76 | 94 |

| Величина недостачи внесена виновным в кассу или на счет компании | 50,51 | 73,76 |

| Величина недостачи удержана из з/п виновного работника | 70 | 73,76 |

Излишки

Установленный излишек ТМЦ принимается к учету по фактической себестоимости. В качестве такой стоимости в данном случае признается рыночная цена – денежная величина, которая может быть выручена при продаже указанного актива. Оприходование проводится на дату проведения инвентаризации.

Стоимость излишка включается в число прочих доходов. При дальнейшей продаже данная стоимость списывается в реализационные расходы (в дебет сч.90), при этом при наличии налоговой обязанности по уплате НДС, на фактическую себестоимость в виде рыночной цены начисляется добавленный налог к уплате.

Проводки:

| Операция | Дебет | Кредит |

| Оприходован излишек по рыночной цене | 41 | 91.1 |

| Отражена стоимость реализации товаров | 62 | 90.1 |

| Списана себестоимость при реализации | 90.2 | 41 |

| Отражено начисление НДС | 90.3 | 68 |

Составление акта инвентаризации

Состав инвентаризационной комиссии

Оценка остатков проводится по инициативе управляющего с целью пересчета фактических ценностей и сопоставления их с остатками, указанными в отчетах. Ревизия дает возможность выявить естественный убыток, связанный с порчей и другими причинами, не относящиеся к человеческому фактору, а также установить ошибки арифметического или технического характера. Кроме того, качественный переучет позволяет навести порядок в исходной документации, исправить неточности.

Порядок процедуры регламентируется Методическими указаниями Приказа Министерства финансов (от 13 июня 1995 года). В случае подозрения на хищение к процедуре привлекаются независимые эксперты, аудиторы, правоохранительные органы, сотрудники налоговой инспекции.

Представители каждой вышеперечисленной инстанции включаются в комиссионный состав, что прописывается в соответствующем распоряжении.

Непосредственно при пересчете присутствует работник, ответственный за хранение, но не включенный в комиссионный состав. Это прописывается в приказе руководителя.

Количество представителей инвентаризационной комиссии:

- Для небольших предприятий – от 3 человек;

- Для больших организаций – 6 и более человек.

Как правило, в комиссию входят:

- Главный бухгалтер (или его заместитель);

- Руководитель фирмы (или заместитель);

- Сотрудник логистического отдела;

- Представитель охраны;

- Лицо, ответственное за соблюдение прав трудового законодательства.

Окончательный список участников ревизии на складе утверждается по усмотрению управляющего. Главная задача заключается в обеспечении качественного пересчета.

Мероприятие проводится с использованием соответствующего инвентаря, весов, сканеров и прочей специализированной техники для эффективной оценки и перемещения.

Важно! Если комиссия состоит из меньшего количества людей, чем установлено законом, итоги проверки признаются недостоверными

Расчет себестоимости (уточнение результатов инвентаризации)

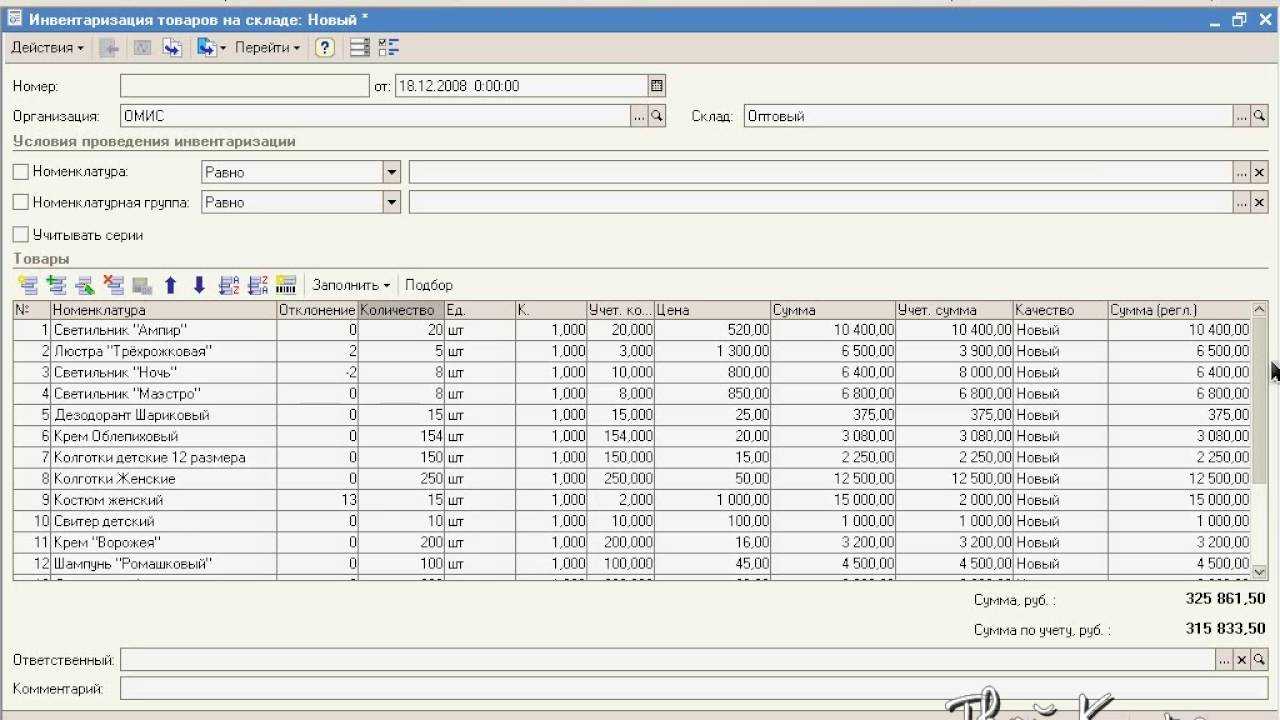

Для получения правильных результатов проведения инвентаризации следует дождаться «Расчета себестоимости» (расчет последовательности). Данные о том, на какую дату рассчитана себестоимость можно увидеть непосредственно в документе инвентаризации (Рис.25). После чего документ можно «Провести и закрыть», данные инвентаризации отобразятся корректно.

Рис. 25 Для получения достоверного результата — дожидаемся расчета себестоимости

Более развернутую информацию о том, на каком этапе находится расчет себестоимости по интересующему складу, можно открыв раздел Настройки — Расчет себестоимости (Рис.26). Расчет себестоимости происходит автоматически, если нет ошибок в учете.

Рис. 26 Информация о расчете себестоимости по интересующему складу

Корректировка стоимости товаров при проведении инвентаризации

После получения результатов инвентаризации есть возможность внести корректировку стоимости — механизм корректировки дает возможность задать определённое значение себестоимости товара, вне зависимости, от исходного значения себестоимости данного товара до момента проведения инвентаризации. Причём это может происходить без корректировкой количества товара.

Для работы с данным механизмом включается соответствующая галочка в документе инвентаризации (Рис. 27):

Рис. 27 Режим корректировки стоимости

В режиме корректировки стоимости появляется колонка «сумма» — в колонку вносятся данные вручную, в зависимости того, какую стоимость мы хотим получить после проведения документа (Рис 28):

Рис. 28 Внесение суммы товара

Иными словами «Сумма» — это себестоимость всех единиц данного товара, которую мы хотим получить в отчетах.

Колонка «Откл. сумма» — автоматически просчитает сколько будет «добавлено/убрано», чтоб достичь желанной суммы товара остатков.

Колонка «Цена» — будет автоматически рассчитана с учетом внесенной суммы на количество товара в документе.

Если корректировка суммы товара положительная, сумма добавляется в закладку «Оприходование», в отрицательном значении — в закладку «Списание», аналогично отклонению количества (Рис. 29, 30):

Рис. 29 Оприходование при корректировке стоимости

Рис. 30 Списание при корректировке стоимости

Просмотров: 5 507

Порядок проведения инвентаризации готовой продукции и товаров

Для проведения инвентаризации, в организации создается комиссия из нескольких представителей. Проверка фактического наличия товаров или готовой продукции на складах осуществляется в присутствии заведующего складом или других материально ответственных лиц. При этом материально-ответственные лица должны подтвердить, что вся поступившая на склад готовая продукция или товары оприходованы в полном объеме, а выбывшие списаны в расход, что вся документация по движению готовой продукции и товаров сдана в бухгалтерию предприятия.

Результаты инвентаризации заносятся в инвентаризационную опись оборотных активов (форма 6-инв к Инструкции по инвентаризации активов и обязательств, утвержденной постановлением Минфина РБ от $30.11.2007$ № $180$). В данной форме указывают:

- наименование готовой продукции или товаров;

- вид или сорт;

- номенклатурный номер или код;

- единица измерения;

- цена;

- фактическое наличие и наличие по данным бухгалтерского учета в натуральных единицах измерения и по учетной цене.

Информация о залежалой и неполноценной продукции заносится в отдельную опись.

Обнаруженная в ходе инвентаризации негодная готовая продукция или товар в опись не включается. На них составляют специальный акт, в котором указывают причины и виновников порчи товаров и готовой продукции, а также сумму ее уценки.

Замечание 1

Если во время инвентаризации, ан склад поступают товары или готовая продукция – она принимается к учету в отдельной описи, чтобы не нарушить порядок и точность результатов инвентаризации.

Также отдельной описью учитывают товары, которые числятся в отгрузке или которые оплачены, но на момент начала инвентаризации не вывезены покупателями.

Вместе с самой готовой продукцией и товарами, учитывается и заносится в отдельную опись тара для упаковки и хранения – как новая, так и бывшая в употреблении.

Выбывающая в ходе инвентаризации готовая продукция или товар вследствие реализации, также заносится в отдельную опись, и такая опись составляется отдельно по каждой отгрузке. В данных описях указывают:

- наименование товара;

- наименование покупателя;

- дата отгрузки;

- дата выписки платежного требования;

- номер выписки;

- сумма по выписке.

Готовая продукция или товары, которые хранятся на складах других организаций, включаются в описи на основании документов, которые подтверждают сдачу этих товаров или готовой продукции на ответственное хранение. В описях отражают:

- наименование;

- количество;

- сорт;

- учетную стоимость;

- дату принятия на хранение;

- место нахождения;

- номера и даты оправдательных документов.

Расписки на готовую продукцию или товар, который оставлен на ответственное хранение, должны быть переоформлены на дату, близкую к началу инвентаризации.

В завершении инвентаризации составляют сличительные ведомости, которые отражают все расхождения между фактическим наличием и данными бухгалтерского учета. Сличительные ведомости формируют только по тем видам товаров или готовой продукции, по которым есть расхождения.

Инвентаризация товаров и готовой продукции осуществляется в конце года перед составлением годовой бухгалтерской отчетности. Она может проводиться также и в иные сроки в течение года. Количество инвентаризаций, дата их проведения устанавливаются руководителем организации.

Как правило, кроме обязательной ежегодной или ежеквартальной инвентаризации товаров и готовой продукции, дополнительно проводится инвентаризация в следующих случаях:

- при смене материально ответственных лиц (кладовщиков);

- установлении фактов хищений или порчи продукции;

- в случае стихийных бедствий, пожаров, аварий или других чрезвычайных ситуаций.

Обязательная инвентаризация: в каких случаях проводить

Пример описи ИНВ-3

В такой инвентаризационной описи фиксируются данные о товарах по каждому отдельному наименованию с указанием основных характеристик (вид, сорт, группа, артикул, сорт, единица измерения, количественные показатели).

Все проверяемые наименования товаров заносятся последовательно в таблицу бланка ИНВ-3, по итогам каждой позиции подводится суммарное количество в натуральном показателе. В конце подводятся количественные итоги по описи в целом.

Заполнить рассматриваемый бланк можно вручную или оформить с помощью вычислительной техники. Если опись формируется вручную, то все буквы и цифры должны быть четко видны, можно использовать как шариковую, так и перьевую ручку. Исправления вносятся аккуратно с помощью зачеркивания одной чертой неверных данных и внесения рядом корректных сведений. Исправление заверяется подписью всех членов комиссии и МОЛ.

Пустые строки таблицы, оставшиеся не заполненными, прочеркиваются. Нельзя оставлять пустые строки.

5.2. Порядок проведения и документальное оформление инвентаризации товаров и тары на предприятиях оптовой торговли потребительской кооперации

Каждой рабочей инвентаризационной комиссии предоставляются сроки проведения инвентаризации, исходя из объема товарных запасов, состояния складского хозяйства и условий хранения товаров.Перед началом инвентаризации комиссия должна:1) опломбировать подсобные помещения для хранения товаров и тары;2) определить пригодность весоизмерительных приборов;3) упорядочить товары и тару для улучшения их подсчета и установить товары, которые ущербны свои качественные характеристики;4) получить от материально-ответственного лица отчет о движении товаров и тары на составе на дату проведения инвентаризации.Отчет по первичным документам проверяет инвентаризационная комиссия, а глава комиссии визирует с помощью надписи «До инвентаризации на (число, месяц)», и ставит свою подпись.Инвентаризация проводится в порядке размещения ценностей в помещении. Члены комиссии проверяют правильность подсчетов, перевешивания и перемеривания ценностей.На фактическое наличие товаров и тары составляют инвентаризационные описи отдельно:а) на товары, имеющиеся в наличии по каждому месту хранения;б) на товары, поступившие во время инвентаризации;в) на ценности, находящиеся на ответственном храненииг) на немаркированные товары;д) на товары, которые потеряли свои первоначальные качественные характ ерист ик и.Порча товаров, бой, лом фиксируют в одноименном акте, к которому добавляют объяснения материально-ответственного лица.

Один экземпляр описи составляет материально-ответственное лицо, второй и третий — член рабочей комиссии.По весовым и сыпучими товарами записи в описи осуществляются на основании сведений взвешивания. Все остальные товары фиксируют по их фактическим наличием. Исправление ошибок в описании удостоверяется подписями всех членов комиссии. Товары одинакового наименование, сорт, цены записывают в опись один раз. В конце каждой страницы описания подсчитывают и записывают прописью количество натуральных единиц товара, общую сумму; страница подписывается председателем и членами комиссии, материально-ответственным лицом. На последней странице описи определяют количество натуральных единиц и сумму товара за страницей ив целом по описи.По результатам инвентаризации тары составляют отдельные описи. После завершения инвентаризации комиссия составляет сводный описание товаров и тары, в котором отдельно указывают суммы фактического наличия ценностей по каждомуописанием.Оформленные и пронумерованы описи передаются председателемкомиссии в следующем порядке:1) первый экземпляр, который составлен членом комиссии, а также: экземпляр, заполненный материально-ответственным лицом передаются в бухгалтерию оптового предприятия;2) второй экземпляр описи, составленный членом комиссии, передается материально-ответственному лицу.Следует отметить, что описи передаются в бухгалтерию в день окончания инвентаризации или не позднее следующего дня.

Если инвентаризация не заканчивается за один день, а также во время обеденных перерывов, все члены комиссии обязаны одновременно покидать помещение. Помещения закрываются и пломбируются. В таких случаях инвентаризационные описи должны храниться в сейфах. Во время инвентаризации посторонние лица в помещение не допускаются.До вывода результатов инвентаризаций в бухгалтерии составы не осуществляют торговых операций.

Сроки проведения инвентаризации

| Причина инвентаризации | Сроки проведения |

| Подготовка годовых отчетов | В IV квартале отчетного года |

| Смена МОЛ | В день передачи дел новому ответственному лицу. |

| Кража или поломка имущества | В любой срок, начиная со дня обнаружения данного события (определяется приказом) |

| Реорганизация, прекращение деятельности | В период со дня принятия решения о данном событии до момента формирования баланса в связи с ликвидацией (или передаточного акта при реорганизации). |

| Стихийные и чрезвычайные события | В любой срок, начиная со дня, когда данное событие случилось. |

| Прочие случаи | Срок определяется руководителем самостоятельно в приказе. |

Сущность инвентаризации

Инвентаризация является одним из методов контроля над сохранностью и наличия готовой продукции и товаров.

Одним из принципов бухгалтерского учета, является достоверность учетных данных. Для обеспечения достоверности таких данных о готовой продукции или товаров и расчетов, связанных с их продажей, проводится их инвентаризация.

Главная задача инвентаризации – сверка фактического наличия готовой продукции или товаров с показателями бухгалтерского учета на определенную дату. Вместе с этим выполняются и другие задачи инвентаризации:

- выявляют изделия, которые не были своевременно оформлены накладными,

- факты пересортицы,

- наличие порчи,

- излишки и недостачи готовой продукции и товаров,

- проверяют документальную обоснованность остатка средств по счету товаров отгруженных,

- выявляют неполную или просроченную оплату выставленных счетов.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

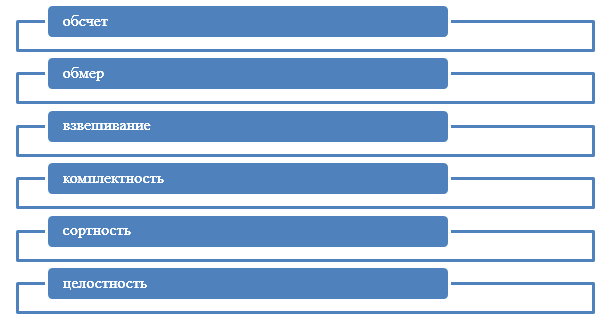

Качественные характеристики готовой продукции или товара при инвентаризации могут быть следующими (Рис.1)

Рисунок 1. Качественные характеристики, выявляемые в ходе инвентаризации

Рисунок 1. Качественные характеристики, выявляемые в ходе инвентаризации

Проводят инвентаризацию в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от $13.06.1995$ г. $N 49$.

Регулярность переучета для розничных магазинов

Предприятия розничных продаж проводят инвентаризацию раз в месяц по приказу руководства. Но процедура должна проводиться в обязательном порядке ежегодно.

Обязательная проверка проводится в ряде случаев:

- Перед составлением отчетности за год (переучет чаще всего назначается на декабрь);

- Передача материальной ответственности другому лицу;

- Подозрение на факты кражи, порчи имущества;

- Смена владельца, учредителя;

- Сдача объекта в аренду;

- Ликвидация либо смена формы предприятия;

- Переход на другую налоговую систему;

- Непредвиденные обстоятельства, техногенные катастрофы, пожары и т. д.

Сверка с бухгалтерскими данными

Сопоставление полученных результатов с показателями бухучета выполняет бухгалтер, для этого в описи напротив каждого наименования товаров ставятся учетные данные о количестве.

При установлении несоответствия показателей фактического пересчета и бухучета составляется сличительная ведомость ИНВ-19, в которую переносится только обнаруженные расхождения. Данная форма ведомости применяется только в отношении товарных и материальных ценностей.

Если в ходе проверки товаров на складе обнаружены испорченные, сломанные, не пригодные к дальнейшему использованию по назначению активы, то данные о таких ценностях заносятся в ведомость на основании составленных актах о порче.

Подписывает бланк ИНВ-19 бухгалтер и МОЛ. Бухгалтер своей подписью подтверждает правильность заполнения ведомости, МОЛ – соглашается с итогами инвентаризации.

Подведение итогов

Итоги подводятся в конце года в ведомости ИНВ-26, в которой приводятся суммарные данные о результатах всех проводимых инвентаризаций за 12 месяцев, выраженные в рублях:

- общая величина излишков и недостачи;

- установленная порча;

- указание, куда будут отнесены расходы в связи с порчей и недостачей.

Ведомость заверяется подписями руководителя компании, председателя комиссии и главного бухгалтера.

Автоматизация инвентаризации

Автоматизация предполагает замену ручной замены сверки номеров на сбор номеров посредством специального оборудования. В частности, используется мобильный считыватель. Пересчет остатков выполняется через терминал сбора данных. Преимущества автоматизации очевидны:

- Экономия времени, сокращение времени на проверку в 2 раза.

- Исключение человеческого фактора.

- Уменьшение трат на зарплату сотрудникам.

- Не требуется приостанавливать работу склада.

- Траты на автоматизацию окупаются в течение 1-2 лет.

- Предупреждение искажений данных.

Этапы внедрения автоматизации:

- Формирование базы данных. Она объединяет все имущество, хранящееся на складе.

- Маркировка. На все единицы наносятся наклейки со штрих-кодом.

- Считывание. Сканер считывает данные со штрих-кодов. Проводится их обработка и сохранение.

- Фиксация. Проводится фиксация совпадений полученных сведений с базой данных.

- Заключение. Полученные сведения размещаются в электронной системе. Они применяются в дальнейшей обработке данных.

Об обнаруженной недостаче сообщает сам терминал.

Условия проведения обязательной инвентаризации на складе

Обязательная инвентаризация на складе может быть плановой и внеплановой. Первая проводится ежегодно, согласно заранее установленному графику. Проведение второй назначается по усмотрению руководителей предприятия либо контролирующих инстанций на основании определенных обстоятельств (список таких обстоятельств прописан в Федеральном законодательстве, 402-ФЗ).

В частности:

- Смена руководителей или учредителей, передача права собственности и руководства компанией.

- Сокращение половины и более сотрудников.

- Смена формы собственности.

- Выявление факта кражи либо несанкционированных действий по отношению к имущественным ценностям.

- Полное либо частичное повреждение резервов в результате чрезвычайных происшествий. К ним относятся: форс-мажорные обстоятельства, техногенные катастрофы, пожары, стихийные бедствия, не имеющие отношения к человеческому фактору.

Подготовка

Подготовительный этап предусматривает наведение порядка на складе.

Вопрос, который часто задают клиенты специалистам компании Профсостав: что нужно для эффективного проведения переучета на складе?

В первую очередь нужно подготовить документы для участников инвентаризации, относящиеся к приходу, списаниям, перемещениям и другими товарными операциями по состоянию период проверки.

В документах за предыдущий отчетный период проставляется отметка «до переучета». Заблаговременная подготовка всех бумаг позволяет оптимизировать процедуру, а также вовремя выявить несоответствие фактических данных с первичной документацией.

Лицо, ответственное за материальные ценности, передает пакет документов членам комиссии под расписку. Описи дополняются документами, отражающими перечень запасов, которые числятся в расходах. Списание также заверяют подписью.

Завершение мероприятия

По окончании инвентаризации оформляются эти документы:

- Опись продукции, находящейся на складе.

- Ведомость о наличии несоответствий между данными инвентаризации и данными бухучета.

- Заключение о мероприятии.

Необходимо также сформировать бумагу с описанием имущества, которого недосчитались при проверке. Если виновник недостачи не был обнаружен, выполняются эти проводки:

- ДТ2 КТ1.

- ДТ94 КТ1.

- ДТ91/2 КТ64.

Если найден виновник недостачи, вносятся эти записи:

- ДТ73 КТ94.

- ДТ50 КТ73.

Если же обнаружены избытки и найдено виновное лицо, вносятся эти проводки: ДТ1 КТ91/1.

ВНИМАНИЕ! Если масштабы недостачи находятся в установленных рамках, то она относится к издержкам товарообращения. Если невозможно отнести недостачу к издержкам, необходимо искать виновное лицо

Для этого назначается расследование.