Инвентаризация незавершенного производства

Инвентаризация НЗП проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина от 13.06.1995 №49.

Особенности проведения инвентаризации НЗП с учетом специфики конкретной компании, необходимо закрепить в учетной политике организации для целей бухгалтерского учета.

При инвентаризации НЗП в организациях, занятых промышленным производством, необходимо:

1. Определить фактическое наличие находящихся в производстве:

-

заделов (деталей, узлов, агрегатов),

-

не законченных изготовлением и сборкой изделий.

2. Определить фактическую комплектность деталей, узлов, агрегатов.

3. Выявить остаток НЗП:

-

по аннулированным заказам,

-

по заказам, выполнение которых приостановлено.

Особенности бухгалтерского учета незавершённого производства

Синтетический учет производства в бухгалтерском учете предусматривает использование таких счетов Плана счетов бухгалтерского учета как:

- $20$ «Основное производство»;

- $23$ «Вспомогательные производства»;

- $29$ «Обслуживающие производства и хозяйства».

Для аналитического учета эти счета могут быть детализированы для раздельного учета по цехам, бригадам, видам производимой продукции, работ, услуг и т.д.

Например:

- $20.1$ – Производство изделия А

- $20.2$ – Производство изделия Б

или

- $20.1$ – Цех $1$

- $20.2$–Цех $2$

и т.д.

По дебету данных счетов отражаются все расходы, связанные с данным типом производства, которые включают в себя затраты сырья и материалов, затраты на оплату труда производственных рабочих и прочие затраты.

По кредиту данных счетов отражается списания сформированной себестоимости продукции в дебет счетов $43$ «Готовая продукция», $40$ «Выпуск продукции (работ, услуг)», $90$ «Продажи» и т.д.

Если в конце периода на данных счетах остаются остатки по дебету счета, то эти остатки и представляют собой показатель незавершенного производства.

Данный показатель может быть представлен как в стоимостном выражении, так и в количественном и детализированном в аналитическом учете статей расходов по дебету данных счетов.

В бухгалтерском учете предприятий, производящих продукцию с длительным циклом производства или оказывающих комплексные услуги продажа признается в двух вариантах:

- в целом как законченная и сданная заказчику продукция или работы;

- по отдельным этапам выполненной работы или изготовленной продукции.

Как правило, наиболее часто встречается первый вариант. При признании продаж по второму варианту, для синтетического учета незавершенного производства используется счет $46$ «Выполненные этапы по незавершенным работам».

По дебету данного счета фиксируется стоимость оплаченных заказчиком и законченных предприятием этапов работы в корреспонденции с кредитом счета $90$ «Продажи». При завершении всех этапов оплаченную заказчиком стоимость списывают со счета $46$ в дебет счета $62$ «Расчеты с покупателями и заказчиками».

В состав затрат, которые уменьшают налогооблагаемую прибыль, включаются только прямые затраты, которые относятся к реализованной готовой продукции. Прямые расходы, которые находятся в составе незавершенного производства, а также к готовой, но не реализованной продукции, налогооблагаемую прибыль предприятия – не уменьшают.

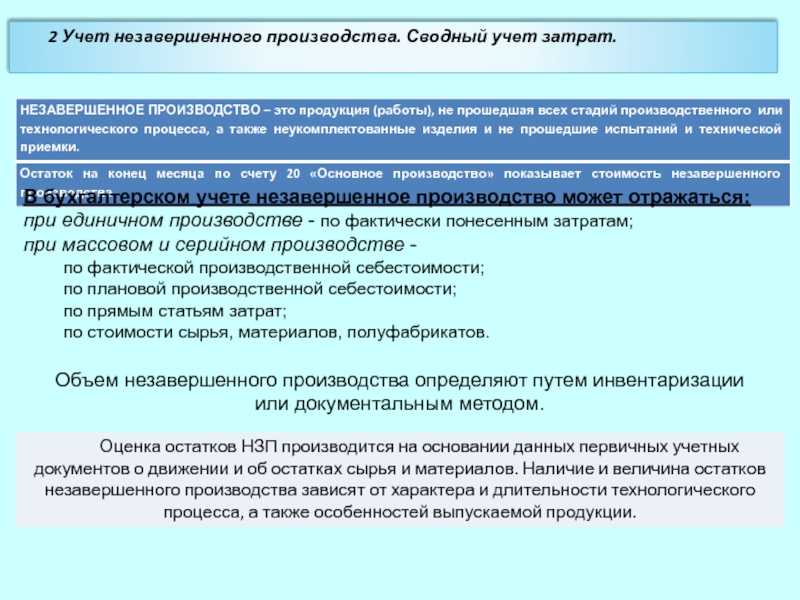

В бухгалтерском учете незавершенное производство может отражаться (Рис.1):

Рисунок 1. Отражение незавершенного производства в бухгалтерском учете

Рисунок 1. Отражение незавершенного производства в бухгалтерском учете

Налоговый учет незавершённого производства

Понятие незавершенного производства и нюансы работы с ним изложены в статье 319 НК РФ. Оценка остатков НП выполняется по окончании отчетного периода (как правило, это месяц). Процедура проводится на основании учетной документации о движении ресурсов и их остатков

Также во внимание принимается информация о сумме прямых трат, зафиксированная в налоговом учете. Порядок распределения трат на НП может быть задан самим предприятием

Его требуется зафиксировать в учетной политике. Установленный порядок используется не меньше 2 налоговых периодов.

Иногда нельзя отнести прямые траты к процессу производства. В этом случае в учетной политике нужно зафиксировать порядок распределения расходов с учетом экономически разумных значений. Остатки НП на конец отчетного периода входят в состав прямых трат следующего периода. Подробный порядок переноса НП на следующий налоговый период изложен в статье 319 НК РФ.

ВНИМАНИЕ! Плательщик налогов имеет право самолично определять структуру прямых трат. Данное разрешение установлено статьей 318 НК РФ

Используется это положение обычно для того, чтобы создать аналогичный состав расходов для налогового учета и бухучета. То есть при расчете стоимости НП для целей налогообложения можно использовать ту же методику, которая применяется для бухучета. Однако позволено это исключительно в том случае, если применяемый метод отражен в учетной политике предприятия. Несмотря на относительную свободу, налогоплательщик должен придерживаться некоторых правил. В частности, распределение трат проводится с учетом адекватности расходов произведенному товару. Методики определения данного соответствия законом не установлены, а потому их можно определять самостоятельно.

Что включает в себя незавершённое производство?

НП включает в себя остатки, зафиксированные на конец отчетного времени. Под частично готовыми изделиями, относящимися к незавершённому производству, понимаются:

- Готовый продукт, который пока не подготовлен к непосредственной продаже: на нем нет упаковки, не проведены тесты на качество.

- Сырье и заготовки, которые были пущены в производство или находятся на складах.

- Начатые работы, которые пока не были окончены (к примеру, стройка, монтаж конструкций).

ВАЖНО! К НП не относится бракованный товар, заготовки и полуфабрикаты без минимальной обработки. Как определить сумму остатков незавершенного производства при расчете налога на прибыль?

Как определить сумму остатков незавершенного производства при расчете налога на прибыль?

Отражение в бухгалтерской отчетности

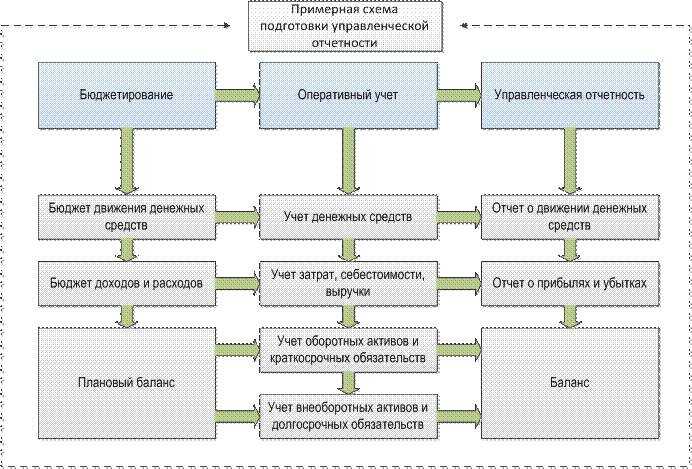

Применяемые организацией методы оценки незавершенного производства и готовой продукции влияют на показатели бухгалтерской (финансовой) отчетности, в частности на показатели статьи «Запасы», величину оборотных активов и валюту баланса, а также на отражаемые в отчете о финансовых результатах данные о себестоимости продаж и, как следствие, различных видах прибылей и убытков.

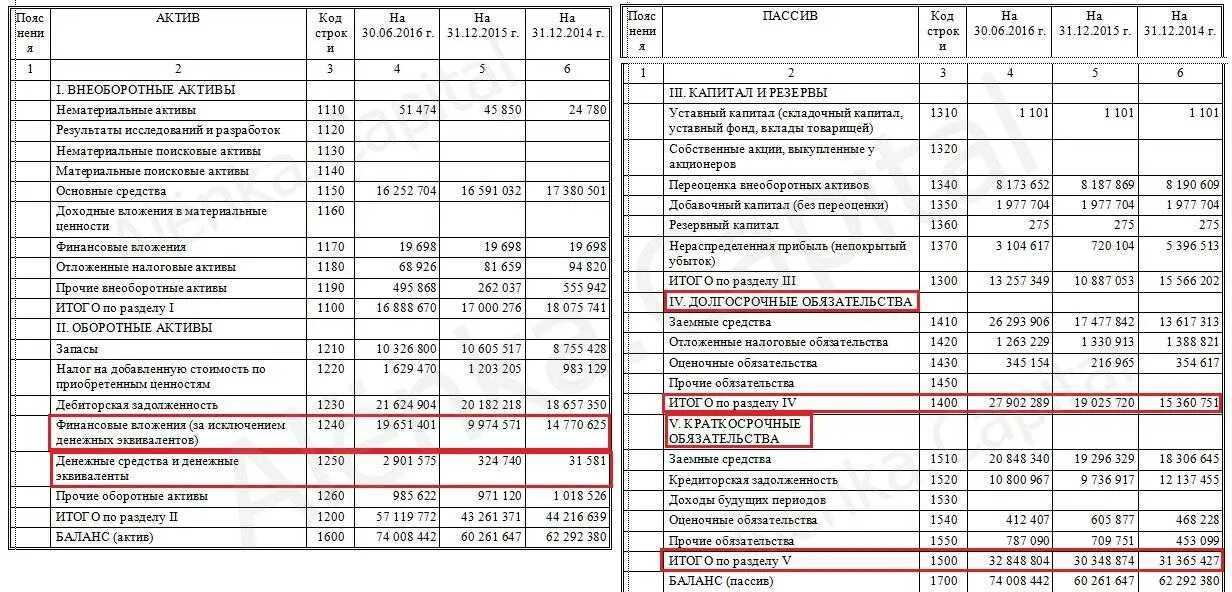

Сумма затрат в НЗП отражается в бухгалтерском балансе по строке «Запасы» в разделе оборотных активов.

При длительном цикле производства данные активы могут являться не текущими, а долгосрочными. В этом случае их следует включить в состав группы внеоборотных активов.

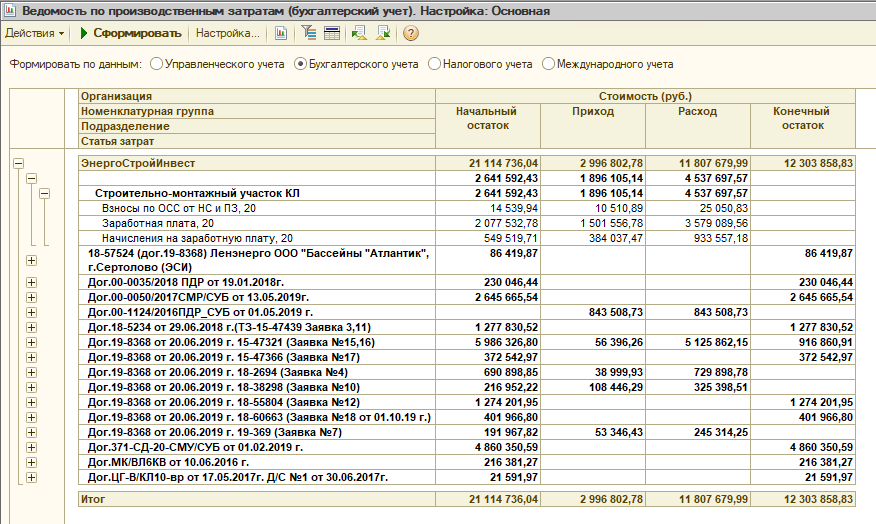

Расчет себестоимости единицы продукции в 1С 8.3

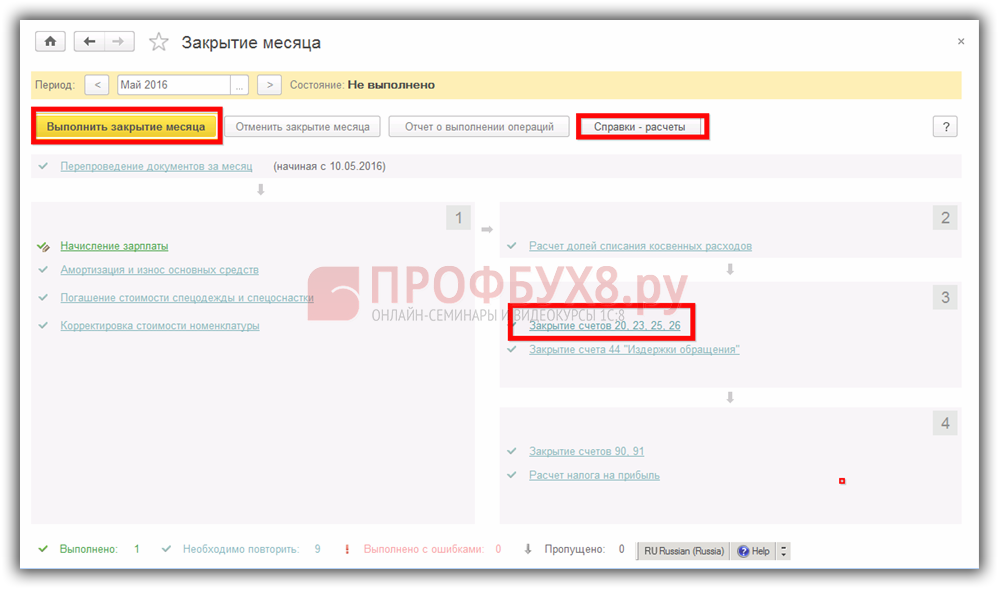

Чтобы понять, как в 1С 8.3 Бухгалтерия 3.0 происходит накопление сумм на остатке производственных счетов (20, 23, 29), нужно сначала разобраться, как они формируются. Для этого необходимо провести в базе 1С 8.3 ежемесячное закрытие счетов – 20; 23; 25; 26 через закладку Операции в главном меню:

При закрытии счетов 20, 23, 25, 26 в 1С 8.2 (8.3) может возникнуть ошибка “Не указано подразделение производственных затрат”. Как устранить данную ошибку и выполнить корректное закрытие месяца смотрите в нашем видео уроке:

В результате 1С 8.3 сформирует Справку–расчет калькуляции себестоимости продукции, в которой и отражаются остатки НЗП:

Из этой справки определяем себестоимость единицы выпущенной продукции, то есть какая в конечном итоге получилась стоимость одного изделия (одной штуки, услуги).

Все скопившиеся расходы (затраты на сырье, на зарплату, транспортные услуги, все налоги, затраты на рекламу и т.д.) на производственных (вспомогательных, обслуживающих) счетах делим на общий выпуск продукции (услуг) и в итоге получаем себестоимость одной единицы.

В нашем примере к расходам основного производства за май прибавляем сумму остатка НЗП на 01 мая и вычитаем сумму остатка НЗП на 31 мая – получаем фактическую стоимость выпущенной продукции:

- 44 462,25 +65 100,00 -4 405,25=105 157,00 руб.;

- Всего было произведено 20 штук портьер;

- 105 157,00/20=5 257,85 руб. – расчет фактической стоимости одной портьеры или ее производственная себестоимость, то есть программа 1С 8.3 рассчитала во сколько «обошлось» предприятию выпуск данной портьеры.

Формирование НЗП в январе

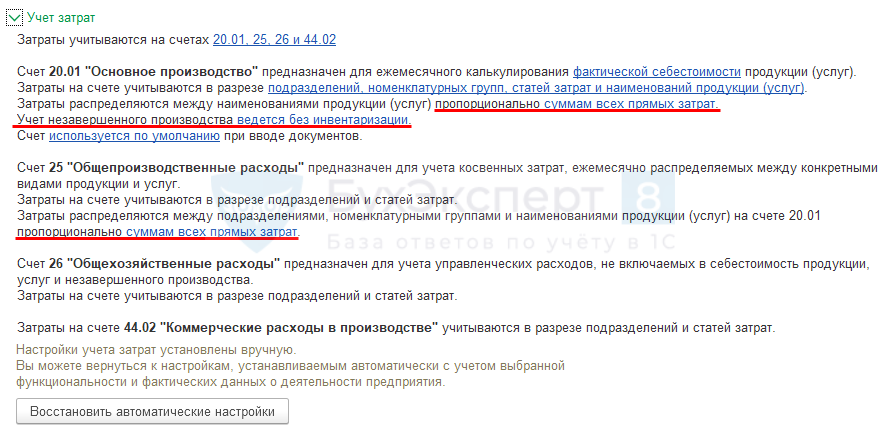

Настройка учета НЗП

Для учета НЗП по варианту НЗП с детализацией до продукции сделаны следующие настройки в Учетной политике (раздел Главное – Учетная политика – раздел Учет затрат – ссылка счет 20).

Распределение общепроизводственных затрат

Выполним закрытие месяца в разделе Операции – Закрытие месяца – регламентная операция Закрытие счетов 20, 23, 25, 26.

Общепроизводственные затраты распределятся по всем подразделениям и номенклатурным группам на счет 20.01 пропорционально прямым затратам (устанавливается в ). PDF

Проверьте распределение счета 25, сформировав справку-расчет Распределение косвенных расходов по кнопке Справки-расчеты – Распределение косвенных расходов.

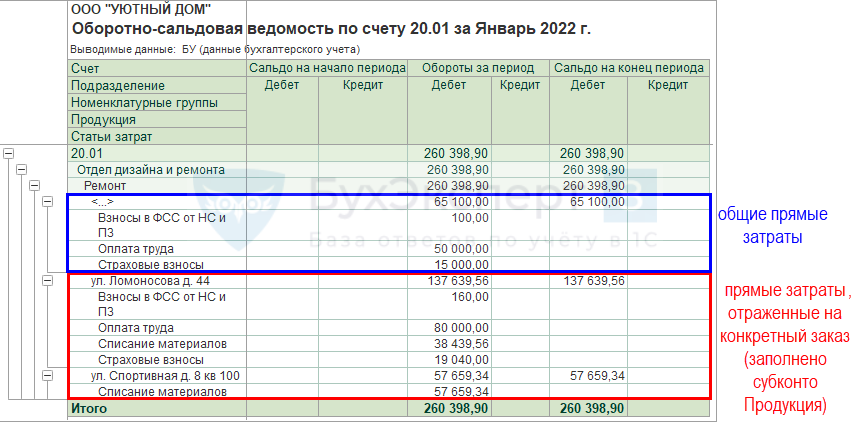

В примере прямые затраты отражены только по одному подразделению Отдел дизайна и ремонта и одной номенклатурной группе Ремонт. Косвенные затраты (65 000 руб.), отраженные на счете 25, распределились по данному Подразделению и Номенклатурной группе.

Распределение общих прямых затрат

Из ОСВ по счету 20 видно, что общие прямые затраты (косвенные-прямые), отраженные по пустому субконто Продукция, составляют 65 100 руб.

Из ОСВ по счету 20 видно, что общие прямые затраты (косвенные-прямые), отраженные по пустому субконто Продукция, составляют 65 100 руб.

Тогда сумма общих прямых производственных затрат по НГ Ремонт составляет 130 200 руб.:

- 65 100 руб. – общие прямые затраты на счете 20 по пустому субконто Продукция;

- 65 100 руб. – .

Общие прямые затраты, отраженные на счете 20.01 по номенклатурной группе Ремонт, распределяются по всей продукции (работам, услугам) этой группы пропорционально прямым затратам (устанавливается в ). PDF

Проверьте распределение счета 20.01, сформировав справку-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства по кнопке Справки-расчеты – Себестоимость выпущенной продукции.

Общие прямые производственные затраты, отраженные на счете 20.01 по номенклатурной группе Ремонт (130 200 руб.) распределились пропорционально прямым расходам объектов:

- ул. Ломоносова д. 44 – 91 760,22 руб.;

- ул. Спортивная д. 8 кв. 100 – 38 439,78 руб.

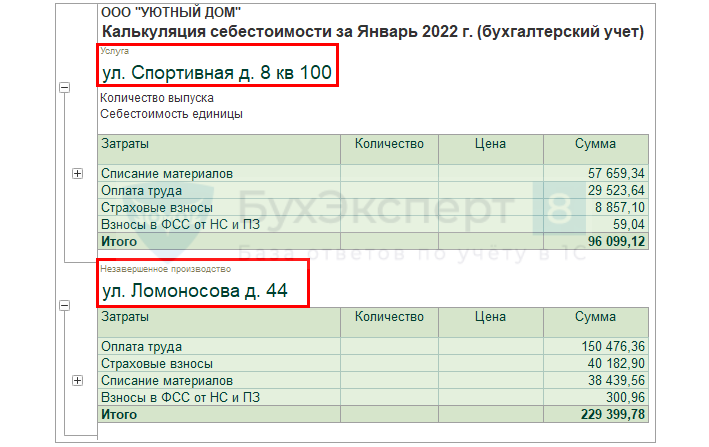

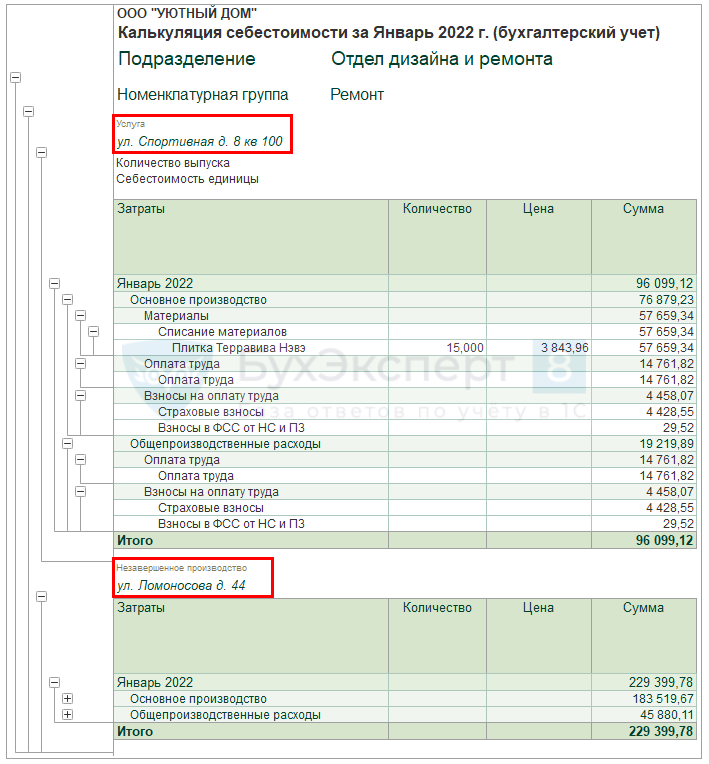

Итого общая сумма производственных затрат за месяц январь составила:

- ул. Ломоносова д. 44 – 91 760,22 руб. (распределенные прямые-косвенные) + 137 639,56 (прямые-прямые по работе) = 229 399,78 руб.;

- ул. Спортивная д. 8 кв. 100 – 38 439,78 руб. (распределенные прямые-косвенные) + 57 659,34 руб. (прямые-прямые по работе) = 96 099,12 руб.

Формирование НЗП

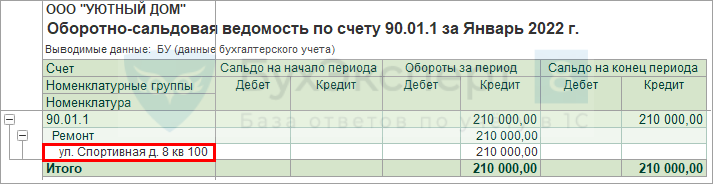

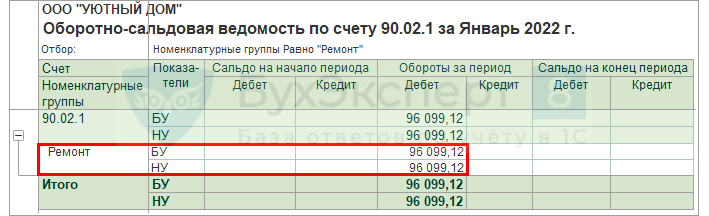

В текущем месяце работы сданы только по адресу ул. Спортивная д.8 кв. 100.

Все прямые затраты (96 099,12 руб.) по адресу ул. Спортивная д. 8 кв. 100 отражены в себестоимости этого объекта (Дт 90.02.1 Кт 20.01).

По адресу ул. Ломоносова д. 44 в текущем месяце реализации работ не было, поэтому затраты на конец месяца (229 399,78 руб.) автоматически остались в качестве НЗП в виде остатка по счету 20 по субконто Продукция ул. Ломоносова д. 44.

Калькуляция себестоимости

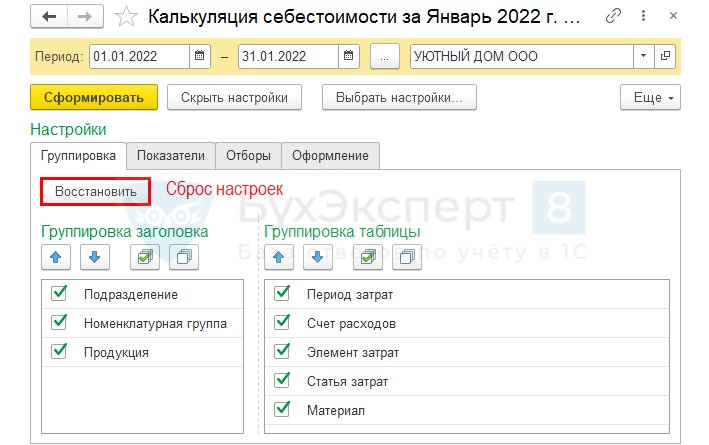

Для проверки остатка НЗП с детализацией до продукции сформируйте справку-расчет Калькуляция себестоимости по кнопке Справки-расчеты – Калькуляция себестоимости.

Для подробной расшифровки перейдите по кнопке Показать настройки – вкладка Группировка.

Если данные Группировки не отображаются или нужно вернуться к настройкам по умолчанию, нажмите кнопку Восстановить.

Отчет рекомендуется формировать по Периодам затрат, так легче проверить НЗП прошлых месяцев.

Также калькуляцию себестоимости можно проанализировать по следующей аналитике:

-

Счетам расходов:

- затраты отражены по счету 20, в т. ч. общие прямые затраты (Основное производство);

- затраты распределены с 25 счета на определенную продукцию (услугу, работу) (Общепроизводственные расходы).

-

Элементам затрат – по предопределенной группировке статей затрат:

- Материалы,

- Оплата труда,

- Взносы на оплату труда;

- Амортизация;

- Прочие затраты.

- Статьям затрат;

- Материалам – какие конкретные материалы использованы в производстве.

Себестоимость, распределение по направлениям деятельности для предприятий с несколькими видами отраслевых хозяйств. Часть 2

Рассмотрим документы по учету товародвижения

Рассмотрим учёт номенклатуры, т.к. здесь существует особенность. В товарах направление деятельности определяется «Назначением». Т.е. при оформлении документа приобретения, необходимо заполнить назначение для номенклатуры. Таким образом заполняется субконто в проводках и обособляется товар по направлению.

Списание товаров, например, в производство, также обособляется по направлениям при помощи назначения, это формирует оборот по кредиту счёта 10 (для материалов), а по дебету счёта 20 (для производства) формирование направления задаётся на вкладке «Дополнительно».

Результатом проведения операции по передаче материалов в кладовую будет запись на счетах бухгалтерского учёта.

Проверим результат и для этого откроем отчет по анализу складских остатков в разделе «Склад и доставка»→Отчёты по складу→»Ведомость по товарам на складах«, в котором настроим аналитику по направлению деятельности (назначение — направление деятельности для номенклатуры) добавив ее в структуру отчёта:

Отчет покажет движения по регистрам учета в разрезе направлений деятельности (например, «Оптовая торговля»).

Использовать аналитику по направлениям можно в различных отчётах. Например, отчет «Валовая прибыль предприятия в разделе «Финансовый результат и контроллинг» → Отчёты по финансовому результату или отчет «Себестоимость товаров организаций».

А также в отчетах «Движения денежных средств», «Ведомость расчетов с поставщиками» и в других.

Но одним из самых важных отчётов будет отчёт «Доходы и расходы предприятия». В котором наглядно предоставлен анализ деятельности организации по направлениям и статьям доходов/расходов.

Итак, мы можем разделять по направлениям: статьи затрат и выручку, умеем распределять денежные потоки и взаимоотношения с клиентами, а также обособлять по назначениям товар и производство.

Итогом будет раздельный учёт в разрезе направлений от ввода первичной документации до финансового результата.

При внедрении учета по направлениям деятельности необходимо обратить внимание на следующие моменты:

- Если имеются остатки в системе по материалам без направлений, тогда необходимо ввести документ «Корректировка назначений» расположенный в разделе «Склад и доставка» → «Обеспечение потребностей» → «Корректировка назначения товаров». Также, при необходимости, данными корректировками можно изменять назначения любой номенклатуры. Кроме направлений деятельности, назначением для номенклатуры может быть потребность на складе (требуется настроить параметры поддержания запасов, использовать обособленное обеспечение), в этом случае назначение будет формироваться заказом (клиента или внутренним).

- Начисление и выплата заработной платы (по счетам 70, 71, 73 нет аналитики по направлениям) ведётся без учёта направлений, а затраты (отражение зарплаты в бухгалтерском учете) учитываются и распределяются по направлениям. Настройка направлений в способах отражения заработной платы: раздел «Зарплата» → «Настройки и справочники» → «Способы отражения зарплаты». Кадровый учёт, также, не имеет направлений.

- Счета учёта налогов, капитала (кроме целевого финансирования), резервов и забалансовые счета не имеют аналитики по направлениям.

Корреспонденция счетов Дебет 20 «Основное производство» Кредит 69 «Расчеты по социальному страхованию и обеспечению» означает:

- -: начисление пособия по временной нетрудоспособности работникам основного производства

- -: выплату пособия по временной нетрудоспособности

- +: начисление единого социального налога от заработной платы работников основного производства

- -: перечисление по назначению единого социального налога

Четверг, Январь 10, 2019

Зарегистрироваться/Присоединиться

ВОЙТИ

Добро пожаловать! Войдите в свою учётную запись Восстановите свой пароль Домой Отчётность Бухгалтерская отчётность Отражение незавершенного производства в балансе

Бухгалтерский баланс может отражать информацию о незавершенном производстве посредством строки 1210 «Запасы». Однако, формирование учета таким образом может сопровождаться некоторыми особенностями, о которых должен знать каждый бухгалтер.

Учет выпуска готовой продукции: бухгалтерские проводки

Строка бухгалтерского баланса для НЗП

Статья «Затраты в незавершенном производстве» относится к группе статей «Запасы» оборотных активов организации (п. 20 ПБУ 4/99). Это означает, что в действующей в настоящее время форме бухгалтерского баланса остатки НЗП, т. е. дебетовое сальдо счета 20 «Основное производство» на отчетную дату отражаются по строке 1210 «Запасы» (Приказ Минфина от 02.07.2010 № 66н).

Напомним, что организации, которые вправе вести упрощенный бухгалтерский учет и характер деятельности которых не предполагает существенных остатков материально-производственных запасов, НЗП могут не формировать. Такие организации могут включать стоимость сырья, материалов, товаров, другие затраты на производство и подготовку к продаже продукции и товаров в состав расходов по обычным видам деятельности в полной сумме в момент приобретения запасов или понесения затрат (Информационное сообщение Минфина от 24.06.2016 № ИС-учет-5).

Используетсядля индексации зарплаты

0.5% ноябрь 2018 г. МРОТ по регионам

Используется для регулирования зарплаты

18 781

Примечание

История

Ставка рефинансирования

Используется для расчёта отдельных показателей

7.75%

История

РАБОЧИЙ СТОЛ БУХГАЛТЕРА ОПРОС Хотели бы вы открыть свое дело?

| Нет, свой бизнес – это слишком рискованно | |

| Да, но мне не хватает знаний | |

| Хочу открыть свое дело, зарегистрировав организацию | |

| Хочу открыть свое дело, зарегистрировав ИП | |

| Хочу открыть свое дело, но как самозанятый | |

| У меня уже свое дело |

«ГЛАВНАЯ КНИГА»РЕКОМЕНДУЕТ БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ Информации о мероприятиях в данный момент нет

Налоговый учет незавершенного производства

Для целей исчисления налога на прибыль методом начисления состав прямых и косвенных расходов налогоплательщик определяет самостоятельно в учетной политике.

При этом главным критерием включения затрат в состав прямых расходов является их прямая связь с производством товаров, выполнением работ или оказанием услуг.

Налогоплательщик вправе отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

Организация также самостоятельно устанавливает порядок распределения прямых расходов на НЗП и изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги).

При этом осуществленные расходы должны соответствовать номенклатуре изготовленной продукции (выполненным работам, оказанным услугам).

Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, в учетной политике следует определить механизм распределения таких расходов, используя экономически обоснованные показатели.

Применять установленный порядок следует не менее двух налоговых периодов.

Незавершенное производство в балансе: строка

Главная → Бухгалтерские консультации → Бухгалтерская отчетность

Актуально на: 11 декабря 2017 г.

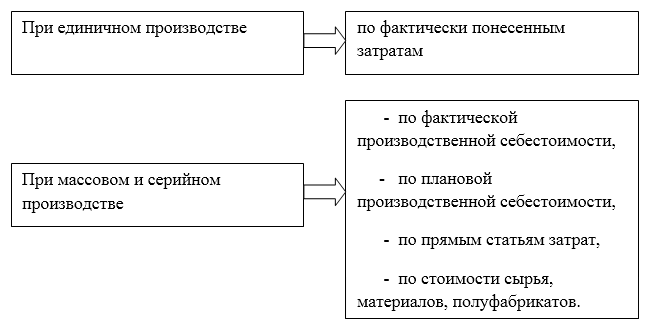

На отчетную дату в организации могут числиться продукция или работы, не прошедшие всех стадий (фаз, переделов), предусмотренных технологическим процессом, или неукомплектованные изделия, которые не прошли испытания и техническую приемку. Иными словами, в организации может остаться незавершенное производство (НЗП) (п. 63 Приказа Минфина от 29.07.1998 № 34н). Напомним, что НЗП в бухгалтерском балансе может отражаться (п. 64 Приказа Минфина от 29.07.1998 № 34н):

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов;

- по фактически произведенным затратам (при единичном производстве).

Выбранный организацией порядок оценки закрепляется в ее Учетной политике в целях бухгалтерского учета.

А по какой строке бухгалтерского баланса отражаются остатки НЗП?

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

38500 руб.

13

Учет незавершённого производства

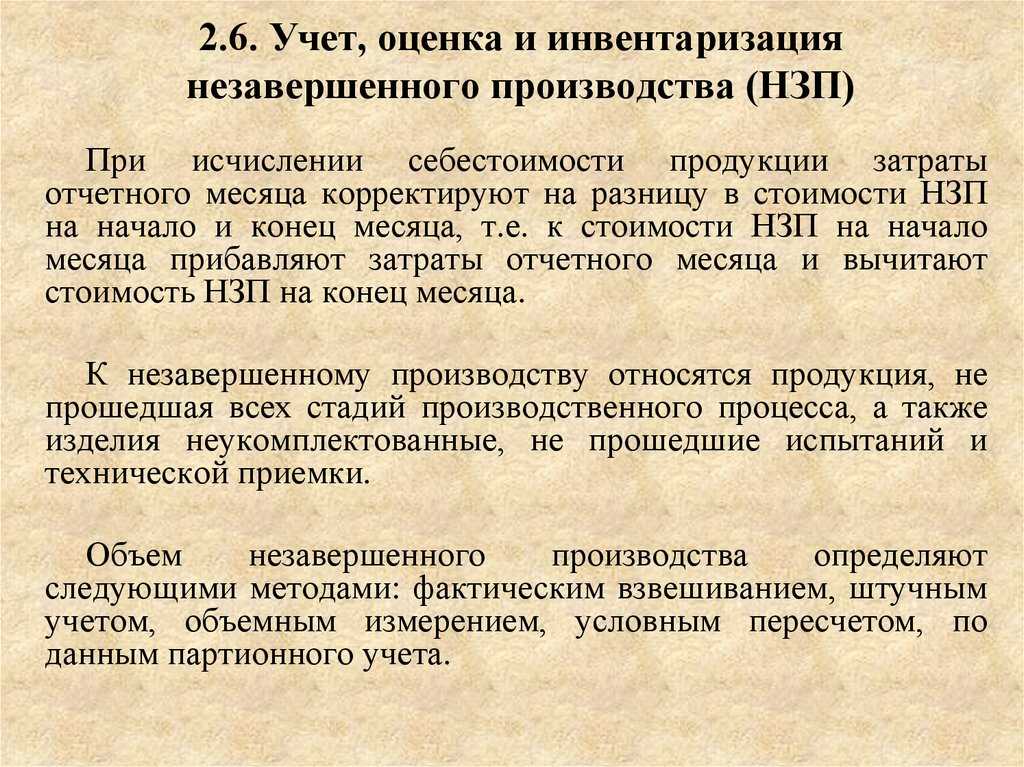

По завершению отчетного времени в каждом из цехов предприятия создается оборотная ведомость, фиксирующая движение сырья на всем протяжении НП. Учет выполняется на основе данных оперативного учета, а также инвентаризации. Последняя проводится организованной комиссией, в которую входят представители как отдела бухгалтерии, так и цехов. Ответственность участников комиссии – составление описи, в которой указываются объекты незавершенного производства и степень их готовности. По итогам инвентаризации оформляется ведомость, в которой указываются все итоги процедуры.

Как провести инвентаризацию незавершенного производства?

Выделяют следующие формы учета незавершённого производства:

- Подетально-оперативный. Используется при массовом производстве. В ходе его применяются маршрутные листы, нужные для учета движения сырья.

- Оперативный. Для его выполнения нужно находиться непосредственно в месте нахождения сырья.

- Подетальный. Также актуален для массового производства. В рамках его применяются комплектовочные ведомости, накладные.

Выбор конкретного метода зависит от нюансов работы специалистов, проводящих учет.

Также различают следующие методы учета:

- Нормативный. По каждому наименованию составляется расчет плановой себестоимости. При этом нужно учитывать нормы трат.

- Попередельный. Объект рассмотрения – передел, на котором происходит один из этапов производства товара. Следующий этап проводится на следующем переделе или продукция реализуется.

- Позаказный. Объект рассмотрения – заказ предприятию, предполагающий изготовление определенного объема товара. Траты войдут в себестоимость заказа.

- Попроцессный. Объект рассмотрения – отдельный процесс при изготовлении. Себестоимость определяется методом деления ежемесячных трат на количество готовых объектов.

На одном предприятии может применяться несколько методов учета.

В каких программах «1С» есть производственный учет?

Затраты на НЗП в балансе

Согласно п.63 ПБУ утв. приказом Минфина РФ от 29 июля 1998 года No34н, незавершенное производство (НЗП) — это продукция (работы, услуги), которые не прошли все стадии производственного цикла в отчетный период времени. Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Незавершенное производство в бухгалтерском балансе отражается в виде дебетового сальдо по следующим счетам:

- Счет 20 «Основное производство»;

- Счет 23 «Вспомогательные производства»;

- Счет 29 «Обслуживающие производства и хозяйства»;

- Счет 44 «Расходы на продажу»;

- Счет 46 «Выполненные этапы по незавершенным работам».

Если на момент окончания отчетного периода на вышеперечисленных счетах наблюдаются остатки сальдо, то это и есть незавершенное производство.

Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии (этапы). Счет 20 отражает только текущие произведенные процессы.

Для производственного цикла, который подразделяется на этапы и может происходить в течение нескольких отчетных периодов, нужно применить Счет 46 «Выполненные этапы по незавершенным работам». На данном Счете также можно отображать отдельные стадии производства, которые были завершены.

Учет затрат НЗП

Формирование НЗП в 1С

Если в течение месяца в 1С отражался выпуск, то:

- сумма НЗП отражается по каждой номенклатурной группе вручную документом Инвентаризация НЗП

сумма НЗП останется на счете 20.01 и не спишется в Дт 90.02.1 (Дт 43)

Пока в 1С невозможно ввести НЗП по Субконто Продукция — только в общем по Номенклатурным группам (НГ)

в следующем месяце НЗП будет распределяться на конкретную продукцию из НГ пропорционально базе, указанной в УП.

* Функционал по НЗП в 1С планируется развивать

Если организация занимается только производством ГП и в течение месяца в 1С не отражался выпуск, то:

сумма НЗП будет равна прямым расходам, которые отражены по номенклатурной группе.

Документ Инвентаризация НЗП вводить не требуется.

Если в текущем месяце не было выпуска ГП. При этом организация одновременно занимается производством, а также выполняет работы (оказывает услуги) и при этом:

в УП установлено, что Затраты списываются без учета выручки, то все затраты определятся, как затраты на услуги и спишутся в Дт 90.02.1.

Документ Инвентаризация НЗП вводить обязательно!

Настройки учета затрат в «1С:Бухгалтерии 8»

Начиная с версии 3.0.111 в «1С:Бухгалтерии 8» появились изменения, связанные с учетом производственных операций, в том числе с учетом незавершенного производства:

-

упрощены настройки учета затрат в учетной политике по бухгалтерскому учету;

-

добавлена возможность распределения косвенных затрат между наименованиями оказанных услуг пропорционально выручке от реализации услуг за отчетный месяц;

-

добавлена возможность учитывать стоимость НЗП с детализацией до наименований продукции.

Организациям и предпринимателям с простым учетом теперь не требуется самостоятельно настраивать учет затрат. Достаточно включить нужную функциональность — программа выполнит настройки учета затрат автоматически.

Если автоматические настройки пользователю не подходят, он может настраивать учет затрат вручную, например, в тех случаях, когда:

-

используется плановая себестоимость;

-

ведется учет незавершенного производства;

-

для распределения косвенных затрат используется база, отличная от прямых затрат;

-

некоторые счета учета затрат требуется закрывать особенным образом.

Для удобства настройки затрат в форме учетной политики теперь выводится текст, кратко описывающий порядок учета затрат, а также комментарии к возможным вариантам (рис. 1).

Рис. 1. Настройки учета затрат

Чтобы поменять ту или иную настройку, следует перейти по соответствующей гиперссылке в отдельную форму.

Рис. 2. Настройка счетов учета затрат

Настройка счетов учета затрат напрямую связана с закрытием месяца: при установке флагов для выбранных счетов в обработке Закрытие месяца появляются соответствующие регламентные операции. Поэтому, если нужно исключить из Закрытия месяца операцию по закрытию определенного счета (например, его требуется закрывать вручную особенным образом), достаточно снять соответствующий флаг.

Учет затрат на счетах 20.01 и 23 можно настраивать обособленно.

К настройкам счета 20.01 относятся:

-

возможность использования плановой себестоимости;

-

детализация учета затрат;

-

база распределения;

-

порядок учета незавершенного производства.

Для счета 23 доступны аналогичные настройки, за исключением использования плановой себестоимости.

Затраты на счетах 20.01 и 23 всегда учитываются в разрезе номенклатурных групп и статей затрат. Детализация учета затрат по подразделениям настраивается в плане счетов программы, там же можно добавить и другие разрезы учета.

Таким образом, в форме Детализация учета затрат (рис. 3) можно только включить/отключить детализацию затрат до наименований конкретной продукции. Если затраты требуется учитывать в разрезе продукции, то следует установить флаг Продукция. Если достаточно учитывать затраты по номенклатурным группам, то флаг Продукция должен быть снят.

Рис. 3. Настройка детализации учета затрат на счете 20.01

Рис. 4. Настройки учета НЗП для счета 20.01

-

Не ведется. При такой настройке счет закрывается ежемесячно без остатка, независимо от того, выпущена продукция (выполнены работы, оказаны услуги) или нет. Документ Инвентаризация НЗП недоступен. Этот вариант учета НЗП установлен по умолчанию и предназначен для предприятий с простым учетом производства;

-

Ведется без инвентаризации. В этом случае НЗП рассчитывается автоматически и детализируется до тех наименований продукции, которые в течение месяца не выпущены. Такой вариант учета основан на допущении, что каждое наименование продукции выпускается один раз, поэтому предназначен для единичного производства (позаказный метод). Эту настройку также можно применять и при выполнении работ (оказании услуг);

-

Ведется по результатам инвентаризации. Данный вариант предусматривает ежемесячную инвентаризацию остатков НЗП, рассчитанных вручную, и ориентирован на массовое и серийное производство.

Как видим, порядок учета незавершенного производства в программе существенно поменялся. Помимо детализации затрат на счетах 20 и 23 и настроек учета НЗП на его оценку влияют и другие факторы, например:

-

организация учета затрат на предприятии по производственным подразделениям, номенклатурным группам и по номенклатуре;

-

характер производственной деятельности предприятия (выпуск готовой продукции или выполнение работ и оказание услуг);

-

база распределения косвенных затрат.

В любой момент можно вернуть настройки, установленные в программе по умолчанию. Для этого предназначена кнопка Восстановить автоматические настройки (см. рис. 1).