Анализ затрат на производство

Вначале определяется выполнение плана по себестоимости продукции. Пример:

Sфакт / Sплан * 100% = 68124343 / 68200000 * 100% = 99,88%

Если процент выполнения около 100%, то можно судить о том, план по себестоимости практически выполнен.

Для того чтобы выяснить влияние на полученный % выполнения плана каждой статьи затрат, нужно найти абсолютное отклонение по каждой статье затрат на производство.

Рассмотрим это на примере.

|

статьи затрат |

Фактически выпущенная продукция |

абсолютное отклонение |

|

|---|---|---|---|

|

по плановой себестоимости |

по фактической себестоимости |

||

|

сырье и материалы |

13108618 |

12864993 |

-243625 |

|

возвратные отходы |

254920 |

250353 |

-4566 |

|

покупные изделия, полуфабрикаты |

4335430 |

4076177 |

-259253 |

|

топливо и энергия на технологические нужды |

1999863 |

2143872 |

144009 |

|

заработная плата производственных рабочих: |

|||

|

основная |

27143564 |

27611163 |

467599 |

|

страховые взносы |

7110824 |

7233804 |

122980 |

|

потери от брака |

56418 |

56418 |

|

|

общепроизводственные расходы |

8268734 |

8069491 |

-199243 |

|

общехозяйственные расходы |

4437757 |

4268350 |

-169408 |

|

прочие производственные расходы |

364427 |

396687 |

32259 |

|

внепроизводственные |

1175862 |

1153036 |

-22826 |

|

ИТОГО: |

68200000 |

68124343 |

-75657 |

В результате сделанных расчетов можно сделать вывод, что на превышение затрат плановых значений по себестоимости продукции существенно повлияли две статьи затрат: заработная плата рабочих и страховые выплаты, общая доля которых в общем составе затрат составляет немного больше 50 процентов. В связи с этим необходимо проанализировать факторы, которые привели к увеличению плановых показателей и определить пути снижения влияния данного фактора на себестоимость продукции.

Отрицательное влияние на выполнение плана по себестоимости оказали также статьи затрат: потери от брака, топливо и энергия на технологические нужды и прочие производственные расходы.

Доля потерь от брака в производственной себестоимости ТП, определяется делением суммы потерь от брака на производственную себестоимость ТП:

Доля потерь от брака = 56418 / 68124343 = 0,001 или 0,1%

Потери от брака составили в производственной себестоимости ТП 0,1%. Это говорит о незначительном влиянии этой статьи затрат на производственную себестоимость выпускаемой продукции, так как наблюдается тенденция снижения полной себестоимости ТП, но несмотря на это предприятию необходимо снижать потери от брака.

Для снижения затрат на топливо и электроэнергию для технологических нужд на предприятии следует произвести энергоаудит оборудования и установить более рациональное время его использования, так как зачастую оборудование работает вхолостую из-за несвоевременной доставки сырья, т.е. рассмотреть вопрос о более рациональной организации труда.

Для примера рассмотрим затраты предприятия на производство печенья согласно калькуляции по данным в таблице.

|

Наименование статей |

Печенье, руб. |

% |

|---|---|---|

|

сырье и материалы |

956 |

11,6 |

|

возвратные отходы |

144 |

-1,7 |

|

покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций |

1189 |

14,4 |

|

заработная плата производственных рабочих |

2135 |

25,9 |

|

отчисления на социальные нужды |

560 |

6,8 |

|

расходы на подготовку и освоение производства |

1049 |

12,7 |

|

потери от брака |

106 |

1,3 |

|

прочие производственные расходы |

1412 |

17,1 |

|

коммерческие расходы |

852 |

10,3 |

|

Итого |

8259 |

100,0 |

Исходя из данных таблицы, можно рассчитать цену партии товара. Так, например, при поступлении нового заказа поставку партии печенья стоимость производства оценивается в 8259 руб., тогда, исходя из нормы рентабельности в 5%, базовая стоимость заказа будет определена в размере, равном 8672 руб.

Что отражается в бухучете производства

Чтобы зафиксировать динамику процесса производства, бухгалтеру следует учитывать:

- расходы, возникающие в процессе изготовления готового продукта;

- средства, затраченные на уже готовые изделия и на те товары, производство которых еще не завершено;

- сумму всех ресурсов на создание продукции;

- колебания себестоимости, факторы ее роста и возможности понижения.

Как отразить в учете организации-подрядчика производство на давальческой основе подакцизной продукции и ее передачу заказчику?

Формы производственных затрат

Затраты на производство – это те издержки, которые несет предприятие в ходе преобразования сырья в продукцию. Учитываются все проявления этих издержек:

- материальные;

- финансовые;

- ресурсные.

Вопрос: Как отразить в бухгалтерском учете и бухгалтерской отчетности организации (ООО) исправление допущенной в 2019 г. существенной ошибки, которая выявлена в декабре 2020 г.? В ноябре 2019 г. организация произвела продукцию и в том же месяце ее реализовала. Фактическая себестоимость использованного в производстве сырья в бухгалтерском учете (составляет 600 000 руб., равна стоимости его приобретения в налоговом учете) по вине бухгалтера организации ошибочно не была списана на затраты производства и в себестоимость продаж, а также не была учтена в целях налогообложения прибыли.Посмотреть ответ

Фактически данные затраты представляют собой один или сразу оба варианта движения денежных (иногда неденежных) средств:

- выплата третьим лицам;

- увеличение обязательств перед контрагентами.

Классификация производственных издержек

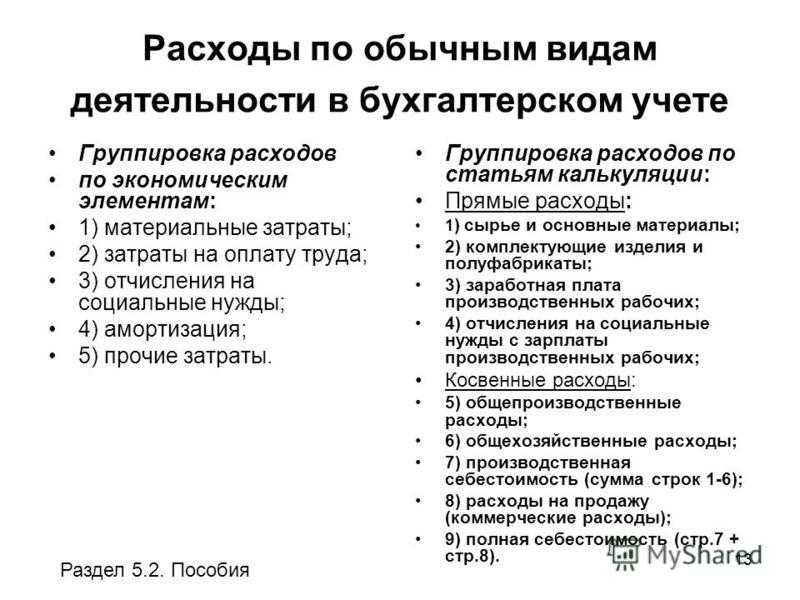

Разделение затрат обусловлено разным подходом к их учету:

- Постоянные (накладные) и переменные издержки – характеризуют отношение расходов к процессу производства. Первые связаны с организацией процесса выпуска продукции, они не изменяются, даже если объемы товаров растут. Вторая группа обеспечивает сам процесс производства – закупку сырья и оплату рабочей силы, поэтому эта часть затрат подвержена динамике.

- Прямые и косвенные издержки связаны с отнесением расходов на себестоимость. Первые включаются в нее непосредственно, отражая связь с выпуском каждой отдельной единицы (например, стоимость материалов). Вторые распределяются сразу на несколько видов продукции, их нужно включать в себестоимость в рамках принятой на предприятии методики.

Что входит в производственные затраты

Перечислим основные позиции расходов предприятия на создание продукции, которые обязательно должны быть отражены в учете:

- зарплата персоналу – рабочему, обслуживающему, управленческому;

- стоимость предметов труда, которые были затрачены на производство и хознужды;

- амортизация оборудования, а также помещений, хозяйственного инвентаря и др..

ОБРАТИТЕ ВНИМАНИЕ! В этих расходах часть входит в себестоимость непосредственно (прямые издержки), а часть распределяется косвенно

Методы учёта издержек

Вести учёт затрат можно разными способами. Существует три ключевых метода:

- Позаказный. Больше подходит для предприятий, выпускающих единичные продукты или небольшие партии товаров, работающих по договору подряда или занятых в услугах. Способ также применяют компании с технически сложным производственным процессом. Учёт издержек при таком методе ведётся по каждому отдельному заказу или по группе однородных заказов. Каждому объекту присваивается своя карточка. Прямые затраты проводят по дебету 20. Общехозяйственные и общепроизводственные издержки аккумулируются на счетах 26 и 25, а после реализации относятся на основное производство. Для аналитики по отдельным заказам заводят субсчета.

- Попроцессный. Используется в основном предприятиями, которые разрабатывают товары и продукты из переработанного сырья. Учёт ведётся по отдельным процессам. Калькуляции заполняют по данным из первичной документации и ведут по всему выпуску или конкретным отделам. Все прямые издержки проводятся по дебету 20, а в конце периода туда списываются суммы с 25 и 26 счетов.

- Попередельный. Подходит для предприятий с производством, в котором часто повторяются одни и те же технологические процессы. Как правило, это организации из сферы нефтепереработки, химпромышленности и т.д. Весь производственный процесс делится на несколько этапов-переделов, которые и выступают объектами бухучёта. Учёт прямых издержек ведут на счету 20. Затраты с 25 и 26 бухсчетов списывают в дебет 20 по итогам месяца.

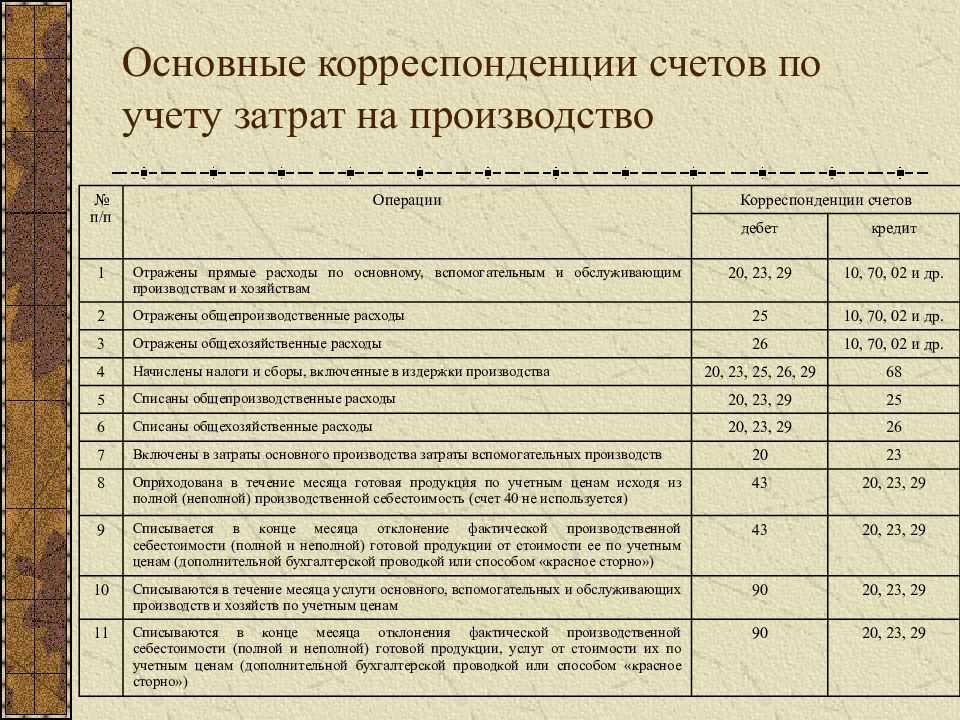

Примеры бухгалтерских проводок

С этим счетом могут составляться следующие проводки:

| Дебет | Кредит | |

| Проводки по накоплению затрат | ||

| 20 | 02 | Начислена амортизация объектов ОС |

| 20 | 04 | Списание амортизации НМА, если не используется счет 05 |

| 20 | 05 | Начислена амортизация НМА |

| 20 | 10 | Списаны в производство материалы, комплектующие |

| 20 | 11 | Списана стоимость животных |

| 20 | 16 | Списано отклонение в стоимости материалов |

| 20 | 19 | На себестоимость списаны невозмещаемые суммы НДС |

| 20 | 20 | Оборот внутри производства |

| 20 | 21 | Передача в производство полуфабрикатов собственного изготовления |

| 20 | 23 | Списаны на основное производство затраты вспомогательных производств |

| 20 | 25 | В себестоимости учтены общепроизводственные расходы |

| 20 | 26 | В себестоимости учтены общехозяйственные расходы |

| 20 | 28 | На себестоимость списаны потери от брака |

| 20 | 29 | Списаны на основное производство услуги обслуживающих производств |

| 20 | 41 | На собственные нужды использованы товары для перепродажи |

| 20 | 43 | На собственные нужды использована готовая продукция |

| 20 | 60 | Списаны на производство затраты коммунальных услуг |

| 20 | 68 | На себестоимость списаны суммы налогов |

| 20 | 69 | Начисление соцвзносов на основную зарплату |

| 20 | 70 | Начисление зарплаты основным работникам |

| 20 | 71 | На производство списаны суммы подотчетных лиц |

| 20 | 76 | В себестоимость включены услуги прочих поставщиков (к примеру, страхование) |

| 20 | 79 | В себестоимость включены затраты филиалов или обособленных подразделений |

| 20 | 94 | На себестоимость списаны недостачи и потери |

| 20 | 96 | В себестоимости отражено формирование резерва предстоящих расходов |

| 20 | 97 | В себестоимость включены суммы расходов будущих периодов |

| Проводки по списанию затрат | ||

| 10 | 20 | Возврат неиспользованных материалов из производства на склад |

| 11 | 20 | Увеличение числа животных за счет привеса |

| 21 | 20 | Приняты к учету собственные полуфабрикаты |

| 28 | 20 | Отражен брак основного производства |

| 40 | 20 | Оприходование готовой продукции по плановой себестоимости |

| 43 | 20 | Оприходование готовой продукции по фактической себестоимости |

| 90 | 20 | Списана фактическая себестоимость работ |

| 94 | 20 | Отражены недостачи, выявленные в основном производстве |

| 99 | 20 | Списание затрат по причине чрезвычайной ситуации |

Бухгалтерский учет и налогообложение на производстве

Мы разобрались с тем, какие налоги платит производство — перейдем к особенностям бухгалтерского и складского учета.

Учет расхода материальных ценностей

Производство связано с преобразованием материалов, сырья либо полуфабрикатов в готовые изделия, поэтому важно разработать внутренние нормативные документы, в соответствии с которыми будут списываться материалы и сырье. Вы должны точно знать, сколько и чего уходит на единицу готового изделия.. Наличие такой документации помогает:

Наличие такой документации помогает:

- планировать закупки сырья и материалов;

- корректно рассчитывать себестоимость и отпускную цену товара;

- контролировать расход материалов и потери, что позволяет минимизировать риск хищения и перерасхода;

- организовать учет производственных расходов и потерь;

- разрешать спорные ситуации с налоговой — если инспектор сочтет расходы завышенными, вы сможете подтвердить объем и стоимость материалов, которые нужны для производства партии товара.

Также должны быть утверждены нормативы по браку — если в партии оказалось больше испорченных изделий, чем положено, это повод провести проверку и выявить причины. Обнаружив виновного, с него можно взыскать сумму причиненного ущерба: полюбовно или через суд.

Важно! Затраты по браку можно полностью учесть в расходах при расчете налога на прибыль (

), но нельзя при расчете налога УСН «Доходы минус расходы» (

), т.к. они отсутствуют в списке учитываемых расходов.

Учет затрат на производство

Один из самых распространенных методов — позаказный, когда рассчитывается себестоимость партии товара, которая потом распределяется между готовыми изделиями (план минус брак). Он применяется в мелкосерийном производстве, а также при проведении экспериментальных, опытных, ремонтных и тому подобных работ.

При расчете себестоимости и формировании отпускной цены важно учесть не только прямые (материалы, сырье, оплата труда рабочих), но и косвенные затраты. К ним относятся, например, зарплаты сотрудников, которые не принимали непосредственного участия в выпуске изделий

Оплату труда тех, кто имеет косвенное отношение к производству (начальник производства, кладовщик и т.п.) можно отнести к расходам на выпуск партии, а тех, кто с ним никак не связан (бухгалтер, маркетолог и т.п.) — списать сразу на финансовый результат без привязки к конкретным партиям/заказам. Не забудьте о расходах на рекламу и маркетинг, обслуживание и ремонт оборудования, юридическое сопровождение и т.д.

Чем полнее информация, тем проще вам управлять расходной частью и оптимизировать ее. Может выясниться, например, что закупочная цена материалов выше, чем могла бы быть, что позволит оперативно найти более подходящего поставщика. Или аренда цеха обходится слишком дорого — пора изучить предложения и найти альтернативу дешевле.

Учет затрат при УСН 15%

Стоимость материалов можно учесть в затраты, когда вы списали их в производство, до момента выпуска и реализации готовых изделий. В этом принципиальное отличие учета и налогообложения на производстве и в торговых предприятиях: розничные и оптовые продавцы могут списать себестоимость товара в затраты только после того, как право собственности на него перейдет покупателю.

Налогообложение предприятий на ОСНО

- При отгрузке товара или получении денег от покупателя возникает обязанность по начислению НДС, при покупке материалов, работ и услуг появляется право на вычет (если есть входящий НДС).

- Списанные в затраты материалы не попадают в финансовый результат, туда вносится только себестоимость готовой продукции, которая отгружена покупателю. Лишь после передачи права собственности можно понять, сработали вы в плюс или в минус.

Производство и себестоимость

Производство – основная цель создания любого предприятия. Сотрудники, используя необходимые орудия труда, в ходе различных хозяйственных операций преобразуют сырье в товар, готовый к реализации – это и есть производственный процесс. К нему также относится деятельность, направленная на выполнение работ и оказание услуг. Изделия появляются в ходе объединения:

- трудовых средств;

- предметов труда;

- затрат «живой силы».

Чтобы правильно определить себестоимость единицы каждого вида продукции и всего массива в целом, нужно учесть все затраты, вложенные в ее производство. Часть затрат войдет в себестоимость, некоторые придется оставить «за скобками» – учет покажет, какие именно.

Как отразить в учете производственной организации распределение управленческих (общехозяйственных) расходов?

Методы включения затрат на производство в себестоимость

В зависимости от метода включения затрат в себестоимость различают:

- сокращенную фактическую производственную себестоимость, которая состоит из затрат на производство продукции, работ, услуг (счета 20 + 23 + 25);

- полную фактическую производственную себестоимость, которая включает в себя суммы затрат на производство продукции, работ, услуг плюс общехозяйственные расходы (счета 20 + 23 + 25 + 26);

- полную себестоимость продукции, работ, услуг, которая складывается из полной фактической производственной себестоимости плюс расходы на продажу (счета 20 + 23 + 25 + 26 + 44).

В зависимости от оперативности формирования себестоимость подразделяется:

- на фактическую – определяется по данным бухгалтерского учета о фактических затратах на производство продукции, работ, услуг;

- нормативную – устанавливается на основе действующих на начало месяца норм расхода сырья, материалов и других текущих норм затрат;

- плановую – представляет собой среднюю себестоимость продукции, работ, услуг на плановый (отчетный) период (год, квартал). В плановую себестоимость не включаются непроизводственные расходы. По отношению к календарному периоду все затраты делятся на текущие и единовременные.

На производственном предприятии основными группами затрат выделены:

- материальные затраты (за вычетом возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- прочие затраты.

К расходам, связанным с производством и реализацией продукции относятся:

- расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров, услуг, а также имущественных прав;

- расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на содержание их в исправном состоянии;

- расходы на освоение природных ресурсов;

- расходы на научно-исследовательские и опытно-конструкторские разработки;

- расходы на обязательное и добровольное страхование;

- прочие расходы.

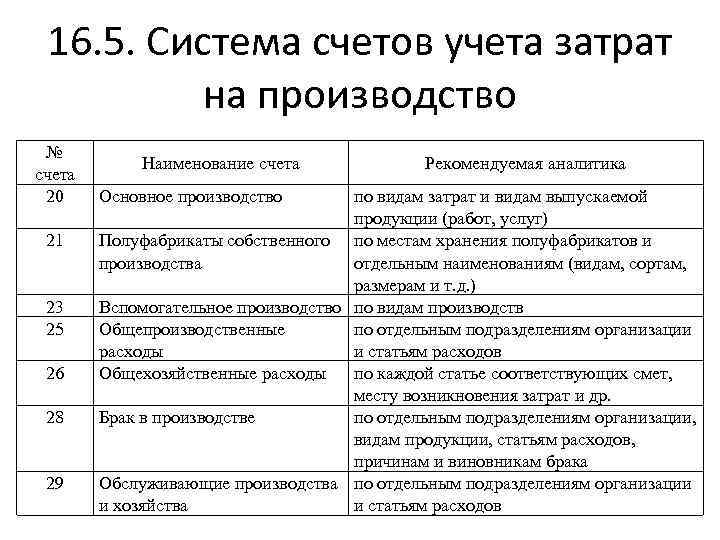

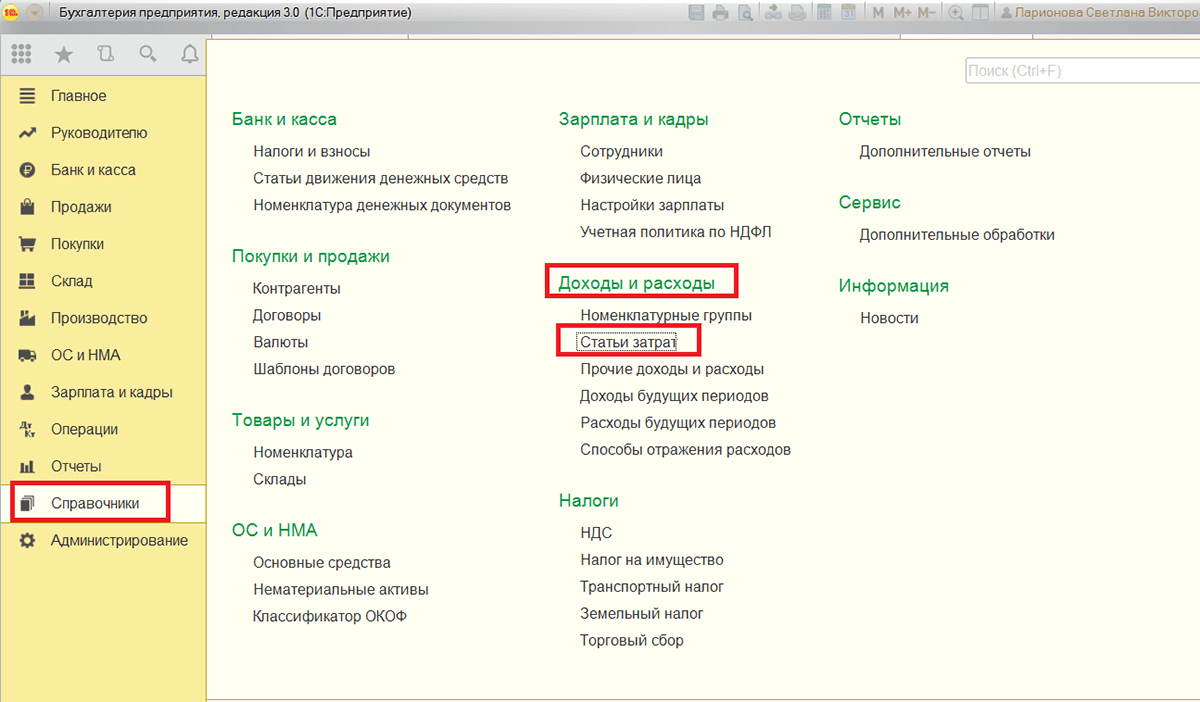

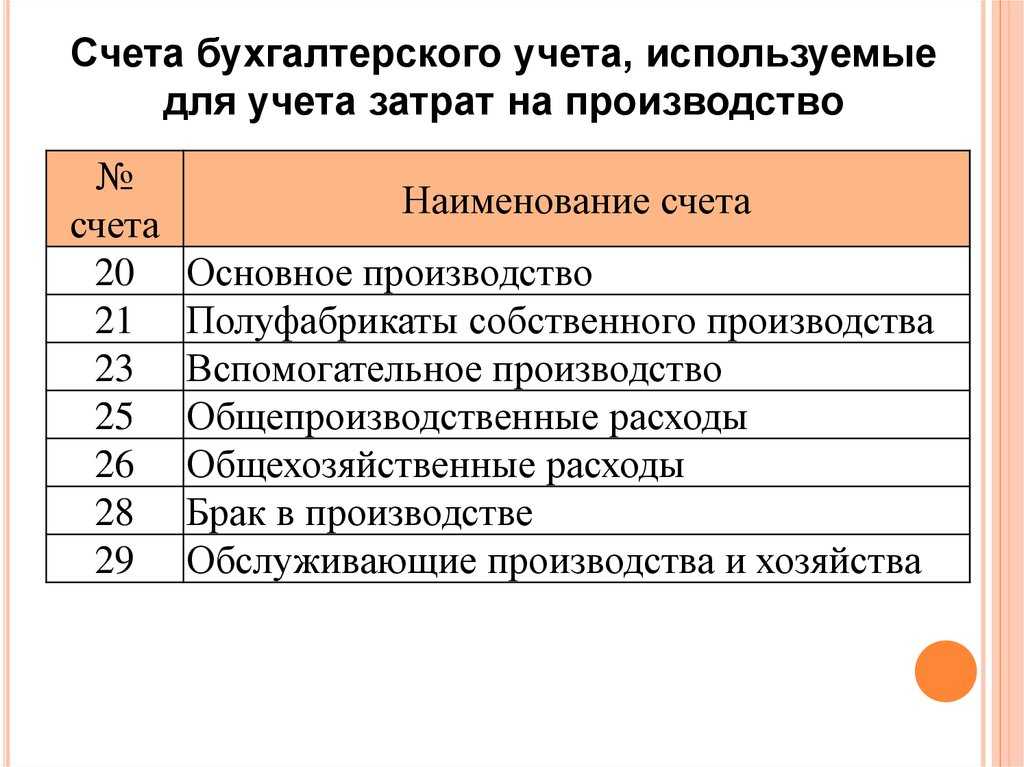

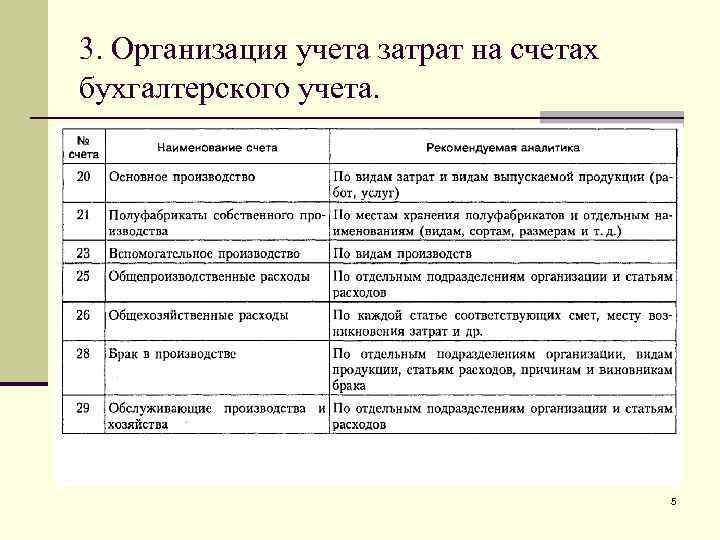

Счета для бухучета производственного процесса

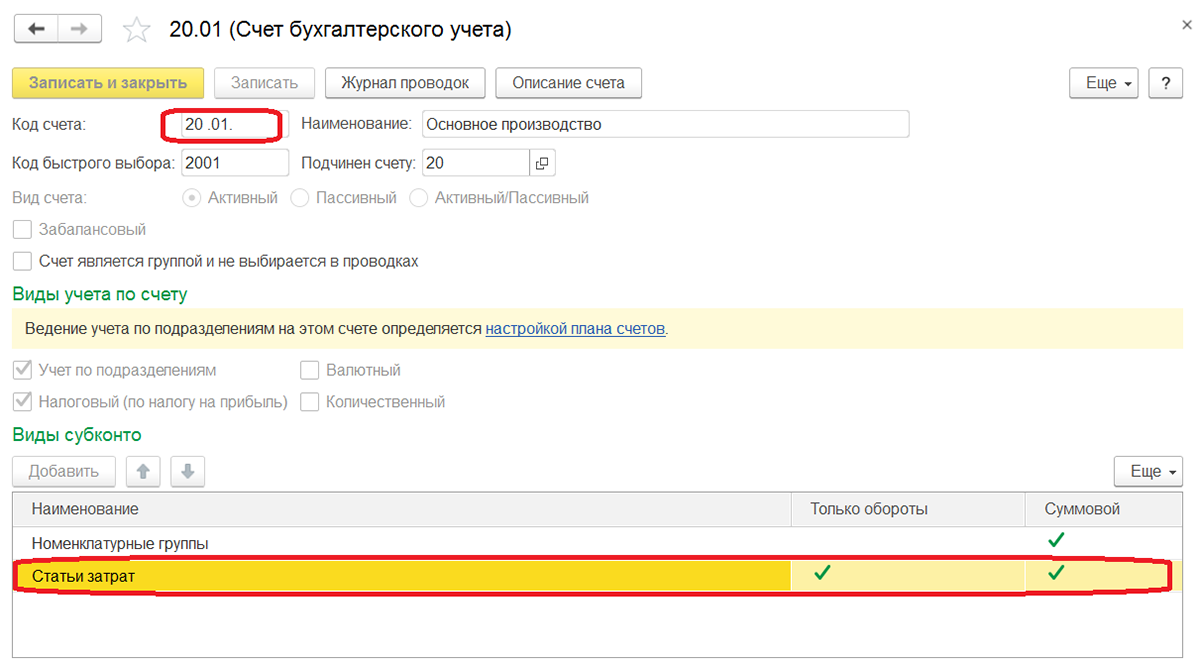

Для ведения учета производства бухгалтеру понадобится несколько обособленных счетов:

-

Счет 20 «Основное производство». В течение отчетного периода на нем аккумулируются затраты на изготовление продукции, входящие в себестоимость, а именно:

- стоимость материалов, сырьевых запасов;

- вознаграждение за труд рабочих, участвующих в производстве;

- выплаты в различные социальные фонды;

- ресурсные издержки (вода, электроэнергия и т.п.).

- Счет 23 «Вспомогательное производство» собирает затраты тех производственных структур, которые прямо не участвуют в выпуске продукции, но обеспечивают и обслуживают функционирование по основной цели. Например, это издержки на содержание собственных котельной, электростанции, водонапорных сооружений и пр.

-

Счет 25 «Общепроизводственные расходы» связан с использованием оборудования, машин и механизмов. На нем отражаются:

- средства на горючее и смазочные материалы;

- амортизация механизмов, зданий, сооружений;

- траты на обслуживание;

- зарплата ремонтникам и наладчикам;

- тестирование аппаратуры;

- другие подобные издержки.

-

Счет 26 «Общехозяйственные расходы» фиксирует направления расходов, которые призваны поддерживать работу всего предприятия, в том числе управленческой функции и реализации. Сюда относят следующие виды издержек:

- оклады и другие выплаты работникам управленческого звена;

- командировочные;

- средства на оснащение и ремонт офисных помещений;

- оплата канцтоваров;

- услуги связи и Интернета и пр.

- Счет 28 «Производственный брак» – самый «печальный» из расходных счетов, но, к сожалению, необходимый. Стоимость всей некондиционной продукции, если она подлежит списанию, будет отражена на дебете этого счета. Если же ее все же реализуют, пусть и с уценкой, эти средства пройдут по кредиту.

-

Счет 29 «Обслуживающие производства и хозяйства» показывает долю затрат на поддержание деятельности, не связанной с производством напрямую:

- расходы на эксплуатацию подсобных мастерских (пошивочных, ремонтных и пр.);

- оплата внутренних столовых, буфетов;

- затраты на вспомогательные объекты (бани, прачечные, общежития и т.п.);

- ведомственные детские сады, санатории.

-

Счет 96 «Резервы предстоящих расходов» накапливает траты для наступающих периодов, серди них:

- отпускные для рабочих;

- пособия по выслуге лет для производственного персонала;

- средства на проведение ремонтов;

- деньги на подготовительные меры на запуск новой линии или смены сезонного производства.

-

Счет 97 «Расходы будущих периодов» – используется тогда, когда затраты уже произведены, но учесть их предстоит позже. В производственном процессе на нем отражают:

- затраты на изыскательские работы;

- предоплата за рекламу и др.;

- средства на расширение технологических линий, нового оборудования, ассортимента продукции и т.п.;

- лицензирование, сертификация.

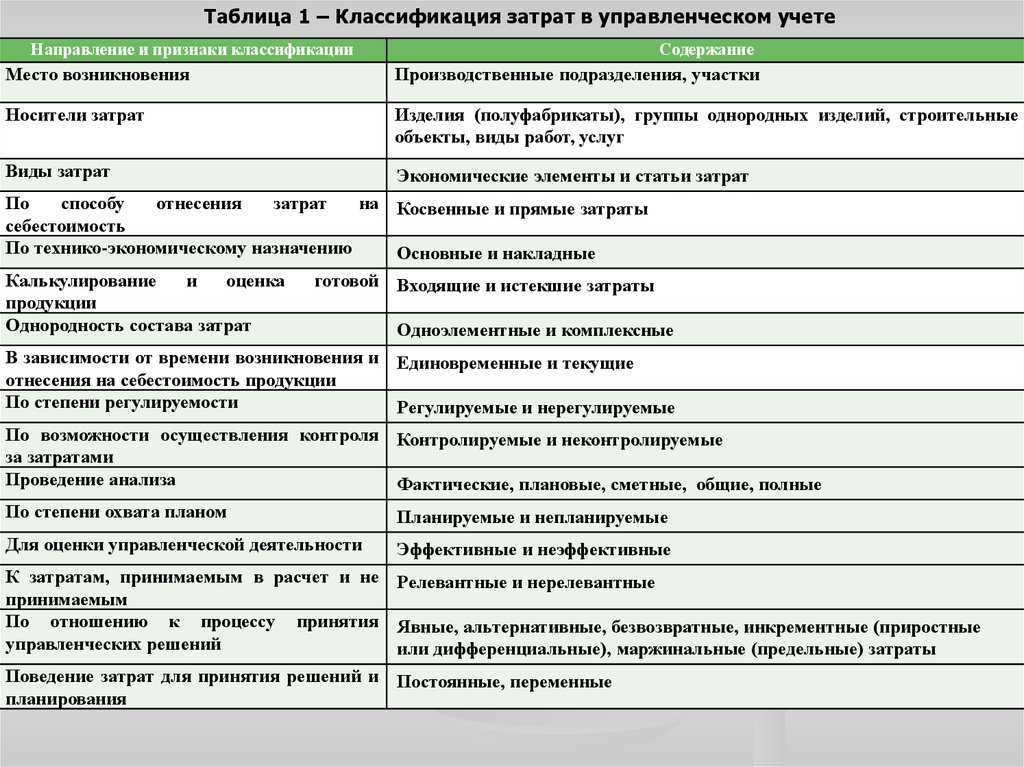

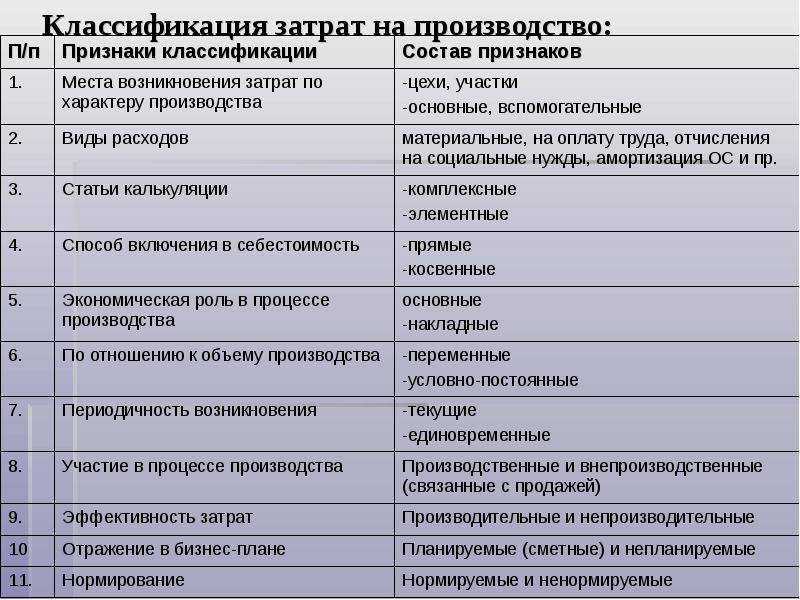

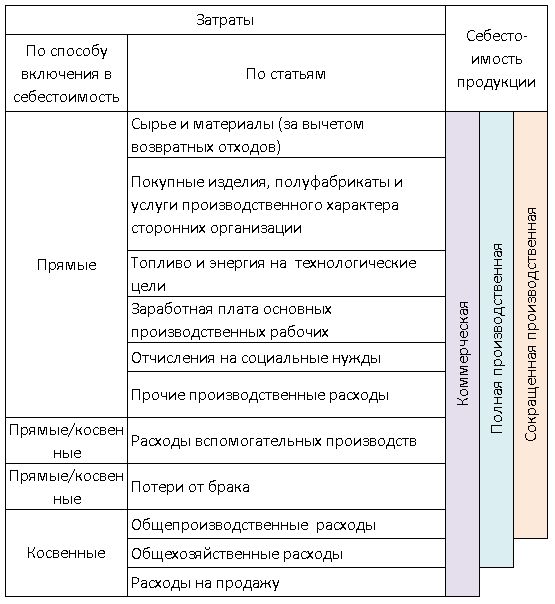

Классификация затрат: прямые и косвенные

Исходя их разных классификационных признаков, выделяют различные виды затрат. По правилам формирования себестоимости – прямые и косвенные, по отношению к технологическому процессу – основные и накладные, по отношению к производственному объему – постоянные и переменные. Мы подробно остановимся на прямых и косвенных затратах, как основном факторе калькулировании себестоимость товаров.

Прямые затраты

Состав прямых затрат организация определяет самостоятельно, и он зависит от вида продукта. Чаще всего прямые затраты состоят из:

- затрат на сырье и материалы, комплектующие и полуфабрикаты, используемые в производстве;

- оплаты труда персонала, непосредственно участвующего в производстве конкретного вида товара;

- страховых взносов во внебюджетные фонды за персонал, участвующий в производственном процессе.

Если можно выделить объекты основных средств, которые задействованы в изготовлении конкретного вида продукта, то в состав прямых расходов также включают амортизационные отчисления по таким объектам. Аналогичный принцип может применяться к энергоресурсам и услугам сторонних организаций, если компания может достоверно определить, к какому виду продукции они относятся.

Косвенные расходы

Косвенные расходы нельзя отнести к конкретному виду продукции. В большинстве случаев это затратв, которые компания понесла при изготовлении нескольких видов изделий либо они не имеют прямого отношения к производственному процессу.

Выделяют накладные производственные затраты – те, которые связаны с обеспечением производственного процесса, работой производственного оборудования, но не привязаны к конкретному продукту. Помимо этого, есть накладные общехозяйственные затраты, не имеющие прямого отношения к производственному процессу.

Виды и классификация расходов

Производственных затрат может быть много, и классифицируются они по-разному.

Так, по экономическому признаку издержки организации можно поделить на следующие категории:

- Материальные. Это все деньги, что бизнес тратит на материалы и сырье для обеспечения производственного процесса и упаковки продукции. Сюда же относят затраты на инвентарь, рабочую форму, спецодежду, прочие МЦ для хозяйственных нужд. А также покупку комплектующих, полуфабрикатов и подобное.

- Оплата труда. Это всё, что организации начисляют своим работникам: зарплаты, премии, надбавки, поощрения в материальной или денежной форме и т.д.

- Страховые отчисления. Все взносы на медицинское, социальное, пенсионное и добровольное страхование.

- Амортизационные. Амортизация по объектам ОС, НМА и поисковым активам.

- Прочие. В состав прочих расходов входят комиссии от других компаний, арендная плата, уплата налогов, банковское обслуживание, зарплаты управленцам, представительские издержки и т.д.

Все издержки организации на реализацию товаров и услуг подлежат учёту и относятся на себестоимость выпущенной продукции и оказанных услуг в периоде реализации.

Перечень затрат можно также разделить на две категории по отношению к себестоимости:

- прямые — всё, что компания тратит непосредственно на оказание услуг или производство продукции;

- косвенные — сумма остальных расходов, которые не относятся напрямую к производству, но без которых бизнес не может нормально функционировать: зарплата управленцам, общехозяйственные расходы и т.д.

Утверждённого списка прямых или косвенных затрат нет. Их состав будет зависеть от деятельности и условий работы организации.

Для корректного учёта компании нужно распределить перечень тех и других затрат самостоятельно и закрепить категории в учётной политике. В бухгалтерский учёт их включают по факту появления на основании первичной документации.

Существуют и другие категории затрат, например:

Финансовый итог производственного процесса

Если уменьшить выручку, полученную от реализации товара, на себестоимость, в результате останется валовая прибыль, ясно отражающая эффективность работы предприятия.

Счет 90 «Продажи» отражает этот итог: если кредит больше дебета, имеем прибыль, дебет превышает кредит – налицо убытки. Сальдо выводится следующим образом:

- Отражение по кредиту суммы выручки от продажи товаров (с учетом или без учета НДС – какая методика принята в организации). Для этого потребуются проводки:

- дебет 62, кредит 90.3 – учет стоимости без НДС;

- дебет 90.3, кредит 68 – с налогом на добавленную стоимость.

- Вычисление себестоимости товаров и списывание ее с соответствующих счетов. Проводки:

- дебет 90.2, кредит 20;

- дебет 90.2, кредит 23.

- Вывод получившегося на счете 90 и 91 сальдо на счет 99 «Прибыли и убытки» – финальная проводка года, которая будет отражена в годовом бухгалтерском балансе.

ВАЖНО! Если на 99 счете сальдо образовалось по кредиту, значит, результат положительный, в распоряжении компании остается нераспределенная прибыль. При дебетовом сальдо необходимо пересмотреть политику управления производством и сбытом

Таким образом, данные бухучета становятся основой для принятия жизненно важных для предприятия решений.