Что относится к вспомогательному производству

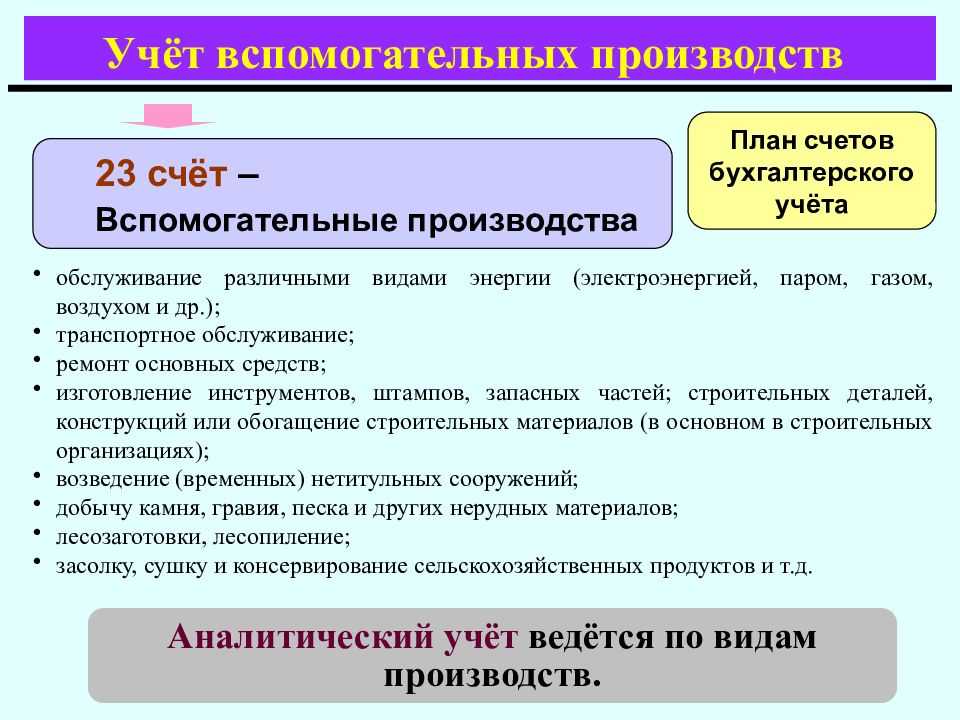

Вспомогательные производственные объекты являются подсобными подразделениями для основных линий производства товаров. В круг задач вспомогательных отделов могут входить:

- снабжение энергетическими ресурсами;

- обслуживание транспорта;

- ремонт и модернизация активов основных средств;

- создание инструментов, деталей, крепежных элементов, подготовка запчастей;

- возведение временных конструкций;

- добыча строительного сырья и материалов;

- лесозаготовочные работы;

- переработка сельскохозяйственной продукции.

Вспомогательные производства нужны для обеспечения бесперебойности процесса изготовления продукции и одновременной минимизации расходов на дополнительные услуги в пользу сторонних организаций. Они формируются в виде отдельных цехов, отделов и структурных подразделений, могут быть представлены лабораторными центрами, счетными станциями и вычислительными комплексами.

ОБРАТИТЕ ВНИМАНИЕ! К вспомогательным производствам не относятся службы предприятия, которые являются частью отделов или структурных подразделений (конструкторские блоки, главный инженер или главный энергетик). Характерными признаками вспомогательного производственного подразделения считаются:

Характерными признаками вспомогательного производственного подразделения считаются:

- отсутствие возможностей для изготовления товаров из основной линейки продукции;

- нацеленность на обслуживание основных цехов и наличие мощностей с оборудованием для производства полуфабрикатов;

- результаты работы во вспомогательных подразделениях при передаче изготовленных полуфабрикатов в основной технологический отдел отражаются в калькуляции себестоимости товаров.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации?

Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца.Посмотреть ответ

Вспомогательные производства подразделяются на такие виды:

- Мастерские ремонтно-механического типа.

- Транспортные отделы.

- Энергетическое хозяйство.

- Подразделения по обслуживанию холодильного оборудования.

- Возведение временных сооружений на строительных площадках.

- Складские объекты.

КСТАТИ! Вспомогательные производства при существенном увеличении доли производимой ими продукции по отношению к другим направлениям деятельности могут переходить в статус основных производственных подразделений.

Ремонтные мастерские отвечают за диагностику оборудования, его ремонт и регулярное профилактическое обслуживание. В состав энергетических структур могут быть включены:

- котельные:

- канализационные коммуникации;

- система водоснабжения;

- электрические подстанции;

- трансформаторные установки;

- дизельные или бензиновые генераторы;

- газовые и электрические сети;

- радиосети;

- печное оборудование;

- отдел ремонта электрического оборудования.

Энергетическое хозяйство требуется при больших объемах потребления энергоресурсов. Отдел отвечает за выработку энергии и ее поставку в производственные цеха. В транспортных подразделениях используют несколько типов транспортных средств:

- внешние;

- внутрицеховые;

- межцеховые;

- складские.

Для непрерывного транспортного обслуживания могут применяться системы трубопроводов и конвейерные конструкции.

Складские объекты нужны для формирования запасов продукции и полуфабрикатов, обеспечения сохранности товаров. Площади складов могут использоваться для кратковременного и длительного размещения товарных групп. По назначению складские помещения бывают закрытыми, открытыми и полузакрытыми, снабженческими, общезаводскими, цеховыми, производственными, сбытовыми. В зависимости от функционала склады относят к универсальным или специализированным категориям.

Бухучет вспомогательных производств

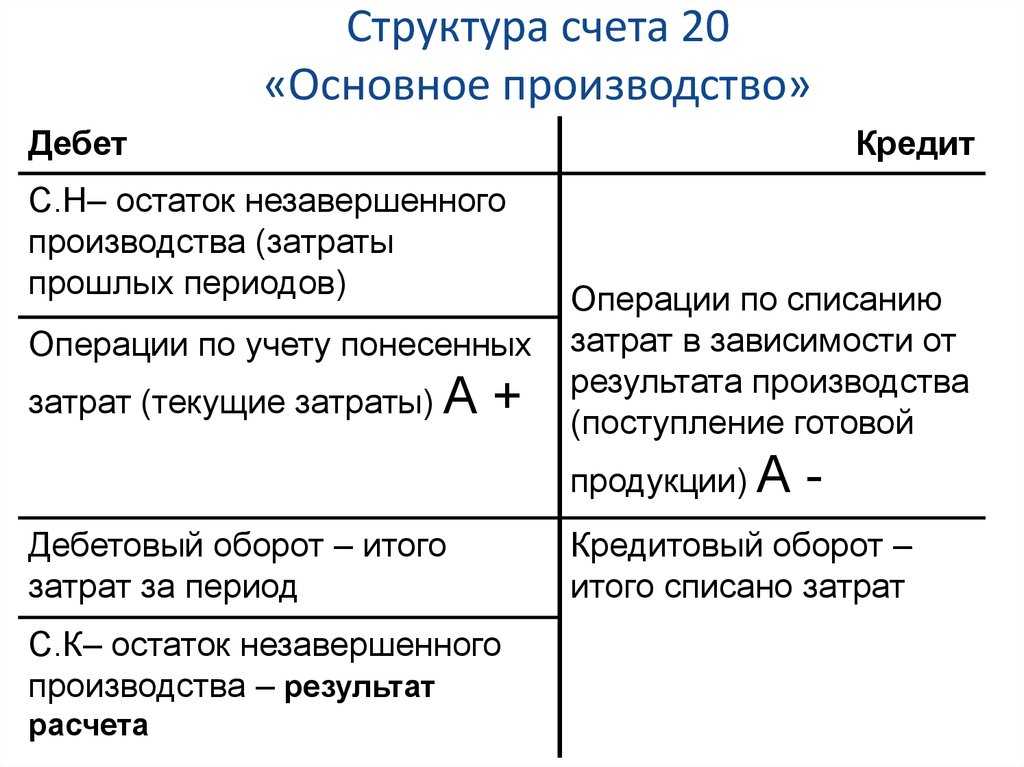

Для отражения в бухгалтерском учете затрат, осуществляемых вспомогательными производствами в соответствии с положениями Приказа Минфина № 94н от 31.10.2000 г. применяется синтетический счет 23 «Вспомогательные производства». В дебетовых оборотах показываются:

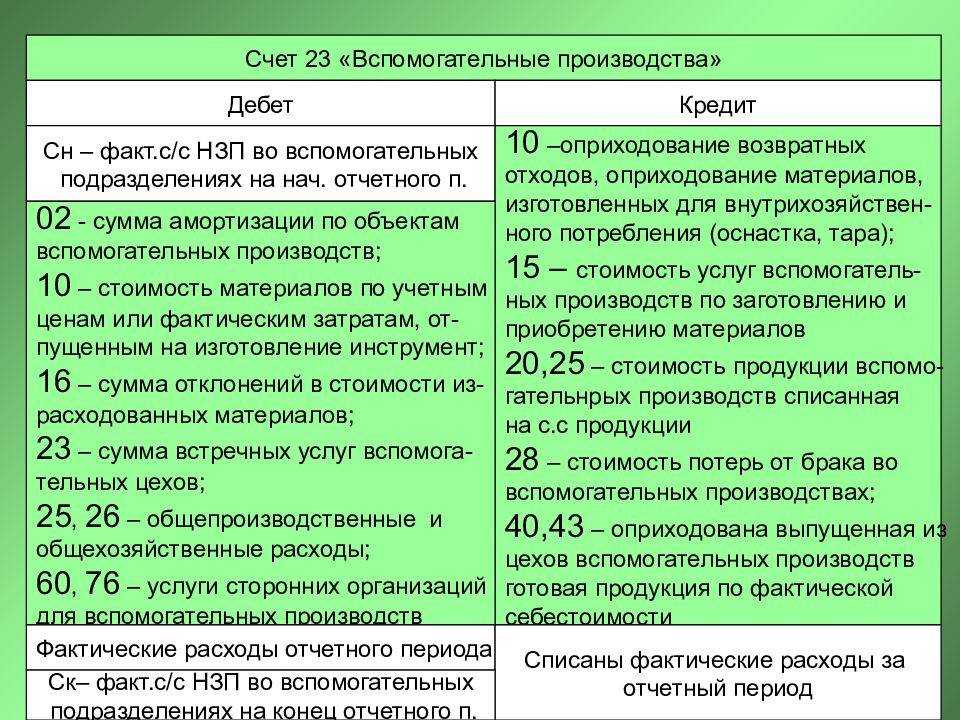

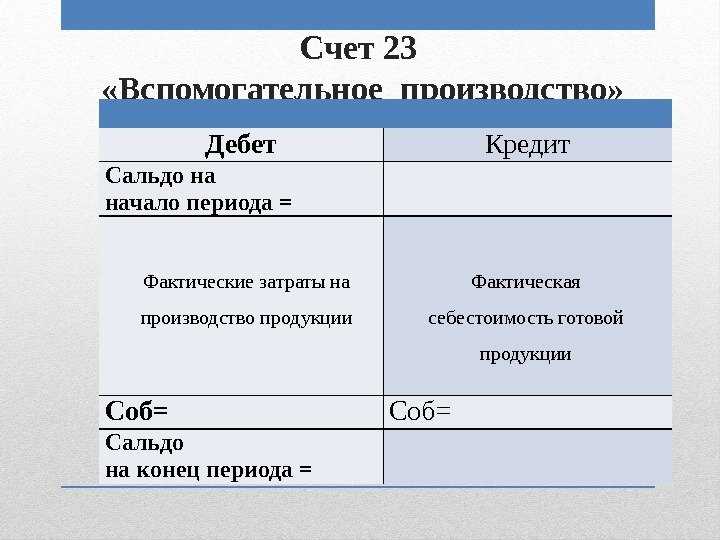

- прямые затраты, которые оказывают непосредственное влияние на изготовление продукции и процесс оказания услуг;

- косвенный тип затрат, которые связаны с управленческими функциями и обслуживанием технологических линий, потерями от бракованных изделий.

ЗАПОМНИТЕ! Конечное сальдо по счету отражает денежную оценку стоимости производства, оставшегося незавершенным на отчетную дату.

Счет 23 причисляется законодателями к группе активных счетов, по дебету проводятся расходные операции, по кредиту отражается выход готовых изделий или объем произведенных работ. Аналитика ведется по отдельным вспомогательным производствам путем открытия для каждого из них своего субсчета.

Калькулирование себестоимости продукции, работ и услуг вспомогательных производств

Вся произведенная вспомогательным производством продукция, работы или услуги состоит из прямых и косвенных затрат, которые формируют себестоимость такой продукции.

Объектами калькуляции в данном случае выступают или отдельные виды продукции, или их группы, полуфабрикаты, виды работ или услуг, себестоимость которых можно определить.

Основная задача калькулирования – определить затраты, которые были понесены вспомогательным производством на изготовление определенной продукции, работ или услуг для:

- передачи такой продукции в основное производство;

- для реализации такой продукции на сторону.

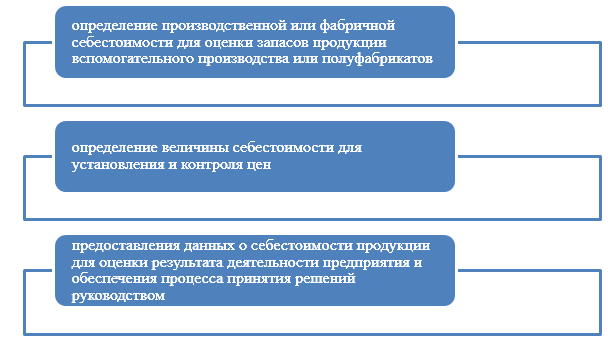

Калькулирование себестоимости продукции, работ и услуг вспомогательных производств состоит из определенных функций (рис.2):

Рисунок 2. Функции определения себестоимости продукции, работ или услуг вспомогательного производства

Рисунок 2. Функции определения себестоимости продукции, работ или услуг вспомогательного производства

Итоговым результатом калькулирования является составление калькуляций. Все виды калькуляции содержат в себе затраты на производство и реализацию единицы конкретного вида продукции вспомогательного производства в разрезе калькуляционных статей.

Калькулирование себестоимости продукции вспомогательного производства условно можно подразделить на три вида:

-

Плановая себестоимость. Предусматривает себестоимость установленную на основании плановых величин издержек на производство того или иного вида продукции. Разрабатывается на основании прогрессивных норм и экономических нормативов за предыдущий отчетный период.

-

Фактическая (отчетная) себестоимость. Рассчитывается исходя из фактических затрат по данным бухгалтерского учета за определенный отчетный период. Такая себестоимость представляет собой наиболее достоверную информацию о фактических затратах на производство продукции, работ, услуг. На ее основании проводят экономический анализ, прогнозирование и планирование.

-

Нормативная себестоимость. рассчитывается, исходя из установленных предприятием нормативов величины затрат, которые определяются предварительными сметами, текущими нормами и т.д.

Элементы актуальности для темы «Особенности учета и распределения затрат вспомогательного производства»

Чтобы написать, почему тема ВКР актуальна, необходимо открыть несколько работ по заданной теме, посмотреть и скопировать то, что там написано по поводу актуальности к себе, а потом ответить на 2 вопроса выше.

Прочитав подобные куски информации из разных статей, нужно просто понять, как именно может произойти негативное изменение, и как это негативное изменение будет изменено с помощью того, что указано в теме.

Так, можно взять следующие элементы актуальности из разных источников в интернете для темы

«Особенности учета и распределения затрат вспомогательного производства».

Бухгалтерский учет в коммерческих организациях»; Поленова С.Н., д.э.н, доцент кафедры «Бухгалтерский учет в коммерческих организациях» Финансовый университет при Правительстве РФ Перейти на Главное МЕНЮ Вернуться к СОДЕРЖАНИЮ Учет затрат вспомогательных производств позволяет сфор-мировать информацию о себестоимости продукции, работ, услуг в организациях, занимающихся производством и исполь-зующим для этого услуги, работы и продукцию, произведенные в собственных вспомогательных производствах. В условиях неразвитости производственной кооперации в современной Российской Федерации актуальными являются вопросы орга-низации и построения системы учета производственных за-трат, формирования себестоимости во вспомогательных про-изводствах, решения в области распределения затрат при ока-зании взаимных услуг вспомогательных подразделений внутри организации, рассмотренные в настоящей статье., источник

Актуальность темы данной курсовой работы определена в первую очередь объективно значимой ролью изучения формирования затрат вспомогательных производств по видам их доходов в производстве в современной социально ориентированной рыночной экономике, переход к которой является главным вектором разворачиваемой в России радикальной реформы. Вот почему формирование затрат вспомогательных производств представляет собой стратегическую задачу реформационной экономической политики., источник

Актуальность темы данной курсовой работы определена в первую очередь объективно значимой ролью изучения формирования затрат вспомогательных производств по видам их доходов в производстве в современной социально ориентированной рыночной экономике, переход к которой является главным вектором разворачиваемой в России радикальной реформы. Вот почему формирование затрат вспомогательных производств представляет собой стратегическую задачу реформационной экономической политики., источник

Актуальность темы данной курсовой работы определена в первую очередь объективно значительной ролью изучения формирования затрат вспомогательных производств, так как они находят свое отражение в себестоимости производимой продукции, выполняемых работ, оказанных услуг. Себестоимость продукции — один из наиболее важных экономических показателей, характеризующих издержки предприятия, связанные с производством и реализацией его продукции. Снижение себестоимости продукции — источник роста рентабельности организаций, показатель финансового роста предприятия., источник

Бухгалтерский учет в коммерческих организациях»; Поленова С.Н., д.э.н, доцент кафедры «Бухгалтерский учет в коммерческих организациях» Финансовый университет при Правительстве РФ Перейти на Главное МЕНЮ Вернуться к СОДЕРЖАНИЮ Учет затрат вспомогательных производств позволяет сформировать информацию о себестоимости продукции, работ, услуг в организациях, занимающихся производством и использующим для этого услуги, работы и продукцию, произведенные в собственных вспомогательных производствах. В условиях неразвитости производственной кооперации в современной Российской Федерации актуальными являются вопросы организации и построения системы учета производственных затрат, формирования себестоимости во вспомогательных производствах, решения в области распределения затрат при оказании взаимных услуг вспомогательных подразделений внутри организации, рассмотренные в настоящей статье., источник

Из скопированных блоков нужно удалить повторяющиеся слова, технические фразы и т.п., и составить связный текст. Если у вас не получается выделить факторы актуальности, я недавно сделал подборку более 100 причин актуальности.

ЕНВД

Объектом обложения ЕНВД является вмененный доход по конкретному виду деятельности организации (п. 1 и 2 ст. 346.29 НК РФ). Поэтому на определение налоговой базы по ЕНВД расходы вспомогательных производств не влияют.

Организация может перевести на уплату ЕНВД деятельность вспомогательных производств при выполнении следующих условий:

по месту оказания услуг (выполнения работ) вспомогательных производств предусмотрена возможность уплаты ЕНВД;

организация соответствует критериям применения ЕНВД;

организация встала на учет в качестве плательщика ЕНВД.

Если оказание услуг вспомогательным производством переведено на вмененку и организация одновременно применяет ЕНВД по другому виду деятельности, нужно рассчитать два налога – ЕНВД по основной деятельности организации и ЕНВД по оказанию таких услуг. Это связано с тем, что ЕНВД для каждого вида деятельности определяется отдельно (п. 2 ст. 346.29 НК РФ).

Если оказание услуг вспомогательным производством под ЕНВД не подпадает, рассчитайте налоги по указанной операции согласно или системе налогообложения.

Понятие вспомогательных производств и их виды

В общем понимании вспомогательные производства предназначены для обслуживания основных производств. Чаще всего, вспомогательное производство, это цеха или подразделения предприятия, которые обеспечивают основное производство:

- электроэнергией и другими видами энергии;

- транспортировкой;

- ремонтом и наладкой оборудования;

- снабжением инструментами и запасными частями для нужд основного производства;

- и т.д.

Виды вспомогательных производств могут существенно отличаться в зависимости от особенностей организации производственного процесса, отраслевой принадлежности и других факторов.

Все вспомогательные производства можно разделить на две основные группы.

1 группа включает в себя цеха и подразделения, которые производят определенного вида продукцию, необходимую для основного производства. Особенностью таких цехов и подразделений является наличие остатков незавершенного производства на определенный отчетный момент.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

2 группа включает в себя цеха, которые производят и распределяют однородную продукцию, имеющую одну планово-учетную единицу:

- котельные,

- электростанции,

- компрессорные,

- водонасосные станции

- товарно-транспортные цехи

- и т.д.

Подразделения второй группы имеют незначительный производственный цикл, поэтому остатков незавершенного производства не имеют.

Длительность производственного цикла данных цехов незначительна, в связи, с чем незавершенное производство отсутствует.

Актуальность, объект и предмет исследования

Актуальность работы связана с её объектом и предметом. Объект — это самый большой элемент темы, предмет — его часть, свойство или функция. С помощью онлайн-сервиса в статье «как определить объект и предмет» можно выделять разные комбинации объекта и предмета из темы.

Если не сделать то, что указано в теме, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо сделать то, что указано в теме (то есть достичь цели работы), чтобы состояние объекта и предмета исследования улучшилось.

То есть мы должны отметить:

- что случится с объектом исследования, если не подготовить работу;

- как это отразится на рассматриваемом элементе объекта – то есть на предмете исследования.

Поскольку определить объект и предмет ещё сложней, чем актуальность, цель и проблему, я сделал статью, в которой приведено 90 примеров объектов и предметов экономических исследований.

Таким образом, взаимосвязь между объектом, предметом и актуальностью такая: по каким-то причинам (примеры факторов и причин) возникла актуальность темы и если не сделать исследование по ней, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо его выполнить и достичь цели работы, чтобы состояние объекта и предмета исследования улучшилось.

Актуальность, проблема и цель работы

Из актуальности вытекает проблема работы. То есть нужно сказать, что случится, если не писать работу.

Это буквально одно предложение о том, что возникло противоречие, дисбаланс, между текущим состоянием объекта (и исследуемого у него предмета) и оптимальным состоянием, которое отвечало бы актуальным условиям внешней и внутренней среды

У этого предложения — довольно стандартный вид, и с помощью моего онлайн-сервиса — вы можете автоматически сформулировать проблему исследования

Из проблемы следует цель работы. Цель противоположна проблеме и обычно очень похожа на формулировку темы с добавлением в её начало слова типа «совершенствование», «предложить мероприятия по», «разработать проект» и т.п.

Сформулировать цель часто непросто, поэтому советую вам ознакомиться со статьёй, в которой я подготовил 90 примеров целей по самым популярным экономическим темам исследований.

Черновик актуальности готов, что дальше?

После того как подготовили эти элементы, дальше нужно их описать своими словами, чтобы поднять уникальность: лучший способ повысить оригинальность, а также можно посмотреть все способы обхода антиплагиата.

Далее уже можно писать остальные пункты введения: проблему (не везде), цель, задачи, объект и предмет, методы исследования, использованные источники, структуру работы.

Конкретный перечень элементов, которые нужно раскрыть в исследовании, в частности, во введении, повторюсь, нужно смотреть в методичке: как пользоваться методичкой по исследованию)

После написания актуальности и подготовки введения в целом, можно переходить к первой главе ВКР.

Самое важное в актуальности

Актуальность – это первый элемент введения. Его размер — обычно 70% страницы. Начинается фразой типа «Актуальность выбранной темы работы состоит в ряде моментов». Абзацы не более 5-6 строк, обычно – до 4 абзацев.

В актуальности требуется отметить 2 момента:

- почему тема актуальна вообще (иными словами, какие проблемы будут, если не подготовить работу на эту тему);

- почему актуальность этой темы выросла в последние месяцы (здесь можно говорить о влиянии кризисов, эпидемий – в частности, коронавирусной пандемии, новых технологий и т.п. (подборка из более чем 100 факторов и причин для обоснования актуальности темы)).

Актуальность взаимосвязана с целью работы, с её объектом и предметом.

Отражение перечисленных операций в бухгалтерском учете

| Наименование хозяйственной операции | Дебет счета | Кредит счета | Сумма, тыс. руб. |

| 1. Израсходованы материалы на производствотеплоэнергии | 23 | 10 | 200 |

| 2. Начислена заработная плата работникам теплоцеха и отчисления на соцстрах | 23 23 | 70 69 | 100 38,5 |

| 3. Оприходованы услуги сторонних организаций | 23 | 76 | 500 |

| 4. Начислен износ оборудования | 23 | 02 | 30 |

| 5. Начислен износ МБП | 23 | 13 | 10 |

| 6. Потреблена продукция (услуги) других вспомогательных производств | 23 | 23 | 20 |

| 7. Оказаны услуги по теплоснабжению другим вспомогательным производствам (по плановой цене) | 23 | 23 | 60 |

| 8. Списаны общехозяйственные расходыв части услуг, оказываемых на сторону | 23 | 26 | 10 |

| 9. Оказаны услуги по теплоснабжению основному производству | 25 | 23 | 404,08 |

| 10. Оказаны услуги по теплоснабжению заводоуправлению | 26 | 23 | 202,04 |

| 11. Себестоимость оказанных услуг сторонним организациям | 46 | 23 | 242,38 |

В аналитическом учете по статьям калькуляции списание расходов с кредита счета 23 производится по каждой статье калькуляции. При этом косвенные расходы списываются по среднему проценту по отношению к прямым расходам.

На практике возникает вопрос о правильности отражения в учете перепродажи услуг сторонних организаций (например, связь, водоснабжение и т.п.). В ряде случаев вспомогательные производства не производят сами продукцию (услуги), а лишь распределяют получаемую от городского коммунального хозяйства. Если распределение происходит только по цехам самого предприятия, то проблемы с отражением в учете данной хозяйственной операции нет. Если же приобретаемые услуги и продукция распределяются также и на сторонних потребителей, то возникают проблемы. В частности, неясно, нужно ли в данном случае отражать по кредиту счета 46 полную стоимость услуги (вместе с собственными расходами вспомогательного цеха), или предприятие вообще не вправе продавать эти услуги по ценам, более высоким, чем покупные, и использование счета 46 вообще неправомерно?

Согласно п.8 Методических рекомендаций по отдельным вопросам налогообложения прибыли, доведенных Письмом Госналогслужбы России от 27 октября 1998 г. N ШС-6-02/768, для организации — арендодателя отражение в бухгалтерском учете сумм коммунальных платежей, подлежащих получению от арендатора, осуществляется с использованием счета 46 в случае, если в соответствии с действующим законодательством арендодатель вправе выполнять функции по оказанию коммунальных услуг. При этом в рассматриваемом Письме делается ссылка на ст.ст.544 и 545 ГК РФ, в которых речь идет об энергоснабжении, и на п.4 Правил оказания услуг телефонной связи, утвержденных Постановлением Правительства РФ от 26 сентября 1997 г. N 1235. Смысл накладываемых законодательством ограничений состоит в том, что возможность передачи услуг субабонентам обусловливается договором с соответствующей организацией коммунального хозяйства. Если такая возможность договором предусмотрена, то отражение такой операции по счету 46 законно и оправдано. Если же такая возможность договором не предусмотрена, то предприятие попадает в очень противоречивую ситуацию. С одной стороны, по выше указанным причинам оно не должно отражать выручку от перепродажи коммунальных услуг по кредиту счета 46. В то же время оно не вправе списывать цеховые затраты в части, относящейся к этим услугам, на себестоимость своей основной продукции. Поэтому предприятие встает перед необходимостью либо списания таких затрат за счет собственных средств (что крайне невыгодно), либо все-таки покрытия таких затрат за счет сторонних потребителей. Однако получение выручки от сторонних потребителей в сумме, превышающей покупную стоимость услуг, должно быть обложено соответствующими налогами.

Как видим, чтобы избежать правовых и налоговых коллизий предприятию следует получить законодательное право на перепродажу коммунальных услуг путем включения соответствующего условия в договор с организацией коммунального хозяйства и отражать всю полученную выручку от перепродажи коммунальных услуг по кредиту счета 46.

Следует также иметь в виду, что согласно Общей части части первой НК РФ реализацией товаров, работ или услуг организацией признается передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу.

Однако из Общей части части первой НК РФ неясно, считать ли перепродажу коммунальных услуг оказанием коммунальных услуг или посреднических услуг.

| Некоторые особенности расчета налогооблагаемой прибыли организациями оптовой торговли | |

| Сделки |

Особенности бухгалтерского учета затрат вспомогательных производств

Учет затрат вспомогательных производств должен отражать все расходы данных цехов или подразделений, а именно:

- объем выпуска продукции, работ или услуг;

- затраты на производство;

- себестоимость каждого вида продукции работ или услуг вспомогательных производств, как всего выпуска, так и единицы изготовленной продукции;

- распределение работ или услуг по каждому потребителю.

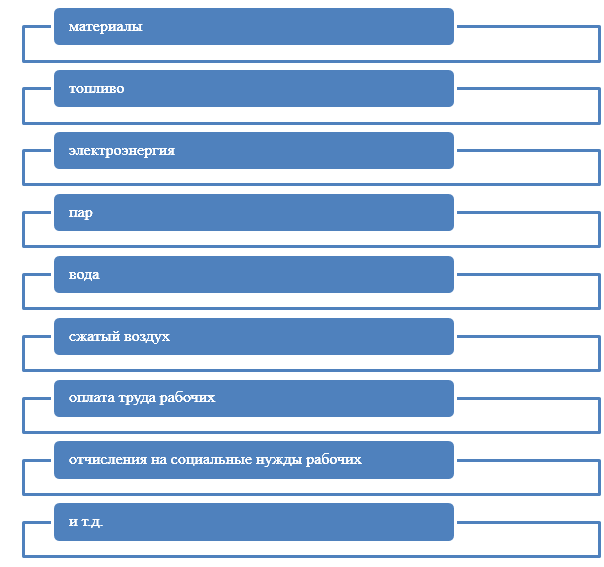

Себестоимость продукции, работ и услуг вспомогательного производства может включать следующую номенклатуру затрат (Рис.1):

Рисунок 1. Состав затрат вспомогательных производств

Рисунок 1. Состав затрат вспомогательных производств

Указанный перечень затрат является приблизительным. На каждом предприятии формируется свой перечень затрат, который определяется из фактического присутствия таких затрат.

Замечание 1

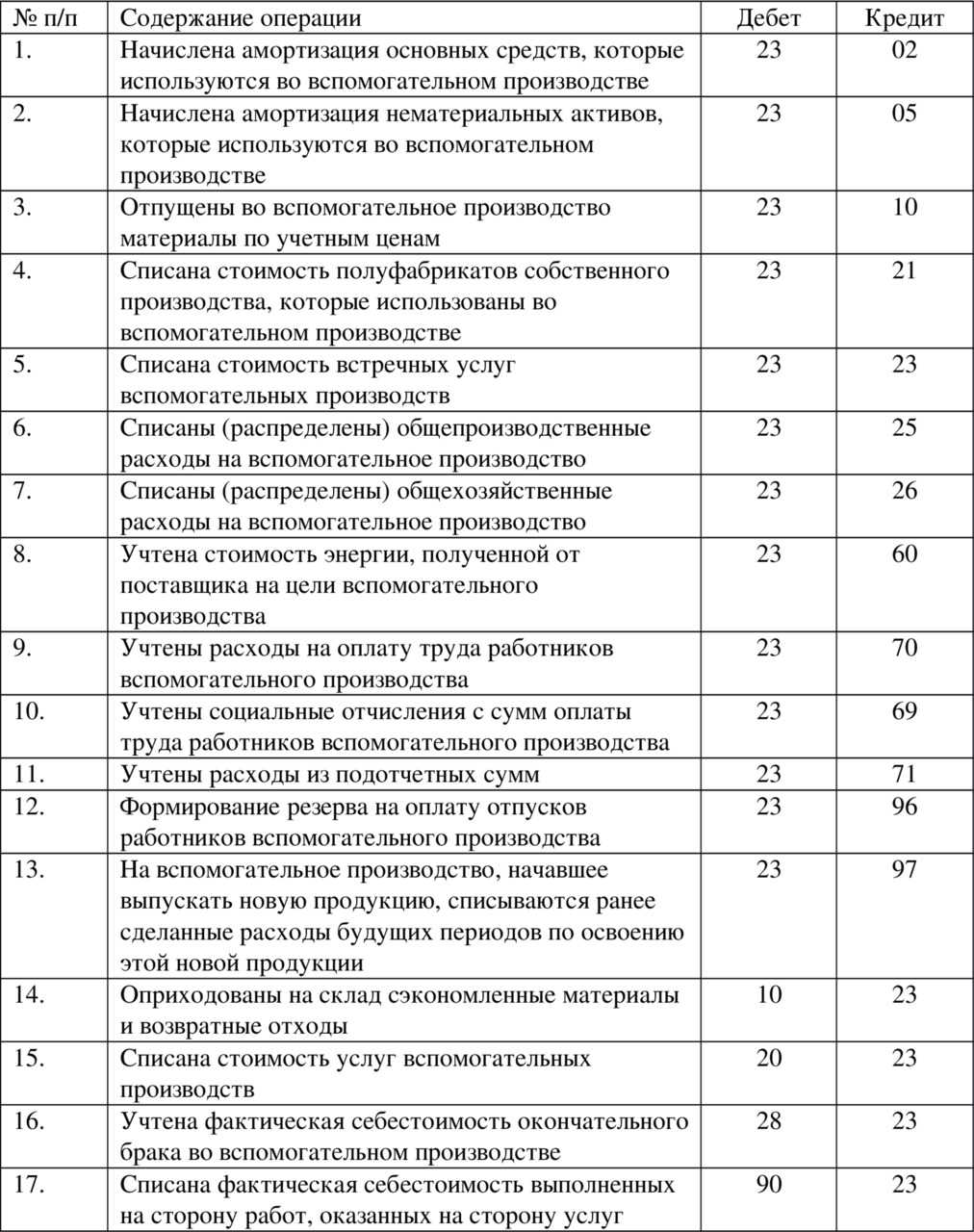

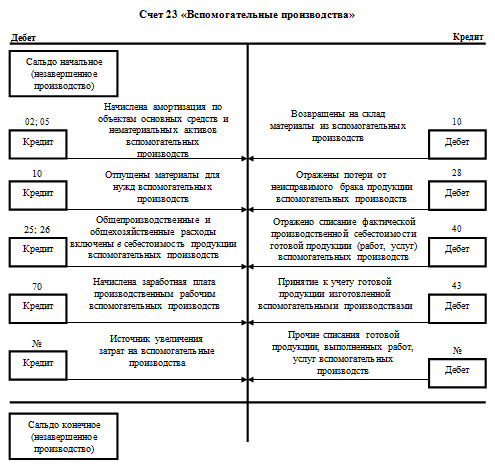

Для синтетического учета вспомогательных производств, применяется счет 23 «Вспомогательные производства».

В дебете счета отражаются все прямые расходы, связанные с производством продукции, работ или услуг произведенными вспомогательными производствами, а также косвенные расходы, которые связаны с управлением и обслуживанием вспомогательных производств, и потери от брака.

По кредиту данного счета отражается списание фактической себестоимости готовой продукции вспомогательного производства.

Аналитический учет ведется по каждому виду вспомогательных производств и предусматривает открытие субсчетов к счету 23.

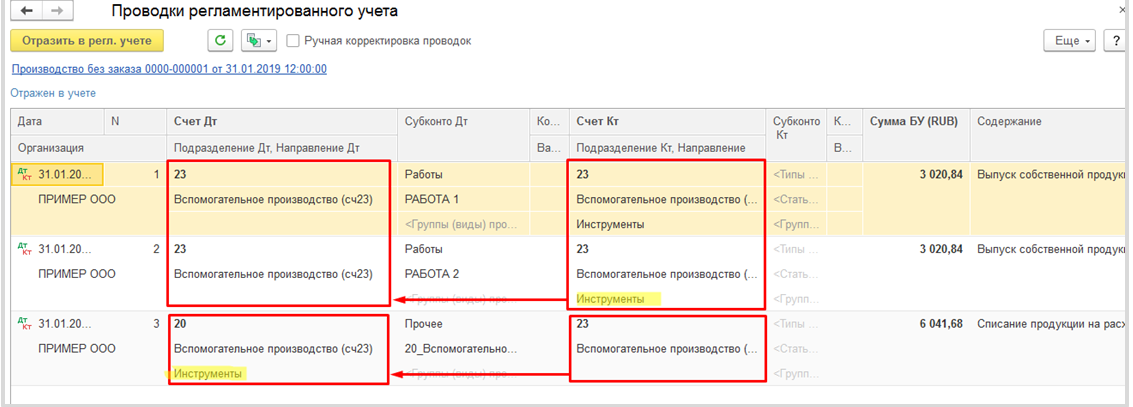

Проводки

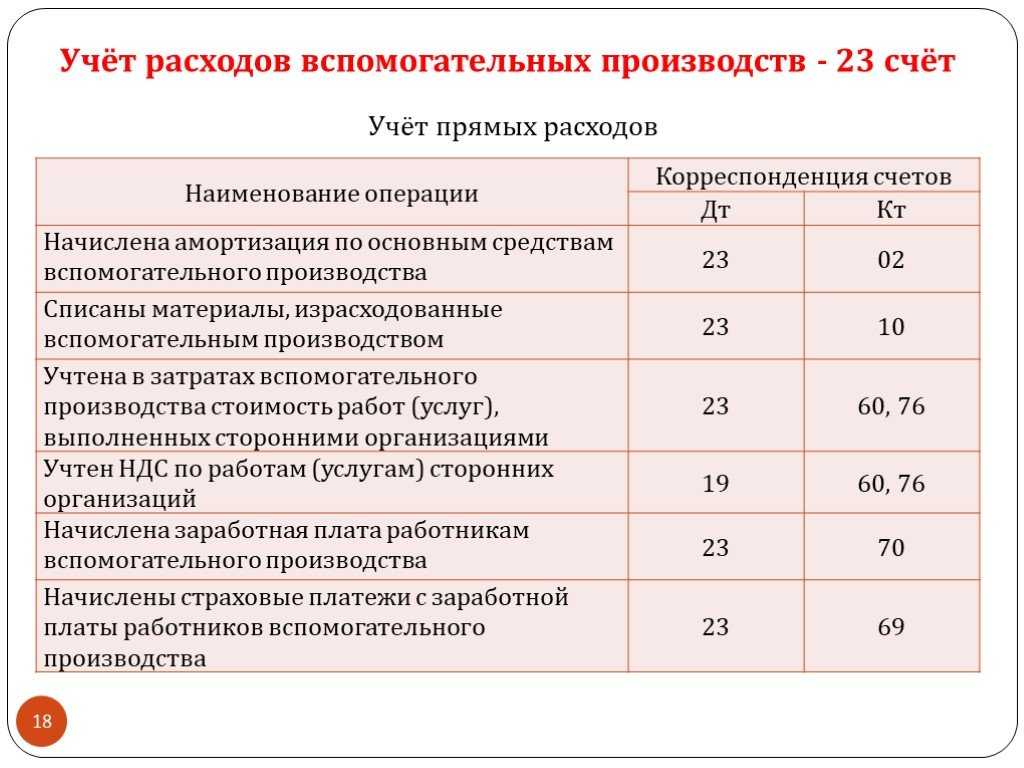

Корреспонденции по учету расходов вспомогательных производств можно разделить на два блока:

- Отражение затрат.

- Списание расходов.

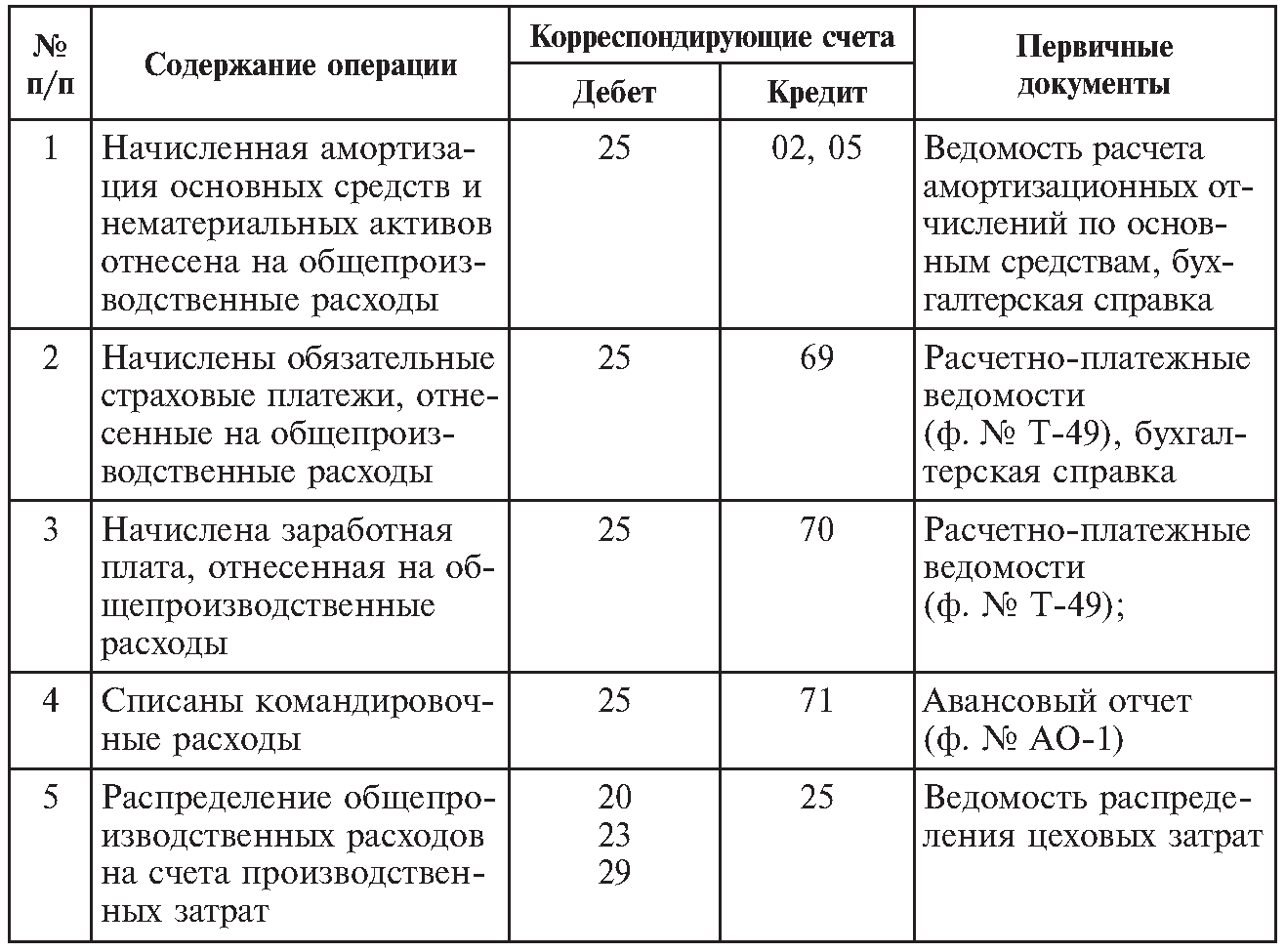

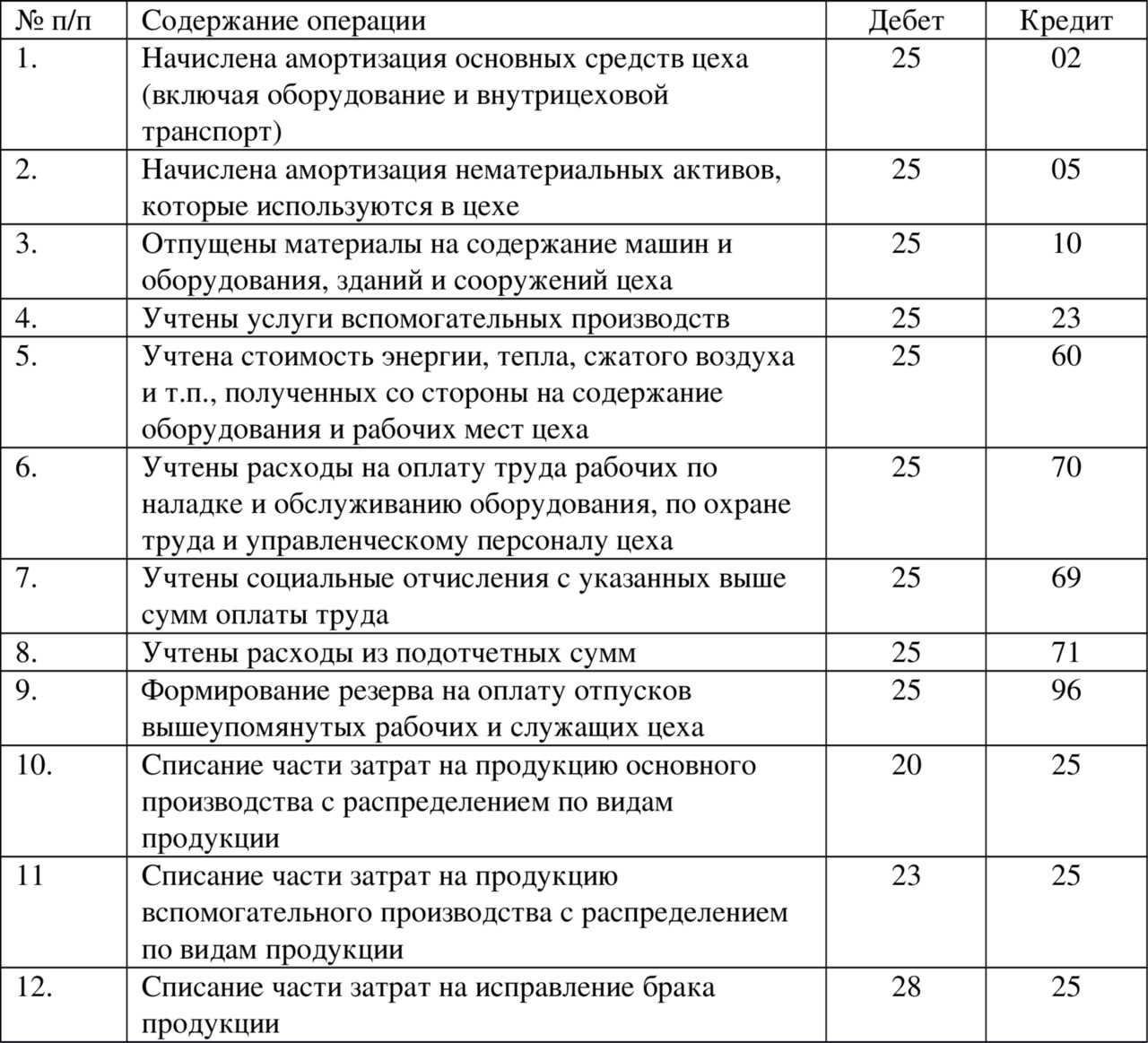

При формировании на 23 счете расходов могут использоваться такие типовые проводки:

- Д23 – К10 при отражении затрат на материалы для изготовления продукции;

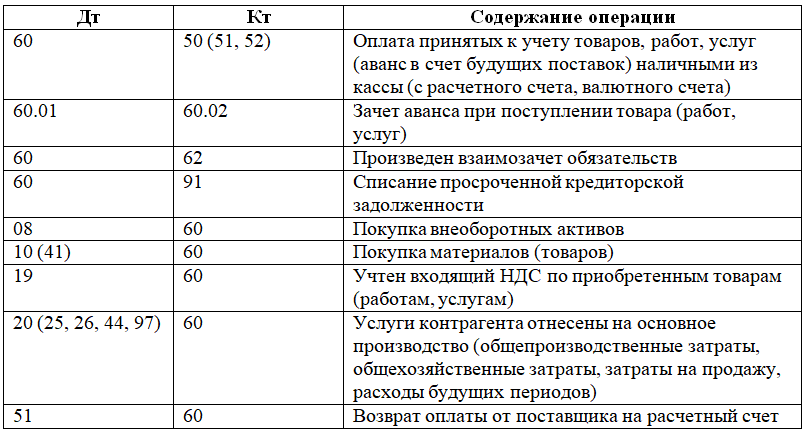

- Д23 – К60 при акцептовании счетов;

- Д23 – К69 используется в момент начисления страховых взносов на заработную плату;

- Д23 – К70 на суммы оплаты труда работников вспомогательных цехов;

- Д23 – К25, если необходимо показать в учете общепроизводственные расходы на вспомогательных объектах;

- Д23 – К26 применяется для учета общехозяйственных трат;

- Д23 – Д28 в себестоимость закладываются понесенные потери от выбраковки;

- Д23 – К02 (04) для отражения сумм начисленной амортизации по активам вспомогательных отделов (основные средства или НМА).

При списании расходной части на себестоимость продукции основного производства делаются такие записи:

- Д10 – К23 при отражении факта поступления в основное производство полуфабрикатов, изготовленных вспомогательными подразделениями;

- Д11 – К23 формируется при появлении привеса животных, увеличивающего их стоимость;

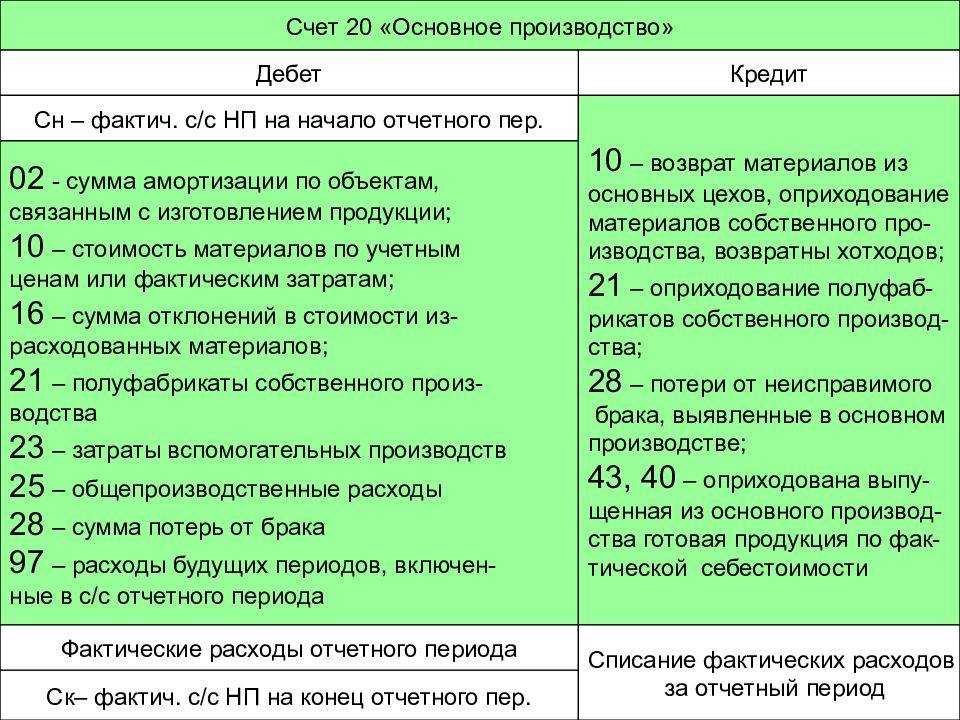

- Д20 – К23 – затраты, понесенные вспомогательными структурами, перераспределены на основное производство;

- Д 26 – К23 – запись составляется в момент списания затрат, осуществленных для обслуживания аппарата управления.

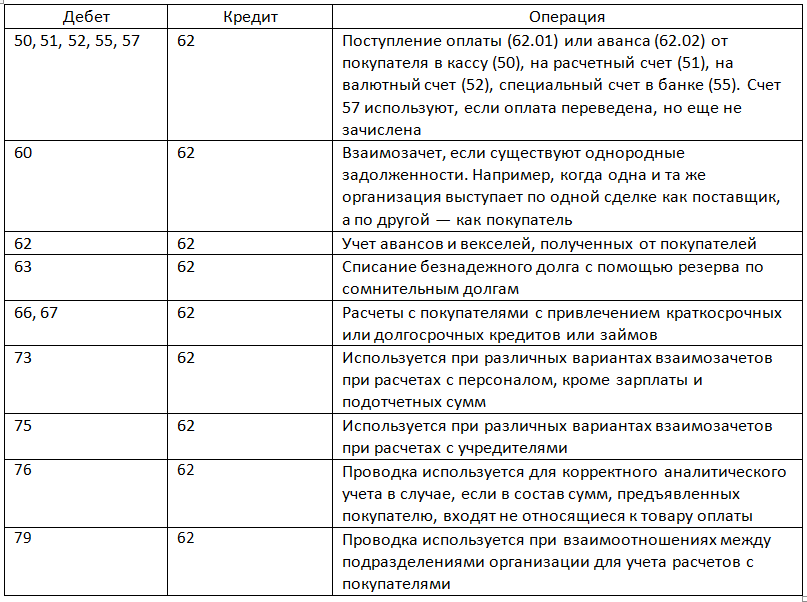

Если продукты производства вспомогательных цехов были использованы для реализации сторонним заказчикам, то в учете формируются сразу две проводки:

- Д62 – К90.1 или 91.1 для отражения доходов;

- Д90.2 или 91.2 – К23 для учета стоимости в составе расходной базы.

Плательщики НДС дополнительно должны сделать запись о начислении ими налога – Д90.3 (или 91.2) – К68.

Учет выпуска готовой продукции в 1С 8.3

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, по затратам вспомогательных производств, услуги (работы) которых применялись в деятельности на ЕНВД и деятельности на общей системе налогообложения, необходимо организовать раздельный учет для налога на прибыль и НДС (п. 9 ст. 274, п. 7 ст. 346.26 и п. 4, 4.1 ст. 170 НК РФ).

Затраты вспомогательных производств, которые относятся к деятельности на общей системе налогообложения, будут . Затраты вспомогательных производств, израсходованных в деятельности на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Порядок учета входного НДС по затратам вспомогательного производства тоже зависит от того, в какой деятельности потребляются услуги (работы) таких производств. Если услуги (работы) используются в деятельности на общей системе налогообложения, НДС можно принять к вычету при соблюдении общих условий, установленных статьей 171 Налогового кодекса РФ. Если они были использованы в деятельности на ЕНВД, то НДС необходимо учесть в их стоимости (п. 4, 4.1 ст. 170 НК РФ).

О применении вычета НДС по затратам вспомогательного производства, цели использования которых изначально неизвестны, см. Как принять к вычету входной НДС при раздельном учете облагаемых и необлагаемых операций.

Как правило, всегда можно определить, к какому виду деятельности относятся услуги (работы) вспомогательных производств. Однако возможны ситуации, когда услуги (работы) относятся одновременно к двум видам деятельности. В таком случае расходы вспомогательных производств распределите пропорционально доходам (п. 9 ст. 274 НК РФ).

Расходы на вспомогательное производство

В п. 4.28 Методических рекомендаций, утвержденных Приказом № 2 от 04.01.2003 г., говорится, что расходные операции вспомогательных производств учитываются аналогично методике основных цехов. Сводные сметные расчеты должны сверяться с объемами производимых работ, на следующем этапе формируется итоговая себестоимость продукции.

Распределение затрат вспомогательных отделов между другими подразделениями предприятия осуществляется в процентном отношении к количеству потребляемых каждым отделом полуфабрикатов собственного изготовления.

Процесс перераспределения затрат вспомогательных производств между другими связанными цехами необходим для достоверного определения фактической себестоимости готовой продукции.

При реализации вспомогательными отделами обслуживающих функций все расходы учитываются в числе общепроизводственных затрат. Если вспомогательными структурами являются сервисные службы или отделы сбыта, то расходы причисляются к коммерческим тратам.

Между цехами основного производственного цикла могут распределяться такие виды расходов вспомогательных подразделений:

- оплата труда задействованных работников;

- стоимость материалов и сырья, переданного в производство;

- обслуживание помещений.

Указанные показатели могут выступать в роли критериев при пропорциональном делении расходов. Дополнительным фактором, по которому можно делить расходы, является численность работников в отделах.