Учет ремонта основных средств

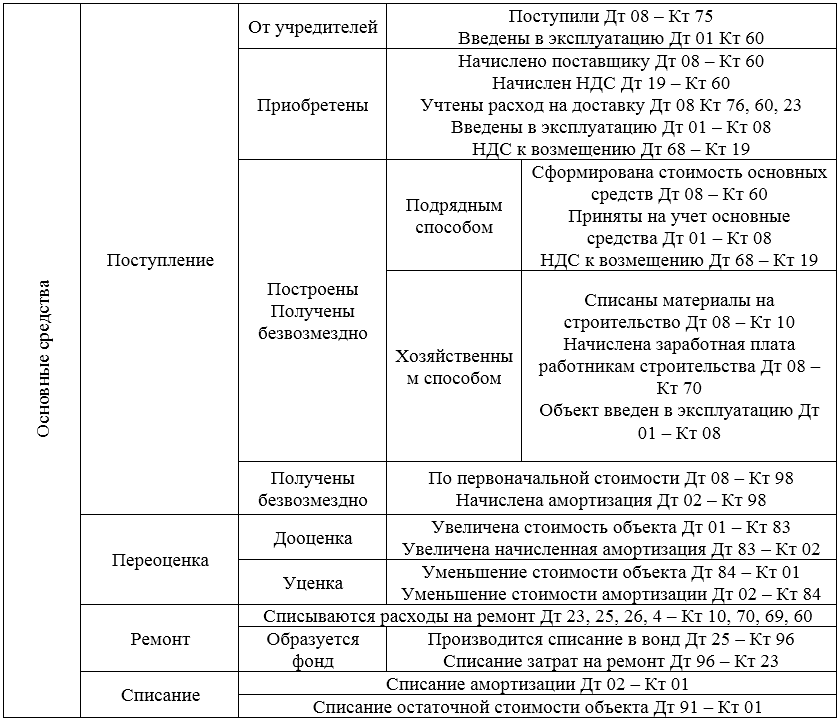

Расходы на ремонт относятся на производственные расходы, учитываются в период их возникновения. Расходы записываются по дебету счетов: $23$, $25$, $26$, $44$. Кредитоваться будут счета: $10$, $70$.

При создании резерва на проведение ремонта, открывается счет $96$ «Резервы предстоящих расходов». Отчисления в этот резерв записываются проводкой:

Дт $25$ – Кт $96$

Списание фактически потраченных средств записывается:

Дт $96$ – Кт $23$.

В случает ремонта подрядным способом, по предоставленным сметам:

Дт $96$ – Кт $60$

Оплата выставленного счета:

Дт $50$ – Кт $51$.

Если были не все средства счет $96$ сторнируется. Остаток по этому счету показывает фактические затраты на незаконченный ремонт. Если сумма затрат больше средств в резерве, излишние средства списываются на расходы будущих периодов. Такая операция производится по окончании года.

Учет выбытия основных средств.

При выбытии основных средств учитывают начисленную амортизацию, она уменьшает первоначальную стоимость объекта. При этом составляется проводка:

- Дт $02$ – Кт $01$.

- Дт $91$ – Кт $01$ – списание остаточной стоимости основных средств.

Финансовый результат после выбытия основного средства со счета $91$ будет списываться на счет $99$ «Прибыли и убытки».

Основные средства переданные как часть уставного капитала списываются:

Дт $58$ – Кт $01$

И на сумму амортизации: Дт $02$ – Кт $01$.

Если проводилась переоценка основных средств:

- Дт $01$ – Кт $83$ – на сумму дооценки

- Дт $83$ – Кт $02$ – на сумму увеличения амортизации

- Дт $84$- Кт $01$

На сумму уменьшения амортизации

Отражение выявленных основных средств не учтенных:

Дт $01$ – Кт $91$.

Рисунок 1. Документы по учету основных средств

Рисунок 1. Документы по учету основных средств

Особенности ведения учета

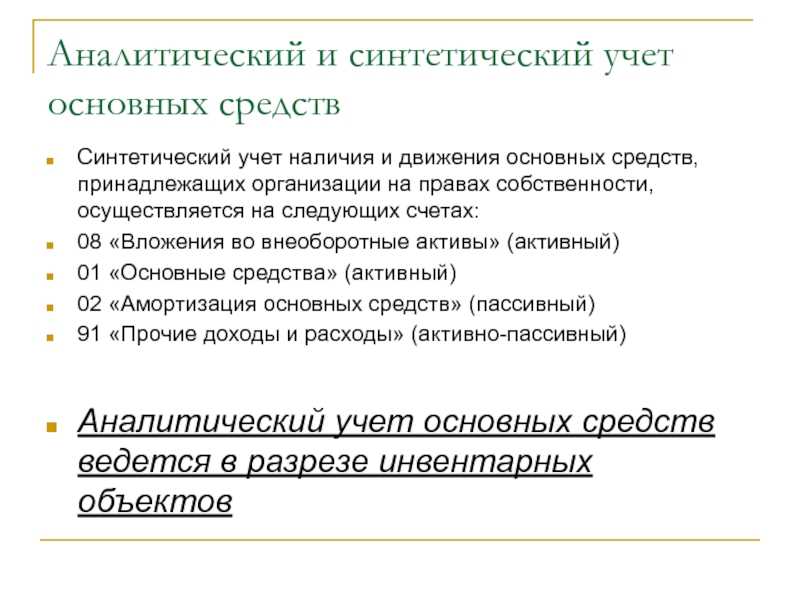

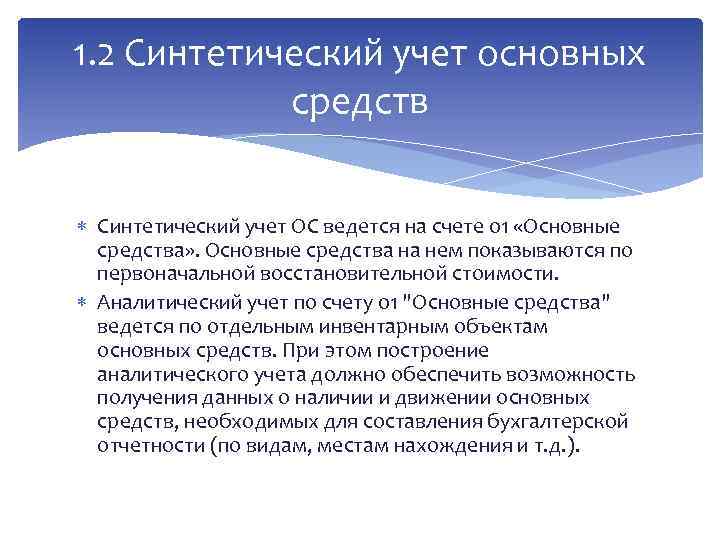

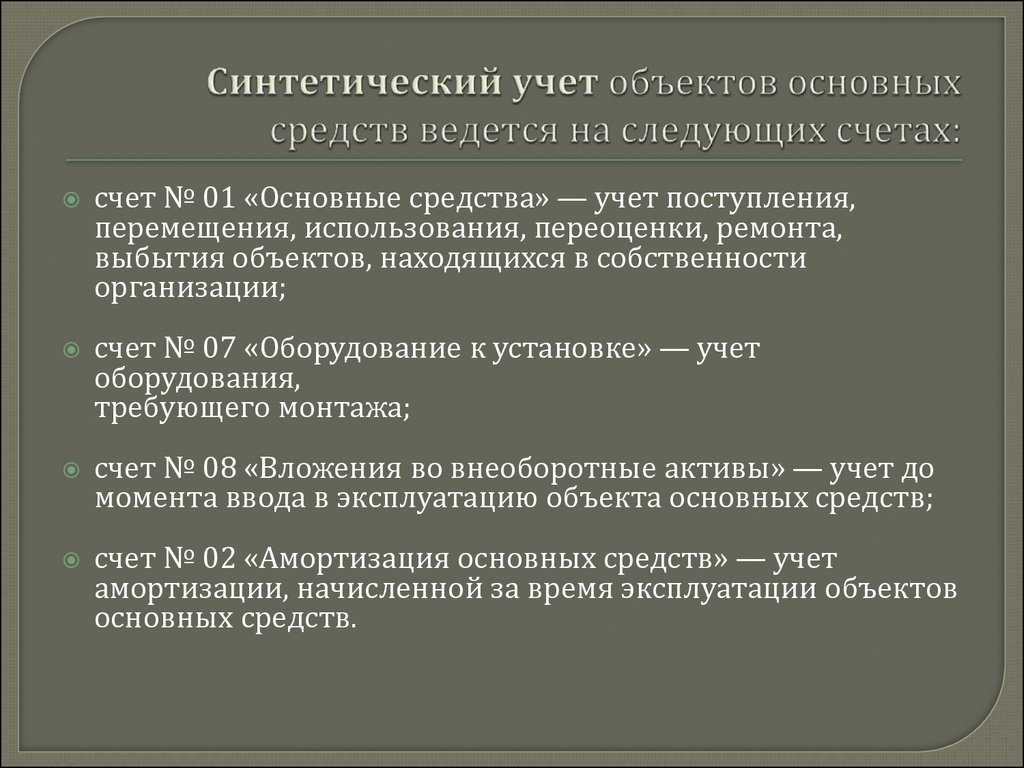

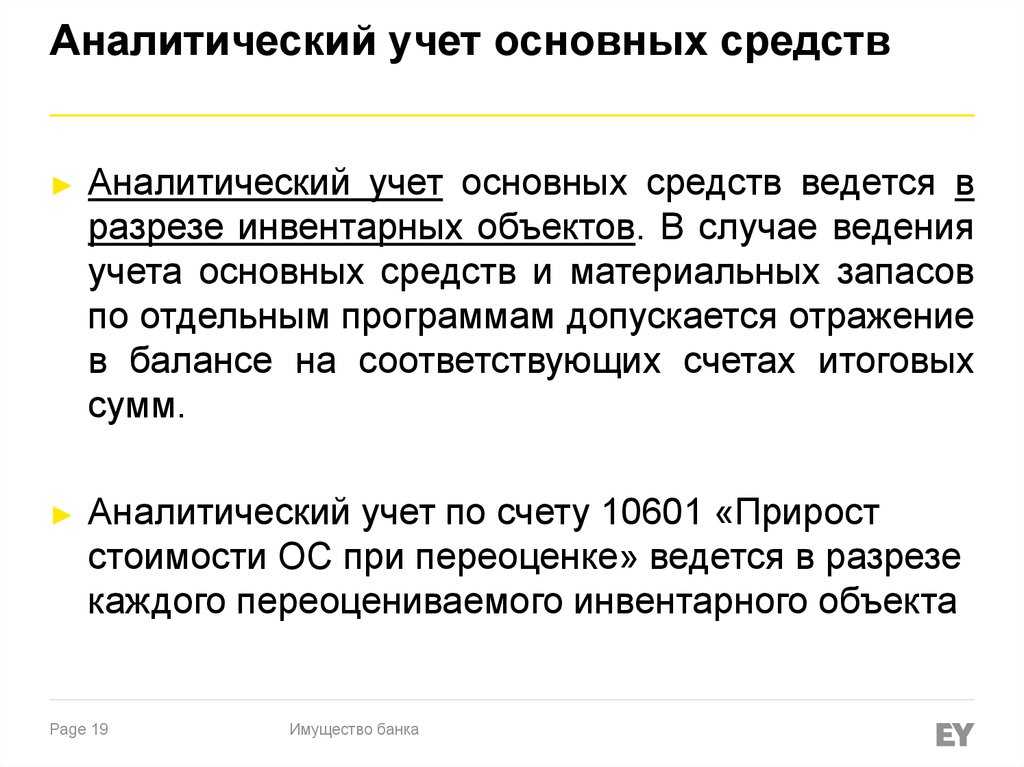

Синтетический учет ведется на синтетических счетах бухучета, которые утверждены соответствующими инструкциями и положениями по БУ о применении планов счетов. Для НКО — инструкция № 94н, для бюджетников — № 157н.

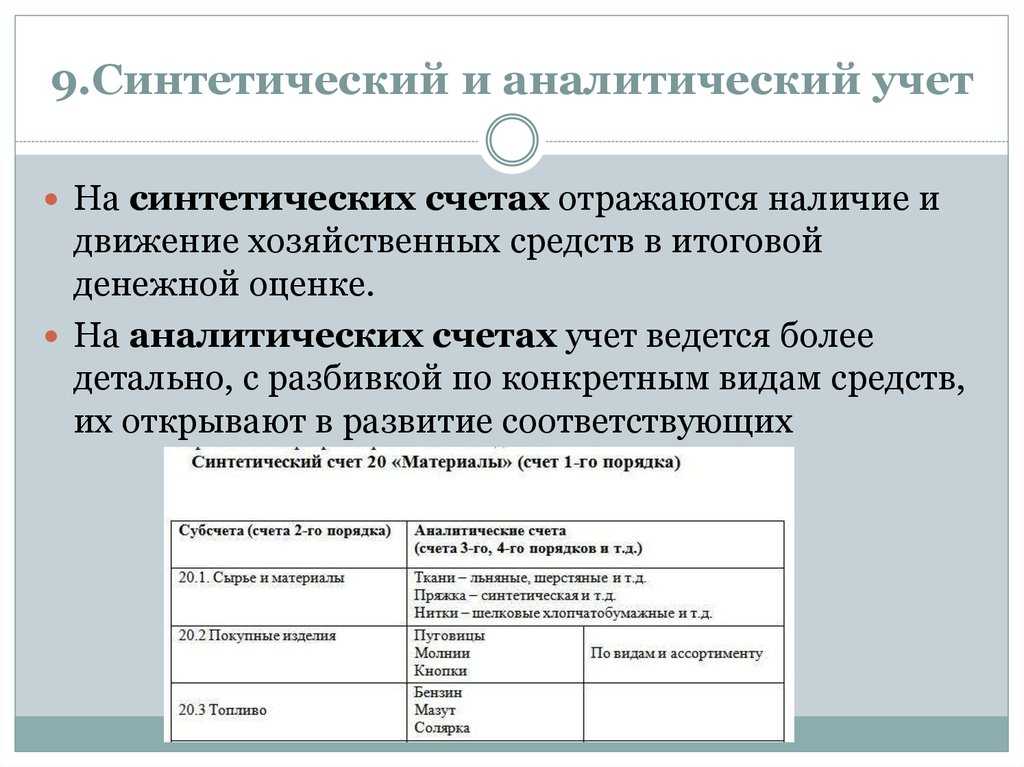

Отметим, что рабочий ПС в каждой организации определяется самостоятельно. То есть в учетной политике закрепляются только те синтетические счета, которые используются для обеспечения достоверности и полноты бухучета.

В то же время информация о стоимости каждого основного средства по сч. 01 либо суммы задолженности по сч. 70 в разрезе каждого сотрудника являются показателями аналитического бухучета.

Синтетический учет основных средств в бюджетных учреждениях

Организация синтетического учета в бюджетных учреждениях осуществляется на основании Плана счетов, утвержденного Приказом № 174н МФ РФ от 16.12.10, а также в соответствии с Инструкцией №25Н. При поступлении ОС к учету расходы на приобретение отражаются по счету 0010600000 «Вложения в нефинансовые активы». В зависимости от типа ОС, для объекта могут использоваться счета:

- 0010611000 — недвижимость;

- 0010631000 — движимое имущество;

- 0010641000 — ОС в лизинге.

Для учета ОС, введенных в эксплуатацию, в бюджетных организациях используется синтетический счет 010100000. В зависимости от сути операции, вида и группы объекта ОС, в синтетическом счете могут меняться коды в 22 – 26 разрядах.

Рассмотрим проводки типовых операций с ОС в бюджетных учреждениях.

| Дебет | Кредит | Описание |

| 110631310 | 130231730 | Приобретено и принято к учету ОС |

| 110434310 | 110631310 | ОС введено в эксплуатацию |

| 130404310 | 110404410 | Отражена сумма ежемесячных амортизационных отчислений на объект ОС |

| 140110172 | 110134410 | Списание остаточной стоимости ОС при выбытии |

Типовые ошибки синтетического учета ОС

Ниже мы разберем распространенные ошибки синтетического учета основных средств.

Ошибка №1. Реализован объект ОС, не введенный в эксплуатацию. Списание объекта отражено с использованием счета 01 «Выбытие ОС».

Синтетический учет операций по продаже объекта капинветиций осуществляется без использования счета 01. Операцию следует отразить так:

- Дт 62/76 Кт 91.1 – отражена сумма выручки от реализации капинвестиций;

- Дт 91.2 Кт 08 – списана балансовая стоимость капвложений.

Ошибка №2. При выбытии ОС не списан накопленный износ.

При любом из видов выбытия объекта (продажа/ликвидация/безвозмездная передача), помимо списания балансовой стоимости ОС, необходимо отразить проводку по переносу суммы износа на синтетический счет 01 «Выбытие ОС»:

Дт 02 Кт 01 «Выбытие ОС» — перенос суммы амортизации, накопленной по объекту в период эксплуатации.

Ошибка №3. Увеличение балансовой стоимости ОС за счет расходов на проведенный ремонт.

Увеличивать балансовую стоимость объектов ОС могут только те работы, которые изменили технологические характеристики объекта (увеличение работоспособности, готовность к повышенным нагрузкам, улучшение качества продукции, расширение наименований производимых товаров). Если на объекте ОС устранены неполадки и восстановлена его работоспособность, то стоимость ремонта следует отражать на синтетических счетах расходов.

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

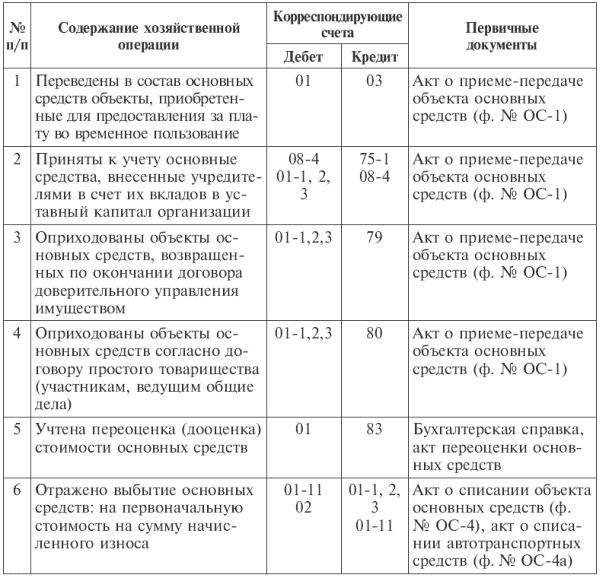

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Принятие основных средств в бухгалтерском и налоговом учете

В налоговом и бухгалтерском учете критерием отнесения средств труда к основным фондам, является их срок службы, который должен быть не менее одного года. Другой же критерий, а именно стоимостная оценка, величина которой является минимальной для признания объекта основным средством, в бухгалтерском учет составляет 40 тыс.руб., а в налоговом – 100 тыс.руб. В связи с чем, возникают некоторые отличия в данных налогового и бухгалтерского учета на предприятии, которые предполагают обязательное ведение отдельных видов учета имущества и обязательств.

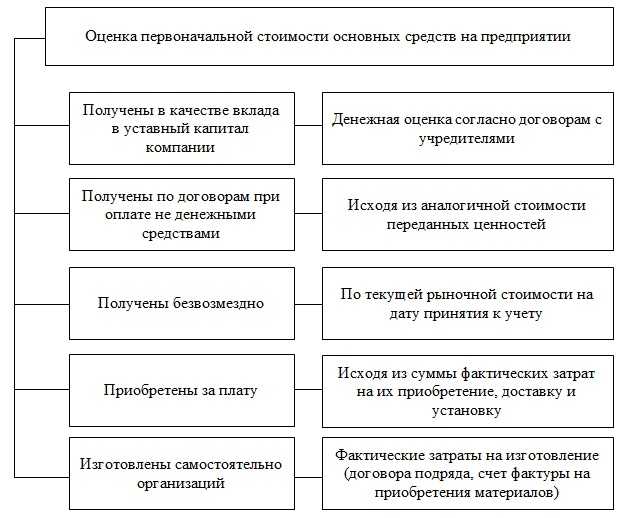

Для постановки на бухгалтерский баланс, при поступлении основных средств необходимо определить их первоначальную стоимость. Данный аспект регулирует ПБУ 6/01, в котором, сказано, что основные средства учитываются по первоначальной стоимости (рисунок 1).

Оценка первоначальной стоимости основных средств на предприятии

Оценка первоначальной стоимости основных средств на предприятии

Списание

Выбытие ОС из баланса осуществляется в результате продажи, списания, инвестирования в виде вклада в УК, ликвидации, дарения и т. п. Чтобы определить, пригоден ли объект к использованию, нужно ли его списывать с баланса, создается специальная комиссия. Она проводит инвентаризацию и принимает решение о ликвидации объекта.

Синтетический учет основных средств организации при их выбытии ведется по объектам. Для оформления ликвидации необходимо составить акт о списании ОС, транспортного средства. Документ оформляется в двух копиях. Первая остается в бухгалтерии, вторая передается ответственному лицу.

Синтетический учет движения основных средств осуществляется по объектам в разрезе стоимости. Для учета списания объектов к счету 01 может дополнительно открываться субсчет «Выбытие оборудования». По ДТ отражается оставшаяся стоимость, а по КТ — сумма амортизации. По завершении процедуры выбытия балансовая стоимость списывается с ДТ01 в КТ91.

Рассмотрим основные проводки в балансе.

| Затраты от выбытия | Счет | Доходы от выбытия | Счет |

| Остаточная стоимость

Расходы на реализацию НДС Доход от выбытия |

01

60 68 99 |

Выручка от продажи

Убыток от списания ОС: — в пределах дооценки объекта — оставшаяся сумма |

62

99 83 99 |

Финрезультат от ликвидации или выбытия оборудования отражается по счету 91. По ДТ фигурируют суммы затрат, связанных со списанием, а по КТ – все доходы. Все суммы отражаются в финрезультате, но убыток не уменьшает базу для налогооблажения. Ценности, оставшиеся от списания, приходуются по рыночной стоимости проводкой ДТ10 КТ91.

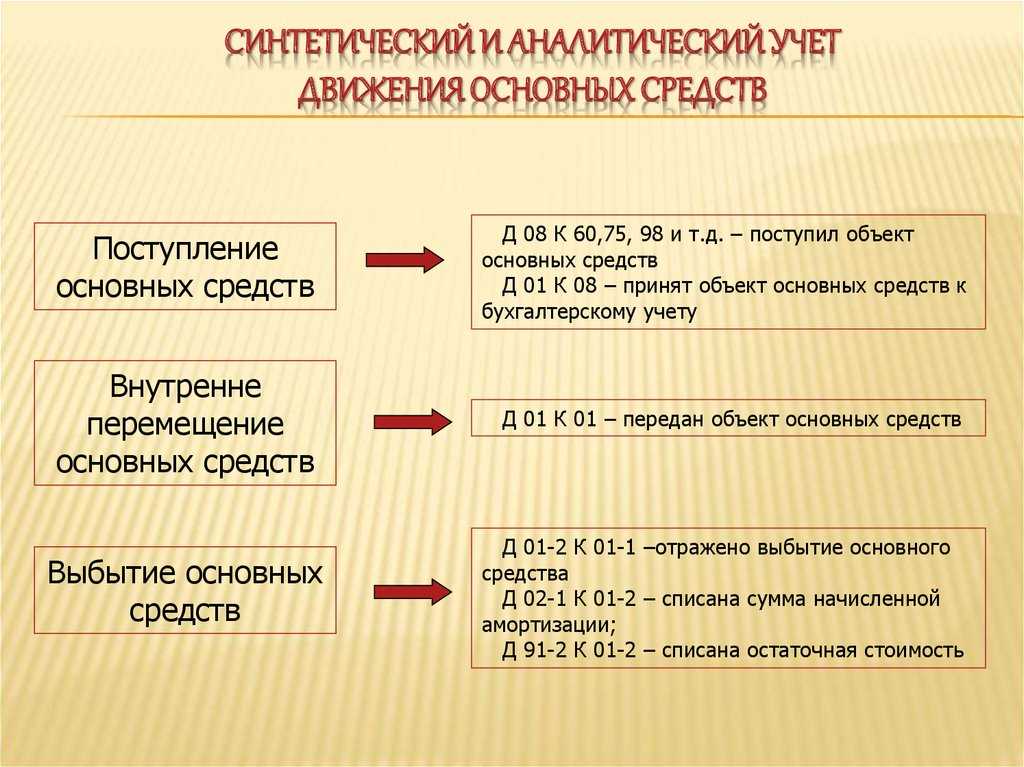

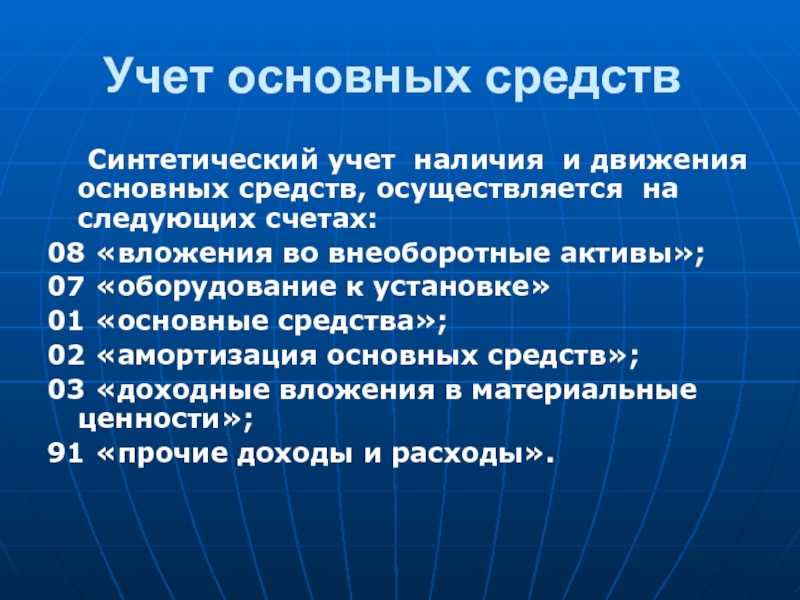

Вот как осуществляется синтетический учет основных средств на предприятии.

Синтетический учет основных средств на предприятии

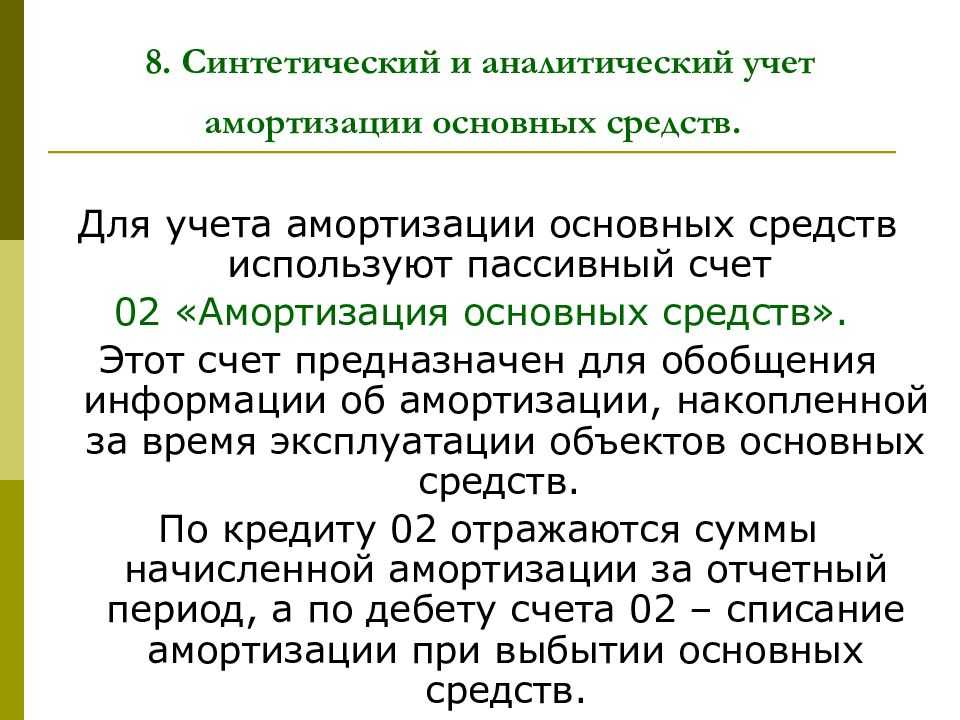

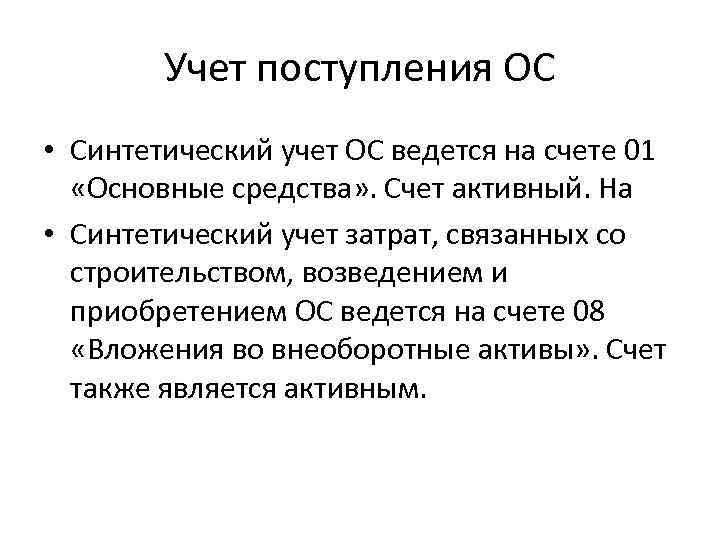

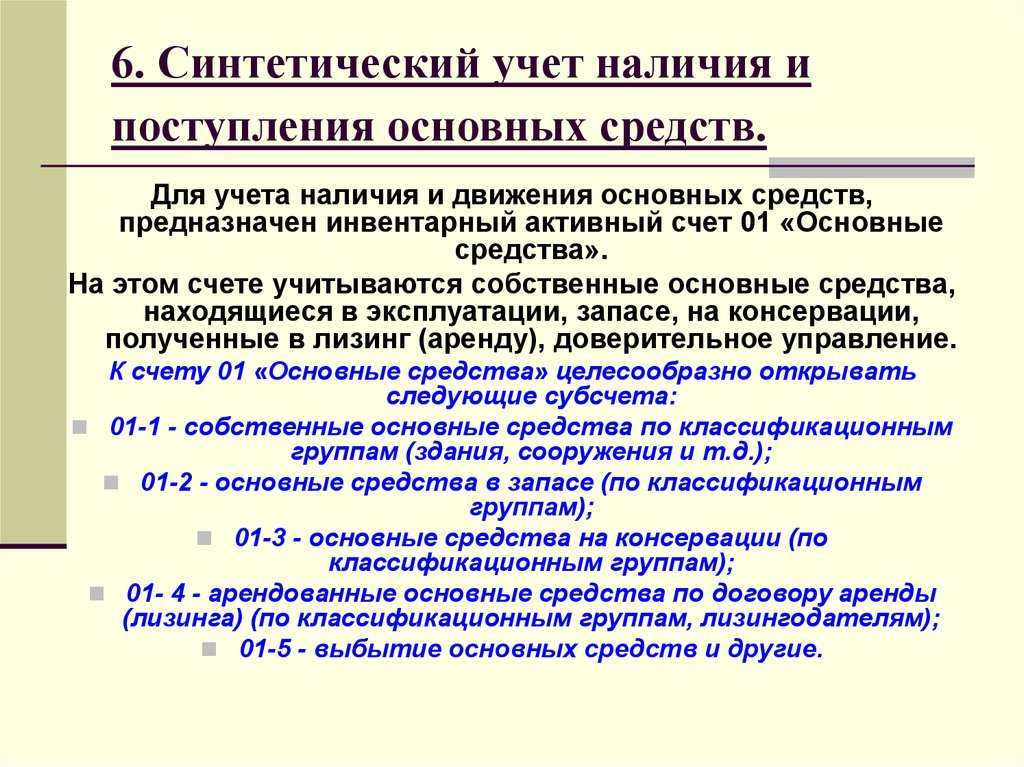

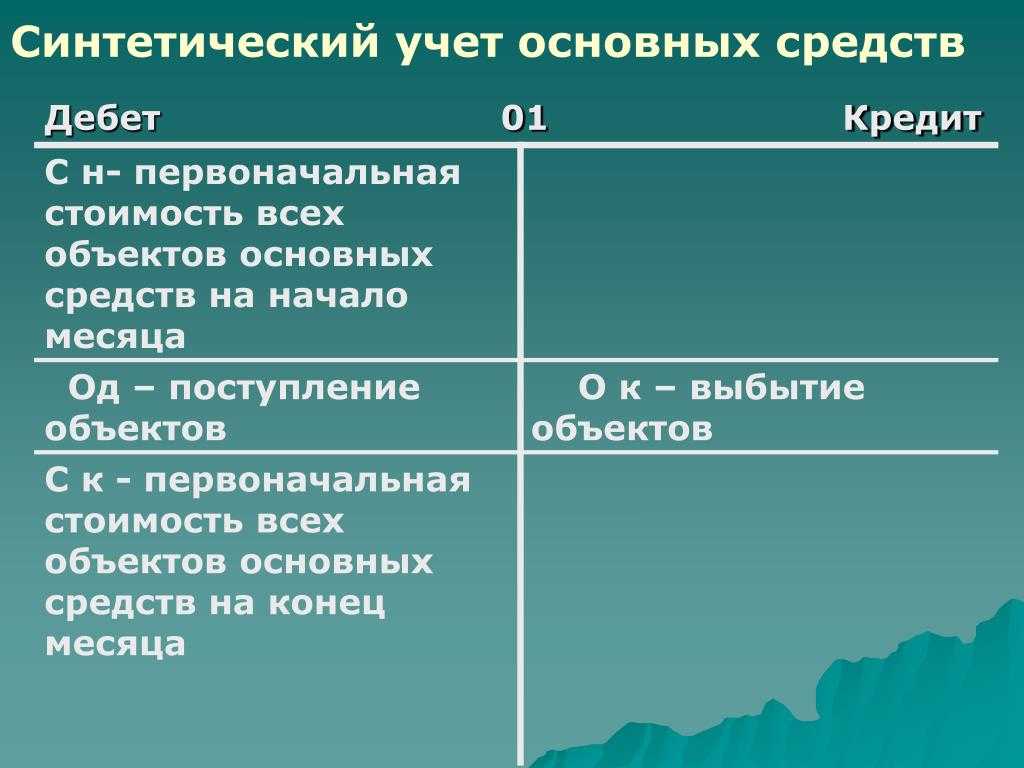

Учет основных средств на предприятиях производится на счете 01 «Основные средства», а учет начисленной амортизации на счете 02 «Амортизация основных средств».

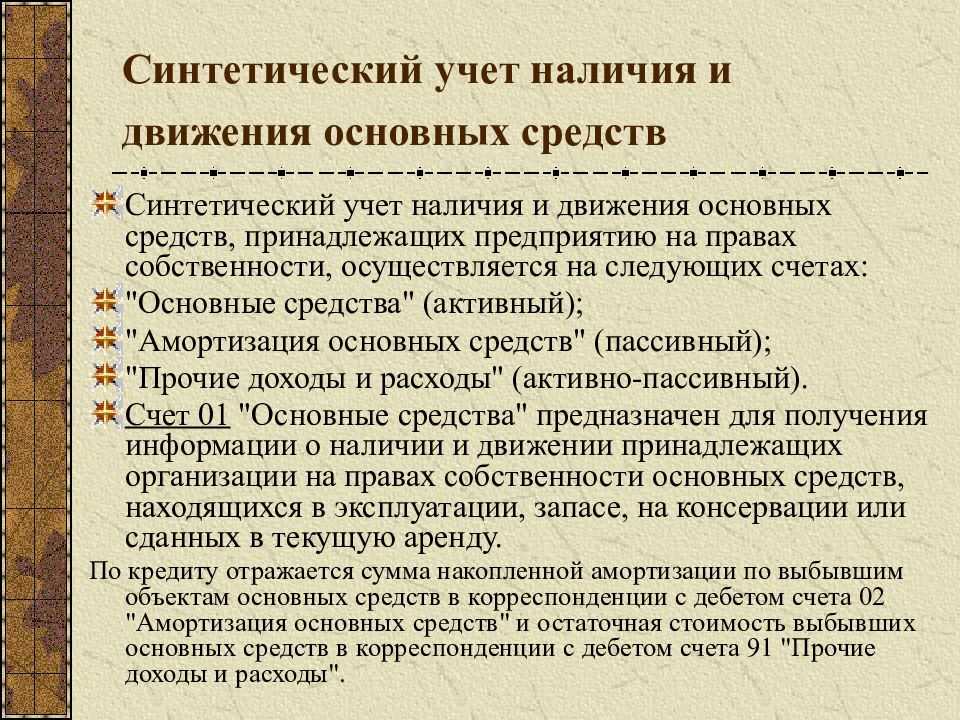

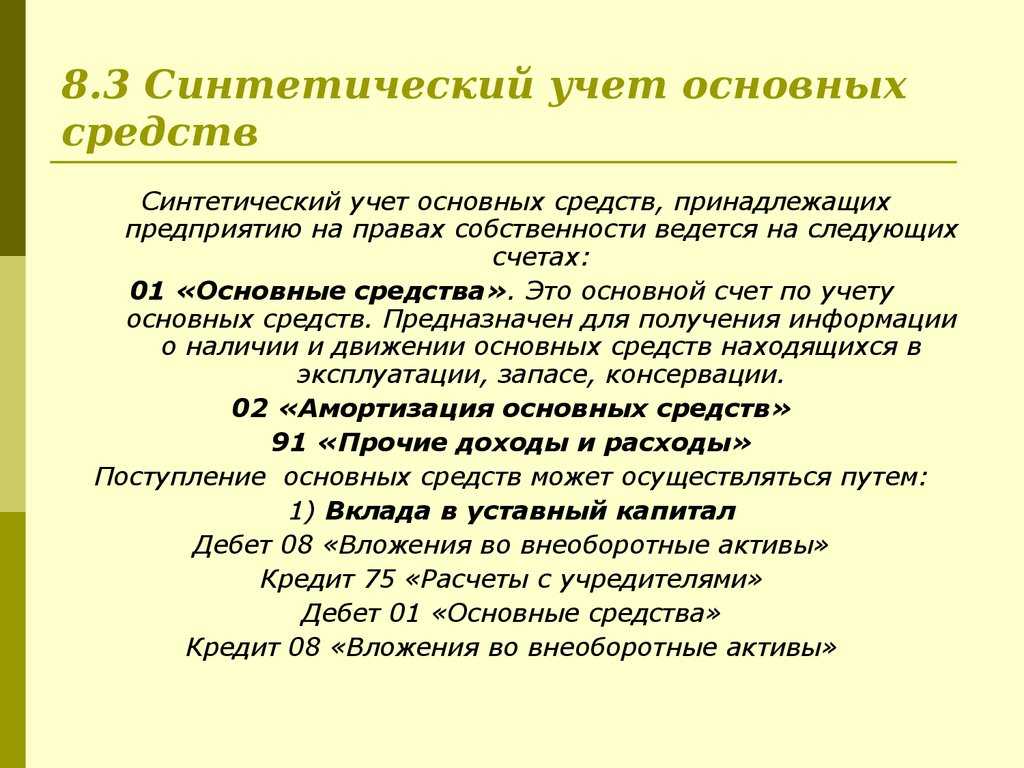

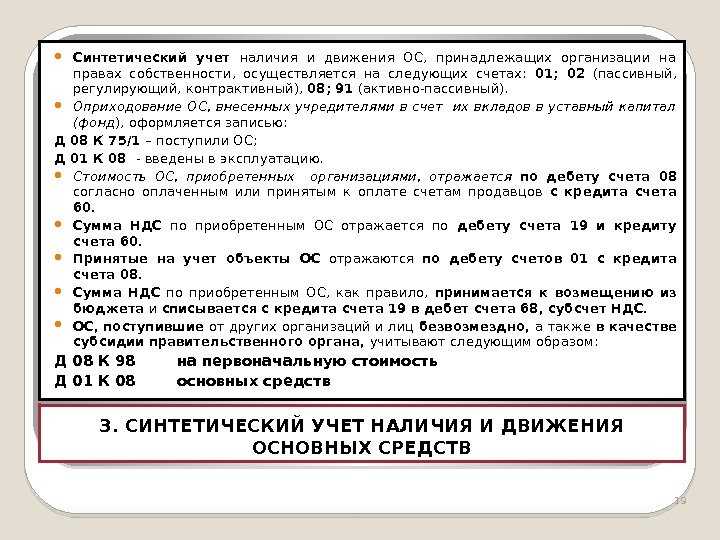

По дебету счета 01 «Основные средства» отражаются следующие операции:

— поступление основных средств;

— расходы, связанные с улучшением объекта, для получения дальнейшей выгоды;

— увеличение стоимости объекта основных средств.

По кредиту счета 01 «Основные средства» отражают такие операции как:

— выбытие основных средств в результате реализации, ликвидации или безвозмездной передачи другим предприятиям;

— частичная ликвидации;

— уценка стоимости основных средств.

Кроме того, предприятия сами вправе устанавливать для учета основных средств дополнительные субсчета, например:

— 01.01 – основные средства в организации;

— 01.02 – арендованные основные средства;

— 01.03 – пересчет стоимости основных средств и т.д.

Особенностью учета основных средств является то, что при их приобретении, они не сразу ставятся на баланс на счет 01 «Основные средства» (таблица 1).

Таблица 1 – Хозяйственные операции по учету приобретения основных средств

| Хозяйственная операция | Дт | Кт |

| 1. Приобретён объект основных средств у поставщика | 08 | 60,76 |

| 2. Отражены затраты на доставку основных средств до предприятия транспортной компанией | 08 | 76 |

| 3. Выделен НДС по основным средствам (20%) | 76 | 19 |

| 4. Оприходованы основные средства | 01 | 08 |

Поступление основных средств на предприятии оформляется актом о приеме-передаче основных средств (кроме зданий, сооружений) (форма № ОС-1). В данном документе отражается полная информация об объекте основных средств и перечисляются его основные характеристики. К акту приема-передачи основных средств, также прикладываются счета – фактуры и товарно – транспортные накладные, которые должны быть оформлены в соответствии с действующими требованиями.

В таблице 2 представлены хозяйственные операции по учету выбытия основных средств на предприятии.

Таблица 2 – Бухгалтерские операции по учету выбытия основных средств

| Хозяйственная операция | Дт | Кт |

| 1. Списана первоначальная стоимость объекта основных средств | 01.2 | 01.1 |

| 2. Списана начисленная амортизация по объекту основных средств | 02 | 01.2 |

| 3. Списана остаточная стоимость объекта основных средств | 91.2 | 01.2 |

На счете 91 «Прочие доходы и расходы» накопительным способом формируется информация о затратах и доходах, связанных с выбытием основных средств, которая в дальнейшем является составным элементом общего показателя финансовых результатов деятельности предприятия.

Таким образом, учет основных средств на предприятии должен вестись рационально и комплексно, при этом данные аналитического учета должны соответствовать данным синтетического учета.

Просмотров 4 120

Ключевые понятия

Что такое синтетический учет в бухгалтерском учете? СУ представляет собой учет обобщенных или совокупных показателей о видах имущества, активов, обязательств, а также о хозяйственных операциях, сгруппированных по определенным экономическим признакам.

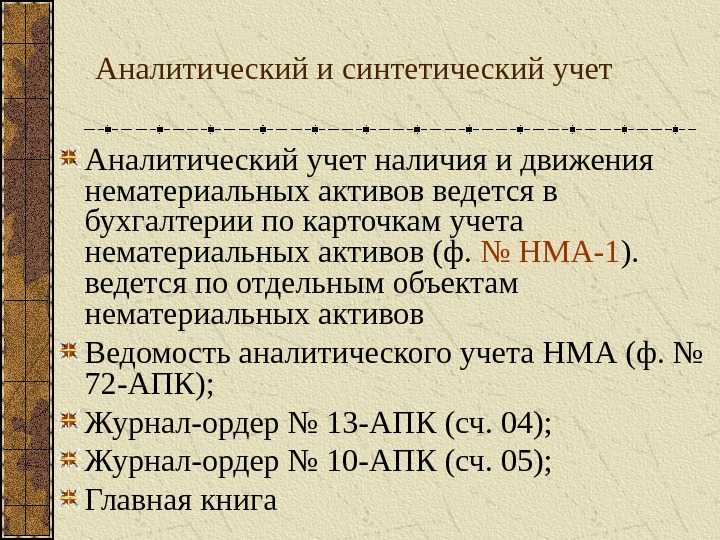

Аналитический — это детализированный вид бухучета, который содержит более подробную информацию об отдельных хозяйственных операциях и других показателях бухучета в разрезе аналитических счетов.

Такие определения были закреплены в абз. 3 и 4 ст. 2 закона от 21.11.1996 № 129-ФЗ, однако, с вступлением в силу закона № 402-ФЗ данная норма утратила силу. Отметим, что, несмотря на утрату законной силы НПА, назначение и смысл понятий не изменились.

Порядок инвентаризации ОС на предприятии

В целях контроля наличия и состояния имущества организация обязана проводить инвентаризацию ОС в установленном порядке. Согласно нормам законодательства, инвентаризировать ОС следует 1 раз в год, а также дополнительно в течение года при смене МОЛов, руководителей предприятия (директора, главного бухгалтера), при подозрении в фактах хищения, т.п.

В случае обнаружения излишков/недостач, результаты инвентаризации отображаются на счетах синтетического учета. Рассмотрим типовые проводки:

Обнаружены излишки ОС:

Дт 01 Кт 91.1.

Выявлена недостача:

Дт 94 Кт 01.

Списана недостача в пределах нормы (при наличии утвержденных норм на предприятии):

Дт 96 Кт 94.

Списана недостача за счет виновного лица:

Дт 73.2 Кт 94.

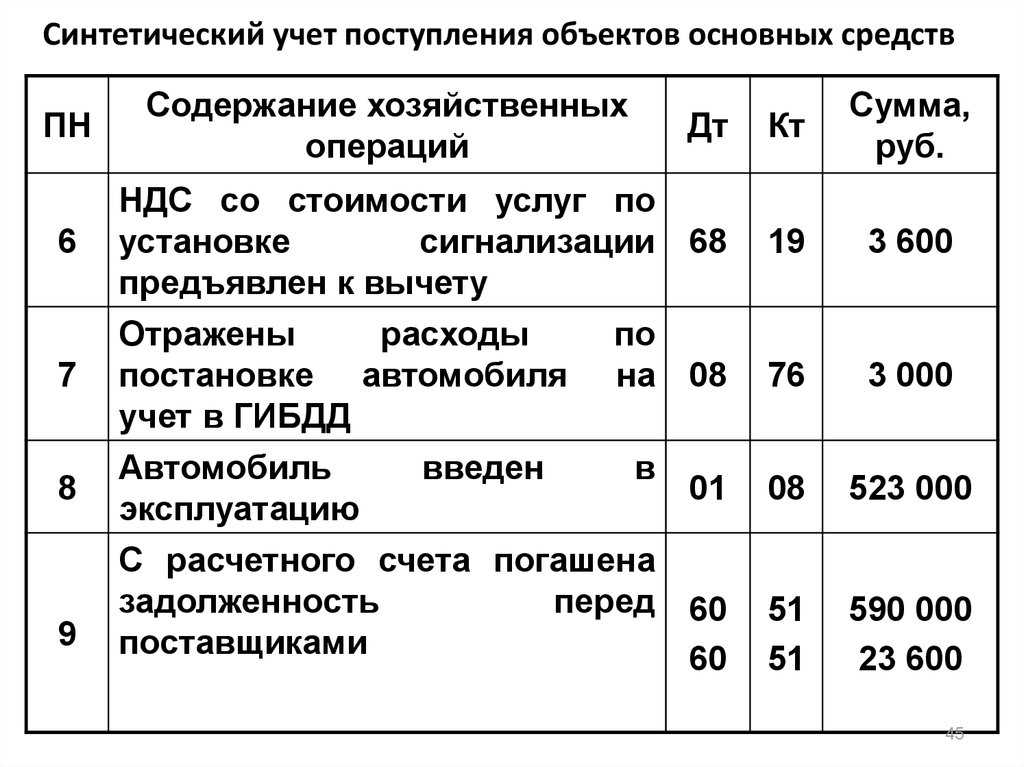

Учет поступления основных средств

Внесение основных средств как часть уставного капитала оформляется проводками:

- Дт $08$ – Кт $75$

- Дт $01$ – Кт $08$

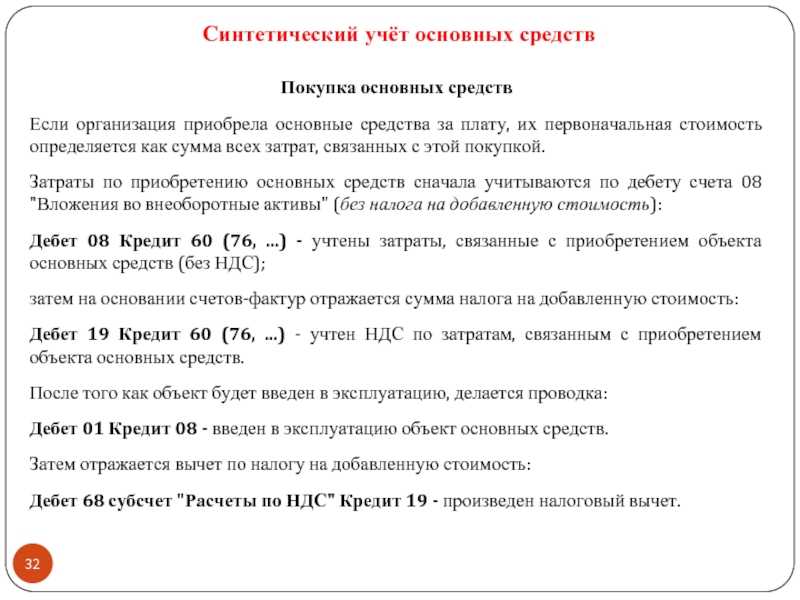

Приобретение основных средств у сторонней организации:

- Дт $08$ – Кт $60$ «Расчеты с поставщиками и поставщиками»

- Дт $19$ – Кт $60$ – отражена сумма НДС

- Дт $01$ – Кт $08$ – принятие основного средства к учету

- Дт $68$ – Кт $19$ – принятие суммы НДС к возмещению из бюджета.

Если основные средства возводились, то учет зависит от способа: подрядный или хозяйственный.

При подрядном:

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Дт $08$ – Кт $60$ – принятие законченного строительства от застройщика, в полной сумме всех затрат.

При хозяйственном способе:

На счете $08$ собираются все расходы по строительству. Кредитом счетов могут выступать материалы, расчеты по оплате труда, социальное страхование и др.

При поступлении основных средств безвозмездно:

Дт $08$ – Кт $98$ «Доходы будущих периодов», на сумму первоначальной стоимости.

Ежемесячно списывается амортизация: Дт $98$ – Кт $02$.

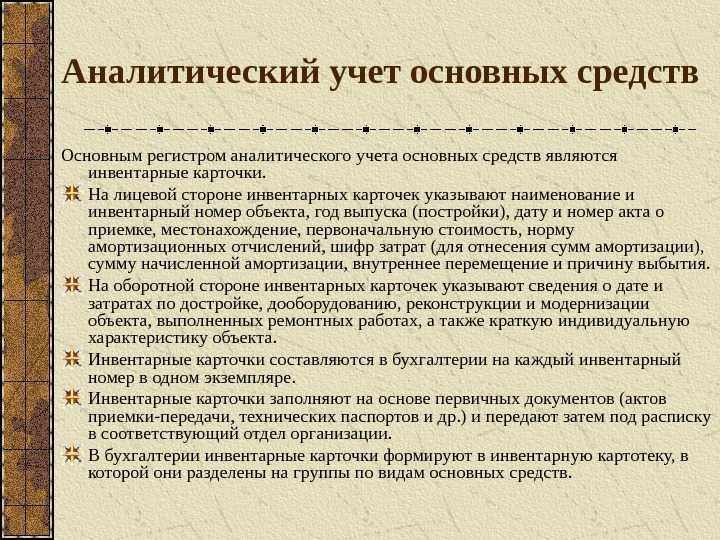

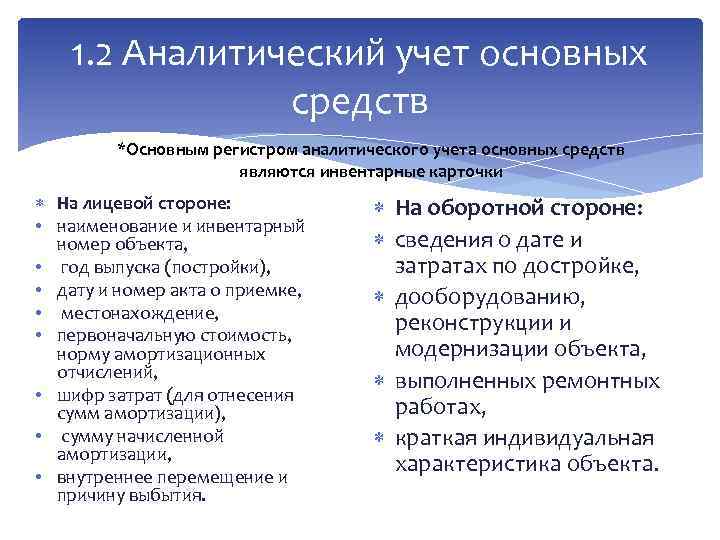

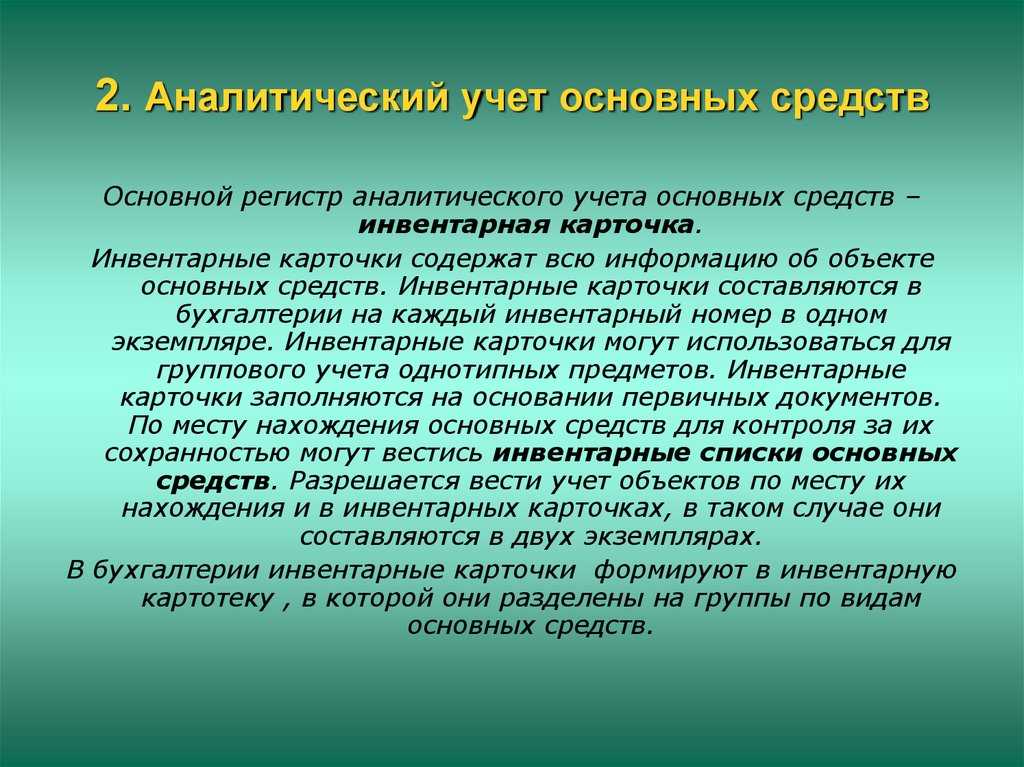

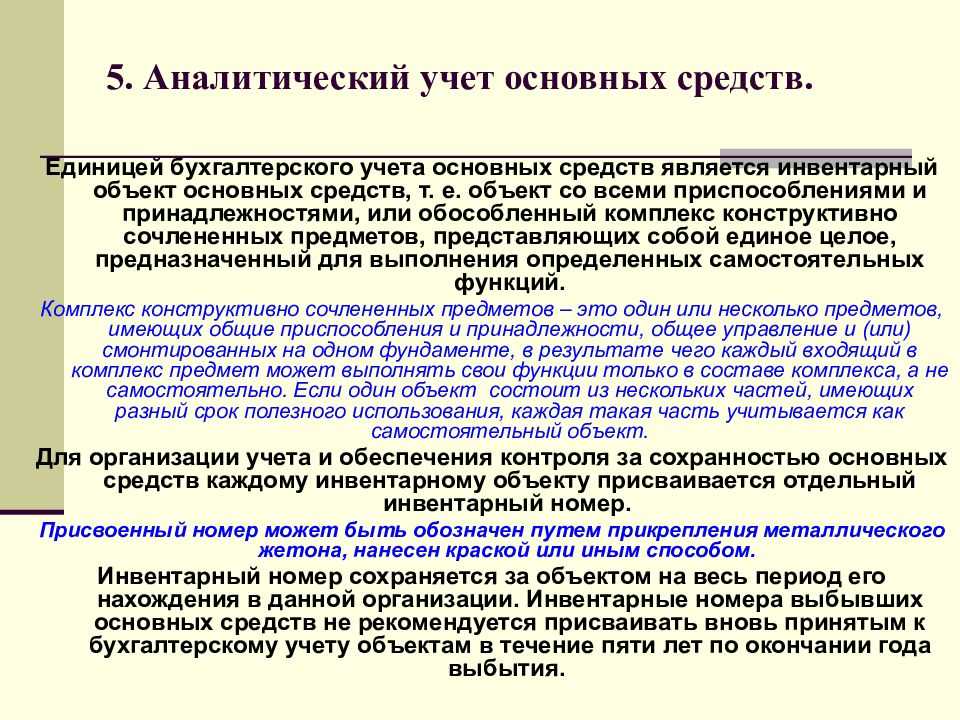

Инвентарная карточка объекта

На основании акта оформляется инвентарная карточка, регистр аналитического учета. Карточки обеспечивают ведение учета, который устанавливает наличие основных средств по каждому виду классификации и отдельно по каждому объекту, по местам нахождения, по источникам приобретения. В инвентарную карточку вносятся реквизиты акта приемки-передачи. Карточка дает краткую характеристику объекта, включая характеристики приспособлений и принадлежностей к данному объекту. Характеристика указывается согласно технических документов, паспортов, инструкций по эксплуатации, другой документации.

В карточке отражается дата и стоимость проведения капитального ремонта, модернизации, реконструкции, перемещения в пределах предприятия, дата выбытия и причины. Указываются какие запасные части остались после реконструкции объекта.

При переоценке объекта указывается его восстановительная стоимость в раздел «Реконструкция, модернизация», сумма износа – в соответствующий раздел.

На арендованные объекты используют копии инвентарных карточек арендодателя.

Замечание 2

Инвентарная карточка регистрируется в специальных описях, записи в эти формы ведут по классификационным видам основных средств.

Зарегистрированная карточку помещается в картотеку основных средств, они классифицированы по видам, по местам нахождения и эксплуатации.

По картотеке ведется учет движения основных средств. Как внутри предприятия, так и при передаче основного средства в аренду, на хранение.

Карточки арендованных, вновь поступивших или выбывших объектах собираются отдельно, также отдельно хранятся и карточки недействующих основных средств.

По месту эксплуатации объекты учитываются с указанием материально ответственных лиц.

Если число используемых основных средств невелико, учет можно вести в инвентарной книге. Записи в нее делаются по видам основных средств, по местам нахождения. При такой системе инвентарные карточки не заводятся.

Если на предприятии применяется автоматизированная система учета, карточки должны быть распечатаны, соответствующим образом оформлены. Их хранение прописывается в учетной политике предприятия, в разделе организации документооборота предприятия.

Если в ходе проведения инвентаризации было обнаружено основное средство, на него заводится инвентарная карточка и такой средство принимается к учету, вводится в эксплуатацию. Его необходимо будет оценить, а также оценить срок его эксплуатации, для целей восстановления достоверности данных учета.

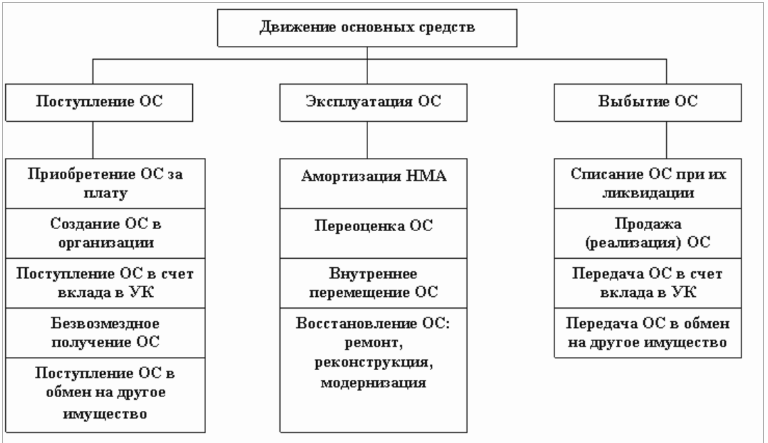

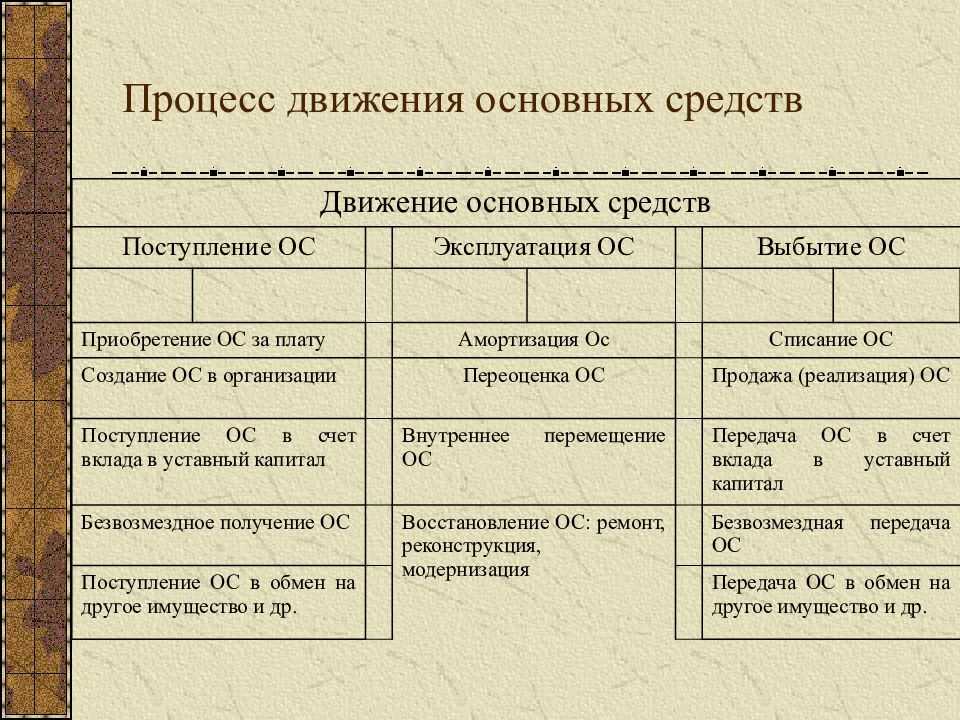

Учет в зависимости от способов поступления ОС

Учет каждого объекта основных средств происходит по-разному, способ зависит от официального источника, откуда основной актив попал на предприятие. Разные пути обусловливают не только различную первоначальную стоимость, но и отличающиеся бухгалтерские нюансы.

Покупка у поставщика. Нужно учесть полностью все расходы, включая транспортные и монтажные, при этом исключая НДС. По бухгалтерии это будет проведено таким образом:

стоимость приобретенного актива без НДС (дебет 08, кредит 60);

дополнительные траты на доставку, монтаж, наладку и т.п. (дебет 08, кредит 60 или 76);

выделение НДС (дебет 19, кредит 60 или 76);

введение основного актива в эксплуатацию (дебет 01, кредит 08).

Принятие по договору дарения

Нужно принять во внимание рыночную цену объекта, актуальную на момент принесения в дар (сумму нужно документально обосновать).

ВНИМАНИЕ! Предприниматели и организации не могут делать друг другу «подарки» на суммы, превышающие 5 минимальных заработных плат.

Бухгалтерские проводки:

Д08 К98/2 — объект-основной актив получен безоплатно и принят к учету;

Д01 К08 — данный материальный актив вводится в эксплуатацию;

Д98/2 К91 – списание амортизации со счета 98 в «прочие доходы».

Внесение своей доли в уставной капитал. Стоимость ОС согласовывается учредителями и регламентируется в учредительных бумагах.

ОБРАТИТЕ ВНИМАНИЕ! Если вносится средство на значительную сумма, превышающая 200 минимальных оплат труда, то оно должно быть дополнительно оценено независимым специалистом.

Данные для бухгалтерского учета:

имущественный актив вводится вкладом в уставной капитал (дебет 08, кредит 75);

основной актив вводится в эксплуатацию (дебет 01, кредит 08).

Создание ОС собственными силами производства (хозяйственный способ, строительство и т.п.) – учету подлежат все расходы на сырье, саму работу (если это необходимо, то по подрядам), транспортные затраты, монтаж и т.п

Бухгалтерский учет:

оплата труда подрядчиков (дебет 08, кредит 60 или 76);

стоимость сырья, материалов (дебет 08, кредит 10);

все остальные затраты, понесенные при создании ОС (дебет 08, кредит 60 или 23, 25, 26, 76);

выделение НДС по всем типам расходов (дебет 19, кредит 60 или 23, 25, 26, 76);

ввод нового актива в эксплуатацию (дебет 01, кредит 08).

Получение по договорам, где вознаграждение предусматривает иные обязательства, кроме денежных – стоимость определяется таким же образом, как и при передаче объекта в дар (исходя из актуальной рыночной цены на подобные товары или услуги). Проводка по бухгалтерии:

прием средства к учету (дебет 01, кредит 08);

средство учтено и вводится в эксплуатацию (дебет 01, кредит 08).

Самое важное в актуальности

Актуальность – это первый элемент введения. Его размер — обычно 70% страницы. Начинается фразой типа «Актуальность выбранной темы работы состоит в ряде моментов». Абзацы не более 5-6 строк, обычно – до 4 абзацев.

В актуальности требуется отметить 2 момента:

- почему тема актуальна вообще (иными словами, какие проблемы будут, если не подготовить работу на эту тему);

- почему актуальность этой темы выросла в последние месяцы (здесь можно говорить о влиянии кризисов, эпидемий – в частности, коронавирусной пандемии, новых технологий и т.п. (подборка из более чем 100 факторов и причин для обоснования актуальности темы)).

Актуальность взаимосвязана с целью работы, с её объектом и предметом.

Классификация

Имущество, используемое при изготовлении изделий или оказании услуг более года или одного цикла, называется основными средствами. Стоимость активов должна составлять более пятидесяти тысяч рублей. По Общероссийскому классификатору ОС, к данным активам относятся: сооружения, здания, оборудование, регулирующие устройства, инструмент, техника вычислительная, транспортные средства, инвентарь, многолетние насаждения и т. д.

ОС по степени эксплуатации делятся на объекты, находящиеся:

- в использовании;

- в запасе;

- на техническом обслуживании;

- на стадии достройки, модернизации и ликвидации;

- на консервации.

В зависимости от прав собственности ОС делятся на:

- принадлежащие организации;

- находящиеся в управлении;

- полученные в аренду, безвозмездное пользование или в управление.

В зависимости от цели, с которой используются ОС, активы делятся на объекты производственного и не связанного с производством назначения.

Черновик актуальности готов, что дальше?

После того как подготовили эти элементы, дальше нужно их описать своими словами, чтобы поднять уникальность: лучший способ повысить оригинальность, а также можно посмотреть все способы обхода антиплагиата.

Далее уже можно писать остальные пункты введения: проблему (не везде), цель, задачи, объект и предмет, методы исследования, использованные источники, структуру работы.

Конкретный перечень элементов, которые нужно раскрыть в исследовании, в частности, во введении, повторюсь, нужно смотреть в методичке: как пользоваться методичкой по исследованию)

После написания актуальности и подготовки введения в целом, можно переходить к первой главе ВКР.

Актуальность, проблема и цель работы

Из актуальности вытекает проблема работы. То есть нужно сказать, что случится, если не писать работу.

Это буквально одно предложение о том, что возникло противоречие, дисбаланс, между текущим состоянием объекта (и исследуемого у него предмета) и оптимальным состоянием, которое отвечало бы актуальным условиям внешней и внутренней среды

У этого предложения — довольно стандартный вид, и с помощью моего онлайн-сервиса — вы можете автоматически сформулировать проблему исследования

Из проблемы следует цель работы. Цель противоположна проблеме и обычно очень похожа на формулировку темы с добавлением в её начало слова типа «совершенствование», «предложить мероприятия по», «разработать проект» и т.п.

Сформулировать цель часто непросто, поэтому советую вам ознакомиться со статьёй, в которой я подготовил 90 примеров целей по самым популярным экономическим темам исследований.

Синтетический учет основных средств в бюджетных учреждениях

В госорганизациях под ОС понимаются активы со сроком использования более года, которые предназначены для оперативного управления, выполнения работ. Это могут быть как обособленные объекты, выполняющие отдельные функции (предметы мебели), так и комплекс оборудования со всеми принадлежностями, библиотечный фонд. При этом стоимость объектов значения не имеет.

Как и на предприятии, в госоргаизации на каждый объект оформляется инвентарная карточка с подробным описанием параметров оборудования. Срок использования ОС определяется на основании:

- информации из законодательных актов РФ;

- рекомендаций производителей, указанных в технической документации к оборудованию;

- ожидаемого износа, в зависимости от особенностей использования;

- гарантийного срока.

В случае проведения достройки или реконструкции срок использования увеличивается.

Синтетический учет основных средств осуществляется по объектам. Каждому из них выделяется инвентарный номер. Если ОС состоит из нескольких частей, выполняющих разные функции и имеющих отличные сроки использования, то каждому элементу присваивается уникальный номер. Исключения составляют объекты стоимостью до трех тысяч рублей, а также те, которые составляют библиотечный фонд. Стоимость таких активов списывается единовременно в момент принятия их к учету. Все записи в балансе по выбытию, списанию и перемещению объектов оформляются в балансе на основании соответствующих актов.

Выбытие ОС оформляется в случае:

- принятии решения о ликвидации объекта;

- если ОС передается другому госучреждению;

- приостановления права управления объектом.

ОС в бюджетных учреждениях группируются на движимое/неджвижимое, особо ценное имущество, предметы лизинга, другие виды по классификации ОКОФ. Каждой из групп присваивается свой код.

Материально-ответственные лица отвечают за хранение объектов, ведут списки активов. Все операции с ОС оформляются в «Журнале по перемещению активов».

Актуальность, объект и предмет исследования

Актуальность работы связана с её объектом и предметом. Объект — это самый большой элемент темы, предмет — его часть, свойство или функция. С помощью онлайн-сервиса в статье «как определить объект и предмет» можно выделять разные комбинации объекта и предмета из темы.

Если не сделать то, что указано в теме, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо сделать то, что указано в теме (то есть достичь цели работы), чтобы состояние объекта и предмета исследования улучшилось.

То есть мы должны отметить:

- что случится с объектом исследования, если не подготовить работу;

- как это отразится на рассматриваемом элементе объекта – то есть на предмете исследования.

Поскольку определить объект и предмет ещё сложней, чем актуальность, цель и проблему, я сделал статью, в которой приведено 90 примеров объектов и предметов экономических исследований.

Таким образом, взаимосвязь между объектом, предметом и актуальностью такая: по каким-то причинам (примеры факторов и причин) возникла актуальность темы и если не сделать исследование по ней, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо его выполнить и достичь цели работы, чтобы состояние объекта и предмета исследования улучшилось.

Первичные документы – основания для учета вводимых основных фондов

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.