Общее описание

Зачем нужен счет 01 «Основные средства» (таблица)

Выбрав информацию по счету, можно быстро определить состав (список) основных средств, которые находятся в собственности организации.

Критерии отнесения объектов к основным средствам:

Объект, который мы приобрели, будут является «основным средством» в нашем балансе, а НЕ товаром для продажи и НЕ материалом, если выполняются следующие условия:

— объект со сроком использования свыше 12 месяцев;- объект, который мы приобрели НЕ для продажи;- объект, который может приносить организации экономические выгоды (доход) в будущем;- объект, у которого стоимость за единицу не меньше лимита стоимости 40 000 рублей (без НДС)

Формирование первоначальной стоимости объекта ОС:

Вы должны понимать, что на счете 01 мы отражаеи «информацию» о всех, даже не существенных расходах на ОС. Главное, чтобы окончательно сформированный ОС по сумме превышал лимит стоимости в 40 000 руб. и соответствовал остальным критериям ОС.

Например при строительстве дороги необходимо совершить тысячу расходов от покупку ГСМ, болтов, песка, ЗП рабочим и прочие расходы. Все эти расходы собираются предварительно на счете 08 «Вложения во внеоборотные активы», а уже после того как дорога построена и принята комиссией, данные расходы переносятся на счет 01 «Основные средства».

Какие стоимости бывают у ОС:

«Первоначальная» стоимость ОС — это все «расходы», которые наша организация понесла, чтобы «ввести в работу» объект ОС. Первоначальная стоимость для разных организаций по одному и тому же объекту может быть разная. Например, при покупке кондиционера, для его работы требуется монтаж одного из блоков кондиционера на фасад здания. В зависимости от региона в котором производиться монтаж, стоимость такой работы тоже разная. В результате у одной организации стоимость такого ОС будет 45 000 руб. с монтажем, у другой организации 85 000 руб с монтажем.

«Рыночная» стоимость ОС — это «стоимость», по которой объект ОС готовы приобрести в данном регионе третьи, не связанные с вашей организацией лица. Для примера с кондиционером рыночная стоимость может быть примерно 30% от стоимости самого кондиционера, понятно что монтаж и прочие ваши расходы никого не интересуют, рынок готов купить только кондиционер, который будет лежать на складе.

«Остаточная» стоимость ОС — это «стоимость» вычисляется как разница между «первоначально» стоимостью ОС (нам известной, и зафиксированной на счете 01 четкой суммой) и стоимостью ОС, списанной в расходы (нам известной, и зафиксированной на счете 02 четкой суммой).

В целом мы имеем полную информацию об объекте ОС если нам известны:

— «первоначальная стоимость» ОС;- «дата ввода» в эксплуатацию; — «метод» начисления «амортизации» (линейный, не линейный);- «срок» полезного «использования» в годах и месяцах.

Резюме по счету 01: (смотрите все закладки)

— на счете собираем «информацию» о «первоначальной стоимости» ОС.

— проводки в 1С 8.3 по счету 01 в основном формируют три документа: док.»Принятие к учету ОС» (приход на счет) док.»Передача ОС» (расход со счета) док.»Списание ОС» (расход со счета)

— если построить ОСВ по счету 01, то увидим все ОС находятся в эксплуатации по текущее время.

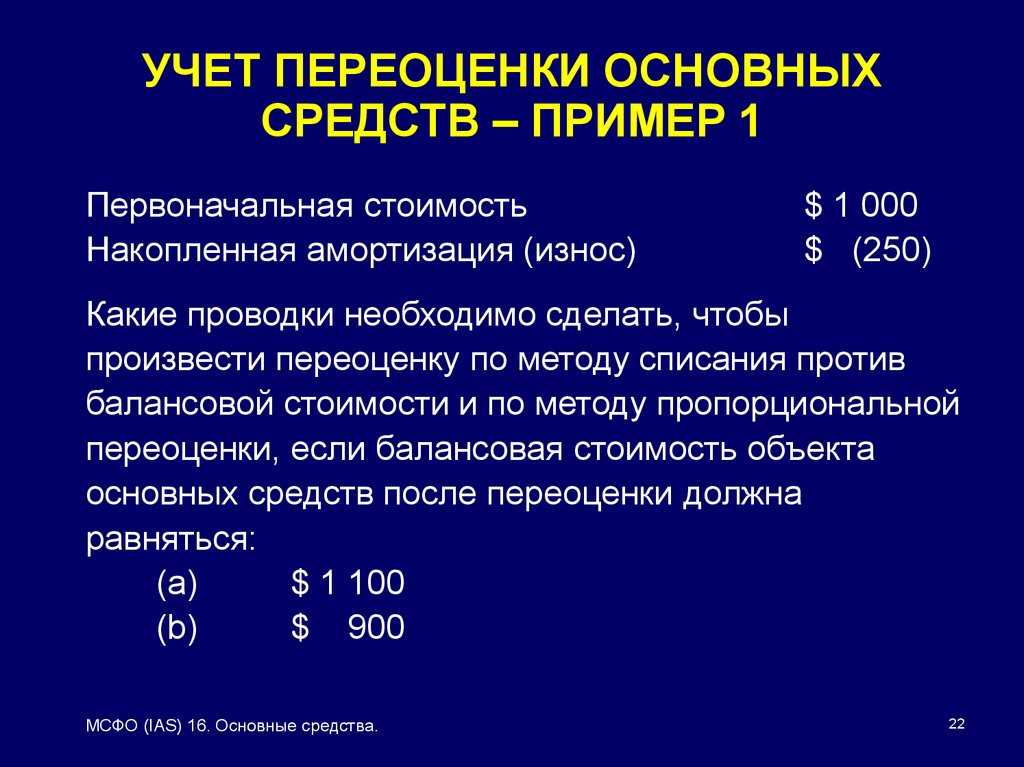

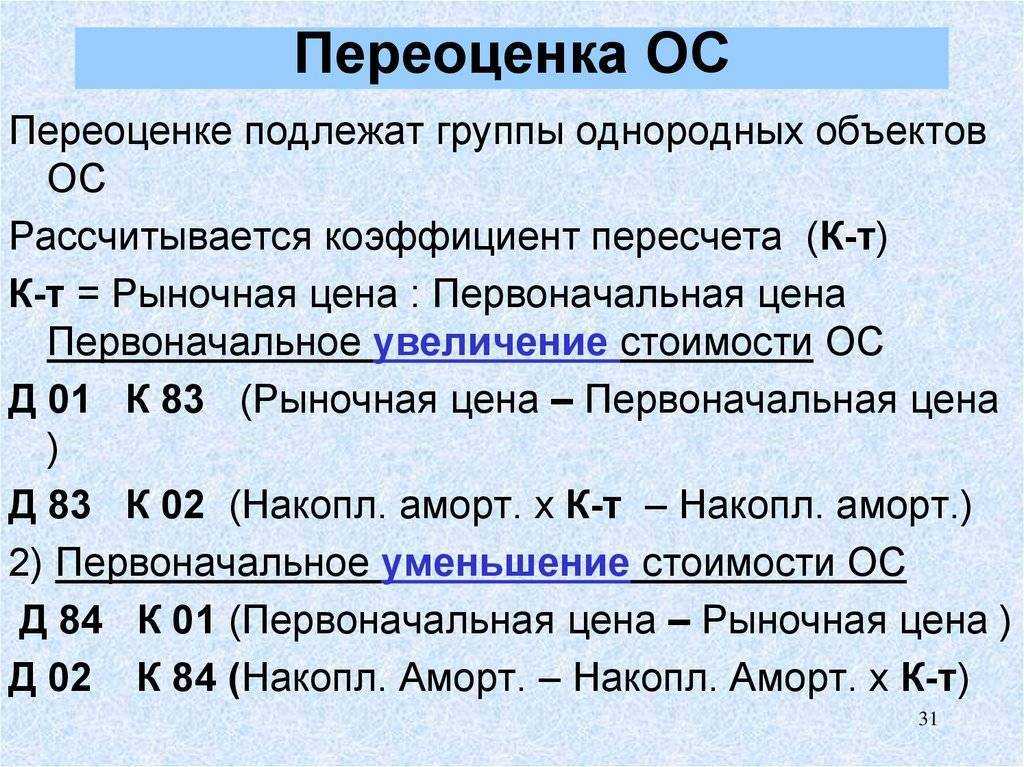

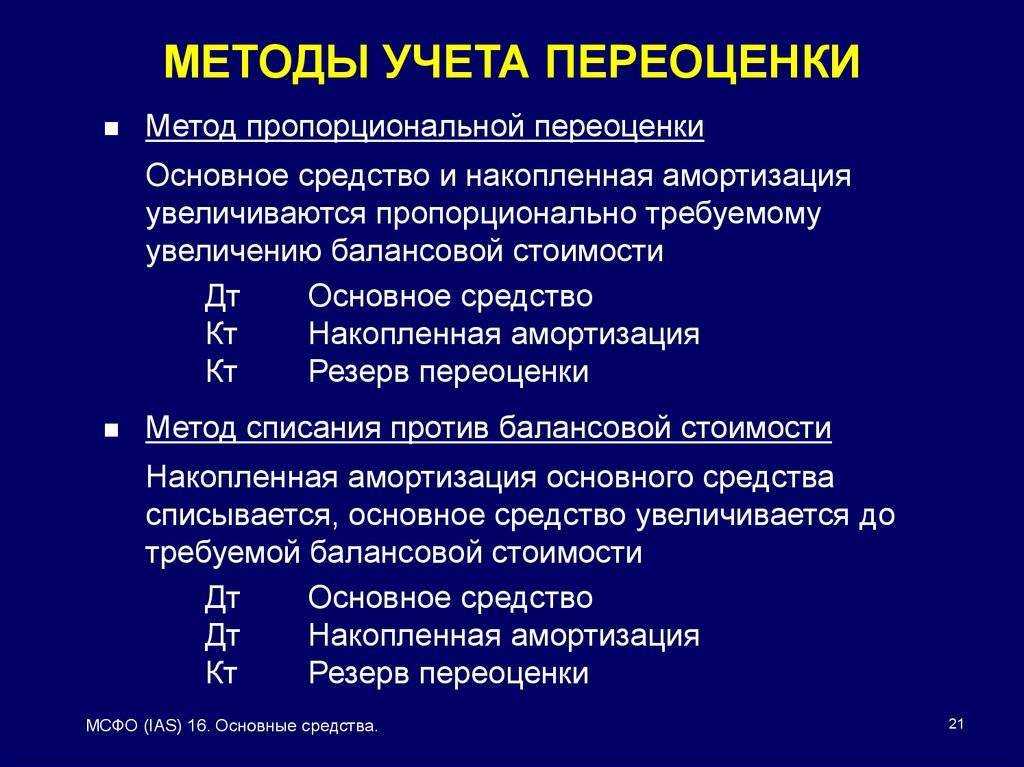

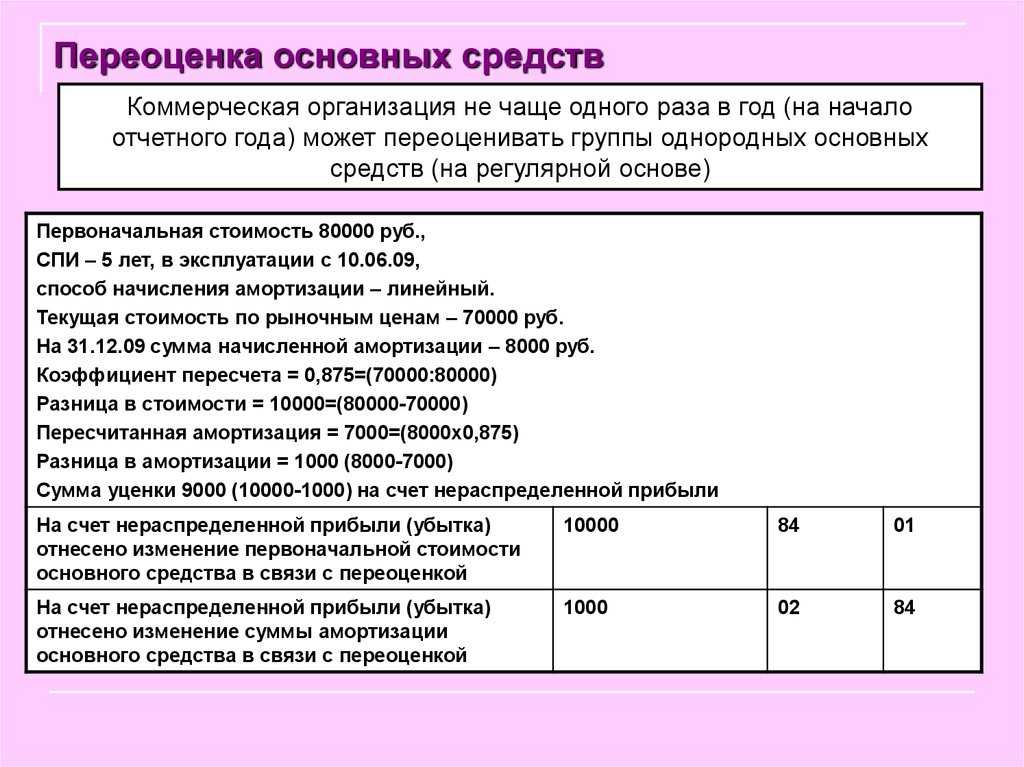

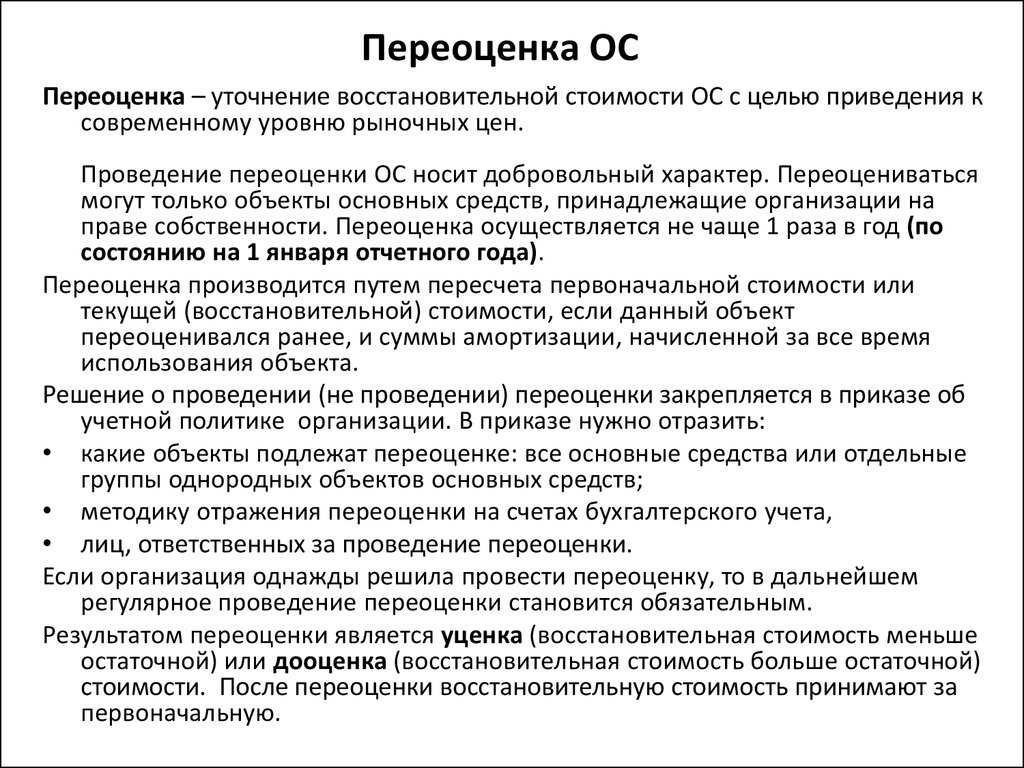

Формулы для проведения переоценки имущества

Рассмотрим, какие формулы используются при переоценке объектов имущества двумя способами (методом прямого пересчета и путем индексирования):

| Способ переоценки | Метод прямого расчета | Индексация |

| Формулы расчета, порядок действий | 1. Определяется рыночная стоимость актива.

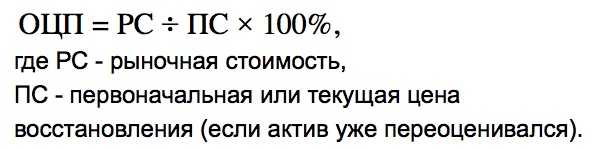

2. Рассчитывается относительное отклонение в цене (%) по формуле:

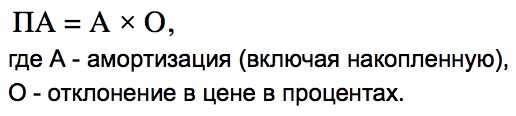

3. Если результат положительный и превысил 5%, проводится дооценка. Если итог отрицательный и меньше 5%, проводится уценка. 4. Пересчет амортизации:

|

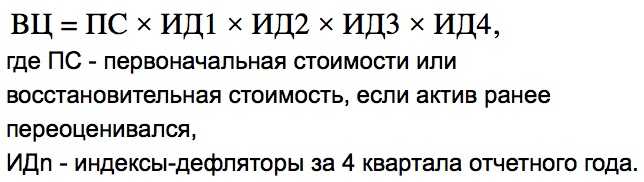

1. Расчет восстановительной цены:

2. Аналогичные действия, что и при прямом методе переоценки. |

Переоценка основных средств. Примеры дооценки и уценки

Пример переоценки объекта основных фондов (дооценка):

Основное средство первоначальной стоимостью 20000 рублей. По нему начислена амортизация 4000 рублей.

В результате анализа рынка была выявлена текущая среднерыночная цена на данное ОС, которая составила 25000 рублей. То есть стоимость увеличилась на 5000 рублей.

Проведем пересчет амортизации:

Степень износа = 4000*100% / 20000 = 20%.

А = 25000 * 20% / 100% = 5000 рублей. То есть стоимость амортизации увеличилась на 1000.

Проводки при дооценки основных средств:

| Сумма | Дебет | Кредит | Название операции |

| 5000 | 01 | 83 | Дооценка ОС |

| 1000 | 83 | 02 | Дооценка начисленной амортизации |

Пример переоценки основных средств (уценка):

Основное средство первоначальной стоимостью 20 000.

Сумма начисленной амортизации 4000.

Среднерыночная стоимость на аналогичные ОС 16000 (уменьшилась на 4000 рублей).

Степень износа = 4000*100% / 20000 = 20%.

Амортизация в результате переоценки: 16000 * 20% / 100% = 3200 (уменьшилась на 800).

Проводки при уценки основных средств:

| Сумма | Дебет | Кредит | Название операции |

| 4000 | 91/2 | 01 | Уценка ОС |

| 800 | 02 | 91/1 | Уценка начисленной амортизации |

В конце темы хочу отметить, что все изменения, возникшие в результате переоценки основных фондов, нужно вносить в инвентарную карточку объекта.

Продолжаем изучать тему основных средств, в следующей статье разберем, что такое инвентаризация основных средств и консервация основных средств.

| Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6. Инвентарная карточкаФорма ОС-6Б. Инвентарная книгаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствВыбытие основных средств (проводки, примеры)Учет аренды основных средств (проводки, примеры)Учет поступления основных средств (документы, проводки) |

Восстановление убытка от обесценения

Услуга оценки основных фондов предприятия

С 1998 года в России обязательная переоценка основных средств проводится по инициативе руководителей и собственников предприятий. Она является одним из приоритетных направлений работы компании Гранд Реал. Мы предоставляем полный спектр услуг по оценке любых объектов недвижимого и движимого имущества, необходимой для оптимизации налогообложения и иных целей, преследуемой бухгалтерским учетом.

За время нашей деятельности мы накопили серьезный опыт и разработали собственные эффективные методы оценки имущества организации, реализовали множество заказанных проектов от российских и зарубежных компаний. Каждый клиент получает гарантированно высокое качество работы с активами его фирмы.

Приступая к выполнению заказа, эксперты компании Гранд Реал руководствуются конкретной целью и задачей, которые стоят перед заказчиком. Они необходимы для определения типа оценочной стоимости и грамотная формулировка позволяет выбрать наиболее выгодный метод исследования.

Цели оценки основных фондов предприятия

(Проведение процедуры оценки основного фонда необходима, когда нужно:)

Покупка и продажа недвижимости

Ликвидация имущества

Переоценка активов

Учет переоценки основных средств

Получение кредита под залог, лизинг

Оптимизация налогообложения

Проведение торгов, аукциона

Внесение в уставной капитал

Постановка на баланс

А так же:

Совершение сделок наследования, дарения; Cпоры в суде, имущественные конфликты; Страхование; Приватизация, конфискация; Принятие обоснованного инвестиционного или управленческого решения; Списание имущества и многое другое.

Порядок проведения переоценки основных средств предприятия

Порядок переоценки основного фонда строго регламентирован и формализован. Для его проведения требуется подготовительная работа, в частности, изучение объектов, стоимостные данные которых следует откорректировать.

Сигналом к началу служит приказ по организации. Он оформляется в виде решения с определением состава специалистов и служб, которые планируется задействовать. Так же на первом этапе определяется список объектов подлежащих исследованию. Этот перечень выглядит как таблица сводных данных, отражающая точные наименования, даты введения в эксплуатацию, принадлежность актива к однородной группе.

Оценка имущества организации может производиться на основе исходных сведений о стоимости каждого интересующего учет объекта:

- первоначальная или восстановительная по состоянию на последние сутки отчетного периода;

- общая величина амортизационных отчислений за время эксплуатации актива;

- засвидетельствованные данные о восстановительной стоимости по состоянию на последние сутки отчетного года.

Оценка ОС предприятия производится по однородным группам на основании установленных коэффициентов, опубликованных в начале каждого года соответствующим указом. Результаты работы специалиста оформляются при помощи ведомости переоценки однородных групп основных средств, а так же фиксируются в инвентарной карточке актива, раздел №3.

Сроки проведения переоценочных мероприятий фирмы на законодательном уровне тесно связаны с бухгалтерским и налоговым учетом. Так как объемы проведения работ достаточно велики, для поддержания установленного порядка проведения переоценки основных средств есть смысл начать процедуру в 4 квартале текущего отчетного года. Результаты деятельности экспертной компании отражаются на балансе в начале следующего периода.

Компания Гранд Реал предлагает юридическим лицам проведение переоценки основного фонда. Она позволяет оптимизировать налогообложение, приблизив балансовую стоимость имущества к рыночной. Все оценочные исследования выполняются в строгом соответствии с действующим законодательством.

Мы всегда готовы оказать содействие и ответить на любые ваши вопросы, касающиеся методов, сроков, способов переоценки. Накопленный Гранд Реал опыт переоценки ОС сможет благотворно повлиять на эффективность и качество решения поставленных вами задач.

Чтобы заказать оценку стоимости основного фонда, а так же задать интересующие вопросы, вам достаточно позвонить нам по телефону: +7 (495) 739-54-41, либо ниже оставить заявку на нашем сайте.

Порядок проведения переоценки основных средств

Непосредственно перед проведением переоценки организация должна оформить распорядительный документ. Таким документом может быть приказ или распоряжение, который обязателен для всех служб организации, которые будут задействованы в переоценке основных средств.

Кроме этого, следует проверить наличие объектов основных средств, подлежащих переоценке и подготовить перечень объектов основных средств, подлежащих переоценке.

В этом перечне рекомендуется указать следующие данные об объекте основных средств:

-

точное название;

-

дату приобретения, сооружения, изготовления;

-

дату принятия объекта к бухгалтерскому учету.

Результаты переоценки оформляются в виде акта специальной комиссией с приложением всех документов, на основании которых была установлена стоимость переоцененных объектов основных средств.

Данные о переоценках отражаются в Инвентарной карточке учета объекта основных средств ОС-6.

Порядок проведения переоценки основных средств

Непосредственно перед проведением переоценки организация должна оформить распорядительный документ. Таким документом может быть приказ или распоряжение, который обязателен для всех служб организации, которые будут задействованы в переоценке основных средств.

Кроме этого, следует проверить наличие объектов основных средств, подлежащих переоценке и подготовить перечень объектов основных средств, подлежащих переоценке.

В этом перечне рекомендуется указать следующие данные об объекте основных средств:

-

точное название;

-

дату приобретения, сооружения, изготовления;

-

дату принятия объекта к бухгалтерскому учету.

Результаты переоценки оформляются в виде акта специальной комиссией с приложением всех документов, на основании которых была установлена стоимость переоцененных объектов основных средств.

Данные о переоценках отражаются в Инвентарной карточке учета объекта основных средств ОС-6.

Порядок проведения оценки

В конце отчетного года издается распорядительный документ (приказ, распоряжение).

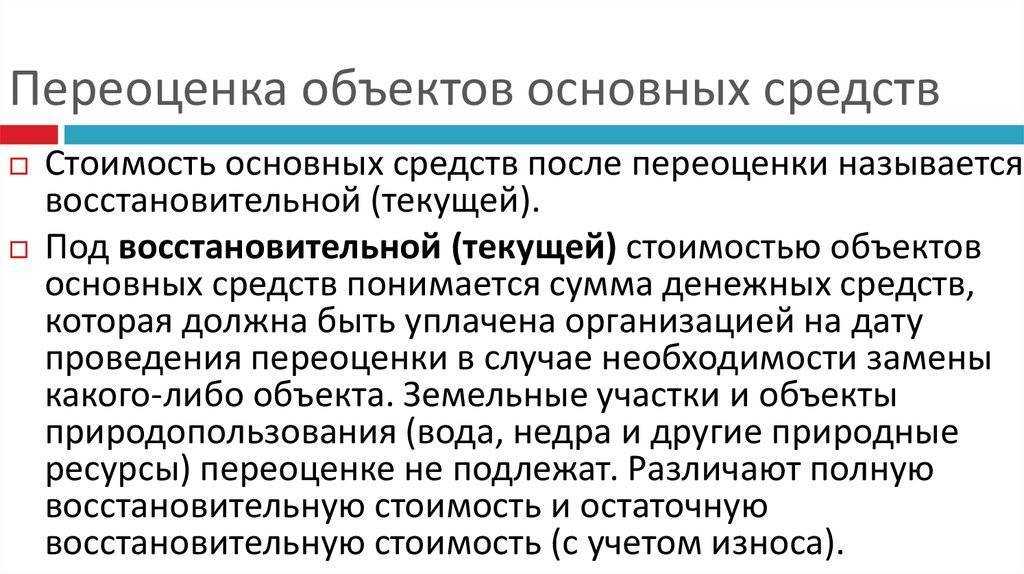

Организация определяет текущую рыночную стоимость объекта на дату пересчета самостоятельно либо с привлечением оценщиков. В результате переоценки стоимость объекта меняется (увеличивается или уменьшается), новая величина называется восстановительная стоимость основного средства.

Кроме того, что пересчитывается стоимость ОС на счете 01, следует пересчитать также начисленную по объекту амортизацию на счете 02.

В результате переоценки стоимость объекта может как увеличиться, так и уменьшиться.

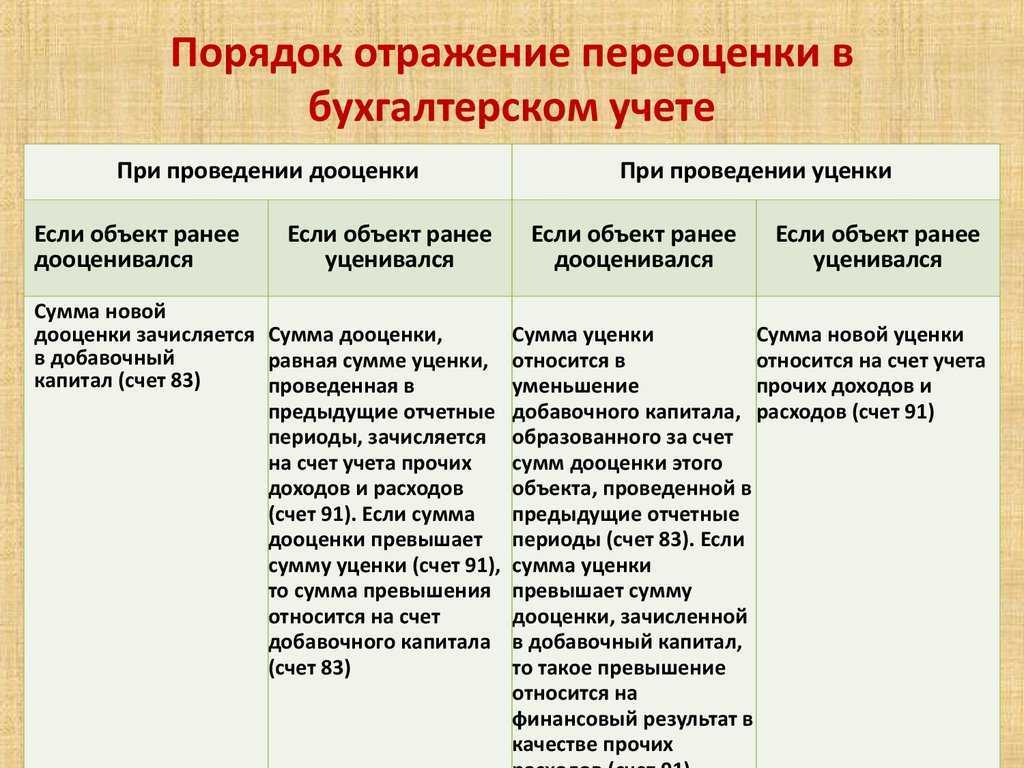

При увеличении наблюдаем дооценку, при уменьшении – уценку. Полученные результаты в бухгалтерском учете отражаются в начале следующего года.

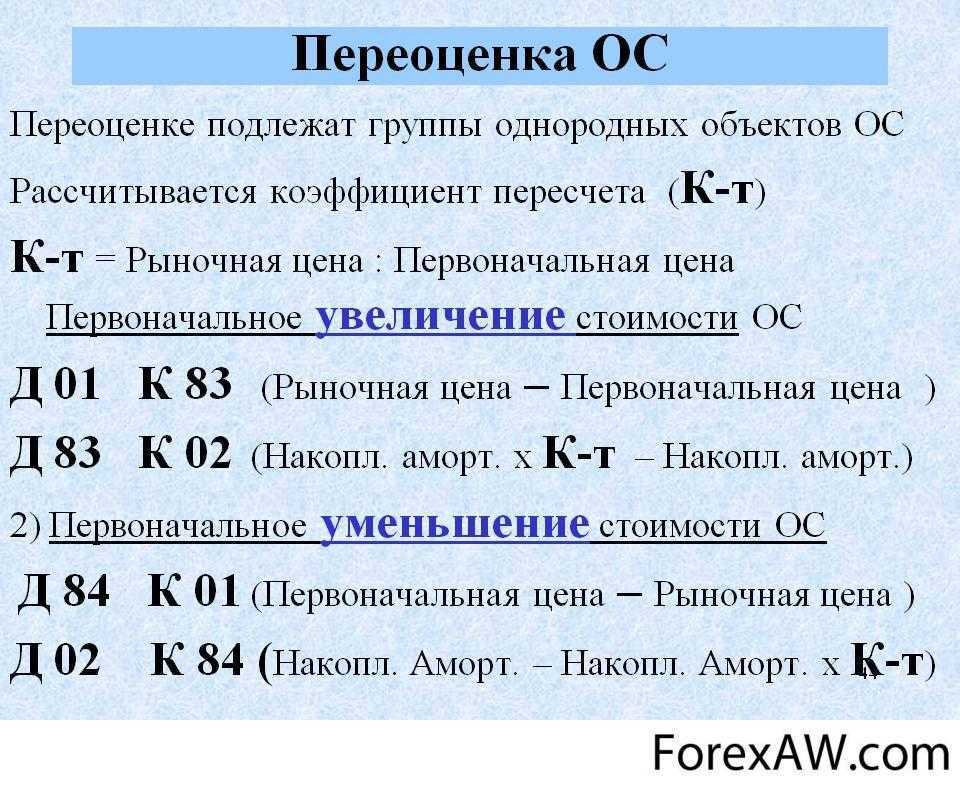

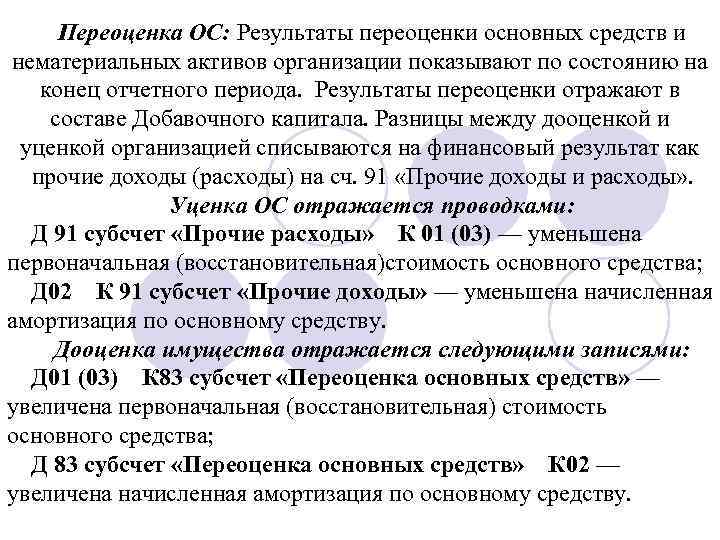

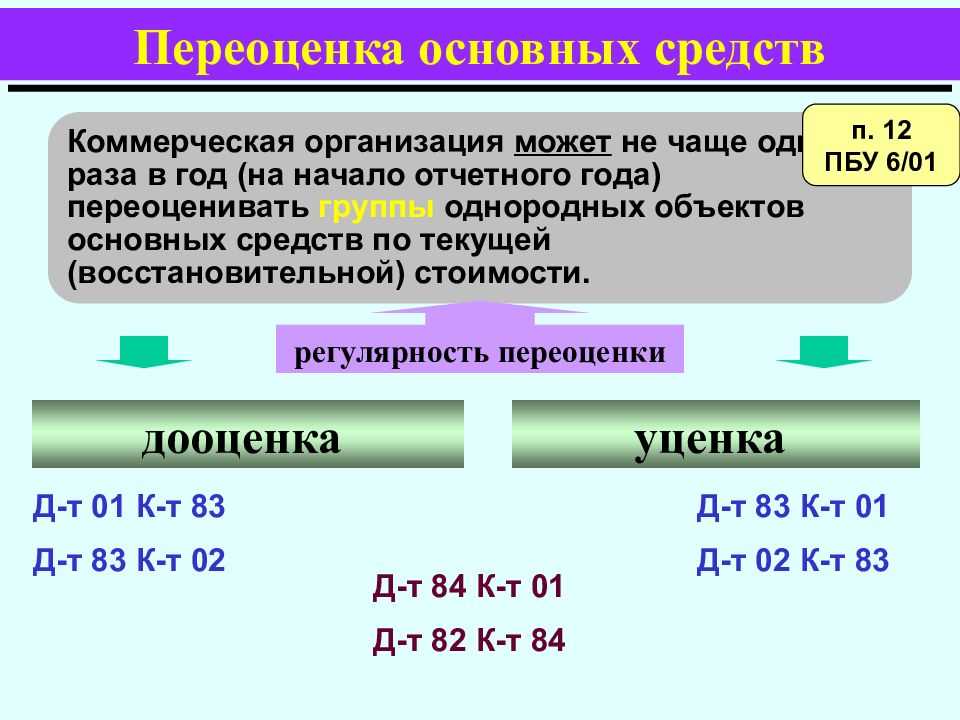

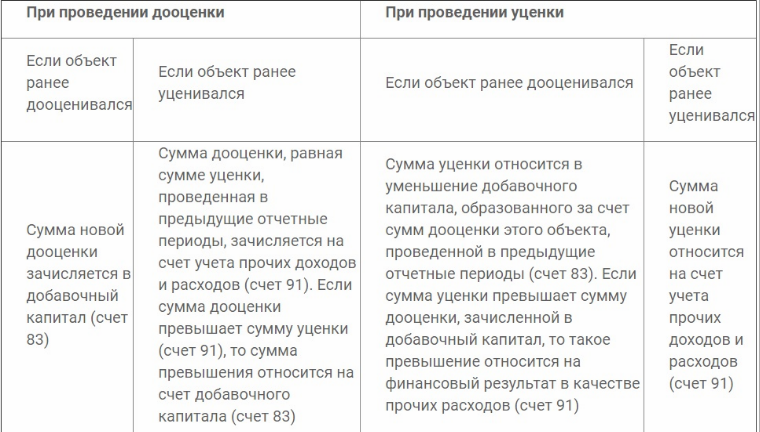

Дооценка

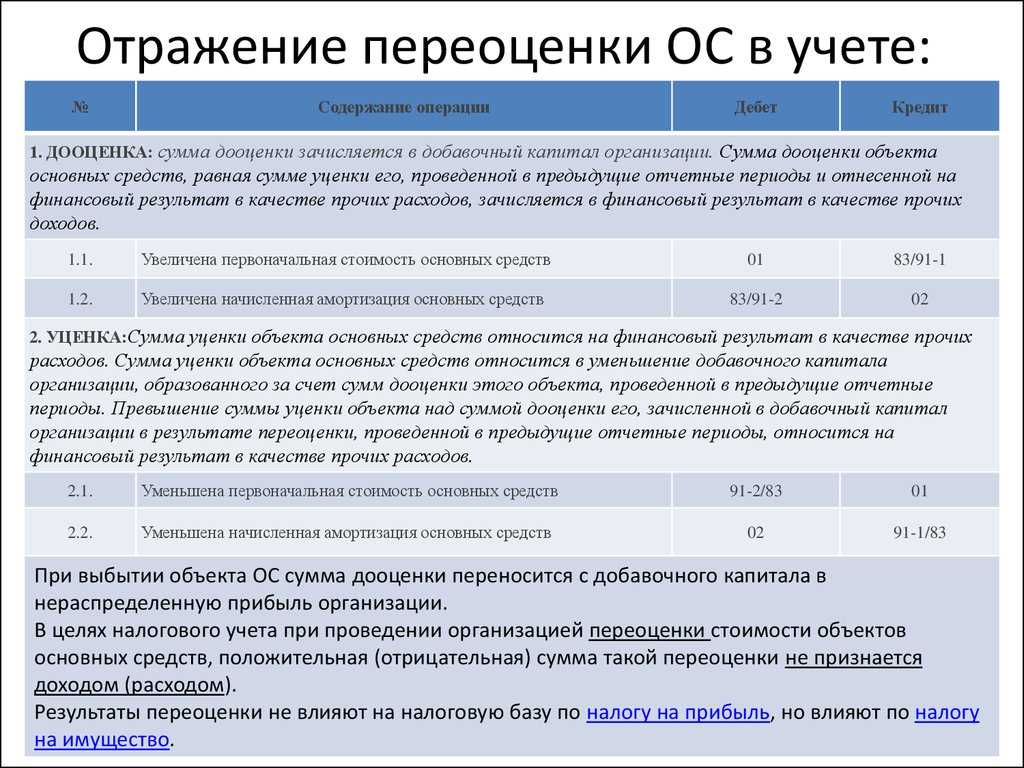

Сумма дооценки, то есть величина, на которую увеличилась стоимость, учитывается в качестве добавочного капитала и отражается по кредиту счета 83 «Добавочный капитал». Проводка имеет вид: Д01 К83.

Помимо этого, нужно пересчитать стоимость начисленной амортизации (методы начисления амортизации смотрите здесь). Для того чтобы определить величину, на которую необходимо увеличить амортизацию, нужно посчитать степень износа на дату проведения переоценки.

Проводка при дооценке амортизации имеет вид Д83 К02.

Уценка

Сумма уценки, то есть величина, на которую уменьшилась стоимость ОС в результате переоценки, учитывается в составе прочих расходов по дебету счета 91/2. Проводка имеет вид: Д91/2 К01.

Аналогичным образом пересчитывается амортизация, после чего отражается в составе прочих доходов по кредиту счета 91/1. Проводка: Д02 К91/1.

Проводки по учету переоценки

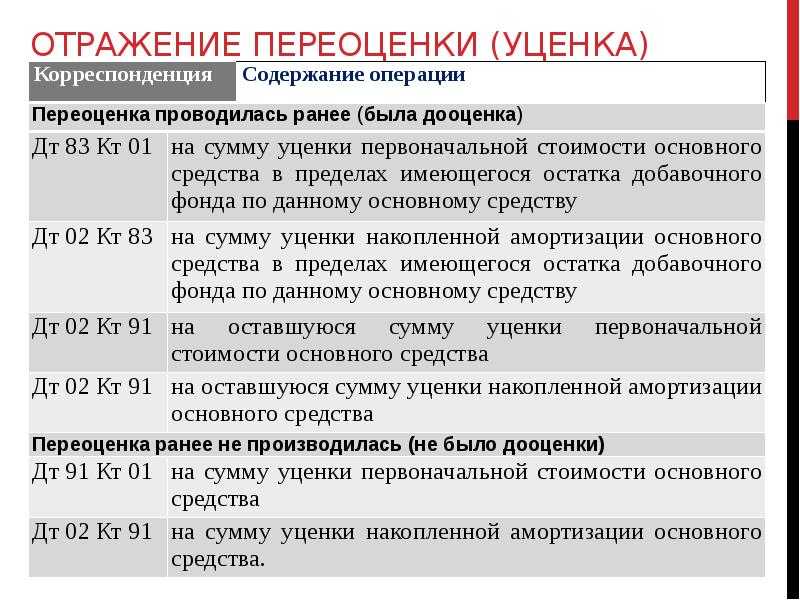

Указанные выше проводки актуальны при первой переоценке. Если пересчет происходит уже не в первый раз, то тут есть свои особенности.

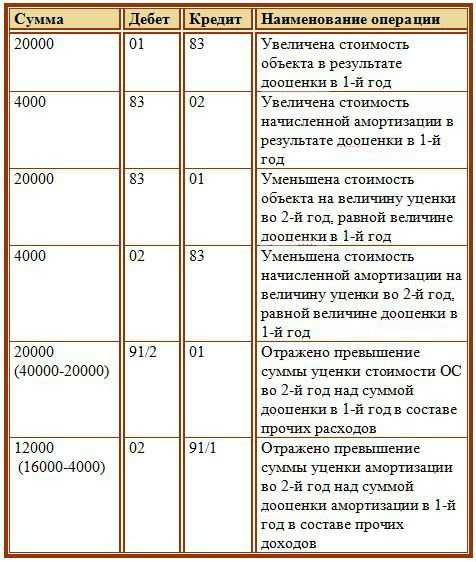

Первый год – дооценка, второй – уценка

Например, при первой переоценке получили дооценку и отразили ее величину в добавочном капитале (проводки Д01 К83 и Д83 К02). При следующей — получили уценку, причем ее величина больше, чем дооценка в предыдущий год. Как отразить уценку во второй год в бухучете?

Уценка, равная сумме дооценки в предыдущий год, отражается в добавочном капитале (проводки Д83 К01 и Д02 К83), а оставшуюся часть уценки относим в прочие расходы (проводки Д91/2 К01 и Д02 К91/1).

Пример:

1-й год: первая переоценка — дооценка:

- первоначальная ст-сть объекта 100000.

- амортизация на дату переоценки 20000.

- полученная восстановительная ст-сть 120000.

2-й год: вторая переоценка — уценка:

- стоимость объекта 120000.

- накопленная амортизация на дату переоценки 48000.

- полученная в результате переоценки восстановительная ст-сть 80000.

Какие проводки нужно выполнить в данном случае?

Стоимость объекта при дооценке в 1-й год увеличилась на 120000 – 100000 = 20000.

Увеличенная амортизация при дооценке в 1-й год = 120000 * 20000 / 100000 = 24000, то есть увеличилась на 4000.

Стоимость объекта при уценке во 2-й год уменьшилась на 120000 – 80000 = 40000.

Уменьшенная амортизация при уценке во 2-й год = 80000 * 48000 / 120000 = 32000, то есть уменьшилась на 16000.

Проводки:

Первый год – уценка, второй год – дооценка

В первый год получили уценку и отразили ее в прочих расходах (проводки Д91/2 К01 и Д02 К91/1). Во второй года получили дооценку, большую уценки в первый год. Как это отразить?

Дооценка, равная уценке в первый год, отражается в прочих доходах (проводки Д01 К91/1 и Д91/2 К02), а оставшаяся часть дооценки учитывается в добавочном капитале (проводки Д01 К83 и Д83 К02).

Пример:

1-й год: первая переоценка — уценка:

- первоначальная ст-сть объекта 100000.

- амортизация на дату переоценки 20000.

- полученная восстановительная ст-сть 80000.

2-й год: вторая переоценка — дооценка:

- ст-сть объекта 80000.

- накопленная амортизация на дату переоценки 32000.

- полученная восстановительная ст-сть 120000.

Какие проводки нужно выполнить в данном случае?

Стоимость объекта при уценке в 1-й год уменьшилась на 100000 – 80000 = 20000.

Уменьшенная амортизация при уценке в 1-й год = 80000 * 20000 / 100000 = 16000, то есть уменьшилась на 4000.

Стоимость объекта при дооценке во 2-й год увеличилась на 120000 – 80000 = 40000.

Увеличенная амортизация при дооценке во 2-й год = 120000 * 32000 / 80000 = 48000, то есть увеличилась на 16000.

Проводки:

Виды переоценки

В результате пересчета стоимость объекта ОС может как повыситься, так и снизиться. В первом случае говорят о дооценке, во втором — об уценке объекта.

Схема учета переоценки:

Пример дооценки основных средств с проводками

В организации «Альбатрос» имеется основное средство стоимостью 100 000 руб. На момент переоценки начисленная амортизация составила 25 000 руб. В результате переоценки стоимость ОС определена в 110 000 руб.

При увеличении стоимости ОС получаем дооценку. Следовательно, необходимо будет пересчитать и накопленную амортизацию.

Вычислив коэффициент износа, мы можем переоценить сумму амортизации:

- 25 000 руб./100 000 руб. = 25 %;

- то есть 110 000 руб.*25% = 27 500 руб.

Бухгалтер организации при дооценке основных средств сделал следующие проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 01 | 83 | Отражение стоимости дооценки (110 000-100 000=10 000) | 10 000 | Бухгалтерская справка |

| 83 | 02 | Отражение пересчета амортизации (27 500 — 250 000 = 2 500) | 2 500 | Бухгалтерская справка |

Пример уценки основных средств с проводками

Основное средство стоимостью 200 000 руб. и накопленной амортизацией 50 000 руб. было переоценено в соответствии с рыночной стоимостью аналогичных объектов. Новая стоимость определена в размере 160 000 руб.

При снижении стоимости ОС получаем уценку:

- Определяем степень износа: 200 000 руб./50 000 руб.= 25%;

- Рассчитываем новую сумму амортизации: 160 000 руб. * 25% = 40 000 руб.

Проводки по уценке ОС в бухучете:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 91.2 | 01 | Отражено уменьшение стоимости объекта (200 000-160 000) | 40 000 | Бухгалтерская справка |

| 02 | 91.1 | Отражено уменьшение начисленной амортизации (50 000 — 40 000) | 10 000 | Бухгалтерская справка |

Экономический смысл переоценки

Переоценка ОС может помочь снизить налоговую нагрузку. В частности, уменьшить сумму налога на имущество.

Переоценка основных фондов проводится только в бухгалтерском учете, поэтому после ее проведения неизбежно возникают разницы с НУ, что влияет также и на налог на прибыль.

Как отображается переоценка в бухгалтерской отчётности

Рассмотрим правила учёта итогов переоценки в документах бухгалтерии предприятия.

Баланс

| Показатель | Кодировка | 31.12.18 | 31.12.17 | 31.12.16 |

| Внеоборотные основные фонды (актив) | ||||

| Нематериальные активы | 1110 | |||

| Исследования и результаты | 1120 | |||

| Поисковые активы (нематериальные) | 1130 | |||

| Материальные активы | 1140 | |||

| Основные средства | 1150 | 1340 | 2250 | |

| Резервы и капиталы (пассив) | ||||

| Уставной капитал | 1310 | |||

| Собственные активы | 1320 | |||

| Переоценка активов | 1340 | 250 | ||

| Дополнительный капитал без учёта переоценки | 1350 | |||

| Резервы | 1360 | |||

| Непокрытые убытки (нераспределенная прибыль) | 1370 | 150 |

Отчётность о финансовом результате

| Показатели | Кодировка | За 2018 г | За 2017 г |

| Прочий доход | 2340 | ||

| Прочий расход | 2350 | 150 | |

| Справочно | |||

| Итоги переоценки фондов не включенных в доход (расход) | 2510 | 250 |

Отчётность об изменении капиталооборота

Корректировка по счёту 83 отражается в показателе переоценки имущества заполняемой формы бухгалтерской отчётности.

Если капитал увеличен:

- Строчка 3212 — минувший год;

- Строчка 3312 — текущий период.

Если уменьшился:

- Строчка 3222 — минувший;

- Строчка 3322 — текущий.

Итоговые суммы дооценки и уценки отражаются в счетах 91-1 и 91-2.

Полученная прибыль по строчкам отчётности:

- 3211 — минувший период;

- 3311 — текущий период.

Убытки также вписываются построчно:

- 3221 — прошлый год;

- 3321 — текущий год.

Система проведения переоценки имущества (проводки, особенности)

ОСНО: налог на имущество

Результаты переоценки основных средств учтите при расчете налога на имущество. Связано это с тем, что налоговая база по налогу на имущество определяется как остаточная стоимость основного средства, сформированная по данным бухучета (п. 1 ст. 375 НК РФ). То есть с учетом его переоценок.

Ситуация: с какого момента нужно увеличить (уменьшить) остаточную стоимость основного средства после его переоценки для расчета налога на имущество?

Результаты переоценки учитывайте при расчете налога (среднегодовой стоимости имущества) отчетного года, в котором она была проведена (п. 4 ст. 376 НК РФ).

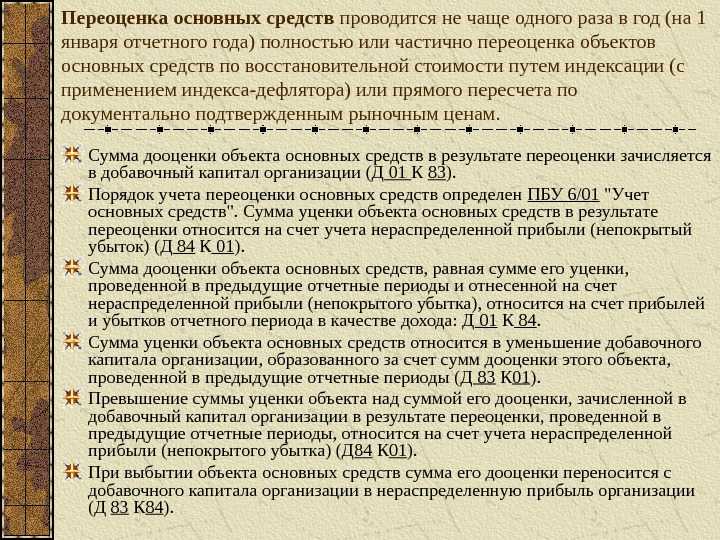

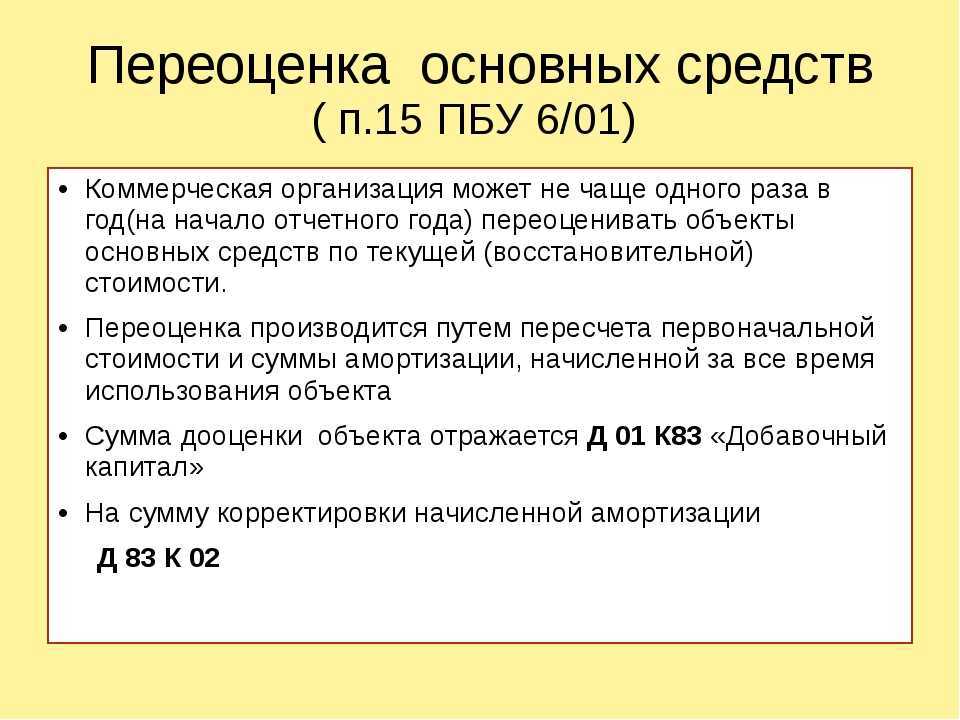

Это связано с тем, что остаточную стоимость основного средства для расчета налога на имущество нужно определять по правилам бухучета (п. 1 ст. 375 НК РФ). В бухучете стоимость основного средства переоценивается по состоянию на 31 декабря отчетного года (п. 15 ПБУ 6/01, п. 43 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

До 1 января 2011 года переоценка производилась на начало отчетного года. Новый порядок опубликован 28 марта 2011 года и распространяет свое действие с 1 января 2011 года (письмо Минфина России от 14 июня 2011 г. № 07-02-06/106). Каких-либо переходных положений в связи с внесением изменений в порядок переоценки основных средств в законодательстве не было предусмотрено. Поэтому при расчете налога на имущество за 2011 год нужно учесть результаты переоценки основных средств, проведенной по состоянию на 1 января и на 31 декабря 2011 года. При этом налоговую базу по налогу на имущество за предыдущие годы пересчитывать не нужно.

Аналогичные выводы содержит письмо Минфина России от 25 октября 2011 г. № 03-05-05-01/84.

Суть переоценки основных фондов

Имущество предприятия с течением времени меняет свою стоимость в результате износа (физического и/или морального). Параллельно протекают рыночные процессы, с разной скоростью изменяющие цену различных активов: недвижимости, оборудования, инструментов, транспортных средств и т.п. Переоценка проводится как раз для того, чтобы привести эти данные к единому показателю.

Динамика рыночной стоимости активов очень неравномерна, ее трудно оценить с точки зрения определенных факторов, поэтому стоимость имущества в каждый отдельно взятый момент не отражает его реальной цены в современных условиях рынка. Отсюда возможны существенные искажения в разных параметрах активов:

- себестоимости;

- амортизационных отчислений;

- рентабельности фондов;

- базы для налогообложения.

Итак, переоценка основных фондов организации – это уточняющие мероприятия по приведению остаточной стоимости активов к уровню фактической их цены на рынке, то есть установление полной цены, которая понадобилась бы на их восстановление или реновацию до первоначального состояния в современных реалиях.

НАПРИМЕР. Два года назад предприятие приобрело новое оборудование, стоившее 50 000 руб. За два года оно утратило в результате амортизации 7 тыс. руб. Таким образом, его остаточная стоимость по бухгалтерским документам составит 43 тыс. руб. Но в результате определенных рыночных процессов (производитель выпустил усовершенствованную модель) реальная стоимость такого оборудования данного уровня износа на рынке составляет только 35 тыс. руб. Это значит, что на сегодняшний день его можно продать именно за эту сумму. Необходимо произвести переоценку, в результате которой на бухгалтерском балансе это оборудование будет отражено по стоимости 35 тыс. руб., что является его реальной рыночной ценой, достоверной при финансовом учете.

Налоговый учет переоценки основных средств

В налоговом учете переоценка основных средств не учитывается.

Таким образом, стоимость основных средств и размер начисленной налоговой амортизации по основным средствам не меняется.

После проведения переоценки у организации появятся постоянные разницы, так как суммы начисленной амортизации в налоговом и бухгалтерском учете будут различаться.

Если произошла дооценка основных средств, то в бухгалтерском учете сумма ежемесячной амортизации станет больше, чем в налоговом учете и возникнет постоянное налоговое обязательство (ПНО).

В бухгалтерском учете следует сделать такую проводку:

Дебет счета 99 субсчет «Постоянные налоговые обязательства (активы)» Кредит счета 68 субсчет «Расчеты по налогу на прибыль» — отражено ПНО с разницы между сумами амортизации.

Если произошла уценка основных средств и амортизация в бухгалтерском учете меньше, чем в налоговом учете, то возникает постоянный налоговый актив (ПНА).

В бухгалтерском учете следует сделать такую проводку:

Дебет счета 68 субсчет «Расчеты по налогу на прибыль» Кредит счета 99 субсчет «Постоянные налоговые обязательства (активы)» — отражен ПНА с разницы между суммами амортизации.

Отражение инвентаризации ОС

Данный тип переоценки производится комиссией в состав которой входят организационная администрация, специалисты, а так же бухгалтерия. Состав назначается начальником организации.

Назначенная комиссия проводит сплошной осмотр всех ОС, которые есть в организации, составляет опись с их инвентаризационным номером, наименованием, а также фактическим состоянием износа.

Выполняется проверка фактического износа и того, которое имеется по данным учета и составляется сравнительная ведомость, в которой и записываются появившиеся отклонения.

Инвентаризация ОС проводится не реже одного раза в три года.

Отражение в бухгалтерских проводках результатов инвентаризации можно увидеть в таблице:

| Дебет | Кредит | Название операции | Документ-основание |

| 01.01 | 91.01 | Оприходован излишек, выявленный при инвентаризации | Постановление ГМС РФ от 21/01/03 N 7 |

| 94 | 01.01 | Отражена недостача,при инвентаризации | Постановление ГМС РФ от 21/01/03 N 7 |

| 73.02 | 94 | Недостача списана на виновное лицо | Постановление ГМС РФ от 21/01/03 N 7 |

| 50.01 | 73.02 | Оплата недостачи ОС | Постановление ГМС РФ от 21/01/03 N 7 |

| 70 | 73.02 | Недостача удержана из ЗП виновного лица | Постановление ГМС РФ от 21/01/03 N 7 |

| 91.02 | 94 | Списана недостача | Постановление ГМС РФ от 21/01/03 N 7 |

Амортизация основных средств

В новом Стандарте несколько изменен перечень ОС, не подлежащих амортизации, например, добавлена инвестиционная недвижимость, оцениваемая по переоцененной стоимости. Из перечня исключены ОС некоммерческих организаций, то есть они теперь подлежат амортизации.

Начисление амортизации по основным средствам производится независимо от результатов деятельности организации в отчетном периоде, начисление не приостанавливается в периоды простоев и временного прекращения использования объектов ОС.

Однако предусмотрены исключения, когда начисление амортизации прекращается, а именно: если ликвидационная стоимость объекта ОС становится равной или превышает его балансовую стоимость, но если впоследствии ликвидационная стоимость такого объекта ОС становится меньше его балансовой стоимости, то начисление амортизации по нему возобновляется.

В Стандарте перечислены три случая, когда ликвидационная стоимость равняется нулю (п. 31):

-

не ожидаются поступления от выбытия объекта ОС (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

-

ожидаемая к поступлению сумма от выбытия объекта ОС не является существенной;

-

ожидаемая к поступлению сумма от выбытия объекта ОС не может быть определена.

Вариативно предусмотрены сроки начала и завершения начисления амортизации. По общему правилу Стандарта начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете, а заканчивается в периоде его списания. Организация может принять решение о начале начисления амортизации с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания объекта ОС с бухгалтерского учета.

В бухгалтерском учете суммы накопленной амортизации и обесценения по объекту ОС отражаются отдельно от первоначальной стоимости этого объекта и не изменяют ее. Сумма амортизации объекта ОС за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости, сейчас согласно ПБУ 6/01 она равняется нулю.

Коды баланса и их расшифровка

С какой целью переоцениваются фонды

Для начала разберёмся в принципах переоценки основных активов предприятий и организаций.

Суть

Приведём простой пример. Допустим, некая компания купила новый станок, стоимостью 50 000 рублей. Спустя 1.5 года, стоимость данного оборудования с учётом амортизации составила 43 000 рублей. Однако производитель рассматриваемого станка выпустил на рынок новую модель с аналогичными функциями и меньшей стоимостью. Если применить к данной модификации 1.5-годичный износ, цена составит 30 000 рублей. Это означает, что предприятие не сможет продать числящееся на его балансе оборудование за 43 000 руб. Это указывает на то, что требуется переоценить основные средства.

Отсюда следует, что переоценка фондов — это уточнение цены стоимости активов с учётом реальной рыночной стоимости.

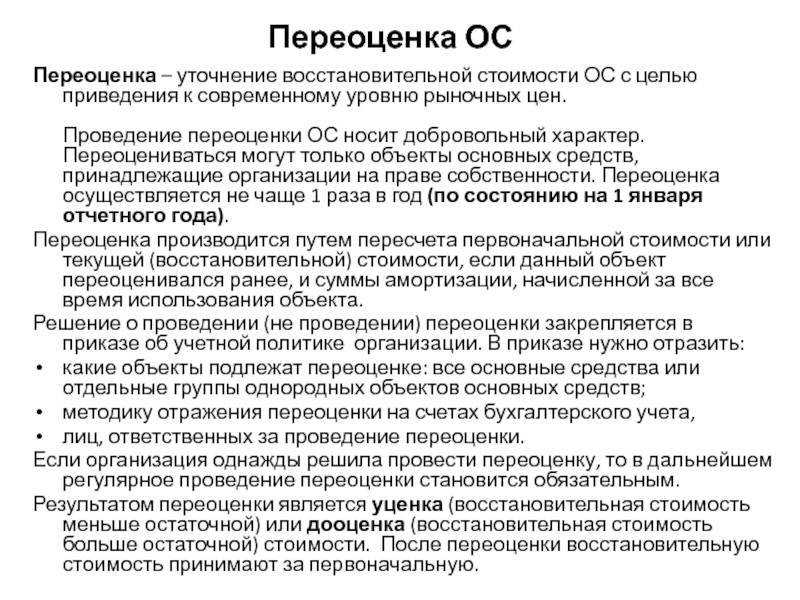

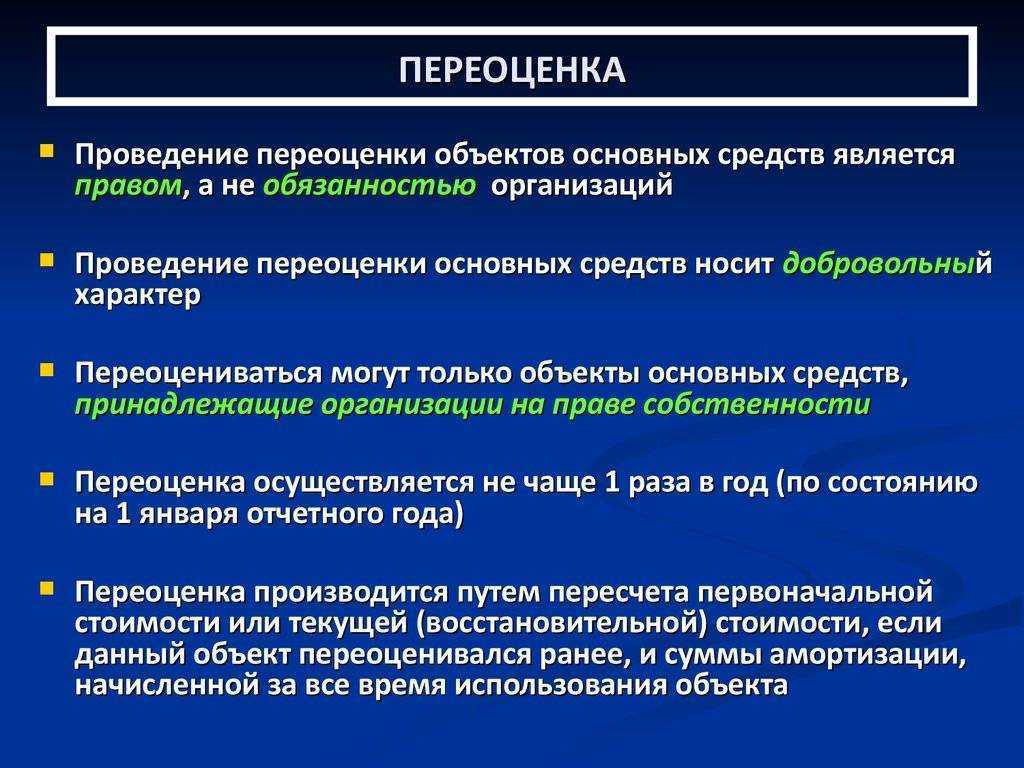

Обязательно ли проводить данное мероприятие?

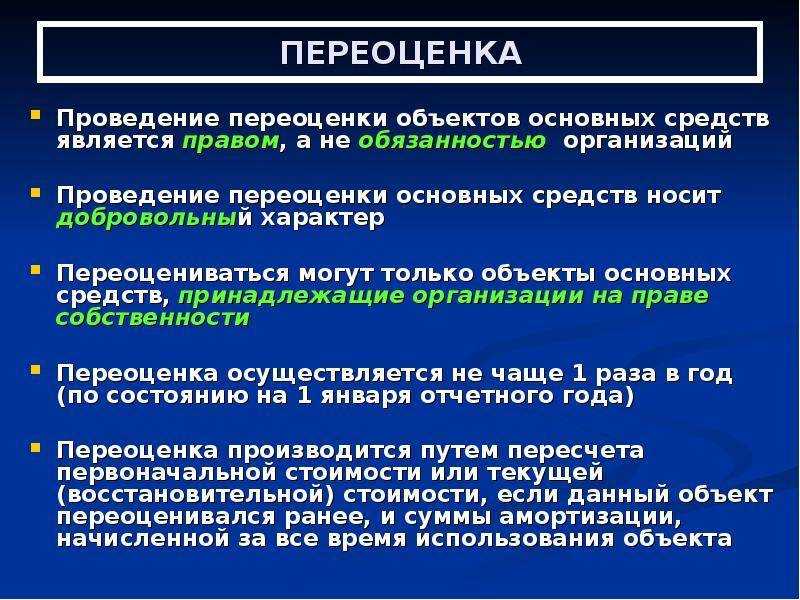

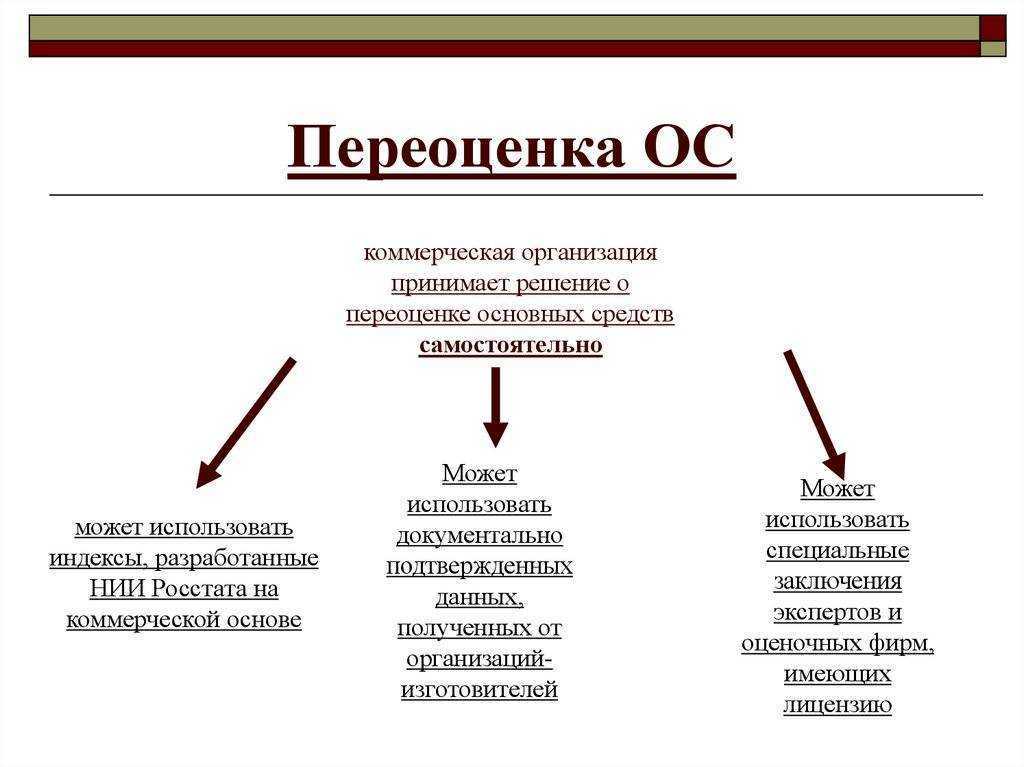

Чтобы ответить на этот вопрос, нужно обратиться к положениям по бухгалтерскому учёту 6/01, утверждённым приказом Минфина № 26н. В пункте 15 данного ПБУ указано, что организация может переоценивать собственные фонды не чаще одного раза за календарный год. Формулировка «может» подразумевает, что процедура переоценки является правом, но не обязанностью предприятий.

Если организация проводит переоценку своих основных фондов, нужно руководствоваться положениями ст. — Налогового Кодекса. Этими документами устанавливается следующий порядок и условия переоценки амортизируемого имущества:

- Если процедура проводилась хотя бы 1 раз, это становится обязанностью, и переоценка выполняется регулярно, минимум с годовым интервалом;

- Итоги отображаются документально на конец отчётного периода;

- Переоцениваемые объекты обязательно должны являться собственностью предприятия;

- Порядок проведения мероприятия утверждается внутренним регламентом организации;

- Для проведения процедуры издаётся соответствующее распоряжение и составляется перечень объектов.

Способы проведения переоценки

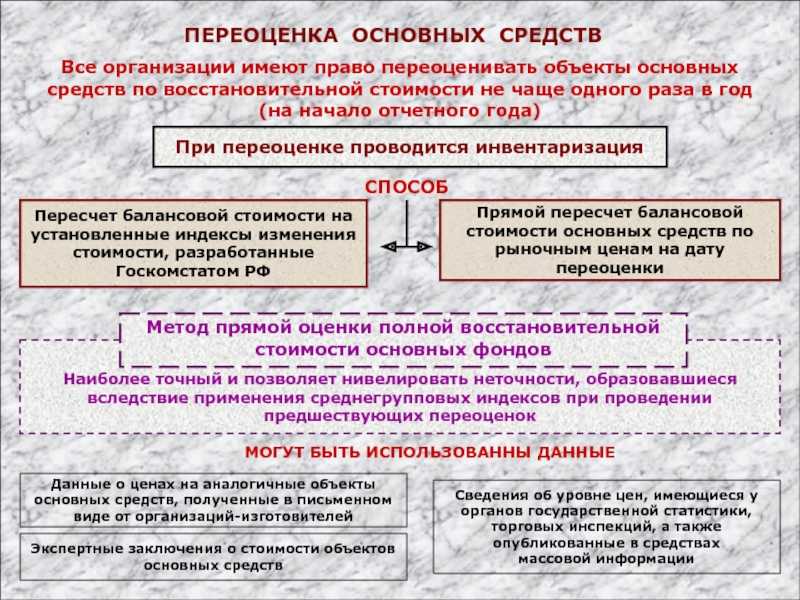

На сегодняшний день, для переоценки основных средств используются две методики:

- Прямая — суть заключается в том, что стоимость пересчитывается с учётом реальных рыночных цен. В качестве основания могут использоваться документы завода-изготовителя, заключения экспертов, данные Госстата и сведения, опубликованные в открытых источниках.

- Индексная — строится на колебаниях рыночных цен за минувший год. Раньше такие индексы устанавливались Госкомстатом РФ, но с 2001 года ситуация изменилась. Теперь организации проводят индексацию самостоятельно, используя данные об инфляции в отдельно взятом регионе.

Переоценка основных средств

Ремонт ОС

Что такое переоценка внеоборотных активов

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Переоценка внеоборотных активов — процедура пересмотра стоимости объекта, за которую он был приобретен хозяйствующим субъектом. При этом процессе сравниваются цена покупки и восстановительная стоимость — если имеется значительная разница (> 5%), производится дооценка или уценка:

- дооценка проводится в случаях, когда первоначальная цена объекта оказывается меньше восстановительной стоимости;

- уценка требуется, если выясняется, что первоначальная цена больше больше восстановительной.

Компания может применять один из имеющихся способов переоценки внеоборотных активов на выбор — пересчитывать стоимость напрямую или индексировать указанную в настоящий момент цену:

| Метод переоценки | Суть способа переоценки |

| Пересчет цены напрямую | Требуется выяснить рыночную стоимость активов, которые подвергнутся переоценке (источниками информации могут стать документы с государственными статистическими данными, специальная литература, сайты производителей). Рыночную стоимость можно выяснить у независимых оценщиков.

Далее понадобится переоценить объекты имущества, рассчитав величину дооценки или уценки по формулам, речь о которых пойдет далее. |

| Индексация | Данный метод переоценки заключается в том, чтобы скорректировать имеющуюся стоимость объекта имущества на коэффициент (индекс-дефлятор). На сегодняшний день таблицы индексов можно приобрести только на платной основе у органов статистики. |

Какая информация необходима для проведения переоценки основных средств

Для проведения переоценки основных средств и отражения ее результатов в бухгалтерском учете необходима следующая информация:

-

данные о первоначальной стоимости объекта основных средств или текущей (восстановительной) стоимости объекта основных средств (если объект основных средств переоценивался ранее) по состоянию на 31 декабря отчетного года по данным бухгалтерского учета;

-

данные о сумме амортизации, которая была начислена за все время эксплуатации объекта основных средств по состоянию на 31 декабря отчетного года по данным бухгалтерского учета;

-

документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 31 декабря отчетного года.

Для того чтобы определить текущую (восстановительную) стоимость, необходимо использовать:

-

данные на аналогичную продукцию, полученную от организаций-изготовителей;

-

сведения об уровне цен, имеющихся у органов статистики, торговых инспекций и организаций;

-

сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе.