Методы вычисления восстановительной стоимости

Существуют различные методы определения восстановительной стоимости. Рассмотрим все.

Метод сравнительной единицы

Метод сравнительной единицы – это подсчет стоимости возведения одной сравнительной единицы объекта. Стоимость эта изменяется путем сравнения со стоимостью аналогичных объектов. Для определения полной цены нужно измененную стоимость единицы помножить на число сравнительных единиц. Размеры затрат устанавливаются посредством справочных и нормативных документов. В частности, нужно ориентироваться на укрупненные значения цены постройки и укрупненные значения восстановительной стоимости.

Стоимость недвижимости можно определить посредством этой формулы:

Цо = Цм2 * По * КОп * КОн * КОм * КОв * КОпз * КОндс

В формуле использованы такие значения:

- Цо – стоимость недвижимости, которая оценивается.

- Цм2 – стоимость строительства 1 кв. м. площади.

- По – общая площадь оцениваемой недвижимости.

- Коп – коэффициент поправки возможности установления несовпадения реальной площади с данными БТИ.

- Кон – коэффициент, позволяющий учесть обнаруженные несовпадения между оцениваемым объектом и избранной типовой постройкой.

- КОм – коэффициент, учитывающий местоположение недвижимости.

- КОв – временный коэффициент, позволяющий учесть разницу между стоимостью строительства на начало возведения и даты оценочных работ.

- КОпз – коэффициент, учитывающий объем прибыли фирмы, являющейся застройщиком.

- КОндс – коэффициент, обозначающий размер НДС.

В рамках рассматриваемого метода принципиален выбор типового аналога. В рамках этого выбора нужно учесть эти факторы:

- Аналогичное функциональное предназначение.

- Аналогичные с оцениваемым объектом физические характеристики.

- Приблизительные сроки эксплуатации.

Типовой аналог – это тот объект, который максимально схож по своим характеристикам с оцениваемым объектом.

Метод расчленения по отдельным составляющим

Основное его отличие от предыдущего метода – это то, что стоимость недвижимости определяется на основании суммы цен на каждый строительный элемент. Траты на отдельные элементы устанавливается на базе прямых и косвенных издержек. В рамках метода применяется эта формула:

Цз = (∑Обj * Cj) * Кн

В рамках формулы используются эти показатели:

- Цз – стоимость постройки недвижимости.

- Обj – объем отдельного элемента.

- Цеj – стоимость одной единицы объема.

- Кон – коэффициент, выражающий отличия между определенным объектом и типовым объектом. Для объектов аналогичного типа Кон составит 1.

Оба метода не являются совершенными. Они позволяют получить только приблизительные значения.

Метод количественного исследования

Метод количественного исследования – это основа применения ранее приведенных методик. В его рамках учитывают все ключевые показатели. Соответственно, метод позволяет получать более точные результаты. Однако он очень затратный. Метод обычно реализуется специалистами с соответствующим образованием и опытом.

Отображение в учете

Положительная разница между восстановительной и балансовой стоимостью актива отображается в учете предприятия как дооценка актива, отрицательная — как уценка. Дооценка приводит к приросту добавочного капитала предприятия, формирующегося суммами дооценок внеоборотных активов, а уценка относится к прочим затратам. Отображение уценки или дооценки зависит от факта совершения переоценки в предшествующих годовых отчетных периодах и ее итогов:

- дооценка превышает предыдущую уценку: часть дооценки, покрывающая уценку, включается в доход, а оставшаяся сумма увеличивает размер добавочного капитала (увеличением по кредиту счета);

- уценка превышает предыдущую дооценку: часть уценки, покрывающая дооценку, уменьшает размер добавочного капитала (увеличением по дебету счета), а оставшаяся сумма становится прочими расходами.

Остаток сумм дооценок, превышающих уценки объектов, которые выбывают из добавочного капитала фирмы переходит на счет нераспределенной прибыли.

Виды оценки: первоначальная, восстановительная, остаточная

Прежде, чем начать разговор об оценке основных средств, выскажем мысль, суть которой выглядит несколько даже крамольной. Она заключается в том, что для бухгалтера термин «основные средства» предполагает, прежде всего, стоимостное отражение наличия имущественного капитала, которым располагает организация. Вещественное же наполнение этого словосочетания в бухгалтерском учете весьма вторично.

На самом деле, в учетной работе нет принципиальной разницы, сколько каких-либо изделий планируется сегодня произвести на конкретном станке, установленном в цехе. Его вещественные показатели служат в учетной работе лишь в качестве идентификаторов, позволяющих «персонифицировать» объект. Все учетные процедуры в отношении любого объекта совершаются в его денежном, стоимостном выражении.

Именно это и придает оценке основных средств особую значимость для всех аспектов работы бухгалтера по учету основных средств.

Первоначальная восстановительная и остаточная стоимость

Поговорим подробнее о категориях восстановительной стоимости. Стоимость современных аналогов активов по отношению к уже использующимся объектам, подлежащим переоценке, является полной восстановительной стоимостью. А поскольку работающие активы уже в какой-то мере изношены, их восстановленная стоимость не может быть полной, а лишь приближенной к рыночной и с учетом начисленного износа.

И здесь уместно понятие первоначальной восстановленной стоимости. Т.е. после проведения переоценки объекта его первоначальная стоимость становится первоначальной восстановительной, т. е. первоначальной ценой актива на текущий момент.

Правилом переоценки является пропорциональное распределение прироста (или уменьшения) стоимости на сам актив и его амортизацию, т. е. пересчитывается не только цена объекта, но сумма износа по нему. Пересчитанная стоимость за минусом амортизации будет называться остаточной восстановительной стоимостью.

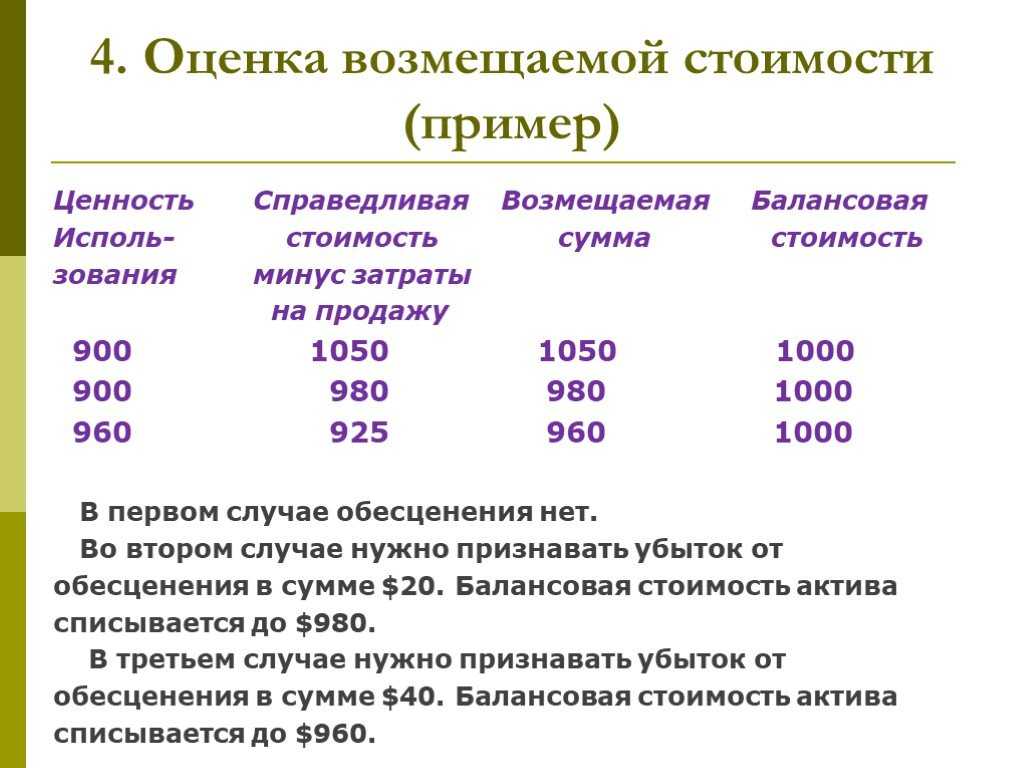

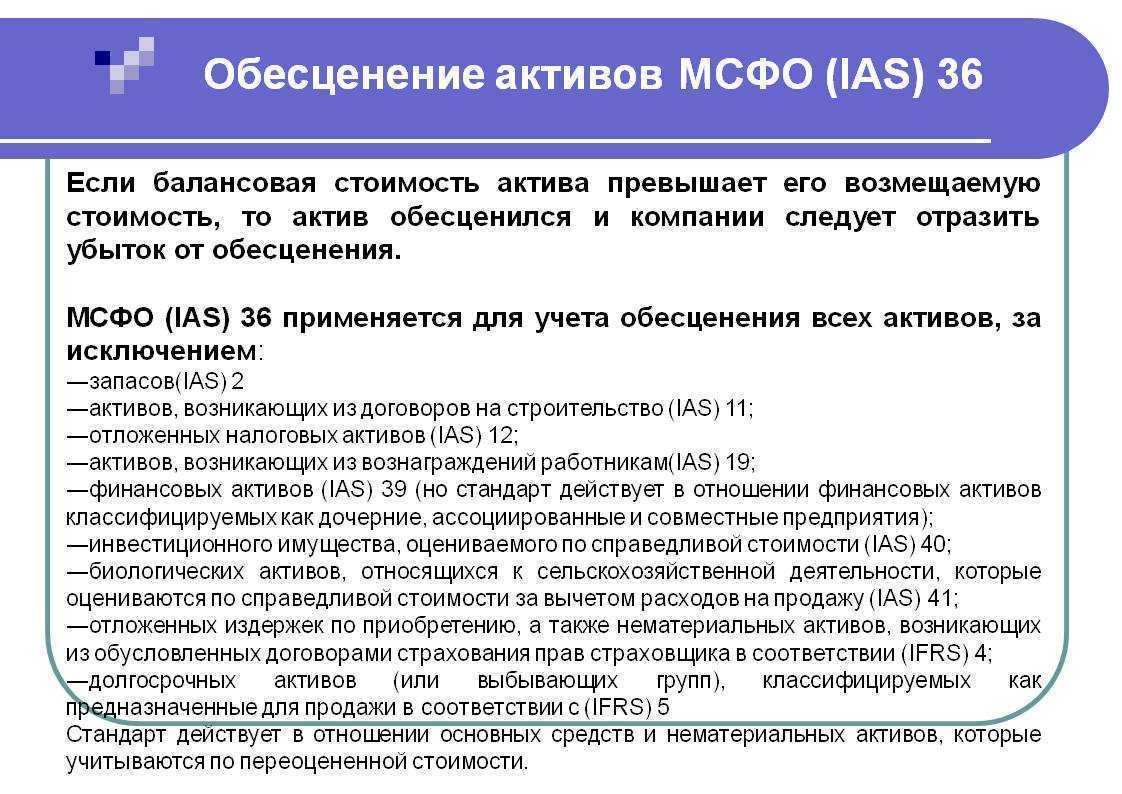

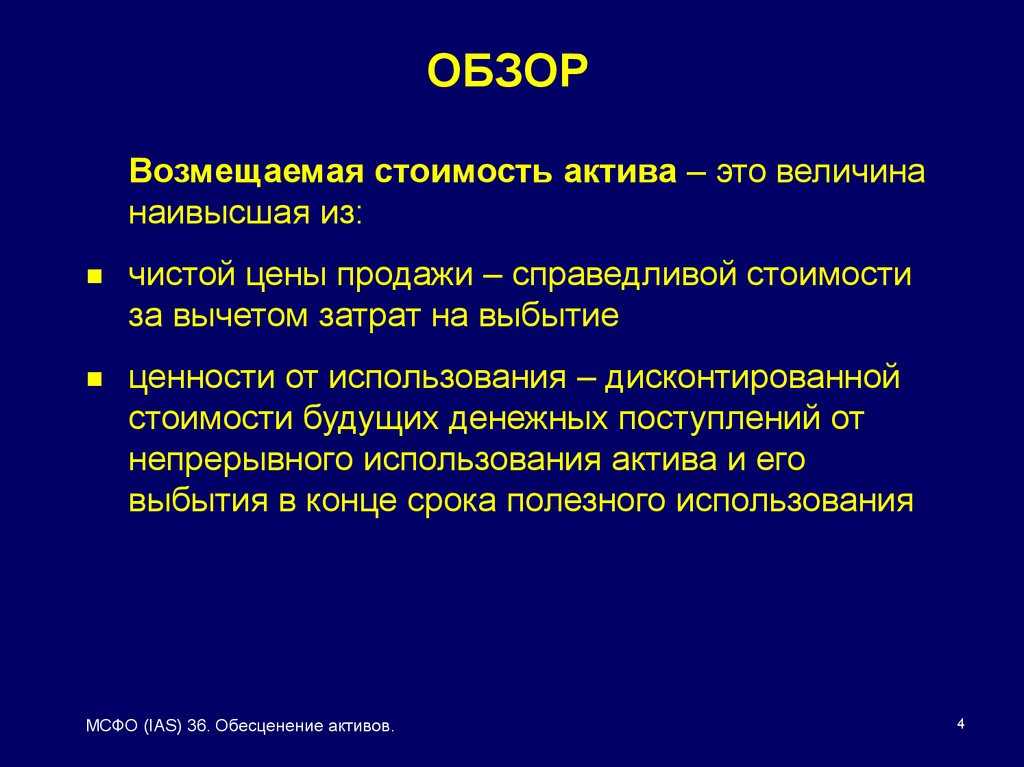

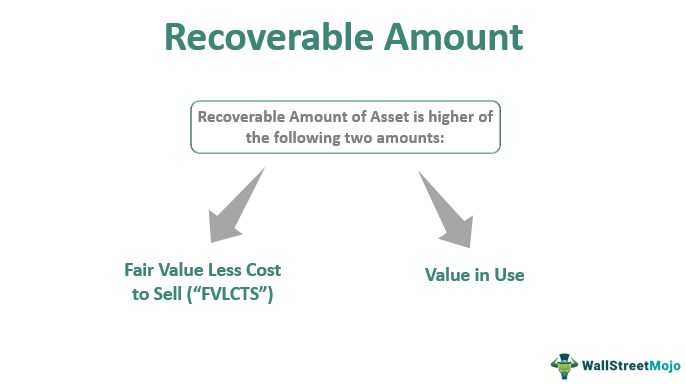

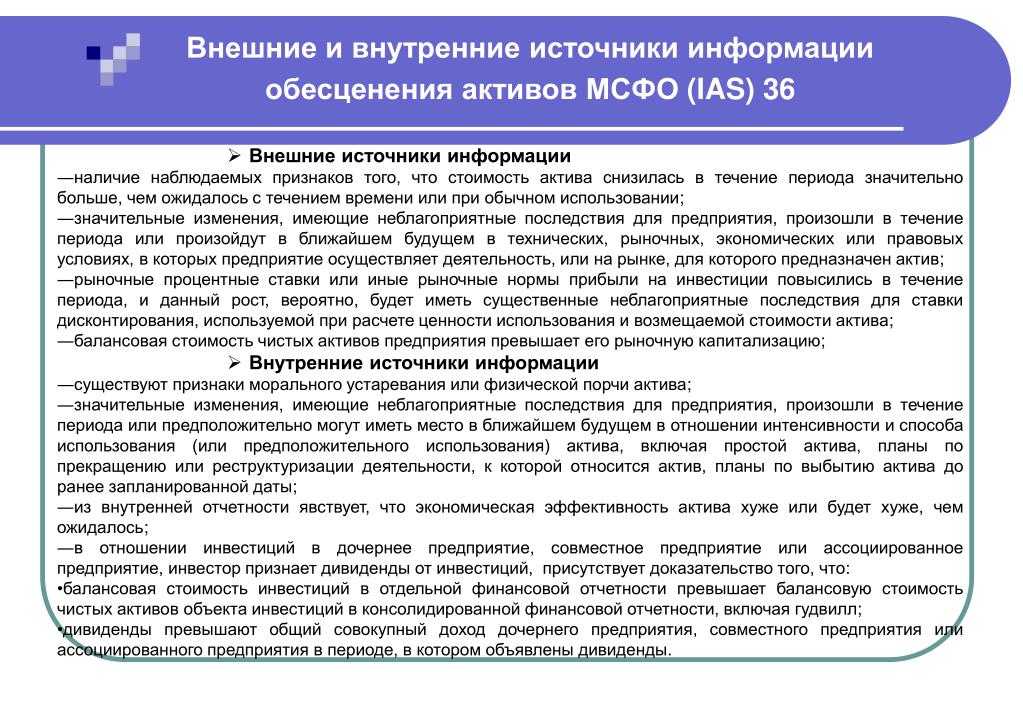

Что такое активы, генерирующие и не генерирующие денежные потоки?

ФСБУ «Обесценение активов» делит активы, учитываемые на балансе учреждения, на следующие группы.

Независимо от того, является актив генерирующим или не генерирующим денежные потоки, это не влияет на порядок определения размера убытка от обесценения актива и его отражения на счетах бухгалтерского учета.

В Стандарте «Обесценение активов» содержатся также следующие понятия, которые применяются в целях его реализации (п. 5):

– группа активов – совокупность активов, сходных по сути или функциям, выполняемым в деятельности субъекта учета, информация о которой раскрывается в бухгалтерской (финансовой) отчетности одной статьей (обобщенно);– единица, генерирующая денежные потоки (ЕГДП), – наименьшая идентифицируемая группа активов, пригодная для получения положительных денежных потоков. Группа активов идентифицируется как ЕГДП, если из общего денежного потока, полученного в рамках деятельности субъекта учета, можно обособить денежный поток, возникающий в результате использования этой группы активов.

ЕГДП объединяет:

– активы, от самостоятельного использования которых ожидаются поступления полезного потенциала и целью владения которыми не является получение денежных потоков;– активы, при самостоятельном использовании которых возможно получение положительного денежного потока (актив – ЕГДП).

Показатели использования основных фондов

Показатели использования основных фондов являются важным инструментом для оценки эффективности и эффективности использования основных средств в организации. От пути использования основных фондов зависит их учет и внесение изменений восстановительной стоимости.

Основные фонды — это материальные активы, используемые организацией в производственных операциях. Они включают в себя здания, сооружения, техническое оборудование, транспортные средства, инструменты и другие виды средств производства.

Для учета и классификации основных фондов в российском налоговом законодательстве используется понятие «восстановительная стоимость». Она рассчитывается с учетом износа и условий эксплуатации средств производства.

Восстановительная стоимость основных фондов включает затраты на первоначальную закупку или строительство объекта, приобретение дополнительного оборудования, реконструкцию и модернизацию, а также достройку и дооборудование.

Для определения восстановительной стоимости основных фондов применяются коэффициенты, которые учитывают среднегодовую степень износа средств производства. Коэффициенты отражают изменения в стоимости основных фондов за определенный период.

Также в российском налоговом законодательстве установлены требования к отражению основных фондов в балансовой отчетности. Они включают в себя инвентаризацию имущества, определение его стоимости и правильное учетное отражение в формах бухгалтерской отчетности.

В процессе эксплуатации основных фондов может потребоваться их перевооружение и реконструкция. При этом изменяется техническое состояние и назначение средств производства, а также их восстановительная стоимость.

Показатели использования основных фондов могут быть полезны при принятии решений о продаже или утилизации основных средств, а также при привлечении займа или внесении отчислений учредителями.

Важно знать, что восстановительная стоимость основных фондов не включает налогового вычета для поставщиков. Для правильного учета таких затрат они должны быть отражены отдельно в бухгалтерии организации

В данной статье мы рассмотрели показатели использования основных фондов, их классификацию и понятие восстановительной стоимости. Читайте следующую главу, чтобы узнать подробности о методах расчета восстановительной стоимости основных фондов.

Основные особенности

Для нужд обложения налогами все ОС стоимостью свыше 10 000 рублей при их введении в эксплуатацию списываются в материальные затраты. Стоимость объектов нельзя сразу скорректировать. Исключение составляют эти ситуации:

- Реконструкция ОС.

- Модернизация.

- Переоценка.

- Дооборудование.

- Неполная ликвидация.

Переоценка осуществляется посредством инструмента прямых перерасчетов или с помощью документального установления рыночной стоимости. Главная цель переоценки – установление реальной стоимости имущества через приведение существующей стоимости к рыночным ценам

При этом во внимание принимаются условия при проведении процедуры

Переоценка может осуществляться по этим стоимостям:

- Первоначальной. По этой стоимости ОС приходуются фирмой. Она определяется методом приобретения.

- Восстановительной. Представляет собой стоимость воспроизводства ОС в актуальных условиях.

- Остаточной. Равна несамортизированной части стоимости ОС.

Стоимость объектов, по которой они были приняты к учету, крайне редко подлежит изменению.

Какими проводками отражается убыток от обесценения актива?

Для учета операций по обесценению актива, связанных со снижением его ценности, применяются следующие группировочные счета (п. 41.2 Инструкции № 162н, п. 67.4 Инструкции № 183н, п. 67.4 Инструкции № 174н):

– 0 114 10 000 «Обесценение недвижимого имущества учреждения»;– 0 114 20 000 «Обесценение особо ценного движимого имущества учреждения»;– 0 114 30 000 «Обесценение иного движимого имущества учреждения»;– 0 114 60 000 «Обесценение непроизведенных активов».

Приведем бухгалтерские записи, отражающие убыток от обесценения актива (п. 67.6 – 67.8 Инструкции № 174н, п. 67.6 – 67.8 Инструкции № 183н, п. 41.3 Инструкции № 162н):

|

Содержание операции |

Дебет |

Кредит |

|

Начислены убытки от обесценения основных средств |

0 401 20 274 |

0 114 00 000 |

|

Принят к учету убыток от обесценения нефинансовых активов при получении объектов основных средств: |

||

|

– в рамках передачи между головным учреждением, обособленными подразделениями (филиалами) |

0 304 04 000 |

0 114 00 000 |

|

– в рамках безвозмездной передачи |

0 401 10 189 |

0 114 00 000 |

|

– в рамках внутреннего перемещения объектов учета при их отнесении (исключении) к (из) категории особо ценного движимого имущества |

0 401 10 1720 114 00 000 |

0 114 00 0000 401 10 172 |

|

Списана сумма убытков от обесценения нефинансовых активов при выбытии объектов: |

||

|

– вследствие передачи в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами) (операция оформляется извещением по форме 0504805) |

0 114 00 000 |

0 304 04 000 |

|

– вследствие передачи органу власти, государственному (муниципальному) учреждению (операция совершается на основании извещения по форме 0504805) |

0 114 00 000 |

0 401 20 241 |

|

– вследствие реализации (продажи) объектов, их безвозмездной передачи, а также выбытия на основании принятого решения об их списании, при передаче объектов основных средств в неоперационную (финансовую) аренду |

0 114 00 000 |

0 101 00 000 |

Если в отношении актива проводились мероприятия по его обесценению, то при выбытии такого объекта со счетов бухгалтерского учета убыток от обесценения отражается бухгалтерской записью по дебету счета 0 114 00 000 в корреспонденции с кредитом счета 0 101 00 000.

При отражении операций по разукомплектации объекта основных средств, являющегося единицей инвентарного учета, на счетах бухгалтерского учета также приводятся операции по обесценению актива:

|

Содержание операции |

Дебет |

Кредит |

|

Уменьшена первоначальная (балансовая) стоимость в результате совершения операции по разукомплектации объекта |

0 401 10 172 |

0 101 00 000 |

|

Уменьшена сумма начисленной амортизации на объект, подвергнутый разукомплектации |

0 104 00 000 |

0 401 10 172 |

|

Уменьшен размер обесценения актива |

0 114 00 000 |

0 401 10 172 |

|

Приняты к учету новые объекты, полученные в результате разукомплектации: |

||

|

– принят к учету объект |

0 101 00 000 |

0 401 10 172 |

|

– отражена сумма начисленной на объект амортизации |

0 401 10 172 |

0 104 00 000 |

|

– отражен размер обесценения актива |

0 401 10 172 |

0 114 00 000 |

Объекты основных средств, по которым комиссия по поступлению и выбытию активов субъекта учета установила неэффективность дальнейшей эксплуатации, ремонта, восстановления (несоответствие критериям актива), подлежат отражению на забалансовом счете 02 «Материальные ценности, принятые на хранение» до дальнейшего определения функционального назначения указанного имущества (до вовлечения в хозяйственный оборот, до продажи или списания). В дальнейшем амортизация на эти объекты не начисляется.

Павлова С.,эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Методологические проблемы учета амортизации как инструмента управления восстановительной стоимостью

По мнению автора, для эффективного управления процессом кругооборота капитала в целом и восстановительной стоимостью внеоборотного капитала в частности необходимо решение следующих теоретических и методологических проблем: 1) определение на стадии формирования внеоборотного производственного капитала таких аспектов, как степени влияния научно-технического прогресса и учет динамики этого процесса; воздействия на структуру капитала времени и стоимости воспроизводства, а также энергии движения капитала; 2) определение эффективного срока использования капитала с учетом воздействия внешней и внутренней среды на его экономическую систему; 3) выбор оптимального способа начисления амортизации по отдельным объектам внеоборотных активов для целей бухгалтерского и налогового учета, позволяющего, с одной стороны, определить восстановительную стоимость предприятия и своевременно обновлять долгосрочные активы, а с другой оптимизировать издержки по налогам; 4) оперативный учет влияния на структуру…

Первоначальная

Определяет ту стоимость, по которой имущественная единица поступила в учет, в качестве основного средства. Формирование первоначальной оценки имущества состоит в прямой зависимости от способа его поступления.

При покупке или создании или постройке, первоначальная сумма формируется по совокупности фактических затрат на приобретение или создание. В случае поступления в виде вклада в уставный капитал, первоначальную стоимость устанавливают по согласованной учредителями оценке. Основой формирования первоначальной суммы при поступлении по договорам мены (бартеру) является сумма передаваемых взамен материальных ценностей. Если же объекты получены безвозмездно, в качестве первоначальной признается текущая рыночная цена аналогичных.

Кроме того во всех случаях при формировании первоначальной суммы учитываются затраты на доставку, хранение и установку, а так же прочие, относящиеся непосредственно к внедрению объекта, расходы.

В дальнейшем первоначальная балансовая стоимость, как правило, остается неизменной. Изменение первоначальной суммы может происходить в процессе её уточнения при переоценке или проведении мероприятий, существенно изменяющих состояние объекта. При этом таким изменением может быть как увеличение, в случаях капитального ремонта или модернизации, так и уменьшение при частичной ликвидации.

Первоначальная и восстановительная стоимость основных средств

Производственные фонды служат длительное время, постепенно изнашиваясь и передавая свою стоимость готовому продукту. Поэтому их учет выстроен так, чтобы одномоментно можно было увидеть начальную цену объекта, постепенную ее потерю (износ) и остаточную стоимость. Различают три стоимости ОС: первоначальную, остаточную и восстановительную.

Первоначальная стоимость отражает реальные затраты на приобретение имущества (цена объекта + затраты на установку, транспортировку и др.). Она не меняется, если только речь не идет о реконструкции, достройке или частичной ликвидации объекта. Потеря стоимости активов отражается в их оценке по остаточной стоимости. Это первоначальная стоимость, уменьшенная на сумму износа.

Со временем и под влиянием постоянно изменяющегося рынка первоначальная стоимость уже не соответствует действительной стоимости имущества. Поэтому встает вопрос о восстановлении цены, отражающей реалии рынка. Такое соответствие и достигается путем переоценки, а стоимость переоцененного актива становится восстановительной.

Комментарий

Возможность проведения переоценки установлена Федеральным стандартом бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. Приказом Минфина России от 17.09.2020 N 204н.

Организация принимает в учетной политике решение о том, проводит она регулярную переоценку стоимости основных средств или нет. Если принято решение учитывать основные средства по переоцененной стоимости, то стоимость основного средства регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от их справедливой стоимости (п. 13 – 17 ФСБУ 6/2020).

Стоимость объекта основных средств, с учетом переоценки и называется переоцененной стоимостью. Эту стоимость раньше называли, как «восстановительная стоимость», но ФСБУ 6/2020 использует именно термин «переоцененная стоимость».

Определение восстановительной стоимости проводится, как правило, с привлечением оценщиков, которые и проводят переоценку основных средств или нематериальных активов с целью учета их рыночной стоимости (с учетом амортизации).

Как правило, основная цель проведения переоценки — увеличить балансовую основных средств, что приводит к улучшению финансовых показателей в бухгалтерской отчетности (это делает компанию более привлекательной для инвесторов). Улучшение показателей происходит потому, что, как правило, рыночная стоимость основных средств со временем растет (вследствие инфляции). Проведение переоценки таких активов позволяет увеличить их стоимость в бухгалтерской отчетности до рыночной (с учетом амортизации), с одновременным увеличением капитала организации.

В то же время, в результате переоценки, стоимость основных средств может и снизиться.

Пример

По данным оценщика, переоцененная (восстановительная) стоимость оборудования, первоначальной стоимостью 100 тыс. рублей (остаточной стоимостью 50 тыс. рублей), составляет на дату переоценки 150 тыс. рублей. Износ оборудования 50%.

По результатам переоценки оборудование принимается к учету:

По переоцененной (восстановительной) стоимости 150 тыс. рублей

Сумма амортизации 75 тыс. рублей

Остаточная стоимость 75 тыс. рублей.

Переоценка основных средств

При проведении переоценки ОС нужно учитывать, что в дальнейшем нужно регулярно выполнять эту операцию. Необходимо это для того, чтобы цена, указанная в бухгалтерской отчетности, не расходилась с восстановительной стоимостью.

Перед проведением переоценки нужно провести подготовительную работу. В частности, нужно выпустить приказ или иную распорядительную бумагу. Также готовится перечень ОС, которые подлежат переоценке. В перечне нужно изложить эти сведения:

- Наименование объекта.

- Дату его покупки или изготовления.

- Дату, в которую объект принят к учету.

Проверяется, все ли эти объекты есть на месте. В рамках процедуры можно использовать эти сведения:

- Начальная стоимость объекта или его актуальная стоимость на 31 декабря прошлого отчетного года, если переоценка уже проводилась.

- Начисленная амортизация на 31 декабря прошлого года за весь период эксплуатации ОС.

- Актуальная стоимость объектов на 1 января отчетного года, которая подтверждается документами.

ВАЖНО! Часть ОС, стоимость которых не превышает 20 000 рублей, отражается в отчете в качестве части материально-производственных запасов

Виды оценок основных средств

В управленческой деятельности любой организации используется нормативно установленная система оценок стоимости имущества, применяемых для различных целей стоимостных измерений – учета, анализа, прогнозирования, формирования данных бухгалтерской, статистической и налоговой отчетности.

Любые частные ситуации, такие как продажа, передача в счет бартерных сделок, получение организацией кредита по залоговым схемам, определение размера страхового возмещения или судебное урегулирование имущественных споров, ведутся на основании данных, определяемых в этой системе оценок имущества.

Существует три базовых вида оценок стоимости, применяемых к основным фондам предприятия:

- Первоначальная;

- Восстановительная;

- Остаточная.

Здесь сразу следует упомянуть и термин «балансовая стоимость», применяемый в бухгалтерском учете для обозначения оценки. В практической деятельности часто подразумевают, что первоначальная и балансовая стоимости полностью идентичны. Однако это не совсем соответствует действительности.

Пограничным моментом, вносящим различия между ними, является случай переоценки основных средств. Стоимость объектов, прошедших переоценку, является восстановительной, по ней в дальнейшем и учитываются эти объекты в балансе.Приобретенные же после проведения переоценки имущественные объекты принимаются на баланс в своей первоначальной оценке. Сумма, по которой учтены и те и другие основные средства, балансовая. Однако по экономическому содержанию балансовая стоимость одних является восстановительной, а других – первоначальной.

Это является свидетельством того, что на практике бухгалтерский учет имущества ведется в смешанной форме оценок. Далее, для обозначения той стоимости, по которой учитываются основные средства, будем использовать понятие «балансовая стоимость», при необходимости указывая категорию её наполнения, первоначальную или восстановительную.

Укрупненные показатели восстановительной стоимости

Укрупненные показатели включают в себя такие значения, как:

- Все прямые расходы.

- Накладные траты и сметную прибыль.

- Общеплощадочные траты на организацию и освоение участка.

- Расходы на временные сооружения.

- Траты на выполнение работ в зимний период.

- Прочие работы.

Восстановительная стоимость постройки равна стоимости ее строительства, выведенной в сводном сметном расчете. Для установления полной ВС требуется укрупненный показатель (стоимость м3) помножить на строительный объем здания. Показатель можно подобрать при помощи соответствующей таблицы сборника. Выбор необходимого значения по сборнику зависит от этих характеристик:

- Назначение здания.

- Его конструкция.

- Материал, из которого изготовлен фундамент.

- Материалы стен, перекрытия, колонн.

- Количество этажей.

- Внешняя и внутренняя отделка.

Если характеристики постройки расходятся со значениями, указанными в сборнике, вносятся поправки к восстановительной стоимости. Порядок внесения этих поправок приведен в том же сборнике.

Укрупненный показатель можно представить в этом виде:

Сстр = В * Vстp * Ki * И1 * И2

В формуле использованы эти значения:

- В – ВС 1 м3 объекта.

- V — строительный объем здания, м3.

- Кi – поправочный коэффициент, позволяющий учесть отличие фактических характеристик объекта от типовых. Эти отличия могут зависеть от климатической зоны, территориального пояса.

- Н1 – индекс перехода цен от базового уровня к ценам на 1 января 1984 года.

- Н2 – индекс перехода цен от состояния на 1 января 1984 года к актуальным ценам.

В укрупненные показатели входят все общестроительные работы, санитарно-технические средства, электрическое освещение, слаботочное оборудование внутри зданий, железнодорожные пути, если они обустроены в пределах постройки.

Показатели, содержащиеся в сборниках и относящиеся к зданиям из кирпича, относятся в том числе к зданиям со стенами из мелких блоков. Однако актуально это только для тех случаев, когда в сборнике нет показателя специально для стен из мелких блоков. При переоценке устаревших зданий можно пользоваться показателями для аналогичных, но уже современных зданий. Поправки на несущественные отклонения не делаются.

Постройки с кирпичными и бетонными сводами подлежат оценке по таблицам для зданий с аналогичными свойствами с железобетонными перекрытиями. Сооружения, которые прошли через реконструкцию, проходят переоценку в соответствии с их новым предназначением и новыми свойствами.