Выявление признаков обесценения (снижения ранее признанного обесценения)

Признаки, указывающие на обесценение активов (снижение убытка от обесценения), могут быть внешними (п. 7, 19 ФСБУ «Обесценение активов»)ивнутренними (п. 8, 20 ФСБУ «Обесценение активов»).

В случае выявления признаков снижения стоимости актива инвентаризационной комиссией принимается решение о необходимости определения справедливой стоимости актива с учетом существенности влияния на нее выявленных признаков обесценения.

Справедливая стоимость актива определяется комиссией, на которую возложены такие полномочия (при необходимости – с привлечением сторонних специалистов), с применением метода рыночных цен либо метода амортизированной стоимости замещения (п. 11 ФСБУ «Обесценение активов»). Порядок применения данных методов предусмотрен в п. 54 – 56 ФСБУ «Концептуальные основы». Учреждение использует тот метод, который позволяет наиболее достоверно оценить справедливую стоимость актива.

Одновременно при принятии решения об определении справедливой стоимости комиссией оценивается необходимость корректировки в отношении актива оставшегося срока его полезного использования (п. 13 ФСБУ «Обесценение активов»).

Если по результатам анализа выявленных признаков обесценения актива инвентаризационной комиссией принимается решение об учете актива на забалансовых счетах, в дальнейшем тест на обесценение такого актива (определение справедливой стоимости) не проводится (п. 14 ФСБУ «Обесценение активов»).

В бухгалтерском учете убыток от обесценения актива признается, когда остаточная стоимость актива на годовую отчетную дату превышает его справедливую стоимость за вычетом затрат на выбытие такого актива.

Расчет убытка производится в следующем порядке: остаточная стоимость актива на годовую отчетную дату уменьшается до его справедливой стоимости, определенной согласно решению инвентаризационной комиссии (комиссии по поступлению и выбытию активов), за вычетом затрат на выбытие такого актива, но не более остаточной стоимости актива на годовую отчетную дату. При расчете учитываются особенности признания убытков, предусмотренные п. 16, 17 ФСБУ «Обесценение активов».

Обратите внимание! Решение о признании убытка от обесценения подлежит согласованию с собственником имущества (п. 15 ФСБУ «Обесценение активов»):

-

у казенных учреждений – в отношении всего имущества;

-

у бюджетных и автономных учреждений – в отношении недвижимого и особо ценного движимого имущества, приобретенного учреждением за счет средств учредителя.

В случае выявления признаков, указывающих на снижение убытка, признанного в предыдущих периодах, инвентаризационной комиссией принимается также решение об определении справедливой стоимости актива (порядок приведен выше) (п. 18 ФСБУ «Обесценение активов»).

Убыток от обесценения актива не подлежит восстановлению, если с момента последнего признания убытка метод определения справедливой стоимости в отношении данного актива не изменился. В этом случае комиссией принимается решение только о корректировке оставшегося срока полезного использования актива (п. 23 ФСБУ «Обесценение активов»).

Восстановление убытка от обесценения актива, признанного в предыдущие периоды, производится в случае изменения метода определения справедливой стоимости актива с момента последнего признания убытка от обесценения (п. 24 ФСБУ «Обесценение активов»).

Что предписывает МСФО 36?

Стандарт определяет последовательность действий фирмы при обесценении ее активов.

ВАЖНО! Актив считается обесцененным, если его балансовая стоимость превышает возмещаемую.

Стандарт не дает определения возмещаемой стоимости актива (ВСА), однако его расшифровка содержится в МСФО 16 «Основные средства». Исходя из указанной в нем трактовки, для определения ВСА необходимо обладать информацией:

- о справедливой стоимости актива (ССА);

- расходах на его продажу (РП);

- ценности его использования (ЦИ).

Согласно стандарту:

- ВСА = ЦИ, если ЦИ > ССА — РП;

- ВСА = ССА — РП, если ЦИ

Формулировка указанного правила в текстовой форме (без применения математических знаков) выглядит следующим образом: после уменьшения ССА на сумму РП, полученный результат сравнивается с ЦИ. Наибольшая из сравниваемых величин признается ВСА.

Второй по важности термин, связанный с понятием «обесценение», — это балансовая стоимость (БС) актива. Он означает учетную стоимость актива (УСА), уменьшенную на сумму накопленной амортизации (А) и начисленных убытков от обесценения (УО):. БС =УСА — А — УО

БС =УСА — А — УО.

Чтобы достоверно отразить величину УО в учете, необходимо правильно классифицировать активы в целях применения данного стандарта.

Стандарт допускает применение его положений ко всем активам за исключением:

- предназначенных для продажи внеоборотных активов;

- оцениваемых по справедливой стоимости сельскохозяйственных биологических активов;

- финансовых активов;

- отложенных налоговых активов;

- запасов;

- иных предусмотренных стандартом активов.

Наличие такого ограничения связано с тем, что учетные нюансы для перечисленных активов (признание, оценка и др.) содержатся в отдельных, специально посвященных им стандартах.

Если ВСА

- отразить в учете и отчетности УО;

- восстановить УО в установленных стандартом случаях.

Ценность использования актива: элементы, процедуры и методы оценки по МСФО 36

Детальному описанию элементов ЦИ стандарт посвятил п. 30. Их перечень представлен ниже:

- оценка будущих денежных потоков от использования актива и ожидания их возможных колебаний (в суммах и распределение во времени);

- текущая рыночная безрисковая процентная ставка (временная стоимость денег);

- цена, связанная с риском неопределенности (свойственным данному активу);

- прочие факторы.

Для оценки ЦИ фирме необходимо выполнить 2 процедуры:

- оценить будущие денежные потоки (от продолжения использования и его последующего выбытия);

В приложении А стандарта рассматриваются 2 возможных метода расчета приведенной стоимости (ПС), используемых для расчетной оценки ЦИ:

- «традиционный» метод корректировки ПС (корректировки включаются в ставку дисконтирования);

- метод «ожидаемого денежного потока» (корректировки ожидаемых денежных потоков с учетом рисков).

Выбор метода зависит от обстоятельств, но результат должен отражать ожидаемую ПС будущих денежных потоков (средневзвешенное значение всех возможных исходов). Подробнее методы рассмотрим в следующем разделе.

Источники исходной информации для целей МСФО 36

П. 12 стандарта классифицирует источники информации (для тестирования на обесценение) на 2 группы:

- внешние;

- внутренние.

Первая группа включает признаки:

- значительного (чем при обычном использовании) снижения стоимости активов;

- ухудшения рыночных, экономических, технических условий работы фирмы;

- существенного влияния на ставку дисконтирования (используемую при расчете ЦИ актива) рыночных процентных ставок;

- превышения БС чистых активов фирмы над ее рыночной капитализацией.

К группе внутренних источников информации стандарт относит:

- наличие признаков устаревания или физической порчи активов;

- произошедшие (или возможные в скором времени) существенные изменения в способе использования актива;

- данные внутренней отчетности, свидетельствующие о пониженной (в сравнении с ожидаемой) экономической эффективности актива.

Перечисленные признаки возможного обесценения актива не являются исчерпывающими — фирма может выявить и иные. В любом случае их наличие вынуждает фирму к проведению процедур по определению ВСА.

Отражение в НУ суммы убытка от реализации ОС

Определение суммы убытка

Сумму убытка, подлежащую равномерному списанию в НУ, можно определить с помощью отчета Регистр информации о финансовых результатах от реализации ОС и НМА в разделе Отчеты — Налог на прибыль — Регистры налогового учета — Регистр формирования отчетных данных — Финансовые результаты от реализации ОС и НМА.

Поэтому предлагаем убыток от реализации ОС по НУ отразить проводкой Дт 97.21 Кт 99.01.1:

- по дебету счета 97.21 — отражается перенос убытка на будущее для автоматического включения убытка в состав прочих расходов равными долями в течение оставшегося срока полезного использования ОС;

- по кредиту счета 99.01.1 — исключается убыток из расходов текущего периода в НУ.

Данная операция отражается с помощью документа Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

В документе указывается:

- Дата — дата реализации ОС;

- Сумма — не указывается, т.к. в БУ убыток признавался единовременно при оформлении документа Передача ОС.

В справочнике Расходы будущих периодов указываются параметры признания убытка от реализации ОС в НУ:

- Вид для НУ — Убытки от реализации амортизируемого имущества;

- Сумма — 113 499,20, т.е. сумма убытка по НУ;

- Признание расходов — По месяцам;

- Период списания с по — период, в течение которого убыток будет учитываться в прочих расходах по НУ. Задается начиная с месяца, следующего за реализацией, оканчивается последним месяцем СПИ по ОС.

МСФО 36: как оценить и признать убыток от обесценения?

МСФО 36 обесценение активов

связывает с возникновением УО и рассматривает его отдельно для 2 групп:

- отдельных активов, отличных от гудвилла;

- гудвилла и ГДСЕ.

Убыток от обесценения отдельного актива

УО признается следующим образом:

- немедленно в составе прибыли или убытка;

- или как уменьшение суммы переоценки (если актив учитывается по переоцененной стоимости).

ВАЖНО! Если оценочная сумма УО

>

БС актива — признается обязательство, если это требуется другим стандартом.

После того как УО будет признан в учете, необходимо скорректировать амортизационные отчисления в будущих периодах, чтобы распределить пересмотренную БС (за вычетом ликвидационной стоимости) в течение оставшегося срока полезного использования актива на регулярной основе.

Убыток от обесценения гудвилла и ГДСЕ

Если в отношении актива, входящего в ГДСЕ, обнаружены признаки обесценения, необходимо оценить его возмещаемую сумму. Если сделать это не представляется возможным, определяется возмещаемая сумма ГДСЕ, к которой относится актив.

В соответствии с п. 80 стандарта при проведении теста на обесценение приобретенный при объединении бизнесов гудвилл должен распределяться между всеми ГДСЕ приобретателя.

ВАЖНО! Гудвилл — это нематериальный актив, возникающий только в ситуации продажи (покупки) фирмы в целом, стоимость которого представляет собой разницу между рыночной оценкой совокупных активов фирмы и суммой индивидуальных рыночных цен этих активов, рассматриваемых отдельно.

УО признается в отношении ГДСЕ в следующем порядке:

- сначала УО относится на уменьшение БС активов ГДСЕ (в части относящегося к данной ГДСЕ гудвилла);

- затем УО списывается за счет других активов ГДСЕ пропорционально БС каждого актива.

В соответствии с п. 110 МСФО 36

требуется:

- на конец каждого отчетного периода определять наличие признаков того, что признанный в предыдущие периоды УО в отношении актива, отличного от гудвилла, уменьшился или не существует;

- оценить возмещаемую сумму этого актива, если имеется любой из указанных признаков.

П. 124 стандарта запрещает восстанавливать УО в отношении гудвилла в последующем периоде.

-

;

-

.

Какие признаки указывают на обесценение актива?

Признаки обесценения приведены в п. 7 – 9 ФСБУ «Обесценение активов». Они выявляются с помощью теста. Впервые такой тест следовало провести в рамках инвентаризации, осуществляемой в целях составления годовой бухгалтерской отчетности за 2018 год (см. п. 1.2 разд. I приложения 1 к Письму от 21.01.2019).

В стандарте признаки обесценения подразделяются на внутренние и внешние.

|

Группа |

Перечень признаков |

|

Внутренние признаки |

1. Моральное устаревание и (или) физическое повреждение актива, снижающие его полезный потенциал. |

|

Внешние признаки |

1. Существенные изменения в законодательстве РФ, внешней и внутренней политике, экономике, технологиях, которые произошли в течение отчетного года или произойдут в ближайшем будущем и которые неблагоприятно влияют на деятельность учреждения. |

Например, признаками обесценения являются консервация (простой) оборудования, сокращение срока его полезного использования, моральное устаревание. В случае выявления любого указанного признака инвентаризационная комиссия принимает решение о необходимости определения справедливой стоимости актива с учетом существенности влияния на нее выявленных признаков обесценения.

Нюансы применения методов оценки ценности использования актива

Чтобы принять решение относительно того, какой из методов применить, необходимо иметь представление о том, когда и в каких ситуациях они дают наиболее достоверную оценку ЦИ.

«Традиционный» метод

Применение данного метода предполагает использование единой ставки дисконтирования, с помощью которой можно учесть все ожидания относительно будущих денежных потоков и соответствующую премию за риск.

Применение этого метода наиболее эффективно в ситуации, когда существует активный рынок для данного актива.

Процедуры намного усложняются или не приносят результата вообще, если такого рынка не существует. К примеру, такая ситуация может сложиться при необходимости оценки ЦИ нефинансового актива. Поиск ставки, «соответствующей риску», придется проводить в отношении 2 объектов:

- существующего на рынке актива с наблюдаемой процентной ставкой;

- оцениваемого актива.

Чтобы вывести подходящую ставку дисконтирования для оцениваемых денежных потоков, необходимо обладать информацией относительно наблюдаемой процентной ставки для другого такого актива. Получить ее можно только при условии идентичности денежных потоков оцениваемого и другого актива. Для этого придется провести совокупность следующих процедур:

- идентификационных (подлежат идентификации подлежащие дисконтированию денежные потоки и другой актив на рынке (с аналогичными параметрами денежных потоков));

- сравнительных (убедиться в аналогичности наборов денежных потоков от двух объектов);

- оценочных (провести оценку аналогичности изменения обоих денежных потоков при изменении экономической конъюнктуры и др.).

Метод «ожидаемого денежного потока»

Метод предполагает использование вместо одного (наиболее вероятного) денежного потока всех ожиданий относительно возможных денежных потоков. Такой подход в отдельных ситуациях оказывается более эффективным, чем «традиционный», потому что основан:

- на прямом анализе денежных потоков;

- более явном введении используемых при оценке допущений.

Пример

Рассчитаем ожидаемый денежный поток (ОДП), если денежный поток от использования актива может составить 200, 350 или 450 ден. ед. с вероятностью 20, 50 и 40%:

ОДП = 200 × 0,2 + 350 × 0,5 +450 × 0,4 = 395 ден. ед.

Особое значение приобретает данный метод при оценке ПС, если распределение денежных потоков во времени является неопределенным.

Пример

Рассчитаем ожидаемую приведенную стоимость (ОПС) актива при условии, что денежный поток размером 5 000 ден. ед. может быть получен через 1, 2 или 3 года с вероятностью 20, 50 и 40%.

При расчете используем следующую формулу для расчета ОПС:

ОПС n = S n / (1 + k / 100) n ×

В,

где S n — будущая стоимость денег в конце n-го периода;

k — годовая процентная ставка;

n — количество периодов инвестирования;

В — вероятность получения денежного потока.

Приведенная стоимость 5 000 ден. ед. через год при k = 6% и вероятности 20% составит:

ОПС 1 = 5 000

/ (1 + 6 / 100) 1 × 0,2 = 943,40 ден. ед.

Приведенная стоимость 5 000 ден. ед. через 2 года при k = 6,5% и вероятности 50% составит:

ОПС 2 = 5 000

/ (1 +6,5 / 100) 2 × 0,5 = 2 204,15 ден. ед.

Приведенная стоимость 5 000 ден. ед. через 3 года при k = 6,75% и вероятности 40% составит:

ОПС 3 = 5 000

/ (1 + 6,75 / 100) 3 × 0,4 = 1 644,09 ден. ед.

Рассчитаем ОПС:

943,40 + 2 204,15 + 1 644,09 = 4 791,64 ден. ед.

ОПС в сумме 4 791,64 ден. ед. отличается от «традиционной» расчетной оценки в размере 4 408,30 (ОПС при вероятности 50%:

5 000

/ (1+6,5 / 100) 2).

В данном случае «традиционный» расчет не отражает вероятности других вариантов во времени, а лишь предусматривает решение относительно того, какой вариант возможного распределения во времени использовать.

Этот пример подтверждает малоэффективность применения «традиционного» метода в ситуации неопределенности в распределении денежных потоков во времени.

Все ли активы подлежат обесценению?

Перед тем как начинать процедуру обесценения, нужно определить, в отношении каких активов она проводится. Как следует из п. 3 ФСБУ «Обесценение активов», данная процедура не осуществляется в отношении:

-

запасов (в соответствии с ФСБУ «Запасы» к ним относятся материалы и незавершенное производство);

-

финансовых активов, если стандартом не предусмотрено иное;

-

других активов в случаях, когда порядок их обесценения и раскрытия информации в отчетности регулируется другими нормативными правовыми актами.

Кроме того, как указано в п. 1.2 разд. I приложения 1 к Письму Минфина РФ № 02-06-07/2736, Федерального казначейства № 07-04-05/02-932 от 21.01.2019 (далее – Письмо от 21.01.2019), для нефинансовых активов, отраженных на соответствующих счетах аналитического учета счета 111100000 «Права пользования активами», обесценение не производится.

Таким образом, процедура обесценения возможна по основным средствам, нематериальным активам и непроизведенным активам (земельным участкам).

Доход от вклада имущества акционерами

При внесении акционерами Общества вклада в его имущество без изменения уставного капитала у Общества не возникает обязательств по возврату полученных средств (однако, если существует любая возможность необходимости возврата полученной суммы, то в отношении полученной суммы должно быть признано обязательство – кредиторская задолженность).

В связи с тем, что поступления от данной операции не отвечают определению дохода, приведенному в Принципах МСФО, операция рассматривается как сделка с акционером, результаты которой относятся непосредственно на увеличение оплаченного добавочного капитала и не отражается в Отчете о прибылях и убытках.

При внесении имущества денежными средствами сумма операции определяется как сумма фактически полученных денежных средств. При внесении имущества неденежными средствами сумма операции определяется как справедливая стоимость полученных немонетарных активов.

Операция признается по дате фактического получения Компанией денежных средств (иного имущества) в дебет счетов имущества, в качестве источника – элемент капитала «Эмиссионный доход» (Прочий капитал).

Порядок проведения проверки объектов ОС

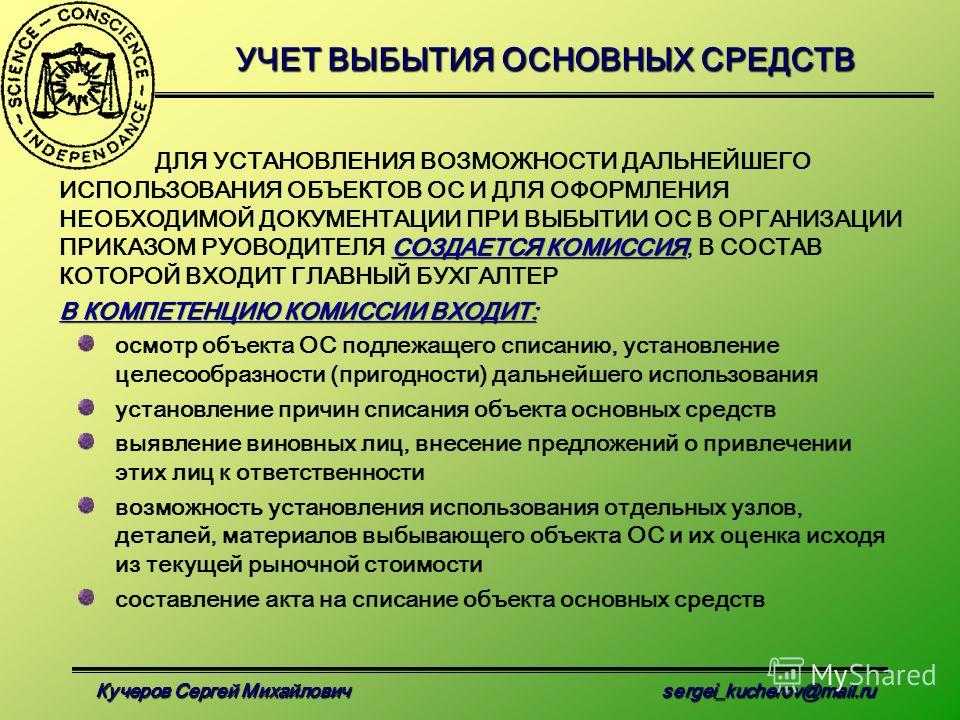

Порядок проведения инвентаризации объектов основных средств содержится в п. 3.1 – 3.7 Методических рекомендаций. Отметим основные правила проверки указанных объектов, которые учреждение может предусмотреть в учетной политике.

До начала инвентаризации основных средств необходимо проверить:

-

наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

-

наличие и состояние технических паспортов или другой технической документации;

-

наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

При отсутствии документов нужно обеспечить их получение или оформление.

При инвентаризации зданий, сооружений необходимо проверить наличие документов о закреплении права оперативного управления этими объектами.

В ходе инвентаризации комиссия проводит осмотр объектов и вносит в инвентаризационные описи соответствующую информацию.

Данные об основных средствах вносятся в инвентаризационные описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он отражается в описи под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Сведения о машинах, оборудовании и транспортных средствах вносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения и мощности.

Основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, отражаются в отдельной описи, в которой указываются даты ввода объектов в эксплуатацию и причины, приведшие эти объекты к непригодности (например, порча, полный износ). Согласно ФСБУ «Основные средства» такие объекты не отвечают критериям признания их активами.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют сведения или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

В отношении объектов, имеющих признаки обесценения (снижения убытка от обесценения), информация может быть отражена в инвентаризационной описи (ф. 0504087) или иных документах, предусмотренных учетной политикой учреждения.

Амортизационная премия в налоговом учёте

Согласно статье 258 Налогового кодекса, предприятия вправе применить особую льготу и уменьшить налог на прибыль. Эта льгота — амортизационная премия, позволяющая списать определённую часть затрат на приобретение объектов ОС, их ликвидацию, достройку, модернизацию и т.д. Сумму после вычета премии относят к расходам в обычном порядке.

Амортизационная премия предусмотрена только для налогового учёта. В бухучёте её применять запрещено.

Если бизнес воспользуется льготой, в НУ и БУ снова возникнут расхождения. Появится временная разница, которая приведёт к отложенным налоговым обязательствам. Стоимость имущества по балансу в бухучёте будет больше, чем в налоговом. На разницу начисляется налог.

Как мы упомянули выше, такие расхождения проводят в учёте по правилам ПБУ 18/02. Временную разницу отражают в конце текущего года и сравнивают с аналогичным показателем на конец предыдущего. Отложенное налоговое обязательство отражают в том же месяце, когда премию отнесли на косвенные издержки. Размер обязательства уменьшается ежемесячно, в соответствии с начислением амортизационных платежей.

Размер льготы зависит от того, к какой амортизационной группе отнесено имущество. Для каждой группы — своя премия:

- для 1, 2, 8, 9 и 10 групп — максимум 10%;

- для остальных — максимум 30%.

Минимальный размер премии законом не определён.

В случае с амортизационной премией иногда возникает путаница. Непонятно, нужно ли восстанавливать размер льготы при реализации объекта. Особенно, когда бизнес при этом несёт убыток.

Всё зависит от условий, при которых реализуется объект основных средств. В большинстве случаев амортизационная премия не восстанавливается.

Исключение — если при продаже соблюдаются одновременно такие условия:

- компания реализует имущество взаимозависимому лицу;

- на момент реализации не прошло пяти лет с момента постановки объекта на учёт.

В этом случае премию нужно восстановить. При выбытии основного средства эту сумму относят на внереализационные расходы в том периоде, когда продали объект. Размер восстановленной премии также учитывается в остаточной стоимости.

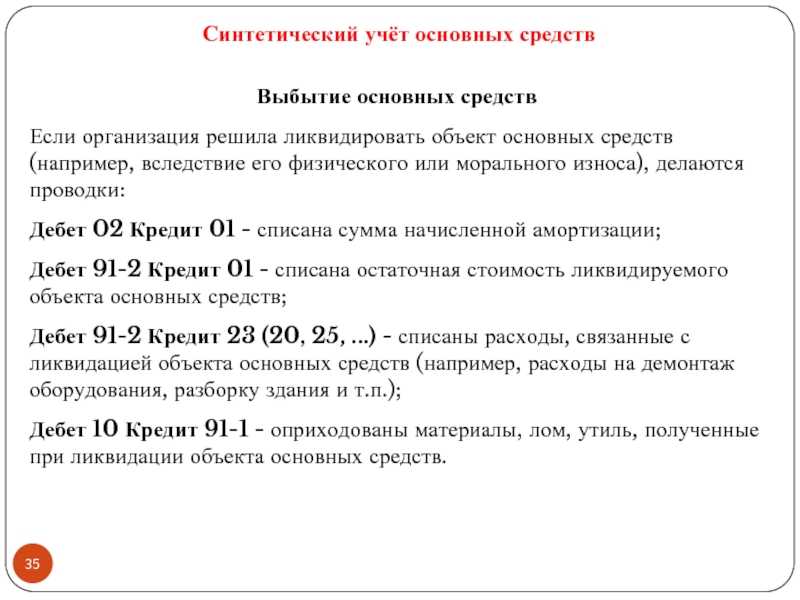

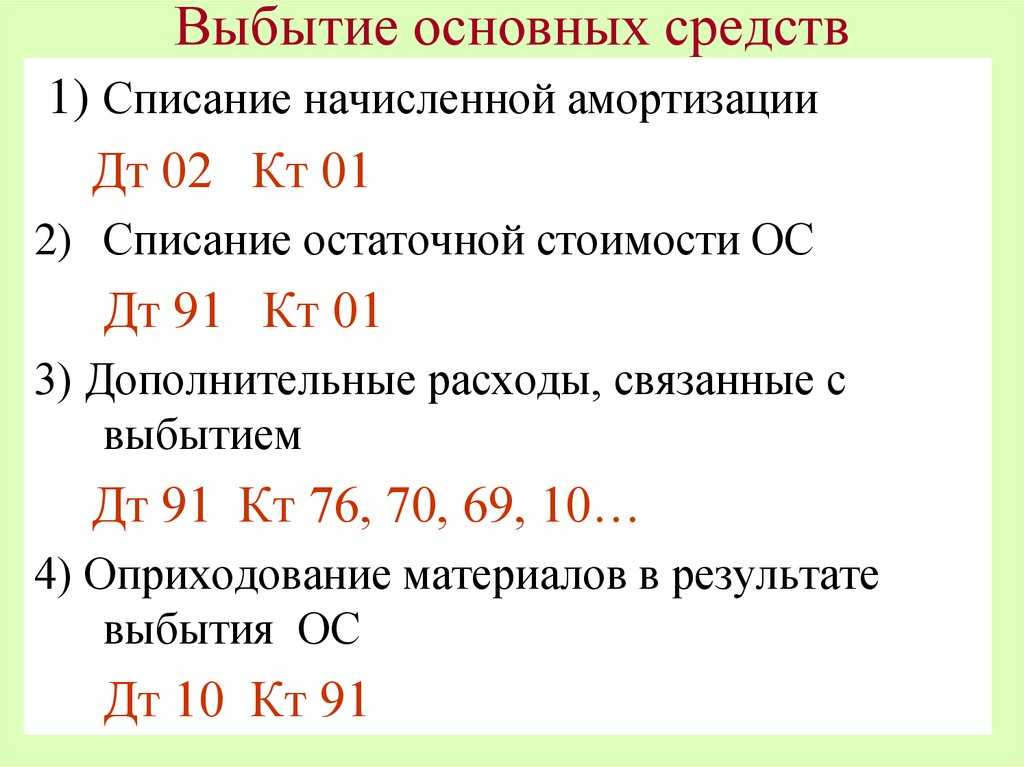

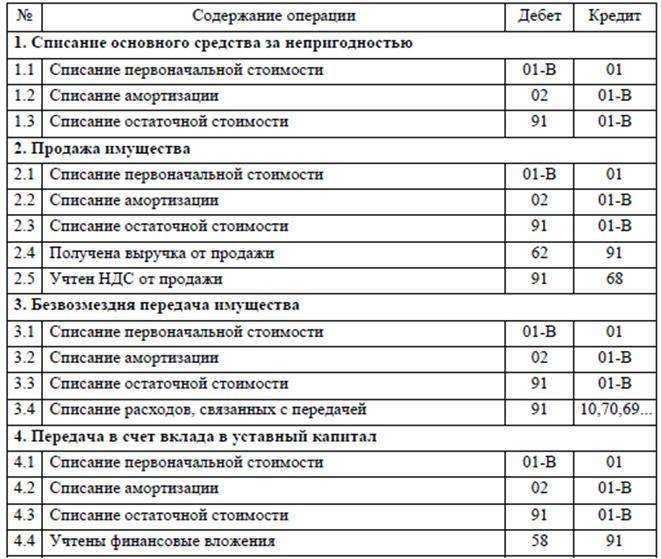

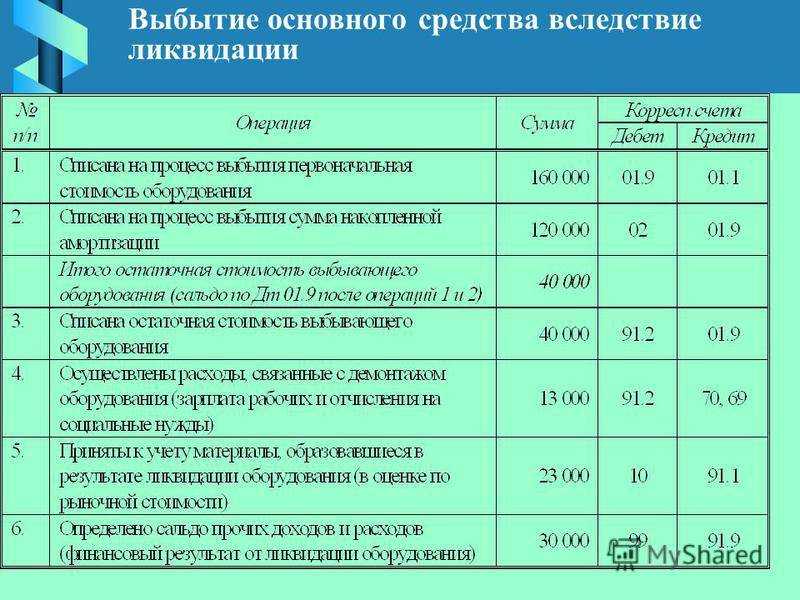

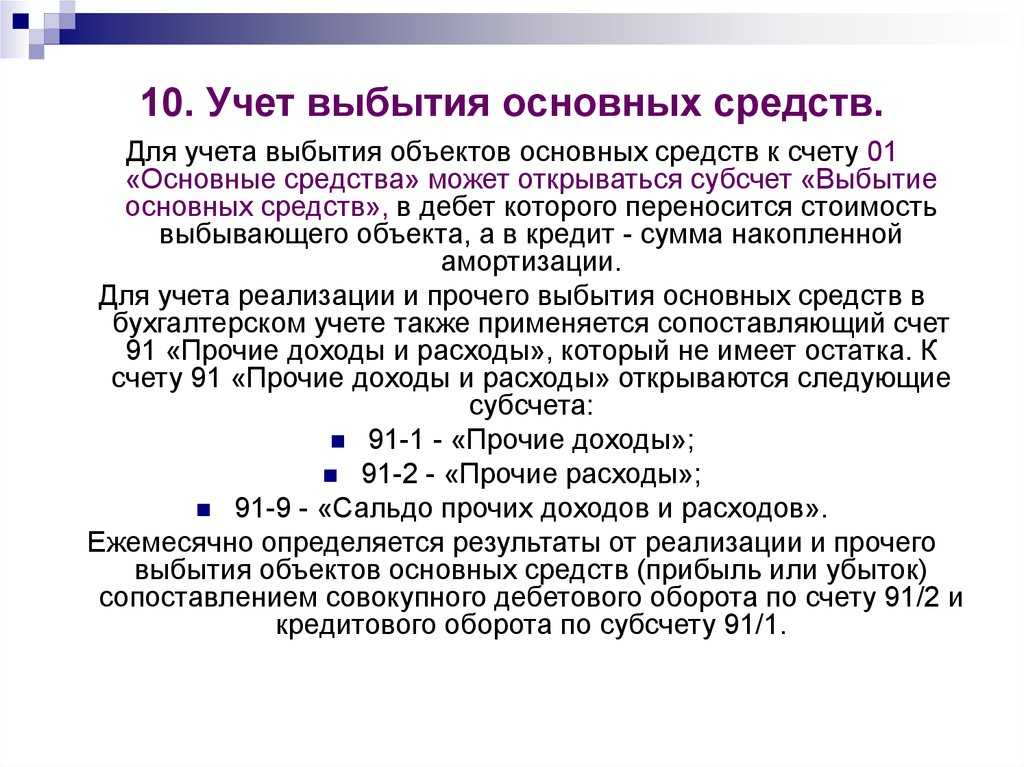

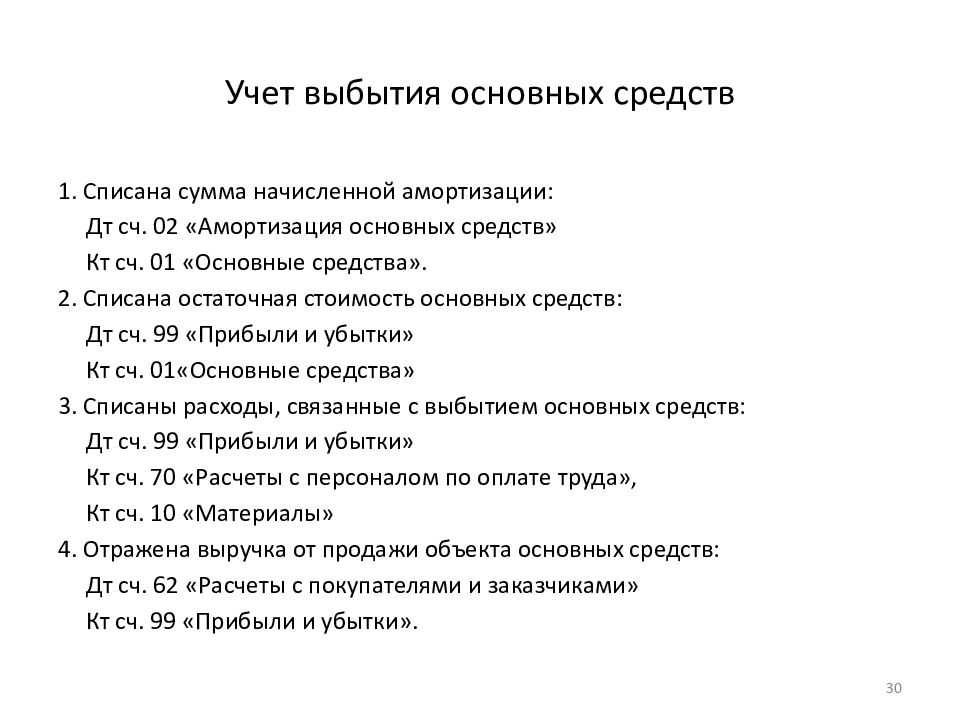

Избавляемся от основного средства (островская а.)

Порядок деятельности данной комиссии может осуществляться другим приказом или учетной политикой предприятия.Результаты проверки записываются в Акт, который подтверждает нецелесообразность будущего использования запасных частей. Проводки: Дт Кт Сумма Документ-основание Описание 62.01 91.01 С учетом НДС Акт о списании ОС Сумма, причитающаяся с покупателя (с учетом НДС) 91.02 68.02 НДС Акт о начислении ОС Начислен НДС 01.09 01.01 Без НДС Акт о списании ОС Списывается первоначальная стоимость 02.01 01.09 Без НДС Акт о списании ОС Списывается амортизация 91.02 01.09 Без НДС Акт о списании ОС Списывается остаточная стоимость Реализация основных средств в 1С В программе 1С Бухгалтерия 8.3 продажу ОС можно оформить документом Передача ОС: Где указывается какое основное средство передается, кому оно передается и по какой стоимости.ПБУ 6/01, если списание объекта ОС производится в результате его продажи, то выручка от продажи принимается к бухучету в сумме, согласованной сторонами в договоре. В то же время, говорить о выручке от продажи ОС не совсем правильно, поскольку выручкой считаются доходы от обычных видов деятельности. Ими признается выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ или оказанием услуг. А выбывающие объекты ОС не являются ни готовой продукцией, ни товаром. Ведь в противном случае такие объекты не признавались бы основными средствами и учитывались бы соответственно на счетах 43 «Готовая продукция» и 41 «Товары» (п.п.3, 4 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). Именно поэтому как доходы, так и расходы от продажи основных средств относятся не к доходам и расходам от обычных видов деятельности, а к прочим.

Продажа основного средства в бухучёте

В пункте 6 ФСБУ 6/2020 указаны критерии для объектов, которые можно отнести в категорию основных средств:

- основное средство имеет материальную форму;

- объект применяется непосредственно в производственном цикле — его используют для создания продукции, оказания услуг, выполнения работ и т.д.;

- срок полезного использования основного средства — минимум год;

- основное средство приносит бизнесу экономическую выгоду.

Если основное средство больше не несет пользы, например, морально устарело, безнадёжно сломалось или испортилось по каким-то причинам — его списывают с учёта. То же самое происходит при его реализации.

Амортизацию по списанному основному средству перестают начислять сразу после выбытия или начиная с первого месяца, идущего за месяцем списания. Когда основное средство списано, нужно произвести переоценку и отнести накопленные амортизацию и обесценение на первоначальную стоимость объекта.

Между балансовой стоимостью реализованного основного средства вкупе с издержками на приобретение объекта и суммами, поступившими при выбытии, возникает разница. Её нужно учесть в составе прибыли (убытков) в качестве дохода или затрат. Учёт производят в том же месяце, когда списали объект.

Доходы или издержки от реализации объекта ОС можно зафиксировать в бухгалтерском учёте развёрнуто:

- по К/т 91.01 проводится сумма, полученная от продажи;

- по Д/т 91.02 отражаются расходы, понесённые на продажу, начисленный НДС, балансовая стоимость.

В отчёте о финрезультатах доход или издержки от операции по реализации объекта фиксируют свёрнуто:

| Строка | Название строки | При каком условии отражается разница |

|---|---|---|

| 2340 | Прочие доходы | Сумма, полученная от продажи, больше издержек, понесённых на реализацию |

| 2350 | Прочие расходы | Издержки на реализацию превалируют над доходами, полученными от продажи объекта |

Важно! Если бизнес принял окончательное решение о продаже и есть все основания считать, что основное средство не продолжат использовать по прямому назначению (началась непосредственная подготовка к реализации, подписан договор купли-продажи и т.п.), объект необходимо вынести из категории основных средств и отнести к долгосрочным активам к продаже (ДАП). Их учёт ведут отдельно в составе оборотных активов.. Сохранить объект в категории основных средств и не относить его к ДАП можно при таких условиях:

Сохранить объект в категории основных средств и не относить его к ДАП можно при таких условиях:

- предприятие вправе осуществлять упрощённый бухгалтерский учёт;

- до продажи объект продолжают использовать в производстве;

- компании не нужно подавать бухотчётность в промежутке между прекращением работы с объектом в связи с будущей реализацией и непосредственно днём его продажи.

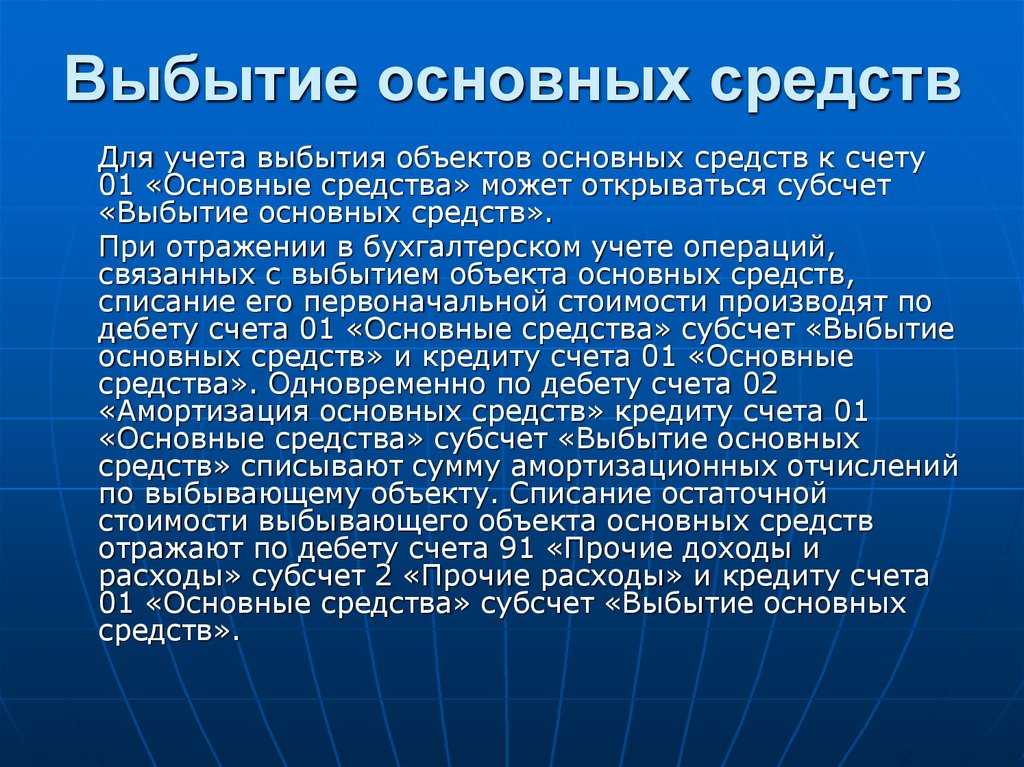

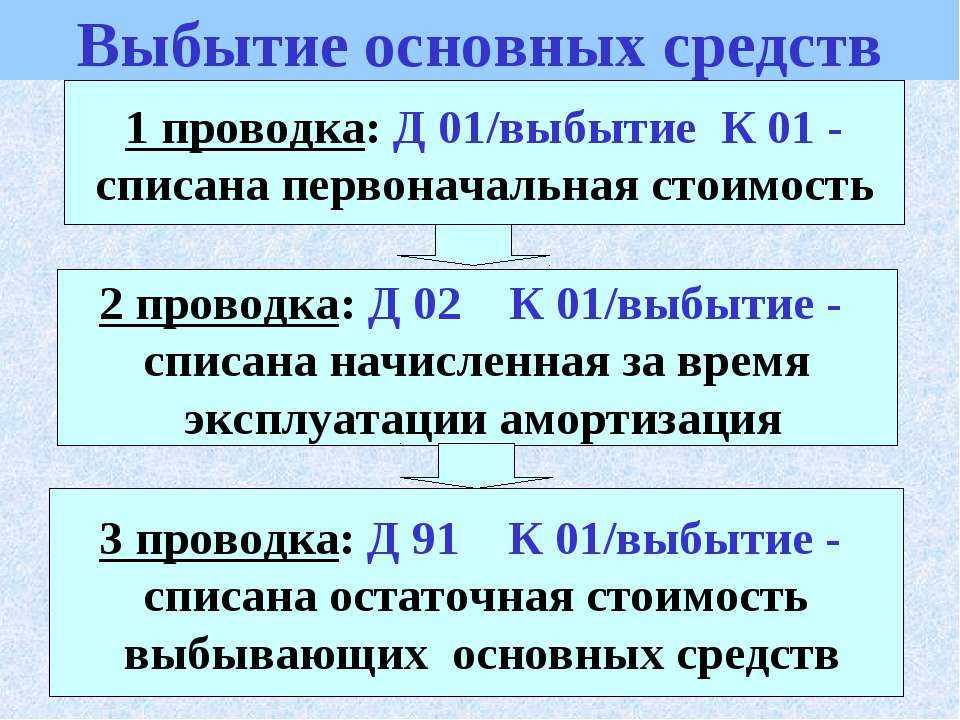

Если объект остаётся в категории основных средств, операции отражаются в учёте проводками:

| Д/т | К/т | Операция |

|---|---|---|

| 50, 51 | 62 | Отразили поступление денег от покупателя |

| 62 | 91.01 | Признали доход от реализации объекта |

| 91.02 | 68 | Отразили начисленный НДС о продажи |

| 20, 25, 26, 44 и т.д. | 02 | Отразили амортизационные начисления за месяц, в котором реализовали основное средство |

| 02 | 01.09 | Списали накопленную амортизацию по основному средству |

| 01.09 | 01.01 | Списали первоначальную стоимость объекта |

| 91.02 | 01.09 | Отразили издержки на реализацию |

МСФО 36 об оценке возмещаемой стоимости актива

Вопросу оценки ВСА стандарт уделяет особое значение, выделив его в отдельный раздел. В п. 18 стандарта в отношении оценки ВСА установлены следующие допущения:

- если один из показателей — ССА (за вычетом РП) или ЦИ — превышает БС, оценка второго показателя не производится, так как в этом случае актив не считается обесцененным;

- если ССА (исключая РП) оценить невозможно ввиду отсутствия активного рынка или надежной оценки цены, фирма вправе использовать в качестве ВСА его ЦИ;

- если актив предназначен для выбытия, в качестве ВСА рациональнее использовать ССА за вычетом РП — в этом случае выбывающий актив может породить только чистые поступления от выбытия (денежными потоками от продолжения его использования можно пренебречь ввиду их несущественности);

- ВСА определяется для отдельного актива (или ГДСЕ) за исключением описанных в стандарте случаев.

Отдельно рассматривается процедура проверки на обесценение НМА с неопределенным сроком полезного использования. БС такого актива фирма обязана ежегодно сравнивать с ВСА. При этом предыдущий расчет ВСА может использоваться в текущем периоде для тестирования на обесценение только при соблюдении всех нижеуказанных критериев:

- ВСА по предыдущему расчету значительно выше БС;

- активы и обязательства ГДСЕ, в состав которых входят НМА (не создающие денежных притоков при его долговременном использовании и тестируемые в составе ГДСЕ), в сравнении с предыдущим расчетом ВСА не изменились значительно;

- наличие низкой вероятности, что ВСА опустится ниже БС (на основе анализа случившихся с момента последнего расчета ВСА событий и обстоятельств).

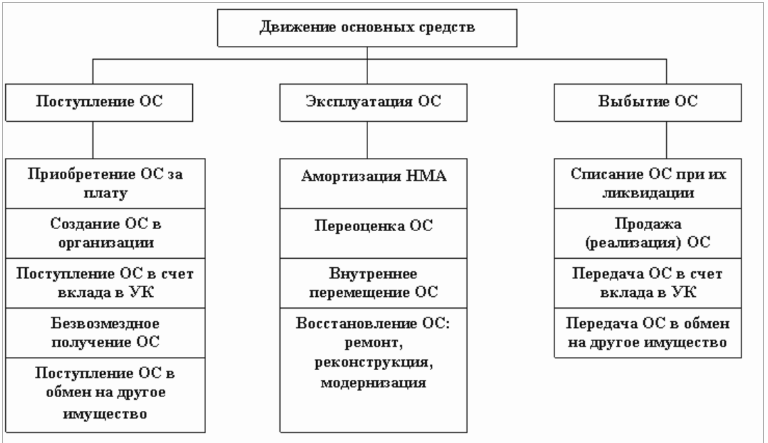

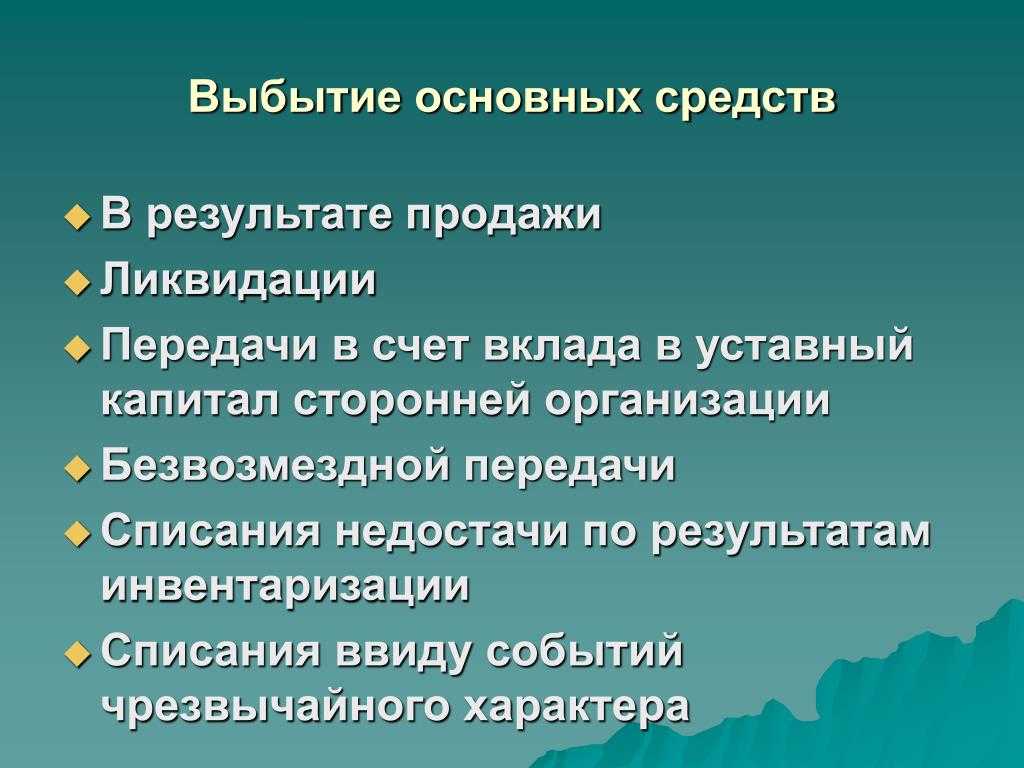

Предусмотренные причины выбытия ОС

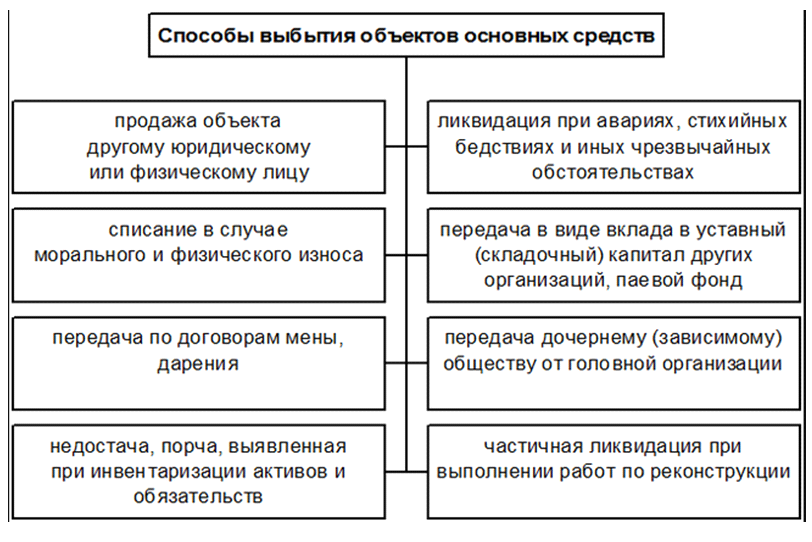

Организация утрачивает основные активы по различным возможным причинам:

- моральный и/или физический износ имущественного фонда;

- уничтожение в результате чрезвычайной ситуации (аварии, стихийного бедствия, катастрофы и т.п.);

- непоправимая порча (умышленная либо случайная);

- хищение основного средства;

- утрата объекта, выявленная при инвентаризации;

- совершение сделки купли-продажи, объектом которой выступает ОС;

- заключение относительно объекта договора дарения или бартера;

- передача другому юридическому или физическому лицу безвозмездно;

- основное средство стало вкладом или частью вклада в уставный капитал другого юрлица;

- подошел срок выкупа для имущества, сданного в аренду на правах лизинга.

ВНИМАНИЕ! Могут действовать и другие причины выбытия основных активов, главное условие для проведения процедуры – отсутствие или невозможность использования объекта по результатам очередной проведенной инвентаризации. Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием

Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием.