НК РФ о распределении объектов ОС по амортизационным группам

Какими документами можно обосновать выбор амортизационной группы

Во избежание споров с налоговой службой, следует документально обосновывать свой выбор амортизационной группы для объекта основных средств. Наряду с Классификацией основных средств, предприниматели должны подготовить список других документов. Если изучить судебную практику по данному вопросу и выявить случаи, когда судьи признавали доначисленные налоговой службой налоги незаконными, можно составить перечень таких документов, включающий в себя:

- заключение независимого эксперта об установлении амортизационной группы;

- Федеральный закон о безопасности дорожного движения;

- скриншоты с сайта завода-изготовителя объекта основного средства;

- Постановление Правительства РФ о государственной регистрации техники;

- свидетельство о регистрации транспортных средств;

- Технический регламент № 720;

- паспорт основного средства;

- техническая документация объекта ОС.

Общероссийский классификатор основных фондов (ОКОФ)

Актуальные изменения в классификации ОС

В 2024 году в классификации операционных систем произошли несколько значительных изменений, которые важно учитывать при их использовании и сравнении. Эти изменения связаны с разделением ОС на амортизационные группы в зависимости от их характеристик и функциональности

Первое изменение — это добавление новой группы операционных систем, которая получила название «ОС с расширенными возможностями». Она включает в себя операционные системы, предоставляющие расширенный функционал и возможности для пользователей. Это могут быть операционные системы с расширенными графическими интерфейсами, большим набором приложений и инструментов, а также операционные системы с поддержкой новейших технологий.

Однако, чтобы включиться в группу «ОС с расширенными возможностями», операционная система должна соответствовать определенным требованиям и стандартам, а также успешно пройти процедуру сертификации. Таким образом, пользователи могут быть уверены, что выбранная ими операционная система будет предоставлять не только базовую функциональность, но и богатый набор расширенных возможностей.

Еще одно изменение в классификации операционных систем касается группы «ОС для мобильных устройств». С учетом стремительного развития мобильных технологий и увеличения спроса на мобильные операционные системы, эта группа была разделена на две подгруппы — «ОС для смартфонов» и «ОС для планшетных компьютеров». Такое разделение позволит более точно учесть специфические требования и особенности мобильных устройств при разработке и выборе операционных систем.

Стоит отметить, что эти изменения в классификации ОС необходимы для обеспечения более точного понимания и сравнения различных операционных систем, а также для поддержки инноваций и удовлетворения потребностей пользователей в современном цифровом мире. Поэтому имеет смысл обращаться к обновленной классификации ОС при выборе и изучении операционной системы для использования в своих задачах и проектах.

Как определить в бухгалтерском учете?

В бухгалтерском учете данный срок компанией определяется самостоятельно. При этом можно воспользоваться правилами определения в соответствии с либо с учетом Классификатора, который утверждается Правительством РФ и Налоговым Кодексом.

Организация вправе установить разные сроки в бухгалтерском и налоговом учете, однако в этом случае расхождений в начислении амортизации будет больше. На практике обычно для основных средств определяется равный период службы как в бухучете, так для налогообложения – по Классификатору.

Как уже и говорилось ранее, Классификатор делит все ОС на десять групп, в зависимости от показателя СПИ. Найдя в Классификации основное средство, можно определить, какой период службы лучше применить в отношении этого актива

Бывает, что основного средства нет в Классификаторе. Тогда можно самостоятельно установить СПИ, ориентируясь на срок эксплуатации, который указан в техпаспорте.

В 2018 году используется Классификатор, который был обновлен

Важно учитывать, что это Постановление никак не влияет на те основные средства, которые начали эксплуатироваться до указанной даты. Основные средства, введенные в эксплуатацию до 2017 года, остаются в той же группе, что и были с самого начала

Причем даже в тех случаях, если после обновления Постановления они должны быть отнесены к другой группе.

В целом, организация при определении времени полезного использования должна опираться на:

- ожидаемый период службы актива с необходимой отдачей;

- планируемый физический износ с учетом влияющих факторов и особенностей эксплуатации;

- имеющихся ограничения, в том числе правового характера.

Изменение и пересмотр СПИ объекта ОС в процессе эксплуатации

Компания действительно может увеличить срок службы производственных фондов, но только в том случае, если после технического перевооружения, реконструкции либо модернизации стоимость объекта увеличилась в большую сторону.

Для налогового учете есть одно ограничение – новый СПИ для основного средства должен быть в пределах тех сроков, которые установлены для амортизационной группы, в которую изначально попало ОС

Пересмотр срока службы производится и в случае получения основного средства, бывшего в употреблении. Если имеются документы от поставщика, где указан период эксплуатации актива, то на него можно уменьшить СПИ, установленный в бухгалтерском и налоговом учете.

Если документального подтверждения использования имущества нет, то уменьшить СПИ подержанного объекта ОС не получится.

Особенности амортизации офисной оргтехники

Оформление

- Номер

- Инвентарный номер объекта основных средств. Произвольно. Для удобства желательно группировать номера основных средств отдельно от прочих объектов материального учета.

- Наименование

- Вид объектов материального учета

- Изготовитель

- Код фирмы-изготовителя объекта основных средств.

- Агрегат

- Год выпуска (постройки)

- Срок амортизации предыдущим владельцем

- Справочная информация, на расчет суммы амортизации не влияет. Указывается либо количество месяцев, в течении которых начислялась амортизации предыдущим владельцем объекта, либо количество тыс. км. в случае метода расчета амортизации «от пробега». Указывается отдельно для бухгалтерского и налогового учетов.

- Поступление (Списание)

- Даты актов приемки (списания/выбытия) основного средства.

История вхождения данного объекта в группы однородных объектов ОС

- Дата

- Дата с которой объект входит в группу однородных ОС. Следует иметь ввиду, что согласно методике учета ОС, описание новой строки вхождения в группы однородных ОС окажет влияние на начисление амортизации только со следующего за указанной датой месяца.

- Группа ОС

- Вид операции

- Фактически определяет счет покрытия при начислении амортизации (счет списания стоимости при методе учета «Сразу в расход»), который указывается в соответствующей схеме операций.

- СДР

- Группировочная СДР для учета расходов, связанных с данным ОС. Поле может быть пустым.

- Состояние

- Позволяет выводить объект из эксплуатации с прекращением начисления амортизации:

- Ожидание регистрации

- Для объектов, которым требуется регистрация. Амортизация в это время не начисляется.

- В эксплуатации

- Объект амортизируется в обычном порядке.

- На консервации

- Объект длительное время находится на консервации или в модернизации, в связи с чем прекращается его амортизация. При дальнейшем движении объекта будет предложено скорректировать его СПИ.

- Корректировка срока полезного использования (СПИ)

- Величина и способ корректировки СПИ. Указывается, если СПИ данного объекта ОС по каким-либо причинам отличается от СПИ остальных объектов группы (например: специфические условия эксплуатации; изменение СПИ в результате проведенной модернизации; б/у объект, уже эксплуатировавшийся предыдущим владельцем и т.п.):

- Не корректировать

- Корректировка СПИ не требуется.

- Уменьшить на, мес./тыс.км

- В зависимости от метода расчета амортизации позволяет уменьшить СПИ, следующий из описания группы однородных ОС, на указанное число месяцев, либо тысяч км. В основном применяется для б/у объектов ОС чтобы скорректировать СПИ на срок эксплуатации предыдущим владельцем.

- Уменьшить на, %

- Уменьшает СПИ, следующий из описания группы однородных ОС, на указанный процент. Применяется для б/у ОС в случае, если предыдущий владелец не сообщил сколько именно эксплуатировался объект или условия эксплуатации отличались от условий на нашем предприятии. Соответствующий процент можно вычислить как отношение начисленной предыдущим владельцем амортизации и первоначальной стоимости.

- Осталось, мес./тыс.км

- Остаточный СПИ на начало следующего за вхождением в группу однородных объектов ОС месяца. Применяется в случае явного определения оставшегося СПИ в результате модернизации, изменения условий эксплуатации, на основании экспертной оценки при приобретении б/у объекта и т.п.

- «»

- Определяет, следует ли рассчитывать амортизацию от остаточной стоимости. Данный признак не распространяется на «точки перегиба» из-за изменения СПИ внутри группы однородных ОС после даты вхождения в нее объекта. Может принимать значения:

- Не делать

- Точка перегиба не делается, при этом при дальнейшем расчете амортизации продолжает учитываться предыдущая точка перегиба (если есть).

- Делать

- Амортизация объекта будет рассчитываться от остаточной стоимости и оставшегося СПИ на начало следующего за вхождением в данную группу однородных объектов ОС месяца.

- По общим правилам

- Если объект переводится в другую группу однородных ОС и в предыдущей группе был указан другой метод расчета амортизации или СПИ (с учетом корректировки), то Система будет считать текущее вхождение в группу точкой перегиба, как если бы было явно указано Делать. В противном случае точка перегиба не делается.

Уменьшение налоговой базы с применением амортизационных групп на основные средства предприятий

Амортизационные группы – ключевой элемент финансового планирования и управления на предприятии, позволяющий оптимизировать налоговую базу. Правильное применение амортизационных групп помогает предприятиям минимизировать налоговые обязательства за счет снижения налогооблагаемой прибыли. Амортизационные отчисления уменьшают налоговую базу, так как они являются издержками предприятия. Посредством амортизации стоимость актива распределяется на протяжении его срока службы, и каждый месяц или год часть стоимости актива списывается как издержка.

Практическая Реализация

- Классификация Активов Предприятия должны правильно классифицировать свои активы в соответствующие амортизационные группы, чтобы точно рассчитывать амортизацию.

- Определение Метода Амортизации Затем, для каждой группы, предприятие должно выбрать метод амортизации: прямолинейный, уменьшающийся баланс или другой.

- Расчет и Учет Амортизации После применения выбранного метода, амортизационные отчисления начисляются регулярно и уменьшают налоговую базу предприятия.

Примеры и Перспективы

На практике, многие предприятия активно используют возможности, предоставляемые амортизационными группами, для уменьшения налоговых платежей. К примеру, активы с коротким сроком службы и высокими темпами амортизации могут существенно снизить налоговую базу в краткосрочной перспективе

Однако, несмотря на экономические преимущества, важно соблюдать законодательство и бухгалтерские стандарты, чтобы избежать юридических проблем и финансовых рисков

Амортизационные группы

Амортизационные группы объединяют основные средства в соответствии с их сходством характеристик и условий использования. Например, одна группа может включать в себя основные средства, которые подвержены более интенсивной эксплуатации и быстрее истрачиваются, в то время как другая группа может включать в себя основные средства, которые используются реже и имеют более продолжительный срок службы.

Количество амортизационных групп может зависеть от специфики деятельности предприятия и требований бухгалтерского учета. Обычно, амортизационные группы создаются с учетом общей характеристики основных средств, таких как технические характеристики, срок службы, условия использования и эксплуатации. Это позволяет более точно учеть износ и старение основных средств и определить оптимальные сроки и суммы амортизации.

Важно: Каждое предприятие должно самостоятельно определить амортизационные группы в соответствии со своей деятельностью и требованиями учета. Однако, при данном процессе следует руководствоваться законодательными нормативами и рекомендациями бухгалтерии, а также учитывать конкретные характеристики использования основных средств на предприятии

Учет и классификация основных средств по амортизационным группам является важным аспектом бухгалтерского учета и финансового анализа предприятия. Правильное определение амортизационных групп позволит более точно учитывать износ и старение основных средств, а также прогнозировать объемы и суммы амортизации в будущем.

- Приказ Федеральной службы государственной статистики России от 30 сентября 2013 года № 442 «Об утверждении Классификатора основных средств»

- Рекомендации по бухгалтерскому учету основных средств

Особенности амортизации ноутбуков

- Срок службы: Срок службы ноутбука определяет количество лет или месяцев, в течение которых компания будет использовать его в своей деятельности. Обычно срок службы ноутбука составляет 3-5 лет в зависимости от его качества и назначения.

- Степень износа: Ноутбуки подвержены износу в процессе их использования. Износ может происходить как физически, например, из-за повреждений корпуса или клавиатуры, так и функционально, когда производительность или надежность ноутбука снижаются со временем. Учет амортизации должен учитывать степень износа и учитывать его в стоимости актива.

- Технические обновления: Быстрые темпы развития технологий в сфере ноутбуков делают их быстро устаревающими. Технические обновления, такие как повышение разрешения экрана, увеличение процессорной мощности и улучшение графического ускорителя, могут потребовать замены ноутбука до истечения его срока службы.

- Учет стоимости: Стоимость ноутбука включает не только его первоначальную цену, но и дополнительные затраты, такие как налоги, доставка, установка программного обеспечения и т. д. Правильное учет амортизации должно учитывать все эти факторы для достоверного отражения стоимости актива.

Учет амортизации ноутбуков играет важную роль в финансовом управлении компании. Он позволяет эффективно управлять активами и принимать взвешенные решения в отношении их замены или обновления. Понимание особенностей амортизации ноутбуков поможет компаниям с учетом и оценкой их активов, а также планированием бюджета и финансовых расходов.

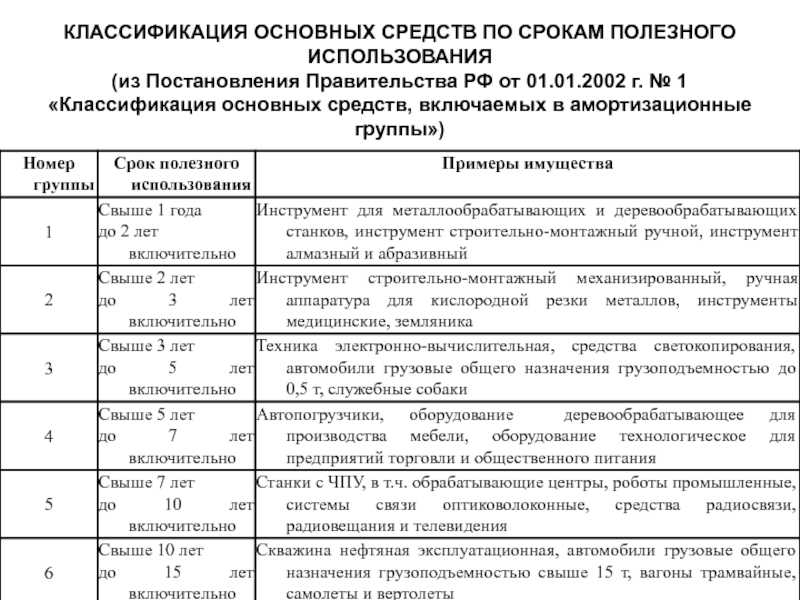

Классификатор основных средств по амортизационным группам

Назначение Классификации основных средств

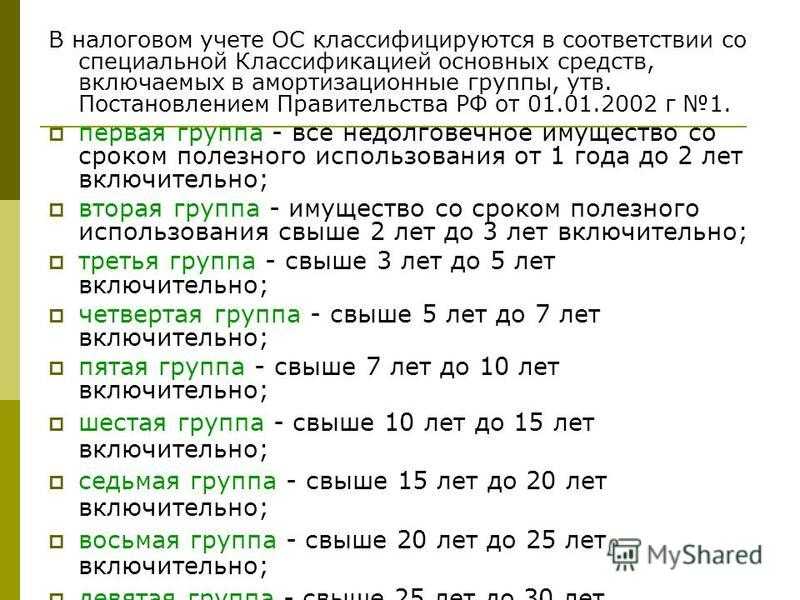

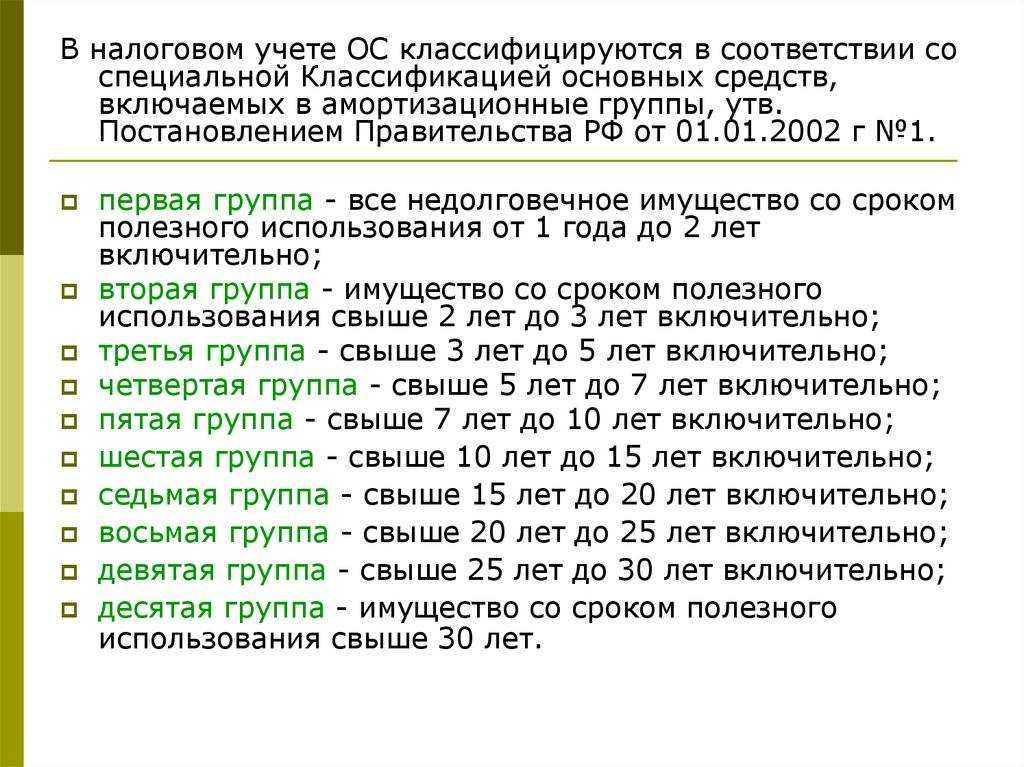

Классификация основных средств, включаемых в амортизационные группы — это документ, на основании которого определяются сроки полезного использования основных средств, норма и сумма амортизации. Этот документ утвержден Постановлением Правительства РФ от 01.01.2002 N 1 и применяется с 1 января 2002 года.

Классификация основных средств применяется для налога на прибыль организаций. На это прямо указывает п. 1 ст. 258 Налогового кодекса Российской Федерации (НК РФ).

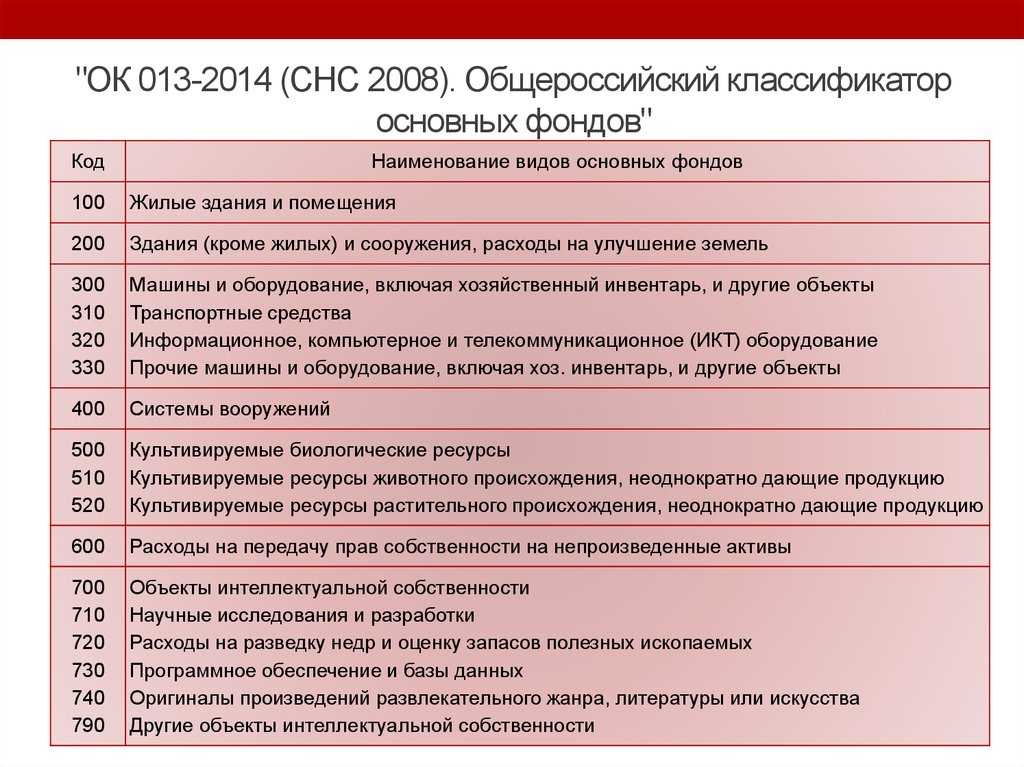

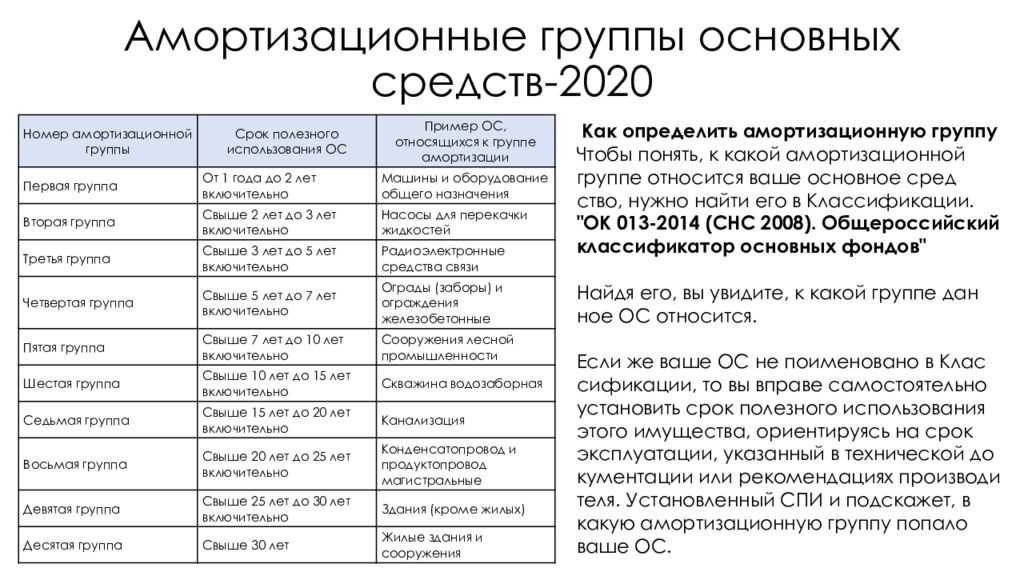

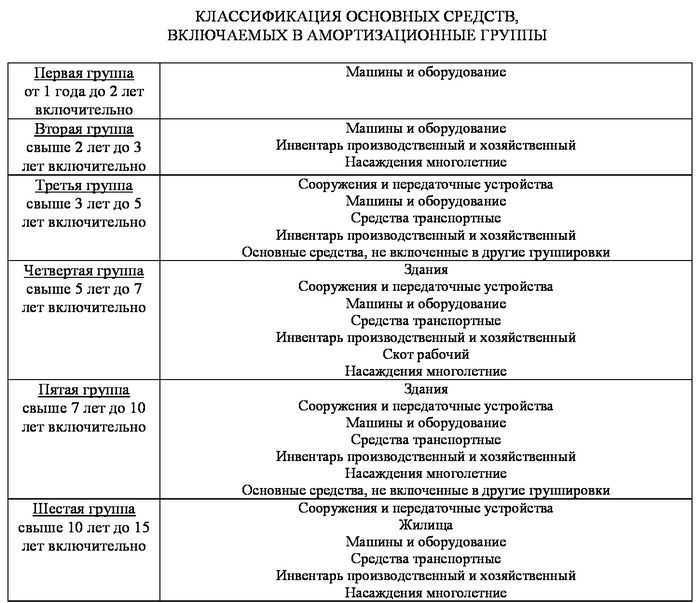

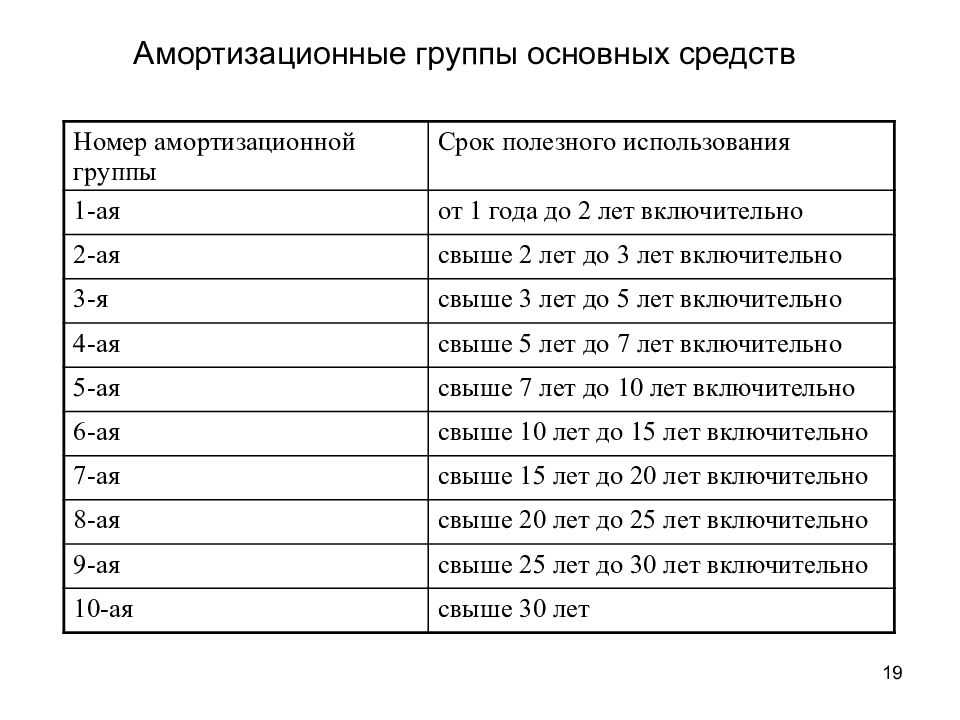

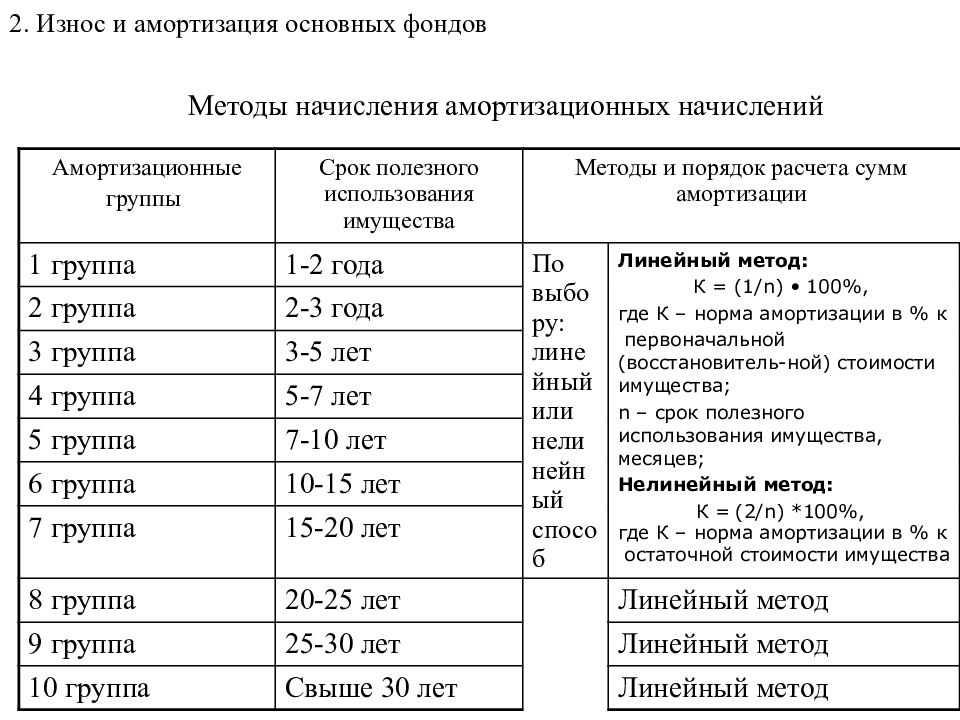

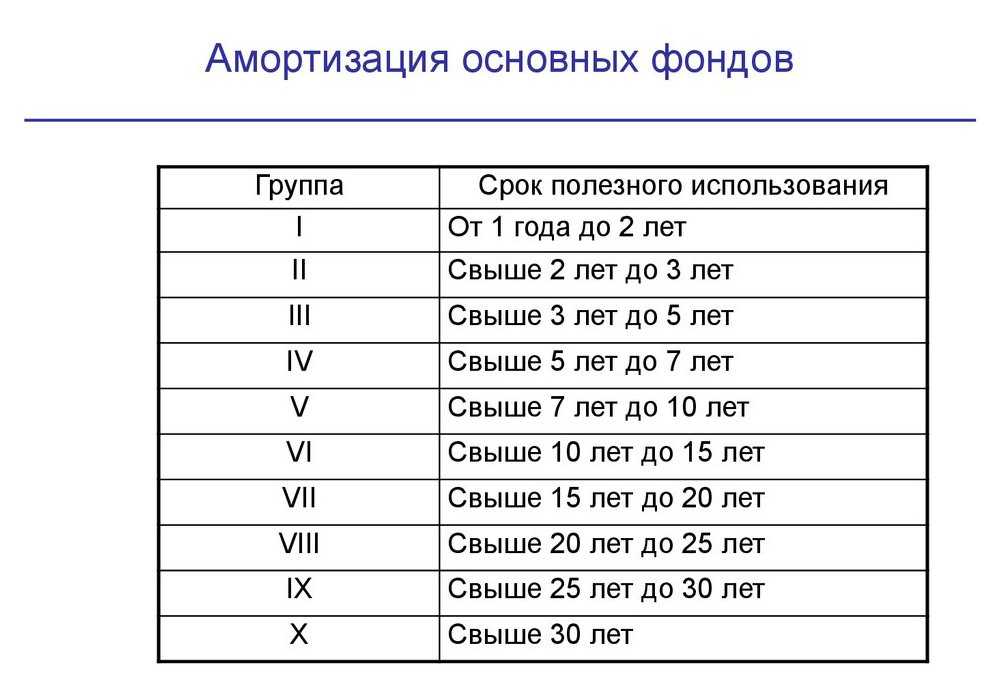

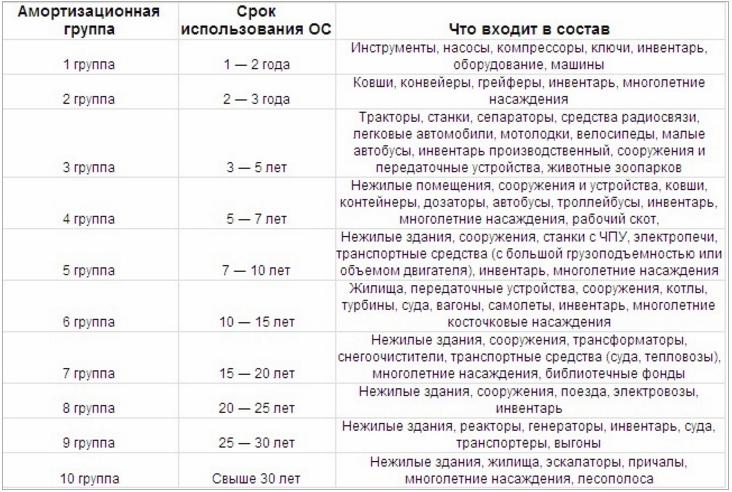

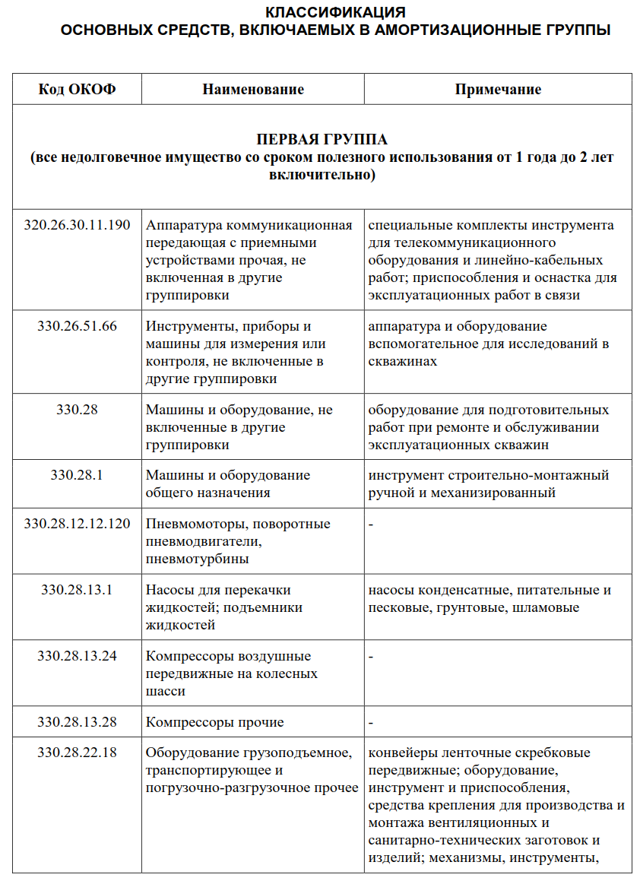

Классификация основных средств представляет собой классификатор видов основных средств, сгруппированный в 10 амортизационных групп.

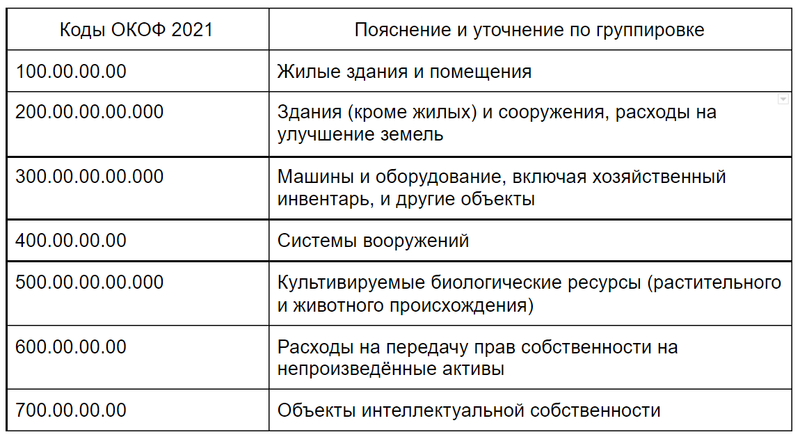

Для каждого вида основных средств в Классификации указывается код ОКОФ (Общероссийский классификатор основных фондов), наименование и примечание.

В пределах амортизационных групп, основные средства сгруппированы по подгруппам — «Машины и оборудование», «Средства транспортные», «Сооружения и передаточные устройства», «Здания», «Жилища», «Насаждения многолетние», «Скот рабочий».

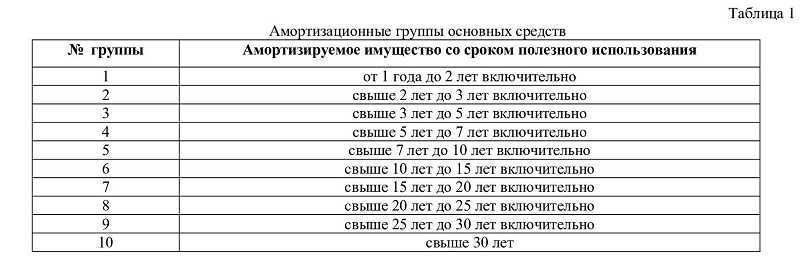

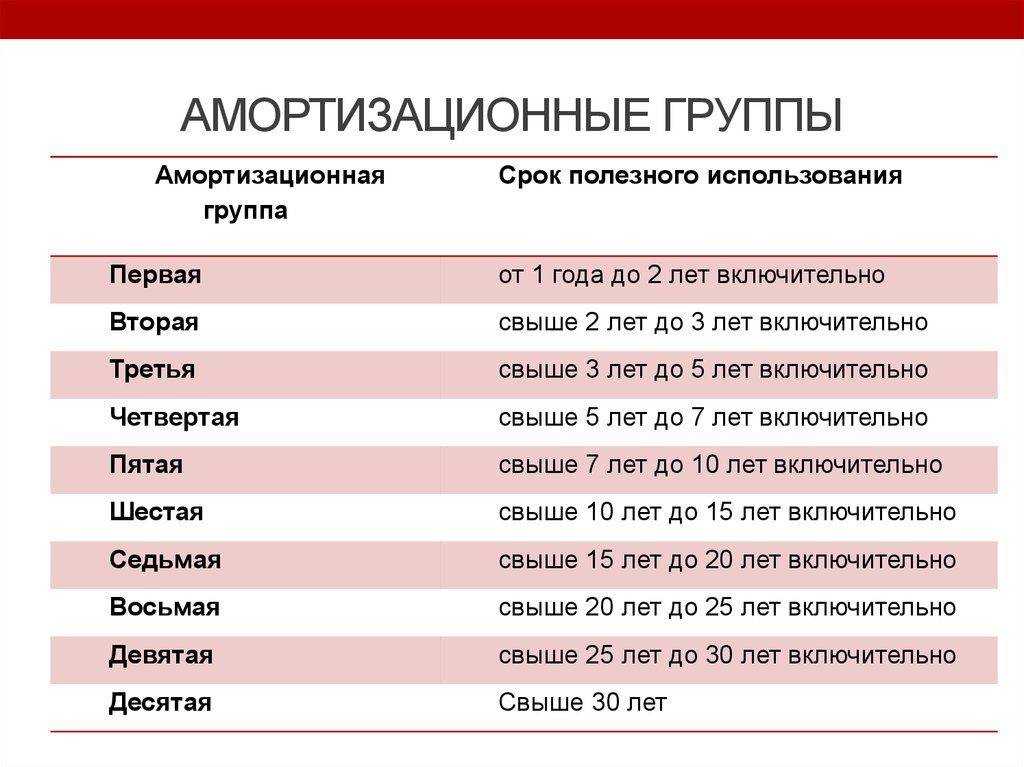

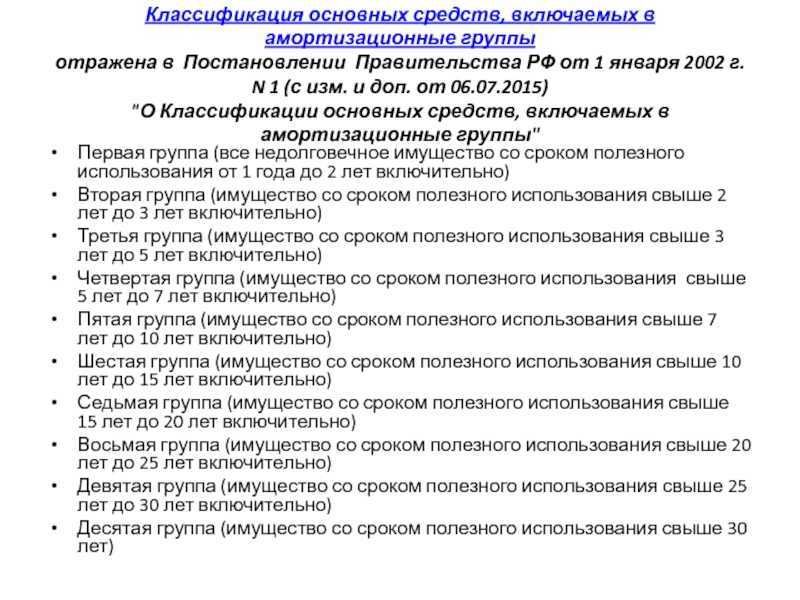

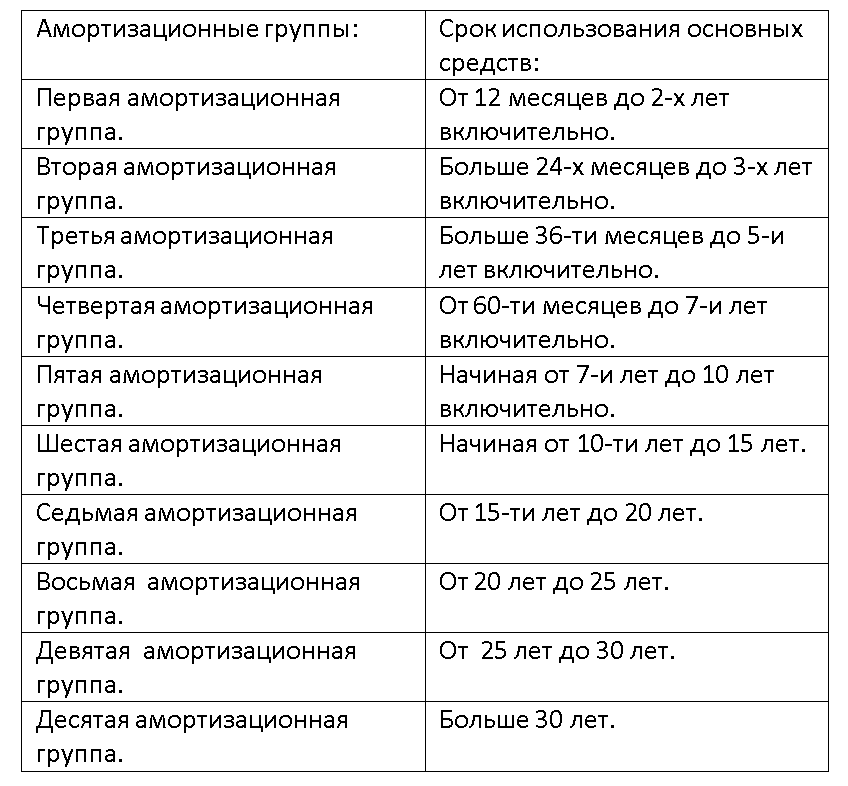

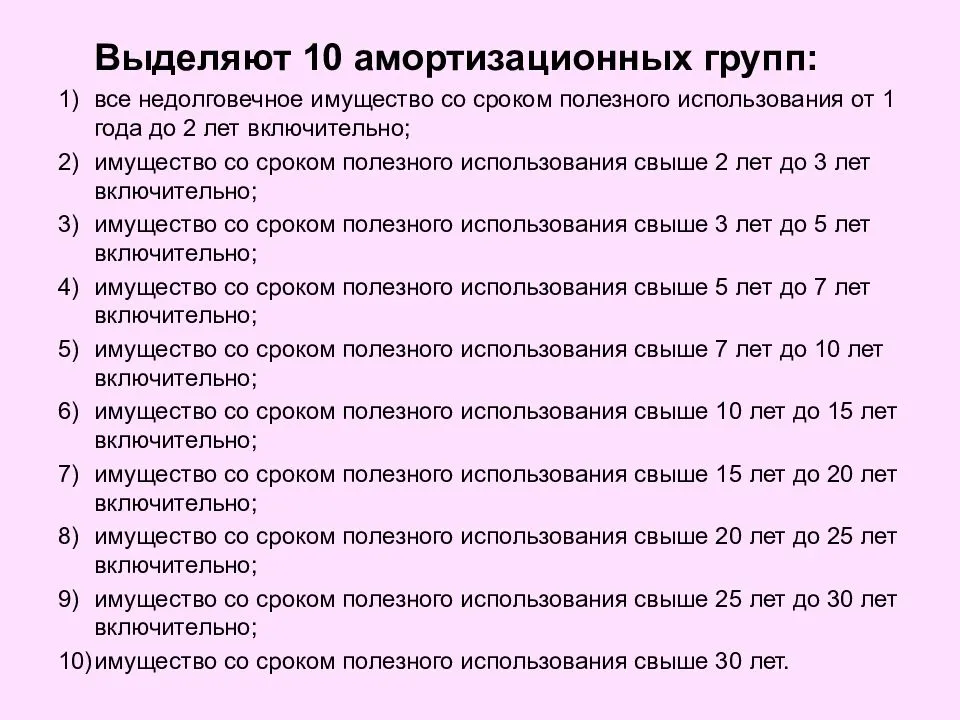

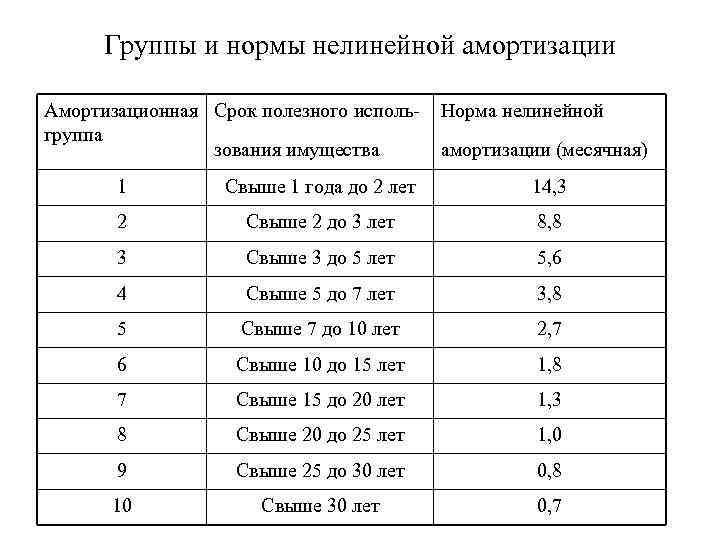

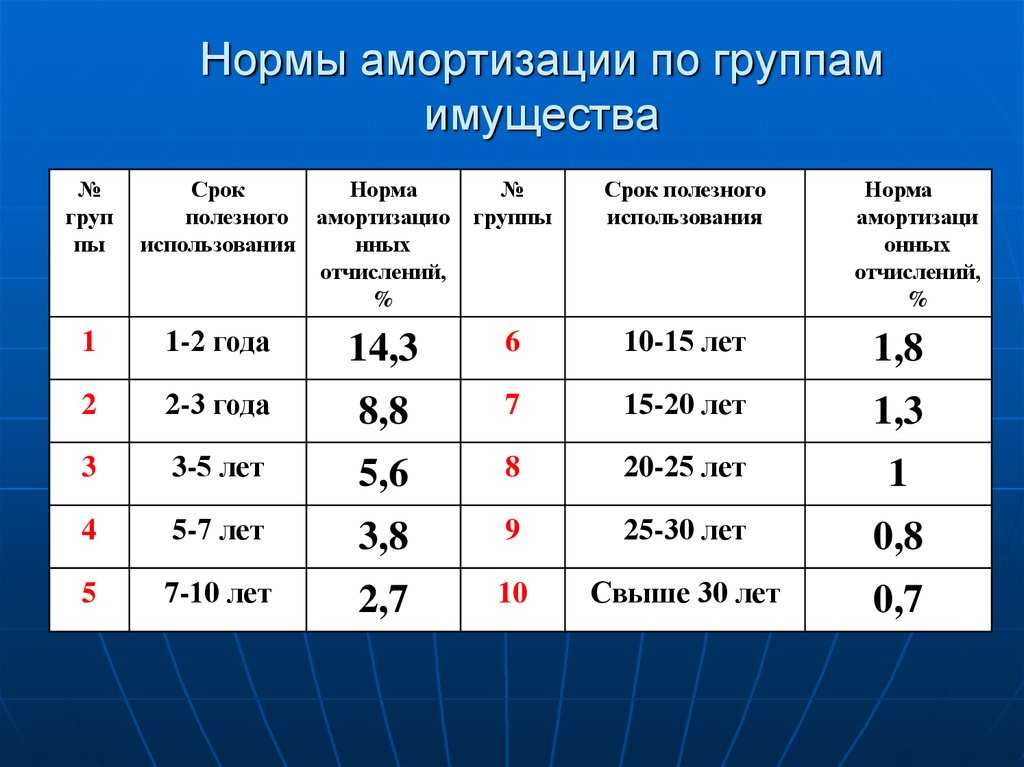

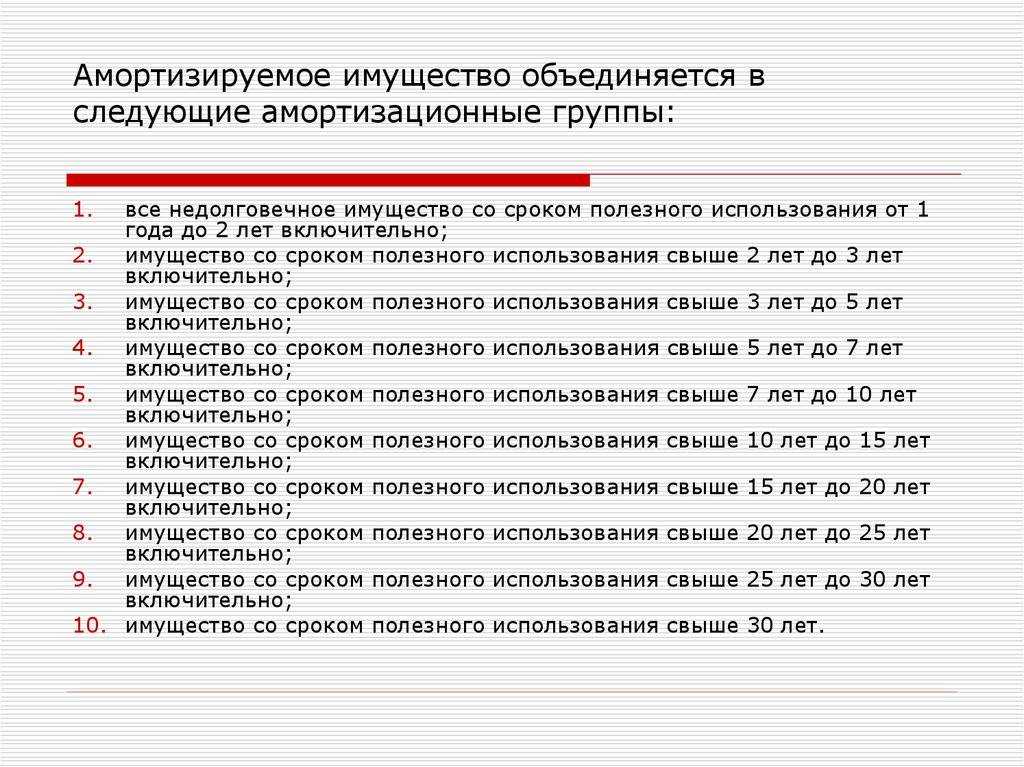

Амортизируемое имущество объединяется в следующие десять амортизационных групп (п. 3 ст. 258 НК РФ):

Первая амортизационная группа — Все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Вторая амортизационная группа — Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

Третья амортизационная группа — Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно.

Четвертая амортизационная группа — Имущество со сроком полезного использования свыше 5 лет до 7 лет включительно.

Пятая амортизационная группа — Имущество со сроком полезного использования свыше 7 лет до 10 лет включительно.

Шестая амортизационная группа — Имущество со сроком полезного использования свыше 10 лет до 15 лет включительно.

Седьмая амортизационная группа — Имущество со сроком полезного использования свыше 15 лет до 20 лет включительно.

Восьмая амортизационная группа — Имущество со сроком полезного использования свыше 20 лет до 25 лет включительно.

Девятая амортизационная группа — Имущество со сроком полезного использования свыше 25 лет до 30 лет включительно.

Десятая амортизационная группа — Имущество со сроком полезного использования свыше 30 лет.

Пример

Организация приобрела легковой автомобиль с объемом двигателя 2,5 л.

Чтобы определить амортизационную группу нужно найти соответствующий вид основного средства в списке Классификации.

К 3-й амортизационной группе основных средств относятся (срок полезного использования свыше 3 и до 5 лет):

Автомобили легковые (код ОКОФ 310.29.10.2).

К 4-й амортизационной группе основных средств относятся (срок полезного использования свыше 5 и до 7 лет):

Средства автотранспортные для перевозки людей прочие автомобили (легковые малого класса для инвалидов, код ОКОФ 310.29.10.24)

К 5-й амортизационной группе основных средств относятся (срок полезного использования свыше 7 и до 10 лет):

Средства автотранспортные для перевозки людей прочие автомобили легковые большого класса ((с рабочим объемом двигателя свыше 3,5 л) и высшего класса, код ОКОФ 310.29.10.24).

Соответственно, легковой автомобиль с объемом двигателя 2,5 л. относится к третьей амортизационной группе. Срок полезного использования по такому автомобилю может быть установлен от 3-х лет и 1 месяца и до 5 лет.

Смартфоны Амортизационная Группа 2023

При этом конкретный срок полезного использования сотового телефона (как и в бухгалтерском учете) организация вправе установить самостоятельно, но в пределах того срока, который определен для данной амортизационной группы Классификацией основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (п. 1 ст. 258 НК РФ).

2.К недвижимому имуществу относится все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Если ограждение сетчато-металлическое вокруг здания и забор можно разобрать на части, а затем снова установить без нанесения им ущерба, то считаем, что их следует отнести к движимому имуществу.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Общероссийский классификатор основных фондов был изменен в последний раз 12 мая года изменен.

Наиболее подходящий код Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код Следует отметить, что определение соответствующего кода ОКОФ находится в компетенции комиссии по поступлению и выбытию активов МФУ в классификации, утв. При этом подобные устройства сочетают в себе сразу несколько устройств с различными функциями принтер, копир, сканер и различными сроками полезного использования.

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в году. Определим СПИ автомобиля.

Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах. Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы).

Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. Определение амортизационной группы и сроков полезного использования по коду ОКОФ: Классификация одной таблицей в формате MS Excel, 51Кб Амортизационные группы:

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Срок полезного использования объекта ОС определяется организацией при принятии объекта к учету исходя из следующих факторов: – ожидаемого срока использования этого объекта ОС в соответствии с ожидаемой производительностью или мощностью; – ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта; – нормативно-правовых и других ограничений использования этого объекта например, срок аренды , п. В данном случае в сертификате на сотовый телефон указан срок его службы – три года, то есть определен ожидаемый срок его использования и физического износа.

Об амортизации в налоговом учете мы рассказывали в нашей консультации и указывали, что для расчета суммы амортизации основных средств ОС необходимо установить не только метод амортизации, но и определить срок полезного использования СПИ того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы.

Мне нравится3Не нравится

24 Июн 2021

uristpolik

4159

Налоговый учет ОС

К какой амортизационной группе относится грузовой автомобиль?

Группировка транспортных средств в целях расчета амортизации производится в зависимости от типа двигателя, массы и назначения автомобиля. Большинство грузового транспорта входит в 3-5 классификационные группы. Точные данные приведены в таблице ниже.

Амортизационные группы по транспорту для грузовых перевозок – с 01.01.17 г.

|

Группа |

СПИ (лет) |

Вид грузового автомобиля |

Код действующего ОКОФ |

|

Третья |

Дизельный транспорт с предельной грузоподъемностью в 3,5 т. |

Актуальное значение 310.29.10.41.111 |

|

|

Бензиновый автотранспорт с предельной грузоподъемностью в 3,5 т. |

Актуальное значение 310.29.10.42.111 |

||

|

Четвертая |

Автотранспорт грузовой и тягачи дорожного типа к полуприцепам (к примеру, фургоны, самосвалы, бортовой транспорт, тягачи) |

Актуальное значение 310.29.10.4 |

|

|

Пятая |

Дизельный транспорт с 3,5 до 12 т. максимум |

Актуальное значение 310.29.10.41.112 |

|

|

Дизельный транспорт более 12 т. |

Актуальное значение 310.29.10.41.113 |

||

|

Бензиновый транспорт с массой свыше 3,5 до 12 т. |

Актуальное значение 310.29.10.42.112 |

||

|

Бензиновый транспорт с возможной грузоподъемностью свыше 12 т. |

Актуальное значение 310.29.10.42.113 |

||

|

Автотранспорт спецназначения (седельные тягачи) |

Актуальное значение 310.29.10.5 |

||

|

Автогидроподъемники |

Актуальное значение 310.29.10.59.270 |

||

|

Автотранспорт спецназначения, не включенный в остальные группы (типа мусоровозов) |

Актуальное значение 310.29.10.59.390 |

Амортизационные группы офисного оборудования

Таблица ОКОФ для офисной техники

В этом пункте статьи рассмотрим таблицу, в которой для удобства бухгалтеров представлены коды по самым популярным видам офисного оборудования (в старой и новой редакциях).

| Наименование оборудования | Старый код | Новый код |

| Принтер | 143020360 | 320.26.2 |

| Сканер | 143020000 | 330.28.23.23 |

| МФУ | 143020360 | 320.26.2 |

| ПК | 143020229 | 320.26.20.14 |

| Ноутбук | 143020224 | 320.26.20.11.110 |

| Планшет | 143020224 | 320.26.20.11.110 |

| Колонки компьютерные | 143221125 | 320.26.30.11.150 |

| Сервер | 143020100 | 320.26.20.14 |

| Роутер (модем) | 143313450 | 320.26.30.11.190

320.26.30.23 |

| Стационарный телефонный аппарат | 143222134 | 320.26.30.23 |

| Устройства для заряжения энергией | 143440142 | 330.26.51.66 |

| Проектор | 143322030 | 330.26.70.16 |

| Источник питания | 143020000 | 330.28.23.23 |

| Мобильный телефонный аппарат | Отсутствует | 320.26.30.22 |

Стеллажи металлические амортизационная группа 2023

Зачастую, работая в компании, персонал акцентируется на выполнении глобальных целей, поставленных руководством, не обращая внимания на антураж кабинета, который создается множеством предметов и мелочей, в том числе мебелью. Именно удобной и комфортной мебели обязаны сотрудники весьма продолжительной работоспособностью, приносящей свои плоды. Поговорим о мебели, которая используется в официальных помещениях, и узнаем, как ее учитывают и амортизируют.

Поскольку в соответствии с новым ОКОФ производственный и хозяйственный инвентарь не имеет отдельной группировки, а включается в группировку «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты», то для определения кода ОКОФ и правильности отражения основных фондов по строке 12 необходимо использовать переходные ключи между редакциями классификаторов основных фондов ОК 013-94 и ОК 013-2014 (СНС-2008).

Встроенные котельные установки (бойлерные, тепловые пункты), включая их оборудование по принадлежности, также относятся к зданиям. Об этом сказано в пункте 5 ПБУ 6/01. Подробный перечень объектов, которые могут быть отнесены к основным средствам, приведен в Общероссийском классификаторе основных фондов (ОКОФ) , утвержденном постановлением Госстандарта России от 26 декабря 1994 г. № 359. Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость не более 20 000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать: – в составе основных средств; – в составе материально-производственных запасов (МПЗ) . Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике для целей бухучета. Операция замены кодов ОКОФ в справочнике «Основные средства» необратима, перекодировка «в обратную сторону» не предусмотрена! N 1 «О классификации основных средств, включаемых в амортизационные группы» (в редакции постановления Правительства Российской Федерации от 7 июля 2023 г. N 640)».

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам.

Мебель для офиса полностью подпадает под перечисленные условия, а если она превышает лимит стоимости для признания актива в составе материальных ценностей (более 40 тыс. рублей за единицу), то, несомненно, подлежит учету в качестве объекта основных фондов. Заметим, что в налоговом учете объектами ОС считается имущество стоимостью выше 100 тыс. руб.

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2023. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

Поэтому стеллаж можно отнести в четвертую амортизационную группу — срок полезного использования свыше 5 лет до 7 лет включительно. Обоснование данной позиции приведено ниж е в материалах Системы Главбух. В налоговом учете имущество амортизируйте в течение его срока полезного использования.

Куда отнести мебель по новому окоф приказом Росстандарта от Если определить код ОКОФ в новом классификаторе не представляется возможным, учреждению следует присвоить объекту основных средств условный код, отдаленно подходящий по смыслу данному основному средству.

000 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» появились коды, которыми можно классифицировать плоты, мебель для офисов и предприятий торговли, а также мебель металлическую прочую, инструменты музыкальные, спортивные снаряды, инвентарь и прочее оборудование, бассейны

Отдельно обращаем внимание, что теперь вопрос классификации мебели офисной и мебели металлической прочей кодом ОКОФ закрыт

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Коды ОКОФ для офисной электроники

Какая амортизационная группа у холодильника? Ответы пользователей

Амортизационная группа для холодильника определяется в соответствии с классификацией оборудования, установленной Приказом Минфина РФ от 31.10.2000 г. № 94н «Об утверждении Положения о классификации и применении материальных активов, утвержденной Приказом Минфина РФ от 26.12.2019 г. № 355н»

В данной классификации холодильники относятся к группе 10 «Оборудование торговое и технологическое», подгруппа 21 «Холодильное торговое и технологическое оборудование».

Пользователь1: «У холодильников обычно амортизационная группа 10, это общая группа для оборудования торгового и технологического».

Пользователь3: «У холодильников обычно группа 21 по общей классификации оборудования

Важно уточнять, какую версию классификатора применяет ваша организация».. Таким образом, холодильники относятся к амортизационной группе 21 в подгруппе 10 оборудования торгового и технологического

Однако, важно учитывать, что классификация может различаться в зависимости от конкретной организации и применяемого классификатора

Таким образом, холодильники относятся к амортизационной группе 21 в подгруппе 10 оборудования торгового и технологического

Однако, важно учитывать, что классификация может различаться в зависимости от конкретной организации и применяемого классификатора