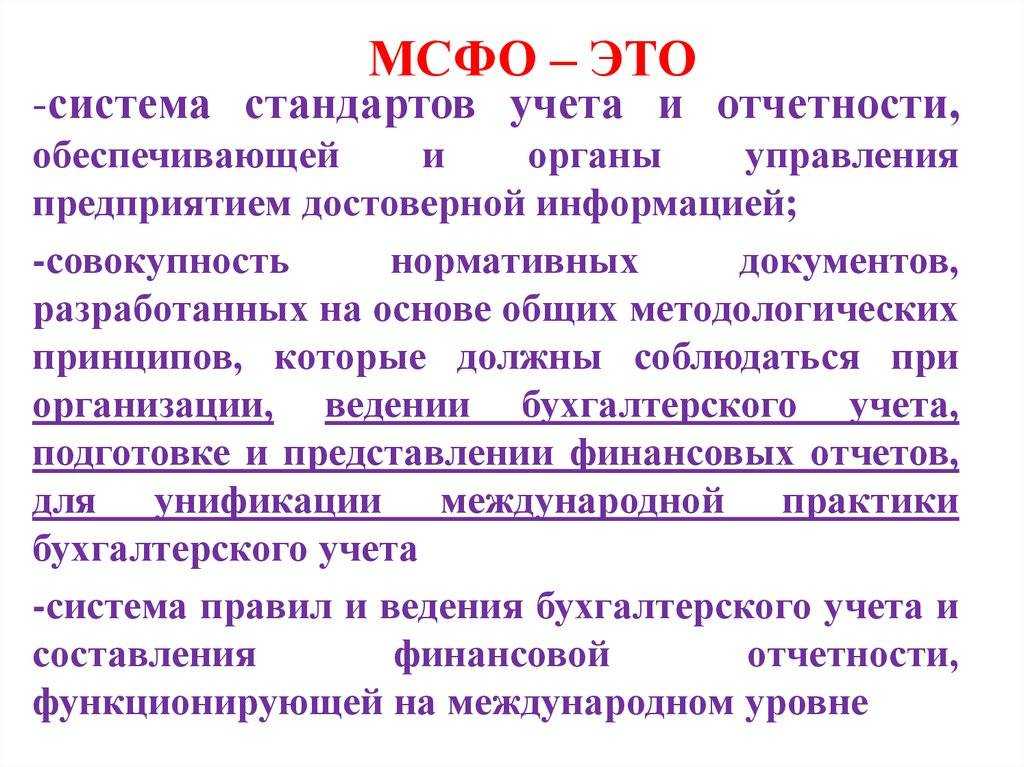

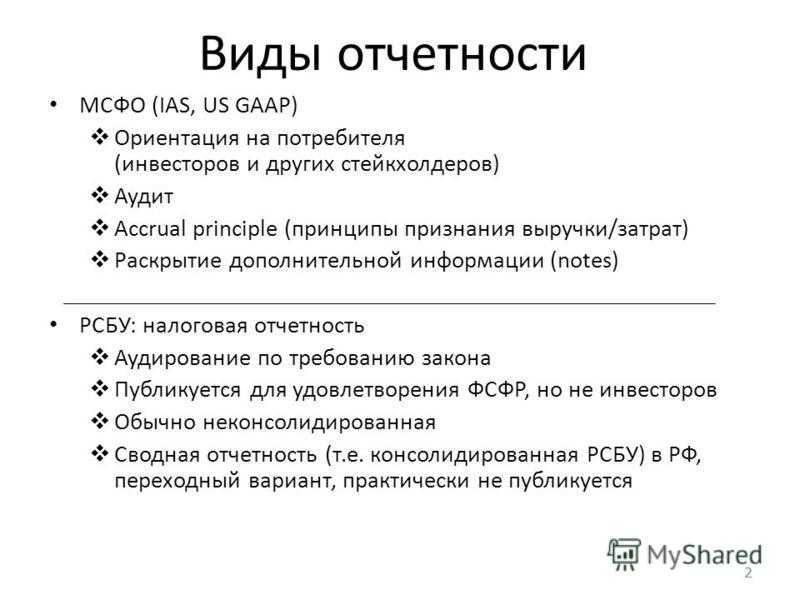

Международные стандарты бухгалтерского учета – что это такое?

Термин подразумевает набор определенных документов-отчетов, составленных по единым стандартам и принципам. Цель – получение внешними потребителями правдивой финансовой информации о предприятии. В отличие от GAAP могут использоваться применительно к бизнесу любой страны, независимо от внутренних нормативных правил бухучета.

МСБУ не регламентируют типовые проводки, не утверждают План рабочих счетов и не устанавливают порядок ведения бухучета на предприятии. Основная задача заключается в описывании общих совокупных принципов оценки данных во время составления отчетности. Оригинальные документы формируются на английском языке.

Главные принципы МСФО:

-

Единая учетная политика

– применяются нормы одной учетной политики для всех участников группы, а также для всех видов активов, обязательств и источников средств (п. 19 IFRS 10 о консолидированной отчетности). При невозможности применения единых методов требуется корректировка данных перед консолидацией. -

Единая отчетная дата

– отчетность всех компаний-участников требуется формировать на одну и ту же дату и за одинаковый период. За отправной момент, как правило, берется дата составления отчетности по материнской (головной) организации. В противном случае требуется составить дополнительные отчеты по дочерним предприятиям (п. В92 IFRS 10). -

Использование единой валюты

– стандарт IAS 21 применяется по отношению к операциям, совершенным в иностранной валюте и регламентирует пересчет в единую валюту всех показателей при составлении отчетности. -

Составление отчетов по группе компаний, как по одному предприятию

– заключается в сводной консолидации отчетности по всем компаниям (как дочерним, так и материнской) как по одной. Расчеты выполняются путем построчного суммирования необходимых показателей за исключением поправок на внутригрупповые операции (внутренние взаимные обязательства, задолженности и прочие расчеты).

Цель внедрения МСФО на российские предприятия

Для того чтобы сформировать адекватно воспринимаемую и понятную пользователям различных стран были введены международные стандарты. Их цель заключается в унификации составления рассматриваемого комплекса документов и предоставлении данных о деятельности какой-либо компании.

Стоит выделить перечень документов, определяющих МСФО направлены на их унификацию относительно порядка создания, а именно:

- бухгалтерский баланс;

- отчет о ;

- отчет о прибылях и убытках;

- отчет об изменениях в капитале либо иных операциях данной направленности;

- учетная политика.

Наряду с вышеуказанными отчетами предприятиями могут формироваться и определенные обзоры для руководящего состава, в которых отображаются показатели прибыли данной компании.

Кто в России должен придерживаться МСФО

В практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

- банковские организации;

- страховые компании (кроме предприятий по обязательному медстрахованию);

- ипотечные фирмы;

- коммерческие пенсионные фонды;

- инвестиционные компании;

- акционерные общества с акциями, принадлежащими государству (по перечню Правительства РФ);

- компании, чьи ценные бумаги значатся в официальных котировках.

КРОМЕ ТОГО, знание стандартов МСФО обязательно для следующих категорий:

- бухгалтеры;

- аудиторы;

- экономические консультанты;

- преподаватели экономических дисциплин высших учебных заведений.

Для кого МСФО не обязательны

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

- государственные компании;

- сводные отчеты муниципальных заведений;

- сводная отчетность бюджетных организаций.

МСФО против российской системы учета

В первую очередь наблюдается отличие в конечных пользователях информацией, которая включает соответствующие показатели учета, сгруппированные согласно вышеуказанным стандартам. В частности российская модель была нацелена на органы государственного управления и статистики, а международная — на инвесторов, предприятия и финансовые институты. Вследствие этого в сопряженных с ним отличиях относительно интересов и потребностей в финансовой информации проявляются также разные принципы, на которых базируется порядок формирования данной отчетности.

Так, обязательным правилом в МСФО выступает приоритет содержания касаемо формы представления ранее указанной информации. Говоря о российской системе учета, данный момент чаще всего опускают.

Практическим примером может выступать ситуация, при которой ПБУ считает частью капитала предприятия, хотя относительно их экономической природы наблюдается очень мало отличительных черт от облигаций. В соответствии с МСФО эти особенности являются значительными для того, чтобы не отражать их в составе капитала.

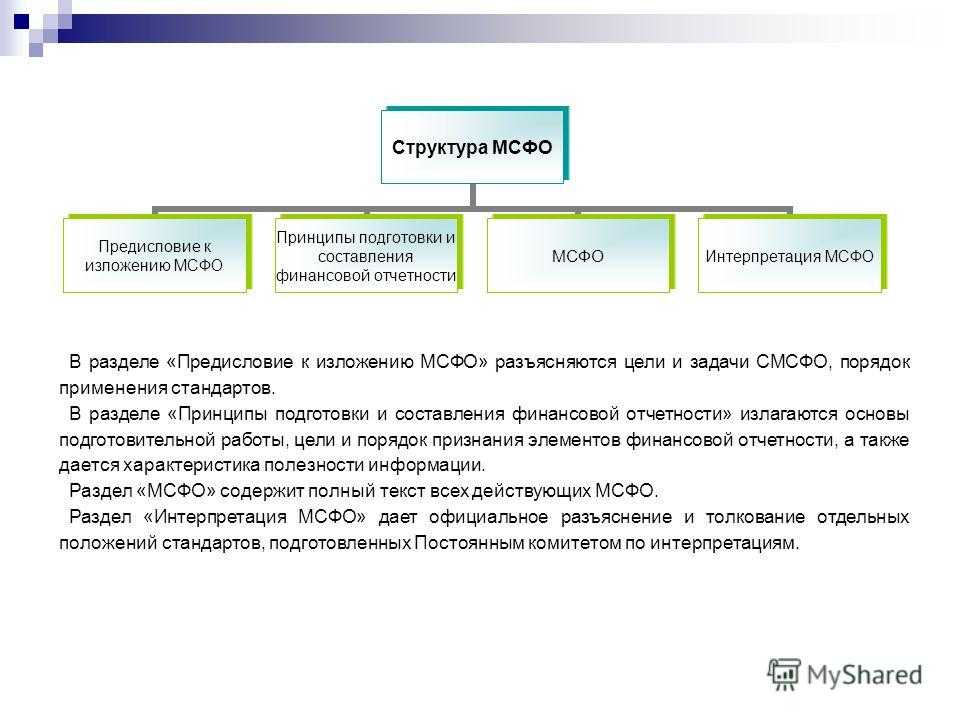

МСФО — что это такое?

Данная система учета выглядит как определенный набор документов, включающий следующие элементы:

- предисловие к положениям рассматриваемых стандартов;

- разъяснения основополагающих принципов подготовки и формы предоставления данного вида отчетности, по сути концепции МСФО;

- стандарты и соответствующие интерпретации к этим документам.

Каждый из вышеперечисленных документов имеет собственную значимость, но при этом используется исключительно в комплексе с другими элементами. Таким образом, из указанного ранее перечня значит, что МСФО — стандарты, каждый из которых имеет определенно установленную структуру.

Понимание международных стандартов бухгалтерского учета (МСФО)

Комитет по международным стандартам бухгалтерского учета (IASC), основанный в 1973 году, опубликовал первые международные стандарты бухгалтерского учета, известные как Международные стандарты бухгалтерского учета. Цель тогда, как и сейчас, заключалась в том, чтобы упростить сравнение компаний по всему миру, повысить открытость и достоверность финансовой отчетности и способствовать глобальной торговле и инвестициям.

Эти стандарты бухгалтерского учета, сопоставимые в глобальном масштабе, способствуют прозрачности, подотчетности и эффективности на финансовых рынках по всему миру. По большей части это улучшает распределение капитала, позволяя инвесторам и другим участникам рынка делать обоснованные экономические суждения об инвестиционных возможностях и рисках. Универсальные стандарты также помогают организациям с многонациональными операциями и дочерними компаниями в разных странах экономить деньги на отчетности и соблюдении нормативных требований.

Причины пересмотра МСФО (IAS) 1

Примечание:

* Данная редакция стандарта вышла в свет в 2007 году и обязательна к применению с 2009 года. Но по традиции, как и все новые МСФО, может применяться компаниями на добровольной основе уже с 2008 года.

Центральной группой пользователей бухгалтерской информации, согласно МСФО, выступают инвесторы компании. Именно их интересы определяют методологию учета, определяемую МСФО. Инвесторов, в первую очередь, интересует информация о капитале компании, точнее, о динамике их (инвесторов) капитала в отчитывающейся компании при сохранении соответствия финансового положения фирмы критерию непрерывности деятельности. Собственно методология учета фактов хозяйственной жизни и представления информации о финансовом положении компании в рамках МСФО определяется концепцией капитала и поддержания капитала.

С пониманием капитала как объема собственных источников средств компании, то есть оценки доли собственников в общем объеме средств фирмы, связана трактовка МСФО понятий доходов, расходов и прибыли. Под доходами и расходами понимаются факты хозяйственной жизни, меняющие размер капитала (за исключением операций с собственниками компании). Отсюда раскрытие факторов, определивших динамику капитала организации, имеет определяющее значение как информационная задача отчетности.

С экономической точки зрения прибыль фирмы можно рассматривать не только как рост ее капитала, но и как сумму, определяющую границы возможностей собственников по изъятию средств компании из ее оборота в виде дивидендов. Однако не каждый факт, признаваемый как рост капитала (например, увеличение справедливой стоимости внеоборотных активов), можно рассматривать как рост потенциальной задолженности фирмы по выплате дивидендов.

В связи с этим в рамках англо-американской концепции учета выделяются реализованная и нереализованная прибыль. В первом случае речь идет о прибыли, полученной или причитающейся к получению в деньгах или иных активах в результате состоявшихся (исполненных) сделок, а во втором — о результате бухгалтерских оценок, имеющих лишь вероятность воплотиться в полученные компанией деньги.

Таким образом, исходя из определенных выше информационных потребностей пользователей бухгалтерской отчетности (в первую очередь инвесторов, собственников), отчетность организации должна раскрывать информацию об:

- изменении капитала (объема собственных источников средств) компании в целом;

- изменении капитала за счет операций с ее собственниками;

- изменении капитала вследствие всех доходов и расходов (так называемой полной прибыли);

- реализованной прибыли, то есть прибыли, полученной или причитающейся к получению в деньгах (или иных активах) в результате исполненных сделок;

- нереализованной прибыли, то есть прибыли, отражающей рост капитала собственников компании, но не воплощенной в деньгах или счетах к получению.

Определению методологии включения в бухгалтерскую отчетность компании такой информации и посвящен МСФО (IAS) 1.

Как говорится в преамбуле к рассматриваемому стандарту, Совет по МСФО «счел полезным отделить изменения капитала (чистых активов) компании за отчетный период, обусловленные операциями с собственниками компании как таковыми, от прочих изменений капитала». Позднее Совет принял решение о том, что все изменения капитала от операций с собственниками следует представлять в отчете об изменении капитала отдельно от изменений без участия собственников.

В связи с этим Совет также принял во внимание Положение Совета по стандартам бухгалтерского учета США № 130 «Отчетность о полной прибыли» (SFAS 130), выпущенное в 1997 году, при формулировке своих требований к отчету о полной прибыли. При этом введение новой версии МСФО (IAS) 1 отразилось на представлении изменений капитала с участием собственников и полной прибыли, но не на правилах признания, измерения или раскрытия конкретных операций и событий, установленных другими МСФО

Итак, МСФО (IAS) 1 вводит понятие полной прибыли, то есть финансового результата, представляющего собой разницу между всеми доходами и расходами компании за период. Соответственно, полная прибыль организации включает в себя реализованную и нереализованную прибыль. Эта новация, безусловно, является результатом триумфа американской школы бухгалтерского учета. Российский читатель мог обстоятельно познакомиться с таким подходом к интерпретации финансового результата в книге Хендриксена и Ван Бреды «Теория бухгалтерского учета».

Ключевые особенности МСФО

У МСФО есть несколько ключевых особенностей, которые отличают их от других систем бухгалтерского учета:

1. Принципиальный подход

В МСФО принят подход, основанный на принципах, а не на правилах. Это означает, что МСФО сосредоточены на определении общих принципов и целей, позволяя компаниям применять эти принципы с учетом конкретных обстоятельств. Основанный на принципах характер МСФО способствует гибкости и побуждает компании достоверно отражать свои финансовые результаты и положение.

2. Глобальная применимость

МСФО разработаны для глобального применения и призваны облегчить международную сопоставимость финансовой отчетности. МСФО используются более чем в 100 странах мира, включая многие европейские страны, Канаду, Индию, Южную Африку и Россию. Перейдя на МСФО, компании могут повысить свою способность привлекать международные инвестиции и получить доступ к мировым рынкам капитала.

3. Ориентация на справедливую стоимость

В МСФО значительное внимание уделяется оценке справедливой стоимости. Справедливая стоимость представляет собой цену, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе упорядоченной сделки между участниками рынка

МСФО требует, чтобы компании оценивали определенные активы и обязательства по справедливой стоимости, предоставляя пользователям более актуальную и своевременную информацию об их стоимости и потенциальных рисках.

4. Требования к раскрытию информации

МСФО содержат требования к раскрытию информации, чтобы пользователи финансовой отчетности имели доступ ко всей необходимой информации. Компании обязаны предоставлять подробные пояснения, примечания и раскрытия в отношении основных принципов учетной политики, финансовых инструментов, операций со связанными сторонами и другой существенной информации, которая может повлиять на интерпретацию финансовой отчетности.

Зачем учить МСФО

Для финансовых специалистов знание МСФО и практический опыт их применения, позволяют быстрее продвинуться по службе или получить высокооплачиваемую работу в крупных международных

компаниях. Специалист по МСФО может развиваться в бухгалтерии или в финотделе: от главбуха и финансового менеджера либо контролера до позиции финдиректора. Знание международных

стандартов финансовой отчетности также пригодятся в области внутреннего аудита.

Расти можно не только в должности, но и в зарплате. По данным job-порталов, самые высокие зарплаты у тех специалистов, которые умеют работать по МСФО и могут подтвердить этот

навык престижными дипломами. Смотрите заработные платы специалистов по МСФО. К тому же,

спрос на

них, по всей видимости, сохранится еще долгие годы. Во-первых, цены на первичную трансформацию отчетности в аудиторских и консалтинговых фирмах в разы выше годового оклада

штатного специалиста по МСФО. Компаниям выгоднее содержать собственных профессионалов. Во-вторых, все больше зарубежных инвестиций вливается в отечественный бизнес. Компании

выходят на глобальные рынки в поисках новых возможностей и будут вынуждены вести учет по МСФО.

Так или иначе МСФО становится уже не просто универсальным финансовым языком, но и необходимым условием успешного развития, с одной стороны, бизнеса, а с другой — карьеры в

финансах.

Изучите МСФО и подготовьтесь к экзаменам на международные дипломы от профессиональных организаций IPFM и ACCA на наших дистанционных курсах. Выберите подходящую программу и

получите доступ к 1-му занятию курса бесплатно.

Смотреть курсы МСФО

Что такое МСФО

МСФО — это набор правил, которые определяют, как компаниям вести финансовый учет, какие хозяйственные операции в нем отражать и как составлять отчетность. В отличие от

национальных стандартов бухучета, которые строго регламентируют способы ведения и оформления финансовой отчетности, в МСФО описаны лишь принципы ее составления.

МСФО не содержат четкого плана счетов, в них нет первички, списка проводок или жестких правил ведения финучета. В этом и плюс МСФО — они во многом облегчают работу бухгалтеров,

управленцев и позволяют применять стандарты по всему миру.

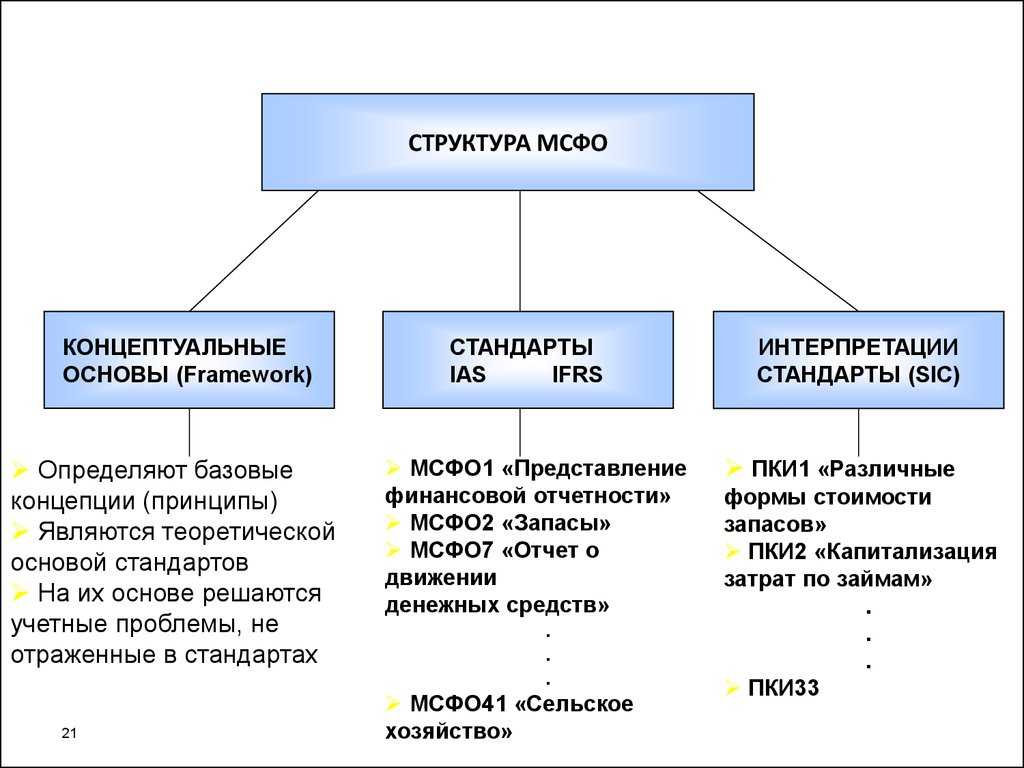

МСФО — это целая система документов, в которую входят:

- Международные стандарты финансовой отчетности (IFRS)

- Международные стандарты бухучета (IAS)

- Интерпретации к МСФО (Interpretations of International Accounting Standards, IIAS) — они раскрывают суть стандартов и обеспечивают единообразие в их применении.

Есть еще один важный документ —

Концептуальные основы финансовой отчетности. Они не входят в состав

МСФО, но используются при их разработке. В Концептуальных основах описана цель формирования финансовой отчетности, определение ее элементов и требования к качеству финансовой

информации. Концептуальными основами руководствуется, в первую очередь, Совет по МСФО при создании новых стандартов и обновлении действующих. Их также используют частные компании

для определения методов учета, если нет конкретных указаний в стандартах.

Применение

Страновые отчеты являются важным инструментом финансового анализа и позволяют оценить финансовое состояние страны, а также ее экономическую и социальную политику. Они широко используются в следующих областях:

1. Инвестиции и финансовые решения.

Страновые отчеты позволяют инвесторам оценить потенциал и риски инвестиций в страну. Информация о финансовых показателях, экономическом росте, политической стабильности и других факторах может быть использована для принятия решений о вложении средств в определенное государство.

2. Оценка кредитоспособности.

Страновые отчеты помогают финансовым учреждениям и кредитным агентствам оценить кредитоспособность страны. Они могут использовать эти отчеты при выдаче кредитов, определении процентных ставок, а также для выбора стран, в которых будет реализовываться международное кредитование.

3. Политические решения.

Страновые отчеты являются важным инструментом для принятия политических решений на государственном уровне. Они помогают учитывать финансовые и экономические факторы при разработке и реализации стратегий развития государства.

4. Анализ рынка.

Страновые отчеты широко используются при анализе рынка. Они позволяют оценить спрос и предложение на товары и услуги в определенной стране, изучить конкурентов, а также прогнозировать возможные изменения на рынке в будущем.

5. Планирование и прогнозирование.

Страновые отчеты позволяют проводить планирование и прогнозирование развития страны. Анализ финансовых показателей и других данных позволяет определить наиболее эффективные стратегии развития, а также прогнозировать возможные риски.

Кто должен сдавать отчётность МСФО

Национальные стандарты финансовой отчетности хозяйствующих единиц

Национальные стандарты финансовой отчетности представляют собой совокупность документов, принятых соответствующей организацией (Министерством, Департаментом), которые регламентируют основные правила и требования к формированию финансовой отчетности хозяйствующих единиц на уровне отдельного государства/страны. При этом такого рода стандарты в различных государствах могут называться по-разному, например, в Соединенных Штатах Америки они имеют название «Общепринятых принципов бухгалтерского учета», в Российской Федерации – «Положений по бухгалтерскому учету».

Стоит отметить, что национальная практика в сфере бухгалтерского учета хозяйствующих единиц не является однородной. Так в каждом государстве внутренняя система финансового учета регулирует методику формирования показателей финансовой отчетности экономических субъектов.

К основным функциям системы национального учета специалисты относят:

- Обеспечение получения и возможности применения сведений для принятых эффективных управленческих решений на различных уровнях;

- Установление различных, в т. ч. внешних методов контроля за хозяйственной жизнью, коммерческой деятельностью экономических субъектов;

- Установление основных способов ведения учета внеоборотных активов хозяйствующей единицы, определение методов начисления их амортизации;

- Регламентирование основных форм финансовой отчетности хозяйствующей единицы, которые бы соответствовали всем необходимым требованиям и допущениям, применяемым в сфере бухгалтерского учета;

- Установление основных способов ведения учета материально-производственных запасов, товарно-материальных ценностей, готовой продукции, прочих оборотных активов хозяйствующей единицы, определение методов их оприходования и списания;

- Регламентирование методов формирования основных форм финансовой отчетности хозяйствующей единицы, выраженной в иностранных валютах.

Замечание 1

Стоит отметить, что система национального учета, как правило, разрабатывается специализированными фирмами на базе эмпирического и теоретического опыта, и является обязательной для выполнения на уровне отдельного государства (т.к. утверждается законодательными, нормативно-правовыми актами и документами).

Международные стандарты бухгалтерского учета – кратко о классификации:

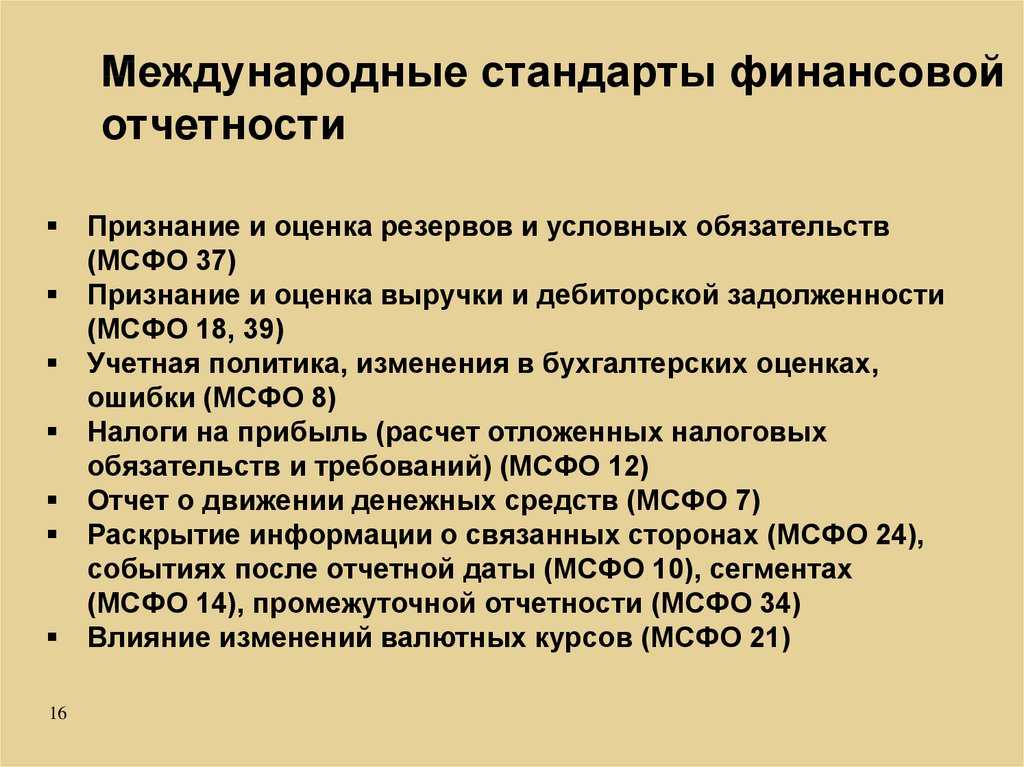

- Блок МСБУ 1 «Представление финотчетности» – регламентируются основы составления общих финансовых отчетов. Документ утвержден приказом № 217н от 28.12.15 г. и содержит информацию в области стандартов к структуре финансовой отчетности, ее минимальному содержанию для предприятий государственного сектора, а также частного. В частности, определяются правила заполнения отчетов: о финансовом состоянии фирмы; ее прибыли/убытках и различных общих доходах; по изменениям капитала; ДДС (о движении денежных средств).

- Блок МСБУ 2 «Запасы» – регламентируются основы учета отдельных объектов наравне с другими IAS – 16 (по объектам основных средств), 18 (по выручке), 21 (по валютным изменениям курсов), 38 (по объектам нематериальных активов) и пр. Этот раздел включает множество подгрупп, описывающих порядок отражения различных операций, в том числе специфического характера – бартерных сделок, правительственных субсидий, концессионных соглашений и других.

- Блок МСБУ 10 «События после отчетной даты» – регламентируется содержание и перечень финотчетов. Наравне с остальными IAS – 24 (по связанным сторонам), 27 (отдельные виды финотчетности), 29 (финотчетность в условиях гиперинфляции), 34 (промежуточные виды финотчетов) и прочими в этом разделе представлены основополагающие стандарты-ключи, трансформирующие отчетность любого предприятия в любой стране в единообразные формы, понятные для всех пользователей.

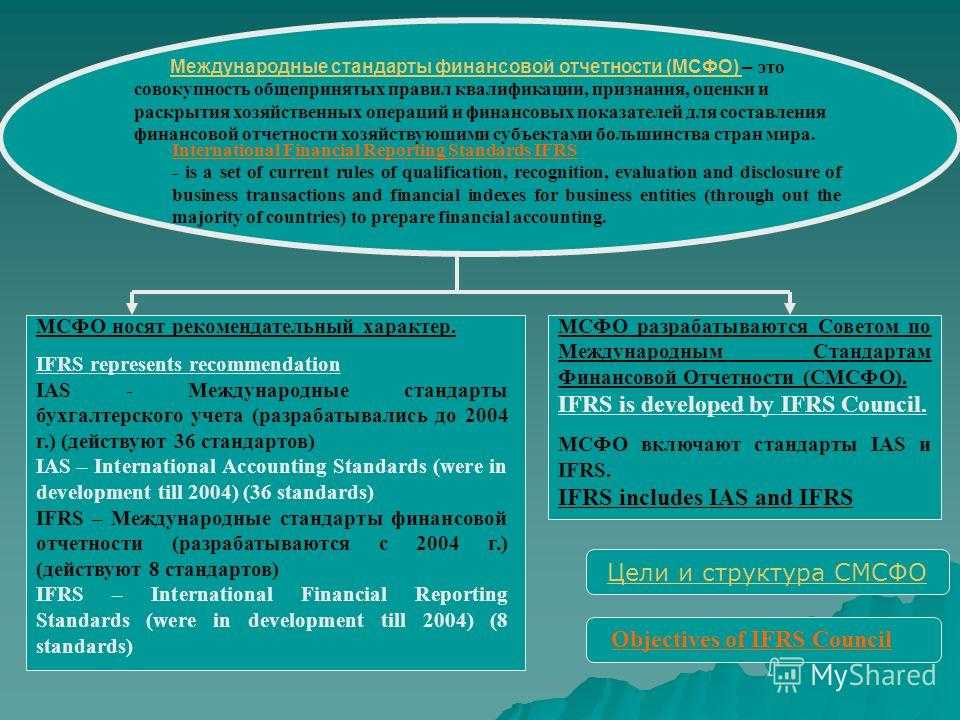

Что такое международные стандарты бухгалтерского учета (МСФО)?

Совет по международным правилам бухгалтерского учета (IASB), независимый орган по установлению международных стандартов, базирующийся в Лондоне, издал предыдущие стандарты бухгалтерского учета, известные как Международные стандарты бухгалтерского учета (IAS). Другими словами, это предыдущие стандарты бухгалтерского учета IASB. Однако в 2001 году Международные стандарты финансовой отчетности (МСФО) были заменены Международными стандартами финансовой отчетности (МСФО).

Следовательно, при балансировании счетов международный бухгалтерский учет является подмножеством бухгалтерского учета, в котором учитываются иностранные правила бухгалтерского учета.

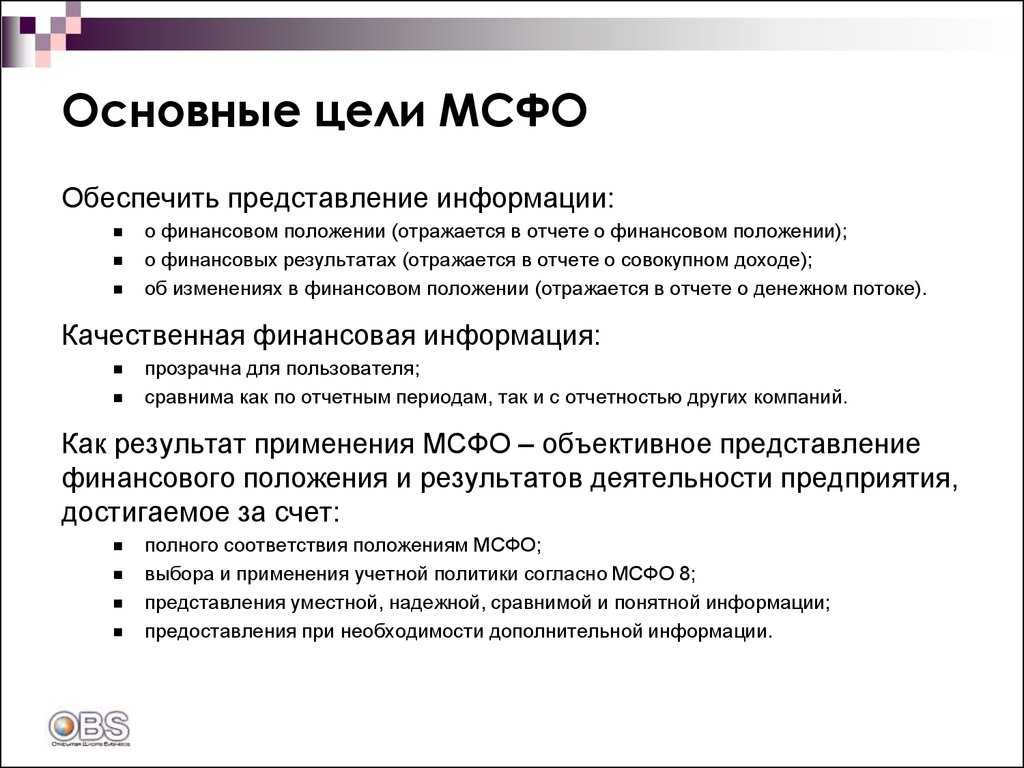

Цели МСФО

Единые стандарты предназначены для более эффективной оценки и сравнения финансовых результатов деятельности компаний по всему мире. Отчетность применяется для анализа успешности фирмы, принятия аргументированных руководящих решений, определения стоимости бизнеса.

Основными целями МСФО являются:

- Достижение единообразия и точности в предоставлении финансовой отчетности за счет сокращение различий, непрозрачности и разночтений.

- Совершенствование качества и сопоставимости информации.

- Возможность применения стандартов в любой стране.

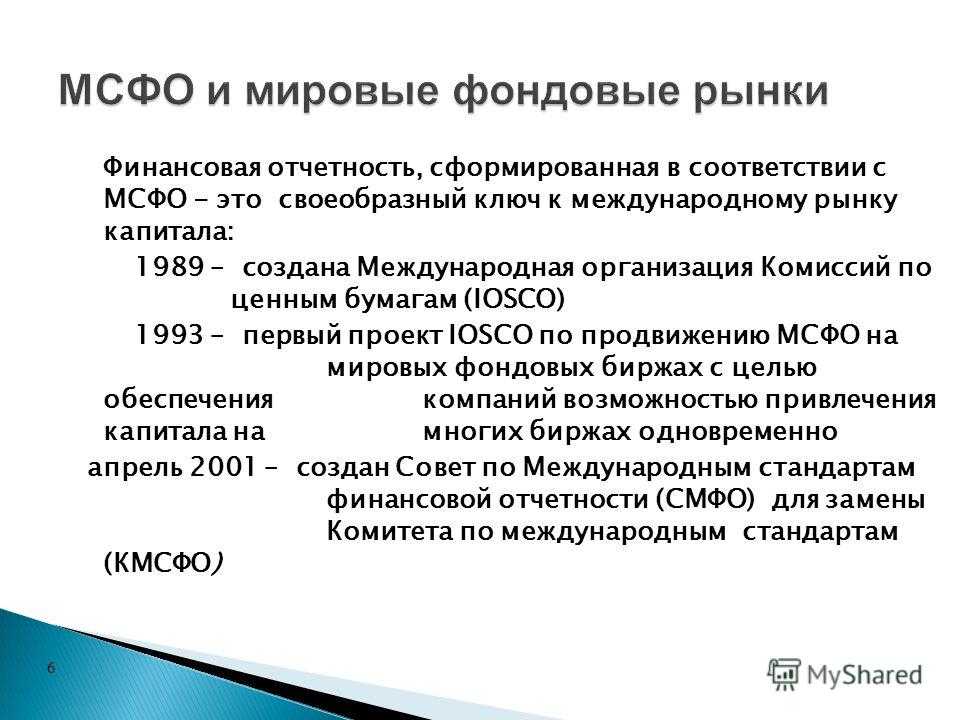

Важно отметить, что внедрение единых стандартов производится не законодательным способом, а путем добровольного соглашения профессиональных организаций стран. В настоящее время 167 стран используют МСФО, но не во всех из них составление отчетности в соответствии со стандартами обязательно

В России порядка 150-ти крупных компаний публикуют финансовые отчеты в соответствии с МСФО — обычно на официальном сайте в разделе «Инвесторам и акционерам».

Кто в России должен придерживаться МСФО

В практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

- банковские организации;

- страховые компании (кроме предприятий по обязательному медстрахованию);

- ипотечные фирмы;

- коммерческие пенсионные фонды;

- инвестиционные компании;

- акционерные общества с акциями, принадлежащими государству (по перечню Правительства РФ);

- компании, чьи ценные бумаги значатся в официальных котировках.

КРОМЕ ТОГО

, знание стандартов МСФО обязательно для следующих категорий:

- бухгалтеры;

- аудиторы;

- экономические консультанты;

- преподаватели экономических дисциплин высших учебных заведений.

Для кого МСФО не обязательны

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

- государственные компании;

- сводные отчеты муниципальных заведений;

- сводная отчетность бюджетных организаций.

Из чего состоит отчётность МСФО: список форм

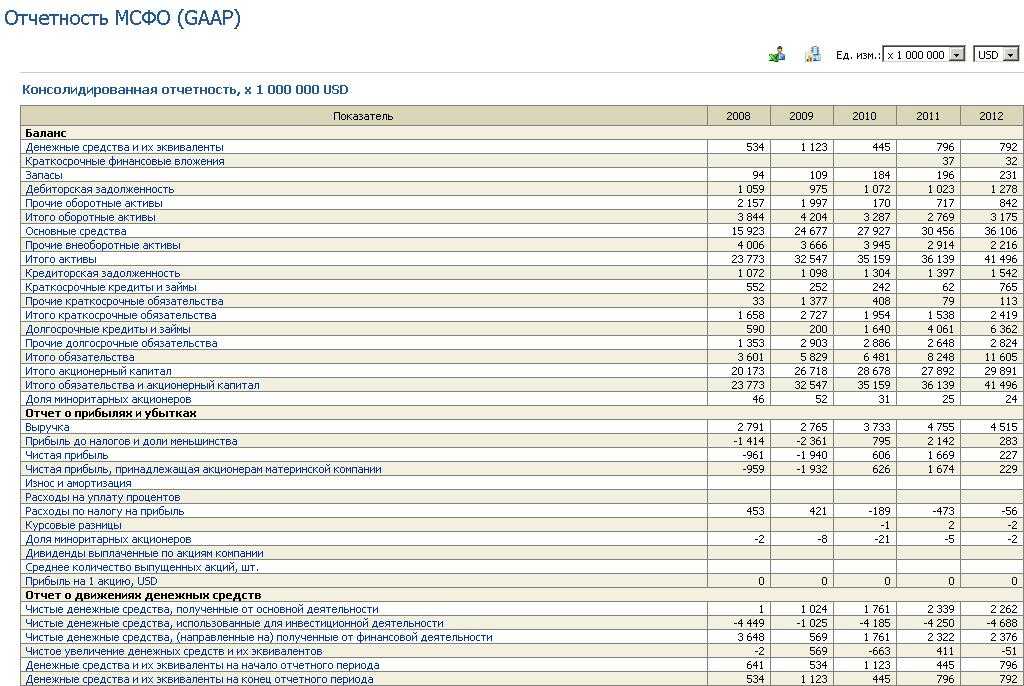

В отчетность, формируемую по правилам МСФО, входят:

-

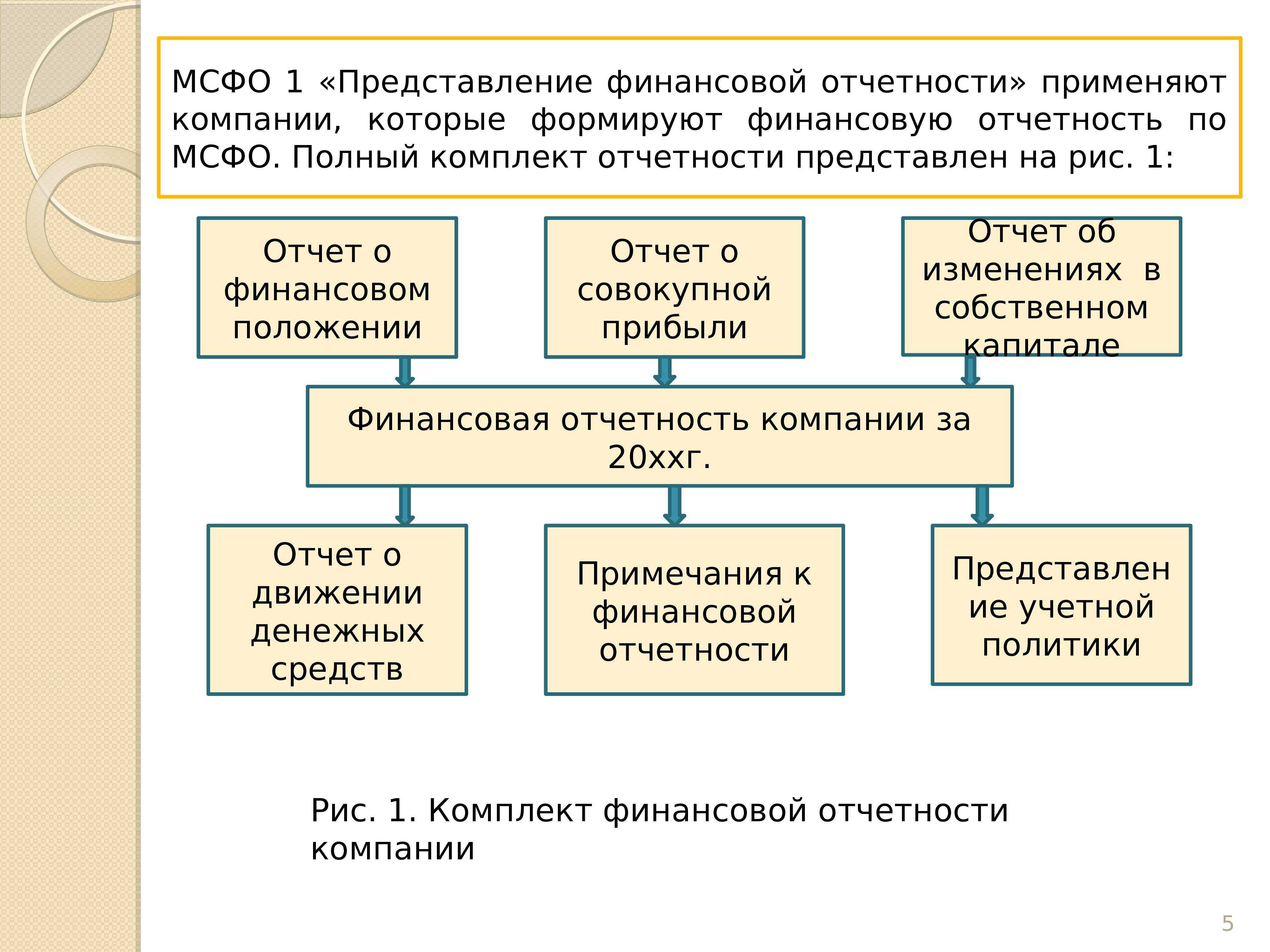

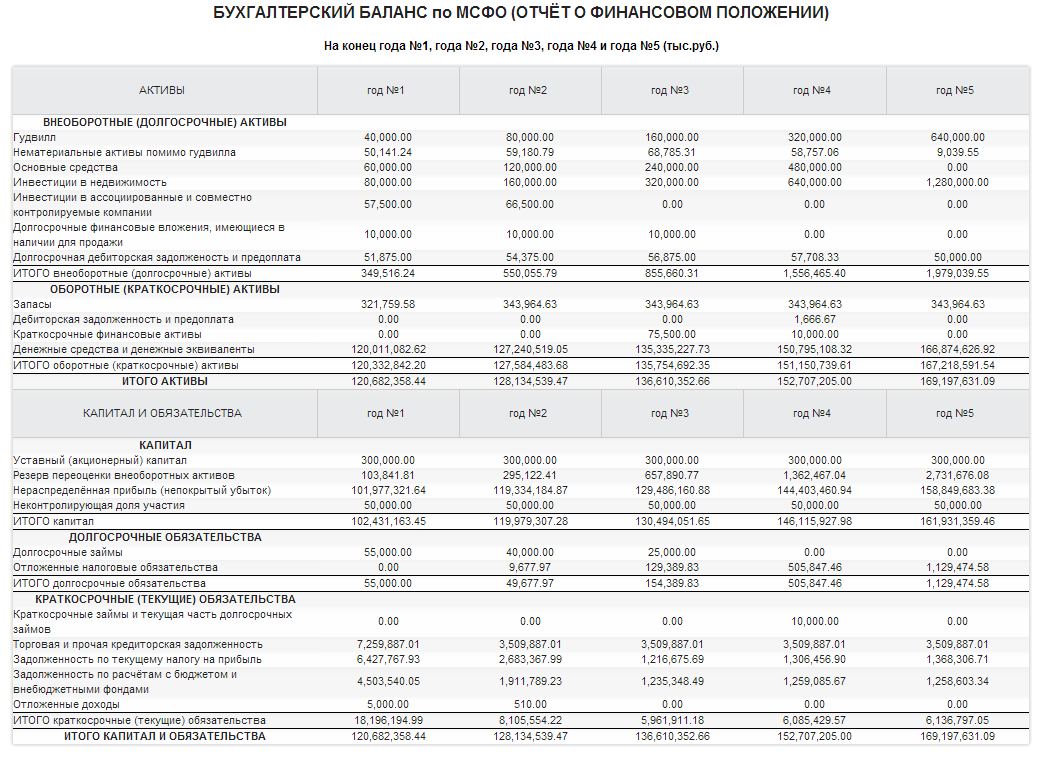

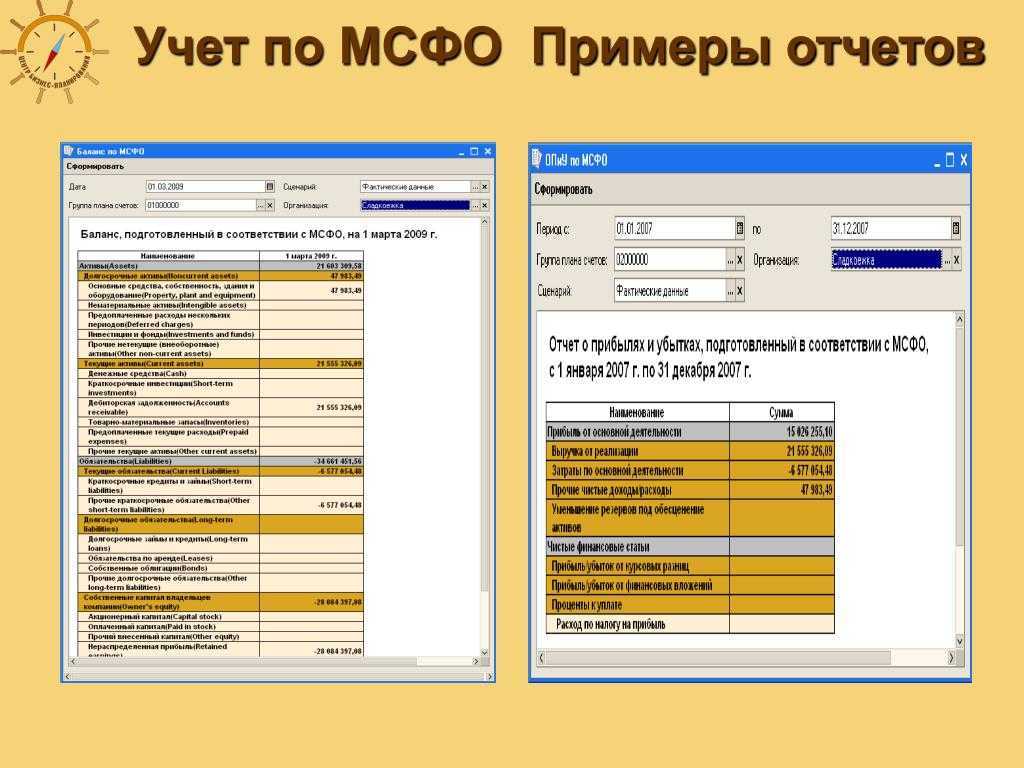

Отчет о финансовом положении — главная форма в МСФО, включающая активы, обязательства и собственный капитал. Актив — это существующий экономический ресурс, контролируемый организацией в результате прошлых событий. Обязательство — обязанность передать экономический ресурс, возникшая у организации в связи с прошедшими событиями. Собственный капитал — остаточная доля в активах организации, получившаяся после вычета из них обязательств.

-

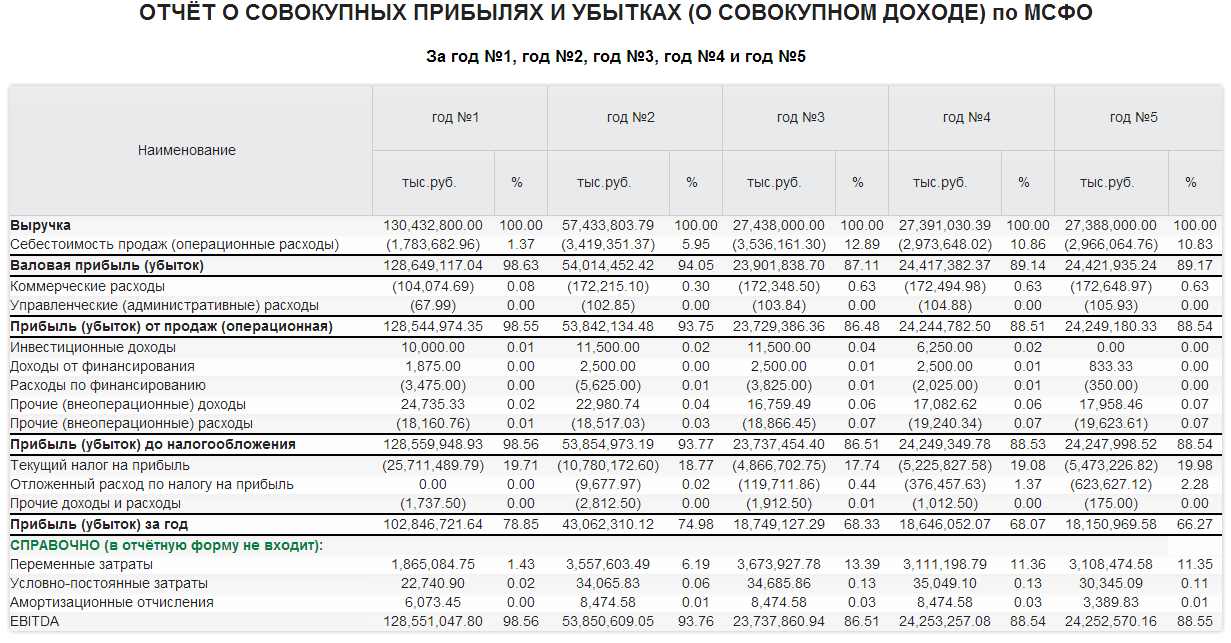

Отчет о прибылях и убытках — используется для отражения доходов и расходов за конкретный промежуток времени. В нем отражаются такие показатели, как выручка, итоги от операционной деятельности, затраты по финансированию, расходы по налогу, прибыль или убыток от обычной деятельности, итоги при чрезвычайных обстоятельствах, чистая прибыль или убыток.

-

Отчет о совокупном доходе — отражает изменения прочего совокупного дохода за анализируемый временной промежуток. Является второй частью отчета о прибылях и убытках, его статьи влияют на нераспределенную прибыль, однако не указываются в первом отчете. Среди статей: выручка от продаж, себестоимость продаж, валовая прибыль или убыток, административные затраты и прочее.

-

Отчет об изменениях в собственном капитале — в нем указываются все компоненты капитала и изменения по ним, а также сумма дивидендов, признанная к выплате владельцам бизнеса и в расчете на одну акцию. Делится на 3 части: «Собственный капитал на начало отчетного периода», «Изменения в собственном капитале в отчетном периоде», «Собственный капитал на конец отчетного периода».

-

-

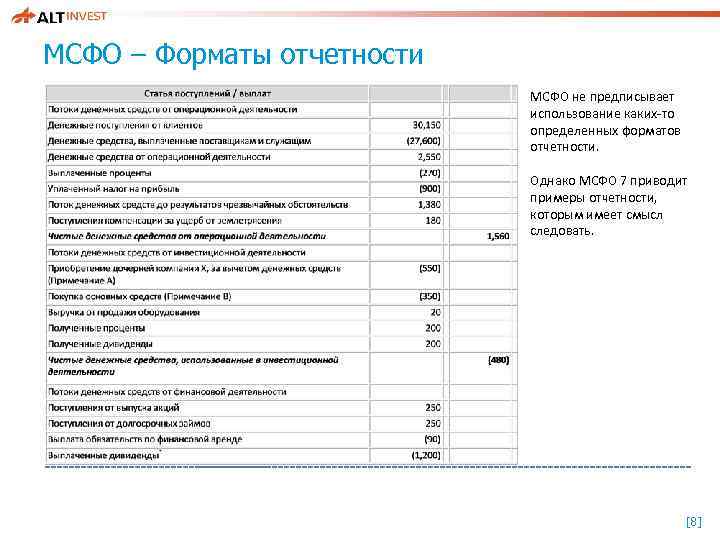

Отчет о движении денежных средств — отражает входящие и исходящие потоки денежных средств, включая банковские вклады до востребования, и их эквивалентов за выбранный интервал. Информация в отчете разбивается на 3 блока: по операционной, инвестиционной и финансовой деятельности. В пояснениях могут содержаться данные о составе денежных средств и эквивалентов, о причинах недоступности финансов, о размере денежных потоков на увеличение производственных мощностей.

-

Примечания к отчетности — дополняют и раскрывают данные, содержащиеся в отчетных формах, описывают учетную политику, указывают оценочные значения и различные суждения.

Помимо стандартных сведений о названии и организационной форме компании, представляющей отчетность, указывается уровень точности расчета показателей.

Идея принципа непрерывности

У термина «принцип бухгалтерского учета» есть синонимы: постулаты, требования, допущения, концептуальные основы. Каждый из них передает какой-либо оттенок смысла понятия «принцип учета». Из перечисленных вариантов термин «допущение» более точно подходит к определению принципа непрерывности деятельности

Идея его состоит в том, что при формировании методологии бухгалтерского учета и составления отчетности мы не принимаем во внимание конечности существования предприятии, мы допускаем, что оно всегда (или, во всяком случае, в ближайшем обозримом будущем) будет нормально функционировать, то есть не закроется и существенно не свернет свою деятельность. Это именно допущение, так как совершенно очевидно, что любое предприятие, любое юридическое лицо рано или поздно будет закрыто

Это данность, однако, мы исходим из обратного.

Нормативно этот принцип определяется следующим образом: «организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности)»

(п. 6 ПБУ 1/98). Сегодня этот принцип закреплен и в международных стандартах финансовой отчетности, которыми устанавливается, что «финансовая отчетность обычно составляется на основе допущения, что компания действует и будет действовать в обозримом будущем. Таким образом, предполагается, что компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности» (Международные стандарты финансовой отчетности Русское издание — М.: «АСКЕРИ»,1998 г., с. 36).

И хотя в современную российскую практику этот принцип вошел как позаимствованный из международных стандартов, в основе которых лежит традиция англо-американской школы учета, истоки данного принципа в теории статического баланса Э. Шмаленбаха. Основная идея здесь в противовес статической концепции заключается в том, что, так как мы при составлении баланса не предполагаем возможности закрытия предприятия, его активы не должны переоцениваться. Однако на сегодняшний день очевидно, что оценка активов по справедливой стоимости и дисконтированная оценка обязательств не противоречат принципу непрерывности.

У этого принципа несколько более широкое значение, чем лишь утверждение об отсутствии необходимости переоценивать активы.

Что входит в МСФО

На сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

- по составу финансовой отчетности;

- каким способом учитывать конкретные объекты внимания бухгалтеров;

- какую информацию, где и как именно отражать.

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

- Действующие IFRS и IAS вместе со стандартными приложениями к ним.

- Разъяснения Комитета по МСФО (IFRIC и SIC).

- Приложения к Международным стандартам, не входящие в официальную версию.

- Рекомендации по внедрению в конкретной стране.

Заключение

Международные стандарты финансовой отчетности (МСФО) играют важнейшую роль в обеспечении глобальной последовательности, прозрачности и сопоставимости финансовой отчетности. Хотя переход на МСФО не является обязательным для всех компаний в России, он дает значительные преимущества, включая доступ к мировым рынкам капитала, гармонизацию с международными стандартами, повышение качества финансовой отчетности и содействие расширению бизнеса. Российским компаниям, рассматривающим возможность международных инвестиций и стремящимся улучшить свою финансовую отчетность, следует внимательно оценить преимущества перехода на МСФО.