Списание товара со склада в 1С 8.3: пошаговая инструкция

Отражение списание товара в 1С осуществляется по одному из двух оснований:

- Недостача товара. На основании проведенной инвентаризации обнаруживается недостача товара одной номенклатуры либо определенного перечня. На основании инвентаризационной ведомости составляется акт на списание товаров, который, в свою очередь, служит основанием для отражения записей по списанию в учете.

- Порча товара. Списание товаров в связи с порчей может производиться как на основании проведенной инвентаризации, так и в случаях, когда порча выявлена в индивидуальном порядке. Документальным основанием для отражения операций в учете является акт на списание, в котором указан перечень испорченных товаров, а также количество по каждой позиции.

- Использование товаров по собственным нуждам. Если товар выдается со склада для внутренних потребностей компании, то соответствующая запись отражается в 1С на основании акта на списание.

Шаг #1 – Формирование инвентаризационной ведомости

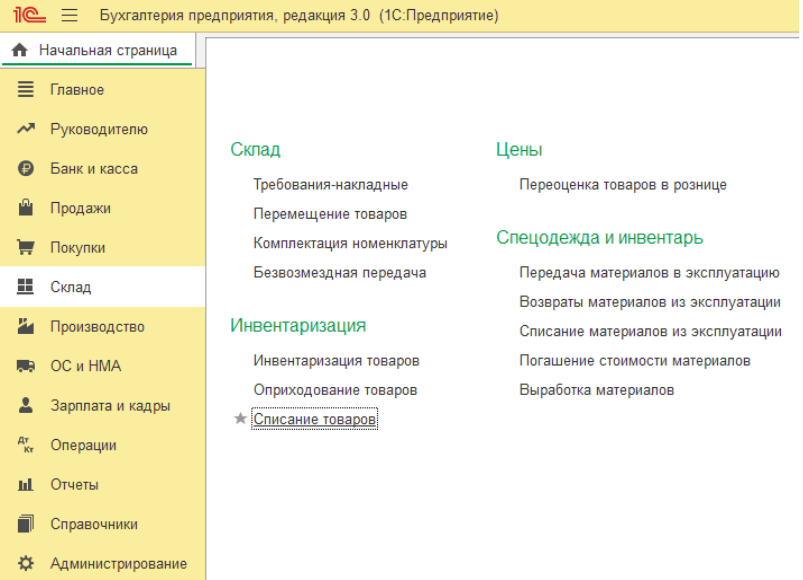

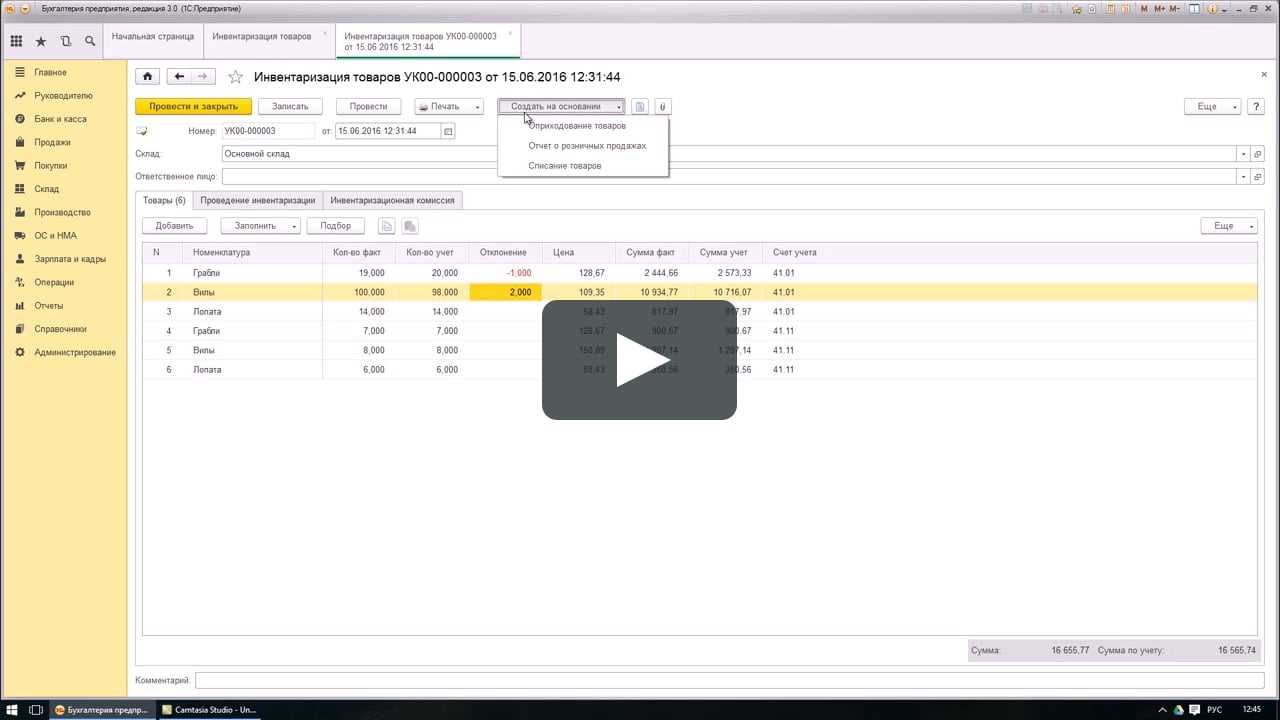

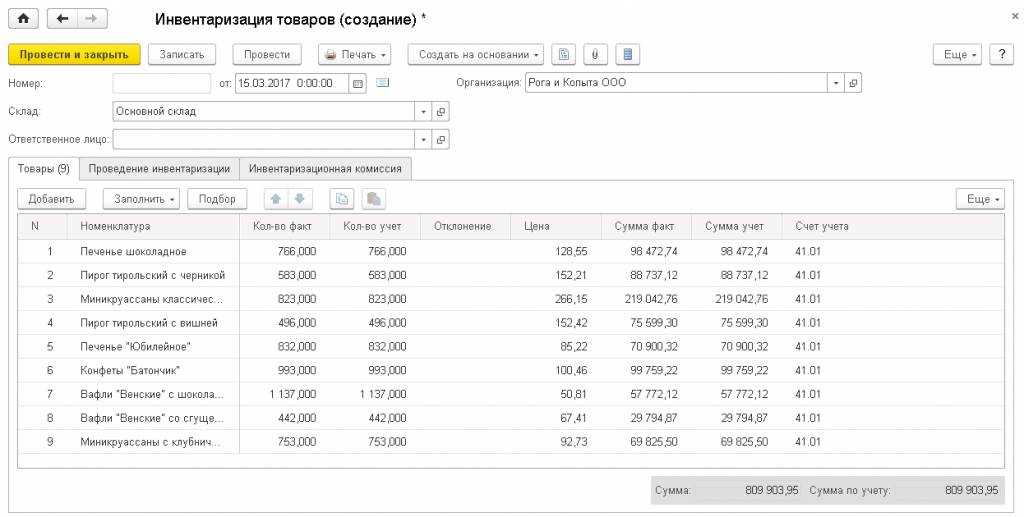

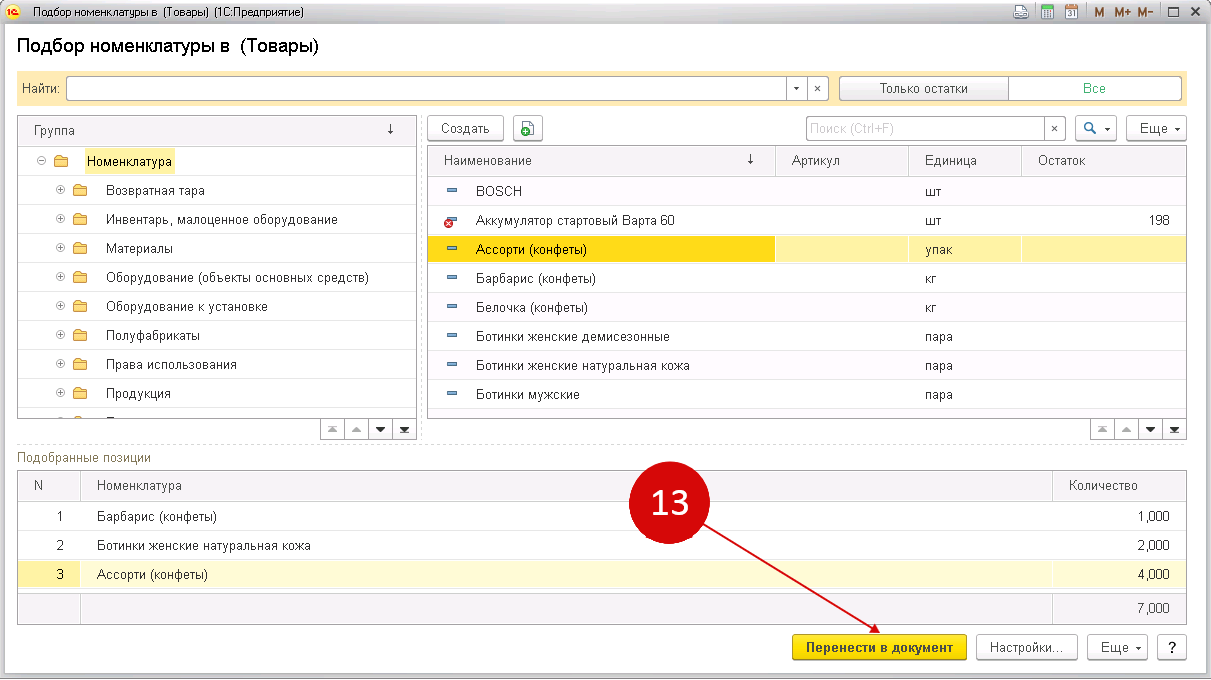

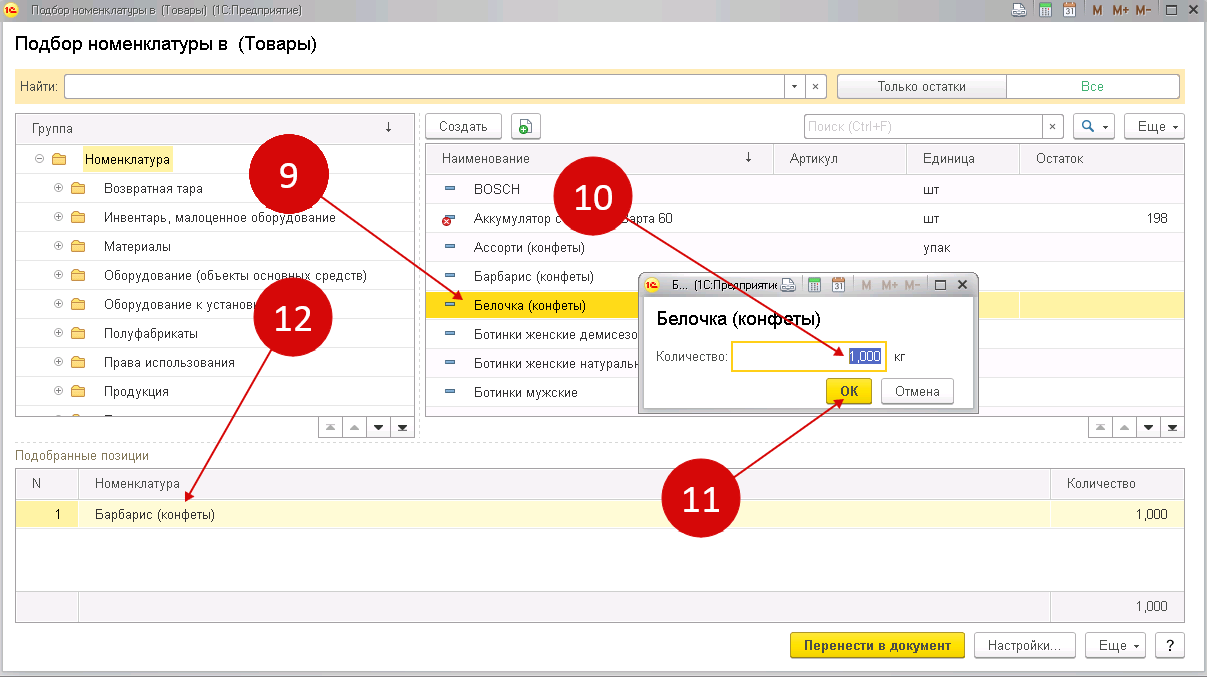

На первом этапе бухгалтер открывает меню «Склад», в котором создает документ «Инвентаризация товаров» (выбор ссылки «Инвентаризация товаров», далее кнопка «Создать»).

В открывшемся окне нового документа бухгалтер нажимает кнопку «Заполнить», которая находится в «шапке» табличной формы. На основании данной команды система автоматически заполняет документ в соответствие с остатками товаров на складе, которые отражены в базе.

В заполненной табличной форме документа будет отражена следующая информация:

- перечень товаров по наименованиям («Номенклатура»);

- количество товаров (учетное и фактическое) – по умолчанию оба показателя в системе равны, отклонения (остаток/недостача) отсутствуют;

- цена товара за единицу;

- стоимость товара (произведение цены и количества) – учетная и фактическая (равны);

- счет учета, на котором числятся остатки товара.

Ведомость, представленная на экране, отражает информацию о системных остатках товара на складе.

Шаг #2 – Выявление недостачи

«Отправной точкой» выявления недостачи и отражения операций по списанию товара является проведение на предприятии инвентаризации.

В общем порядке инвентаризация проводится ежегодно на дату, установленную в локальных нормативных актах компании. Однако, законом также предусмотрена обязательная инвентаризация при смене МОЛа, руководителя предприятия, главного бухгалтера, изменении организационной структуры, т.п.

Для проведения инвентаризации используется ведомость, сформированная в 1С (как это описано выше), на основании которой ответственный сотрудник сверяет фактические остатки товаров на складе с учетными.

При выявлении недостачи и определении ответственных лиц, специальная комиссия составляет акт на списание, в котором указывает перечень недостающий товаров и их количество.

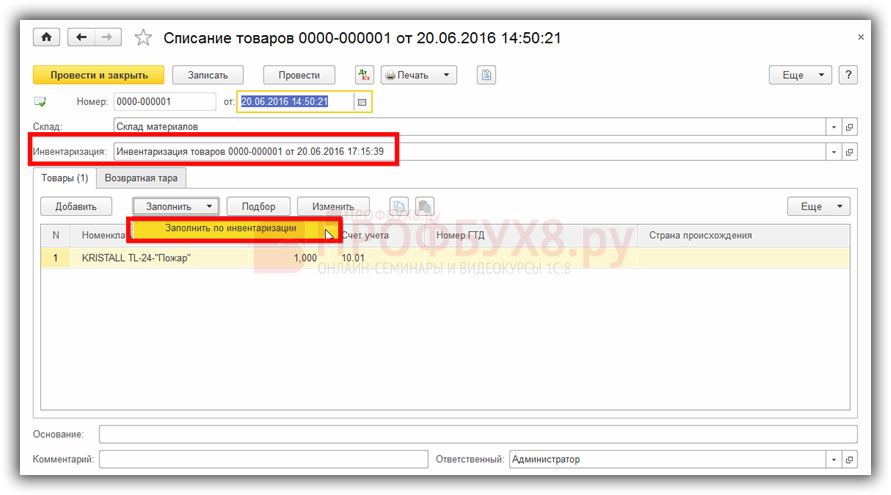

На основании акта на списание и ведомости инвентаризации, которая отражает фактические остатки товара на складе, бухгалтер корректирует остатки в системе. Для этого в документ «Инвентаризация товаров» в столбец «Количество фактическое» бухгалтер вносит фактические остатки товара (на основании инвентаризационной ведомости) отдельно по каждой позиции.

Далее бухгалтер нажимает кнопку «Записать», таким образом сохраняя все внесенные изменения и фиксируя расхождения в фактических и учетных остатках. Недостача товара, подлежащая списанию, будет отражена в столбце «Отклонения» (красным цветом со знаком «-«).

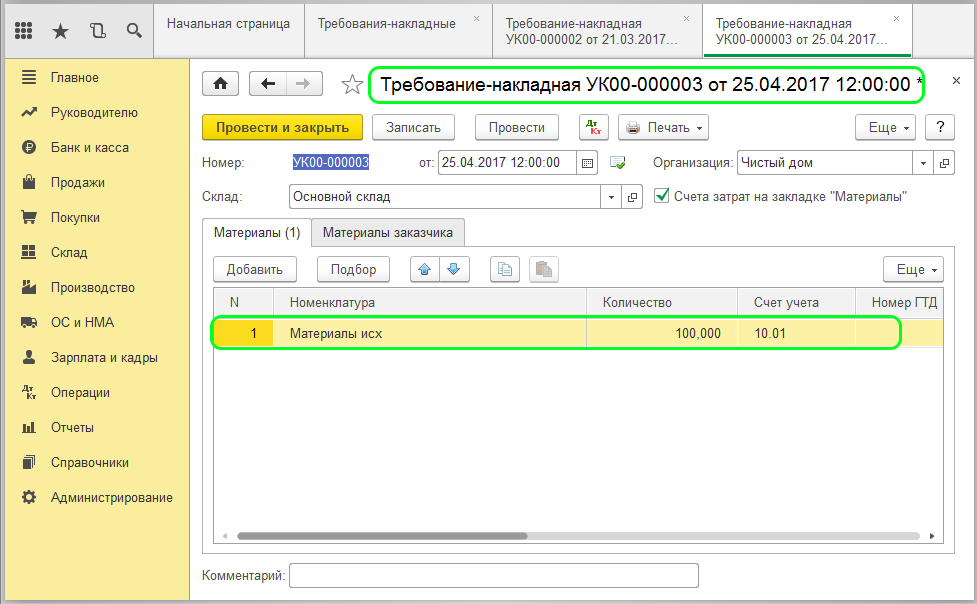

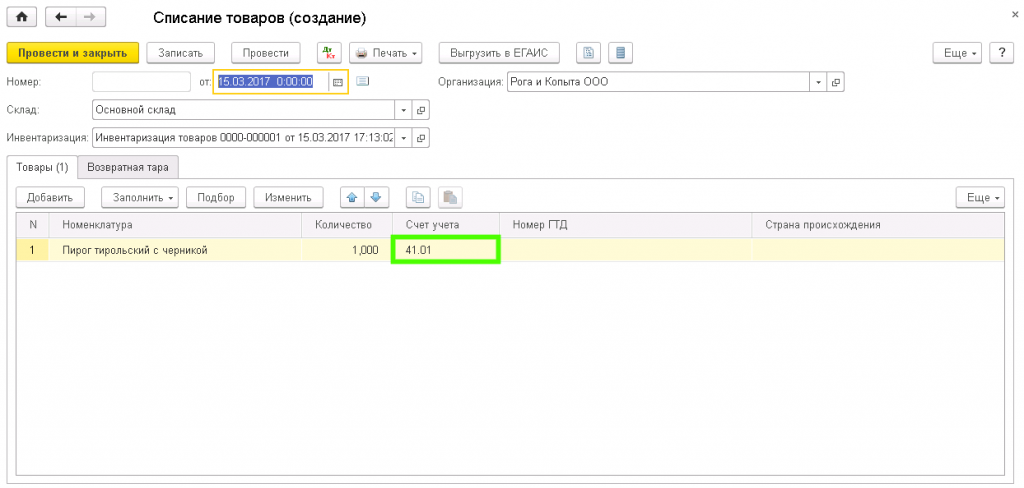

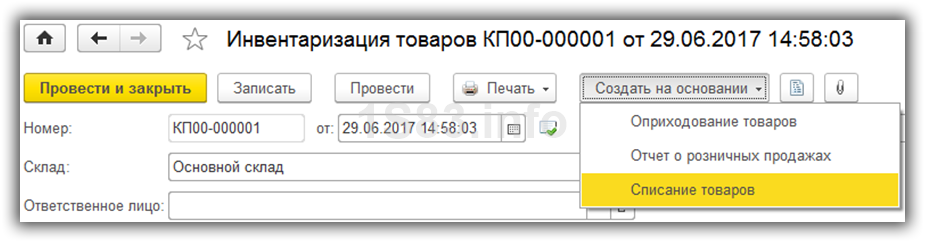

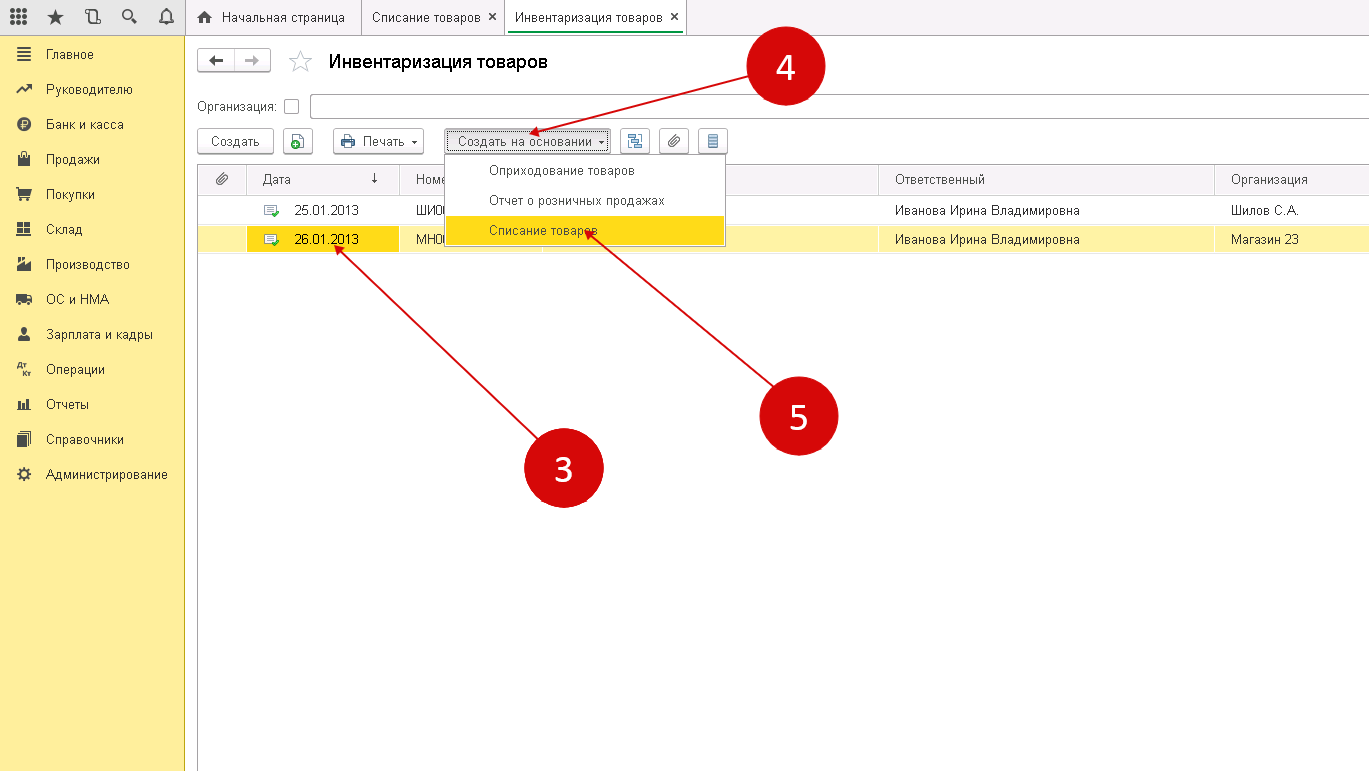

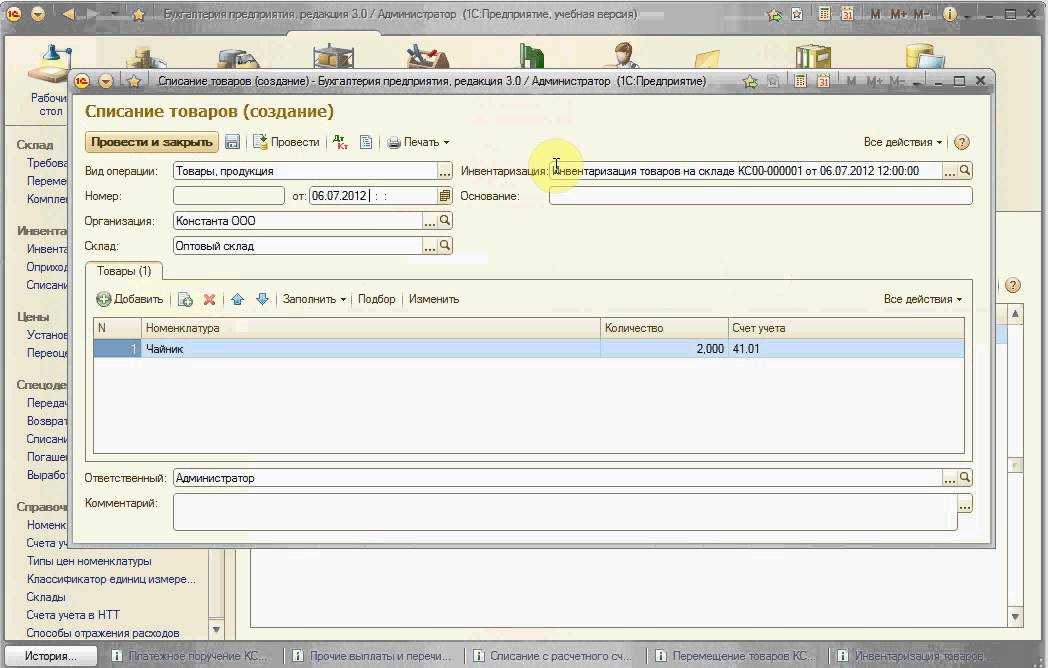

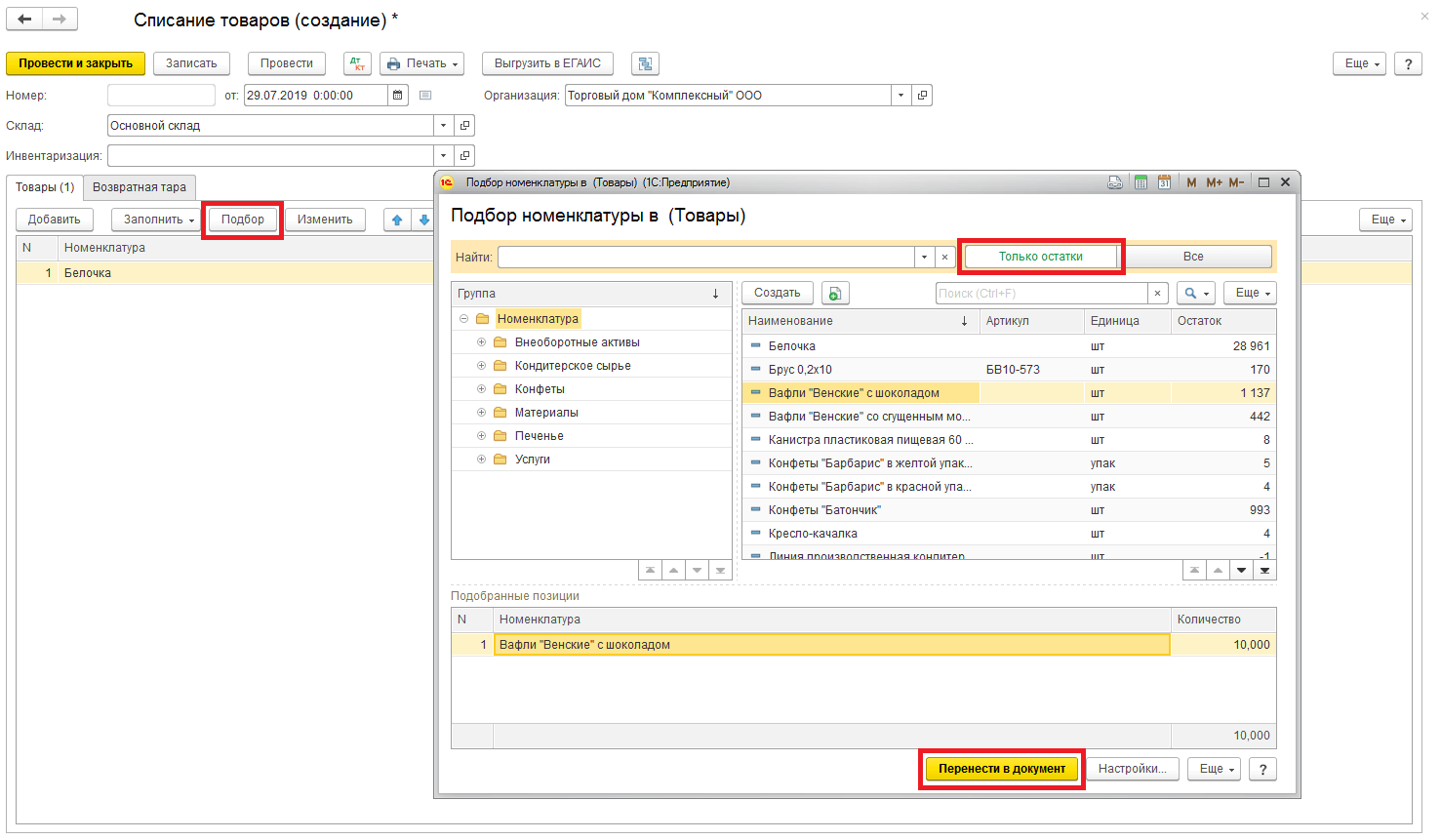

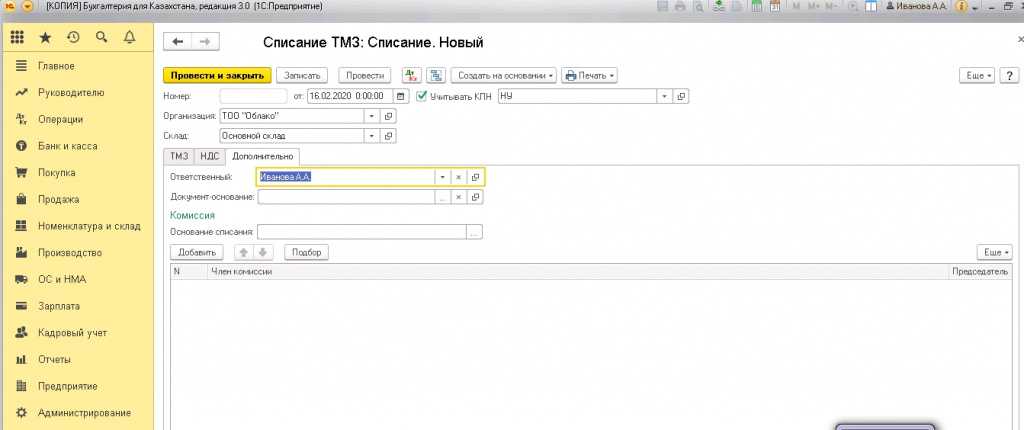

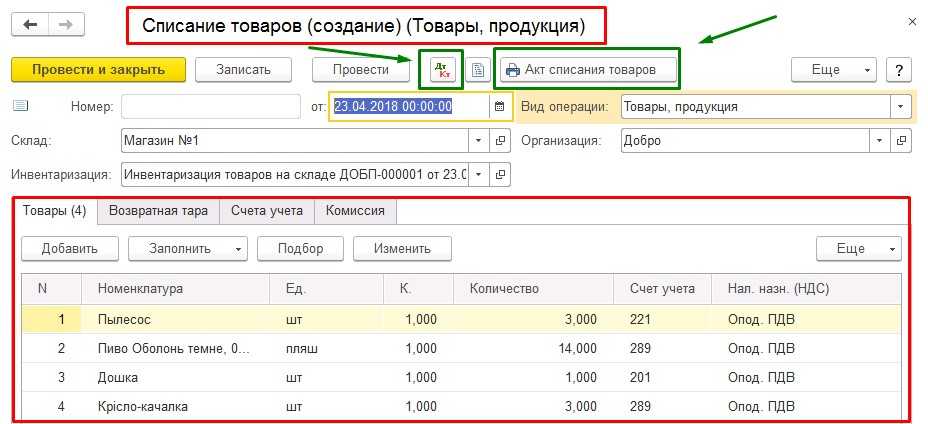

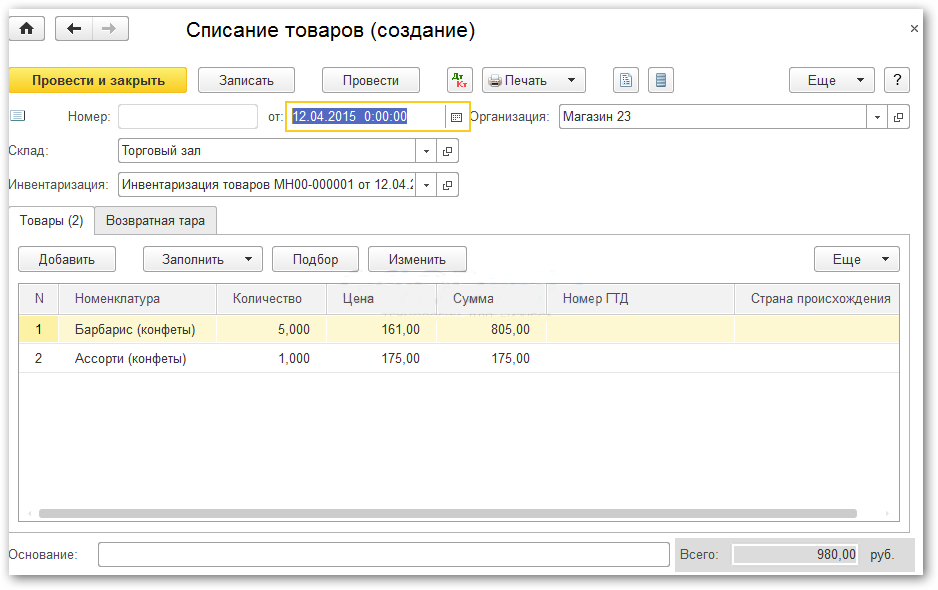

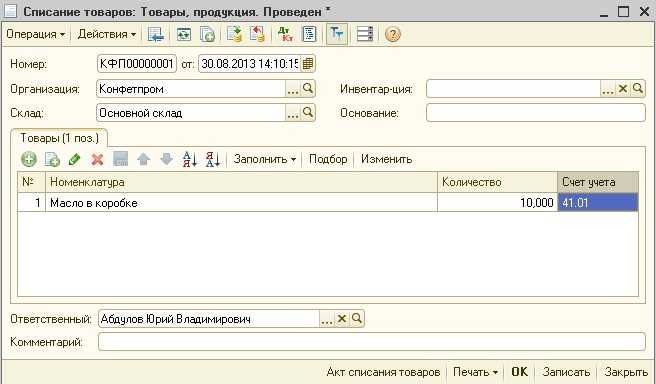

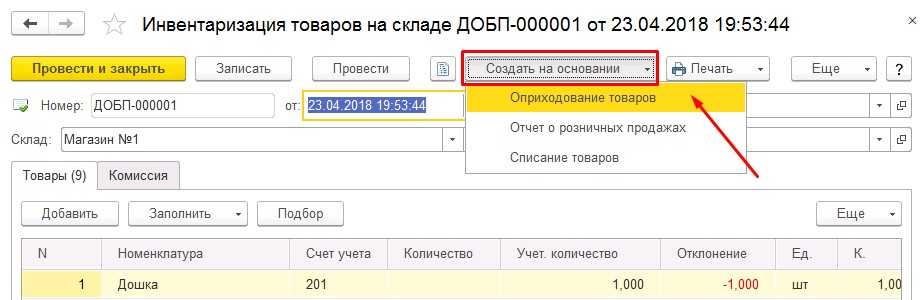

Шаг #3 – Создание документа на списание

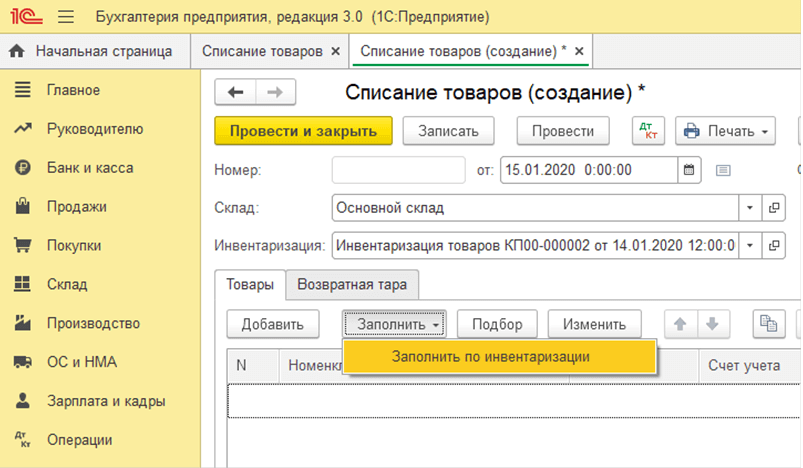

Для того чтобы отразить операцию по списанию недостачи, установленной по результатам инвентаризации, бухгалтер использует документ «Списание товара».

Для его создания необходимо открыть документ «Инвентаризация товаров», в котором отражена недостача красным цветом со знаком «минус» в столбе «Отклонения», и нажать кнопку «Создать на основании» в правой верхней части документа.

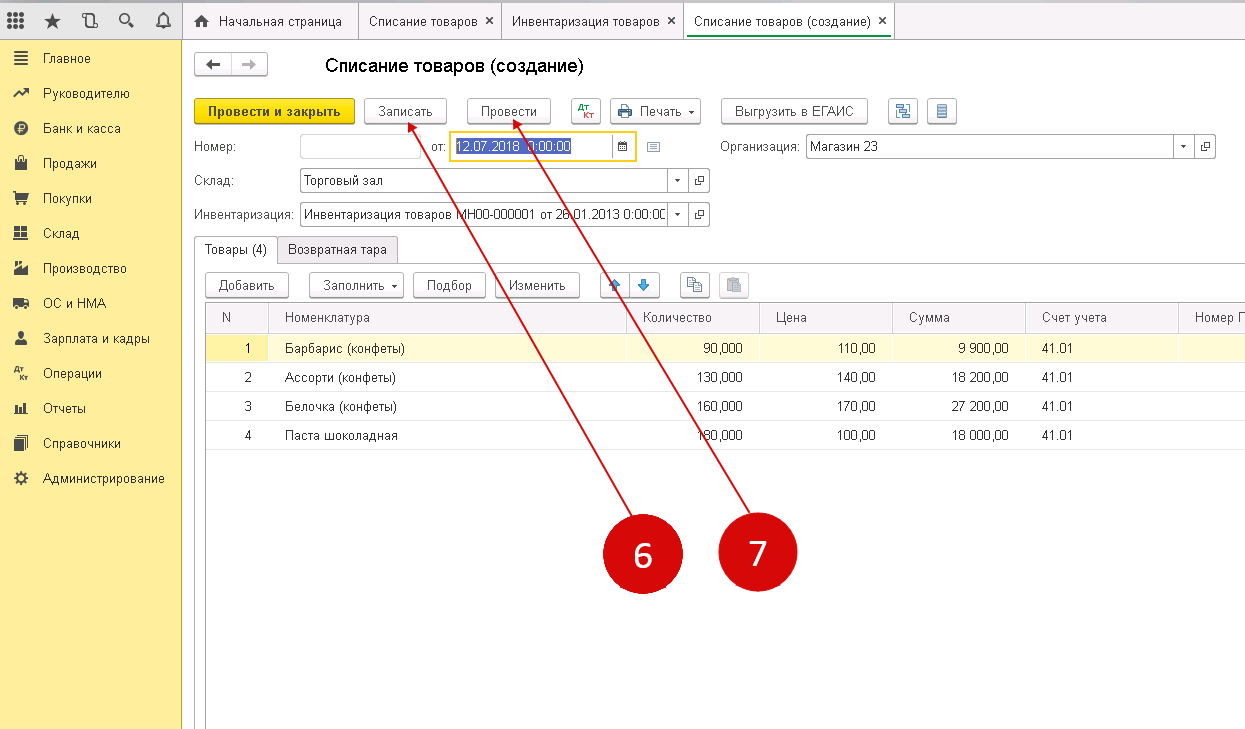

Далее на экране откроется документ «Списание товаров (создание)», в табличной части которого автоматически отразится перечень товаров и количество к списанию (в соответствие с установленными расхождениями).

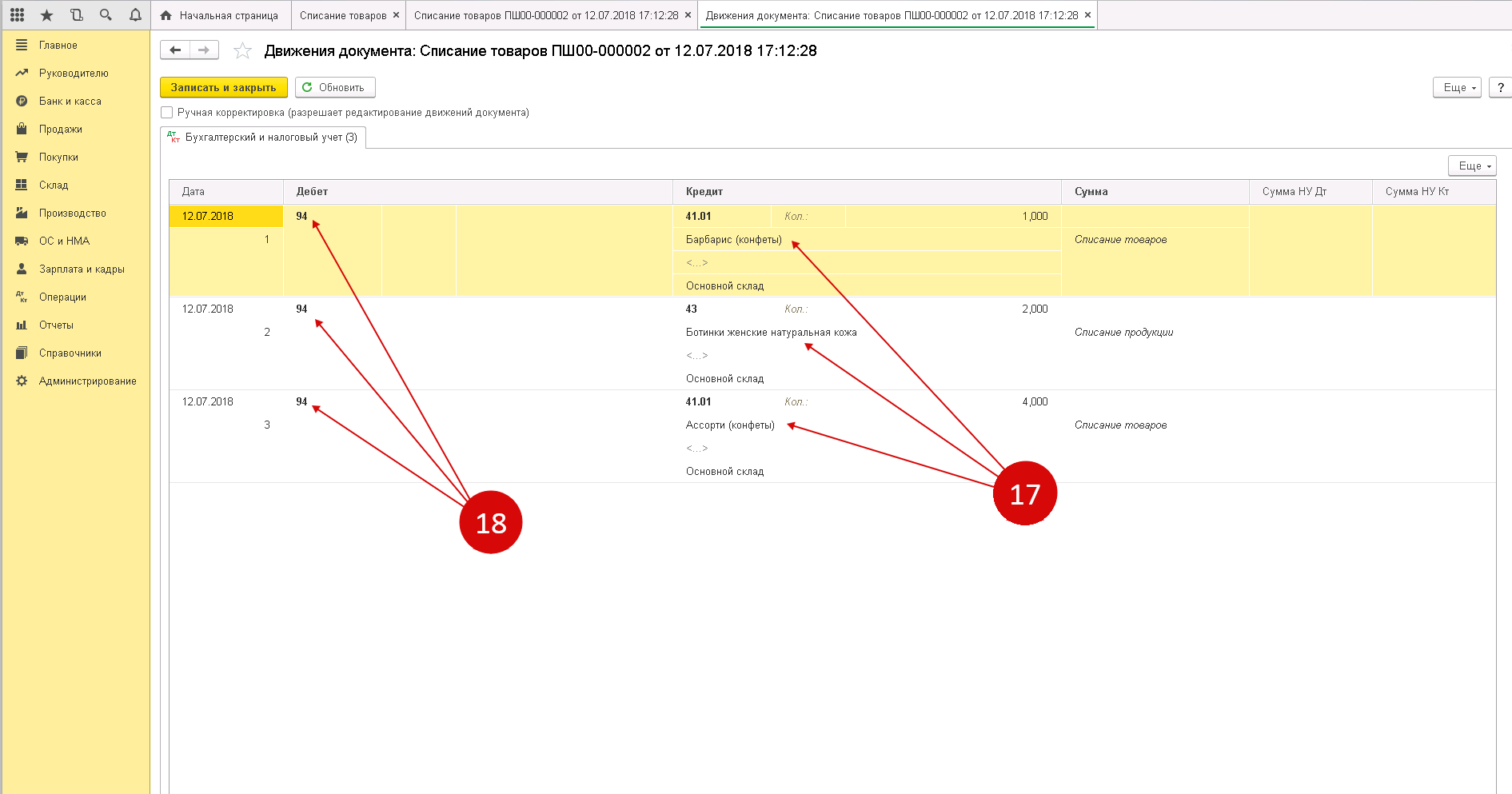

После нажатия на кнопку «Провести» на экране появляется проводка по списанию документа:

Дт 94 Кт 10.01.

В проводке отражается:

- наименование товара;

- количество товара к списанию;

- сумма расходов (стоимость списанных товаров).

Проводка на списание в 1С 8.3 имеет следующий вид:

На данном этапе документ считается проведенным, а недостача товаров на складе – списанной.

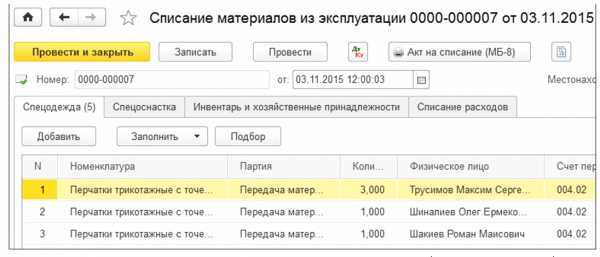

Списание образцов товара

Списание даже небольших партий товара — образцов — также необходимо оформлять. Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15 . При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем. Это может быть оформлено договором, а может быть передано без оформления. Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 — на внутреннее перемещение и сохранить для отчетности. Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам. А вот расходы на дегустацию — это нормируемые рекламные расходы отчетного (налогового) периода

Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров — образцы попадают под эту категорию, и с них должен быть уплачен налог.

Возможные ошибки и проблемы при списании порчи товара в программе 1С бухгалтерия 8.3 без применения счета 94 и их решения

1. Ошибка в записи количества порчи товара

Одной из возможных ошибок при списании порчи товара может быть неправильная запись количества порчи. Это может привести к некорректному учету остатков товаров и искажению финансовой отчетности.

Решение: При списании порчи товара следует внимательно проверять и правильно указывать количество товара, который был поврежден или испорчен. Также рекомендуется отслеживать и проверять остатки товаров после списания, чтобы убедиться в корректности учета.

2. Неправильная классификация списания

Решение: При списании порчи товара важно правильно выбрать тип операции в программе 1С бухгалтерия 8.3. Рекомендуется заполнить все необходимые поля и убедиться в выборе правильного кода операции списания

3. Отсутствие подтверждающих документов

Решение: Для устранения этой проблемы необходимо сохранять подтверждающие документы о списании порчи товара. Это могут быть акты, отчеты или другие документы, подтверждающие факт повреждения или испорченности товара.

4. Неправильное учетное разнесение списания

Решение: При списании порчи товара необходимо внимательно указывать соответствующие счета и правильно подсчитывать сумму списания. Также рекомендуется проверять правильность разнесения списания, чтобы убедиться в корректности учета.

Реализация и списание просроченного товара

Иногда товары с истекшим сроком годности реализуются по сниженным ценам для дальнейшего использования, но не по прямому назначению, а, например, для переработки. Из них могут делать корма для животных, джемы, варенье и т.д. Реализация просроченного товара допустима только по разрешению, полученному от органов государственного контроля. То есть нельзя просто уценить и продавать «просрочку». Надо или получать специальную бумагу, или списать просроченный товар и его уничтожить. В некоторых случаях удается договориться с поставщиком скоропортящихся продуктов о возврате ему «просрочки».

По-другому поступают с теми товарами, которые невозможно продавать после истечения срока, так как они представляют опасность, например, лекарства, бытовая химия, косметика, парфюмерия. Есть специальные уполномоченные организации, которые занимаются утилизацией или ликвидацией таких продуктов. Если, например, у вас магазин с порошками и моющими средствами, вы можете сразу заключить договор об их утилизации. И еще интересное дополнение. У производителей бытовой химии и лекарств обычно есть возможность принимать испорченные товары на утилизацию. Поэтому вам лучше этот вопрос прояснить еще на стадии заключения договоров.

Инвентаризация: уценка и списание

При выявлении факта порчи товаров организация может:

уценить товары

для дальнейшей продажи;

списать товары (если они не подлежат дальнейшей реализации).

Если организация по причине порчи планирует уценить (списать) товар, руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии должны входить:

представитель администрации организации (например, руководитель);

материально-ответственное лицо;

представитель санитарного надзора (при необходимости).

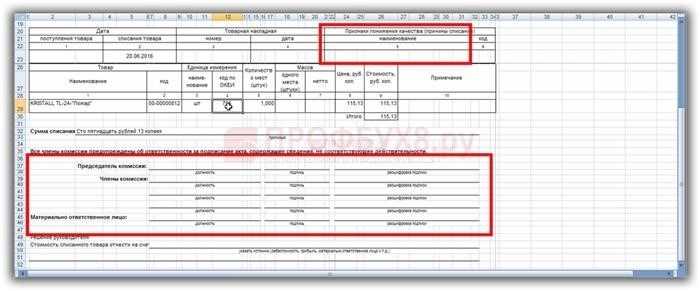

Решение комиссии об уценке (списании) испорченных товаров оформляется в письменной форме. Для этого составляется акт, например по форме:

№ ТОРГ-15 (оформляется при уценке (списании) товаров в результате порчи, боя, лома);

№ ТОРГ-16 (оформляется при списании товаров, не подлежащих дальнейшей реализации, например, при истекшем сроке годности).

Акт по форме № ТОРГ-15 (№ ТОРГ-16) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий — у материально-ответственного лица.

Такой порядок оформления порчи товаров установлен в указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132.

В некоторых отраслях вместо формы № ТОРГ-15 (№ ТОРГ-16) могут использоваться другие акты на списание товаров, рекомендованные для применения соответствующими ведомствами. Например, в отношении медицинских товаров в аптеках — акт по форме № А-2.18 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Отражение в бухучете потерь, подтвержденных результатами инвентаризации, зависит от:

вида потерь (недостача или порча);

причин возникновения (естественная убыль, виновное лицо, форс-мажорные обстоятельства).

О том, как отразить в бухучете недостачу, выявленную в ходе проведения инвентаризации, см. Как отразить выявленные при инвентаризации недостачи

.

Списание испорченных материалов проводки

Списание просроченных товаров — проблема, с которой сталкивается каждый субъект предпринимательской деятельности , будь то ИП или юридическое лицо. Такие товары являются некачественными , а порой и в значительной степени опасными для потребителя. Они вначале изымаются из торговых залов, а затем утилизируются или уничтожаются

Во избежание нежелательных последствий важно соблюдать порядок их списания , а также знать, что делать далее с товаром, снятым с реализации. Это зависит от специфики продукции

Например, если речь идет о лекарствах , то они, согласно действующим нормам, уничтожаются. Продукты питания , непригодные для людей, могут быть вполне безопасными для животных. В процессе списания необходимо :.

Списание неликвидов и товаров с истекшим сроком годности – будни торгового предприятия. Мнение о списании неликвидов у судов и Минфина Жалко конечно, но что поделать, с таким «добром» придется прощаться. Продаже такие товары не подлежат, только вот списать их в.

Для входа можно использовать учётную запись, созданную на любом из сайтов Нормативка. Вы можете добавить тему в список избранных и подписаться на уведомления по почте. Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться. Сегодня свой день рождения празднуют пользователя. В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Как списать просроченный товар

Статья 472 ГК РФ определяет запрет на продажу товаров с истекшим сроком годности

. Со списанием “просрочки” чаще всего сталкиваются магазины, которые торгуют скоропортящимся товарами (к примеру, продуктами питания). Но иногда потребность в списании пришедшего в негодность товар появляется и в других организациях: например, при продаже косметики или лекарств, которые положено утилизировать по истечении срока годности

.

При списании используют форму ТОРГ-15 для оформления факта порчи и ТОРГ-16 для фиксации изъятия из оборота и решения об уничтожении или утилизации. ТОРГ-15 создают в трех экземплярах и передают на подпись участникам инвентаризационной комиссии, в состав которой входят представитель руководства, материально-ответственное лицо и по необходимости — представитель санитарного надзора. Один экземпляр передают в бухгалтерию для списания с материально-ответственного лица потерь, второй — отдают материально-ответственному лицу, а третий — оставляют в проверяемом подразделении.

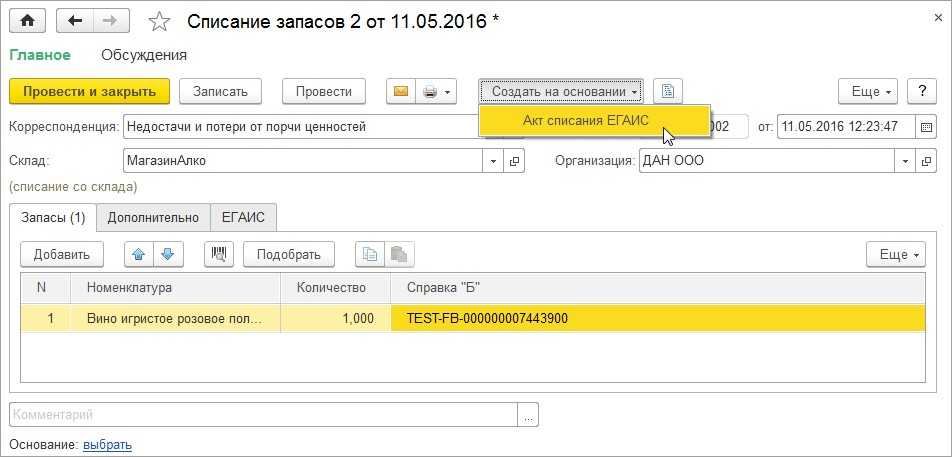

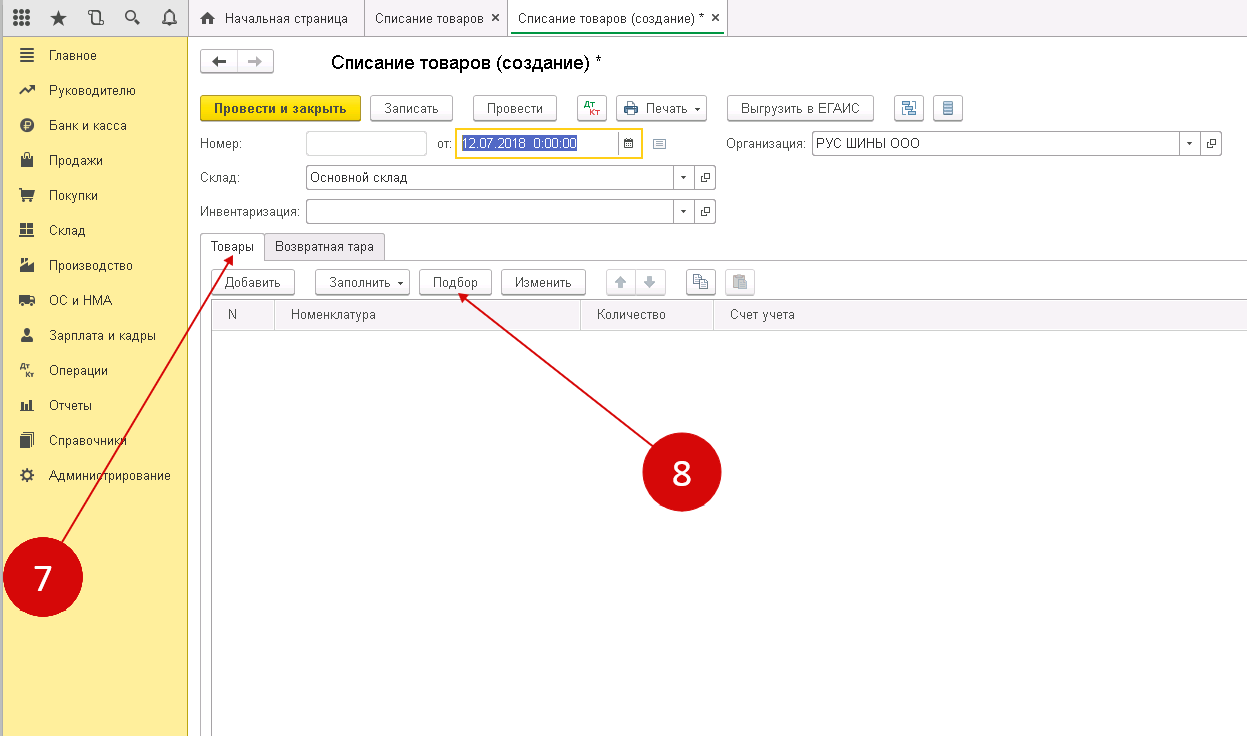

Создание документа “Списание товара” в товароучетной системе LiteBox

В системе LiteBox (начиная с версии 2.9.3) маркированная алкогольная продукция списывается в соответствии с требованиями Росалкоголя.

При этом предусмотрен запрет на повторное списание продукции с одной и той же акцизной маркой.

LiteBox автоматически отправляет запрос в журнал учета, который ведется в программе на основании продаж и списаний по кассе

. Если в ранее оформленных документах списания (начиная с версии ЕГАИС 2.9.3) данная акцизная марка уже указывалась, система оповестит пользователя.

Списание проданных товаров: проводки

Факт реализации товаров, т.е. возмездной передачи прав собственности на них, фиксируется в учете списанием их себестоимости с кредита сч. 41 в дебет счета продаж – , являющегося основным для учета реализации и объединения информации о выручке, затратах и полученных итогах.

Продажа товаров с признанием выручки в момент отгрузки оформляется проводками:

Если же договором переход права собственности на товары предусматривается не при отгрузке, а, к примеру, после оплаты, то проводки, оформляющие сделку, будут иными, а списание товаров будет производиться не со счета 41, а со счета «Товары отгруженные»:

Приведем пример бухгалтерского оформления операции по списанию просроченного товара (проводки):

Инвентаризацией склада сети магазинов установлены товары с просроченной датой реализации: партии муки на сумму 4000 руб. и манной крупы стоимостью 6000 руб. Визуальных признаков порчи на них не наблюдается. По решению руководителя товары изъяты из продажи, а их образцы (каждого на сумму 30 руб.) направлены на экспертизу в специализированную компанию. Ее услуги обойдутся магазину в 590 руб. с НДС. По итогам анализа:

- муку решено утилизировать — перепродать фермерскому хозяйству для переработки в корма. Заключен договор с ним на поставку муки стоимостью 2360 руб. с НДС

- крупу необходимо уничтожить, для чего партию крупы переправили специализированному предприятию, выставившему за услуги счет на сумму 1200 руб. с учетом НДС.

Подтвержденное экспертом изъятие из оборота просроченных товаров уменьшает базу для расчета налога на прибыль. Бухгалтер оформил списание товаров проводками:

|

Операции |

Д/т |

К/т |

Сумма |

|

Изъятие ТМЦ из оборота на субсчет 41/И (6000 + 4000) |

41/И |

41 |

10 000 |

|

Учтены расходы на экспертное исследование |

91 |

76 |

500 |

|

НДС по экспертизе |

19 |

76 |

90 |

|

Стоимость анализируемых образцов (30 + 30) |

91 |

41/И |

60 |

|

Списана партия манной крупы для передачи на уничтожение (6000 – 30) |

94 |

41/И |

5970 |

|

Списана стоимость крупы |

91/2 |

94 |

5970 |

|

Оплата счета на уничтожение товара |

76 |

51 |

1180 |

|

Учтены затраты на уничтожение |

91 |

76 |

1000 |

|

В т.ч. НДС |

19 |

76 |

180 |

|

Продажа муки в фермерское хозяйство |

62 |

90 |

2000 |

|

НДС с продажи |

90/3 |

68 |

360 |

|

Списана партия муки (4000 – 30), проданная фермерскому хозяйству |

90/2 |

41/И |

3970 |

Как списать образцы товара

Списание образцов тоже необходимо учитывать и проводить по документам

. Если их безвозмездно передают партнерам, агентам по продажам или выставляют на полках магазина, бухгалтер создает для этого субсчет в счете «Товары».

Передачу образцов оформляют накладной на отпуск материалов по форме М-15. Документы составляют согласно договоренности с будущим клиентом.

Для этого можно оформить договор или обойтись без него. Во втором случае нужно оформить первичные документы по передаче и приемке образцов, а во внутренних документах указать причины этой передачи.

Если образцы нужны для того, чтобы организовать дегустацию, оформляют накладную по форме ТОРГ-13 (на внутреннее перемещение) и сохраняют для отчетности. Документ подписывает сотрудник, который выдает дегустационные образцы посетителям магазина.

Бухучет: потери от порчи

Порядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:

естественная убыль;

вина материально-ответственного лица (других лиц, признанных виновными в порче);

форс-мажорные обстоятельства.

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:

Дебет 44 Кредит 94

— списана стоимость испорченных товаров в пределах норм естественной убыли.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице

.

Порчу товаров сверх норм естественной убыли относите на виновных лиц (п. 30 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). При этом в учете сделайте проводку:

Дебет 73 (76, 60…) Кредит 94

— отнесена на виновных лиц сумма потерь от порчи товаров сверх норм естественной убыли.

Более подробно о том, как взыскать ущерб, если виновным в порче признан сотрудник организации, см.:

Как удержать из зарплаты сотрудника сумму материального ущерба

;

Как отразить в учете удержание материального ущерба из зарплаты сотрудника

.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Ситуация: можно ли взыскать стоимость возмещения порчи товаров с уволенного сотрудника? С сотрудником был заключен договор о материальной ответственности. Инвентаризация проводилась после увольнения.

Ответ: нет, нельзя.

В статье 232 Трудового кодекса РФ сказано, что расторжение трудового договора не освобождает сотрудника от возмещения ущерба. Но чтобы доказать, что порча товаров возникла по вине сотрудника, нужно было провести инвентаризацию при его увольнении (п. 27 Положения по ведению бухгалтерского учета и отчетности). По прошествии времени доказать вину уволенного сотрудника нельзя. Значит, и взыскать стоимость ущерба от порчи также нельзя.

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

— списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Такой порядок следует из пункта 11 ПБУ 10/99 и Инструкции к плану счетов (счет 94).

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой (учетной) стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

Такой порядок следует из пункта 13 ПБУ 10/99 и Инструкции к плану счетов.

Оптовая и розничная продажа товаров

Материальные ценности, приобретаемые для продажи, являются товарами. К примеру, лампочки, приобретенные для своих нужд, являются материалами. Если они предназначены для продажи, то это товары. В соответствии с разд. 4 Инструкции по применению плана счетов от 31.10.2000 № 94 счет 41 бухгалтерского учета — это товары, принадлежащие организации на праве собственности.

На счете 41 собирается фактическая себестоимость товаров, в которую включаются:

Организации, применяющие УСН, включают НДС в себестоимость.

В розничной торговле товары могут учитываться по покупной стоимости или продажным ценам. Во втором случае необходимо использовать счет 42 «Торговая наценка». Способ ведения учета на счете нужно отразить в учетной политике.

В таблице приведены проводки по счету 41 по учету в оптовой торговле:

Истечение срока годности.

- акты (журналы) изменения статуса товара, в которых отражены причины отнесения продукции к некачественной (окончание срока годности);

- акты приемки товаров при их возврате;

- акты о проведении инвентаризации;

- акты уничтожения некачественной продукции, в которых содержится информация о наименованиях и количестве уничтоженных товаров, дате уничтожения;

- актом инвентаризации товарно-материальных ценностей;

- решением владельца недоброкачественных лекарственных средств об их изъятии, уничтожении;

- договором с организацией, осуществляющей уничтожение лекарственных средств;

- копией лицензии организации, осуществляющей уничтожение лекарственных средств, на право ведения такой деятельности;

- первичным документом, подтверждающим передачу лекарственных средств на уничтожение;

- актом об уничтожении лекарственных средств.

Служебная записка — это внутренний документ, с помощью которого подчиненные доводят до руководства необходимую информацию.

Записка оформляется в разных компаниях по-разному. Для нее может быть предусмотрена специальная форма (шаблон) или сотрудники могут оформлять ее по своему усмотрению.

Принципы составления служебной записки:

- писать записку нужно на имя руководителя (или по иерархии, принятой в компании);

- излагать информацию следует без излишней детализации, но с отражением необходимых фактов;

- завершать записку надо указанием своей должности, Ф. И. О., личной подписи и даты составления.

Вручают записку тем способом, который принят в компании для таких бумаг (отдают лично руководителю, отправляют по электронной почте, передают через секретаря с фиксацией в журнале полученной корреспонденции и др.).

Следование этим принципам придаст записке статус официальной бумаги и избавит ее составителя от необходимости давать дополнительные пояснения по изложенным в записке сведениям.

Учет материалов в бухгалтерском учете по ФСБУ 5/2019 «Запасы»

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше.

Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

Учет поступления товаров

Товары могут поступать в розничный магазин из разных источников — от перекупщиков, оптовых организаций, производителей. Если продукцию привезли на автомобиле, нужно заполнить товарно-транспортную накладную. В ней два раздела. Товарный включает следующие сведения:

- данные поставщика и покупателя;

- информация о продукции (масса, размер, цена и т.д.);

- НДС.

Транспортный раздел содержит:

- сведения об автомобиле;

- путевой лист;

- дату поставки;

- место погрузки и приемки товара;

- сведения о грузе.

Кроме накладной, покупатель должен получить документы на груз: счет-фактура, сертификат о безопасности товара, счет на оплату и другие.

Законная торговля требует подробного документирования всех нюансов поставки. Иначе товары не получится корректно оформить и внести в учет. Если налоговая обнаружит несостыковки в отчетности, бизнес пострадает. ФНС может назначить штраф или заподозрить вас в финансовых махинациях.

Учет поступления товаров отражают в отчетности по счету 41. В розничной торговле используют два метода оформления продукции:

В каждом случае нужно использовать отдельные проводки.

Поступление по себестоимости

Если поступление продукции отражают по себестоимости, в учет нужно внести ту цену, которая указана в материалах поставщика. Если он рассчитал НДС и представил счет-фактуру, размер налоговых платежей указывают на отдельном субсчете. Оприходовать товар необходимо по себестоимости без учета НДС. Если в себестоимость включены транспортные услуги, их отражают на дебете счета 44.

Процесс фиксируют в отчетности следующими проводками:

- «Поступление продукции на склад» — Д/т 41, К/т 60 (76);

- «Выделение НДС» — Д/т 19, К/т 60 (76);

- «Перевод оплаты поставщику» — Д/т 60 (76), К/т 51.

Если товары приобрели с помощью займа, то проценты по нему также можно включить в себестоимость и зафиксировать на дебете счета 41.

Поступление по стоимости реализации

Учет поступления по стоимости реализации проводят по счету 42. На нем нужно отразить наценку с учетом НДС с помощью проводки:

- Д/т — 41;

- К/т — 42.

После продажи товара нужно сторнировать наценку и использовать проводку:

- Д/т — 90.2;

- К/т — 42.

Заполнение карточки счета 41

Карточка счета 41 используется бухгалтерами для проверки правильности данных, поскольку в этом регистре можно отследить, откуда появилась та или иная сумма, проверить обороты и сальдо. Отчет формируется за любой период, даже за одну смену. Отчет не регламентирован, но бухгалтер может обезопасить себя от чужих ошибок, подготовив отчет за свою смену и поставив свою подпись. Регистр используется менеджерами в оперативном режиме.

В заголовке карточки отражен выбранный период, счет и подразделение. В табличной части указываются реквизиты каждой проводки: дата, документ, сумма по дебету или кредиту, текущее сальдо. Выводятся итоговые показатели по счету на начало и конец периода и обороты.

Как списать готовую продукцию, пришедшую в негодность

Данный процесс – этап инвентаризации, а потому реализуется достаточно просто. Все предметы, потерявшие свои потребительские характеристики, необходимо документально зафиксировать, отдать экспертам, параллельно заполнив формы ТОРГ-15 и 16. Благодаря первой из них можно будет впоследствии активировать уцененные объекты и успешно их продать. Но учитывайте, что составлять этот акт следует в 3 экземплярах, каждый из которых должен быть подписан уполномоченным представителем предприятия, комиссией, лицом, несущим материальную ответственность, сотрудником органов санитарного надзора (не всегда). Первый образец останется в бухгалтерии компании, второй – у проверяющих, третий – у сотрудника, который должен осуществить возмещение (если его вина будет доказана).

Посмотрим, как списать товары, пришедшие в негодность, проводки используются следующие:

Дт 94 Кт 41 – отражает сам факт выбывания продукции;

Дт 91-2 Кт 94 – указывает размеры причиненного ущерба;

Дт 73 Кт 94 – показывает, какую компенсацию выплатит виновный;

Дт 51 (50) Кт 73 – свидетельствует о получении средств.

Каждая из них проставляется в документах по результатам инвентаризации МПЗ, подкрепленным актами и ведомостями. Все решения должны быть также подтверждены подписью руководителя. Это позволит упорядочить делопроизводство и упростить все сопутствующие процедуры. А теперь взглянем на частные случаи, которые тоже часто встречаются на практике.