AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Какую форму акта приема-передачи материальных ценностей использовать

Если акт приёма-передачи материальных ценностей будет применяться как первичный учётный документ (например, для ведения аналитического учёта при перемещении ценностей между складами или МОЛ), то необходимо обеспечить юридическую значимость этого документа.

Для составления акта приёма-передачи между организациями применяют форму № МХ-1, утверждённую Постановлением Госкомстата от 09.08.1999 № 66.

Также может использоваться форма № ОП-18, утверждённая Постановлением Госкомстата РФ от 25.12.1998 № 132.

Кстати, организация вправе разработать бланк документа самостоятельно, утвердив его в своей учётной политике.

МХ-1: особенности заполнения

Унифицированная форма № МХ-1 (акт приёма-передачи на ответственное хранение) заполняется, когда компания передаёт товарно-материальные ценности на хранение другой организации. При заполнении акта МХ-1 необходимо:

-

В шапке документа прописать:

-

наименование, адрес, телефон хранителя и поклажедателя;

-

код по ОКПО (код по ОКДП не заполняется, так как классификатор отменён с 2017 года);

-

номер и дату договора хранения;

-

название, номер и дату составления акта;

-

срок, на который передаются ценности.

-

В табличной части документа описать сведения о ТМЦ:

-

наименование;

-

характеристика;

-

название единицы измерения и её код по Общероссийскому классификатору единиц измерения – ОКЕИ;

-

количество или масса;

-

стоимость единицы товара и общая стоимость ТМЦ одного наименования.

Также в акте МХ-1 могут быть описаны условия хранения и особые отметки. Документ подписывают материально ответственные лица со стороны хранителя и поклажедателя.

Образец акта приема-передачи ТМЦ при смене материально ответственного лица

Акт приёма-передачи материальных ценностей от одного материально ответственного лица другому составляется в случае смены материально ответственного лица в организации.

Законодательно закреплённой формы акта не существует. Однако можно разработать собственную форму на основе формы ОП-18 (акт о передаче товаров и тары при смене материально ответственного лица). В акте нужно указать следующую информацию:

-

наименование документа, место и дату его составления;

-

ФИО и паспортные данные материально ответственных лиц, сдающего и принимающего материальные ценности;

-

документы-основания для передачи ценностей (приказ о смене МОЛ, трудовой договор с другим МОЛ);

-

перечень передаваемых материальных ценностей (лучше оформить в виде таблицы с такими графами: номер по порядку, наименование объекта, инвентарный номер, единицы измерения, количество, цена, стоимость).

Документ должен быть завершён подписями сторон и руководителя компании или его уполномоченного лица.

Пример акта приёма-передачи.

Акт приема-передачи №___ от ____

г. _______________

Мы, нижеподписавшиеся, представитель передающей стороны ________________________________________________________________ (должность, ФИО) и представитель принимающей стороны __________________________________________________________________ (должность, ФИО), составили настоящий акт о том, что первый передал, а второй принял материальные ценности на ответственное хранение согласно прилагаемому списку.

Перечень передаваемых материальных ценностей:

Наименование товара 2. Артикул 3. Количество 4. Стоимость 5. Примечание

Итого принято на сумму: ________________________ (прописью)

Передающая сторона:

Подпись: _____________________

ФИО: _______________________

Дата: ______________________

Принимающая сторона:

Подпись: ____________________

ФИО: ______________________

Дата: ______________________

Использование акта о приеме-передаче товарно-материальных ценностей позволяет сторонам сделки подтвердить факт передачи ценностей, а также защитить свои интересы в случае возникновения разногласий или споров. Кстати, другие бухгалтерские вопросы рассматриваем в следующих статьях на нашем сайте.

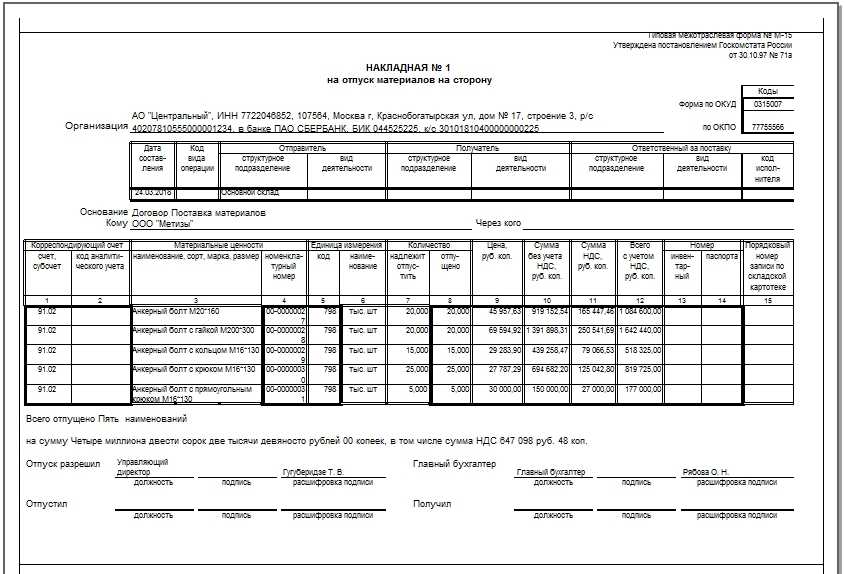

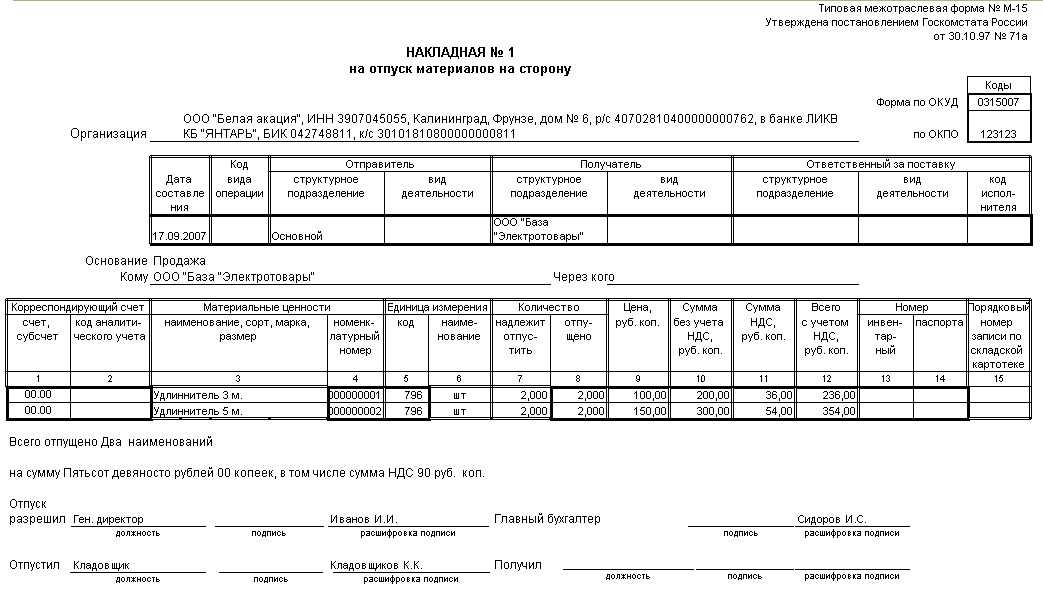

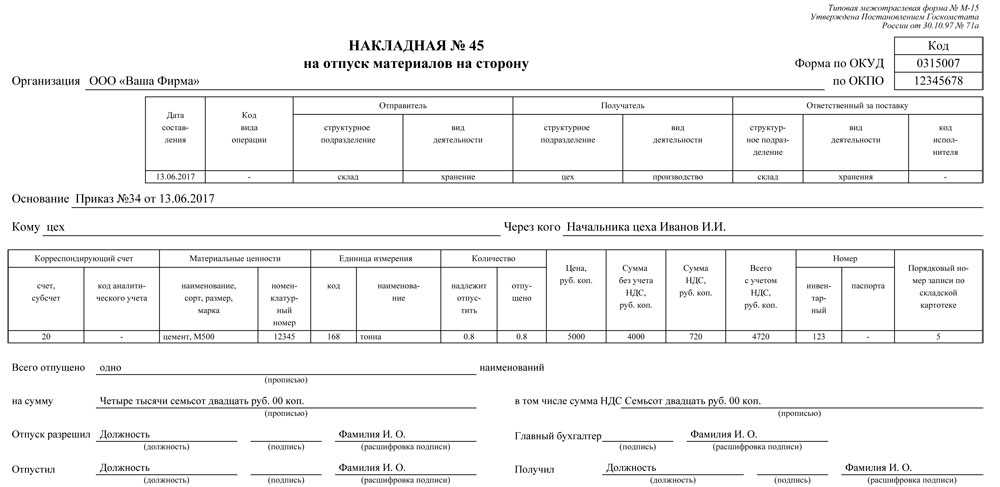

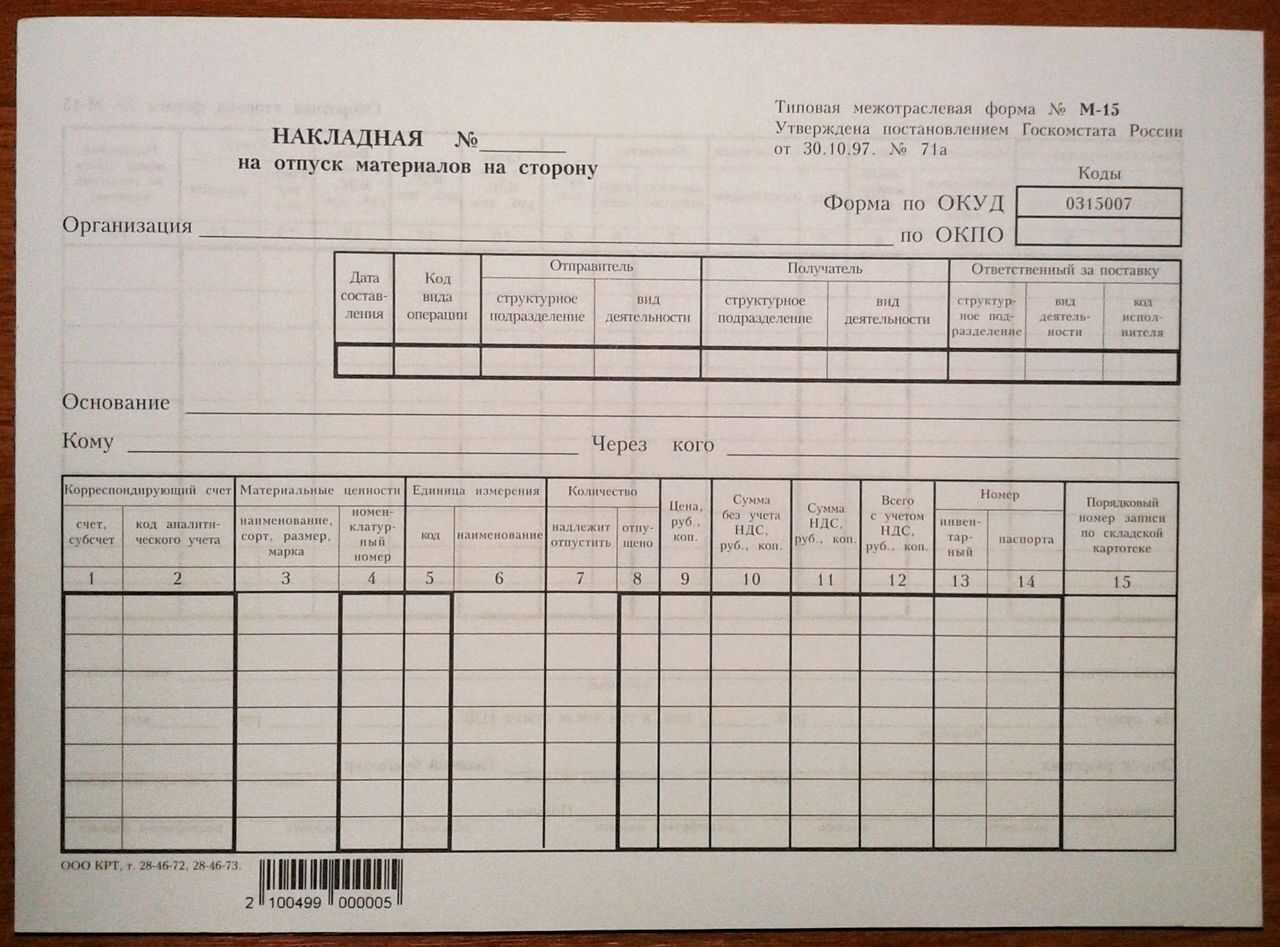

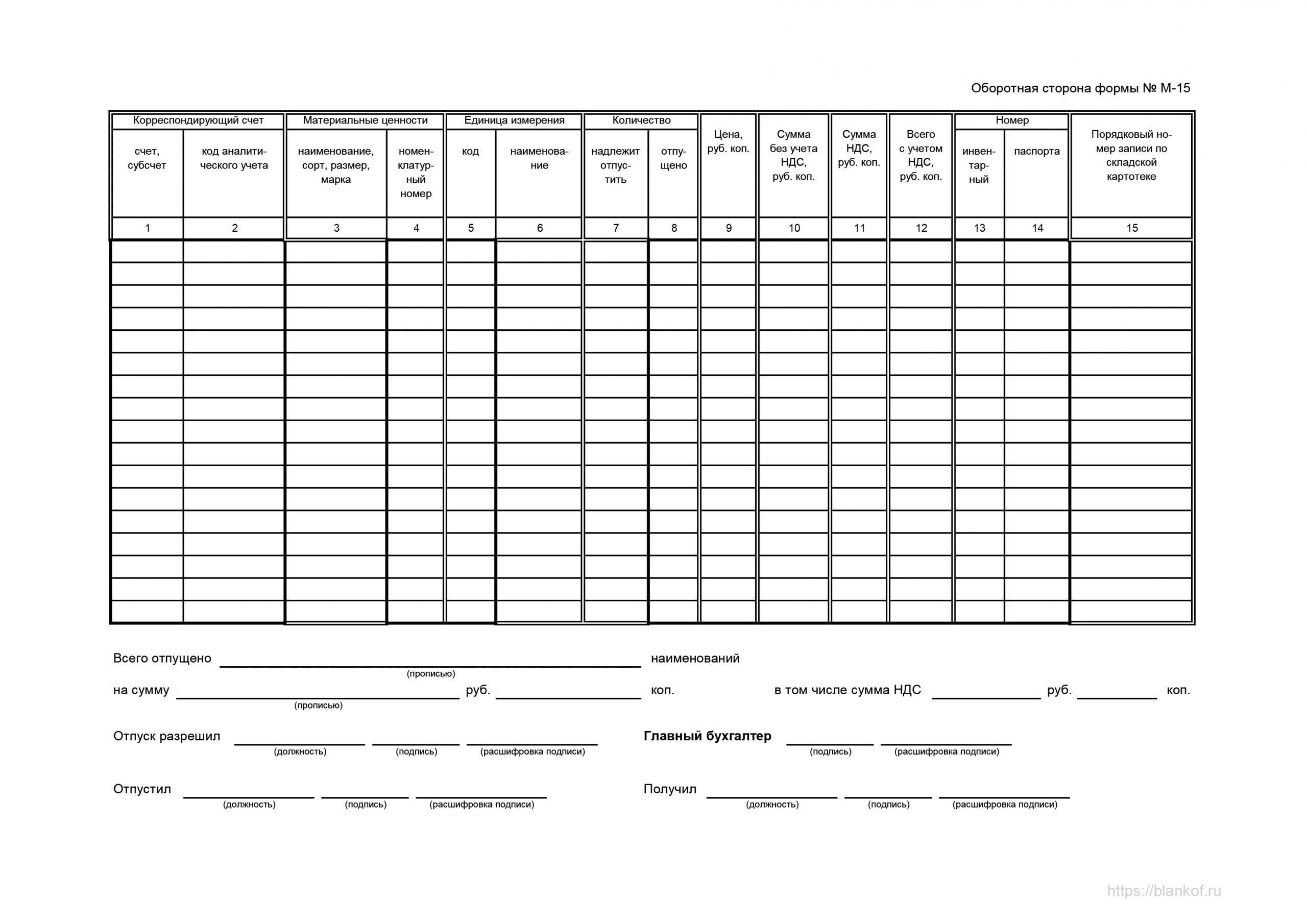

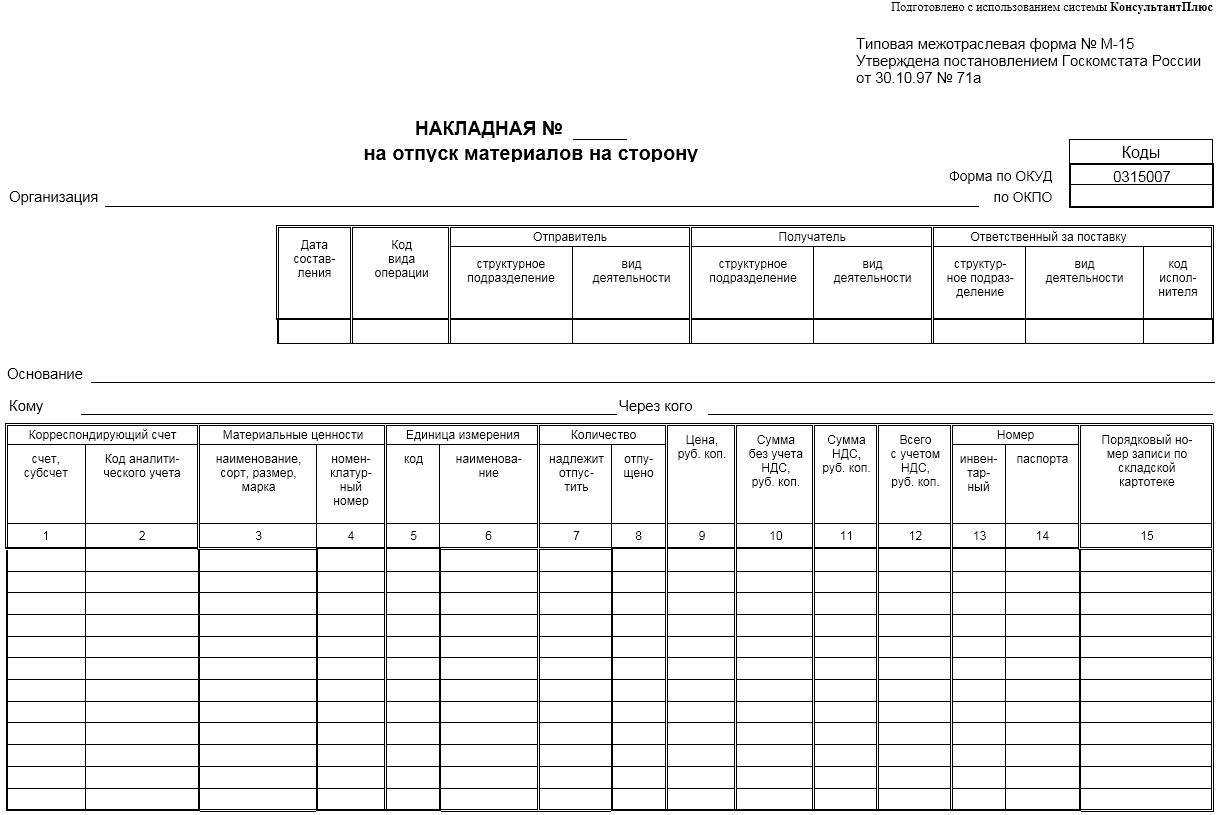

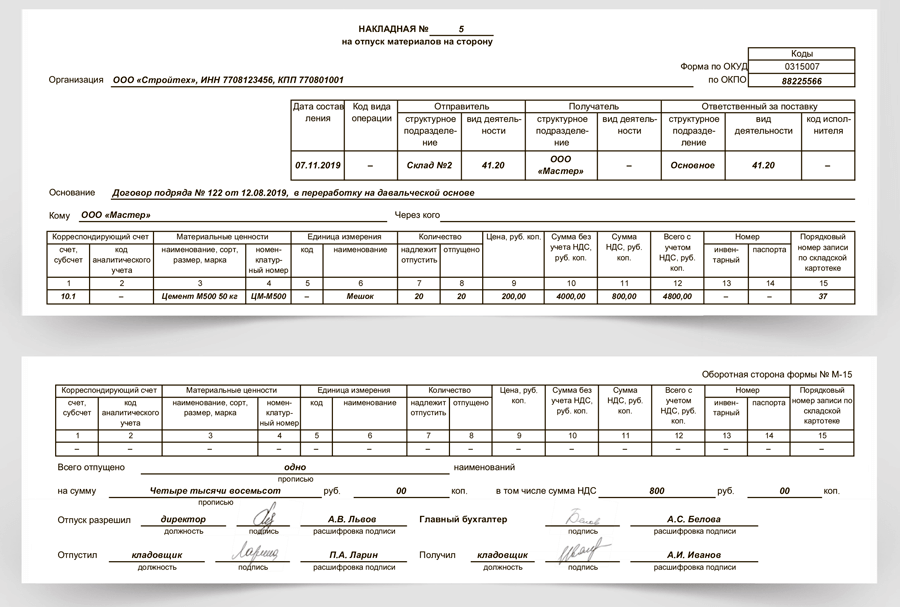

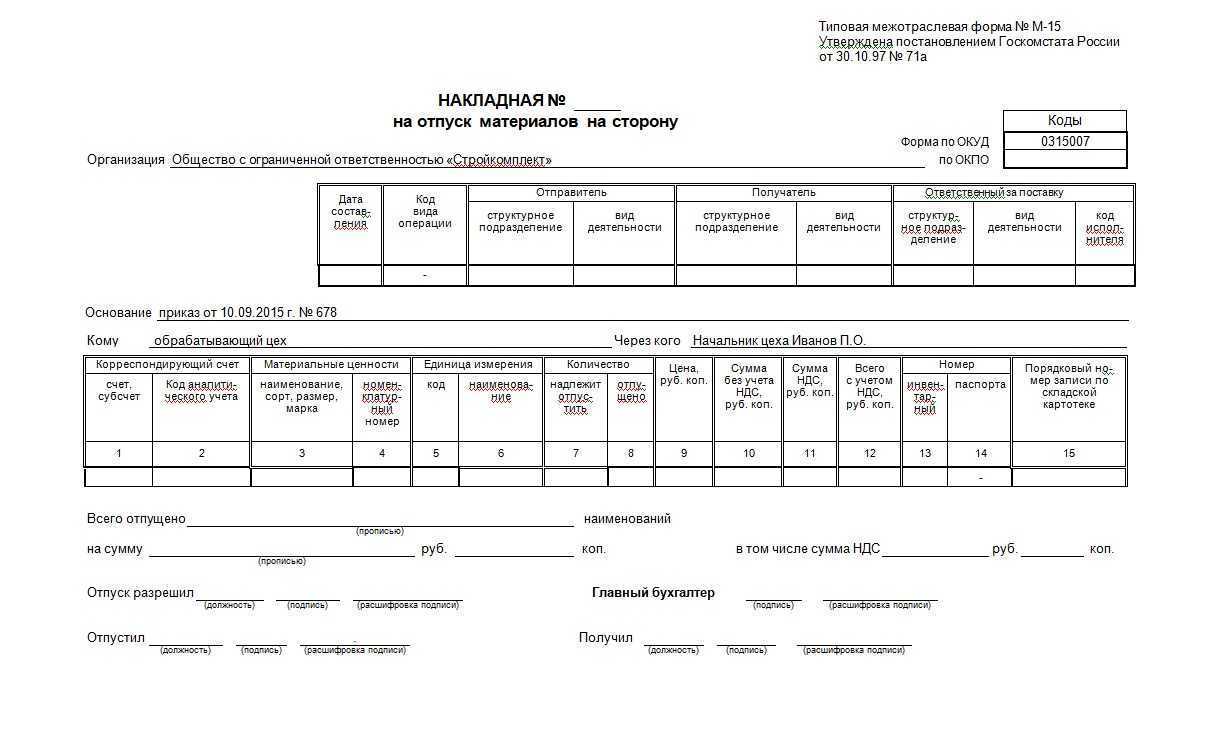

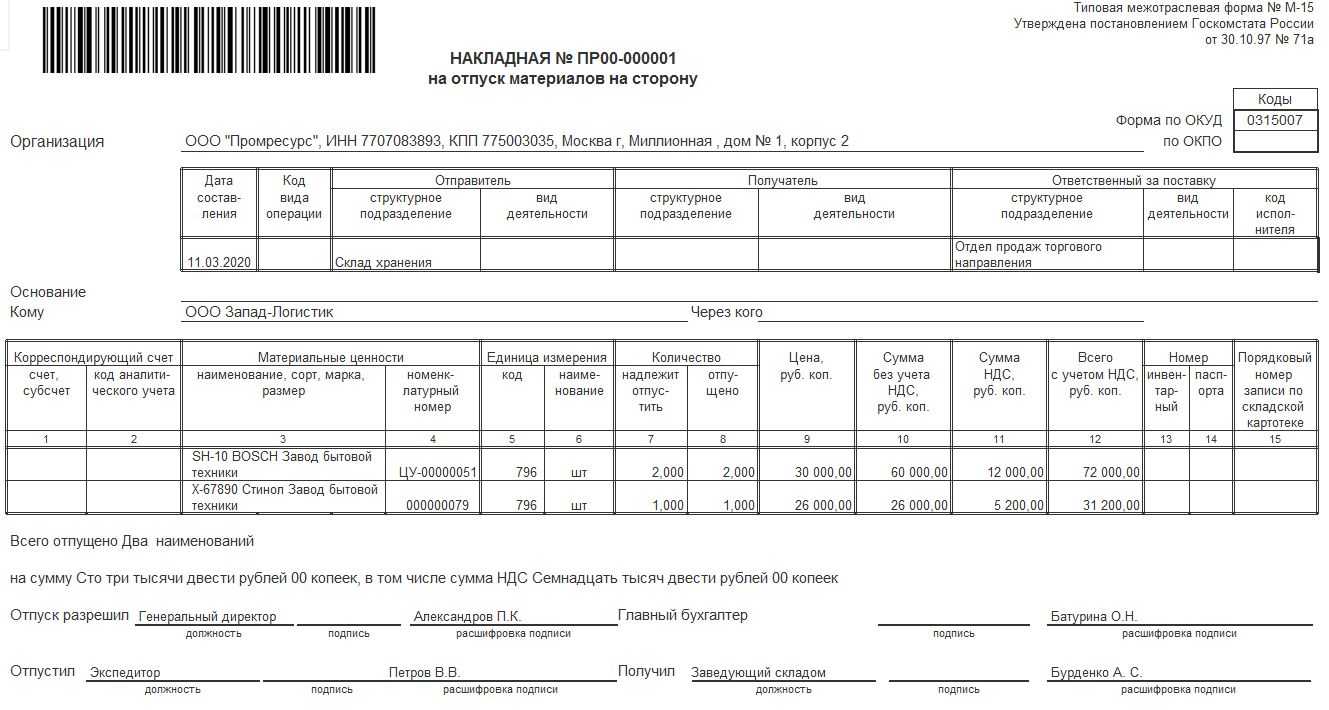

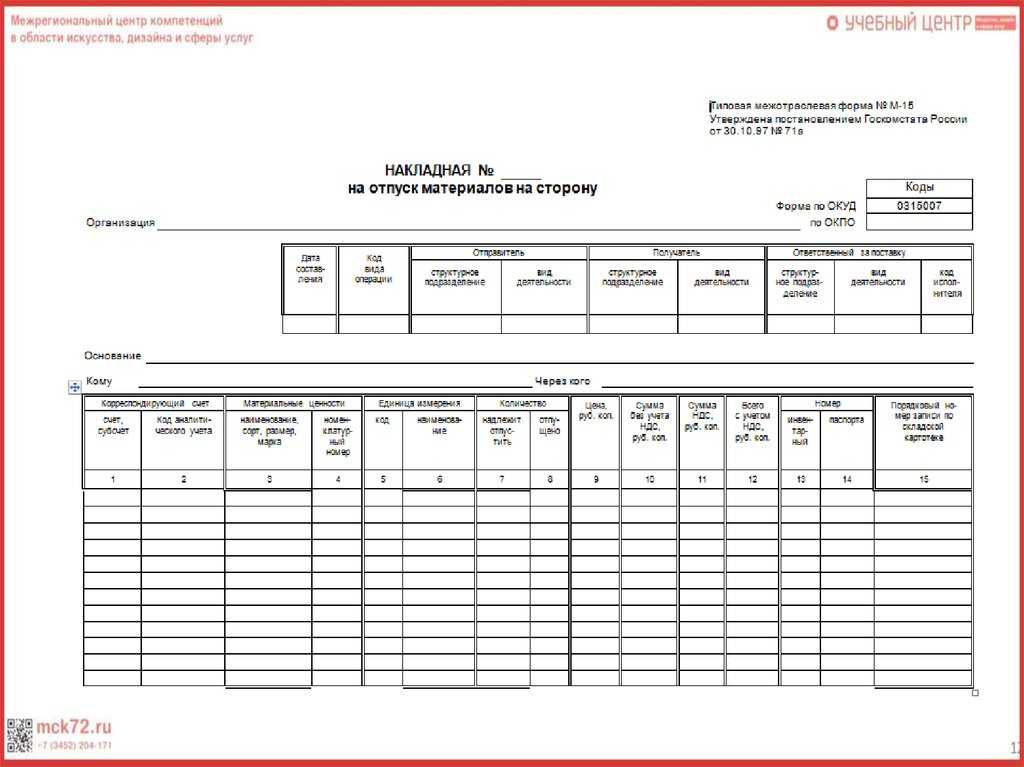

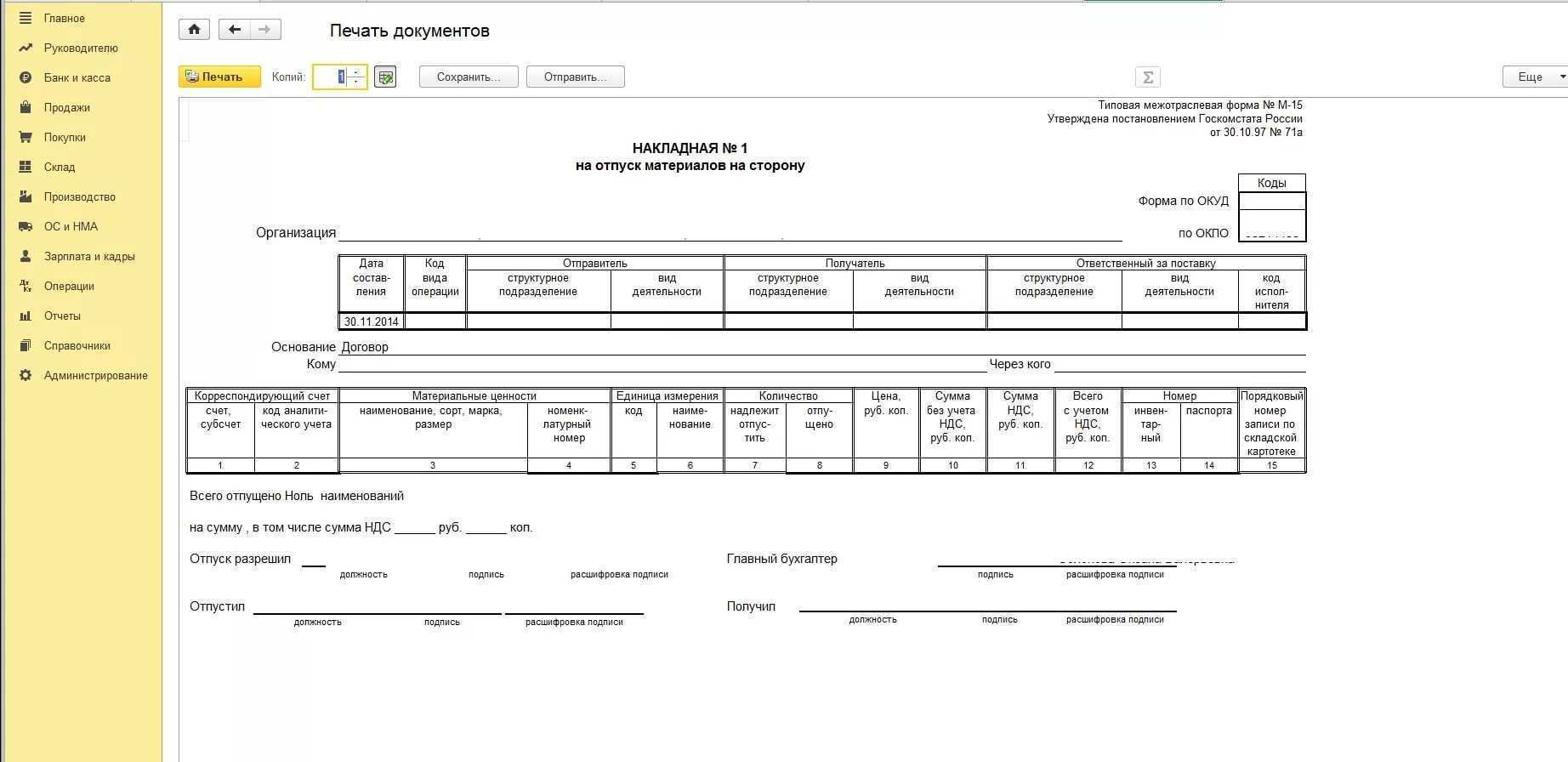

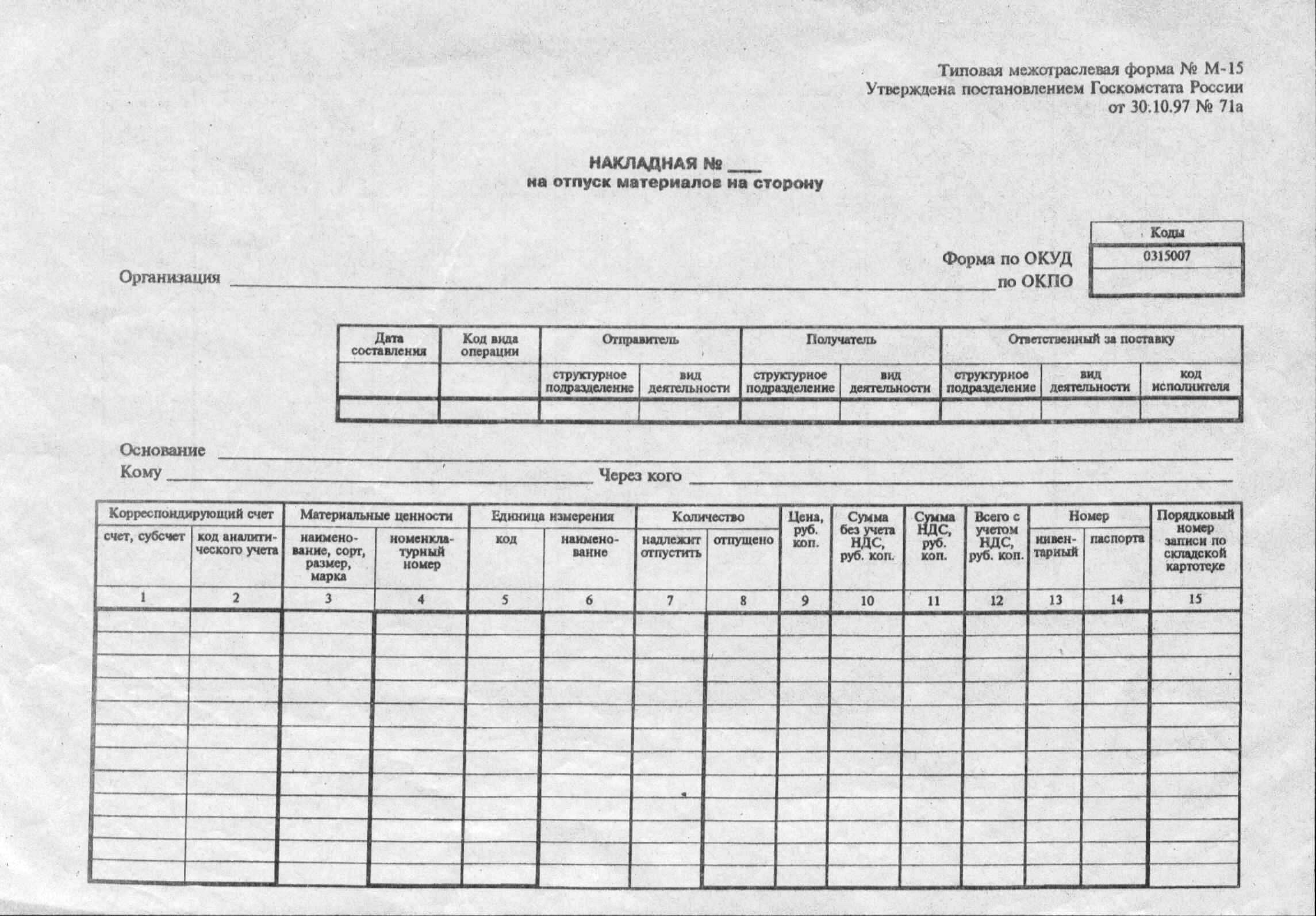

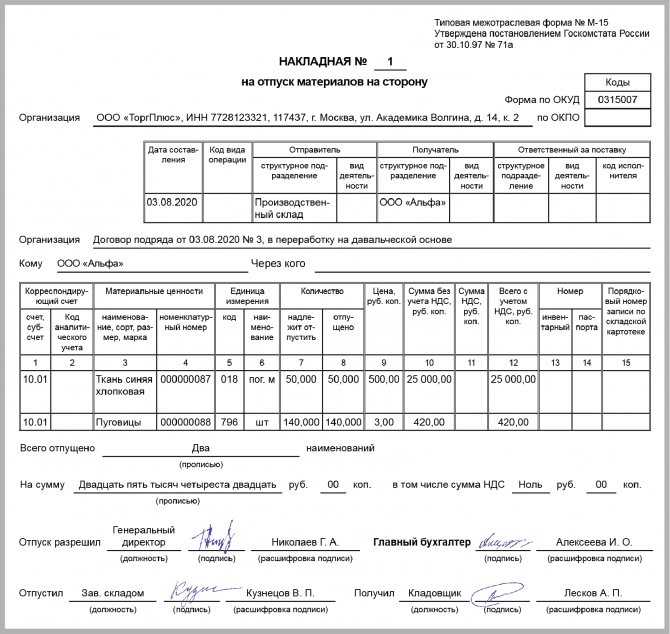

Форма М-15. Накладная на отпуск материалов на сторону

Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек. При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС. Рассчитывается как сумма показателей из граф 10 и 11.

Графы с 13-й по 15-ю заполняет кладовщик:

- в графе 13 указывается инвентарный номер, присвоенный материалу по данным складской картотеки;

- в графе 14 — номер паспорта, который имеется обычно у материальных ценностей, содержащих драгоценные металлы, камни. В остальных случаях в колонке ставится прочерк;

- в графе 15 ставится номер записи в карточке учета материалов.

По итогам накладной прописью указываются количество отпущенных наименований материальных ценностей, общая сумма ТМЦ и НДС, включенный в общую сумму. Подписывают накладную:

- ответственное лицо, разрешившее отпуск материальных ценностей;

- лицо, отпустившее материальные ценности;

- главный бухгалтер;

- получатель ценностей.

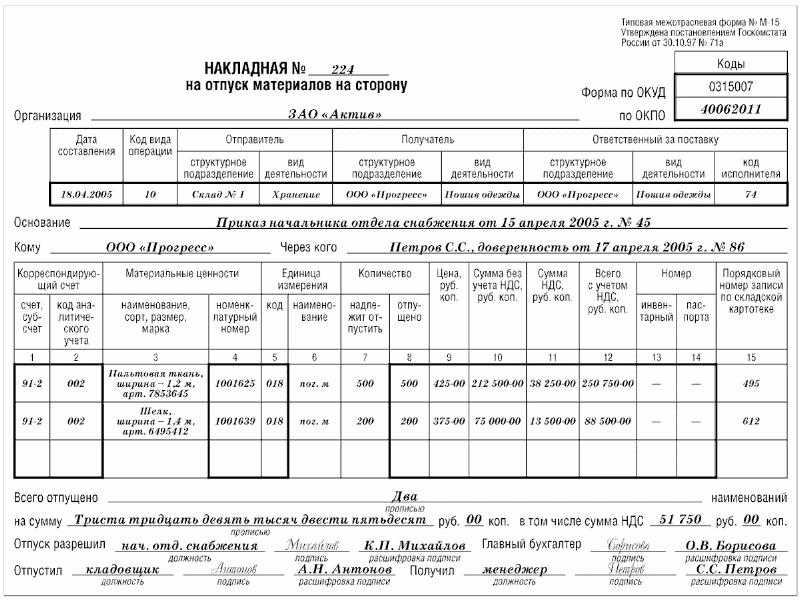

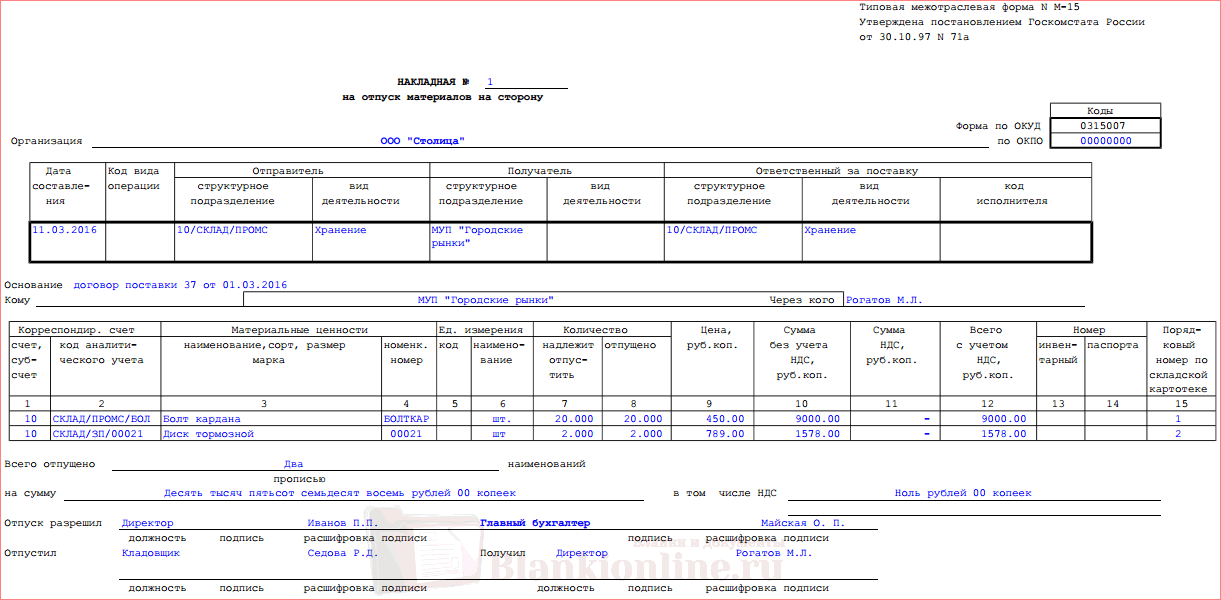

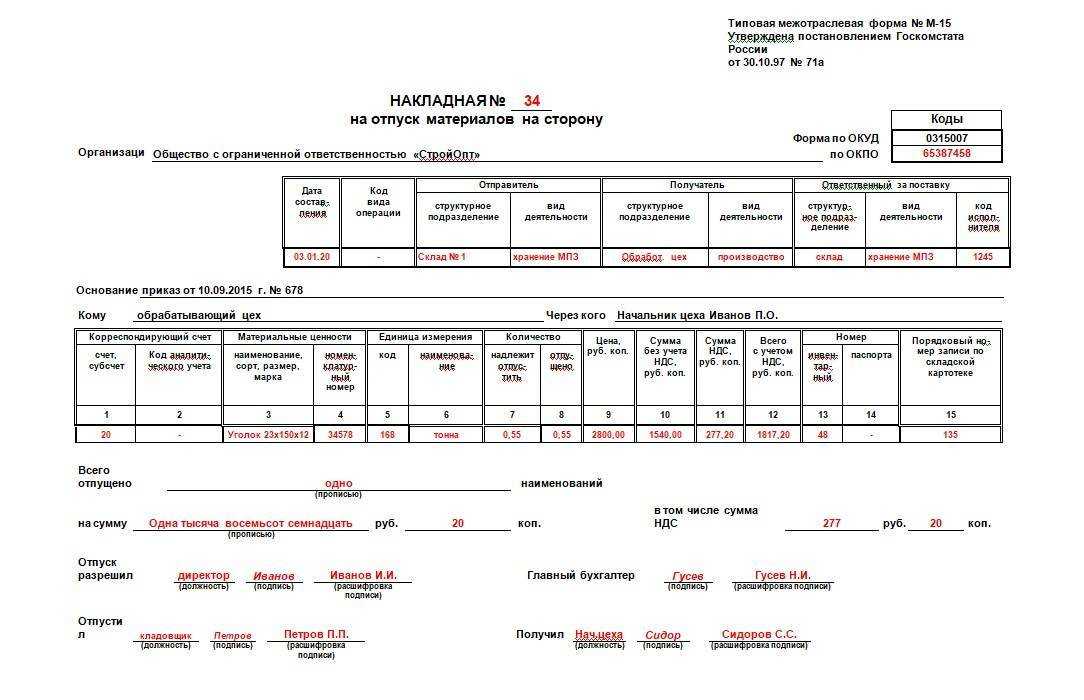

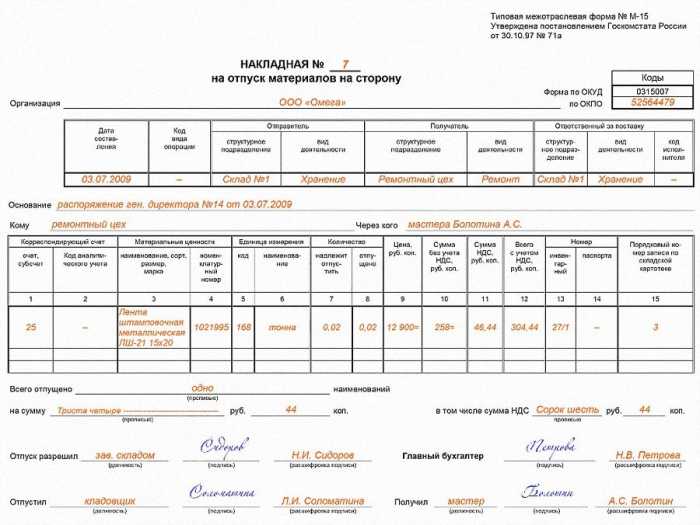

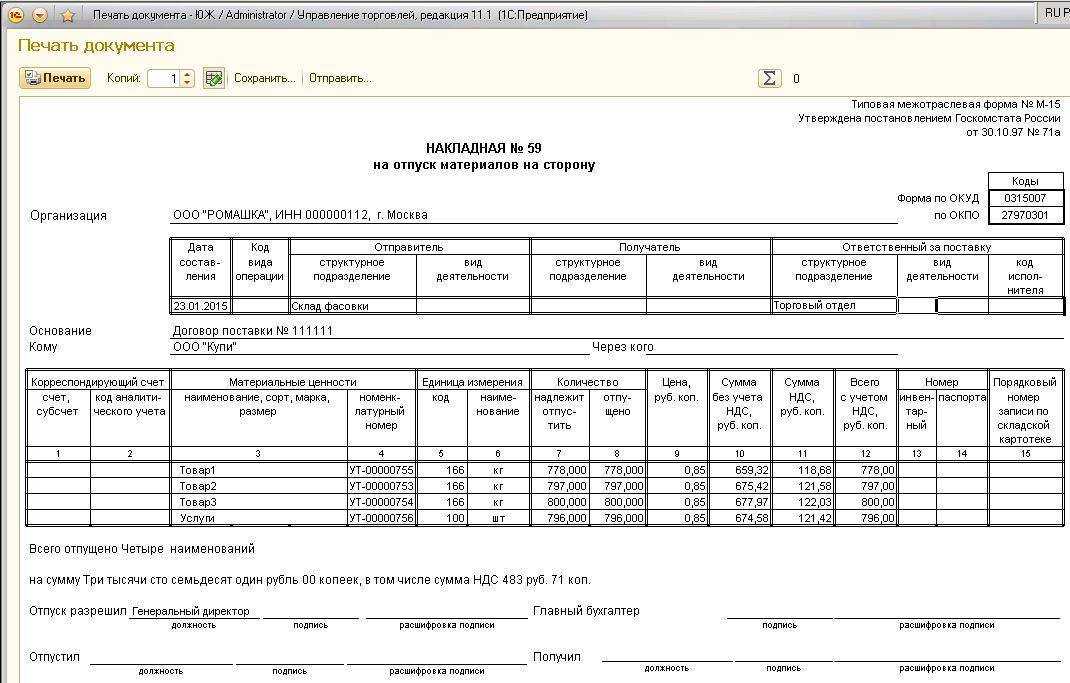

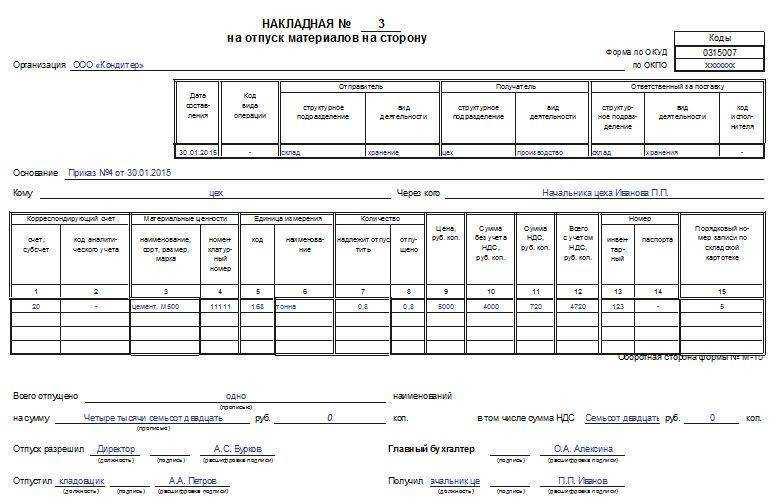

Образец заполнения накладной на отпуск ТМЦ на сторону

| Бланки. |

Как правильно заполнить акт передачи на ответственное хранение в 2021 году?

Как уже было сказано, в этих целях рекомендуется заполнять именно бланк МХ-1. С первого взгляда может показаться, что здесь не может возникнуть каких-либо сложностей. Но документ все-таки имеет определенные нюансы, о которых следует помнить. Чтобы можно было самостоятельно оформить данный документ, следует рассмотреть поэтапное его заполнение:

- в верхней части документа указываются сведения о стороне, которая принимает имущество. Здесь прописываются юридический и фактический адреса, правовая форма;

- ниже указывается конкретное подразделение. Именно здесь материальные ценности будут храниться. Нелишним будет указать условия и место хранения;

- подобным образом описывается и компания, которая передает имущество. Указывается ФИО руководителя компании, а также проставляются коды ОКПО;

- так как этот акт является дополнением основного документа, необходимо указать сведения о нем. Например, это может быть договор. Прописывается его номер и дата составления;

- ниже пишется название документа, и проставляется дата его оформления. Кроме этого, акту должен быть присвоен номер;

- также здесь должна быть указана суть документа, а именно, прием на хранение. Отмечается срок и точное место хранения.

Ниже идет основная часть, которая представлена в виде таблицы. В соответствующих графах указывается название имущества, его характеристики, количество. Если материальная ценность будет повреждена или уничтожена, компания, отвечающая за хранение, должна будет возместить ущерб. Именно поэтому в таблице имеются графы, в которых указывается стоимость имущества. Естественно, при подписании документа принимающая сторона должна видеть указанную цену, чтобы понимать всю ответственность таких действий. Если на хранение передается несколько материальных ценностей, то под таблицей указывается их количество и общая стоимость.

Под таблицей можно указать срок хранения и условия, при которых необходимо хранить имущество. Также здесь прописывается дополнительная информация, если в этом есть необходимость. В самой нижней части указываются сведения об ответственных лицах. Отмечается должность представителя компании, его подпись с расшифровкой. Аналогичные сведения указываются и о лице, которое принимает имущество на хранение. Если говорить о печатях, то нельзя назвать их обязательными. Хотя в том случае, если они все-таки используются организациями, штампы лишними не будут.

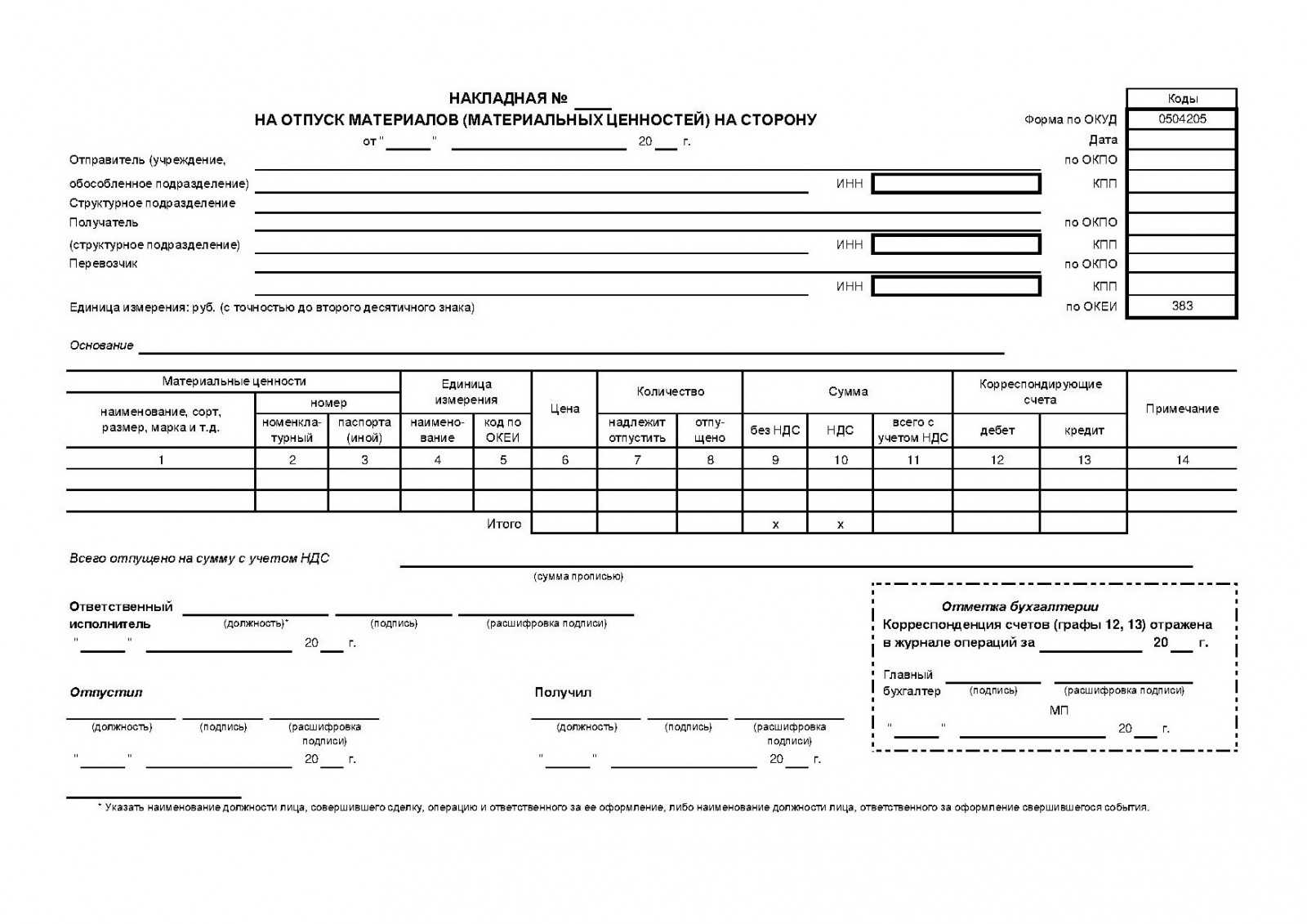

Что такое накладная на отпуск материалов?

Определение 1

Накладная на отпуск материалов – это разработанный и утвержденный Постановлением Госкомстата РФ официальный документ, который используется при документальном оформлении передачи товарно-материальных ценностей сторонней организации или третьим лицам.

Такую накладную следует относить к первичной бухгалтерской складской отчетности, документ имеет код «M-15». Формат накладной на отпуск материалов указан на рисунке 1.

Рисунок 1. Накладная на отпуск материалов. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Накладная на отпуск материалов. Автор24 — интернет-биржа студенческих работ

Статья: Накладная на отпуск материалов

Найди решение своей задачи среди 1 000 000 ответов

Стоит отметить, что с 2013 года в РФ формат данного документа не регламентируется, а потому может быть разработан организацией самостоятельно, но с обязательным указанием всех необходимых реквизитов. При этом форма данного документа должна быть обязательно отражена в учетной политике экономического субъекта.

Накладная на отпуск материалов чаще всего используется непосредственно внутри экономического субъекта при передаче товарно-материальных ценностей в филиалы или обособленные структурные подразделения, передаче ТМЦ на ответственное хранение сторонним организациям или на переработку как давальческое сырье. При этом в накладной можно сделать пометку о том, что является основанием для формирования такого документа.

Основные правила оформления накладной на отпуск материалов

- Предприятия и ИП имеют право самостоятельно разрабатывать её шаблон или выписывать накладную в произвольной форме.

- Несмотря на свободу в разработке накладной, стоит придерживаться общепринятых стандартов и учитывать определённые нормы и требования.

- В накладной обязательно нужно указывать данные компании, выпускающей накладную, информацию о получателе, дату составления и перечень материалов с их стоимостью.

- Заполняет документ бухгалтер предприятия и кладовщик, подписывают ответственные сотрудники и получатели.

- Выписывают накладную в двух экземплярах — один остаётся на предприятии, другой передаётся получателю.

Нужно ли ставить печать в накладной

Хотя стоит отметить, на данный момент юридические лица имеют право вести свою деятельность без использования печатей и штампов. Кроме этого, конкретно бланком М-15 не предусматривается проставление печатей. Это говорит о том, что такая накладная будет действительной и при отсутствии оттисков.

Сроки хранения

Данная накладная относится к первичной документации. Соответственно, срок ее хранения составляет не менее пяти лет. Этот срок начинается после окончания отчетного года. По истечении пятилетнего срока данную накладную разрешается уничтожить.

Ответственность за составление и учет

Как сказано выше, все лица, которые разрешают отправку материальный ценностей, и непосредственно этим занимаются, должны расписаться в документе. Обычно за сохранность таких документов отвечают сотрудники бухгалтерии. В больших организациях, где наблюдается оформление огромного количества различных документов, ответственным за сохранность первичной документации назначается специальный сотрудник.

Как происходит заполнение накладной по форме М-15

При отпуске матценностей необходимо оформить два экземпляра накладной, один из которых остается у передающей стороны, а другой отдается получающей.

Документу присваивается номер (следует избегать повторяющихся номеров в течение одного календарного года), а в его шапке прописывается название организации, в которой происходит формирование документа, вместе со статкодом по ОКПО.

Первая табличная часть предназначена для указания:

- даты составления;

- кода вида операции;

- передающей и принимающей сторон;

- ответственного за поставку.

Во второй табличной части происходит непосредственное оформление операции. В первых двух графах бухгалтерская служба должна проставить счет, субсчет и код аналитики. Затем указывается отпускаемый материал, его марка, вид, сорт, единицы измерения, количество, цена. Тут же происходит расчет стоимости отпускаемых запасов без НДС, суммы НДС и общей стоимости, включающей налог.

Внизу ставят свои подписи следующие лица:

- разрешившее отпуск матценностей,

- отпустившее ценности со склада,

- получатель,

- главный бухгалтер.

Прописью указываются количество отпущенных материалов и их общая стоимость с выделенной суммой налога.

Посмотрите заполненный образец накладной на отпуск материалов на сторону.

***

С помощью накладной по форме М-15 оформляется отгрузка сырья и материалов в обособленные подразделения или сторонние компании. Накладную можно составить по унифицированной форме, а можно разработать собственную с сохранением обязательных реквизитов.

***

Больше информации по теме — в рубрике «Бухгалтерские документы».

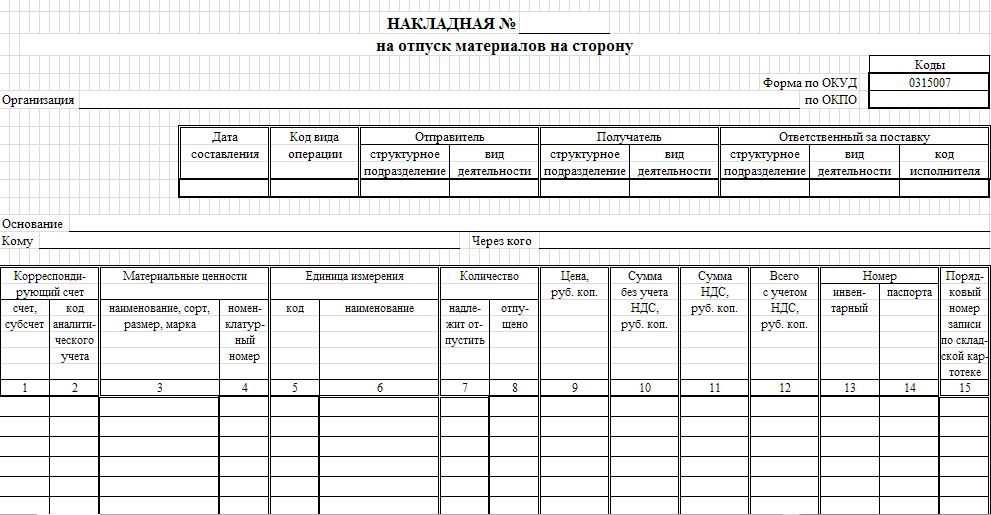

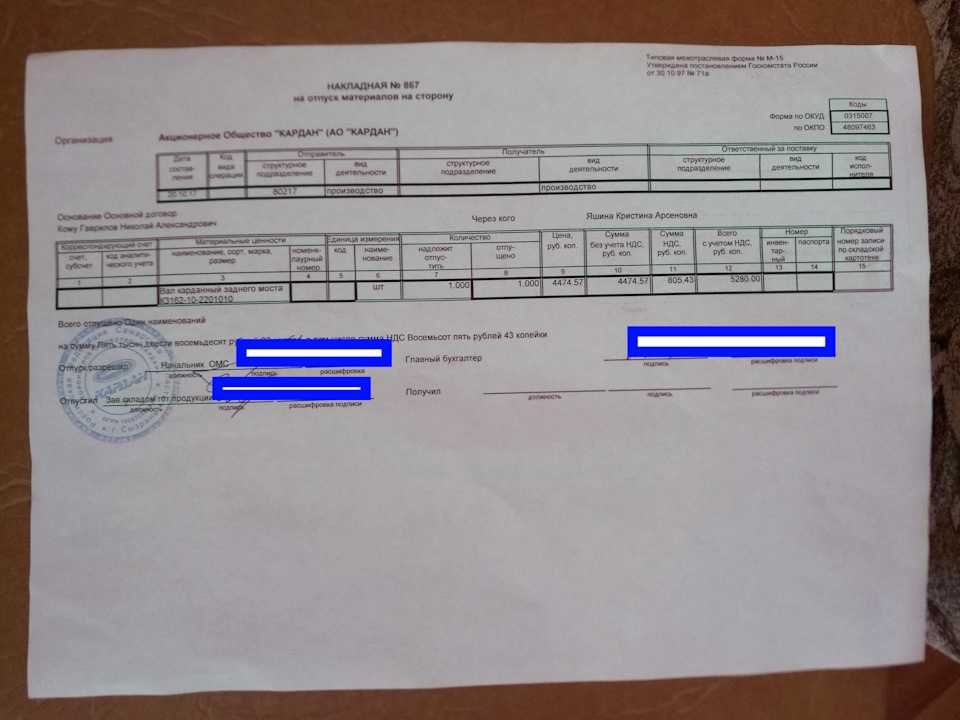

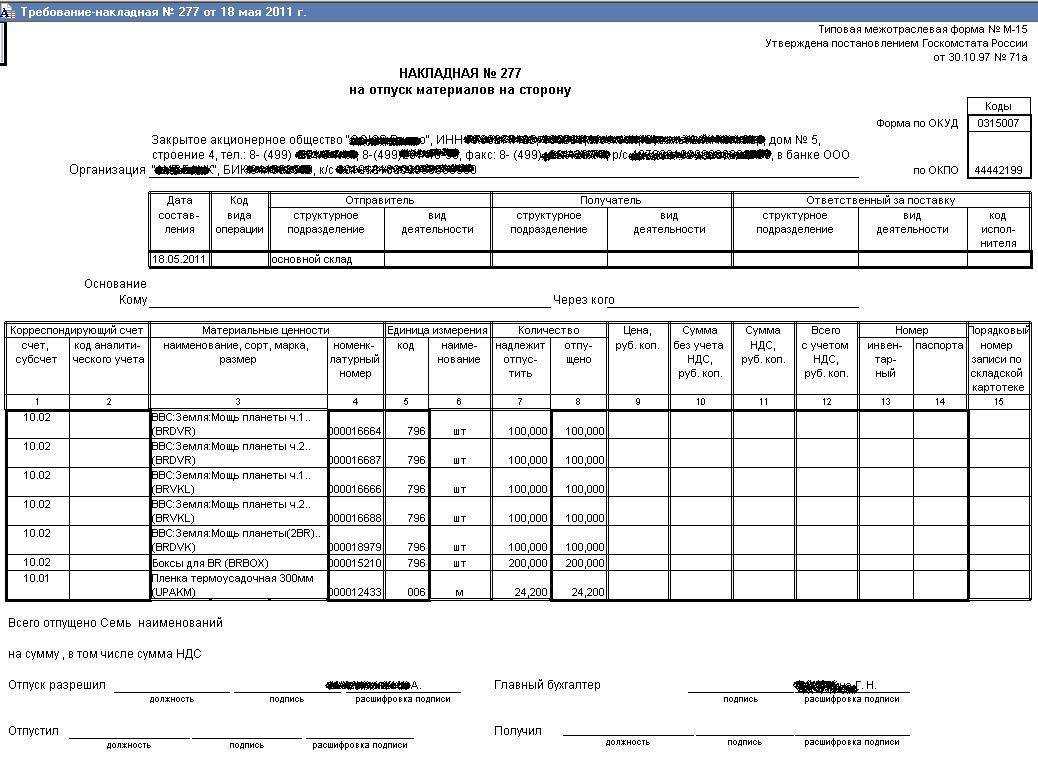

Оформление и заполнение накладной

Образец заполнения накладной на отпуск ТМЦ на сторону форма М-15

Образец заполнения накладной на отпуск ТМЦ на сторону форма М-15

Как правило, накладные имеют сквозную нумерацию, начинающуюся с 1 января текущего года.

Верхняя таблица документа содержит сведения о дате составления документа, коде применяемой операции (в случае, если организация использует систему кодирования), данные об отправителе, получателе и ответственном за поставку ТМЦ (структурное подразделение и вид его деятельности).

Ниже следует строка «Основание», предназначенная для указания основания выписки данной накладной (например, распоряжение директора). Чуть ниже расположена строка «Кому», в которой прописывают наименование подразделения-получателя, а также фамилию, имя, отчество его представителя и реквизиты предъявленной им доверенности.

Основная таблица документа содержит 15 граф:

- Графы 1 и 2 заполняются бухгалтером организации. В графе 1 указываются синтетический счет и субсчет к нему, отражаемые по дебету, в корреспонденции с кредитом счета учета ТМЦ. В графе 2 проставляется код аналитического учета списываемых материалов. Остальные строки может заполнять как бухгалтер, так и другое ответственное лицо.

- Графа 3 содержит сведения о наименовании, сорте, размере и марке ТМЦ.

- Графа 4 отражает номенклатурный номер материала. В случае, если организация не производит нумерацию ТМЦ, в данной графе ставится прочерк.

- В графе 5 ставится код единицы измерения в соответствии со справочником ОКЕИ.

- Графа 6 предназначена для отображения данных о единицах измерения списываемого материала.

- В графе 7 указывается количество ТМЦ, предназначенное к отпуску со склада.

- Графа 8 заполняется кладовщиком и содержит информацию о количестве фактически отпущенного материала.

- В случае, если ценовой учет материалов кладовщиком не ведется, графы с 9 по 12 подлежат заполнению бухгалтером. В графе 9 ставится цена в рублях и копейках за единицу ТМЦ без учета НДС.

- Графа 10 отражает суммарную стоимость отпущенных ценностей в рублях и копейках без учета НДС. Данные этой графы являются произведением показателей, указанных в графе 8 и 9.

- Графа 11 отражает общую сумму НДС и рассчитывается как произведение данных графы 10 и соответствующей ставки налога.

- Графа 12 представляет собой сумму показателей граф 10 и 11 и содержит данные о полной стоимости ценностей с учетом НДС.

- Графы 13, 14 и 15 заполняются кладовщиком.

- В графе 13 прописывается инвентарный номер материала.

- В графе 14 — номер паспорта ТМЦ (при его наличии). Если паспорта нет, то кладовщик ставит прочерк в этой графе.

- В графе 15 отображается номер записи, сделанной кладовщиком в карточке учета материалов.

Ниже следуют строки, необходимые для отображения количества наименований ТМЦ, отпущенных по данной накладной (прописью). За ней, также прописью, указывается общая сумма материалов с выделением НДС.

После чего в бланке документа предусмотрено место для подписей ответственных лиц. Среди них: лицо, разрешившее отпуск ТМЦ; лицо, отпустившее указанные ценности; главный бухгалтер организации и получатель ТМЦ.

Скачать бланк накладной на отпуск материалов на сторону

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

https://www.youtube.com/watch?v=upload

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Бухучет: передача и результат переработки

При передаче материалов в переработку на давальческой основе реализации не происходит, так как право собственности остается за организацией – заказчиком работы (п. 1 ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывайте, а учитывайте их на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н):

Дебет 10-7 Кредит 10

– переданы материалы в переработку.

Дальнейший учет материалов, отданных в переработку, зависит от результата переработки. Правила учета различны в зависимости от следующих случаев:

- результат переработки является готовым изделием;

- переработка лишь подготавливает материал к использованию;

- переработанные материалы используются в изготовлении (создании) основных средств.

Если в результате переработки получается готовый продукт, то затраты по переработке формируют себестоимость готовой продукции (п. 5 ПБУ 10/99). Отразите эту операцию так:

Дебет 20 (23…) Кредит 10-7

– возвращены материалы из переработки, и они учтены в себестоимости готовой продукции;

Дебет 20 (23…) Кредит 60

– учтена стоимость работ по переработке в себестоимости готовой продукции.

Если материалы подготавливаются к использованию, затраты по переработке увеличивают стоимость этих материалов (п. 68, 71 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Отражайте эту операцию так:

Дебет 10 Кредит 10-7

– возвращены материалы из переработки;

Дебет 10 Кредит 60

– учтена стоимость работ по переработке в стоимости материалов.

Если материалы, полученные из переработки, используются в создании (изготовлении) основных средств, затраты на переработку формируют первоначальную стоимость этих основных средств (п. 8 ПБУ 6/01). Отразите эту операцию так:

Дебет 08 Кредит 10-7

– возвращены материалы из переработки, и они учтены в первоначальной стоимости основных средств;

Дебет 08 Кредит 60

– учтена стоимость работ по переработке в первоначальной стоимости основных средств.

Форма ТОРГ-13: порядок заполнения

Обязательные реквизиты

При заполнении формы ТОРГ-13 необходимо учесть следующие обязательные реквизиты:

- Наименование предприятия-отправителя;

- Адрес предприятия-отправителя;

- Наименование предприятия-получателя;

- Адрес предприятия-получателя;

- Дата составления накладной;

- Номер накладной;

- Описание перемещаемых материалов (наименование, количество, единицы измерения);

- Подписи отправителя и получателя.

Порядок заполнения

- Выберите подходящий бланк формы ТОРГ-13.

- Внесите наименование и адрес предприятия-отправителя.

- Укажите наименование и адрес предприятия-получателя.

- Определите дату составления накладной и присвойте ей уникальный номер.

- В разделе «Описание груза» укажите наименование, количество и единицы измерения перемещаемых материалов.

- Проверьте правильность заполненных данных и подпишите накладную.

- Сохраните копию накладной для бухгалтерии, а оригинал передайте получателю.

Пример заполнения формы ТОРГ-13

| Наименование предприятия-отправителя | Адрес предприятия-отправителя | Наименование предприятия-получателя | Адрес предприятия-получателя | Дата составления накладной | Номер накладной | Описание груза |

|---|---|---|---|---|---|---|

| ООО «Альфа» | г. Москва, ул. Центральная, 10 | ООО «Бета» | г. Санкт-Петербург, ул. Приморская, 5 | 01.01.2023 | 12345 | Строительные материалы, 100 шт., шт. |

Оригинал накладной передан ____________________ (подпись отправителя)

Оригинал накладной получил ____________________ (подпись получателя)

Передача выигрышей и призов победителям конкурсов

Передача физическим лицам выигрышей и призов по результатам проведения конкурсов, соревнований и других мероприятий также признается безвозмездной реализацией и подлежит обложению НДС. В этом смысле призы ничем не отличаются от подарков.

Для целей налогообложения прибыли расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, относятся к нормируемым расходам на рекламу (п. 4 ст. 264 НК РФ). Такие расходы будут признаваться в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Если же проведение конкурса или соревнования не преследует рекламных целей, не предусмотрено коллективным договором и не входит в систему оплаты труда, то стоимость выигрыша учесть в расходах не получится.

Что касается НДФЛ, то стоимость выигрышей и призов, полученных в конкурсах, соревнованиях, играх, облагается по ставкам (п.п. 1, 2 ст. 224, п. 28 ст. 217 НК РФ):

- 35 % — в части превышения 4 000 руб., если мероприятие проводится в целях рекламы товаров, работ и услуг;

- 13 % и без применения вычета 4 000 руб., если мероприятие проводится в иных целях (письмо Минфина России от 20.08.2018 № 03-04-05/58919);

- 13 % — в части превышения 4 000 руб., если мероприятие проводится по решениям Правительства РФ и представительных органов власти (письмо Минфина России от 14.11.2018 № 03-04-06/81966).

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) можно отражать передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании.

Пример 2

|

ООО «Современные Технологии» в марте 2019 года участвует в выставке, где проводит в рекламных целях розыгрыш призов среди посетителей. Всего разыгрываются 10 призов стоимостью 1 200,00 руб. (в т. ч. НДС 20 % — 200,00 руб.). Победители определяются случайной выборкой с помощью компьютерной программы. По данным налогового учета сумма расходов на проведение розыгрыша призов не превышает 1 % выручки от реализации за текущий отчетный период. |

Передачу призов также удобно отражать документом Безвозмездная передача. Порядок заполнения закладки Товары аналогичен порядку, описанному в Примере 1. Поскольку призы передаются неопределенному кругу лиц, то поле Получатель также заполнять не нужно.

На закладке Счет затрат в поле Счет затрат следует самостоятельно установить требуемый счет (например, счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с видом расхода Расходы на рекламу (нормируемые)).

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92). Данный вывод можно распространить и на передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании. Поэтому в поле Счет учета НДС следует оставить счет 91.02, предлагаемый программой по умолчанию (рис. 3).

Рис. 3. Счета затрат при передаче призов в рамках рекламной кампании

После проведения документа Безвозмездная передача формируются записи регистра бухгалтерии:

- Дебет 44.01 Кредит 41.01

- — на стоимость призов (10 000 руб.).

- Дебет 91.02 Кредит 68.02

- — на сумму начисленного НДС (2 000 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

- Сумма Дт НУ 44.01 и Сумма Кт НУ 41.01

- — на стоимость призов (10 000 руб.).

- Сумма Дт ПР 91.02

- — на постоянную разницу (2 000 руб.).

В месяце передачи призов после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет отложенного налога по ПБУ 18 будет признан постоянный налоговый расход:

- Дебет 99.02.3 Кредит 68.04.2

- — на сумму 400 руб. (2 000 руб. х 20 %).

Справка-расчет или сводный счет-фактура, выставленный при передаче призов, будет зарегистрирован в книге продаж с кодом вида операции «10». Стоимость выданных призов будет включена в состав косвенных расходов, которые в декларации по налогу на прибыль отражаются по строке 040 Приложения № 2 к Листу 02.

В отчете о финансовых результатах стоимость призов отражается в составе строки 2210 «Коммерческие расходы», а сумма начисленного НДС — в составе строки 2350 «Прочие расходы».

|

1С:ИТС О том, как отразить начисление НДС при рекламной раздаче товаров, см. в справочнике раздела «Бухгалтерский и налоговый учет». |