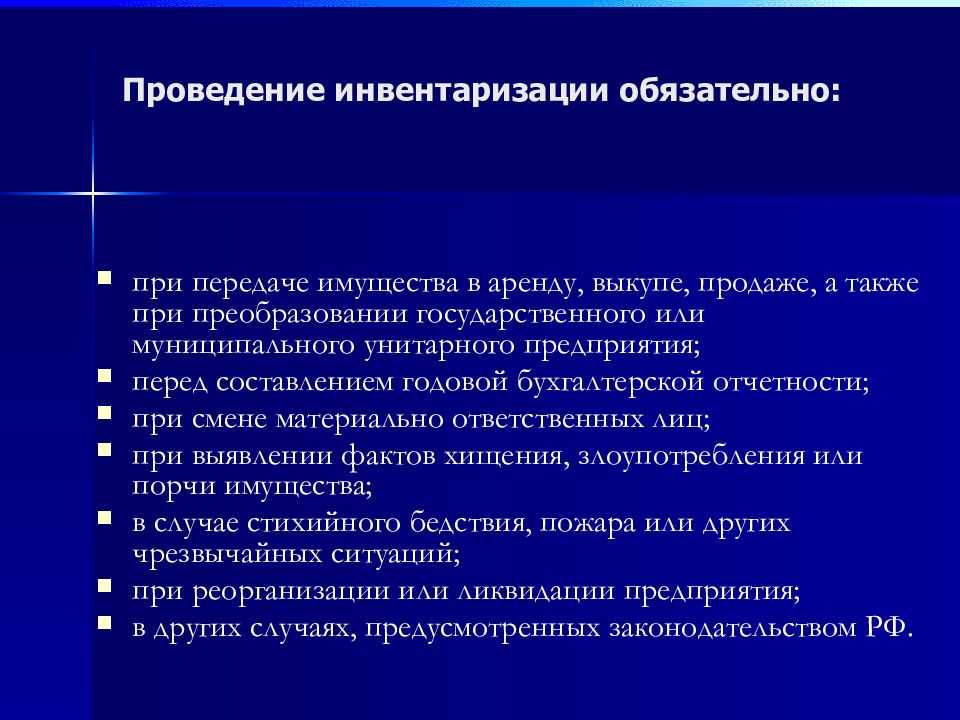

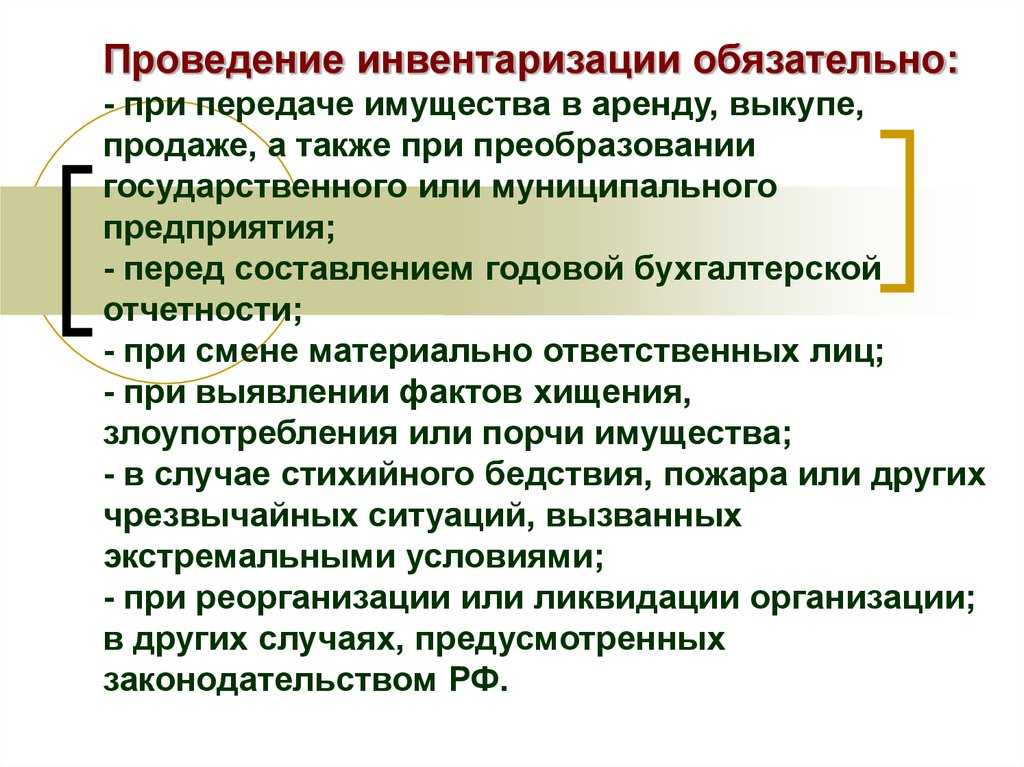

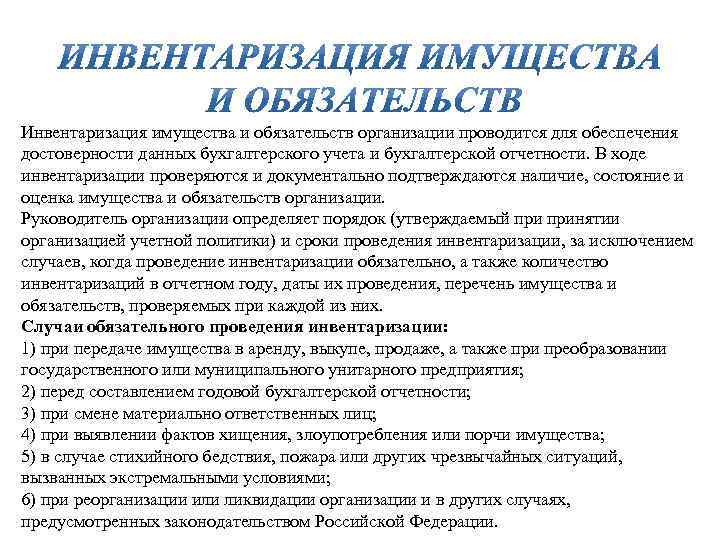

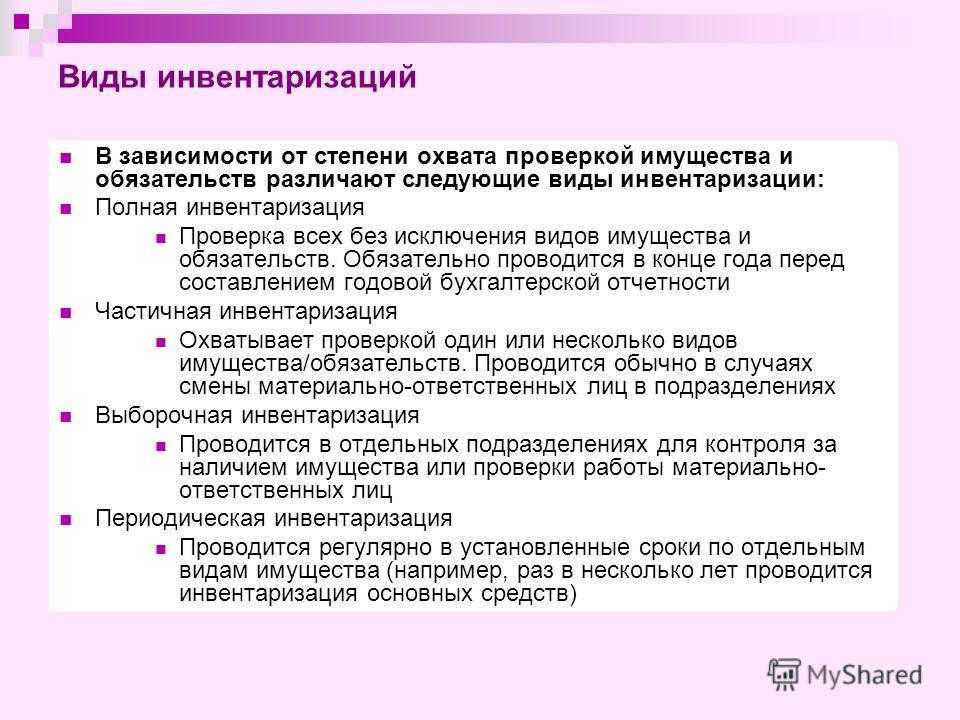

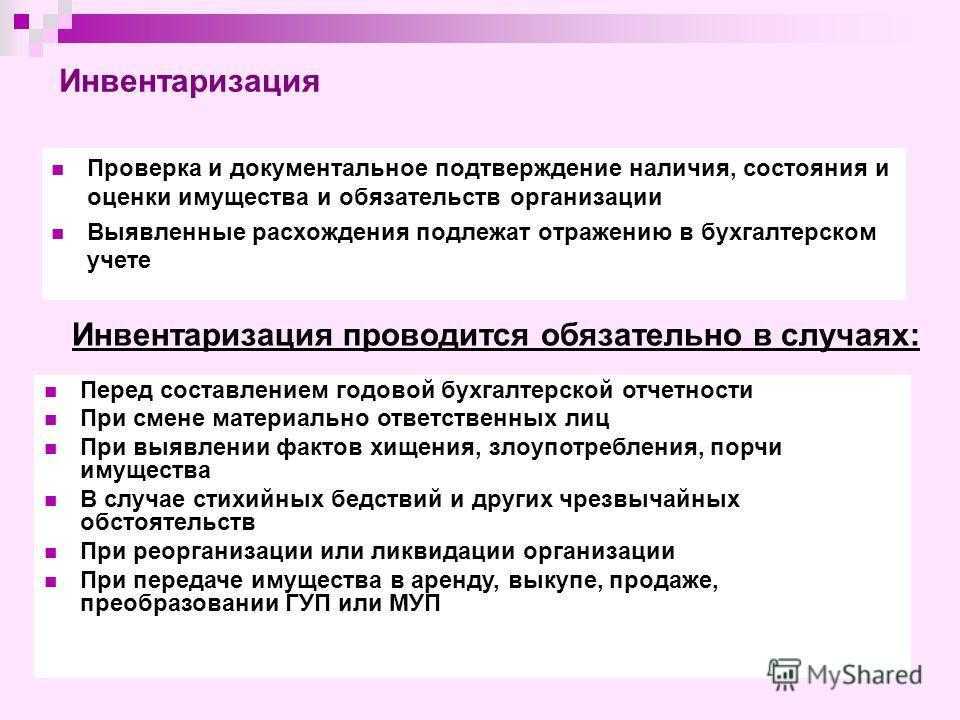

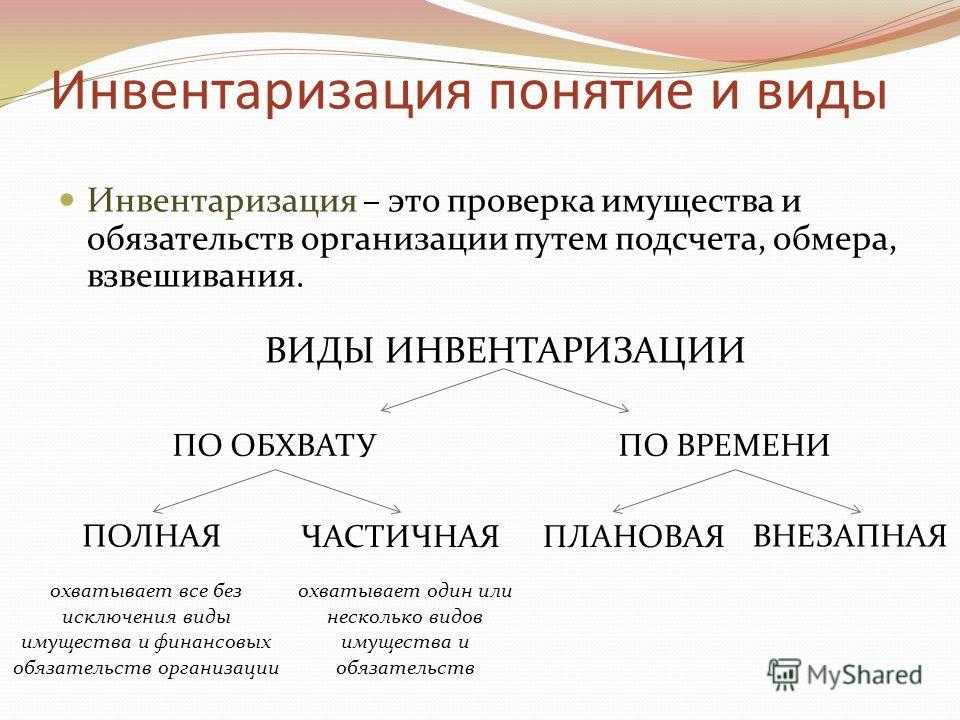

Обязательная инвентаризация: в каких случаях проводить

1. При передаче в аренду, при выкупе или продаже имущества

В этом случае, согласно п. 2.11 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации, инвентаризацию проводит продавец/арендодатель и передает описи имущества покупателю/арендатору.

Собственник компании передавал принадлежащий ему бизнес как имущественный комплекс в доверительное управление. Компания провела сплошную инвентаризацию всех активов и обязательств, в результате которой были выявлены излишки основных средств – производственных складов, возведенных хозяйственным способом, но не принятых к учету.

2. Перед сдачей годовой бухгалтерской отчетности

Инвентаризация активов проводится в 4 квартале текущего года, а инвентаризация обязательств должна быть проведена на 31 декабря года, за который подготавливается отчетность. Инвентаризация ОС может проводиться 1 раз в каждые три года, а архивных и библиотечных фондов – 1 раз в пять лет (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 № 34н).

Конечно, серьезных наказаний за нарушение сроков проведения инвентаризации не предусмотрено, максимум, что может грозить – это штраф до 10 тыс. рублей в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП РФ. Однако, если инвентаризация не проводится, возрастают риски предоставления недостоверной отчетности. И если налоговые органы выявят недостачи активов, которые привели к занижению налоговой базы, то штраф увеличится до 20%-40% от суммы выявленной недоимки. Дополнительно будут взысканы предусмотренные законодательством суммы начисленных пени.

А за крупные недоимки по налогам, возникшие после выявленных контрольными органами несоответствий между учетными данными и результатами проведенной инвентаризации, может вовсе грозить уголовная ответственность в соответствии со ст. 198-199 УК РФ.

3. При смене материально ответственных лиц

Инвентаризация проводится по состоянию на день приемки-передачи дел. Если же материальная ответственность возлагается на бригаду, то инвентаризация должна быть проведена при смене руководителя коллектива (бригадира), а также при выбытии из коллектива (бригады) более 50% его членов (п. 1.6. Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации).

Если смена материально-ответственного лица не сопровождалась проведением инвентаризации, то существует риск того, что ответственность за выявленные впоследствии недостачи будет возложена на нового преемника или лечь на плечи самой компании.

4. При установлении фактов хищений, злоупотреблений и порчи имущества

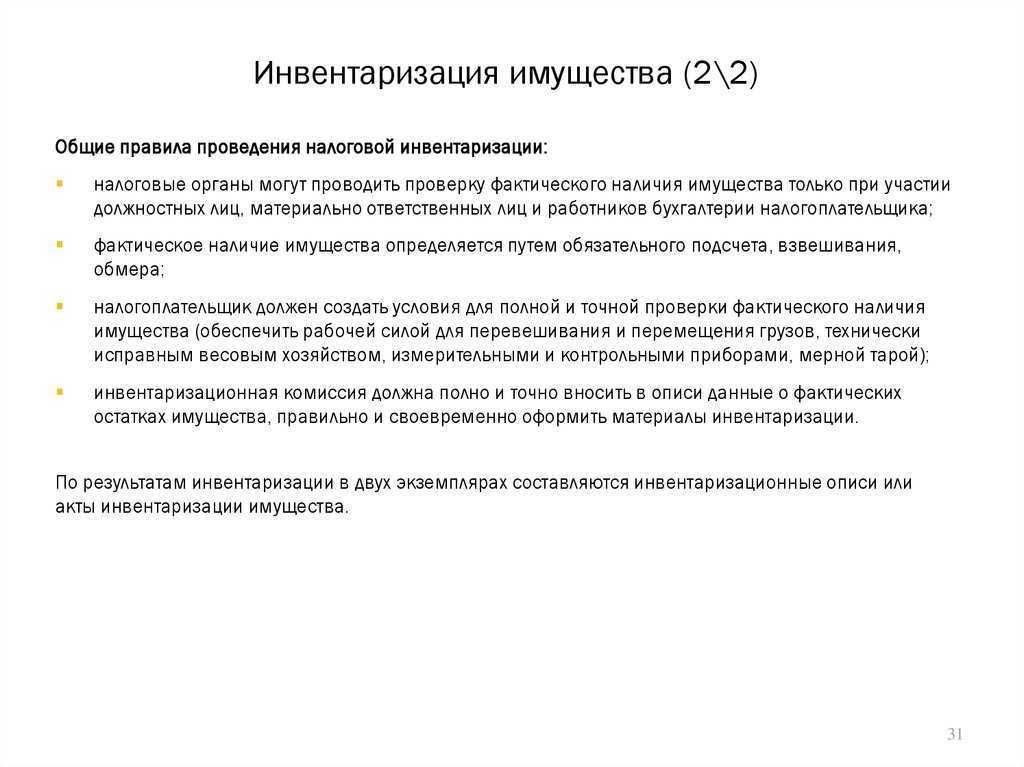

Необходимость проведения инвентаризации в таких обстоятельствах определена п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – 402-ФЗ), п. 1.5 Методических указаний по инвентаризации.

Крупное швейное предприятие решило провести инвентаризацию после обнаружения факта хищения. Сумма выявленной в процессе инвентаризации недостачи ТМЦ составила более 20 млн. рублей. Клиенту было рекомендовано провести финансовое расследование (форензик), в рамках которого все случаи хищений и мошеннических действий документируются, собираются доказательства, а также осуществляется поиск виновных и привлечение их к ответственности компетентными органами.

Подробнее

5. В случае стихийных бедствий, пожаров, аварий

Если имущество пострадало от стихийного бедствия или иной чрезвычайной ситуации, проводится его инвентаризация в соответствии с Методическими указаниями по инвентаризации. Стоимость пострадавшего имущества включается в состав внереализационных расходов, учитываемых при налогообложении прибыли и уменьшает налогооблагаемую базу, а само имущество исключается из бухгалтерского учета и не учитывается в расчете налога на имущества.

6. В случае ликвидации организации

Инвентаризация проводится перед составлением разделительного баланса. Если компания признана судом банкротом, то инвентаризация проводится в течение трех месяцев с даты введения конкурсного производства, однако суд может увеличить этот срок (п. 2 ст. 129 Федерального закона от 26.10.2002 «О несостоятельности (банкротстве) № 127-ФЗ»).

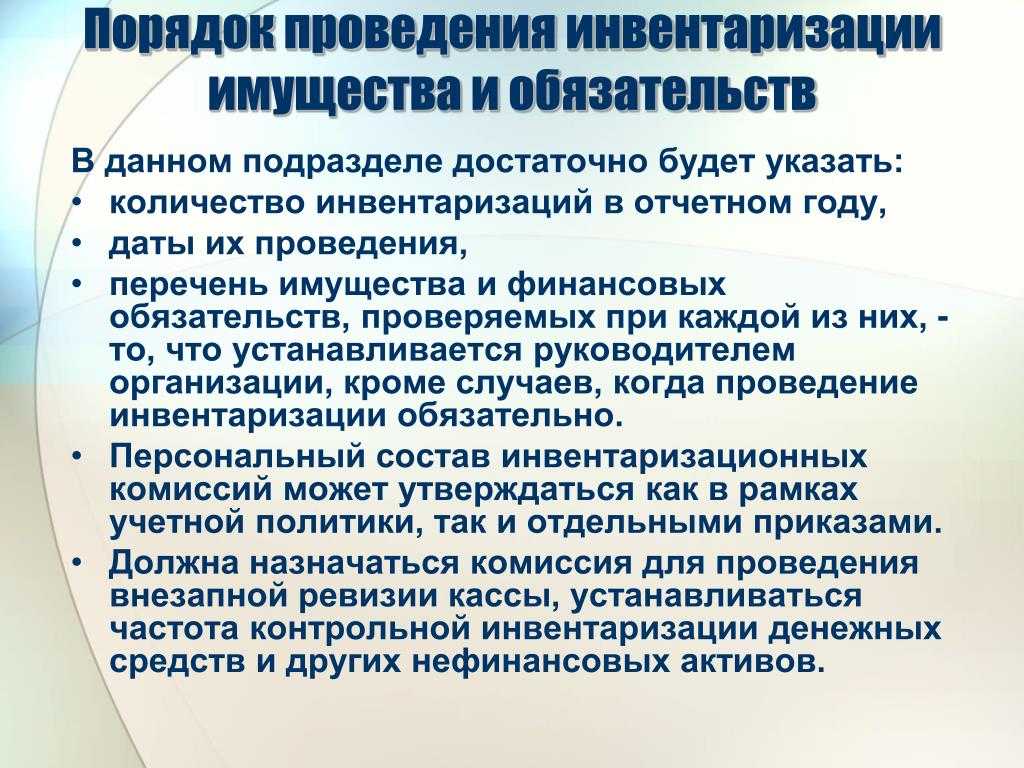

Во всех других случаях дату проведения инвентаризации, объем и способ проведения, перечень активов и обязательств, подлежащих инвентаризации, устанавливается руководителем компании (ст. 11 402-ФЗ).

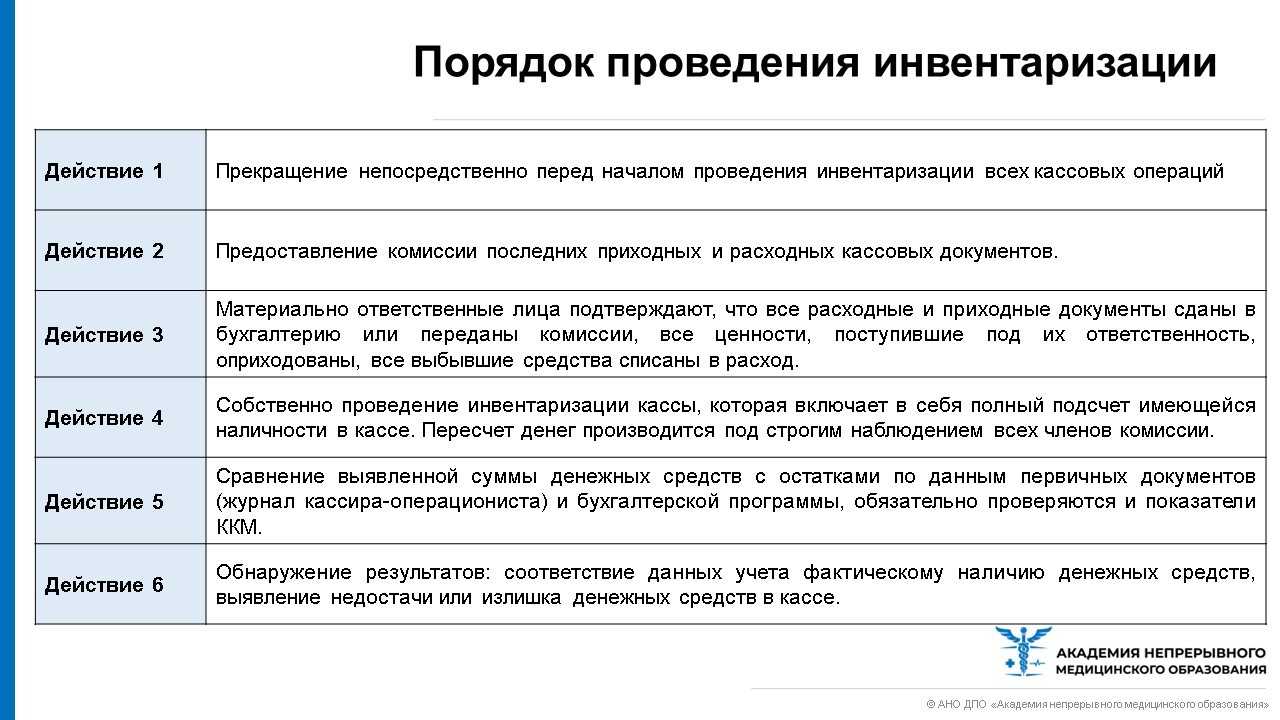

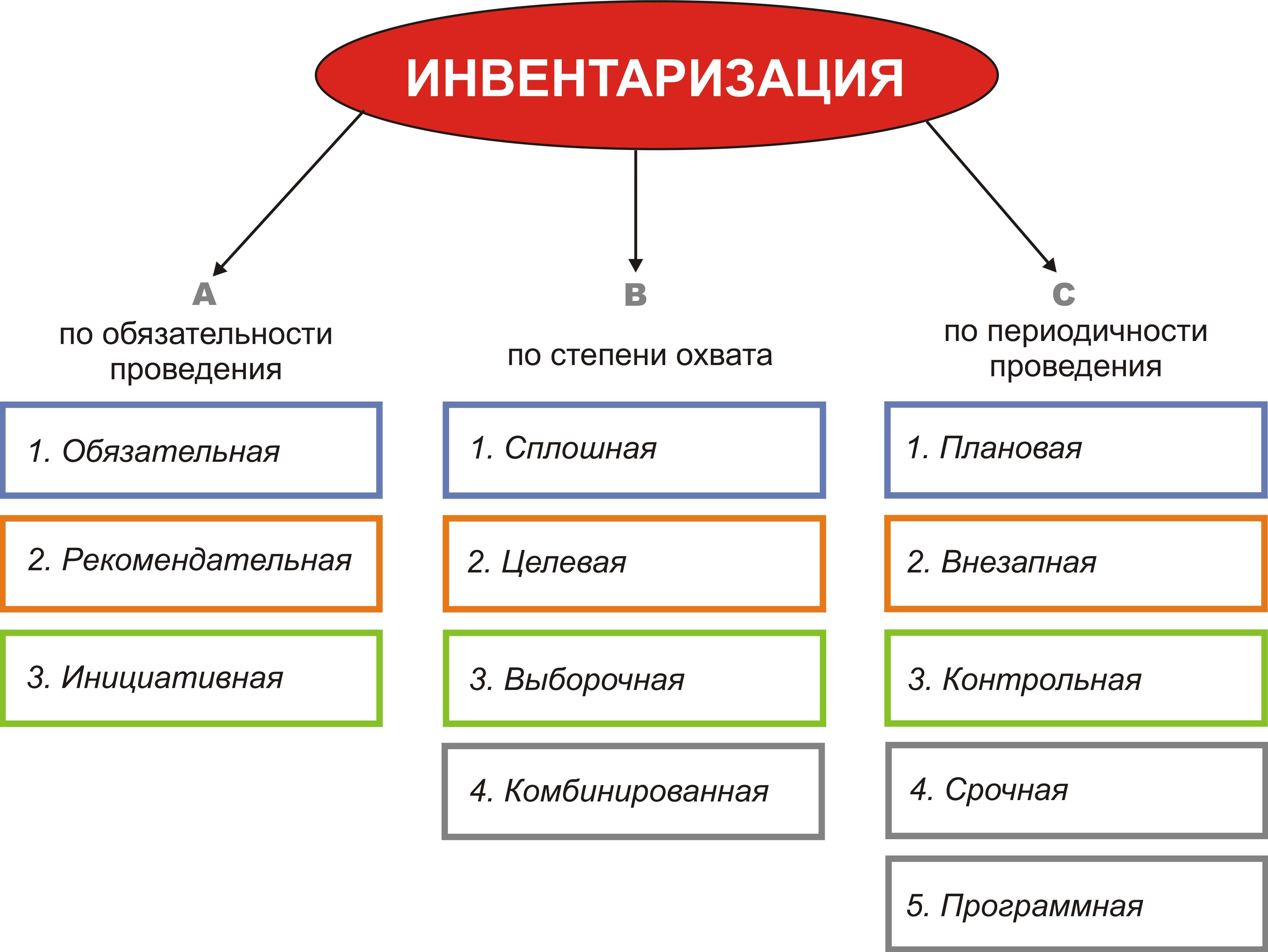

Этапы проверочных работ

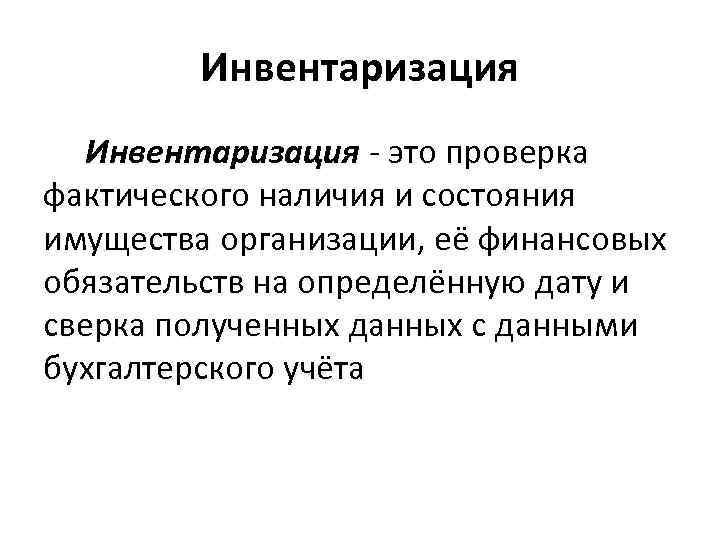

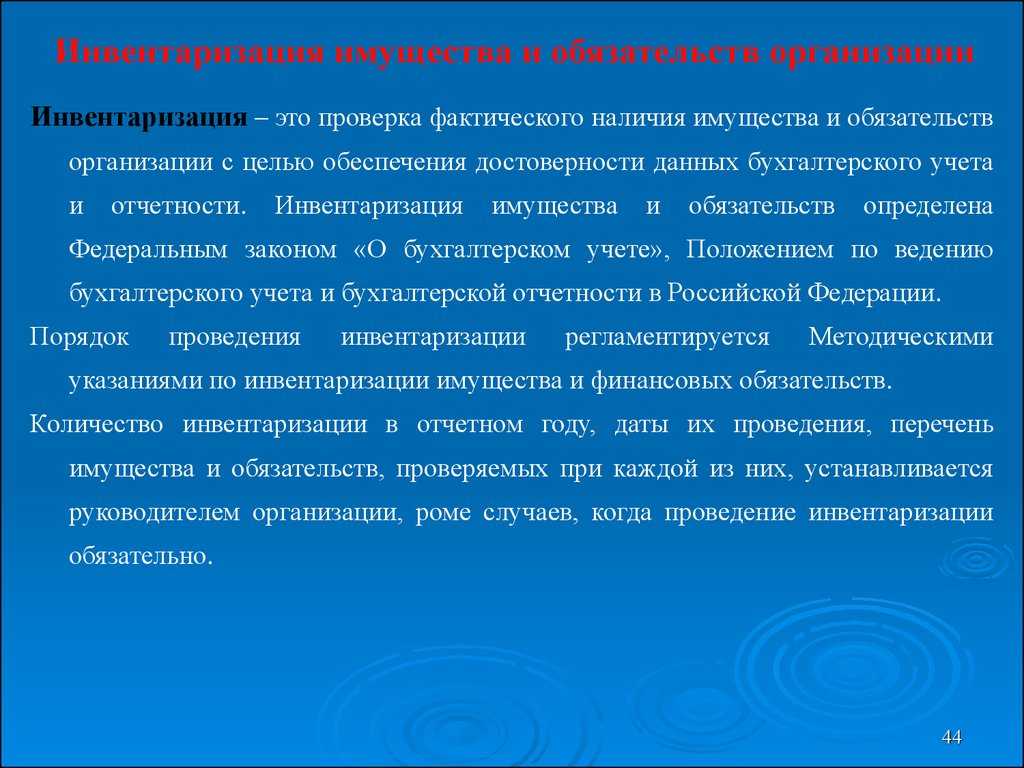

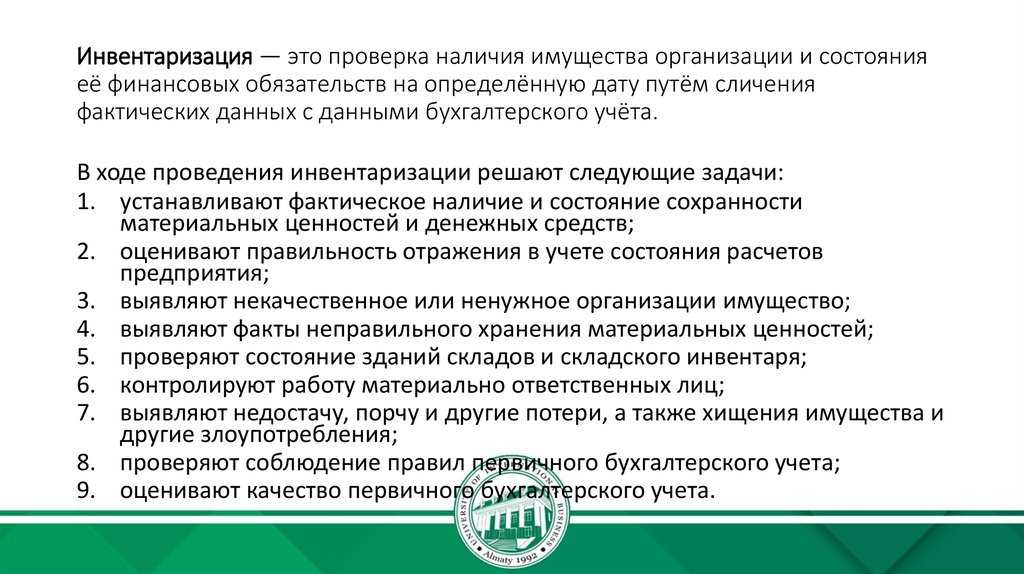

В большинстве случаев, инвентаризация проводится в 3 этапа. Перед тем, как приступить к проверке, рекомендуется ознакомиться с порядком проведения инвентаризации согласно приказу Минфина РФ №-49 от 13.06.95 года. На основании полученной информации можно приступить к первому этапу проведения проверки.

Этап 1. Приказ руководителя организации

Инвентаризация всегда начинается с приказа руководителя организации. Кроме этого, перед началом проверки необходимо выбрать нескольких граждан, которые будут входить в комиссию, занимающуюся проверкой всех процедур во время ревизии, а именно их тщательностью и корректностью опираясь на законодательные акты. Состав данной комиссии должен отображаться в приказе руководителя об инвентаризации и объектах, подлежащих исследованию.

Руководство компании должно учесть, что каждый из членов комиссии должен быть независимым экспертом. Например, в состав комиссии может войти начальник отдела продаж, юрист, бухгалтер и другие лица. На первом этапе проведения проверки, каждый из материально-ответственных сотрудников должен заняться приведением в порядок первичной документации.

На данном этапе рекомендуется оприходовать все материалы и товары, а брак отправить на списание. Это объясняется тем, что в процессе проверки отпуск и прием материальных ценностей будет временно приостановлен.

Этап 2. Опись всего имущества организации

Данный этап проверки включает в себя опись всего имущества организации, поэтому считается основным. Это касается каждого подлежащего проверке объекта, находящегося на балансе организации как при частичной, так и при полной инвентаризации. Говоря о способах подсчёта, они зависят от объекта ревизии. Члены комиссии имеют возможность использовать методы поштучного пересчета, взвешивания или другие подходящие способы измерения.

Вся информация, которая отображается в инвентаризационных отчётах, оформляется в 2-х экземплярах. На каждой странице проверочной документации необходимо подводить итоги. По завершению ревизии, опись должны согласовать лица, находящиеся в составе комиссии, а также материально-ответственные сотрудники. После этого, инвентаризационную опись следует отправить в бухгалтерию.

Этап 3. Сверка информации

Данный этап проверки включает в себя сверку полученной по итогам информации. Если в результате всех проведенных процедур была выявлена недостача или наоборот, излишки, следует заняться оформлением сличительной ведомости.

Но, стоит учесть, что в некоторых случаях инвентаризация может быть признана недействительной. Кроме этого, итоговые результаты иногда оспариваются одним или несколькими материально-ответственными сотрудниками.

Это может произойти на фоне выявленных нарушений в процессе проведения ревизии. Например:

- В процессе проведения инвентаризации в офисах или на складе присутствовали посторонние лица;

- Проверочные документы были составлены с нарушениями;

- На отдельных этапах проверки один или несколько материально-ответственных сотрудников или членов комиссии отсутствовали.

Если итоги проверки всё-таки были признаны сотрудниками достоверными, руководство организации должно принять решение о взыскании ущерба с виновника недостачи. Иногда определяются другие способы наказания, например, увольнение. Также следует издать приказ о результатах проверки. Данный документ является основанием для того, чтобы внести результаты ревизии в регистр бухгалтерского учёта.

Какие ошибки совершают собственники бизнеса

Нанимают бухгалтера неофициально

Закон разрешает компаниям малого бизнеса вести бухгалтерский учет самостоятельно. Но предприниматель обычно не имеет компетенций в области бухгалтерии.

Тогда он «обманывает систему»: приглашает бухгалтера вести учет за него. Никаких договоров с этим специалистом не заключается, его услуги оплачиваются из неучтенных доходов переводом на карту или наличными.

Как только возникают какие-то проблемы, бухгалтер «удаляется в закат». И если он «накосячил», предприниматель это вообще никак не докажет. У него нет документальных свидетельств, что бухгалтер когда-либо с ним сотрудничал. И вся ответственность за действия этого бухгалтера — на предпринимателе.

Отдают бухгалтеру свою электронную подпись

Этот пункт — из серии «все знают, что нельзя, но многие так делают». По крайней мере, в малом бизнесе директора и предприниматели часто отдают бухгалтеру флешку со своей ЭЦП. Иначе просто неудобно работать: надо подписывать много документов, и каждый раз отвлекаться на это руководитель не хочет.

Не нужно забывать, что ЭЦП — это полный аналог «обычной» подписи. И вся ответственность за подписанные таким образом документы лежит на том, кто их подписал.

Отдельный вопрос — возможность мошенничества со стороны бухгалтера.

Свободное владение ЭЦП дает недобросовестному специалисту полную «свободу творчества». Бывает, что бухгалтер с помощью цифровой подписи руководителя снимает деньги со счета компании.

По таким схемам, как правило, работают не очень образованные люди, которые считают себя умнее других. Их обычно ловят, дают условный, а иногда даже реальный срок. Но предпринимателю от этого не легче.

Используют «мутные схемы»

Некоторые «бизнесмены» на полном серьезе считают, что ответственность за свои «темные делишки» можно переложить на главбуха. «Он напишет в документах, как я скажу, и отвечать тоже будет он».

Бывают случаи, когда главбуха могут привлечь в рамках субсидиарной ответственности.

Например, компания банкротится, и кредиторы пытаются взыскать свои долги за счет личного имущества контролирующих лиц. А к ним относится и главный бухгалтер. В суде начинается «перепихивание ответственности». Руководитель говорит: «Я ничего не знал, это все главбух». Но, как правило, эта история не очень рабочая.

Читайте по теме: Налоговая вызывает директора и бухгалтера компании на «разговор»: что необходимо знать

Что такое инструмент в бухгалтерском учете?

Основной целью использования инструментов в бухгалтерском учете является автоматизация процессов и повышение эффективности работы бухгалтерии. С помощью подходящих инструментов бухгалтеры могут упростить задачи, связанные с учетом и анализом финансовой информации, что позволяет им более эффективно выполнять свои обязанности.

Инструменты в бухгалтерском учете могут быть различными в зависимости от потребностей и характера бухгалтерской работы предприятия. Некоторые из наиболее распространенных инструментов включают:

| 1. | Бухгалтерские программы — это программное обеспечение, разработанное специально для автоматизации учетных операций и поддержки бухгалтерских процессов. Такие программы позволяют упростить ведение учета и создание финансовой отчетности, а также обеспечить надежное хранение и доступ к финансовым данным. |

| 2. | Электронные таблицы — это инструменты, позволяющие организовать и анализировать числовые данные. Они могут использоваться для составления бухгалтерских отчетов, расчета финансовых показателей и других операций, связанных с обработкой и анализом финансовой информации. |

| 3. | Банк-клиент — это система, которая позволяет автоматизировать процессы связанные с банковскими операциями. С его помощью бухгалтеры могут проводить банковские операции, оперативно получать информацию о движении средств, а также вести контроль за исполнением платежей. |

Все эти инструменты помогают бухгалтерам упростить и ускорить свою работу, а также сделать ее более точной и надежной. Однако, необходимо помнить, что эффективное использование инструментов требует хорошего знания бухгалтерских процессов и правил, а также обучение и опыт в их использовании.

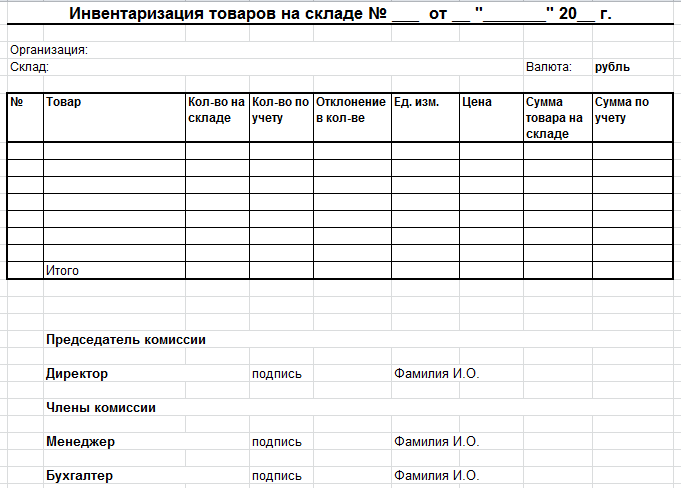

Перечень документов

Каждый этап должен проводиться в соответствии с установленными стандартами. Проводится заполнение актов, описей, ведомостей. Их наличие позволяет упростить последующий анализ ситуации.

Точный перечень бумаг определяется с учетом отрасли и имеющихся ценностей.

Список наиболее распространенных форм

- Опись ОС – ИНВ-1;

- Ярлык – ИНВ-2;

- Опись товарно-материальных ценностей – ИНВ-3;

- Акт об отгрузке товаров – ИНВ-4;

- Опись о ТМЦ, находящихся на ответственном хранении – ИНВ-5;

- Сличительная ведомость с результатами расчетов ТМЦ – ИНВ-19;

- Бланк, в который вносятся изменения – ИНВ-24 (итоговый документ);

- Ведомость для итоговой сверки – ИНВ-26.

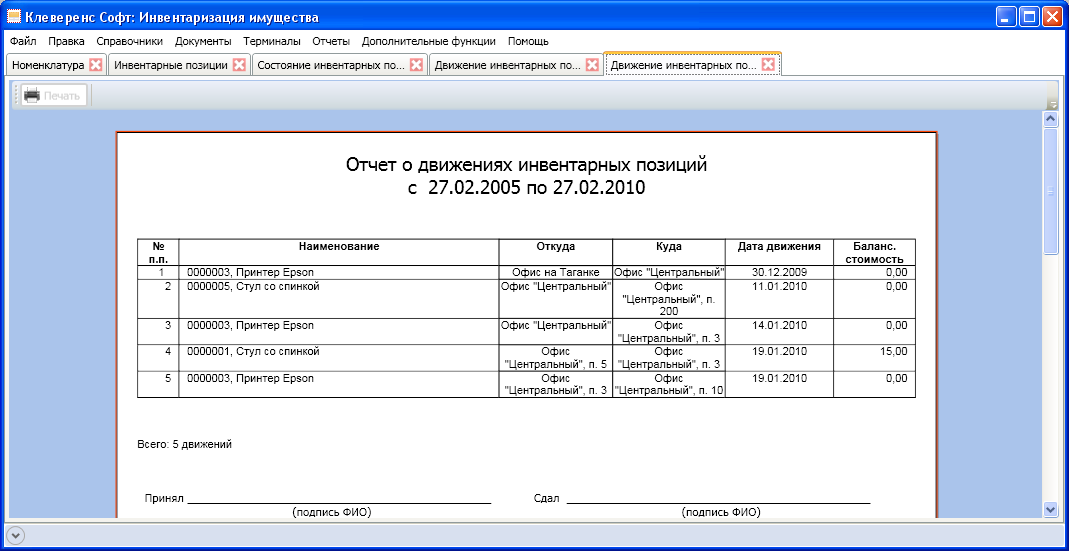

Подготовка и оформление инвентаризационных описей.

До начала проведения инвентаризации имущества инвентаризационная комиссия (далее – комиссия) совместно с бухгалтерией подготавливает инвентаризационные описи по соответствующим объектам инвентаризации в разрезе материально ответственных лиц (структурных подразделений) и местонахождения имущества.

Для этих целей используется инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087) (далее – инвентаризационная опись). В ней отражается следующая информация:

|

Графа |

Отражаемая информация |

|---|---|

|

1 |

Порядковый номер |

|

2 |

Наименование объекта нефинансовых активов |

|

3 |

Номер (код) объекта учета (инвентарный или иной) в соответствии с прилагаемой к объекту нефинансовых активов документацией. Для инвентарных объектов бухгалтерского учета указывается инвентарный номер, для иных – номер (код), позволяющий однозначно идентифицировать объект учета (серия, партия, заводской номер или иная информация) |

|

4 |

Единица измерения |

|

5 |

Оценочная стоимость объекта инвентаризации:

|

|

6 |

Фактическое наличие (состояние) объектов инвентаризации |

|

7 |

Сумма материальных ценностей, предназначенных для реализации (определяется путем умножения показателя графы 5 на показатель графы 6) |

|

8 |

Информация о состоянии объекта имущества на дату инвентаризации с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот. Например:

Учреждение при формировании учетной политики определяет способ указания статуса объекта учета по его наименованию и (или) коду |

|

9 |

Информация о возможных способах вовлечения объектов инвентаризации в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности – о способах выбытия объекта. Например: |

|

|

|

10 |

Номер (код) счета бухгалтерского учета |

|

11 |

Количество объектов по данным бухгалтерского учета |

|

12 |

Балансовая стоимость (сумм) объекта учета |

|

13 |

Количество объектов инвентаризации, по которым выявлена недостача по данным бухгалтерского учета |

|

14 |

Сумма (определяется путем умножения показателя графы 13 на результат деления показателя графы 12 на показатель графы 11) |

|

15 |

Количество объектов инвентаризации, превышающих данные бухгалтерского учета |

|

16 |

Сумма (определяется путем умножения показателя графы 15 на показатель графы 5) |

|

17 |

Количество объектов инвентаризации, в отношении которых комиссией учреждения установлено их несоответствие условиям признания активов в целях бухгалтерского учета |

|

18 |

Сумма (определяется путем умножения показателя графы 17 на результат деления показателя графы 12 на показатель графы 11) |

|

19 |

Информация, не нашедшая отражения в предыдущих графах:

|

Рост автоматизации

Бухгалтерская отрасль автоматизирует повторяющиеся задачи, чтобы оптимизировать рабочие процессы и сделать бизнес более эффективным. Некоторые из автоматизированных процессов теперь включают выверку банковских счетов, утверждения, бухгалтерские проводки, признание выручки, консолидацию внутри компании, амортизацию, учет аренды и выплату заработной платы.

Нарастающая проблема в отрасли заключается в том, что, хотя многие функции необходимо автоматизировать, работникам, как правило, не хватает понимания этой технологии или ресурсов для внедрения этих изменений.

Тем не менее, предприятия, которые совершают этот трудный скачок, пользуются преимуществами автоматизации. На данный момент почти 70% компаний отрасли автоматизировали большую часть одной четверти функций. В результате эти изменения также продемонстрировали значительную отдачу от инвестиций.

Чтобы получить четкое представление о том, насколько сильно меняется бухгалтерская отрасль, просто рассмотрите недавние изменения в экзаменах CPA. Изменения в экзаменах CPA делают акцент на автоматизации, анализе данных, бизнес-процессах и т. д.

Если вы заинтересованы в получении сертификата CPA, сейчас самое время это сделать. Но, заметьте, сдать экзамен CPA будет непросто. Вы должны проводить технологически ориентированные Курсы обзора CPA получить четкое представление об экзамене.

Бухгалтерия и ее инструменты

Один из основных инструментов в бухгалтерском учете – это программное обеспечение, которое позволяет автоматизировать большую часть процессов. Современные программы для бухгалтерии обладают широким набором функций: от учета операций до составления отчетности и анализа данных. Они облегчают и ускоряют работу бухгалтеров, устраняют ошибки и обеспечивают точность данных.

Бухгалтерия также использует различные электронные таблицы и базы данных для организации и хранения информации. Это позволяет бухгалтерам легко получать доступ к необходимым данным и эффективно выполнять свои обязанности.

Одним из ключевых инструментов в бухгалтерском учете является таблица. В таблице бухгалтеры вносят информацию о финансовых операциях, расчетах и отчетности. Таблица помогает систематизировать данные и проводить анализ, а также сравнивать показатели в разные периоды времени.

Помимо программного обеспечения и таблиц, в бухгалтерии используются и другие инструменты, такие как калькуляторы, принтеры, сканеры и прочее. Они помогают автоматизировать процессы и повышать эффективность работы бухгалтеров.

| Инструмент | Описание |

|---|---|

| Программное обеспечение | Автоматизация учетных процессов, составление отчетности |

| Электронные таблицы и базы данных | Организация и хранение информации |

| Таблицы | Систематизация данных, анализ и сравнение показателей |

| Калькуляторы | Выполнение расчетов |

| Принтеры и сканеры | Помощь в работе с документацией |

Бухгалтерия и ее инструменты играют важную роль в обеспечении финансовой прозрачности и устойчивости организации, а также в принятии рациональных решений на основе финансовой информации.

Рекомендации по проведению инвентаризации

При проверке нужно уделить внимание таким нюансам как:

- активы, носящие нематериальный характер, основные средства;

- ТМЦ;

- объекты, не доведенные до стадии завершения, потенциальные расходы;

- финансовые средства;

- расчеты с различными клиентами и инстанциями;

- резервы ожидаемых платежей;

- активы.

Нужно с вниманием отнестись к имуществу фирмы, а также уделить внимание ценностям на забалансовых счетах (компания не является их собственником)

Важно понимать, что чем меньше интервал между инвентаризациями, тем проще будет выявить причину отклонений. С течением времени крайне непросто выявить и их причину

И очевидно то, что если в ходе ревизии найдена масса отклонений, то период между проверками должен значительно сократиться

С течением времени крайне непросто выявить и их причину. И очевидно то, что если в ходе ревизии найдена масса отклонений, то период между проверками должен значительно сократиться

Важно понимать, что чем меньше интервал между инвентаризациями, тем проще будет выявить причину отклонений. С течением времени крайне непросто выявить и их причину

И очевидно то, что если в ходе ревизии найдена масса отклонений, то период между проверками должен значительно сократиться.

Если руководитель с вниманием относится к осуществлению инвентаризации, это может сократить процент хищений и прочих проблем, возникающих в ситуации, когда проверкам не уделено необходимое внимание. И сотрудники, и администрация предприятия должны понять, что подобные действия – это далеко не подвиг, а будничная, простая и понятная проверка, даже если в тот или иной момент ее осуществление вызывает определенные трудности

Не наладив нормальную работу компании, сложно добиться устойчивой прибыли. Правильно проведенная инвентаризация помогает выявить истинные проблемы и добиться их устранения

И сотрудники, и администрация предприятия должны понять, что подобные действия – это далеко не подвиг, а будничная, простая и понятная проверка, даже если в тот или иной момент ее осуществление вызывает определенные трудности. Не наладив нормальную работу компании, сложно добиться устойчивой прибыли. Правильно проведенная инвентаризация помогает выявить истинные проблемы и добиться их устранения.

Полезный совет

Мудрые инвентаризаторы с опытом работы часто поступают так. Приступая к своему прямому делу, они берут множество мешков и от каждого вида ценностей забирают сколько-то единиц (сколько, не знает никто), складывают их в мешки, которые пломбируют.

В результате никто, ни проверяемые, ни проверяющие, реальных остатков не знают.

После этого самые заинтересованные — работники склада, пересчитывают и переписывают в инвентаризационных описях фактические остатки, но без временно изъятых вещей. В это время бухгалтерия может приступить к заполнению сличительных ведомостей, записывая учетные данные, но эти сведения, пока часть ценностей опломбирована, не могут повлиять на ожидаемый результат.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

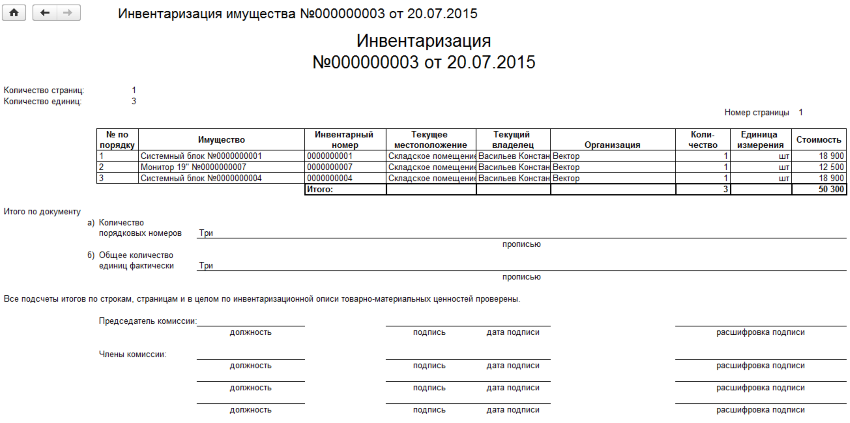

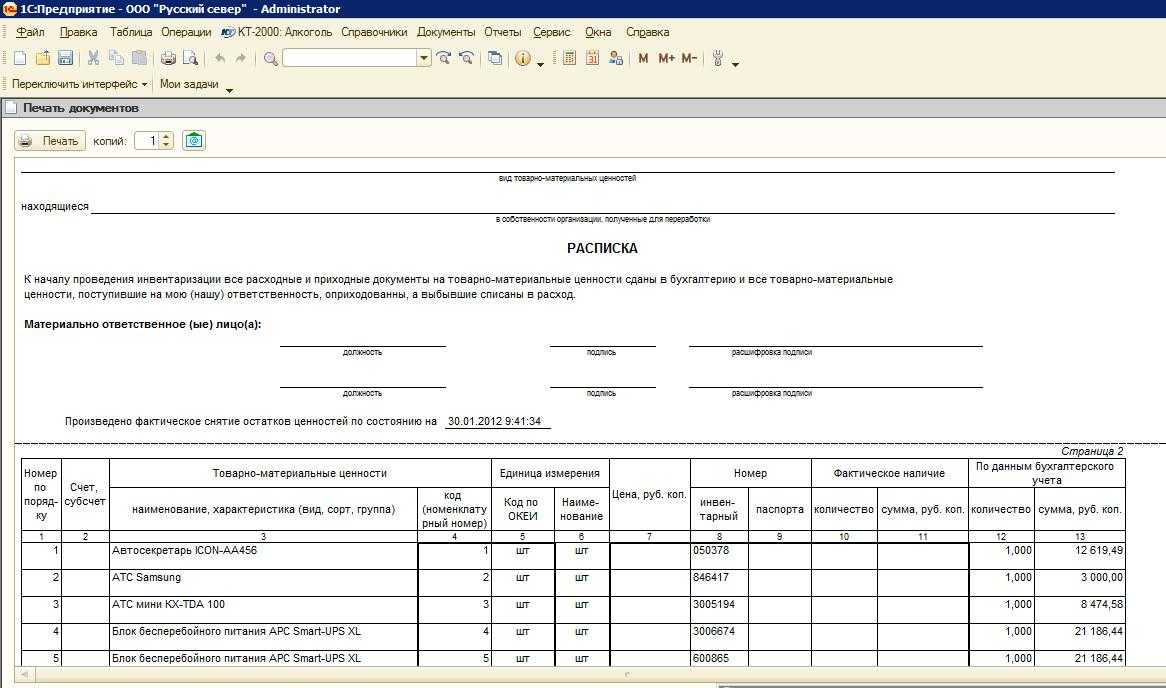

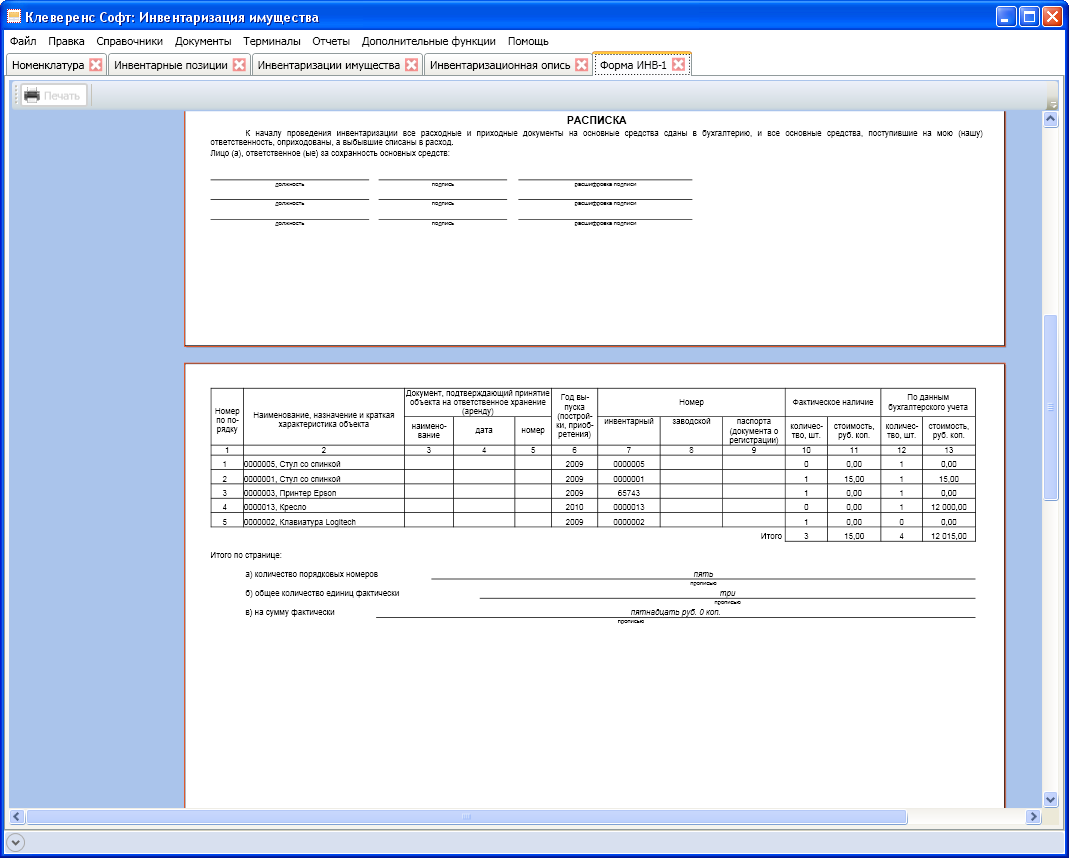

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.