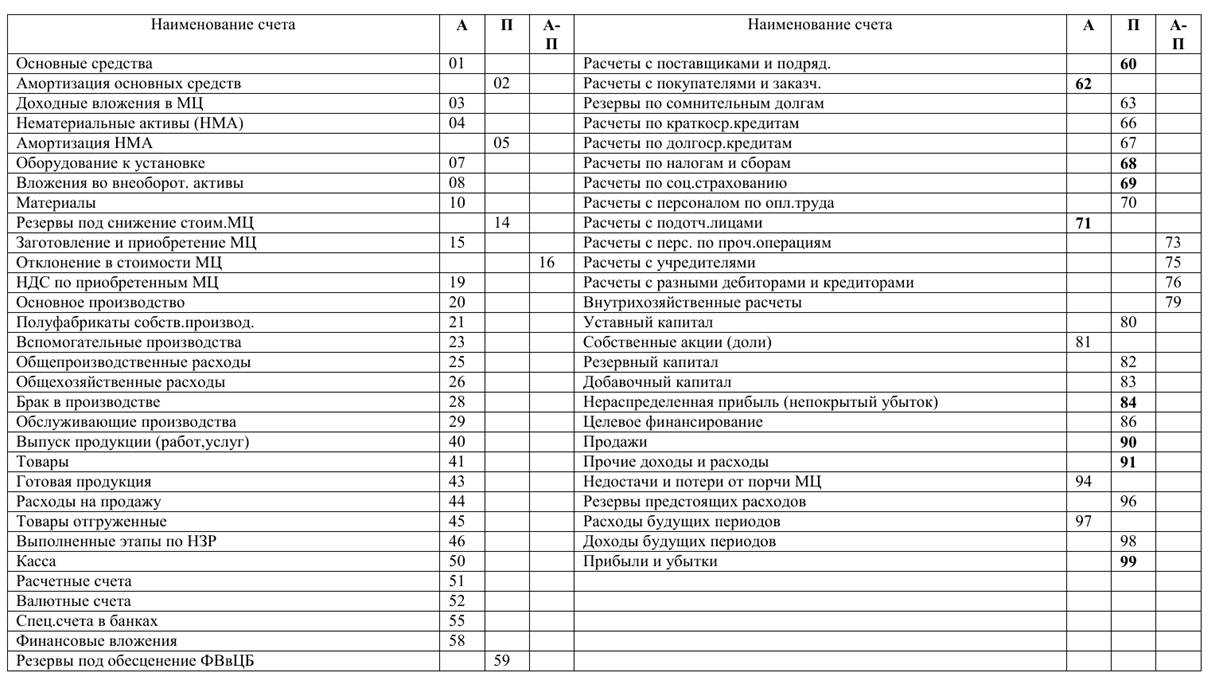

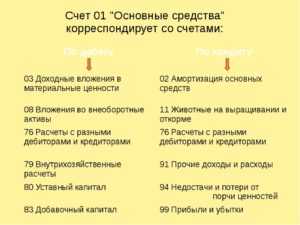

Взаимодействие с другими счетами в бухгалтерском учете

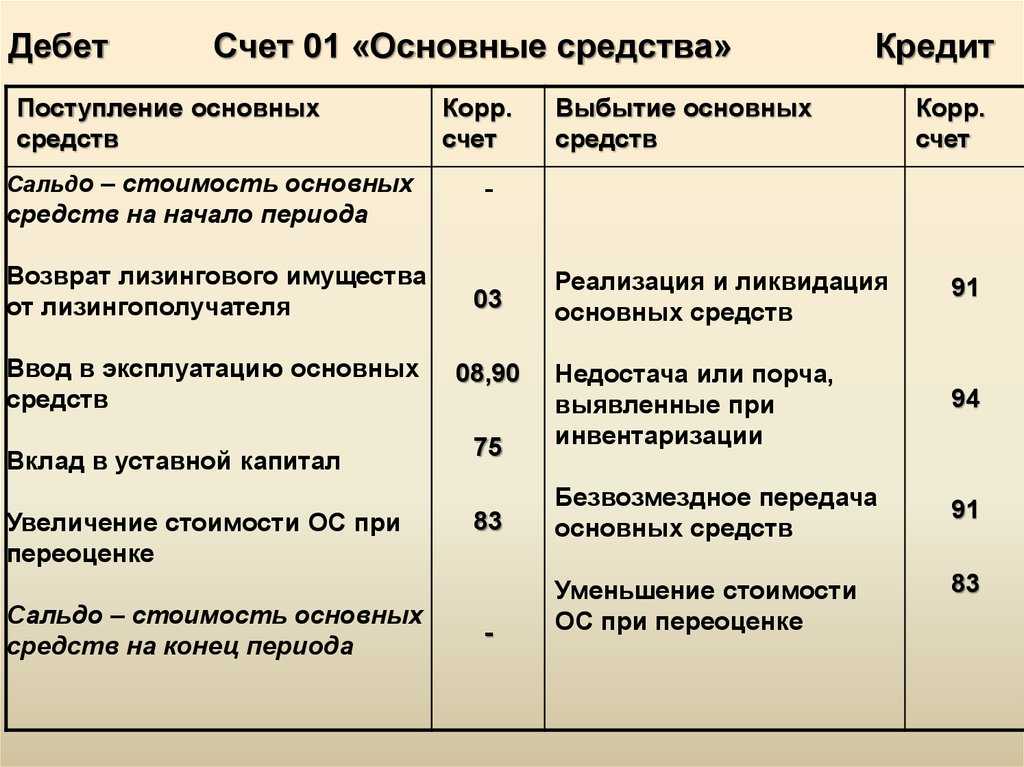

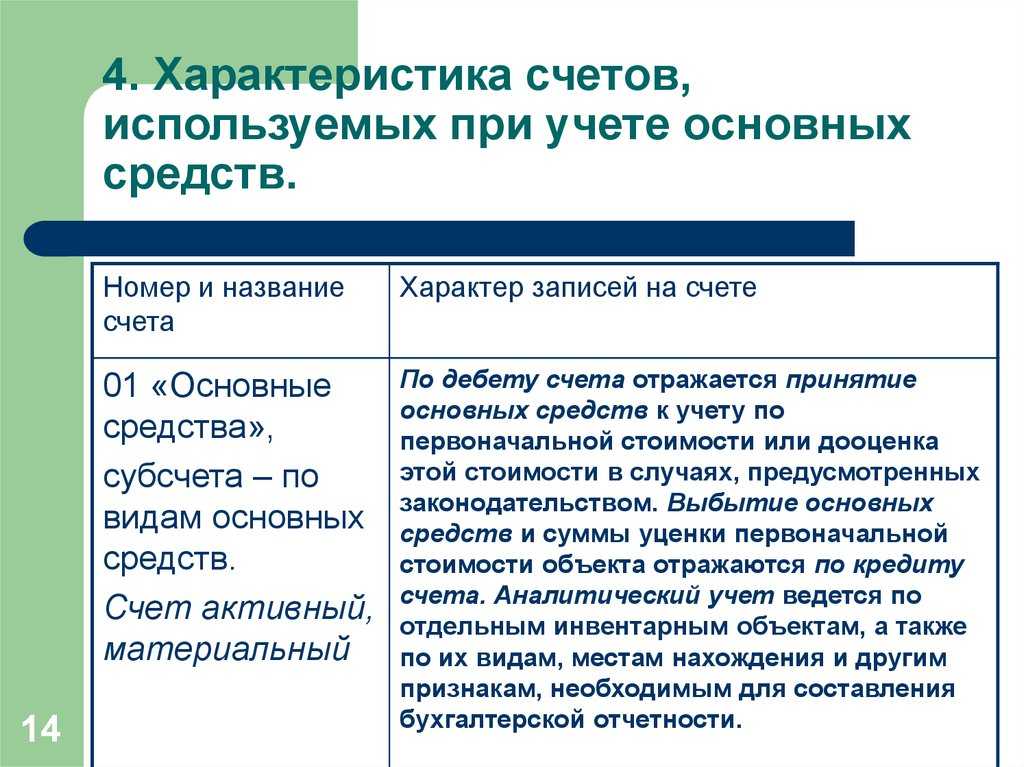

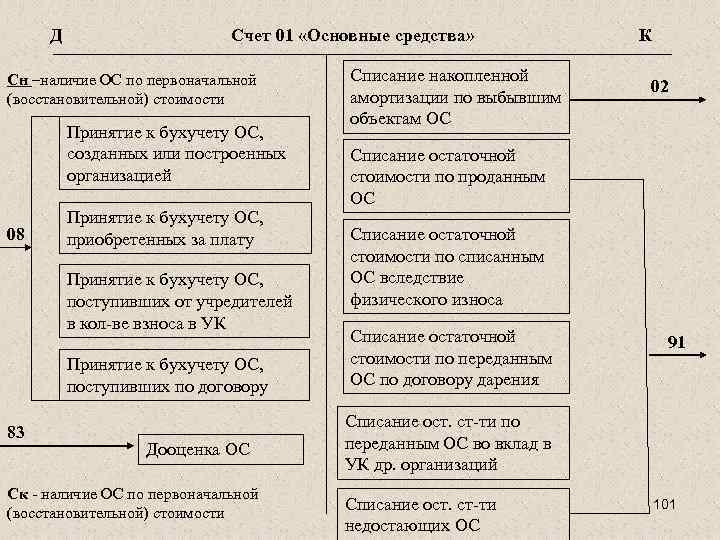

01 счет бухгалтерского учета отводится по плану для учета ОС. На нем они должны использоваться по их первоначальной стоимости. Бюджетный счет является активным. Это будет означать, что все поступления фиксируются по дебету, а снижение, новое значение стоимости учитывается по кредиту.

Проведение проводок

В бюджете по дебету счет 1 взаимодействует с кредитом таких счетов:

- 03 — отражение возврата ОС из состава доходов (например, это может быть возврат от кредитора);

- 08 — приход средств, затем увеличение их цены за счет реконструкции, переоборудования;

- 76 — зачисление ОС от иных дебиторов (случаи, когда доработка не требуется);

- 79 — внутрихозяйственные расчеты;

- 83 — рост цены на основании переоценки.

По кредиту взаимодействие проводится со следующими счетами:

- 02 — отражение выбытия средств;

- 11 — перевод животных в основное стадо;

- 99 — списание в результате возникновения ЧП;

- 83 — понижение цены в результате проведения переоценки, снижения прибыли.

План счетов бухгалтерского учета: забалансовые счета

Помимо основных счетов в Плане счетов бухгалтерского учета приведены забалансовые счета.

| Номер забалансового счета | Название забалансового счета | Краткий комментарий |

|---|---|---|

| 001 | Арендованные основные средства | На счете отражается движение арендованных ОС |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | Предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, принятых на ответственное хранение |

| 003 | Материалы, принятые в переработку | На этом счете отражается информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем |

| 004 | Товары, принятые на комиссию | Счет используется комиссионерами и нужен для обобщения информации о наличии и движении товаров, принятых на комиссию |

| 005 | Оборудование, принятое для монтажа | Счет предназначен для подрядчиков. На нем они отражают движение всех видов оборудования, полученного от заказчика для монтажа |

| 006 | Бланки строгой отчетности | Нужен для отражения информации о наличии и движении находящихся на хранении и выдаваемых под отчет БСО (квитанционные книжки, бланки удостоверений, дипломов, талоны, билеты, бланки товарно-сопроводительных документов и т.п.) |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | На счете собирается информация о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников. Такая задолженность должна учитываться за балансом в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников |

| 008 | Обеспечения обязательств и платежей полученные | Этот счет нужен для отражения сведений о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам) |

| 009 | Обеспечения обязательств и платежей выданные | На счете обобщается информация о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей |

| 010 | Износ основных средств | На счете отражаются суммы износа по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам, а также у некоммерческих организаций по объектам ОС |

| 011 | Основные средства, сданные в аренду | Счет нужен для обобщения информации о наличии и движении ОС, сданных в аренду, если по условиям договора аренды имущество должно учитываться на балансе арендатора |

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Проводки + документы 1С 8.3

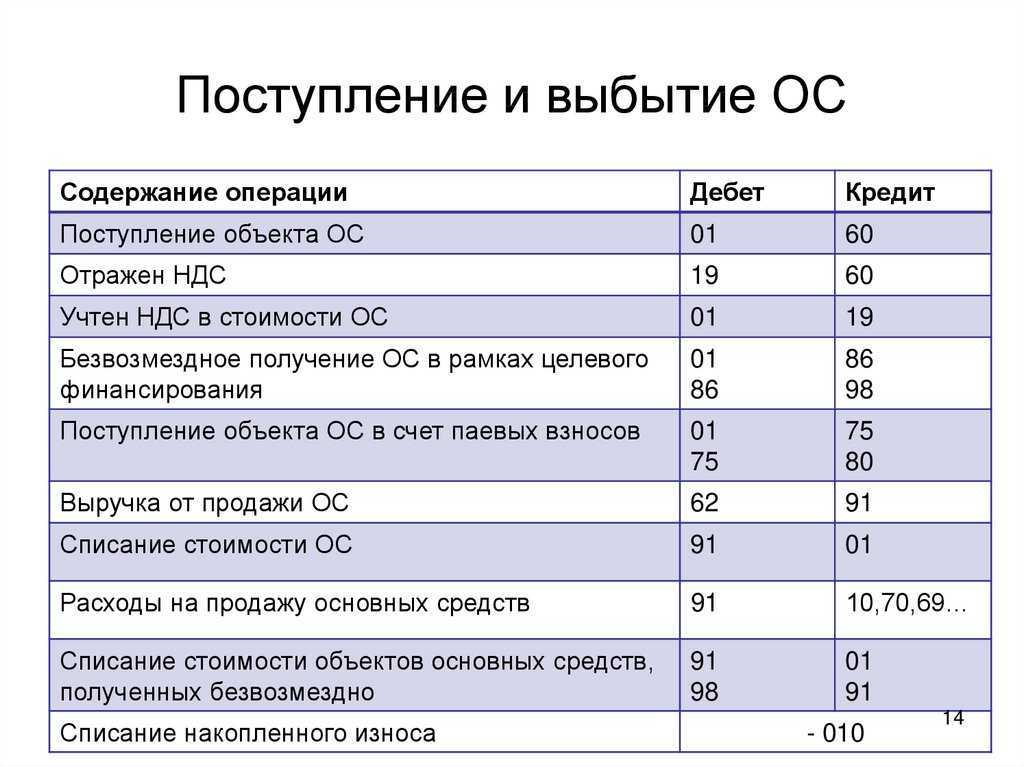

ПРИНИМАЕМ объект в состав основных средств

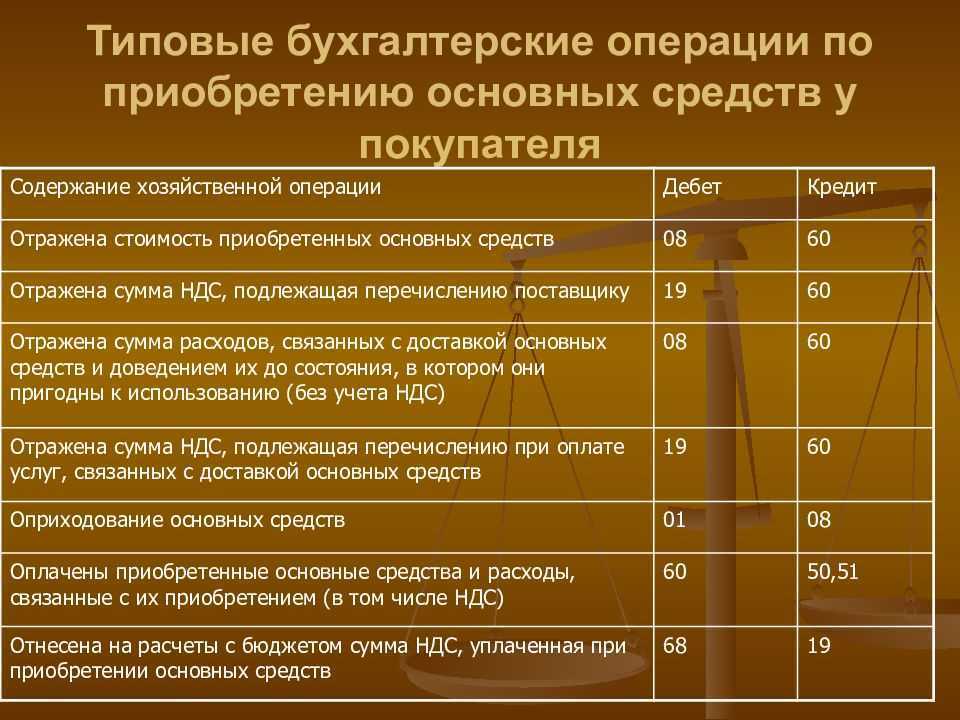

Проводка: Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы»

Описание: проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования стоимости объекта ОС (счет 08).

Сумма: сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.Дата проводкидата из док.»Акт приема-передачи объекта ОС».Документ док.»Акт приема-передачи объекта ОС» (форма ОС-1)Примечаниеперед формированием проводки проверяем «лимит отнесения объекта» к основному средству;

док.»Принятие к учету ОС» (документ 1С 8.2 создающий проводку Д.01 — К.08):

— выставляем тип операции -«оборудование»- закладка.Основные средства, выставляем «счет учета объекта кап.вложений»= счет 08.04- закладка.Бух.учет, выставляем «счет учета объекта ОС» = счет 01.01 — закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

Отдельно упомяну такую характеристику ОС, которая устанавливается в док.»Принятие к учету ОС», как «способ отражения расходов по амортизации».

В зависимости от выбора или создания «способа отражения расходов» можно начислять амортизацию на разные счета учета (например по производственному оборудованию амортизацию начислять на счет 20, а по офисному оборудованию на счет 26).

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах которые придется отнести на финансовый результат, расходах, связанных с преждевременной утратой объекта ОС (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01).

Сумма: «остаточная» стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Преждевременная утрата не обязательно связанна с повреждением объекта ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Дополнительно к этой проводке нужно сделать корректировку начисленной амортизации на счете 02 «Амортизация основных средств» по данному объекту (смотрите счет 02). В итоге на счете 91 должна быть сумма равная «остаточной стоимости» ОС.

док.»Передача ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка: Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма «остаточной» стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.»Акт списания объекта ОС».

док.»Списание ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

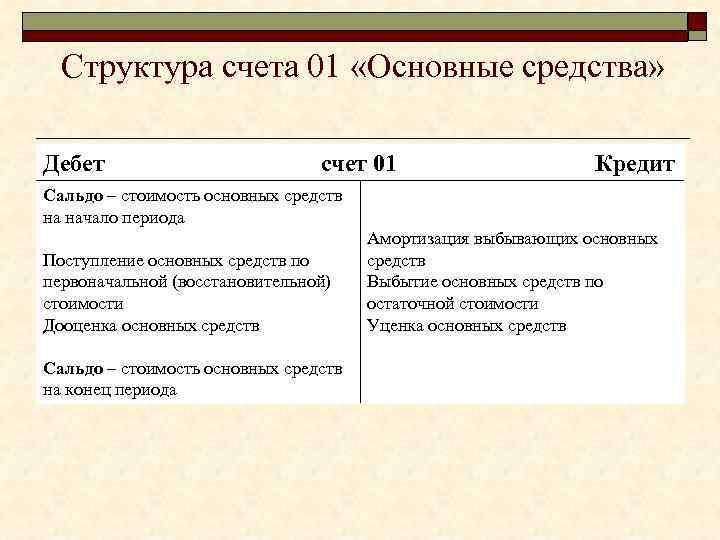

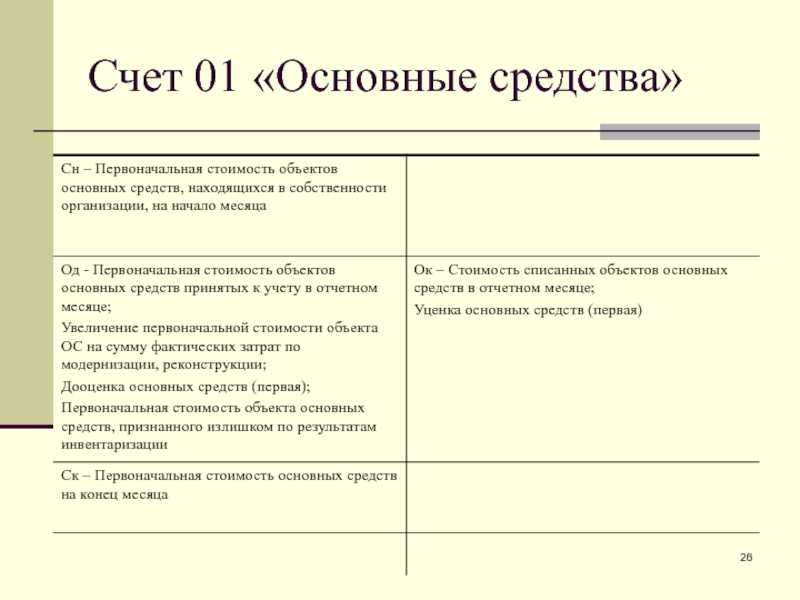

Учет основных средств на счёте 01

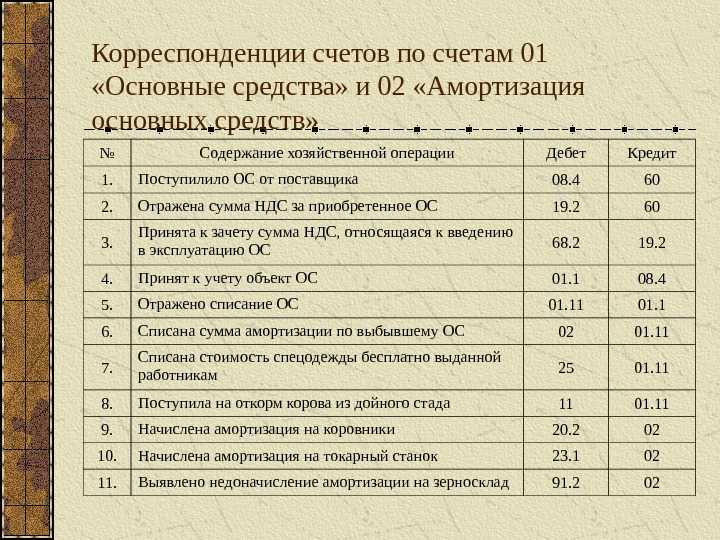

Примеры проводок зависят от ситуации. А поскольку учёт основных средств является достаточно сложным и объёмным, то мы приведём всего лишь несколько отдельных примеров. Подробно данный вопрос рассматривается на онлайн уроках и в видеокурсе. Вот несколько типичных проводок:

- Дт 01.01 — Кт 000Операция по вводу начальных остатков основных средств. Про счёт 000 есть отдельная статья.

- Дт 01.01 — Кт 08.04.1Принятие к учёту ОС.

- Дт 91.02 — Кт 01.09Операция по выбытию основного средства, в частности продажа.

Обратите внимание, что все проводки, в которых используется 01 или его субсчета, являются частью достаточно сложных документов. Показанные выше примеры проводок — это лишь малая часть проводок реального документа

В действительности все проводки формируются при проведении документов и записей в различные регистры создаётся очень много.

Аналитический учет счёта 01

Если Вы снова посмотрите на первый скриншот, то можете увидеть что аналитический учёт на счёте 01 ведётся только в разрезе основных средств. Других аналитических счетов нет, в том числе как на самом счёте 01 (напомним, что это группа), так и на всех его субсчетах.

Посмотреть остатки и обороты по 01 в программе 1С:Бухгалтерия Вы можете при помощи встроенного отчёта «Оборотно-сальдовая ведомость», при чём лучше выбирать тот отчёт, в котором показываются не все счета, а только выбранный. Пример ОСВ для 01 приведён ниже — это скриншот из учебной базы нашего расширенного видеокурса по изучению 1С:Бухгалтерии 8.3.

Обратите внимание, что хотя обротно-сальдовая ведомость по счёту 01 и позволяет получить данные в разрезе аналитики, для получения более детальной информации обычно применяются различные специализированные отчёты. Примером такого отчёта может служить «Ведомость амортизации ОС», скриншот которой приведён ниже

Этот пример также из учебной базы нашего видеокурса. На скриншоте Вы можете видеть, что данный отчёт позволяет не только посмотреть общую информацию о сальдо и оборотах, но также и суммы накопленной амортизации ОС, остаточную стоимость и другие важные данные.

Учет основных средств на счете 01 подробно рассматривается на индивидуальных онлайн уроках, а также в расширенном видеокурсе, с учебным планом которого Вы можете познакомиться здесь.

В принципе, по части аналитического учёта здесь больше добавить нечего, так как иначе нам придётся рассматривать вопрос значительнот более подробно, что выходит за рамки данной статьи.

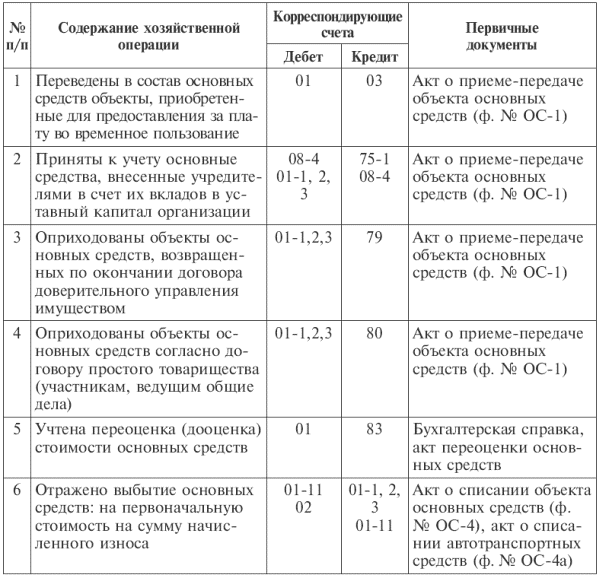

Типовые бухгалтерские записи по счету 01

Приведем некоторые бухгалтерские записи по дебету и кредиту счета 01, предусмотренные Планом счетов и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

| Принят к бухгалтерскому учету объект основных средств | 01 | 08 «Вложения во внеоборотные активы» |

| Списана первоначальная (восстановительная) стоимость выбывающего объекта ОС | 01/В | 01 |

| Возвращен объект ОС из филиала организации | 01 | 79 «Внутрихозяйственные расчеты» |

| Отражено поступление вклада в виде объектов ОС по договору простого товарищества | 01 | 80 «Вклады товарищей» |

| Отражена первичная дооценка объекта ОС | 01 | 83 «Добавочный капитал» |

| Списана амортизация по выбывающему объекту основных средств | 02 «Амортизация основных средств» | 01/В |

| Отражены животные, выбракованные из основного стада | 11 «Животные на выращивании и откорме» | 01 |

| Отражена претензия к поставщику основных средств в связи с обнаруженной арифметической ошибкой в документах поставщика, в результате которой стоимость ОС оказалась завышена | 76 «Расчеты с разными дебиторами и кредиторами» | 01 |

| Передан объект ОС в обособленное подразделение, ведущее учет на самостоятельном балансе | 79 | 01 |

| Возвращен объект ОС при прекращении договора простого товарищества | 80 | 01 |

| Отражена уценка объекта ОС в пределах ранее произведенной дооценки, зачисленной в добавочный капитал организации | 83 | 01 |

| Списана остаточная стоимость проданного объекта ОС | 91 | 01/В |

| Отражена недостача объекта основных средств, обнаруженная при инвентаризации | 94 «Недостачи и потери от порчи ценностей» | 01/В |

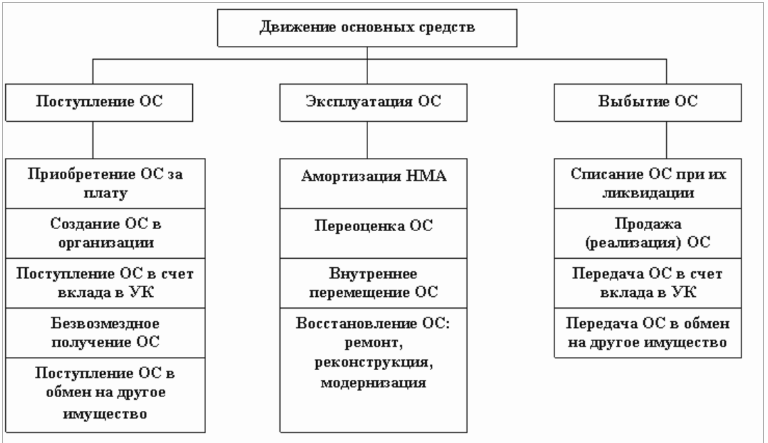

>Отражение операций по выбытию объектов основных средств

Проводки

Поступление основных средств на счет предприятия, приход объекта на баланс мог осуществляться по-разному. Это может быть как покупка, соглашение дарения, так и взнос в уставной капитал.

Проведение инвентаризации

Как только предприятие покупает основное средство, все затраты, которые оно понесло по приобретению и подготовке к эксплуатации, заносятся на счет 08. В дальнейшем вся сумма переносится на счет 01. Именно там выполняется учет. Этими проводками осуществляется контроль в бухучете поступлений всех основных средств.

Предприятие может стать владельцем объекта в связи с проведением капитального строительства. В данном случае первоначальная цена будет включать в себя оплату работы подрядчиков и все расходы на материалы и строительство.

Как отражаются основные средства в балансе

Основные средства в бухгалтерском балансе отражают в отдельной строке под кодом 1150 (в согласии с приказом Минфина № 66н).

Стоимость этого актива определяется как разница по остаткам на следующих счетах:

| Номер счета | Название счета | Примечание |

|---|---|---|

| 01 | Основные средства | — |

| 02 | Амортизация основных средств | Не следует учитывать амортизацию, начисляемую на объекты, указанные в строке 1140 (Материальные поисковые активы). |

| 07 | Оборудование к установке | Берется остаток по данному счету в соотношении с расходами по незавершенному строительству. |

| 08 | Вложения во внеоборотные активы | Принимается остаток счета по затратам на незавершенное строительство при указании в строке 1150. |

Важно отметить: объекты, подпадающие под критерии ОС, но находящиеся во временном владении и использовании для извлечения дохода, учитываются отдельно. Для этого используют счет 03 «Доходные вложения в материальные ценности»

При этом амортизация для них начисляется по кредиту счета 02. Если у компании есть подобные объекты, то при внесении данных в строку 1150 из суммы амортизации следует вычесть дебет счета 01.

Какое имущество относят к основным средствам при отражении в балансе

Правила учета данной категории установлены ПБУ 6/01. В перечень включают имущество, используемое при изготовлении продукции (осуществлении работ, оказании услуг) и необходимое с целью управления организацией.

Признаки ОС – это отсутствие планов по продаже данного актива и возможность извлечения из него выгоды.

Главный критерий, по которому актив в бухучете относят к данной категории, – это период полезного применения свыше 12 месяцев (или иного срока, который совпадает с операционным циклом организации). Это логично, так как это долгосрочные активы организации.

В число основных средств входят:

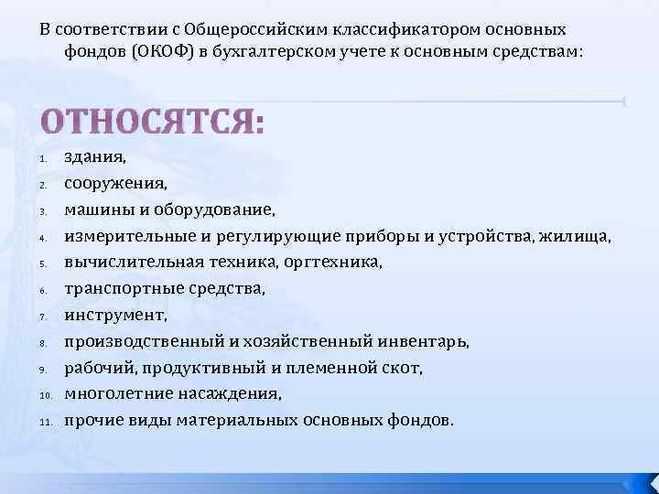

- здания, объекты капитального и некапитального строительства;

- участки земли;

- производственное и рабочее оборудование;

- автомобили, мототехника;

- компьютеры, офисная техника;

- хозяйственный инвентарь;

- другие специализированные виды активов.

Также в данный вид активов включают природные ресурсы, капвложения в земельные участки или арендуемое имущество.

Пути приобретения компанией данного вида активов могут быть различны. Это покупка в рамках договора купли-продажи, безвозмездная передача, внесение вклада в устав компании, обмен в рамках бартера, изготовление в рамках организации или при привлечении подрядчиков или выявление излишков при проведении инвентаризационной проверки.

Аналитический учет

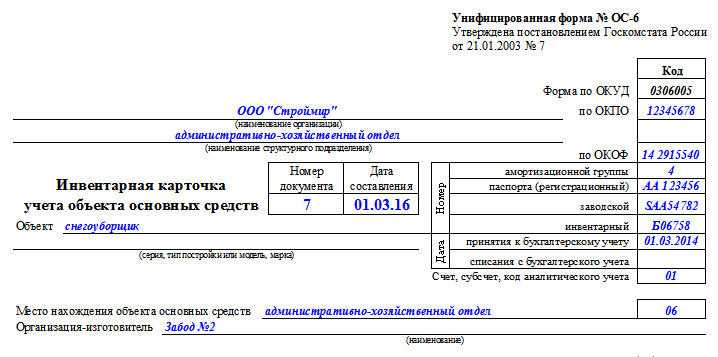

Аналитический бухучет по счету 01 ведется в отношении каждого имущественного объекта. Как только предприятие получает новый актив – для него составляется индивидуальная инвентарная карточка. В карточку заносятся все количественные и качественные характеристики: от стоимости и серийных номеров (если такие есть) до наличия, к примеру, драгоценных металлов в составе конструкции.

Объектом основных средств может считаться не только отдельно взятый предмет, но и комплекс приспособлений, способных полноценно функционировать лишь в случае совместного использования.

Аналитика должна выстраиваться таким образом, чтобы свободно контролировать имущество компании по:

- типам основных средств;

- их местонахождению и срокам эксплуатации;

- ответственным лицам.

Утвержденная форма инвентарной карточки учета объекта основных средств:

Что относится к основным средствам

Законодательно установлено, что основными средствами может именоваться имущество, какое применяется в предпринимательской деятельности длительное время и его стоимость превышает заданный предел.

Для целей бухучета предел разграничивается стоимостью 40000 рублей. То есть предприятие или ИП может считать основным средством имущество, если оно используется свыше одного года при его цене свыше 40000 рублей.

Налоговое законодательство устанавливает более высокий предел разграничения объектов между основными средствами и материалами. Он определен суммой 100000 рублей и выше.

Это обозначает, что основные средства в бухгалтерском и налоговом учете могут быть и не быть таковыми. В первую очередь это относится к промежуточному имуществу из состава основных средств, цена которых от 40000 рублей до 100000 рублей. Ведь в бухучете объект из этой группы будет являться ОС, а для налогового учета — нет.

Внимание! Главной особенностью данных активов является то, что они переносят свою стоимость на созданный продукт частями. Этот процесс называется амортизация основных средств.

Пример, как отражают основные средства в балансе

Правила внесения данных по этой разновидности активов совпадают с требованиями по формированию бухгалтерского баланса. Он заполняется с использованием величины «тыс. руб.».

Приведем в качестве примера отображение активов из баланса некоторой компании:

| № | Наименование показателя | Код | Данные на 31.12.2018 | Данные на 31.12.2019 | Данные на 31.12.2020 |

|---|---|---|---|---|---|

| 001 |

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

1110 | 2 007 | 1 645 | 1 560 |

| Результаты исследований и разработок | 1120 | — | — | — | |

| Нематериальные поисковые активы | 1130 | — | — | — | |

| Материальные поисковые активы | 1140 | — | — | — | |

| 002 | Основные средства | 1150 | 10 718 | 11 856 | 11 947 |

| Доходные вложения в материальные ценности | 1160 | — | — | — | |

| Финансовые вложения | 1170 | — | — | — | |

| Отложенные налоговые активы | 1180 | 85 | 56 | 76 | |

| Прочие внеоборотные активы | 1190 | — | — | — | |

| Итого: | 1100 | 12 810 | 13 557 | 13 583 | |

| 004 |

2. ОБОРОТНЫЕ АКТИВЫ |

1210 | 9 560 | 8 156 | 10 745 |

| НДС по приобретенным ценностям | 1220 | 945 | 3 948 | 1 564 | |

| 005 | Дебиторская задолженность | 1230 | 5 875 | 7 046 | 5 378 |

| Финансовые вложения (исключая денежные эквиваленты) | 1240 | — | — | — | |

| Денежные средства и их эквиваленты | 1250 | 3 450 | 2 735 | 1 837 | |

| Прочие оборотные активы | 1260 | — | — | — | |

| Итого: | 1200 | 19 830 | 21 885 | 19 524 | |

| БАЛАНС | 1600 | 32 640 | 35 442 | 33 107 |

Как видно из баланса:

- основные средства отражаются одной строкой и являются одним из элементов первого раздела «Внеоборотные средства»;

- данные в строку вносятся без расшифровки единой суммой;

- при необходимости детализацию можно привести в приложении к балансу.

В частности, в приложения выносят изменения стоимости основных средств в результате проведения их реконструкции или дополнительного оборудования. Той же схемы придерживаются, если происходит переоценка имущества в результате пересчета фактической рыночной стоимости. Разницы при этом записывают на добавочный капитал.

Как использовать заявление о зачете налога

По новым правилам уменьшить налог при УСН или при применении патентной системы налогообложения (ПСН) на уплаченные фиксированные страховые взносы индивидуального предпринимателя (ИП) можно только после наступления сроков их уплаты (31 декабря текущего года и 1 июля следующего года для фиксированных страховых взносов с доходов свыше 300 000 руб.) (ст. 45, п. 2 ст. 432 НК РФ).

Чтобы уменьшить налог УСН или ПСН на фиксированные страховые взносы, уплаченные досрочно, указанные суммы можно «зарезервировать» до наступления сроков их уплаты. Для этого следует направить в ФНС заявление в электронной форме о зачете средств с ЕНС в счет предстоящей обязанности по уплате страховых взносов (письмо Минфина России от 20.01.2023 № 03-11-09/4254). Форма такого заявления утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. После подачи заявления страховые взносы можно учесть при расчете авансового платежа УСН (уменьшить налог при УСН с объектом «доходы» или включить в расходы при УСН «доходы минус расходы»), а также уменьшить на них стоимость патента.

В дальнейшем необходимо отслеживать остаток на ЕНС, чтобы средств было достаточно для уплаты других налогов, поскольку в случае их нехватки ФНС погасит долг за счет сумм, зарезервированных под страховые взносы до наступления срока их уплаты.

В «1С:Бухгалтерии 8″ начиная с версии 3.0.132 можно автоматически учитывать уменьшение налога при УСН и патента на страховые взносы ИП, уплаченные «за себя», в периоде их уплаты (то есть до наступления сроков уплаты, установленных законодательством).

В разделе Операции (группа Единый налоговый счет — Заявления о зачете) теперь доступен документ учетной системы Заявление о зачете в счет предстоящей обязанности. Пример заполненного документа представлен на рисунке 6.

Рис.6. Заявление о зачете в счет предстоящей обязанности

При проведении документа бухгалтерские проводки не формируются, при этом вводятся записи в регистры накопления с видом движения Расход:

- Расчеты по единому налоговому счету;

- Расчеты по налогам на едином налоговом счете.

Готовое заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

Таким образом, документ Заявление о зачете в счет предстоящей обязанности выполняет одновременно две задачи:

- служит для формирования и отправки в ИФНС заявления о зачете (по форме и формату, утв. приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@);

- позволяет отразить зачет ЕНП в счет уплаты налогов, взносов и санкций.

Заявление о зачете фиксированных страховых взносов можно заполнять автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов при УСН и патенте.

В этом случае ИП должен аккуратно выполнять операции, отраженные в списке Задачи организации, с соблюдением указанных сроков.

Затем следует отправить в ИФНС заявление о зачете. Рекомендуем сделать это не позднее, чем за один рабочий день до окончания квартала, чтобы инспекция успела выполнить зачет в отчетном квартале.

По окончании квартала следует выполнить регламентные операции закрытия месяца за отчетный квартал, в том числе рассчитать налог. Налог автоматически рассчитывается с учетом уплаченных и зачтенных фиксированных страховых взносов.

Предприниматель, применяющий УСН, не позднее 25-го числа месяца, следующего за отчетным кварталом, должен отправить в ИФНС уведомление об исчисленных суммах налога УСН. ИП на патенте перед его уплатой должен подготовить уведомление об уменьшении стоимости патента на сумму страховых взносов (по форме и формату, утв. приказом ФНС России от 26.03.2021 № ЕД-7-3/218@). Данное уведомление формируется из формы помощника автоматически.

Для ручного заполнения документ Заявление о зачете в счет предстоящей обязанности также доступен в едином рабочем месте 1С-Отчетность в списке Уведомления, сообщения и заявления. По кнопке Создать в открывшейся форме Виды уведомлений следует выбрать Заявление о зачете налога из папки Единый налоговый платеж. В открывшемся окне Выбор редакции формы можно выбрать вариант формирования заявления с отражением или без отражения в учете.

Функции счета 01

Счет ноль один в бухгалтерии несет ряд функций.

Формирование стоимости основных средств

Изначально цена ОС учитывается как первоначальная. К расходам на приобретение нематериальных активов относятся:

- суммы, уплаченные продавцу;

- затраты на доставку;

- расходы на консультативные и информационные услуги;

- оплата услуг посредникам;

- таможенные пошлины при ввозе ОС;

- расходы на оплату услуг подрядчиков.

Пошлины на таможне как траты по счету 01 Ряд затрат так и остаются неизменными. Например, суммы на общехозяйственные расходы. Затраты на приобретение изначально отражают на счету 08. После их полного формирования, они переносятся на счет 01.

Важно! Это делается только в тот момент, когда имущество полностью укомплектовано и пригодно к использованию. Поэтому, если компания приобрела чайник, он сразу должен отражаться на балансе счета 01, даже если находился все это время на складе

Амортизация ОС

Под амортизацией основных средств в бухгалтерии понимается перенос их стоимости на себестоимость выпускаемой продукции. Это делается постепенно.

Процесс амортизации

Существуют категории объектов, которые не подлежат амортизации. К ним относятся:

- участки земли;

- скот;

- объекты природопользования;

- внешнее благоустройство;

- дорожное и лесное хозяйство;

- объекты жилого фонда, не относящиеся к непроизводственным.

Если процесс ремонта был более года, а объекты законсервированы на срок свыше трех месяцев, то амортизацию перестают начислять.

На балансе бухгалтерии остаточные средства отражаются по остаточной стоимости. Это обозначает, что указывается первое значение минус накопленный процент амортизации. Неамортизированное имущество должно учитываться на балансе в первоначальной стоимости.

По плану начисление амортизации начинается со следующего дня с момента ввода в эксплуатацию. Прекращение начисления по утвержденному стандарту происходит после полного списания стоимости.

С того момента как балансовая стоимость основного средства стала равна нули или получила отрицательное значение, его перестают отражать в балансе.

Другие возможные способы использования

Счет 01 позволяет организовывать аналитический учет средств. В этом случае каждому объекту будет присваиваться инвентарный номер. Если у одного объекта несколько частей, которые имеют разный срок эксплуатации, в такой ситуации каждая часть будет учитываться как отдельная.

Анализ счета 01

Счет 01 активный. По дебету бухсчетов такого типа отражаются хозоперации, которые увеличивают активы компании, а по кредиту — те, что их уменьшают. Это хорошо видно, если сделать анализ счета 01 по какой-либо операции. Отраженная по дебету счета операция указывает:

- на постановку на учет объекта ОС и принятие его в эксплуатацию;

- увеличение его стоимости в результате дооценки или улучшения/модернизации.

Операции, проведенные по кредиту счета, указывают на то, что объект выбыл (был продан, уничтожен, безвозмездно передан, исчерпал свой нормальный срок использования и был списан, передан в виде вклада в уставной капитал других юрлиц) или уменьшил свою стоимость (произошла уценка или ухудшение свойств).

Переоценка стоимости ОС согласно п. 15 ПБУ 6/01 проводится не чаще чем раз в год. Суммы уценки и дооценки отражаются на сч. 01 в корреспонденции со счетом, на котором учитывается добавочный капитал (83). При этом уценка за счет добавочного капитала делается только в пределах дооценки. Разница списывается на 91 счет.