Поспешили, погорячились: а можно ли отказаться от уже взятого патента?

Бывает и так: перешли на ПСН, посчитали и подумали, а зачем вообще его взяли, и можно ли как-то отказаться от этого патента? Например, рассчитывали на одни показатели, а выручки практически нет, и лучше бы вообще на упрощенке работали…

Маневр можно сделать на стадии «с подачи заявления до получения патента». После того, как патент уже начал действовать, возможны только «утрата права» или «прекращение деятельности». Из этого скудного набора нужно и выбирать решения, подходящие для прерывания действия ПСН.

Первый случай — «легкий».

Заявление подали, но передумали брать патент до момента начала осуществления деятельности

Датой постановки ИП на учет в качестве налогоплательщика, применяющего ПСН, является дата начала действия патента (п. 1 ст. 346.46 НК РФ). Пока этот момент не наступил, вы еще свободны от ПСН.

ИП, подавший заявление на применение патентной системы, до даты постановки на учет в качестве налогоплательщика, применяющего данную систему налогообложения, может принять решение о неприменении данной системы налогообложения, сообщив об этом налоговому органу (Письмо Минфина России от 20.02.2015 N 03-11-12/8152).

Даты получения патента и начала его действия могут не совпадать, а для отказа критична именно дата начала действия патента. Хотя нужно заметить, что ранее ФНС высказывала позицию о том, что отказ возможен только до наступления срока выдачи патента, а потом уже все, «добро пожаловать» на эту систему (Письмо ФНС России от 04.06.2013 N ЕД-4-3/10187).

Никаких установленных форм заявлений на этот случай нет, так что нужно писать самим в свободной от предрассудков форме.

Передумали, но патент уже начал действовать

После начала действия патента, т.е. регистрации ИП в качестве налогоплательщика, применяющего ПСН, добровольно отказаться от патента нельзя. Взяли патент – нужно его оплатить, без права побега.

Но есть два предусмотренных Налоговым кодексом случая, когда действие патентной системы прекращается:

- если ИП утратил право применения ПСН;

- если ИП прекратил предпринимательскую деятельность, в отношении которой был взят патент.

Первый случай принудительный – нарушение разрешенных условий применения ПСН, как способ избавиться от ненужного патента – уж очень экстремален и трудно реализуем. Ведь чтобы «слететь» с ПСН нужно, например, превысить среднюю численность в 15 человек или выручку в 60 миллионов. При рознице – метраж в 150 кв. м., или начать под этим видом деятельности торговать подакцизными товарами…

Второй случай – прекращение вида деятельности, на который был получен патент. Добровольным его как-то не назовешь, скорее из разряда «так сложилась жизнь моя…».

Ведь если ИП прекратил предпринимательскую деятельность до истечения срока действия патента, то налоговым периодом признается период с даты начала действия патента до даты прекращения такой деятельности (п. 3 ст. 346.49 НК РФ).

В течение 10 календарных дней со дня прекращения предпринимательской деятельности об этом нужно подать заявление в налоговую (п. 8 статьи 346.45 НК РФ). Форма заявления установлена Приказом ФНС России от 04.12.2020 N КЧ-7-3/882@.

Прекращение вида предпринимательской деятельности – это не универсальный способ избавления от патента. Но если получен патент, и не превышены разрешенные условия его применения, то сейчас это единственный способ прервать действие уже полученного патента, который, кроме того, приводит к пересчету его стоимости.

Четкой формулировки, что такое «прекращение вида предпринимательской деятельности», нет. Этот термин имеет общий смысл, и в практических целях нужно исходить из контекста, т.е. действовать исходя из обстоятельств в каждом конкретном случае.

Другая ситуация: в патенте указаны две точки, а впоследствии одну закрыли. В этом случае прекращения предпринимательской деятельности нет, а речь идет об уменьшении показателей. Увы, пересчет патента при уменьшении количества объектов в рамках ПСН не предусмотрен (Письма Минфина России от 23.06.2015 N 03-11-11/36170, от 24.10.2014 N 03-11-11/53884).

Выводы

- От взятого патента практически невозможно отказаться. Так что, если не уверены, берите патент на маленький срок, например, месяц или квартал. При необходимости можно потом дооформить и новые. Но есть минус – придется все время быть в тонусе, отслеживать сроки, платежи и т.д. по всем взятым патентам, что увеличивает риск ошибок.

- Если берете один патент сразу по нескольким объектам, то учтите, что если один из них закроете, то пересчет в сторону уменьшения не сделаете. Если есть неопределенность, берите отдельные патенты, чтобы потом иметь возможность их «отстегнуть» и не переплачивать.

Когда патент выгоднее УСН

Стандартная налоговая ставка при ПСН и УСН «Доходы» одна и та же — 6%. Поэтому в общем случае патент будет выгоднее, чем УСН «Доходы», если фактический доход бизнесмена получится выше, чем потенциально возможный, который установлен для этого вида деятельности при ПСН.

Регионы имеют право снижать ставки по УСН «Доходы» вплоть до 1%, а для ПСН такого права нет.

Поэтому превышение фактического дохода над потенциально возможным должно быть существенным, чтобы компенсировать возможное снижение ставки по УСН «Доходы».

Пример

ИП Петров занимается пассажирскими перевозками в Республике Коми. Количество автомобилей — 10. Сумма страховых взносов в год — 300 тыс. руб. Потенциально возможный доход для ПСН на один автомобиль при пассажирских перевозках в Республике Коми — 200 тыс. руб. (закон Республики Коми от 29.11.2012 № 87-РЗ). Ставка УСН «Доходы» в 2024 году на территории Республики Коми — 3% (закон Республики Коми от 08.05.2020 № 12-РЗ).

Потенциально возможный доход для Петрова:

ПД = 200 х 10 = 2 000 тыс. руб.

Стоимость патента:

ПСН = 2 000 тыс. руб. х 6% = 120 тыс. руб.

С учетом льготной ставки 3% сумма дохода при УСН, которая соответствует налогу по ПСН в 120 тыс. руб., будет равна:

Д = 120 / 0,03 = 4 000 тыс. руб.

Сумма страховых взносов (300 тыс. руб.) превышает сумму налога и по УСН, и по ПСН, поэтому оба налога можно дополнительно уменьшить в два раза за счет максимального вычета по взносам.

Для того, чтобы патент получился выгоднее УСН «Доходы», фактический доход ИП Петрова должен превышать 4 000 тыс. руб. в год. При таком доходе «упрощённый» налог с учетом пониженной ставки будет равен стоимости патента:

УСН = 4 000 х 3% = 120 тыс. руб.

При дальнейшем увеличении выручки налог при УСН будет расти, а стоимость патента останется без изменений.

При УСН «Доходы минус расходы» налог нужно платить, исходя из прибыли, определяемой «по оплате». Здесь нужно сравнивать потенциально возможный доход при ПСН и прибыль при УСН.

Стандартная ставка по УСН «Доходы минус расходы» — 15%, т.е. в 2,5 раза выше, чем при патенте (6%). Поэтому в общем случае патент получится выгоднее УСН, если прибыль будет больше, чем потенциально возможный доход, разделённый на 2,5. Но здесь надо учитывать то, что в регионах ставка по УСН «Доходы минус расходы» может быть снижена.

Пример

ИП Яковлев занимается грузовыми перевозками в Московской области. Количество автомобилей — 5. Потенциально возможный годовой доход в Московской области для тех грузоперевозчиков, которые используют более 4 автомобилей – 1 974 144 руб. (закон Московской области от 06.11.2012 № 164/2012-ОЗ). Ставка УСН «Доходы минус расходы» в Московской области для грузовых перевозок — 10% (закон Московской области от 12.02.2009 № 9/2009-ОЗ).

Стоимость патента:

ПСН = 1 974 144 х 6% = 118 449 руб.

Чтобы патент был выгоднее, чем УСН «Доходы минус расходы», прибыль ИП Яковлева «по оплате» должна превышать:

ПР = 118 449 / 0,1 = 1 184 490 руб.

При дальнейшем росте прибыли увеличится и «упрощённый» налог, а стоимость патента будет неизменной.

Как оспорить отказ в выдаче патента

ФНС информирует ИП об отказе в выдаче патента, направляя заявителю письменное уведомление по форме 26.5-2. В тексте уведомления содержится основание об отказе, а также ссылка на нормативно-правовой акт (пункт соответствующей статьи НК РФ).

Предприниматель вправе оспорить отказ ФНС в выдаче патента по одному из следующих оснований:

- Уведомление об отказе направлено с нарушением установленных сроков (позже 5-ти дней с момента подачи заявления на выдачу патента).

- Уведомление составлено в свободной форме (не на бланке 26.5-2).

- Основания отказа в выдаче патента не соответствуют нарушениям, перечисленным в п.4 ст. 345.46 НК РФ.

При наличии одного из вышеперечисленных оснований предприниматель может оспорить решение ФНС в досудебном порядке либо через суд.

Досудебный порядок оспаривания отказа ФНС в переходе на ПСН заключается в обращении предпринимателя в орган ФНС с заявлением, в котором ИП:

- указывает на необоснованность решения ФНС;

- описывает нарушения налоговой службы в порядке уведомления об отказе;

- отражает прочие основания для оспаривания отказа ФНС;

- требует аннулировать решение ФНС и выдать патент.

Заявление составляется в свободной форме на имя руководителя налогового органа. При подаче заявления в ФНС предприниматель прикрепляет к нему документы, подтверждающие допущенные налоговым органом нарушения.

Срок рассмотрения такого обращения не должен превышать 30-ти дней, по истечению которых ФНС уведомляет налогоплательщика о результатах – признание требований ИП обоснованным и выдача патента либо отказ ФНС в исполнении требований.

В случае, если, по мнению ФНС, требования ИП признаны необоснованными, о чем имеется соответствующее письменное решение, налогоплательщик вправе отстоять свои интересы в суде. Для этого ИП необходимо обратиться в районный суд со следующими документами:

- исковое заявление;

- уведомление ФНС об отказе в выдаче патента;

- заявление в ФНС с требованием признать решение об отказе в патенте незаконным;

- решение ФНС об отказе на вышеупомянутое требование;

- документы, подтверждающие незаконность отказа ФНС.

Решение об удовлетворении требований ИП (либо отказе) принимается в рамках стандартного судебного производства. Если суд признает требования налогоплательщика справедливыми, решение об отказе ФНС в выдаче предпринимателю патента признается недействительным на основании соответствующего судебного решения. Также решение суда является основанием для выдачи предпринимателю патента в соответствие с установленными сроками и порядком.

Патентная система налогообложения

Налоговая база при патентной системе — это потенциально возможный годовой доход. Он зависит от вида деятельности и некоторых других параметров бизнеса. Например, для грузовых и пассажирских перевозок потенциальный доход устанавливается на 1 транспортное средство, а для торговли — на 1 магазин. Конкретную сумму для каждого направления работы определяет региональный закон.

Налоговая ставка для ПСН в общем случае равна 6%. В Крыму и Севастополе в 2024 году ставка ПСН такая же — 6% (ранее до 2023 года была 4%).

Патент можно взять на любое количество дней, но не менее 1 месяца и в пределах календарного года. Это не обязательно должно быть целое число месяцев — 2, 3, 4 и т.п. Главное — чтобы срок использования патента составлял 1 месяц или больше, и дата окончания его действия была в том же году, что и дата начала (письмо ФНС РФ от 02.03.2020 № СД-4-3/3560). Если патент получен на срок меньше года, то налоговую базу надо пересчитать пропорционально дням использования.

Пример

ИП Смирнов занимается ремонтом обуви в Санкт-Петербурге и получил патент на 100 календарных дней с 1 июля 2024 года. Потенциально возможный годовой доход для этого вида деятельности в СПб — 600 000 руб.

Потенциальный доход Смирнова на 100 дней будет равен:

ПД = 600 000 / 366 (високосный год) х 100 = 163 934,43 руб.

Стоимость патента на 100 дней:

ПСН = 163 934,43 х 6% = 9 836,07 руб.

Кто может работать на ПСН

Пользоваться патентом могут только индивидуальные предприниматели, если они соблюдают ограничения

1. По видам деятельности. В каждом регионе закон устанавливает перечень видов деятельности, для которых разрешено применять ПСН. Это торговля, общепит, услуги и некоторые виды производства.

2. По реализуемым товарам. Предприниматели на патенте, которые занимаются розничной торговлей, не имеют права продавать некоторые виды товаров, подлежащие обязательной маркировке:

- лекарства;

- обувь;

- меховую одежду и принадлежности к ней.

3. По масштабу бизнеса:

- годовая выручка должна быть не более 60 млн руб.

- численность сотрудников не должна превышать 15 человек.

- площадь отдельного магазина или кафе должна быть не более 150 кв. м

Как получить патент

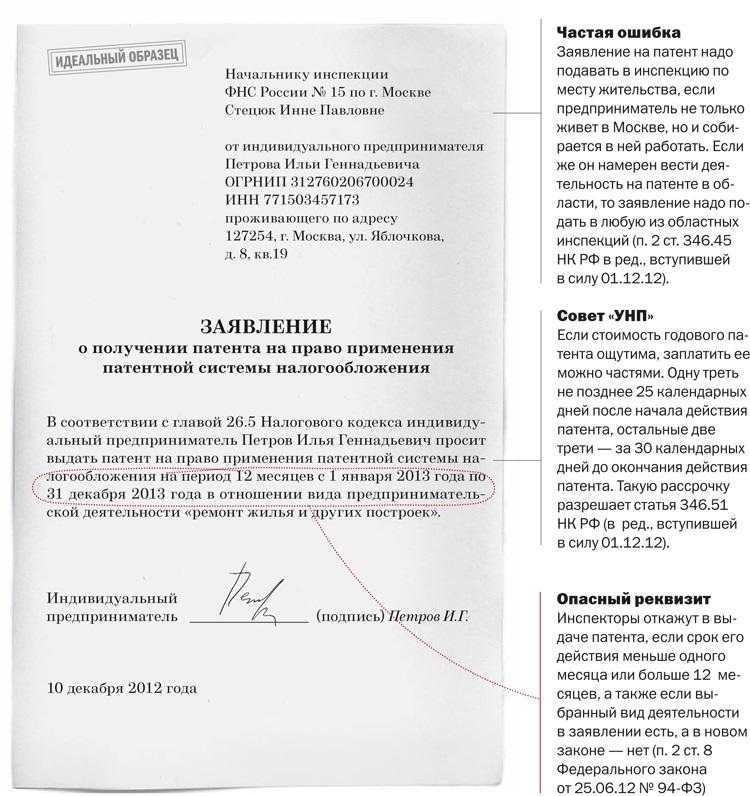

Перейти на ПСН может, как вновь зарегистрированный, так и уже действующий ИП. Если будущий предприниматель подаст заявление о переходе на ПСН одновременно с заявлением на регистрацию, то его патент начнет действовать со дня регистрации ИП.

Уже работающий предприниматель должен подать заявление на получение патента не позднее, чем за 10 рабочих дней до начала ведения той деятельности, на которую запрошен патент. Заявление нужно подать в ИФНС либо по месту жительства, либо по месту планируемого ведения деятельности.

Типовая форма заявления на получение патента утверждена приказом ФНС РФ от 09.12.2020 № КЧ-7-3/891@.

В течение 5 рабочих дней налоговики должны выдать (выслать) предпринимателю патент или обоснованный отказ. Причиной отказа может быть, например, несоответствие вида деятельности региональному закону, неверно указанный срок или недоимка по оплате за предыдущие периоды.

Минусы ПСН

Основной минус патентной системы вытекает из принципа расчёта стоимости патента. Сумму налога нужно считать, исходя из потенциально возможного дохода, вне зависимости от фактической выручки и затрат. Бизнесмен может получить минимальный доход, или вообще никакого, а заплатить за патент все равно придётся.

Единственный способ, который позволит снизить налог, если бизнес «не удался» — это досрочный отказ от патента. Тогда его стоимость будет пересчитана, исходя из фактических дней использования.

В этом случае вновь получить патент на этот же вид деятельности можно будет только в следующем календарном году.

Кроме того, при ПСН налог нужно платить «авансом», т.е. в период действия патента. А если патент получен на срок более полугода, то не менее 1/3 его стоимости необходимо перечислить в первые три месяца использования.

Также не следует забывать и о различных ограничениях, про которые мы говорили выше: по видам деятельности, выручке, численности, площадям объектов и видам реализуемых товаров.

Особенности ОКВЭД для патента в отрасли переработки отходов

ОКВЭД (Общероссийский классификатор видов экономической деятельности) является системой кодов, которая используется для классификации различных видов деятельности, включая переработку отходов. Коды ОКВЭД используются для регистрации предприятий, оформления патентов и получения разрешений на осуществление определенных видов деятельности.

ОКВЭД для патента в отрасли переработки отходов имеет свои особенности

В отрасли переработки отходов важно учитывать не только саму переработку отходов, но и сбор, обработку и утилизацию отходов, а также обработку вторичного сырья

Коды ОКВЭД для патента в отрасли переработки отходов могут включать следующие виды деятельности:

- Сбор и хранение отходов

- Утилизация и обезвреживание отходов

- Переработка отходов

- Производство вторичного сырья

- Торговля отходами и вторичным сырьем

Каждый вид деятельности имеет свой уникальный код ОКВЭД, который указывается при оформлении патента или регистрации предприятия.

Важно отметить, что коды ОКВЭД могут варьироваться в зависимости от конкретных видов переработки отходов. Например, для переработки пластиковых отходов используются свои уникальные коды ОКВЭД, а для переработки металлических отходов — свои

Поэтому важно внимательно изучить и выбрать соответствующий код ОКВЭД для конкретного вида деятельности в отрасли переработки отходов.

| Вид деятельности | Код ОКВЭД |

|---|---|

| Сбор и хранение отходов | 38.11 |

| Утилизация и обезвреживание отходов | 38.12 |

| Переработка отходов | 38.2 |

| Производство вторичного сырья | 38.31 |

| Торговля отходами и вторичным сырьем | 38.32 |

ОКВЭД для патента в отрасли переработки отходов играет важную роль, так как он определяет права и обязанности предприятий в данной отрасли. Правильный выбор кода ОКВЭД позволяет не только оформить патент, но и получить необходимую поддержку и финансирование для развития бизнеса в области переработки отходов.

В целом, коды ОКВЭД в отрасли переработки отходов отражают разнообразие видов деятельности, связанных с сбором, обработкой и утилизацией отходов, а также производством вторичного сырья. Выбор конкретного кода ОКВЭД требует внимательного анализа и понимания особенностей каждого вида переработки отходов и вторичного сырья.

Уведомление инспекции и снятие с учета

Если предприниматель утратил право применять патентную систему налогообложения, он обязан заявить в налоговую инспекцию об утрате права и о переходе на общий режим налогообложения. Сделать это нужно, только если право утрачено в связи с наступлением одного из следующих обстоятельств

средняя численность наемного персонала (с учетом лиц, привлеченных по гражданско-правовым договорам) превысила 15 человек;

доходы предпринимателя, полученные с начала календарного года, превысили 60 млн руб. При этом учитываются только доходы от реализации (ст. 249 НК РФ).

Если же право утрачено из-за неуплаты стоимости патента в установленные сроки, заявлять об этом в инспекцию не нужно.

Такой порядок следует из положений абзаца 1 пункта 8 статьи 346.45 Налогового кодекса РФ.

Форма заявления утверждена приказом ФНС России от 23 апреля 2014 г. № ММВ-7-3/250. Заявление можно подать в любую налоговую инспекцию, в которой предприниматель состоит на учете в качестве плательщика на патентной системе. Сделать это можно как на бумаге, так и в электронном виде. Электронный формат утвержден приказом ФНС России от 27 августа 2014 г. № ММВ-7-6/442. Подать заявление нужно в течение 10 календарных дней со дня наступления обстоятельства, результатом которого стала утрата права на патентную систему.

Если предприниматель перестает применять патентную систему налогообложения по причине прекращения деятельности, он также должен заявить об этом в налоговую инспекцию. Это можно сделать по рекомендуемой форме, утвержденной приказом ФНС России от 14 декабря 2012 г. № ММВ-7-3/957. Заявление подайте в течение 10 календарных дней с даты прекращения деятельности.

Это следует из пункта 8 статьи 346.45 Налогового кодекса РФ.

Представить заявления в инспекцию можно в форме электронных документов. Их форматы утверждены приказом ФНС России от 24 декабря 2012 г. № ММВ-7-6/996.

В любых случаях предприниматель будет снят с учета в налоговой инспекции как применяющий патентную систему налогообложения. Налоговая инспекция это сделает в следующие сроки:

при утрате права или прекращении деятельности – в течение пяти рабочих дней cо дня получения заявления или сообщения инспекции о получении заявления;

при просрочке налогового платежа – в течение пяти рабочих дней cо дня истечения срока уплаты налога.

Об этом сказано в пункте 3 статьи 346.46 Налогового кодекса РФ.

В тот же период инспекция обязана выдать (направить заказным письмом) предпринимателю уведомление по форме № 2-4-Учет.

При этом в отношении всего вышесказанного датой снятия с учета предпринимателя в качестве плательщика на патентной системе считается:

при утрате права на применение спецрежима – дата перехода на общий режим налогообложения. Например, если предприниматель вовремя не оплатил патент и инспекция сняла его с учета после срока уплаты налога, датой снятия с учета считается начало налогового периода, на который получен патент (п. 3 ст. 346.46, п. 6 ст. 346.45 НК РФ);

при прекращении деятельности на спецрежиме – дата прекращения предпринимательской деятельности на патенте, указанная в заявлении, поданном в налоговую инспекцию.

Аналогичные разъяснения содержатся в письме ФНС России от 29 декабря 2012 г. № ПА-4-6/22635.

Патент не вечен. Он может как перестать действовать, так и быть аннулированным. Но это разные процессы, которые ведут к разным последствиям.

Срок действия патента на работу

Патент выдается на срок от одного до 12 месяцев. Его можно продлевать но не более, чем на 12 месяцев (). Продлевается патент за счет своевременного внесения авансовых платежей по патенту, сумма которых отличается в разных регионах.

Примечание редакции: подробнее о платежах по патенту читайте в статье Базы Знаний «Авансовый налоговый платеж по патенту».

Прекращение действия патента

Чтобы патент действовал, за него нужно платить, причем на один месяц вперед. Иностранец может оплатить авансом период от одного до двенадцати месяцев ().

Если иностранец просрочил оплату патента, то он прекращает действовать. А это значит следующее:

- иностранец больше не может работать и находиться в РФ, поэтому ему необходимо выехать из страны;

- а по возвращению оформлять новый патент.

Примечание редакции: когда патент считается просроченным, читайте в статье «Иностранец просрочил оплату патента».

Причины аннулирования патента на работу

Бывают случаи, в которых патент аннулируется. И это не зависит от того, оплачен патент или нет. Причины аннулирования перечислены в

- экстремизм и угроза безопасности РФ;

- содействие терроризму;

- осуждение за преступление или непогашенная судимость;

- два или более раза за год нарушал режим пребывания в РФ;

- выдворение из РФ в течение 5 лет перед получением патента;

- предоставление ложных сведений;

- не предоставлен трудовой договор или гражданско-правовой договор в течение 2х месяцев с даты выдачи патента;

- работодатель не числится в государственном реестре юридических лиц;

- иностранец болен наркоманией или иными опасными заболеваниями;

- иностранец выехал из РФ для постоянного проживания;

- иностранец более шести месяцев отсутствует в РФ.

Если патент аннулирован, то иностранец не имеет права находиться в России дольше 90 суток в течение каждого периода в 180 дней. Он обязан выехать. А повторно обратиться за оформлением патента можно только через год.

Примечание редакции: всю информацию о патенте можно найти в Базе Знаний в статье «Патент на работу в России для иностранцев».

Аннулирование и прекращение действия патента – в чем разница

Отличие аннулирования от прекращения действия патента – в том, как скоро иностранец может обратиться в МВД за оформлением нового патента.

Если патент прекратил действие, то иностранец может сразу подавать заявление об оформлении нового патента. Так как причины аннулирования более тяжелые, то и условия оформления нового патента более жесткие. Обратиться за оформлением нового патента в таком случае иностранец может не ранее, чем через год после аннулирования патента.

Проверить срок действия патента на работу

Чтобы работать в РФ, у иностранца должен быть действительный патент. А значит, по нему должны быть авансовые платежи. И работодатель, прежде чем принимать иностранца на работу, обязательно их запросит.

Чтобы убедиться, что патент действует, нужно обратить внимание на:

- дату выдачи патента – патент выдается на срок не более года. Если срок превышен, то патент недействителен;

- чеки об оплате патента. Патент прекращает действовать со дня, который следует за последним оплаченным днем.

Принудительный отказ

Практика также знает ситуации, при которых предприниматель вынужден отказать от патента, даже если его, как бизнесмена, устраивают условия применения подобного режима налогообложения. Вызвано такое решение может быть различными ситуациями, не допускающими по закону реализацию ПСН.

Опираясь на положения закона относительно действия патентной системы, можно определить следующие ситуации принудительного отказа, применяемого к предпринимателям со стороны налоговой службы:

1) Изменение штата сотрудников. Если уже после регистрации ИП на патентной системе число работников такового стало больше пятнадцати, то налоговая служба может принудить лицо написать заявление на отказ. Есть исключение, предполагающее, что если в разрешении на патент указано другое количество сотрудников, которое было превышено, но не больше, чем на пятнадцать человек, то ИП может продолжать работать по рассматриваемому режиму.

2) Отсутствие своевременной оплаты суммы, указанной в документах на патент. В этом случае лицу также придется отказаться от ПСН. Исправить ситуацию может иной разрешительный документ, позволяющий продолжать работу даже без факта оплаты, в противном случае будет осуществлена принудительная отмена патента.

3) Изменение дохода. По закону ИП не может иметь доход больше шестидесяти миллионов и платить налоги по рассматриваемой системе. Несмотря на отсутствие необходимости направлять декларации и вести бухгалтерский учет, ИП должен вести Книгу учет для отображения собственных доходов, чтобы в последствие не была применена штрафная санкция за нарушение порядка работы по ПСН.

Также возможны иные нарушения правил реализации указанного режима налогообложения, которые приведут к принудительному отказу лица от ПСН. При этом всегда требуется получение со стороны предпринимателя заявления, оформленного и закрепленного его личной подписью.

Таким образом, патент позволяет освободить ИП от ряда налогов и обязательных процедур передачи отчетности в налоговый орган. Уже после оформления документов можно осуществить добровольный отказ от ПСН, если условия таковой не устраивают бизнесмена, а также принудительное прекращение действия патента по инициативе уполномоченного органа.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Выводы

- От взятого патента практически невозможно отказаться. Так что, если не уверены, берите патент на маленький срок, например, месяц или квартал. При необходимости можно потом дооформить и новые. Но есть минус – придется все время быть в тонусе, отслеживать сроки, платежи и т.д. по всем взятым патентам, что увеличивает риск ошибок.

- Если берете один патент сразу по нескольким объектам, то учтите, что если один из них закроете, то пересчет в сторону уменьшения не сделаете. Если есть неопределенность, берите отдельные патенты, чтобы потом иметь возможность их «отстегнуть» и не переплачивать.