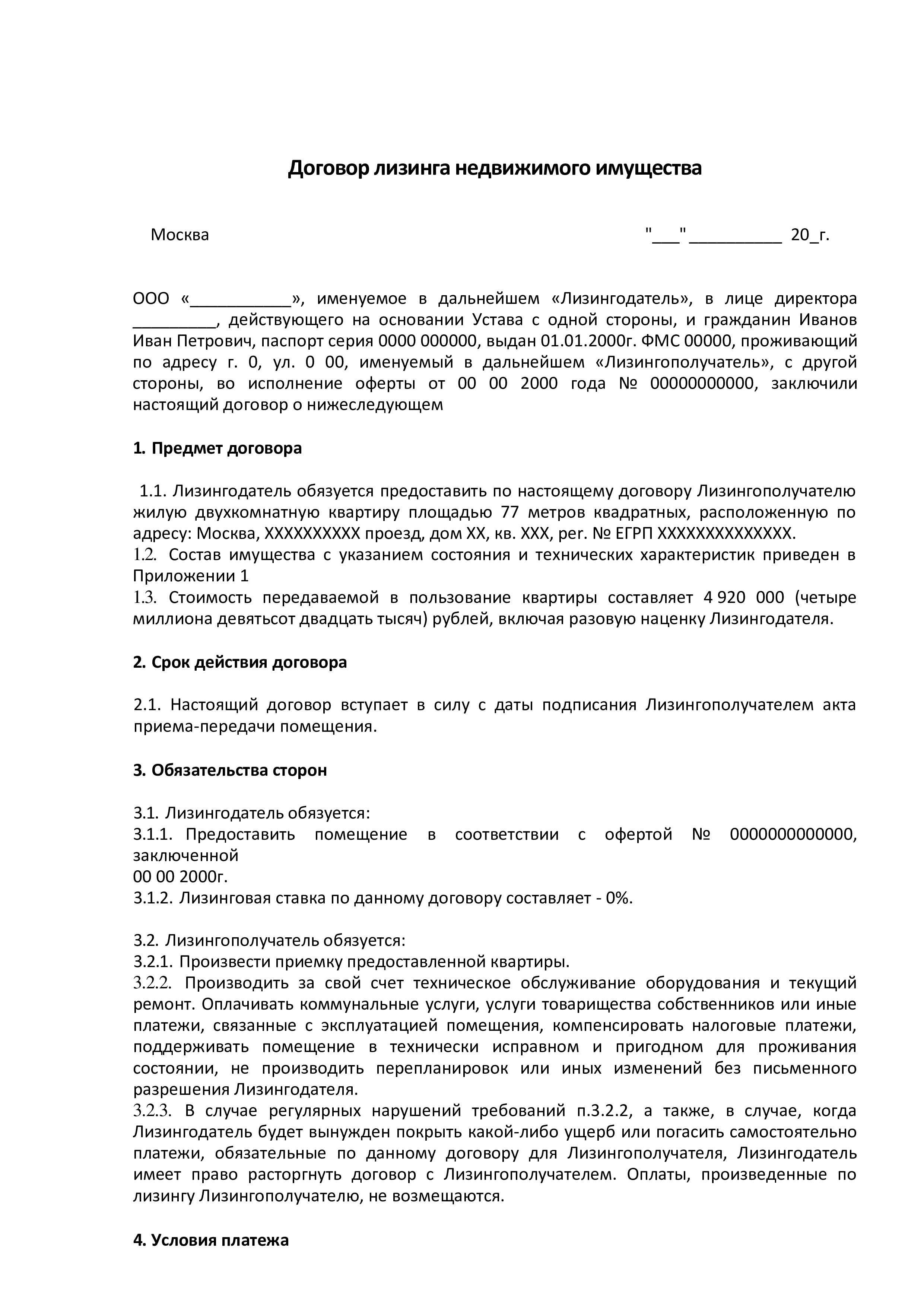

Чем лизинг отличается от кредита?

Сравним финансовые инструменты по важным параметрам.

- Право владения. При лизинге имущество принадлежит лизинговой компании, а при кредите — покупателю. Но оно остаётся в залоге у банка до тех пор, пока за него не выплатят долг.

- Налог на имущество. Лизингополучатель — не собственник, поэтому ему не нужно платить налог на имущество, которое он арендует. А вот оборудование и здания, которые компания или ИП приобретают в кредит, сразу становятся их собственностью и подлежат налогообложению.

- Срок договора. В лизинг обычно оформляют имущество на срок от нескольких месяцев до 10 лет, а вот кредиты бывают как краткосрочными — до 3 лет, так и долгосрочными — например, ипотеку можно получить на 25–30 лет.

- График платежей. С кредитом всё прозрачно — деньги нужно вносить каждый месяц. По договору лизинга можно выбрать другую, более удобную для лизингополучателя схему. Например, платить раз в квартал.

- Выплаты. Платежи по кредиту состоят из двух частей: основной долг и проценты. При лизинге в платёж входит плата за пользование имуществом и его амортизацию плюс процент, который берёт лизинговая компания.

- Сумма первоначального взноса. В зависимости от условий лизинговой компании, первый взнос может составлять до 40% от стоимости имущества. Обычный бизнес-кредит можно получить без взносов.

- Отсрочка по платежам. Если заёмщик вдруг попадёт в сложную финансовую ситуацию, он может попросить банк об отсрочке на несколько месяцев, а вот с лизингом так поступить, скорее всего, не получится.

- Собственность. При лизинге можно отказаться от предмета аренды, если потребности в нём не будет. В случае с кредитом избавляться от имущества придётся самостоятельно — продавать его или сдавать в аренду.

Субъекты лизинговой сделки

Лизингодатель — физическое или юридическое лицо, которое за счет привлеченных или собственных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную платbr /у, на определенный срок и на определенных условиях во временное владение и в пользование.Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.Продавец (поставщик) — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем, продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга.Страховщик — это страховая компания, которая участвует в сделке лизинга, осуществляя страхование имущественных, транспортных и прочих видов рисков, связанных с предметом лизинга и/или сделкой лизинга.Предмет лизинга — могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество (кроме земельных участков и других природных объектов, а также имущество, которое федеральными законами запрещено для свободного обращения). Предмет лизинга, переданный в пользование лизингополучателю, является собственностью лизингодателя (лизинговой компании). Лизингополучатель становится владельцем предмета лизинга при условии выплаты всех лизинговых платежей.Лизинговые платежи — плата за владение и пользование предметом лизинга.

Учет и регистрация предмета лизинга

По условиям договора предмет лизинга может учитываться как на балансе лизингодателя, так и на балансе лизингополучателя, от этого зависят налоговые последствия каждой из сторон: начисление амортизации, уплата налога на имущество организаций и т. п.

Кроме того, в договоре также необходимо определить, на кого регистрируется лизинговое имущество, подлежащее регистрации в государственных органах (ГИБДД, Ростехнадзоре и т. п.).

Стоит отметить, что эти два условия не зависят друг от друга, т. е. предмет лизинга может учитываться на балансе лизингодателя, а регистрироваться на имя лизингополучателя.

Также обращаем внимание, что на время действия договора собственником лизингового имущества остается лизингодатель, независимо от того, у кого на балансе находится предмет лизинга и на кого он зарегистрирован в государственных органах

Налоговые последствия для лизингополучателя

Налог на имущество

Если предмет лизинга учитывается на балансе лизингополучателя

Если предмет лизинга учитывается на балансе лизингополучателя в качестве основного средства, то в отношении него необходимо уплачивать налог на имущество организаций (письмо Минфина России

, п. 3 Информационного письма Президиума ВАС РФ

).

Если предмет лизинга учитывается на балансе лизингодателя

Обязанностей по исчислению налога на имущество организаций в данном случае у лизингополучателя не возникает.

Транспортный налог

Независимо от того, у кого на балансе учитывается предмет лизинга

Если транспортные средства, которые являются предметом договора лизинга, зарегистрированы на имя лизингополучателя, то он является плательщиком транспортного налога

(, письмо Минфина России

).

При этом стоит отметить, что если транспортные средства зарегистрированы на лизингодателя, но поставлены на временный учет по месту нахождения лизингополучателя, то последний не является плательщиком транспортного налога (письма Минфина России

,

).

Улучшения предмета лизинга

Улучшения лизингового имущества могут быть отделимыми и неотделимыми.

Отделимые улучшения принадлежат лизингополучателю, для их проведения не требуется согласия лизингодателя.

Если будут проведены улучшения, которые отделить от имущества невозможно без существенного ухудшения его качества, то необходимо выполнить следующее:

1) внести в договор условие о возможности лизингополучателя производить неотделимые улучшения;

2) запросить у лизингодателя в письменной форме согласие на проведение таких улучшений;

3) после окончания договора лизинга и возврата имущества от лизингодателя можно потребовать возмещения стоимости неотделимых улучшений.

Налоговые последствия для лизингополучателя при выполнении отделимых улучшений

НДС

При выполнении отделимых улучшений силами сторонних организаций лизингополучатель может принять к вычету НДС, предъявленный подрядчиком.

Налог на прибыль

Отделимые улучшения, произведенные лизингополучателем и соответствующие понятию амортизируемого имущества, подлежат амортизации у лизингополучателя (письмо Минфина России

).

При этом если предмет лизинга также учитывается на балансе лизингополучателя, то отделимые улучшения не увеличивают его первоначальную стоимость, а амортизируются отдельно.

Если отделимые улучшения не соответствуют понятию амортизируемого имущества, то затраты на их осуществление признаются в качестве материальных расходов.

Налог на имущество организаций

Если отделимые улучшения признаются амортизируемым имуществом и учитываются в качестве основных средств, то они являются объектом обложения налогом на имущество организаций (письмо УФНС России по г. Москве

).

Налоговые последствия для лизингополучателя при выполнении неотделимых улучшений

НДС

При выполнении неотделимых улучшений силами сторонних организаций лизингополучатель может принять к вычету НДС, предъявленный подрядчиком.

Если неотделимые улучшения были произведены собственными силами и при этом начислялся НДС (по СМР для собственного потребления или передаче для собственных нужд), то входной НДС по приобретенным для этих операций товарам (работам, услугам) также принимается к вычету.

Налог на прибыль

Если улучшения произведены с согласия лизингодателя

Если предмет лизинга учитывается на балансе лизингополучателя и произведенные капитальные работы признаются реконструкцией (модернизацией), то их стоимость увеличивает первоначальную стоимость предмета лизинга (письмо УФНС России по г. Москве

).

Если лизинговое имущество находится на балансе лизингодателя, то применяются положения абз. 4

об учете неотделимых улучшений арендованного имущества, а именно:

1) расходы на неотделимые улучшения, произведенные лизингополучателем за свой счет, он учитывает через амортизацию;

2) затраты на неотделимые улучшения, стоимость которых возмещает лизингодатель, можно учесть в расходах одновременно с признанием в доходах суммы, полученной от лизингодателя

().

Улучшения произведены без согласия лизингодателя

Расходы на неотделимые улучшения, произведенные без согласия лизингодателя, не не учитываются (см. письмо УФНС России по г. Москве

).

Налог на имущество

Если предмет лизинга учитывается на балансе лизингополучателя

В данном случае по неотделимым улучшениям, увеличивающим первоначальную стоимость предмета лизинга, лизингополучатель является плательщиком налога на имущество.

Если предмет лизинга учитывается на балансе лизингодателя

До момента передачи неотделимых улучшений лизингодателю они признаются собственностью лизингополучателя. Это значит, что они учитываются в качестве основных средств и облагаются налогом на имущество (письма Минфина России

,

от 22.12.2010 № 03-05-05-01/62, Решение ВАС РФ

).

Виды лизинга

Выделяют четыре вида лизинга — операционный, финансовый, возвратный и фиктивный. Рассмотрим каждый из них.

Операционный

Операционный или оперативный лизинг зачастую предлагается производителями оборудования, лизинговыми и торговыми компаниями. Операционный контракт предполагает участие лизингодателя в процессе технического обслуживания, ремонта техники. По истечении срока контракта лизингополучатель приобретает право в соответствии с ранее заключёнными договорённостями выкупить оборудование либо лизингодатель опять передаёт его в аренду.

Пример операционного лизинга от автолизинговой компании Европлан:

Финансовый

Финансовый лизинг — самая распространённая форма сделки. Обычно предлагается банками и их лизинговыми компаниями. Соглашение предусматривает финансирование, исключая обязательство по оказанию технического обслуживания.

Например, вот что предлагает клиентам Газпромбанк через свою компанию Автолизинг:

Возвратный

Разновидность лизинговой операции предполагает заключение лизингодателем договора на закупку имущества организации, предприятия и сдачу его в аренду тому же юридическому лицу, ООО или ИП. Здесь всего два участника сделки — бывший владелец оборудования или имущества (лизингополучатель) и новый владелец (лизингодатель). Первый участник получает право пользоваться имуществом, постепенно выплачивая второму участнику деньги, которые он потратил на выкуп имущества. Преимущество этого варианта — лизингополучатель продолжает пользоваться своим имуществом, получив за него полную стоимость.

Фиктивный

С целью получения налоговых льгот, государственных субсидий может заключаться фиктивный договор лизинга, являющийся, например, прикрытием сделки купли-продажи. Согласно действующему законодательству, такая операция классифицируется как притворная сделка. Совершившие её стороны могут привлекаться к ответственности.

Когда необходим поручитель?

Ситуации, когда требуется поручитель, могут быть самыми разными. Такая потребность возникает не всегда, и многое зависит от целого ряда обстоятельств. Поручитель необходим, чтобы заверить лизингодателя в том, что клиент в состоянии оплатить финансовую аренду предмета лизинга. В большинстве случаев такого заверения не требуется, так как имущество, которое становится предметом договора по лизингу, выступает в качестве залога.

Поручитель необходим в ситуациях, когда лизингополучатель имеет низкий уровень платежеспособности. Если это предприятие, то на начальном этапе оно может иметь небольшой уставной капитал. Такое положение вещей может вызывать опасения у лизинговой компании. Чтобы развеять их, необходимо оформление договора поручительства с поручителем.

Поручительство — это определенный вид гарантии, позволяющий заверить владельца имущества в том, что клиент будет своевременно выполнять взятые на себя обязательства по оплате и в соответствии с выбранной схемой выплат. Договор поручительства также позволяет в случае не исполнения условий договора лизингополучателем требовать исполнения условий договора от поручителя. В таком случае лизинговая компания сможет избежать убытков по лизинговой сделке.

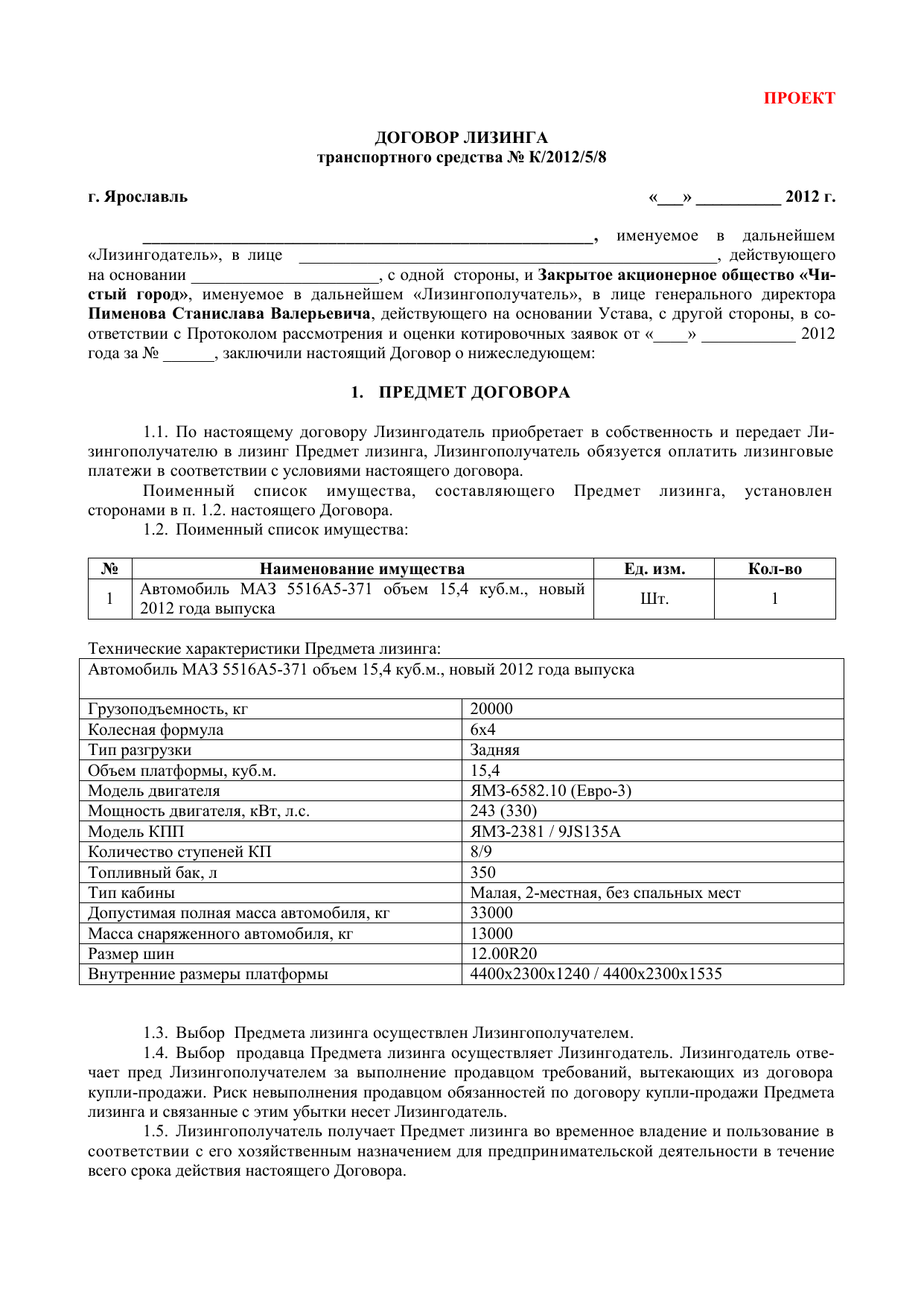

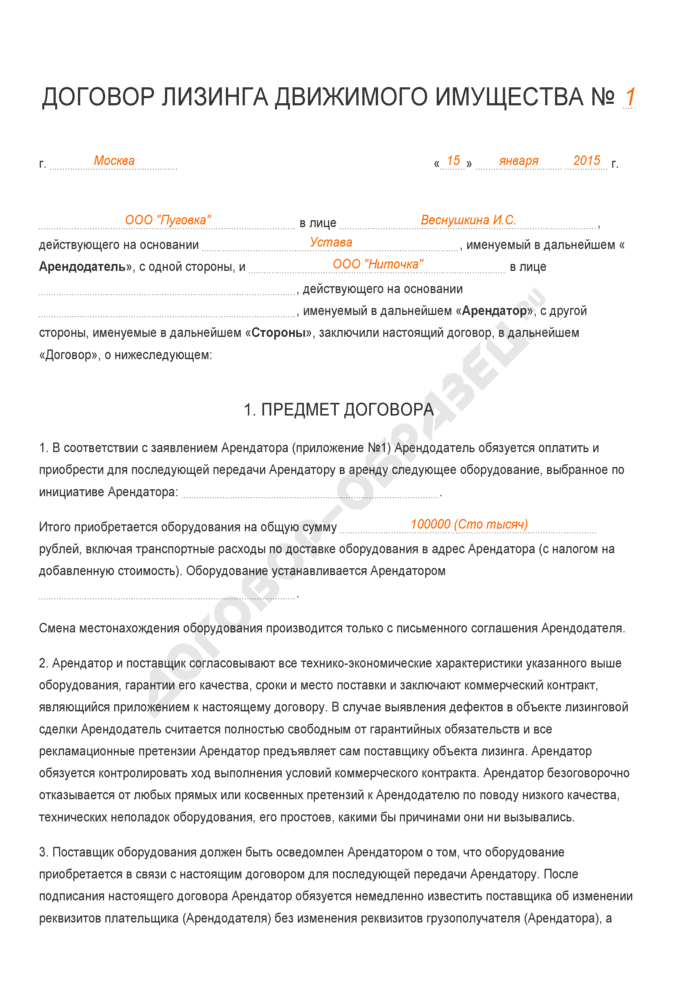

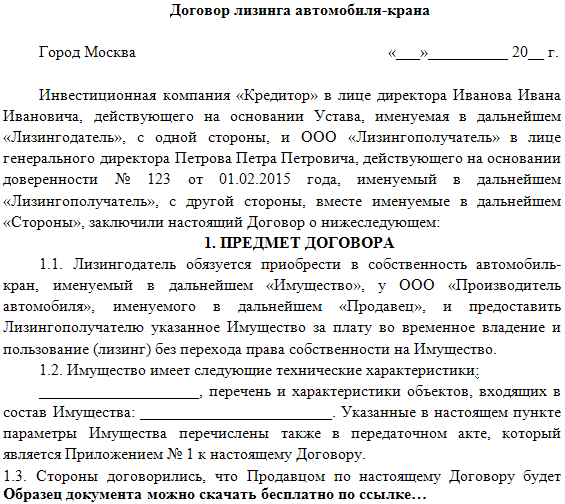

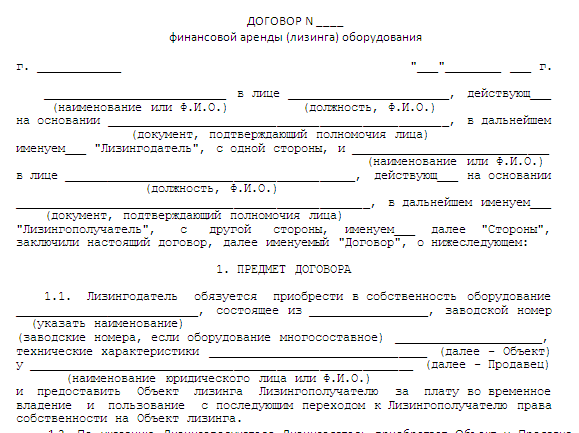

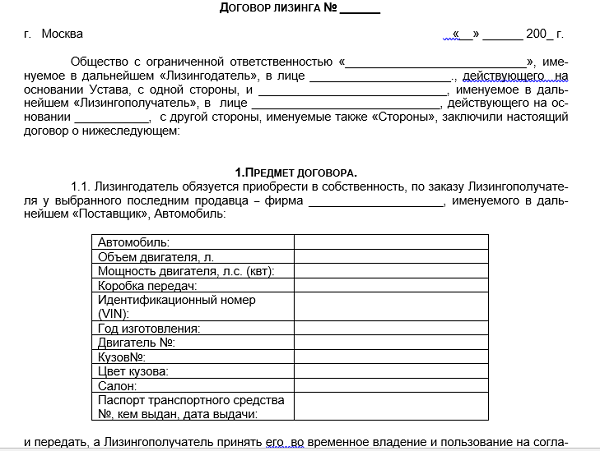

Предмет

Как уже говорилось выше, предметом по договору лизинга могут выступать различные вещи или какое-либо имущество. В нашем случае предметом будет выступать грузовой автомобиль. Выглядит это следующим образом:

Лизингодатель передает Лизингополучателю во временное владение и пользование грузовой автомобиль марки MAN TGX.

Характеристики арендуемого объекта указаны в договоре купли-продажи.

Лизингополучатель принимает транспортное средство на условиях Лизингодателя и обязуется сохранять грузовой автомобиль в исправном состоянии, использовать по целевому назначению и самостоятельно осуществлять ремонт арендуемого имущества.

Собственником грузового автомобиля является Лизингодатель.

Процедура оформления лизинга

Процесс оформления договора проходит в несколько этапов:

- Выберите компанию, предлагающую лучшие условия. Посмотреть предложения и найти выгодный вариант поможет финансовый портал Выберу.ру.

- Оставьте заявку на сайте лизингодателя или позвоните по телефону службы поддержки клиентов. Например, так выглядит форма заявки в СберЛизинге:

- Получите подтверждение заявки. Сотрудник компании, предоставляющей лизинг, позвонит, уточнит детали, подскажет, какие документы нужны для заключения договора.

- Подготовьте пакет документов, передайте его лизингодателю.

- Получите одобрение, подпишите договор.

- Внесите авансовый платёж.

- Получите технику, оборудование или другое имущество, на которое заключён договор.

Срок договора зависит от предмета лизинга, особенностей бизнеса клиента, его финансового состояния.

Стандартная процедура оформления

Договор заключается в письменной форме и включает:

- опись имущества, которое переходит лизингополучателю;

- обязательства лизингодателя;

- обязанности лизингополучателя.

Эти пункты обязательно входят в договор при стандартной процедуре оформления сделки.

Процедура оформления для ООО и ИП

Процедура оформления сделки начинается с проверки платёжеспособности ООО или ИП. Компания должна иметь хорошую деловую репутацию, не быть в стадии банкротства, не иметь долгов по налогам и сборам. После успешной проверки заключается договор, в котором указываются основные моменты, включая штрафные санкции и причины, по которым контракт может быть расторгнут. К причинам разрыва договорных отношений относятся пропуск платежей, нарушение условий эксплуатации техники, оборудования.

Кому подходит лизинг

Покупка в лизинг — что это даёт? Возможность приобрести новое оборудование, технику, транспорт без вложения значительных средств. Поэтому заключение лизинговых договоров подходит для всех форм бизнеса, особенно для начинающих.

При необходимости лизинговую сделку можно расторгнуть без финансовых рисков. Например, компания взяла в аренду две промышленные печи для пекарни. В процессе работы стало понятно, что достаточно одной, а вместо второй выгоднее взять печь для пиццы. Лизингополучатель выходит на лизингодателя для расторжения договора и заключения нового. Приобретается печь для пиццы и передаётся ему в аренду. В результате нет убытков и остановки бизнеса. Сделка проходит быстро и взаимовыгодно.

Требования для ИП и ООО в получении лизинга

Требования к клиенту зависят от правил, утверждённых в лизинговой компании. Основные критерии оценки:

- наличие официальной регистрации бизнеса;

- опыт ведения бизнеса от 1 года;

- финансовая устойчивость;

- положительная кредитная история;

- отсутствие задолженностей перед бюджетом, по выплате зарплат, налогов, решениям суда и др.

Условие для того, чтобы заключить договор лизинга в банке, — это необходимость подготовить пакет документов:

- уставные документы юрлица;

- выписку из ЕГРЮЛ или ЕГРИП;

- паспорт ИП или владельца бизнеса;

- финансовые документы, подтверждающие платёжеспособность.

Менеджеры лизинговой компании имеют право уменьшить или расширить перечень.

Договор

Договор (соглашение) поручительства заключается в письменной, а не в устной форме. В соглашении указываются обязательные атрибуты договора — место заключения, дата и номер и т.д. Для соблюдения полной законности данного документа в обязательном порядке должно быть прописано обязательство, за которое ручается поручитель и мера его ответственности.

Возникают ситуации, когда в качестве поручителя может выступать не одно лицо, а несколько. Причин тому может быть несколько, но в таком случае в документе указывается каждый поручитель.

Существует мера ответственности каждой стороны. Стоит рассмотреть основные моменты:

- Лизингополучатель должен сообщать поручителю по его требованию, как конкретно тот выполняет свои обязанности по лизинговому договору. Информация может предоставляться регулярно. Степень регулярности можно обговорить заранее, например, раз в квартал. Может быть выбран и другой отрезок времени.

- Если возникает ситуация с задолженностью или невыполнением своих обязательств, особенно, когда лизингодатель выставил обязательное требование по уплате, то лизингополучатель должен на протяжении 5 дней перечислить задолженность. В ситуации, когда лизингополучатель не выполняет своих обязанностей в срок, выплаты должен осуществить поручитель. В противном случае лизингодатель вправе применить штрафные санкции. Если ситуация затягивается, может начаться судебное разбирательство.

Особое внимание стоит уделить условиям договора поручительства об основных обязанностях поручителя. Поручителю необходимо следить, как выполняются должником обязательства перед владельцем имущества

В данном пункте прописывается порядок осуществления выплат и т.д.

Поручитель не имеет права передавать свои обязательства третьей стороне. Это возможно, но исключительно при согласии самой лизинговой компании. В противном случае передача обязанностей будет признана недействительной. В процессе сотрудничества могут вноситься изменения в договор поручительства. Они будут действительными лишь при условии, что будут подписи всех сторон.

Глава V. ПРАВО ИНСПЕКТИРОВАНИЯ И КОНТРОЛЯ

Статья 37. Право на инспекцию по лизинговой сделке

1. Лизингодатель имеет право осуществлять контроль за соблюдением лизингополучателем условий договора лизинга и других сопутствующих договоров.

2. Цели и порядок инспектирования оговариваются в договоре лизинга и других сопутствующих договорах между их участниками.

3. Лизингополучатель обязан обеспечить лизингодателю беспрепятственный доступ к финансовым документам и предмету лизинга.

Статья 38. Право лизингодателя на финансовый контроль

1. Лизингодатель имеет право на финансовый контроль за деятельностью лизингополучателя в той ее части, которая относится к предмету лизинга, формированием финансовых результатов деятельности лизингополучателя и выполнением лизингополучателем обязательств по договору лизинга.

2. Цель и порядок финансового контроля предусматриваются договором лизинга.

3. Лизингодатель имеет право направлять лизингополучателю в письменной форме запросы о предоставлении информации, необходимой для осуществления финансового контроля, а лизингополучатель обязан удовлетворять такие запросы.

4. Исключен.

(Федеральный закон от 29.01.2002 N 10-ФЗ)

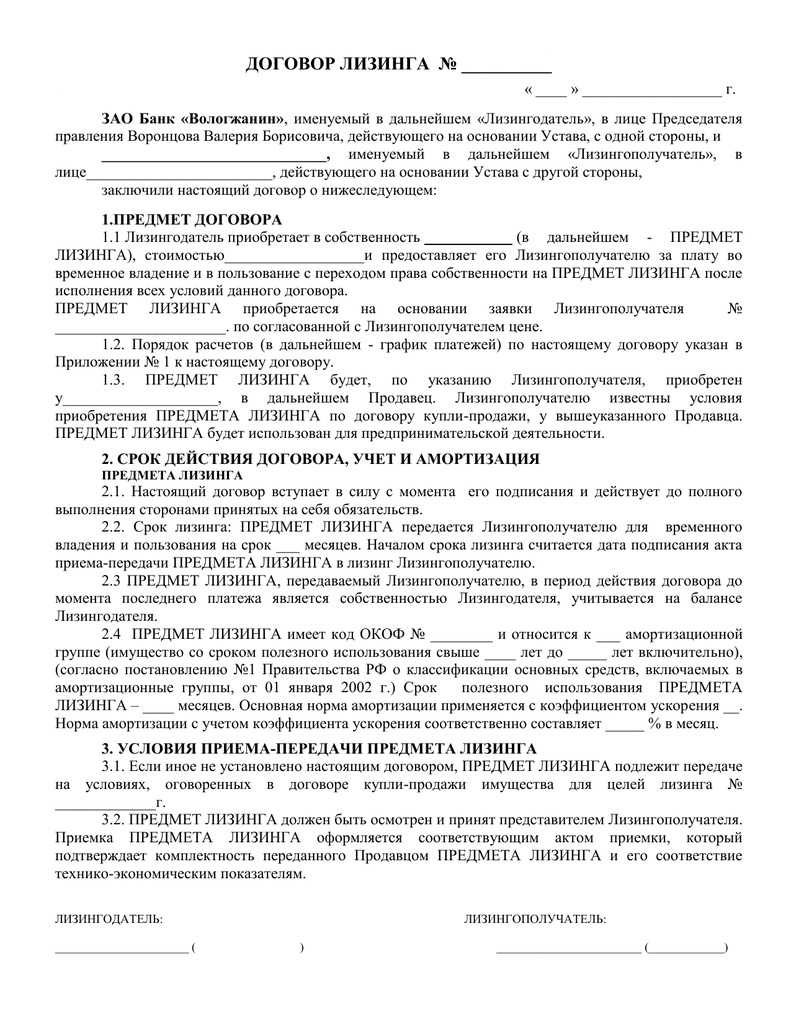

Договор лизинга: основные аспекты

Гражданский Кодекс Российской Федерации обуславливает основы лизинга, а Закон «О финансовой аренде (лизинге)» раскрывает суть отношений, складывающихся после заключения лизинговой сделки, специфические аспекты лизинга, которые отличают его от аренды. Кроме того, существует ряд иных нормативно-правовых актов, которые разъясняют и дополняют положения Закона и Кодекса.

Перечень прав и обязанностей сторон лизинговой сделки устанавливается на законодательном уровне. Отдельные пункты договора могут включаться в договор по усмотрению сторон и в зависимости от конкретных условий сделки.

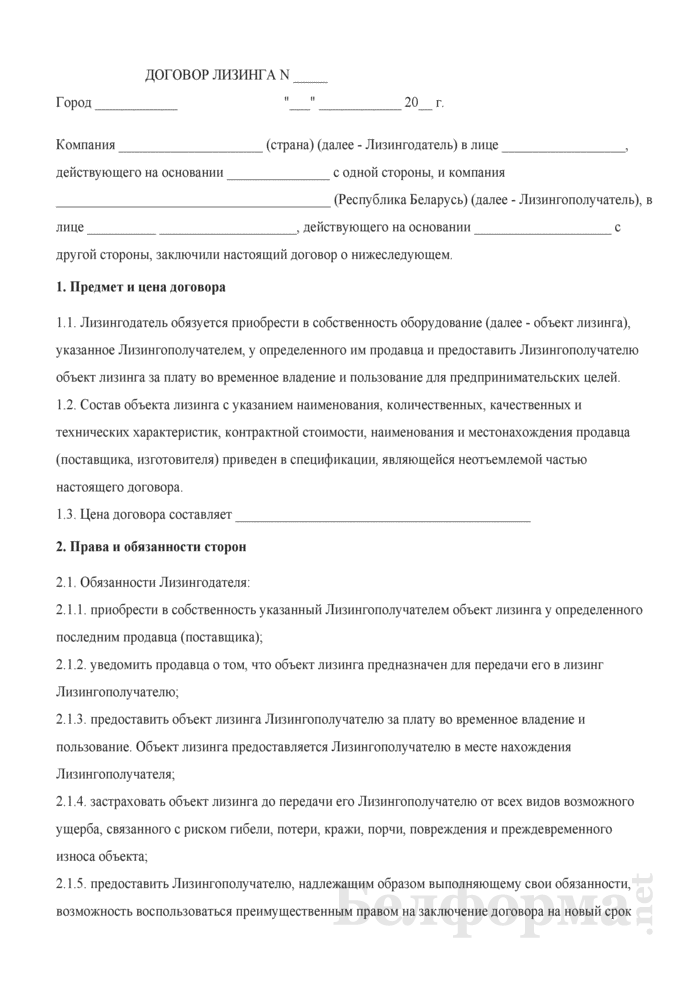

Согласно закону в обязанности лизингодателя входит:

- Приобретать в свою собственность имущество (движимое и недвижимое) и передавать его во временное пользование взамен на определенную плату (лизинговые платежи)

- Уведомлять поставщика имущества о его предназначении, а также о правах лизингополучателя на предъявление требований к поставщику, касающихся качества и состояния имущества

- Предупреждать лизингополучателя о возможных правах третьих лиц на лизинговое имущество

Лизингополучатель в свою очередь также несет перечень обязательств:

- Принятие имущества во временную аренду с обязательством внесения платежей согласно договору лизинга

- Обеспечивать беспрепятственный доступ к имуществу лизингодателя в любое время для его осмотра, к тому же предоставлять необходимую отчетность по запросу

- Не допускать передачи имущества в сублизинг без письменного согласия собственника имущества

Кроме обязанностей у сторон лизинговой сделки есть и ряд прав. Лизингодатель имеет право:

- Направлять в банк или иную организацию сведения о неуплате лизингополучателем платежей более двух раз подряд с целью безакцептного списания платежей с его расчетного счета

- Контролировать соблюдение пользователем имущества условий сделки

- Контролировать финансовую деятельность лизингополучателя в части учета операций, касающихся предмета лизинга

К правам лизингополучателя относится предъявление поставщику имущества требований, которые прямо вытекают из договора купли-продажи, и которые касаются качества, состояния и комплектности имущества, сроков его поставок.

Замечание 1

Все перечисленные права и обязанности прописаны в Федеральном Законе «О финансовой аренде (лизинге)».

Глава IV. ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА ЛИЗИНГОВОЙ ДЕЯТЕЛЬНОСТИ

Статья 36. Меры государственной поддержки лизинговой деятельности

(в ред. Федерального закона от 29.01.2002 N 10-ФЗ)

Мерами государственной поддержки деятельности лизинговых организаций (компаний, фирм), установленными законами Российской Федерации и решениями Правительства Российской Федерации, а также решениями органов государственной власти субъектов Российской Федерации в пределах их компетенции, могут быть:

разработка и реализация федеральной программы развития лизинговой деятельности в Российской Федерации или в отдельном регионе как части программы среднесрочного и долгосрочного социально-экономического развития Российской Федерации или региона;

создание залоговых фондов для обеспечения банковских инвестиций в лизинг с использованием государственного имущества;

долевое участие государственного капитала в создании инфраструктуры лизинговой деятельности в отдельных целевых инвестиционно-лизинговых проектах;

абзац пятый исключен.

(Федеральный закон от 29.01.2002 N 10-ФЗ);

меры государственного протекционизма в сфере разработки, производства и использования наукоемкого высокотехнологичного оборудования;

финансирование из федерального бюджета и предоставление государственных гарантий в целях реализации лизинговых проектов (Бюджет развития Российской Федерации), в том числе с участием фирм-нерезидентов;

предоставление инвестиционных кредитов для реализации лизинговых проектов;

предоставление банкам и другим кредитным учреждениям в порядке, установленном законодательством Российской Федерации, освобождения от уплаты налога на прибыль, получаемую ими от предоставления кредитов субъектам лизинга, на срок не менее чем три года для реализации договора лизинга;

предоставление в законодательном порядке налоговых и кредитных льгот лизинговым компаниям (фирмам) в целях создания благоприятных экономических условий для их деятельности;

создание, развитие, формирование и совершенствование нормативно-правовой базы, обеспечивающей защиту правовых и имущественных интересов участников лизинговой деятельности;

(в ред. Федерального закона от 29.01.2002 N 10-ФЗ)

абзац двенадцатый исключен.

(Федеральный закон от 29.01.2002 N 10-ФЗ);

предоставление лизингополучателям, ведущим переработку или заготовку сельскохозяйственной продукции, права осуществлять лизинговые платежи поставками продукции на условиях, предусмотренных договорами лизинга;

отнесение при осуществлении лизинговых операций в агропромышленном комплексе к предмету лизинга племенных животных;

создание фонда государственных гарантий по экспорту при осуществлении международного лизинга отечественных машин и оборудования.

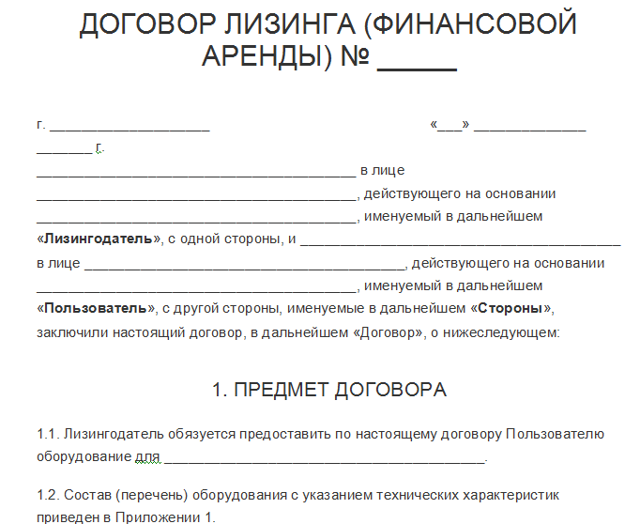

Существенные условия договора лизинга (финансовой аренды)

Предмет договора лизинга

-

- объект — любые непотребляемые вещи (движимое и недвижимое имущество за исключением земельных участков и других природных объектов);

- действия лизингодателя, лизингополучателя и продавца по приобретению и предоставлению арендатору имущества за плату во временное владение и пользование.

Подробнее о предмете финансовой аренды

Ст. 666 ГК РФ устанавливает, что предметом договора финансовой аренды могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов.

Предметом лизинга не могут быть:

-

- земельные участки и другие природные объекты, а также

- имущество, которое федеральными

законами

запрещено для свободного обращения или для которого установлен особый порядок обращения,

за исключением продукции военного назначения, лизинг которой осуществляется в соответствии с международными договорами Российской Федерации, Федеральным законом

от 19 июля 1998 года N 114-ФЗ «О военно-техническом сотрудничестве Российской Федерации с иностранными государствами» в порядке

, установленном Президентом Российской Федерации, и технологического оборудования иностранного производства, лизинг которого осуществляется в порядке, установленном Президентом Российской Федерации.

Субъекты лизинга

ФЗ субъектами лизинга являются:

-

- лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

- лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

- продавец — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации.

Форма договора лизинга

Договор лизинга независимо от срока заключается в письменной форме (ст. 15 ФЗ).

Для выполнения своих обязательств по договору лизинга субъекты лизинга заключают:

-

- обязательные договоры (купли-продажи);

- сопутствующие договоры (о привлечении средств, договор залога, договор гарантии, договор поручительства и др.).

Как работает лизинг — порядок оформления лизинговых сделок

Несмотря на сравнительную простоту лизинговых операции, как и при использовании любых финансовых инструментов, требуется следование определенным правилам.

Заключение лизингового соглашения происходит в несколько основных этапов, каждый из которых должен грамотно оцениваться как с юридической, так и с финансовой точки зрения.

Шаг №1. Выбор лизинговой компании и объекта лизинга

В сравнении с более развитыми странами, рынок лизинговых услуг в России несколько ограничен в объеме и в спектре предоставляемых услуг, однако больших проблем в поиске лизинговой компании в настоящее время не существует.

Объект лизинга определяется исходя из потребностей и финансовых возможностей потенциального лизингополучателя.

Вывод о том, подходит ли рассматриваемая компания для заключения с ней соглашения можно сделать, проанализировав следующую информацию:

- история компании на финансовом и инвестиционном рынках;

- количество выполненных соглашений и действующих договоров;

- наличие филиалов компании, штат сотрудников, уровень их квалификации;

- открытость компании, доступность предоставляемых услуг и информации о них;

- ограничения и условия по договорам лизинга в сравнении с другими компаниями.

Шаг №2. Ознакомление с условиями лизинговой сделки и предварительное согласование

После установления контакта с понравившейся компанией, предоставляющей лизинговые услуги, следует провести предварительные переговоры об условиях предоставления конкретного имущества в лизинг.

Важными позициями в рассматриваемых соглашениях это:

- величина первоначального взноса;

- гарантии соблюдения интересов сторон;

- размер и периодичность выплат;

- срок действия договора;

- условия прекращения договора.

После предварительного одобрения условий потенциального соглашения, лизингополучатель составляет заявку и подготавливает требующиеся документы. Лизингодатель, в свою очередь, осуществляет анализ получателя, оценивая в первую очередь его финансовое состояние.

Шаг №3. Составление договора лизинга

Для заключения договора могут потребоваться различные документы, основными из которых являются:

- непосредственно заявка на получение лизинга;

- отчетность бухгалтерии получателя (если таковым является юридическое лицо, например, ООО — как его открыть мы писали здесь) за определенный период времени;

- документы, удостоверяющие личность, регистрационные и уставные документы компании;

- договор с поставщиком предмета лизингового соглашения;

- документы о страховании объекта лизинга.

В зависимости от предмета договора и особенностей сторон, лизингодателю могут потребоваться и иные документы и справки, характеризующие получателя или имущество, передаваемое в лизинг.

Сам договор лизинга обязательно включает в себя:

- описание предмета договора;

- установочные данные сторон;

- существенные условия соглашения;

- срок действия соглашения;

- график внесения арендных платежей;

- условия последующего выкупа или возврата арендуемого имущества;

- права и обязанности участников соглашения;

- ответственность сторон, в том числе за невыполнение условий договора.

Шаг №4. Внесение первоначального взноса и поставка-приемка лизингового имущества

После заключения договора получатель оплачивает первый взнос и принимает предмет лизинга во временное владение.

Если в договоре участвует поставщик имущества, то обязанность поставки предмета лизинга получателю, как правило, возлагается на него.

Шаг №5. Использование предмета лизинга и оформление его в собственность

В случае нарушения условий соглашения (нецелевое использование предмета договора, задержки в оплате), лизингодатель вправе требовать возврата, принадлежащего ему на правах собственности, имущества.

Ответственность за порчу и поломку имущества несет получатель (если иное не предусмотрено соглашением, например, договором сервисного лизинга).

Если условия соглашения выполнены в полном объеме, то после погашения соответствующей суммы, указанной в договоре, право собственности на имущество, переданное в лизинг, переходит получающей стороне.

Прибыль от использования, взятого в лизинг имущества, является собственностью лизингополучателя.

Лизинг или кредит — в чем разница, что лучше и выгоднее

Глава III. ЭКОНОМИЧЕСКИЕ ОСНОВЫ ЛИЗИНГА

Статья 28. Лизинговые платежи

(в ред. Федерального закона от 29.01.2002 N 10-ФЗ)

1. Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

(п. 1 в ред. Федерального закона от 29.01.2002 N 10-ФЗ)

2. Размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга с учетом настоящего Федерального закона.

Если лизингополучатель и лизингодатель осуществляют расчеты по лизинговым платежам продукцией (в натуральной форме), производимой с помощью предмета лизинга, цена на такую продукцию определяется по соглашению сторон договора лизинга.

Если иное не предусмотрено договором лизинга, размер лизинговых платежей может изменяться по соглашению сторон в сроки, предусмотренные данным договором, но не чаще чем один раз в три месяца.

(абзац введен Федеральным законом от 29.01.2002 N 10-ФЗ)

3. Исключен.

3. Обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем предмета лизинга, если иное не предусмотрено договором лизинга.

4. В целях налогообложения прибыли лизинговые платежи относятся в соответствии с законодательством о налогах и сборах к расходам, связанным с производством и (или) реализацией.

(п. 4 в ред. Федерального закона от 29.01.2002 N 10-ФЗ)

5. Исключен.

(в ред. Федерального закона от 29.01.2002 N 10-ФЗ)

1. Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению.

Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга.

(п. 1 в ред. Федерального закона от 29.01.2002 N 10-ФЗ)

Примечание: по вопросу, касающемуся амортизации основных средств, являющихся предметом договора финансовой аренды (договора лизинга), см. также пункты 2 и 3 статьи 259.3 Налогового кодекса РФ.

2. Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга.

(в ред. Федерального закона от 29.01.2002 N 10-ФЗ)

3. Исключен.