Лимит для расчётов наличными между юридическими лицами

Лимит расчетов наличными между юрлицами установлен п. 4 Указания № 5348-У.

Предельный размер наличных расчётов в рамках одного договора (100 000 руб.) обязаны соблюдать оба участника расчётов: и плательщик, и получатель наличных денег.

Если стороны рассчитываются наличными в иностранной валюте, сумма в валюте не должна превышать сумму, эквивалентную 100 000 руб. по официальному курсу Банка России на дату расчётов.

Вид договора, по которому производится оплата наличными, для целей применения лимита расчётов не важен.

Например, в размере, превышающем 100 000 руб., нельзя производить:

- оплату товаров, работ или услуг за наличный расчёт;

- выдачу и получение займов в наличной форме.

Важно! Дополнительные ограничения предусмотрены для ряда организаций при выдаче (возврате) займов, уплате процентов, неустоек (штрафов, пеней) по привлечённым займам, например:

- микрофинансовая организация может расходовать на указанные цели по одному договору в сумме не более 50 000 руб. При этом в течение одного дня можно выдать из кассы не более 1 000 000 руб. в расчёте на микрофинансовую организацию (её обособленное подразделение) (п. 1 Указания № 5348-У);

- кредитный потребительский кооператив и сельскохозяйственный кредитный потребительский кооператив вправе расходовать на эти цели по одному договору в сумме, не превышающей 100 000 руб. При этом в течение одного дня можно выдать не более 2 000 000 руб. в расчёте на такой кооператив (его обособленное подразделение) (п. 1 Указания № 5348-У).

Не имеет значения для применения лимита расчётов наличными:

- срок действия договора;

- количество платежей по договору;

- периодичность платежей по договору.

В частности, превышением лимита будет:

1) оплата несколькими наличными платежами (получение нескольких наличных платежей), каждый из которых меньше 100 000 руб., по одному договору на общую сумму, превышающую 100 000 руб.;

2) оплата (получение) по истечении срока действия договора суммы наличными, в результате чего общая сумма наличных платежей по этому договору превысит 100 000 руб.;

3) оплата наличными (получение наличными) неустойки, предусмотренной договором, если в совокупности с ценой договора, оплаченной наличными, сумма превысит 100 000 руб.;

4) оплата по договору (получение денежных средств по договору) на сумму, превышающую 100 000 руб., через подотчётное лицо.

Как налоговая контролирует переводы

Под прицел обычно попадают самые обеспеченные. К примеру, те, кто купил машину или квартиру, но не задекларировал доход или платит налог с минимальной зарплаты.

Теоретически, если кто-то купил у вас что-то дорогое, то он может передать эти данные в налоговую.

В последнее время такое часто бывает при покупке дорогих гаджетов Например, если человек купил у вас iPhone, а потом продал его, он может задекларировать доход от продажи и приложить квитанцию о том, что перевел вам деньги. В итоге он получит имущественный вычет, а вы – штраф за то, что не заплатили налог с дохода от продажи.

Настучать могут и соседи. К примеру, если ваши арендаторы устраивали в квартире фестивали, а вы не заплатили налоги с дохода за аренду.

Наконец, о ваших доходах может рассказать налоговый агент. Если он не удерживает НДФЛ, то просто отправит данные в налоговую, чтобы инспектор всё посчитал и прислал вам уведомление.

Оплата наличными от физического лица

Часто, делая покупки в торговых точках самозанятых, покупатели по привычке расплачиваются наличкой. В таком случае ничего особенного делать не нужно: отметьте продажу через приложение «Мой налог» и выдайте покупателю чек в момент совершения продажи.

Если вам отправили наличные деньги переводом, то алгоритм при их получении всё равно тот же, только чек вы передаете покупателю уже электронной почтой или в мессенджере, формируя его также незамедлительно после получения дохода.

В качестве примера возьмем ситуацию, когда клиент решил разделить оплату самозанятому на две и более частей. Например, парикмахер Ирина оказала Оксане услуги по окраске волос. Последняя хотела оплатить всю стоимость услуг – 1500 рублей – полностью наличными, но у нее в кошельке осталось только 1300 рублей.

По сути, при такой ситуации, клиентка может выбрать иной способ оплаты – перевести всю сумму за услуги на карту Ирины или отдать имеющиеся наличные, доплатив недостающие 200 рублей по безналу.

Алгоритм действий парикмахера после получения средств все равно будет одинаковым: зарегистрировать весь полученный доход (в примере это все 1500 рублей), выбрав оказание услуги физическому лицу и передать подтверждение клиенту.

Таким образом, получая оплату за один товар или услугу одновременно наличным и безналичным способом, самозанятый формирует один чек на всю полученную сумму. Если же услуги две, то и чека должно быть два.

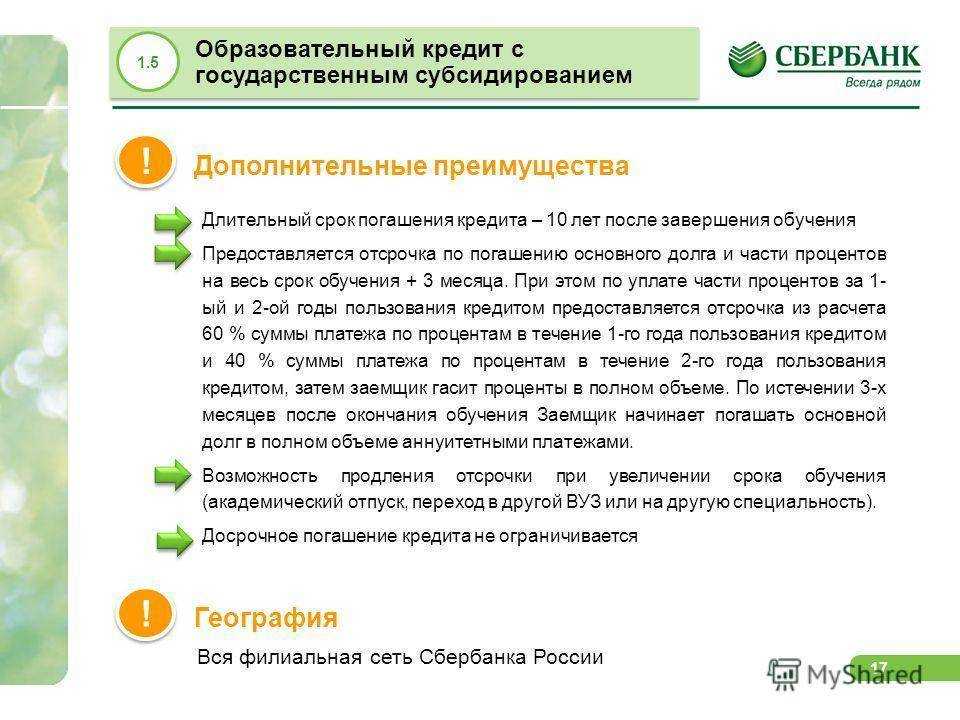

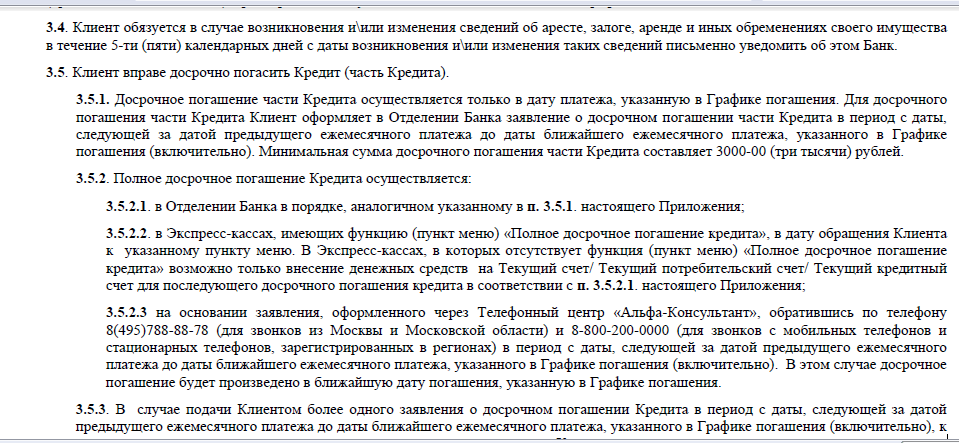

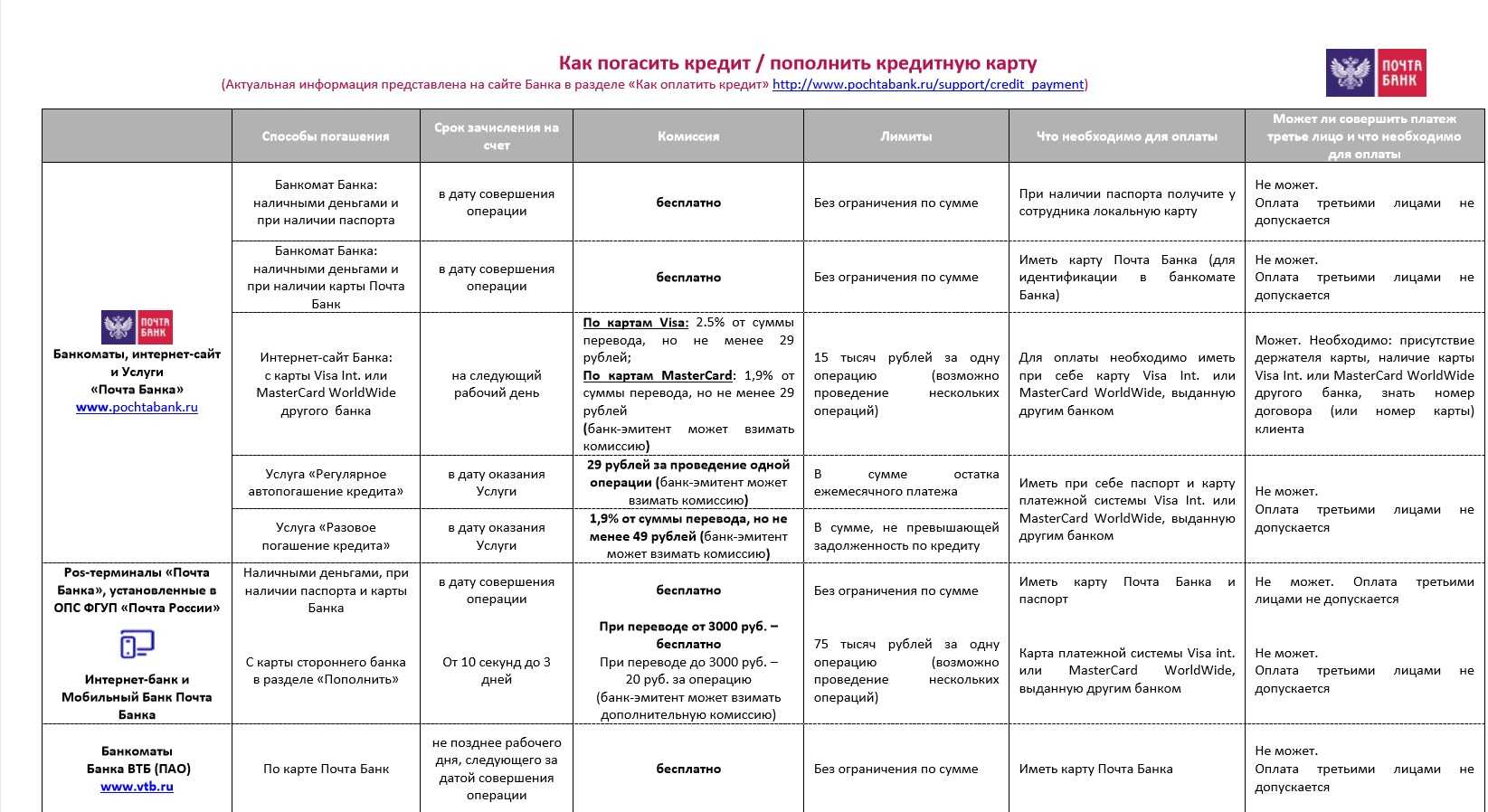

Условия оформления

Для того, чтобы оформить услугу «Пропускаю платеж» от «Почта Банка», вам потребуется выполнить следующие условия:

- О пропуске платежа нужно сообщить банку заранее. Лучший вариант – не позднее 7 дней до следующего ежемесячного платежа. Если вы обратитесь позже то услугу вам могут и не предоставить;

- При обращении у вас не должно быть ни действующих просрочек, ни штрафов перед банком, ни каких либо иных ограничений и обременений;

- Для заказа услуги «Пропускаю платеж» от «Почта Банка» у вас должна быть положительная кредитная история;

- У вас должен быть внесен хотя бы один взнос по займу.

- С момента последнего запроса «Пропуска платежа» должно пройти более 6 месяцев;

Как видите, условия достаточно мягкие. Но если вы под них не попадаете, то вам придется оформлять кредитные каникулы, что не так уж и просто и совсем не выгодно.

Как быть, если сумма по договору превышает 100 000 руб.

Лимит расчетов в размере 100 000 руб. действует в рамках одного договора. При этом не имеет значения ни срок действия договора, ни периодичность платежей по нему. То есть даже если срок договора равен году, а деньги по нему вы перечисляете несколькими платежами, все равно общая их сумма не должна превышать 100 000 руб.

Поэтому если вы заключили договор на сумму, например, 600 000 руб., то сверхлимитный остаток в размере 500 000 руб. придется перечислять в безналичном порядке.

Когда предпринимателю необходимо соблюдать лимит расчетов наличными

|

Возможные цели |

Предельный размер наличных расчетов |

|

Сделки купли-продажи с организациями или другими предпринимателями, включая возврат наличных сумм по таким договорам |

100 000 руб. в рамках одного договора |

|

Сделки купли-продажи с физическими лицами, не являющимися предпринимателями |

Ограничений нет |

|

Выплата заработной платы и иных выплат социального характера |

|

|

Взятие наличных денег на личные нужды предпринимателя, не связанные с предпринимательской деятельностью |

|

|

Выдача наличных денег работникам под отчет |

Не пытайтесь обойти ограничение в 100 000 руб. путем заключения дополнительного соглашения к договору. Например, основной договор вы заключили на 70 000 руб. А потом подписали дополнительное соглашение на сумму 40 000 руб. В этом случае вы превысите предел наличных расчетов. Поскольку дополнительное соглашение к договору является его неотъемлемой частью. И общая сумма наличных по договору и по дополнительному соглашению не должна превысить 100 000 руб.

Лучше поступить так. Один договор разбить на несколько, каждый из которых будет заключен на сумму менее 100 000 руб. Только учитывайте следующее: во избежание разногласий с контролирующими органами заключайте такие договоры в разные дни (постановления ФАС Восточно-Сибирского округа от 08.04.2010 № А33-20038/2009 и ФАС Северо-Кавказского округа от 30.04.2009 № А32-171/2009-51/18-9АЖ). Иначе налоговики могут признать подобные сделки притворными и переквалифицировать их в один договор (постановления ФАС Волго-Вятского округа от 18.03.2008 № А28-9126/2007-90/18 и ФАС Поволжского округа от 03.12.2008 № А72-3587/2008).

Либо разбейте договор не только по суммам, но и по номенклатуре. Например, вместо одного договора на поставку комплектующих к оргтехнике на сумму 130 000 руб. заключите два договора. Один — на покупку мониторов на сумму 90 000 руб., другой — на приобретение клавиатуры и компьютерных мышей на сумму 40 000 руб.

Имейте в виду: лимит наличных расчетов применяется не только в период действия договора, но и после окончания его срока (п. 6 Указания № 3073-У).

Это значит, что, например, нельзя оплатить наличными договорные санкции (неустойки), если наличными уже были оплачены товары, работы, услуги по договору в сумме 100 000 руб.

Как ИП и ООО принимать наличные от физлиц в соответствии с законом

Нюансы приема денег зависят от того, как именно вы планируете его осуществлять. Разберем варианты.

Прием наличной оплаты в торговой точке или офисе

Если вы будете брать наличные у покупателей «из рук в руки», нужно:

- Приобрести онлайн-кассу и фискальный накопитель.

- Выбрать оператора фискальных данных, который будет передавать информацию о сделках в налоговую, и заключить с ним договор.

- Поставить кассу на учет в ФНС. Можете сделать это онлайн, через личный кабинет, если есть квалифицированная электронная подпись.

- В течение одного дня после получения ответа от ФНС провести фискализацию кассы путем ввода регистрационного номера и других данных.

- Завершить процедуру постановки ККТ на учет, отправив в налоговую отчет о регистрации.

- Получить регистрационную карточку в бумажном или электронном формате.

- Выдавать чек каждому покупателю.

О том, как использовать онлайн-кассу, оформлять возвраты, обмены, действовать в случае отсутствия подключения к интернету и исправлять ошибки, читайте в нашей статье.

Прием наличной оплаты на карту

ФНС в своем письме от 20.06.2018 № ЕД-3-2/4043@ сообщает, что индивидуальный предприниматель может принять наличные от клиента-физлица на личную карту, но потом должен их снять и положить на расчетный счет. В то же время могут возникнуть сложности с банком, т. к. личный счет не предназначен для осуществления предпринимательской деятельности. Лучше открыть расчетный счет ИП и привязать к нему карту — деньги принадлежат вам и тратить их вы вправе на что угодно.

Юрлица принимать так деньги не могут. Карты, привязанные к их корпоративным счетам, предназначены только для оплаты расходов, связанных с деятельностью компании.

Прием наличной оплаты на расчетный счет

Схема простая — покупатель идет в кассу банка с квитанцией или платежным поручением и переводит деньги. С получением денег проблем нет, а вот с их выводом — могут возникнуть, особенно, если у вас юрлицо. Прочтите нашу статью, чтобы понять, кому на самом деле принадлежат деньги ИП и ООО, на что их можно тратить и как это делать, чтобы не заблокировали счет.

Ответ

Заимодавец может внести сумма займа наличными в кассу организации или перевести на банковский счет (в безналичном порядке). При внесении учредителем займа в кассу организации оформите приходный кассовый ордер. Если учредителем является гражданин, в качестве займа организация может принять от него любую наличную сумму. Если учредителем является организация, займ наличными не должен превышать 100 тыс. руб.

Расходовать заемные наличные денежные средства можно на любые цели, не внося их на расчетный счет. Нарушения порядка ведения кассовых операций не будет. Если вы решите сдать внесенный наличными займ в банк, оформите расходный кассовый ордер. На счет в банк деньги вносите уже от имени организации, т.к. после оприходования их в кассу они стали вашей собственностью.

Возвратить займ можно как наличными средствами, так и в безналичном порядке (перевод на карту, на лицевой /расчетный счет).

Если вы хотите вернуть заем наличными, то сначала сдайте выручку в банк, а затем снимите ее со счета и используйте на указанные цели. При возврате займа из кассы организации оформите расходный кассовый ордер. Соблюдайте лимит расчетов, если учредителем является организация.

Обоснование

Как оформить получение займа (кредита)

Если заимодавец (кредитор) предоставит беспроцентный заем (кредит), это условие должно быть прямо указано в договоре (исключение — заем, выданный в натуральной форме, по умолчанию он является беспроцентным).

Внимание:

при получении займа от организаций или предпринимателей наличными деньгами. Максимальный размер расчетов наличными деньгами составляет 100 000 руб

Данный лимит действует в отношении расчетов по одному договору:

Максимальный размер расчетов наличными деньгами составляет 100 000 руб. Данный лимит действует в отношении расчетов по одному договору:

- между организациями;

- между организацией и предпринимателем;

- между предпринимателями.

Выдача и возврат займа (кредита) наличными деньгами

При получении займа или возврате одолженных средств наличными деньгами составьте приходный или расходный кассовый ордер (формы и , утвержденные ). При этом надо соблюдать .

Получение займа (кредита) в безналичной форме можно подтвердить выпиской с расчетного счета организации. Возврат займа (кредита) безналичным путем оформите платежным поручением по .

Как соблюдать порядок ведения кассовых операций

Ситуация:

можно ли расходовать наличные на выплату зарплаты, не внося их на расчетный счет. Эти деньги получены от учредителя в кассу как беспроцентный заем

Да, можно.

Ведь ограничение на нецелевое использование средств установлено только для наличной выручки. При этом полученный заем выручкой или доходом организации не является. А значит, ограничения, установленные , не действуют. Таким образом, заемные средства, поступившие в кассу, можно тратить на выплату зарплаты, минуя расчетный счет.

Ситуация:

можно ли расходовать наличную выручку на выдачу займов

Нельзя заем признать и реализацией товаров, работ или услуг. Это отдельный вид правоотношений.

Следовательно, предоставлять за счет полученной выручки займы организации и предприниматели не вправе.

Если хотите выдать или вернуть заем и проценты по нему наличными, то поступайте следующим образом. Сначала сдайте выручку в банк, а затем снимите ее со счета и используйте на указанные цели. Такой порядок следует из указания Банка России от 7 октября 2013 г. № 3073-У.

В новом Указании Банка России № 3073-У четко поименован список целей, на которые можно расходовать наличные из кассы. Этот список закрытый. Разберем, на что можно, а на что нельзя теперь расходовать наличные деньги из кассы. Из статьи вы также узнаете, правомерно ли выдавать заем сотруднику из полученной в кассу выручки.

Рекомендуем экспресс-курс Контур.Школы « ». Обучение поможет привести в порядок документы при работе с ККТ, в том числе при использовании онлайн-касс, правильно работать с лимитом наличности. Вы сможете наладить безошибочную работу с кассовой техникой и бланками строгой отчетности, составите локальный нормативный акт по кассовой дисциплине, который поможет проходить проверки без штрафов.

Обратимся к новому Указанию Банка России от 07.10.2013 г. № 3073-У об осуществлении наличных расчетов. Этот документ действует с 1 июня 2014 года, одновременно утратило силу Указание Банка России от 20.06.2007 № 1843-У.

Важная особенность нового Указания в том, что теперь ограничен размер наличных расчетов не только в рублях, но и в иностранной валюте. При этом предельная сумма для юридических лиц и индивидуальных предпринимателей прежняя — 100 000 рублей или ее эквивалент по официальному курсу Банка России на дату проведения наличных расчетов.

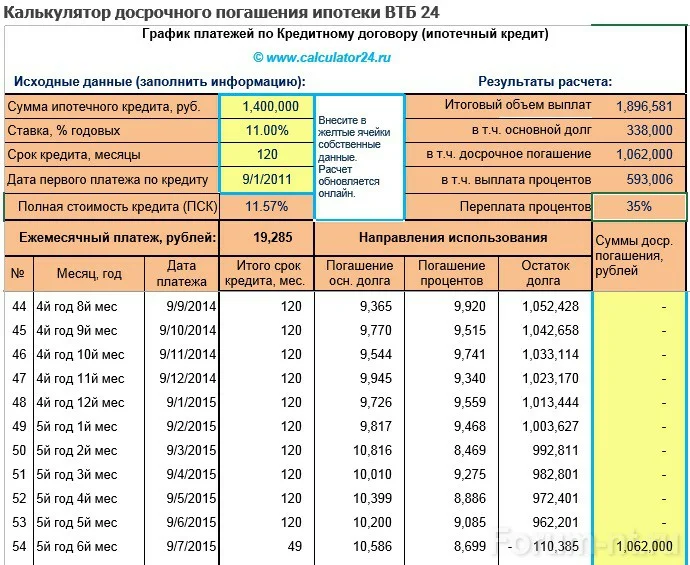

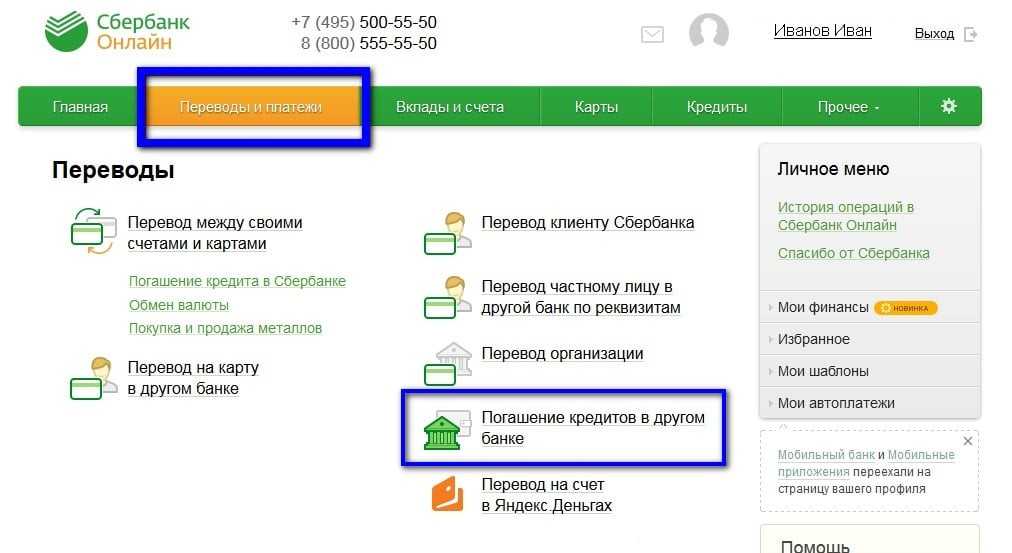

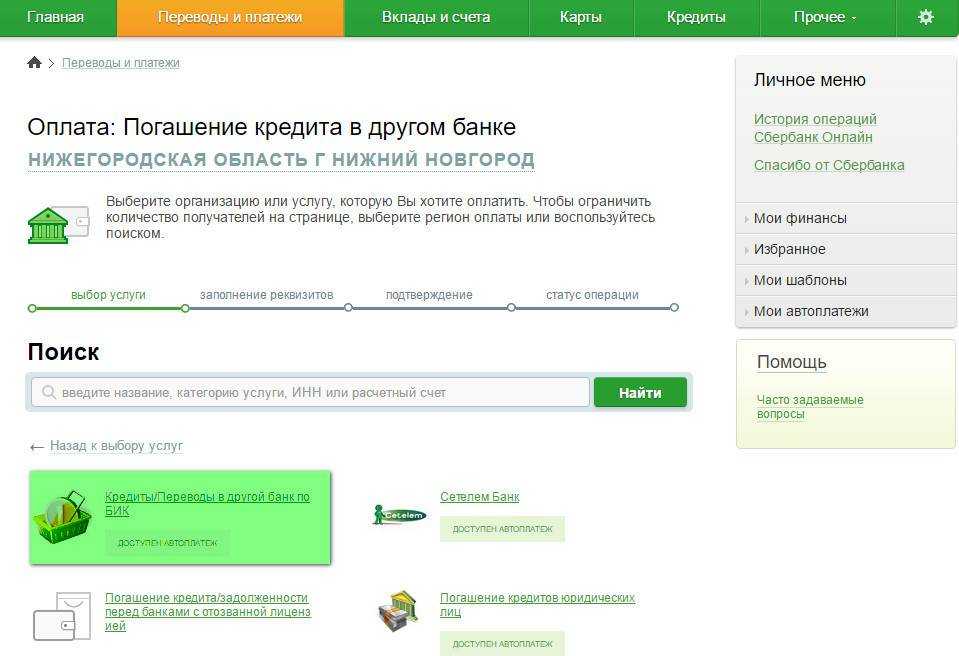

Как рефинансировать кредит

Отдельно стоит сказать о рефинансировании. Почта Банк входит в группу ВТБ. И на официальном сайте указано, что кредиты банков этого объединения не принимаются к перекредитованию. Соответственно, если речь именно о снижении процентной ставки или получении дополнительной суммы, заемщику придется обращаться в иной банк или кредитную организацию.

Почта Банк предлагает рефинансировать потребительские и автомобильные кредиты, выданные иными банковскими структурами. Максимально возможная сумма — 3 млн. рублей с погашением в течение 5 лет. При выполнении условий программы Гарантированная ставка проценты устанавливаются на уровне 7,9% годовых (скачать условия Гарантированной ставки в pdf). По рефинансируемым кредитам не должно быть просрочек.

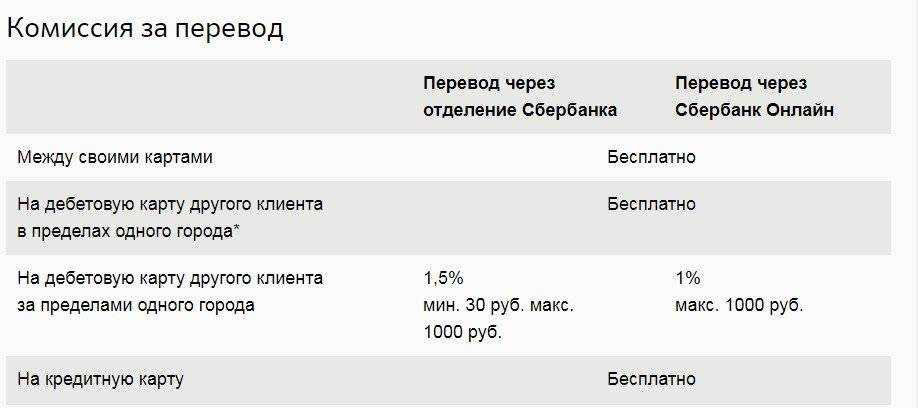

Не платите комиссию при переводе денег друзьям

Вы с коллегами хотите устроить сюрприз на день рождения начальнику и заказать ему на дом еду, цветы и какой-нибудь полезный сертификат. Кто-то один берет все вопросы с оформлением доставки на себя, и вам надо перевести ему две тысячи рублей. Но вот незадача: у вас карты разных банков. Тогда вместо двух тысяч вы заплатите еще и комиссию — примерно 30–50 рублей. Мелочь, но неприятная.

Куда более весомой потерей будет комиссия при переводе лендлорду за аренду квартиры, если у вас разные банки. Как этого избежать?

Более 70 банков подключены к Системе быстрых платежей, в том числе самые популярные: «Сбербанк», «Альфа-Банк», ВТБ, «Тинькофф», «Рокетбанк» и много других. Это значит, что без комиссии между этими банками можно переводить до 100 тысяч рублей в месяц (не забывайте, что некоторые банки могут устанавливать ежедневный лимит на переводы — перед тем как переводить крупную сумму, уточните, вписывается ли она в эти пределы). Если вы хотите перевести большую сумму, то придется заплатить комиссию до 0,5% за перевод, но не более 1500 рублей за операцию. Но по сравнению с другими способами так всё равно дешевле.

Не все клиенты изначально подключены к Системе быстрых платежей. Если сам банк уже участвует в ней, возможно, придется покопаться в настройках. К примеру, в приложении «Сбербанка» нужно зайти в «Профиль / Настройки / Соглашения / Система быстрых переводов». Затем дать согласие на передачу и обработку персональных данных. Можно подключить услугу и для входящих, и для исходящих переводов.

Чтобы перевести деньги человеку, который обслуживается в другом банке, заходите в «Платежи / Другие сервисы / Перевод по Системе быстрых платежей». Всё, что нужно знать, — номер телефона получателя и название его банка. Это удобно, если вы платите за квартиру, возвращаете деньги другу или хотите перевести чаевые официанту в ресторане.

Посмотреть, как пользоваться СБП в вашем банке, можно здесь.

Как снизить штрафы по кредитам?

Конечно начисление штрафов по договору является законным правом кредитора, однако не редки случаи, когда имеет место явное злоупотребление правом со стороны организации или возникновение обстоятельств, значительно ухудшающих положение должника. В таких ситуациях законодателем предусмотрена возможность для заемщика снизить ссуду.

В первую очередь, при просрочке платежа, необходимо обратиться в банк и попробовать урегулировать вопрос мирным путем. Лучше всего написать письменное заявление. Как правило, за незначительную просрочку банки идут на встречу, при условии, что плательщик является добросовестным и попал в тяжелую жизненную ситуацию.

Когда договориться не удалось, сумма штрафов растет, а в дверь стучаться коллекторы, необходимо обратиться в суд с исковым заявлением об уменьшении неустойки.

Если банк сам обратился в суд о взыскании штрафов и пеней, вы вправе подать заявление об уменьшении неустойки

Важно знать, что ходатайствовать можно на любой стадии судебного процесса до вынесения судьей решения

В заявлении необходимо указать факты, влияющие на уменьшение штрафа. К примеру, организация не понесла убытков, в связи с вашей просрочкой или умышленно оттягивала время для подачи иска, что поспособствовало росту долга. Ваше тяжелое положение, такое как потеря работы, нахождение на иждивении инвалида или тяжелая болезнь, также могут послужить основанием. Помните, что необходимость снижения неустойки должны доказать вы сами. Поскольку организация не должна доказывать причинение ему убытков.

Как показывает судебная практика, судья, рассматривая такие дела, принимают во внимание определенные обстоятельства дела, к которым относятся: недобросовестность действий банка по взысканию долга, финансовое положение заемщика, соотношение размера неустойки и основного долга, а также соотношение процентной ставки с размерами ставки рефинансирования. ВИДЕО: по теме, как законно не платить кредит, смотрите советы адвоката

ВИДЕО: по теме, как законно не платить кредит, смотрите советы адвоката

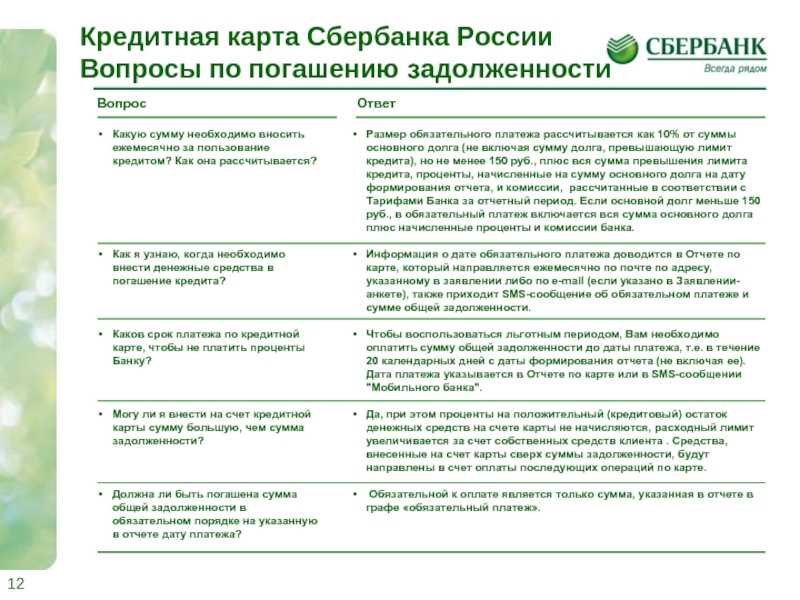

Что нужно платить при пользовании кредитной картой

Оформляя кредитную карту, вы подтверждаете согласие на условия и тарифы обслуживания. Обычно они доступны для изучения на сайте банка, в мобильных приложениях. Отдельный договор на пользование картой может не выдаваться, если согласие заемщика будет зафиксировано в приложении, через онлайн-сервис на сайте банка.

По кредитной карте нужно вносить ежемесячные взносы, а также оплачивать комиссии и сборы, предусмотренные тарифами банка

Не платить по кредитке или снизить сумму платежей можно путем использования беспроцентного периода, своевременного восстановления лимита. Полностью освободиться от долга по кредитке можно путем списания через банкротство.

Правила банка содержат сразу несколько вариантов начисления процентов, расчета обязательных платежей и штрафных санкций. Например, разная ставка может применяться для безналичной оплаты или для снятия наличных, за пользование деньгами в льготный период и после его завершения. Учитывая это, в состав платежей по карточке может входить:

- обязательный платеж, который нужно вносить каждый месяц — его размер зависит от суммы потраченного кредитного лимита, условий пользования картой, применяемой ставки;

- выплаты, зачисляемые в счет погашения основной суммы потраченного лимита — заемщик может вносить эти платежи в любое удобное время, либо обязан закрыть весь долг по требованию банка;

- дополнительные комиссии и сборы, предусмотренные условиями обслуживания — чаще всего, это будут комиссии за снятие наличных, переводы на счета и карты других банков;

- штрафные санкции за нарушение условий пользования картой — штрафы могут начисляться на просрочку ежемесячного платежа, за превышение лимита по карточке, по другим основаниям;

- всю сумму средств, потраченных по карте — такое требование банк может выставить при длительной просрочке по ежемесячным платежам, за другие нарушения правил обслуживания.

Что такое кредитный лимит и беспроцентный период по кредитной карте? Задайте вопрос юристу

Самый лучший вариант для владельца карты — вовремя восполнять кредитный лимит в беспроцентный период. Он дается при безналичной оплате товаров, работ и услуг. Если уложиться в этот период, за пользование деньгами вообще не придется платить. Однако обязательный ежемесячный платеж может предусматриваться условиями обслуживания банка даже в этом случае.

Что считается задолженностью по кредитной карте

Вся сумма кредитного лимита, потраченная вами, является задолженностью перед банком. Но это не означает, что с вас будут сразу требовать полного погашения долга. Пока банк получает обязательные ежемесячные платежи по кредитке, сумму потраченного лимита не будут взыскивать. Но вот проценты на сумму истраченного лимита начисляться будут.

Требование о погашении задолженности банк может выставить по следующим основаниям:

- при просрочках по ежемесячным платежам;

- при нарушении условий пользования карточкой;

- при неоплате штрафных санкций, начисленных в соответствии с правилами обслуживания и тарифами банка;

- при превышении лимита по карте и отказе погасить разницу.

В беспроцентный период сумма задолженности может увеличиться только на комиссию за выпуск и обслуживание карты. Когда этот период истечет, на весь потраченный остаток будут начисляться проценты.

Как узнать, когда и в какой сумме банк начиcлить мне проценты за выпуск и обслуживание кредитной карты? Спросите юриста

Когда перевод не является доходом?

Конечно, переводы между родственниками безопасны, и часто встречаются такие ситуации, когда мы просим родственника оплатить за мобильную связь, кинуть денег на карту.

Важно помнить, что переводы разрешены только в рублях. В валюте между резидентами переводы запрещены за исключением переводов физическими лицами — резидентами иностранной валюты со своих счетов, открытых в уполномоченных банках, в пользу иных физических лиц — резидентов, являющихся их супругами или близкими родственниками (родственниками по прямой восходящей и нисходящей линии (родителями и детьми, дедушкой, бабушкой и внуками), полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами, усыновителями и усыновленными), на счета указанных лиц, открытые в уполномоченных банках либо в банках, расположенных за пределами территории Российской Федерации (пп.17 ст.9 Федерального закона от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле»).. Кроме того, часто знакомые просят взаймы деньги

И при этом не заключают никаких договоров. Перевод на карту по такому устному договору займа также возможен. В 2018 года в 10 раз увеличен нижний порог суммы договоров граждан между собой, для заключения которых необходимо соблюдение письменной формы (появившиеся правки в подп. 2 п. 1 ст. 161 ГК РФ). До внесения изменений в указанную статью Гражданского кодекса нижний порог зависел от минимального размера оплаты труда (МРОТ) и составлял сумму не более 10 МРОТ. Сегодня МРОТ составляет 100 рублей (ст. 5 Закона от 19 июня 2000 г. N 82-ФЗ), а это значит, что до вступления в силу Закона N 100-ФЗ для совершения сделок стоимостью свыше 1000 рублей требовалось соблюдение письменной формы. С 1 сентября письменная форма договоров, заключаемых гражданами между собой, необходима только при их цене, превышающей 10 000 рублей.

Кроме того, часто знакомые просят взаймы деньги. И при этом не заключают никаких договоров. Перевод на карту по такому устному договору займа также возможен. В 2018 года в 10 раз увеличен нижний порог суммы договоров граждан между собой, для заключения которых необходимо соблюдение письменной формы (появившиеся правки в подп. 2 п. 1 ст. 161 ГК РФ). До внесения изменений в указанную статью Гражданского кодекса нижний порог зависел от минимального размера оплаты труда (МРОТ) и составлял сумму не более 10 МРОТ. Сегодня МРОТ составляет 100 рублей (ст. 5 Закона от 19 июня 2000 г. N 82-ФЗ), а это значит, что до вступления в силу Закона N 100-ФЗ для совершения сделок стоимостью свыше 1000 рублей требовалось соблюдение письменной формы. С 1 сентября письменная форма договоров, заключаемых гражданами между собой, необходима только при их цене, превышающей 10 000 рублей.

Поэтому можно осуществлять такие заимствования в устной форме просто «перекидывая» средства с карты на карту.

Если Вам сделали подарок, то сумма такого подарка является необлагаемой, если перевод осуществлен на сумму 4000 рублей.

Что делать, если есть сомнения

Во-первых, не паниковать. Доказывать, что было нарушение – обязанность налоговой. Инспектор должен собрать факты и установить, что вы получили именно доход от продажи, а не возврат долга или подарок.

Кроме того, можно отправить запрос в свою налоговую инспекцию. Там обязаны всё разъяснить. Форма есть здесь. Правда, ответы не всегда приходят быстро.

Если вы регулярно получаете переводы на карту за свою работу, но при этом не хотите регистрироваться как ИП, можно подумать в сторону регистрации как самозанятого. Для самозанятых налоги ниже: 4% от дохода при работе с физлицами и 6% – при работе с юрлицами.

Что делать если нечем платить кредит Почта Банку

Если заемщик столкнулся с финансовыми проблемами, понимает, что его доход в ближайшее время существенно не повысится, погасить задолженность перед банком можно за счет:

- продажи недвижимости, автотранспорта, ювелирных изделий. Не обязательно переезжать в комнату в коммунальной квартире, но можно реализовать дачу или сменить автомобиль на более простой;

- подработки. Это может быть совмещение должностей по основному месту работы, работа на 1,5-2 ставки и т. д. Если есть квартира большой площади, ее можно сдать в аренду и временно переехать в меньшую;

- поиска работы в интернете. Многочисленные платформы предлагают оставлять платные отзывы, писать комментарии, статьи и т. д. На первых порах заработок большим не будет, но при наличии фантазии, желания можно повысить свой доход.

Нечем платить кредит Почта Банку — что делать? Способов улучшить свое материальное положение много. Даже если компания-работодатель отправила всех в неоплачиваемые отпуска, можно устроиться курьером, сборщиком заказов на временной основе.

Расчёт наличными без ККТ

Кассовый аппарат необходим при оплате наличными. Через ККТ должны проходить следующие операции наличного расчёта:

- получение и возврат выручки;

- поступление и возврат аванса за поставку;

- поступление ставок и выплата выигрыша;

- операции займа.

Однако в законе есть условия, при котором расчёт наличными между юрлицами и ИП возможно осуществить без кассового аппарата. Это:

- расчёт наличными между кредитными организациями;

- расчёт при продаже ценных бумаг;

- расчёт через устройства, принимающих или выдающих наличные;

- расчёт с изготовителем изделий народных промыслов;

- расчёт с госорганами за парковку;

- расчёт по доходам, получаемым индивидуальным предпринимателем, уплачивающим профессиональный налог;

- расчёт с индивидуальными предпринимателями на патенте, который разрешает выдавать иной документ о расчётах вместо чека;

- расчёт с арендодателем индивидуального предпринимателя за жильё в его собственности.

Должник умер. Что дальше?

Если должник умер, события развиваются по одному из следующих сценариев:

- при наличии страховки наследники должны обратиться в страховую компанию с соответствующим заявлением. Страховщик выясняет, при каких обстоятельствах, произошел страховой случай, и перечисляет деньги банку в счет погашения задолженности. В выплатах могут отказать, если установлен факт самоубийства, должник скончался в местах лишения свободы, на момент покупки полиса уже был неизлечимо болен;

- если страховки нет, родственники вступают в права наследования, им автоматически вместе с имуществом и иными активами переходят долги умершего;

- если страховки нет, родственники отказываются от наследства, банку ничего не остается, как списывать долги на убытки. Получить что-либо с детей, жены/мужа не удастся.

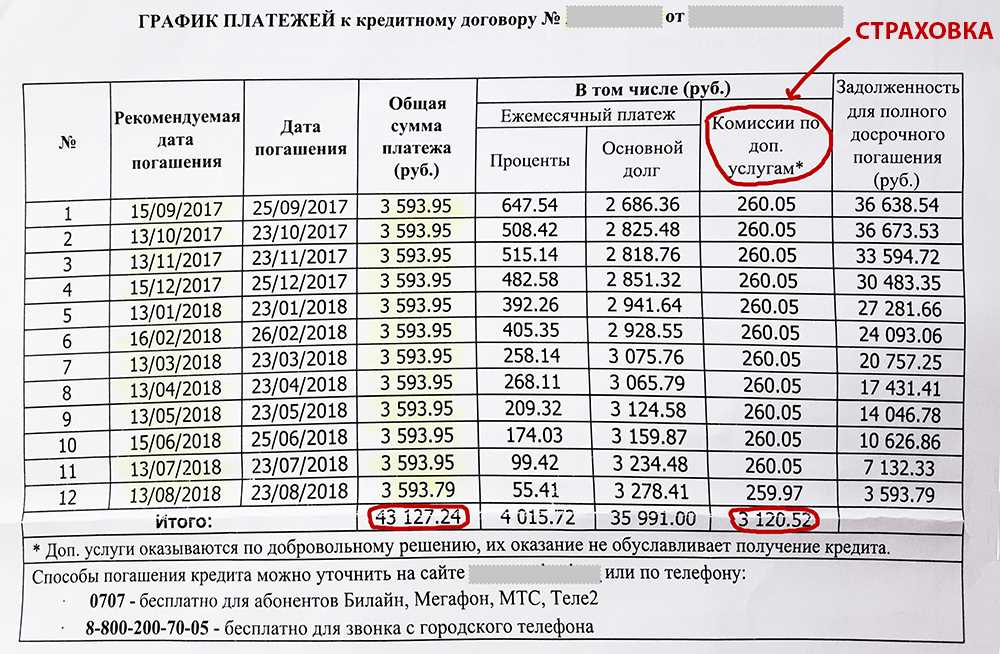

Важно понимать, что под страховкой понимается страховой полис, приобретенный на время кредитования, в котором выгодоприобретателем значится банк. Риски — смерть заемщика, инвалидность 1-й или 2-й группы и иные обстоятельства, при которых заемщик не имеет возможности самостоятельно погашать свой долг

Как не платить кредит за умершего родственника? Внимательно перечитать договор. Возможно, и не придется ничего отдавать. Если после умершего не осталось никакого существенного наследства, можно смело от него отказываться. В этом случае на наследников долги не переходят.

Скидки при оплате наличными: разрешено или нет?

Вопрос возникает: можно ли предоставлять скидку при оплате наличными? Ответ на это зависит от законодательства страны, в которой осуществляется торговая деятельность.

Во многих странах, включая Россию, такая практика является нормой и находится в рамках законодательства. Предоставление скидки при оплате наличными является одним из методов стимулирования клиентов к использованию безналичных платежей. В этом случае, продавец дает клиенту возможность сэкономить, так как исключается комиссия, взимаемая банком за безналичное погашение долга. Более того, оплата в наличной форме позволяет снизить количество наличных денег в обороте, что способствует уменьшению затрат на их обслуживание.

Однако, в некоторых странах заключение такого договора может считаться нарушением законодательства. Например, в США, согласно федеральному закону, продавец не имеет права предоставлять скидку при оплате наличными, поскольку это может привести к нарушению прав покупателя и к нарушению налоговых правил.

Необходимо отметить, что в каждой стране может существовать свое законодательство и правила, касающиеся оплаты наличными и скидок. Поэтому, перед применением такой практики, необходимо тщательно изучить законодательство страны и консультироваться со специалистами в данной области.

Таким образом, предоставление скидки при оплате наличными может быть как законным, так и незаконным действием, в зависимости от места осуществления торговой деятельности и положений законодательства страны

Важно быть внимательным к этим нюансам, чтобы избежать возможных проблем и нарушений закона