Проведение операций между кредитными организациями

Встречается некорректное мнение, что лицевой счет и корреспондентский счет — это одно и то же понятие.

Корр/сч открывается для операций между двумя кредитными организациями в целях выполнения корреспондентского договора. На нем отображаются данные о расчетах, проводимых одним банком по заданию другого банка. Корр/сч необходим для участия в создании резервного фонда, учета собственного имущества, сохранения данных о расчетах. Банковские КС бывают видов «Востро» и «Ностро» («Лоро»).

Из приведенного определения становится видна разница лицевого счета и корреспондентского счетов.

Что общее в счетах

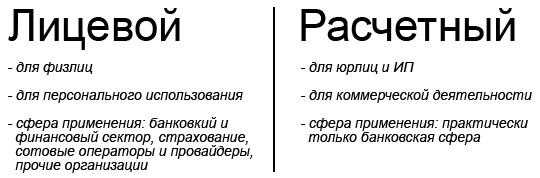

Многие не знают: лицевой и расчетный счет одно и тоже? — Это совершенно разные по своему значению счета.

Помимо различий между этими понятиями, у них есть множество общих черт:

- И тот, и другой вид счета может открываться в финансовом учреждении;

- Для открытия и того и другого вида счета физическим лицам требуется аналогичный комплект бумаг;

- Лицевой счет считается составной частью расчетного (составляет чаще всего 14 цифр из 20);

- И тот, и другой вид счета используется для переводов денежных средств, и в некоторых случаях для их хранения.

При этом, юридические лица и ИП также могут открыть лицевой счет в банковской организации. Но такие счета не используются для расчетов с контрагентами за оказанные услуги или проданные товары. Чаще всего они создаются для перечисления заработной платы работникам, а также при получении кредитов. С помощью лицевого счета компания получает кредитные средства и совершает платежи по займу.

Заключение

Некоторые предприниматели и юридические лица открывают лицевые счета и пытаются использовать их для ведения коммерческой деятельности, однако сделать это крайне затруднительно. Банки обладают полномочиями отслеживать операции своих клиентов, и в случае обнаружения регулярных поступлений и платежей по лицевому счету, имеющих признак коммерческой деятельности, финансовые учреждения могут блокировать такие операции и прекращать отношения с такими клиентами.

Желание использовать лицевые счета обусловлено тем, что они отличаются от расчетных более низкими тарифами обслуживания и упрощенным характером работы с наличными денежными средствами. Однако в настоящее время банки очень жестко отслеживают оборот наличных денег и правильность ведения кассовых операций предприятиями, поскольку данная функция предписана им законодательством.

Поэтому кроме прекращения сотрудничества, банки могут также сообщить о подозрительных операциях в налоговые органы, что чревато для их клиентов уже административной и уголовной ответственностью.

Таким образом, рекомендуется в разных ситуациях пользоваться разными банковскими услугами и учитывать отличия, которыми обладают лицевой и расчетный счета.

Юридическим лицам и предпринимателям для осуществления своей деятельности следует открывать расчетные счета, лицевые могут использоваться для перечисления зарплаты сотрудникам или получения банковского займа. Физические лица могут использовать лицевые для совершения всех операций. При этом в обоих случаях имеется возможность дистанционного обслуживания для их совершения необходимых операций (проведения платежей, открытия вкладов и депозитов, получения вознаграждений и так далее).

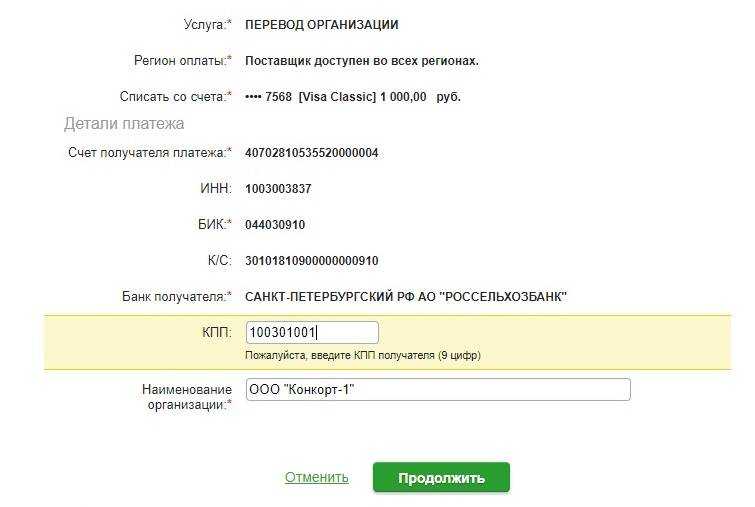

Что такое счет получателя, это одно и то же с номером карты банка или нет?

Для реализации предпринимательской деятельности, а также для получения и отправления денежных переводов необходимо открыть расчётный счёт в банке.

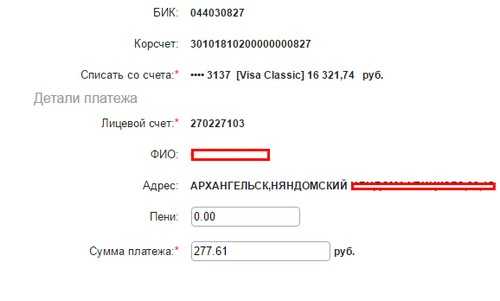

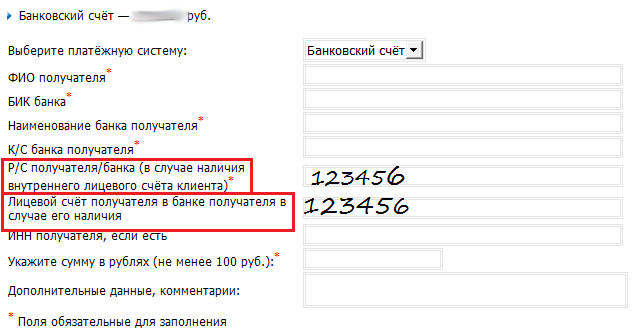

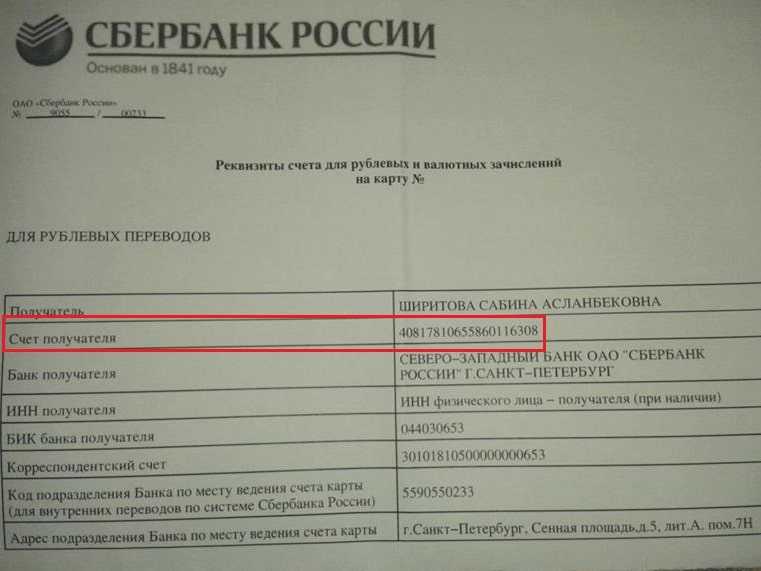

Счёт получателя – это лицевой счёт или расчётный, представляющий собой специальный код, состоящий из двадцати цифр. Его открытие предполагает хранение денежных средств и проведение финансовых операций.

Что нужно для открытия

Для того чтобы иметь возможность проводить финансовые операции необходимо посетить банковское заведение и предоставить его сотрудникам комплект документации, который отличается для каждой категории клиентов.

- Для физического лица для начала сотрудничества с банком достаточно паспорта и индивидуального налогового номера.

- Для индивидуального предпринимателя дополнительно необходимо подготовить Свидетельство о регистрации и о постановке на учёт в Налоговую службу.

Юридическим лицам необходимо предоставить:

- выписку из регистрационного реестра;

- протокол собрания учредителей о создании организации и о назначении в её главе действующего руководителя;

- устав;

- свидетельство о постановке на налоговый учёт;

- приказ о назначении директора;

- паспорт и индивидуальный номер заявителя, в качестве которого может выступать только руководитель компании.

Как узнать счёт получателя

При возникшей необходимости совершения финансовых операций может возникнуть вопрос о том, что такое счёт получателя

Важно его не перепутать с номером банковской карты

Информацию можно узнать несколькими способами:

- посредством изучения данных договорного соглашения с банковским заведением о сотрудничестве;

- при помощи программного обеспечения специального назначения;

- ознакомившись с информацией, указанной в счёт-фактуре;

- прибегнув к услугам Налоговой службы или Пенсионного Фонда;

- через интернет-ресурсы;

- оформив запрос в банк, в котором был оформлен договор сотрудничества.

Ошибки при осуществлении финансовых операций

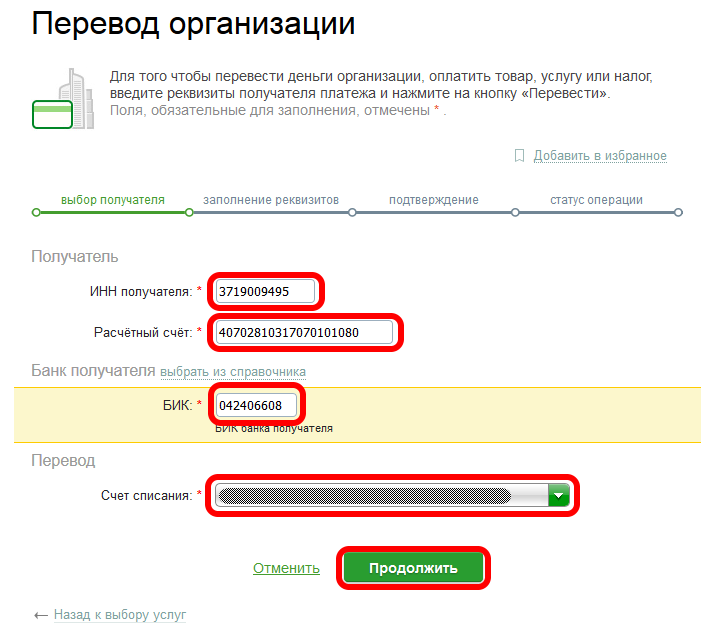

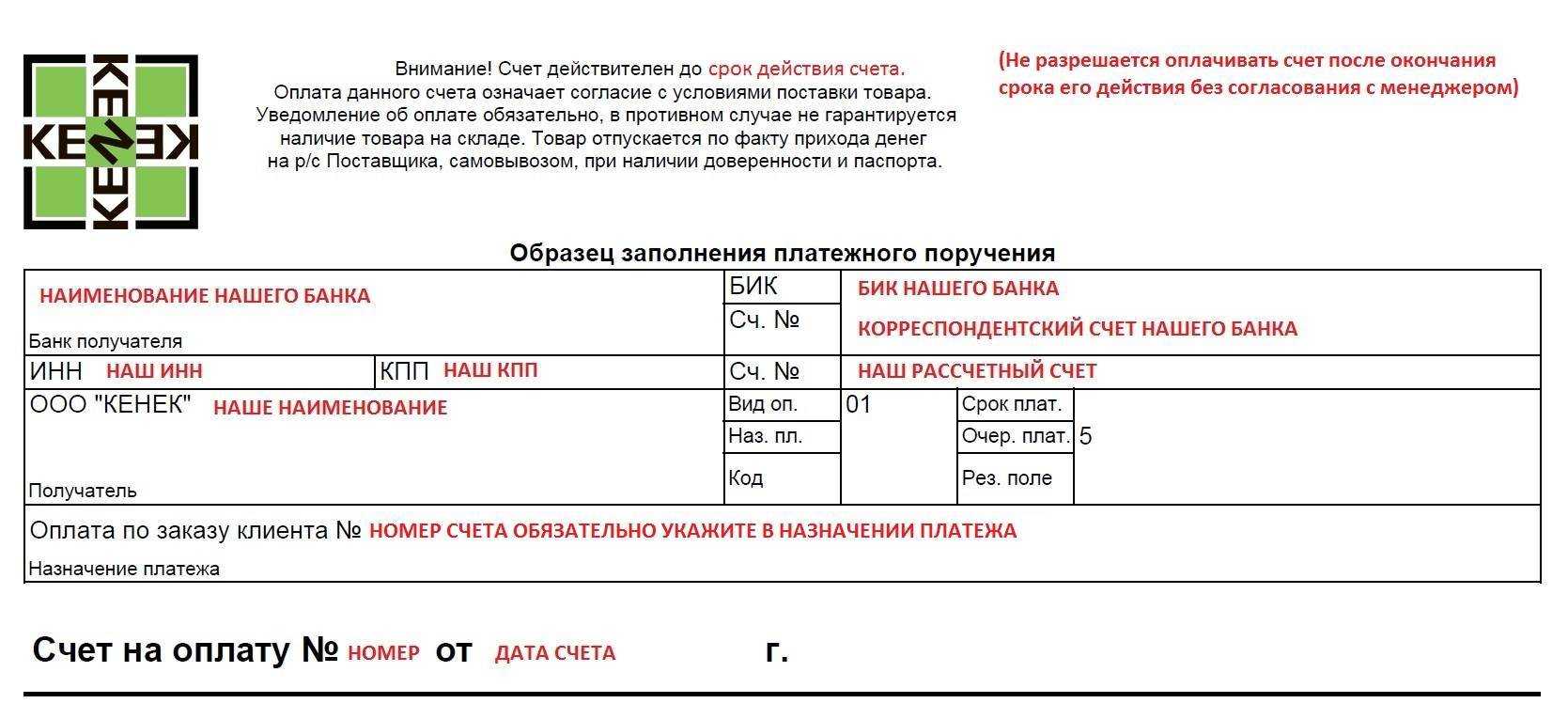

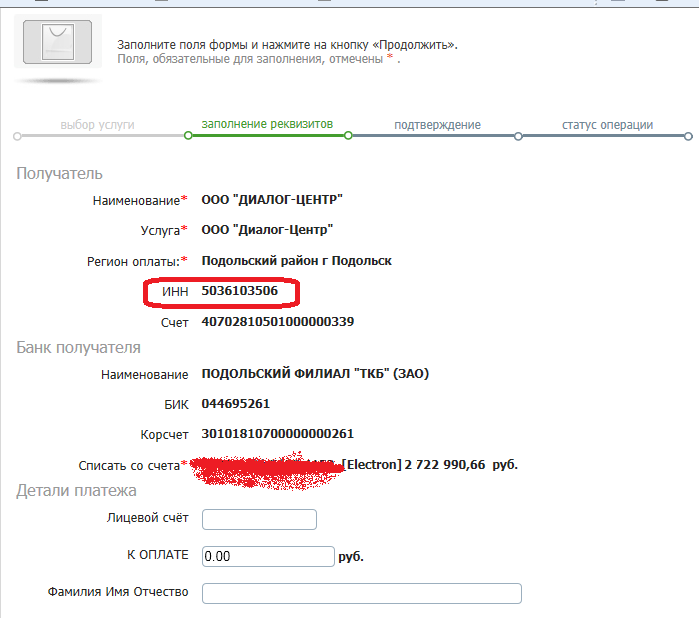

Номер счета получателя – это индивидуальная информация о клиенте банка. От правильности её написания зависит скорость осуществления финансовых операций. Ошибка, допущенная в написании данного показателя, может привести к отказу в транзакции.

В данной ситуации приостанавливается проведение финансовой операции, в результате чего происходит инициирование уточнения реквизитов клиента, которое реализуется за дополнительное комиссионное вознаграждение, согласно утверждённым банковским тарифам.

Срок уточнения реквизитов соответствует пяти рабочим дням. В случае допущения грубых ошибок в написании информации о номере, проблема уточнения остаётся не решённой, вследствие чего платёж не проводится, а из него удерживается оплата за дополнительные услуги банка.

Что обозначают цифры, идентифицирующие расчётный счёт

Расчётный счёт получателя – это счёт, идентификация которого реализуется посредством двадцати цифр, причём каждая из них способна раскрыть определённую информацию о банковском продукте. Все цифры делятся на три группы:

- первая обозначает категорию;

- вторая её расшифровывает, раскрывая ее назначение;

- третья идентифицирует применяемую в операциях валюту.

Без счёта невозможно проведение финансового взаимодействия между участниками сделок, которые могут быть представлены в виде физических и юридических лиц, а также индивидуальных предпринимателей.

С сайта: http://znatokdeneg.ru/uslugi-bankov/scheta/chto-takoe-schet-poluchatelya.html

Суть расчётного счёта

Расчётный счёт (р/с) является учётной записью, состоящей из 20 цифр, которую клиент открывает в банке и использует для учёта денежных транзакций. Чаще всего р/с предназначается для юридических лиц и позволят производить следующие действия:

- зачислять платежи от контрагентов;

- платить поставщикам и в бюджет;

- выплачивать комиссии банку (в том числе за обслуживание аккаунта);

- хранить собственные средства;

- погашать кредитные обязательства;

- перечислять заработную плату сотрудникам;

- проводить прочие безналичные операции.

Денежные транзакции с р/с обычно производятся при помощи дистанционного обслуживания (ДБО). Это является главным признаком, позволяющим относить аккаунт к расчётному. ДБО позволяет клиенту оперировать денежными средствами при необходимости. Расчётный счёт с позиции расходов:

- Для юридических лиц и индивидуальных предпринимателей является платной услугой. Финансово-кредитные организации взимают комиссию за проведение операций и обслуживание.

- Для физических лиц услуга является бесплатной и открывается обычно для получения зарплаты и хранения денежных средств.

Открытие р/с и транзакции по нему строго регламентируют государство и банки России. При снятии наличных потребуется объяснить цель использования этих денег. Особый случай пользования расчётным счётом – работа некоммерческих учреждений. Подобные организации не занимаются предпринимательством и не получают прибыль, но осуществляют финансовые операции через р/с. Это требуется для соблюдения норм законодательства и для учёта движения денежных средств.

Как открыть расчётный счёт

Открыть расчётный счёт можно в разных банках. В некоторых банках это можно сделать онлайн на сайте или в приложении, в некоторых — только лично в отделении банка. Порядок открытия расчётного счёта в каждом случае тоже разный. Рассмотрим основные этапы.

Выбрать банк

Важно сравнить тарифы обслуживания расчётного счёта, лимит поступления денег; выяснить, можно ли подключить эквайринг и завести бизнес-карту, есть ли мобильное приложение для контроля операций и так далее

Собрать пакет документов. Обычно в список документов для компаний входят:

- решение об учреждении компании;

- устав;

- выписка из ЕГРЮЛ;

- ИНН;

- приказ о назначении директора и его паспорт;

- заявление на открытие расчётного счёта по форме банка.

Стандартный список документов для ИП:

- паспорт ИП;

- выписка из ЕГРИП;

- ИНН;

- заявление на открытие расчётного счёта по форме банка.

Некоторые банки могут запросить и другие документы. Окончательный перечень нужно уточнять в выбранном банке.

Фото: freepik / Freepik

Передать документы и дождаться результата проверки документов. Можно лично привезти документы в отделение банка или договориться о встрече с представителем банка и передать их ему.

Банки проверяют документы максимум три рабочих дня. Если с ними что-то не так, банк может запросить дополнительные документы или отказать в открытии счёта — например, если выяснено, что у компании или ИП есть проблемы с законом. При этом банк имеет право не раскрывать причину отказа.

Подписать договор. После успешной проверки документов банки приглашают подписать договор на расчётно-кассовое обслуживание (РКО). Договор подписывают также лично в банке или на встрече с его представителем.

Сразу после этого можно пользоваться расчётным счётом и подключать дополнительные услуги: зарплатный проект, эквайринг и так далее.

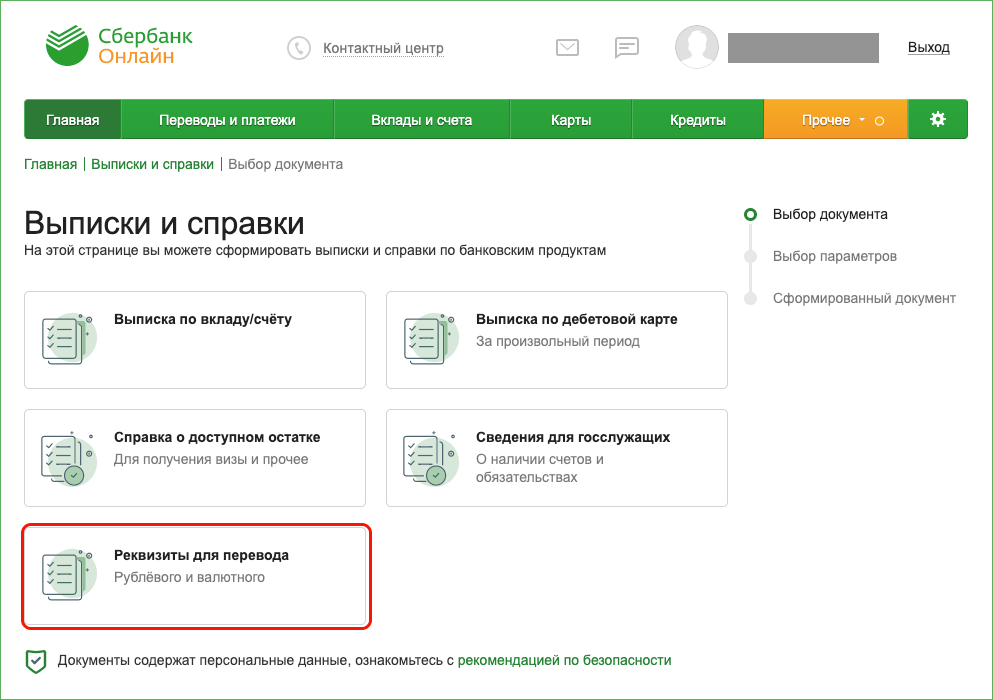

Как узнать номер расчётного счёта? Это можно сделать тремя способами:

Способы проверить номер счета карты Сбербанка

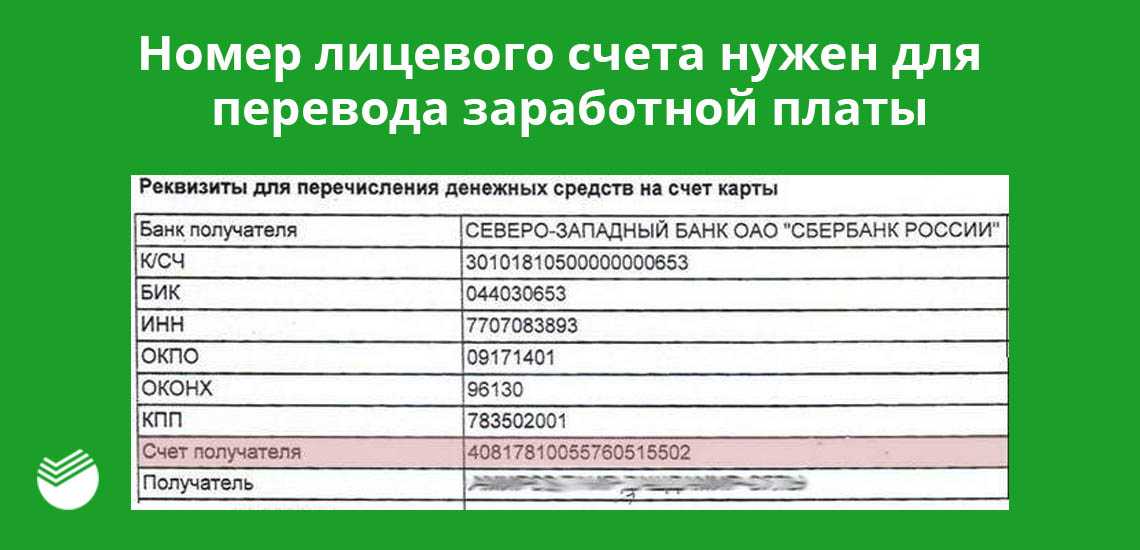

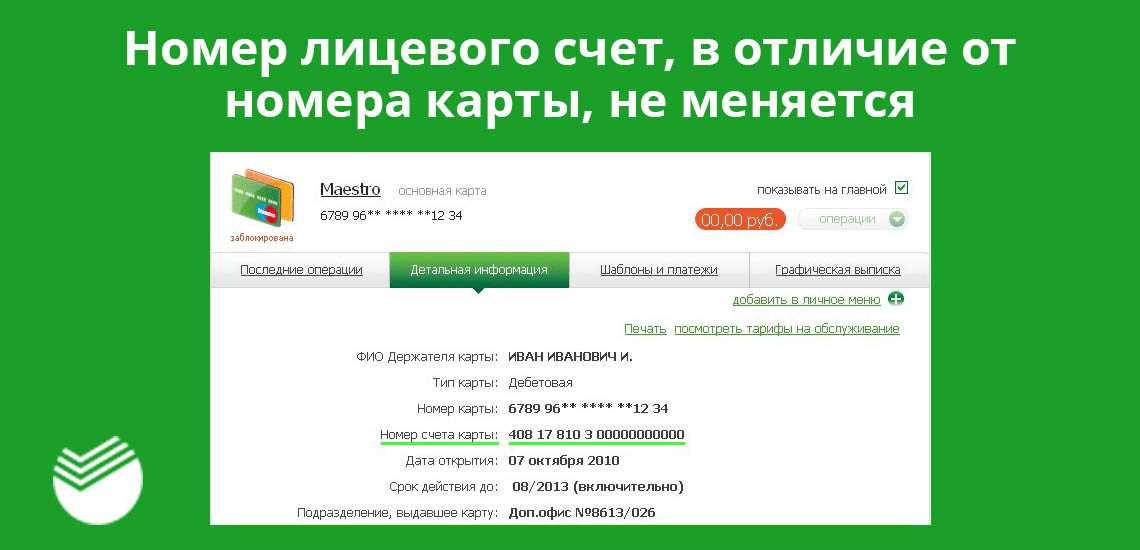

Как узнать номер лицевого счета? Этот реквизит – основной, который понадобится для проведения платежей и различного рода перечислений. О том, что такое реквизиты банковской карты, стоит прочитать подробнее. Как уже отмечено выше, не получится узнать их, просто взглянув на свою карту. Однако есть несколько доступных способов получения нужной информации. Опишем, как узнать номер счета пластиковой карты Сбербанка подробнее.

В конверте с PIN-кодом

Часто банковская карта выдается вместе со специальным бумажным конвертиком. Внутри него находится и пин-код. На лицевой части напечатан номер счета. Выдаваемый конверт черно-белого цвета, обезличен – без логотипа и названия организации. Из-за такого непримечательного вида его очень легко потерять или выбросить. Интересующий нас номер легко узнаваем – он длинный, имеет как минимум 20 цифр. Если сохранен бумажный конвертик, не должно возникать вопросов, как узнать расчетный счет.

В отделении банка

В отделение банка обращаются не только для оформления банковских продуктов, получения кредита, выписок, заключения договоров, пополнения баланса или смены платежной карты. Их посещают и для получения дополнительной консультации. Если не получается узнать номер счета иным образом, стоит обратиться к работникам банка за помощью. С собой необходимо взять паспорт. Вам распечатают все реквизиты, в том числе нужный номер. Единственный недостаток данного способа – необходимо тратить время на дорогу.

В анкете или договоре

При оформлении карты в России клиенты всегда подписывают договор об открытии и обслуживании счета. Один экземпляр остается в финансовой организации, другой – у физического лица. В данном документе всегда указывается 20-значный номер счета. Как раз он и нужен для проведения денежных операций. Иногда счет проставляется в анкете получателя кредита, к примеру, или в заявке на выдачу карты.

По телефону или электронной почте

Один из быстрых способов узнать какую-либо информацию – дозвониться в службу поддержки. Для получения информации стоит заранее подготовить паспорт и вспомнить кодовое слово. Если клиент забыл контрольный ответ, сотрудники горячей линии не помогут, так как информация о счете является закрытой. Однако у них можно получить информацию, как узнать номер счета пластиковой карты Сбербанка другими способами, как посмотреть реквизиты карты в Сбербанк онлайн.

На официальном сайте представлена форма обратной связи, которой тоже стоит воспользоваться. Для получения оперативного ответа нужно подробно описать возникшую проблему, указать свой регион и правильно сформулировать тему. После нажатия кнопочки «Далее» нужно удостовериться, что заявка отправлена. После этого остается дождаться ответа.

Через интернет с помощью онлайн-сервиса

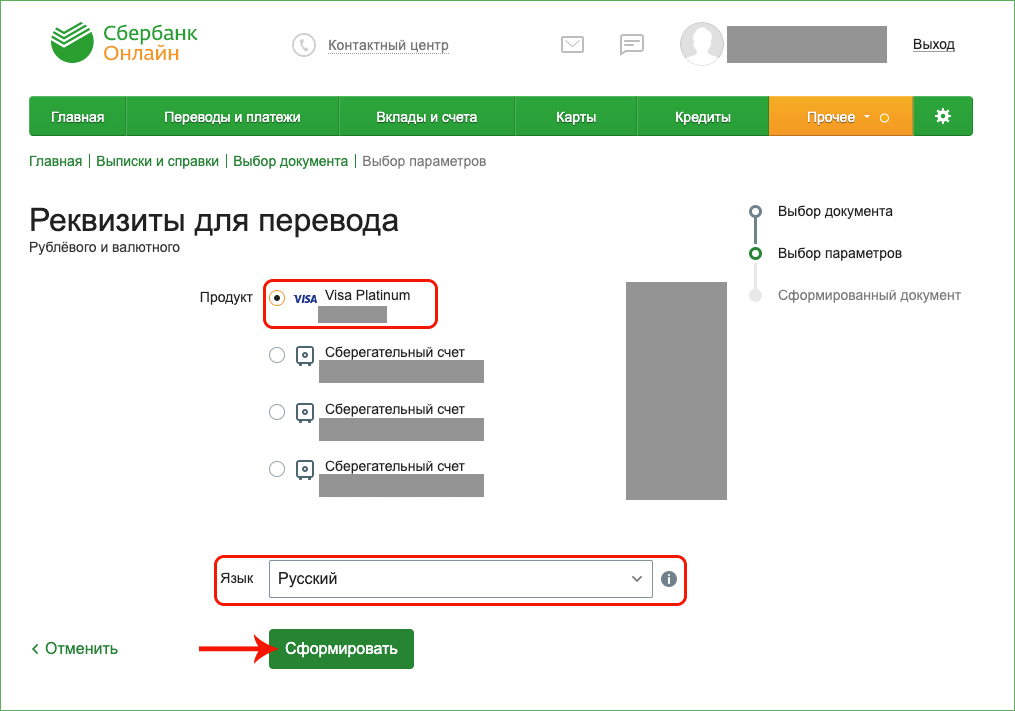

Как узнать реквизиты карты Сбербанка по интернету? Зарегистрированные пользователи «Сбербанк Онлайн» имеют возможность выполнять самостоятельно многие операции: заказывать детализацию, осуществлять переводы, контролировать зачисления, узнавать официальные курсы валюты, получать необходимую информацию по пластиковой карте. Для пользования сервисом нужно создать учетную запись. Дальнейшие шаги:

- зайти в программу, используя логин и пароль;

- ввести одноразовый пароль, отправленный сообщение на телефон;

- перейти в раздел «Карты» и нажать на нужный вариант (если карт несколько);

- найти вкладку «Информация» и найти свой номер в разделе «Общая информация».

Онлайн-сервис позволяет выполнять операции круглосуточно независимо ото дня недели и даты. Клиенту банка не придется куда-либо ехать, сидеть в очереди или общаться с посторонними. Операции осуществляются практически моментально. Самое главное – услуги бесплатны. Если при работе возникли сложности, рекомендуем посмотреть видео о том, как узнать счет на карте Сбербанк.

Через банкомат или терминал

Если вы знаете, что такое реквизиты карты, время от времени пользуетесь удаленными каналами самообслуживания и имеете представление, как они выглядят, вам подойдет данный способ. Его удобно использовать заграницей, там, где нет отделений банка. Чтобы узнать банковские реквизиты, нужно:

- вставить карту в устройство;

- набрать свой пин-код;

- в личном кабинете найти окошко «Информация», далее «Сервис»;

- нажать на кнопочку «Скриншот», получить полные данные (они появляются на экране).

Обозначение терминов

Расчетный счет

В это понятие входит номер учетной записи клиента, который включает 20 цифр и предназначается для ведения коммерческой деятельности. Его обладателями могут быть только юридические компании и индивидуальные предприниматели. Также в эту категорию входят физические лица, которые занимаются частной практикой. К ним, в частности, относятся адвокаты и нотариусы.

Поскольку расчетный счет предназначается для коммерческих целей, к главным операциям по нему относят проведение и получение выплат от покупателей, расчетов с контрагентами, перечисление зарплаты или других выплат для работников, налоговые платежи. Помимо этого, его применяют для погашения кредитных обязательств и оплаты банковских комиссий.

Лицевой счет

Это понятие применяется не только финансовыми организациями, но и другими компаниями. К ним, в частности, относят пенсионный фонд, налоговую инспекцию, предприятия жилищно-коммунального хозяйства. В банковской сфере этим термином называют номер учетной записи клиента, который включает 20 знаков и используется только для физических лиц. В банках его часто именуют текущим.

Обычно такой номер присваивают бесплатно. Его можно использовать для оплаты кредитов, страховых взносов, получения зарплаты и личных трат.

Чтобы сделать использование учетной записи более доступным, практически все банки рекомендуют одновременно выпустить дебетовую карточку. Ее счет также именуют карточным. Обычно номер банковской карты совпадает с цифрами лицевого счета. Потому при перечислении денег физическому лицу следует указать номер и реквизиты банка, который является получателем средств.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность «Экономика предприятия»

Для получения учетной записи физическое лицо должно представить документ, который удостоверяет личность. Это может быть паспорт, временное удостоверение личности, военный билет. Гражданам иностранных государств требуется представить документы, которые подтверждают право нахождения в РФ. К ним, в частности, относится миграционная карта.

Как узнать расчетный счет Сбербанка

В наши дни все более популярным становится использование банковских платежных карточек, что связано с простотой и удобством их применения.

При помощи пластиковой карты, не имея наличности в кармане, можно оплатить за телефон, Интернет, произвести оплату за товары и продукты в магазине.

В процессе длительной эксплуатации пластиковой карты возникает ряд вопросов по надежности ее применения.

Все типы банковских карт располагают свойствами хранения определенной информации, которые используются различными программами при обслуживании владельцев карточек.

К примеру, магнитная полоса на карте, предоставляет возможность для записи на нее информации и последующего считывания записанных данных при совершении операций с пластиковыми картами. Применяются для этих целей специальные устройства.

Для усиления безопасности применения пластиковых карт в платежных структурах, информация, нанесенная на магнитной полосе, представляет сугубо идентификационный характер, при этом в ней отсутствуют показатели сумм денежных остатков. Идентифицируется, в основном, владелец карты, присвоенный ему номер карточного счета, эмитент карточек, срок использования, дата выпуска карты.

Для оформления пластиковой карты сбербанка нужно обратиться в его отделение по месту жительства, при обращении необходимо иметь справку о присвоении ИНН и паспорт.

Представляется возможным открыть карточный счет в рублях и в валюте.

После проверки финансового состояния клиента принимает банк решение о выдаче ему пластиковой карты. При этом заключается договор между банком и получателем платежной карты, который устанавливает порядок взимания комиссионных за услуги банка, оплаты и получения процентов.

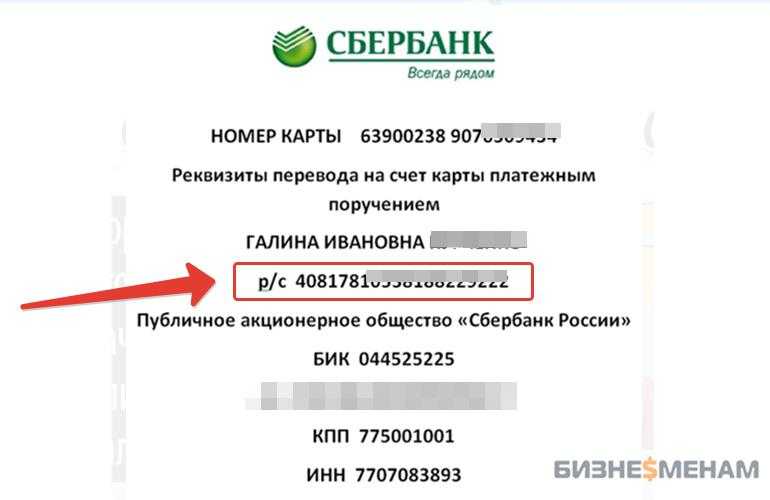

Для учета операций проводимых с помощью платежной пластиковой карты используется расчетный счет карты. Расчетный счет карты указан в письме банка с ПИН кодом, которое выдается совместно с картой.

Пользоваться банковской пластиковой картой, предоставлено право лишь лицу, указанному на лицевой стороне карты.

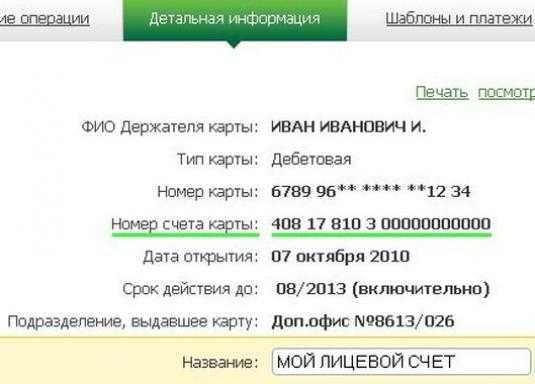

Для перечисления денег на банковскую карту Сбербанка возникает уместный вопрос: как узнать расчетный счет карты? Номер, выбитый на лицевой стороне карты, не представляет собой номер счета. На карте указывается ее номер.

Расчетный счет карты сбербанка можно уточнить, выполнив следующие действия:

1. Прийти в отделение банка, в котором банковская карточка вам была выдана, предъявить паспорт и свою карту, и попросить распечатать реквизиты карты, необходимые вам для перечисления денег на карточный счет.

2. Можно отправить банку запрос по электронной почте с просьбой отправки ответа с реквизитами пластиковой платежной карты Сбербанка, при этом указать номер карты, фамилию, имя отчество и номер отделения, в котором была выдана пластиковая карта.

3. Позвонить по телефону горячей линии Сбербанка с просьбой предоставить вам реквизиты пластиковой карты. Работник банка при этом может спросить про кодовое слово, которое указывалось вами при получении карты.

С сайта: http://dengibiz.ru/tekschet/raschetnyj-schet/kak-uznat-raschetnyj-schet/

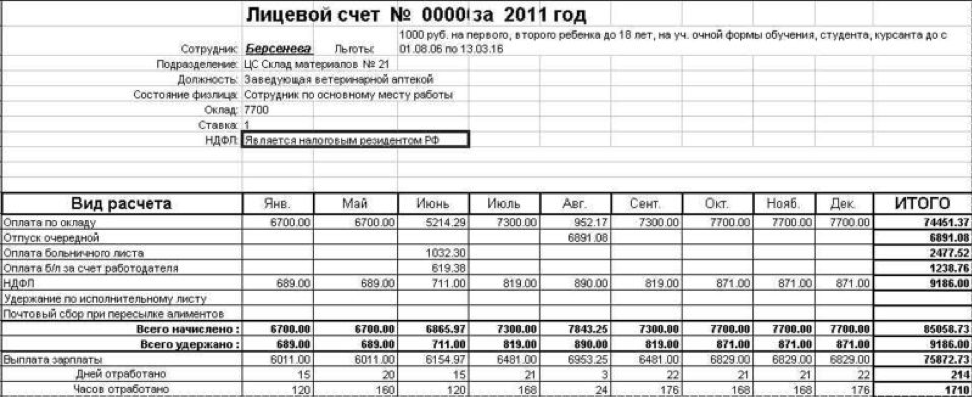

Понятие лицевого счета

Лицевой счет – это запись в реестре банка, по которой отражаются все финансовые операции, совершаемые в отношении физического лица или организации. Подобные записи заводятся для каждого клиента банка, а также по каждому виду операций. То есть на одного клиента может быть открыто сразу несколько лицевых счетов – по расчетам с контрагентами, по вкладам, по инвестиционной деятельности и т.п.

Вся информация о финансовых операциях клиентов является конфиденциальной, банки несут ответственность за ее неразглашение согласно ст.26 ФЗ№395-1 от 02.12.1990г. «О банках и банковской деятельности». Данная информация может быть предоставлена только самим клиентам, либо государственным органам (ст. 857 ГК РФ).

Термин лицевой счет используется не только финансовыми организациями, но и налоговыми органами, страховыми компаниями, сотовыми операторами и крупными предприятиями любой сферы, которые с их помощью ведут учет проведенных операций по каждому клиенту или работнику.

Таким образом, лицевой счет представляет собой достаточно широкое понятие, которому сложно дать четкое определение. Но применительно к банковской сфере, для этого понятия существует более простая трактовка. Так, многие финансовые эксперты термином лицевой счет обозначают аккаунт физического лица, по которому не совершаются расчеты коммерческого характера. Рассмотрим особенности лицевых счетов именно с этой позиции.

Это видео расскажет, что такое лицевой счет:

Его предназначение

Совершаемые по лицевым счетам расчеты не должны быть связаны с предпринимательской деятельностью. Такие счета используются для хранения сбережений, на которые банк начисляет проценты. Либо для бытовых расчетов частного лица — оплаты коммунальных платежей, мобильной связи, покупок в магазинах и т.п.

Лицевой счет обычно привязывается к банковской карте или сберегательной книжке:

- Использование карт более удобно, так как позволяет снимать наличные деньги и производить платежи вне банковского отделения.

- Сберегательная книжка является устаревшим банковским продуктом, однако, некоторые клиенты все еще делают выбор в ее пользу по причине более высокой надежности сохранности денежных средств, так как в отличие от карты, постороннее лицо не сможет воспользоваться чужой сберкнижкой.

Удобство для владельцев лицевых счетов представляет интернет-банкинг. С его помощью можно совершать платежные операции, не выходя из дома. Также в онлайн-режиме можно переводить средства с одного лицевого счета на другой, например, открывать вклады.

Полезен будет лицевой счет и для ИП. В целях осуществления предпринимательской деятельности им необходимо открывать расчетный счет, но выводить с него деньги наиболее выгодно именно на карту, привязанную к лицевому счету.

Отличия лицевых от расчетных и корреспондентских счетов

Расчетные счета открываютсяюридических лиц

- осуществление расчетов с поставщиками;

- поступление средств от клиентов;

- погашение обязательств перед бюджетом;

- иные расчеты в целях осуществления бизнеса.

Именно в цели открытия заключается основное различие между лицевым и расчетным счетом. Лицевой счет не должен открываться для коммерческих целей. Более того, его использование для расчетов с бизнес-партнерами может привести к проблемам с налоговыми органами, которые могут отказаться признать оплаченные с лицевого счета расходы пригодными для уменьшения налогооблагаемой базы. Да и сами банки не пойдут на осуществление подобных операций, так как Центробанк в своей Инструкции №153И от 30.05.2014г. четко регламентирует открытие для коммерческих целей исключительно расчетных счетов.

В платежных документах, формируемых при совершении операций как по лицевому, так и по расчетному счету, дополнительно фигурирует корреспондентский счет, в отношении которого у клиентов банка также возникают вопросы. Корреспондентские счета открываются банками в других кредитных организациях. В большинстве случаев второй стороной выступает Банк России, либо корреспондентское соглашение заключается между основным подразделением банка и его филиалами. Таким образом, основное отличие корреспондентских счетов от лицевых и расчетных в том, что они открываются исключительно для межбанковских расчетов.

Разделение лицевых счетов описано в данном видеоролике:

В чем различия

Расчетный счет отличается от лицевого по множеству параметров. Среди них стоит выделить назначение, особенности обозначения, документы, которые требуются для получения.

Назначение

К основным назначениям расчетного счета относят следующее:

- аккумуляция оборотных средств компании;

- прием платежей от покупателей и другие коммерческие переводы;

- проведение платежей поставщикам и другим лицам;

- ведение других хозяйственных операций;

- проведение налоговых платежей в бюджет.

Лицевой номер требуется в следующих ситуациях:

- перевод средств юридическим компаниям;

- получение и погашение займов;

- хранение средств на вкладах;

- получение зарплаты.

Важно учитывать, что лицевой счет запрещено использовать в коммерческих целях. Это означает, что его нельзя открывать для ведения предпринимательской деятельности

Особенности обозначения на документах

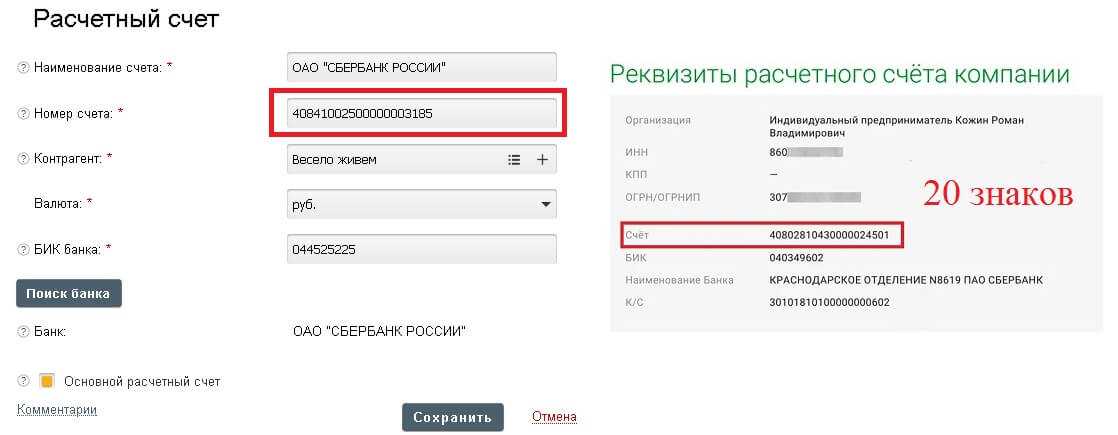

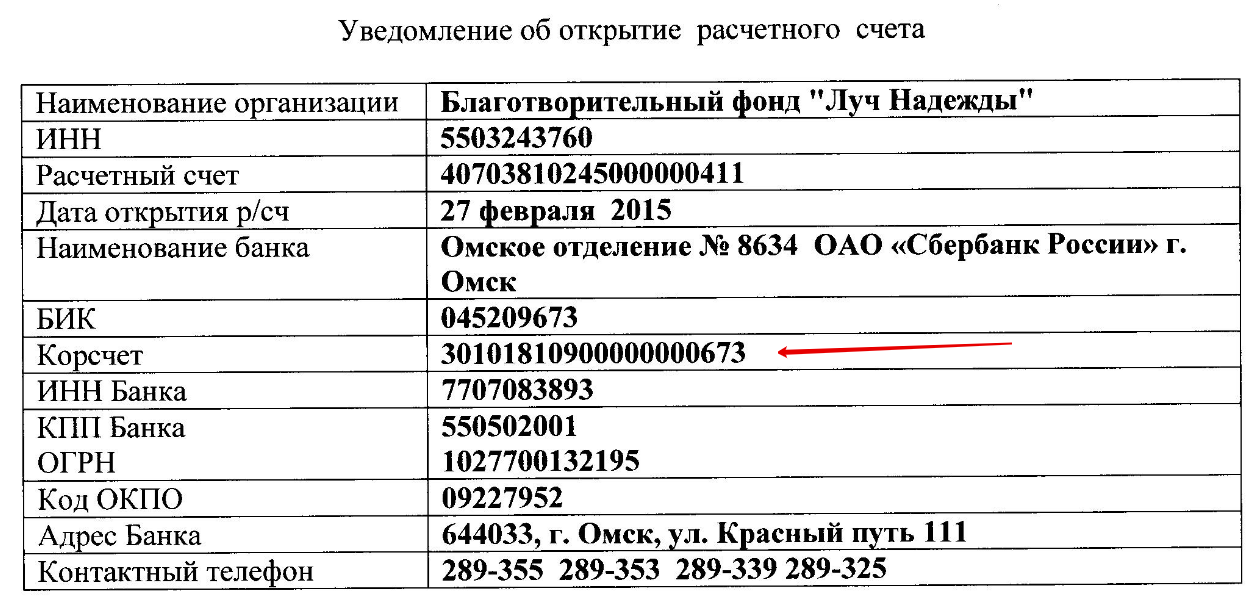

Любой банковский расчетный счет является уникальным. Однако формируется он не случайным образом. Номер включает 20 цифр, которые объединяются в 6 категорий. Умение расшифровывать числа помогает лучше разбираться в реквизитах. При этом стоит учитывать следующее:

- Три первых цифры обозначают собственника. Так, код 407 применяется для юридических организаций, 408 – для индивидуальных предпринимателей и физических лиц, а 405 и 406 – для государственных организаций.

- Четвертая и пятая цифры включают дополнительные сведения о владельце.

- С шестой по восьмую цифры – это обозначение основной валюты.

- Девятая позиция считается контрольной. Ее применяют кредитные организации для проверки правильности написания и статуса счета.

- Следующие четыре позиции обозначают банковское подразделение.

- Последние семь чисел представляют собой уникальный номер, который присваивается клиенту.

Кому его открывают, и кто им пользуется

Расчетные счета применяют для юридических лиц и предпринимателей. Их допустимо использовать в коммерческих целях. Лицевые номера они используют только для перечисления заработной платы сотрудникам. Также они применяются в качестве получателя банковского займа. Лицевые счета допустимо использовать физическим лицам для выполнения любых операций.

Необходимые документы для открытия счета

Чтобы индивидуальный предприниматель мог получить лицевой номер, от него потребуется минимальный комплект документов. Чаще всего ему достаточно просто предоставить свой паспорт. В некоторых банках также просят карточку, которая включает образцы подписей и печатей, свидетельство о регистрации индивидуального предпринимателя или лист записи ЕГРИП. Иногда требуется налоговый отчет, лицензия и другие документы.

Для получения расчетного счета юридическому лицу нужно предоставить следующие бумаги:

- учредительные документы;

- паспорт директора и документ, подтверждающий его полномочия;

- свидетельство о регистрации юридического лица;

- карта, которая содержит образцы печатей и подписей;

- лицензии или доверенности – предоставляются при их наличии.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность «Экономика предприятия»

Чтобы получить лицевой номер, физическому лицу достаточно предоставить паспорт и написать заявление. Юридическим лицам потребуется более обширный список документов. Помимо заявления и паспорта директора, банк может потребовать выписку из ЕГРЮЛ, ИНН, свидетельство о регистрации. Также понадобятся учредительные документы и другие бумаги.

Иные отличия

К основным отличиям рассматриваемых счетов стоит отнести следующее:

- Лицевой номер не применяют для денежных операций, которые касаются предпринимательской деятельности. Он подходит для расчетов, которые не имеют связи с ведением бизнеса.

- Расчетный счет открывают исключительно для ведения предпринимательской деятельности. Его оформляют предприниматели и юридические компании.

- Оба вида номеров допустимо применять для хранения денег.

- Расчетный номер присваивают исключительно в банке, тогда как лицевой – может быть получен у представителей страховых организаций, операторов сотовой связи и других компаний.

Корреспондентский и расчетный счет: в чем разница?

При обращении в банк клиент должен знать, что такое расчетный счет и корреспондентский счет. Вопреки распространенному мнению, эти понятия имеют разное содержание. В чем разница?

Расчетный счет (р/с)

Открытие р/с позволяет клиенту учреждения проводить следующие операции:

- Переводить деньги.

- Получать платежи.

- Оформлять займы.

- Рассчитываться с сотрудниками по зарплате.

- Производить выплаты по решению судов.

- Осуществлять другие платежные операции.

Расчетный счет в банке обязателен для нормальной работы компаний и рекомендован ИП. Характерные черты:

- На финансовое лицо приходится один или несколько р/с. При этом основным может быть только один счет.

- Применяется для проведения безналичных транзакций компанией.

- Р/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-13 — код филиала финансово-кредитной организации.

- 14-20 — номер лицевого аккаунта.

Получается, что расчетный счет в банке — вид услуги, подразумевающий открытие р/с небанковской структурой для проведения финансовых операций.

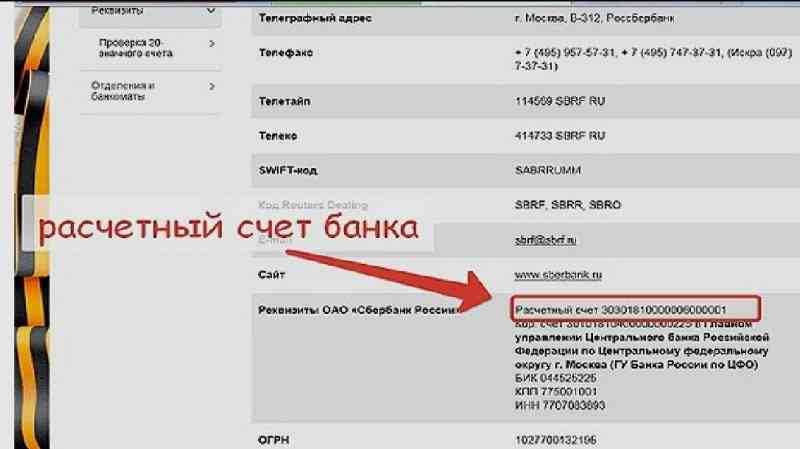

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет — разные понятия. В отличие от р/с корсчет — услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке — номер офиса, а корсчет — номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-17 — код аккаунта в банковском учреждении.

- 18-20 — БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях — на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток — усложнение банковской системы, из-за чего этот вариант применяется редко.

В чем разница счетов?

Расчетный и корреспондентский счет имеют ряд отличий:

- Р/с открывается небанковскими структурами, а к/с — как правило, банками в других кредитных организациям.

- В банке, где уже открыт р/с финансового лица, корсчетов этого субъекта быть не должно.

- Кредит на к/с не выдается.

- К/с — аккаунт банковского учреждения при работе с клиентами, а р/с — наоборот.

С сайта: https://raschetniy-schet.ru/korrespondentskij-i-raschetnyj-schet-v-chem-raznitsa/