Когда обязательно применение онлайн-касс?

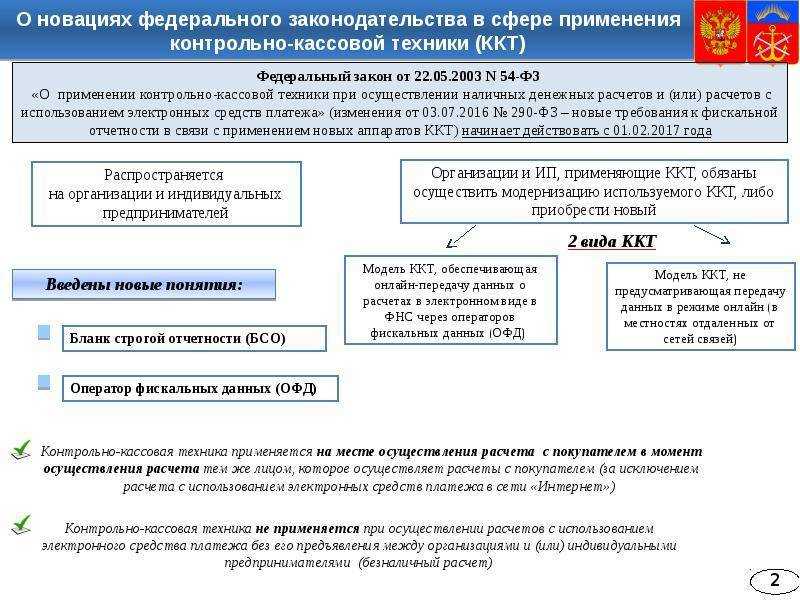

Согласно Федеральному закону от 3 июля 2016 г. № 290-ФЗ

«О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» организации и индивидуальные предприниматели, ведущие розничную торговлю, обязаны применять онлайн-кассы.

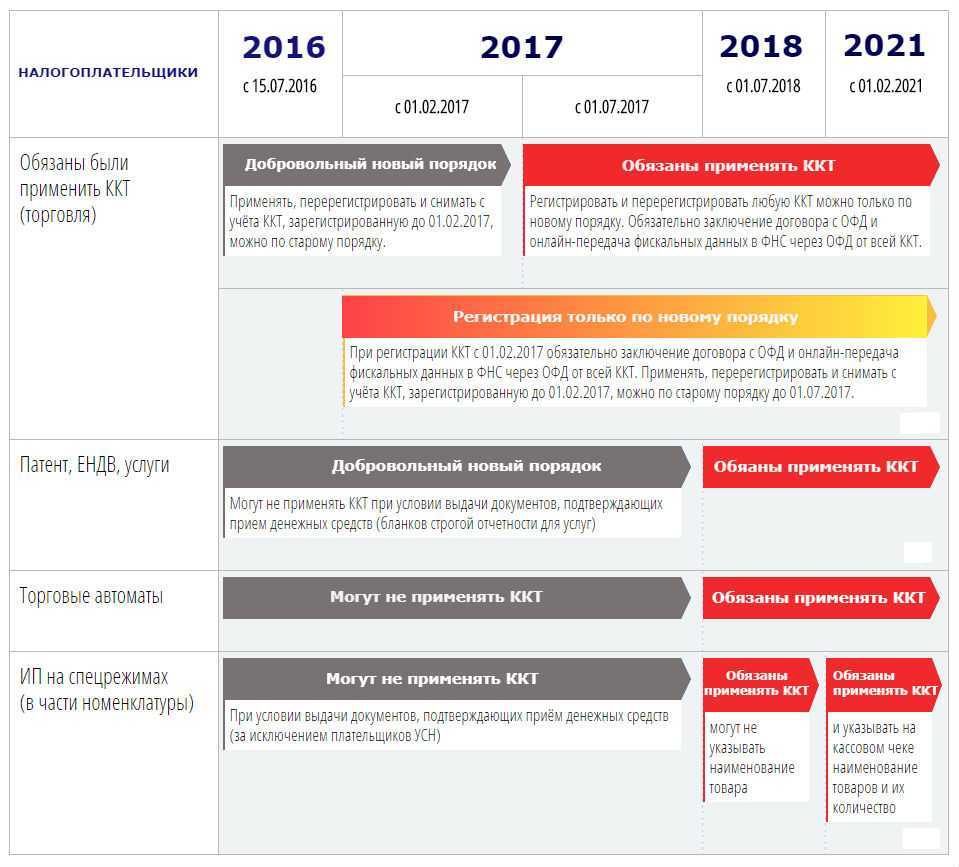

Законодательством предусмотрено поэтапное внедрение онлайн-касс в деятельность розничных продавцов, но изначально регламентировалось окончательное внедрение данного оборудования к 01.07.2024 г.

Отсрочка до 2021 г.

Изначально планировалось три этапа для перехода всех объектов торговли на онлайн -кассы. Но 6 июня 2019 г. подписан Президентом и опубликован Федеральный закон № 129-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Этот закон предоставил отсрочку применения ККТ некоторым категориям ИП до 2021 г.

На последнем, третьем этапе, к середине 2019 г. все остальные участники рынка должны были подключиться к этой реформе. Это, в основном, небольшие предприятия и ИП без работников, оказывающие услуги населению.

Кто получил отсрочку

Согласно Федеральному закону № 129-ФЗ от 6 июня 2019 отсрочку до 1 июля 2021 г. получили:

-

ИП без работников, продающие товары собственного производства.

-

ИП без работников, который самостоятельно оказывает услуги:

-

Общепита (кофе на вынос, продажа изготовленных бутербродов, салатов и т. п.)

-

Такси, перевозка, доставка, курьерские услуги

-

Индустрия красоты

-

Репетиторство, частные услуги

-

Фотографы, дизайнеры, музыканты, организаторы торжеств

-

ИП без работников, которые самостоятельно выполняют работы:

-

Ремонт квартир

-

Пошив на заказ

-

Изготовление и сборка мебели

-

Печать, ламинирование, копирование.

Если ИП, на которого распространялись данные льготы нанимает сотрудника, то предприниматель должен в течение 30 календарных дней с даты оформления трудового договора купить и зарегистрировать кассу.

Данной поправкой был дополнен перечень, когда ККТ можно не применять:

-

организации или ИП, продающие бахилы в розницу;

-

лица, занятые «ручной» («лоточной») торговлей входными билетами/абонементами для посещения муниципальных и/или государственных театров (кроме продаж через Интернет);

-

ИП или юридические лица, которые сдают в аренду находящиеся в их собственности жилые помещения и(или) стояночные машино-места, расположенные в многоквартирных домах;

-

ТСН, ТСЖ, СНТ, кооперативы потребителей, которые согласно уставу, принимают безналичную оплату за использование помещений и предоставление услуг своим участникам, в том числе коммунальных (не касается ИП и юрлиц, работающих с наличной оплатой);

-

образовательные организации при оказании населению образовательных услуг. Все иные услуги, в том числе общежитие, требуется касса. ИП и организации, которые не являются образовательными, ККТ применяют, даже если оказывают образовательные услуги;

-

физкультурно-спортивные организации при оказании услуг населению в сфере физической культуры и спорта;

-

дома культуры, центры культурного развития и т. п. при оказании услуг населению в области культуры.

Кто должен применять онлайн – кассы с 1 июля 2024 года

Переход на онлайн – кассы уже затронул огромное количество организаций и предпринимателей и коснется еще очень большого количества бизнесменов на всех системах налогообложения.

Итак, кто же должен перейти на новое оборудование до 1 июля 2024 года:

- Практически все компании уже перешли на использование онлайн – касс. Однако, есть и такие, которым дана отсрочка до 1 июля. К ним относятся компании, которые находятся на ЕНВД и оказывают ветеринарные, бытовые услуги, занимаются перевозками с численностью машин не более 20 штук, оказывают услуги платных стоянок, обслуживания и ремонта машин, сдача в аренду своего жилья до 500 м2 или мест и земли для торговли и услуг общепита

- Предприниматели, находящиеся на ЕНВД и трудящиеся в вышеперечисленных сферах

- Предприниматели, которые применяют патентную систему или ЕНВД и занимаются розничной торговлей или деятельностью в сфере общественного питания

- Предприниматели, применяющие ПСН и занимающиеся оказанием услуг физическим лицам, перевозками, проведением физкультурных и спортивных мероприятий, производят молоко или ведут медицинскую и фармацевтическую деятельность

- Продажа билетов в салоне общественного транспорта также требует применения новой кассы

- Также применять кассу должны все те, кто получает оплату за услуги ЖКХ

При каких налоговых режимах можно работать без онлайн-кассы?

Согласно закону 54-ФЗ, работать без кассы можно на патентной системе налогообложения (ПСН), за некоторыми исключениями, и самозанятости.

ПСН

На патенте льготы есть не у всех видов деятельности.

ИП с каким видом бизнеса обязаны перейти на онлайн-кассу

- парикмахерские и косметологические услуги;

- ремонт техники, приборов, металлических изделий, компьютеров, транспорта;

- мойка машин;

- пассажирские и грузовые перевозки всеми видами транспорта;

- ветеринария;

- проведение спортивных занятий;

- охота и её организация;

- медицинская и фармацевтическая деятельность;

- услуги по прокату;

- розница и общепит;

- производство молочной продукции;

- рыболовство;

- автостоянки.

ИП, которые не попали в список, могут продолжать работать без кассы.

Самозанятость

Самозанятым и ИП, которые применяют налоговый спецрежим самозанятого, касса в обязательном порядке не требуется. Однако налог на профессиональный доход (НПД) подходит не всем, и у него есть ограничения:

- По доходу — не более 2,4 миллиона рублей в год.

- По видам деятельности — можно самостоятельно оказывать услуги, выполнять работы и продавать товары собственного производства. При этом нельзя:

- торговать подакцизными и маркированными товарами даже собственного производства, к примеру, готовой одеждой;

- перепродавать товары. Допустим, добавить к своим изделиям продукцию, купленную у физических лиц и организаций, не получится;

- быть агентами, посредниками, работать по договорам поручения;

- добывать и продавать полезные ископаемые.

- По найму сотрудников — у самозанятого не должно быть работников по трудовым договорам. Подробнее о самозанятости мы рассказывали здесь.

Что же делать ИП на «упрощёнке» или ЕСХН, у которых 1 июля 2021 года заканчивается отсрочка по онлайн-кассам? Если получится, сменить режим налогообложения и продолжать пользоваться льготой.

Патент или самозанятость: что выбрать?

Разберём несколько примеров.

- Антон — ветеринар, сотрудников нет. Когда-то он зарегистрировал ИП и выбрал упрощённую систему налогообложения. Работает без онлайн-кассы, пока есть отсрочка по ККТ. На УСН Антону с 1 июля понадобится касса. Чтобы этого избежать, Антону надо сменить налоговый режим, и у него два варианта — патент или самозанятость. Но на патенте при оказании ветеринарных услуг кассовые чеки обязательны, значит, остаётся самозанятость.

- Кристина парикмахер, работает на патенте. Кассы у неё нет. Чтобы не покупать ККТ, Кристине лучше перейти на самозанятость, так как на патенте для парикмахера касса обязательна.

- Мария шьёт одежду на заказ, работает на «упрощёнке» без кассы. К 1 июля ей надо перейти на патент или самозанятость. И на том, и на другом налоговых режимах можно не применять кассовую технику. Однако если Мария планирует нанимать сотрудников, ей больше подойдёт патент, для работы в одиночку — самозанятость.

Материал по теме

Как открыть ИП в 2021 году: пошаговая инструкция

Как работать без применения кассового аппарата

Предположим, что организация или предприниматель имеет отсрочку по применению нового кассового аппарата. Получается, что кассовый чек при продаже товаров или услуг возможности выдать нет. Как же покупателю подтвердить факт покупки?

Установлено, что если на данном этапе работы продавец не использует кассовый аппарат, то он должен выдать покупателю товарный чек, квитанцию или бланк строгой отчетности. Эти документы будут являться подтверждением факта покупки.

Бланки строгой отчетности до 1 июля 2024 года могут быть отпечатаны типографским методом и составляться от руки. Далее предусмотрено только автоматизированное формирование такого документа.

Бланк строгой отчетности выдаются в любом случае, даже если покупатель об этом не просил. Выдача документов – обязанность продавца.

Нужно отметить, что большое количество продавцов использует в своей работе онлайн – кассы. До 1 июля текущего года переходит на новое оборудование огромное количество бизнесменов. Важным шагом для бизнес сообщества является продление отсрочки по использованию новых аппаратов для предпринимателей, которые продают собственноручно сделанную продукцию и не имеют наемных работников. Кроме этого, большое количество налогоплательщиков освободили от применения новых кассовых аппаратов.

Порядок расчета с клиентами при наличии отсрочки

Юридические лица или индивидуальные предприниматели при наличии у них отсрочки на установку контролирующих кассовых аппаратов, согласно законодательству, обязаны выдавать своим клиентам документ, который подтвердит факт получения денежных средств за предоставленный ими товар или услугу. Это действие может производиться в одной из следующих форм:

- чек;

- квитанция;

- бланк строгой отчетности.

Действующим законодательством установлено, что факт выдачи подтверждающих документов должен происходить при расчете наличными денежными средствами или же банковскими платежными картами. Исходя из этого, право на отсрочку установки контролирующих кассовых аппаратов до 1 июля 2020 года действует только на формы расчетов, если их осуществляют категории налогоплательщиков, попадающие под отсрочку.

В чём преимущества онлайн-касс?

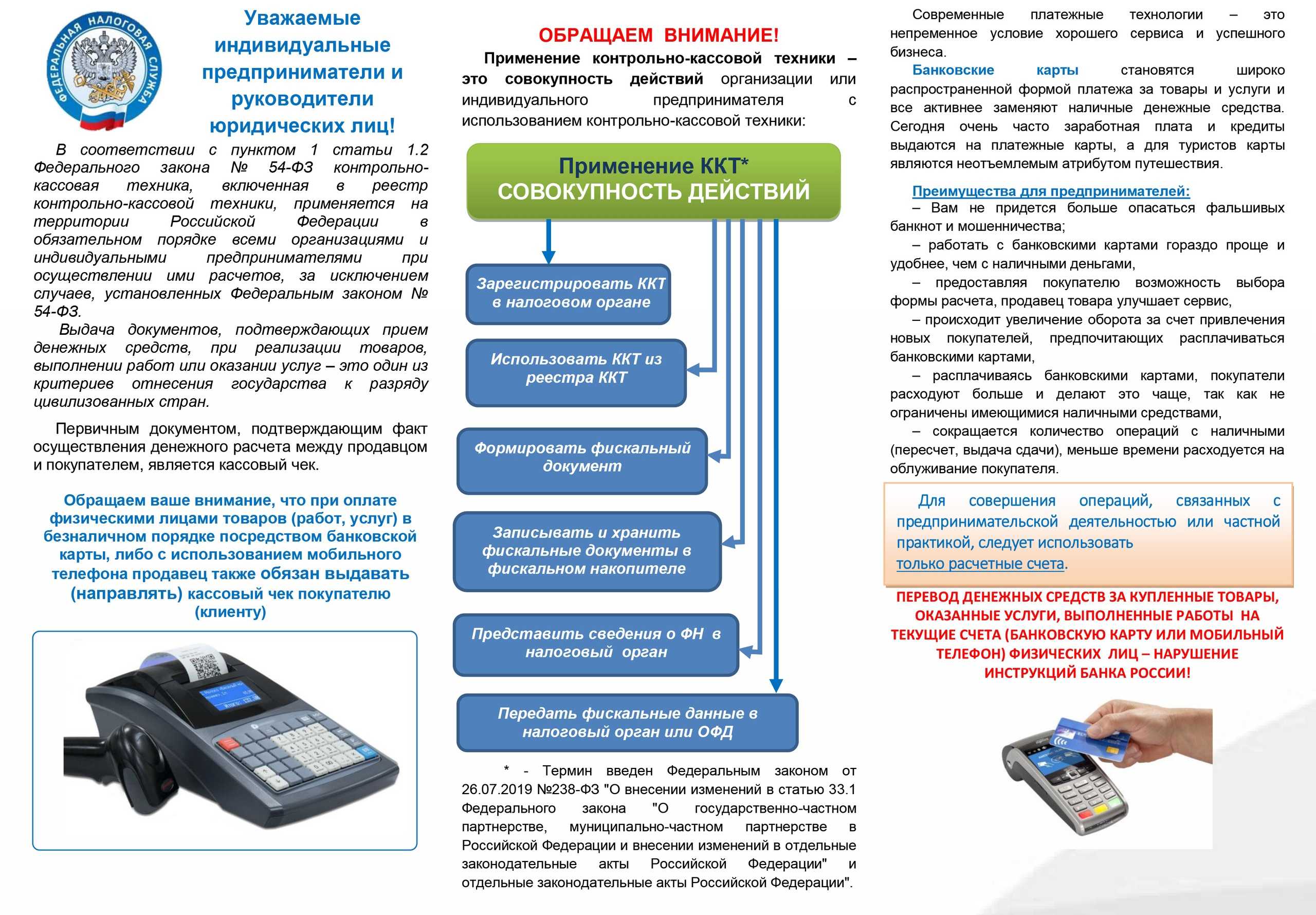

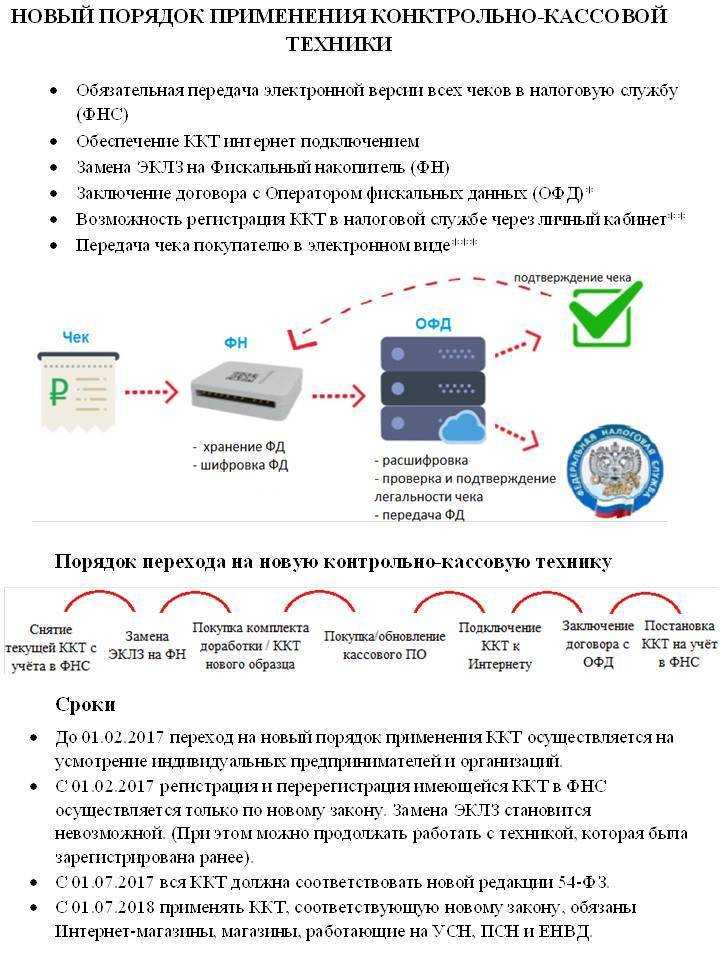

Для онлайн-кассы не требуется ЭКЛЗ, фискальная память, но обязателен фискальный накопитель. Фискальный накопитель – это сменный блок, служащий для хранения, защиты и передачи информации в ИФНС. По мере заполнения накопителя он подлежит замене, равно как и онлайн-касса. Каждый экземпляр регистрируется в налоговом органе электронно.

Преимущества онлайн-касс:

- если бизнес ведётся честно и ФНС это отмечает, то вероятность проверки значительно снижается;

- снизятся совокупные затраты на приобретение и эксплуатацию ККТ.

Читайте так же статью ⇒ «Онлайн-кассы на рынках в 2024 году»

Кто обязан был перейти до 1 июля 2019 г.

До начала июля 2019 г. подключить кассу необходимо:

-

ИП на патенте и ЕНВД, без работников, продающие товар не собственного производства.

-

ИП на патенте или ЕНВД с работниками, оказывающие услуги или выполняющие работы.

-

Организации и предприниматели, ранее выдающие БСО (бланки строгой отчетности). К ним относятся и транспортные организации, которые продают билеты в салоне транспортных средств.

-

ИП без сотрудников, занимающийся вендинговым бизнесом.

Для последнего пункта есть исключения, применять кассу не обязательно владельцам механических аппаратов по продаже товаров. Эти механические аппараты не должны быть подключенным к электросети, не должны работать от батарей или аккумуляторов и должны принимать платеж только монетами (5 или 10 руб.). Например, это аппараты по продаже жвачек или конфет.

Кассовые преимущества

Для ИП с 2018 года предусмотрено право на применение ежегодного налогового вычета в размере до 18 тыс. руб. по каждой онлайн-кассе, включая стоимость фискального накопителя, ПО, услуг операторов. Воспользоваться им могут предприниматели, работающие на спецрежиме ЕНВД и Патентной системы.

Также технология позволит с июля 2020 года отменить отчетность для налогоплательщиков на УСН. Эта мера была включена в нацпроект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы». По оценке Минэкономразвития России, ею могут воспользоваться около 1,2 млн потенциальных льготников.

Применение онлайн-касс должно сократить число проверок и создать среду доверия между предпринимателями и налоговым органом, отмечают в ФНС.

Автоматизация рабочего места кассира повышает пропускную способность кассовой точки, позволяет высвободить рабочее время сотрудника, говорит заведующий лабораторией искусственного интеллекта, нейротехнологий и бизнес-аналитики РЭУ имени Плеханова Тимур Садыков: «Это обеспечивает возможность расширения сферы торговой деятельности данного объекта продаж и больший доход».

В сочетании с набором приложений, которые предлагают операторы, онлайн-кассы позволяют малому бизнесу получить доступ к аналитике продаж и маркетинговым инструментам, которыми раньше пользовался в основном крупный бизнес. Речь может идти об автоматизации товарного учета, контроле кассиров и курьеров, сборе информации по различным акциям и программам лояльности. Наконец, прозрачность отчетности может повысить готовность банков кредитовать МСП.

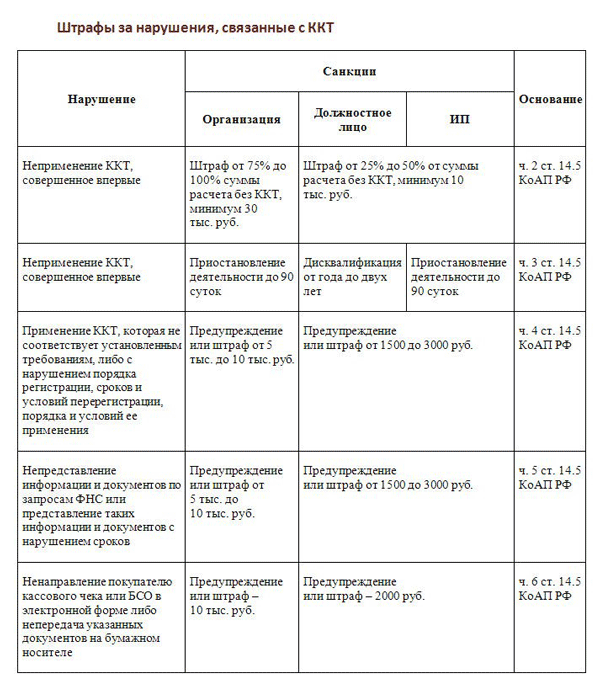

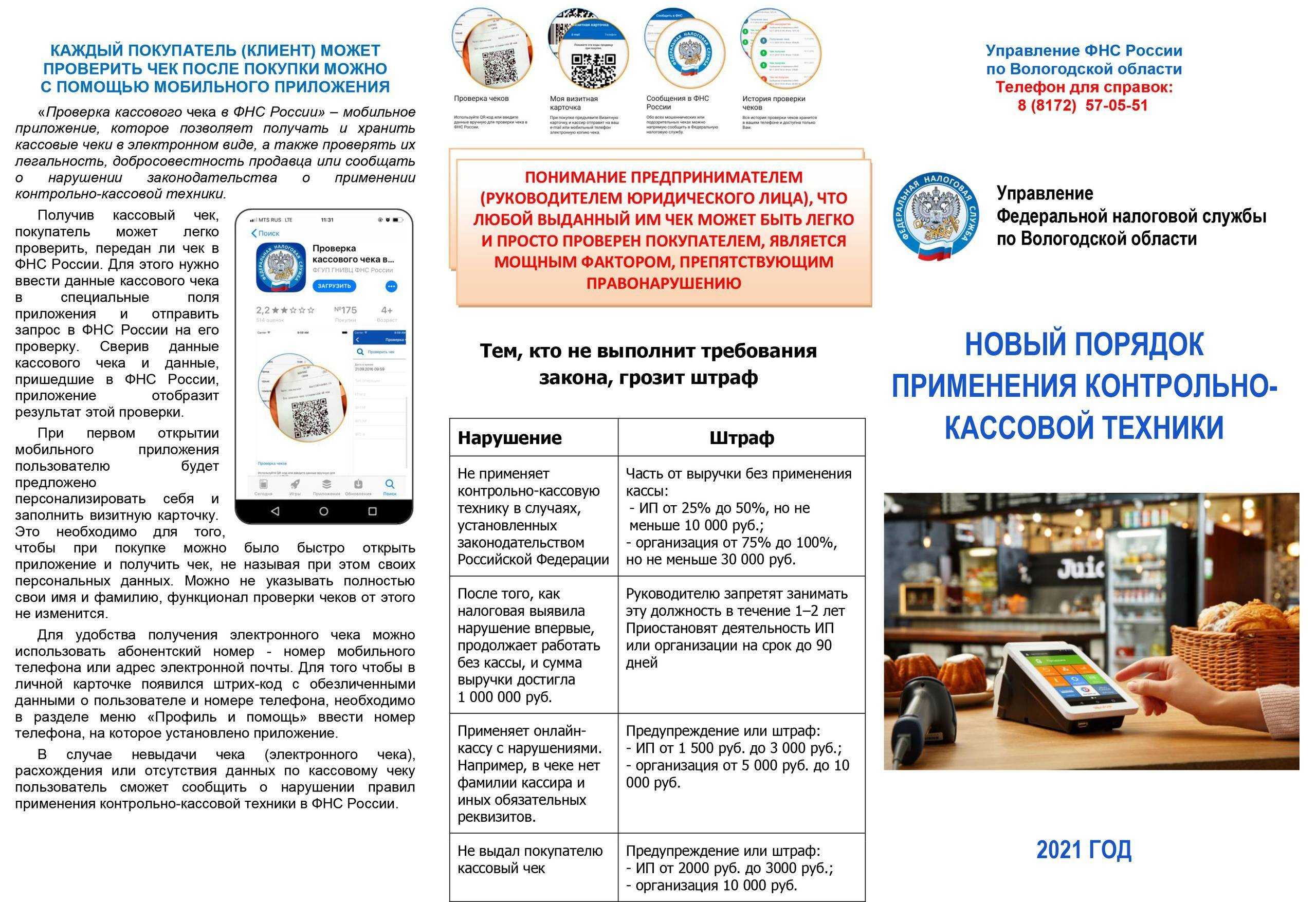

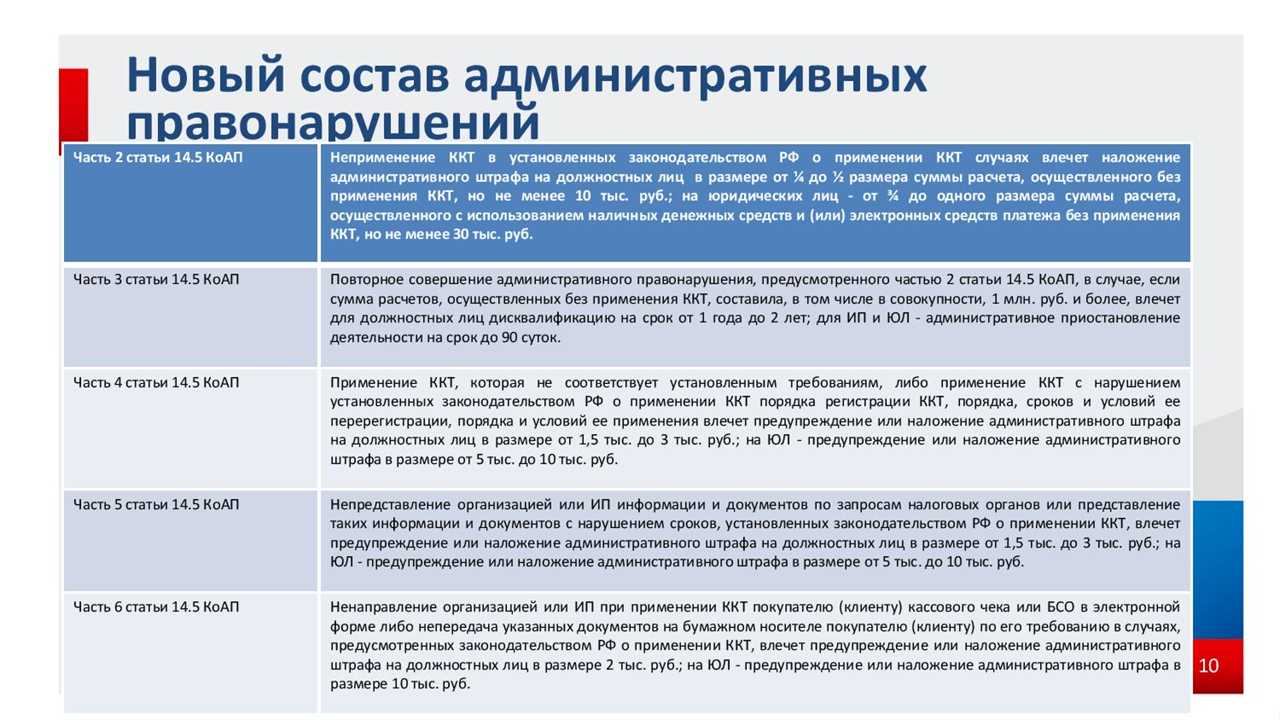

Наказание, предусмотренное за нарушение законных требований

Для тех, кто не выполнит законные требования относительно нововведений в законодательных актах, предусмотрено наказание в виде штрафных санкций, и это в лучшем случае. В худшем – временная принудительная остановка предпринимательской деятельности. Итак, наказать бизнесменов могут за следующие нарушения:

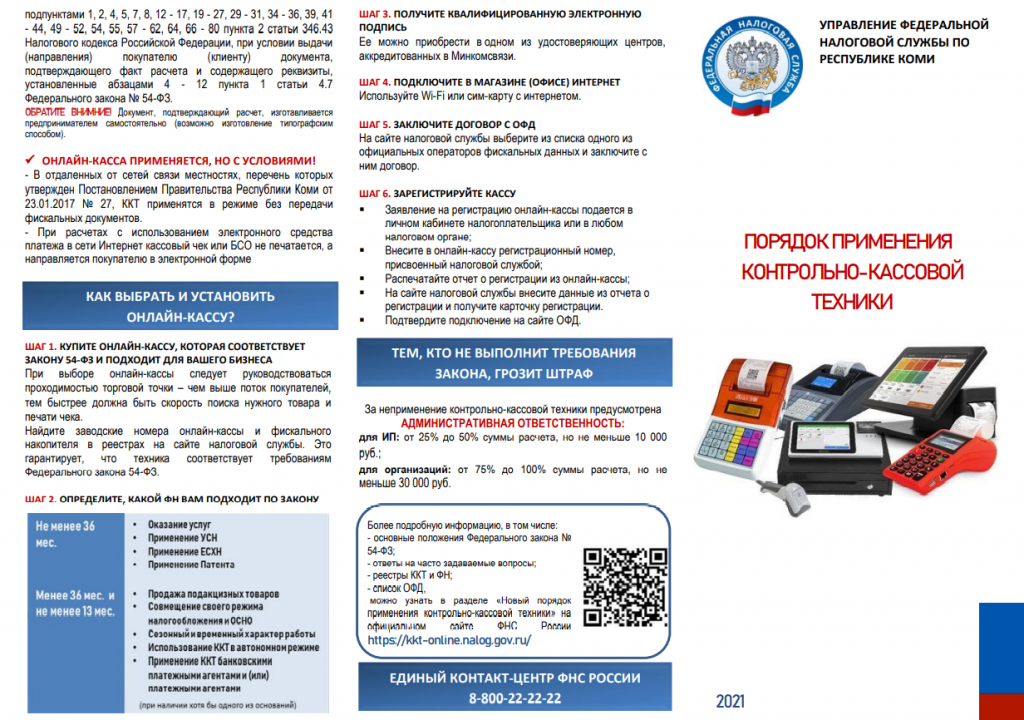

- При первой проведенной проверке обнаружат, что по истечении установленного срока предприниматель не купил и не оформил кассовый аппарат. В этой ситуации на нарушителя наложат штрафное взыскание в сумме 10 тысяч рублей, дополнительно изымут 20-25% выручки, полученной за период деятельности без контрольного кассового прибора.

- Если инспекторами проведена повторная проверка нарушителя, а выручка за этот период превысила одни миллион рублей, при подобных обстоятельствах принудительно будет остановлена деятельность предпринимателя на срок до 3 месяцев.

- Если индивидуальный предприниматель или юридическое лицо использует старый кассовый аппарат с использованием блока ЭКЛЗ или на онлайн-кассе, но она без фискального накопителя либо его следует заменить, то нарушителя предупредят о факте устранения проблемы или же наложат штрафное взыскание в сумме полторы-три тысячи рублей.

- Если хозяйственный субъект не предоставил информацию, требуемую налоговой инспекцией, то в таком случае на нарушителя наложат штрафное взыскание в размере от 1 500 до 3 000 рублей.

- Штраф в сумме 2 000 рублей будет наложен, если продавец не выдаст покупателю чек в бумажном либо электронном виде по его требованию.

Что изменилось?

Основные поправки в Закон 54 фз, регламентирующий порядок взаиморасчетов по онлайн кассам, коснулись необходимости передавать информацию с каждого выданного чека в налоговую в режиме онлайн. Передача осуществляется через оператора фискальных данных, с которым необходимо заключить договор.

В 2018 году добавилась новые требования:

- Формировать чек, если получен онлайн платеж нужно не позже следующее рабочего дня.

- При оплате по безналу, если покупатель не указал телефон или электронный адрес, чек следует распечатать и отдать с товаром.

- Снятие с учета происходит автоматически, если прекращена деятельность и есть соответствующая запись в ЕГРЮЛ или ЕГРИП.

- Появился порядок действия при поломке ФН. Теперь он нуждается в экспертизе. Если брак заводской, ее проведут бесплатно. Пять рабочих дней с момента поломки отводится на регистрацию нового накопителя либо снятия с учета старого. Если данные с поломанного ФН удастся считать, есть 60 дней на их передачу налоговому органу.

- Изменилось понятие расчетов. Теперь это не только движение безналичных и наличных денег. Зачет предоплаты или получение в качестве оплаты других предметов также причислены к расчетам. Понятие об электронном средстве платежа, вызывавшее двоякую трактовку, ушло прошлое.

- Расширен список исключений для видов деятельности при которых можно не использовать новую ККТ. Это касается народного промысла, ярморочной торговли, услуг по ремонту обуви, изготовлению ключей и т.д.

Некоторые изменения начнут действие с 1 июля 2019 года:

- Чек придется пробивать в том случае, если гражданин сделал оплату через банк.

- Два кассовых документы должны выдаваться, если происходит зачет предоплаты (при ее получении и выдаче товара).

В остальном порядок применения кассовой техники не изменился. Онлайн касса должна быть поставлена на учет в налоговом органе. Сделать это в 2024 году можно с помощью интернет сети.

Каждая торговая точка должна иметь выход в интернет. Если подключение к сети пропадает, информация сохраняется на фискальном накопителе 30 дней. При восстановлении соединения ФН передаст данные в налоговую. Если интернет не будет восстановлен, ФН блокируется и возможность регистрировать продажи пропадет.

У предпринимателей на патенте или использующих ЕНВД появилась возможность воспользоваться налоговым вычетом в размере 18 000 рублей за каждую зарегистрированную кассу.

При этом учитывать можно не только расходы на приобретение ККТ и фискального накопителя, но и стоимость программного обеспечения и услуг по настройке.

Освобожденные виды деятельности

Говоря о том, когда нужна онлайн касса для ИП на УСН, нельзя не упомянуть о пункте 2 статьи 2 закона 54-ФЗ. В нем перечислены направления бизнеса, которые полностью освобождены от применения кассовой техники

Неважно, осуществляются они предпринимателем или организацией, как и то, какая выбрана налоговая система

Итак, можно не выбивать покупателям чеки, если ИП продает:

- «бумажные» журналы и газеты, а вместе с ними и прочие товары (они должны входить в список, утвержденный властью региона) в киосках, но при условии, что печатная периодика составляет не менее половины оборота;

- товары на рынках, ярмарках, в выставках (кроме торговых мест, обеспечивающих сохранность товаров);

- вразнос товары продовольственного и непродовольственного назначения (кроме технически сложных, подлежащих маркировке и требующих особых условий хранения) с рук, тележек или корзин;

- мороженое в киоске;

- молоко, безалкогольные напитки, воду в розлив;

- квас, молоко, растительное масло, рыбу, керосин из цистерн;

- овощи и фрукты в развал;

- изделия народных промыслов собственного производства;

- бахилы.

Кроме того, ИП на УСН без ККТ может заниматься такой деятельностью:

- обеспечения питанием учебные заведения в период занятий;

- сдача в аренду собственного жилья, в том числе с машино-местом (строго для ИП, организациям не подходит);

- прием вторсырья у населения, кроме лома металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление ключей и прочей мелкой металлической продукции;

- уход за пожилыми и больными людьми;

- присмотр за детьми;

- садово-огородные работы;

- услуги носильщиков.

Также в соответствии с пунктом 14 статьи 2 закона 54-ФЗ, ИП на УСН без кассового аппарата может продавать входные билеты и абонементы на посещение государственных и муниципальных театров. Но лишь при условии, что они реализуются с рук. Если же продажа производится через интернет, то кассу применять необходимо.

Кому не обязательно регистрировать онлайн-кассу

По закону, все ещё остается ряд исключений для ИП, которые могут не пользоваться контрольно-кассовой техникой (ККТ) или онлайн-кассами. Сюда входят:

Самозанятые ИП

Предпринимателям, применяющим режим налога на профессиональный доход, разрешено не устанавливать онлайн-кассу. Чеки для клиентов они формируют в приложении «Мой налог», созданном ФНС. О том, как ИП стать самозанятым мы рассказали в статье «Стать самозанятым и сохранить ИП: меньше налогов и отчётности», почитайте, может быть полезно.

Некоторые виды деятельности

Для части услуг по закону разрешено работать без онлайн-кассы, например, можно продавать мороженое в киосках или ремонтировать обувь. Полный перечень таких видов работ указан в п.2 ст.2 ФЗ №54, с ним можно ознакомиться по этой ссылке.

Некоторые ИП на патентной системе налогообложения

Индивидуальным предпринимателям на патенте разрешили не пользоваться онлайн-кассами, но не всем. Например, такое разрешение есть у ИП, занимающихся ремонтом мебели, реконструкцией или ремонтом зданий, или услугами в области фотографии. Проверить, попал ли ваш вид деятельности в список ограничений, можно в п.2.1 ст.2 ФЗ№54 по этой ссылке.

При безналичном расчете

По закону онлайн-кассы не нужны, если ИП или организации ведут расчеты в безналичном порядке. Исключение — оплата банковской картой, тогда потребуется выдать чек.

Работа в труднодоступных местностях

Для ИП, ведущих расчеты в отдаленных или труднодоступных местностях, онлайн-кассы не обязательны, но тогда нужно выдавать покупателям по требованию документ, подтверждающий факт расчета между сторонами.

А для ИП, работающих в местностях, удаленных от сетей связи, онлайн-кассы всё-таки требуются. Но их можно использовать в режиме, не предусматривающем передачу документов в ФНС

Важно: перечень труднодоступных местностей, как и перечень удаленных от сетей местностей, утверждается властями каждого региона

Татьяна Амелина, генеральный директор аудиторско-консалтинговой компании «Невская Перспектива» в Санкт-Петербурге:Онлайн-кассы можно не использовать предпринимателям, которые ведут деятельность в труднодоступных местах, но только если местные власти официально внесли соответствующий населенный пункт в список таких мест. В данном случае по требованию покупателя продавец все равно обязан выдать чек или другой документ, подтверждающий сделку. Если в населенном пункте нет доступа к интернету, но он не относится к труднодоступным местам, то приобретать и использовать ККТ все равно нужно. В этом случае данные расчетов с покупателями не будут передаваться в налоговую инспекцию. Кассовые аппараты переводятся в автономный режим и все сведения о расчетах с клиентами будут аккумулироваться на фискальном накопителе, который ФНС может потребовать при проверке или сдаче отчетности.

В статье 2 ФЗ №54 указан полный перечень случаев, когда онлайн-касса не требуется, включая узкоспециализированные. Например, для аптек в фельдшерских пунктах в селах или для проведения религиозных церемоний. Изучите весь перечень по этой ссылке, чтобы точно знать, попадает ли ваш бизнес под ограничения для онлайн-касс.

В бумажном чеке понадобятся не все реквизиты

С 1 июля при наличных расчетах и расчетов корпоративной картой с компаниями и предпринимателями, отражайте в чеке их ИНН. Но только когда смогли их идентифицировать. К примеру, если товары оплачивает представитель контрагента по доверенности. Если покупатель не предъявляет доверенность, то ИНН не нужен, поскольку это будет являться обычным расчетом с физлицом.

Решать, какие из реквизитов кассового чека можно не печатать в бумажном документе, сможет ФНС. Это предусмотрели в законопроекте № 682709-7.

Некоторые данные не нужны большинству покупателей. Например, ставка НДС, система налогообложения продавца и т.д. Поэтому скорее всего их уберут из бумажного чека, а в электронной версии они останутся.

О требованиях к кассовому чеку и бланку строгой отчетности

В пункте 1 ст. 4.7 Федерального закона № 54-ФЗ перечислены обязательные реквизиты, которые должны присутствовать в чеке ККТ или БСО.

Федеральным законом от 03.07.2018 № 192-ФЗ перечень обязательных реквизитов чека ККТ или БСО с 01.07.2019 дополнен для двух случаев.

Первый – формирование чека ККТ или БСО при расчетах между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа. В этом распространенном случае обязательны следующие дополнительные реквизиты (новый п. 6.1 ст. 4.7 Федерального закона № 54-ФЗ):

-

наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

-

ИНН покупателя (клиента);

-

сведения о стране происхождения товара (при расчетах за товар);

-

сумма акциза (если применимо);

-

регистрационный номер таможенной декларации (при расчетах за товар) (если применимо).

А в новом п. 6.2 ст. 4.7 Федерального закона № 54-ФЗ сказано о двух обязательных реквизитах, которые будут указываться в чеках ККТ или БСО при расчетах по выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр и лотерей (Новым законом уточнено, что данная норма с 01.07.2019 в отношении лотерей действует при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тыс. руб), при получении страховой премии или при страховой выплате:

-

наименование клиента или страхователя (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя или физического лица);

-

ИНН клиента или страхователя (при отсутствии у физического лица идентификационного номера налогоплательщика – серия и номер паспорта такого физического лица).

Кто и как сможет воспользоваться новой отсрочкой по ККТ?

До 1 июля 2021 года кассовый аппарат смогут не применять предприниматели без работников по трудовому договору. Если предприниматель наймет работника, то у него будет месяц на регистрацию онлайн-кассы.

Для отсрочки нет ограничений по виду деятельности. Главное, чтобы бизнесмены продавали товары собственного производства, работы или услуги. При этом взамен кассового чека не потребуется выдавать ни бланк строгой отчетности, ни квитанцию, ни товарный чек, вообще ничего.

Отсрочку предоставили, чтобы предприниматели смогли попробовать работать как самозанятые. Они смогут протестировать новый спецрежим и затем выбрать его, либо привычные упрощенку, ЕНВД и применять ККТ.

Новые исключения из правила обязательного применения ККТ

Пунктом 2 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ было предусмотрено, что с 01.07.2019 утрачивает силу абз. 4 п. 2 ст. 2 Федерального закона № 54-ФЗ. То есть при продаже водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте с этой даты стало необходимым применять ККТ. Данные услуги исключены из числа тех, при осуществлении которых разрешено было производить расчеты без применения ККТ.

Пунктом 4 ст. 4 этого же закона было установлено освобождение от применения ККТ или оформления БСО до 01.07.2019 для организаций и индивидуальных предпринимателей при осуществлении расчетов:

-

с физическими лицами, которые не являются индивидуальными предпринимателями, в безналичном порядке (за исключением расчетов с использованием электронных средств платежа);

-

при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт;

-

при осуществлении зачета и возврата предварительной оплаты и (или) авансов;

-

при предоставлении займов для оплаты товаров, работ, услуг;

-

при предоставлении или получении иного встречного предоставления за товары, работы, услуги.

Действие данной нормы не продлено, и при осуществлении таких расчетов придется применять ККТ. Однако в ст. 2 Федерального закона № 54-ФЗ установлены возможности для неприменения ККТ в некоторых других случаях с даты опубликования нового закона.

Так, в п. 2 данной статьи указано, что может производить расчеты без применения ККТ индивидуальный предприниматель при сдаче в аренду (наем) жилых помещений, принадлежащих ему на праве собственности. Это право распространено и на жилые помещения совместно с машино-местами, расположенными в многоквартирных домах.

Разрешено не применять ККТ при розничной продаже бахил, в том числе в случае их продажи с использованием для осуществления расчетов автоматического устройства для расчетов.

Согласно новому п. 13 ст. 2 Федерального закона № 54-ФЗ ККТ теперь может не применяться при осуществлении расчетов:

-

товариществами собственников недвижимости (в том числе товариществами собственников жилья, садоводческими и огородническими некоммерческими товариществами), жилищными, жилищно-строительными кооперативами и иными специализированными потребительскими кооперативами за оказание услуг своим членам в рамках уставной деятельности указанных товариществ и кооперативов, а также при приеме платы за жилое помещение и коммунальные услуги;

-

образовательными организациями при оказании услуг населению в сфере образования;

-

физкультурно-спортивными организациями при оказании услуг населению в сфере физической культуры и спорта;

-

домами и дворцами культуры, домами народного творчества, клубами, центрами культурного развития, этнокультурными центрами, центрами культуры и досуга, домами фольклора, домами ремесел, домами досуга, культурно-досуговыми и культурно-спортивными центрами при оказании услуг населению в области культуры.

Кроме того, ККТ может не применяться индивидуальными предпринимателями при реализации входных билетов и абонементов на посещение театров, являющихся государственными или муниципальными учреждениями, осуществляемой с рук и (или) лотка (новый п. 14 ст. 2 Федерального закона № 54-ФЗ). Однако ККТ применяется при реализации указанных входных билетов и абонементов с использованием сети «Интернет» и сетей связи.

Онлайн-кассы и реформа

С 2017 по 2021 годы Правительство проводило кассовую реформу, в связи с чем кардинально поменялся регулирующий эту сферу закон № 54-ФЗ от 22 мая 2003 года. В ходе этого абсолютно все, кто рассчитывается с населением, рано или поздно были обязаны перейти на онлайн-кассы. Не сделано исключение и для ИП на УСН.

Онлайн-кассами называют аппараты, которые снабжены цифровым модулем памяти – фискальным накопителем. Он сохраняет информацию о чеках и отчетах, сформированных ККТ, а также передает ее на сервер ФНС. Для этого касса должна быть подключена к интернету. Сведения о продажах направляются в налоговую службу непосредственно в момент их совершения. Благодаря этому ФНС может контролировать размер выручки и следить за тем, чтобы бизнес-субъекты уплачивали налоги в полном объеме.

Но реформирование затронуло не только кассовые аппараты как таковые. Значительно изменилось понятие расчета. Раньше все было просто – ККТ применялась при приеме наличных денег. Теперь же гораздо чаще приходится задумываться над тем, нужен ли кассовый аппарат в том или ином случае. Дело в том, что расчетом теперь считаются любые операции, которые проводятся в связи с приобретением товаров (услуг, работ), в том числе:

- перевод, зачет или возврат предоплаты (аванса);

- продажа в кредит, предоставление займа на приобретение товаров или услуг, а также его погашение;

- прием какого-то имущества у граждан за плату (например, лома металлов и другого вторсырья);

- возврат товара (отказ от услуг) и выплата его стоимости;

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

Кроме того, кассовый аппарат для ИП или компании теперь необходим не только при расчете наличными средствами. Когда оплата принимается от физического лица, даже с его банковского счета или электронного кошелька, тоже нужно формировать чеки.

Что касается других предпринимателей и организаций, то при расчетах с ними также иногда применяется ККТ. Это необходимо в случае, если расчет проводится наличными средствами или с предъявлением к оплате банковской карты. Такие расчеты между юридическими лицами / ИП могут производиться в пределах лимита 100 тыс. рублей в рамках одного договора.

О том, какие изменения произошли в сфере применения онлайн-касс в недавнем прошлом (в 2021 году), читайте здесь.

Ответственность за несоблюдение законодательства в части применения онлайн-касс

За несоблюдение законодательства и отсутствие онлайн-кассы предусмотрены значительные штрафы как для юридических лиц, так и для индивидуальных предпринимателей:

| Лицо, нарушившее законодательство | Размер административного штрафа (руб.) |

| Отсутствие или неиспользование онлайн-кассы | |

| Должностное лицо | 25-50% суммы, вырученной без использования онлайн-кассы (минимум 10 000 рублей) |

| Юридическое лицо или индивидуальный предприниматель | 75-100% суммы, вырученной без использования онлайн-кассы (минимум 30 000 рублей) |

| Повторное неиспользование онлайн-кассы (вырученная сумма превышает 1 000 000 рублей) | |

| Должностное лицо | Отстранение от занимаемой должности сроком до 1 года |

| Юридическое лицо или индивидуальный предприниматель | Приостановка деятельности компании сроком до 90 суток |

| Использование онлайн-кассы, не отвечающей требованиям к онлайн-кассам | |

| Должностное лицо |

|

| Юридическое лицо или индивидуальный предприниматель |

|

| Нарушение правил работы с онлайн-кассой (сроки регистрации, условия регистрации и т.д.) | |

| Должностное лицо |

|

| Юридическое лицо или индивидуальный предприниматель |

|