Онлайн-класса при осуществлении безналичных расчетов

Если ИП и ООО рассчитываются между собой посредством перечисления денежных средств с одного р/с на другой, то необходимости в пробивании кассового чека нет. При этом платежное получение сотрудник бухгалтерии формирует, а затем отправляет, используя финансовое учреждение-клиент.

А в случае, если приобретением товаров или услуг занимается подотчетное лицо, кассовый чек обязательно пробивается. Он обязателен для отчета перед бухгалтерией. Способ расчета значения не имеет (наличными, карточкой банка или корпоративной карточкой).

Свежие новости по изменения онлайн-кассы в 2024 году касаются и физических лиц. Продавец имеет возможность не выдавать чек только в одном-единственном случае – если оплата осуществлялась посредством безналичного расчета без электронного средства. То есть при помощи средств, позволяющих гражданину составить платеж и произвести его передачу посредством глобальной сети, электронных носителей и других инструментов.

Рассмотрим два примера:

- Человек для покупки использовал карточку российского банка. В таком случае закон обязывает продавца пробить чек.

- Физическое лицо заказало счет для оплаты. Затем человек пришел в финансовое учреждение для перевода денежных средств через оператора. Тогда чек не требуется.

Порядок проверки кассовой дисциплины

Инспектор может контролировать порядок ведения кассы с любой периодичностью и неограниченное количество раз, т.е. теоретически даже каждый день. К тому же план проверок, утвержденный налоговой службы, не хранится в открытом доступе. Поэтому каждая организация и ИП должны быть готовы к проверке в любой момент.

На практике чаще всего контроль осуществляется раз в год, а для фирм, ранее замеченных в нарушениях – 2-3 раза в год. Инспектор выезжает на место, предъявляет поручение о проверке и сразу приступает к процедуре. Начать он может с осмотра кассового аппарата, после чего запрашивает оригиналы документов из следующего списка:

- паспорт на кассу;

- карточка регистрации;

- КМ-1, 4, 8;

- КО-1, 2, 4;

- авансовый отчет;

- книга учета расходов/доходов;

- оборот по счету;

- документы, в соответствии с которыми определен лимит наличных в кассе;

- иные первичные документы.

По результату проверки принимается решение и составляется акт. Там описываются выявленные нарушения и требования о погашении штрафа либо констатируется отсутствие таких нарушений.

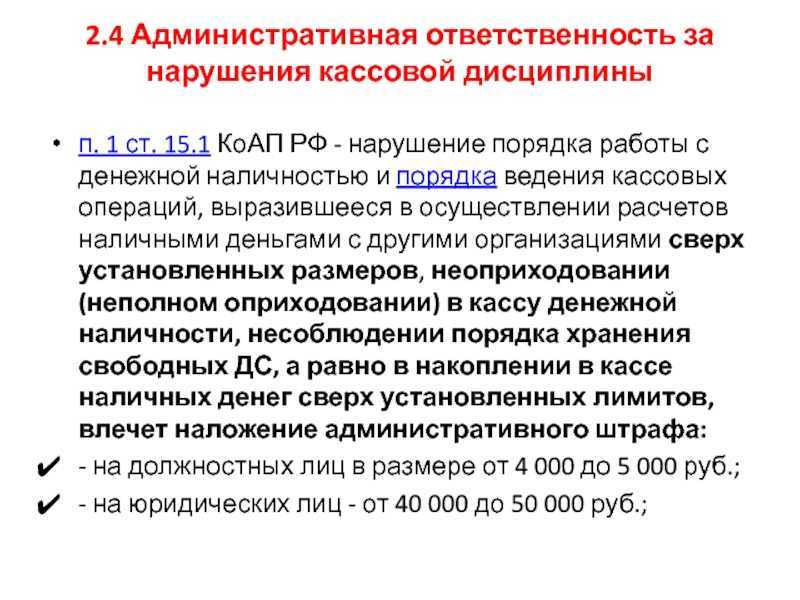

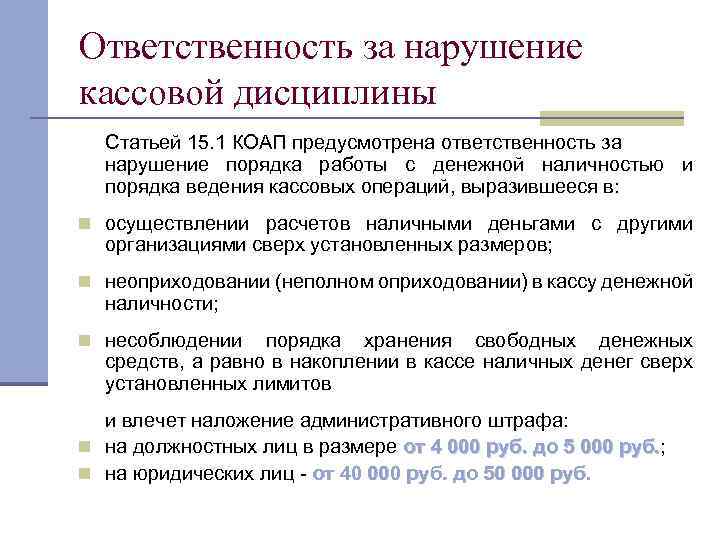

Когда нарушается учет кассовых операций, ответственный сотрудник может получить штраф в сумме от четырёх до пяти тысяч рублей. Это относится к индивидуальным предпринимателям, должностным лицам предприятий. Наказание для юридических лиц гораздо строже – штраф от сорока до пятидесяти тысяч рублей.

Владелец бизнеса иногда по закону имеет право взять деньги из кассы для себя лично. Это возможно только в том случае, когда он является индивидуальным предпринимателем. Если речь идёт об обществе с ограниченной ответственностью, у него такого права нет. Индивидуальный предприниматель, беря деньги из кассы, обязан воспользоваться кассовым ордером с формулировкой, где фиксируется, что деньги предназначены для личных нужд.

Индивидуальный предприниматель имеет право не использовать лимит остатка кассы. Закон предоставляет такую возможность. Если раньше это ограничение было установлено, то должен быть написан внутренний приказ, в котором закреплён отказ от использования кассового лимита. Кассовая дисциплина ООО на УСН не предусматривает кассовый лимит.

До какого времени можно делать ремонт в квартире в РБ по закону в 2024 году

Изменения в правилах продажи маркированных товаров через ККТ в 2024 году

В 2024 году при реализации маркированного товара через ККТ будет производиться дополнительный контроль продажи (Постановление Правительства N 1944 от 21.11.2023). Реализация будет запрещена для товара:

- сведения о маркировке которого отсутствуют в системе Честный знак;

- который на момент проверки выведен из оборота;

- заблокированного или приостановленного для реализации по решению органов власти, принятых в пределах установленных полномочий;

- при отсутствии в информационной системе мониторинга сведений о вводе товара в оборот;

- с некорректным кодом проверки.

Ограничения при продаже будут распространяться на следующие продуктовые группы:

- табачная и никотинсодержащая продукция;

- молочная продукция;

- упакованная вода;

- пиво и слабоалкогольные напитки;

- безалкогольные напитки и соки;

- парфюмерно-косметическая продукция, предназначенная для гигиены рук, с заявленным в маркировке потребительской упаковки антимикробным действием, а также кожные антисептики — дезинфицирующие средства;

- биологически активные добавки к пище;

- обувные товары;

- товары легкой промышленности;

- фототовары;

- шины;

- духи и туалетная вода.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Контроль и штрафы за нарушение кассовой дисциплины

внеплановых мероприятияхпроверке кассовой дисциплины

- не более 20 рабочих дней отводится на проверку кассовых операций;

- не более 10 рабочих дней — на выездную и документарную проверки.

10 календарных дней

- для компании — от 20 000 до 50 000 рублей;

- для руководителя или ИП — от 5 000 до 10 000 рублей.

- расчеты наличными между юрлицами и ИП суммами свыше 100 000 рублей;

- сокрытие (полное или частичное) наличной выручки;

- нарушения при хранении и обороте наличных денег;

- превышение установленного лимит остатка по кассе.

- юрлицам могут назначить штраф от 40 000 до 50 000 рублей;

- должностным лицам и ИП — от 4 000 до 5 000 рублей за одно нарушение.

закон от 26.03.2022 № 70-ФЗвыпишут предписания

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Экспертиза фискальных накопителей

Теперь все субъекты обеспечения 54-ФЗ должны иметь независимое экспертное заключение

По мнению Минфина отсутствие обязательной экспертизы ФН на предмет соответствия требованиям 54-ФЗ, которые периодически меняются, привело к появлению на рынке не соответствующих установленным требованиям моделей ФН, в результате чего ФНС не может проверить достоверность формируемых ФН фискальных данных.

Также был не урегулирован вопрос совместимости включаемых в реестр ФН с применяемыми в настоящее время ОФД и ОИСМ средствами формирования и проверки фискальных признаков.

Поправки в 54-ФЗ включают требование проведения независимой экспертизы модели ФН перед ее включением в реестр фискальных накопителей на предмет соответствия действующим требованиям 54-ФЗ и появление дополнительной обязанности у изготовителя ФН по предоставлению ОФД и ОИСМ средств формирования и проверки фискальных признаков.

————————-

Планируемая дата вступления в силу предложенных изменений — 1 марта 2024 года.

Годом ранее инициированный Правительством РФ законопроект 02/04/07-22/00129312, имеющий, скорее, репрессивную направленность, в настоящее время «заморожен».

Дальнейшее развитие электронной коммерции и других сервисов также потребуют внесения дополнительных изменений в 54-ФЗ.

Другие полезные материалы о ККТ:

Мы будем бить теперь по-новому. Новые правила оформления кассовых чеков коррекции

Рейтинг портативной ККТ. Авансы, предоплаты, постоплаты на различных кассах

ККТ для агентов Какие кассы нужны агентам. Реквизиты агента в кассовом чеке

Замена фискального накопителя Ремонт ККТ Замена прошивки ККТ Техподдержка ККТ Подключение к ОФД Такском Настройка и регистрация ККТ Выпуск сертификата КЭП

3 правила кассовой дисциплины

Вне зависимости от типа кассового аппарата (обычная или онлайн-касса), а также конкретной модели организация и в частности кассир, продавец должны соблюдать единые правила кассовой дисциплины, которые состоят в следующем:

Документальное оформление каждой операции

Любая операция с наличными средствами – покупка, возврат, прочие приходные или расходные транзакции – должна оформляться документально. Если это покупка в магазине, сотрудник выдает чек либо другой документ, подтверждающий покупку. Если это приобретение товара в интернете, на е-мэйл высылается электронная квитанция.

Соблюдение лимита

Конкретные лимиты устанавливаются руководителем компании или ИП в виде отдельного распоряжения/регламента. При определении лимита следует руководствоваться формулами, описанными в Положении ЦБ России №373-П. Согласно ему формула для расчета определяется выручкой и временным интервалом между датами, когда наличность предоставлялась в банк. Соотношения следующие:

- Если на день определения лимита компания продолжала получать денежную выручку:

- Если на этот день выручка не получалась:

Ограничения установлены не только для лимитов, но и для других показателей в указанных формулах:

- максимальная длительность расчетного периода – 92 рабочих дня;

- максимальный интервал – 7 рабочих дней.

Есть и общие исключения, которые допускают превышение лимитов:

- В дни, когда выдается зарплата работникам, а также стипендии учащимся и т.п. Сроки выдачи определяются непосредственно директором. Это могут быть конкретные даты либо диапазон (максимум 1 неделя, т.е. 5 рабочих дней).

- В выходные дни и на праздники, если магазин, ИП осуществляют свою работу и в эти даты.

Лимит на расчеты с контрагентами

Что касается расчетов с другими субъектами коммерческой деятельности (как с юридическими лицами, так и с ИП), то в отношении них установлен свой лимит. Он составляет 100 тысяч рублей из расчета на 1 договор. Это ограничение действует только для наличных расчетов. Однако проводить банковские переводы можно в пределах любых сумм (в рамках регламента самого банка). Поэтому в большинстве случаев организации и ИП предпочитают рассчитываться через банк.

Правила расходования наличных

Особое внимание в кассовой дисциплине в 2024 году уделяется и наличным средствам. В большинстве случаев наличные запрещено тратить, однако есть и исключения

Деньги можно выдать в качестве:

- зарплаты и/или социальных выплат сотрудникам;

- суммы подотчетным лицам (например, на командировку);

- оплаты за поставку товаров (исключение – покупка ценных бумаг);

- оплаты за исполненные услуги/работы;

- возврата средств покупателям или заказчикам за товары/услуги, которые были также оплачены наличными, но на законных основаниях были возвращены продавцу.

Таким образом, действует общее правило кассовой дисциплины: способ расчета и способ возврата средств должны быть одинаковыми – либо наличными, либо безналичным банковским переводом.

Особенности формы кассовых чеков

- Кассовый чек должен быть оформлен на бумажном носителе с использованием специальной печати.

- В правом верхнем углу кассового чека должны быть указаны следующие реквизиты:

- Наименование организации продавца;

- ИНН организации продавца;

- Адрес места осуществления деятельности организации продавца.

- Далее следует блок с основными реквизитами чека, включающий:

- Формульную фразу «Кассовый чек»;

- Номер и дату выдачи чека;

- Сумму платежа;

- Наименование товаров или услуг;

- Количество товаров или объем предоставленных услуг;

- Стоимость единицы товара или услуги;

- Сумму НДС.

- В конце кассового чека должен быть оформлен блок с реквизитами покупателя:

- ФИО покупателя;

- Адрес покупателя;

- ИНН покупателя (необязательно).

- Также на кассовом чеке должны быть указаны следующие реквизиты:

- Сумма наличных и сумма безналичных платежей;

- Сумма НДФЛ, удержанная с покупателя (при наличии);

- Сумма задолженности покупателя (при наличии);

- Иное.

Обратите внимание, что все кассовые чеки должны быть читаемыми и визуально различимыми. Их хранение должно осуществляться в течение определенного времени в соответствии с требованиями налогового законодательства

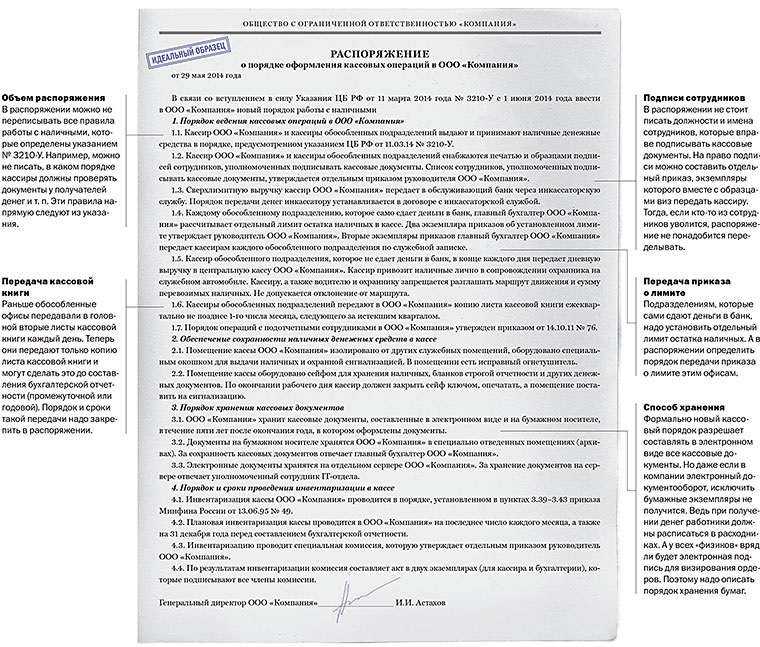

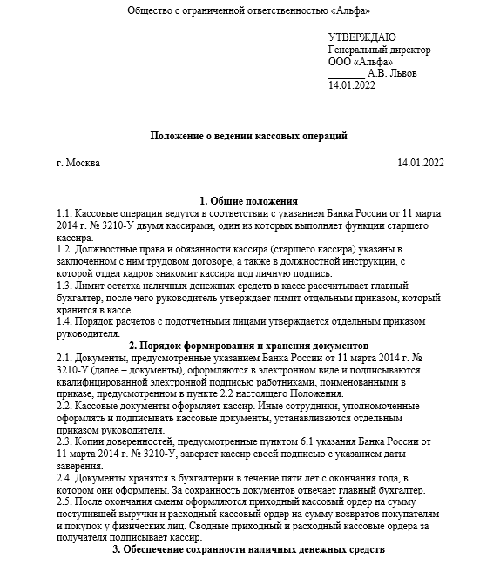

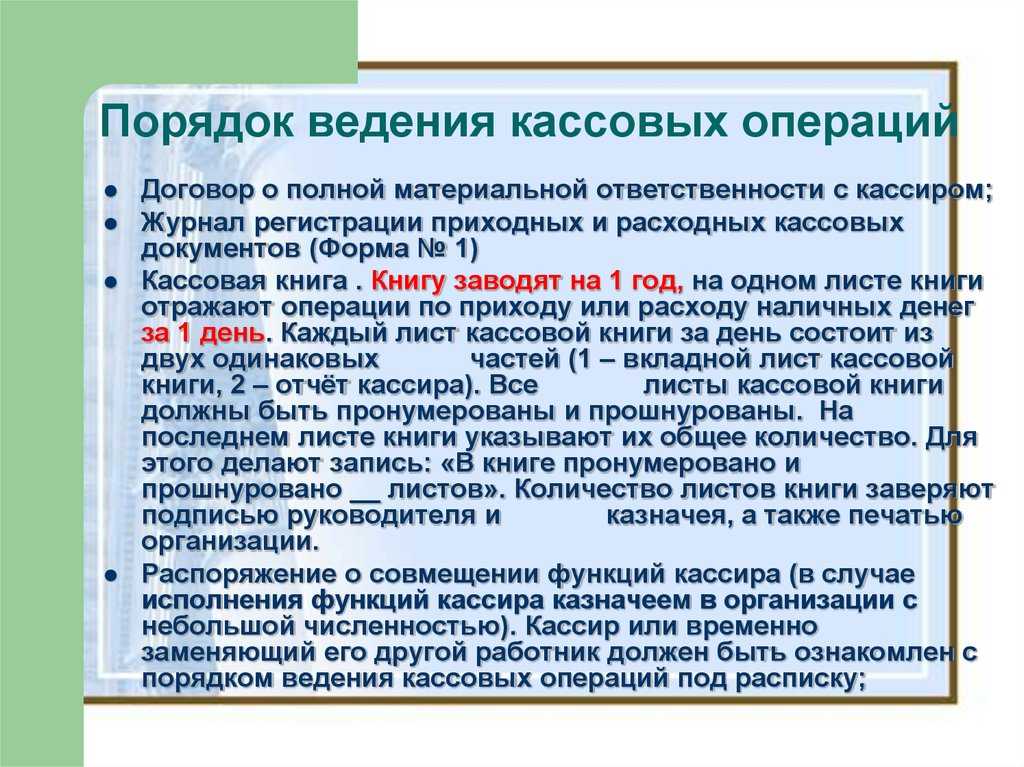

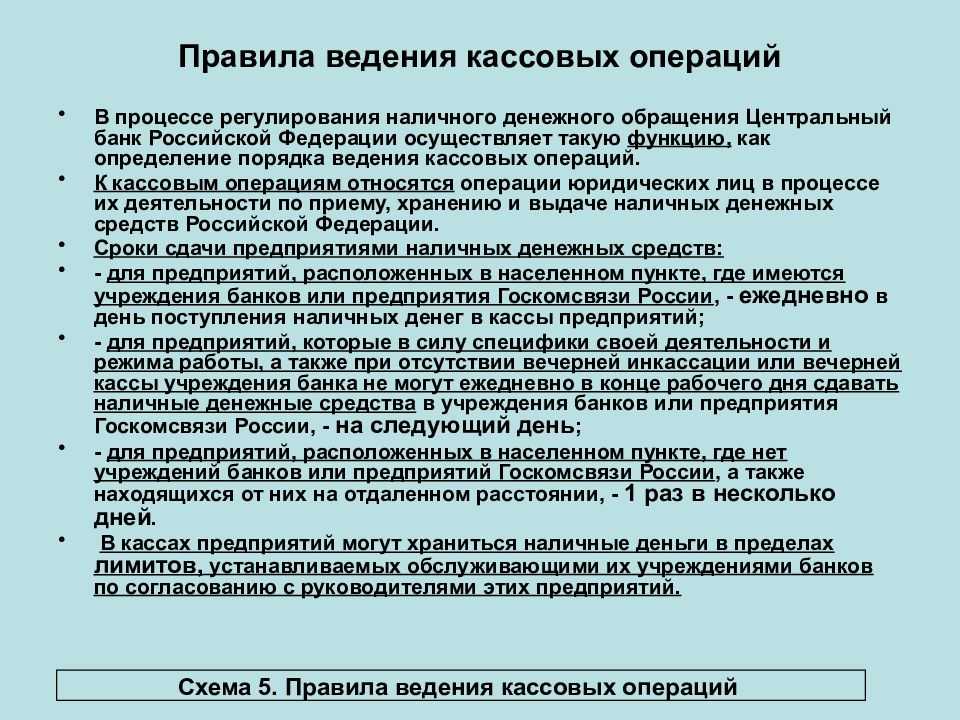

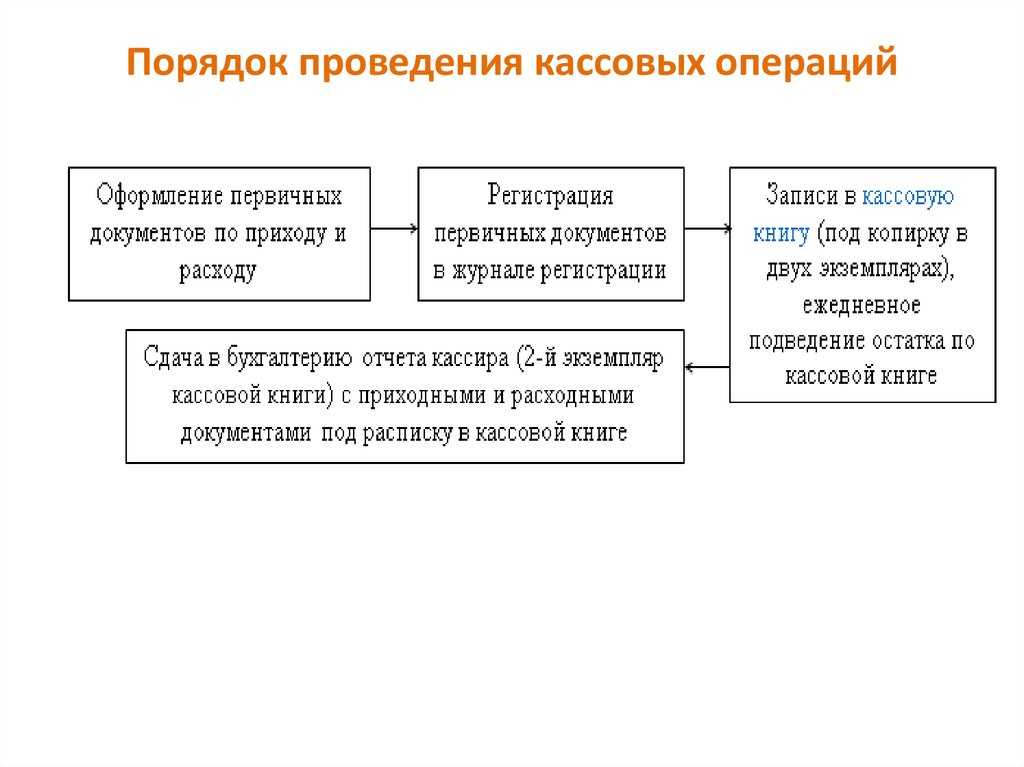

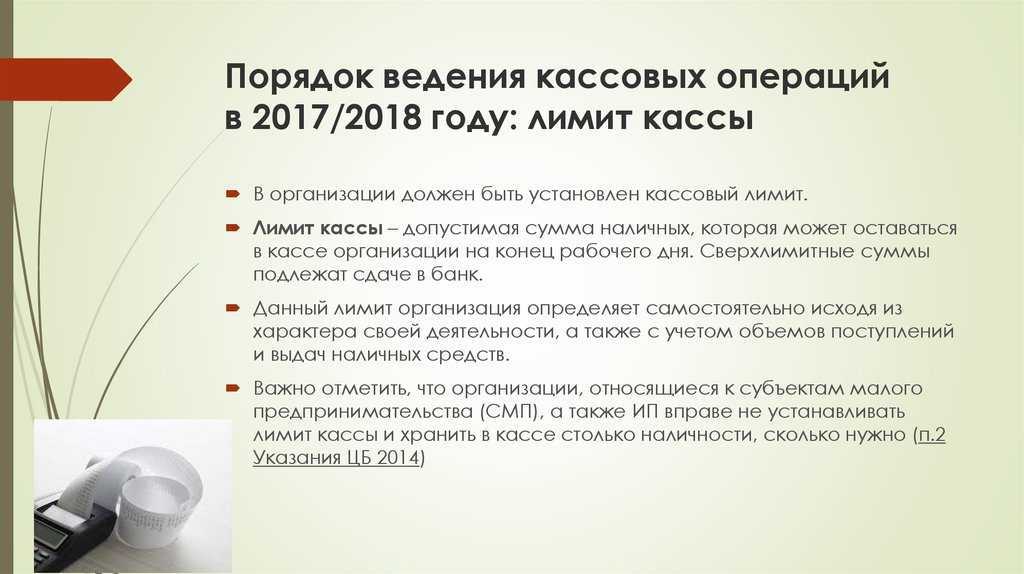

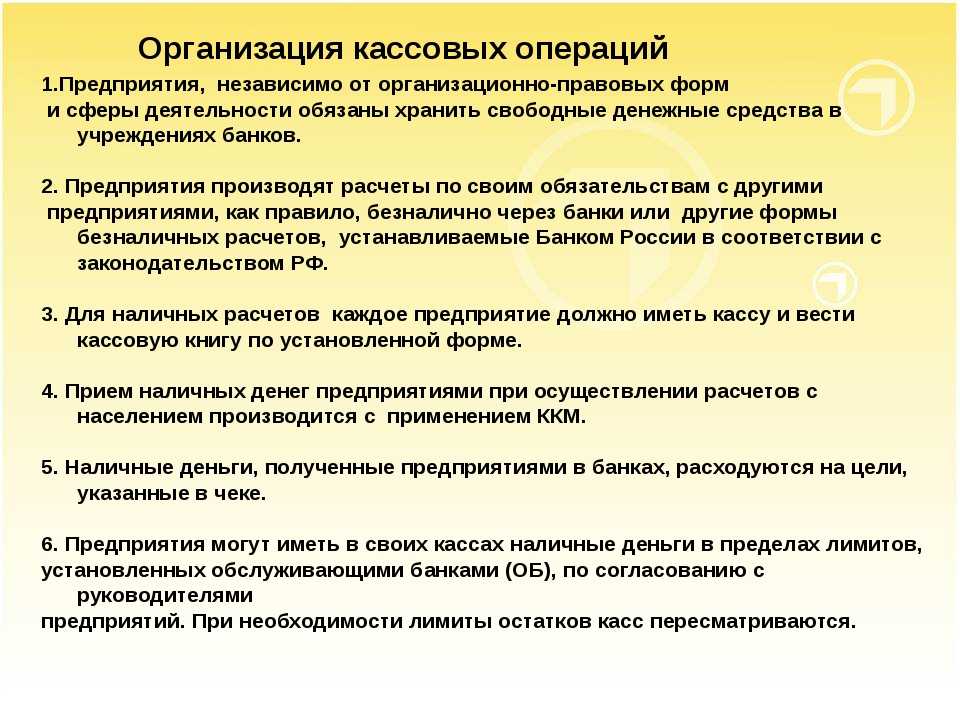

Кассовая дисциплина и ведение кассовых операций

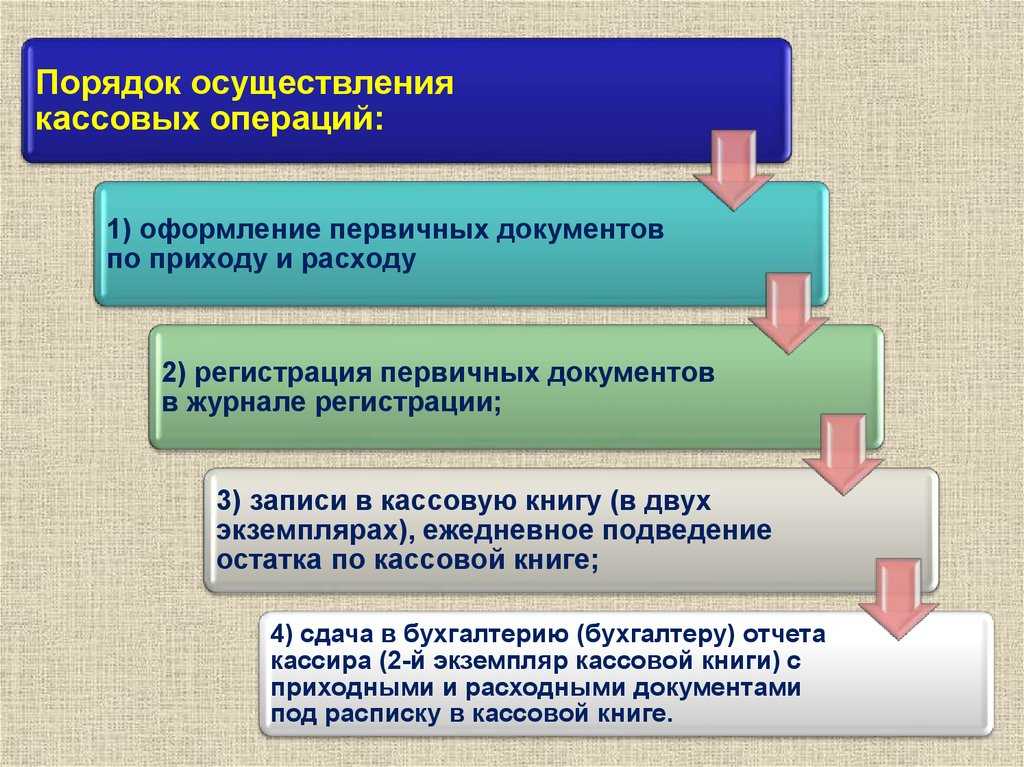

Когда говорят о ведении кассовых операций как составной части кассовой дисциплины, имеют в виду ряд обязательных моментов.

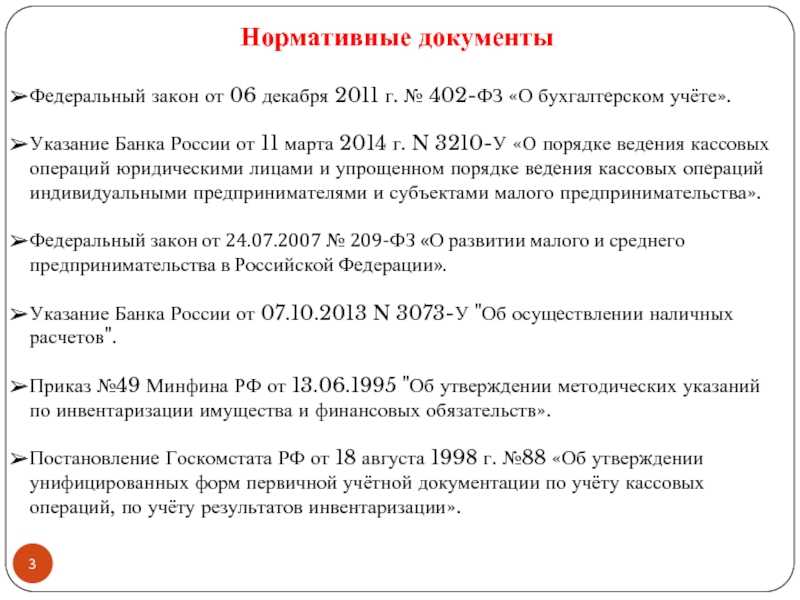

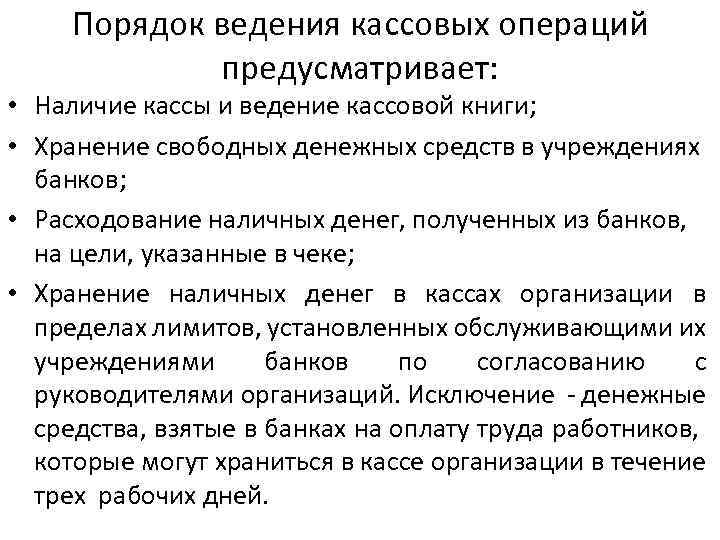

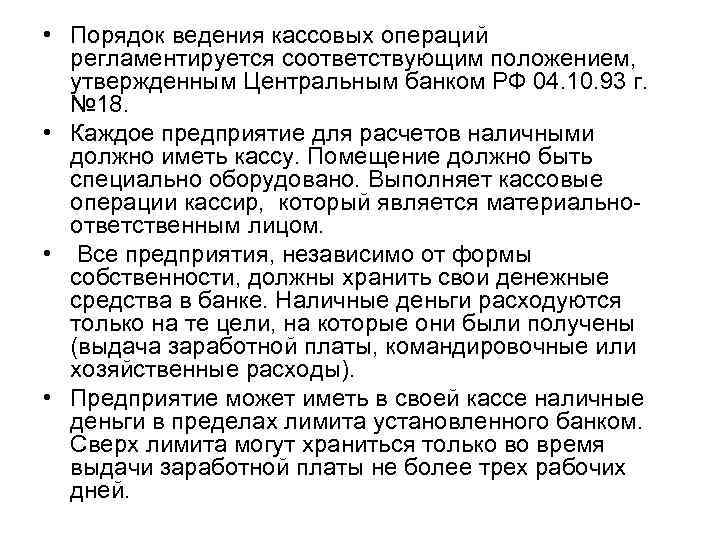

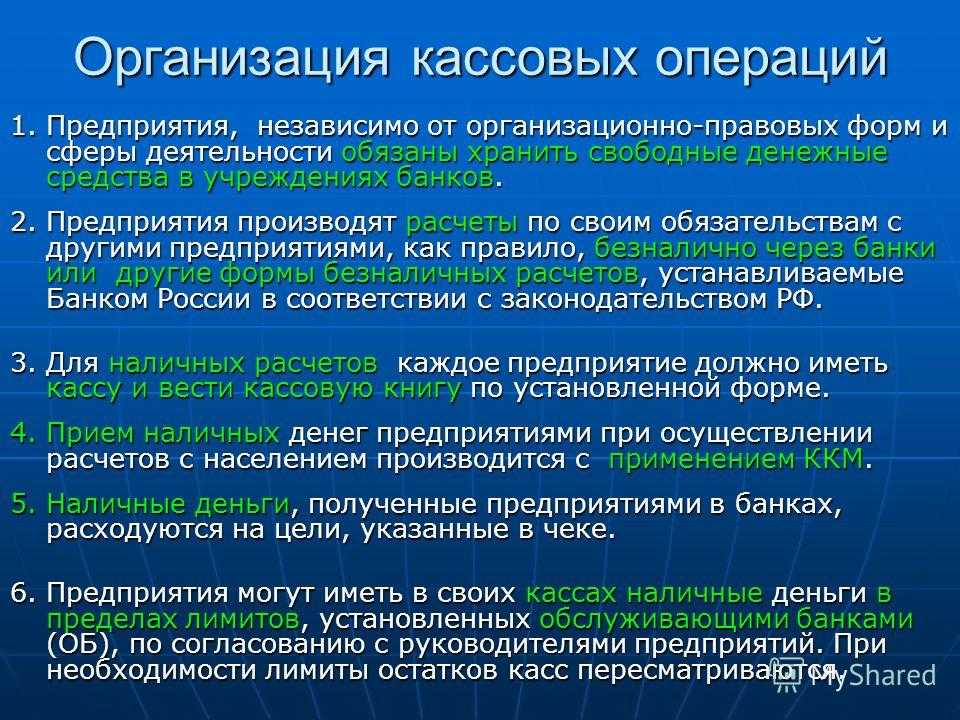

Лимитирование остатка денег в кассе, лимит кассы — это разрешенное количество денег в кассе на конец дня. Юрлицо устанавливает его самостоятельно, используя готовые формулы из приложения к документу №3210-У. Чаще всего за основу берут объем поступлений наличности за определенный период и формулу L= V/P*Nc, где V и P соответственно — объем поступившей денежной массы и расчетный период (последний берется в рабочих днях, не более 92). Nc здесь число дней между сдачами денег в банк.

Пример: Расчетный период – декабрь, в месяце 21 рабочий день. Полученная выручка 756 000 рублей. Наличность сдается по договоренности с банком раз в два дня. L= 756000/21*2= 72000 рублей.

Аналогично применяется формула для расчета по выдаче денежных средств, но берется объем выданных денег за определенный период и число дней между моментами получения средств в банке. Из расчета исключаются суммы на зарплату и социальные выплаты.

В дни выплаты зарплаты и иных подобных выплат лимит кассы может быть превышен без последствий для организации, в остальные дни излишек денег должен сдаваться в банк. В обособленных подразделениях физлица из головного офиса могут устанавливаться свои кассовые лимиты.

До сегодняшнего дня актуален лимит по расчетам юрлиц наличными – 100 тыс. рублей по одному договору. Лимит не касается расчетов между юрицом и физлицом.

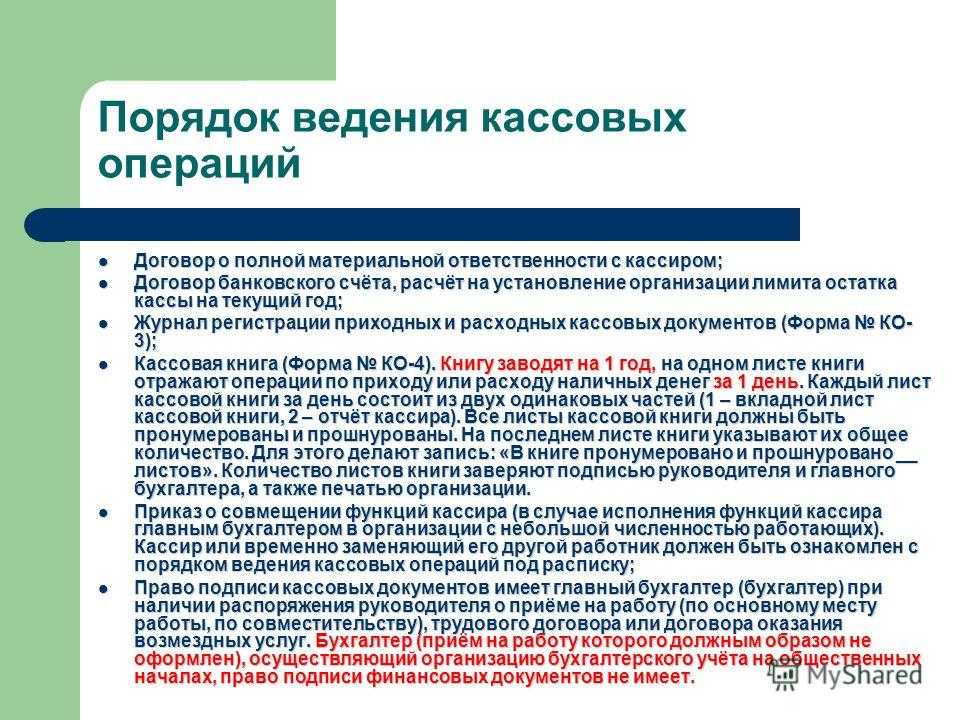

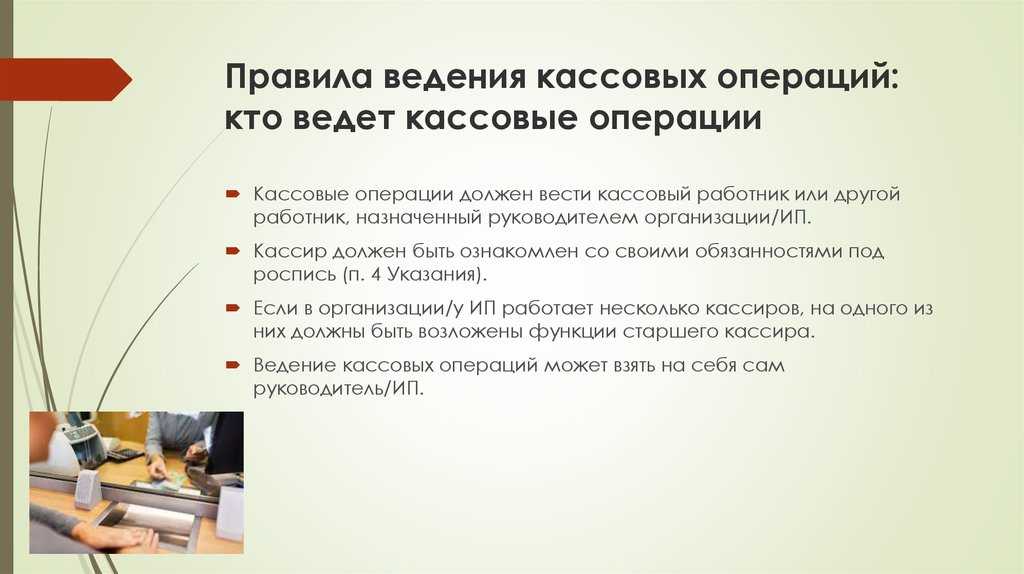

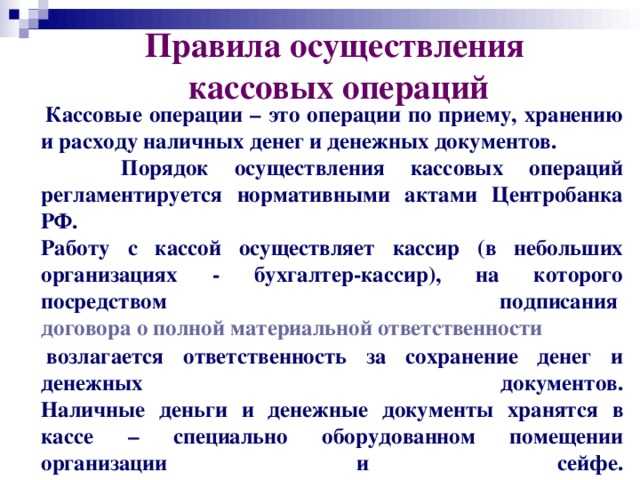

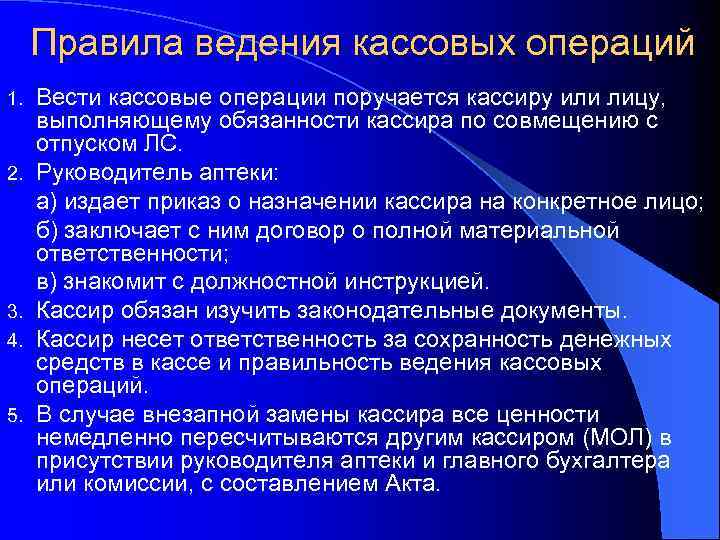

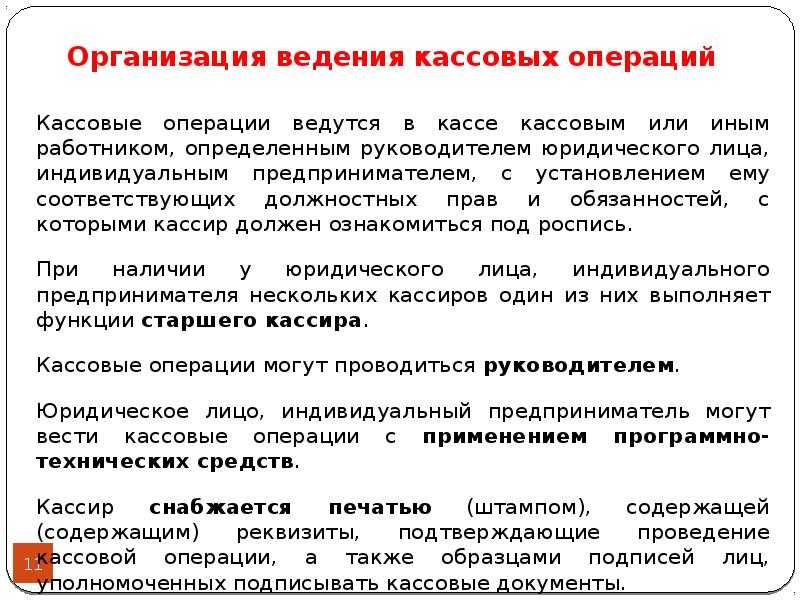

Функции кассира может взять на себя специально принятый работник, другой работник, на которого возложены эти функции либо сам руководитель. Их также может выполнять сотрудник специализированной фирмы, с которой у организации заключен договор на бухгалтерское обслуживание.

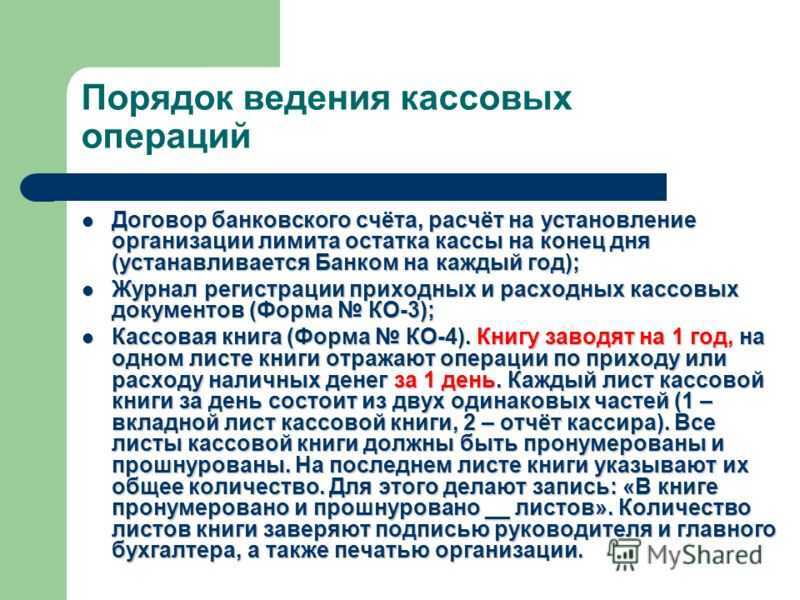

Ведение кассовых операций должно осуществляться строго по правилам бухгалтерского учета:

- Поступление и расход наличности оформляется приходным и расходным кассовыми ордерами (ПКО, РКО) унифицированной формы.

- ПКО может выписываться на общую сумму на основании нескольких чеков ККТ, по окончании проведения операции по кассе.

- Выдаются деньги гражданину, вписанному в РКО, по паспорту, предъявляемому им (либо иному документу, удостоверяющему личность).

- Документы подписывают кассир и бухгалтер (главный бухгалтер), а если они отсутствуют – руководитель.

- Когда деньги получаются или сдаются в кассу, лицо, взаимодействующее с кассиром, процесс пересчета должно видеть лично.

- Выдача выплат за труд и аналогичных сумм осуществляется по ведомостям, в которых получатель собственноручно расписывается. После закрытия на всю сумму по ведомости оформляется один РКО. Возможно оформить разовую выплату сразу через РКО, без ведомости.

- Под отчет деньги из кассы выдаются по заявлению получателя, с подписью руководителя, либо по распоряжению руководителя. Унифицированной формы у этих документов нет.

- Деньги могут выдаваться из кассы по доверенности от получателя. Если доверенность одна, используется в разных фирмах, гражданин предоставляет копии, которые заверяются у юрлица. Если выдача происходит неоднократно, у одного и того же юрлица, оригинал отдается на хранение кассиру, если необходимо, с него делается копия, а к документам на завершающий платеж прикладывается оригинал.

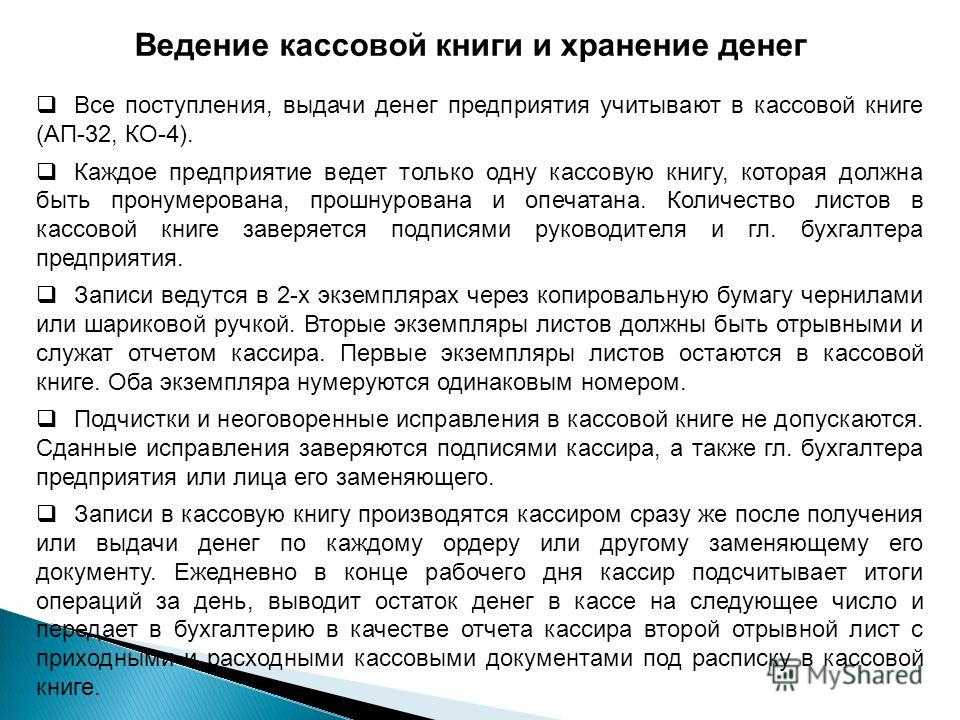

- Унифицированная кассовая книга считается обязательной к использованию. В ней по данным приходных и расходных КО ежедневно фиксируется движение наличности, определяется кассовый остаток на конец дня. В обособленных подразделениях ведутся свои кассовые книги, и копии листов передаются в главную управленческую структуру для свода данных (п. 4.6 Указания №3210-У).

- В крупных организациях может быть несколько касс. Тогда старший кассир ведет учет передачи наличных в Книге учета принятых и выданных денежных средств. Ее форма унифицирована, так же как и кассовой.

- Кассовые документы, кроме привычной бумажной, могут иметь и электронную форму. Бумажные документы могут быть предварительно набраны на компьютере, а затем распечатаны. Они подписываются физическими подписями ответственных лиц. Во все документы на бумаге, в том числе и кассовую книгу, можно вносить правки и заверять подписями исполнителей. Исключение составляют РКО и ПКО. Они никогда не исправляются.

- В документы электронного формата исправления не вносятся. Они подписываются ЭЦП. Как и бумажным, электронным кассовым документам должна быть обеспечена сохранность, неизменность отраженных в них данных.

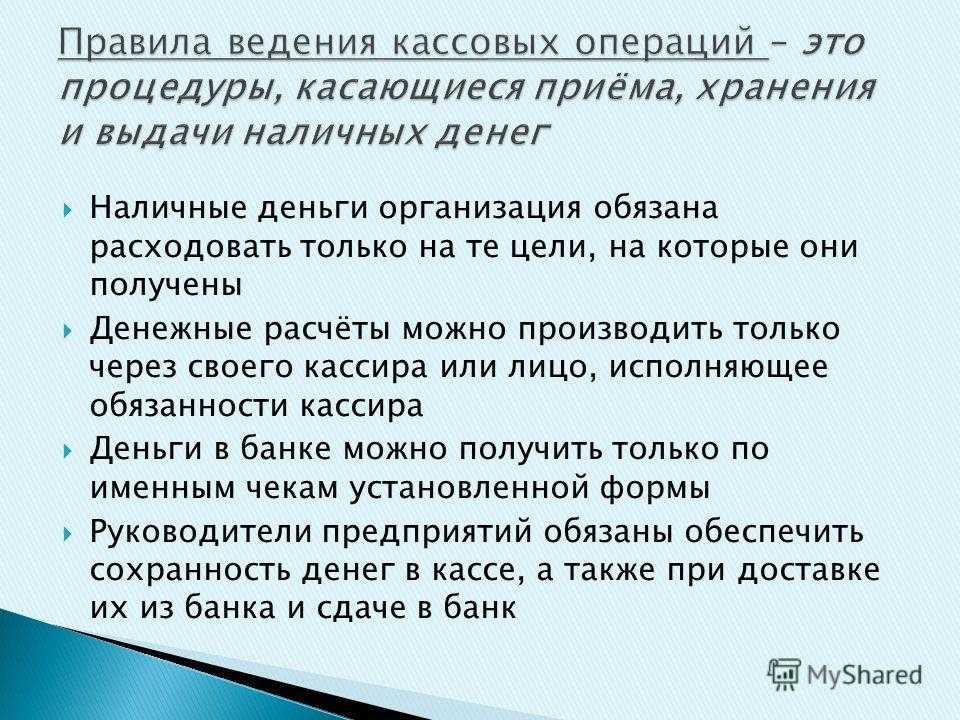

Что такое кассовая дисциплина?

Это совокупность правил оформления кассовых операций. В них описано то как вы должны принимать, хранить и выдавать наличные деньги

Очень важно в данном вопросе не путать такие понятия, как «касса» и «кассовый аппарат»

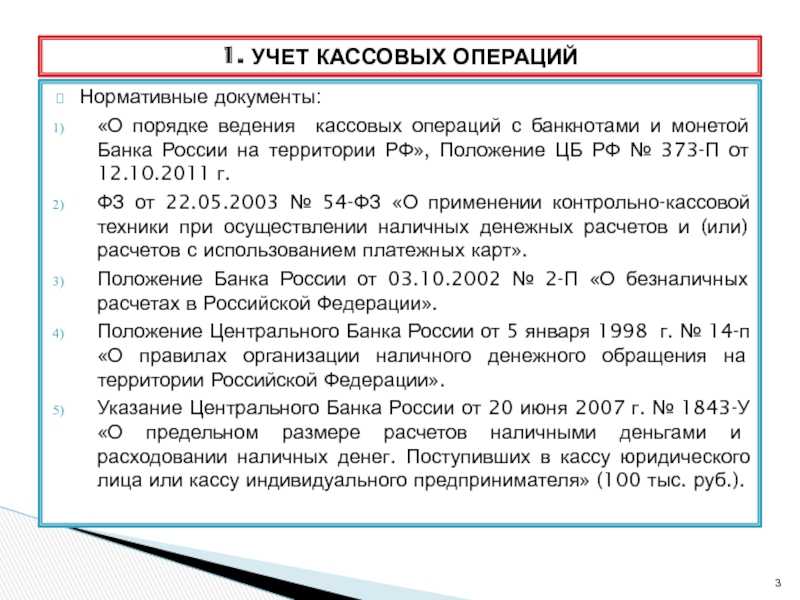

Кассовый аппарат (ККМ, ККТ, онлайн-касса) – это устройство, с помощью которого производится прием от клиентов за товары или услуги наличных денежных средств. Данная операция фиксируется для последующей передачи в ФНС, а клиенту выдается фискальный чек.

Касса предприятия (операционная касса) – это учет всех действий в компании, которые касаются наличных денег. Деньги, принятые с помощью ККМ, также сдаются в общую кассу организации. Затем эти деньги либо оформляются для произведения наличных расходов, либо инкассируются в обслуживающий банк для зачисления на расчетный счет. В кассе хранятся физически деньги фирмы и все, что с ними происходит, должно подтверждаться соответствующими документами. Это и называется кассовой дисциплиной.

В общем и целом, при ведении кассовой дисциплины нужно опираться на следующие принципы:

Все действия с наличными деньгами должны оформляться документально.

Важно строго следить за соблюдением лимита кассы.

При выдаче денег на любые нужды в обязательном порядке должны выдаваться соответствующие документы.

Нельзя превышать ограничение на наличные расчеты между двумя субъектами предпринимательства, на сегодняшний день эта сумма не должна превышать 100 тысяч рублей на один договор.

Главные правила кассовой дисциплины

Опытный специалист наверняка профессионально владеет всей информацией по поводу кассы, отраженной в законодательстве. Мы собрали все важные моменты и систематизировали главные правила кассовой дисциплины.

Соблюдение условий хранения наличности. Наличные денежные средства должны быть хорошо защищены, а поэтому для хранения необходимо отдельное помещение с металлической дверью и сейф.

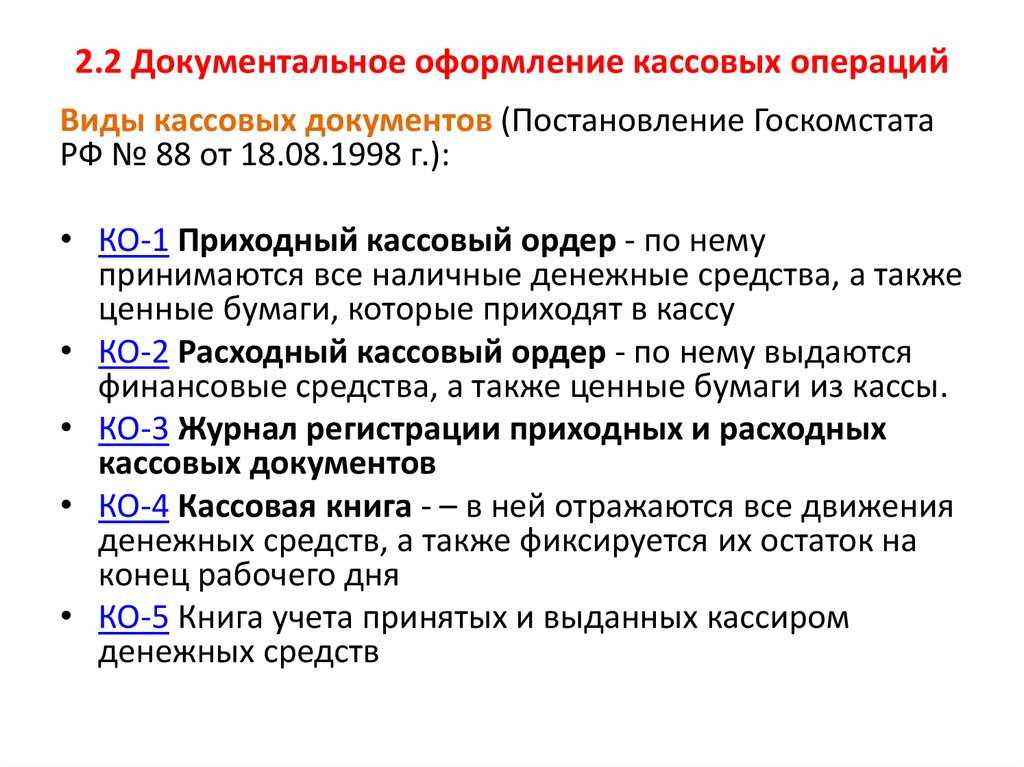

Ведение необходимой отчетности. Всем организациям следует вести необходимую отчетность: приходный кассовый ордер по форме КО-1, расходный кассовый ордер по форме КО-2, а также книгу учета наличных денежных средств или, другими словами, кассовую книгу. Все документы оформляет кассир, но подписывает их и несет ответственность главбух.

Инвентаризация и ревизия кассы. Необходимо проводить кассовую ревизию. Существуют плановые и внеплановые проверки кассы. Обязательно проводить инвентаризацию кассы нужно в случаях смены ответственного лица, выявления фактов хищения, перед составлением годовой бухгалтерской отчетности, а также в случае форс-мажоров. Инвентаризация кассы — это способ своевременного выявления ошибок отчетности, недостач и излишков наличности.

Своевременная инкассация. Это положение кассовой дисциплины касается соблюдения лимитов наличных денег в кассе. Если организация по итогам операционного дня имеет в кассе наличность сверх согласованного с банком лимита, то ее в обязательном порядке необходимо инкассировать. Накапливать сверхлимитные денежные средства разрешается только в день выдачи заработной платы работникам, а также в праздничные и выходные дни.

Соблюдение лимитов выдачи и хранения наличных денежных средств. Законом предполагается, что хранить денежные средства и выдавать наличность из кассы возможно только в рамках определенных кассовых лимитов. За расчеты наличностью установлен лимит в 100 тысяч рублей в рамках действия по одному договору. Помимо лимита расчетов, также существует лимит хранения. За нарушение этого правила можно получить штраф для юридического лица в размере от 40 до 50 тысяч рублей, а для ИП и должностных лиц фирмы — от 4 до 5 тысяч рублей.

Правильная приемка и выдача денежных средств

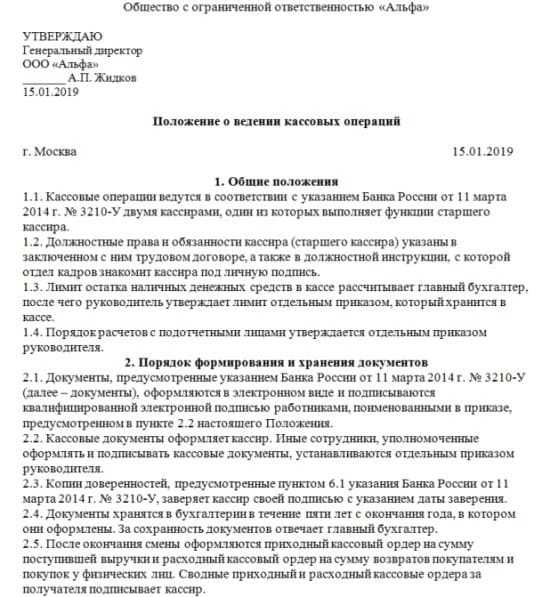

Важно учитывать, что документация должна быть оформлена в классике жанра: кассовые документы должны быть подписаны главным бухгалтером или руководителем фирмы, кассиром, иметь печать организации и штамп

При приеме денег и создании приходного ордера кассир обязательно должен обращать на это внимание. Приходные и расходные кассовые ордеры необходимо хранить в течение 5 лет

Мы перечислили основные правила кассовой дисциплины. Но что же касается нововведений 2019 года? Во-первых, теперь Центробанком разрешено оформлять приходные и расходные кассовые ордеры в электронном виде при наличии электронной подписи документов главбухом и кассиром. Во-вторых, при наличии приказа директора или ИП можно выдавать деньги работнику, который не сдал документы по предыдущему авансу.

В большинстве случаев за кассу отвечает кассир под контролем главного бухгалтера. Но компания может назначить ответственным другого сотрудника. Например, обязанности кассира может исполнять главбух или даже директор, если численность организации не слишком большая и нет штатного кассира. Однако такой порядок ведения кассовых операций должен быть отражен в соответствующих положениях и учетной политике организации.

Контроль и штрафы за нарушение кассовой дисциплины

Как мы уже неоднократно упоминали, надзор в области соблюдения кассовой дисциплины осуществляют налоговые инспекции. Плановую проверку ждать бесполезно, они не предусмотрены. А вот на внеплановых мероприятиях инспекторы проверят порядок применения онлайн-кассы и полноту учета наличной выручки.

Срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составляет один год. Этот срок начинает исчисляться со дня совершения правонарушения.

При проверке кассовой дисциплины сроки для применения наказания намного короче и составляют всего два месяца, т.е. за превышение лимита остатка в кассе за сентябрь 2023 года привлечь к ответственности в январе 2024 года уже нельзя.

Внеплановая проверка начинается с предъявления поручения на проведение проверки и служебных удостоверений инспекторов, которые вправе потребовать оригиналы кассовых документов или их заверенные копии.

Срок проверки кассовой дисциплины строго регламентирован:

-

не более 20 рабочих дней отводится на проверку кассовых операций;

-

не более 10 рабочих дней — на выездную и документарную проверки.

Заканчивается, как и любая другая налоговая проверка, оформлением акта. В нем фиксируются выявленные нарушения. Все экземпляры подписываются проверяющими, а один в обязательном порядке остается в организации.

На оспаривание акта у вас есть 10 календарных дней, но начинать нужно уже с момента подписания. Проследите затем, чтобы инспектор сделал отметку на акте о приеме возражений. Протокол об административном правонарушении можно оспорить в арбитражном суде.

Но ещё до получения протокола у вас есть все шансы получить штраф, если не предоставите документы для проверки или ограничите доступ инспекторов. Организацию накажут от 5 000 до 10 000 рублей, а её руководителя, также как и ИП, от 2 000 до 4 000 рублей.

Если налогоплательщик препятствует завершению проверки, штраф составит:

-

для компании — от 20 000 до 50 000 рублей;

-

для руководителя или ИП — от 5 000 до 10 000 рублей.

Мы подробно разобрали основные ошибки при организации кассовой дисциплины:

расчеты наличными между юрлицами и ИП суммами свыше 100 000 рублей;

-

сокрытие (полное или частичное) наличной выручки;

-

нарушения при хранении и обороте наличных денег;

-

превышение установленного лимит остатка по кассе.

За подобные нарушения применяют штрафы из ст. 15.1 КоАП:

-

юрлицам могут назначить штраф от 40 000 до 50 000 рублей;

-

должностным лицам и ИП — от 4 000 до 5 000 рублей за одно нарушение.

При этом следует помнить, что запрещено одновременно штрафовать организацию и должностное лицо (закон от 26.03.2022 № 70-ФЗ). То есть, если оштрафовали руководителя, то компанию к ответственности привлекать не будут, при условии, что она приняла все меры для соблюдения правил и норм, за нарушение которых предусмотрена ответственность.

Кроме административной ответственности налоговые инспекторы обязательно выпишут предписания с указанием сроков устранения нарушений.

Ошибки и неточности при ведении кассы

Ни один начальник не застрахован от небрежной или некачественной работы бухгалтерии. Но иногда в нарушениях кассового порядка бывает повинно само руководство предприятия. Практика показывает, что существует несколько наиболее часто встречаемых нарушений по части кассовой дисциплины:

- отсутствие на предприятии контрольно-кассовой техники или работа с ней в обход установленного законом порядка, а также отсутствие товарных чеков или бланков строгой отчетности тогда, когда использование контрольно-кассовой машины не обязательно и может ими заменяться. Пренебрежение к соответствующему требованию закона довольно часто бывает спровоцировано руководством компании;

- полное либо частичное отсутствие в кассовой книге записей о проведении операций и оприходовании наличных средств. Данное нарушение обычно допускают лица, непосредственно занимающиеся ведением кассы и кассовой книги;

- превышение остатка наличных средств в кассе. Количество денежной налички в кассе регламентировано, и если оно больше максимально возможной суммы, то это также считается нарушением закона. Излишек наличных средств по концу рабочего дня должен сдаваться в банк для внесения на расчетный счет предприятия.

Какие изменения ожидаются с 2024 года?

1. Освобождение от ККТ для малых и средних предпринимателей.

С 2024 года предприниматели, чей годовой оборот не превышает 120 миллионов рублей, будут освобождены от использования ККТ для расчетов с покупателями. Это позволит упростить оформление документов, сократить затраты на обслуживание и эксплуатацию ККТ.

2. Введение нового способа контроля расчетов.

Вместо использования ККТ для фискализации расчетов с покупателями, с 2024 года будет введен новый способ — онлайн-касса. Онлайн-касса будет представлять собой программу на компьютере или мобильном устройстве, которая будет передавать информацию о расчетах в налоговую службу через интернет.

3. Прозрачность и контроль со стороны налоговой службы.

Введение онлайн-касс позволит налоговым органам получать информацию о расчетах предпринимателей в режиме реального времени. Это позволит улучшить контроль за расчетами и снизить возможности незаконного оборота денежных средств.

4. Поддержка и сопровождение предпринимателей при переходе на новую систему.

Государство предоставит поддержку и сопровождение предпринимателям при переходе на новую систему контроля. Будут проведены специальные обучающие программы и разработано подробное руководство, которое поможет предпринимателям освоить новые правила и принять необходимые меры для перехода.