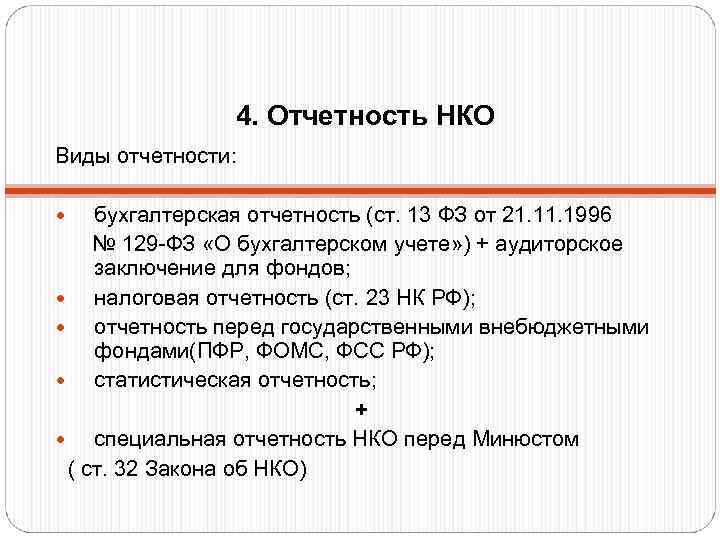

Сроки сдачи бухгалтерской отчетности в 2024 году

Все организации обязаны сдавать бухгалтерскую отчетность. Индивидуальные предприниматели в соответствии со статьей 6 закона № 402-ФЗ от 06.12.2011 могут не вести бухгалтерский учет и соответственно сдавать бухгалтерскую отчетность. Однако они обязаны сдавать налоговую отчетность и отчетность в органы статистики. В настоящее время бухгалтерская отчетность сдается один раз в год. Она утверждена приказом Минфина № 66н от 02.07.2010 (в редакции от 06.03.2024). Ее необходимо сдать до 01 апреля 2024 года. Это сказано в пункте 2 статьи 18 закона № 402-ФЗ от 06.12.2011«О бухгалтерском учете» и пункте 1 статьи 23 Налогового Кодекса РФ

Важно! В 2024 уже не нужно будет сдавать бухгалтерскую отчетность в Росстат, только в налоговую инспекцию. Все крупные организации должны сдавать бухгалтерскую отчетность в электронном виде

Организации, которые относятся к субъектам малого и среднего предпринимательства, бухгалтерскую отчетность могут сдавать в бумажном виде. Организации, зарегистрировавшиеся до 30 сентября 2024 года должны предоставить бухгалтерскую отчетность до 01 апреля 2024, то есть, как и все другие организации. А вот организации, которые были зарегистрированы после 30 сентября 2024, должны будут сдать бухгалтерскую отчетность до 01 апреля 2024 года.

ИЗМЕНЕНИЯ ПО НДФЛ С 2023 ГОДА

Одним из самых сложных изменений 2023 года стали новые правила работы с НДФЛ и, в итоге, кардинальные изменения в алгоритме расчета зарплаты. Изменилось все — дата получения дохода, расчетный период, сроки удержания и уплаты налога, сроки представления отчетности.

Дата получения дохода с 2023 года

- До 2023 года датой получения дохода считался последний день месяца, за который начислен доход. С 01.01.2023 датой фактического получения дохода в денежной форме является день выплаты сотруднику денег из кассы или перечисления с расчетного счета.

- Налог теперь нужно удерживать при каждой выплате сотруднику независимо от видов начислений (зарплата, отпускные, больничные, материальная помощь) и от их количества. С 2023 года такое понятие, как аванс, можно забыть. Теперь нужно начислять зарплату и за первую, и за вторую половину месяца и в обоих случаях удерживать НДФЛ.

Информация для пользователей программ Инфо-Предприятие Изменения в расчете зарплаты и работе с НДФЛ с 2023 года в программе Инфо-ПредприятиеЕсть вопросы по работе с программой?Проконсультироваться у специалиста

Расчетный период, сроки уплаты и отчетности по НДФЛ с 2023 года

- Расчетный период по НДФЛ с 2023 года — с 23-го числа предыдущего месяца по 22-е число текущего месяца.

- НДФЛ уплачивается в составе единого налогового платежа, срок уплаты не позднее 28 числа ежемесячно. Срок перечисления установлен единый, независимо от характера выплаты.

- Срок подачи уведомления об исчисленных суммах налога — не позднее 25 числа ежемесячно.

- Расчет 6-НДФЛ сдается по-прежнему ежеквартально, срок представления за 1 квартал, полугодие, 9 месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом, за год — не позднее 25 февраля года, следующего за отчетным.За 2023 год это: 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. С 1 квартала 2023 6-НДФЛ сдается по новой форме.

При выпадении сроков уплаты и сдачи отчетов на праздничный или выходной день сроки переносятся на ближайший рабочий день.

Сроки подачи уведомлений и уплаты НДФЛ в зависимости от периода удержания

| Период удержания НДФЛ | Срок подачи уведомления | Срок подачи уведомления в 2023 | Срок уплаты | Срок уплаты в 2023 |

| С 1 января по 22 января | 25 января | 25 января 2023 | 28 января | 30 января 2023 |

| С 23 января по 22 февраля | 25 февраля | 27 февраля 2023 | 28 февраля | 28 февраля 2023 |

| С 23 февраля по 22 марта | 25 марта | 27 марта 2023 | 28 марта | 28 марта 2023 |

| С 23 марта по 22 апреля | 25 апреля | 25 апреля 2023 | 28 апреля | 28 апреля 2023 |

| С 23 апреля по 22 мая | 25 мая | 25 мая 2023 | 28 мая | 29 мая 2023 |

| С 23 мая по 22 июня | 25 июня | 26 июня 2023 | 28 июня | 28 июня 2023 |

| С 23 июня по 22 июля | 25 июля | 25 июля 2023 | 28 июля | 28 июля 2023 |

| С 23 июля по 22 августа | 25 августа | 25 августа 2023 | 28 августа | 28 августа 2023 |

| С 23 августа по 22 сентября | 25 сентября | 25 сентября 2023 | 28 сентября | 28 сентября 2023 |

| С 23 сентября по 22 октября | 25 октября | 25 октября 2023 | 28 октября | 30 октября 2023 |

| С 23 октября по 22 ноября | 25 ноября | 27 ноября 2023 | 28 ноября | 28 ноября 2023 |

| С 23 ноября по 22 декабря | 25 декабря | 25 декабря 2023 | 28 декабря | 28 декабря 2023 |

| С 23 декабря по 31 декабря | Последний рабочий день года | 29 декабря 2023 | Последний рабочий день года | 29 декабря 2023 |

Внимание! С 1 октября 2023 г. вступили в силу изменения в Налоговом Кодексе РФ, касающиеся уведомлений, подробная информация в статье: ⇒ Изменения в работе с уведомлениями об исчисленных налогах с 1 октября 2023 г. Об особенностях работы с уведомлениями по НДФЛ и страховым взносам в декабре 2023 и подготовке к работе в 2024 году читайте в материале:⇒ Советы бухгалтеру на декабрь 2023 — завершаем год и готовимся к следующему

С 2023 года работодатель может уплачивать НДФЛ из собственных средств

С 2023 года больше не действует п. 9 ст. 226 Налогового Кодекса РФ, запрещавший налоговым агентам уплачивать НДФЛ за счет собственных средств. Это связано с переходом на единый налоговый платеж.

Расчет НДФЛ 15% по отдельным налоговым базам продлен на 2023 год

С 1 января 2021 года на основании Федерального закона № 372-ФЗ от 23.11.2020 была введена прогрессивная ставка НДФЛ. С доходов до 5 млн рублей удерживается 13%, для доходов более 5 млн рублей налоговая ставка составляет 650 000 рублей и 15% с доходов, превышающих 5 млн рублей (за отдельным исключением).

На 2021 и 2022 годы был установлен переходный период, во время которого ставка 15% применяется налоговыми агентами к отдельным налоговым базам (зарплата, выплаты по договорам ГПХ, дивиденды и др.). На основании Федерального закона № 523-ФЗ от 19.12.2022 г. переходный период продлен на 2023 год. Применение повышенной ставки НДФЛ к совокупности налоговых баз перенесен на 2024 год.

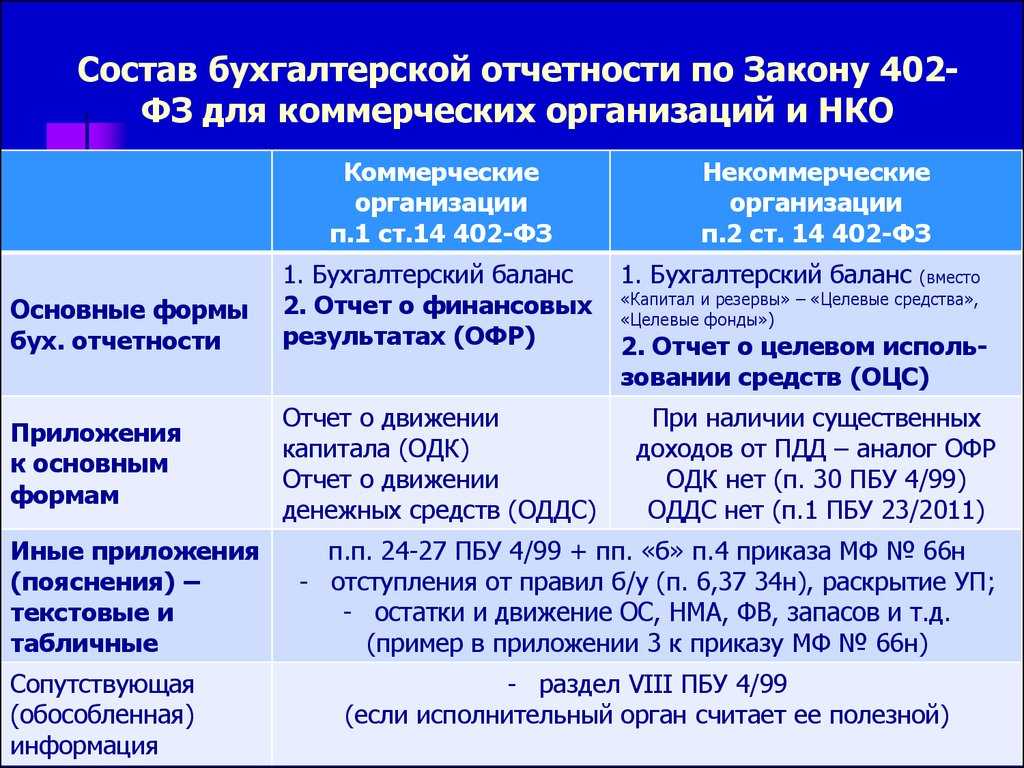

Главные требования к бухгалтерской отчётности и сроки сдачи

Вот законы и документы, которые регламентируют ведение бухгалтерской отчётности:

- Закон «О бухгалтерском учёте» №402-ФЗ от 6 декабря 2011 года — устанавливает единые требования к ведению бухучёта в России.

- Положение «О ведении бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года — описывает правила составления и порядок представления бухгалтерской отчётности.

- Приказ «О формах бухгалтерской отчётности организаций» №66н от 2 июля 2010 года — определяет формы, по которым компании должны составлять отчётность.

Вместе они составляют Российские стандарты бухгалтерского учёта (РСБУ). Есть и другие стандарты:

- Международные стандарты финансовой отчётности (МСФО);

- Общепринятые принципы бухгалтерского учёта США (US GAAP).

Российские компании должны составлять отчётность по РСБУ. В дополнение к ней они могут готовить отчёты и по другим стандартам — в зависимости от того, на рынки каких стран ориентируется компания.

Вот главные требования к бухгалтерской отчётности:

- она должна быть на русском языке, а показатели в ней — в рублях;

- в её состав должны входить данные всех филиалов, представительств и других подразделений компании;

- её нужно предоставлять в электронном виде с обязательными ЭЦП руководителя и главного бухгалтера компании.

Также она должна быть:

Требования к документации и сроки ее представления

ООО на основе (налоговая ставка 15%) в 2024 году должно представить следующую отчетность:

-

Годовой отчет об исполнении плана финансово-хозяйственной деятельности, который включает в себя информацию о доходах, расходах, прибылях и убытках ООО за отчетный период. Срок представления данного отчета — в течение 3 месяцев после окончания отчетного периода.

-

-

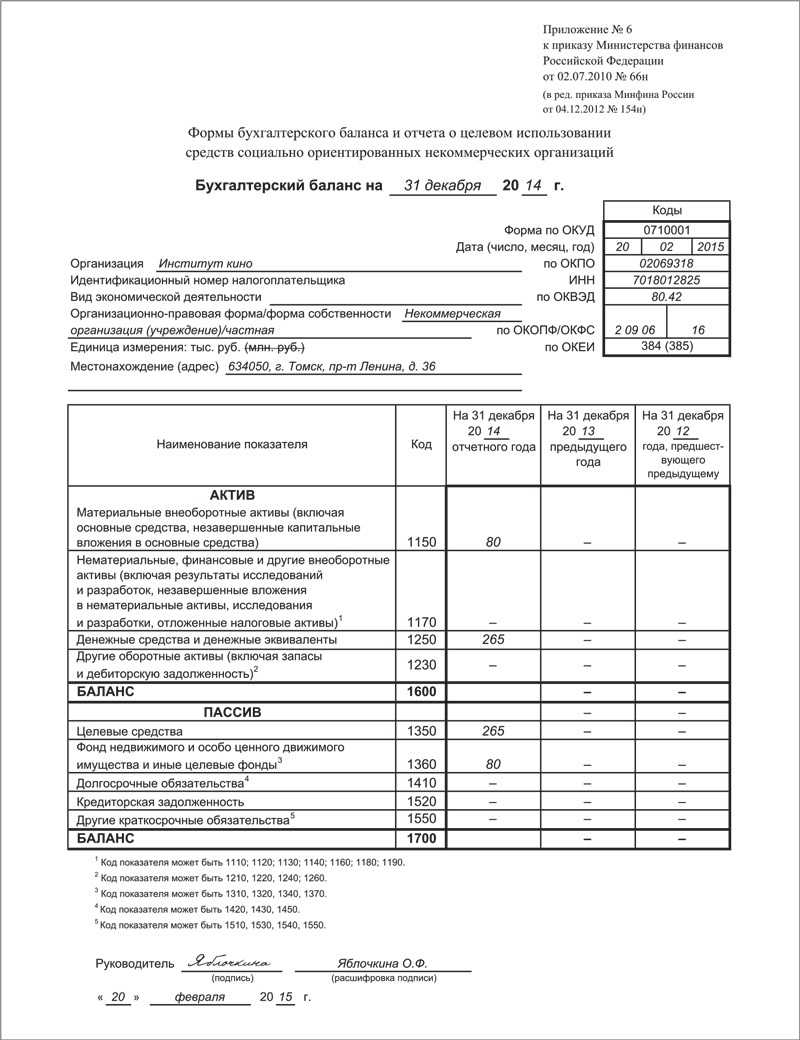

Бухгалтерский баланс — отчет, отражающий финансовое положение ООО на отчетную дату (1 января 2025 года). Срок представления данного отчета — в течение 20 рабочих дней после окончания отчетного периода.

-

Отчет о движении денежных средств — отчет, содержащий информацию о поступлении и расходовании денежных средств ООО за отчетный период. Срок представления данного отчета — в течение 20 рабочих дней после окончания отчетного периода.

-

Отчет о собственном капитале — отчет, отражающий изменения в собственном капитале ООО за отчетный период. Срок представления данного отчета — в течение 20 рабочих дней после окончания отчетного периода.

-

Отчет о финансовых результатах — отчет, содержащий информацию о финансовых результатах ООО за отчетный период. Срок представления данного отчета — в течение 20 рабочих дней после окончания отчетного периода.

Обратите внимание, что сроки представления отчетной документации могут быть изменены соответствующими органами государственного контроля и надзора

Новые отчеты с 2024 года

С 2024 года вводятся два новых отчета.

№ 1-ОЛ «Сведения об отдыхе и оздоровлении детей в летний период» (приложение №8 к приказу).

Этот отчет сдают все компании, которые работают в сфере организации отдыха и оздоровления детей.

Исключение: отчет не сдают компании, которые относятся к СМП.

Срок сдачи отчета: раз в год, 29 июля – 8 сентября года, следующего за отчетным. То есть впервые этот отчет требуется сдать 29 июля – 8 сентября 2025 года.

Квартальный отчет № 45-ПП «Сведения о почтовых переводах» (приложение №9 к приказу).

Этот отчет сдают: Почта России, Почта Крыма, Почта Херсона, Почта Донбасса, Почта ЛНР, Почта Таврии.

Срок сдачи отчета: раз в квартал, с 1-го по 20-е число после отчетного периода; за январь–декабрь – с 1-го по 10-е февраля после отчетного периода.

Сентябрь 2024 года

| Важная дата | Какую отчетность сдать | Какие налоги заплатить |

| НДФЛ за период с 23.08.2024–31.08.2024 | ||

| Страховые взносы на травматизм за август 2024 года | ||

| Налоговая декларация по косвенным налогам (НДС, акцизы),если торгуете по странами ЕАЭС за август 2024 г. | Косвенные налоги (НДС, акцизы) для тех, кто торгует со странами ЕАЭС за август 2024 года | |

|

||

|

Сдача отчетности через Почту России

В 2024 году организации и ИП вправе отчитываться в контролирующие органы через почтовые сервисы (отделения). По почте можно передавать любую отчетность, в том числе и налоговую, которую разрешается представлять на бумажном носителе. Отчетность разрешается представлять через организации почтовой связи, имеющие соответствующую лицензию, заказным письмом с описью вложения (п. 4 ст. 80 НК РФ).

Для этого необходимо распечатать отправляемую отчетность на бумажном носителе и подписать ее должным образом. Также нужно оформить и опись документов, направляемых в составе отчетности. Опись представляет собой список документов (их наименование и число страниц), пересылаемых почтовым направлением. Опись будет являться документальным подтверждением сдачи отчетности, с ее помощью можно установить, какие именно документы и в каком количестве были направлены почтовым отправлением. Опись нужно распечатать в двух экземплярах.

Далее необходимо приобрести конверт и заполнить его, указав адрес контролирующего ведомства, в который сдается отчетность. Адрес налоговой инспекции можно найти при помощи специального сервиса на сайте ФНС. Адрес отделения СФР можно определить на сайте фонда, выбрав в верхней правой части страницы необходимый регион из выпадающего списка. Адрес отделения Росстата можно уточнить на официальном сайте территориального органа Росстата.

Заполненный конверт с отчетностью, двумя экземплярами описи вложения и паспортом (если письмо отправляет представитель, то необходима доверенность) нужно предоставить сотруднику почтового отделения. Сотрудник сверит документы с описью вложения, подпишет один экземпляр описи и вернет ее отправителю.

При отправке налоговой отчетности по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

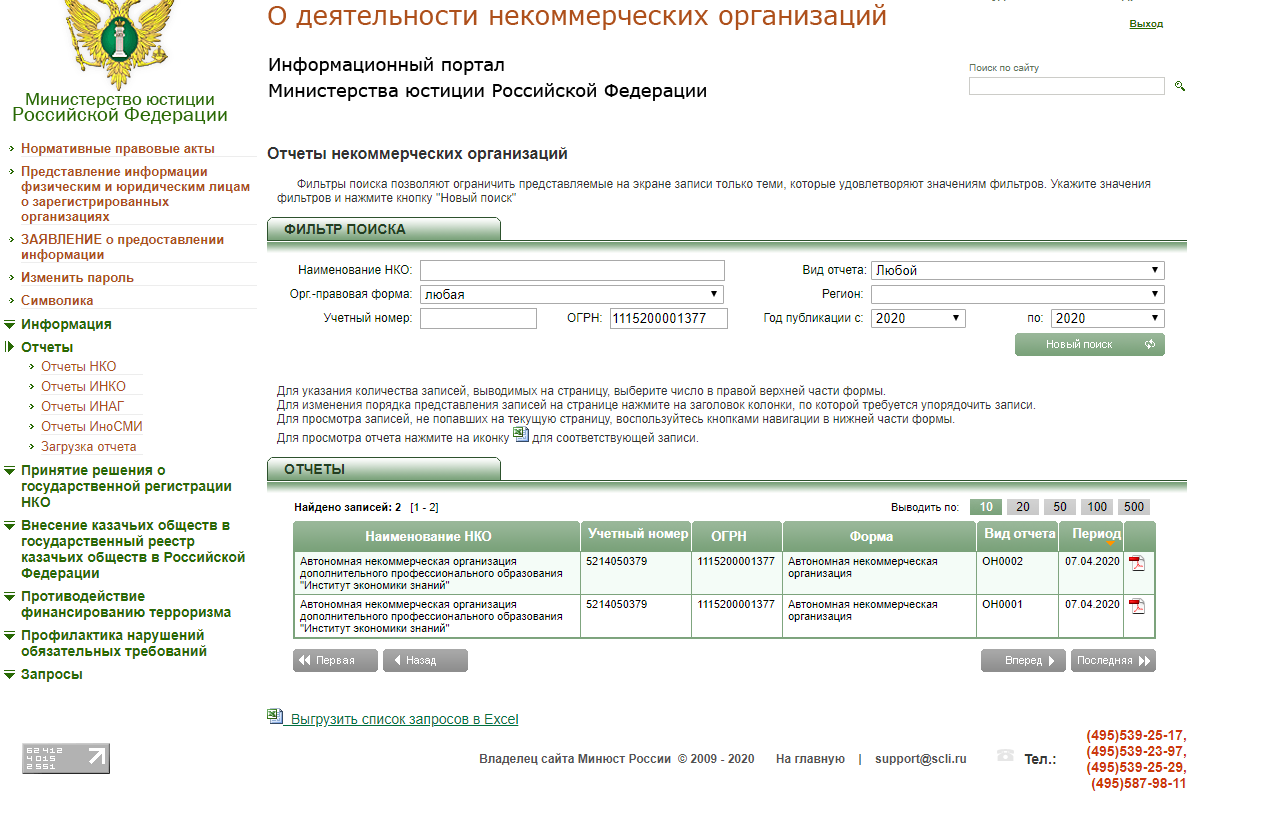

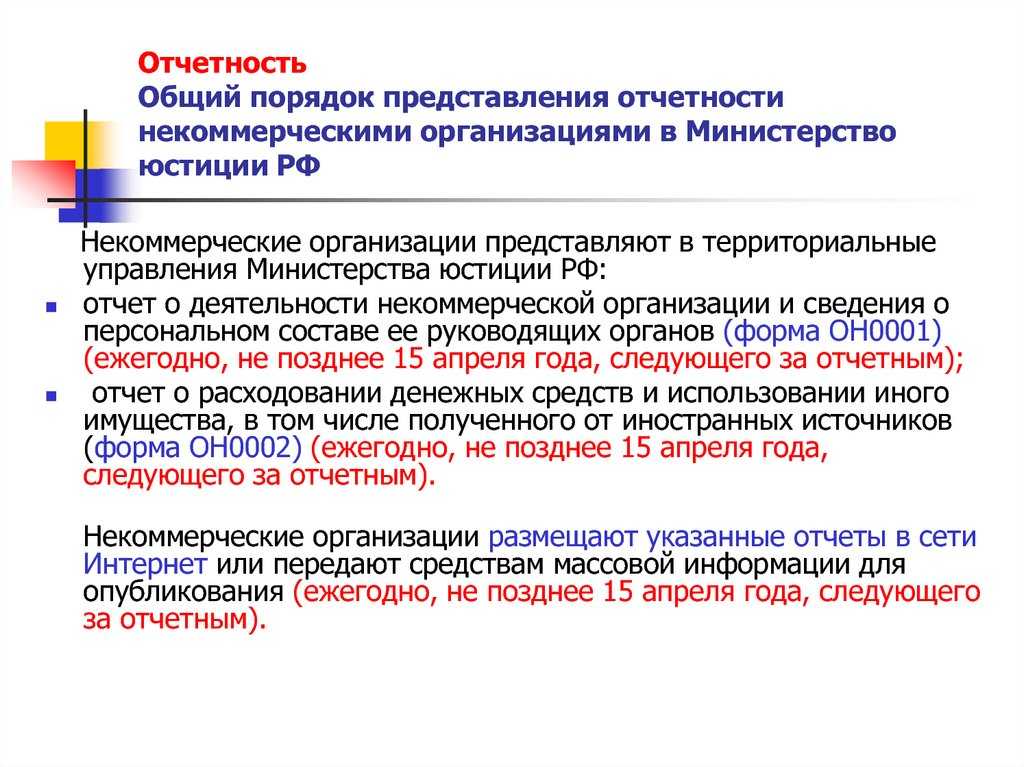

Какие сведения нужно подать в новом отчете ЕФС-1 по охране труда

СФР утвердил новую форму отчета ЕФС-1 «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» (приказ СФР от 17.11.2023 № 2281). Этот отчет в СФР готовит бухгалтерия. Но часть информации в отдел по запросу могут предоставлять специалисты по охране труда.

Важные изменения! Форму ЕФС-1 «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» стают с 2023 года в СФР. Он заменил собой четыре формы, которые сдавали ранее: СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. В отчете ЕФС-1 содержаться сведения о трудовой деятельности и стаже, зарплате, дополнительных пенсионных взносах, а также взносах на травматизм и сведениях о медосмотрах и СОУТ.

Приказом СФР от 17.11.2023 № 2281 внесли несколько изменений. Например, в графе 5 «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» нужно указывать одно из следующих значений в соответствии с видом договора:

- «0» — бессрочный трудовой договор;

- «0.1» — срочный трудовой договор, заключаемый на срок до 6 месяцев;

- «0.2» — срочный трудовой договор, заключаемый на срок более 6 месяцев;

- «1» — трудовой договор по совместительству;

- «1.1» — трудовой договор по совместительству, заключаемый на срок до 6 месяцев;

- «1.2» — трудовой договор по совместительству, заключаемый на срок более 6 месяцев.

Информация, которую может запросить бухгалтерия у специалистов по ОТ для заполнения раздела «Сведения о результатах проведенных обязательных предварительных и периодических медицинских осмотров работников и проведенной специальной оценки условий труда на начало года» формы ЕФС-1:

- общая численность работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам

- численность работников, прошедших обязательные предварительные и периодические медицинские осмотры

- сведения, содержащиеся в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров работников

- данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда

- данные о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда, в том числе отнесенных к классам (подклассам) условий труда, содержащиеся в отчете о проведении специальной оценки условий труда

Форма сдачи отчета. Форму ЕФС-1 можно представлять в электронной форме или на бумажных носителях (в том числе в сопровождении магнитного носителя). При сдаче на бумажном носителе необходимо придерживаться строгих правил: заполнять форму чернилами, шариковой ручкой печатными буквами или при помощи средств вычислительной техники без помарок, исправлений и без каких-либо сокращений. При этом необходимо использоваться чернила черного, фиолетового или синего цвета. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Срок сдачи. Раздел 2 в новом отчете ЕФС-1 , который ранее был отчетом 4-ФСС сдают по старой схеме, также, ежеквартально, до 25 числа месяца, следующего за отчетным кварталом.

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 28 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

Особенности отчетности для крупных ООО

Крупные ООО, в отличие от малых и средних предприятий, обладают определенными особенностями в отчетности, которые следует учитывать при подготовке и сдаче отчетных документов.

Бухгалтерская отчетность. Крупные ООО должны составлять и представлять полную бухгалтерскую отчетность, включающую бухгалтерский баланс, отчет о финансовых результатах и отчет об изменении капитала. Кроме того, в отчетности должна быть представлена информация о денежных потоках, оценках стоимости активов и обязательств, а также о событиях после отчетной даты.

Годовой отчет. Крупные ООО обязаны подготавливать годовой отчет, который включает в себя бухгалтерскую отчетность, дополнительную информацию и пояснительные записки. В годовом отчете необходимо представить полную и объективную информацию о финансовом положении и результативности деятельности предприятия.

Аудиторская проверка. Крупные ООО должны проходить аудиторскую проверку бухгалтерской отчетности в соответствии с требованиями законодательства. Аудитором может выступать независимая аудиторская фирма, которая проведет проверку финансовых операций и подготовит аудиторское заключение.

Отчетность о смежных лицах. В случае наличия сделок с смежными лицами, крупные ООО должны представлять дополнительную отчетность, включающую информацию о таких сделках, условиях их осуществления, а также об их влиянии на финансовое положение и результативность деятельности предприятия.

Такие особенности отчетности для крупных ООО обусловлены необходимостью обеспечить прозрачность и достоверность финансовой информации, а также контроль за финансовой деятельностью крупных предприятий.