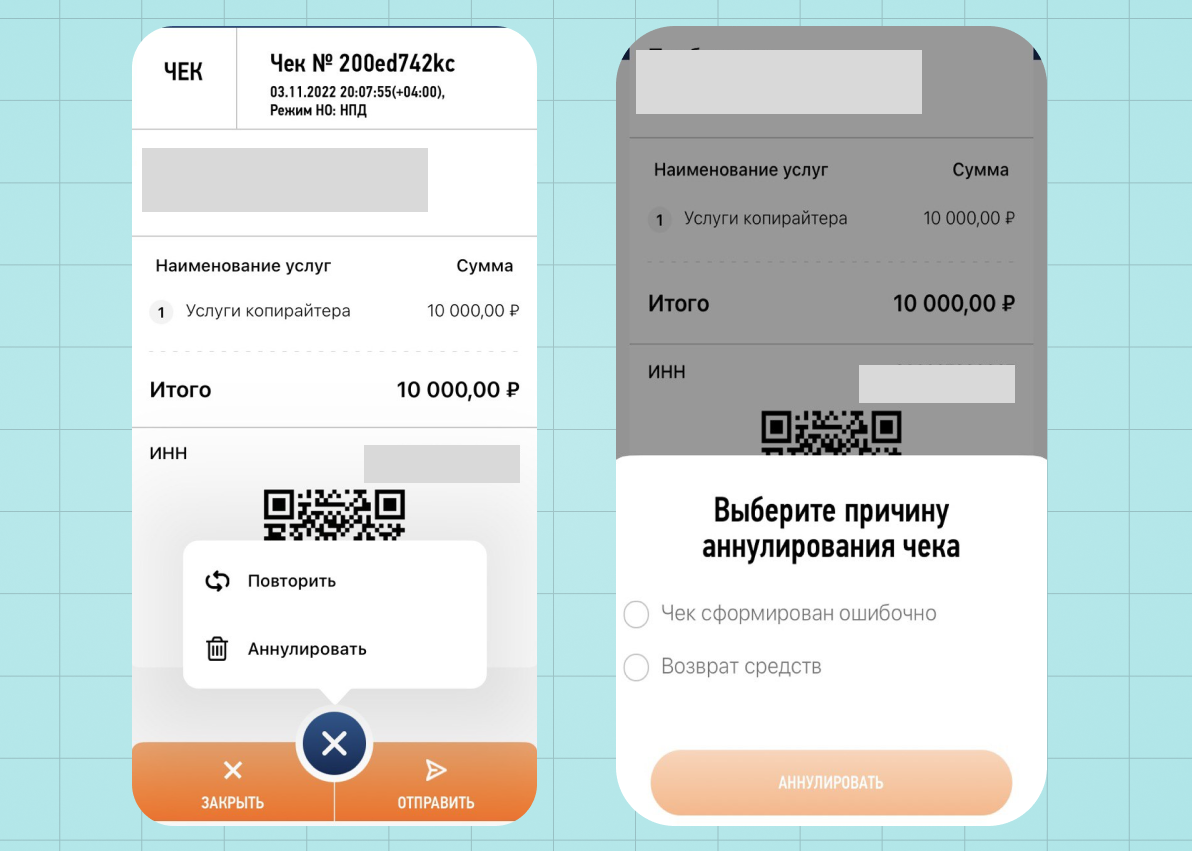

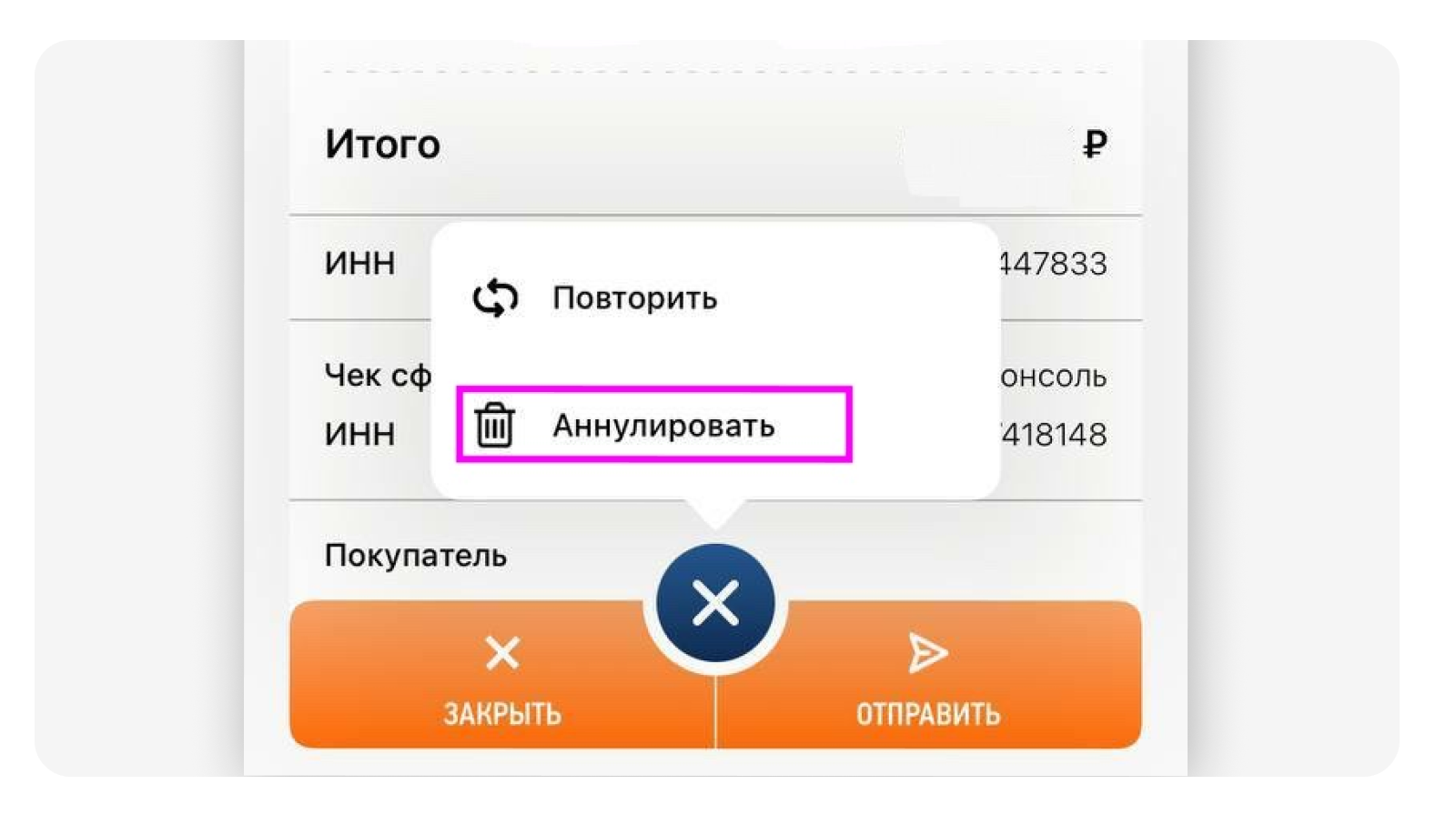

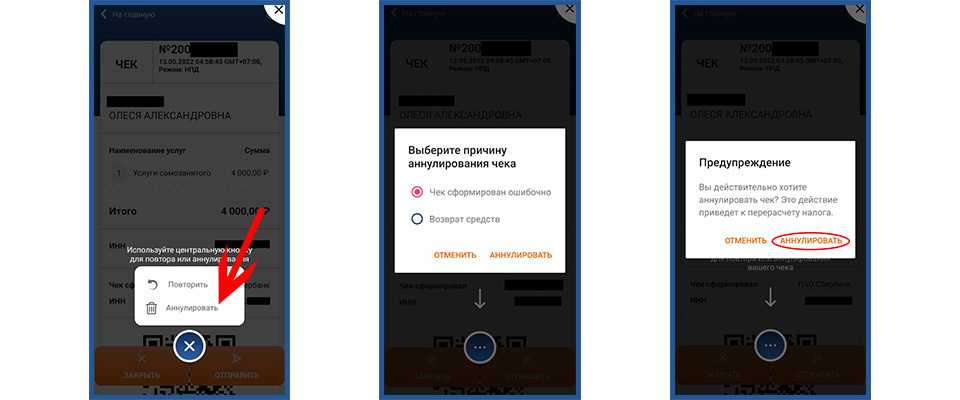

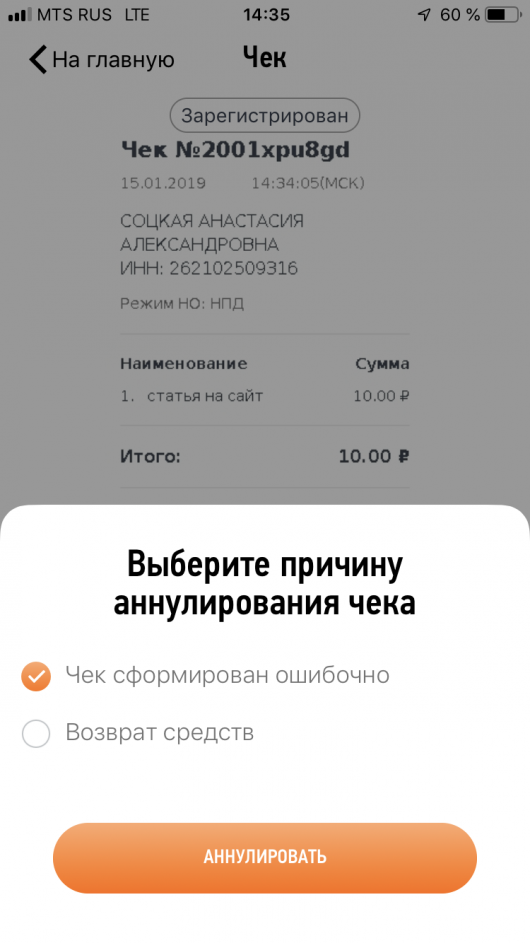

Причины аннуляции

Одним из неоспоримых преимуществ самозанятости является то, что плательщикам НПД нет необходимости использовать кассовую технику или подключаться к онлайн-кассам. Все необходимые финансовые операции проводятся посредством специального приложения «Мой налог», которое можно скачать и использовать на обычном смартфоне.

Внимание! Приложение «Мой налог» позволяет не только формировать чеки, но и получать необходимые справки о доходах, а также вести соответствующий учет. Кроме этого, при помощи приложения самозанятый может прекратить свой статус плательщика НПД.. Однако данное обстоятельство не отменяет обязанности по выдаче клиенту чека за проданный товар или оказанную услугу

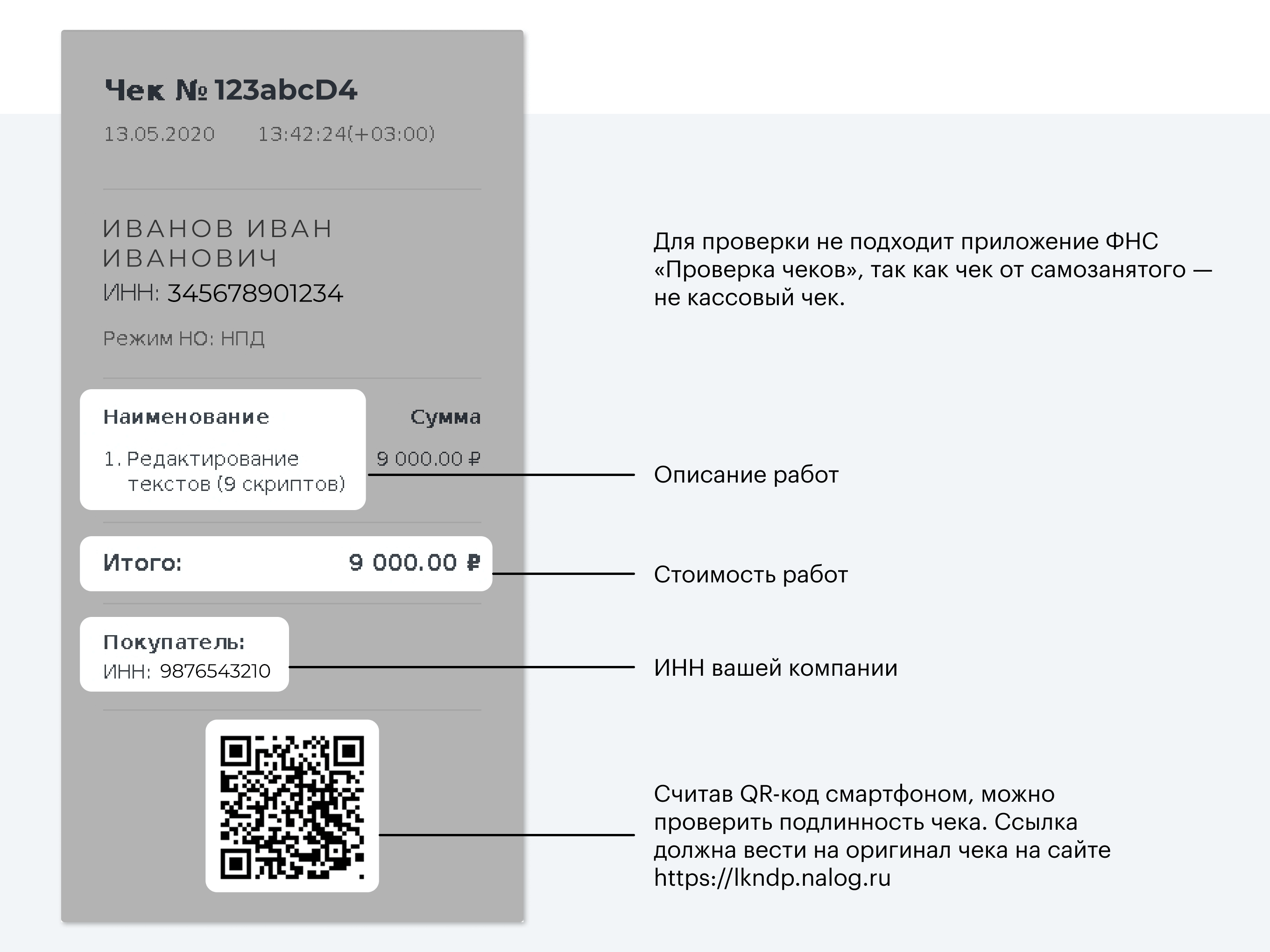

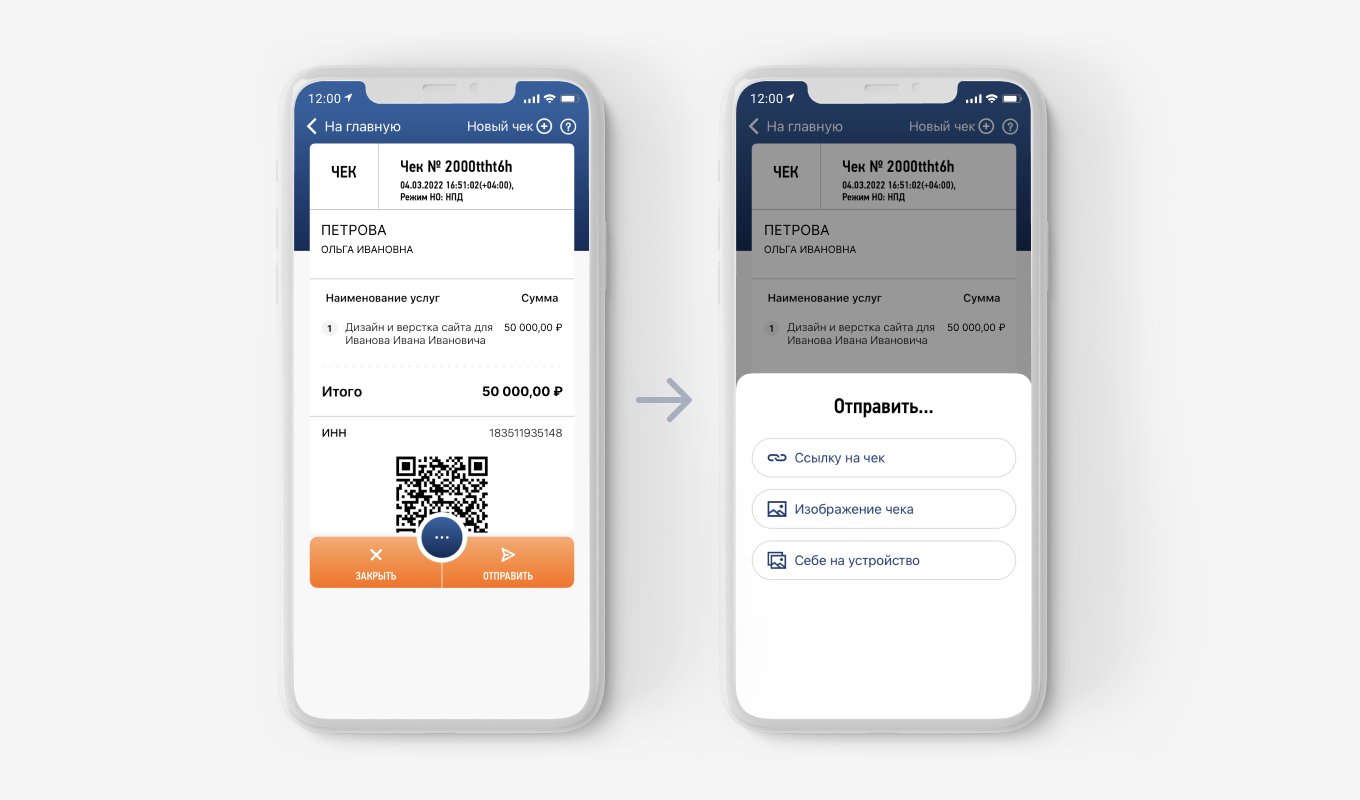

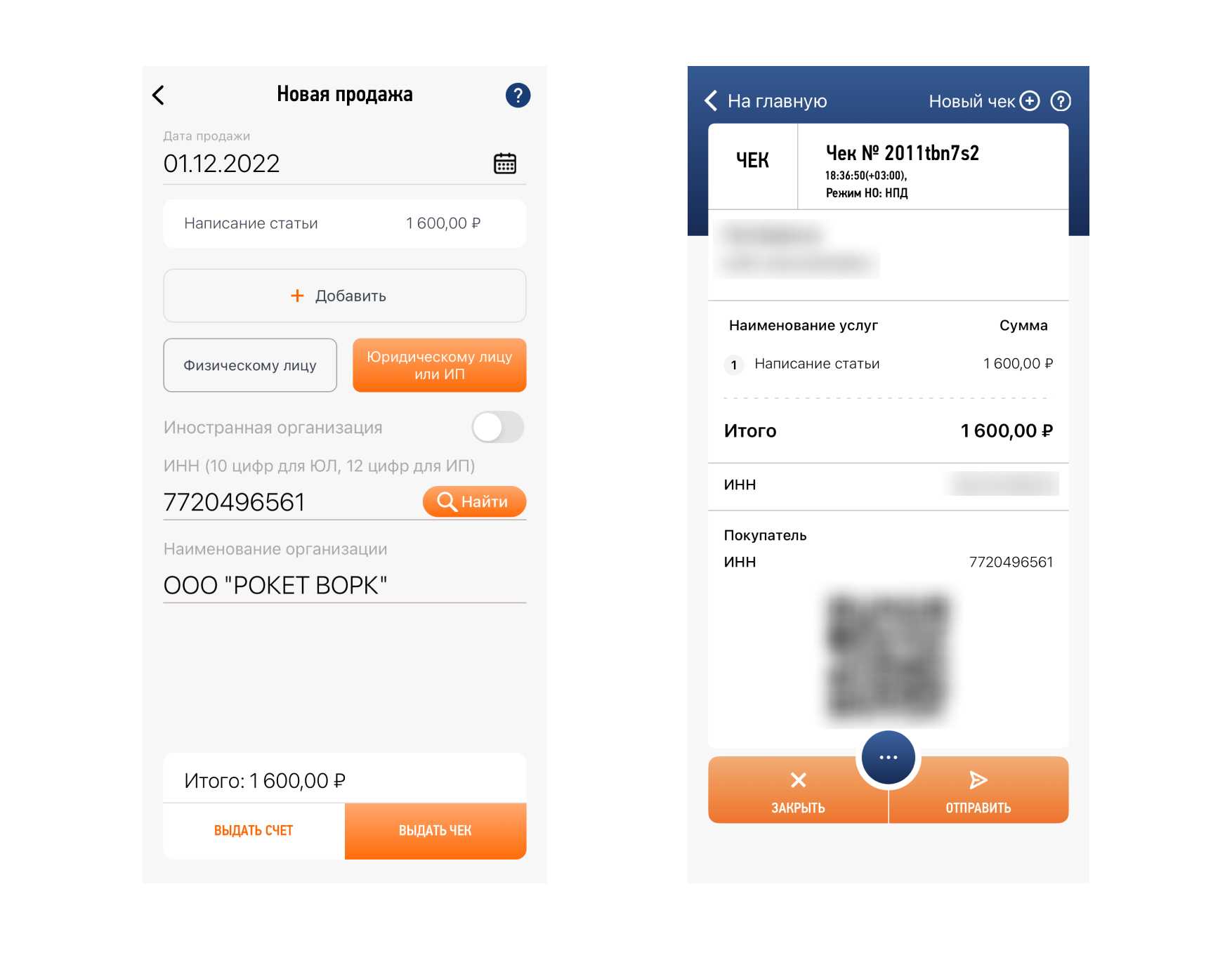

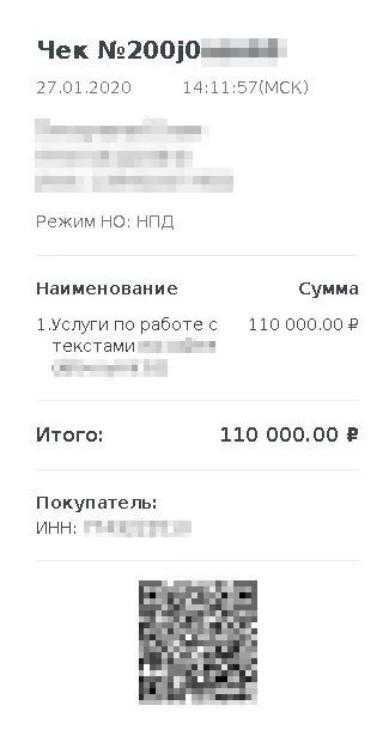

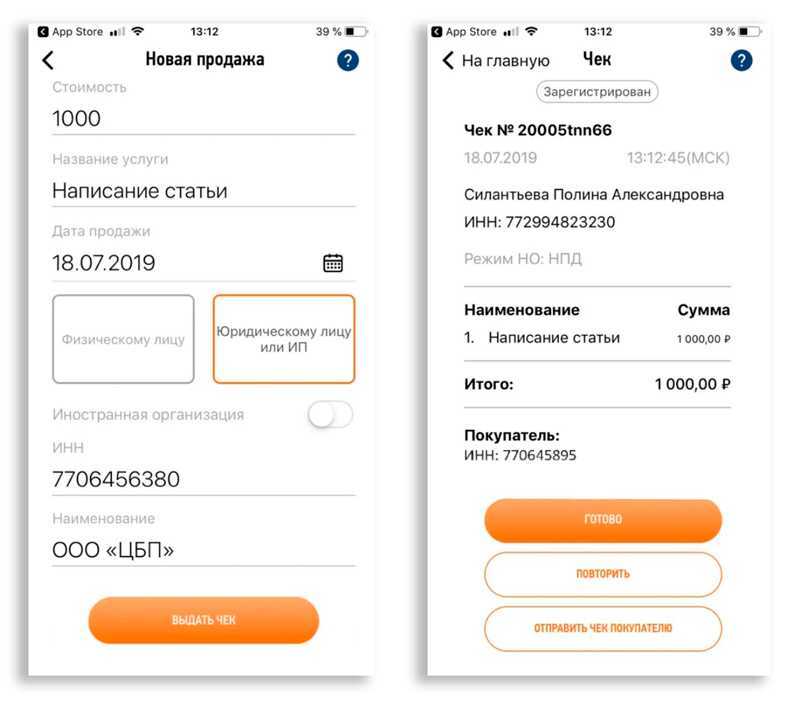

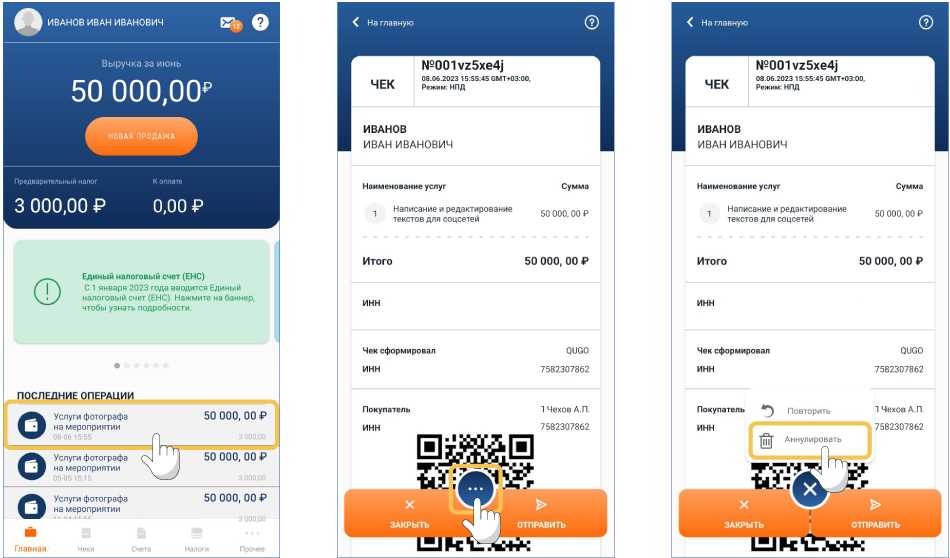

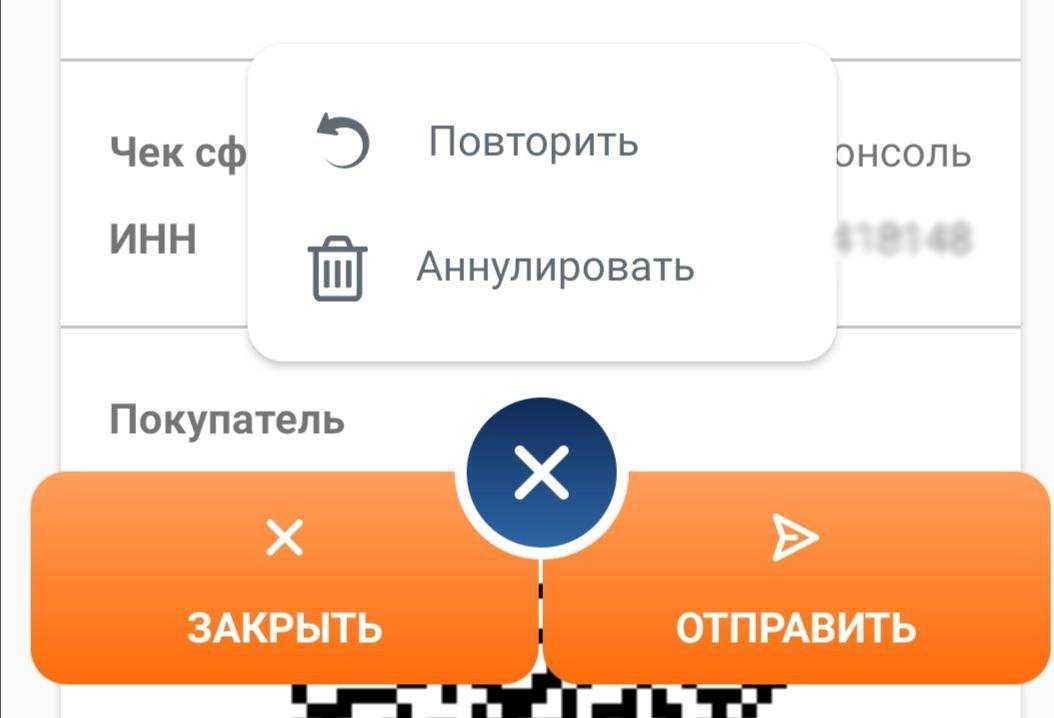

Чек формируется через приложение «Мой налог»

Однако данное обстоятельство не отменяет обязанности по выдаче клиенту чека за проданный товар или оказанную услугу. Чек формируется через приложение «Мой налог».

Чтобы сформировать электронный документ, необходимо войти в приложение и выбрать функцию «Новая продажа». В появившейся форме самозанятый указывает наименование услуги или товара, вносит сведения о стоимости.

Если продажа осуществляется юридическому лицу, то при оформлении документа необходимо указывать наименование организации и ее ИНН.

Документ может быть передан клиенту как в электронной (путем его направления по электронной почте или через мессенджер), так и в бумажной форме. В последнем случае его предварительно необходимо распечатать.

По сути, он является и отчетным документом, на основании которого налоговая рассчитывает сумму ежемесячного платежа и выставляет требование по уплате налога. В этой связи к оформлению чеков следует отнестись крайне ответственно.

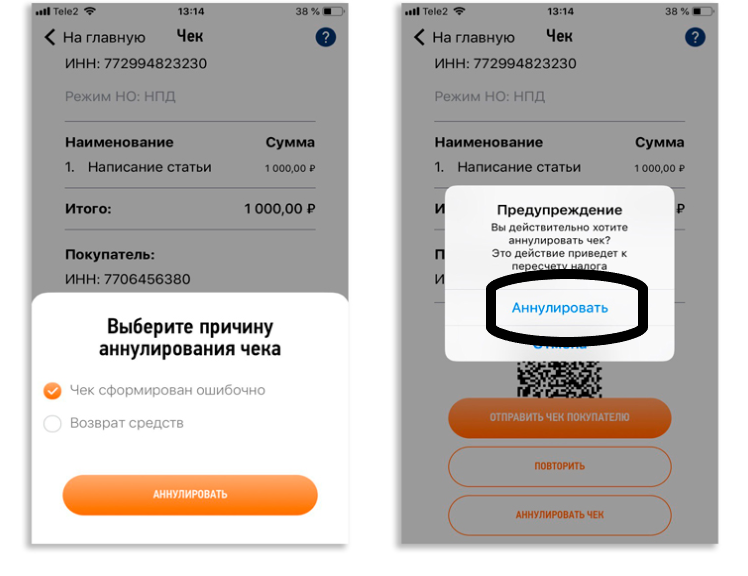

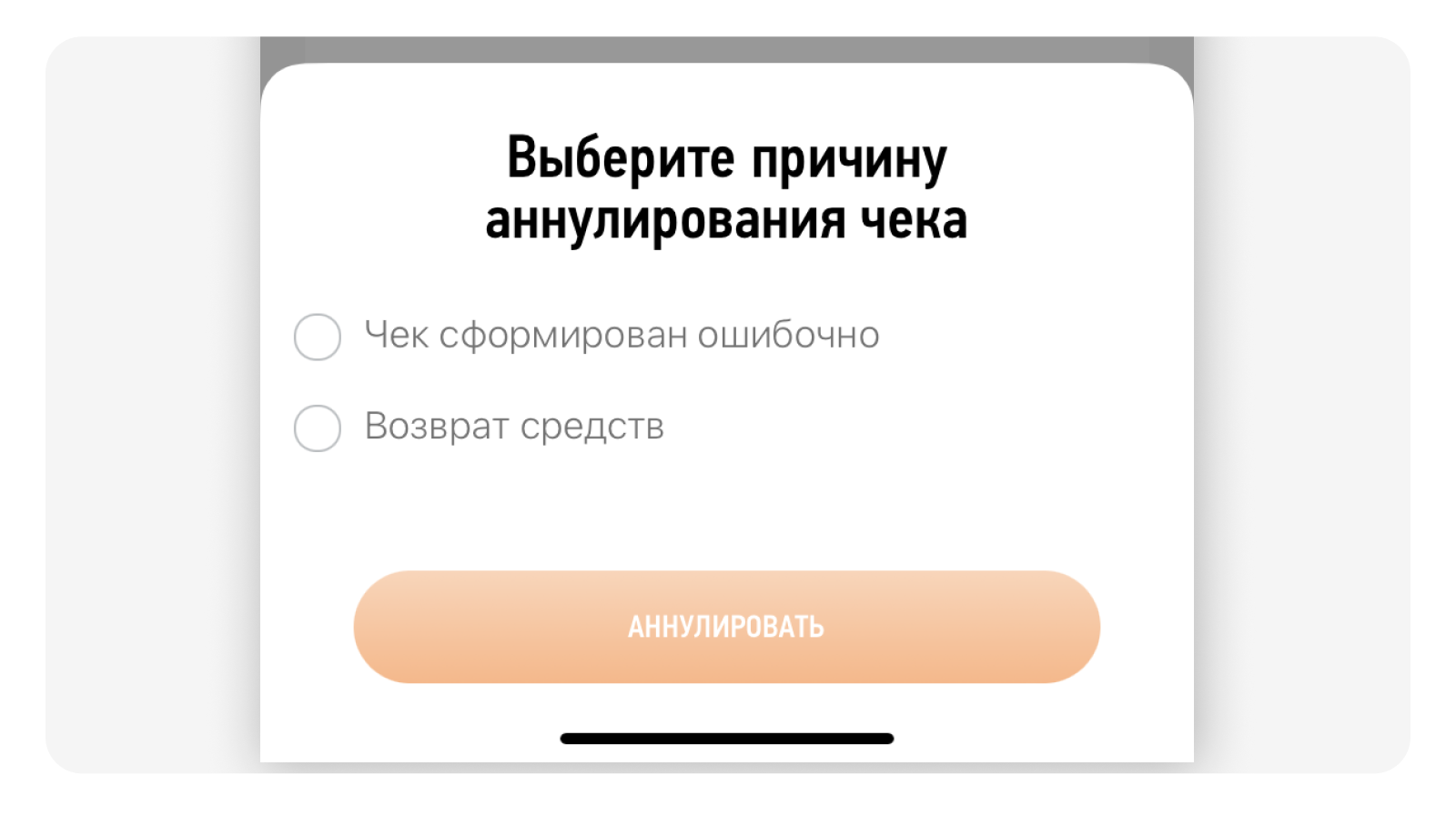

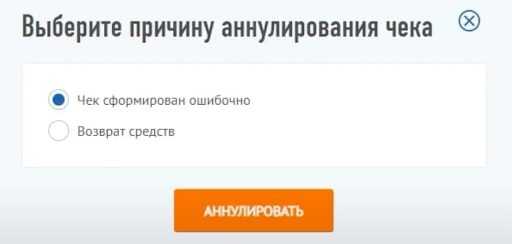

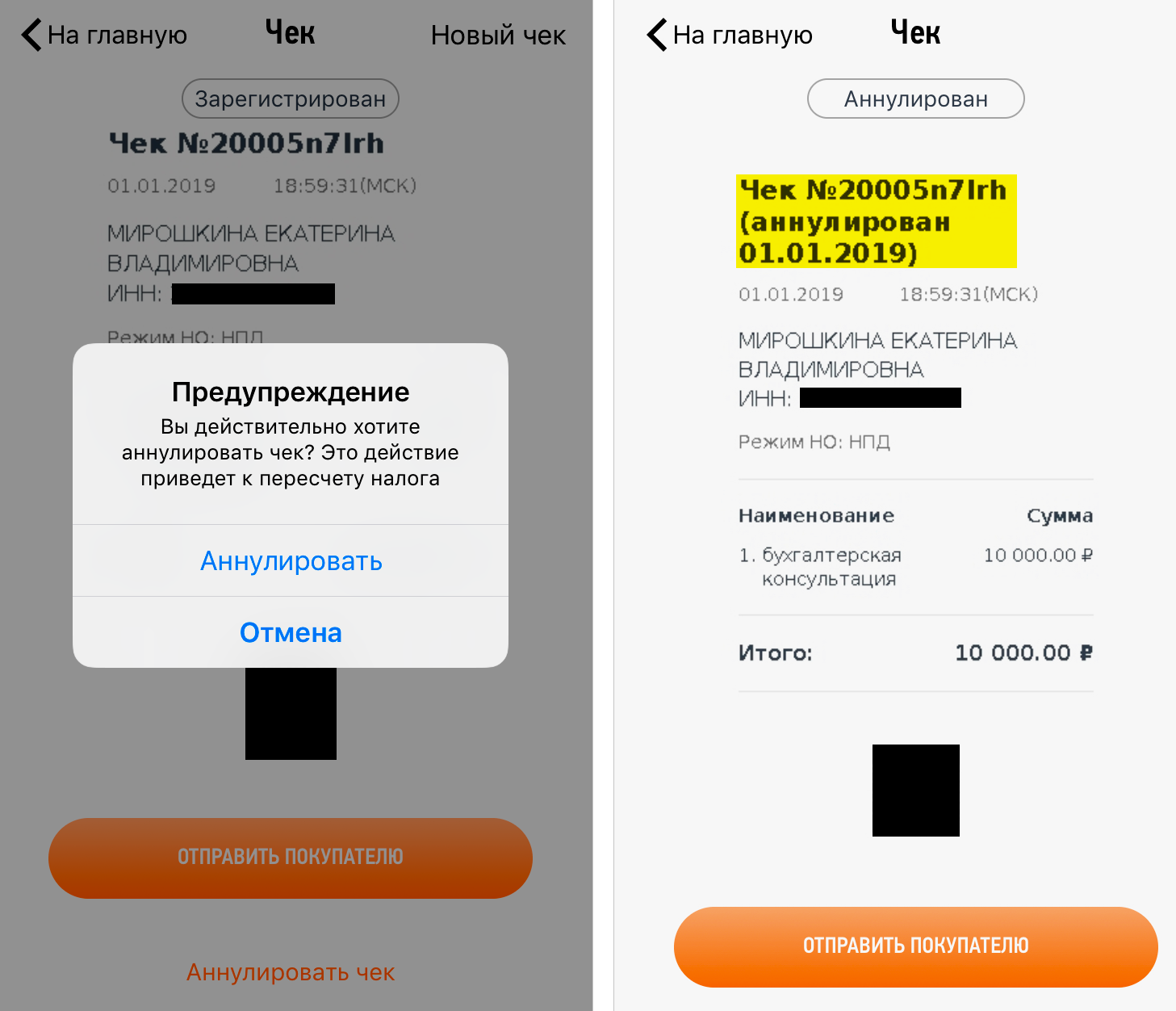

Однако могут возникнуть ситуации, когда сформированную или даже выданную квитанцию необходимо отменить. К ним следует отнести:

- Документ выписан по ошибке. При ошибках заполнения чека может потребоваться его корректировка. Если же сам документ был выписан ошибочно при фактическом отсутствии продажи, то необходимо его аннулировать.

- Возврат товара. В тех случаях, когда при наличии на то законных оснований покупатель возвращает товар, самозанятому необходимо вернуть полученные за него деньги. Чек же должен быть аннулирован, поскольку продажа не состоялась, а денежные средства были возвращены.

Справка! Приложение «Мой налог» функционирует относительно недавно. В этой связи в его работе возможны ошибки и сбои. Это же обстоятельство также приводит к необходимости корректировки или аннулирования чека.

Какие злоупотребления ищут инспекторы

Суть схемы в следующем. Если организация нуждается в работниках, то по закону она должна совершать четко определенные действия. Набрать штат, заключить трудовые договоры, при выдаче зарплаты удерживать НДФЛ, начислять страховые взносы.

Вместо этого недобросовестные бизнесмены идут по другому пути. Они не принимают людей на работу, то есть уклоняются от заключения трудовых договоров. Потенциальных сотрудников просят зарегистрироваться в качестве самозанятых, после чего компания заключает с ними договоры гражданско-правового характера. Работодатель «превращается» в заказчика, работник — в исполнителя (подрядчика), а вознаграждение за труд — в оплату услуг или работ по договору ГПХ.

Составляйте договоры ГПХ по готовым шаблонам Составить бесплатно

В результате происходит так называемая «налоговая оптимизация». Организация не удерживает из зарплаты сотрудника НДФЛ по ставке 13%. Налог на доходы физлиц заменяется налогом на профдоход по ставке 6%, который уплачивает самозанятый. Страховые взносы можно вообще не платить.

Ставка НПД составляет 4% (при получении дохода от физлиц) или 6% (при получении дохода от ИП или юрлиц) — ст. 10 Федерального закона от 27.11.18 № 422-ФЗ. Плательщик налога на профдоход не обязан перечислять пенсионные взносы. Но он вправе делать это добровольно. Тогда период самозанятости включат в стаж при назначении пенсии. В 2021 году добровольные взносы составляют: минимум 32 448 руб. в год; максимум 259 584 руб. в год (ст. 29 Федерального закона от 15.12.01 № 167-ФЗ). В случае применения налоговой схемы уплату взносов может компенсировать работодатель.

Цель сотрудников ИФНС — обнаружить указанную схему и переквалифицировать договоры ГПХ в трудовые. А затем начислить страховые взносы и НДФЛ.

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами Попробовать бесплатно

Нарушен порядок формирования чека

У налоговой нет возможности проверить формирование и реальное предоставление чека самозанятым каждому своему клиенту дистанционно. Фискалы могут это выявить только:

- Путем проверки документации клиента-юридического лица;

- Фактическими «контрольными закупками».

Именно последний из названных способов используется налоговиками для выявления теневого дохода мастером маникюра и бьюти-сферы. «Подсадной» клиент приходит для получения услуги к самозанятому. И проверяет, формирует ли самозанятый чек после оплаты за его услуги покупателем.

У многих возникает вопрос: а как налоговая находит самозанятых? Ведь для проверки необходимо знать, где, когда будет оказывать услугу самозанятый, чтобы «поймать» его на невыдаче чека.

Для достижения этой цели используются современные методы века интернет-технологий:

- Сбор отзывов в лентах соцсетей, среди знакомых, соседей;

- Анализ рекламы в тех же соцсетях, сайтах бесплатных объявлений;

- Пеший поход по адресам недвижимости самозанятого для обнаружения квартирантов;

- Опрос соседей, УК;

- И т.д.

- Если самозанятый не платит налоги, далеко ли ему до тюрьмы?

- Рефинансирование кредита для самозанятого человека

- Самозанятые и судебные приставы: правила общения

Что можно взыскать с самозанятого?

Даже в случае победы в суде заявителю рано расслабляться. Документы на взыскание долга с самозанятого поступают в службу судебных приставов, который возбуждает исполнительное производство и начинает процедуру взыскания долгов.

У самозанятого, как правило, имеется счет, на который зачислялась выручка от оказания им услуг.

Но даже если он не закрыл этот счет, то скорее всего, денег на счету у него нет. А поступившие на банковскую карту самозанятого другие выплаты (например, пособия, алименты на детей) имеют иммунитет и не должны быть списаны в пользу заявителя.

Тогда приставы должны обратить взыскание на имущество самозанятого. Но и здесь могут возникнуть проблемы. Дело в том, что не могут быть изъяты: единственное жилье, предметы домашнего обихода, личные вещи. А новенький Мерседес-Бенц, на котором самозанятый приезжал к заказчику, может вовсе не принадлежать ему.

Но это уже тема для отдельной статьи.

Автор статьи

Куприянов Денис Юрьевич

Юрист частного права

-

Где находится совкомбанк в орле

-

Skrill как вывести деньги в россии

-

Продление срока возврата денег за путевку

-

Как узнать сколько пенсионных коэффициентов накоплено на лицевом счете

- Ryanair вернуть деньги за билет

Как налоговая получит информацию об отмене чека

ИФНС узнает о том, что чек отменён:

Автоматически

Если самозанятый регулярно вносит данные о доходе, выдаёт чеки, а потом их аннулирует, то программа в автоматическом режиме уведомит ИФНС о предполагаемом правонарушении. Если это случится, то налоговики направят самозанятому требование предоставить разъяснения касательно причин отмены. В случае отсутствия этой информации или предоставления невразумительных сведений самозанятому начислят налог и назначат штрафы.

В результате проверки

Получить информацию об отмене чеков налоговая может от третьих лиц, которыми на практике и становятся контрагенты самозанятого. Возможно также установление истинного состояния дел в силу проведения выездной или камеральной проверки лица, которое выступало в качестве заказчика самозанятого.

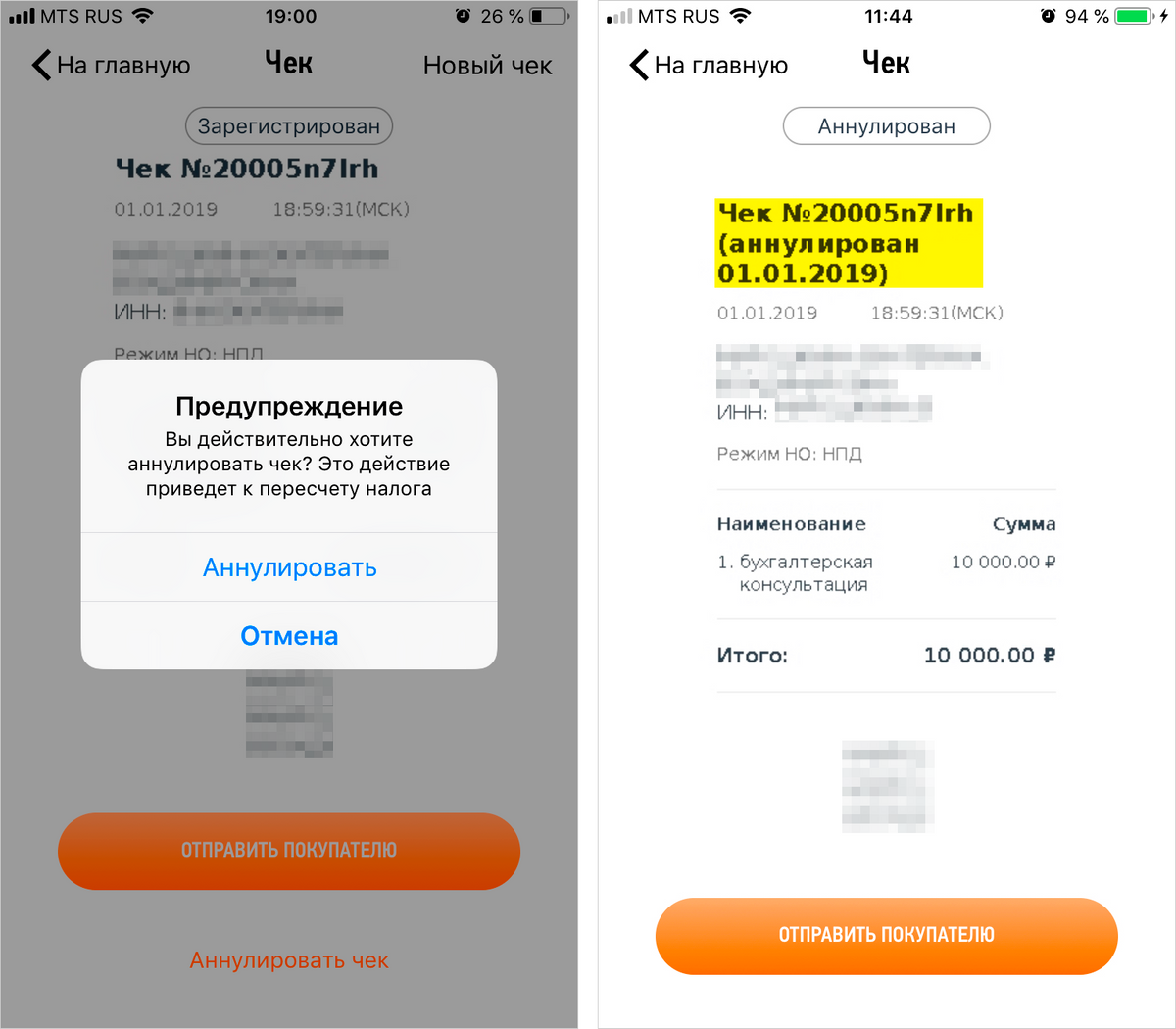

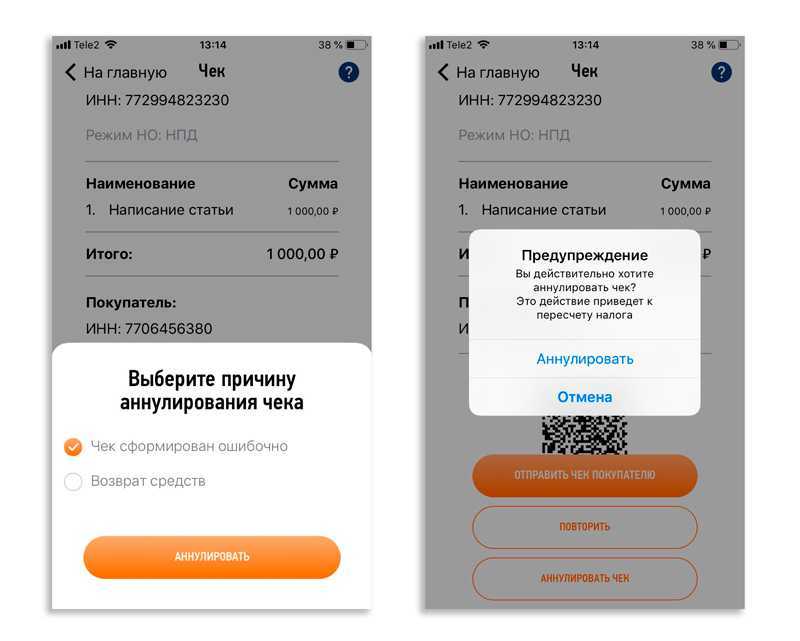

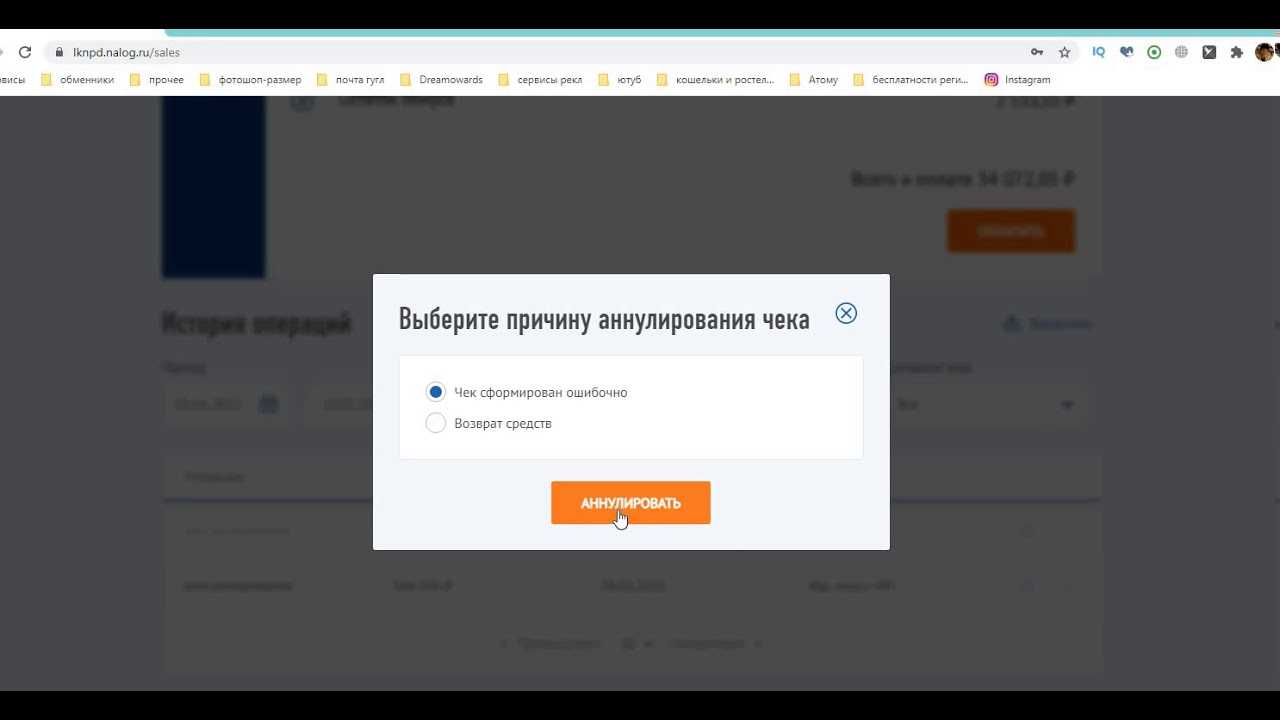

В какой срок можно аннулировать чек

Самозанятый может аннулировать любой чек, выданный с момента регистрации: законодательно ограничений по срокам нет. Более того, в приложении «Мой налог» можно сформировать чек задним числом (например, в декабре за март). Но с заменой старых чеков есть одна проблема.

Если ошибку в чеке обнаружили в тот же момент или в пределах того же расчётного периода, то налог с исправленного чека посчитают так же, как обычно. Здесь всё в порядке.

Если ошибку в чеке заметили в следующем расчётном периоде, то сформированный новый чек будут считать «просроченным» — за него налоговая может начислить пени за каждый день просрочки — 1/300 ключевой ставки, реже штраф — 20% от суммы чека.

По своему опыту можем сказать, что система расчёта штрафных санкций работает непредсказуемо: кто-то обходится без них, другому достаются все пени и штрафы, третьему — только пени.

Пример: Самозанятый копирайтер писал тексты для сети массажных салонов. Спустя три месяца с ним связался заказчик и сказал, что в одном из чеков обнаружил ошибку в наименовании организации. Попросил аннулировать и сформировать новый с правильными данными. Этот новый чек система считала как просроченный и к сумме налога прибавила пени и штраф.

Ситуации, когда заказчик находил ошибку в чеке спустя время, мы подробно разбирали вместе с налоговым консультантом. От таких ошибок страдают как самозанятые, так и заказчики. Поэтому мы настоятельно рекомендуем отправлять чек сразу и внимательно проверять данные.

Какой договор подходит для работы с самозанятым

Работая с самозанятыми, организация может обратить внимание на следующие виды договоров:

- договор ГПХ (подряда, возмездного оказания услуг, авторского заказа или хранения);

- смешанный договор (может включать в себя несколько положений из разных видов договоров ГПХ).

В договоре с самозанятым лицом обязательно должны быть указаны сроки сотрудничества, перечень услуг, которые исполнитель обязан выполнить, вознаграждение. Не забудьте о пунктах, которые могут обезопасить организацию: например, о санкциях, которые могут применяться к самозанятому при несоблюдении условий договора.

Нужно ли заключать договор с самозанятыми?

Елена Филиппова приводит бытовой пример, благодаря которому вы сможете принять решение о необходимости заключения договора с самозанятым: «Покупая хлеб в магазине, вы заключаете договор розничной купли-продажи, только в устной форме. Подобные сделки не требуют заключения письменного договора, так как обязательства сторон сделки исполняются здесь и сейчас».

Из этого примера можно сделать вывод: в случае, когда самозанятый оказывает услугу здесь и сейчас, договор в письменной форме может не заключаться. Но есть сделки, в которых без письменного договора просто не обойтись, и сумма такого договора не будет иметь первостепенное значение.

Договор с самозанятым для заказчика-физлица не должен носить формальный характер, так как именно договор защитит каждую сторону сделки в суде, если что-то между заказчиком и исполнителем-самозанятым пойдет не так. «Только вам решать, на какую сумму стоит заключать письменный договор, а на какую нет», – отмечает Елена Филиппова.

Юридическое лицо, будь то ИП, ООО или иная форма организации предприятия, обязано заключать договор с самозанятым, чтобы в случае проверки ФНС у него были доказательства того, что самозанятый выполняет фиксированную задачу, а не трудовую функцию.

Например, в договоре можно указать, что при условии снятия самозанятого с учета в ФНС без предупреждения заказчика и дальнейшего расторжения договора организация вправе подать в суд для получения компенсации и защиты своих интересов перед федеральной налоговой службой.

Когда чек аннулируется незаконно

Но иногда исполнители хотят сэкономить на налогах и аннулируют чеки, чтобы уклониться от уплаты налога. В приложении никаких доказательств для аннулирования чека не требуется, и самозанятый просто не платит налог. Если плательщик НПД аннулировал чек для уменьшения суммы дохода и не вернул деньги заказчику – это явное нарушение и классифицируется как уклонение от уплаты налога. Если налоговиками такой факт будет выявлен, то самозанятому назначат штраф в размере 20% от суммы незарегистрированного дохода (ст. 129.13 НК). Если в течение полугода самозанятый повторит нарушение, то штраф может достичь 100% от суммы незарегистрированного дохода.

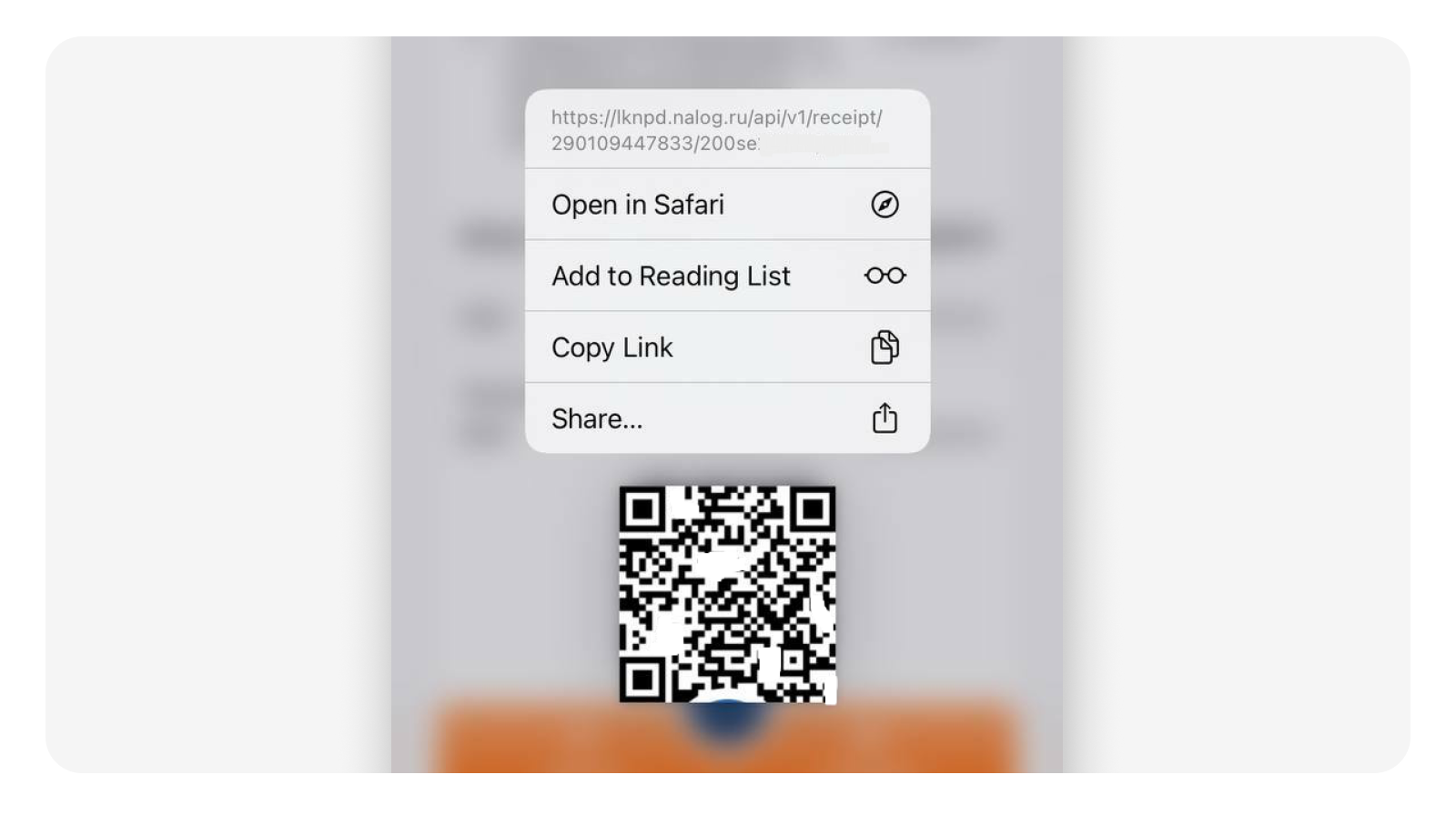

Проверить актуальность чека можно переходом по QR-коду на сайт ФНС, где откроется оригинал чека. Неработающий код будет говорить о том, что чек аннулирован исполнителем.

Сроки возврата

Если обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот период, оно должно быть исполнено в разумный промежуток времени после его возникновения.

Исходя из судебной практики продолжительность зависит от конкретных обстоятельств дела:

- момента расторжения договора;

- даты передачи имущества;

- даты начала пользования имуществом.

Закон устанавливает трехдневный срок для возврата затраченных сумм на счет покупателя-гражданина по безналичному расчету. По истечении этого срока у покупателя появляется право на заявление иска к магазину.

Проверка самозанятого

Согласно ч. 2 ст. 4 Закона № 422-ФЗ налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 млн руб., не вправе применять специальный налоговый режим в виде НПД.

В силу ч. 19 ст. 5 Закона № 422-ФЗ лицо считается утратившим право на применение спецрежима со дня возникновения оснований, препятствующих его применению в соответствии с ч. 2 ст. 4 указанного закона.

Таким образом, при превышении установленного порога доходов, учитываемых в налоговой базе, физическое лицо утрачивает право на применение спецрежима в виде НПД с даты такого превышения. В отношении доходов, учтенных для целей уплаты НПД до даты утраты права, порядок налогообложения не меняется.

Необходимость переоформления ранее заключенного договора между хозяйствующими субъектами отсутствует, если это не влечет изменений существенных условий договора.

Обратите внимание: при этом на юридическое лицо возлагается обязанность по исчислению и уплате НДФЛ и страховых взносов в отношении физического лица, не являющегося индивидуальным предпринимателем, с даты утраты последним права на применение спецрежима в виде НПД (в том числе с даты превышения дохода 2,4 млн руб.). Как бухгалтеру проверить, является ли физлицо самозанятым на момент совершения расчетов с организацией, возникает ли необходимость при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы, а также действительно ли сформированные самозанятым чеки отправляются в налоговую?

Как бухгалтеру проверить, является ли физлицо самозанятым на момент совершения расчетов с организацией, возникает ли необходимость при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы, а также действительно ли сформированные самозанятым чеки отправляются в налоговую?

Кроме того, в целях подтверждения постановки на учет в качестве плательщика НПД, а также информирования о сумме полученных доходов, облагаемых НПД, в мобильном приложении «Мой налог» и в веб-кабинете «Мой налог», размещенном на сайте www.npd.nalog.ru, для указанных налогоплательщиков реализована возможность сформировать в электронной форме следующие справки:

1) о постановке на учет (снятии с учета) физического лица в качестве плательщика налога на профессиональный доход (КНД 1122035);

2) о состоянии расчетов (доходах) по налогу на профессиональный доход (КНД 1122036).

Достоверность сведений, содержащихся в указанных справках, подтверждается электронной подписью налогового органа, сформированной в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

К сведению: ФНС в Письме от 22.04.2020 № ПА-4-6/6729@ указала на возможность использования кредитными организациями названных справок для целей подтверждения статуса налогоплательщика, а также доходов, полученных в рамках применения спецрежима в виде НПД. Полагаем, что и иные организации могут использовать эти справки (Письмо ФНС России от 07.05.2020 № ПА-19-6/111).

Отметим, что названные справки формирует самозанятый. Сделать это он может на дату осуществления расчетов и представить организации, чтобы бухгалтер мог убедиться в отсутствии необходимости при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы.

Плюсы работы с самозанятыми

На конец 2022 года известно, что более 6,5 миллионов человек используют налог на профессиональный налог: и компании могут использовать это себе на пользу, разобравшись в спектре вопросов от «может ли работник быть самозанятым» до «как заключить договор с самозанятым лицом».

Самозанятые работники — настоящая находка для владельцев малого и среднего бизнеса. При заключении «правильного» договора услуг с самозанятым можно оптимизировать бюджет компании.

Работодатель не должен платить НДФЛ и отчислять процент с зарплаты на покрытие полиса общего медицинского страхования (ОМС), обязательного пенсионного страхования (ОПС) и взнос на случай временной нетрудоспособности в связи с с материнством (ВНиМ).

Экономия на налогах

Оплата труда сотрудника, с которым организация заключила трудовой договор или договор ГПХ, при условии что человек не является самозанятым, автоматически попадает в категорию «двойных расходов». Помимо официальной зарплаты бизнес должен заложить в бюджет оплату налогов — НДФЛ (13%).

Заключив договор с самозанятым, вы можете освободить себя от уплаты налога, при этом сохранив размер выплаты равным зарплате сотрудника.

Отсутствие страховых взносов

Перечень страховых взносов, обязательных для ИП или любого другого юридического лица, нанявшего сотрудника, достаточно широк: это и отчисления в пенсионный фонд, и в фонд обязательного медицинского страхования. Также работодателя могут обязать платить отчисления по ВНиМ и по травматизму.

В связи с этим затраты на одного сотрудника возрастают, но не всегда окупаются.

Елена Филиппова считает, что бизнесу выгодно работать с самозанятыми.

«Из плюсов можно отметить сокращение налоговой нагрузки, низкий порог самого налога у самозанятых исполнителей, а также простоту налогового режима. Кроме того — сокращение внутренних административных расходов на обслуживание договоров с самозанятыми», — рассказывает эксперт.

Как специалист, работающий с предпринимателями, эксперт отмечает в числе преимуществ большой выбор подрядчиков-самозанятых. Он есть в том числе благодаря биржам самозанятых: приложениям, агрегаторам, комьюнити, банкам заказов и так далее.

Не нужно платить за полный рабочий день

Заключение договора услуг с самозанятым также хорошо тем, что работодатель не должен оплачивать почасовую работу сотрудника – если иное, конечно, не прописано в договоре.

Поскольку взаимодействие базируется на договоре об оказании тех или иных услуг, а не выполнении широкого функционала, присущего определенной должности, оплата труда самозанятого может быть меньше при том же KPI, что и у находящегося в штате сотрудника.

Что ответить налоговикам

В ответном письме компания-заказчик должна убедить инспекторов, что договоры ГПХ, заключенные с самозанятыми гражданами, не являются фиктивными, а описывают реально существующие гражданско-правовые отношения между организацией и самозанятым.

Существует перечень признаков, по которым налоговики могут опознать трудовые отношения, замаскированные под гражданско-правовые. Нужно разобрать каждый признак и продемонстрировать, что в данном случае он отсутствует.

Даже если письмо от ИФНС еще не пришло, полезно заранее проверить себя, чтобы выявить «подозрительные моменты» и устранить их. В этом поможет наш чек-лист.

Права и обязанности заказчика

Если самозанятый вернул деньги и аннулировал чек, то заказчику необходимо скорректировать налоговую базу.

Если же чек был аннулирован, а деньги от самозанятого обратно не поступили, то признать расходы заказчик может, но толькопри условии, что самозанятый выдаст ему другой чек взамен. Совсем без чека признать расходы не получится.

Если самозанятый аннулировал чек, но при этом не выдал новый и не вернул деньги – заказчик вправе обратиться в ФНС и инициировать проверку в отношении самозанятого . Эту позицию ФНС разъяснила в письме от 28.10.2021 № ПА-4-20/15213@ . К обращению заказчик должен приложить документы, подтверждающие выполнение работ или оказание услуг (копии договора с самозанятым и актов), а также факт их оплаты (копии платежных поручений о переводе денег самозанятому).

Несмотря на то, что в законе черным по белому написано, что при работе с самозанятыми обязателен только чек (это является официальным закрывающим документом), мы настоятельно рекомендуем готовить акты выполненных работ. Юрлицам бывает тяжело обосновать налоговой расходы по чекам (акт в гражданском кодексе всегда был единственным и обязательным документом при взаимодействии с контрагентами), а в случае аннуляции чека всегда будет официальный документ, доказывающий, что работы все-таки были выполнены в указанном объеме и в отведенные сроки. Эта мера поможет избежать возможных проблем.

Qugo избавит заказчиков от проблем с закрывающими документами. Сервис автоматически в установленные сроки создаст чек от лица самозанятого и направит его заказчику. Если исполнитель аннулирует чек — сервис мгновенно направит заказчику уведомление о сторнировании.

Самозанятым гражданам, которые платили налог на профессиональный доход в 2019 году, полагается субсидия в размере перечисленного ими НПД. Порядок предоставления такой субсидии утвержден постановлением Правительства от 29.05.20 № 783 .

Как осуществить возврат?

Обращение с письмом к банку стимулирует кредитное учреждение самостоятельно уладить возникший вопрос. Но если попытки договориться мирно не увенчались успехом, существует действенный способ — через исковое заявление.

Обратите внимание!

Если речь идет о крупной сумме, мы рекомендуем обратиться к опытным юристам для составления необходимых документов и защиты ваших интересов в суде.

Необходимо учитывать также, что:

- специальные сроки возврата неосновательного обогащения законодательно не установлены;

- при решении вопроса о периоде возврата необходимо руководствоваться общими положениями ГК РФ об обязательствах.

Возврат средств, по ошибке перечисленных другому

Виновная сторона обязана осуществить возврат денежных средств с процентами, которые определяет суд в ходе разбирательства.

Основываясь на обстоятельствах каждого конкретного дела, суды указывают на то, что право потерпевшей стороны на требование уплаты процентов наступает по окончании разумного срока (обычно это 7 дней) или установленного потерпевшей стороной периода с момента, когда приобретатель узнал о получении неосновательного обогащения.

Если возникла банковская ошибка

Ошибки банка возникают при переводе с одних карт на другие. Указывая реальные данные, банковские работники лишены права предпринимать какие-либо действия. Законодательство в сфере защиты прав клиентов несовершенно, а судебная практика по ошибкам в этой области крайне противоречива.

Но с ноября 2015 года после выхода в свет разъяснений Верховного Суда РФ суды встали на сторону граждан. Порядок возврата денег Сбербанком или иным российским банком, утраченных следствие ошибки финансовой организации, имеет ряд особенностей:

- при технической ошибке учреждения клиент получает некачественную услугу. Для разрешения ситуации необходимо направить письменную претензию в банк;

- следует руководствоваться Законом РФ «О защите прав потребителей»;

- если организация не удовлетворяет претензию, следует обратиться в суд с иском. В таком случае кредитному учреждению придется уплатить в пользу клиента дополнительно 50% присужденных денег;

- предъявление копии претензии при подаче иска в суд и доказательств ее вручения позволит доказать вашу попытку урегулировать спор мирным путем.

Если работнику выплатили больше положенного

Закон не позволяет работодателю своевольничать с выплатой зарплаты. Излишне перечисленные суммы могут быть взысканы только в исключительных случаях.

Трудовой кодекс регламентирует следующие основания:

- счетную ошибку;

- доказанную вину работника в невыполнении норм труда, простое;

- неправомерные действия работника для получения лишних денег, что необходимо устанавливать через суд.

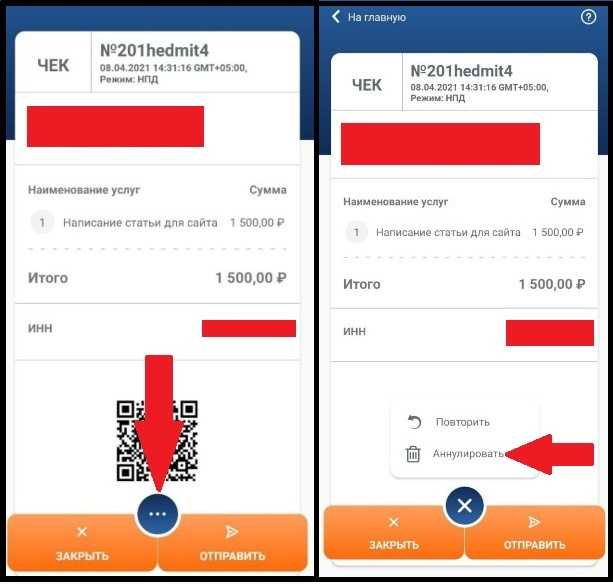

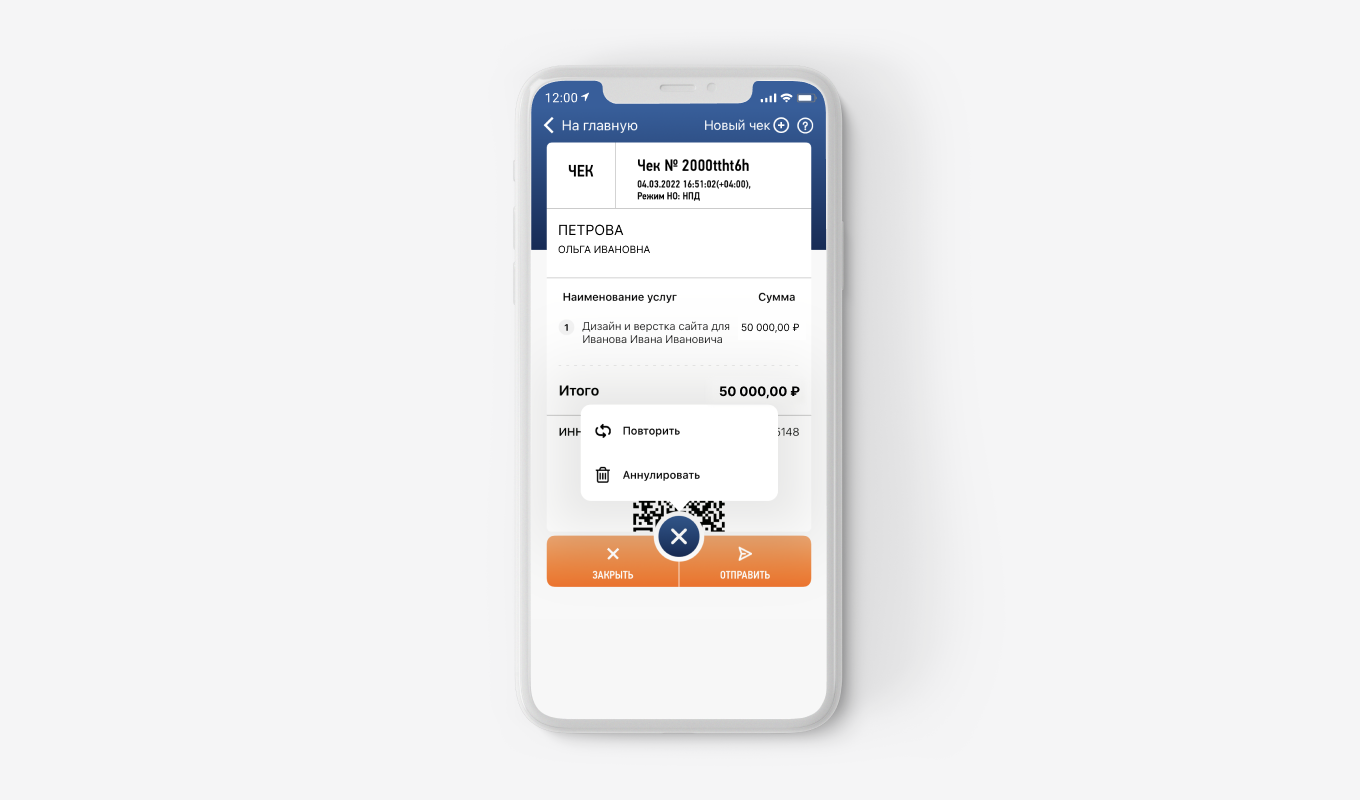

В каких случаях нельзя аннулировать чек

В приложении «Мой налог» можно аннулировать любой ранее выданный документ, подтверждающий совершение сделки. Однако в отдельных случаях вместо аннулирования может потребоваться корректировка. К примеру, если плательщиком был неверно указан товар или услуга, произошла ошибка при внесении суммы и так далее.

При осуществлении продажи самозанятые граждане обязаны фиксировать их в приложении «Мой налог» путем формировании электронного чека. Если же документ был сформирован по ошибке или же покупатель вернул товар, то самозанятый может аннулировать чек. При наличии в нем ошибки допускается корректировка платежного документа.

Заявление на возврат

Типовая форма письма не установлена законом. Укажите в заявлении:

- Ф.И.О. плательщика или наименование компании;

- реквизиты платежки — дата, номер, сумма;

- банковские реквизиты счета заявителя, куда следует вернуть деньги;

- просьба о возврате и четкий срок;

- дата написания и подпись заявителя.

Направить письмо можно лично, курьером, почтой или через представителя, действующего по доверенности.

Образец заявления о возврате ошибочно перечисленных денежных средств

zayvlenie-na-vozvrat-oshibochnyh-platezhei ≈ 12 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Минусы работы с самозанятыми

НПД — пока относительно новый режим налогообложения, и при его использования как работодатели, так и исполнители пытаются найти «лазейки», пока не учтенные законодательством. И несмотря на все преимущество взаимодействия организаций с самозанятыми, у этого процесса есть свои сложности и особенности.

Исполнитель может соврать о статусе самозанятого или потерять его

Перед заключением договора самозанятого с организацией необходимо проверить, стоит ли человека на учете в налоговой как самозанятый или он потерял этот статус.

ФНС может заподозрить схему по уходу от уплаты налогов

В зависимости от того, какие обязательства связывают работодателя и физическое лицо, заключаются разные типы договоров:

- с сотрудником, работающим полный день и выполняющим определенный функционал, обычно заключается бессрочный трудовой договор, несущий за собой необходимость выделять рабочее место, знакомить человека с внутренним распорядком организации, платить налоги;

- с физическим лицом, уплачивающим налог на профессиональный доход, работодатель строит иные взаимоотношения, основанные на договоре оказания услуг. Самозанятый должен выполнить определенный объем работы, но никак не заменить сотрудника с официальным трудоустройством.

Если налоговая служба увидит признаки трудовых отношений в договоре с самозанятым, то компанию обяжут выплатить штраф, поскольку это — нарушение законодательства.

Учет для целей налогообложения расходов по договорам с самозанятыми

В пункте 2 вышеупомянутого Письма № СД-4-3/2899@ рассматривался вопрос о том, какие документы должны быть оформлены при оказании физическим лицом, применяющим спецрежим в виде НПД, услуг юридическому лицу по сделке, исполняемой немедленно при заключении договора, чтобы заказчик имел право учесть в расходах понесенные затраты.

Согласно п. 1 ст. 158 ГК РФ сделки совершаются устно или в письменной форме (простой или нотариальной).

В соответствии с п. 2 ст. 159 ГК РФ, если иное не установлено соглашением сторон, могут совершаться устно все сделки, исполняемые при самом их совершении, за исключением сделок, для которых установлена нотариальная форма, и сделок, несоблюдение простой письменной формы которых влечет их недействительность.

На основании п. 2 ст. 432 ГК РФ договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной. При этом договор признается заключенным в момент получения лицом, направившим оферту, ее акцепта (п. 1 ст. 433 ГК РФ).

Содержащее все существенные условия договора предложение, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется, признается на основании п. 2 ст. 437 ГК РФ офертой (публичная оферта).

При этом в соответствии с п. 3 ст. 438 ГК РФ совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т. п.) считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не закреплено в оферте.

К сведению: учитывая изложенное, ФНС пришла к выводу: при оказании услуг по сделке, исполняемой немедленно при заключении договора, заключение договора в письменной форме не требуется. Факт заключения договора подтверждается уплатой заказчику соответствующей суммы за оказанные услуги.

В силу п. 1 ст. 252 НК РФ под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, и (или) документами, косвенно подтверждающими произведенные расходы.

Частью 8 ст. 15 Закона № 422-ФЗ предусмотрено, что организации – плательщики налога на прибыль при определении налоговой базы не учитывают расходы, связанные с приобретением услуг у физических лиц, являющихся налогоплательщиками, при отсутствии чека, сформированного исполнителем в порядке, предусмотренном ст. 14 Закона № 422-ФЗ.

Согласно пп. 3 п. 7 ст. 272 НК РФ датой осуществления прочих расходов в виде расходов на оплату сторонним организациям предоставленных услуг признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода.

Таким образом, документом, подтверждающим произведенные организацией-заказчиком затраты на оплату услуг, по сделке, исполняемой немедленно при заключении договора, является чек, выданный исполнителем-физлицом, применяющим спецрежим в виде НПД, с указанием ИНН организации-заказчика и наименования оказанных услуг.

Аналогичный вывод сделан в Письме Минфина России от 26.03.2020 № 03-11-11/24008. В нем говорится, что правила признания расходов в виде затрат на приобретение работ (услуг) различаются и зависят от характера расходов, а также условий осуществления и направлений деятельности.

Иными словами, в зависимости от характера расходов организации на приобретение услуг их стоимость признается для целей налогообложения прибыли организаций в том отчетном (налоговом) периоде, в котором документально подтвержден факт оказания услуг.

При этом в отношении отдельных видов услуг заключение актов на их выполнение в целях документального подтверждения расходов в виде стоимости оказанных услуг не требуется. При этом наличие чека, сформированного плательщиком НПД (продавцом, исполнителем), является обязательным для учета расходов при определении налоговой базы.

Значение чека самозанятого

Отчетный документ получают юридические лица и индивидуальные предприниматели, работающие с самозанятыми, в качестве основания для снижения налоговой базы в статье расхода. Отсутствие чека является нарушением налогового законодательства и приводит в ходе проверки ФНС к доначислениям и штрафам.

Формирование чека входит в обязанность исполнителя, применяющего НПД. Он обязан передать документ в момент получения денежных средств наличными или при использовании средств электронного платежа. При безналичных расчётах чек надо сформировать и передать не позднее 9 числа месяца, следующего за налоговым периодом, в котором была проведена сделка.

Такая обязанность прописана у самозанятых в законе (п.3 ст.14 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (Закон № 422-ФЗ)).

Иногда самозанятые путают факт формирования и выдачи чека. Это две разные процедуры — обе обязательны к исполнению ( п.3 ст.14 и п.1 ст.13 Закона № 442-ФЗ).

Невыдача чека заказчику — это уклонение от уплаты налогов

Притом не важно, сформирован ли он

Поэтому важно в договоре с самозанятым прописать обязанность самозанятого передавать чек заказчику и предусмотреть штрафные санкции в случае, если чек не будет предоставлен. Иногда недобросовестный исполнитель удаляет чек после выполнения услуг, чтобы не платить налог

Либо это может произойти случайно по технической причине неверного использования приложения «Мой налог»

Иногда недобросовестный исполнитель удаляет чек после выполнения услуг, чтобы не платить налог. Либо это может произойти случайно по технической причине неверного использования приложения «Мой налог».

Для фискальной службы не имеет значения, почему произошло аннулирование документа. Доначисление взносов и штрафов происходит с наложением санкций. Заказчик при отсутствии отчетности должен выплатить в отношении граждан НДФЛ в размере 13% и страховые взносы — 30%.

За нарушение порядка и сроков передачи сведений о полученных доходах для самозанятых предусмотрен штраф в размере 20% от суммы такого расчета. (Статья 129.13 НК РФ). При повторном нарушении в течение полугода предусматривается штраф в виде 100%суммы платежа.

Поэтому самозанятый заинтересован сформировать и передать чек также, как и заказчик его получить.