Как проверить, что самозанятый – точно тот, за кого себя выдает

Новая категория самозанятых бизнесменов появилась в России относительно недавно. Поэтому многие компании еще пока не сталкивались с такими контрагентами и по-старинке привлекают для выполнения работ исполнителей из числа физлиц или ИП.

Однако количество самозанятых уже перевалило за миллион и это еще не предел. Их будет еще больше, ведь старт новому спецрежиму в некоторых регионах был дан только несколько месяцев назад.

Все когда-то бывает в первый раз, в том числе и договор с самозанятым исполнителем. Что нужно учесть при заключении такого договора, как компании обезопасить себя и не попасть ненароком в неприятную историю с доначислением налогов? Этим вопросам посвятим новый пост нашего блога.

Правила уплаты налогов самозанятыми

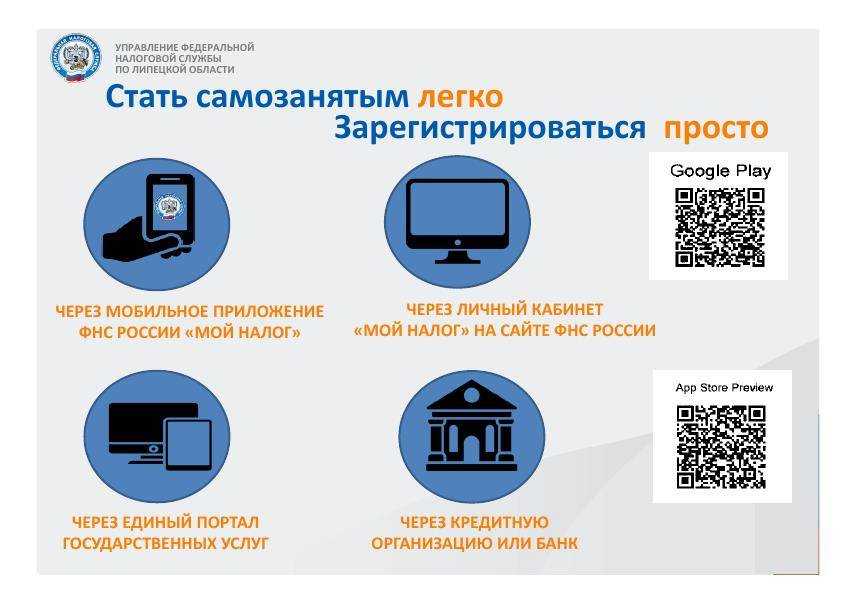

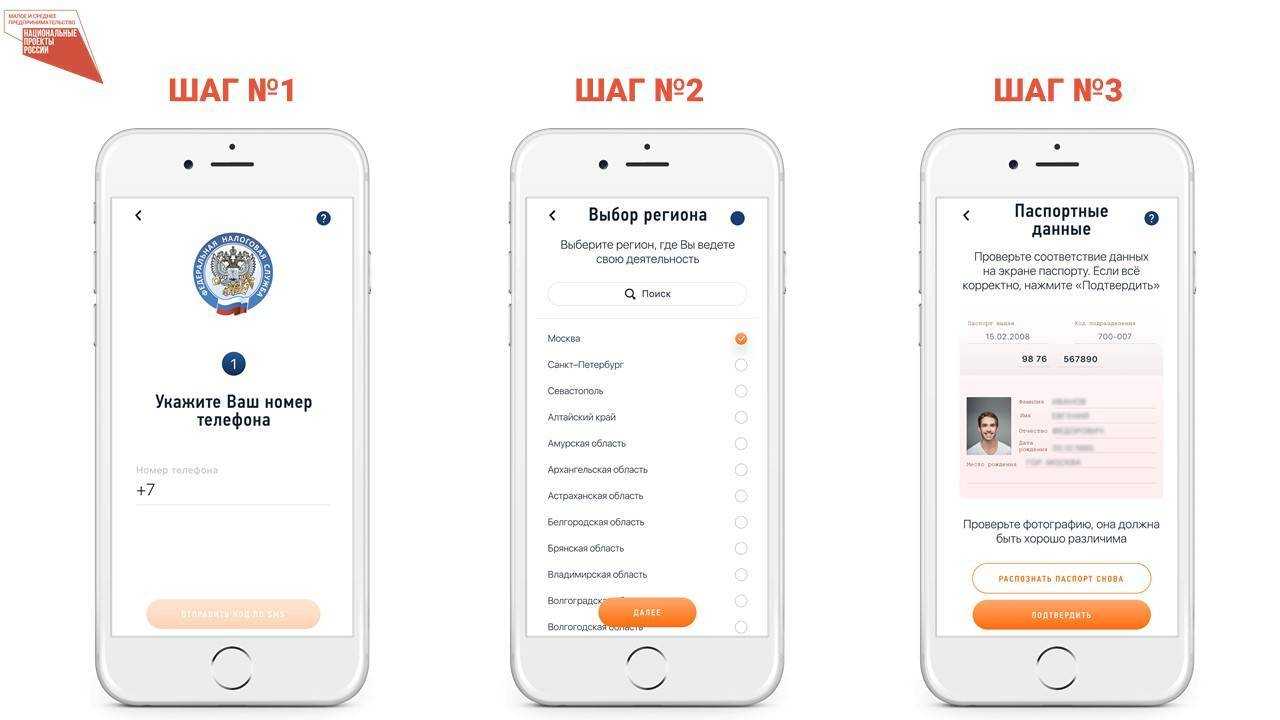

Самозанятым, прошедшим официальную регистрацию, придется платить налоги уже в 2023 году. Для этого разрабатывается приложение, которое предлагается устанавливать на мобильные устройства. Такое приложение послужит своеобразным аналогом онлайн-касс. Каждый месяц в нем будут отображаться полученные прибыли, с которых и предстоит уплачивать налог.

Теперь самозанятому не нужно самому находить информацию, касающуюся режима работы налоговиков. Ему не придется посещать инспекцию и тратить время в очередях или на формирование бухгалтерской документации. Новое приложение позволит фрилансеру регистрироваться онлайн, а налоговикам – отследить реально полученные им доходы.

Важно! Размер налога для фрилансеров, продающих свои услуги или продукцию физлицам, составит 4%. Для самозанятых, взаимодействующих с организациями, ставку планируется установить на уровне 6%

Фрилансеры, управляющие своим бизнесом, освобождаются от НДС.

В уплачиваемый таким способом налог войдут все сборы, дополнительных выплат не предусмотрено. Это касается и выплат в Пенсионный фонд. Однако для получения пенсии в размере, превышающем минимальный показатель, фрилансерам разрешат делать взносы по своему усмотрению. Они смогут добровольно выплачивать средства для получения дополнительных баллов. По мнению властей, это будет удобный вариант для граждан, которые выводят свою деятельность из «тени».

В отличие от других категорий населения, самозанятые получат право на расчет страховых взносов от однократной минимальной оплаты труда

Для других граждан во внимание принимается двукратная величина

Важно! Самозанятый должен подать в ПФ соответствующую заявку для получения преференции. Баллами можно «оплатить» до половины требуемого стажа.

Что делать, если человек не зарегистрирован как самозанятый

В нормативах налоговой указано, как можно узнать, человек зарегистрирован или нет как самозанятый, — через специальный сервис ФНС. Кроме того, такая опция теперь действуют во многих банках при совершении онлайн-платежей.

Если проверить по Ф.И.О. в реестре самозанятых граждан в 2021 году или по ИНН не удалось, запросите у налогоплательщика по ПД справку по форме 1122035. Документ является юридическим подтверждением самозанятости.

Работа с фрилансерами без статуса самозанятости грозит заказчику штрафами и пенями. Накажут и незарегистрированного предпринимателя — его оштрафуют и лишат права оформить самозанятость, чтобы задекларировать доходы и получить льготный статус в текущем году. За ведение коммерческой деятельности без регистрации положены:

Если подтвердить незадекларированный доход документально не получится, налоговая инспекция посчитает прибыль по усредненным отраслевым показателям на основании статистических сведений.

Миф № 4: «Самозанятый не может совмещать свою деятельность с работой по найму»

Почему так думают: это самое популярное заблуждение о самозанятых. Миф сужает возможности и для работника и для бизнеса — на рынке есть немало устроенных на полный день классных специалистов, которые могли бы взять подработку и помочь какой-то другой компании, но не знают о том, что это можно сделать легально.

Как на самом деле: самозанятость разрешено совмещать с работой по трудовому договору. Например, школьный педагог совершенно легально может получать дополнительный доход как самозанятый репетитор, фотограф или копирайтер.

Некоторые работодатели обязывают сотрудников уведомлять о том, что они ведут деятельность в той же сфере, — перед выходом на рынок самозанятости специалисту лучше проверить свой трудовой договор на наличие такого ограничения.

Заключаем договор с самозанятым гражданином, не имеющим статуса ИП

le=»text-align: justify;»>Этот случай сложнее, поскольку ваши налоговые обязательства напрямую зависят от того, насколько добросовестно самозанятый исполнитель будет выполнять обязанности плательщика налога на проф.доход. Здесь нужно учитывать следующее:

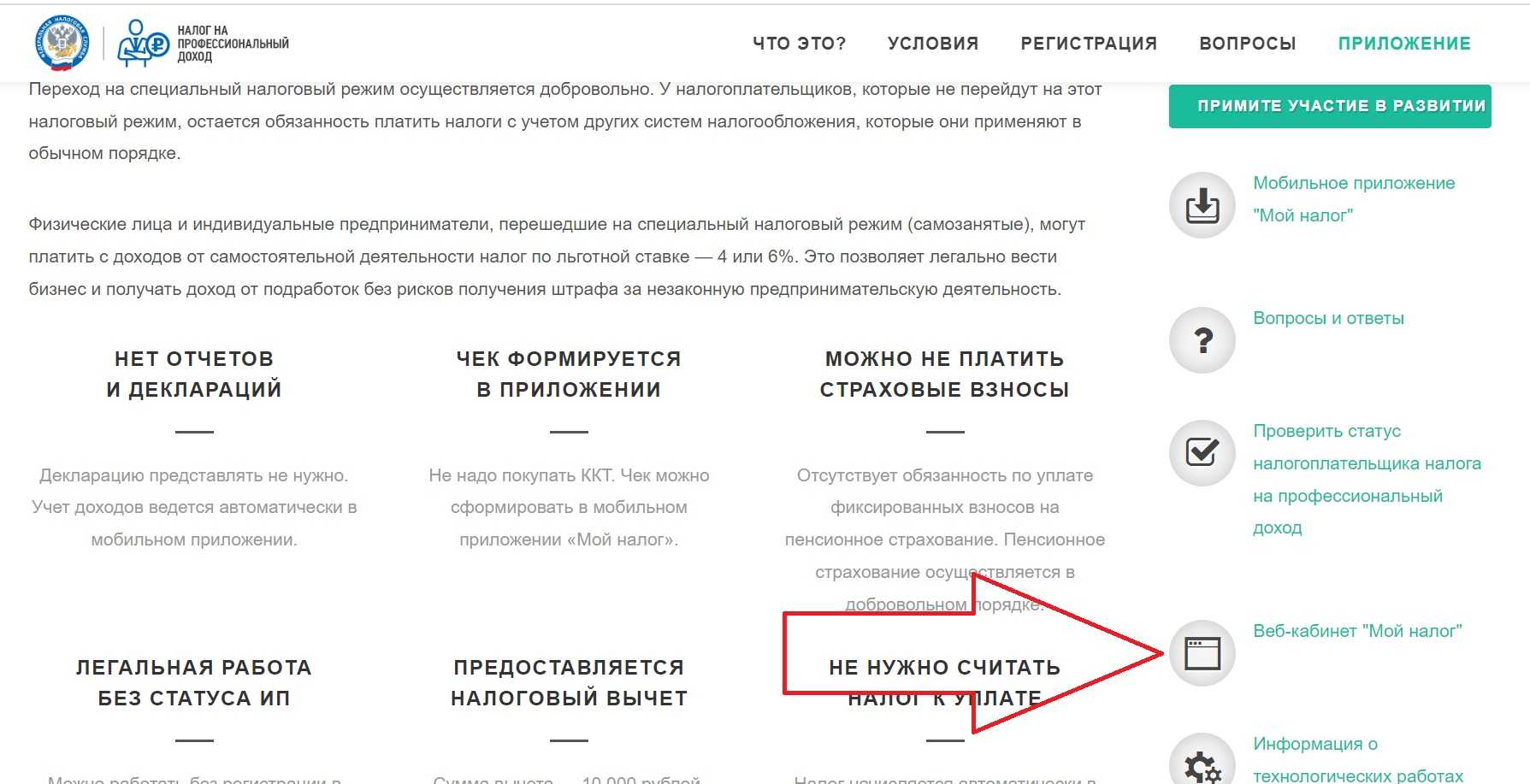

- Самозанятые освобождены от уплаты НДФЛ (п. 9 ст. 2 закона № 422-ФЗ). Это значит, что, заключая договор с таким гражданином, вам исполнять обязанности налогового агента не придется. Проверить статус плательщика налога на профдоход можно будет на специальном сервисе.

- Касательно страховых взносов: суммы, уплаченные самозанятому исполнителю, не облагаются взносами у заказчиков. Но при одном условии: на выплаченную сумму вы должны получить чек, сформированный самозанятым в электронной форме или на бумаге (абз. 2 п. 1 ст. 15 закона № 422-ФЗ). Нет чека — придется заплатить пенсионные и медицинские взносы. Есть чек — взносы платить не нужно.

- Договор с обычным физлицом, уплачивающим профдоход, тоже может быть переквалифицирован в трудовой. А это значит, что заказчику доначислят НДФЛ и взносы.

Договор с самозанятым физлицом, не имеющим статуса ИП, — это стандартный договор ГПХ юрлица (или индивидуального предпринимателя) с гражданином.

Г-н Силуанов А.Г., Министр финансов нашей страны, выссказался по этому поводу: «Налоговая служба видит все предприятия, которые пытаются взять себе вместо штатных работников — самозанятых», — указал Силуанов.

В договоре ГПХ можно сразу отметить, что исполнитель является официально зарегистрированным самозанятым, и что расчеты с ФНС будут произведены им самостоятельно. Также, можно приложить справку, которую можно оформить в приложении «Мой налог», она подтвердит статус исполнителя. Для этого самозанятому нужно зайти в Личный кабинет, перейти на вкладку «Настройки», спуститься в раздел «Справки» и нажать «Сформировать». Справка выдается мгновенно в ПДФ-формате. Внизу бланка есть электронная подпись самозанятого, что делает бумажку документом. Никаких дополнительных заверений не требуется.

А так же положения закрепляющие ответственность исполнителя за убытки, которые вы понесете в случае недобросовестного исполнения им своих налоговых обязанностей.

Как составить договор с самозанятым бухгалтером

Правильный документооборот при работе с бухгалтером — плательщиком НПД поможет избежать споров с налоговыми органами. Сделки оформляются следующими документами:

- договор возмездного оказания услуг;

- справка налогоплательщика НПД;

- чек на каждую выплату, сформированный из приложения самозанятого;

- акт выполненных работ.

С самозанятым бухгалтером договор возмездного оказания услуг составляется по правилам главы 39 ч. 2 ГК РФ и содержит обычные для этого соглашения условия, такие, как предмет договора, права и обязанности сторон, цена и порядок расчетов и др., как и в нашем примере.

Нажмите на картинку, чтобы увеличить ее.

Дополнительно необходимо включить формулировки и условия, связанные со статусом самозанятого и особенностями работы с ним. Во-первых, статус налогоплательщика НПД необходимо подтвердить, для этого необходимо запросить у будущего исполнителя справку по форме, утвержденной Письмом ФНС России от 05.06.2019 № СД-4-3/10848. Она формируется через приложение для плательщиков НПД. А в ГПД включить условие об обязательном информировании заказчика о потере права на использование налога на профессиональный доход.

Это случается, например, если доходы самозанятого в текущем году превысят 2,4 млн руб., и тогда у заказчика возникнет обязанность по исчислению и уплате НДФЛ и страховых взносов.

ВАЖНО!

Перед каждой выплатой самозанятому проверяйте его статус через сайт, здесь необходимо ввести ИНН и дату, на которую интересует статус.

Во-вторых, необходимо закрепить обязанность исполнителя выдавать чек после оплаты услуг заказчиком и штраф за нарушение этого условия. Чек позволит учесть в расходах затраты на услуги (ч. 8 ст. 15 Закона № 422-ФЗ о самозанятых).

В-третьих, хорошим примером договора самозанятым на первичные бухгалтерские услуги или другие будет тот, который не содержит признаков трудового. В таблице даны для сравнения формулировки условий соглашений, заключенных с бухгалтером-работником и бухгалтером-самозанятым.

|

Условия |

Формулировка в трудовом договоре |

Формулировка договора оказания услуг |

|---|---|---|

|

Стороны |

Работодатель и Работник |

Заказчик и Исполнитель |

|

Наименование Не стоит упоминать название должности в наименовании ГПД (неправильными являются образцы «договора с надомным бухгалтером», примеры «договоров с самозанятыми главными бухгалтерами» и т.п.) |

Трудовой договор с бухгалтером |

Договор возмездного оказания услуг (оказания бухгалтерских услуг) |

|

Предмет На трудовой характер отношений указывает включение большого количества работ (схожесть с должностными обязанностями), постоянство выполняемой работы: укажите в ГПД конкретные задачи для выполнения, хорошо, если это разовые работы или повторяющиеся раз от разу. |

«Работодатель обязуется предоставить Работнику работу в должности бухгалтера в соответствии со штатным расписанием. Работа является для работника работой по совместительству». |

«Исполнитель обязуется оказать следующие услуги: произвести исчисление и перечисление налогов и сборов в бюджет за 3-й квартал 20… года» |

|

Срок работ Бессрочные договоры больше характерны для трудовых отношений, заключать с самозанятым его опасно, хотя это и не запрещено законодательно |

«Настоящий Трудовой договор заключен на неопределенный срок» |

Срок оказания услуг: с 1 октября по 30 октября 20.. года» |

|

Оплата труда Не устанавливайте для самозанятого регулярную оплату, вознаграждение выплачивается по окончании оказания услуг, избегайте указания конкретных чисел, совпадающих с днями зарплаты в организации |

«За исполнение должностных обязанностей Работнику устанавливается оклад в размере 50 000 рублей в месяц». |

«Цена настоящего договора составляет 50 000 рублей». «Оплата производится в течение пяти дней с момента подписания акта приема-передачи оказанных услуг». |

Также в ГПД с самозанятым бухгалтером не стоит упоминать режим рабочего времени, время отпуска, условия выплаты больничных, подчинение любым локальным кадровым документам организации (правилам внутреннего распорядка, журналам учета прибытия на работу и др.). Не обеспечивайте исполнителя рабочим местом. Подробно обстоятельства, которые свидетельствуют о подмене трудовых отношений с привлечением физического лица, уплачивающего налог на профессиональный доход, описывает в своем Письме ФНС России от 15.04.2022 № ЕА-4-15/4674.

Чем опасна нелегальная самозанятость

Под самозанятостью понимается ведение трудовой деятельности только своими силами, без привлечения посторонних лиц. В эту же категорию включают реализацию продукции, но лишь в том случае, если она изготовлена собственными руками или выращена на своем приусадебном участке. Нередко самозанятых называют еще фрилансерами. Основное отличие этих людей от других граждан заключается в том, что полученную прибыль они используют на свое усмотрение.

Проще всего бороться с нелегальным трудом граждан и сокрытием доходов от налогообложения при помощи штрафов, что сегодня и происходит. За такую деятельность полагается штраф в максимальном размере до 2 тысяч рублей. Минимальный показатель установлен на уровне 500 рублей. Однако подобные суммы не слишком пугают нелегалов-предпринимателей, поэтому изменить ситуацию в корне не удается.

Как проверить, что самозанятый – точно тот, за кого себя выдает

- Как узнать, является ли человек самозанятым: все способы

- Как узнать, самозанятый ли человек – самый простой способ

- Как узнать, самозанятый ли человек, по справке

- Как проверить, является ли человек самозанятым, самостоятельно

- Как поверить чек самозанятого на сайте налоговой

Самый простой способ проверки – попросить выслать чек сразу после оплаты и дождаться его. Чек представляет собой ссылку с сайта налоговой и содержит все основные данные (включая ИНН самозанятого и ИНН предпринимателя/организации. Если заказчик – физическое лицо, его ИНН не пробивается). Также он содержит QR-код.

Подделать такой чек невозможно.

У этого способа есть только один недостаток – на момент его предоставления услуги уже оказаны. Если окажется, что ваш контрагент – не самозанятый, вам придется оплатить оплатить НДФЛ по ставке 13% и все пенсионные и страховые взносы.

Любой человек или представитель ИП/организации может проверить информацию о самозанятому на официальном сайте Федеральной налоговой службы. Там есть следующие данные:

- зарегистрировано ли физлицо как самозанятый;

- пробивает ли он чеки;

- платит ли он налоги.

Единственное, что нужно знать – это индивидуальный номер налогоплательщика (ИНН), который есть у каждого человека. По ФИО проверить эти данные невозможно.

- Как узнать, является ли человек самозанятым: все способы

- Как узнать, самозанятый ли человек – самый простой способ

- Как узнать, самозанятый ли человек, по справке

- Как проверить, является ли человек самозанятым, самостоятельно

- Как поверить чек самозанятого на сайте налоговой

Есть несколько способов проверки самозанятого:

- дождаться предоставления чека на услуги (после оплаты);

- попросить у него предоставить справку о постановке на учет в качестве самозанятого;

- самостоятельно проверить его статус на сайте ФНС.

Также можно проверить, оплачивает ли человек налоги. Рассмотрим все варианты проверки.

Оплата самозанятому лицу от юридического

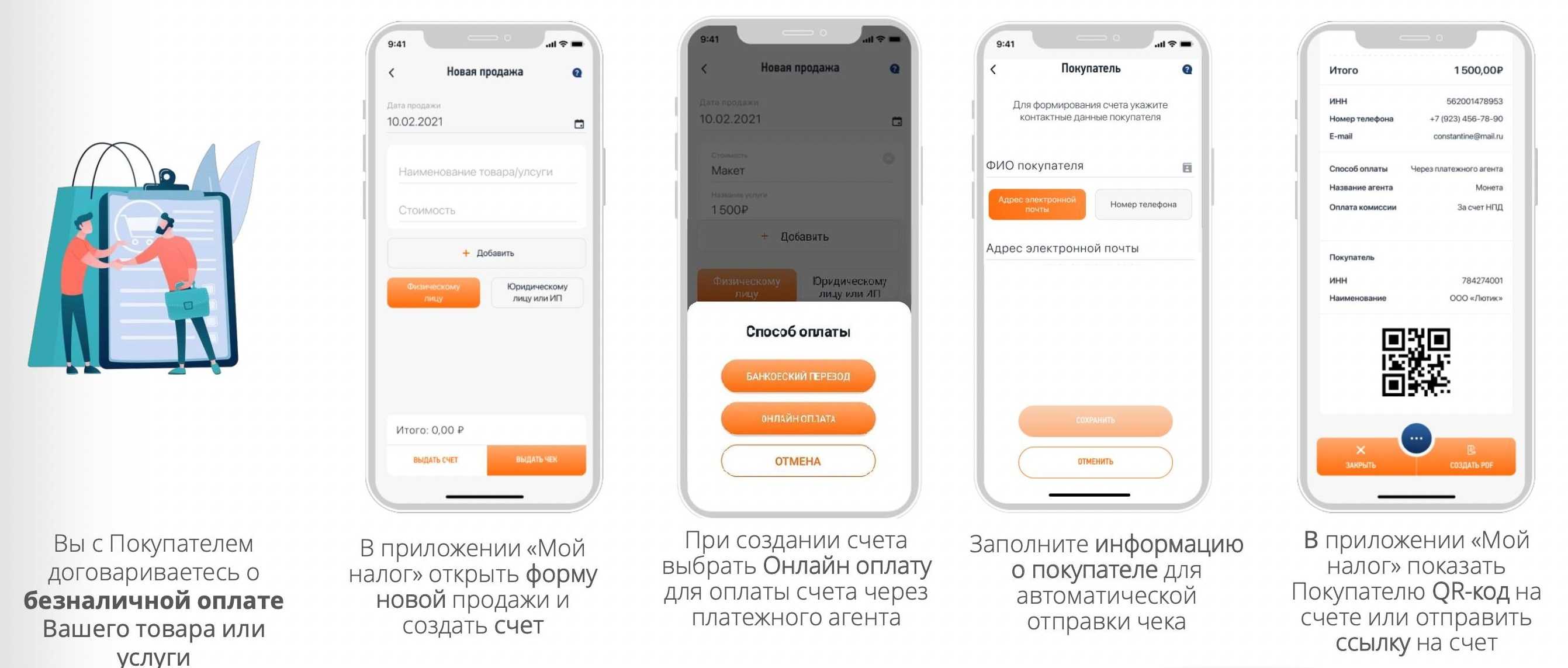

http-equiv=»Content-Type» content=»text/html;charset=UTF-8″>yle=»text-align: justify;»>Денежное вознаграждение, полученное самозанятым от юридического лица, в обязательном порядке должно быть проведено через мобильное приложение «Мой налог». На полученную сумму должен быть сформирован чек в приложении.

Чек можно передать следующими способами (ч. 1,4,5 ст. 14 Закона N 422-ФЗ):

- QR-код может быть считан устройством (телефоном, планшетом или ПК) заказчика в момент совершения операции;

- отправлен на телефон или электронную почту.

Никаких строгих правил оформления чеков, шаблонов не существует. Для того, чтобы сформировать чек, самозанятому необходимо указать в приложении ИНН лица, оплачивающего его услуги. Это поможет налоговым органам начислить корректную ставку налога. А так же какие услуги были оказаны. Можете написать: Арендная плата за ноябрь 2019. А можете: Плата за аренду. И вообще не указывать месяц, за который получена плата, в чеке самозанятого.

Налоговая инспекция увидит только ту сумму, на которую сформирован чек. Нет чека в приложении – нет и дохода, а значит, и налога.

По-хорошему, чек надо сформировать в тот же день, когда поступила оплата от покупателя (заказчика). Но никакого наказания за более позднюю выдачу чека пока не предусмотрено.

Нельзя расстаться с работником и оформить его как самозанятого. Согласно п.п. 8 п.1 статьи 6 закона 422-ФЗ от 27.11.2018г., работодатель в течение 2-х лет после увольнения не может заключить договор с бывшим сотрудником. Это грозит доначислением страховых взносов, подоходного налога и сверху штрафом. Отследить нарушение просто: в чеке, который формируется в приложении “Мой налог”, самозанятый указывает ИНН плательщика. Эти сведения сразу поступают в ФНС. Легко сопоставить, являлся ли самозанятый сотрудником данной организации. Поэтому, опасно привлекать бывших работников, зато можно работать с новыми.

Строительные организации могут использовать труд иностранцев из Армении, Киргизии, Республики Беларусь и Казахстана. Они имеют право оказывать услуги на территории России как самозанятые.

Но, будьте внимательнее, особенно общаясь с сотрудниками налоговых органов — если вы скажете, что используете самозанятых вместо работников, потому что это позволяет экономить на налогах, инспекция вашу предприимчивость не оценит. Потому что при принятии бизнес-решений, как бы это несправедливо не звучало, вы не можете руководствоваться исключительно соображениями налоговой экономии. Об этом неоднократно напоминала ФНС России (письмо ФНС России от 31 октября 2017 года № ЕД-4-9/22123@, письмо ФНС России от 11 августа 2017 № СА-4-7/15895@). Поэтому думайте, как обосновать разумную деловую цель, планируя реструктуризацию. Или при желании не нанимать сотрудников в принципе, а сотрудничать только с самозанятыми или ИП.

С момента введения налога на профессиональный доход прошел почти год, но судебная практика по данному вопросу начнет формироваться не сразу. До конца 2019 года действует мораторий на проверки в отношении самих самозанятых и организаций, работающих с самозанятыми. Однако не вызывает сомнений, что налоговые органы будут оценивать такую деятельность в каждом конкретном случае в соответствии с ее действительным экономическим смыслом. Случаи успешной переквалификации налоговыми органами гражданско-правовых отношений в трудовые хорошо известны судебной практике.

Скорее всего критерии переквалификации договоров ГПХ с самозанятыми в трудовые будут те же, что и при переквалификации договоров ГПХ с ИП.

Так, например, в постановлении Арбитражного Суда Восточно-Сибирского округа от 27 октября 2016 г. по делу № А58-547/2016 , суд встал на сторону налоговой инспекции, которая рассмотрела сложившиеся правоотношения между организацией и рядом ИП в соответствии с действительным экономическим смыслом деятельности привлекаемых к работе предпринимателей.

Подходы налоговых органов к данному вопросу уже выработаны и усилены устойчивой судебной практикой, в том числе на уровне ВС РФ.

Нельзя забывать, что обороты набирает и практика по ст. 54.1 Налогового кодекса, запрещающая искажение сведений о фактах хозяйственной жизни и применение которой означает не только доначисление налогов, штрафов и пени, но и последующее привлечение к уголовной ответственности.

Плюсы работы с самозанятыми

На конец 2022 года известно, что более 6,5 миллионов человек используют налог на профессиональный налог: и компании могут использовать это себе на пользу, разобравшись в спектре вопросов от «может ли работник быть самозанятым» до «как заключить договор с самозанятым лицом».

Самозанятые работники — настоящая находка для владельцев малого и среднего бизнеса. При заключении «правильного» договора услуг с самозанятым можно оптимизировать бюджет компании.

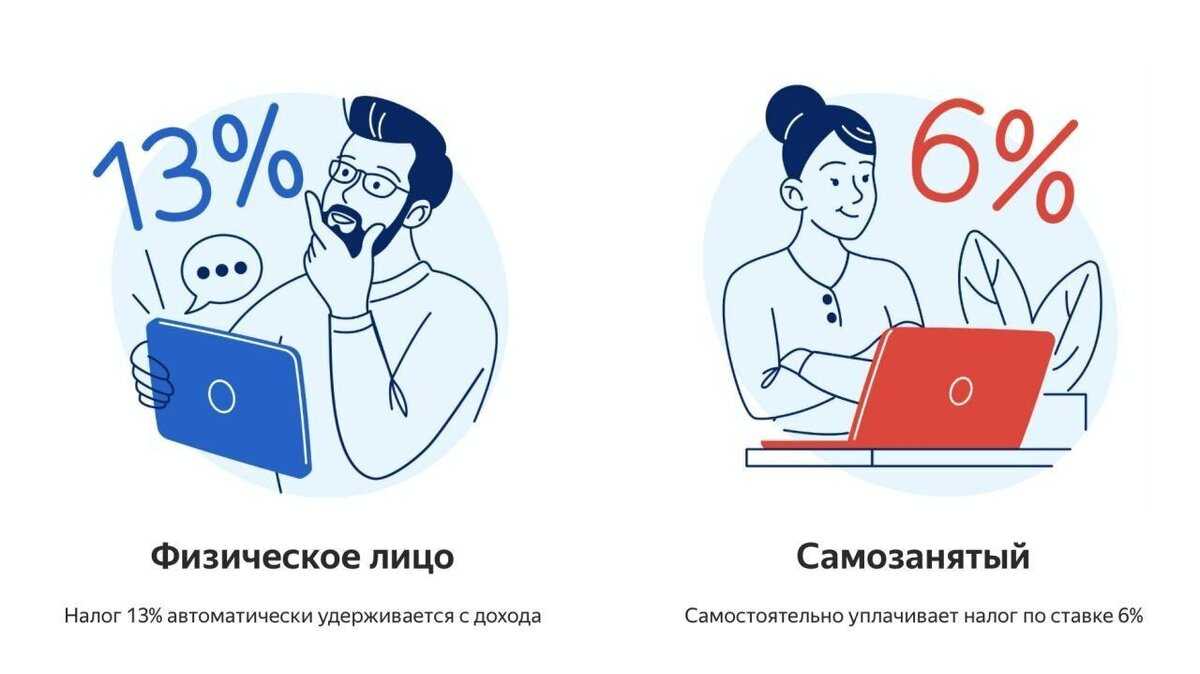

Работодатель не должен платить НДФЛ и отчислять процент с зарплаты на покрытие полиса общего медицинского страхования (ОМС), обязательного пенсионного страхования (ОПС) и взнос на случай временной нетрудоспособности в связи с с материнством (ВНиМ).

Экономия на налогах

Оплата труда сотрудника, с которым организация заключила трудовой договор или договор ГПХ, при условии что человек не является самозанятым, автоматически попадает в категорию «двойных расходов». Помимо официальной зарплаты бизнес должен заложить в бюджет оплату налогов — НДФЛ (13%).

Заключив договор с самозанятым, вы можете освободить себя от уплаты налога, при этом сохранив размер выплаты равным зарплате сотрудника.

Отсутствие страховых взносов

Перечень страховых взносов, обязательных для ИП или любого другого юридического лица, нанявшего сотрудника, достаточно широк: это и отчисления в пенсионный фонд, и в фонд обязательного медицинского страхования. Также работодателя могут обязать платить отчисления по ВНиМ и по травматизму.

В связи с этим затраты на одного сотрудника возрастают, но не всегда окупаются.

Елена Филиппова считает, что бизнесу выгодно работать с самозанятыми.

«Из плюсов можно отметить сокращение налоговой нагрузки, низкий порог самого налога у самозанятых исполнителей, а также простоту налогового режима. Кроме того — сокращение внутренних административных расходов на обслуживание договоров с самозанятыми», — рассказывает эксперт.

Как специалист, работающий с предпринимателями, эксперт отмечает в числе преимуществ большой выбор подрядчиков-самозанятых. Он есть в том числе благодаря биржам самозанятых: приложениям, агрегаторам, комьюнити, банкам заказов и так далее.

Не нужно платить за полный рабочий день

Заключение договора услуг с самозанятым также хорошо тем, что работодатель не должен оплачивать почасовую работу сотрудника – если иное, конечно, не прописано в договоре.

Поскольку взаимодействие базируется на договоре об оказании тех или иных услуг, а не выполнении широкого функционала, присущего определенной должности, оплата труда самозанятого может быть меньше при том же KPI, что и у находящегося в штате сотрудника.

Что делать, если при проверке обнаружились нарушения?

В том случае, если проверяемого лица не оказалось в числе самозанятых, сотрудничество может заметно усложниться.

В частности, если ваш самозанятый партнёр больше не числится в реестре самозанятых, то с причитающейся ему оплаты ИП или компания должна произвести удержание НДФЛ, как и за своих обычных работников-физлиц (а кроме того, ещё и уплатить взносы в фонды). Для произведения данных расчётов и отправки средств бухгалтеру кроме ИНН потребуется знать номер СНИЛС бывшего самозанятого.

Если же заказчик узнает о том, что самозанятый партнер перестал быть плательщиком НПД уже после проведения оплаты то о неудержании НДФЛ нужно будет сообщить в налоговую службу, указав причины неудержания.

Таким образом, проверка статуса самозанятого – простой, но необходимый этап при сотрудничестве с плательщиками НПД. Так компания или предприниматель могут быть уверены, что у налоговой службы не возникнет к ним претензий по поводу неуплаты взносов. Проверить статус самозанятого можно за пару минут через официальный сервис ФНС. Всё, что вам потребуется для этого – знать номер ИНН самозанятого.

Миф № 2: «Активная работа с самозанятыми вызовет подозрения и ненужные проверки»

Почему так думают: у многих предпринимателей и компаний возникает соблазн оптимизировать налогообложение. Например, оформить сотрудников как самозанятых и не платить НДФЛ (13%) и страховые взносы (30%).

Налоговая служба, разумеется, знает такие схемы, поэтому тщательно приглядывает за бизнесом. И вряд ли она пройдёт мимо компании, которая заключила договоры с десятками и тем более сотнями самозанятых, — и обязательно пришлёт проверку.

Как на самом деле: ФНС довольно чётко определилась с тем, что считать незаконными схемами и как их обнаруживать. Речь идёт о ситуациях, когда отношения с самозанятыми фиктивны и подменяют собой трудовые отношения. Признаки таких схем в апреле довели до всех инспекторов. Например, вопросы возникнут, если:

- в предмете договора закреплена трудовая функция (то есть выполнение лицом работ определённого рода, а не разового задания заказчика) и нет указаний на конкретный объём работ (это говорит о том, что значение для сторон имеет сам процесс труда, а не достигнутый результат);

- в договоре установлена ежемесячная оплата труда, отсутствуют изменения в её размере на протяжении года;

- работник включён в производственную деятельность компании и несёт материальную ответственность;

- договор предусматривает подчинение работника внутреннему трудовому распорядку.

Также не забываем: по закону бывшие сотрудники в течение двух лет не могут работать в качестве самозанятого на компанию, откуда они ушли.

Всё довольно очевидно: если вы не пытаетесь замаскировать трудовые отношения, а просто делегируете самозанятым часть задач, бояться проверок не стоит.

Снизить риски несложно. Для этого нужно грамотно составить договор ГПХ с самозанятыми. Например, чётко указать в нём услугу или объём работ, который должен выполнить человек, а не его профессию или должность.

Шаблоны договоров легко можно найти в сети или в банковских сервисах. Однако они подходят не во всех ситуациях. Поэтому в Qugo, в отличие от банковских систем — аналогов, предусмотрена возможность загружать кастомные договоры между заказчиком и исполнителем.

☝️ Что можно сделать, чтобы не контролировать

Независимо от того, в какой форме (наличные или безналичные) производится расчет с самозанятым сотрудником, он должен выдать заказчику чек.

Ведь отсутствие платежного документа грозит организации штрафами от налоговой. Лучше всего условиться о получении чека сразу после оплаты услуг. Если это по каким-то причинам невозможно, контрагент должен прислать чек не позднее 9-го числа следующего за оплатой месяца.

Если самозанятый не предоставляет чек совсем, можно пожаловаться его действия в ФНС.

Внимательно проверяйте чеки. Там не должно быть ошибок, иначе налоговая может признать их недействительными.

Чтобы подстраховаться, заключите с исполнителем договор, где обязательно укажите следующую информацию:

- Сведения о том, что он является самозанятым.

- Обязанность сообщать об утрате статуса самозанятого.

- Штрафные санкции за непредоставленные чеки.

Например, Тинькофф предлагает своим клиентам сервис «Выплаты самозанятым для бизнеса».

С помощью него ИП и компаниям удобно отправлять денежные средства за выполненный заказ, а статус самозанятого исполнителя проверяется каждый день в автоматическом режиме.

Как проверить, что самозанятый – точно тот, за кого себя выдает

Новая категория самозанятых бизнесменов появилась в России относительно недавно. Поэтому многие компании еще пока не сталкивались с такими контрагентами и по-старинке привлекают для выполнения работ исполнителей из числа физлиц или ИП.

Однако количество самозанятых уже перевалило за миллион и это еще не предел. Их будет еще больше, ведь старт новому спецрежиму в некоторых регионах был дан только несколько месяцев назад.

Все когда-то бывает в первый раз, в том числе и договор с самозанятым исполнителем. Что нужно учесть при заключении такого договора, как компании обезопасить себя и не попасть ненароком в неприятную историю с доначислением налогов? Этим вопросам посвятим новый пост нашего блога.

С чем связаны подозрения

Повышение интереса ФНС к сотрудничеству компаний с самозанятыми можно объяснить ростом числа пользователей НПД и, соответственно, масштабов привлечения компаниями таких работников, считает партнер юридической практики «Технологий доверия» Раиса Алексахина. Кроме того, есть рост количества прецедентов по переводу сотрудников ГПХ с одновременным их переоформлением на специальные налоговые режимы самозанятых и ИП, добавила она. В 2023 г. число пользователей НПД увеличилось на 39% с 6,6 млн до 9,3 млн человек, а общий заработок составил 1,4 трлн руб., писали «Ведомости».

Обычно вопросы у инспекций возникают, если компания ранее работала с самозанятым на условиях трудового договора (даже если это было задолго до оформления статуса самозанятого), подтвердил Барашев

Налоговые органы также обращают внимание на то, работает ли пользователь НПД с кем-то кроме данной фирмы и является ли это место работы для него постоянным. Еще одним частым поводом для проверок может быть массовое привлечение самозанятых одной компанией, рассказал юрист

Иногда движение идет от обратного: ФНС анализирует чеки самозанятых и, если в них часто совпадает покупатель, начинает его проверять, добавил адвокат, партнер консалтинговой компании «Номен» Иван Яголович.

Скорее всего, ФНС заметила, что прирост числа пользователей НПД начал замедляться, и сделала вывод, что этап вовлечения широких масс в эксперимент заканчивается, предположил Зарипов. «Значит, надо переходить к следующему этапу – «зачистке» от тех, у кого по факту трудовые отношения с компанией», – отметил он. До этого момента стратегия налоговой заключалась в том, чтобы завести в режим побольше граждан и отчитаться об успехах, а теперь задача другая – навести порядок, пояснил эксперт. При подобных обстоятельствах отбиться от претензий инспекции будет затруднительно и большинство компаний будет идти навстречу и платить причитающиеся налоги, ожидает Эйюбов.

Часто инспекции пытаются добиться уплаты налогов нарушителем уже на этапе камеральной проверки, которая не приспособлена для расследований и выявления серых схем, отметил Зарипов. Обычно это задача выездных проверок, но они очень накладны для ИФНС – нужно сначала убедить вышестоящий орган, что будет результат, а потом его обеспечить, т. е. не только найти, но и взыскать крупную сумму, объяснил он.

Ранее Минтруд предложил обязать налоговые органы делиться информацией о недобросовестных работодателях с межведомственными комиссиями по противодействию нелегальной занятости и органами Роструда. О том, что министерство подготовило проект приказа с такой инициативой, писали «Известия». В частности, ФНС могут обязать раскрывать другим ведомствам сведения о нарушениях или признаках, указывающих на неформальную занятость, в том числе при заключении ГПХ с физлицами, которые фактически выполняют функции постоянных сотрудников. Также налоговая будет передавать данные о компаниях, которые сотрудничают более чем с 10 самозанятыми со средней зарплатой выше 50 000 руб. в месяц. С ФНС перечень сведений, которыми ей придется делиться, пока не согласован. Если документ одобрят, он начнет действовать с 1 марта.

Приказ, определяющий перечень информации, которую налоговые органы смогут предоставлять по запросу Роструда и региональных межведомственных комиссий, еще не вступил в силу, рассказал «Ведомостям» представитель Минтруда. При этом он отметил, что сама по себе самозанятость как налоговый режим не несет риска нелегальной занятости. «Ведомости» направили запрос в Роструд.

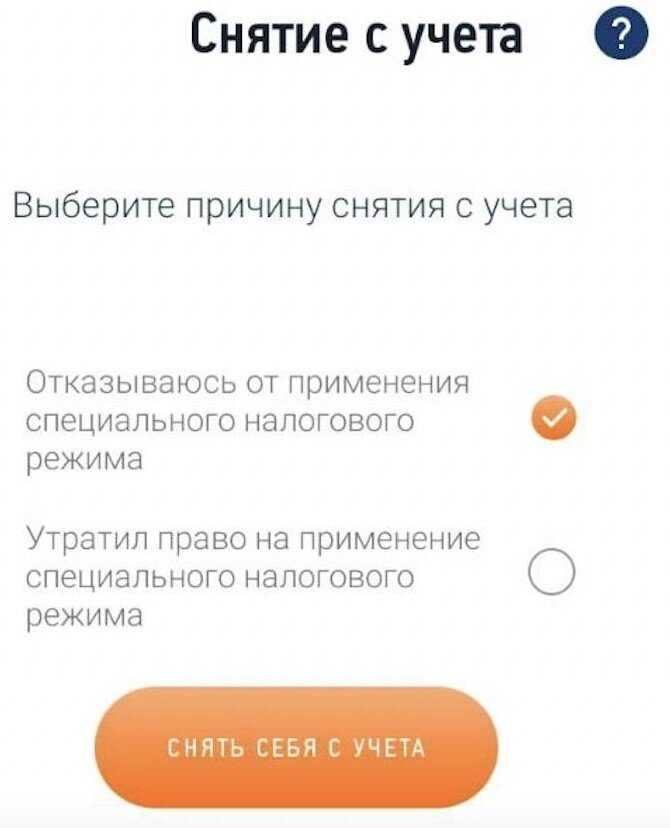

Что будет, если самозанятый потерял свой статус

По разным причинам самозанятый может потерять свой статус или сам отказаться от него, иногда это происходит до того, как сделка была завершена. Таким образом получается, что ИП или ООО перечислили средства обычному физическому лицу. Эта ситуация может создать бизнесу очень много проблем:

- Компании или предпринимателю при оплате средств исполнителю нужно будет удержать из них НДФЛ и уплатить его в бюджет. Если об изменении статуса самозанятого стало известно уже после отправки денег, то следует известить налоговый орган о не удержании НДФЛ.

- На размер перечисленных средств нужно будет начислить и оплатить взносы в ФСС и ФНС. Причем эти отчисления уже будут не из суммы оплаты, а из средств предприятия.

- По итогам этих оплат бухгалтеру заказчика необходимо отчитаться – отразить сведения об исполнителе в персонифицированных зарплатных отчетах (2-НДФЛ, СЗВ-М, РСВ, СЗВ-СТАЖ). Такая работа потребует определенных временных затрат, и также необходимо будет знать СНИЛС бывшего самозанятого. Но этот документ у него могли не запросить при заключении договора как с плательщиком НПД.

Поэтому лучше не попадать в такие ситуации и проверять статус контрагента не только на момент заключения договора, но и непосредственно перед начислением ему оплаты.

Если вовремя не отследить потерю самозанятым своего статуса и не перечислить в бюджет НДФЛ и страховые взносы, то согласно статье 122 НК РФ, на предприятие налагается штраф в размере:

- 40% от общей величины налогов и взносов, если нарушение было умышленным;

- 20% от общей величины налогов и взносов, если нарушение было неумышленным.

Кроме того, предприятие может получить начисление пеней за просрочку с уплатой налогов:

- организация – 1/300 ставки Центробанка от размера недоимки за каждый день просрочки до 30 дней и 1/150 ставки Центробанка за просрочку больше 31 дня;

- ИП – 1/300 ставки Центробанка от размера недоимки за каждый день просрочки.

За несвоевременную подачу зарплатных отчетов на предприятие налагается штраф:

- 5-30% от размера неуплаченного налога (минимум 1000 рублей);

- дополнительно 1000 рублей за 1 месяц просрочки со сдачей 6-НДФЛ.

В результате заказчик после такого неудачного опыта работы с самозанятым может заплатить в бюджет существенную сумму, а также будет иметь неприятные разбирательства с налоговиками.