Вычет НДФЛ при приобретении жилья у взаимозависимого физлица не предоставляется

НК РФ предоставляет налоговый вычет по НДФЛ, если физическое лицо приобретает жилье на территории России (пп. 3 п. 1 ст. 220 НК РФ).

В то же время, этот налоговый вычет не предоставляется, в случае приобретения жилья у взаимозависимого лица (п. 5 ст. 220 НК РФ).

Пример

Сын приобрел квартиру у отца по договору купли-продажи.

Сын не вправе воспользоваться налоговым вычетом по НДФЛ в связи с приобретением жилья, так как сын и отец являются взаимозависимыми лицами.

Примечания

1) Взаимозависимые лица — лица особенности отношений между которыми могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

2) Пределы осуществления прав по исчислению налоговой базы — установленные статьей 54.1. НК РФ (налогового кодекса Российской Федерации) правила, определяющие пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов.

3) Контролируемые сделки — сделки между взаимозависимыми лицами, а также сделки, приравненные к сделкам между взаимозависимыми лицами (указаны в п. 1 ст. 105.14 НК РФ), при наличии хотя бы одного из обстоятельств, указанных в п. 2 ст. 105.14 НК РФ

4) Контролируемая задолженность перед иностранной организацией — непогашенная задолженность по долговому обязательству российской организации перед взаимозависимой иностранной организацией или лицом, взаимозависимым с этой организацией.

5) Амортизационная премия — льгота по налогу на прибыль, которая заключается в возможности списать на расходы единовременно (сразу) часть стоимости приобретаемых основных средств и иных капитальных вложений (до 10% или до 30% стоимости, в зависимости от амортизационной группы).

Рубрики:

Грядут ли перемены?

Сложившаяся правоприменительная практика свидетельствует о том, что доказывать несоответствие цен рыночным налоговики так и не научились, но они с лихвой компенсируют это, выдвигая компаниям и предпринимателям обвинения в получении необоснованной налоговой выгоды.

Контролировать цены налоговикам трудно еще и по той причине, что в НК РФ невнятно прописан сам механизм такого контроля. Минфин России уже давно разработал поправки в Налоговый кодекс, касающиеся контроля за ценами по сделкам между взаимозависимыми и другими связанными между собой компаниями (трансфертных цен). Вместо ст. ст. 20 и 40 он предложил включить в НК РФ новый раздел о взаимозависимых лицах, ценах и налогообложении, налоговом контроле соответствия цен по сделкам уровню рыночных цен. Предложено также расширить перечень источников информации и методов, используемых при проверках цен на «рыночность». В числе намечаемых новинок по контролируемым сделкам — обязанность уведомлять инспекцию о таких сделках, если они крупные. Правда, пока это все вилами на воде писано. Минфин, конечно, выходит со своими предложениями по внесению поправок в НК РФ, касающихся трансфертного ценообразования, но законопроект в Госдуму до сих пор не внесен.

Не нужно бояться сделок с взаимозависимыми контрагентами

Просто нужно понимать, что таким сделкам налоговики всегда будут уделять повышенное внимание. Впрочем, если вы не используете свою взаимозависимость с деловыми партнерами для ухода от налогов, то и опасаться вам нечего

Взаимозависимые лица в налоговых правоотношениях

В соответствии со контролируемыми сделками признаются сделки между взаимозависимыми лицами (с учетом особенностей, предусмотренных настоящей статьей).

К сделкам между взаимозависимыми лицами приравниваются следующие сделки:

| Сделки | Комментарий |

| Совокупность сделок по реализации (перепродаже) товаров (выполнению работ, оказанию услуг), совершаемых с участием (при посредничестве) лиц, не являющихся взаимозависимыми (с учетом особенностей, предусмотренных настоящим подпунктом) | · не выполняют в этой совокупности сделок никаких дополнительных функций, за исключением организации реализации (перепродажи) товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом;

· не принимают на себя никаких рисков и не используют никаких активов для организации реализации (перепродажи) товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом |

| Сделки в области внешней торговли товарами мировой биржевой торговли | |

| Сделки, одной из сторон которых является лицо, местом регистрации, либо местом жительства, либо местом налогового резидентства которого являются государство или территория, включенные в перечень государств и территорий, утверждаемый Министерством финансов Российской Федерации | Если деятельность российской организации образует постоянное представительство в государстве или на территории, включенных в перечень, указанный в настоящем подпункте, и анализируемая сделка связана с этой деятельностью, то в части этой анализируемой сделки такая организация рассматривается как лицо, местом регистрации которого является государство или территория, включенные в указанный перечень. |

Таким образом, контролируемой можно признать ту сделку с участием взаимозависимых субъектов, которая имеет правовые последствия и привлекает внимание ИФНС. Внимание налоговой обусловлено занижением или завышением сумм сделки с целью:

- желания получить налоговый вычет большого размера, поэтому завышается налоговая база;

- желания уменьшить сумму налога, поэтому занижается налоговая база.

Читайте так же ⇒ «Налоговый контроль сделок между взаимозависимыми лицами»

Иные роли

Помимо значимости, при установлении регулируемых сделок, взаимосвязь персон оказывает большое влияние и на определенные другие проблемы налогообложения:

Реализация предмета, по которому и была представлена та самая амортизационная премия

Все налогоплательщики, осуществляющие важные инвестиции в главные ресурсы имеют право использовать так называемым «отпуском». То есть реализовать разовое отчисление на затраты согласно налогу на прибыль 10 % либо 30 % уже от стоимости всего основного объекта. Однако отмечен особый принцип, призывающее возобновить Амортизационную премию, в случае если он выполнен, прежде чем по истечении 5 лет с этапа внедрения его в эксплуатацию личности, являющемуся взаимосвязанным с налогоплательщиком.

Взаимозависимость. Сложные эпизоды

Признание лиц взаимозависимыми влечет применение специальной имущественной ответственности.

Текст ФНС Российской федерации от 02.07.2013 «О направленности письма Минфина России» объясняет процедуру установления доли обладания в подобных моментах, как:

- Наличие личных акций, которые принадлежат организации.

- «Перекрестное» содействие учреждений в капитале друг друга — ситуация, когда одно предприятие непосредственно принимает участие в иной компании.

- «Кольцевое» обладание — положение, когда при установлении непрямой роли одно учреждение посредством очередности долей в иных организациях неявно принимает участие в личном капитале.

Срок уведомления — до 20 мая. Но не в этом году

Если налогоплательщик осуществляет контролируемые сделки, он обязан уведомлять налоговые органы о совершенных им в календарном году контролируемых сделках (ст. 105.16 НК РФ). Срок представления уведомления — не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки. Допускается представление уточненных уведомлений при обнаружении неполноты сведений, неточностей либо ошибок.

Однако это правило, сформулированное в ст. 105.16 НК РФ, до 1 января 2014 г. применяется в случаях, когда сумма доходов по всем контролируемым сделкам, совершенным налогоплательщиком в календарном году с одним лицом (одними и теми же лицами, являющимися сторонами контролируемых сделок), превышает в 2012 г. 100 млн руб., в 2013 г. — 80 млн руб. (п. 7 ст. 4 Закона N 227-ФЗ).

То есть в 2012 г. не надо подавать уведомления о контролируемых сделках за 2011 г.

Форма (форматы) уведомления о контролируемых сделках, а также порядок заполнения формы и порядок представления уведомления о контролируемых сделках в электронном виде должны быть утверждены ФНС России по согласованию с Минфином России.

Надо будет указывать:

— календарный год, за который представляются сведения о совершенных налогоплательщиком контролируемых сделках;

— предметы сделок;

— сведения об участниках сделок:

— полное наименование организации, а также идентификационный номер налогоплательщика — если организация состоит на учете в налоговых органах РФ;

— фамилию, имя, отчество индивидуального предпринимателя и его ИНН;

— фамилию, имя, отчество и гражданство физического лица, не являющегося индивидуальным предпринимателем;

— сумму полученных доходов и (или) сумму произведенных расходов (понесенных убытков) по контролируемым сделкам с выделением сумм доходов (расходов) по сделкам, цены которых подлежат регулированию.

Восстановление амортизационной премии, в случае реализации основого средства взаимозависимому лицу

В случае, если основное средство, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении 5 лет с момента введения его в эксплуатацию лицу, являющемуся взаимозависимым с налогоплательщиком, то сумма амортизационной премии включается в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация (абз. 4 п. 9 ст. 258 НК РФ).

При этом, остаточная стоимость при реализации указанного амортизируемого имущества увеличивается на сумму расходов (пп. 1 п. 1 ст. 268 НК РФ).

Это правило называют как «правило о восстановлении амортизационной премии». В большинстве случаев, восстановление амортизационной премии не приводит к налоговым потерям, так как ее сумма признается расходом по другому основанию — как остаточная стоимость ОС.

Выплаты в собственность учреждений

С 1 января 2015 годы налогом на имущество объединений облагается движимое владение, зачисленное на учет в качестве главных, основополагающих средств с 01.01.2013 в следствии: передачи, в том числе покупка, вещи между фигурами, признаваемыми в согласовании с положениями пункта 2.105.1 взаимосвязанными.

Этот принцип был внедрен Федеральным собранием от 24.11.2014 «О внесении модификаций на доли Налогового кодекса России и единичные законодательные акты».

В Послании ФНС РФ от 13.03.2015 № ЗН-4–11/4037 разъяснено, что подобные главные средства облагаются налогом на собственность с 1 января 2015.

При этом никак не взимаются выплатами, так как не признаются предметом обложения, объекты основополагающих средств, введенные в главную либо в другую амортизационную категорию в согласовании с Систематизацией, подтвержденной Властью Российской Федерации.

Пример: Организация обрела у взаимосвязанной компании электростанок и начала применять его как ключевой инструмент. Механизм принадлежит к 5-й амортизационной команде. Учитывая, что машина получена у связанной персоны, его цена облагается налогом на собственность учреждений.

Какие лица, и при каких условиях признаются взаимозависимыми

Согласно законодательству взаимозависимыми признаются:

- Фирма, которая принимает участие в трудовой деятельности другой компании, фирмы или предприятия с долей не менее 25 процентов.

- Отдельные бизнесмены, которые участвуют в деятельности другой компании или организации с долей не менее 25 процентов.

- Несколько компаний, если одно и то же лицо производит участие в данных организациях с долей не менее 25 процентов.

- Одна компания или отдельный бизнесмен, которые наделены полномочиями на основании назначения основного рабочего органа компании или по назначению 50-ти процентного состава коллегии этих исполнительных специалистов, совета директоров или наблюдателей.

- Отдельные специалисты или отделы исполнительной власти в компании (не менее половины участников от всей численности коллег), которые были выбраны на собрании таковыми согласно документам.

- Компании, в которых более половины состава коллегии или директорского совета составляют одни и те же физлица совместно с их взаимоподопечными лицами.

- Фирма и отдельный бизнесмен, если он её действующий исполнительный орган.

- Фирмы, в которых обязанностями исполняющего органа занимается один и тот же человек.

- Фирмы и отдельные бизнесмены, когда их долевой процент участия (предыдущих лиц) в каждой фирме (из последующих) составляет более 1/2.

- Отдельные физлица, если один специалист подчиняется другому по должностным обязанностям.

- Отдельное физлицо, его жена (муж), мать (отец), усыновители, дети родные и усыновлённые, братья и сестры, опекуны и опекаемые.

Суд признает этот факт, если позиции фирм или отдельных бизнесменов обладают признаками, которые имеются в законодательстве относительно взаимоподопечных лиц.

Так какие же лица признаются аффилированными?

Глава 4 Гражданского кодекса Российской Федерации (далее — ГК РФ) содержит статью 53.2 «Аффилированность», в которой закреплена отсылочная к специальному законодательству формулировка: в случаях, если Гражданский кодекс или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности, наличие или отсутствие таких отношений определяется в соответствии с законом. При этом таким законом до сих пор является Закон РСФСР от 22.03.1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках».

Аффилированные лица акционерного общества – это юридические и физические (занимающиеся предпринимательской деятельностью) лица, оказывающие влияние на деятельность общества. Ст. 4 Закона РСФСР о конкуренции определяет перечень критериев, на основании которых лица считаются аффилированными с предприятием:

- Члены его Совета директоров или иного коллегиального органа управления, члены коллегиального исполнительного органа, а также лицо, осуществляющие полномочия единоличного исполнительного органа;

- Лица, относящиеся к группе лиц, к которой принадлежит данное юридическое лицо;

- Лица, распоряжающиеся более чем 20% общего количества голосов, которые приходятся на голосующие акции или составляют уставный капитал АО;

- Юрлицо, в котором акционерное общество лицо правомочно распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции или составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Дополнительно Закон РСФСР о конкуренции определяет такой критерий, как участие юридического лица в финансово-промышленной группе. Однако этот критерий относится только к тем объединениям юридических лиц, которые были созданы до 05.07.2007 г. в соответствии с Федеральным законом от 30.11.1995 г. № 190-ФЗ «О финансово-промышленных группах».

На практике зачастую возникает проблема отнесения лица к аффилированному на основании критерия «группа лиц». Данный критерий является самым широким критерием и одним из наиболее сложных в части применения. Под группой лиц понимается совокупность физических и (или) юридических лиц, действующих в едином экономическом интересе и соответствующих одному или нескольким признакам, определенным Федеральным законом от 26.07.2006 г. № 135-ФЗ «О защите конкуренции». Закон о защите конкуренции устанавливает, что группа лиц может быть образована на основании связи лиц с самим обществом, а также на основании наличия в нескольких группах единого члена.

Интересна позиция Федеральной антимонопольной службы РФ, которую, впрочем, поддержали и суды — группа лиц может быть образована на основании родственных связей при условии, что супруги, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные браться и сестры физических лиц, аффилированных с АО, самостоятельно входят в группу лиц с другим юридическим лицом (Письмо ФАС России от 20.03.2008 г. № АЦ/5969).

Подводя итог, хотелось бы отметить, что в юриспруденции существует проблема урегулирования отношений с аффилированными лицами. Современная законодательная база не в полной мере способна регламентировать их деятельность. Неоднократные попытки обновить понятие аффилированных лиц и заполнить законодательные пробелы успехом не увенчались. А потому институт аффилированности в том виде, в котором он существует сейчас, нуждается в реформировании.

Watch this video on YouTube

Пути решения проблемы наличия «мертвых душ» в реестре закрытого акционерного общества. Как избавиться от мертвых душ в ЗАО

Пройдите тест и узнайте, возможно ли в Вашем акционерном обществе законно исключить миноритарных акционеров и «мёртвых душ», при этом получить 100% акций без их согласия

(в т.ч. из ЗАО и непубличных)

Авторы материала:

Н.П. Колесникова, заместитель генерального директора по юридическим вопросам АО «ИКТ»

Какое практическое значение для бизнеса имеет проверка на взаимозависимость

Проверить себя и контрагента по этому критерию стоит, чтобы:

- Соблюсти требования по контролируемым сделкам. Сделки между взаимозависимыми лицами считаются контролируемыми в случаях, перечисленных в статье 105.14 НК. К примеру, когда участники используют разные ставки по налогу на прибыль, либо один из них освобожден от уплаты этого налога. По контролируемым сделкам нужно отчитаться до 20 мая следующего года по форме, утвержденной приказом ФНС от 07.05.2018. Если налогоплательщик забудет отправить уведомление или укажет в документе ложные сведения, его оштрафуют на 5 тысяч руб.

- Узнать о некоторых ограничениях в правах. Так, взаимозависимым физлицам не положен имущественный вычет по сделкам купли-продажи жилья. С 2022 года почти все закупки у зависимых лиц попадают под действие 223-ФЗ.

- Избежать рисков сотрудничества с недобросовестными контрагентами. В судебной практике встречаются случаи, когда бенефициары переводят финансово-хозяйственную деятельность со старой компании на новую. Новая продолжает выполнять аналогичные работы для тех же клиентов, а старая — банкротится. Если налоговики докажут, что фирмы договорились ради уклонения от долгов, вторая организация будет платить по долгам первой. А налогоплательщиков, которые знали о подобных нарушениях контрагента, обвинят в отсутствии должной осмотрительности.

Взаимозависимость может быть одним из признаков технической компании, созданной только ради незаконной выгоды. Зная о тесной связи делового партнера с другими бизнесменами, убедитесь, что у него есть возможности и ресурсы для исполнения обязательств: помещение, работники, оборудование, транспорт. А еще изучите финансовую отчетность и проверьте директора по реестру дисквалифицированных лиц.

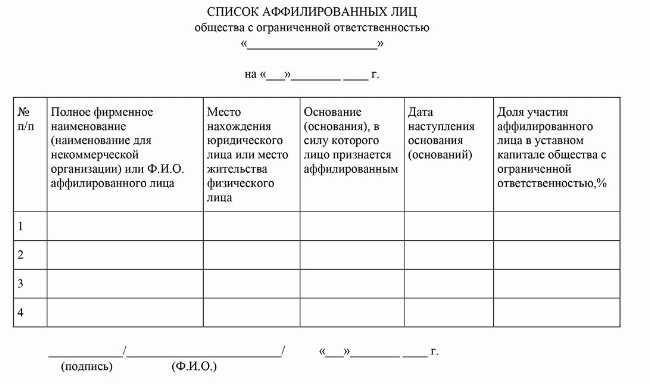

Сведения об аффилированных лицах: какой документ содержит полную информацию

Вести реестр аффилированных лиц — прямая обязанность публичных и непубличных , ООО, унитарных предприятий и других

Ведение списка важно для всех участников рынка по нескольким причинам:

- Подведомственные органы могут контролировать рынок с целью предотвращения рисков его монополизации. Ведение реестра является инструментом борьбы с работой предприятий по серым схемам, в частности, с фирмами, выступающими спарринг-партнерами при участии в государственных тендерах и закупках с целью обеспечения мнимой конкуренции.

- Ведение списка несет пользу и руководству головного предприятия. Совет директоров сможет контролировать деятельность участников АО, с целью минимизации рисков недружественного поглощения.

- Список аффилированных лиц — возможность инвесторам и партнерам оценить, насколько компания благонадежная. Изменения долей участников в компании позволят понять, насколько перспективная компания в своей деятельности и стоит ли вкладывать деньги в юрлицо. Перед заключением сделки рекомендуется проверить контрагента.

Образец заявления

Образец списка аффилированных лиц ООО в

2024 году

Скачать

Скачать

Как ведется документ

Единая форма для ведения реестра аффилированных лиц закреплена Положением Банка России от 27 марта 2020 г. № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг». Кроме того, этот нормативный документ устанавливает, что:

- информация обо всех аффилированных лицах должна быть приложена в компании к бухгалтерской отчетности;

- если ООО выпускает облигации или иные ценные бумаги, то при публикации ценных бумаг обязательно необходимо раскрытие информации о связанных юрлицах в открытых источниках;

- список публикуется дважды в год: в начале июля (в него вносится информация за первые 6 месяцев года) и в начале января (сведения о деятельности связанных лиц за второе полугодие предыдущего года);

- реестр компаний хранится в свободном доступе в течение трех лет.

Какие данные содержит реестр

Документ в обязательном порядке должен содержать следующую информацию:

При ведении списка очень важно, чтобы все имена аффилированных лиц и названия компаний были полностью вписаны в документ. Если в реестр вносится физическое лицо, то необходима публикация ИНН

При внесении юрлица публикуется государственный регистрационный номер из ЕГРЮЛ.

Если за время действия списка произошли изменения, то руководство АО, ООО и унитарных предприятий должны в следующем списке опубликовать данные, отражающие актуальную деятельность АЛ. Например, если доля участника возросла с 20% до 24%.

Обратите внимание! Список АЛ обязательно должен содержать информацию о том, почему юрлицо было внесено в этот реестр. Например, обязательно указать, что компании принадлежит доля в уставном капитале свыше 20%.

Аффилированное лицо

Состав понятия «зависимость (взаимозависимость) юридических лиц» применяется во многих отраслях права. В частности, в ГК РФ используются понятия «дочернее и основное общества» (ст. 105), «зависимое и преобладающее (участвующее) общества» (ст. 106). Наряду с этим в законах об отдельных видах хозяйственной деятельности используется понятие «аффилированное лицо».

Понятие «аффилированное лицо» определяется в Законе РСФСР от 22.03.1991 N 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках». Так, согласно положениям ст. 4 названного Закона аффилированные лица — это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

Согласно Закону N 948-1 аффилированными лицами юридического лица являются:

- член его совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

- лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

- лица, которые имеют право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

- юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

- если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы.

Что в итоге?

На основании проведенного анализа понятий «связанные стороны» и «взаимозависимые лица» приходим к выводу о том, что названные понятия, безусловно, являются взаимосвязанными, однако не являются идентичными.

Вместе с тем при использовании названных категорий следует учитывать, что признание лица связанной стороной общества не во всех случаях означает признание лица взаимозависимым с обществом, так же как и признание лица взаимозависимым с обществом не во всех случаях означает, что данное лицо является связанной стороной общества.

В каждом конкретном случае для каждой конкретной организации следует отдельно применять признаки взаимозависимости и связанности, учитывая при этом, что каждое взаимозависимое лицо организации может являться (но не обязательно) связанной стороной организации, а каждая связанная сторона организации может являться (но не обязательно) взаимозависимым лицом организации.

А перечень взаимозависимых лиц, указанный в уведомлении о контролируемых сделках, может существенно отличаться от перечня связанных сторон, указанного в пояснительной записке, составляемой при формировании бухгалтерской отчетности организации.

На что ещё влияет взаимозависимость и выводы

ФНС может возмещать недоимку по налогам, пени и штрафы за счёт взаимозависимых лиц в пределах выручки или стоимости имущества (п. 2 ст. 24 НК РФ).

Помимо пристального внимания налоговой, ещё одной стороной взаимозависимости является ограничение физических и юридических лиц в правах.

Например: физлицо не имеет права на имущественный налоговый вычет, если операции происходят между близкими родственниками. А юридические взаимозависимые лица не освобождаются от налога на имущество.

Взаимозависимость не равно правонарушение. Избегать взаимозависимости там, где это сделать сложно, не имеет смысла. Да и реальное участие в бизнесе невозможно без появления взаимозависимых лиц. Если модель организации бизнеса имеет не искусственное, надуманное, а реальное содержание, отражает существующее положение вещей. То налоговому органу будет сложно доказать намерение получить необоснованную выгоду.

Бухгалтерия для ИП.

Система франшизы.

Работающий пенсионер

Как заполняется таможенная декларация?

ТОП-3 статей из 2 глав КоАП, по которым назначено за год больше всего штрафов.

Налогообложение физлиц

федеральный закон «О защите конкуренции»

Что такое опционный договор

Зарплаты в России и нарушения работодателей

Работающий пенсионер

На что обратить внимание при покупке и аренде земли под строительство магазина